introducción al tributo.docx

36

https://www.clubensayos.com/Negocios/LEY-IMPUESTO-SELECTIVO-AL- CONSUMO/646699.html http://www.ief.es/documentos/recursos/publicaciones/ fiscalidad_internacional/TributacionAmericaLatina.pdf http://webcache.googleusercontent.com/search? q=cache:tErwDcKKZqcJ:dialnet.unirioja.es/descarga/articulo/ 4175395.pdf+&cd=2&hl=es&ct=clnk&gl=pe http://webcache.googleusercontent.com/search? q=cache:voRd16MRXHcJ:www.sunat.gob.pe/legislacion/igv/ley/ fdetalle.htm+&cd=2&hl=es&ct=clnk&gl=pe http://www.rankia.pe/blog/sunat-impuestos/2331222-isc-impuesto- selectivo-consumo diapos http://bv.ujcm.edu.pe/links/cur_derecho/DerTributario-II-3.pdf file:///C:/Users/Jose%20Luis/Downloads/ estudio_comparado_impuesto_renta_dario_gonzalez.pdf EL TRIBUTO OBJETIVO GENERAL Conoce, comprende y aplica las Normas Tributarias en el desempeño de su actividad profesional. OBJETIVO ESPECÍFICAS Comprende los fundamentos doctrinarios de la tributación, en lo que se refiere al impuesto, tasas y contribuciones. Conoce los procesos y técnicas para realizar los cálculos de los Impuestos en el mundo empresarial, comercial e industrial. Reconoce la utilidad e importancia de los tributos en lo que se refiere a la política fiscal para el desarrollo del país. Antecedentes de la tributación en el Perú TRIBUTACION PRE HISPANICA Comprender la sociedad y economía andina prehispánica, implica entender a pueblos en los que no existió el comercio, la moneda ni el mercado, pero sí el intercambio. Veremos la forma en que se acumularon recursos para posteriormente ser redistribuidos. Esto se dio a través de los dos medios organizadores de la sociedad y economía andina: la reciprocidad y la forma particular de redistribución. Ambos sustentados en las relaciones de parentesco.

Transcript of introducción al tributo.docx

https://www.clubensayos.com/Negocios/LEY-IMPUESTO-SELECTIVO-AL-CONSUMO/646699.html

http://www.ief.es/documentos/recursos/publicaciones/fiscalidad_internacional/TributacionAmericaLatina.pdf

http://webcache.googleusercontent.com/search?q=cache:tErwDcKKZqcJ:dialnet.unirioja.es/descarga/articulo/4175395.pdf+&cd=2&hl=es&ct=clnk&gl=pe

http://webcache.googleusercontent.com/search?q=cache:voRd16MRXHcJ:www.sunat.gob.pe/legislacion/igv/ley/fdetalle.htm+&cd=2&hl=es&ct=clnk&gl=pe

http://www.rankia.pe/blog/sunat-impuestos/2331222-isc-impuesto-selectivo-consumo diapos

http://bv.ujcm.edu.pe/links/cur_derecho/DerTributario-II-3.pdf

file:///C:/Users/Jose%20Luis/Downloads/estudio_comparado_impuesto_renta_dario_gonzalez.pdfEL TRIBUTO

OBJETIVO GENERALConoce, comprende y aplica las Normas Tributarias en el desempeño de su actividad profesional.

OBJETIVO ESPECÍFICAS Comprende los fundamentos doctrinarios de la tributación, en lo que se refiere al impuesto, tasas y

contribuciones. Conoce los procesos y técnicas para realizar los cálculos de los Impuestos en el mundo empresarial,

comercial e industrial. Reconoce la utilidad e importancia de los tributos en lo que se refiere a la política fiscal para el desarrollo

del país.

Antecedentes de la tributación en el Perú

TRIBUTACION PRE HISPANICAComprender la sociedad y economía andina prehispánica, implica entender a pueblos en los que no existió el comercio, la moneda ni el mercado, pero sí el intercambio. Veremos la forma en que se acumularon recursos para posteriormente ser redistribuidos. Esto se dio a través de los dos medios organizadores de la sociedad y economía andina: la reciprocidad y la forma particular de redistribución. Ambos sustentados en las relaciones de parentesco.Obtención de recursos mediante la reciprocidad

La reciprocidad como muchas otras formas culturales y logros del mundo andino tiene sus orígenes en tiempos anteriores al establecimiento del Tawantinsuyo..

La reciprocidad fue el medio o sistema de intercambio de mano de obra y servicios.La reciprocidad se sustentó en el incremento de lazos familiares. Es decir, la multiplicación de los vínculos de parentesco fue necesaria para la existencia y continuidad de la reciprocidad.

La redistribución era una función realizada por el jefe de Ayllu, curaca o Inca, quienes concentraban parte de la producción que posteriormente era distribuida a la comunidad o diversas comunidades, en épocas de carencia o para complementar la producción de esos lugares.

Niveles de reciprocidad y redistribuciónA nivel ayllu: la prestación de servicios en forma regular y continua entre diferentes ayllus.En un primer momento, los miembros del ayllu "A" prestan sus servicios a los del ayllu "B" y éstos a cambio les entregan el alimento necesario para que cumplan con su labor. En un segundo momento, la situación se invierte. Posteriormente ambos intercambian sus productos. A esta forma de intercambio de mano de obra se le denomina ayniHoy por ti, mañana por mí. Yo te doy y tú me das.

Sistema tributario

En nuestro país los tributos se aplican teniendo en cuenta la doctrina y el derecho positivo. En tal virtud, se tiene en cuenta la clasificación en: Impuestos, tasas y Contribuciones. Estas categorías no son sino especie de un género y la diferencia se justifica por razones políticas, técnicas y jurídicas.

HISTORIA DE LA TRIBUTACIÓNPara comprender mejor la historia de la tributación en nuestro país, debemos tener presente que está marcada por dos momentos diferentes: antes y después de la llegada de los españoles.Desde esta perspectiva, el desarrollo del proceso, a través del cual el Estado recibe bienes (moneda, especie, o trabajo) para cumplir con las funciones que le son propias (como realizar obras o brindar servicios para el bien común), fue distinto en ambos períodos.

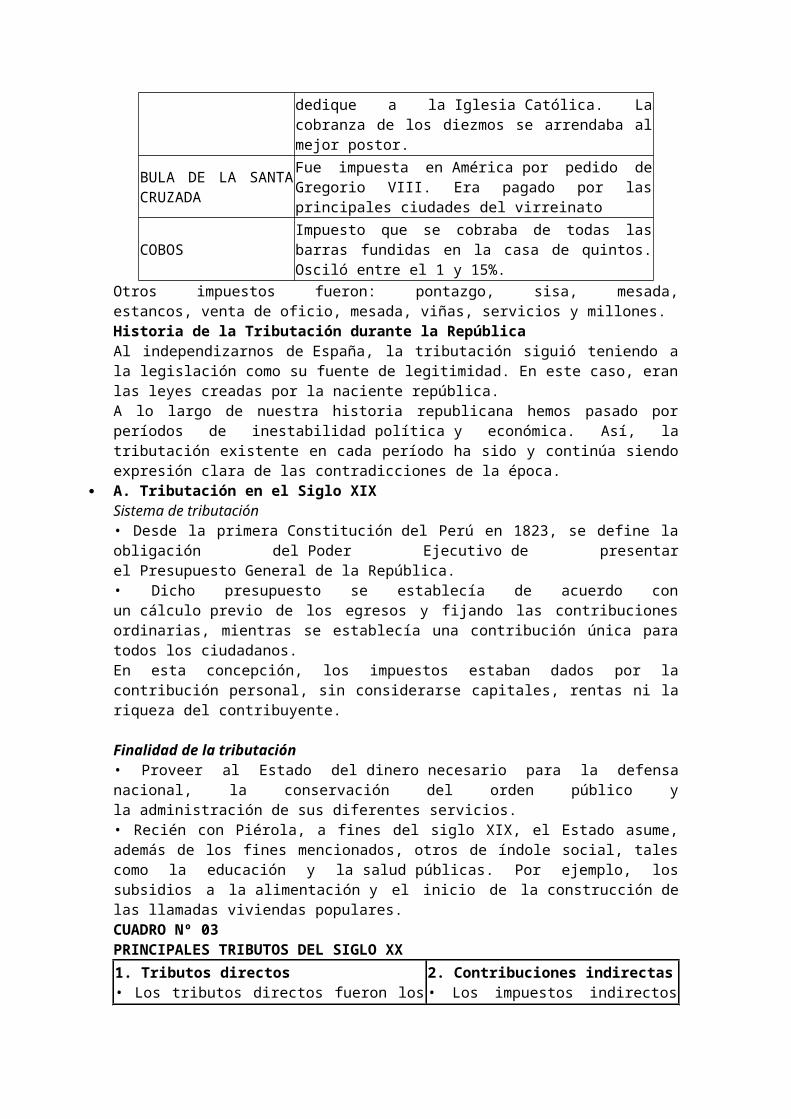

Historia de la Tributación durante el TahuantinsuyoAlfonso Klauer (2005) en su obra "El Cóndor herido de muerte" reagrupa en tres subconjuntos los tributos que estaban obligados a aportar los Incas, según fuentes del historiador Franklin Pease (ver Cuadro N° 1).CUADRO Nº 01CLASIFICACION DE LOS TRIBUTOS AL INCA

CLASIFICACIÓN TRIBUTOS

Contribuciones permanentes

Tres hombres y tres mujeres, por cada cien adultos, para extraer oro que era llevado al Cusco durante todo el año.Sesenta hombres y sesenta mujeres para extraer plata que era llevada al Cusco durante todo el año.Ciento cincuenta hombres para trabajar permanentemente como yanaconas de Huayna Cápac.Diez yanaconas para trabajar en depósitos de armas.Cuarenta para custodiar a las mujeres del Inca.Quinientos como cargadores de las andas del Inca, entre otros.

Contribuciones periódicas

Cuatrocientos hombres para sembrar tierras en el Cusco (una o dos veces al año).Cuarenta hombres para trabajar las tierras del Inca en Huánuco.Cuarenta hombres para sembrar ají en el Cusco.Sesenta hombres para sembrar y cosechar la coca que era llevada al Cusco.

Contribuciones esporádicas

Cuarenta hombres para acompañar al Inca durante sus cacerías de venados; y,Quinientos hombres para sembrar y otras diversas actividades, sin salir de sus tierras.

la administración imperial "giraba alrededor del control de la energía humana", como afirma Pese. En sus inicios, el poder del Inca (Estado) se sustentó en una constante renovación de los ritos de la reciprocidad, para lo cual debió tener objetos suntuarios y de subsistencia en sus depósitos en cantidad suficiente para cumplir con los curacas y jefes militares que se hallaban dentro del sistema de la reciprocidad. En la medida que creció el Tawantinsuyo, se incrementó el número de personas por agasajar, lo que dio lugar a la búsqueda de nuevas formas de acceder a la mano de obra, obviando los ritos de la reciprocidad. Así aparecieron los centros administrativos y, más adelante, los yanas que eran representantes del Inca.

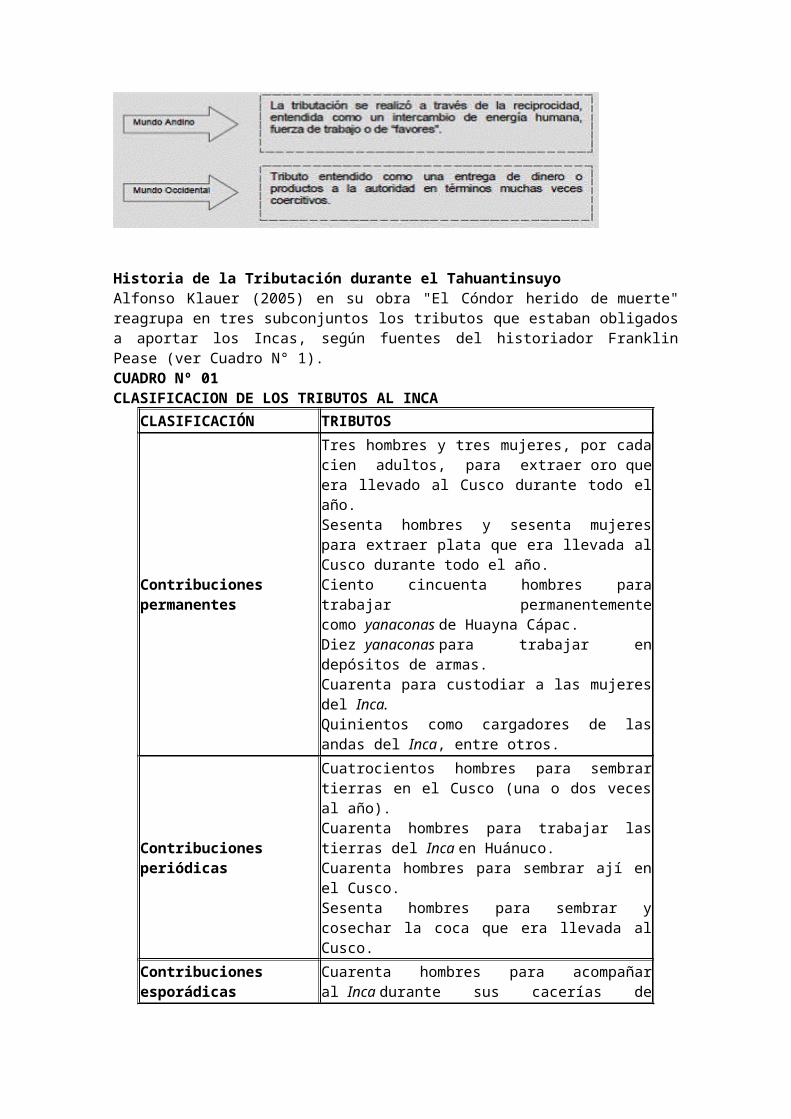

En la sociedad y economía andina prehispánica no existieron el comercio, la moneda ni el mercado. Sin embargo, sí existió el intercambio.

El alto desarrollo social del mundo andino prehispánico radicó en una redistribución equitativa de la acumulación de recursos.

La principal riqueza fue la fuerza de trabajo. La contribución de la población fue fundamentalmente su fuerza de trabajo.

La redistribución de recursos y la contribución de fuerza de trabajo se sustentaron en dos principios organizadores de la sociedad andina: la reciprocidad y la redistribución. Estos principios constituyeron el fundamento para exigir la contribución.Todos contribuían con el Estado y el monto del aporte en trabajo o especies se determinaba a nivel de Ayllu, jefe étnico/ macro étnico e Inca.Historia de la Tributación durante la ColoniaLa forma de tributar en el contexto occidental tuvo características propias. El tributo consistía en la entrega de una parte de la producción personal o comunitaria al Estado, que se sustentaba en un orden legal o jurídico. La conquista destruyó la relación que existió en la época prehispánica en la que la entrega de bienes o fuerza de trabajo se basaba en los lazos de parentesco, que fueron el fundamento de la reciprocidad.La nueva forma de tributación proveniente de occidente se organizó en base a ordenanzas y mandatos del rey, de acuerdo con tasas o regímenes establecidos.La recaudación del tributo era responsabilidad del corregidor, quien para evitarse trabajo "vendía" dicha responsabilidad a un rentista o se la encargaba al encomendero al inicio de la colonia y posteriormente al hacendado y a los curacas.Los corregidores entregaban lo recaudado al Real Tribunal de Cuentas con cargo a regularizar lo faltante en una siguiente entrega. Esta casi nunca se producía porque en esa época un trámite ante el Estado virreynal podía fácilmente demorar entre cinco y diez años, lapso en el cual el corregidor moría o la deuda prescribía.la base tributaria estaba compuesta por los indios de las encomiendas y de las comunidades. Sobre ellos recaía el mayor peso de la carga tributaria. Ellos pagaban un impuesto directo, mientras que los españoles, criollos y mestizos tenían obligaciones que mayormente no afectaban su renta sino su poder adquisitivo. Esta situación se mantuvo hasta bastante iniciada la República y acabaría sólo cuando Don Ramón Castilla abolió la esclavitud y el tributo indígena en 1854.

CUADRO Nº 02PRINCIPALES TRIBUTOS COLONIALES[1]

PRINCIPALES TRIBUTOS CONCEPTO

QUINTO REALEl 20% de la producción minera le pertenecía al rey. Durante el siglo XVII el quinto se rebajó al 10% para fomentar la legalización de la producción de plata.

ALMORJARIFAZGOFue impuesto por el gobernador Lope García de Castro. Era un derecho de aduana que se aplicó a las exportaciones e importaciones de bienes.

ALCABALA

Gravaba todas las transacciones de bienes (sin perjuicio del almojarifazgo). Es comparado con el impuesto general a las ventas. El vendedor estaba obligado a pagarlo y sólo se exceptuaba instrumentos de culto, medicinas, el pan, entre otros bienes.

TRIBUTO INDIGENAFue pagado por los indios de manera comunal. Los nativos tenían esa obligación en su condición de vasallos. Francisco de Toledo fue quien reglamentó el cobro de este tributo.

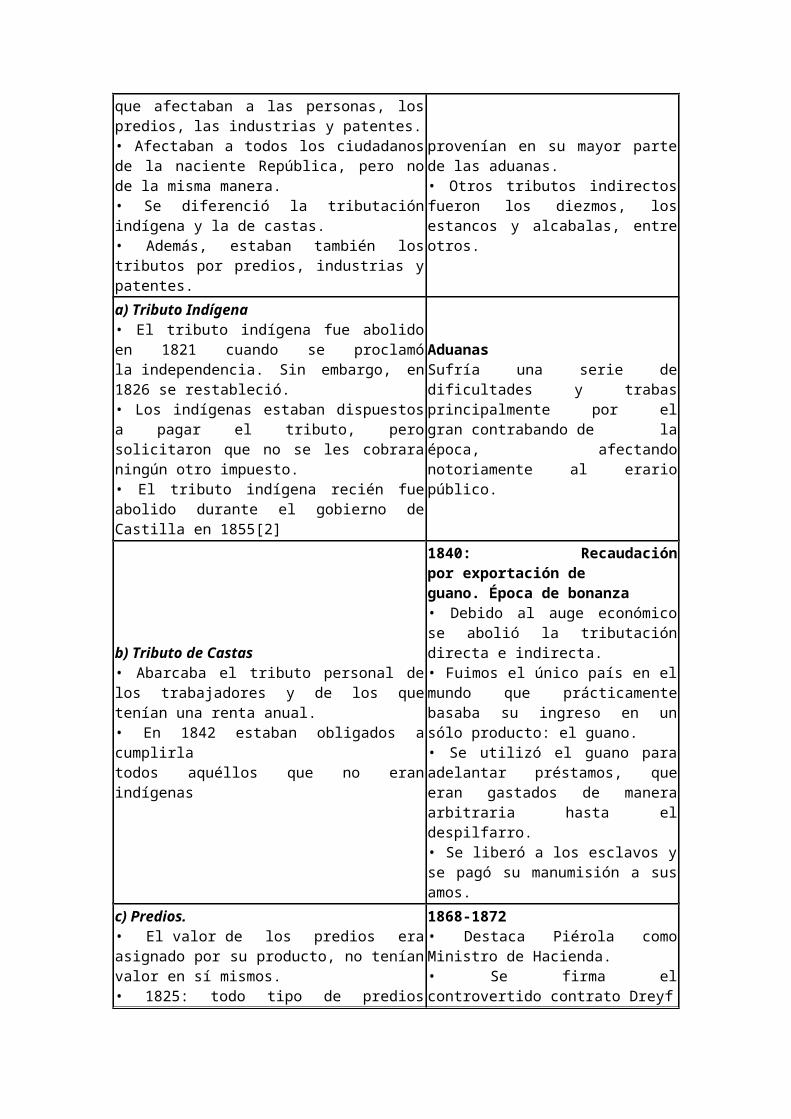

DIEZMO

Fue establecido para los Reyes Católicos. Consistía en que el 10% de la producción de la tierra o beneficio se dedique a la Iglesia Católica. La cobranza de los diezmos se arrendaba al mejor postor.

BULA DE LA SANTA CRUZADA

Fue impuesta en América por pedido de Gregorio VIII. Era pagado por las principales ciudades del virreinato

COBOS Impuesto que se cobraba de todas las barras fundidas en la casa de quintos. Osciló entre el 1 y 15%.

Otros impuestos fueron: pontazgo, sisa, mesada, estancos, venta de oficio, mesada, viñas, servicios y millones.Historia de la Tributación durante la RepúblicaAl independizarnos de España, la tributación siguió teniendo a la legislación como su fuente de legitimidad. En este caso, eran las leyes creadas por la naciente república.A lo largo de nuestra historia republicana hemos pasado por períodos de inestabilidad política y económica. Así, la tributación existente en cada período ha sido y continúa siendo expresión clara de las contradicciones de la época.

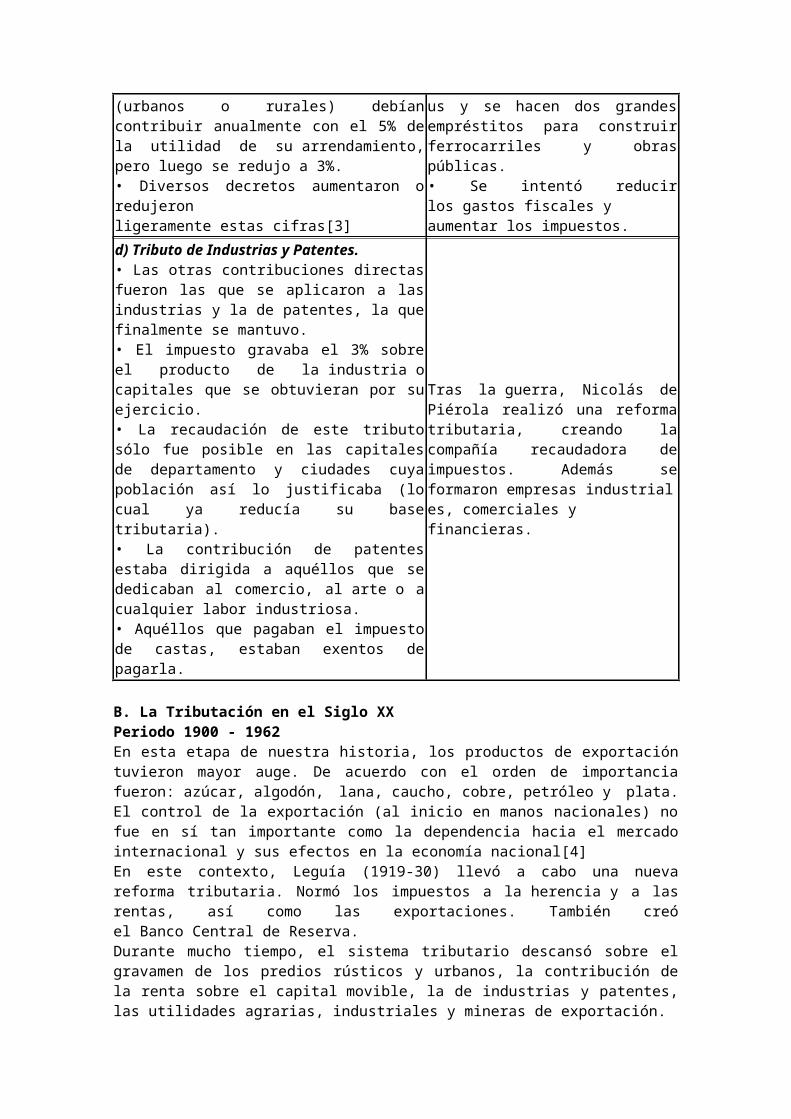

A. Tributación en el Siglo XIXSistema de tributación• Desde la primera Constitución del Perú en 1823, se define la obligación del Poder Ejecutivo de presentar el Presupuesto General de la República.• Dicho presupuesto se establecía de acuerdo con un cálculo previo de los egresos y fijando las contribuciones ordinarias, mientras se establecía una contribución única para todos los ciudadanos.En esta concepción, los impuestos estaban dados por la contribución personal, sin considerarse capitales, rentas ni la riqueza del contribuyente.

Finalidad de la tributación• Proveer al Estado del dinero necesario para la defensa nacional, la conservación del orden público y la administración de sus diferentes servicios.• Recién con Piérola, a fines del siglo XIX, el Estado asume, además de los fines mencionados, otros de índole social, tales como la educación y la salud públicas. Por ejemplo, los subsidios a la alimentación y el inicio de la construcción de las llamadas viviendas populares.CUADRO Nº 03PRINCIPALES TRIBUTOS DEL SIGLO XX1. Tributos directos• Los tributos directos fueron los que afectaban a las personas, los predios, las industrias y patentes.• Afectaban a todos los ciudadanos de la naciente República, pero no de la misma manera.• Se diferenció la tributación indígena y la de castas.• Además, estaban también los tributos por predios, industrias y patentes.

2. Contribuciones indirectas• Los impuestos indirectos provenían en su mayor parte de las aduanas.• Otros tributos indirectos fueron los diezmos, los estancos y alcabalas, entre otros.

a) Tributo Indígena• El tributo indígena fue abolido en 1821 cuando se proclamó la independencia. Sin embargo, en 1826 se restableció.• Los indígenas estaban dispuestos a pagar el tributo, pero solicitaron que no se les cobrara ningún otro impuesto.• El tributo indígena recién fue abolido durante el gobierno de Castilla en 1855[2]

AduanasSufría una serie de dificultades y trabas principalmente por el gran contrabando de la época, afectando notoriamente al erario público.

b) Tributo de Castas• Abarcaba el tributo personal de los trabajadores y de los que tenían una renta anual.• En 1842 estaban obligados a cumplirlatodos aquéllos que no eran indígenas

1840: Recaudación por exportación deguano. Época de bonanza• Debido al auge económico se abolió la tributación directa e indirecta.• Fuimos el único país en el mundo que prácticamente basaba su ingreso en un sólo producto: el guano.• Se utilizó el guano para adelantar préstamos, que eran gastados de manera arbitraria hasta el despilfarro.• Se liberó a los esclavos y se pagó su manumisión a sus amos.

c) Predios.• El valor de los predios era asignado por su producto, no tenían valor en sí mismos.• 1825: todo tipo de predios (urbanos o rurales) debían contribuir anualmente con el 5% de la utilidad de su arrendamiento, pero luego se redujo a 3%.• Diversos decretos aumentaron o redujeronligeramente estas cifras[3]

1868-1872• Destaca Piérola como Ministro de Hacienda.• Se firma el controvertido contrato Dreyfus y se hacen dos grandes empréstitos para construir ferrocarriles y obras públicas.• Se intentó reducir los gastos fiscales yaumentar los impuestos.

d) Tributo de Industrias y Patentes.• Las otras contribuciones directas fueron las que se aplicaron a las industrias y la de patentes, la que finalmente se mantuvo.• El impuesto gravaba el 3% sobre el producto de la industria o capitales que se obtuvieran por su ejercicio.• La recaudación de este tributo sólo fue posible en las capitales de departamento y ciudades cuya población así lo justificaba (lo cual ya reducía su base tributaria).• La contribución de patentes estaba dirigida a aquéllos que se dedicaban al comercio, al arte o a cualquier labor industriosa.• Aquéllos que pagaban el impuesto de castas, estaban exentos de pagarla.

Tras la guerra, Nicolás de Piérola realizó una reforma tributaria, creando la compañía recaudadora de impuestos. Además se formaron empresas industriales, comerciales yfinancieras.

B. La Tributación en el Siglo XXPeriodo 1900 - 1962En esta etapa de nuestra historia, los productos de exportación tuvieron mayor auge. De acuerdo con el orden de importancia fueron: azúcar, algodón, lana, caucho, cobre, petróleo y plata. El control de la exportación (al inicio en manos nacionales) no fue en sí tan importante como la dependencia hacia el mercado internacional y sus efectos en la economía nacional[4]En este contexto, Leguía (1919-30) llevó a cabo una nueva reforma tributaria. Normó los impuestos a la herencia y a las rentas, así como las exportaciones. También creó el Banco Central de Reserva.Durante mucho tiempo, el sistema tributario descansó sobre el gravamen de los predios rústicos y urbanos, la contribución de la renta sobre el capital movible, la de industrias y patentes, las utilidades agrarias, industriales y mineras de exportación.La actividad tributaria empezó a ser dirigida desde 1934 cuando se estableció un departamento encargado de la recaudación. Sin embargo, desde el guano, el país recaudaba sólo por aduanas o tributos indirectos sobre el consumo, habiendo perdido el ciudadano el hábito de tributar.De 1930 a 1948 nos afectó, en primer lugar, la gran depresión que sobrevino por todo el mercado internacional. Sin embargo, el Perú y Colombia fueron los países que se recuperaron más rápido de este fenómeno. Empezaron a dejarse sentir los efectos de esta economía dependiente exportadora al colapsar algunas economías regionales.Entre los años 1949-1968 decayó totalmente este modelo exportador como dinamizador para el desarrollo del país.Con el segundo gobierno de Prado se fijaron montos mínimos para el impuesto a la renta y los impuestos a las exportaciones fueron moderados, más bien bajos con respecto de otros países de la región. Los impuestos se establecieron de acuerdo con los intereses de los grupos de poder.

Periodo de 1962 A 1990En este período, es importante destacar que, mediante el Decreto Supremo N° 287-68- HC, dado el 9 de octubre de 1968, se sustituyó el sistema cedular de Impuesto a la Renta por el Impuesto Único a la Renta. Con él se estableció el Impuesto a la Renta con las características que conocemos actualmente. También en el gobierno militar se gravó por primera vez al Patrimonio Accionario de las Empresas y al Valor de la Propiedad Predial, creados ambos por Decreto Supremo No 287-68-HC[5]

Impuesto a las Ventas, Servicios y Construcción

Se creó en 1972 con el Decreto Ley N° 19620 y entró en vigencia en 1973. Sustituyó a la Ley de Timbres. En el caso de la construcción, se aplicó al total de ingresos recibidos por las empresas constituidas por materiales, mano de obra y dirección técnica.El impuesto a las remuneraciones por servicios personales grava a todos aquellos que son ejercidos de manera independiente.

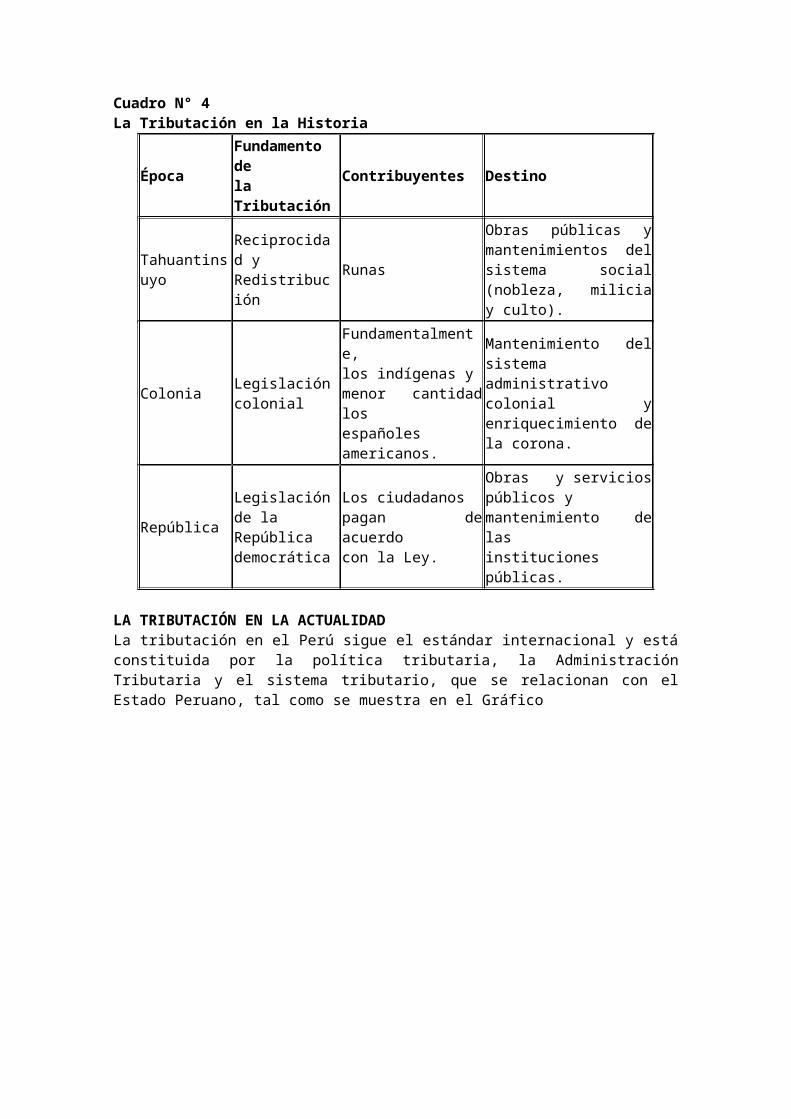

De 1991 a la actualidadEl proceso de reforma iniciado en 1991 permitió lograr una simplificación normativa y la consolidación institucional de la administración tributaria (SUNAT), dotándola de profesionales de alto nivel con el soporte tecnológico para desarrollar sus funciones.Cuadro N° 4La Tributación en la Historia

Época Fundamento dela Tributación Contribuyentes Destino

Tahuantinsuyo Reciprocidad yRedistribución Runas

Obras públicas y mantenimientos del sistema social (nobleza, milicia y culto).

Colonia Legislación colonial

Fundamentalmente,los indígenas ymenor cantidad losespañoles americanos.

Mantenimiento del sistema administrativo colonial y enriquecimiento de la corona.

RepúblicaLegislación de laRepúblicademocrática

Los ciudadanospagan de acuerdocon la Ley.

Obras y servicios públicos ymantenimiento de lasinstituciones públicas.

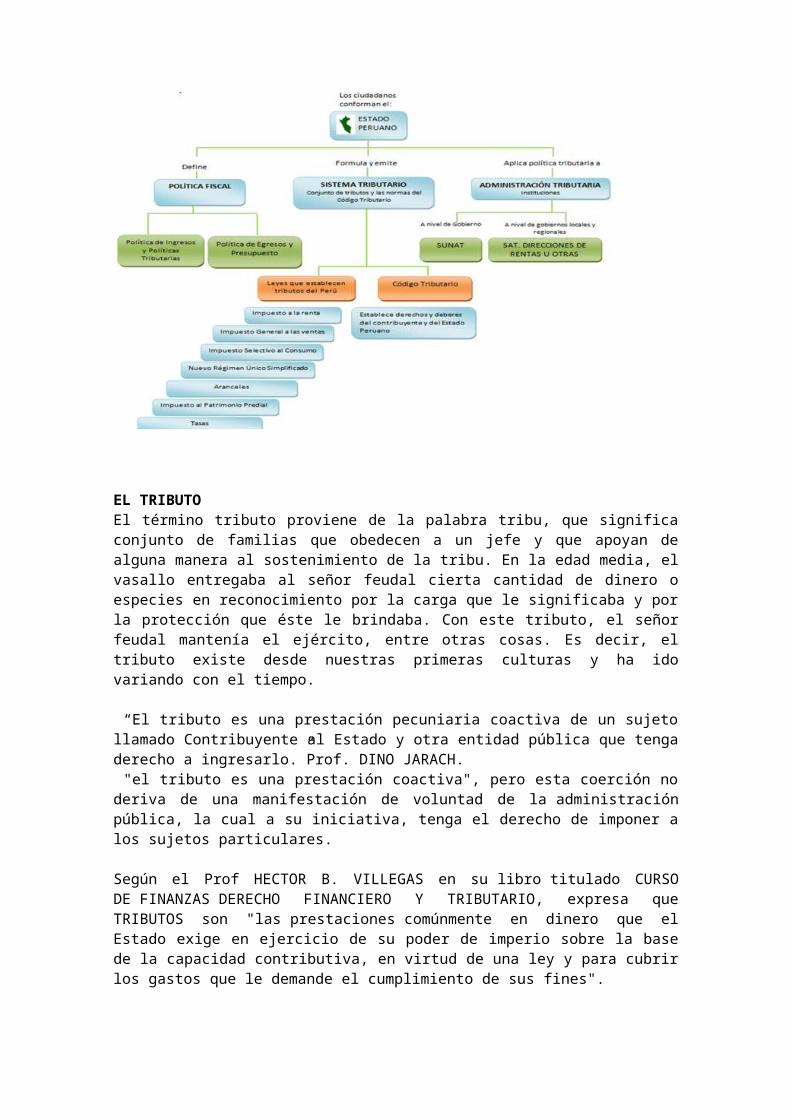

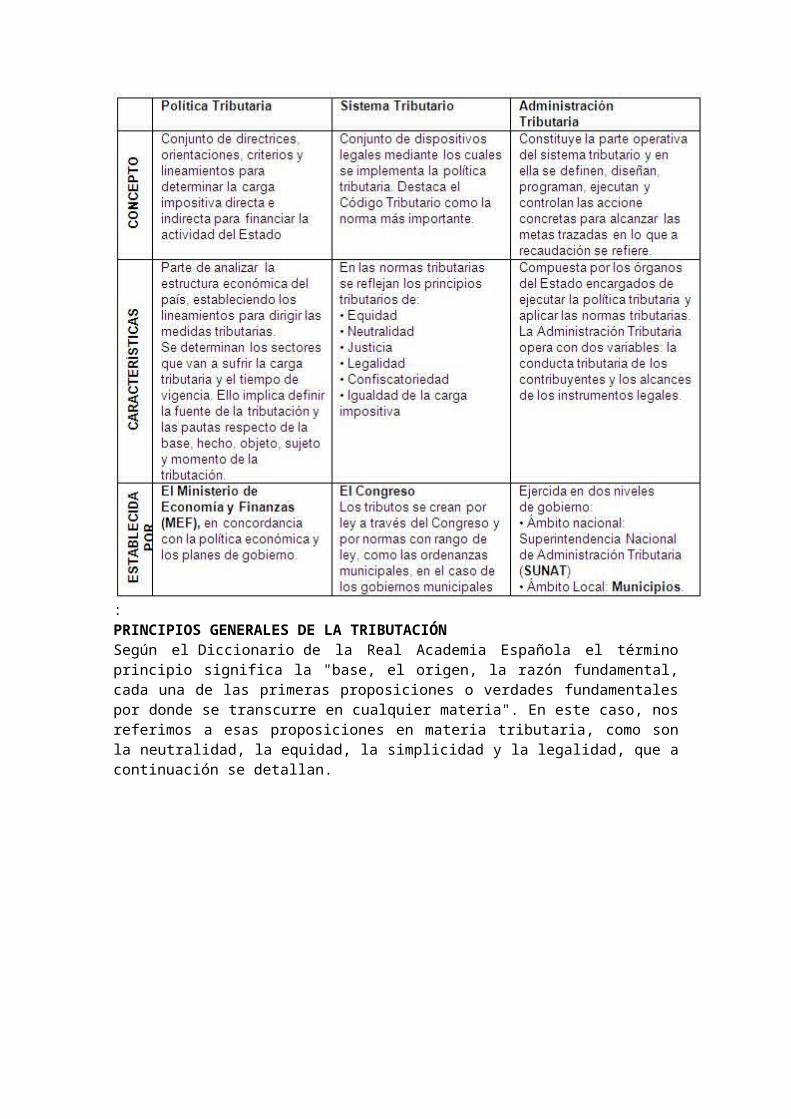

LA TRIBUTACIÓN EN LA ACTUALIDADLa tributación en el Perú sigue el estándar internacional y está constituida por la política tributaria, la Administración Tributaria y el sistema tributario, que se relacionan con el Estado Peruano, tal como se muestra en el Gráfico

EL TRIBUTOEl término tributo proviene de la palabra tribu, que significa conjunto de familias que obedecen a un jefe y que apoyan de alguna manera al sostenimiento de la tribu. En la edad media, el vasallo entregaba al señor feudal cierta cantidad de dinero o especies en reconocimiento por la carga que le significaba y por

la protección que éste le brindaba. Con este tributo, el señor feudal mantenía el ejército, entre otras cosas. Es decir, el tributo existe desde nuestras primeras culturas y ha ido variando con el tiempo.

“El tributo es una prestación pecuniaria coactiva de un sujeto llamado Contribuyente al Estado y otra entidad pública que tenga derecho a ingresarlo.”Prof. DINO JARACH. "el tributo es una prestación coactiva", pero esta coerción no deriva de una manifestación de voluntad de la administración pública, la cual a su iniciativa, tenga el derecho de imponer a los sujetos particulares.

Según el Prof HECTOR B. VILLEGAS en su libro titulado CURSO DE FINANZAS DERECHO FINANCIERO Y TRIBUTARIO, expresa que TRIBUTOS son "las prestaciones comúnmente en dinero que el Estado exige en ejercicio de su poder de imperio sobre la base de la capacidad contributiva, en virtud de una ley y para cubrir los gastos que le demande el cumplimiento de sus fines".

Para cubrir los gastos que demanda el cumplimiento de sus fines. El objetivo del tributo es fiscal, es decir, que su cobro tiene su razón de ser en la necesidad de obtener ingresos para cubrir los gastos que le demanda la satisfacción de las necesidades públicas. Pero este objetivo no puede ser el único. El tributo puede perseguir también fines extra fiscales o sea, ajenos a la obtención de ingresos. Así vemos el caso de los tributos aduaneros, protectores, como fines de desaliento o incentivo a determinadas actividades privadas.

Concluimos que es el Pago en dinero, establecido legalmente, que se entrega al Estado para cubrir los gastos que demanda el cumplimiento de sus fines, siendo exigible coactivamente ante su incumplimiento.

ELEMENTOS DEL TRIBUTOTASA BASE IMPONIBLEEs el porcentaje que se aplica a la baseimponible para determinar el monto del tributo

Valor numérico sobre el cual se aplica latasa para determinar el monto del tributo.

Funciones del TributoPara entender en qué consiste el sistema tributario y decidir si es justo o no, debemos estar bien informados sobre las funciones del tributo:

Función fiscal: A través de los tributos se busca incrementar los ingresos del Estado para financiar el gasto público. Cada año, el Poder Ejecutivo presenta un Proyecto de Ley de Presupuesto Público al Congreso, que lo aprueba y convierte en Ley, luego de un debate. El presupuesto rige a partir del 1 de enero del año siguiente. En el presupuesto público no sólo se establece cuánto ingresa y cuánto se gasta, también se dictan medidas tributarias, que luego son aprobadas en el Congreso en la forma de normas tributarias. Por ejemplo, aumentar la tasa de un impuesto, o crear uno nuevo.Todas estas medidas están orientadas a que "alcance" el dinero para todo lo que el Estado ha planificado para el siguiente año fiscal..

Función económica: Por medio de los tributos se busca orientar la economía en un sentido determinado. Por ejemplo, si se trata de proteger la industria nacional, entonces se pueden elevar los tributos a las importaciones o crear nuevas cargas tributarias para encarecerlos y evitar que compitan con los productos nacionales. Si se trata de incentivar la exportación, se bajan o se eliminan los tributos, como en el caso de Perú. En nuestro país, las exportaciones no pagan impuestos y tienen un sistema de reintegro tributario (devolución) por los impuestos pagados en los insumos utilizados en su producción.

Función social: Los tributos cumplen un rol redistributivo del ingreso nacional, es decir, los tributos que pagan los contribuyentes retornan a la comunidad bajo la forma de obras públicas, servicios públicos y programas sociales.. A menor evasión tributaria, mayor recaudación y, en consecuencia, más bienes y programas sociales que contribuyan a un mayor bienestar social.

CLASES DE TRIBUTOSa) ImpuestoLa palabra impuesto proviene del verbo imponer, que significa poner encima. Por lo tanto, el impuesto es un aporte obligado.El impuesto es un tributo cuya obligación no origina una contraprestación directa a favor del contribuyente por parte del Estado. Un impuesto no se origina porque el contribuyente reciba un servicio directo por

parte del Estado, sino en un hecho independiente, como es la necesidad de que quienes conforman la sociedad aporten al sostenimiento del Estado para que cumpla con sus fines.

Tipos de ImpuestoIMPUESTO DIRECTO IMPUESTO INDIRECTO

Son aquéllos que inciden directamente sobre el ingreso o el patrimonio de las personas y empresas.Por ejemplo, cada persona o empresa declara y paga el Impuesto a la Renta de acuerdo con los ingresos que ha obtenido.Otros ejemplos son los Derechos Arancelarios por las importaciones y el Impuesto al Patrimonio Predial por las propiedades inmuebles.En el caso del impuesto directo, quien declara y lo paga es la persona que soporta la carga tributaria.

Son aquéllos que inciden sobre el consumo, pero que los paga el consumidor del producto o servicio. Un ejemplo de impuesto indirecto es el Impuesto General a las Ventas (IGV). Otro ejemplo es el Impuesto Selectivo al Consumo. El impuesto indirecto lo declara y lo paga el responsable (vendedor) que es una persona diferente al contribuyente (comprador), quien soporta la carga tributaria.

b) ContribuciónEs el tributo cuya obligación es generada para la realización de obras públicas o actividades estatales en beneficio de un determinado grupo de contribuyentes (los que pagan la contribución).

El dinero recaudado va a un fondo que sirve para hacer las obras o brindar servicios del que se benefician sólo los que aportaron o sus familiares (derechohabientes).Por ejemplo, las aportaciones a ESSALUD o al Sistema Nacional de Pensiones.También la Contribución al Servicio Nacional de Capacitación para la Industria de la Construcción (SENCICO).

c) TasaEs el tributo cuya obligación es generada para la prestación efectiva o potencial de un servicio público individualizado para el contribuyente.Entre otras tasas, tenemos los arbitrios municipales, los derechos y las licencias.

a. Arbitrios: son tasas que se pagan por la prestación o mantenimiento de un servicio público, como por ejemplo, el arbitrio municipal de limpieza pública, parques y jardines.

b. Derechos: son tasas que se pagan por la prestación de un servicio administrativo público o el uso o aprovechamiento de bienes públicos, como por ejemplo, el pago para obtener una partida de nacimiento.

c. Licencias: son tasas que gravan la obtención de autorizaciones específicas para la realización de actividades de provecho particular sujetas a control o fiscalización. Por ejemplo, para abrir una bodega, se debe pagar dichos derechos al municipio para que le otorguen la licencia de funcionamiento.

El SISTEMA TRIBUTARIO PERUANOCuadro N°5Política, Sistema y Administración Tributaria

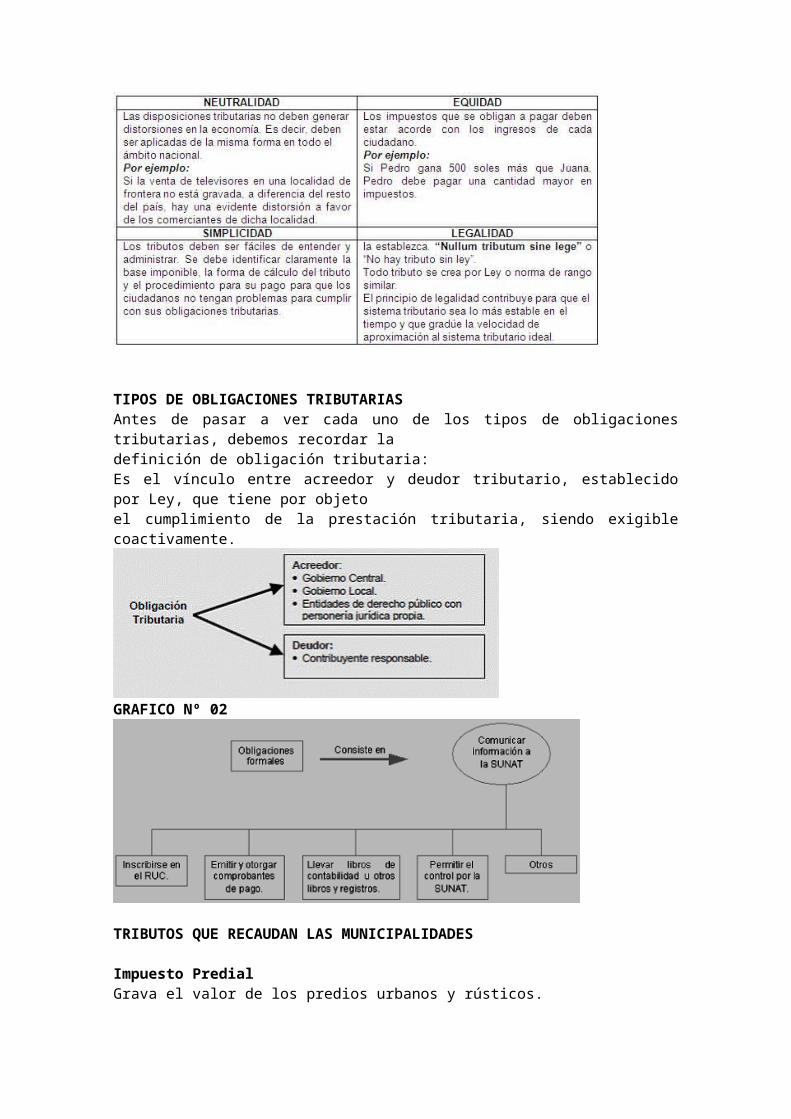

:PRINCIPIOS GENERALES DE LA TRIBUTACIÓNSegún el Diccionario de la Real Academia Española el término principio significa la "base, el origen, la razón fundamental, cada una de las primeras proposiciones o verdades fundamentales por donde se transcurre en cualquier materia". En este caso, nos referimos a esas proposiciones en materia tributaria, como son la neutralidad, la equidad, la simplicidad y la legalidad, que a continuación se detallan.

TIPOS DE OBLIGACIONES TRIBUTARIASAntes de pasar a ver cada uno de los tipos de obligaciones tributarias, debemos recordar la

definición de obligación tributaria:Es el vínculo entre acreedor y deudor tributario, establecido por Ley, que tiene por objetoel cumplimiento de la prestación tributaria, siendo exigible coactivamente.

GRAFICO Nº 02

TRIBUTOS QUE RECAUDAN LAS MUNICIPALIDADES

Impuesto PredialGrava el valor de los predios urbanos y rústicos.La recaudación, administración y fiscalización corresponde a la municipalidad distrital donde se ubica el predio.

Impuesto de AlcabalaGrava las transferencias de urbanos y rústicos a título oneroso o gratuito, cualquiera sea su forma o modalidad, inclusive las ventas con reserva de dominio. La primera venta de inmuebles que realizan las empresas constructoras no está afecta al impuesto, salvo en la parte correspondiente al valor del terreno.La base imponible del impuesto es el valor de autovalúo del predio correspondiente al ejercicio en que se produce la transferencia, ajustado por el índice de Precios al por Mayor (IPM) para Lima Metropolitana que determina el Instituto Nacional de Estadística e InformáticaImpuesto a los Juegos

Impuesto de periodicidad mensual que grava la realización de actividades relacionadas con los juegos, tales como loterías, bingos y rifas, así como la obtención de premios en juegos de azar.

Impuesto a las Apuestas Impuesto de periodicidad mensual que grava los ingresos de las entidades organizadoras de

eventos hípicos y similares, en los que se realice apuestas. La administración y recaudación del impuesto corresponde a la municipalidad provincial en

donde está ubicada la sede de la entidad organizadora, pero el monto recaudado se distribuirá conforme a los siguientes criterios:

• 60% para la municipalidad provincial.• 15% para la municipalidad distrital del lugar donde se desarrolle el evento.• 25% para el Fondo de Compensación Municipal.

Impuestos al Patrimonio Vehicular Impuesto de periodicidad anual que grava la propiedad de los vehículos, automóviles,

camionetas, station wagons, camiones, buses y ómnibus, con una antigüedad no mayor de tres (3) años. Dicho plazo se computará a partir de la primera inscripción en el Registro de Propiedad Vehicular

Impuesto a los Espectáculos Públicos No Deportivos Impuesto que se aplica sobre el monto que abonan los asistentes por concepto de ingreso a

espectáculos públicos no deportivos en locales y parques cerrados, con excepción de los espectáculos culturales debidamente calificados por el Instituto Nacional de Cultura.

La obligación tributaria se origina al momento en que las personas pagan el derecho para presenciar el espectáculo. Estas son sujetos pasivos del impuesto, mientras que las personas que organizan el espectáculo son responsables tributarios, en calidad de agentes perceptores del impuesto. Asimismo, el conductor del local donde se realiza el espectáculo afecto es responsable solidario.

COMPONENTES DEL TRIBUTOLos componentes del tributo son el hecho generador, el contribuyente, la base de cálculo y la tasa.Hecho Generador: Es la acción o situación determinada en forma expresa por la Ley para tipificar un tributo y cuya realización da lugar al nacimiento de la obligación tributaria.También se conoce como hecho imponible.Contribuyente: Persona natural, jurídica, empresa o sucesión indivisa que realiza una actividad económica, que de acuerdo con la Ley, constituye un hecho generador, dando lugar al pago de tributos y al cumplimiento de obligaciones formales.Base de Cálculo: Se refiere a la cantidad numérica expresada en términos de medida, valor o magnitud sobre la cual se calcula el impuesto. También se conoce como base imponible.Tasa: También llamada alícuota. Es el valor porcentual establecido de acuerdo con la Ley para aplicarse a la base imponible, a fin de determinar el monto del tributo que el contribuyente debe pagar al Fisco. No se debe confundir con la tasa que es un tipo de tributo.

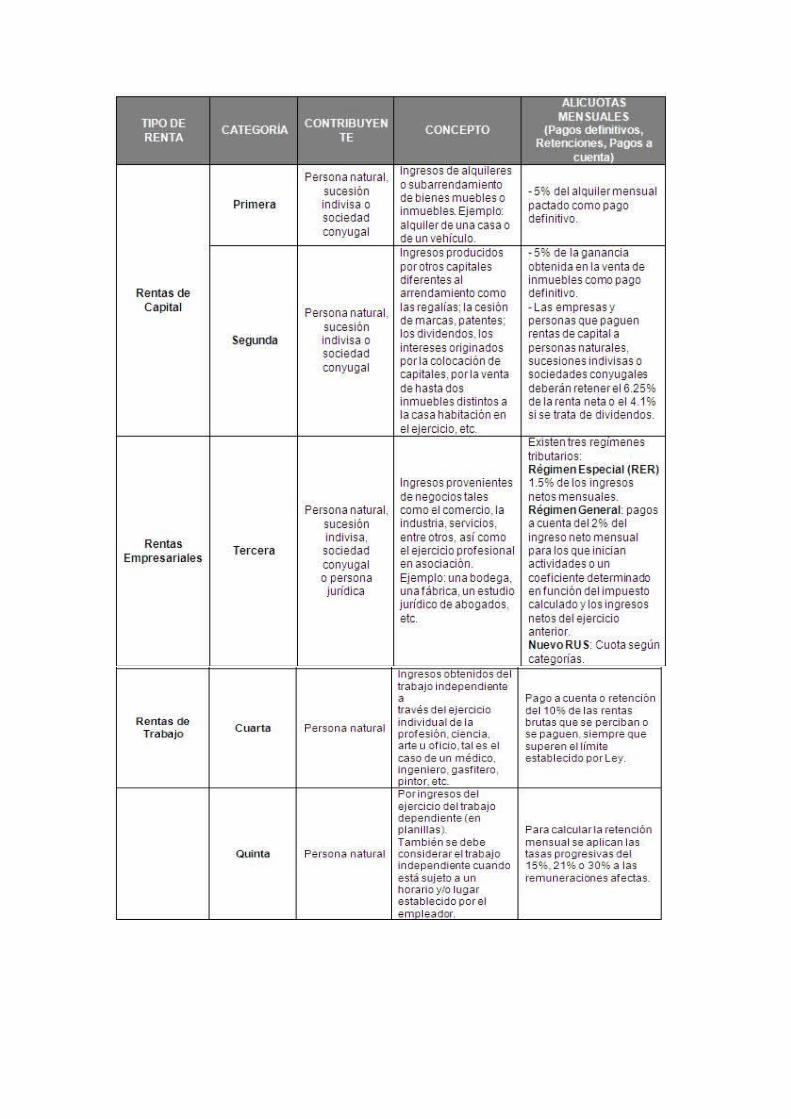

FUNDAMENTO DE LOS TRIBUTOS RECAUDADOS POR LA SUNATClasificación de Tipos de Renta

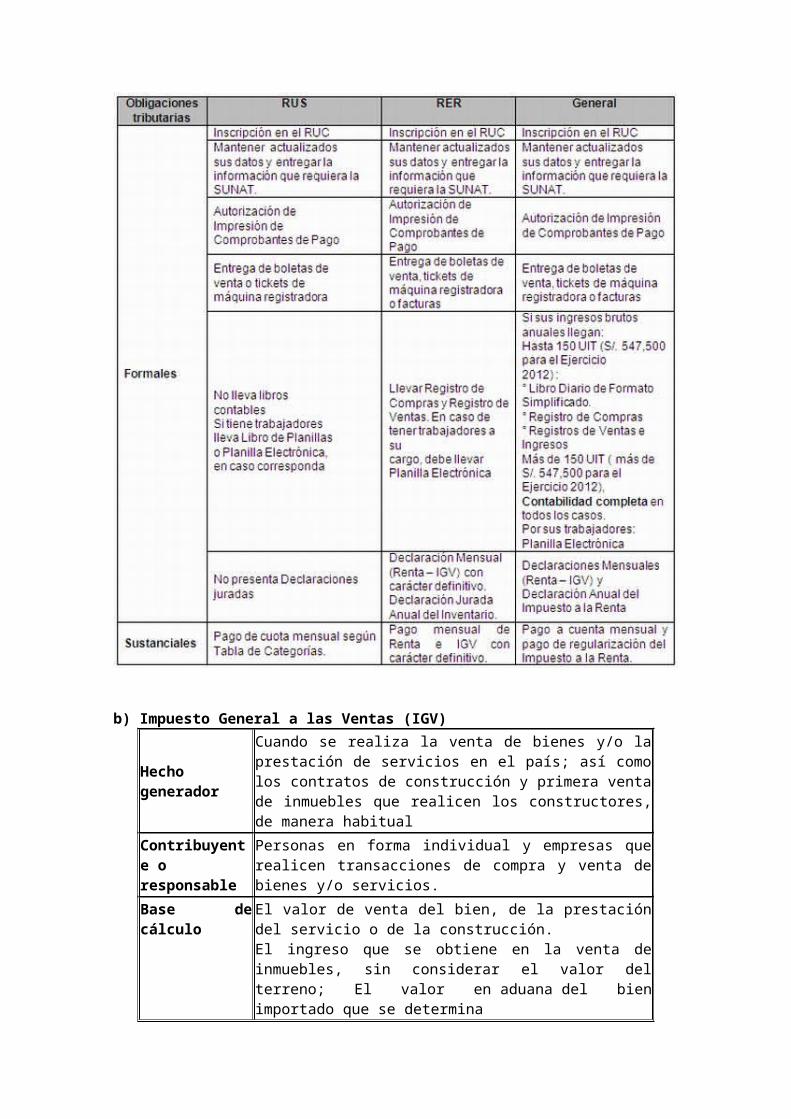

b) Impuesto General a las Ventas (IGV)

Hecho generadorCuando se realiza la venta de bienes y/o la prestación de servicios en el país; así como los contratos de construcción y primera venta de inmuebles que realicen los constructores, de manera habitual

Contribuyente oresponsable

Personas en forma individual y empresas que realicen transacciones de compra y venta de bienes y/o servicios.

Base de cálculo

El valor de venta del bien, de la prestación del servicio o de la construcción.El ingreso que se obtiene en la venta de inmuebles, sin considerar el valor del terreno; El valor en aduana del bien importado que se determinade acuerdo con la legislación vigente.

AlícuotasEs 18%, compuesto por el 16%, que es el IGV propiamente dicho, y el 2% correspondiente al Impuesto al Patrimonio Municipal. Esta tasa es aplicable a partir del 01.03.2011

.

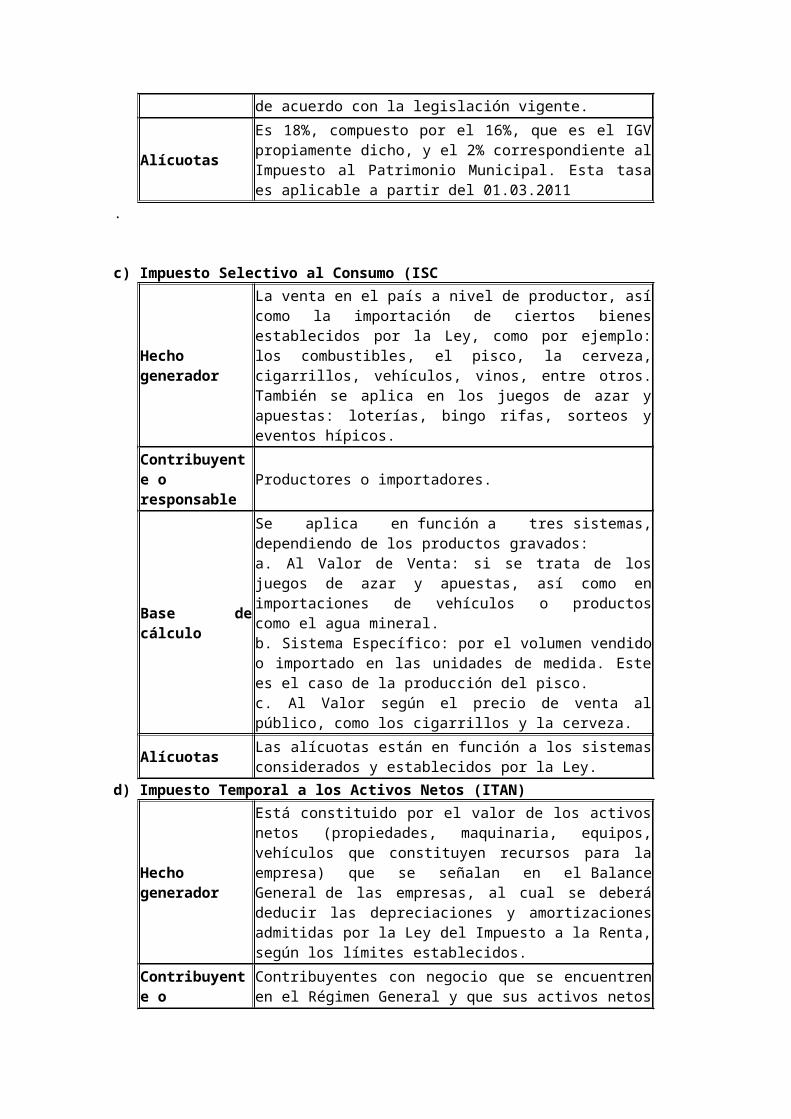

c) Impuesto Selectivo al Consumo (ISC

Hecho generador

La venta en el país a nivel de productor, así como la importación de ciertos bienes establecidos por la Ley, como por ejemplo: los combustibles, el pisco, la cerveza, cigarrillos, vehículos, vinos, entre otros. También se aplica en los juegos de azar y apuestas: loterías, bingo rifas, sorteos y eventos hípicos.

Contribuyente oresponsable Productores o importadores.

Base de cálculo

Se aplica en función a tres sistemas, dependiendo de los productos gravados:a. Al Valor de Venta: si se trata de los juegos de azar y apuestas, así como en importaciones de vehículos o productos como el agua mineral.b. Sistema Específico: por el volumen vendido o importado en las unidades de medida. Este es el caso de la producción del pisco.c. Al Valor según el precio de venta al público, como los cigarrillos y la cerveza.

Alícuotas Las alícuotas están en función a los sistemas considerados y establecidos por la Ley.

d) Impuesto Temporal a los Activos Netos (ITAN)

Hecho generador

Está constituido por el valor de los activos netos (propiedades, maquinaria, equipos, vehículos que constituyen recursos para la empresa) que se señalan en el Balance General de las empresas, al cual se deberá deducir las depreciaciones y amortizaciones admitidas por la Ley del Impuesto a la Renta, según los límites establecidos.

Contribuyente oresponsable

Contribuyentes con negocio que se encuentren en el Régimen General y que sus activos netos estén valorizados por un monto mayor a un millón de soles.

Base de cálculo Se aplica la alícuota establecida por Ley, sobre el exceso de activo fijo que sobrepase el millón de soles

Alícuotas Cuando el valor neto del activo fijo sea mayor a un millón de soles, se aplica por el exceso la alícuota del 0.4% desde el 01.01.2009.

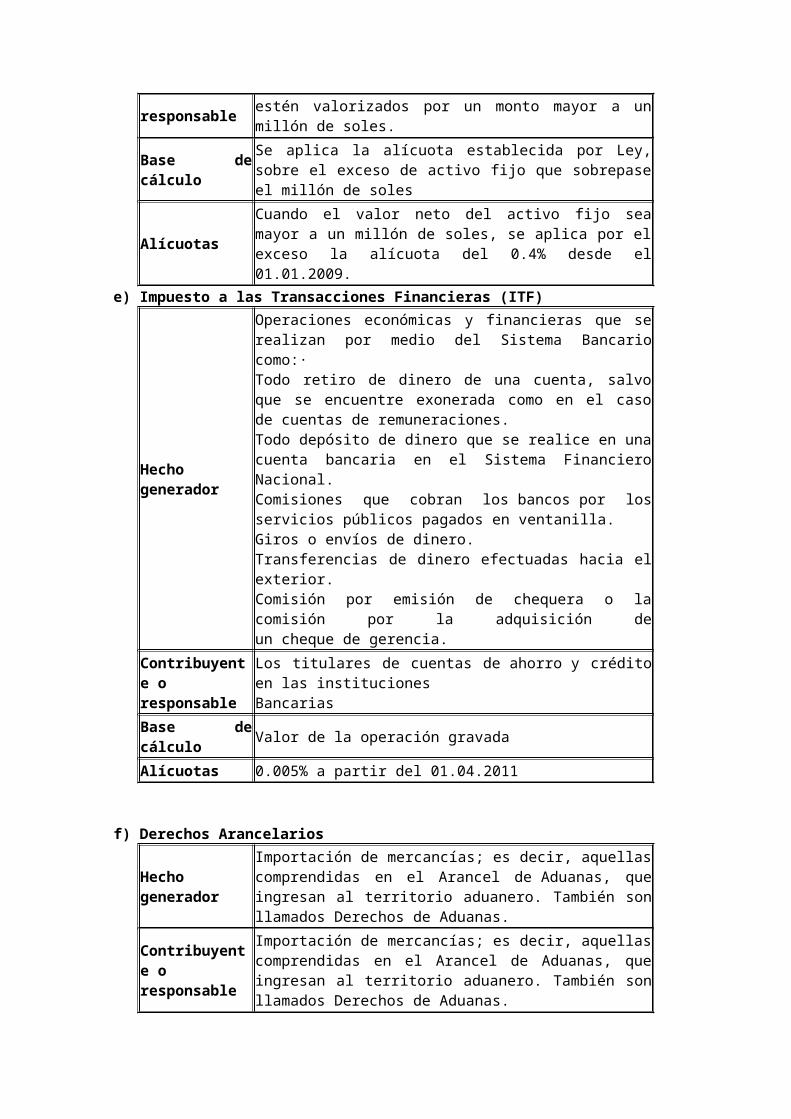

e) Impuesto a las Transacciones Financieras (ITF)

Hecho generador

Operaciones económicas y financieras que se realizan por medio del Sistema Bancario como:·Todo retiro de dinero de una cuenta, salvo que se encuentre exonerada como en el caso de cuentas de remuneraciones.Todo depósito de dinero que se realice en una cuenta bancaria en el Sistema Financiero Nacional.Comisiones que cobran los bancos por los servicios públicos pagados en ventanilla.Giros o envíos de dinero.Transferencias de dinero efectuadas hacia el exterior.Comisión por emisión de chequera o la comisión por la adquisición de un cheque de gerencia.

Contribuyente oresponsable

Los titulares de cuentas de ahorro y crédito en las institucionesBancarias

Base de cálculo Valor de la operación gravadaAlícuotas 0.005% a partir del 01.04.2011

f) Derechos Arancelarios

Hecho generadorImportación de mercancías; es decir, aquellas comprendidas en el Arancel de Aduanas, que ingresan al territorio aduanero. También son llamados Derechos de Aduanas.

Contribuyente o Importación de mercancías; es decir, aquellas comprendidas en el Arancel

responsable de Aduanas, que ingresan al territorio aduanero. También son llamados Derechos de Aduanas.

Base de cálculo Sobre el valor de aduana que comprende costo, seguro y flete.

Alícuotas Se aplican los porcentajes establecidos en el Arancel de Aduanas para cada Subpartida Arancelaria Nacional

g) Contribución al ESSALUDHecho generador Ingreso o remuneración del trabajador dependienteContribuyente oResponsable El empleador es el que paga esta contribución.

Base de cálculo La remuneración mensual del trabajador. No hay base mínima.

Alícuotas 9% a cargo de la entidad empleadora. Nunca debe ser menor al 9% dela Remuneración Mínima Vital.

h) Aporte a la ONPHecho generador Aporte proveniente del trabajo que realizan los trabajadoresContribuyente El trabajadorResponsable El empleador retiene la aportación del trabajadorBase de cálculo La remuneración asegurable.Alícuotas 13% mensual a cargo del trabajador.

SISTEMA TRIBUTARIO PERUANO

1. De Política Económica:El Estado al crear los tributos debe tomar en cuenta que en un país cuya población tiene diferente capacidad de ingreso, no todos tendrán la misma capacidad económica, aunque todos pueden fomentar capacidad tributaria. Por esto se afirma que en todo sistema tributario estarán todos obligados a tributar en base a su capacidad económica, pero sin perjudicar al sistema económico. Del mismo modo, todo sistema tributario debe ser flexible ante el sistema económico imperante, respetando la política económica cambiaria y de precios.2. De Política Financiera:El Sistema Tributario debe ser administrativamente manejable y para esto se debe lograr que sea lo más simple, haciendo que el contribuyente sepa de una manera sencilla como y cuando debe pagar, o sea que los tributos tendrán que ser simples para facilidad del contribuyente para el control y fiscalización por parte de la administración tributaria.3. De Administración Fiscal:La razón de la existencia de los tributos es proporcionar ingresos al Estado; por tal motivo, el sistema tributario debe procurarle los ingresos suficientes para que cumpla con su finalidad de servicios a la comunidad.4. De Política Social:También se afirma que todo tributo puede crear problemas en la Sociedad, por lo tanto, un sistema tributario tendrá que generar un sacrificio tolerable o mínimo al contribuyente, por esta razón debe ser un sistema equitativo, de la misma manera el contribuyente debe verlo como un sistema justo que afecte más a la gente que posee mayores recursos económicos; constituyéndose el sistema tributario en un instrumento promotor fundamentado en fines discrecionales, disminuyendo el consumo de ciertos bienes y procurando promover la inversión en la producción de otros. También el sistema tributario debe estar bien organizado generando un sacrificio mínimo al Estado y procurando una recaudación ágil y eficaz. En resumen debe hacer que la población tome conciencia tributaria al saber que sus tributos están bien administrados y técnicamente aplicados.

El Código Tributario

Se puede definir el código tributario como un conjunto de disposiciones legales tributarias que existen en el país, dispuestos metodológica y sistemáticamente para regular las relaciones existentes entre el

Estado y los Contribuyentes para tal efecto, establece los principios generales, instituciones, procedimientos y normas del ordenamiento jurídico tributario.El Código Tributario que tiene vigencia desde su emisión según el Decreto Legislativo N° 816, publicado en el Diario Oficial El Peruano el día 21 de abril de 1996: Ha sido complementado y modificado por diversos dispositivos legales, los mismos que fueron incorporados en el "Texto Único Ordenado del Código tributario" aprobado por D. Supremo N° 135-99-EF el 19 de agosto de 1999.Este código comprende: Un título preliminar con 15 normas, 4 libros, 194 artículos, 22 disposiciones finales, 5 disposiciones transitorias y 3 tablas de infracciones y sanciones.

NORMAS TRIBUTARIAS

Norma I.- El presente Código establece los principios generales, instituciones, procedimientos y normas del ordenamiento jurídico-tributario.

Norma II.- Ámbito de aplicación.- Este código rige las relaciones jurídicas originadas por los tributos. Para estos efectos el término tributo comprende:a) Impuesto.- Es el tributo cuyo cumplimiento no origina una contraprestación directa a favor del contribuyente por parte del Estado.b) Contribución.- Es el tributo cuya obligación tiene como hecho generado beneficios derivados de la realización de obras públicas o de actividades estatales.c) Tasa.- Es el tributo cuya obligación tiene como hecho generador la prestación efectiva por el Estado de un servicio público individualizado en el contribuyente.No es tasa el pago que se recibe por un servicio de origen contractual. Las tasas entre otras pueden ser:1. Arbitrios.- Son tasas que se pagan por la prestación o mantenimiento de un servicio público.2. Derechos.- Son tasas que se pagan por la prestación de un servicio administrativo - público o el uso o aprovechamiento de bienes públicos.3. Licencias.- Son tasas que se gravan la obtención de autorizaciones específicas para la realización de actividades de provecho particular sujetas a control o fiscalización.El rendimiento de los tributos distintos a los impuestos no debe tener un destino ajeno al de cubrir el costo de las obras o servicios que constituyen los supuestos de la obligación.

Norma III.- Fuentes del Derecho Tributario.- Son fuentes del derecho tributario:a) Las disposiciones constitucionalesb) Los tratados internacionales aprobados por el Congreso y ratificados por el Presidente de la Repúblicac) Las leyes tributarias y las normas de rango equivalente (las normas de rango equivalente son por ejemplo los decretos legislativos o los decretos de urgencia dictados conforme a las disposiciones constitucionales).d) Las leyes orgánicas o especiales que norman la creación de tributos regionales o municipalese) Los decretos supremos y las normas reglamentariasf) La jurisprudencia (tanto judicial como administrativa, esto es, la dictada por el tribunal fiscal)g) Las resoluciones de carácter general emitidas por la administración tributaria (por ejemplo el reglamento de comprobantes de pago, que es una resolución de superintendencia)h) La doctrina jurídica

Norma IV.- Principios de legalidad – Reserva de la Ley.- Sólo por ley o por decreto legislativo, en caso de delegación, se puede:a) Crear, modificar y suprimir tributos; señalar el hecho generado de la obligación tributaria, la base para su cálculo y la alícuota; el acreedor tributario; el deudor tributario y el agente de retención o percepción.b) Conceder exoneraciones y otros beneficios tributariosc) Normar los procedimientos jurisdiccionales, así como los administrativos en cuento a derechos o garantías del deudor tributario.d) Definir las infracciones y establecer sancionese) Establecer privilegios, preferencias y garantías para la deuda tributariaf) Normar formas de extinción de la obligación tributaria distintas a las establecidas en ese códigoLos gobiernos locales, mediante ordenanzas, pueden crear, modificar y suprimir sus contribuciones, arbitrios, derechos y licencias o exonerar de ellos, dentro de su jurisdicción y con los límites que señala la ley.

Mediante decreto supremo refrendada por el Ministerio de Economía y Finanzas se regula las tarifas arancelarias.Por decreto supremo expedido con el voto aprobatorio del Consejo de Ministros, se fija las cuantías de las tasas.

Norma V.- Ley de Presupuesto y Crédito Suplementario.- La ley anual del presupuesto del sector público y las leyes que aprueban créditos suplementarios no pueden contener normas sobre materia tributaria.

Norma VI.- Modificación y Derogación de Normas Tributarias.- Las normas tributarias solo se derogan o se modifican por declaración expresa de otra norma del mismo rango o jerarquía superior.Toda norma tributaria que derogue o modifique otra norma, deberán mantener el ordenamiento jurídico, indicando expresamente la norma que deroga o modifica.

Norma VII.- Plazo supletorio para exoneraciones y beneficios.- Toda exoneración o beneficio tributario concedido sin señalar plazo, se entenderá otorgado por tres (3) años. No hay prorroga tácita.

Norma VIII.- Interpretación de Normas Tributarias.- Al aplicar las normas tributarias podrá usarse todos los métodos de interpretación admitidos en derecho. Para determinar la verdadera naturaleza del hecho imponible, la Superintendencia Nacional de Administración Tributaria – SUNAT atenderá a los actos, situaciones y relaciones económicas que efectivamente realicen, persiga o establezcan los deudores tributarios. Cuando éstos sometan estos actos, situaciones o relaciones a formas o estructuras jurídicas que no sean manifiestamente las que el derecho privado ofrezca o autorice para configurar adecuadamente la cabal intención económica y efectiva de los deudores tributarios, se prescindirá, en la consideración del hecho imponible real de las formas o estructuras jurídicas adaptadas, y se considerará la situación económica real.En vía de interpretación no podrá crearse tributos, establecerse sanciones, concederse exoneraciones, ni extenderse las disposiciones tributarias a personas o supuestos distintos de los señalados en la ley.

Norma IX.- Aplicación Supletoria de los Principios del Derecho.- En lo no previsto por este código o en otras normas tributarias podrán aplicarse normas distintas a las tributarias siempre que no se les oponga ni las desnaturalicen.Supletoriamente se aplicarán los principios del derecho tributario, o en su defecto, los principios del derecho administrativo y los principios generales del derecho.

Norma X.- Vigencia de las Normas Tributarias.- Las normas tributarias rigen desde el día siguientes de su publicación en el Diario Oficial, salvo disposición contraria de la misma ley que posterga su vigencia en todo o en parte.Tratándose de elementos contemplados en el inciso a) de la norma IV de este título, las leyes referidas a tributos de periodicidad anual rigen desde el primer día del siguiente año calendario, a excepción de la designación de los agentes de retención o percepción, lo cual rige desde la vigencia de la ley, decreto supremo o resolución de superintendencia, de ser el caso.Los reglamentos rigen desde la entrada en vigencia de la ley reglamentada. Cuando se promulguen con posterioridad a la entrada en vigencia de la ley, rigen desde el día siguiente al de su publicación, salvo disposición contraria del propio reglamento.Las resoluciones que contengan directivas o instrumentos de carácter tributario que sean de aplicación general, deberán ser publicadas en el diario oficial.

Norma XI.- Personas sometidas al Código Tributario y demás Normas Tributarias.- Las personas naturales o jurídicas, sociedades conyugales, sucesiones indivisas y otros entes colectivos, nacionales o extranjeros, domiciliados en el Perú, están sometidos al cumplimiento de las obligaciones establecidas en este código y en las leyes y reglamentos tributarios. También están sometidos a dichas normas, las personas naturales o jurídicas, sociedades conyugales, sucesiones indivisas y otros entes colectivos, nacionales o extranjeros no domiciliados en el Perú, sobre patrimonios, rentas, actos o contratos que están sujetos a tributación en el país. Para este efecto deberán constituir domicilio en el país o nombrar representante con domicilio en él.Norma XII.- Cómputo de Plazos.- Para efectos de los plazos establecidos en las normas tributarias deberá considerarse lo siguiente:

a) Los expresados en meses o años, se cumplen en el mes de vencimiento y en el día de éste correspondiente al día de inicio del plazo. Si en el mes de vencimiento falta tal día, el plazo se cumple el último día de dicho mes.b) Los plazos expresados en días se entenderán referidos a días hábiles. En todos los casos, los términos o plazos que vencieran en día inhábil para la administración, se entenderán prorrogados hasta el primer día hábil siguiente.En aquellos casos en que día de vencimiento sea medio día laborable se considerará inhábil.

Norma XIII.- Exoneraciones a diplomáticos y otros.- Las exoneraciones tributarias a favor de funcionarios diplomáticos y consulares extranjeros, y de funcionarios de organismos internacionales, en ningún caso incluyen tributos que graban las actividades económicas particulares que pudiera realizar.

Norma XIV.- Ministerio de Economía y Finanzas.- El Poder Ejecutivo al proponer, promulgar y reglamentar las leyes tributarias lo hará exclusivamente por conducto del Ministerio de Economía y Finanzas.

Norma XV.- Unidad Impositiva Tributaria.- La Unidad Impositiva Tributaria UIT es un valor de referencia que puede ser utilizado en las normas tributarias para determinar las bases imponibles, deducciones, límites de afectación y demás aspectos de los tributos que considere convenientes el legislador. También podrá ser utilizada para aplicar sanciones, determinar obligaciones contables, inscribirse en el registro de contribuyentes y otras obligaciones formales.El valor de UIT podrá ser determinado mediante decreto supremo considerando los supuestos macroeconómicos.

Formas de pago de la deuda tributariaLa Deuda Tributaria se paga en:b) Moneda Nacionalc) Moneda extranjera, en los casos que establezca la administración Tributariad) Notas de Crédito Negociablese) Otras medidas que la Ley señale.Lugar, forma y plazoEl lugar de pago será aquel que señale la Superintendencia de Administración Tributaria – SUNAT.La deuda tributaria se paga en la oportunidad en que la Ley lo señala, en el caso de los Tributos administrados por la SUNAT, o cuya recaudación estuvieran a su cargo, se pagan en las siguientes oportunidades:

Los tributos de Liquidación anual que se devenguen al término del año gravable se pagan dentro de los tres primeros meses del año siguiente. Es el caso del Impuesto a la Renta.

Los tributos de liquidación mensual, los anticipos y los pagos a cuenta mensuales se pagan de acuerdo al cronograma del último dígito del RUC. Es el caso del Impuesto General a las Ventas y del Impuesto Selectivo al Consumo y los pagos a cuenta de Impuesto a la Renta de tercera categoría.

Por los casos en que se hubiera designado agentes de retención o percepción para el pago de los referidos tributos, anticipos y pagos a cuenta se regirá conforme lo establezcan las disposiciones pertinentes.

Los tributos que incidan en hechos imponibles de realización inmediata se pagan dentro de los 12 primeros días hábiles del mes siguiente a la oportunidad del nacimiento de la obligación tributaria.

Los tributos, anticipos, los pagos a cuenta, las retenciones y las percepciones que no están incluidos dentro de los que anteriormente se ha señalado, se pagan conforme lo establezcan las disposiciones pertinentes. Es el caso del Impuesto Extraordinario a los Activos Netos.

El plazo para el pago de la deuda tributaria puede ser prorrogado por la Administración Tributaria con carácter general.

La SUNAT podrá establecer cronogramas de pago para que estas se realicen dentro de los 5 días hábiles anteriores o 5 días hábiles posteriores al día de vencimiento del plazo señalado para el pago. Asimismo, se podrá establecer cronogramas de pagos para las retenciones y percepciones. Obligados al pago de la deuda tributariaEstán obligados los deudores tributarios y los representantes. Un tercero puede realizar el pago de la deuda salvo que exista oposición por parte del deudor tributario.Imputación del pago de la deuda tributaria.

El Código Tributario establece las reglas de imputación de pago de la deuda tributaria, es decir cómo se va a distribuir el pago, a saber:Se imputan en primer lugar a los intereses moratorios, si hubiera, luego al tributo o la multa en cada caso. En el caso de cobranza coactiva y comiso de bienes, se aplicarán primero los pagos a los costos y gastos.Si hubiera varias deudas al fisco, se imputará el pago parcial a la deuda de menor monto y en forma ascendente, es decir de menor a mayor monto. Si hubiera deudas de distinto vencimiento se imputarán en orden de antigüedad.Obligación de aceptar el pago.La Administración Tributaria estará obligada a aceptar el pago parcial de la deuda tributaria aplicando las reglas de imputación y a su vez la Administración Tributaria queda facultada a iniciar el proceso de Cobranza Coactiva por el saldo que quedará pendiente de pago.

En el caso de los tributos administrados por la SUNAT, ésta establecerá el monto mínimo para la presentación de la devolución, si el monto pagado en exceso fuera menor al monto establecido por la SUNAT, el deudor tributario podrá compensarlo automáticamente con otras deudas tributarias, de acuerdo a lo que establezca la SUNAT mediante Resolución.Las devoluciones se efectúan mediante cheques o notas de Crédito negociables. inmueble, habrá consolidación respecto del Impuesto al Patrimonio Predial y del Impuesto de Alcabala.

Órganos de la Administración TributariaEstos son:

La Superintendencia Nacional de Administración Tributaria – SUNAT, que administra el Impuesto a la Renta, el Impuesto General a las Ventas e Impuesto Selectivo al Consumo, Impuesto Extraordinario de Solidaridad, y otros que la Ley señala

La Superintendencia Nacional de Aduanas – ADUANAS-, para efectos de los tributos y demás derechos arancelarios.

Los Gobiernos Locales, para el caso de los arbitrios, derechos, licencias y de los impuestos que la Ley les asigne.Órganos Resolutores de la Administración Tributaria

El tribunal Fiscal La Superintendencia Nacional de Administración Tributaria – SUNAT La Superintendencia Nacional de Aduanas – ADUANAS Los Gobiernos Locales El Seguro Social de Salud – ESSALUD y la Oficina de Normalización Previsional, para efectos de las

aportaciones..EL Tribunal FiscalEl tribunal Fiscal es la última instancia administrativa, conoce y resuelve las apelaciones planteadas contra las Resoluciones de la Administración Tributaria ya sea que se trate de la Superintendencia Nacional de Administración Tributaria y las intendencias regionales de ésta, respecto a los tributos que administra, de la Superintendencia Nacional de Aduanas – ADUANAS y las intendencias de Aduana respecto a los derechos aduaneros; que han resuelto reclamaciones contra Ordenes de Pago, Resoluciones de Determinación o Resoluciones de Multa y otras equivalentes, también resuelve las apelaciones respecto a las Resoluciones del Instituto Peruano de Seguridad Social (ahora ESSALUD)– IPSS y la Oficina de Normalización Provisional. Esta facultado también para resolver los recursos de queja contra las actuaciones o procedimientos de la Administración Tributaria tales como el cierre de local o fiscalizaciones que no se ajustan al procedimiento, etc.Composición del Tribunal Fiscal.El Tribunal Fiscal esta conformado por:1.- La Presidencia del Tribunal Fiscal2.- La Sala Plena del Tribunal Fiscal3.- La Vocalía Administrativa; y4.- Las Salas Especializadas.

FACULTAD SANCIONADORALa administración tributaria tiene la facultad discrecional de determinar y sancionar administrativamente la acción y omisión de los deudores tributarios o terceros que violen las normas tributarias.

En virtud de la facultad discrecional, la administración tributaria también puede aplicar gradualmente las sanciones, en la forma y condiciones que ella establezca, mediante Resolución de Superintendencia o Norma similar.Intransmisibilidad de las sanciones, extinción, improcedencia de las sanciones tributarias.Por su naturaleza personal las sanciones por infracciones tributarias no son transmisibles a los herederos y legatarios. Las normas tributarias que supriman o reduzcan sanciones por infracciones tributarias, no extinguirán ni reducirán las que se encuentren en trámite o ejecución.Las sanciones por infracciones tributarias se extinguen de la siguiente manera:a) Pagob) Compensaciónc) Condonaciónd) Consolidacióne) Resolución de la administración tributaria sobre deudas de cobranza dudosa o de recuperación onerosa que conste en las respectivas resoluciones de determinación..Tipos de infracciones tributarias.Las infracciones tributarias se originan por el incumplimiento de las obligaciones siguientes:1. De inscribirse o acreditar la inscripción2. De emitir y exigir comprobantes de pago3. De llevar libros y registros contables4. De presentar declaraciones y comunicaciones5. De permitir el control de la Administración Tributaria, informar y comparecer ante la misma.6. Otras obligaciones tributarias

Glosario tributario

Acreedor Tributario Aquél en favor del cual debe realizarse la prestación tributaria. El Gobierno Central, los Gobiernos Regionales y los Gobiernos Locales, son acreedores de la obligación tributaria, así como las entidades de derecho público con personería jurídica propia, cuando la ley les asigne esa calidad expresamente. (Artículo 4º, Código Tributario).

Compensación Forma de extinción de la deuda tributaria. La deuda tributaria podrá compensarse total o parcialmente con los créditos por tributos, sanciones, intereses y otros conceptos pagados en exceso o indebidamente, que correspondan a períodos no prescritos, que sean administrados por el mismo órgano administrador y cuya recaudación constituya ingreso de una misma entidad. (Artículo 40º, Código Tributario).

Consolidación Forma de extinción de la deuda tributaria. La deuda tributaria se extingue por consolidación cuando el acreedor de la obligación tributaria se convierte en deudor de la misma como consecuencia de la transmisión de bienes o derechos que son objeto del tributo. (Artículo 42º, Código Tributario).

Contribución Es el tributo cuya obligación tiene como hecho generador beneficios derivados de la realización de obras públicas o de actividades estatales. (Norma II.b, Código Tributario).

Contribuyente Es aquél que realiza, o respecto del cual se produce el hecho generador de la obligación tributaria. (Artículo 8º, Código Tributario).

Declaración Tributaria Es la manifestación de hechos comunicados a la Administración Tributaria en la forma establecida por Ley, Reglamento, Resolución de Superintendencia o norma de rango similar, la cual podrá constituir la base para la determinación de la obligación tributaria. (Artículo 88º, Código Tributario).

Deuda Exigible Es aquella que puede dar lugar a las acciones de coerción para su cobranza, tal como la establecida mediante Resolución de Determinación o de Multa notificadas por la Administración y no reclamadas en el plazo de ley, la establecida por Resolución no apelada en el plazo de ley, o por Resolución del Tribunal Fiscal o la que conste en Orden de Pago notificada conforme a ley, entre otras. (Artículo 115º del Código Tributario).

Deudor Tributario Deudor tributario es la persona obligada al cumplimiento de la prestación tributaria como contribuyente o responsable. (Artículo 7º del Código Tributario).

Domicilio Fiscal El domicilio fiscal es el lugar fijado dentro del territorio nacional para todo efecto tributario. (Artículo 11º del Código Tributario).

Domicilio Procesal Es aquel que puede señalar el deudor tributario al iniciar cada uno de sus procedimientos tributarios. Debe estar ubicado dentro del radio urbano que señale la Administración Tributaria. (Artículo 11º del Código Tributario).

Impuesto Es el tributo cuyo cumplimiento no origina una contraprestación directa en favor del contribuyente por parte del Estado. (Norma II del Título Preliminar del Código Tributario).

Mora Es la deuda que se genera por el retardo en el cumplimiento de la obligación tributaria. No se asume como retardo en el cumplimiento, el causado por hecho fortuito o por fuerza mayor.

Multa Sanción pecuniaria (pago en dinero) que se aplica por la comisión de infracciones. Norma Jurídica Regla de conducta cuyo fin es el cumplimiento de un precepto legal. (Guillermo

Cabanellas 1989, Pág. 213). Notas de Crédito Son documentos que sirven para sustentar el otorgamiento de un descuento o

bonificación, anulación total o parcial de la devolución de bienes vendidos. Notificación Es el acto administrativo por el cual se da a conocer formalmente al contribuyente

una situación o hecho relacionado con la obligación tributaria. Obligación Formal Es el deber de los contribuyentes de cumplir con la presentación de

las comunicaciones, declaraciones juradas, llevar libros de contabilidad y otras complementarias. Obligación Tributaria La obligación tributaria, que es de derecho público, es el vínculo entre el

acreedor y el deudor tributario, establecido por ley, que tiene por objeto el cumplimiento de la prestación tributaria, siendo exigible coactivamente. (Artículo 1º, Código Tributario).

Pago Es la forma común de extinción de la obligación tributaria. Pago Indebido Aquel que se efectuó por error de hecho o de derecho. Periodicidad Frecuencia con la que ocurre un evento. Lapso que determina la oportunidad de

pago de un tributo. Personas Jurídicas A diferencia de "persona natural", es toda aquella empresa a la que la ley le

reconoce derechos y puede contraer obligaciones civiles y es apta para ser representada judicial y extrajudicialmente. (Días Mosto. Tomo IV, Pág. 19).

Personería Calidad jurídica o atributo propio de la condición de representante de alguien. Política Tributaria Decisiones de política económica y fiscal que se refieren a los impuestos,

tasas, contribuciones, etc. Para captar recursos públicos, Abarcan acciones de gravamen, desgravamen, exoneración, selectividad, etc. (Murillo Alfaro, Pág. 13).

Predios Terrenos con las construcciones e instalaciones fijas y permanentes que existan en los mismos. (Días Mosto, Libro 4, Pág. 43).

Prelación Orden de preferencia en el cumplimiento de la obligación y en la exigibilidad de la misma.

Presión Tributaria Es la intensidad con que un determinado país grava a sus contribuyentes. Se mide como el porcentaje que representa la recaudación global respecto del Producto Bruto Interno.

Producto Bruto Interno Es el valor total de los bienes y servicios producidos en un país durante un período determinado.

Su valorización puede ser en términos corrientes o constantes. Regalías Derechos que debe pagar el concesionario, en efectivo o en especie, por la

explotación de una industria, mina, yacimiento por la concesión de un monopolio. Saldo Acreedor Diferencia que resulta, cuando la suma del Haber es mayor que la del Debe de

una cuenta (Manuel Pérez R.). Saldo Contable Diferencia entre el Debe y Haber. Saldo a Favor Monto que otorga al contribuyente el derecho a la devolución, debido a que el

monto del impuesto calculado es menor al total de sus deducciones y/o pagos a cuenta. Saldo Deudor En una cuenta resulta este saldo, cuando el total del Debe excede el del Haber.

(Manuel Pérez R.). Sanción Consecuencia jurídica desencadenada al haberse desobedecido el mandato

establecido en una norma. Tarifa Tabla o catálogo de precios, derechos o impuestos que se han de pagar por la adquisición

de una cosa o la realización de un trabajo.

Tasación Procedimiento mediante el cual el Perito Tasador estudia el bien, analiza y dictamina sus cualidades y características en determinado momento, para establecer su justiprecio. Fijación o valoración de los precios máximos y mínimos de un bien realizada por un especialista.

Tesoro Público Es el patrimonio público a cargo del Gobierno Central. Los ingresos del tesoro público provienen de la aplicación de impuestos, tasas, contribuciones, rentas de propiedad, multas y otras sanciones, etc. También se le denomina erario o fisco.

Trámite Cada uno de los estados y diligencias que hay que efectuar en un negocio o en un procedimiento administrativo hasta el momento de su finalización.

Usuario El que utiliza ordinaria o frecuentemente un bien o un servicio. Utilidad Bruta Diferencia entre los ingresos por ventas y el costo de las mismas. Valor Agregado Incremento de valor obtenido en cada fase de la actividad económica

productiva. El valor agregado se obtiene deduciendo del precio del producto terminado los costos de todos los materiales o servicios adquiridos del exterior que se han necesitado.

Valor de Reposición Es el costo en el que incurrirá a la fecha de la actualización para reponer un activo, por compra o reproducción, según sea el caso.

Valor en Libros Se refiere al valor registrado en una partida contable que incluye el efecto acumulado de todas las actualizaciones por inflación, así como las depreciaciones acumuladas.

Valor Monetario Valor equivalente en moneda.