auditoria social_herramientas.pdf

226

Index of /documentos/auditoria social/herramientas http://www.gsc.hn/documentos/auditoria%20social/herramientas/[20/01/2013 05:17:52 p.m.] Index of /documentos/auditoria social/herramientas Name Last modified Size Description Parent Directory 29-Jun-2010 10:56 - 1_Documento_General_..> 29-Jun-2010 13:25 2.6M 2_Manual_Comisiones_..> 29-Jun-2010 13:26 1.5M 2_Manual_Gobiernos_L..> 29-Jun-2010 13:27 1.5M 3_0_Caja_Herramienta..> 29-Jun-2010 13:27 141k 3_1_Caja_Herramienta..> 29-Jun-2010 13:28 443k 3_2_Caja_Herramienta..> 29-Jun-2010 13:30 1.3M 3_3_Caja_Herramienta..> 29-Jun-2010 13:31 1.7M 3_4_Caja_Herramienta..> 29-Jun-2010 13:32 656k 3_5_Caja_Herramienta..> 29-Jun-2010 13:33 782k herramientas_AS_ERP_..> 29-Jun-2010 13:33 73k herramientas_AS_ERP_..> 29-Jun-2010 13:33 27k inventario_herramien..> 29-Jun-2010 13:33 26k medios_e_instrumento..> 29-Jun-2010 13:34 53k

-

Upload

godisnowhere -

Category

Documents

-

view

161 -

download

18

Transcript of auditoria social_herramientas.pdf

Index of /documentos/auditoria social/herramientas

http://www.gsc.hn/documentos/auditoria%20social/herramientas/[20/01/2013 05:17:52 p.m.]

Index of /documentos/auditoria social/herramientas Name Last modified Size Description

Parent Directory 29-Jun-2010 10:56 -

1_Documento_General_..> 29-Jun-2010 13:25 2.6M

2_Manual_Comisiones_..> 29-Jun-2010 13:26 1.5M

2_Manual_Gobiernos_L..> 29-Jun-2010 13:27 1.5M

3_0_Caja_Herramienta..> 29-Jun-2010 13:27 141k

3_1_Caja_Herramienta..> 29-Jun-2010 13:28 443k

3_2_Caja_Herramienta..> 29-Jun-2010 13:30 1.3M

3_3_Caja_Herramienta..> 29-Jun-2010 13:31 1.7M

3_4_Caja_Herramienta..> 29-Jun-2010 13:32 656k

3_5_Caja_Herramienta..> 29-Jun-2010 13:33 782k

herramientas_AS_ERP_..> 29-Jun-2010 13:33 73k

herramientas_AS_ERP_..> 29-Jun-2010 13:33 27k

inventario_herramien..> 29-Jun-2010 13:33 26k

medios_e_instrumento..> 29-Jun-2010 13:34 53k

Metodología aceptada por el Consejo Consultivo

de la Estrategia para la Reducción de la Pobreza (CCERP),

con recomendación de aprobación para el Gabinete Social,

en sesión ordinaria del 12 de julio de 2007.

Redacción:

Evelyn Hernández (SNV)

Marlin Óscar Ávila (CNA)

Jorge Irías (Banco Mundial)

Diseño y edición: Comunica

Primera edición: septiembre de 2007

Impresión: Distrido

Tiraje: 2,250 ejemplares

Impreso y hecho en Honduras

2

Organizaciones que participaron en el proceso de consulta para la elaboración de este

documento:

Agencias de Cooperación Internacional (ACI)

Asociación de Organismos No Gubernamentales (ASONOG)

Banco Mundial (BM)

Centro de Investigación y Promoción de los Derechos Humanos (CIPRODEH)

Comisión de Acción Social Menonita (CASM)

Comisionado Presidencial de la Estrategia para la Reducción de la Pobreza

Comisionado Nacional de los Derechos Humanos (CONADEH)

Comisiones Ciudadanas de Transparencia (CCT)

Consejo Hondureño del Sector Social de la Economía (COHDESSE)

Consejo Nacional Anticorrupción (CNA)

Escuela de Auditoría Social de Occidente

Espacio de Concertación Regional de Intibucá

Federación de Organizaciones Privadas de Desarrollo de Honduras (FOPRIDEH)

Foro Social de Deuda Externa y Desarrollo de Honduras (FOSDEH)

Fundación Popol Nah Tun

Grupo de Sociedad Civil del Consejo Consultivo de la Estrategia para la Reducción

de la Pobreza (GSC-CCERP)

INTERFOROS Centro

Pastoral Social Caritas de Honduras

Programa de las Naciones Unidas para el Desarrollo (PNUD)

Proyecto Norte de Copán

Secretaría de Gobernación y Justicia (SGJ)

Servicio Holandés de Cooperación al Desarrollo (SNV)

Servicio Alemán de Cooperación Social-Técnica (DED)

Tribunal Superior de Cuentas (TSC)

Universidad Nacional Autónoma de Honduras (UNAH), Carrera de Desarrollo Local

3

ÍNDICE INTRODUCCIÓN CAPÍTULO I MARCO CONCEPTUAL DE L A AUDITORÍA SOCIAL

1. ¿Qué entendemos por auditoría social?

1.1 La auditoría social como modalidad de participación ciudadana 1.2 La auditoría social como ejercicio propio y autónomo de la ciudadanía 1.3 La auditoría social como derecho y como deber 1.4 La auditoría social como proceso de vigilancia, monitoreo y evaluación: El ámbito de la auditoría social 1.5 La auditoría social como ejercicio que busca efectos sobre lo público: Los objetivos de la auditoría social 1.6 La importancia de la auditoría social 1.7 La auditoría social es una práctica consecuente con los principios que defiende

2. Conceptos relacionados con la auditoría social

2.1 Rendición de cuentas Objetivos de la rendición de cuentas Tipos de rendición de cuentas. ¿Ante quién se rinde cuentas? Alcance de la rendición de cuentas Relación entre rendición de cuentas y auditoría social

2.2 Transparencia organizativa

CAPÍTULO II RECURS OS DIS PONIBLES Y RETOS PARA LA AUDITORÍA S OCIAL EN HONDURAS

1. Los recursos disponibles

1.1 Los auditores sociales 1.2 Las instancias de coordinación 1.3 Las instancias nacionales de apoyo

Organismos de Sociedad Civil Organismos del Estado

1.4 Órganos contralores 1.5 Las instancias internacionales de apoyo 1.6 Los recursos en el marco legal

Poder delegado Derechos reconocidos Los deberes de los funcionarios públicos para el cumplimiento de los

derechos La adecuación de la estructura del Estado y la creación de condiciones

culturales para el cumplimiento de los derechos

2. Los retos de la auditoría social

4

CAPÍTULO III PROPUESTA DE METODOLOGÍA DE AUDITORÍA S OCIAL DE LA ERP

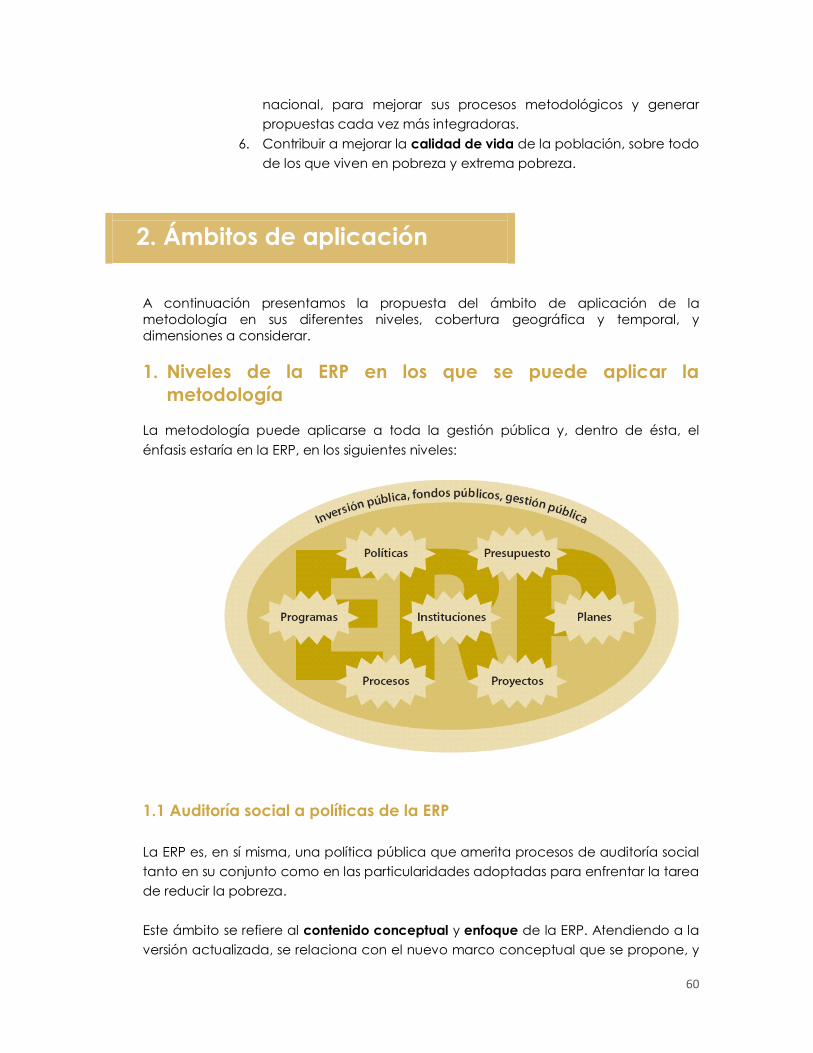

1. Objetivos de la Metodología 2. Ámbitos de aplicación

Niveles de la ERP en los que se puede aplicar la metodología Ámbito geográfico y temporal en el marco de la metodología Dimensiones de la metodología

3. Los destinatarios 4. El papel de los actores 5. Momentos 6. Supuestos o condiciones mínimas que se requieren para implementar la metodología 7. Medios de los que dispone la metodología 8. Evaluación del proceso de implementación de la estrategia 9. ¿Qué sigue?: Las tareas pendientes

CAPÍTULO IV CAJA DE HERRAMIENTAS : GUÍA DEL US UARIO

1. Guía de uso de las herramientas para cada momento de la auditoría social 2. Tabla de contenidos del CD: Herramientas de Auditoría Social

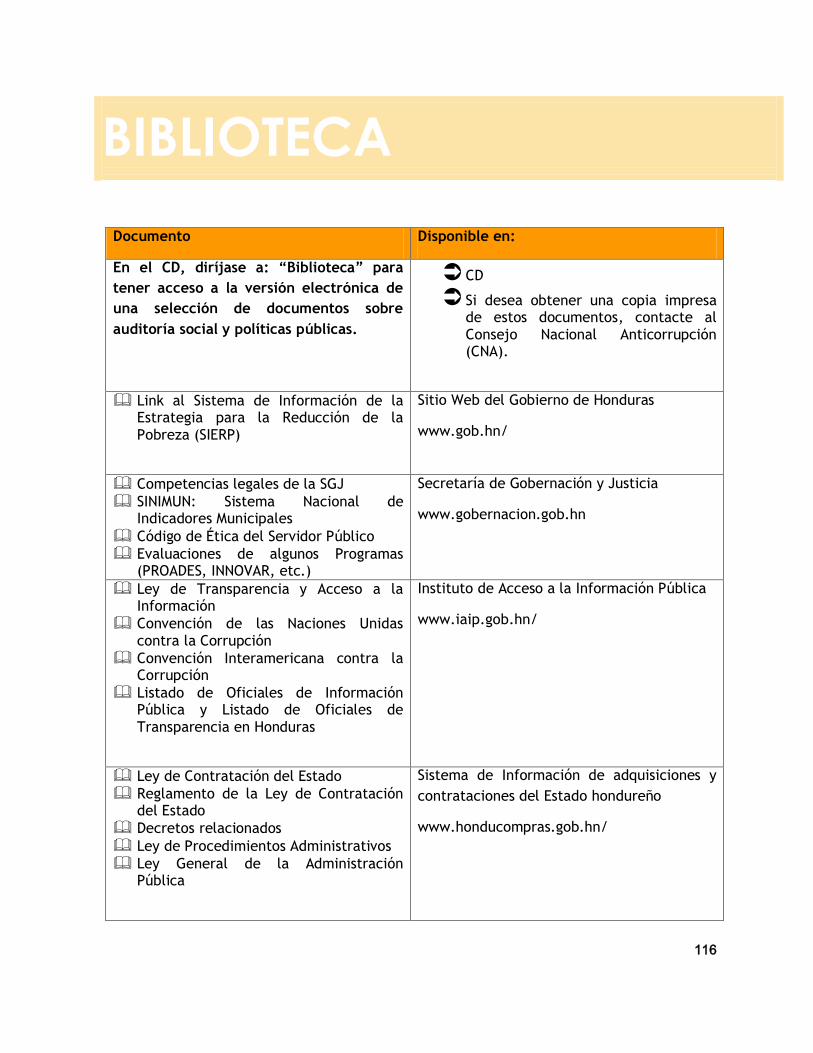

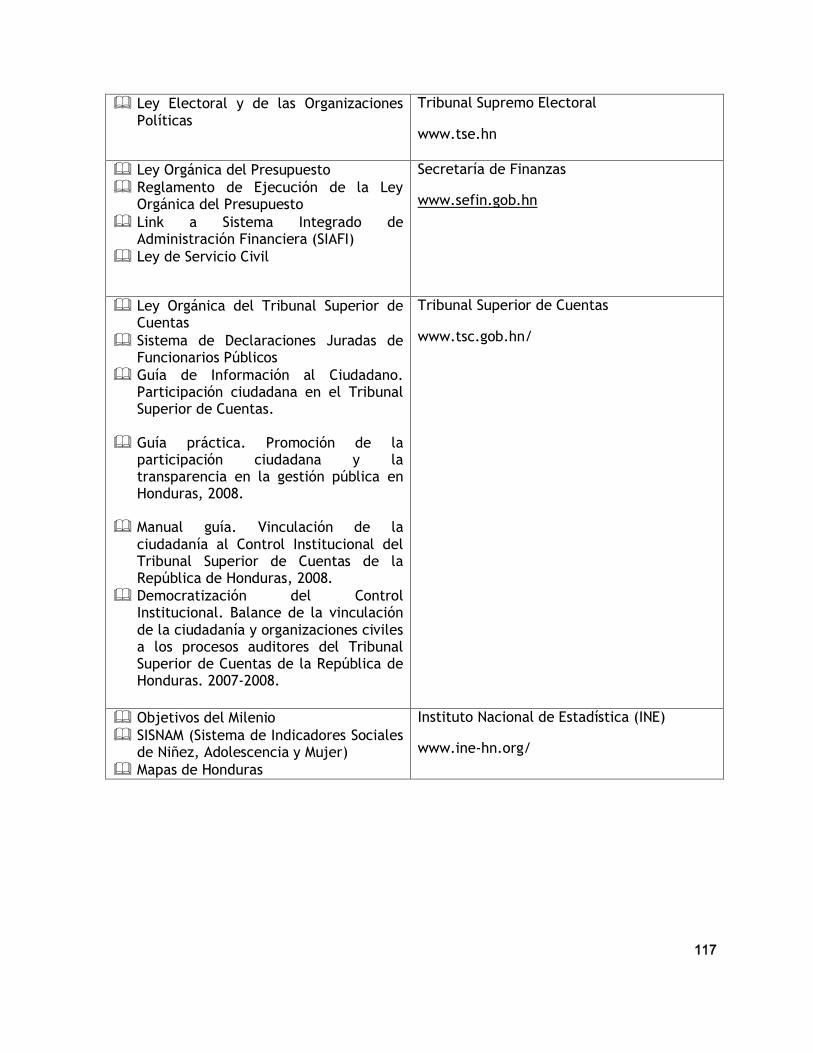

PÁGINAS AMARILLAS

BIBLIOTECA

GLOSARIO

BIBLIOGRAFÍA BÁSICA

ANEXOS

5

Introducción

Es indudable que existe una preocupación generalizada sobre el destino de los recursos

para reducir la pobreza en Honduras, que se ejecutan en el marco de las políticas

nacionales e internacionales vinculadas con la Estrategia para la Reducción de la Pobreza

(ERP).

Un grupo de instituciones nacionales y organismos internacionales, al observar que uno de

los vacíos más notorios es la falta de concretización y unificación de conceptos y

parámetros sobre qué es y cómo desarrollar la auditoría social, tomó la iniciativa de buscar

soluciones al problema.

De ahí que se diera a la tarea de elaborar una propuesta de metodología de auditoría

social, con el objetivo de poner a disposición de la sociedad hondureña una propuesta

metodológica de auditoría social a la gestión de lo público, especialmente a la ERP, y así

contribuir a la generación de consensos conceptuales y metodológicos, y a un mayor

impacto de las políticas, programas y proyectos monitoreados por la ciudadanía.

Este documento ha sido preparado a partir de una serie de consultas realizadas con diversos

actores de sociedad civil, cooperación internacional y gobierno. El proceso de consulta se

orientó hacia el concepto de auditoría social y temas relacionados; características que

debía ofrecer la metodología de auditoría social a la ERP; puntos de partida y de llegada; y,

condiciones mínimas necesarias para su implantación exitosa, con la identificación de

obstáculos y desafíos a superar en el corto y mediano plazo.

Luego se integraron dos equipos de trabajo. Uno para elaborar el marco conceptual y la

metodología, y otro para recopilar y ordenar los medios, recursos y herramientas que deben

aplicarse en el trabajo de campo de la auditoría social.

La estructura de este documento se corresponde con los temas de la consulta. Es así como,

en el primer capítulo, se desarrolla el marco conceptual de la auditoría social; y, en el

segundo, se presentan los recursos legales, institucionales y sociales con los que se cuenta en

Honduras para llevarla a cabo. Dentro de estos recursos, destacan los auditores y las

auditoras sociales que impulsan esta práctica en el espacio local, regional y nacional.

El tercer capítulo incluye la propuesta de auditoría social, que ya fue aprobada por el

Consejo Consultivo de la ERP y Gabinete Social y, el cuarto, ofrece una guía para el uso de

la Caja de Herramientas.

En la parte final se incluye información adicional de mucha utilidad para las instancias de

control social y, como complemento obligado, se adjunta un CD con información puntual

sobre la ERP y la Caja de Herramientas que se puede aplicar a los distintos ámbitos de la

auditoría social.

Finalmente, es preciso decir que esta es una metodología flexible y abierta que, sin duda,

podrá modificarse y enriquecerse con la práctica de los auditores sociales y el diálogo

constante.

6

7

CAPÍTULO I Marco conceptual de la Auditoría Social

En este capítulo se plantea una reflexión sobre lo que se entiende por auditoría social en

Honduras, los conceptos relacionados y algunos problemas relevantes para su aplicación

práctica.

1. ¿Qué entendemos por

auditoría social?

En Honduras, auditoría social es el término más utilizado para referirse a una serie de

prácticas ciudadanas de monitoreo de lo público. Veamos qué términos se usan en otros

países para prácticas similares, y cómo los conceptualizan. Veamos también cómo

enuncian el concepto de auditoría social.

Control social: Constituye una forma de participación

ciudadana que se expresa como crítica y vigilancia

sobre lo público, cuyo primer atributo es la

autonomía. Este atributo condiciona la autenticidad

del control social. Un segundo atributo es el ejercicio

de poderes para que, efectivamente, pueda

traducirse en consecuencias sobre los actores

públicos. Este atributo condiciona su eficacia… Los

contenidos del control social hacen referencia a

actividades ciudadanas de vigilancia, fiscalización,

seguimiento, evaluación, crítica y sanción (Nuria

Cunill, Colombia, 2002, 2007).

Es un ejercicio autónomo de

la ciudadanía, que busca

consecuencias en los

actores públicos.

Contraloría Social: Conjunto de acciones de control,

vigilancia y evaluación que realizan las personas, de

manera organizada o independiente, en un modelo

de derechos y compromisos ciudadanos, con el

propósito de contribuir a la gestión gubernamental

para que el manejo de los recursos públicos se realice

en términos de transparencia, eficacia y honradez

(México).

Se realiza en un modelo de

derechos y compromisos

ciudadanos.

8

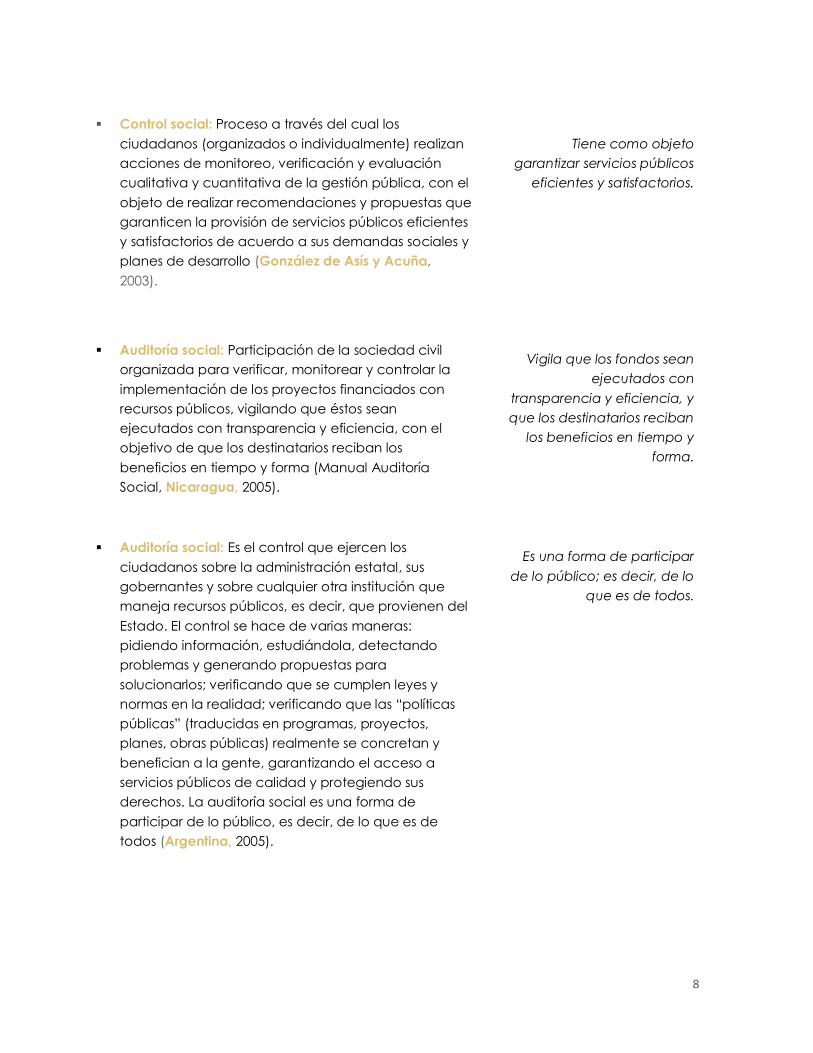

Control social: Proceso a través del cual los

ciudadanos (organizados o individualmente) realizan

acciones de monitoreo, verificación y evaluación

cualitativa y cuantitativa de la gestión pública, con el

objeto de realizar recomendaciones y propuestas que

garanticen la provisión de servicios públicos eficientes

y satisfactorios de acuerdo a sus demandas sociales y

planes de desarrollo (González de Asís y Acuña,

2003).

Tiene como objeto

garantizar servicios públicos

eficientes y satisfactorios.

Auditoría social: Participación de la sociedad civil

organizada para verificar, monitorear y controlar la

implementación de los proyectos financiados con

recursos públicos, vigilando que éstos sean

ejecutados con transparencia y eficiencia, con el

objetivo de que los destinatarios reciban los

beneficios en tiempo y forma (Manual Auditoría

Social, Nicaragua, 2005).

Vigila que los fondos sean

ejecutados con

transparencia y eficiencia, y

que los destinatarios reciban

los beneficios en tiempo y

forma.

Auditoría social: Es el control que ejercen los

ciudadanos sobre la administración estatal, sus

gobernantes y sobre cualquier otra institución que

maneja recursos públicos, es decir, que provienen del

Estado. El control se hace de varias maneras:

pidiendo información, estudiándola, detectando

problemas y generando propuestas para

solucionarlos; verificando que se cumplen leyes y

normas en la realidad; verificando que las “políticas

públicas” (traducidas en programas, proyectos,

planes, obras públicas) realmente se concretan y

benefician a la gente, garantizando el acceso a

servicios públicos de calidad y protegiendo sus

derechos. La auditoría social es una forma de

participar de lo público, es decir, de lo que es de

todos (Argentina, 2005).

Es una forma de participar

de lo público; es decir, de lo

que es de todos.

9

En Honduras, los actores vinculados a esta práctica han retomado aspectos de la

experiencia internacional para desarrollar sus propias visiones y conceptos de auditoría

social. Desde tal perspectiva, se trata de una serie de iniciativas ciudadanas, locales y

nacionales, con mucha vida propia, bastante extendidas geográfica y temáticamente, y

con una buena dosis de compromiso social que, según sus actores, se fundamenta en dos

motivaciones principales: el cansancio ante el poco impacto de la gestión pública y los altos

niveles de corrupción que muestra el país; pero, es también una apuesta por cambiar esta

situación. Vista así —como cansancio ante la situación actual y como apuesta ciudadana

para intentar un cambio—, es que se ha venido realizando la práctica denominada

auditoría social que, poco a poco ha desarrollado, y continúa haciéndolo, sus contenidos

conceptuales y metodológicos. Veamos cómo se ha conceptualizado en Honduras.

Auditoría social: Proceso mediante el cual la población

se involucra de manera directa en los asuntos públicos

y toma de decisiones, ejerciendo el derecho de pedir

cuentas a las autoridades de lo que están haciendo en

su nombre, entendiendo que éstas tienen la obligación

de darle pronta respuesta, perfeccionando de esta

manera la administración pública, mejorando su

eficiencia en el manejo de los recursos y la eficacia en

los resultados obtenidos (CONADEH, Proyecto PAS,

20021).

La auditoría social mejora la

eficacia en los resultados

obtenidos.

Contraloría social: Consiste en la participación

sistemática, objetiva y voluntaria de la población

organizada para velar que los procesos de

planificación y ejecución de proyectos beneficien a

sus comunidades y se realicen en condiciones de

calidad, tiempo y costos convenidos; caso contrario,

propiciar la aplicación de acciones correctivas por

parte las autoridades (Contraloría General de la

República, 1995).

Propicia acciones

correctivas por parte de las

autoridades.

1 Después del huracán Mitch, dos instancias del Estado y una de sociedad civil generaron conceptos y

propuestas de trabajo sobre auditoría social. El CONADEH creó el Programa de Auditoría Social (PAS), y

estimuló esta práctica a nivel local mediante la figura de las Instancias de Autogestión en Derechos

Humanos; facilitó iniciativas de auditoría social a fondos de reconstrucción que ejecutaba el gobierno

central, y contribuyó a la popularización del término. La Contraloría General de la República creó un

Programa de Contraloría Social que promovió la creación de los Contralores Sociales, que llegaron a

funcionar como tales en relación con varias iniciativas de la gestión pública local y nacional. Por parte de

sociedad civil, Interforos presentó un mecanismo de auditoría social al Plan Maestro de Reconstrucción y

Transformación Nacional, a partir del cual se hicieron algunos ejercicios puntuales.

10

Auditoría social: Nivel de participación ciudadana,

entendida como derecho y como deber que supone

un proceso cuyo objetivo es evaluar, monitorear o dar

seguimiento a un proyecto, programa, política,

proceso o institución pública o privada que recibe

fondos públicos, para ofrecer recomendaciones desde

la ciudadanía, organizada o no, que tiendan a la

mejora en términos de eficiencia, eficacia, calidad y

transparencia, en un marco de gobernabilidad

democrática e interés por el bien común (Evelyn

Hernández, en Foro Auditoría Social, ACI- ERP, RDS).

Incluye a instituciones

privadas que reciben fondos

públicos.

Auditoría social: Proceso de participación ciudadana,

realizado por personas de la población que realizan

acciones de seguimiento a políticas públicas,

programas o proyectos, instituciones públicas u

organizaciones de la población; proceso de sumo

interés para la ciudadanía, con la finalidad explícita de

mejorar y democratizar los procesos a los cuales da

seguimiento y/o contribuir a la lucha contra la

corrupción (Situación Actual y Perspectivas de la

Auditoría Social en Honduras, SNV, FOSDEH, AMHON,

2004, p. 13).

Tiene la finalidad explícita

de mejorar lo que audita y

contribuir a la lucha contra

la corrupción.

Auditoría social: Procesos a través de los cuales los

ciudadanos y ciudadanas, organizados o

individualmente, establecen mecanismos por medio

de los cuales exigen a la administración pública

provisión de servicios de manera eficiente, de calidad,

humanizada y satisfactoria a sus demandas y acorde

con los compromisos asumidos en políticas o planes de

desarrollo (CIPRODEH, 2003).

Mecanismos para exigir

servicios eficientes, de

calidad, humanizados y

acordes con las demandas

de la población.

Auditoría social: Es la concreción de un proceso

evaluativo ejercido por la ciudadanía, organizada o

no, a la acción y el ejercicio administrativo de un ente

privado o público, destinado a producir un servicio de

interés social o colectivo, con recursos del Estado y/o

de la comunidad internacional (Oscar Ávila, 2003).

Puede aplicarse a ente

privado que preste un

servicio de interés social o

colectivo.

11

Auditoría social: Proceso de control y vigilancia por

parte de la población organizada del uso de los

recursos de las municipalidades para garantizar que los

mismos sean administrados con transparencia y que

produzcan los resultados que se esperan de ellos

(Comisión de Transparencia de Sabanagrande).

Busca garantizar que los

recursos sean administrados

con transparencia y que

produzcan los resultados

esperados.

A partir de las definiciones anteriores, de la experiencia del país en el tema, y de

ejercicios similares en el ámbito internacional, proponemos el siguiente concepto:

Auditoría social: Modalidad de participación ciudadana basada en el ejercicio de

derechos humanos, que consiste en la vigilancia, el monitoreo y la evaluación de la

gestión de lo público, sea esta estatal o privada, con la finalidad de lograr cambios

en términos de eficiencia, eficacia y transparencia, y de contribuir a la prevención,

identificación y sanción de la corrupción. Todo lo anterior, desde una perspectiva

ciudadana autónoma e independiente.

De este concepto, destacamos los siguientes aspectos:

1.1 La auditoría social como modalidad

de participación ciudadana

La participación ciudadana se define, comúnmente, como la intervención de

actores sociales en el proceso de información, consulta, adopción y control de

decisiones de los organismos públicos o de la actividad gubernamental (Groisman,

2001).

La participación ciudadana está, además, concebida como un proceso mediante el

cual el ciudadano/a ejerce su derecho a participar, en forma individual o colectiva,

en el manejo de la información, la toma de decisiones, la fiscalización, control y

coejecución de las acciones en los asuntos públicos que lo afectan directa o

indirectamente, para permitirle su pleno desarrollo como ser humano y el de la

comunidad en que se desenvuelve (González Ballar, 2000).

Vista así, la participación ciudadana pone al ciudadano frente al Estado, y supone

relaciones de diferente tipo entre ambos en todo el proceso de la gestión pública. En

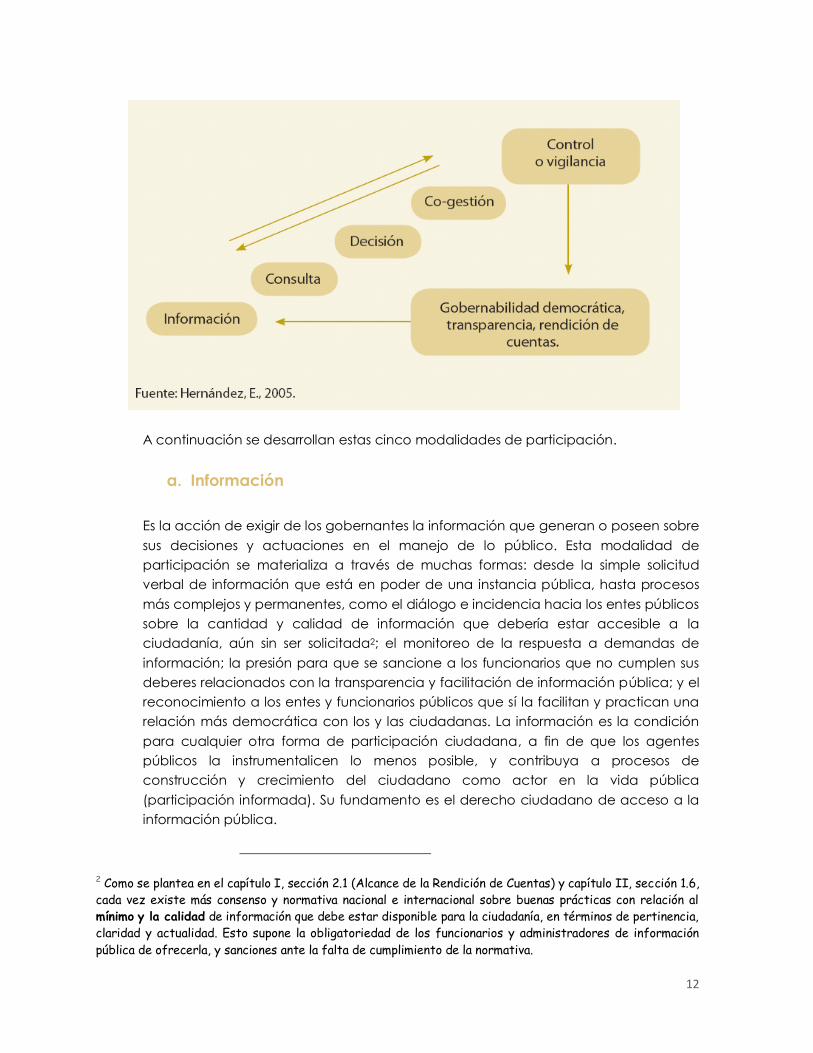

el marco de este proceso, podemos identificar cinco modalidades de participación,

que se presentan en el gráfico siguiente:

12

A continuación se desarrollan estas cinco modalidades de participación.

a. Información

Es la acción de exigir de los gobernantes la información que generan o poseen sobre

sus decisiones y actuaciones en el manejo de lo público. Esta modalidad de

participación se materializa a través de muchas formas: desde la simple solicitud

verbal de información que está en poder de una instancia pública, hasta procesos

más complejos y permanentes, como el diálogo e incidencia hacia los entes públicos

sobre la cantidad y calidad de información que debería estar accesible a la

ciudadanía, aún sin ser solicitada2; el monitoreo de la respuesta a demandas de

información; la presión para que se sancione a los funcionarios que no cumplen sus

deberes relacionados con la transparencia y facilitación de información pública; y el

reconocimiento a los entes y funcionarios públicos que sí la facilitan y practican una

relación más democrática con los y las ciudadanas. La información es la condición

para cualquier otra forma de participación ciudadana, a fin de que los agentes

públicos la instrumentalicen lo menos posible, y contribuya a procesos de

construcción y crecimiento del ciudadano como actor en la vida pública

(participación informada). Su fundamento es el derecho ciudadano de acceso a la

información pública.

2 Como se plantea en el capítulo I, sección 2.1 (Alcance de la Rendición de Cuentas) y capítulo II, sección 1.6,

cada vez existe más consenso y normativa nacional e internacional sobre buenas prácticas con relación al

mínimo y la calidad de información que debe estar disponible para la ciudadanía, en términos de pertinencia,

claridad y actualidad. Esto supone la obligatoriedad de los funcionarios y administradores de información

pública de ofrecerla, y sanciones ante la falta de cumplimiento de la normativa.

13

Desde las instituciones públicas, esta forma de participación ciudadana se facilita a

través de mecanismos como cabildos abiertos, audiencias públicas, oficinas de

acceso a información en cada dependencia, gacetas informativas y tecnologías de

la información y comunicación.

b. Consulta

Consiste en la presentación de inquietudes, opiniones y propuestas de los

ciudadanos en los espacios de consulta abiertos por el gobierno para tal fin. El ente

público que hace la consulta recopila las inquietudes ciudadanas y decide al

respecto. Para que la consulta tenga sentido, debe incorporarse una parte

importante de las opiniones de los ciudadanos y las ciudadanas en la decisión final;

se debe informar a la población sobre cuál fue la decisión final, y explicar por qué no

se tomaron en cuenta algunas opiniones, si es el caso. También se debería informar a

la población, lo mejor posible, sobre los alcances de lo que se está consultando y

sobre los derechos ciudadanos que afecta la decisión final. Así se puede reducir la

brecha informativa entre la institución pública y los consultados, y lograr que la

participación tenga un mínimo de calidad.

En la práctica, esta forma de participación sólo influye en la decisión final si hay

voluntad política de la institución que hace la consulta para incluir la opinión de la

ciudadanía, y si esta tiene algún poder para lograr que sus opiniones sean tomadas

en cuenta.

c. Decisión

En esta modalidad, los entes públicos y la ciudadanía deciden conjuntamente sobre

uno o varios aspectos de la gestión pública; por ejemplo, la priorización de

proyectos, la distribución de la inversión presupuestaria o la prestación de servicios

públicos, responsabilizándose ambos por las debilidades y virtudes de tales

decisiones. Supone un proceso muy activo de las ciudadanas y ciudadanos para

hacer peticiones, proponer iniciativas, dialogar con los miembros de las

organizaciones involucradas y generar debate público.

d. Cogestión autoridad-comunidad

Es la participación de la comunidad en la gestión y ejecución de proyectos de obras

y servicios, y en la supervisión del uso de bienes y servicios públicos. Implica un alto

grado de corresponsabilidad entre las autoridades y la ciudadanía, ya que no sólo se

comparte la decisión, sino que también la ejecución.

14

e. Control

Consiste en el ejercicio del derecho y el deber que asiste a la ciudadanía de

monitorear, fiscalizar, vigilar y evaluar a sus servidores públicos a través del

seguimiento y verificación de la ejecución de proyectos, programas, políticas,

procesos, presupuestos y, en general, de la acción gubernamental.

La auditoría social se ubica en esta modalidad, y supone que los ciudadanos y las

ciudadanas que participan en los procesos de control y vigilancia no deberían

participar en los demás niveles —excepto el de información y consulta—, pues no se

podría actuar con objetividad si se es parte de la toma de decisiones o de la

coejecución.

Existe un consenso generalizado sobre la pertinencia de que las personas que

participan en la toma de decisiones, o en la ejecución de un servicio público, se

abstengan de participar en la auditoría social que se le aplica a ese servicio o a la

institución responsable del mismo; esto, para evitar conflicto de intereses. Por

ejemplo, si una asociación de pobladores administra la prestación de un servicio de

agua potable, lo recomendable es que la auditoría social la haga un grupo distinto

al de los coejecutores (M. Oscar Ávila). “La cogestión es irreconciliable con el

control”3.

Esto sugiere que las organizaciones ciudadanas que participan en la cogestión

debieran permitir y facilitar —al igual que las instituciones del Estado—, que otras

organizaciones (o personas individuales) puedan hacer auditoría social de sus

actuaciones, y asumirla como una contribución a su desempeño.

En resumen, la auditoría social es una modalidad de participación ciudadana,

referida al monitoreo o vigilancia de la gestión de lo público, que excluye la toma de

decisiones y la cogestión. Es decir, que los actores sociales involucrados en estas dos

formas de participación no deberían participar en el control social y viceversa.

3 Nuria Cunnill, Responsabilización por el Control Social, 2003, p. 21.

15

1.2 La auditoría social como ejercicio

propio y autónomo de la ciudadanía

La auditoría social es un ejercicio exclusivo de la ciudadanía y sus

organizaciones

Lo distintivo de la auditoría social, en relación con otras formas de monitoreo y

control, es que la realizan ciudadanos y ciudadanas, en tanto que sujetos portadores

de derechos.

Ante la pregunta, ¿quién realiza la auditoría social?, la respuesta es única y definitiva:

La población, la ciudadanía. Esta respuesta excluye al Estado y a cualquiera de sus

agentes como autores de procesos de auditoría social. El Estado cuenta con una

institucionalidad para hacer el control, auditoría y monitoreo de sí mismo, pero esto

es diferente a lo que estamos entendiendo por auditoría social. Ampliamos este

punto, retomando la experiencia internacional, en el capítulo I, sección 2.1.

Ahora que ya tenemos claro que, por definición, el ciudadano es el único que puede

hacer la auditoría social, es necesario hacer algunas precisiones.

La primera es que la auditoría social la puede hacer un ciudadano común en forma

personal, o la puede realizar a través de un grupo u organización social. Una persona

que, sin más metodología ni herramientas, pregunta a una institución pública cómo

ha actuado en una determinada situación, con la intención de reaccionar frente a

esa información; o un grupo de ciudadanos organizados en una comisión de

transparencia, aplicando una herramienta como la libreta de calificaciones a un

servicio público, son igualmente casos de auditoría social. En ambas situaciones

estamos frente a una modalidad de participación ciudadana que busca controlar lo

público.

En cuanto a las organizaciones, cualquier tipo de agrupación social puede hacer

control social: una organización de vecinos agrupada espontáneamente y sin

personería jurídica, un grupo de jóvenes en una comunidad, una organización

permanente como un patronato, una cooperativa, una comisión de transparencia o

una ONG, cualquiera que sea su área de trabajo. El principio es doble: mediante la

auditoría social se ejercen derechos humanos que no se pueden restringir a nadie; y

la administración pública es de interés general; en consecuencia, todos pueden

revisarla, monitorearla, auditarla socialmente.

16

Sea que la auditoría se haga en forma personal o colectiva, que se haga a través de

una u otra organización, el doble principio debe mantenerse: no se debe poner

ningún límite o impedimento para que cualquier ciudadano o cualquier organización

pueda practicar la auditoría social.

Esto quiere decir que ninguna organización puede otorgarse el derecho de ser la

única con legitimidad para realizar la auditoría social4. Hay organizaciones que sólo

se dedican a esto, como las comisiones de transparencia o las ONG especializadas

en temas de monitoreo de lo público o anticorrupción. Estas tienen la ventaja de

contar con mucha experiencia por lo que, además de hacer auditoría social, les

corresponde ayudar al resto de organizaciones y personas a realizar este trabajo, con

el fin de aportar a la construcción de espacios democráticos, lo cual significa nuevas

relaciones entre la ciudadanía y la administración pública. Corresponde a toda la

población exigir una nueva forma de relación entre servidores públicos y ciudadanos,

hacia la cual se avanza, en parte, con la auditoría social. Por tanto, esta práctica

debe estar abierta a todas las personas y organizaciones.

No existe el ciudadano ni la organización con capacidad para monitorear o dar

seguimiento a toda la gestión pública. Por tal motivo, el monitoreo de lo público

debería de distribuirse entre la mayor cantidad posible de ciudadanos y

organizaciones que deseen sumarse a esta vigilancia cívica. Por las mismas razones

prácticas, es más fácil que las organizaciones monitoreen las políticas, proyectos o

manejo de recursos que hace el Estado en las áreas que ya conocen o les afectan

directamente. Por ejemplo, es más fácil que la sociedad de padres de familia y un

comité de estudiantes hagan auditoría social del cumplimiento de las Metas del

Milenio relacionadas con educación en su comunidad. O, como ha sucedido en

Honduras, que los campesinos organizados monitoreen los proyectos productivos de

la ERP. Lo mismo cabe para cada tipo de organización: de microempresarios,

cooperativas, empresas sociales, de mujeres, de niños y niñas, de la tercera edad, de

discapacitados, etc. Con esto se puede lograr que sus recomendaciones sean más

atinadas y oportunas para el ámbito de la gestión de lo público que auditan.

En otras palabras, lo que se está proponiendo es que todas las organizaciones

sociales incorporen a su trabajo cotidiano, de manera permanente, la auditoría

social a los aspectos relacionados con su quehacer; y, por otro lado, que las

organizaciones que se dedican a temas de transparencia —sin abandonar su trabajo

específico de auditoría social—, puedan compartir su experiencia y acompañar a las

demás. Esto permitiría dar mayor cobertura a la gestión estatal desde la perspectiva

ciudadana, alcanzar mayores impactos en términos de contribuir a la eficiencia

4 La experiencia internacional sugiere que la institucionalización de procesos de auditoría social no debe

llevar a la nominación de determinadas organizaciones como las responsables de esta tarea, en detrimento

del derecho de toda la ciudadanía, y cualquiera de sus organizaciones, para hacer directamente procesos de

auditoría social. Este tema se aborda en el capítulo I, sección 1.5

17

estatal y a la prevención de la corrupción, y aportaría a la democratización del

mismo trabajo de control social.

Vale precisar que es sólo para fines prácticos que se plantea que las organizaciones

podrían hacer auditoría social sobre los temas que conocen o que las afectan

directamente, pues se mantiene la amplitud de la respuesta inicial: cualquier

ciudadano y cualquier organización social tiene el derecho de hacer auditoría social

de cualquier aspecto o ámbito de la gestión de lo público incluidos, por supuesto, los

destinatarios de los proyectos o los directamente involucrados: “El control social,

pareciera que no puede circunscribirse a los públicos directamente concernidos…

incumbiría a las organizaciones sociales, a los ciudadanos, como actores

directamente interesados o no”5.

Los usuarios de los servicios

Las usuarias y usuarios de un servicio público están, por supuesto, en una posición

privilegiada para hacer auditoría social, pues su experiencia cotidiana les permite

pronunciarse con más propiedad sobre el mismo. Sin embargo, no hay que olvidar

que la categoría más importante que legitima el ejercicio de la auditoría social es la

de ciudadana o ciudadano portador de derechos.

Los usuarios son ciudadanos que tienen una condición que les facilita el trabajo de

auditoría social, pero no son los únicos que pueden participar, ni su condición de

usuarios es la más importante para realizarla. “Concebir a los ciudadanos como

usuarios debilita el potencial simbólico y político de la auditoría social. En efecto, la

auditoría social sólo puede ser entendida en el marco de derechos, como parte

integral de la formación de la ciudadanía en su sentido más amplio”6.

La autonomía de la auditoría social frente el Estado y los partidos

políticos

La auditoría social, además de ser una tarea exclusiva de la ciudadanía —que

excluye por definición al Estado—, debe ser independiente de éste. Por autonomía

de la auditoría social frente al Estado se entiende que ésta no forma parte de

ninguna estructura estatal, que todo el proceso es liderado por los ciudadanos que

5 Nuria Cunill, op. cit., 2003, pp. 18 y 20. Esta autora también incluye a los medios de comunicación como

actores directos que deberían sumarse al trabajo de la auditoría o control social en el mismo nivel que los

ciudadanos y las organizaciones sociales.

6Alberto Olvera, Lecciones Preliminares Derivadas de los Estudios de Caso, en: Voz, Ojos y Oídos Auditoría

Social en América Latina, 2003, p. 15.

18

se asumen como los autores de la misma, sin depender de ninguna instancia del

Estado, y que en todo momento mantienen la voz sobre los resultados obtenidos. Una

de las características de la auditoría social es que confiere voz a los ciudadanos

comunes sobre la gestión pública.

Por tanto, el liderazgo ciudadano implica que ellos y ellas son los que toman las

decisiones en todos los momentos del proceso: la modalidad organizativa que lo

impulsará, el aspecto de la gestión pública que se someterá a la auditoría, las

herramientas que utilizarán, el tipo de diálogo que establecerán con el Estado y el

resto de la población, el análisis de los datos recabados, el uso final de los resultados,

los mecanismos para hacer el seguimiento de las recomendaciones, etc.

La autonomía es otro de los rasgos distintivos de la auditoría social, que se debe

asegurar y fortalecer en el proceso mismo. En la literatura sobre el tema se reconoce

que, un grado mayor de autonomía, implica una mayor autenticidad y legitimidad

de las instancias de auditoría social7. “La dependencia política de los organismos

civiles anularía la legitimidad de los esfuerzos de auditoría social”8.

Por otro lado, se destaca que esta autonomía también debe darse con respecto a

los partidos políticos, como un factor esencial para el éxito: “Un prerrequisito para la

existencia misma de las formas civiles de la auditoría social es la autonomía de los

grupos que la promueven”9.

La independencia se refiere al Estado en su conjunto; tanto de los organismos a los

que se practica la auditoría social, como de los encargados del control, monitoreo y

sanción de las infracciones. Sabemos que, en la práctica, ambos tipos de

organismos, y sobre todo los últimos, han generado programas para apoyar o

trabajar con las instancias de auditoría social. La experiencia internacional al

respecto señala la necesidad de una agenda de trabajo conjunto y de la

coordinación respetuosa entre las instancias de auditoría social y los organismos del

Estado encargadas del control y la sanción de los responsables de casos de

corrupción.

A veces es difícil establecer la línea divisoria entre los organismos de auditoría social y

los órganos oficiales de control, dado que éstos disponen de más recursos, personal

7 “La eficiencia del control social es directamente dependiente de la independencia y autonomía que

mantengan los sujetos sociales con respecto a los actores estatales. Por ende, el control social requiere ser

externo a la Administración Pública… La autonomía es un atributo que condiciona la autenticidad del control

social” (Nuria Cunill, op. cit., 2003, p. 21 y, La Rendición de Cuentas y el Control Social. Una aproximación conceptual, 2007, p. 6). 8 Alberto Olvera, op. cit., p. 13.

9 Ídem.

19

técnico e información y, en algunas ocasiones, financian las actividades de la

ciudadanía. Por eso se ha planteado que el tema de la independencia no se

resolverá completamente, sino que es una tensión que los actores deberán enfrentar

de manera permanente. “Hay que esperar que la tensión entre dependencia e

independencia no se resuelva jamás, ya que en última instancia, hace parte de las

tensiones de la relación entre el Estado y la Sociedad”10.

No obstante, debe mantenerse el principio de la autonomía como rasgo distintivo de

la auditoría social y como condición básica de su autenticidad y legitimidad. Lo

anterior llama a la necesidad de un esfuerzo constante de las instancias de control

social para conservar y fortalecer cada vez más su independencia frente al Estado;

asimismo, es necesario el autocontrol de los órganos del Estado para establecer

relaciones de respeto y horizontalidad con las instancias de auditoría social,

estimulando explícitamente su autonomía; el diseño cuidadoso de recursos

institucionales de tipo legal que fortalezcan los procesos y que, al mismo tiempo,

promuevan su independencia y la evaluación objetiva de avances o retrocesos y la

discusión amplia de los resultados.

1.3 La auditoría social como derecho y como

deber

La auditoría social supone, necesariamente, el ejercicio de derechos humanos

jurídicamente reconocidos. Este es el fundamento legal de la auditoría social. Los

principales derechos que se ejercen en los procesos de control social, son:

Derecho de petición

Derecho a la libertad de expresión y pensamiento

Derecho de acceso a la información pública.

En el capítulo II, sección 1.6 se explica como están consignados en la legislación

nacional. Estos derechos, además de tener importancia en sí mismos, contribuyen a

garantizar el ejercicio de otros derechos humanos, dependiendo de las prácticas de

auditoría social. El control social de un proyecto de educación, por ejemplo,

contribuirá a garantizar el derecho a la educación de las personas vinculadas con el

proyecto. Así, los tres derechos anotados son una especie de “derechos puerta” al

cumplimiento de otros derechos.

10 Nuria Cunnil, op. cit., 2003, p. 21.

20

La auditoría social, como deber, se refiere a la responsabilidad ciudadana de

ejercerla, dado que ésta contribuye al fortalecimiento de la democracia y al

desarrollo social (ver importancia de la auditoría social en capítulo I, sección 1.6).

Si garantizar el bienestar social es un deber fundamental del servidor público, exigir su

cumplimiento es, igualmente, un deber primordial de la ciudadanía. Hacer funcionar

la democracia con equidad y justicia, sin impunidad, es una responsabilidad política

del votante como del contribuyente, del trabajador como del empresario, del

poblador como del estudiante, del profesional y del religioso. Igual es la

responsabilidad de combatir la corrupción y vigilar el buen funcionamiento del

Estado (M. Oscar Ávila).

1.4 La auditoría social como proceso de vigilancia,

monitoreo y evaluación:

El ámbito de la auditoría social

Ámbito temático, geográfico y temporal de la auditoría social

La auditoría social implica un proceso de vigilancia, monitoreo y evaluación

cualitativo y cuantitativo que realiza la ciudadanía sobre la gestión pública y sobre

las acciones hacia la colectividad de entes privados que utilizan recursos públicos.

Esta gestión pública adopta distintas formas: políticas, programas, proyectos, planes,

legislaciones, instituciones o procesos.

Por otro lado, cada uno de estos segmentos se orienta a determinados temas:

educación, salud, producción, medio ambiente, infraestructura, emigración,

comercio y otros. A estos segmentos, asociados a los temas que abordan, es lo que

denominamos ámbito temático de la auditoría social.

Existen procesos generales de planificación pública que abarcan una serie de

políticas, programas, proyectos e instituciones. Por ejemplo, las estrategias para la

reducción de la pobreza, los planes nacionales o regionales de desarrollo y los planes

sectoriales. La auditoría social de estos grandes segmentos es más compleja, por lo

que requiere de la contribución y acuerdos entre amplios sectores de la ciudadanía

y del Estado mismo.

Desde el punto de vista geográfico, la auditoría social puede referirse al ámbito local,

municipal, regional, nacional o internacional, como cuando se auditan tratados de

libre comercio o proyectos que se ejecutan en varios países.

21

Desde una perspectiva temporal, la auditoría social puede aplicarse a procesos que

se encuentran en la etapa de planificación, que están en marcha o ejecución, o

que ya terminaron. Así, la auditoría social es flexible en tiempo, en cobertura y en el

número de personas que la aplican. Cada factor varía, dependiendo del objeto a

evaluar y de los criterios que definan los auditores sociales.

La auditoría de cualquiera de estos ámbitos necesita de herramientas particulares,

en función de sus características. Por eso, este documento incluye una Caja de

Herramientas ordenadas por segmentos: políticas, programas, proyectos, planes,

legislaciones, instituciones y procesos. El capítulo IV contiene una guía para el uso de

estas herramientas.

Por otro lado, la auditoría social de ciertos aspectos requiere de capacidades

técnicas particulares. Para ello, el grupo auditor puede contratar los servicios

privados de una firma consultora o de una persona. El resultado de ese estudio

técnico se une a la información de los demás aspectos que ha recabado el grupo

auditor, con lo que se logra un diagnóstico integral del objeto auditado.

En Honduras, algunas Comisiones Ciudadanas de Transparencia contratan a un

asistente técnico o a un consultor por un determinado tiempo para hacer una tarea

precisa. Muchas veces, esto no sólo obedece a la necesidad de apoyo técnico, sino

que a la poca disponibilidad de tiempo de los integrantes del grupo auditor. No

obstante, es recomendable hacer este tipo de contrataciones sólo para casos

especiales. Si se mantiene personal técnico de manera permanente, se corre el

riesgo de que, en el trabajo de auditoría social, predomine lo técnico sobre lo político

y social... (M. Oscar Ávila).

La auditoría social aplicada a entes privados

Fuera de la gestión pública, la auditoría social también puede aplicarse a

programas, proyectos y procesos que ejecutan entes privados con fondos públicos,

nacionales o extranjeros. Esto incluye el trabajo social y de desarrollo que realizan

ONG, iglesias y fundaciones11, y la prestación de servicios públicos en educación,

salud, agua, etc., que antes prestaba el Estado, pero que ahora ha trasladado a la

empresa privada, a empresas mixtas (de capital público y privado) y hasta a agentes

comunitarios.

11 En Honduras, varias comisiones de transparencia han realizado acciones de auditoría social a ONG, iglesias

y organizaciones comunitarias que manejan fondos de la población, como los patronatos.

22

El fundamento para aplicar la auditoría social a este tipo de organismos es que

administran fondos o bienes públicos para brindar servicios destinados a satisfacer

derechos de los que el Estado no puede desentenderse, y la ciudadanía no puede

dejar de exigir. Por tal razón, el Estado ha creado instancias para regular y monitorear

la prestación de estos servicios. De ahí la pertinencia de la auditoría social tanto para

los organismos del Estado que regulan los servicios, como a los servicios mismos.

“Surge la demanda de control social asociada a las nuevas agencias reguladoras de

los servicios privatizados… El control social requiere también ser desplegado sobre los

servicios públicos privatizados“12.

En resumen, el ámbito de la auditoría social se refiere, en principio, a toda la

gestión pública, la cual se expresa en políticas, programas, proyectos, planes,

legislaciones, instituciones y procesos. Estos segmentos, más los temas que abordan,

constituyen el ámbito temático de la auditoría social.

Desde el punto de vista geográfico, el ámbito de la auditoría social puede ser local,

regional, nacional o internacional. Desde el punto de vista temporal, puede aplicarse

a procesos que están por iniciar, que están en marcha, o que han concluido. La

auditoría social también puede aplicarse a las intervenciones sociales de entes

privados que ejecutan recursos públicos, sin importar su origen, o que prestan

servicios públicos.

La decisión sobre la cobertura que tendrá una auditoría social dependerá de los

actores involucrados, de sus intereses y capacidades. ¿Qué interesa vigilar y

modificar? ¿Qué ámbito de lo público tendrá más impacto sobre el grupo auditor y

sobre la ciudadanía en general? ¿Con qué capacidades técnicas, políticas y

logísticas cuenta o puede contar el grupo que realizará la auditoría social? Estas son

algunas de las preguntas que se hace un grupo en la etapa de planificación, para

decidir el ámbito temático, geográfico y temporal de su proceso de auditoría social.

12 Nuria Cunill, op. cit., 2003, pp. 23-24.

23

1.5 La auditoría social como ejercicio que busca

efectos sobre lo público:

Los objetivos de la auditoría social

Como ya se dijo, la auditoría social coloca a los ciudadanos y ciudadanas frente al

Estado para ejercer control sobre la gestión pública, con la finalidad de modificarla,

incidir sobre ella y mejorarla, desde una perspectiva ciudadana.

¿Qué aspectos de la gestión pública busca mejorar la auditoría social?

Veamos a continuación al menos ocho dimensiones sobre las cuales busca influir la

auditoría social:

1) El logro de los objetivos propuestos por cualquiera de las formas que adopta

la gestión de lo público: políticas, programas, proyectos, instituciones,

procesos, presupuestos. Es decir, la eficacia.

2) La correspondencia adecuada entre los costos de la gestión pública y los

resultados que genera, especialmente en la amplitud del beneficio social. Es

decir, la eficiencia.

3) La calidad, oportunidad y mínimo costo posible con que se prestan los

servicios públicos; o sea, la austeridad con calidad en el servicio: la

economía.

4) La participación de la población en todo el proceso de gestión de lo público,

y las respuestas a las demandas planteadas por la población. En otras

palabras, la participación ciudadana.

5) La aplicación del principio de máxima publicidad de todos los actos de las

instituciones públicas. O sea, la transparencia.

6) El cumplimiento del marco legal establecido para la gestión pública

evaluada. Es decir, la legalidad.

7) La identificación de recursos públicos utilizados con propósitos proselitistas.

8) El uso adecuado, no ilícito, de recursos públicos O sea, la prevención,

identificación y sanción de la corrupción.

Con respecto a la última dimensión, vale aclarar que la auditoría social no es una

práctica que busca identificar prácticas corruptas a toda costa y en todas las

situaciones. Las dimensiones sobre las cuales busca influir incluyen, pero no se agotan

con el combate a la corrupción. Identificar y sancionar la corrupción, es uno de sus

objetivos y, en caso de detectar prácticas corruptas, la auditoría social asume

posiciones firmes para que se tomen medidas dirigidas a sanear la gestión y para que

se establezcan las sanciones del caso.

Una de las características de la auditoría social —además de observar y pronunciarse

sobre la gestión de lo público—, es que también busca modificarla. Y en esto radica

24

uno de sus principales retos, ya que, en buena medida, deja de tener sentido si no

logra este cometido. La definición que hemos planteado propone, precisamente, el

cambio de la gestión pública como el objetivo final de la auditoría social.

La superación de este reto tiene que ver con los poderes de que dispone la auditoría

social para hacer obligatorias sus recomendaciones, y para conseguir que se

sancionen las conductas fraudulentas e ineficientes. Los estudiosos de este tema han

identificado los siguientes poderes:

El poder del número: Es decir, la cantidad de personas que se van

sumando al proceso de la auditoría social, en especial durante la etapa

del diálogo para que las instituciones auditadas y otros actores vinculados

a las mismas, pongan en práctica las recomendaciones13.

El poder del símbolo: Los actores de la auditoría social son ciudadanos

que, por el trabajo que realizan, ocupan un lugar central en la vida social

y política; frecuentemente, manejan temas claves para la sociedad, con

un alto poder simbólico: medioambiente, equidad económica y social,

género, derechos humanos y justicia, entre otros. Incluso los nombres que

adopta la tarea asumida tienen, en sí mismos, un alto poder simbólico:

auditoría social, control social, veeduría ciudadana, vigilancia social.

El poder comunicativo: Consiste en la capacidad de movilizar la opinión

pública, a fin de persuadir a los poderes públicos para que tomen en

cuenta las opiniones de quienes realizan la auditoría social. Este poder

depende, en gran parte, de la medida en que las instancias auditoras,

usando los poderes del número y el símbolo, logren atraer a los medios de

comunicación para poner en la mesa de discusión los temas levantados

por los procesos de control social.

Poderes contemplados en la legislación: Son los recursos establecidos en

la legislación que la ciudadanía puede redescubrir y utilizar; a diferencia

de los otros poderes, tienen un carácter mandatario. Es decir, que son de

cumplimiento obligatorio. Por ejemplo, el derecho de petición, de acceso

a la información pública, y las mismas instituciones contraloras y judiciales

que están obligada por ley a atender las denuncias de los auditores

13 Es muy importante considerar cómo aumentar este poder durante todo el proceso de planificación y

ejecución de la auditoría social. Esto tiene que ver con la forma en que la instancia auditora se relaciona con

el resto de la población a lo largo del proceso para sumarla al mismo, comenzando por la decisión de los

aspectos a auditar o monitorear, la comunicación sobre el trabajo de auditoría social, la amplia difusión de

los resultados y el logro de compromisos tanto de los funcionarios como de los ciudadanos en relación con las

recomendaciones. Es decir, remite a un trabajo público, abierto a la ciudadanía y con una amplia capacidad

de diálogo y convocatoria por parte de las instancias de auditoría social.

25

sociales. El capítulo II, sección 1.6 presenta estos recursos legales e

institucionales.

Nuevos poderes de sanción a disposición del control social: Se trata de

nuevos recursos institucionales que se están ensayando en América Latina

y otros países; están formalmente reconocidos en el marco jurídico y

pueden ser utilizados directamente por los ciudadanos, sin depender de la

burocracia estatal. Por ejemplo, el poder formalmente atribuido a la

ciudadanía para revocar o remover autoridades, para dotar o suspender

recursos financieros o materiales a las autoridades, o para dar el visto

bueno a un proyecto o presupuesto antes de su aprobación. Estos

poderes convierten en mandato, para la gestión pública, las disposiciones

que adoptan las y los ciudadanos, lo que representa un recurso muy

importante para el control social. Aunque los poderes tradicionalmente

disponibles en la legislación están siendo mejorados, “cobra especial

importancia la necesidad de complementarlos con recursos de poder

directo... La eficacia del control social no sólo puede depender de las

sanciones que se impongan desde el Estado, sino de la medida en que la

sociedad disponga de recursos directos para imponer sanciones a la

administración pública o para influenciar sus decisiones, además, que está

dada la posibilidad real del escrutinio público”14.

Utilizando los tres primeros poderes (número, símbolo y comunicación), los

ciudadanos tienen capacidad de imponer sanciones simbólicas a los

funcionarios corruptos, ineficientes, opacos o cerrados a la participación

ciudadana. Estas pueden influir en la gestión de lo público y en la cultura

política en general, por lo que no son nada despreciables.

Recurriendo a los últimos dos (legales y constitucionales, y los nuevos poderes

directos) se pueden lograr sanciones administrativas o jurídicas, de carácter

obligatorio, sobre funcionarios públicos corruptos, ineficientes o poco

transparentes.

En vista de la debilidad institucional de nuestros países, estos poderes, para ser

efectivos, tienen que complementarse. La institucionalidad no se mueve por sí

sola para actuar con la independencia y prontitud que le manda su propio

marco jurídico, y requiere de presión social para actuar en ese sentido.

Para que realmente se hagan efectivos los recursos legales e institucionales,

como los nuevos recursos que se vienen otorgando a los ciudadanos, es

necesario que éstos utilicen sus poderes comunicativos, simbólicos y de

14 Nuria Cunill, op. cit., 2003, p. 46.

26

número. De lo anterior se deriva que el funcionamiento mínimo de la

democracia y la posibilidad de cambios reales continúa reposando, en

buena medida, en la ciudadanía.

Existe una valoración positiva hacia estos nuevos poderes, pero también hay

prevenciones y lecciones importantes a tomar en cuenta: Es necesario que

sean cuidadosamente diseñados para minimizar sus efectos. Por ejemplo, el

poder para suspender recursos públicos mal administrados ha llevado a

congelar, en ocasiones por largos periodos, servicios que son importantes

para la población, y esto ha tenido más efectos adversos que los responsables

de las infracciones15.

Otro problema es que estos poderes tienen que establecerse formalmente,

provienen de la institucionalidad y se corre el riesgo de la pérdida de

autonomía. Así, se puede ganar en reconocimiento formal, institucionalización

y otorgamiento de poderes, pero perder autonomía. Estos son problemas

nuevos, abiertos a la discusión y que exigen respuestas creativas adecuadas

a cada contexto.

A partir del estudio de casos a nivel internacional, es recomendable que el

reconocimiento legal e institucionalización de los procesos de auditoría social

se refieran lo menos posible a las figuras organizativas desde las cuales se

hace el control social y a su ámbito de actuación; la idea es dejar lo más

abiertas posible estas áreas, y que el enfoque se oriente hacia la dotación de

recursos institucionales, legales y logísticos para que la ciudadanía emprenda

su trabajo de control social16.

Contribuir a mejorar la gestión de lo público también implica identificar

buenas prácticas en cada una de las dimensiones anotadas; lograr el

reconocimiento de las instituciones y funcionarios públicos vinculados a las

mismas; la formulación de recomendaciones para profundizar estas prácticas,

y su seguimiento.

En resumen, para que la auditoría social logre su cometido de impactar la

gestión de lo público, se requiere fortalecer la institucionalidad de control y

sanción del Estado para que sea independiente y eficiente, así como los

procesos de auditoría social, dotándolos de los poderes necesarios.

15 Ibíd., p. 41.

16 El CNA ha estudiado este tema para el caso de Honduras, y someterá a discusión una propuesta sobre la

institucionalización de las prácticas de auditoría social que enfrente los riesgos señalados.

27

Si en su momento, el control social surge en parte como reacción a las

deficiencias del control estatal, esto no favorece su avance en el futuro. El

control social no se fortalece a partir de las debilidades del sistema oficial; por

el contrario, también se debilita, debido a que una parte de la información

que produce la auditoría social termina en la institucionalidad contralora y el

sistema de justicia, de los que se necesitan respuestas ágiles.

Los recursos legales e institucionales a disposición de la auditoría social son

recursos a su favor, sólo si funcionan bien, con la independencia y la agilidad

requerida. El fortalecimiento de la democracia, en los términos planteados,

requiere procesos de fortalecimiento del control que realizan las instituciones

del Estado, como del que realizan los ciudadanos a través de la auditoría

social. Ambos deben fortalecerse y funcionar bien.

Al respecto, las tareas abiertas para la ciudadanía son: ejercer presión social

para el funcionamiento independiente y eficiente de las instituciones de

control y sanción, incluido el Poder Judicial; utilizar los recursos legales

disponibles para aplicar la auditoría social: derecho de acceso a información

pública, Ley de Transparencia, cabildos abiertos, etc.; exigir nuevos poderes

que no dependan de la burocracia estatal, cuidadosamente diseñados y

adecuados a cada contexto.

1.6 La importancia de la auditoría social

La importancia de la auditoría social radica en su potencial para contribuir al

fortalecimiento de la democracia y el desarrollo social y económico:

1. La auditoría social tiene la particularidad de dar voz a los ciudadanos y

ciudadanas sobre la gestión de lo público; esto la convierte en un instrumento

importante para la construcción de ciudadanía y el fortalecimiento de la

democracia. En opinión de la Corte Interamericana de Derechos Humanos,

“…es esencial que el Estado garantice el acceso a la información de interés

público, ya que al permitir el ejercicio de ese control democrático, se

fomenta una mayor participación de las personas en los intereses de la

sociedad”17.

17Sentencia de la Corte Interamericana de Derechos Humanos. Caso Claude Reyes versus el Estado de Chile.

Párrafo 86, 87.

28

2. Contribuye a mejorar la gestión de lo público. Al permitir que los ciudadanos

hagan recomendaciones sobre la gestión de lo público, existe la posibilidad

de mejorar su calidad. El supuesto aquí es que la ciudadanía, al indagar sobre

la gestión, monitorearla y pronunciarse sobre ésta, no la estropea, sino que

contribuye a mejorarla.

3. Ayuda a garantizar derechos económicos y sociales y al desarrollo

económico y social. Al ser la gestión pública un vehículo para garantizar los

derechos económicos, sociales y culturales de la población, y la auditoría

social una forma de mejorarla, ésta contribuye a la vigencia de derechos

humanos básicos, ayudando así al desarrollo económico y social.

4. Activa el marco legal, ayuda a ponerlo en práctica. Al ser la auditoría social

una práctica que implica el ejercicio de los derechos humanos de petición,

libertad de expresión y acceso a información pública, y al plantearse como

objetivo modificar prácticas ineficientes, opacas o corruptas, contribuye a

activar el cumplimiento del marco legal y el funcionamiento de la

institucionalidad pública de manera independiente, eficiente y a favor del

bien común. Por tanto, significa una contribución importante al

funcionamiento del Estado de Derecho.

5. Contribuye a modificar la cultura política. La auditoría social coloca a la

población frente a la gestión pública en calidad de ciudadanos y

ciudadanas con derechos y deberes, y a los agentes del Estado en calidad

de servidores públicos. Esto cambia la relación tradicional de autoridad a

subordinado, y promueve la cultura de participación, el ejercicio de

derechos, la transparencia y rendición de cuentas.

Todo lo anterior hace del control social una práctica con enormes

potencialidades para la democracia, el desarrollo social y el fomento de una

nueva cultura política.

No obstante, todos los aportes mencionados están en calidad de contribuciones

y posibilidades, lo que indica que no se debe exagerar su capacidad para logar,

por sí sola, los avances anotados.

La auditoría social contribuye, pero no logra por sí sola el desarrollo político. Esta

tiene que acompañarse de políticas y actuaciones que, explícitamente, se

propongan esos avances; y, en reconocimiento de su potencial, se le debería

fortalecer, estimular su ampliación a todo el tejido social, reforzar su

independencia, y dotarla de los recursos y poderes para que logre su objetivo:

mejorar la gestión de lo público desde la ciudadanía.

29

1.7 La auditoría social es una práctica consecuente

con los principios que defiende

Cerramos este apartado conceptual con algunas características que la auditoría

social debe estimular en sí misma. Aquí, como en buena parte de los temas ya

planteados, los aportes vienen de los mismos actores, que los han manifestado en

varias discusiones al respecto.

Según éstos, la auditoría social debe tener por lo menos cinco características, y

desarrollar mecanismos para autoevaluar el fortalecimiento de las mismas en el

trabajo cotidiano:

Debe ser objetiva. No debe basarse en rumores, sino en información lo más

objetiva posible sobre la gestión de lo público.

En la búsqueda de la objetividad, no debe tener compromisos con la

actividad política partidaria ni con grupos de interés económico.

Debe ser consecuente con el discurso que predica: transparencia, probidad,

rendición de cuentas. Debe buscar formas explicitas para practicar estos

principios.

Debe ser democrática. Si busca contribuir con la democracia a nivel general,

ella misma debe ser democrática en la forma que se toman las decisiones, y

en ceder y promover la voz de la mayor cantidad de actores de la

ciudadanía.

Debe ser respetuosa de todos los actores con los que se relaciona:

ciudadanos y ciudadanas, instituciones públicas, funcionarios, medios de

comunicación.

2. Conceptos relacionados con la

auditoría social

La auditoría social forma parte de una familia de conceptos a los que siempre se

alude cuando se habla del tema, y que es importante tener claros. Nos referimos a la

rendición de cuentas y la transparencia.

30

2.1 Rendición de cuentas

¿Qué implica el proceso de rendición de cuentas?

La rendición de cuentas se define como la obligación del funcionario público, o

cualquier persona con poder, que actúa por delegación de terceros, de responder

por la responsabilidad que le fue conferida.

Incluye varios elementos:

a) La obligación de tomar la iniciativa para informar sobre sus decisiones y

actuaciones por iniciativa propia, sin que nadie se lo solicite;

b) La obligación de responder al derecho de pregunta que tiene el propietario de la

responsabilidad conferida (ciudadanía);

c) La obligación de explicar y fundamentar las decisiones tomadas;

d) Responder personalmente por lo actuado, incluso con su patrimonio personal por

las acciones realizadas o las decisiones tomadas. Esto supone la posibilidad real de

ser sancionado en caso de infracciones o incumplimientos.

“Ejercicios de rendición de cuentas que nada más exponen una conducta

inapropiada sin imponer los castigos correspondientes… se quedan a mitad del

camino”18.

Los tres elementos constitutivos del concepto de rendición de cuentas son:

información, justificación y sanción, aunque no en todos los casos se presentan los

tres con la misma fuerza. En cada caso concreto, tienen intensidades y énfasis

diferentes.

Por ejemplo, la pura presentación de información, con el suficiente nivel de detalle y

claridad, constituye un caso legítimo de rendición de cuentas. En este caso, tienen

menos perfil, los otros dos elementos, pero deben estar presentes: La justificación a

través de la apertura real y explícita, con mecanismos mínimos para que los

ciudadanos puedan seguir indagando sobre la información presentada; y la sanción

debe estar presente como posibilidad: si se detectan irregularidades en los hechos

investigados, habrá sanciones establecidas y mecanismos para imponerlas.

Cuando la rendición de cuentas sigue un procedimiento adecuado, crea

certidumbre tanto para el que la brinda como para el que la recibe. Además,

18 Ver: GAP, La auditoría social. Gobernabilidad, Empoderamiento e Inclusión Social, 2004; y, Andreas

Schedler. ¿Qué es la Rendición de Cuentas?, 2007, pp. 12, 13 y 16.

31

permite ir construyendo una percepción de credibilidad y confianza hacia la gestión

pública y las acciones de las autoridades, lo que a su vez posibilita un mayor grado

de colaboración entre servidores públicos y ciudadanía.

Objetivos de la rendición de cuentas

En este sentido, la rendición de cuentas tiene por objetivos:

En resumen, la rendición de cuentas, además de referirse al manejo correcto de los

fondos públicos, implica que los funcionarios también deben responder por el

cumplimiento de las metas de políticas previamente definidas, así como dar

respuestas, por medio de las políticas públicas, a las necesidades específicas de la

población, especialmente las de aquellos que, con más urgencia, requieren de los

servicios públicos.

Tipos de rendición de cuentas

La rendición de cuentas puede dividirse en tres categorías:

1. Rendición de cuentas sobre las finanzas: centrada en la contabilidad

financiera; es decir, la forma en que se llevan los libros y se gasta el dinero, o

se hace la ejecución presupuestaria.

2. Rendición de cuentas sobre el cumplimiento de las normas éticas, políticas y

administrativas que garantizan el Estado de Derecho y un trato justo y

equitativo a todos los ciudadanos; y,

3. Rendición de cuentas sobre los resultados: centrada en la consecución de los

resultados planificados con base en políticas, programas, presupuestos y

proyectos del gobierno (R. Behn, 2001).

32

Existe la rendición de cuentas hacia adentro del sistema administrativo

gubernamental, o endógena, y la rendición de cuentas hacia fuera del sistema

institucional del Estado, o exógena, que está dirigida a la ciudadanía. La tendencia

internacional es generar más mecanismos legales para otorgar carácter obligatorio a

ambos tipos de rendición de cuentas, reconociendo las particularidades y

contribuciones de cada una para el mejoramiento de la gestión pública.

La rendición de cuentas de organismos internacionales, bilaterales y multilaterales,

debe funcionar igualmente. Una rendición de cuentas interna hacia las instancias

que los integran, y otra hacia afuera, dirigida a la población.

Otra clasificación que desarrolla la anterior, separa la rendición de cuentas

horizontal, que es la que realiza una institución estatal a otra instancia del Estado, de

la rendición de cuentas vertical, que es la que hacen las instituciones del Estado

hacia la ciudadanía (O’Donnell, 1999; Ackerman, 2003). Estas dos categorías pueden

subdividirse como a continuación se explica:

1. Rendición de cuentas vertical electoral: se refiere específicamente a las

elecciones directas, formales y periódicas de funcionarios públicos; es decir, al

ejercicio del sufragio con todas sus cualidades legales.

El sufragio es un ejercicio de rendición de cuentas en el sentido que la

administración saliente informa sobre lo actuado; debe hacer sus mejores

esfuerzos para justificar sus actuaciones y resultados, y recibir una sanción o

premiación de la ciudadanía a través del voto. Se ha hablado mucho sobre

la imperfección de este mecanismo de rendición de cuentas y la necesidad

de complementarlo con otros mecanismos de rendición de cuentas hacia la

ciudadanía, durante todo el ejercicio de la gestión pública.

2. Rendición de cuentas vertical directa: es la que realizan las instituciones del

Estado ante la ciudadanía y sus organizaciones. Con el avance de la

legislación nacional e internacional sobre el acceso a la información pública,

se regula mejor este tipo de rendición de cuentas. Cada institución del Estado

y cada organización de desarrollo o empresa privada que maneja recursos

públicos, está obligada a rendir cuentas a la ciudadanía.

3. Rendición de cuentas horizontal, impulsada por el Estado: Es la que realizan las

instituciones públicas hacia otras instituciones estatales debidamente

autorizadas y facultadas para ejercer este control y aplicar sanciones. Entre

ellas se encuentran los organismos anticorrupción; las comisiones de

investigación del órgano legislativo; los tribunales de cuentas o contralorías;

los tribunales administrativos, y otros que los poderes del Estado consideren

convenientes. Por ejemplo, las municipalidades rinden cuentas a las

33

secretarías de Gobernación y Justicia, de Finanzas y ante el Tribunal Superior

de Cuentas.

4. Rendición de cuentas horizontal, impulsada por la sociedad civil: También la

realizan las instituciones públicas hacia otras instituciones del Estado que

tienen el mandato de actuar a favor o representación de los ciudadanos;

para el caso, el Comisionado Nacional de los Derechos Humanos. Mediante

estas instancias, el mismo Estado crea canales para que los ciudadanos

ejerzan presión sobre las instituciones públicas para que informen sobre su

gestión, dependiendo del interés general o específico que manifieste la

ciudadanía en su solicitud.

¿Ante quién se rinde cuentas?

Las últimas dos clasificaciones responden la pregunta sobre a quién deben rendir

cuentas los funcionarios públicos o terceros que ejecutan proyectos con recursos

públicos:

1) A las instituciones del Estado que tienen competencia para este fin y,

2) A los ciudadanos y ciudadanas19.

Ambas, la rendición de cuentas a las instituciones del Estado (horizontal) y la

rendición de cuentas a los ciudadanos (vertical), son obligatorias; son parte de las

responsabilidades de los funcionarios públicos y terceros que reciben fondos públicos

o ejecutan proyectos de bienestar colectivo.

Existe más apertura y tradición en las instituciones y funcionarios públicos para el

primer tipo de rendición de cuentas (la horizontal) y menos apertura y hasta

resistencia ante la que deben hacer a la ciudadanía (vertical). Esto tiene que ver con

lo novedoso de los procesos de rendición de cuentas y auditoría social, tanto como

demandas sociales de la población para controlar lo público, como desarrollo

reciente del marco jurídico para garantizar derechos humanos no tan nuevos, y los

deberes de los funcionarios públicos asociados a esos derechos. También tiene que

ver con el pasado de relaciones autoritarias entre funcionarios públicos y

ciudadanos.

Lo anterior plantea el doble reto de hacer efectivos los recursos legales que tornan

obligatoria la rendición de cuentas hacia los ciudadanos, como lo hace la Ley de

Transparencia y Acceso a la Información Pública (LTAIP) aprobada recientemente, y

19 El capítulo II, sección 1.4, presenta los organismos del Estado de Honduras con competencia para recibir

la rendición de cuentas y hacer el control respectivo.

34

hacer cambios en la cultura política de los funcionarios públicos como de la

ciudadanía, ambos acostumbrados a estas formas no democráticas del ejercicio del

poder.

Finalmente, para cada proceso de rendición de cuentas de una institución estatal o

un servidor público, hay otro actor que la recibe y ejerce el control, monitoreo o

auditoría correspondiente. Aquí entra en juego la doble cara de la moneda de estos

procesos, que ampliaremos más adelante: por un lado, la rendición de cuentas de la

institución que informa, justifica su accionar y está sujeta a sanciones; y, por otro, el

control, monitoreo o auditoría por parte del actor que recibe esta información y que

tiene la responsabilidad de procesarla y pronunciarse sobre ella.

La rendición de cuentas horizontal ya tiene identificadas, en el marco legal de cada

país, las instituciones que cumplen esta función contralora y de monitoreo de la

gestión pública. La rendición de cuentas hacia la ciudadanía es más amplia; no

existe uno o varios organismos que, en principio, deban ser los únicos con legitimidad

para recibir la rendición de cuentas y hacer el control, monitoreo o auditoría social.

Se han presentado problemas de exclusión cuando se ha querido “normar” o

legitimar a algunos ciudadanos u organizaciones para esta tarea. Por esta razón, la

rendición de cuentas hacia la ciudadanía debe ser lo más amplia y abierta posible,

en sus destinatarios y contenido, garantizando el derecho de acceso a la

información para toda la población.

La amplitud con la que debe hacerse la rendición de cuentas a la ciudadanía es lo

que aborda el siguiente apartado.

Alcance de la rendición de cuentas

¿Hasta qué grado debe rendir cuentas un funcionario o una institución sobre sus

decisiones y actuaciones?

La Corte Interamericana de Derechos Humanos, en su primera sentencia sobre el

derecho de acceso a información, ha respondido a esta pregunta de la siguiente

manera: Tratándose de información pública, debe informarse hasta el grado

máximo. La máxima divulgación es la regla y la reserva de información es la

excepción: “La Corte observa que en una sociedad democrática es indispensable

que las autoridades estatales se rijan por el principio de máxima divulgación, el cual

establece la presunción que toda información es accesible, sujeto a un sistema

restringido de excepciones”20.

20 Sentencia CIDH. Caso Claude Reyes contra el Estado de Chile, 2009, párrafo 92.

35

Una rendición de cuentas planteada con este amplio alcance de máxima

divulgación, es la que se requiere para desarrollar los procesos de auditoría social