Republica Bolivariana de Venezuela Universidad del...

164

Republica Bolivariana de Venezuela Universidad del Zulia Facultad de Ciencias Económicas y Sociales División de Estudios para Graduados Convenio UCLA – LUZ Programa de Especialización en Contaduría Mención Auditoria SISTEMA DE CONTROL DE GESTION PARA LA GERENCIA DE SERVICIOS GENERALES EN EL SERVICIO AUTONOMO PUERTO DE MARACAIBO DEL ESTADO ZULIA. Por: Economista Virginia Andrade Tutor Académico: Prof. Juan Leal Melo Maracaibo, 2004

Transcript of Republica Bolivariana de Venezuela Universidad del...

Republica Bolivariana de Venezuela Universidad del Zulia

Facultad de Ciencias Económicas y Sociales División de Estudios para Graduados

Convenio UCLA – LUZ Programa de Especialización en Contaduría

Mención Auditoria

SISTEMA DE CONTROL DE GESTION PARA LA GERENCIA DE

SERVICIOS GENERALES EN EL SERVICIO AUTONOMO PUERTO DE

MARACAIBO DEL ESTADO ZULIA.

Por: Economista Virginia Andrade

Tutor Académico: Prof. Juan Leal Melo

Maracaibo, 2004

Republica Bolivariana de Venezuela Universidad del Zulia

Facultad de Ciencias Económicas y Sociales División de Estudios para Graduados

Convenio UCLA – LUZ Programa de Especialización en Contaduría

Mención Auditoria

SISTEMA DE CONTROL DE GESTION PARA LA GERENCIA DE

SERVICIOS GENERALES EN EL SERVICIO AUTONOMO PUERTO DE

MARACAIBO DEL ESTADO ZULIA.

Trabajo de Grado para Optar al Título de Especialista en

Contaduría Mención Auditoría.

Por: Economista Virginia Andrade

Tutor Académico: Prof. Juan Leal Melo

Maracaibo, 2004

APROBACION DEL TUTOR

En mi carácter de tutor de Grado: SISTEMA DE CONTROL DE

GESTION PARA LA GERENCIA DE SERVICIOS GENERALES EN EL

SERVICIO AUTONOMO PUERTO DE MARACAIBO DEL ESTADO ZULIA.

, presentado por la Economista Virginia Andrade, C. I. 7.756.054, para optar al título

de Especialista en Contaduría, Mención Auditoría. Considero que el mismo reúne los

requisitos y méritos suficientes para ser sometidos a la presentación, defensa y

evaluación por parte del jurado examinador que se designe.

En Maracaibo a los ___ días del mes de _____________ del 2004.

________________________

Prof. Juan Leal Melo

C.I. 9.552.862

SISTEMA DE CONTROL DE GESTION PARA LA GERENCIA DE

SERVICIOS GENERALES EN EL SERVICIO AUTONOMO PUERTO DE

MARACAIBO DEL ESTADO ZULIA.

Por: Virginia Andrade.

Trabajo de Grado para optar al título de Especialista en Contaduría Mención

Auditoría, aprobado en nombre de la Universidad del Zulia, Facultad de Ciencias

Económicas y Sociales, Convenio UCLA – LUZ, a los ___________ días del mes de

______________ de 2004, por el jurado examinador siguiente:

Firma

Firma

Prof. ________________ Prof. ________________

C.I. _____________ C.I. _____________

Firma

________________________

Prof. Juan Leal Melo

C.I. 9.552.862

Índice PAG.

Dedicatoria V Agradecimiento VI Resumen VII Introducción 1 CAPITULO I EL PROBLEMA

• Planteamiento del Problema • Formulación del Problema • Sistematización del Problema • Objetivos

o General o Especifico

• Justificación • Delimitación

o Espacial o Temporal

4 4 9 9 9 9 9 10 11 11 11

II MARCO TEORICO

• Antecedentes del Estudio • Bases Teóricas

o Sistema o Sistema de Información o Control o Gestión o Control de Gestión o Sistema de Control de Gestión o El Control como Proceso o Indicadores de Gestión

• Metodología para la Generación de Indicadores de Gestión

• Indicador Económico • Indicador Cronológico • Indicador Físico • Entradas • Insumos • Procesos • Productos • Efecto • Impacto • Indicadores de Gestión de 2do Nivel

o Jerarquización de Indicadores

13 13 16 17 22 25 26 27 28 29 31

37 41 41 42 43 44 45 47 47 47 48 48

o Alternativas al Proceso de Jerarquización

49

CAPITULO PAG II • Bases Legales

• Definición de Términos Básicos 50 53

III MARCO METODOLOGICO

• Tipo de Estudio • Diseño del Estudio • Población y Muestra • Técnicas e Instrumentos de Recolección de

Información • Técnicas de Procesamiento y Análisis de la

Información

56 56 57 57

58

59 IV ANALISIS E INTERPRETACIÓN DE LOS

RESULTADOS • Generalidades de la Empresa • Existencia de la Misión, Visión, Objetivos,

Políticas y Metas. • Nivel de Planificación e Identificación con

los Objetivos, Políticas y Metas. • Cuantificación de las Metas. • Seguimiento, Control y Evaluación de los

Objetivos y Metas. • Existencia de Manual de Normas y

Procedimientos • Nivel de Identificación de las Actividades. • Nivel de Correspondencia con la

Planificación. • Entrada, Insumo, Proceso y Producto.

63 63 64

65

66 67

68 69 70 71

V CONCLUSIONES Y RECOMENDACIONES

• Conclusiones • Recomendaciones

74 74 75

VI PROPUESTA DE INDICADORES DE GESTIÓN

• Diseño de un Sistema de Indicadores de Gestión para la Gerencia de Servicios Generales del Servicio Autónomo Puerto de Maracaibo del Estado Zulia.

78

78

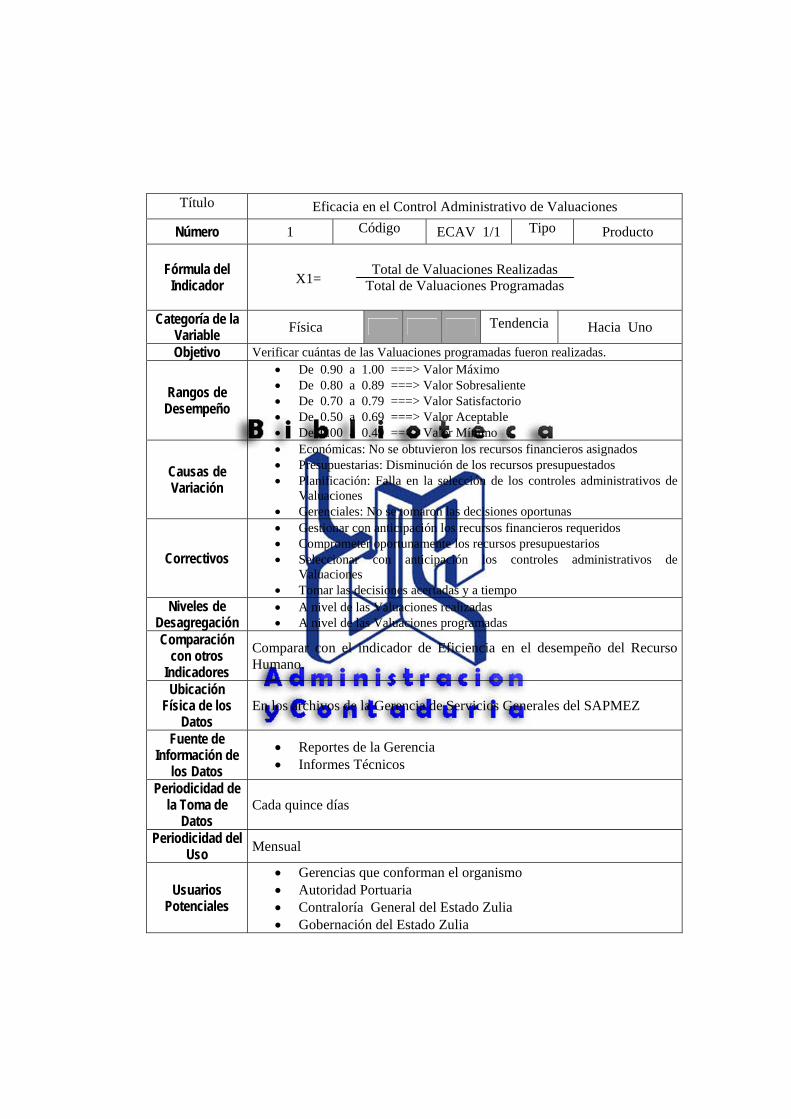

• Descripción de Términos Utilizados en los Perfiles de Indicadores.

80

BIBLIOGRAFIA 115 ANEXOS

Anexo A (Reseña Histórica del Puerto de Maracaibo) Anexo B (Funciones y Procesos Generados en la

117 118

PAG. Gerencia de Servicios Generales del S.A.P.M.E.Z)

Anexo C (Fotografías del Puerto de Maracaibo) Anexo D (Instrumentos de Recolección de la Información) Anexo E (Resumen Curricular Econ. Virginia Andrade)

134 152

158 166

INTRODUCCION

A raíz de la creciente corrupción, que afecta a las entidades públicas a nivel

mundial, se han venido desarrollando técnicas de control gerencial muy efectivas para

la medición, evaluación y control del desempeño de los gerentes públicos. El empleo

de estas técnicas de control permite disminuir y controlar los niveles de corrupción y

mejorar el proceso de toma de decisiones gerenciales, que deben ser efectivas,

oportunas y acertadas para el logro de las metas y objetivos institucionales.

Para medir y evaluar una gestión, es necesario establecer un Sistema de

Indicadores; que permita maximizar el alcance de las metas y objetivos en forma

coherente con la misión y visión de la institución, optimizando el manejo de los

recursos disponibles. En consecuencia el objetivo principal de la presente

investigación es establecer un Sistema de Control de Gestión en el Servicio

Autónomo Puerto de Maracaibo del Estado Zulia (SAPMEZ) y específicamente en la

Gerencia de Servicios Generales, con el propósito de que contribuya a la evaluación

de los resultados, detectar desviaciones que distorsionan el resultado esperado.

Permitiendo implementar los cambios necesarios en el proceso para inducir los

resultados a valores deseados.

Este trabajo se estructuró en seis capítulos. En el Primero se incluyen; el

Planteamiento del Problema donde se hace un análisis y se determina la necesidad de

establecer un Sistema de Control de Gestión en el SAPMEZ, los objetivos de la

investigación, la delimitación y justificación de la investigación. En el Segundo se

plantean los antecedentes de la investigación, los cuales se refieren a los estudios

hechos anteriormente y que guardan relación con el problema en estudio. El Tercero

contempla los procedimientos metodológicos, tipo y diseño del estudio; indicando la

población y muestra considerados para el análisis y las respectivas técnicas e

instrumentos de recolección de información. En el Cuarto se plantea el análisis de los

resultados obtenidos de la aplicación del instrumento de recolección de información

y una breve reseña de la organización. También se incluye un Quinto capítulo donde

se presentan las conclusiones de los resultados obtenidos en la investigación y se

exponen las recomendaciones pertinentes para cada caso, planteándose una propuesta

de indicadores de gestión, la cual se presenta en el capítulo Sexto.

UNIVERSIDAD DEL ZULIA FACULTAD DE CIENCIAS ECONOMICAS Y SOCIALES

DIVISION DE ESTUDIOS PARA GRADUADOS CONVENIO UCLA-LUZ

SISTEMA DE CONTROL DE GESTION PARA LA GERENCIA DE SERVICIOS

GENERALES DEL SERVICIO AUTONOMO PUERTO DE MARACAIBO DEL

ESTADO ZULIA

RESUMEN

El objetivo fundamental del presente estudio consiste en proponer un Sistema de Control de Gestión en el Servicio Autónomo Puerto de Maracaibo del Estado Zulia, en la Gerencia de Servicios Generales, a fin de apoyar a la alta gerencia y a los directivos en el proceso de toma de decisiones para alcanzar los resultados deseados. El sistema de indicadores de gestión que se propone permite evaluar el grado de eficiencia, eficacia y economía en el manejo de los recursos públicos. La metodología utilizada es de carácter descriptiva, enmarcada en un diseño bibliográfico y se fundamenta en la observación directa, entrevista semi-estructurada y cuestionarios que se aplicaron al personal adscrito a la Gerencia de Servicios Generales y que estaban vinculados directamente con los procesos desarrollados en la misma, con el propósito de obtener la información necesaria para abordar el análisis del objeto de estudio. Los resultados obtenidos de la investigación permiten formular una propuesta para el diseño de un Sistema de Control de Gestión basado en la creación de indicadores de gestión, los cuales permitirán evaluar el cumplimiento de los objetivos y metas establecidos dentro de la gerencia y en concordancia con los establecidos por el organismo. Palabras clave: Control, Gestión, Sistema, Indicadores

Autora: Econ. Virginia Andrade

Tutor: Lic. Juan Leal Melo

CAPITULO I.

EL PROBLEMA

PLANTEAMIENTO DEL PROBLEMA

El sector público, en el ejercicio de sus funciones, está obligado a satisfacer

una diversa gama de necesidades sociales en continua expansión, exigiendo una

gestión adecuada de los recursos públicos. La existencia de recursos públicos

limitados y cada vez más escasos, la creciente exigencia de mayor calidad de vida por

parte de la población, el crecimiento experimentado por el sector público, así como la

grave crisis social, económica y financiera actual, son considerados como

responsables de los profundos desequilibrios de las estructuras sociales y

económicas y consecuentemente de la perdida de confianza de la sociedad en las

instituciones públicas y sus gobernantes. Estos son apenas algunos de los factores que

determinan la inmensurable necesidad de introducir conceptos, ampliamente

utilizados en el sector privado, tales como economía, eficacia y eficiencia en las

actividades que realizan los gerentes del sector público, de manera que pueda

orientarse hacia una gestión social y a la recuperación y equilibrio de las variables

que la conforman.

Uno de los principales problemas que presentan los órganos de la

administración pública contemporánea es la corrupción que en la mayoría de los

casos, se encuentra asociada a la falta de control de gestión, facilitando actos ilícitos

de uso indebido de los recursos públicos en beneficio de particulares y terceros.

En el sector público los reportes y mediciones utilizados se refieren,

usualmente, a la contabilidad presupuestaria y en algunos casos se muestran aspectos

financieros que apenas son realizados con el objetivo de cumplir leyes. La

responsabilidad pública, al igual que en el sector privado, no se restringe a los

aspectos de carácter financiero y de presupuesto, también incluye la gerencia de los

procesos, recursos, efectos y resultados; la utilización eficaz, económica y eficiente

.

de los recursos; la eliminación de desperdicios; la calidad de los productos y

servicios públicos; la satisfacción de necesidades y otros. Para esto, los gerentes

públicos tienen la responsabilidad y compromiso de utilizar las mejores y más

modernas técnicas gerenciales.

“En la actualidad, diversas y efectivas técnicas gerenciales para la

medición, evaluación y control del desempeño de los gerentes

públicos han sido desarrolladas en el mundo entero y

principalmente en los países de origen anglosajón. El desarrollo de

estas técnicas de control gerencial ha sido marcado en el horizonte

por dos puntos cardinales; por un lado la disminución y control de

la creciente corrupción que en el ámbito mundial afecta a las

entidades públicas y a todas las entidades u organizaciones que la

conforman y por otro lado la necesidad de mejorar los sistemas de

información que deben sustentar el proceso de toma de decisiones

gerenciales efectivas, oportunas y acertadas para la consecución de

las metas y objetivos institucionales.” (C G E Z, 2001)

En los entes públicos, el control de gestión, se considera como un proceso

permanente, dinámico, a través del cual la gerencia debe medir los logros del plan,

evaluar las causas de las posibles desviaciones y tomas de decisiones necesarias para

superarlas. Dentro de ello, se conforma el control de gestión como herramienta

principal para desarrollar una evaluación global de sus acciones.

“Para la medición y evaluación de la gestión, es imprescindible la creación de un sistema de indicadores sobre el comportamiento de los rasgos y variables que caracterizan a cualquier gestión pública o privada; lo cual permitirá maximizar el alcance de las metas y objetivos en forma coherente con la misión y visión de la institución, optimizando el uso de los recursos disponibles. Un sistema de indicadores de gestión en apoyo al sistema de control de gestión debe tener como objetivo principal, la creación de un sistema de informaciones precisas y disponibles en tiempo real, para soportar la toma de decisiones de relevante importancia para la gerencia en cada uno de sus niveles.” (CGEZ 2001).

.

Debe agregarse que el Control de la Gestión y la Auditoria de Gestión como

evaluación de este control, se convierten en las principales herramientas de una

administración caracterizada por la eficacia, eficiencia, economía, probidad,

legalidad, equidad y racionalidad en el uso de los recursos, promoviendo el desarrollo

del país. En este sentido, se puede estar convencido de que el ejercicio cabal de las

funciones de control, como elemento impulsador de acciones correctivas,

necesariamente se traducirá en efectos positivos como disminución de los

desperdicios, economía en la ejecución presupuestaria, eficiencia en los programas de

inversión, estímulo al gerente público honesto, disminución de hechos ilegales en

perjuicio del patrimonio público, etc.

Las actuales normas legales para el ejercicio del control interno y control de

gestión en los entes pertenecientes a la administración pública nacional, en vigencia

desde Febrero de 1996, además de exigir con carácter de obligatoriedad su

cumplimiento y vigilancia, señalan en forma directa las responsabilidades de los

administradores, directivos o autoridades competentes. El artículo 9º de la Ley

Orgánica de la Contraloría General de la República y del Sistema Nacional de

Control Fiscal, define quienes están sujetos al control, vigilancia y fiscalización de

ese máximo órgano de control y a este respecto, en sus Ordinales 6to.al 9no. señala:

“Los Institutos Autónomos nacionales, estadales, distritales y municipales. Las

Universidades Públicas, el Banco Central de Venezuela y demás personas de

Derecho Público nacionales, estadales, distritales y municipales ”.

Por lo tanto , los diferentes niveles y áreas administrativas de una

organización pública deben ser objeto de evaluación y control, así como el

desempeño del personal, las finanzas, las compras o adquisiciones, el presupuesto

entre otros elementos. El control de la gestión publica sustenta la evaluación del

cumplimiento de los planes y programas y los resultados relacionados con los

ingresos, gastos y utilización de los bienes del estado. Según el articulo 66 de la Ley

Orgánica de la Contraloría General de la Republica y del Sistema Nacional de

.

Control Fiscal, se define el control de gestión como “el conjunto de procesos

mediante los cuales ejecutivos y gerentes, tratan de motivar e inspirar al personal a

cargo, para que lleve a cabo operaciones que conduzcan al logro de los objetivos y

metas de la empresa, implementando planes y estrategias previamente

formuladas”.Cabe destacar que el implementar un sistema de indicadores de gestión

como herramienta necesaria para la medición y evaluación de la gestión en cada uno

de los organismos es de carácter obligatorio según lo establece la Ley antes

mencionada.

Muchas organizaciones utilizan sistemas que no llenan las expectativas

señaladas que permitan a la gerencia, visualizar la dirección estratégica que el entorno

de cambios continuos exige. En la actualidad se viven tiempos de cambios que exigen

a las organizaciones adaptarse a nuevas realidades, para lo cual se hace indispensable

la búsqueda y el desarrollo de herramientas que les permita mantener su liderazgo en

el sector que compiten.

El Servicio Autónomo Puerto de Maracaibo del Estado Zulia (SAPMEZ) por

la creciente necesidad de ofrecer competitivos servicios portuarios, seguridad y

confiabilidad a nivel Nacional e Internacional presenta la necesidad de corregir las

fallas que se presentan en cada una de las gerencias que lo conforman para mejorar la

calidad de los productos y servicios generados.

Luego de haber reseñado la importancia del control de gestión en los

diferentes organismos públicos, se propone en la siguiente investigación,

establecer un Sistema de Control de Gestión en el SAPMEZ adscrito al Gobierno

Regional, el cual se encarga de la administración y el mantenimiento del puerto de

Maracaibo, a través de los servicios de atención a buques y naves, carga, descarga,

transferencia de mercancías, personal para operaciones portuarias, recursos

materiales, equipos móviles, limpiezas de buques, amarre y desamarre de buques,

suministro de agua, víveres y vituallas para la nave, abastecimiento de combustible

grasas y lubricantes, pesaje ,seguridad industrial, vigilancia, transporte de mercancía

y rescate de áreas.

.

El SAPMEZ dentro de su misión tiene como responsabilidad la

administración de su infraestructura, el mantenimiento de sus áreas e instalaciones y

la permanente supervisión de las diversas actividades que desarrollan las empresas

operadoras privadas dentro del recinto portuario, a través de una gerencia moderna,

eficiente y eficaz a la altura de los mejores puertos del mundo. Su visión es hacer del

Puerto de Maracaibo una empresa económica y socialmente rentable, que contribuya

a la integración de los sectores productivos y estratégicos del estado al desarrollo

regional y nacional a través de la prestación de servicios de óptima calidad que lo

proyecten y lo potencializen entre los mejores Puertos de América, siendo a su vez

propiciador de la consolidación de fortalezas y oportunidades necesarias para un

proceso de inversión eficiente y competitivo.

A través de la gestión de la Autoridad Portuaria Regional se han enfatizado

los esfuerzos en la reorganización del Puerto de Maracaibo para así brindar una mejor

imagen corporativa de la misma, aún cuando a partir de los diagnósticos hechos

tomando como punto de partida las diferentes auditorias realizadas al organismo se ha

determinado que no poseen un sistema de indicadores que les permitan establecer un

sistema efectivo de control de su gestión anual.

El objeto de la investigación por lo tanto es diseñar el Sistema de Control de

Gestión en el Servicio Autónomo Puerto de Maracaibo, específicamente en la

Gerencia de Servicios Generales, para que contribuya a la evaluación de los

resultados, detectar desviaciones, establecer tendencias y producir rendimientos.

Todo con el fin de apoyar a los directivos en el proceso de toma de decisiones, para

obtener los resultados deseados.

Mediante un sistema de indicadores coherentemente diseñado puede evaluarse

el grado de economía, eficiencia y eficacia en el manejo de los recursos públicos, así

como la calidad de los productos y servicios generados y el efecto e impacto que

estos tienen en la comunidad que se pretende atender; permitiendo medir así, en una

escala de valores determinada, el desempeño de los gerentes públicos respecto al

.

cumplimiento de las metas programadas y el logro de los objetivos previstos por la

legislación presupuestaria correspondiente.

FORMULACION DEL PROBLEMA

Luego de conocido el propósito de la investigación y como seguimiento de

esta actividad se formula la siguiente interrogante:

¿Es Necesario la implantación de un Sistema de Control de Gestión en la

Gerencia de Servicios Generales del Servicio Autónomo Puerto de Maracaibo del

Estado Zulia (SAPMEZ)?

SISTEMATIZACION DEL PROBLEMA

(a) ¿Se conoce la filosofía de Gestión del Servicio Autónomo Puerto de

Maracaibo del Estado Zulia?

(b) ¿Los procesos básicos de la Gerencia de Servicios Generales del Servicio

Autónomo Puerto de Maracaibo del Estado Zulia pueden determinarse e

identificarse?

(c) ¿Existe información fundamental para evaluar el desempeño de la Gerencia a

nivel Estratégico, Táctico y Operacional?

OBJETIVOS

Objetivo General:

Diseñar el Sistema de Control de Gestión para la Gerencia de Servicios

Generales del Servicio Autónomo Puerto de Maracaibo del Estado Zulia.

Objetivos Específicos:

(a) Describir la filosofía gerencial formulada por el Servicio Autónomo Puerto de

Maracaibo del Estado Zulia.

(b) Determinar los procesos básicos empleados en la gestión de la Gerencia de

Servicios Generales del SAPMEZ.

(c) Identificar Las actividades claves que se generan a nivel de los procesos de

gestión de la Gerencia de Servicios Generales del SAPMEZ.

.

(d) Elaborar los indicadores de gestión para evaluar la gestión de la Gerencia de

Servicios Generales del Servicio Autónomo Puerto de Maracaibo del Estado

Zulia.

JUSTIFICACION

Dado que el objetivo de la investigación es diseñar el Sistema de control de

gestión en la Gerencia de Servicios Generales del SAPMEZ. se plantean una serie de

objetivos específicos para determinar si se ha logrado el cumplimiento de los planes y

programas establecidos y el grado de consecución de las metas establecidas en los

diferentes programas y si estos se han obtenido dentro de los lineamientos del plan y

el presupuesto establecidos.

El Sistema de Control debe crear un marco dentro del cual las acciones

tomadas por los distintos directivos no respondan a su interés personal sino a los del

organismo en su conjunto.

El control de gestión debe ejercerse para evaluar y mejorar los procesos, para

establecer las recomendaciones necesarias para mejorar los procesos de toma de

decisiones.

Las profundas limitaciones de los sistemas tradicionales de contabilidad

utilizados en el sector público para evaluar la gestión , ha sido la motivación principal

de la búsqueda de sistemas modernos de información que consideren mediciones no

solo monetarias, sino que permitan también la evaluación de la calidad de la gestión

pública en lo que se refiere a eficiencia, eficacia y economía.

Para adaptarse a la nueva situación de cambios y evolución del entorno, la

administración pública debe ejecutar reformas estructurales como la revisión de su

dimensión; la introducción de técnicas para la gestión eficaz, eficiente y económica

de los recursos; y el diseño de un sistema de informaciones útiles para el proceso de

toma de decisiones.

Aunado a todo esto se presenta el carácter obligatorio que por actuales normal

legales establecidas se exige a los organismos el cumplimiento y vigilancia del

.

control interno y control de gestión, como se establece en los artículos 37, 161 y 162

de la Ley Orgánica de la Contraloría General de la República y del Sistema Nacional

de Control Fiscal. Igualmente en la Constitución de la República Bolivariana de

Venezuela en su articulo 161 Capitulo III del Poder Público Estadal que indica

textualmente lo siguiente:

“Los Gobernadores y Gobernadoras rendirán, anual y públicamente,

cuenta de su gestión ante el Contralor o Contralora del Estado y

presentara un informe de la misma ante el Consejo Legislativo y el

Consejo de Planificación y Coordinación de Políticas Públicas”.

Igualmente se busca ahondar en los conceptos de Sistema de Control Gestión,

Control, Gestión, Indicadores de Gestión, Eficiencia, para conocer sobre su utilidad y

como hacer uso de ellos para mejorar los procesos, al mismo tiempo el esfuerzo

desplegado en esta investigación tiene su soporte en la necesidad de aportar

documentación fehaciente que sustente al organismo para alcanzar los logros

establecidos.

En resumen, se pretende evaluar los resultados obtenidos por la Gerencia de

Servicios Generales del Organismo en lo referente a la eficiencia, eficacia y economía

con la que son alcanzados los objetivos y metas propuestos, en concordancia con la

misión y visión del Organismo.

DELIMITACION

Delimitación Espacial:

La investigación se desarrolla en el Municipio Maracaibo, específicamente en

la Gerencia de Servicios Generales del Servicio Autónomo Puerto de Maracaibo del

Estado Zulia.

Delimitación Temporal:

La variable objeto de estudio será analizada durante el período 2002 –2003 y

la realización de dicho estudio será durante el período 2004.

.

CAPITULO II.

2.- MARCO TEORICO

ANTECEDENTES DEL ESTUDIO

Se refiere a los estudios previos y tesis de grado relacionadas con el problema

planteado, es decir, investigaciones realizadas anteriormente y que guardan alguna

vinculación con el problema en estudio. En este punto se deben señalar, además de

los autores y el año en que se realizaron los estudios, los objetivos y principales

hallazgos de los mismos.

La Gerencia de Administración y Finanzas, en su informe técnico Gestión del

Puerto de Maracaibo período 2001. expone lo siguiente: El siguiente informe tiene

como propósito dar a conocer los alcances y logros obtenidos durante el período de

gestión 2001.

Los resultados determinan que el año 2001 marca el inicio de una nueva etapa

de proyección nacional e internacional del Puerto de Maracaibo, gracias a un nuevo

modelo de gestión que parte del mejoramiento de sus procesos administrativos. Se

modernizaron los controles administrativos y se adquirieron nuevos equipos para la

unidad de procesamiento e información lo que incide en un sistema global de trabajo

más efectivo.

La estrategia efectiva de trabajo, se ha reflejado directamente en los márgenes

de ganancia del Puerto. Todo esto conlleva a establecer que mientras mayor y

mejores sean los controles aplicados sobre los procesos administrativos y operativos

la gestión resultante al final del período será mucho más efectiva y el Puerto podrá

llegar a ser modelo de gestión en Venezuela y el mundo.

Este informe sirve de diagnóstico para conocer el nivel en que se encuentran

los procesos administrativos y operacionales y establecer las fallas existentes, para

aplicar los correctivos necesarios, en el caso de establecer un Sistema de Control de

Gestión.

Sánchez, David, 2001 en su trabajo Control de Gestión de los Servicios

Públicos en la Alcaldía del Municipio San Francisco Estado Zulia. exponen lo

siguiente: la investigación tiene como propósito analizar el Control de Gestión de los

servicios públicos en la Alcaldía del Municipio San Francisco. La Metodología

utilizada es de tipo descriptiva, documental y de campo, calificándose el diseño como

no experimental, transversal descriptivo. Los resultados señalan que la gerencia de

servicios públicos de la Alcaldía está enmarcada y dirigida al cumplimiento de la

misión que institucionalmente tiene encomendada, como mejorar las condiciones

sociales del Municipio para lograr el ciudadano comprometido con San Francisco

para fortalecer la participación de los sectores empresariales y sociales de Gestión

local. Este estudio aporta un marco referencial en cuanto a control de Gestión publica

se refiere y sus logros.

Por su parte Vera, Athenayda, 2002 en su trabajo Control de Gestión de las

Asociaciones estratégicas en Producción Comercial de la Faja Petrolífera del

Orinoco. expone que el objeto de la investigación es evaluar la gestión financiera de

las Asociaciones estratégicas en producción comercial de la Faja Petrolífera del

Orinoco, a fin de ejercer un adecuado control que garantice el cumplimiento de las

metas relacionadas en socios, clientes y sociedad financiera internacional que redunde

en beneficios y retornos adecuados de inversión para PDVSA y sus socios.

La investigación fue centrada en la descripción de las características

fundamentales de las variables objeto de estudio. El diseño de la investigación fue no

experimental en virtud del tipo de datos recolectados y analizados. Los resultados a

los que se llegó concluyen que PDVSA, como socio no operador de las Asociaciones

Estratégicas de la Faja Petrolífera del Orinoco se limitaba a un control de la ejecución

presupuestaria de los usos y fuentes de inversiones realizadas en los mismos, sin

embargo al iniciar la producción comercial y por ende, el cambio de óptica de

proyecto en construcción a negocio en marcha, es necesario aplicar un conjunto de

indicadores que aseguren el efectivo control financiero sobre las inversiones

realizadas en los negocios de la Faja Petrolífera del Orinoco.

Mediante este estudio se puede observar la relevancia de establecer un sistema

adecuado de indicadores que aseguren un efectivo control sobre los procesos

efectuados.

Gabaldón, Gustavo, 2002 en su trabajo Diseño de un Sistema Estratégico de

Gestión Integral para las unidades de manufactura del Centro de Refinación

Paraguaná, expone lo siguiente. La finalidad del estudio es el desarrollo del Diseño de

un Sistema Estratégico de Gestión Integral S E G I propio y propuesto para

consolidar las unidades de manufacturas y la alineación organizacional" a través de la

planificación y gestión requerida para cumplir con las estrategias de confiabilidad,

negocio y gente para alcanzar el logro de la visión del Centro DE refinación

Paraguaná (CRP) La metodología utilizada fue la de la investigación documental

descriptiva, enmarcada en un diseño bibliográfico.

Los resultados concluyen que se considera de oportunidad la implantación del

S E G I aprovechando la reciente campaña de revisión divulgación e internalización

de la misión, visión y valores de la corporación, el despegue de la metodología del

Sistema Balanceado de Indicadores (SBI) y disponer de la misma plataforma ya

existente, no se requiere de inversión.

El estudio demuestra la importancia de diseñar un sistema de control de

gestión y confirma que el establecer un sistema de indicadores es la herramienta

necesaria para medir la gestión en la organización.

Pérez, Augusto, 2002 en el estudio titulado “La Gestión de la Aduana

Subalterna de Paraguachón durante e1 ejercicio fiscal 2001” expone que esta

investigación estuvo orientada a analizar la gestión de la aduana subalterna de

Paraguachón, la cual permitió determinar la eficacia y la eficiencia en el

cumplimiento de la potestad aduanera durante el ejercicio fiscal 2001 El estudio es

descriptivo exploratorio, aplicando una investigación de campo, apoyada en la

revisión de diversos documentos legales y especializados en el área, que fueron

sometidos al análisis cualitativo y cuantitativo; partiendo del Sistema Aduanero

Venezolano y delimitándose a la Aduana Subalterna de Paraguachón.

Los resultados obtenidos concluyen que en vista de los problemas encontrados

como la marginalidad existente en esta aduana, que se evidencia en la carencia de

personal idóneo e instrumentos de trabajo con tecnología adecuada. Se formula la

propuesta para el mejoramiento de la Gestión de la Aduana Subalterna de

Paraguachón.

Esta investigación, ayuda a definir las herramientas necesarias para medir el

control de gestión en la organización, basados en el análisis realizado de la gestión en

la aduana.

Pérez, Gisela, 1998 en su trabajo Determinación de un Sistema de Medición

de Gestión para la División de Occidente de PDVSA, determinó un modelo de

medición de la gestión para reflejar la situación de la empresa petrolera PDVSA en el

corto y largo plazo, se basó en la comparación de los distintos modelos de medición

utilizados por empresas del sector energético a nivel mundial la metodología utilizada

fue la de la investigación documental descriptiva, apoyada en la rev1sión y análisis de

diversos documentos especializados en el área En base la los resultados se concluye

que la investigación fue un aporte oportuno de un modelo de medición, para ]a etapa

de transformación llevado a cabo por la corporación.

La investigación anterior demuestra la importancia de un sistema de

indicadores como herramienta de medición de la gestión para reflejar la situación en

que se encuentra la organización.

BASES TEORICAS

Comprenden un conjunto de conceptos y proposiciones que constituyen un

punto de vista o enfoque determinado, dirigido a explicar el fenómeno o problema

planteado.

Las bases teóricas que se presentan a continuación tienen la finalidad de

establecer el enfoque conceptual que sustenta la investigación, los cuales conllevan a

familiarizarse y documentarse sobre el tema de estudio, para lo cual se abordó el

punto de vista teórico de distintos autores calificados en este campo de estudio.

Sistema:

Para dar inicio a los conceptos básicos, el término sistema constituye el punto

de partida porque es dentro del mismo donde interactúan un conjunto de componentes

para lograr un objetivo común. Debe conocerse lo que es un sistema para dar paso al

desarrollo de los demás términos que lo complementan.

(Frischknecht) 1999: En el vertiginoso afán de construir sistemas (de

información), se ha olvidado, casi por completo, la necesidad de un plan para

comprenderlos, las quejas ya se han hecho sentir, habiéndose destacado la urgencia

de incorporar sustancia al nombre "sistema" ; para hacer de su popularidad algo más

que una moda pasajera.

Los sistemas de información como interfaz entre un universo (natural o

artificial ) y un sujeto procesador (humano, mecánico o institucional) presenta pues

dos posibles interpretaciones; una analítica y otra sintética que, por la dicho, habrán

de influir en dos direcciones diferentes del estudio sintáctico de los símbolos como

meros signos El enfoque analítico o declarativo destaca las características del sistema

como interfaz entre un sujeto cognoscente y un objeto, poniendo énfasis en la

consistencia del conocimiento y en la validez del modelo emergente: el enfoque

sintético o procesal, por su parte, hace resaltar los aspectos que hacen al sistema

como interfaz entre un sujeto procesador y un problema, destacando la

computabilidad de sus expresiones y la efectividad del programa resultante.

Por otra parte (James A Senn) 2002. expresa que, un. sistema es un conjunto

de componentes que interaccionan entre si para lograr un objetivo común. Nuestra

sociedad esta rodeada por sistemas. Una organización es un sistema, sus componentes

trabajan juntos para crear utilidades que benefician tanto a los empleados como a los

accionistas de la compañía. Cada uno de estos componentes es a su vez un sistema El

departamento de contabilidad, por ejemplo, quizá esté formado por cuentas apagar ,

cuentas por cobrar, facturación y auditoria entre otras. Todo sistema organizacional

depende, en mayor o menor medida, de una entidad abstracta denominada sistema de

información Este sistema es el medio por el cual los datos fluyen de una persona o

departamento hacia otros y puede ser cualquier cosa, desde la comunicación interna

entre los diferentes componentes de la organización y líneas telefónicas hasta

sistemas de cómputo que generan reportes periódicos para vanos usuarios. Los

sistemas de información proporcionan servicio a todos los demás sistemas de una

organización y enlazan todos sus componentes en forma tal que éstos trabajen con

eficacia para alcanzar el mismo objetivo.

Características importantes de los sistemas: La finalidad de un sistema es la

razón de su existencia existe un sistema legislativo, por ejemplo, para estudiar los

problemas que enfrentan los ciudadanos y aprobar la legislación que los resuelva.

Para alcanzar sus objetivos, los sistemas interaccionan con su medio ambiente,

el cual está formado por todos los objetos que se encuentran fuera de las fronteras de

los sistemas Los sistemas que interactúan con su medio ambiente se denominan

sistemas abiertos En contraste, aquellos que no interactúan con su medio ambiente se

conocen como sistemas cerrados Todos los sistemas actuales son abiertos Es así

como los sistemas cerrados existen sólo como un concepto, aunque muy importante.

El elemento de control está relacionado con la naturaleza de los sistemas, sean

cerrados o abiertos Los sistemas trabajan mejor cuando operan dentro de niveles de

desempeño tolerables. Todos los sistemas tienen niveles aceptables de desempeño,

denominados estándares y contra los que se comparan los niveles de desempeño

actuales Siempre deben anotarse las actividades que se encuentran muy por encima o

por debajo de los estándares para poder efectuar los ajustes necesarios. La

información proporcionada al comparar los estándares junto con el proceso de

reportar las diferencias a los elementos de control recibe el nombre de

retroalimentación. Para resumir, los sistemas emplean un modelo de control básico

consistente en: 1.- Un estándar para lograr un desempeño aceptable 2.- Un método

para medir el desempeño actual 3.- Un medio para comparar el desempeño actual

contra el estándar 4.- Un método de retroalimentación.

Los sistemas que pueden ajustar sus actividades para mantener niveles

aceptables continúan funcionando. Aquellos que no lo hacen" tarde o temprano dejan

de trabajar.

El concepto de interacción con el medio ambiente, que es lo que caracteriza a

los sistemas abiertos, es esencial para el control. Recibir y evaluar retroalimentación,

permite al sistema determinar qué tan bien está operando.

En contraste, los sistemas cerrados sostienen su nivel de operación sIempre y

cuando posean información de control adecuada y no necesiten nada de su medio

ambiente Dado que esta condición no puede sostenerse por mucho tiempo, la realidad

es que no existen sistemas cerrados El concepto, sin embargo, es importante porque

ilustra un objetivo en el diseño de sistemas. construir sistemas que necesiten la menor

intervención del medio externo para mantener un desempeño aceptable Por

consiguiente, la autorregulación y el propio ajuste son objetivos de diseño en todos

los ambientes de sistemas.

Los componentes que forman un sistema pueden ser a su vez sistemas más

pequeños; es decir, los sistemas pueden estar formados por varios niveles de sistemas

o subsistemas. En general, en situaciones de sistemas, es común tener varios niveles

de sistemas interactuando entre sí.

Sistemas organizacionales: Las organizaciones están formadas por muchos

sistemas, cada uno con las características propias del sistema general. Para mantener

su funcionamiento, estos sistemas deben estar bajo control., necesitan satisfacer

ciertos estándares de desempeño.

Los gerentes y empleados vigilan constantemente los niveles de desempeño y

los comparan contra la productividad planeada Si existen diferencias o si la

eficiencia está por debajo de lo esperado, entonces se efectuarán los cambios

necesarios En este sentido., los sistemas de fabricación son autorregulables y

autoajustables ya que indican el personal que necesita ser reemplazado y el momento

para hacerlo, el equipo que debe comprarse o los procedimientos que deben

modificarse Si los ajustes internos no son satisfactorios entonces es probable que

haga su aparición las fuerzas regulatorias del medio ambiente.

Las características generales de todos los sistemas son las mismas. Cualquier

sistema puede examinarse con este marco de referencia en mente, añadiendo los

detalles que sean necesarios Esta flexibilidad es la que hace tan útil los conceptos de

sistemas en las organizaciones, en general, y en el diseño de sistemas de información

en particular.

Del mismo modo (Churchman) 1997, nos dice que podemos definir un

sistema como "un conjunto de objetos reunidos, con relación entre dichos objetos y

entre sus atributos, conectados o relacionados entre si y con su ambiente de tal modo

que forman una suma total o totalidad".

Conjunto: Cualquier colección bien definida de entidades o elementos dentro

de un cierto marco discusivo.

Totalidad o suma. Lo que comprende todo en su especie, conjunto de todos.

Todo es lo que se toma en su integridad, sin excluir nada.

Objetos. Los objetos o elementos son los componentes de un sistema; desde el

punto de vista funcional son las funciones básicas realizadas por las partes del

sistema: 1.- Entradas. Las entradas constituyen la fuerza de arranque que suministra

al sistema sus necesidades operativas. 2.- Proceso. Es lo que transforma una entrada

en una salida. 3.- Salidas Las salidas son el resultado del funcionamiento del proceso

o alternativamente, el propósito para el cual existe el sistema 3.-Relaciones. Son los

enlaces que vinculan entre sí a los objetos. Hay tres tipos de relaciones. Simbiótica,

sinérgica y superflua. Una relación simbiótica es aquella en la que los sistemas

conectados no pueden continuar funcionando solos (un parásito y una planta). Una

relación sinérgica, si bien no es necesaria funcionalmente, resulta útil, a pesar de todo

porque su presencia mejora substancialmente el desempeño del sistema; sinergia

significa acción combinada, sin embargo en la nomenclatura de los sistemas significa

algo más que un esfuerzo cooperativo. Estas relaciones originan un producto total

mayor que la suma de sus productos. Las relaciones superfluas son las que repiten

otras relaciones. La razón de la superfluidad es la confiabilidad; dichas relaciones

aumentan la probabilidad de que un sistema opere durante todo el tiempo y no

durante una parte de él. Cuando mayor es la superfluidad, mayor la confiabilidad del

sistema y más grande el gasto.

Atributos: son propiedades de los objetos y de sus relaciones.

Ambiente de un sistema: Cada sistema tiene algo interno y algo externo a si

mismo: Lo que es externo al sistema puede corresponder tan solo a su ambiente y no

al propio sistema: Pero el ambiente del sistema no incluye solo aquello que se

encuentra al margen del control completo del sistema, sino también aquello que al

mismo tiempo determina, de algún modo, el desempeño del sistema.

Características de los sistemas:

(a) Objetivos: Las metas o fines hacia los cuales tiende.

(b) Ambiente constituye todo lo que está "afuera" del sistema: Dos rasgos

caracterizan al ambiente: en primer lugar, el ambiente incluye todo lo

que reside fuera de] control del sistema y en segundo lugar, el

ambiente debe también incluir todo lo que determina, al menos en

parte, la forma de desempeño del sistema: Ambos rasgos deben estar

presentes de modo simultáneo.

(c) Recursos: son todos los medios de que dispone el sistema para ejecutar

las actividades necesarias para la realización de metas.

Componentes: la misión, las tareas o las actividades que puede llevar a cabo el

sistema para realizar sus objetivos.

Sistemas de Información:

(Frischknecht) 1999 lo define como un Metasistemas o Sistemas de Sistemas:

Un sistema de información es una estructura simbólica reglada. Sistematizar

información no es sino especificar las reglas sintácticas, semánticas y pragmáticas de

un vocabulario o conjunto de símbolos. Un vocabulario, un lenguaje, un código se

sistematiza cuando se formaliza e interpreta, cuando se explicita formalmente la

convención que define sus símbolos como signos, datos y mensajes, requisito

indispensable para la comunicación y el razonamiento.

La metateoría de los sistemas emplea metalenguajes para. 1.- formalizar la

sintaxis de un sistema como estructura de signos; 2.- establecer las reglas de

interpretación semántica, como correspondencia con los objetos que se denotan y; 3.-

definir la interpretación pragmática en términos de manipulaciones ejecutables por un

procesador humano o mecánico

Por otro lado (James A. Senn) 2002 nos dice que en perspectiva los sistemas

de información, a través de su papel central en la economía de la información, están

llevando a cabo los cambios en cuatros aspectos fundamentales. 1.- las personas

trabajan de manera más inteligente, 2.- un cambio global en e! concepto de industria,

3.- tanto las ideas como la información están tomando mayor importancia que el

dinero, y 4.- las personas que trabajan con la información dominan la fuerza de

trabajo.

Trabajo más inteligente: Existe una definición más de la naturaleza del

trabajo. Hoy buena parte de nuestra sociedad se apoya en la tecnología se sistemas de

información, ya sea directa o indirectamente, para trabajar con "mayor inteligencia".

La tecnología se utiliza de muchas maneras: v1sibles e invisibles" espectaculares o

rutinarias; desde efectos especiales para cine y televisión hasta hornos microondas,

cámaras electrónicas y sistemas de encendido para automóviles Las computadoras y

los sistemas de información ocupan ahora un sitio especial en las empresas donde

facilitan la operación eficiente de oficinas de reservación de aerolíneas,

departamentos de archivo c1ínico en hospitales, funciones de contabilidad y nómina,

banca electrónica, sistemas de conmutación telefónica y así como éstas existen un

número sin fin de aplicaciones, grandes y pequeñas todas estas aplicaciones

requieren, cuando es posible, un buen número de horas-hombre.

Los sistemas proporcionan información tanto de problemas como de

oportunidades. Más que desarrollar un nuevo producto, es posible simularlo con el

consiguiente ahorro de tiempo, dinero y errores.

Pero las herramientas y la tecnología por si mismos no producen ninguna

mejora. Es necesario combinarlos con perspicacia e información, información sobre

las oportunidades y perspicacia en las habilidades y recursos necesarios para obtener

resultados. Estos elementos caracterizan la economía de la información, donde

nuevas ideas y tecnologías son los factores críticos del éxito.

Ideas e información: En la era industrial lo mas importante era el uso del

capital, dinero y recursos tangibles, para generar nuevos productos. En el presente

los recursos básicos son las ideas y el uso de la información.

El empleo estratégico de la información continuará creando, virtualmente en

todas las industrias, nuevas oportunidades. A habilidad para hacer uso de la

información, más que los recursos financieros, para obtener ventajas competitivas ya

sea a través de nuevos productos y servicios o con un trato más eficaz hacia los

clientes, proveedores y competidores, será el factor que decida cuáles empresas

tendrán éxito mas allá del año 2000.

Usuarios trabajadores de la información: Los trabajadores de la información,

aquellos que se ganan la vida al crear, utilizar, procesar, administrar o intercambiar

información, en ocasiones reciben el nombre de trabajadores de cuello blanco para

distinguirlos de los llamados trabajadores de cuello azul que presentan sus servicios

en la industria y el campo. Aunque exacto, el término trabajador de la información es

demasiado abstracto y normalmente no se emplea en las organizaciones e industrias

de sistemas de información. El nombre más común para este tipo de trabajador es

usuario, término que se refiere a aquellos que utilizan la información y los sistemas

de información

Análisis vs Diseño de Sistemas: Dentro de las organizaciones, el análisis y

diseño de sistemas se refiere al proceso de examinar la situación de una empresa con

el propósito de mejorarla con métodos y procedimientos más adecuados.

Panorama del análisis y diseño de sistemas: El desarrollo de sistemas puede

considerarse, en general, formado por dos grandes componentes. el análisis de

sistemas y el diseño de sistemas El diseño de sistemas es el proceso de planificar,

reemplazar o complementar un sistema organizacional Pero antes de llevar a cabo

esta planeación es necesario comprender, en su totalidad, el viejo sistema y

determinar la mejor forma en que se pueden, si es posible, utilizar las computadoras

para hacer la operación más eficiente El análisis, por consiguiente, es el proceso de

clasificación e interpretación de hechos; diagnóstico de problemas y empleo de la

información para recomendar mejoras al sistema. Este es el trabajo del analista de

sistemas

Sólo después de haber reunido todos los hechos, el analista se encuentra en la

posición de determinar cómo y dónde un sistema de información basado en

computadora será benéfico para todos los usuarios del sistema. Esta acumulación de

información, denominada estudio del sistema, es la que precede a todas las demás

actividades del análisis Los analistas hacen mucho más que resolver problemas. Con

frecuencia se solicita su ayuda para planificar la expansión de la organización El

analista valora, de manera cuidadosa, las necesidades futuras de la empresa y los

cambios que deben considerarse para satisfacer esas necesidades. En este caso, como

en muchos otros, los analistas recomiendan opciones para mejorar la situación, siendo

lo usual tener varias estrategias posibles.

Al trabajar con los gerentes y empleados de la organización los analistas de

sistemas recomiendan qué opciones adoptar de acuerdo con la forma en que se adecua

la solución a la empresa y su ambiente en particular así como al soporte que, por parte

de los empleados, tenga la solución propuesta. Algunas veces el tiempo necesario

para desarrollar una opción, comparado con el de otras, es el aspecto más critico Los

costos y beneficios también son factores determinantes. Al final, la administración,

que es la que paga y hace uso de los resultados, es la que decide que opción aceptar.

Una vez tomada la decisión, se diseña un plan para implantar la

recomendación, El plan incluye todas las características de diseño del sistema, tales

como las necesidades de captura de nuevos datos, especificaciones de archivo,

procedimientos de operación y necesidades de equipo y personal El diseño de

sistemas es como los planos de un edificio: especifica todas las características del

producto terminado.

"El análisis especifica qué es lo que el sistema debe hacer. El diseño establece

cómo alcanzar el objetivo."

Nótese que en cada uno de los procesos mencionados participan personas. Los

gerentes y empleados tienen buenas ideas con respecto a qué es lo que sí trabaja y qué

es lo que no, que causa problemas y que no, dónde son necesarios los cambios y

dónde no. Aún con toda la tecnología, son las personas las piezas más importantes

para que una organización trabaje. De esta manera, comunicarse y tratar con las

personas es uno de los aspectos más importantes del trabajo del análisis de sistemas.

Control:

Se plantea este concepto por la importancia que este tiene dentro de toda

organización, para lograr una gestión eficiente y efectiva se deben implantar controles

sobre los procesos con el fin de detectar posibles desviaciones y hacer los correctivos

necesarios para evitar su repetición.

Según J. R. Rosenberg (1998) el control es enfrentar una situación y

manejarla con capacidad física y mental para ejecutar procedimientos de acuerdo a

los planes y políticas establecidas. Por su parte Henry Farol (1997) señala que el

control “consiste en verificar si todo se realiza conforme al programa adoptado, a las

ordenes impartidas y a los principios admitidos” con el fin de detectar posibles

desviaciones evitando su repetición. Esta concepción simple orientada a la excesiva

formalización de los mecanismos de control se fortalece con los trabajos de Anthony

(1965) en torno a entender el proceso de control por centros de responsabilidad y la

medición de variables por medio de indicadores ligados a los aspectos claves de la

organización, este enfoque, en palabras de Amat (2000) constituye una visión

excesivamente técnico y racional del proceso de control al limitarlo al diseño de

aspectos formales reduciendo la complejidad del contexto organizativo en el que

aquel opera.

Gestión:

Este término es importante dentro de los conceptos teóricos por cuanto

mediante su evaluación sobre la administración de los recursos humanos,

tecnológicos y financieros puede determinarse si se ha cumplido con los objetivos y

metas de la organización.

En la Red Respondanet (03-05-00) definen la gestión como un proceso de

coordinación de los recursos disponibles que se lleva a cabo para establecer y

alcanzar objetivos y metas precisos. Según manual de gestión emanado de la

Contraloría General del Estado Zulia (2001): Desde el punto de vista metodológico,

se define la gestión como el proceso administrativo y gerencial necesario para

cumplir lo establecido en el plan operativo asignado a una organización o agrupación

sectorial, dirigido a la producción de bienes o servicios, a objeto de cumplir una

misión. Para lograr una gestión eficiente y efectiva es imprescindible ejercer el

liderazgo en cada uno de los niveles gerenciales: el nivel estratégico (establece

políticas y planifica),el nivel táctico(implementa el plan, establece prioridades) y el

nivel operativo(ejecuta el trabajo planificado). Un liderazgo eficaz permite la

realización de las actividades programadas y el alcance de los objetivos y metas

establecidos, con criterio de calidad para el suministro oportuno al usuario (clientes o

comunidad), mediante la administración de los recursos disponibles con eficiencia y

economía. El término Gestión puede ser tratado como sinónimo de administrar

incluyendo el proceso de toma de decisiones en el sector público se traduce en la

administración y cuidado de bienes que no pertenecen a la organización ni a sus

gerentes. La distribución y uso adecuado de los recursos disponibles en una entidad

pública, así como los efectos e impactos de las decisiones tomadas en su

administración, definen los resultados de la gestión pública.

En términos generales, la gestión comprende el ejercicio de las funciones

siguientes: Planificación, Organización, Dirección, Ejecución, Control, Reajuste. Este

conjunto de funciones constituye las fases objeto de la auditoria de gestión.

Control de Gestión:

Ley Orgánica de la Contraloría General de la República y del Sistema

Nacional de Control Fiscal. (Art. 61 y 62) : Expresa que los órganos de control dentro

del ámbito de su competencia podrán realizar auditorias, estudios e investigaciones

respecto de las actividades de los entes y organismos sujetos a su control, para

evaluar los planes y programas en cuya ejecución intervengan dichos entes y

organismos. Para definir el costo de los servicios públicos, los resultados de la acción

administrativa y en general la eficacia con que operan las entidades sujetas a su

vigilancia fiscalización y control.

Según Jaim Royero (2002) refiere en su informe técnico que dentro de la

descripción y valoración del control de gestión se especifican dos concepciones

comúnmente aceptadas en el ámbito administrativo, por un lado se tiene al control

como necesidad inherente al proceso de dirección (enfoque racional) y por el otro, en

un paradigma más integral vinculado no solo a la dirección formal, sino a factores

claves como la cultura, el entorno, la estrategia, lo psicológico, lo social y la calidad,

representados por los llamados enfoques psicosocial, cultural, macro social y de

calidad. Igualmente el autor expresa que el Control de Gestión requiere de una

interpretación amplia en torno a los elementos básicos que intervienen en los

procesos, por un lado se tiene que el control parte de un objetivo definido dentro de

parámetros de alcance de logros, y por el otro, el control exige técnicas específicas

para llevarlo a cabo de una manera efectiva dentro de un contexto organizacional

concreto. Lo primero lo define un determinado marco de planificación y lo segundo

la sistematización operativa del control.

Sistema de Control de Gestión:

Según Castellanos y otros (2001) en un informe publicado en

monografías.com afirman que:

Un Sistema de Control de Gestión se compone de una serie de elementos que están unidos orgánicamente. En cuanto a su calidad, debe ser un coordinador de sub-conjuntos y brindar un resultado claro ante lo dinámico de los elementos que lo componen. Las herramientas básicas de un sistema de control de gestión son las siguientes;

• Cuadro de mando; en el que se sintetiza, mediante el empleo de indicadores y ratios, el comportamiento de los centros más relevante de la empresa.

• Balance de puntos débiles y fuertes de la gestión: donde se evalúan las debilidades detectadas en el período, se analiza el impacto de las mismas y se determinan los potenciales de la empresa, en los que puede apoyar su progreso.

El sistema de control debe cumplir tres etapas: • Presupuesto de objetivos y metas en puntos estratégicos. • Comprobación e informe de la ejecución. • Aplicación de acciones correctivas.

Sus características más relevantes, deben ser las siguientes: • Total: debe cubrir todos los aspectos de las actividades de la

empresa, brindando la imagen del conjunto antes que la parcial. • Equilibrado: no debe dar mayor importancia a un aspecto que al

conjunto. • Oportuno: debe inducir a la corrección a tiempo. • Eficaz: debe buscar el logro de los objetivos y apuntar a las áreas

críticas. • Integrado: debe detectar los problemas y evaluar como repercuten

en el conjunto de la empresa. • Creativo: debe incentivar la continua búsqueda de ratios

significativos y estándares para mejorar la información de la empresa y encaminarla hacia sus objetivos.

• Impulsar a la acción: debe alertar al directivo induciéndolo a la toma de decisiones sobre los aspectos negativos.

• Periódico: debe seguir un esquema y una secuencia determinada. • Cuantitativo: debe utilizar diversas unidades de medida que

permitan diagnosticar la evolución de la actividad, por medio de ratios e índices.

El Control Como Proceso:

Jaim Royero (2002), La concepción de la organización como sistema social

abierto, involucra la configuración de subsistemas capaces de dirigir las instancias

mediante las cuales las organizaciones se crean Los sistemas de gestión constituyen

un elemento fundamental para la orientación de los esfuerzos y recursos que se le

inyectan a cualquier sistema social, estos esfuerzos se validan por medio de las

funciones o procesos administrativos como lo son la planeación, organización,

mando, control y evaluación

La planeación vista en la parte anterior, refiere la dirección del sistema a

través del estudio de su entorno y la especificación de políticas, estrategias y

proyectos para la consecución de sus fines.

La organización hace referencia al diseño y agrupación de tareas, la

asignación de responsabilidades y el establecimiento de mecanismos de

comunicación entre las distintas unidades administrativas.

El mando tiene que ver con la manera en que se toman las decisiones y

propiciar la participación a través de procesos de liderazgo, trabajo en equipo,

motivación, etc.

En cuanto al control, este regula las desviaciones que pueden presentar los

sistemas por medio de procesos que permiten medir y corregir tales desviaciones en

un tiempo y espacio determinado

En torno a la evaluación, esta representa la retroalimentación del sistema ya

que se miden los resultados de la gestión en relación con los objetivos propuestos.

Esta relación estrecha entre estos procesos, hace que la gestión empresarial sea una

acción sistémica, armónica y compleja, donde la regulación y el seguimiento

constituyan procesos claves para la eficacia del sistema.

La importancia del control en estos términos de complejidad, radica en el

impacto que produce en los propios objetivos, ya que de su aplicación puede

revertirse o adaptarse el sistema de objetivos organizacionales, provocando cambios

sustanciales en la asignación presupuestaria en el propio sistema social y en la

eficiencia del proceso.

En estos términos, el control ha sido definido bajo dos grandes perspectivas,

una perspectiva limitada y una perspectiva amplia. Desde una perspectiva limitada, el

control se concibe como la verificación a posteriori de los resultados conseguidos en

el seguimiento de los objetivos planteados y en el control de gastos invertido en el

proceso realizado por los niveles directivos donde la estandarización en términos

cuantitativos, forman parte central de la acción de control.

Bajo una perspectiva amplia, el control es concebido como una actividad no

sólo del nivel directivo, sino de todos los niveles y miembros de la entidad,

orientando a la organización hacia el cumplimiento de los objetivos propuestos bajo

mecanismos de medición cualitativo y cuantitativo Este enfoque pone énfasis en los

factores sociales y culturales presentes en el contexto institucional ya que parte del

principio que es el propio comportamiento individual quien define en última

instancia, la eficacia de los métodos de control elegidos en la dinámica de gestión.

Para efectos de este análisis, se concibe al control como el mecanismo que

permite corregir desviaciones a través de indicadores cuantitativos y cualitativos

dentro de un contexto social amplio, a fin de lograr el cumplimiento de objetivos

claves para el éxito organizacional, es decir, el control se entiende no como un

proceso meramente técnico de seguimiento, sino también como un proceso informal

donde se involucran factores culturales, organizativos, humanos y grupales. Del

mismo modo Pérez(2000) afirma que la estructuración del proceso de control, ya sea

técnico e informal, requiere la consideración de los siguientes elementos: 1.- Centros

de responsabilidad: Estos constituyen las unidades o sujetos pertenecientes a la

estructura organizacional donde la definición de funciones, responsabilidades y

tareas, son la base para definir el grado de responsabilidad en las decisiones y

seguimiento de las tareas para el control, en concordancia con las estrategias y

objetivos establecidos por la organización. 2.- Las actividades del control.

Constituyen las distintas fases mediante el cual se aplica el proceso en la actividad de

dirección" es decir, la fijación de objetivos, el establecimiento de estándares e

indicadores la comparación de resultados, las correcciones estimadas y la evaluación

en su práctica. 3.- Un sistema de información Constituye la plataforma de datos,

análisis de datos y salidas de información necesaria para la administración del sistema

de control.

En el ámbito organizacional, el control como proceso del sistema de gestión

es un instrumento necesario para la eficacia organizacional, debido a la constante

incertidumbre ya la propia escasez de los recursos Desde su ámbito primario, el

control pasó a constituirse en un sistema capaz de asegurar una efectiva gestión de la

totalidad del sistema institucional, acuñado en la administración moderna e insertado

en las actividades de los directivos más exitosos de hoy

Indicadores de Gestión:

Este concepto es clave en el estudio por cuanto se plantea diseñar un sistema

de indicadores y se debe conocer los alcances que estos tienen y como miden la

gestión dentro de una organización.

Guevara (1997) nos dice que: El sistema de indicadores para la evaluación y

medición de la gestión pública debe abarcar los ámbitos administrativo, contable,

presupuestario, fiscal y legal este último en sentido muy amplio. Además, debe

evaluar, de forma permanente, la adecuación de los planes, programas y proyectos y

los términos referenciales de eficiencia, eficacia y economía de los mismos con

respecto a los resultados obtenidos; así como también, los efectos e impacto que

generan en la comunidad. Este sistema exige la participación de personas capacitadas

para identificar diferencias pequeñas (en valores absolutos), pero significativas (en su

importancia relativa), entre los resultados alcanzados y las metas programadas o

esperadas; bajo pena de la aplicación del Artículo 91º y 92º de la Ley Orgánica de la

Contraloría General de la República y del Sistema Nacional de Control Fiscal.

(Donde se describen y tipifican los hechos que generan responsabilidad

administrativa, civil o penal de acuerdo a las circunstancias específicas del caso).

También requiere de funcionarios convencidos de las ventajas y beneficios de contar

con un sistema de informaciones con indicadores para la toma de decisiones, que

estén dispuestos a ejercer acciones concretas para su diseño, formulación, generación,

análisis e interpretación; muy por encima de los prejuicios que normalmente se hacen

de cualquier sistema de evaluación requerido para el mejoramiento continuo de la

institución. Para adaptarse a la nueva situación de cambios y evolución del entorno, la

administración pública debe ejecutar reformas estructurales como la revisi6n de su

dimensión; la introducción de técnicas para la gestión eficaz, eficiente y económica

de Íos, recursos; y el diseño de un sistema de informaciones útiles para el proceso de

toma de decisiones. Estas reformas han sido dirigidas básicamente a dos aspectos

(a) La revisión critica del tamaño del estado, disminuyendo los costos de

mantenimiento de 1as estructuras físicas y los gastos por obligaciones

laborales.

(b) La introducción de técnicas de gestión que permitan la prestación de

servicios de forma más eficiente y eficaz y, al mismo tiempo,

viabilizar la medición del desempeño de los gerentes de la

administración pública, así como la rendición de cuentas.

Es importante destacar que la utilización de indicadores dé gestión, como

técnica para la evaluación de la gestión, no garantiza la resolución de todos los

problemas relacionados a la mala rendición de cuentas, ni a la ineficiencia

acostumbrada en la administración de los recursos públicos; apenas podría ayudar a

desarrollar un sistema integrado de informaciones basado .en estos indicadores que,

junto a otros instrumentos gerenciales modernos, permitan dar una respuesta a las

demandas que hace la sociedad de sus gerentes públicos.

De esta forma, el gerente público podrá contar con un sistema complejo de

informaciones, que le permita seleccionar las decisiones mas adecuadas y oportunas,

conociendo el tipo de servicio que administra, las actividades necesarias para

producirlo y los costos asociados, con la finalidad de identificar y controlar las

desviaciones para poder alcanzar, en forma eficiente y eficaz, los objetivos

estratégicos de la organización.

Clasificación de indicadores de gestión:

Indicadores de Economía: Expresan la relación entre los costos reales y los

costos estimados o estándares Su aplicación permite prever la obtención de los

recursos (materiales y humanos) en la calidad y cantidad apropiada al mejor precio

Indicadores de Eficiencia: Miden la relación existente entre la prestación de

los servicios efectuados o productos obtenidos y los recursos utilizados para su

producción. Se considera una gestión eficiente cuando con unos costos fijos

determinados, se alcanzan los máximos valores para los objetivos establecidos o, al

contrario, cuando se obtienen los objetivos previstos con el menor costo posible.

Indicadores de Eficacia: Sirven para evaluar el funcionamiento de la

empresa, en función de los resultados alcanzados. La eficacia puede tener una doble

dimensión: según los objetivos o según los sistemas: 1.-Indicadores de eficacia según

los objetivos: Miden el grado o nivel de obtención de los objetivos fijados por la

organización. Desde esta perspectiva. la eficacia asocia los resultados con los

objetivos. En consecuencia, si la organización no mide con precisión los resultados

obtenidos en relación con los objetivos y metas propuestas, difícilmente podrá serle

útil este tipo de indicadores. 2.- Indicadores de Eficacia según los sistemas: Se

entiende como un sistema el conjunto de elementos interrelacionados que están

orientados hacia el logro de objetivos definidos. La eficacia desde el punto de vista

del sistema consiste en medir la capacidad de la organización para actuar. En este

caso la eficacia, en lugar de concentrarse en los resultados analiza si el sistema ha

funcionado de la manera más adecuada para conseguir los objetivos

Indicadores de Efectividad: Miden el impacto de la gestión en la

organización. Además de los efectos directos (eficacia) valoran los efectos indirectos

(repercusión) de la gestión en todas las áreas de la empresa. Los indicadores de

efectividad ayudan a utilizar mejor los indicadores de eficiencia.

En todo proceso de control de gestión, existe una fase de evaluación de los

resultados finales de la gestión. Todo programa de evaluación o cualquier otra forma

de organizar las actividades debe contemplar la elaboración de resultados tangibles,

que serán los objetos del proceso del control de gestión: El análisis de los resultados.

Por eso es necesaria y vinculante la medición permanente y oportuna de los

resultados de gestión, pero no siempre es factible esa medición. Para enfrentar este

problema es procedente concretar y analizar en forma exhaustiva el resultado final,

mediante el examen oportuno de los resultados parciales y, si estos son medibles.

establecer sus correspondientes indicadores, pero si no lo son es necesario seguir el

desglose de resultados hasta llegar a determinar las actividades que por sus

características de concreción, comprensión y relevancia, permitan su medición.

Indicadores de Resultados: Miden el grado de eficacia de una función,

unidad o el impacto en la organización. Es decir, los resultados obtenidos comparados

con los esperados. Por su naturaleza son indicadores de eficiencia o eficacia, según

los objetivos, están directamente relacionados con la finalidad y misión de la

empresa.

Se utilizan cuando su obtención representa un costo admisible para la

empresa. Son los únicos indicadores que proporcionan valores realmente relevantes

para la toma de decisiones rápidas y seguras. Este tipo de indicadores son difíciles de

obtener y frecuentemente la gerencia debe optar por aproximarse a los resultados, a

través de los indicadores de proceso o, en última instancia, utilizar indicadores de

estructura.

Los indicadores de resultados son aplicables en todos los niveles de la

organización para los casos siguientes:

• Cuando el proceso sea poco conocido (un proceso nuevo, un proyecto

novedoso) y los resultados no son confiables.

• Cuando no se conoce con suficiente precisión la correlación entre

procesos y resultados.

• Para conocer la eficiencia de los procesos (seguir sus objetivos), para

aplicar correctivos o justificar la continuidad de los procesos

• Cuando las características del proceso o proyecto, imponen la

necesidad de conocer el impacto global y el grado de satisfacción o

rechazo del cliente

Indicadores de Proceso: Valoran los aspectos relacionados con las

actividades y su eficacia Se usan en los siguientes casos:

• Cuando no es posible utilizar directamente indicadores de resultados

• Cuando para mejorar la gestión, es necesario conocer directamente el

funcionamiento de las actividades y procesos (eficiencia de los

sistemas).

• Cuando no es posible medir directamente el resultado final del

proceso, la mejor aproximación posible es medir cuantitativamente y

cualitativamente las actividades previas.

• Cuando se conoce todo el proceso y la relación entre las actividades y

el resultado final, es suficiente y más sencillo controlar las actividades

Para conocer la eficiencia de las actividades y de los procesos (rendimiento de

las actividades) a fin de tomar decisiones organizativas y de gestión, e incluso cuando

hay dudas sobre la continuidad de un proceso

Son utilizados por los responsables directos de los procesos y actividades. La

alta gerencia los utiliza cuando representan la mejor aproximación posible al

resultado de un proceso medular. para el logro de los objetivos de la organización.

Indicadores de Estructura: Miden aspectos relacionados con el costo y la

utilización de recursos Por su naturaleza estos indicadores pueden considerarse

indicadores de economía. En algunos casos resultan difíciles de calcular,

especialmente cuando los recursos están compartidos entre varios programas y

actividades. Conjuntamente con los indicadores de los grupos anteriores, permiten

construir indicadores de eficiencia (según los resultados y los procesos). Son

empleados por los responsables de los procesos y / o actividades. Se utilizan para:

(a) Obtener información directa de los recursos y de su costo, para tomar

medidas organizativas y de gestión.

(b) Aplicarlos cuando no se puede valorar directamente los resultados de

un proceso o proyecto.

Para construir indicadores de eficiencia se requiere conocer el costo o los

recursos utilizados. Todos los niveles gerenciales los emplean cuando representan la

única aproximación posible al resultado de un proceso medular para el logro de los

objetivos de la organización.

Indicadores Estratégicos: Valoran factores o aspectos que, sin estar

directamente relacionados con las actividades desarrolladas. Tienen incidencia en la

consecución de los resultados de estas actividades. Estos factores siempre son

externos a los procesos, pero influyen de forma relevante en los resultados.

Estos indicadores miden, los factores del entorno incidentes en los procesos

de la organización Son utilizados por la alta gerencia y los niveles medios de la

organización.

En resumen, los diferentes tipos de indicadores, con excepción de los

estratégicos, sirven para medir la calidad de la gestión de la organización, ya sea

desde un punto de vista finalista (resultado) intermedio de gestión (proceso) o inicial

de recursos (estructura). Es evidente que el empleo de buenos indicadores de

estructura no garantiza un buen proceso ni asegura un buen resultado, pero es

necesario para contribuir a la obtención de resultados excelentes, optimizar procesos

óptimos y lograr una estructura organizacional apropiada.

METODOLOGIA PARA LA GENERACION DE INDICADORES DE

GESTION:

Múltiples son los modelos creados para ejercer las actividades de seguimiento,

control y evaluación de la gestión. Factor común para todos ellos es la rigurosidad

metodológica que debe seguirse para su creación. A continuación intentaremos

describir la metodología desarrollada por Deofante Acevedo, la cual ha sido aceptada

por la Contraloría General de la República Bolivariana de Venezuela.

Es importante acotar que el mencionado modelo de control de gestión parte de