INSTITUTO POLITECNICO NACIONAL ESCUELA …tesis.ipn.mx/bitstream/handle/123456789/340/TESIS...

165

0 INSTITUTO POLITECNICO NACIONAL ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACION UNIDAD TEPEPAN SEMINARIO: DISPOSICIONES NORMATIVAS Y OPERATIVAS DEL COMERCIO EXTERIOR EN MEXICO TEMA: LA ADUANA, DESPACHO ADUANERO Y PROCEDIMIENTOS DE IMPORTACION ALUMNOS: DANIEL BELTRAN HERNANDEZ ANA LAURA FLORES HERNANDEZ WENDY JANET GONZALEZ BADILLO SUSANA SARAI SANDOVAL SILVA LUCILA VILLARREAL GARCIA CONDUCTOR DEL SEMINARIO: C.P. ALEJANDRO L. CASTILLO CORONA MEXICO, D.F. FEBRERO DE 2007

-

Upload

phungtuong -

Category

Documents

-

view

214 -

download

0

Transcript of INSTITUTO POLITECNICO NACIONAL ESCUELA …tesis.ipn.mx/bitstream/handle/123456789/340/TESIS...

0

INSTITUTO POLITECNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACION UNIDAD TEPEPAN

SEMINARIO:

DISPOSICIONES NORMATIVAS Y OPERATIVAS DEL COMERCIO EXTERIOR EN MEXICO

TEMA:

LA ADUANA, DESPACHO ADUANERO Y PROCEDIMIENTOS DE IMPORTACION

ALUMNOS:

DANIEL BELTRAN HERNANDEZ

ANA LAURA FLORES HERNANDEZ

WENDY JANET GONZALEZ BADILLO

SUSANA SARAI SANDOVAL SILVA

LUCILA VILLARREAL GARCIA

CONDUCTOR DEL SEMINARIO:

C.P. ALEJANDRO L. CASTILLO CORONA

MEXICO, D.F. FEBRERO DE 2007

1

AGRADECIMIENTOS

AL INSTITUTO POLITECNICO NACIONAL:

Por brindarnos la oportunidad de pertenecer a esta Institución para formar una carrera profesional y poder servir

con orgullo a nuestra Nación.

A LA ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACION UNIDAD TEPEPAN:

Por permitirnos adquirir en sus aulas los conocimientos suficientes para convertirnos en Licenciados en

Relaciones Comerciales y Contadores Públicos. Brindándonos la oportunidad de difundir con pleno

conocimiento de causa nuestra carrera en todo lugar en el que nos encontremos.

AL C.P. ALEJANDRO L. CASTILLO CORONA:

Por el apoyo incondicional que siempre nos brindo, por sus conocimientos, por compartir con nosotros sus

experiencias. Por su entrega, su ánimo, su distracción, su paciencia y su inagotable sabiduría ya que sin todo

ello no hubiera sido posible esta tesis.

2

I N D I C E

INTRODUCCION _________________________________________________________________ 6

CAPITULO I LA ADUANA ______________________________________________________ 8

1.1 Historia de la Aduana __________________________________________________________ 9

1.2 La Aduana en México ___________________________________________________________ 9

1.3 La Aduana en la Actualidad ____________________________________________________ 11

1.4 La nueva aduana ______________________________________________________________ 16

1.4.1 Personalización de la Aduana _____________________________________________ 17

1.4.2 Domicilio de la Aduana y Despacho en _____________________________________ 17

1.5 Concepto de Aduana ___________________________________________________________ 18

1.6 Funciones de la Aduana _________________________________________________________ 19

1.7 Principios de la Aduana _________________________________________________________ 20

1.8 Clasificación de las Aduanas _____________________________________________________ 20

1.8.1 Aduanas fronterizas _____________________________________________________ 21

1.8.2 Aduanas marítimas _____________________________________________________ 21

1.8.3 Aduanas aeroportuarias _________________________________________________ 21

1.8.4 Aduanas Interiores _____________________________________________________ 21

1.9 Ubicación de las Aduanas _______________________________________________________ 21

1.10 Tráfico y transporte de mercancías _____________________________________________ 23

1.11 Quien dirige a las Aduanas en México ____________________________________________ 23

1.11.1 Valores ______________________________________________________________ 24

1.11.2 Objetivos _____________________________________________________________ 25

1.11.3 Misión _______________________________________________________________ 25

1.12 Importación y exportación de bienes _____________________________________________ 25

1.13 Agente Aduanal ______________________________________________________________ 25

1.13.1 La patente aduanal ____________________________________________________ 28

1.13.2 Requisitos para obtener la patente _______________________________________ 28

1.13.3 Requisitos para operar la patente ________________________________________ 29

1.13.4 Obligaciones, responsabilidad y derechos del agente aduanal _________________ 31

1.13.4.1 Obligaciones ___________________________________________________ 31

1.13.4.2 Responsabilidades ______________________________________________ 33

1.13.4.3 Derechos ______________________________________________________ 34

1.13.4.4 Causales de Suspensión __________________________________________ 35

1.14 Apoderados Aduanales ________________________________________________________ 36

1.14.1 Requisitos para actuar con el carácter de Apoderado Aduanal ________________ 36

3

CUESTIONARIO ________________________________________________________________ 38

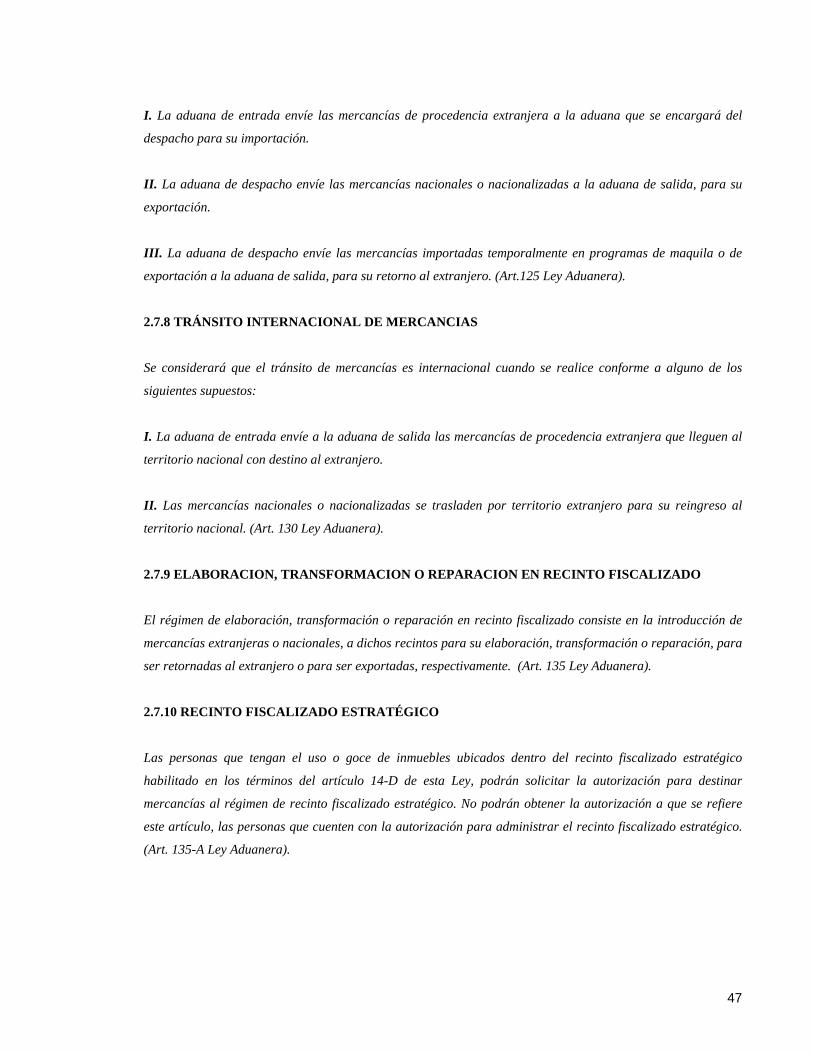

CAPITULO II DESPACHO ADUANERO ___________________________________________ 39

2.1 Concepto _____________________________________________________________________ 39

2.2 El Reconocimiento Aduanero y Segundo Reconocimiento ____________________________ 40

2.3 Desaduanamiento Libre _________________________________________________________ 40

2.4 Consecuencias del Despacho Aduanero ____________________________________________ 41

2.5 Sistema Automatizado Aduanero Integral (SAAI) ___________________________________ 41

2.6 El registro en el padrón de importadores __________________________________________ 44

2.7 Regímenes aduaneros ___________________________________________________________ 45

2.7.1 Definitivos de Importación _______________________________________________ 45

2.7.2 Definitivos de Exportación _______________________________________________ 45

2.7.3 Temporales de Importación ______________________________________________ 45

2.7.4 Temporales de Exportación ______________________________________________ 46

2.7.5 Deposito Fiscal _________________________________________________________ 46

2.7.6 Tránsito de mercancías __________________________________________________ 46

2.7.7 Tránsito interno de mercancías ___________________________________________ 46

2.7.8 Tránsito internacional de mercancías ______________________________________ 47

2.7.9 Elaboración, transformación o reparación en recinto fiscalizado ________________ 47

2.7.10 Recinto Fiscalizado Estratégico __________________________________________ 47

CUESTIONARIO ________________________________________________________________ 49

CAPITULO III CONCESIONES _________________________________________________ 50

3.1 Concepto _____________________________________________________________________ 50

3.2 Recinto Fiscal _________________________________________________________________ 50

3.3 Recinto Fiscalizado ____________________________________________________________ 50

3.4 Requisitos para obtener una concesión ____________________________________________ 51

3.5 Lineamientos para obtener una concesión __________________________________________ 51

3.6 Requisitos para el servicio de Procesamiento Electrónico ____________________________ 52

3.7 Contraprestaciones ____________________________________________________________ 53

3.8 Prevalidación _________________________________________________________________ 53

3.9 Revocación de las Concesiones __________________________________________________ 54

3.10 Concesión de importaciones temporales en Remolques, Semi-remolques y Porta contenedores

_____________________________________________________________________ 55

3.11 Concesiones para Transportistas ________________________________________________ 55

3.12 Concesión de Almacenes Generales de Deposito ____________________________________ 56

4

3.13 Cuadernos Ata _______________________________________________________________ 57 CUESTIONARIO ________________________________________________________________ 58 CAPITULO IV PEDIMENTO _____________________________________________________ 59

4.1. Conceptos de pedimento _______________________________________________________ 59

4.2. Documentos Legalmente Exigibles ______________________________________________ 60

4.2.1. En importación ________________________________________________________ 61

4.2.2. En exportación _________________________________________________________ 63

4.3. Desarrollo del despacho aduanero para observar en que momento se elabora el pedimento

_______________________________________________________________________ 64

4.3.1. Recolección de guía aérea ________________________________________________ 64

4.3.2. Reconocimiento previo __________________________________________________ 64

4.3.3. Clasificación arancelaria de la mercancía __________________________________ 65

4.3.4. Recopilación de la documentación necesaria, para efectuar la operación de comercio

Exterior ______________________________________________________________ 66

4.3.5. Captura de pedimento aduanal ___________________________________________ 67

4.3.6. Pago de contribuciones __________________________________________________ 68

4.3.7. Retirar la mercancía del almacén fiscalizado _________________________________ 6

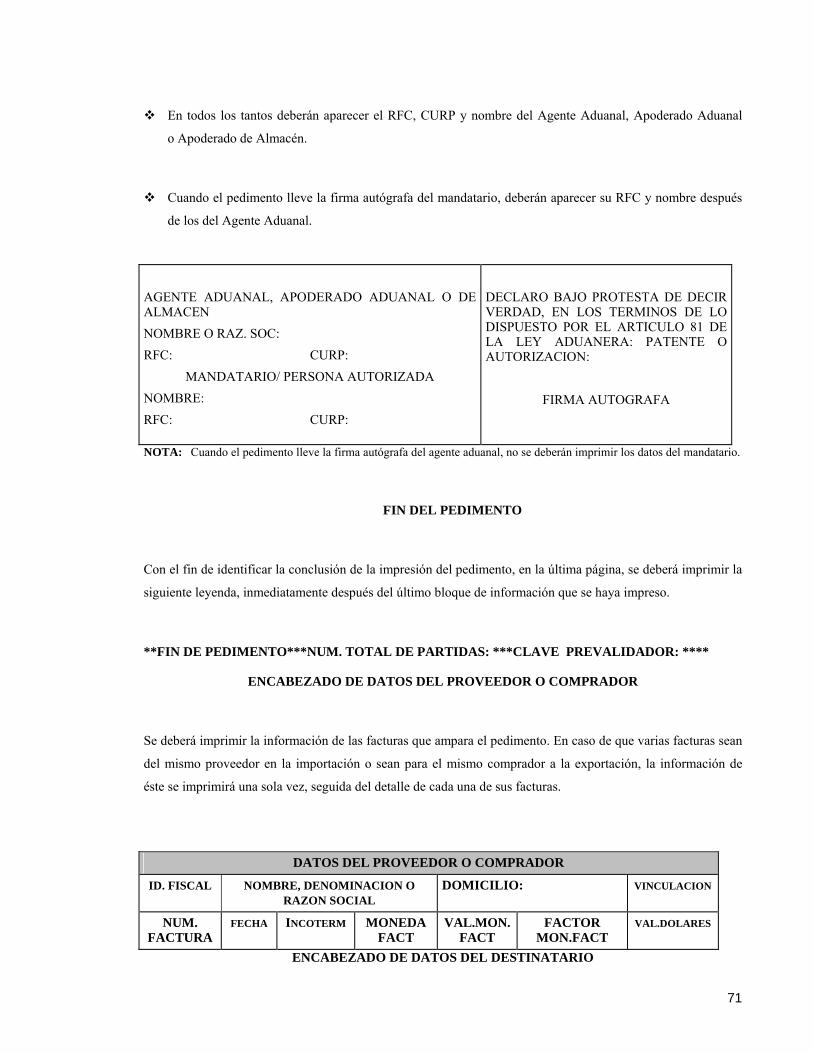

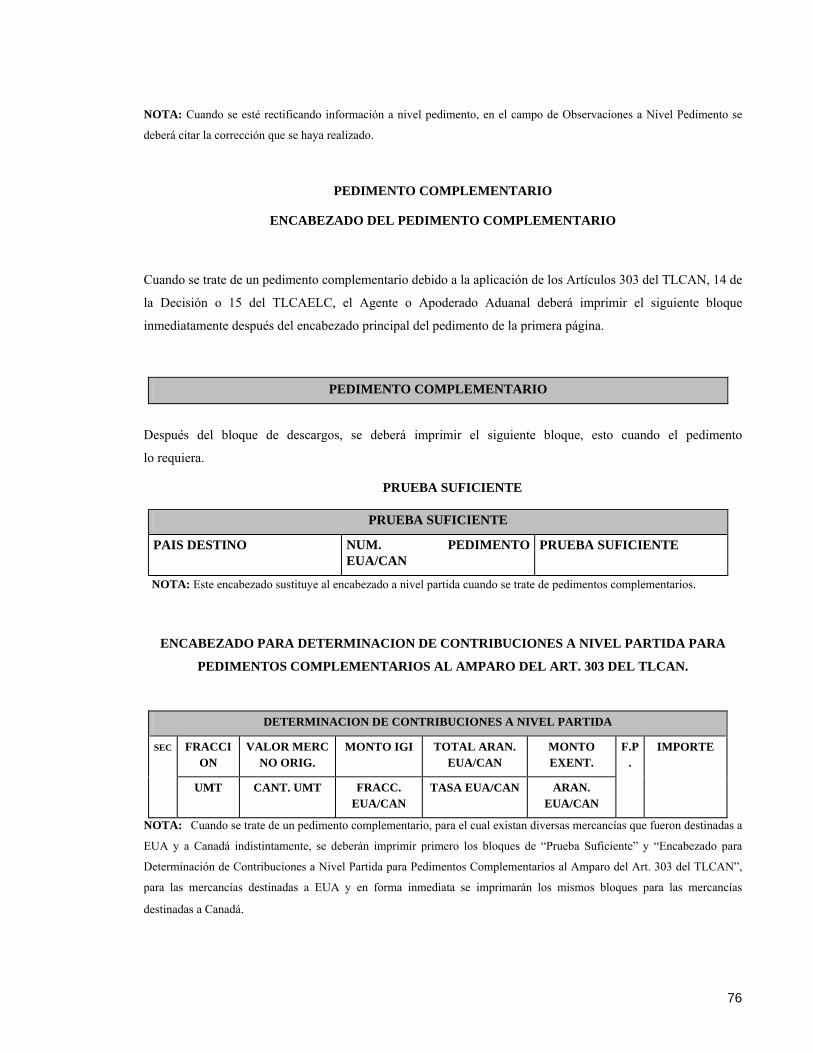

4.4 Anexo 22 _____________________________________________________________________ 69

CUESTIONARIO _______________________________________________________________ 113

CAPITULO V REEXPEDICION _________________________________________________ 114

5.1 Concepto de Franja y Región Fronteriza y Reexpedición ___________________________ 114

5.2 Requisitos para la Reexpedición de mercancías ___________________________________ 115

5.3 Reexpedición de mercancías sometidas a procesos de transformación, elaboración o reparación

__________________________________________________________________ 116

5.4 Determinación de contribuciones _______________________________________________ 116

5.5 Obligaciones para Maquiladoras ________________________________________________ 117

5.6 Requisitos para la importación de vehículos por personas residentes en la Franja o Región

Fronteriza __________________________________________________________________ 118

5.7 Información del Pedimento de Reexpedición ______________________________________ 119

CUESTIONARIO _______________________________________________________________ 122

5

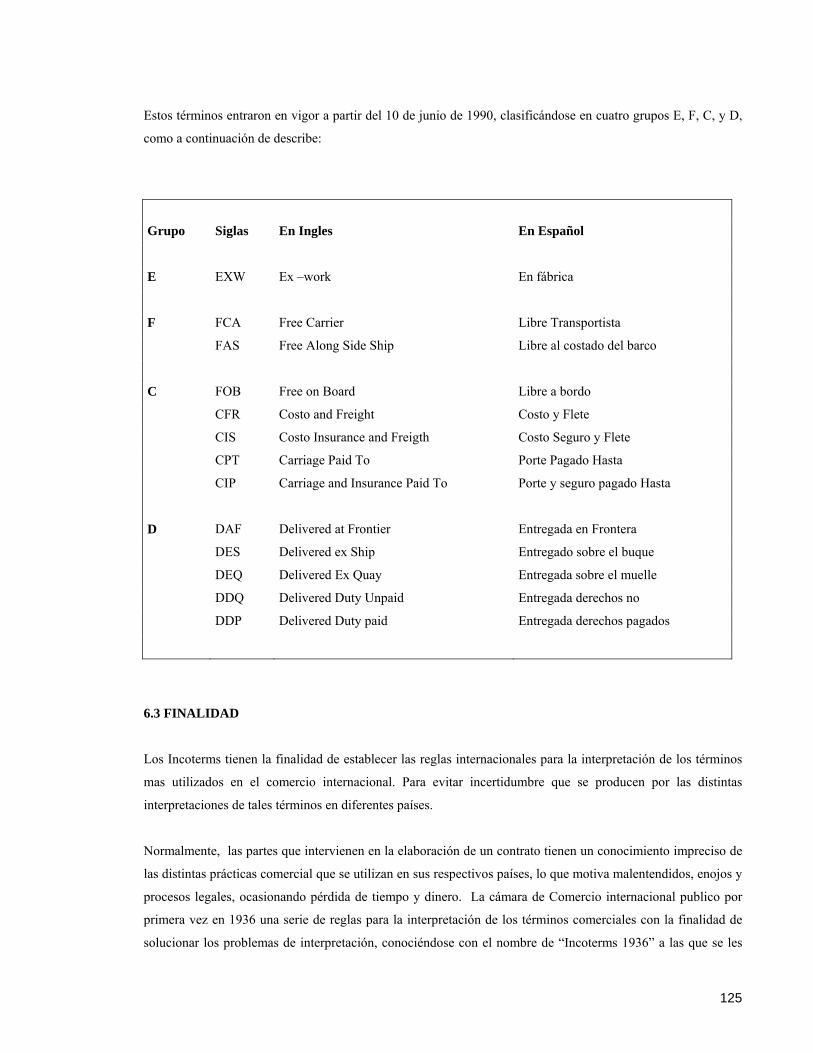

CAPITULO VI INCOTERMS ____________________________________________________ 123

6.1 Antecedentes de los Términos Comerciales ________________________________________ 123

6.2 Definición de contrato de compraventa del código civil ______________________________ 124

6.3 Finalidad ____________________________________________________________________ 125

6.4 Incoterms 2000 _______________________________________________________________ 127

6.5 Alcance _____________________________________________________________________ 127

6.6 Variantes de los incoterms ______________________________________________________ 127

6.7 Términos, sus significados y obligaciones de las partes ______________________________ 128

CUESTIONARIO _______________________________________________________________ 146

CONCLUSIONES _______________________________________________________________ 147

GLOSARIO ____________________________________________________________________ 152

BIBLIOGRAFIA ________________________________________________________________ 163

6

INTRODUCCION

En la actualidad hablar de comercio exterior en México es hablar de un tema conocido por pocos a pesar de ser

una actividad preponderante en nuestro país, debido a que la gran mayoría de nosotros directa o indirectamente

llevamos a cabo operaciones de comercio exterior.

Han transcurrido casi 13 años desde que en México entró en vigor el tratado más importante de su historia

económica; el TLCAN en el cual intervienen Canadá y EU, siendo este último el que goza de una de las

mejores economías del mundo; estos países han visto favorecidas sus relaciones comerciales con la firma de

este tratado; sin embargo México no ha sabido aprovechar los beneficios del tratado comercial como los países

desarrollados; ya que entre otros aspectos no tenemos un sistema de enseñanza que nos permita contar con

especialistas en la materia de Comercio Exterior para analizar mas a fondo todas las características y procesos

para desarrollar con éxito nuestras relaciones comerciales con el resto del mundo.

La finalidad de esta investigación es inducir a las nuevas generaciones de profesionistas al conocimiento del

campo de Comercio Exterior y así mismo poner a su alcance la información necesaria para desarrollarlo.

Es por eso que este trabajo no solamente va dirigido a estudiantes o profesionistas, sino que por haberse

realizado y redactado de una forma clara y sencilla de modo que toda persona que la lea aun no siendo

profesional encuentre en este una guía que le ayude a entender el procedimiento en cuanto a la importación y

exportación de mercancías.

En el primer capítulo se abordarán los conceptos fundamentales de Aduana y su evolución así como también

sus principales funciones y operación, para adentrarnos en materia aduanera y conocer el lugar principal donde

se llevan a cabo las importaciones y exportaciones de las mercancías que entran legalmente al país, así mismo

se conocerán las aduanas que actualmente existen en México y la forma en las que la Administración General

de Aduanas las clasifica.

La Aduana no solamente es un punto que divide una frontera y donde se revisan las mercancías que entran o

salen de un país, también necesita fundamentarse bajo ciertas reglas como lo veremos en La ley Aduanera.

En el segundo capítulo se abordará detalladamente tanto teórica como gráficamente el despacho aduanero, que

no es otra cosa más que el conjunto de actos y formalidades relativos a la entrada y salida de mercancías del

territorio nacional de acuerdo a los Regímenes Aduaneros establecidos, y en el cual participa activamente el

agente aduanal, se apreciará que si este despacho no se realiza adecuadamente se podrían presentar fuertes

sanciones como los embargos precautorios (PAMA) de mercancías y demás infracciones. Por lo que respecta al

7

capitulo tercero se identificaran diversas concesiones que establece el regulador para el manejo, almacenaje y

custodia de las mercancías.

En el capítulo cuarto presentamos al lector con toda claridad lo que es un pedimento, ¿cómo se utiliza?, ¿cuál es

su función dentro del comercio exterior? así como el llenado de los diferentes tipos.

Igualmente en el capítulo quinto se identifican las zonas o regiones fronterizas y el tratamiento que el regulador

le da a las mercancías provenientes de estas como reexpedición.

En el último capítulo conoceremos que los INCOTERMS tienen la particularidad de auxiliar para un mejor

entendimiento operativo y comercial entre las partes ya que cada uno de los términos establecen claramente

cuales serán las actividades que deben llevar a cabo tanto vendedor como comprador de mercancías.

OBJETIVO GENERAL DE LA INVESTIGACION

Con el presente trabajo se pretende despertar el interés del ambiente aduanero en nuestro país de forma sencilla,

partiendo desde el concepto general de Aduana hasta la solución de los problemas generados en la Aduana. Así

como proporcionar al lector la información suficiente relacionada para que al finalizar el mismo tenga los

conocimientos básicos para poder realizar operaciones de comercio exterior teniendo en cuenta todas las

obligaciones y derechos que estos tienen en materia aduanera.

8

CAPITULO I

LA ADUANA

OBJETIVO GENERAL DEL CAPITULO

Al término de este capitulo:

Conoceremos la importancia de las aduanas como principal instrumento del Comercio exterior y aprenderemos

que dichos conocimientos no solo se aplican en el ámbito global del Comercio sino que son útiles para la vida

diaria en los diferentes roles que adoptamos como pasajeros, profesionistas, turistas o empresarios.

Ante la apertura económica de México al Comercio Exterior a finales de los ochenta, fue indispensable

establecer un servicio aduanero que controlara la creciente entrada y salida de mercancías del país, y estas se

establecieron no solo en las fronteras sino en aquellos lugares donde la demanda comercial lo requiriera.

Se crearon diferentes métodos de control como que han recibido diferentes nombres como: selección aleatoria,

selección automatizada en los reconocimientos o dicho de otro modo el Semáforo Fiscal. Se reformaron figuras

también importantes como los Agentes aduanales cuya responsabilidad entre otras es de clasificar, determinar el

valor en aduana y verificar el origen de las mercancías, así la autoridad simplemente verifica el cumplimiento

de estas obligaciones.

Ahora tenemos Aduanas más modernas ya que estas cuentan con equipo de alta tecnología que facilitan los

procedimientos; además de sistemas de control como rayos gama, videos, etc.; y continuamente se actualizan.

Como pasajeros también hacemos uso de la Aduana cuando entramos o salimos del país ya que todo aquello

que ingresemos o extraigamos del país será sujeto de revisión y esto es posible mediante un mecanismo que

automáticamente determina si procede o no la revisión del equipaje, mejorando la detección de mercancías no

declaradas

Antes de entrar en materia te queremos dar un saludo a ti lector que al igual que nosotros cuando comenzamos

nuestro seminario, y esperamos que así sea no teníamos ni idea de lo que es el Comercio Exterior, quisiéramos

que en este primer capítulo te familiarizaras con algunos conceptos que parecen bastantes sencillos pero que son

la base para comprender mejor el contexto del Comercio Exterior

Primero y antes que nada, ¿alguna vez te has preguntado que es el Comercio Exterior? Pues yo te voy a decir

que antes de saber que es eso debemos conocer algo más importante: ¿Qué es una aduana? ¿Y porque comenzar

9

con este concepto y no con el otro? Por una sencilla razón: la entrada y salida de mercancías de un país a otros

se llama comercio Exterior y para que esta actividad se lleve a cabo debe haber un REGISTRO legal de dichas

mercancías y por eso es que necesitamos una ADUANA ya que ésta es el único recinto permitido a realizar

operaciones de entrada o salida de mercancías del país, ya que todo aquello que se importa o exporta y que no

pasa por una ADUANA se considera ilegal o de contrabando.

1.1 HISTORIA DE LA ADUANA

El origen de las Aduanas es muy antiguo, se conocieron en la India lugar en donde se considera surge la idea de

pagar impuestos por el paso de las mercancías, recaudados por el ejército de esta nación; en Grecia, las

funciones aduaneras las desarrollaban los recaudadores de impuestos tasándose las mercancías de un 2 y hasta

un 10% del valor que aquellas tenían, según la necesidad del estado, se contemplaban contribuciones a la

exportación o a la circulación de los bienes; en Atenas, el impuesto era del 2% sobre el valor de las mercancías.

En Roma, recibieron el nombre de “portorium” por haber sido en el Puerto de Ostia el lugar en donde se

establecieron por vez primera, la creación de las aduanas se le ha atribuido al virrey romano Anco Marcio y

para aquellas mercancías que no contribuían con el impuesto respectivo se les aplicaba el decomiso y la

aplicación de infracciones y sanciones para las que estaban prohibidas.

En aquella época el “portorium” era arrendado en subasta pública por periodos de cinco años, llegando a una

función de percepción directa por el estado, función que subsiste hasta nuestros días pese a los intentos

privatizadores aún latentes. Los señores feudales en la época de la Edad Media, establecieron aduanas interiores

con la finalidad de cobrar impuestos por el tránsito de las mercancías.

En España, “El Sabio” Alfonso X impuso un impuesto denominado “portazgo”.

1.2 LA ADUANA EN MEXICO

En el México precortesiano existían los “Calpixquis”, personajes pertenecientes a los señores del Anáhuac,

dedicados al cobro de tributos consistentes unos en servicios y otros en especie.

Los Pochtecas, recorrían grandes distancias proveyendo a otros pueblos distintos a los de ellos, de bienes que

intercambiaban por los que carecía la región a la que pertenecía, pagando cuotas de peaje cuando era necesario,

con cacao y oro en polvo.

Ya en el Virreinato el almojarifazgo o diezmo de mar, cuyo significado es ver o descubrir cuidadosamente una

cosa, y se instaura en esta época para cobrarse en el puerto de Veracruz. El puerto de Barra de Navidad, Jal., se

habilita para el comercio internacional y posteriormente, el de Acapulco, para el comercio entre los países de

Asia y las colonias españolas, circunstancia que sucede en la época del dominio español, así como el derecho

10

de avería que se instituyó como medida arancelaria, por los servicios de escolta que proporcionaban los buques

de guerra.

Para 1820, en la época independiente, se publican leyes aduaneras que fijan formas de pago y prohibiciones a la

entrada de tabaco, algodón en rama, fideo y encajes entre otras.

El 27 de marzo del año de 1827, se faculta legalmente a los estados para que instauren épocas de importación a

sus territorios.

El 16 de mayo del año de 1854, se expide el Código de Comercio de México contemplando la figura de agentes

de fomento que estaban comisionados en los puertos para el cobro de las contribuciones destinadas al

sostenimiento de los tribunales mercantiles existentes en esa época.

La Ley para la deuda pública y la administración de las aduanas marítimas y fronterizas se expide el 1° de enero

del año de 1856.

Se publica en el Diario Oficial de la Federación, el 19 de febrero de 1900, la creación de la Dirección General

de Aduanas, la cual tenía a su cargo 36 Aduanas distribuidas en la República y 4 zonas de gendarmería fiscal.

El 18 de junio de 1906, se delimita la jurisdicción y ubicación geográfica de cada una de las 36 Aduanas, para

ese entonces existentes. El 12 de junio de 1907, se crea la Aduana de México con una sección aduanera de

correos. En el período revolucionario se prohíbe que algunas de las Aduanas realicen funciones de despacho de

mercancías.

El 18 de abril de 1928 se publica la Ley Aduanera, la cual señala los procedimientos para realizar el despacho

de las mercancías. El 30 de agosto de 1935, se publica en el Diario Oficial de la Federación una nueva Ley

Aduanera, modificando substancialmente a la de 1928, entrando en vigor en 1936, después de aparecer la

publicación del Reglamento de la Ley Aduanera. El l8 de febrero de 139, se publica el decreto que fija las

jurisdicciones de las Aduanas con sus respectivas secciones aduaneras.

El 20 de mayo de 1949, se establecieron las facultades de los vistas aduaneros, los almacenistas, interventores y

resguardo aduanero.

En el año de 1951, se publica el Código Aduanero de los Estados Unidos Mexicanos, en el que se norma el

funcionamiento de las Aduanas del país, teniendo vigencia hasta el año de 1982, año en que se expide una

nueva Ley Aduanera y Reglamento. En 1982 entra en vigor la Ley Aduanera, reemplazando al Código

Aduanero y a la Ley de Valoración, la principal innovación que se incorpora a esta Ley es la autodeclaración,

que consiste en la declaración que el Agente Aduanal o importador firma bajo protesta de decir verdad que las

11

características, naturaleza y valor de las mercancías son el reflejo fiel de la realidad, fincando la responsabilidad

al agente y al Apoderado Aduanal de las irregularidades que se detecten en el caso del reconocimiento aduanero

de las mercancías, misma que estuvo vigente hasta el año de 1992.

1.3 LA ADUANA EN LA ACTUALIDAD

Al finalizar la Revolución Mexicana, inician los trabajos para buscar una forma de desarrollo económico que

permitiera, mediante el desarrollo del sector agrícola, sustentar las bases para desarrollar un sector industrial

menos primitivo y adecuado a la nueva época, esquema que se conoció como “Proteccionismo”, en donde los

objetivos principales de la primera etapa fueron: poner barreras a la entrada de productos extranjeros y aumentar

los ingresos fiscales.

Al iniciar la Segunda Guerra Mundial, el gobierno mexicano tuvo la necesidad de redefinir su política

proteccionista, en la cual se buscaría también el desarrollo de la industria nacional; así, durante el gobierno del

general Manuel Avila Camacho se crea una atmósfera de optimismo y se inicia la generación de la planta

industrial; como estímulo para iniciar y fomentar dicha planta, la política proteccionista utilizó las barreras

arancelarias como instrumento principal en la política económica, significando no solamente restringir el

consumo de productos importados, sino también fomentar la producción nacional.

Como complemento al establecimiento de las barreras arancelarias se estableció el permiso previo de

importación, barrera no arancelaria; el permiso de importación surgió cuando se observa que los aranceles no

podían detener el flujo de las mercancías procedentes del exterior; no obstante, no fue sino hasta el año de

11956, cuando el permiso adquirió carácter oficial como medio para racionalizar el gasto de divisas, reducir las

importaciones de bienes secundarios y dar prioridad a la compra de bienes indispensables para el desarrollo del

país, y el precio oficial, que sirvieron como principales instrumentos para el control de las importaciones.

Con la creciente sobrevaluación del peso, a partir de 1960, surgen presiones para incrementar los niveles de

protección, aumentaron la tasa de los aranceles; en 1961, se revisó la tarifa arancelaria, desglosando las

fracciones a niveles más específicos y, en 1962, se estableció una mayor congruencia en el esquema arancelario,

a través del uso de la Nomenclatura Arancelaria de Bruselas.

Durante la década de los setenta, la creciente inflación obligó nuevamente a revisar la estructura general de

aranceles, manteniéndose el criterio de aplicar gravámenes mayores a los bienes en proporción directa a su

grado de elaboración, alcanzando éstos un monto máximo de 75%, con excepción de los automóviles, que lo

tenían de 100%.Con el mecanismo implementado para el otorgamiento de permiso de importación, se buscó que

la introducción de nuevos artículos industriales contribuyeran a la máxima generación de empleos.

En 1970, se crea el programa de promoción para las exportaciones, denominado Certificados de Devolución de

impuestos (CEDIS), importación libre de insumos necesarios en la elaboración del producto exportable,

12

expansión de los créditos a corto plazo a la exportación otorgados por el FOMEX. A principios de la década de

los setenta, se crea el Instituto Mexicano del Comercio Exterior (IMCE), para coordinar las actividades del

gabinete de comercio exterior.

A finales de la década de los setenta, con las devaluaciones de 1976-1977 y los descubrimientos petroleros de

esos años, se prometía una confortable situación en la balanza de pagos, esta mejoría y la posibilidad de

incrementar las exportaciones petroleras fueron la base para iniciar una campaña para disminuir los niveles del

proteccionismo.

En los ochenta, el patrón de crecimiento de la década anterior, producto de incrementos notables en el gasto

corriente, exportaciones petroleras y disponibilidad de crédito externo, tuvo que ser modificado.

En 1982, debido a la deuda externa y a la imposibilidad de la economía para generar sus propias divisas, fue

necesario iniciar un proceso de cambio estructural que nos permitiera enfrentar una nueva realidad económica.

Hasta antes de la década de los ochenta, la economía era cerrada o protegida, pues la mayoría de las

importaciones necesitaban permiso previo y, por otro lado, los aranceles de la tarifa de la Ley del Impuesto

General de Importación fluctuaban en el rango de 0 a 100%.

Contra lo anterior, desde 1985, nuestra economía ha seguido un profundo proceso de apertura comercial.

Las reformas comerciales que se dieron en el año d 1983 y hasta mediados de 1985, dieron inicio a una

reducción de requerimientos para la obtención de los permisos previos a la importación, combinándose con un

incremento en los aranceles, que ocasionaron una protección similar, pero menos discrecional.

En junio de 1985, se liberó de permiso previo de importación a casi el 60% de las fracciones que así lo

requieran. La incorporación de México al Acuerdo General de Aranceles y Comercio (GATT), en el año de

1986, plantea desde su creación, los siguientes objetivos:

• Multilateralizar las relaciones comerciales.

• Crear normas estables para el comercio con el mundo.

• Liberar gradualmente el intercambio de las mercancías.

El resultado de esta incorporación obligo a tener niveles arancelarios del 0,5,10,15 y 35% y eliminándose los de

precios oficiales. México continúa normando su política comercial de acuerdo con las principales reglas del

desaparecido Acuerdo General de Aranceles y Comercio (GATT), hoy Organización Mundial de Comercio

(OMC).

13

Al abandonar México el modelo de sustitución de importaciones e iniciar la apertura de la economía, fue

indispensable adecuar el sistema aduanero antiguo por el que se rige en la actualidad, ya que, por varias

décadas, la orientación de la aduana había tenido niveles elevados de protección a la industria y al comercio; la

Aduana lo revisaba todo y a todos y aplicaba con rigor no solo los altos aranceles y los permisos previos, sino

que tenia una tendencia general a obstaculizar las importaciones.

A finales de la administración pasada se comenzaron a tomar las primeras medidas para la liberalización del

comercio: en primer término se redujeron sensiblemente los aranceles hasta dejarlos en los niveles aconsejados

por el GATT; se desincorporó rápidamente el sistema de permisos previos; se adaptaron varios códigos de

conducta del GATT; se publicó la Ley Reglamentaria del Artículo 131 Constitucional en Materia de Comercio

Exterior y se crearon las cuotas antidumping; se formó parte del Consejo de Cooperación Aduanera,

adoptándose la nomenclatura del Sistema Armonizado de Designación y Codificación de Mercancías

(SADCM).

Por todo lo anterior, a finales de 1989, se tomó la decisión de adscribir a dicha dependencia las estructuras de la

Subsecretaría de Ingresos para que, bajo su dirección y con mayores recursos, pudiera alcanzar el objetivo de

dicho sistema, que no fue otro que el de hacer congruente la operación de las Aduanas con las reformas que a

nuestro comercio exterior impuso la apertura económica.

Era necesario agilizar al máximo y transparentar los procedimientos de trabajo de las Aduanas; para ello se dio

la validez al principio de la autodeterminación de obligaciones, que se enunciaba formalmente en la Ley

Aduanera, pero que contradecía la realidad de la operación y aun ciertas disposiciones de la propia Ley,

invirtiéndose con esto el orden tradicional del procedimiento, iniciándose por el pago de las contribuciones,

siguiendo con el paso de la mercancía por la frontera, el puerto de mar o el aeropuerto, sin revisión, salvo en

una de cada 10 declaraciones de importación común, en una de cada 100 importaciones de la industria

maquiladora, en una de cada 30 de las exportaciones; todo ello con base en procesos selectivos a través de un

sistema computarizado.

La revisión de las mercancías o reconocimientos se fue reglamentado con la mayor precisión, para sancionar

con ejemplaridad, pero con justicia, las declaraciones fraudulentas, reservándose el fisco federal la posibilidad

de ejercitar posteriormente al despacho sus facultades de comprobación, mediante auditorías en el domicilio de

los importadores o eventualmente, durante el traslado de las mercancías. Por todo ello, se formularon las

reformas de ley correspondientes que permitieron lograr el objetivo; se crearon reglas generales y se elaboró el

Manual de Operación aduanera, que hoy aplican uniformemente todas las Aduanas del país.

Se extendió el principio de autodeterminación en todos aquellos casos en los que antes se requería de una

autorización expresa, con la finalidad de agilizar al máximo los trámites y evitar corrupción, como en el caso de

la aplicación de las exenciones, regímenes, plazos, prórrogas y otros que se dieran.

14

Se obligó a la entrega periódica de los medios magnéticos, grabados por los propios usuarios (Agentes y

Apoderados Aduanales), con la información analítica de sus operaciones, para que la captura de tales datos

fuese más precisa, oportuna y económica y la estadística de comercio exterior se formulara también puntual,

precisa y económica, situación que se ha logrado en un alto porcentaje, ya que con la estrechez que guardan los

artículos de la Ley Aduanera y las Reglas de Carácter Fiscal en materia de Comercio Exterior, en el sentido de

la autocorrección, es de dudarse que las estadísticas de la balanza comercial estén al 100% correctas.

El “Resguardo Aduanal” fue totalmente sustituido por el actual cuerpo de vigilancia denominado “Policía Fiscal

Federal”.

Con la finalidad de mejorar y depurar el almacenamiento de las mercancías se dio inicio a la privatización de

los recintos fiscales y se ajustó la normatividad correspondiente; para imposibilitar las opciones de

defraudación, se reformaron totalmente los regímenes de tránsito, de operaciones temporales y de depósito

fiscal, y se hizo obligatoria la intervención de los Agentes o Apoderados Aduanales para el despacho de las

mercancías y se sujetó a éstos a un nuevo régimen más liberal, sin tarifas fijas, con más responsabilidades

solidarias y mejor control.

Estos han sido los pasos de mayor importancia en la modernización de las Aduanas mexicanas, pero la

continuidad en el cambio estructural del sistema, la eliminación de trámites y procesos de revisión y control, el

ofrecimiento de servicios y mecanismos que promuevan y faciliten la operación, darán mayor oportunidad a los

importadores y exportadores del país en el comercio mundial.

El hablar de comercio mundial, nos debe de llevar a pensar en el comercio internacional, elemento que

indudablemente da nacimiento a la existencia de las aduanas en sus tres categorías geográficas; terrestres

cuando nos referimos a nuestras fronteras norte y sur, marítimas al referirnos en nuestros puertos, ríos, e

interiores cuando nos referimos a los aeropuertos o ferropuertos, estos últimos de reciente creación.

Hasta el año de 1989, se contaba en el país con 56 Aduanas. El 9 de marzo de 1990, se eliminan 9 Aduanas por

considerar que la recaudación y el volumen de sus operaciones no justificaba su existencia, por lo que a esa

fecha quedaron 47.

Con las reformas a la Ley Aduanera, se pone en práctica el sistema de selección automatizado, sistema de

cómputo ágil, eficiente y con mayor claridad; este mecanismo determina si la operación en trámite será o no

reconocida y el funcionario que efectuará el reconocimiento aduanero de las mercancías, implementándose un

sistema estadístico que consiste en la recopilación de datos, de ser inmediatamente remitidas a la

Administración Central de Informática Contabilidad y Glosa, para efectos de la integración de la Balanza

Comercial.

15

Se crearon las Administraciones Fiscales Regionales denominadas “CAFS”, con el propósito de descentralizar

la operación aduanera en la supervisión de las áreas operativas.

El cuerpo policiaco de vigilancia y control aduanero, denominado Resguardo Aduanal, desaparece y se

incorpora la Policía Fiscal Federal.

Se concesionaron los procedimientos de informática a una empresa particular denominada Integradora de

Servicios Operativos, S.A. (ISOSA)¹, para efectos de avanzar con el Sistema de Automatización Aduanera

Integral (SAAI), e inician las licitaciones para los servicios de almacenaje, concesionándose a empresas

particulares.

La implementación del sistema aleatorio, hoy sistema automatizado en las Aduanas contribuyó a que de manera

significante se incrementara la recaudación en un 45%.

¹ISOSA Empresa creada por la Secretaría de Hacienda y Crédito Público con el objetivo de actualizar las

aduanas del país y para lo cual se crea un fideicomiso con fondos extraídos del cobro de DTA (Derecho

Tributario Aduanero).

El Reglamento Interior de la Secretaría de Hacienda y Crédito Público se publica el 25 de enero de 1993, con el

que se faculta a las Aduanas para operar las salas de revisión en los aeropuertos internacionales dentro de su

circunscripción territorial; las Aduanas de León Guanajuato y San Luis Potosí se convierten en secciones

aduaneras.

El 20 de agosto de 1994 se establece la creación de la Aduana de Altamira, por lo que ala fecha se cuenta con

46 Aduanas y se modifica el Reglamento Interior de la Secretaría de Hacienda y Crédito Público.

Durante mucho tiempo, las Aduanas eran únicamente recaudadoras de impuestos y gendarmes fronterizos, sin

embargo, en la actualidad sus funciones se han transformado en virtud del desarrollo del comercio exterior y de

las normas aduaneras, que han dado lugar al nacimiento del derecho aduanero; así , el aspecto fiscal

recaudatorio ha pasado a un segundo término y las funciones de carácter económico y comercial, entre otras,

han adquirido preponderancia, mas aun con la globalización y formación de las uniones aduaneras.

La Ley Aduanera vigente es publicada en el Diario Oficial de la Federación el día 30 de diciembre de 1996,

entrando en vigor a partir del día 1° de enero de 1997.

El Reglamento de la Ley Aduanera, fue publicado en el Diario Oficial de la Federación el día 6 de junio de

1996, entrando en vigor ocho días después de su publicación.

El día 02 de febrero de 2006, se publica la última modificación a la Ley Aduanera.

16

1.4 LA NUEVA ADUANA

A la reforma del estado, que de propietario pasa a regulador promotor del desarrollo, corresponde una nueva

Aduana congruente con las exigencias de una globalización que integra mercancías y servicios en una

pluralidad de territorios y espacios aduaneros distintos.

La informática, las telecomunicaciones vía satélite, la compra-venta de imágenes y sonidos, los intercambios de

diseños, programas, los nuevos materiales y los servicios, revolucionan todo el instrumental de política

comercial, en donde las Aduanas ocupan un lugar de privilegio.

Se trata de una Aduana que además de ejercer las funciones aduaneras clásicas que se indicarán más adelante,

cumple otras funciones más acordes con una institución que tiene a desempeñar actividades económicas

elevadas a la categoría de factor estratégico de los procesos de desarrollo nacional.

Pueden señalarse como las características más tipificadoras de esta nueva Aduana, las siguientes:

1. Sus normas legales que la institucionalizan deben conciliar, en la medida de lo posible, los criterios de

formulación política con las categorías económicas del campo a que se aplica.

2. Esta nueva Aduana debe encontrarse permanentemente al servicio del comercio exterior, por tanto, deben

simplificarse sus regímenes aduaneros, racionalizar sus métodos, procesos y sistemas de actuación,

introduciendo en el despacho aduanero factores de agilidad por la supresión de etapas que por ser meramente

formales no responden a medida alguna de control aduanero y solo contribuyen a entorpecer el sistema

3. Desde el punto de vista estructural, la Aduana nueva debe cimentarse en un esquema organizacional

descentralizado. El funcionamiento óptimo de cualquier Aduana hoy en día exige un alto grado de

descentralización y de una adecuada delegación de funciones que permita agilizar las operaciones y regímenes

aduaneros para que actúen de acuerdo con el dinamismo actual del comercio exterior.

4. La Aduana ha debido crear nuevos métodos de trabajo que le permitan desenvolverse en un mundo de

intercambio comercial de celeridad, y los dos más importantes métodos actualmente imperantes en toda

moderna organización adueñar con los llamados “Personalización” y “Domicilización” de la Aduana.

1.4.1 PERSONALIZACION DE LA ADUANA

Se trata de identificar y clasificar a los contribuyentes, usuarios consuetudinarios; levantar la historia de cada

uno de ellos y de sus antecedentes; clasificarlos según su actividad; señalar los bienes que importan y todo otro

dato que permita tener una idea clara de los importadores habituales de la Aduana.

17

Así, el SAT se encuentra frente a un importador habitual, contribuyente cumplidor, con un excelente historial, y

así puede otorgar a él un trato preferente, ágil, con fiscalización selectiva de tarde en tarde, y dedicar toda

nuestra labor de control para otro importador que no nos merece la seguridad de aquel otro.

Se puede ejemplificar esta situación diciendo que es parecida a la de un establecimiento comercial en donde al

cliente antiguo, conocido, serio y oportuno en el cumplimiento de sus obligaciones, se le brinda toda clase de

atenciones y facilidades.

1.4.2 DOMICILIO DE LA ADUANA Y DESPACHO EN PLANTA

Esta nueva figura de la técnica aduanera que estableció el SAT en el Art.10 de la Ley Aduanera consiste en

ubicar las Aduanas en aquellos puntos en que su presencia sea ampliamente justificada, atendiendo no sólo a

posibilidades de control, sino principalmente a la prestación de un mejor servicio a los usuarios. Así, sin

debilitar el control aduanero, puede llegar a concluirse la conveniencia de situar una Aduana cerca de un polo

industrial o comercial y mantenerla en fronteras de poco movimiento.

Esta domiciliación de la Aduana opera también con base en la utilización óptima de los sistemas y medios de

transporte modernos, así, en el sistema “origen a destino” o “de puerta a puerta”, la Aduana debe ir al domicilio

empresarial del usuario, en lugar de que éste concurra a la Aduana. A los elementos anteriores, la nueva Aduana

mexicana, y en función de las necesidades que plantean tanto el GATT (OMC) como el TLCAN, debe

organizarse en torno a las siguientes premisas:

• Servicio al usuario.

• Verificación a posteriori (control inteligente).

• Control y autorización de procedimientos.

• Eficiencia.

• Simplificación.

• Flexibilidad.

• Publicidad normativa.

Complemento indispensable para un servicio público Aduanal nuevo y expedito, es la preparación y

tecnificación de los auxiliares del servicio aduanero.

Así, depositarios, transportistas, Agentes Aduanales y Apoderados deben profesionalizarse y adecuar sus

estructuras a un comercio internacional cada vez mas despersonalizado e informáticamente registrado.

18

1.5 CONCEPTO DE ADUANA

Las Aduanas son las unidades administrativas de la administración pública centralizada que dependen de la

Dirección General de Aduanas y de la Secretaría de Hacienda y Crédito Público, a través del Servicio de

Administración Tributaria.

Su definición etimológica tiene dos vertientes:

Proviene del vocablo persa divan que significa “el lugar de reunión de los administradores de finanzas” y

esta proviene a su vez del árabe al-diwan, luego paso al italiano dogana y finalizó en aduana.

Se deriva del nombre arábigo divanum que significa “la casa donde se recogen los derechos” después

empezó a llamarse divana, luego duana, concluyendo con aduana.

La Aduana es la representación física del estado nacional y el punto que separa una frontera nacional de otra.

El Consejo de Cooperación Aduanera defina a la Aduana como:

“Los servicios administrativos especialmente encargados de la aplicación de la legislación relativa a la

importación y la exportación de las mercancías y a la percepción de los ingresos públicos provenientes de los

derechos e impuestos que se aplican a las mercancías”.

Otros conceptos de Aduana:

Las aduanas son oficinas públicas administrativas establecidas en las fronteras, litorales y ciudades

importantes del país, con facultades para fiscalizar, vigilar y controlar la entrada y salida de

mercancías, así como los medios en que éstas son transportadas.

Punto que separa una frontera de otra, en la que se prestan servicios administrativos, especialmente

para aplicar la legislación relativa a la importación o exportación de mercancías y a la percepción de

ingresos públicos provenientes de los impuestos, derechos y aprovechamientos que se aplican a las

mercancías.

Es una oficina situada en los puntos fronterizos de un país donde se revisan las mercancías que

entran o salen legalmente de él y se cobran los aranceles correspondientes.

Es el organismo estatal encargado de intervenir en el tráfico internacional de mercancías, vigilando y

fiscalizando su paso a través de las fronteras del país, aplicando las normas legales y reglamentarias

relativas a la importación, exportación y demás regiones aduaneras; formando las estadísticas de este

19

tráfico; determinando y percibiendo los tributos que lo afectan u otorgando las exenciones o

franquicias que lo benefician, y cumpliendo con las demás funciones que las leyes le encomiendan.

En la actualidad, cuando el sistema clásico de regular y proteger la economía de un país mediante la imposición

de los derechos de Aduana ha desaparecido casi por completo, este tipo de contribuciones son también atacadas

mediante formas de integración regional como zonas de libre cambio, uniones aduaneras, etc., que persiguen

una libre circulación de mercancías por los territorios de los países miembros, sin que sea necesario pagar

impuestos. De esta manera la Aduana deja de ser una expresión de la soberanía nacional para transformarse

actualmente en una institución de carácter supranacional.

1.6 LAS FUNCIONES DE LA ADUANA

Las principales funciones aduaneras son controlar y fiscalizar el paso y el pago de las contribuciones al

comercio exterior en las Aduanas; así que sus funciones básicas:

• Controlar la entrada y la salida de las mercancías.

• Recaudar los impuestos al comercio exterior.

• Ejecutar la parte correspondiente a las políticas económica y comercial (por ejemplo, permitir la

importación de mercancías para el desarrollo de la industria, o el restringir la importación de productos

suntuarios).

• Ejercer la vigilancia en materia de sanidad, migración y seguridad nacional.

Las funciones colaterales a las básicas se pueden enunciar como:

1. Recaudar los tributos aduaneros.

2. Recaudar las cuotas compensatorias.

3. Formar las estadísticas del Comercio Exterior.

4. Prevenir y reprimir las infracciones y los delitos aduaneros.

5. Prevenir y reprimir el tráfico de drogas y estupefacientes.

6. Registrar los controles sanitarios y fitosanitarios.

7. Registrar el cumplimiento de las restricciones o regulaciones no arancelarias.

8. Verificar los certificados de origen de mercancías con preferencias arancelarias.

9. Controlar el uso de las mercancías bajo los regímenes aduaneros suspensivos del pago de

contribuciones al comercio exterior.

10. Impedir el tráfico de desperdicios y residuos tóxicos en cumplimiento de las legislaciones ecológicas

nacionales e internacionales.

20

1.7 PRINCIPIOS DE LA ADUANA

En la actualidad la Aduana funciona bajo ciertos principios que contribuyen al desarrollo del país:

Fomentar la competitividad de la industria.

• Crear esquemas de fomento.

Disminuir el costo regulatorio.

• Agilizar servicios fiscales y aduaneros.

• Simplificar trámites y procesos.

Transparencia y Seguridad Jurídica.

• Equipamiento.

• Supervisión de Personal.

• Automatización de procesos.

Mejorar la logística comercial.

• Modernizar y fortalecer la infraestructura.

A partir de lo anterior se han ido implementando procesos que simplifiquen la actividad de las Aduanas para

ofrecer un mejor servicio y optimizar su desempeño por ejemplo:

• Carriles exclusivos que permiten que los vehículos de carga ahorren tiempo y dinero en la revisión de

mercancías, las aduanas que cuentan con carriles exclusivos son Ciudad Juárez, Nuevo Laredo, Tijuana,

Mexicali, Nogales, Reynosa, Matamoros.

• Aduana modelo. El objetivo de este tipo de aduana es mejorar la infraestructura, los procesos, la plantilla

de personal y la interacción con el entorno necesario para el optimo funcionamiento de la aduana,

actualmente cuatro aduanas se encuentran incorporadas en esta modalidad: Manzanillo, Veracruz, Nuevo

Laredo y Reynosa.

1.8 CLASIFICACION DE LAS ADUANAS

En nuestro país existen en total 48 Aduanas, las cuales laboran en diferentes horarios según sea importación o

exportación, así mismo operan de acuerdo con su tráfico de mercancías.

Dichos horarios se encuentran listados en el Anexo 4 de las Reglas de Carácter General en Materia de Comercio

Exterior publicado en el Diario Oficial de la Federación del 8 de enero del 2004.

La clasificación de las aduanas es de acuerdo con el tráfico mediante los cuales arriban o salen del territorio

nacional:

21

1.8.1 ADUANAS FRONTERIZAS

Se ocupan del despacho de las operaciones de comercio exterior que al realizarse por tráfico terrestre, arriban o

salen del propio territorio nacional a través de las líneas o demarcaciones fronterizas que nuestro país tiene con

las naciones vecinas, principalmente con los Estados Unidos de América.

1.8.2 ADUANAS MARITIMAS

Son las que se encargan del despacho de las mercancías que arriban o salen de los puertos mexicanos

habilitados para el tráfico naviero internacional, tanto en las costas del Golfo de México como en las del

Océano Pacífico, que forman parte integrante del territorio nacional.

1.8.3 ADUANAS AEROPORTUARIAS

Son las que se encuentran establecidas en todas aquellas ciudades del país que cuentan con aeropuertos

internacionales, siendo su misión la de encargarse del despacho de todas las importaciones y exportaciones que

se realizan a través del tráfico aéreo.

1.8.4 ADUANAS INTERIORES

Se establecen en diversas ciudades de la República que se encuentran ubicadas en el interior del territorio

nacional y que, por lo tanto, no son fronteras ni puertos.

Asimismo, la Administración General de Aduanas, realiza una clasificación de las 48 aduanas que existen en el

país en: Fronterizas (sur y norte), interiores y marítimas, esto es de acuerdo a su ubicación geográfica quedando

de la siguiente forma:

1.9 UBICACIÓN DE LAS ADUANAS

México cuenta con un total de 48 Aduanas ubicadas de la siguiente forma:

19 Fronteras norte 2 Fronteras sur 17 Marítimas 10 Interiores

22

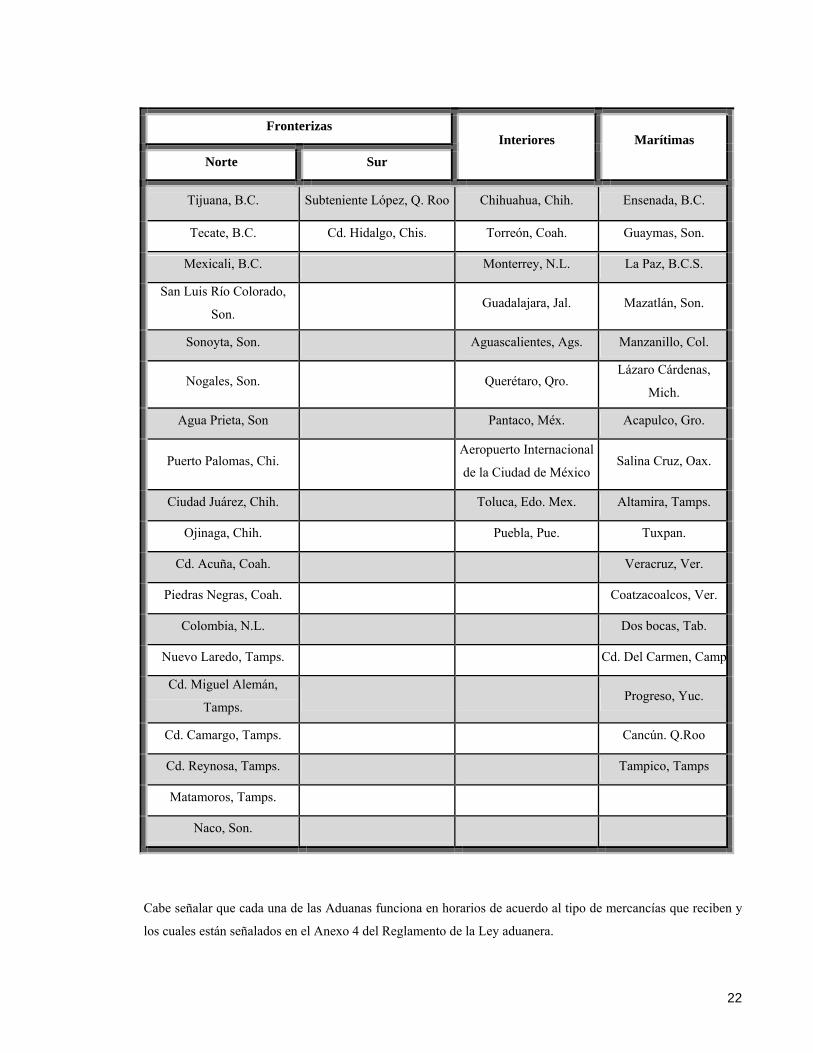

Fronterizas

Norte Sur

Interiores Marítimas

Tijuana, B.C. Subteniente López, Q. Roo Chihuahua, Chih. Ensenada, B.C.

Tecate, B.C. Cd. Hidalgo, Chis. Torreón, Coah. Guaymas, Son.

Mexicali, B.C. Monterrey, N.L. La Paz, B.C.S.

San Luis Río Colorado,

Son. Guadalajara, Jal. Mazatlán, Son.

Sonoyta, Son. Aguascalientes, Ags. Manzanillo, Col.

Nogales, Son. Querétaro, Qro. Lázaro Cárdenas,

Mich.

Agua Prieta, Son Pantaco, Méx. Acapulco, Gro.

Puerto Palomas, Chi. Aeropuerto Internacional

de la Ciudad de México Salina Cruz, Oax.

Ciudad Juárez, Chih. Toluca, Edo. Mex. Altamira, Tamps.

Ojinaga, Chih. Puebla, Pue. Tuxpan.

Cd. Acuña, Coah. Veracruz, Ver.

Piedras Negras, Coah. Coatzacoalcos, Ver.

Colombia, N.L. Dos bocas, Tab.

Nuevo Laredo, Tamps. Cd. Del Carmen, Camp

Cd. Miguel Alemán,

Tamps. Progreso, Yuc.

Cd. Camargo, Tamps. Cancún. Q.Roo

Cd. Reynosa, Tamps. Tampico, Tamps

Matamoros, Tamps.

Naco, Son.

Cabe señalar que cada una de las Aduanas funciona en horarios de acuerdo al tipo de mercancías que reciben y

los cuales están señalados en el Anexo 4 del Reglamento de la Ley aduanera.

23

1. 10 TRÁFICO Y TRANSPORTE DE MERCANCIAS

Al movimiento de mercancías de un lugar a otro se le conoce como tráfico de mercancías y también existen

diferentes tipos de tráfico

El artículo 11 de la Ley Aduanera, establece lo siguiente:

Medios de Transporte.

Marítimo

• De altura.-

a) El transporte de mercancías que lleguen al país o se remitan al extranjero.

b) Y la navegación entre un puerto nacional y otro extranjero o viceversa.

• Cabotaje.- El transporte de mercancías o la navegación entre dos puntos del país situados en el mismo

litoral.

• Mixto.- Cuando una embarcación simultáneamente realiza los de altura y cabotaje con las mercancías

que transporte, y el transporte de mercancías o la navegación entre dos puntos de la costa nacional

situados en distinto litoral o, en el mismo, si se hace escala en un puerto extranjero.

Terrestre.

• Vehículos y ferrocarril.

Aéreo.

• Avión.

Fluvial (ríos).

En nuestro país NO es común (como en Europa), realizar las operaciones de exportación a través del tráfico

fluvial.

• Pangas, barcazas.

Vía postal.

• Correo (Servicio Postal Mexicano) y empresas de mensajería y paquetería.

Otros medios de conducción.

• Cableado y tuberías.

1.11 QUIEN DIRIGE A LAS ADUANAS EN MEXICO

Como ya se mencionó anteriormente, las Aduanas son oficinas públicas administrativas, establecidas en los

lugares de entrada, salida y ciudades importantes del país (como son los puertos, las fronteras y los aeropuertos

con llegadas de vuelos internacionales, entre otros), con facultades para fiscalizar, vigilar y controlar la entrada

y salida de mercancías así como los medios en que son transportadas; también para asegurar el cumplimiento de

24

las disposiciones que en materia de Comercio Exterior hacen cumplir las leyes que son necesarias para realizar

los actos y las formalidades correspondientes a su función, y las que le son conexas, como las de seguridad

nacional, economía, salubridad, comunicaciones, migratorias, fitosanitarias, entre otras, así como recaudar

impuestos, aprovechamientos y demás derechos en materia de Comercio Exterior.

En nuestro país, México, estas entidades guardan dependencia con la Administración General de Aduanas, que

es también una entidad del Gobierno Federal dependiente del Servicio de Administración Tributaria (SAT,

órgano desconcentrado de la Secretaría de Hacienda y Crédito Público), cuya principal función, a través de las

aduanas, es la de fiscalizar, vigilar y controlar la entrada y salida de las mercancías, así como de los medios en

que son transportadas, asegurando el cumplimiento de las disposiciones que en materia de Comercio Exterior

hayan expedido la Secretaría de Hacienda y Crédito Público, así como otras secretarías del Ejecutivo Federal

con competencia para ello; coadyuvan a garantizar la seguridad nacional, proteger la economía nacional, la

salud pública y el medio ambiente, impidiendo el flujo de mercancías peligrosas o ilegales dentro de nuestro

país, además de fomentar el cumplimiento voluntario de esas disposiciones por parte de los usuarios.

1.11.1 VALORES

En la página web de la Administración General de Aduanas, www.aduanas.sat.gob.mx, se manifiesta con las

siguientes características y dice que sus valores son:

Servicio de calidad. Brindar a los contribuyentes asistencia y atención de excelencia estableciendo relaciones

de respeto que faciliten el cumplimiento de los trámites y gestiones ante el SAT.

Honestidad. Actuar con integridad, rectitud y apego a derecho, evitando la discrecionalidad en la toma de

decisiones y la generación de conductas irregulares que afecten los derechos de los contribuyentes.

Confianza. Garantizar seguridad y certeza en los contribuyentes respecto a la veracidad, objetividad, claridad,

oportunidad y estricto apego a derecho en todos los actos de la autoridad fiscal.

Productividad. Realizar las actividades que son responsabilidad del SAT de manera que se aprovechen sus

recursos en forma óptima e inteligente, que se reflejen en los resultados de la institución sin detrimento de la

calidad y oportunidad del servicio al contribuyente.

Compromiso. Cumplir consistentemente con los principios de nuestra misión y valores para alcanzar resultados

con los más altos estándares de desempeño.

Principios éticos de los servidores públicos. Lealtad, integridad, probidad, imparcialidad y justicia;

responsabilidad, respeto, vocación de servicio y excelencia.

25

1.11.2 OBJETIVOS

Así mismo da los objetivos de la Administración General de Aduanas, los cuales son:

Modernizar el sistema aduanero. Integrar procesos que permitan fortalecer el servicio, con infraestructura

para mejorar las instalaciones y la introducción de tecnología de punta para competir a nivel mundial.

Combatir el contrabando. Mediante la óptima detección y solución de irregularidades, al aplicar controles más

estrictos en el sistema aduanero, apoyados con la colaboración nacional e internacional.

Transparentar y mejorar la imagen del servicio aduanero. Con la continua profesionalización del personal y

la difusión de procesos para ofrecer al usuario un servicio íntegro.

1.11.3 MISION

El SAT establece la Misión de la Aduana la cual mencionamos a continuación:

“Controlar la entrada y salida de mercancías del país mediante un servicio aduanero íntegro, transparente,

justo y de calidad que facilite a los usuarios el cumplimiento de las disposiciones legales”.

1.12 IMPORTACION Y EXPORTACIÓN DE BIENES

La regulación aduanera tiene su razón de ser cuando la mercancía se pone en movimiento y entra y sale de los

territorios aduaneros. Es indispensable que las mercaderías se pongan en movimiento y atraviesen las fronteras

para que resulten de aplicación las prohibiciones y los tributos relacionados con la introducción y salida de las

mismas. En la terminología aduanera se utilizan las expresiones “importación” y “exportación” para referirse a

estos fenómenos y es aquí cuando la aduana controla la entrada y salida del territorio aduanero de todas las

materias primas y manufacturas para aplicar la reglamentación dictada al respecto.

IMPORTACION: Acción de introducir en un territorio aduanero una mercadería cualquiera.

EXPORTACION: Acción de hacer salir del territorio aduanero una mercadería cualquiera.

No obstante las operaciones de importación y de exportación, en general, recaen sobre bienes o servicios,

incluyendo la electricidad, las tecnologías, los planos y diseños, materia de propiedad intelectual, entre otros

intangibles.

1.13 AGENTE ADUANAL

El Comercio exterior siempre se ha caracterizado por su especialidad y complejidad, es por ello que aun cuando

existen despachos en los que no se requiere contar con Agentes Aduanales, los importadores y exportadores sí

26

necesitan contar con una figura especializada y profesional para actuar por cuenta de ellos dentro del contorno

aduanero, en ese tenor nace la figura del Agente Aduanal.

Desde el año 1885 la Secretaría de Hacienda estaba al pendiente del desempeño laboral de los Agentes

Aduanales, así como la de conceder las plazas necesarias para estos cargos y se tenía un control estricto de las

Agencias Aduanales.

Para el año 1927, durante la presidencia del general Álvaro Obregón, se reconoció la importancia de los

Agentes Aduanales en apoyo a la economía del país, por lo que en este mismo año se expidió una nueva Ley de

Agentes de Aduanas que derogó todas las disposiciones anteriores a esta fecha, estableciendo con ésta que el

carácter de Agente era para todas las personas que fueran autorizadas tanto por la Dirección General de

Aduanas como por el Ejecutivo Federal.

Los Agentes Aduanales desde esa época tenían que tener en el territorio nacional y dentro de la jurisdicción de

sus aduanas su oficina, requisito que en la actualidad necesita cubrir el Agente Aduanal para operar su patente

aduanal, llevar un libro de registro de consignación autorizado por su aduana, formar un legajo especial que

debía conservar como apéndice el libro antes mencionado, manifestar los nombres y domicilios de los

dependientes, y conservar los documentos de sus operaciones por lo menos cinco años, hecho que hasta

nuestros tiempos sigue vigente.

En la actualidad México participa activamente en la dinámica con que se mueve y transforma el mundo actual,

dentro de todos los cambios que se van dando, con una visión modernizadora que alcanza todas las áreas,

nuestro país ha retomado el camino del crecimiento como por ejemplo los Tratados de Libre Comercio,

teniendo como negociación principal, las tasas arancelarias preferenciales las cuales día con día incrementan las

importaciones y en menor grado las exportaciones.

Es por ello que en las actividades comerciales de México con el exterior la figura del Agente Aduanal, es

fundamental toda vez que es intermediario entre los importadores y exportadores extranjeros.

Es evidente que el Agente Aduanal es una de las figuras más importantes en el ambiente aduanero y con

mayores responsabilidades, toda vez que es la única persona que puede llevar a cabo los actos y formalidades

del despacho aduanero de mercancías, por cuenta de diversos importadores o exportadores, ya que los

apoderados aduanales únicamente actúan por cuenta de una empresa para la cual laboran.

En la Ley Aduanera les otorga ese derecho exclusivo, mismo que a continuación se transcribe:

“ARTICULO 40. Únicamente los agentes aduanales que actúen como consignatarios o mandatarios de un

determinado importador o exportador, así como los apoderados aduanales, podrán llevar a cabo los trámites

27

relacionados con el despacho de las mercancías de dicho importador o exportador. No será necesaria la

intervención de agentes o apoderados aduanales en los casos que esta Ley lo señale expresamente”.

Tal como lo establece el artículo anterior y por el trabajo que representa en la actividad aduanera, los Agentes

Aduanales, son una de las figuras principales del ámbito aduanero, aun cuando existen supuestos contemplados

en la Ley Aduanera, en los que no se utilizan sus servicios, como es el caso de importaciones de pasajeros, o

bien, mercancías menores de 1000 dólares, en los que se efectúa a través de un despacho simplificado de

mercancías.

Actualmente en nuestro país existen alrededor de novecientos Agentes Aduanales, la mayoría están organizados

en diversas Asociaciones de Agentes Aduanales y estás a su vez conforman la única Confederación de

Asociaciones de Agentes Aduanales de la República Mexicana, tal es el caso de la Asociación de Agentes

Aduanales del Aeropuerto de México A.C., la cual es una de las mejores asociaciones de México, por los

servicios que presta y por las personas que la conforman, la cual está integrada por 271 Agentes Aduanales.

Hasta el 31 de Diciembre del 2001, los Agentes Aduanales podrían ejercer sus funciones en las Aduanas que

desearan trabajar, bastaba únicamente con solicitarlo a la Administración General de Aduanas, sin embargo a

partir del 1 de enero 2002, sólo pueden promover el despacho de mercancías en una o hasta tres Aduanas

distintas, a la de su Adscripción, es decir, en la Aduana en la cual se le asignó su patente aduanal.

Es importante aclarar que aun cuando el Agente Aduanal sólo tiene derecho a la autorización de tres aduanas

distintas a la de su adscripción sí puede actuar en las demás aduanas del país, sólo en los siguientes supuestos:

Para promover el despacho para el régimen de tránsito interno de mercancías que vayan a ser o hayan sido

destinadas a otro régimen aduanero en la aduana de su adscripción o en las demás que tengan autorizadas.

Cuando la patente se hubiera expedido para promover única y exclusivamente el despacho de mercancías

cuyas fracciones arancelarias se autoricen en forma expresa.

En 1918 la legislación definía a los Agentes Aduanales: La persona que en legítima representación de los

dueños, remitentes o consignatarios de mercancías, gestionen habitualmente ante las oficinas aduaneras.

Jorge Witker define: “Agente de aduanas es aquel profesional, cuyos conocimientos en legislación aduanera, y

del comercio exterior lo habilitan, en las condiciones y con los requisitos establecidos por la Ley de Aduanas y

sus reglamentos, para prestar servicios a terceros, como gestor habitual, en toda clase de trámites, operaciones y

regímenes aduaneros y en todas las fases, actos y consecuencias del despacho”.

28

Agente Aduanal dentro del derecho aduanero es conceptualizado de la siguiente forma: ¨ Es la persona física

autorizada por la Secretaría, mediante una patente, para promover por cuenta ajena el despacho de las

mercancías, en los diferentes regímenes aduaneros previstos en la Ley Aduanera.¨

El Agente Aduanal Alejandro Ramos Gil, actualmente Presidente de la Confederación de Asociaciones de

Agentes Aduanales de la República Mexicana ( CAAAREM ) da la definición de Agente Aduanal la cual se

consideramos más apegada a la realidad para los agentes aduanales en nuestro país.

“Es la persona autorizada para promover por cuenta ajena el despacho aduanero de las mercancías, experto en

las disposiciones de comercio exterior, responsable solidario de la determinación de las contribuciones y ofrece

soluciones integrales de logística internacional.¨

1.13.1 LA PATENTE ADUANAL

En el diccionario Jurídico Mexicano, define al término de Patente como: la facultad otorgada por el Estado para

desempeñarlas ya sea notarios, corredores públicos, agentes aduanales.

Por otra parte el Servicio de Administración Tributaria en su página de Aduanas, define la Patente Aduanal

como: Documento expedido por la Secretaría de Hacienda y Crédito Público para el ejercicio de las actividades

relacionadas con la importación y exportación de mercancías.

En la práctica una vez que se ha cumplido con los requisitos para obtener la patente, se entregará al interesado

un documento emitido por el Administrador General de Aduanas, en el que se indicará el número de patente

designado y las Aduanas en las que podrán actuar, la cual se compone de cuatro dígitos y es personal e

intransferible.

Como ya habíamos mencionado, en la actualidad existen alrededor de 900 patentes de Agentes Aduanales, de

las cuales 271 forman la Asociación de Agentes Aduanales del Aeropuerto de México y dentro de éstas 13

tienen patente local y las 258 restantes tienen patente nacional.

Se llama patente local cuando el Agente Aduanal está autorizado para actuar únicamente en su Aduana de

Adscripción y cuando le otorgan patente nacional, significa que podrá ejercer sus funciones en diversas

aduanas, además de la adscripción.

1.13.2 REQUISITOS PARA OBTENER LA PATENTE

La legislación aduanera establece los requisitos que se deben cumplir para el otorgamiento de la patente de

Agente Aduanal, mismos que se encuentran previstos en el artículo 159 de la Ley Aduanera, siendo los

siguientes:

29

Ser Mexicano por nacimiento en pleno ejercicio de sus derechos.

No haber sido considerado por sentencia ejecutoria por delito doloso y en el caso de haber sido agente

o apoderado aduanal, su patente o autorización no hubiera sido canceladas.

Gozar de buena reputación personal.

No ser servidor público, excepto tratándose de cargos de elección popular, ni militar en servicio activo.

No tener parentesco por consanguinidad en línea recta sin limitación de grado y colateral hasta el

cuarto grado, ni por afinidad, con el administrador de la aduana de adscripción de la patente.

Tener título profesional o su equivalente en los términos de la Ley Aduanera de la materia.

Tener experiencia en materia aduanera, mayor de tres años.

Exhibir constancia de su inscripción en el Registro Federal de Contribuyentes.

Aprobar el examen de conocimientos que practique la autoridad aduanera y un examen psicotécnico.

En la actualidad y aun cuando no se establece dentro de los requisitos para obtener la patente aduanal, se

practica el examen del polígrafo, el cual es ilegal, toda vez que no se encuentra contemplado en la Ley

Aduanera.

En la actualidad Agentes Aduanales que únicamente se hacen cargo del despacho de ciertos tipos de

mercancías, sin embargo ello no significa que tengan patentes exclusivas de fracciones arancelarias, sino que lo

hacen por su experiencia en cierto tipo de mercancías para realizar dichas operaciones y evitarse futuros

problemas con las autoridades.

1.13.3 REQUISITOS PARA OPERAR LA PATENTE

El Agente Aduanal deberá cumplir con ciertos requisitos para operar su patente, en caso de incumplimiento,

tendrán como consecuencia su inhabilitación, ya sea por un mes o bien hasta que se dé cumplimiento al

requisito, de acuerdo con lo establecido en el artículo 160 de la Ley Aduanera:

I. Haber efectuado el despacho por cuenta de un mínimo de cinco personas que realicen actividades

empresariales, en el mes anterior al de que se trate.

El requisito será exigible en los primeros veinticuatro meses en que opere como agente aduanal, inhabilita

para operar al Agente Aduanal hasta por un mes.

II. Proporcionar a las autoridades aduaneras, en la forma y periodicidad que éstas determinen, la información

estadística de los pedimentos que formule, grabada en un medio magnético.

Se inhabilita para operar al Agente Aduanal hasta en tanto no se cumpla con dicho requisito.

30

III. Residir y mantener su oficina principal en el lugar de su adscripción para la atención de los asuntos

propios de su actividad, salvo en el caso de artículo 161, segundo párrafo de esta Ley.

Se inhabilita para operar al Agente Aduanal hasta en tanto no se cumpla con dicho requisito.

IV. Manifestar a las autoridades aduaneras el domicilio de su oficina para oír y recibir notificaciones en la

circunscripción de la aduana de su adscripción, y las que se realicen en ese lugar surtirán sus efectos en los

términos legales; asimismo, dar aviso a las mismas del cambio de domicilio, aun en el caso de suspensión

voluntaria de actividades. Igual obligación tendrá en el supuesto del segundo párrafo del artículo 161 de esta

Ley, por cada aduana en la que esté autorizado para operar.

Se inhabilita para operar al Agente Aduanal hasta en tanto no se cumpla con dicho requisito.

V. Ocuparse personal y habitualmente de las actividades propias de su función y no suspenderlas en caso

alguno, excepto cuando lo ordene la Secretaría o cuando haya obtenido la autorización a que se refiere el

siguiente párrafo. Las autoridades aduaneras podrán autorizar la suspensión voluntaria de actividades de un

agente aduanal, previa solicitud que éste presente por escrito y en la que señale las causas que justifiquen la

suspensión. Dicha suspensión se podrá autorizar por un plazo de tres meses prorrogables cuando exista causa

justificada para ello a juicio de la autoridad aduanera. El agente aduanal podrá reanudar sus actividades en

cualquier momento, para lo cual deberá presentar el aviso correspondiente por escrito.

La suspensión se puede autorizar por un plazo de tres meses prorrogables cuando exista causa justificada

para ello a juicio de la autoridad aduanera, reanudando sus actividades en cualquier momento, presentando

aviso por escrito, se inhabilita para operar al Agente Aduanal hasta por un mes.

El agente aduanal deberá firmar en forma autógrafa como mínimo el 35% de los pedimentos originales y la

copia del transportista presentados mensualmente para el despacho, durante once meses de cada año de

calendario, utilizando además su clave confidencial de identidad. Esta obligación deberá cumplirla, tanto en la

aduana de su adscripción, como en las distintas aduanas en que tenga autorización para actuar conforme a lo

establecido en el segundo párrafo del artículo 161 de esta Ley.

Dicha obligación se debe cumplir tanto en la aduana de adscripción como en las distintas aduanas en que

tenga autorización, inhabilita al Agente Aduanal para operar, hasta por un mes.

VI. Dar a conocer a la aduana en que actúe, los nombres de los empleados o dependientes autorizados para

auxiliarlo en los trámites de todos los actos del despacho, así como los nombres de los mandatarios que lo

representen al promover y tramitar el despacho. El agente aduanal será ilimitadamente responsable por los

actos de sus empleados o dependientes autorizados y de sus mandatarios.

Para ser mandatario de agente aduanal se requiere contar con poder notarial y con experiencia aduanera

mayor a dos años, aprobar el examen que, mediante reglas determine el Servicio de Administración Tributaria

y que solamente promueva el despacho en representación de un agente aduanal. Se entenderá que el agente

aduanal es notificado personalmente cuando la notificación de los actos derivados del reconocimiento

31

aduanero y segundo reconocimiento se efectúe con cualquiera de sus empleados o dependientes autorizados o

de sus mandatarios.

Asimismo, deberá usar el gafete de identificación personal en los recintos fiscales en que actúe; obligación que

también deben cumplir sus empleados o dependientes autorizados y sus mandatarios.

Se inhabilita para operar al Agente Aduanal hasta en tanto no se cumpla con dicho requisito.

VII. Realizar los actos que le correspondan conforme a esta Ley en el despacho de las mercancías, empleando

el sistema electrónico y la firma electrónica avanzada que le asigne el Servicio de Administración Tributaria.

Se inhabilita para operar al Agente Aduanal hasta en tanto no se cumpla con dicho requisito.

VIII. Contar con el equipo necesario para promover el despacho electrónico, conforme a las reglas que emita

la Secretaría y utilizarlo en las actividades propias de su función.

Se inhabilita para operar al Agente Aduanal hasta en tanto no se cumpla con dicho requisito.

IX. Ocuparse, por lo menos, del 15% de las operaciones de importación y exportación con valor que no rebase

al que, mediante reglas determine la Secretaría. Cuando los agentes aduanales tengan autorización para

despachar en aduanas distintas a la de su adscripción, la obligación a que se refiere esta fracción será

aplicable para cada una de las aduanas en las que operen.

La propia Secretaría podrá cambiar la obligación a que se refiere el primer párrafo de esta fracción,

autorizando, a petición de los agentes aduanales de un determinado lugar, que el servicio se proporcione en

forma rotatoria o permanente para el total de las operaciones a que se refiere esta fracción por uno o varios

agentes.

En los casos a que se refiere esta fracción, el agente aduanal tendrá derecho a una contraprestación de

$183.00 por cada operación.

Se inhabilita para operar al Agente Aduanal hasta por un mes.

X. Utilizar los candados oficiales en los vehículos y contenedores que transporten las mercancías cuyo

despacho promueva, de conformidad con lo que establezca la Secretaría mediante reglas, así como evitar que

los candados fiscales que adquiera de los importadores o fabricantes autorizados, se utilicen en contenedores o

vehículos que transporten mercancías cuyo despacho no hubiere promovido.

Se inhabilita para operar al Agente Aduanal hasta por un mes.

32

1.13.4 OBLIGACIONES, RESPONSABILIDAD Y DERECHOS DEL AGENTE ADUANAL

1.13.4.1 OBLIGACIONES

La profesión de Agente Aduanal al igual que cualquier otra profesión tiene obligaciones en su ejercicio, sin

embargo, considero que ésta es completamente excesiva, en razón de que no solamente tiene la obligación de

hacer frente a sus actos, sino que además tiene la obligación de responder por la información proporcionada de

sus clientes, ya que es su representante legal en casi todo lo que derive del despacho aduanero.