Www.referate.ro-marketing Bancar f4700

78

.NOŢIUNI GENERALE DESPRE MARKETING 1.1.Ce este marketingul ? Marketingul este acea funcţie a organizaţiei care indentifică dorinţele şi nevoile clienţilor , determina pieţele care pot fi servite cel mai bine şi concep produse , servici şi programe adecvate acestor pieţe . Totuşi , marketingul nu este doar o funcţie , ci o filozofie care îndrumă întreaga organizaţie cea a servirii clienţilor într-un avantaj reciproc. ”Obiectivul activitaţii de marketing este acela de a face vânzarea de prisos. Scopul este de a-l cunoaşte şi de a-l înţelege pe client atât de bine încât produsul sau serviciul să se potrivească cu nevoile sale şi să se vândă singur ” În literatura de specialitate , dar şi în limbajul cotidian , se foloseşte foarte des termenul de „orientare spre piaţă” . Pentru o bancă „orientare spre piaţă” termenul are următoarele semnificaţie : (I) – banca vine întâmpinarea nevoilor financiare ale clientului , adică: Indentifică noi necesităţi ale clienţilor; Remodelează produsele; Creează noi produse/serviciile; Lansează pe piaţă produsele şi serviciile solicitate (II) – banca deţine o structură organizatorică şi funcţională flexibilă , care îi permite readaptarea continuă la nevoile financiare ale clienţilor , aflate într-o evoluţie continuă . www.referat.ro

-

Upload

eboni-cristina -

Category

Documents

-

view

145 -

download

0

Transcript of Www.referate.ro-marketing Bancar f4700

.NOŢIUNI GENERALE DESPRE MARKETING

1.1.Ce este marketingul ?

Marketingul este acea funcţie a organizaţiei care indentifică dorinţele şi nevoile clienţilor , determina pieţele care pot fi servite cel mai bine şi concep produse , servici şi programe adecvate acestor pieţe .

Totuşi , marketingul nu este doar o funcţie , ci o filozofie care îndrumă întreaga organizaţie cea a servirii clienţilor într-un avantaj reciproc.

”Obiectivul activitaţii de marketing este acela de a face vânzarea de prisos. Scopul este de a-l cunoaşte şi de a-l înţelege pe client atât de bine încât produsul sau serviciul să se potrivească cu nevoile sale şi să se vândă singur ”

În literatura de specialitate , dar şi în limbajul cotidian , se foloseşte foarte des termenul de „orientare spre piaţă” . Pentru o bancă „orientare spre piaţă” termenul are următoarele semnificaţie :

(I) – banca vine întâmpinarea nevoilor financiare ale clientului , adică: Indentifică noi necesităţi ale clienţilor; Remodelează produsele; Creează noi produse/serviciile; Lansează pe piaţă produsele şi serviciile solicitate

(II) – banca deţine o structură organizatorică şi funcţională flexibilă , care îi permite readaptarea continuă la nevoile financiare ale clienţilor , aflate într-o evoluţie continuă .

www.referat.ro

Strategia de marketing înseamnă ansamblul structurat al activităţilor de marketing prin care banca urmăreşte să-şi îndeplinească obiectivele specifice.

În scopul îndeplinirii cu succes al procesului de marketing , toate băncile ar trebui:

Să indentifice pieţele care sunt cele mai profitabile pentru ele; Să analizeze nevoile clienţilor lor , atât în prezent cât şi în viitor; Să întocmească planurile de acţiune care sa asigure satisfacerea acestor nevoi.

1.2. Importanţa marketingului pentru serviciile financiar-bancare

Marketingul serviciilor , ca domeniu distinct al marketingului clasic , s-a constituit de-a lungul unui proces ce s-a manifestat şi în alte ramuri : industial , agrar , internaţional etc.

Dezvoltarea marketingului serviciilor a fost influenţată de o serie de factori specifici :

- Liberalizarea serviciilor concomitente cu restrângerea unor restricţii impuse de asociaţiiile profesionale din domeniu;

- Dezvoltarea tehnologică;- Extinderea francizei şi a leasingului , ca forme noi asimilate serviciilor;- Separarea şi automatizarea unor secţii ale întreprinderilor producătoare

etc.

Din punct de vedere al naturii activităţii , serviciile pot fi clasificate în :

- Acţiuni tangibile:

-direct asupra corpului uman;

-direct asupra bunurilor.

- Acţiuni intangibile: -prin care se procesează bunuri; -prin care se procesează informaţii.

Diferenţele care există între aceste activităţi au condus la o specializare a marketingului pentru fiecare grupă de serviciii .

Activitatea bancară se încadrează în grupa acţiunilor intangibile prin care se procesează informaţii , alături de serviciile de asigurări , juridice , de consultanţă etc.

Atitudinea băncilor în privinţa marketingului a evoluat , lent dar sigur , şi a parcurs , conform cercetătorului american Philip Kotler cinci etape :

1.Marketingul înseamnă reclamă , promovarea vânzărilor şi publicitate.

Marketingul a pătruns în domeniul bancar nu sub forma „conceptului de marketing”, ci sub cea a „conceptului de reclamă si promovare”, deoarece atragerea economiilor de la populaţie devenise concurenţială şi clienţii sau potenţialii clienţi trebuiau atraşi .

2. Marketingul înseamnă zâmbet şi atmosferă deschisă.

Băncile au înţeles treptat că este uşor să-i faci pe oameni să apeleze la o bancă , dar este mai greu să-i faci clienţii fideli. În consecinţă , ele au început să elaboreze programe menite să satisfacă clientela ; au fost amenajate sedii cu atmosferă calda şi prietenoasă .

3.Marketingul înseamnă segmentarea şi înnoire.

Băncile au descoperit, curând , necesitatea sgmentării atente şi oferirea de servicii ficărui segment . Serviciile financiare pot fi, însă , uşor de copiat şi avantajele specifice fiecărui serviciu au o viaţă scurtă . De aceea , bănciile au fost forţate să adopte o politică de înnoire a acestora.

4.Markentingul înseamnă poziţionarea pe piaţă.

Băncile trebuie să-şi analizeze posibilităţile şi să-şi aleagă o anumită poziţie pe piaţă , pentru a se deosebi de concurenţii lor , prin dimensiunii reale. Preocuparea de a deveni bancă preferată a clienţilor săi, satisfăcându-le cel mai bine necesităţiile trebuie să stea în centrul atenţiei fiecărei băncii.

5.Marketingul înseamnă analiză , planificare şi control.

Se presupune elaborarea de către bancă a unor sisteme eficiente de analiză, planificare , implementare şi control asupra activitaţiilor de marketing , utilizând potenţialul pieţelor pe care activează .

Marketingul este un proces continuu , care a evoluat în sensul satisfacerii necesităţiilor din ce în ce mai sofisticate ale clienţilor .

Din 1990 , în sectorul financiar-bancar din România au avut loc numeroase schimbări . Băncile şi-au deschis porţile câtre populaţie , au introdus numeroase produse şi servicii noi (de exemplu, internet-banking) , s-au stabilit noi procese (de exemplu , sistemul de compensare) , au apărut noi reglementări , băncile străine au deschise sucursale , a fost modernizată tehnologia informaţională .

În România , continuă tranziţia către o economie de piaţă . Este vital că băncile să aibă o mai accentuată orientare către marketing , deci , către client,pentru a-şi asigura o cotă pe piaţă cât mai bună .

2. MEDIUL DE MARKETING

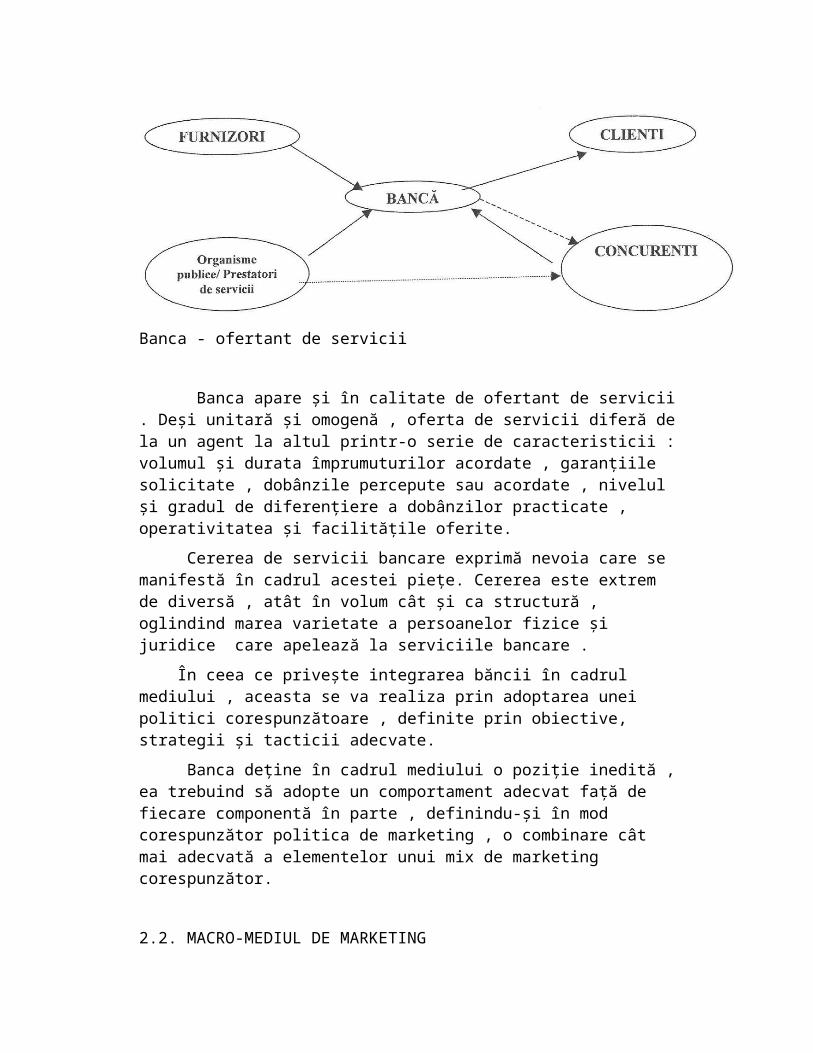

Prin mediul de marketing se înţelege agenţii şi forţele (altele decât cele de marketing) care influenţează capacitatea unei organizaţii de stabilii şi menţine legături de afaceri profitabile cu clienţii săi .

Operaţiunile finaciar-bancare legate de utilizarea şi circulaţia cât mai eficientă disponibilităţilor băneşti din economie , realizate pe baze contractuale , se desfăşoară într-un cadru complex , clienţii ocupând un cadru central . Băncile se plasează în poziţia de intermediar faţă de aceşti clienţii . Banca apare în raport cu acelaşi client , atât în calitate de beneficiar (al disponibilităţilor băneşti) cât şi de furnizor (de produse şi servicii bancare).

Sunt două etape aspecte majore de luat în considerare de către cei ce se ocupă de marketingul serviciilor financiar-bancare . În primul rând trebuie să se gândească la piaţa serviciilor financiar-bancare şi impactul pe care legile , reglementările şi concurenţa pot să le aibă în planificarea viitoare . În al doielea rând , ei trebuie să analizeze mediul organizaţiei şi să examineze orice aspect care poate avea un impact într-o afacere.

Mediul de marketing poate avea doua componente : micro şi macro – mediul de marketing

2.1.MICRO-MEDIUL DE MARKETING

Micro-mediul de marketing este format din acei factori care influenţează direct capacitatea băncii de servire a clientelei .

Micro-mediul băncii cuprinde pe lângă clienţii si furnizori de echipamente prestatori de servicii şi furnizori de forţă de muncă.

Clienţii

Clienţii alcătuiesc cercul firmelor , instituţiilor , persoanelor fizice cărora le sunt adresate produsele băncii . Reprezentând cea mai importantă componentă a micro-mediului băncii , clienţii ocupă un loc central în tematica studiilor de marketing , acestea fiind axate pe cunoaşterea nevoiilor , a cererii , a comportamentului de cumpărare .

Sarcina marketingului într-o organizaţie este de maximiza cererea pentru produsele sau serviciile organizaţiei . Pentru aceasta , nevoile clienţilor trebuie satisfăcute astfel încât să nu fie tentaţi să atenteze la alţi furnizori , în timp ce clienţi altor băncii trebuie convinşi să-şi schimbe preferinţele.

Furnizorii

Furnizorii unei organizaţii pot afecta afaceriile acesteia . În serviciile financiar-bancare unul dintre furnizorii importanţi este cel ce asigură tehnologia informaţională . Hardware , software , sisteme de comunicaţie , sistemele informaţionale consultantă , cei ce asigură aceste sisteme , toţi au jucat un rol în instalarea si operarea în acest domeniu.

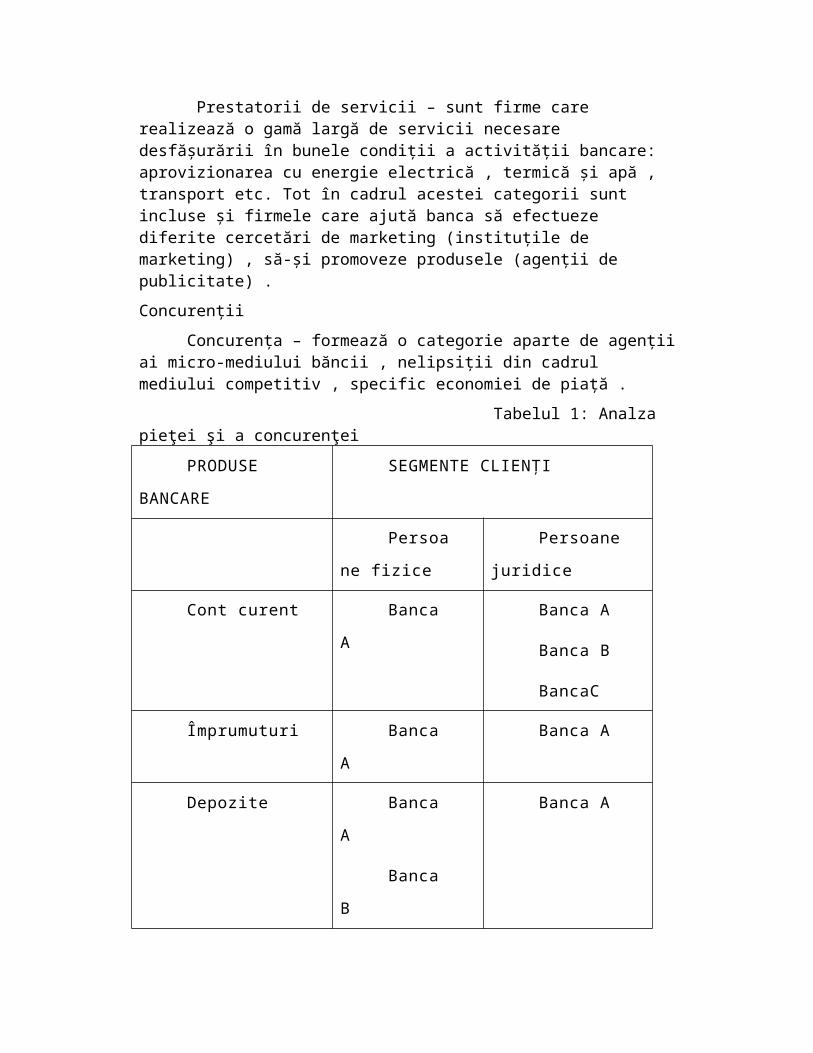

Prestatorii de servicii

Prestatorii de servicii – sunt firme care realizează o gamă largă de servicii necesare desfăşurării în bunele condiţii a activităţii bancare: aprovizionarea cu energie electrică , termică şi apă , transport etc. Tot în cadrul acestei categorii sunt incluse şi firmele care ajută banca să efectueze diferite cercetări de marketing (instituţile de marketing) , să-şi promoveze produsele (agenţii de publicitate) .

Concurenţii

Concurenţa – formează o categorie aparte de agenţii ai micro-mediului băncii , nelipsiţii din cadrul mediului competitiv , specific economiei de piaţă .

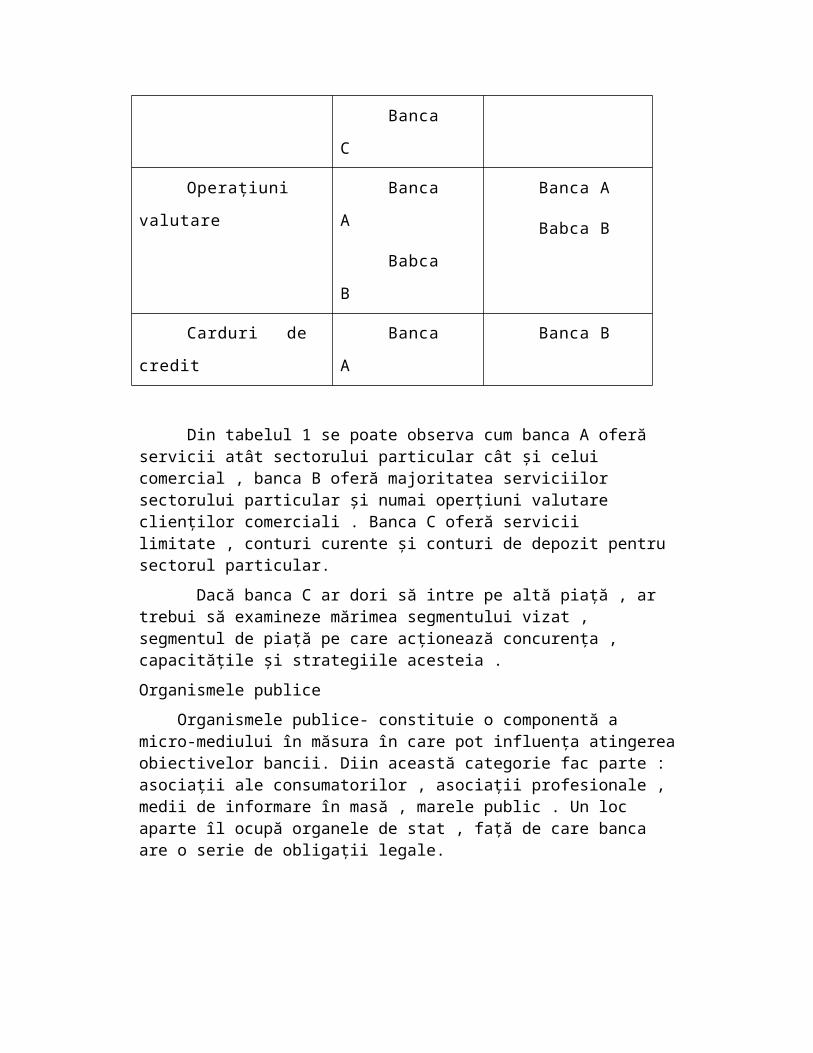

Tabelul 1: Analza pieţei şi a concurenţei

PRODUSE

BANCARE

SEGMENTE CLIENŢI

Persoane

fizice

Persoane

juridice

Cont curent Banca A Banca A

Banca B

BancaC

Împrumuturi Banca A Banca A

Depozite Banca A

Banca B

Banca C

Banca A

Operaţiuni

valutare

Banca A Banca A

Babca B Babca B

Carduri de credit Banca A Banca B

Din tabelul 1 se poate observa cum banca A oferă servicii atât sectorului particular cât şi celui comercial , banca B oferă majoritatea serviciilor sectorului particular şi numai operţiuni valutare clienţilor comerciali . Banca C oferă servicii limitate , conturi curente şi conturi de depozit pentru sectorul particular.

Dacă banca C ar dori să intre pe altă piaţă , ar trebui să examineze mărimea segmentului vizat , segmentul de piaţă pe care acţionează concurenţa , capacităţile şi strategiile acesteia .

Organismele publice

Organismele publice- constituie o componentă a micro-mediului în măsura în care pot influenţa atingerea obiectivelor bancii. Diin această categorie fac parte : asociaţii ale consumatorilor , asociaţii profesionale , medii de informare în masă , marele public . Un loc aparte îl ocupă organele de stat , faţă de care banca are o serie de obligaţii legale.

Banca - ofertant de servicii

Banca apare şi în calitate de ofertant de servicii . Deşi unitară şi omogenă , oferta de servicii diferă de la un agent la altul printr-o serie de caracteristicii : volumul şi durata împrumuturilor acordate , garanţiile solicitate , dobânzile percepute sau acordate , nivelul şi gradul de diferenţiere a dobânzilor practicate , operativitatea şi facilităţile oferite.

Cererea de servicii bancare exprimă nevoia care se manifestă în cadrul acestei pieţe. Cererea este extrem de diversă , atât în volum cât şi ca structură , oglindind marea varietate a persoanelor fizice şi juridice care apelează la serviciile bancare .

În ceea ce priveşte integrarea băncii în cadrul mediului , aceasta se va realiza prin adoptarea unei politici corespunzătoare , definite prin obiective, strategii şi tacticii adecvate.

Banca deţine în cadrul mediului o poziţie inedită , ea trebuind să adopte un comportament adecvat faţă de fiecare componentă în parte , definindu-şi în mod corespunzător politica de marketing , o combinare cât mai adecvată a elementelor unui mix de marketing corespunzător.

2.2. MACRO-MEDIUL DE MARKETING

Mediul social

Mediul social- care se referă la schimbarile demografice , culturale şi ale stilului de viaţă, la schimbările de atitudine şi de percepţie ale consumatorilor. Organizaţiile trebuie să monitorizeze tendinţele demografice , să marcheze impactul lor probabil si a decide asupra acţiunilor necesare . Absenţa acestora poate crea probleme organizaţiei .

În general , populaţia se împarte în şase grupe de vârstă distincte:

- Preşcolari;- Şcolari;- Adolescenţi;- Adulţi tineri între 25-40 ani;- Adulţi de vârstă mijlocie între 40-65 ani;- Adulţi vârstnici peste 65 ani.

Necesităţile în privinţa serviciilor financiar-bancare ale acestor categorii distinctepot să difere considerabil . Copii vor avea foarte puţine cerinţe , cu excepţia unui carnet de economii ; necesităţile unei persoane se vor schimba , de regulă , când acesta va începe universitatea sau serviciul , la acest stadiu de de vârstă o bancă devine mai prezentă . Este importantă atragerea populaţiei de o vârstă tânără , întuncât acestea va determina fidelitatea şi dependenţa faţă de bancă şi va încuraja clienţii să folosească tot mai multe servicii , o dată cu schimbarea stilului lor de viaţă .

Prin continuarea procesului de tranyiţie la o economie de piaţă , dorinţele oamenilor , nevoile şi percepţiile lor se vor modifica . Mulţi vor avea un venit disponibil mult mai mare – se vor gândi la cumpararea unui apartament sau a unei vile , interesul faţă de consum vor creşte , după cum va creşte şi disponibilitatea acestora , oameni vor dori să călătorească mai des , acest lucru devenind mai uşor . Ei vor dori , de asemenea , să-şi facă rezerve pentru pensie.

Mediul tehnologic

Băncile sunt cei mai mari utilizatori de tehnologie informaţională . În ultimi ani au avut loc numeroase schimbări în toate domeniile tehnologiei informaţionale. Aceasta înseamnă că băncile pot să-şi schimbe complet modul în care îşi desfăşoară afacerile:

pot introduce noi canale de distribuţie , noi procese şi produse care se potrivesc acestora.

Tehnologia va avea întotdeauna un impact enorm asupra sectorului serviciilor financiar-bancare . Din punct de vedere a marketingului , departamentele specializate trebuie să-şi alcătuiască planuri şi strategii care să răspundă oricăror schimbări de comportament , ca rezultat al impactului tehnologiei.

Economia continuă să se dezvolte , iar cererile clienţilor vor deveni mai sofisticate . Clientul persoană fizică va prefera să folosească bancomatul , în loc de vizita la bancă . Nevoile persoanelor juridice se vor dezvolta după cum propiile lor afacerii se vor extinde şi vor deveni mai eficiente . Pentru a servi în întâmpinarea acestor clienţii , băncile vor instala sisteme care vor asigura nivelul cerut al serviciilor , rapid şi eficient .

Mediul economic

Evoluţia economiei naţionale şi a celei internaţionale vor afecta orice afacere , fie direct , fie indirect .

Creşterea economică, inflaţia , balanţa de plăţi , fluctuaţiile cursuluui valutar , rata dobânzii, nivelul somajului , venitul consumatorului şi sănătatea sunt toate domeniile care pot afecta activitatea bancară . Cei care lucrează în domeniul marketingului trebuie să acorde o mare atenţie tendinţelor privind evoluţia veniturilor şi cheltuielilor consumatorului. Veniturile disponibile pot avea efect asupra activitaţii bancare ; clienţii pot să nu fie capabili să-şi plătească datoriile existente , cei care economisesc pot să nu aibă un capital suficient de mare de investit . Departamentul de marketing trebuie să aibă o viziune clară asupra produselor şi serviciilor de care publicul are nevoie .

Mediul legislativ

Înaite de luarea unor decizii majore de marketing , o organizaţie trebuie să ia în considerare mediul legislativ , orice reglementare legată de sectorul bancar.

Banca Naţională decide ce organizaţii pot opera ca bănci , emite reguli pentru garantarea licenţelor şi monitorizează operaţiunile bancare .

În 1998 , a fost emisă „Legea bancară” (Legea 58/1998) pentru reglementarea activităţii băncilor comerciale . Ea cuprinde :

- Dispoziţii generale pentru sectorul bancar;- Activităţii permise băncilor , precum şi tranzacţii interzise;- Autorizarea băncilor , organizarea şi conducerea acestora ;- Documente contractuale şi evidente contabile;- Reguli de sancţionare;- Măsuri de supraveghere şi administrarea a băncilor.

Reglementările Uniunii Europene

BNR şi celelalte băncii au posibilitatea să implementeze reglementări şi sistemele care iau în considerare directivele Uniunii Europene . În cele din urmă , beneficiile vor

apărea în momentuladerării la UE când România va fi deja aliniată la standardele acesteie . Reglementările vizează preţurile serviciilor financiar-bancare , sistemul de distribuţie cu amănuntul şi piaţa asigurărilor .

Mediul concurenţial

În februarie 1996 , a fost emisă „Legea concurenţei” care stabileşte cadrul legal privind înfiinţarea Biroului şi Consiliului Concurenţei , indentificare practicilor neconcurenţiale , procedurile de investigare şi decizie, sancţiunile ce se vor aplica.

2.3.ANALZA COMPORTAMENTULUI CLIENTULUI-PERSOANE FIZICE

Înţelegerea necesităţilor individuale pentru serviciile financiar-bancare ajută nu numai la dezvoltarea şi vânzarea produselor şi serviciilor , dar este şi o cheie pentru crearea serviciilor generale pentru clienţii , pentru grija faţă de aceştia .

Clientul este o persoană care foloseşte servicile sau produsele unei băncii.

Toţi clienţii sunt importanţi pentru o bancă , indiferent dacă ei apelează la serviciile sale o dată sau de mai multe ori . Fiecare client trebuie să aibă un anumit sentiment de satisfacţie care îl determină să folosească mai multe servicii şi să devină client fidel pe termen lung .

Este vital pentru o bancă , ca personalul acesteia să înţeleagă necesităţile şi motivaţiile individului , precum şi orice altceva ce poate să influenţeze deciziile sale referitoare la tranzactii .

Printre factorii care influenţează comportamentul cumpărătorilor se pot enumera :

*Factorii culturali

Factori culturali- care sunt asociaţi credinţelor de bază , eticii , moralei, limbajului , tendinţelor artistice , fidelităţii , valorilor personale şi tradiţiilor . Din punct de vedere al băncii toţi aceşti factori pot influenţa atitudinea persoanelor de economisi , a cheltui sau a împrumuta.

*Factorii sociali

Factorii sociali- influenţele culturale pot fi afectate , de asemenea , de numeroase grupuri sociale care au impact direct şi indirect asupra convingerilor de bază şi a valorilor , fiind interpretate şi aplicate în diferite circumstanţe . Aceste grupuri de influenţă sunt denumite de specialişti în marketing „grupuri de referinţă”, deoarece cumpărătorii apelează la ei pentru sfat sau pentru împărtăşirea experienţei .

Grupurile de referinţă pot consta din : familie , prieteni, colegi , comunităţii religioase sau grupuri profesionale . Grupul cu influenţă cea mai mare este familia şi prin tradiţie , aceasta poate avea o puternică influenţă asupra comportamentului clientului .

„Am cumpărat aceasta deoarece mama mea obişnuia să o facă ...”

Influenţa familiei porneşte de la părinţi.

Rolul familiei variază foarte mult în lume şi trebuie determinate caracteristiciile vietii particulare.

De exemplu , în România , populaţia rurală poate avea atitudini foarte diferite de cei care locuiesc în zone urbane .

Prin înţelegerea influenţei potenţiale a grupurilor de referinţă , specialişti în marketing pot face paşi în reducerea sau neutralizarea impactului negativ . Proiectarea imaginii băncii ca o organizaţie demnă de încredere , plină de grijă profesională , poate avea acelaşi efect ca amplificarea beneficiilor unui anumit serviciu .

*Factorii personali

Factorii personali- care pot influenţa procesul de cumpărare sunt : vârsta , ocupaţia , etapa din ciclul de viaţă şi schimbările în stilul de viaţă .

Pe moment , o persoană poate folosi facilităţile unei bănci dacă stilul sau de viaţă îi dictează acest lucru . Totuşi , într-o economie care se schimbă rapid , stilul de viaţă , percepţiile , nevoiile şi dorinţele se vor schimba , de asemenea şi clienţii , persoane fizice vor avea nevoie şi vor dori din ce în ce mai mult să apeleze la produsele bancare .

Oameni vor avea diferite nevoi de-a lungul duratei de viaţă ; tipul facilităţilor bancare pe care le solicită , vor varia de-a lungul diferitelor stagii ale vieţii lor .

De exemplu : o persoană tânără , singură este mai interesată de modă , călătorii , acţiunii mondene ; de aceea , ea va cheltui mai degeaba , nu va economisi . Un cuplu proaspăt căsătorit îşi va cumpăra o casă , bunuri de folosinţă îndelungată , maşină etc.. ,fiind un exemplu mai deschis spre împrumuturi şi punând , poate şi puţin deoparte pentru viitor . Un cuplu matur , care nu mai are cheltuieli importante privind întreţinerea copiilor , are o perioadă cu un venit disponibil mai mare , dorind , să economisească sau să investească pentru pensie .

Factori economici

*factorii economici – care influenţează deciziile unei persoane sunt : veniturile disponibile , economiile şi mijloacele fixe , datoriile , puterea de împrumut şi atitudinea în ceea ce priveşte cheltuirea şi economisirea .

S-a arătat că există o mare diferenţă între clase , în funcţie de venit , referitoare la comportamentul faţă de serviciile financiar-bancare .

- oamenii cu un venit mai scăzut de venituri îşi fac planificarea pe termen scurt şi vor solicita lichidităţii mai mari şi economii cu risc redus;

- oamenii cu venituri mai mari , tind să facă economii şi investiţii pe termen lung şi să folosească mai multe facilităţile de creditare .

Această informaţie este valoroasă pentru cei din departamentul de marketing , deoarece le permite să segmenteze şi să definească , în mod realist , grupurile în funcţie de obiectivele fixate în privinţa produselor sau serviciilor .

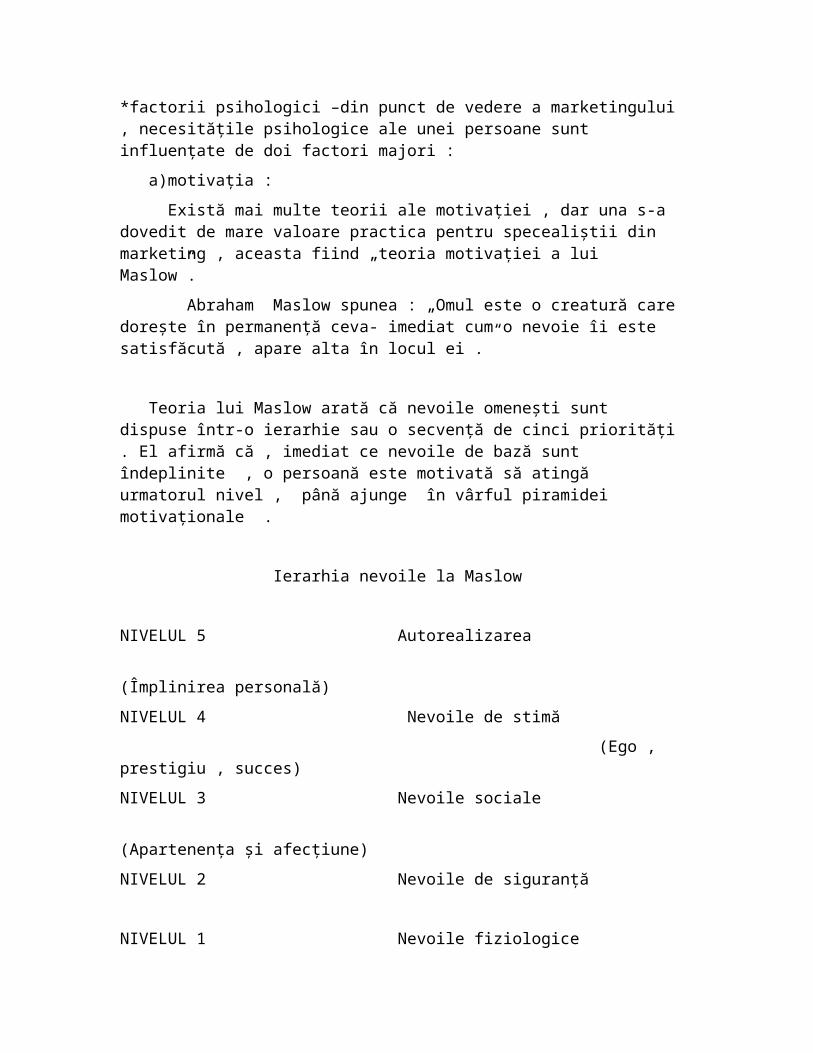

Factori psihologici

*factorii psihologici –din punct de vedere a marketingului , necesităţile psihologice ale unei persoane sunt influenţate de doi factori majori :

a)motivaţia :

Există mai multe teorii ale motivaţiei , dar una s-a dovedit de mare valoare practica pentru specealiştii din marketing , aceasta fiind „teoria motivaţiei a lui Maslow”.

Abraham Maslow spunea : „Omul este o creatură care doreşte în permanenţă ceva- imediat cum o nevoie îi este satisfăcută , apare alta în locul ei .”

Teoria lui Maslow arată că nevoile omeneşti sunt dispuse într-o ierarhie sau o secvenţă de cinci priorităţi . El afirmă că , imediat ce nevoile de bază sunt îndeplinite , o persoană este motivată să atingă urmatorul nivel , până ajunge în vârful piramidei motivaţionale .

Ierarhia nevoile la Maslow

NIVELUL 5 Autorealizarea

(Împlinirea personală)

NIVELUL 4 Nevoile de stimă

(Ego , prestigiu , succes)

NIVELUL 3 Nevoile sociale

(Apartenenţa şi afecţiune)

NIVELUL 2 Nevoile de siguranţă

NIVELUL 1 Nevoile fiziologice

(Mâncare , băutură , adăpost)

Care este valoarea practică a acestei ierarhizări pentru cei care se ocupă de marketing ?

Provocarea - înseamnă ieşirea în întâmpinare nevoilor şi aşteptărilor clienţilor pentru fiecare nivel al piramidei , până la cel puţin aceeaşi extensie ca şi a concurenţei , sau chiar depăşind-o pentru un segment imortant pentru bancă .

Posibilităţile - oferite de ierarhia motivaţiilor sunt cele capabile să prezică nevoile viitoare de-a lungul ciclurilor de viaţă ale consumatorilor ; ele trebuie să fie capabile să proiecteze produse şi variante ale acestora pentru întâmpinarea nevoilor şi a aspiraţiilor crescute .

Nivelul 2 – „nevoia de siguranţă” a numerarului poate fi satisfăcută prin depozite într-o bancă . „Nevoia de siguranţă” ar putea fi reducerea riscurilor de a purta cu sine mari sume de bani , în numerar , pentru a face plăţi ; ea ar putea fi satisfăcută prin cardul de debit.

Nivelul 3 – „nevoile sociale” sunt satisfăcute atunci când individul devine client al unei bănci de încredere.

Nivelul 4 – „nevoia de apreciere” se realizează în momentul în care individul are suficiente fonduri depuse în bancă .

Nivelul 5 – „împlinirea personală” este obţinută prin realizarea gradelor de libertate financiară , de care nu se bucura oricine .

b) percepţia

Reacţia unei persoane este foarte mult influenţată de percepţia ei privind o situaţie sau un produs . Oamenii pot avea percepţii diferite referitor la acelaşi lucru . Percepţia este , în mod esenţial , formată dintr-o combinaţie a părerilor personale , a informaţiei cunoscute şi o judecată a valorilor .

Deosebit de important pentru cei care se ocupă de marketing este faptul că percepţia implică o judecată a valorilor relative pentru cel care percepe . Este important de apreciat că valoarea percepută a unui articol , de către o anumită persoană , nu este uneori , legată de cost sau de întrebuinţare .

Înţelegerea percepţiilor clienţilor poate fi de valoare foarte mare pentru cei care se ocupă de marketingul serviciilor financiar-bancare , intr-un cât o activitate de marketing eficientă poate schimba percepţia sau poate mări valoarea percepută punând-o de acord cu motivaţia , ducând la creşterea cererii pentru un anumit produs de către un anumit grup .

2.4.ANALIZA COMPORTAMENTULUI CLIENTULUI – PERSOANE JURIDICE

Cei care lucrează în domeniul marketingului trebuie să fie foarte conştienţi de faptul că pot exista diferenţe majore în comportamentul de cumpărare şi procesul de luare a deciziei la diferite organizaţii .

Aspectele fundamentale de către băncile trebuie să ţină cont atunci când îşi vând serviciile şi produsele clienţilor comerciali .

Necesităţile consumatorului comercial sunt , de obicei , mult mai complexe decât ale unei persoane , de aceea , e mult mai dificil de satisfăcut ;

Anumiţi clienţi necesită tratament special; Relaţiile de succes cu clientul persoană juridică pot fi dificil de construit şi

costisitor de întreţinut ;

Clientul comercial solicită băncii să aibă cunoştinţe generale despre activitatea sectorului în care acesta activează şi cunoştinţe particulare despre propria sa firmă.

Factorii care influenţează comportamentului clientului persoană juridică

Există o gamă largă de factori care pot determină atitudinile persoanelor şi ale organizaţiilor referitoare la serviciile financiar-bancare .

1. Mărimea firmei

Mărimea firmei va avea impact aspura comportamentului de cumpărare al acesteia.

2.Sectorul economic

Sectorul economic căruia îi aparţine organizaţia este important în marketing , intr-un cât sectoarele diferite pot reacţiona şi se pot comportă în diferite moduri .

3.Stilul de conducere

4. Poziţia factorului de decizie al firmei

5. Poziţia financiară şi comercială a firmei

6. Statutul firmei

7. Vârsta persoanelor din echipa de conducere şi profesionalismul lor;

8.Tipul acţionarilor şi aspiraţiile lor;

9. Dorinţele firmei ;

10.Natura firmei şi amplasarea ei geografică

11. Climatul economic la acel moment

Organizaţiile vor folosi serviciile şi podusele unei băncii pentru :

Împrumuturi; Obţinerea unui venit sub formă de dobândă , din banii pe care îi deţine; Transfer de bani; Gestionarea riscului pentru propriile afaceri; Nevoia de informaţii financiare; Nevoia de consultanţă sau de o anume expertiză în domeniul finciar –

bancar;

Conform legilor privind organizarea şi funcţionarea societăţilor comerciale, pentru desfăşurarea activităţilor , acestea trebuie să aibă cont bancar .

2.5. ANALIZĂ COMPORTAMENTULUI CONCURENŢIAL

Orice organizaţie trebuie să cunoască cinci aspecte despre concurenţii lor:

1.Cine sunt concurenţii ?

Majoritatea organizaţiilor ar trebuie să cunoască ar trebu să cunoască numele principalilor concurenţi din domeniul vânzărilor aceloraşi servicii . Pentru cei ce activează în domeniul marketingului , este important să observe că băncile care au strategii simiare cu propria lo bancă vor fi concurenţele cele mai apropiate şi mai puternice .

2. Care sunt punctele lor slabe şi tari ?

O bancă are nevoie să adune informaţii despre strategia , obiectivele acestora , punctele lor slabe şi tari şi de asemenea , reacţiile lor posibile la politicile băncii .

Identificarea strategiilor concurenţiilor

O bancă are nevoie de informaţii detaliate privind caracteristicile şi calitatea serviciilor concurenţilor , caracteristiciile serviciilor pe care le oferă, mixul de marketing , standardul de servicii asigurate clientului , preţul , modalităţile de sponsorizare şi orice campanie de reclamă şi promovare pe care le desfăşoară .

STRATEGII CONCURENŢIALE

Pentru câştigarea avantajului competitive , o bancă trebuie să reuşească amplasarea produselor şi serviciilor sale în conştiinţa clienţilor , mai rapid decât concurenţa .

Fiecare bancă trebuie să-şi elaboreze o strategie adecvată pentru indeplinirea obiectivelor propuse .

Organizaţiile pot fi clasificate după rolul pe care îl au pe piaţa vizată în :

Lideri de piaţă – organizaţia cu cea mai mare pondere pe piaţă; „agresivii” pieţei – o bancă , care luptă pentru a obţine o parte mai mare a

pieţei , intrând în concurenţădirectă cu liderii de piaţă; „imitatorii” – instituţiile financiare care doresc să ocupe numai un anumit

segment de piaţă ; Firme specializate –băncile care servesc segmente înguste , de obicei ,

specializate ale pieţei , copiind sau adaptând produsele/serviciile liderilor ; „pasivi” pieţei – instituţiile financiare care par să nu bage în seamă

concurenţii pieţei;

Toate strategiile de marketing vor fi conform uneia din aceste categorii , cei din domeniul marketingului fiind capabili să deducă strategia adoptată după caracteristicile fiecăruia .

1.Strategiile liderilor de piaţă

Liderii de piaţă pot fi clasificaţi în mai multe feluri . De exemplu , după : volumul tranzacţiilor , numărul clienţilor , canalele de distribuţie . În cadrul serviciilor

financiar-bancare , multe bănci oferă o gamă similară de servicii ; unele dintre acestea pot să nu constituie.

Liderul de piaţă devine un criteriu pentru celelalte bănci în stabilirea preţurilor , a lansării noilor produse , acţiunilor de promovare şi a canalelor de distribuţie .

Pentru a rămâne pe locul întâi , băncile trebuie :

- Să-şi protejeze ponderea pe piaţă , atât prin acţiuni defensive cât şi ofensive;

Liderii de piaţă pot fi atacaţi de pe fronturi diferite , din partea mai multor concurenţi , în acelaşi timp . Cea mai bună modalitate de-a răspunde concurenţei este continuarea introducerii de produse şi idei noi . Liderii pot adopta şase strategii de defensive :

a) Poziţia de defensivă – băncile se vor stradui să apere actuala cotă de piaţă , constituind „fortificatii” :în jurul serviciilor şi produselor lor , protejând baza de clienţii de atacurile concurenţei ;

b) Apărarea în flanc – presupune dezvoltarea de noi produse şi servicii şi adoptarea unor segmente de piaţă ale concurenţei ;

c) Apărarea preventivă – este o strategie prin care concurenţa este atacată în punctele sensibile ;

d) Contraofensivă - acţiuni de răspuns la atacurile concurenţei prin reducere a costurilor , promovarea rapidă , îmbunătăţirea produselor şi serviciilor ;

e) Apărare mobilă – se bazează pe o activitate inovatoare , de extindere a pieţei şi a diversificării sortimentului de produse şi servicii ;

f) Apărarea prin retragere – presupune orientarea resurselor sper „teritorii” mai sigure.

- Să încerce să-şi extindă ponderea pe piaţă;

Pentru extinderea ponderii pe piaţă , liderul trebuie să caute noi utilizatorii , să identifice alte necesităţii ale acestora şi mai multe utilizări ale serviciilor lor .

2.Strategiile „agresivilor” pieţei

„Agresivii” pot adopta una din cele două strategii :

-să seatace liderul şi alţii concurenţi pentru creşterea ponderi lor pe piaţă;

-să activeze alături de lideri.

3. Strategiile „imitatorilor”

„Imitatorii” vor oferii produse similare , la preţuri comparabile cu cele ale liderului . În scopul păstrări clienţilor şi al creşterii volumului activităţii , aceste bănci trebuie să ofere mai multe avantaje clienţilor.

Pentru „imitatorii”, există trei strategii :

Urmărirea de aproape sau strategia de copiere în amănunţire a ofertei de produse/servicii , a metodelor de promovare şi distribuţie ;

Urmărireaa de la distanţă prin copierea unor lucruri şi menţinerea anumitor diferenţieri ;

Urmărirea selective sau strategia de adaptare a produselor/serviciilor şi programelor de marketing ale liderilor , pe care le îmbunătăţesc .

4. Strategiile „firmelor specializate”

Aceste firme se specializează în domenii ale pieţei în care pot evita liderii de piaţă .

„Firma specializată” ideală ar avea :

O mărime suficientă pentru satisfacerea segmentului de piaţă pe care acţionează ;

O creştere potenţială relativ constantă Ş Interes mic din partea concurenţilor majori; Capacitatea de a se apăra singură împotriva atacurilor unui concurent major ,

prin bunavoinţă a clientiilor .

A fi o „bancă specializată” reprezintă un risc datorită segmentului îngust de piaţă care se poate volatiliza sau datorită atacurilor concurenţei .

5. Strategiile „pasivilor”

„Pasivii” nu răspund la acţiunile altor instituţii financiare şi par să existe în lumea lor proprie . Din punct de vedere a specialiştilor în marketing , este folositor de ştiut cine sunt „pasivii” , chiar dacă sunt cei mai slabi concurenţii.

Indiferent de strategia pe care o adoptă banca aceasta trebuie să fie învingerea concurenţei prin gasirea mijloacelor alternative de satisfacere a concurenţilor .

O bună cunoaştere a concurenţei , a produselor acesteia , a modului ei de acţiune îmbinată cu buna cunoaştere a situaţiei interne şi utilizarea judicioasă a resurselor poate conduce o organizaţie la obţinerea unui avantaj competitiv .

Fie că se extinde pe plan mondial , fie că rămâne să activeze în interiorul graniţelor , o bancă are la dispoziţie mai multe modalităţii pentru a acţiona în direcţia inovaţiei :

- Căutarea clienţilor cu cele mai dificile cerinţe . Aceşti clienţi devin o parte constitutivă a programului de cercetări şi inovaţii ale băncii;

- Stabilirea unor norme care depăşesc cerinţele celor mai stricte regulamentare impuse sau standardele legate de calitate ;

- Tratarea personalului ca angajaţii permanenţii . Aceştia sunt instruiţii continuu cu idea de menţinere a unor avantaje competitive complexe ;

- Tratarea rivalilor cei mai de seama drept surse de motivaţie . Concurenţii care se apropie cel mai mult de nivelul competitive al

firmei sau care l-au deposit , trebuie să constituie criteriul de comparative .

3.MIXUL DE MARKENTINGUL

Philip Kotler definişte mixul de marketing ca fiind un ansamblu de instrumente tactice de marketing controlabil , pe care banca le combină cu scopul de a produce pe piaţa-ţintă .

În cadrul marketingul , specialiştii au căzut de acord că mixul de marketing cuprinde patru categorii de variabile , cunoscute şi sub numele de „cei patru P” :produsul , preţul , plasamentul (distribuţie) şi promovarea .

Produsul – totalitatea bunurilor şi serviciilor pe care o firmă le oferă pe piaţă.

Preţul – suma de bani pe care clienţii o platesc pentru produsul dorit .

Plasamentul – activitatea prin care firma îşi pune produsele la dispoziţia clienţiilor .

Promovarea - activitatea de comunicare desfăşurată cu scopul convingerii clientului de avantajele pe care le oferă produsul .

Fiecare organizaţie orientată spre marketing trebuie să întomnească un program de marketing în care să îmbine eficient cele patru variabile . În cadrul mixului de marketing , la moment dat , se pune accentul pe una sau mai multe dintre variabile , în funcţie de etapa în care se găseşte produsul în cadrul ciclului de viaţă .

În domeniul serviciilor , specialişti au păreri diferite cu privire la componenta mixului de marketing .

Unii specialiştii propun includerea în mix a încă trei elemente : ambianţă , personalul de contact şi clientul ; alţi specialişti se orientează spre suportul fizic al prestaţiei .

Un mix de marketing eficient presupune combinarea într-un tot unitar a elementelor componente . Băncile care concurează pe aceeaşi piaţă pot utiliza mixuri complet diferite , pentru realizarea aceloraşi obiective .

Dezvoltarea mixului de marketing este ghidată de necesitatea asigurării faptului că serviciul sau produsul este potrivit obiectivului ales .

Băncile cu cel mai mare succes vor fi acelea care indentifică , anticipează şi satisfac necesităţile clienţilor prin intermediul unui acces uşor la produsele şi serviciile oferite la un preţ stimulativ .

3.1. POLITICA DE PRODUS

3.1.1.Caracteristicile produselor şi serviciilor bancare

Produsul este elementul principal al mixului de marketing . Dacă nu ar exista produsul , considerat prin excelenţă un produs global alcătuit într-o serie de servicii interdependente , banca nu ar mai exista , iar celelalte elemente ale mixului de marketing nu ar mai avea sens .

Exista o diferenţiere substanţialădintre produsul bancar şi celelalte produse şi servicii existente pe piaţă , diferenţierea care constă în general în următoarele :

STANDARDIZAREA – deşi este aproape imposibil să se ofere exact acelaşi serviciu în orice sucursală a unei bănci- o plată poate dura intr-un loc o zi , iar în altul 5 zile totuşi , produsele , cum ar fi carnetele de cecuri sunt aceleaşi peste tot.

INTANGIBILITATEA –serviciile bancare sunt intangibile ; ele nu pot fi văzute , atinse , gustate .

CEREREA PENTRU PRODUS - cererea pentru serviciile bancare nu este constantă , ci poate varia de la o zi la alta , de la un an la altul . Sfârşitul de săptămână este în general mai aglomerat în bănci , unica explicaţie fiind pshihologică , rezidând în faptul că oamenii doresc să nu-şi lase treburi neterminate pentru săptămâna viitoare ca să aibă un week-end lipsit de grijile serviciului.

INSEPARABILITATEA – serviciile nu pot fi desprinse de organizaţia care le oferă spre vânare . Excepţiile sunt mici şi se referă la acele operaţiunii de mandat pe care unele băncii le transfera altor organizaţii . Un exemplu poate fi vânzarea certificatelor de depozit sau a carnetelor de economii CEC care se fac prin poştă .

PERISABILITATEA - serviciile bancare nu pot fi păstrate . Dacă un ATM nu lucrează trei zile , timpul acela practic este pierdut ; el nu poate fi recuperat sau păstrat pentru alte trei zile .

Este foarte important cunoaşterea gamei de servicii oferite de bancă, astfel încât să puteţi asigura clienţilor informaţiile util şi potrivite atunci când aceştia le solicită .

În general băncile oferă două tipuri de servicii clienţiilor săi : trazacţii singulare şi servicii cu caracter de continuitate .

Tranzacţiile singulare sunt efectuate atunci când clientul vine la bancă , cumpără serviciul , ulterior neavând alt contact . De exemplu : cumpărarea valutei sau încasarea unui cec în valută .

Serviciile cu caracter de continuitate apar în cazul în care clientul are o relaţie de durată cu banca . De exemplu : un client care deschide un cont curent prin intermediul căruia efectuează plăţi şi încasări , achiziţionează un card , constituie un depozit , toate la aceaşi bancă .

Departamentele de marketig trebuie să adopte o strategie care să încurajeze clientul că pe baza relaţiei cu o bancă , să apeleze în mod natural şi la tranzacţii singulare . Aceasta ar trebui să ajute la mărirea volumului de tranzacţii , cu cheltuieli cât mai reduse şi efort mic .

3.2.1. GAMA PRODUSELOR ŞI SERVICIILOR BANCARE

Gama de servicii se extinde continuu şi acum sunt disponibile mult mai multe servicii .

Serviciile oferite clienţilor persoane fizice:

Gama generală a serviciilor oferite clienţiilor persoane fizice sunt :

*conturi curente : în lei şi valută

*conturile pentru depozite la termen în lei şi valută

*certificate de depozit : nominale sau cu parolă

*credite in lei şi valută , pentru diferite scopuri

*tranzacţii valutare : pe piaţa internă şi/sau internaţională

*diferite operaţiuni valutare

*servicii de aceptare a tranzacţiilor cu carduri

*servicii bancare legate de emisiuni şi titluri financiare

*casete de valorii

Servicii oferite persoanelor juridice :

Gama de servicii sunt :

*conturi curente : în lei şi valută

*conturi pentru depozite la termen în lei şi valută

*credite în lei sau valută pentru diferite necesităţii

*transfer de fonduri prin utilizarea unor instrumente de plată fară numerar

*diferite operţiuni valutare

*emiterea de garanţii bancare

*servicii de acceptare a tranzacţiilor cu carduri

*servicii bancare legate de emisiuni de titluri financiare

*managementul portofoliului de obligaţiuni

Percepţia şi cerearea pe piaţă a unui produs depinde de mai mulţi factori:

- Caracteristicile (atributele) unui produs- Avantajele(funcţiile) unui produs- Sistemul de susţinere

Portofoliul de produse

Cea mai mare parte a prestatorilor administrează şi gestionează , în mod simultan , un număr mare de servicii/produse . Acest lucru este valabil şi pentru bănci. Întreaga gamă de produse oferite pieţei de o bancă constituie portofoliul de produse .

La nivelul acestui portofoliu se aplică anumite politici de produs care urmăreşte o analiză şi gestionare a echilibrului pe grupe de produse aflate în diferite faze ale ciclului de viaţă .

Dezvoltarea produselor şi serviciilor bancare

În industria serviciilor financiar-bancare , dezvoltarea produsului depinde de existenţa infrastructurii .

Servici noi şi adaptate – O organizaţie poate să dezvolte produse şi servicii noi sau să le adapteze pe cele existente pentru a veni în întâmpinarea nevoilor pieţei .

Stadiile pe care trebuie să le parcurgă o bancă în dezvoltarea serviciilor financiar-bancare sunt :

a) Generarea ideiib) Evaluarea şi analizac) Dezvoltarea şi testaread) Testarea de marketinge) Comercializareaf) Evaluarea post-lansare

3.1.3. Calitatea serviciilor bancare şi relaţia dintre bancă şi clienţi

În prezent , foarte multe bănci au ajuns la concluzia că nu mai este suficient să aibă doar grijă faţă de client . Ele au trecut la o noua etapă , numită managementul relaţiilor cu clienţii şi în care accentul s-a deplasat de la satisfacerea punctuală a unor cerinţe spre „cultivarea” clientului . Sistemul CRM este un sistem de management al afacerilor care uneşte forţele comerciale într-un ansamblu pentru atingerea obiectivelor de satisfacere a clienţilor şi de creştere a organizaţiei şi care se axează pe trei priorităţi :

- Îmbunătăţirea relaţiei cu clienţii ;- Depăşirea aşteptărilor clientului pentru fiecare afacere ;- Tratarea eficace şi eficienţa a problemelor clientului.

Calitatea serviciilor

Calitatea serviciilor se referă la satisfacerea cerinţelor clientului , la nivelul aşteptărilor acestuia .

Calitatea serviciilor are două forme :

- Calitatea obiectivă ;- Calitatea cantitativă.

Calitatea obiectivă – este dată de componente şi trăsăturile fizice ale ofertei. Ea se referă la suportul fizic , la ambianţă , la dotări , etc.

Calitatea subiectivă – este dată de percepţiile (subiective) , imaginile , impresiile , atributele , conferite produsului , chiar şi în situaţia în care acestea corespunând foarte puţin realităţii .

Calitatea bună este aceea care într-o situaţie dată satisface un client . El consideră calitatea ofertei ca pe ceva firesc şi nu mulţumeşte în mod special pentru ea . Dacă calitatea lipseşte el devine nemulţumit .

Principala caracteristică a calităţii serviciilor financiar-bancare este accea că este întotdeauna relativă – în timp , spaţiu , context , prestaţia propriu-zisă, natura serviciului , starea obiectivă sau subiectivă a clientului .

O condiţie de bază pentru realizarea calităţii serviciilor bancare este personalizarea acestora .

Exista domenii esenţiale privind calitatea şi o bancă trebuie să se concentreze asupra lor , atunci când analizează calitatea serviciilor . Acestea sunt :

Produsele şi servicii – un client are nevoie de un produs de bază , dar pot exista servicii asociate ce trebuie folosite pentru utilizarea produsului . De exemplu : un client poate avea un card de credite , dar va avea nevoie de un cont curent pentru a putea folosi cardul . Un alt exemplu ar fi cel legat de achiziţionarea cecurilor de călătorie şi odată cu acestea cardul de garantare , care oferă siguranţă existenţei disponibilului la utilizarea cecului de călătorie . Există servicii de susţinere care nu sunt vitale , dar vor adăuga valoarea serviciilor de bază folosite de clienţii . Ele trebuie să diferenţieze serviciile similare oferite de concurenţii , asigurând un avantaj competitiv .

Sisteme de distribuţie – toate sistemele şi procedurile folosite pentru furnizarea serviciilor trebuie să opereze competent , fiabil şi eficient . Serviciile de întâmpinare oferă clientului posibilitatea de a-şi forma o impresie despre organizaţie , serviciileşi personalul ei . De fiecare dată când vine în contact cu banca , indiferent de metoda folosită , el îşi va forma o impresie asupra serviciului primit şi în ultima instanţă , asupra băncii .

Mediul de distribuţie – mediul poate avea impact asupra personalului, cât şi asupra clientului . Este foarte important aspectul fizic – spaţiu , culoare, lumină , indicatoare , amplasamentul sucursalelor , zgomotul .

Tehnologia – poate juca un rol important pentru produsele bancare , mediul şi furnizarea serviciului. Folosirea calculatoarelor poate mări viteza serviciilor , eficienţa şi exactitatea .

Perceptiile şi aşteptările clientului- criteriile folosite de clienţi în aprecierea produselor şi serviciilor , care sunt importante în alcătuirea aşteptărilor şi percepţiilor acestora .

Criteriile sunt :- Tangibile : evidenţa fizică a produsului ;- Seriozitate : a te comporta corect de prima dată , a respecta promisiunile

;- Responsabilitatea : bunavoinţă , pregătirea pentru asigurarea serviciului;- Comunicare : a informa clienţii într-un limbaj accesibil ;- Credibilitate :onestitate , seriozitate;- Siguranţa : fizică , financiară şi confidenţialitate ;- Competenţă : posesia aptitudinilor şi cunoştinţelor cerute , de către toţi

funcţionarii ;- Curtoazie : respect , prietenie , politeţe ;- Înţelegere : cunoaşterea clientului , a necesităţilor şi cerinţelor lui;- Acces : uşurinţa abordării şi contactului direct cu personalul.

Aceste criterii asigură o bază pentru chestionarele care pot fi folosite în vederea înţelegerii şi perceperii serviciilor de către clienţii.

Dupa analiza , rezultatelor pot fi folosite la :

Îmbunătăţirea serviciilor; Indentificarea tendinţelor de calitate a serviciilor ; Compararea sucursalelor unei băncii; Compararea unei băncii cu concurenţii ei ; Clasificare clienţilor .

Este foarte importanta stabilirea standardelor , pentru a putea măsura nivelul caltăţii furnizării serviciilor . Standardele serviciilor sunt importante şi trebuie să contribuie la :

- Stabilirea obiectivelor generale ale băncii – este important ca bănciile să aibă obiectivele specifice care să fie aduse la cunoştinţa personalului, pentru că salariaţii îşi vor da mai mult silinţa când ştiu ce se aşteaptă de la ei .

- Câştigarea unui avans în faţa competiţiei – standardele sunt stabilite cu speranţa de a depăşi performanţele concurenţilor , încercându-se în permanenţă, atingerea şi îmbunătăţirea acestor standarde;

- Îmbunătăţirea activităţii în viitor – dacă standardele de calitate a serviciilor sunt stabilite corect şi monitorizate adecvat , ele vor constitui un mecanism eficient pentru planificarea viitoarelor îmbunătăţirii şi dezvoltării ale serviciilor ;

- Curtoazie faţă de clienţii – clienţii aşteaptă să fie trataţi întotdeauna cu bunăvoinţă şi curtoazie . Este posibil să se stabilească standarde care să măsoare performanţele personalului în acest domeniu .

Standardele pot avea în vedere următoarele aspecte : Personalul trebuie să stabilească un contact vizual la începutul întâlniri cu clientul

şi să continuie să procedeze astfel , periodic ; Personalul trebuie să zâmbească şi să folosească formule de salutat adecvate ; Clientul trebuie să beneficieze de toată atenţia salariatului , pe tot parcursul

efectuării tranzacţiei .

Monitorizarea standardelor de performanţă Monitorizarea este importantă pentru ca orice performanţă sau standard să fie adaptate acolo unde este necesar . Verificările pot fi făcute intern sau extern . Verrificările interne se desfăşoară la nivelul sucursalelor şi centralei băncii , acestea confirmând că sistemele şi personalul aplică standardele necesare . Verificările externe – au ca scop analliza modului în care clienţii sunt satisfăcuţii de calitatea serviciilor oferite .

3.1.4. CREAREA DE NOI SERVICII FINANCIARE Atât factorii interni cât şi cei externi care acţionează asupra activităţii băncii conduc eforturile acesteia spre dezvoltarea permanentă de noi servicii . Dezvoltarea sistematică a noiilor servicii presupune parcurgerea unor etape :

a) Analiza serviciilor existenete şi defineşte rolurile strategiei – un prim pas , crucial , în procesul de dezvoltare a noilor servicii este definirea rolurilor strategice pe care noile servicii le-ar putea juca şi a segmentelor de piaţă prioritatea pe care acestea le-ar atrage . Ea trebuie în paralel cu analiza situaţiei serviciilor existente , a ponderii fiecăruia la profitabilitatea băncii , a condiţiilor de mediu existente .

b) Explorarea unor variante de noi servicii – în ideea găsirii de noi servicii , exploatarea care ar trebui să fie formalizată şi proactivă , căci pentru asigurarea succesului ei este necesară asumarea responsabilităţiilor . Variante de noi servicii cu cel mai mare potenţial sunt acelea care determină o cerere importantă sau neîntâlnită în pieţele ţintă . Deci o sursă cheie a ideilor este piaţa „ţintă” , iar o modalitate cheie de a utiliza această sursă este cercetarea de marketing . Conturarea unor pieţe „ţintă” specifice şi cunoaşterea dorinţele acestor clienţi actuali sau potenţiali pot fi o importantă sursă de idei privind noul serviciu , care poate fi dezvoltat şi vechiile servicii ce pot fi îmbunătăţite . Contactul personal cu clienţii , completarea periodică a chestionarelor , interviurile de profunzime sunt printre tehniciile care pot fi folosite în realizarea de feed back-ului în legătură cu serviciile existente şi nevoile necunoscute ale consumatorilor.

c) Evaluarea perspectivelor acestor variante – această etapă constă în a determina care dintre acestea garantează îndeplinirea unor anumite condiţii complexe . Fiecare variantă este evaluată pe baza unor criterii predeterminate .

d) Analiza exhaustivă – pasul următor se referă la o analiză intrinseca a ideii de serviciu . Aceasta etapa implica o examinarea detaliată a fezabilitaţii financiare , de marketing şi operatională a băncii .

e) Cererea proprie-zisă şi testarea de acceptabilitate – această etapă implică „producerea” efectivă a serviciului , testarea pe un cerc restrâns de utilizatori şi obţinerea feed back-uluide pe piaţă . Testarea de piaţă furnizează posibilităţile de a experimenta tactici de marketing şi de a evalua întreaga strategie de marketing în timp ce serviuciul este încă în faza de distribuţie limitată .

f) Lansarea pe piaţă – etapele precedente parcurse de bancă înainte de lansarea condiţionează această etapă în sensul că dacă testarea de acceptabilitate are succes atunci produsul va fi lansat . Lansarea presupune rezolvarea urmatoarelor probleme:

- Stabilirea perioadei de lansare;- Fixarea zonei teritoriale pentru lansarea în funcţie de strategia de

distribuţie ;- Pregătirea releţelei de distribuţie ;- Pregătirea pieţei;- Stabilirea volumului de servicii noi care sunt aduse spre vânzare ,

organizarea activităţiilor promoţionale.

Lansarea este o operaţiune care trebuie bine pregătită , de ea depinzând în mare măsură succesul sau insuccesul produsului respectiv , precum şi cheltuielile efectuate cu crearea sa . 3.2 PREŢUL PRODUSULUI BANCAR Pentru orice bancă , preţul este un element al mixului de marketing şi trebuie întotdeauna evaluat în concordanţă cu ceilalţi „3P” şi nu ca o problema financiară , prin care acesta este calculat prin aprecierea costurilor , la care se adaugă o marjă de profit .

3.2. 1.Factori care influenţează preţurile Există mulţi factori care pot afecta preţul perceput de o bancă pentru un produs bancar .

A) Factori externi includ :- factorii de concurenţă – ce percep concurenţa pentru un produs similar;- climatul economic – cum este acesta- dacă ţara este în recensiune sau într-

o perioadă de dezvoltare economică – de exemplu când ratele dobânzii sunt mari , acestea vor afecta costul împrumuturilor pentru clienţii şi costul depunerilor pentru bancă;

- nivelul inflaţiei – viteza cu care se depreciează veniturile ;;

- reacţiile clienţilor – cum va reacţiona clientul faţă de un anumit preţ ceea ce poate fi descoperit prin cercetare pe piaţă;

- guvernul/autorităţile- dacă există sau nu constrângeri legale în ceea ce priveşte stabilirea preţurilor.

B) Factorii internei cuprind:- Factorii financiari- instituţia ar dori să-şi acopere cheltuielile fixe şi

variabile şi să rămână cu o marjă pentru profit atunci când produce şi vinde un produs ;

- Marketing mix – celelalte elemente de marketingul mix-ului – produs , distribuire , promovare şi personal – vor afecta politica de stabilire a preţurilor ;

- Obiectivele organizaţiei – dacă , pe de o parte , o bancă doreşte să-şi majoreze profiturile sau să devină conducătorul pieţei şi deci să stabilească preţuri mai scăzute pentru a atrage noi clienţii sau , pe de altă parte , dacă banca vrea să-şi apere produsul pentru a preveni concurenţa – oricare ar fi obiectivele generale ale băncii – acestea vor ajuta la alegerea strategiilor de stabilire a preţurilor .

3.2.2. Stabilirea preţului unui produs Cel care elaborează strategia de marketing este „împărţit” între dorinţa de a avea o structură de preţ simplă , care este uşor de administrat şi de scos în evidenţă în campaniile publicitare şi promovare a vânzărilor şi refuzului de a subvenţiona utilizatorii activi pe seama utilizatorilor pasivi . Exista şase etape prin care trece o bancă pentru stabilirea preţurilor produselor şi serviciilor :

1. Stabilirea obiectivelor în privinţa preţurilorStrategia de stabilire a preţurilor este determinată de deciziile pe care le ia banca , în ceea ce priveşte poziţia ei pe piaţă .

2. Graficul cererilorCele mai multe bănci vor încerca să întocmească un grafic al cererilor pentru produsele şi serviciile lor . Cu toate acestea , banca va fi nevoită să facă anumite presupuneri privind comportamentul concurenţilor săi . Graficul cererilor pot fi estimate presupunând fie ca preţurile concurenţilor săi rămână constante , fie că ele se vor modifica liniar , în acelaşi mod cu cele ale băncii.

3. Costurile O bancă trebuie să stabilească un preţ care să acopere toate costurile sale , incluzând un profit rezonabil pentru risc şi efort . Un alt factor important este valoarea percepută a produsului de către clienţi , chiar dacă aceasta nu se referă direct la cost.

Preţul trebuie să fie şi acceptat de piaţaă . Dacă preţul este prea ridicat pentru piaţă , dar este nevoie ca el să acopere costurile , trebuie luată o decizie privind viitorul serviciului. Adam Smith observa , cu cel puţin două secole în urmă , ca „preţul real al oricrui lucru este reprezentat de osteneală şi de dificultatea achiziţionării acelui lucru ”. Clientul suportă anumite costuri pentru un produs : bani , timp , energie , efort , fizic . Acestui produs , pentru care ei suportă anumite costuri , i se atribuie o valoare , numită valoarea percepută şi care cuprinde alături de produsul în sine şi serviciile diferite , personalul (comportamentul , competenţă) şi imaginea firmei . Pentru ca un client să fie satisfăcută şi să fie dispus să plătească preţul cerut de firma , este necesar ca valore totală percepută de client să fie mai mare decât costurile totale suportate de acesta .

4. Preţurile concurenţilor O bancă trebuie să stângă informaţii privind preţurile concurenţilor şi calitatea serviciilor lor , după care va folosi aceste informţii pentru stabilirea preţurilor proprii .

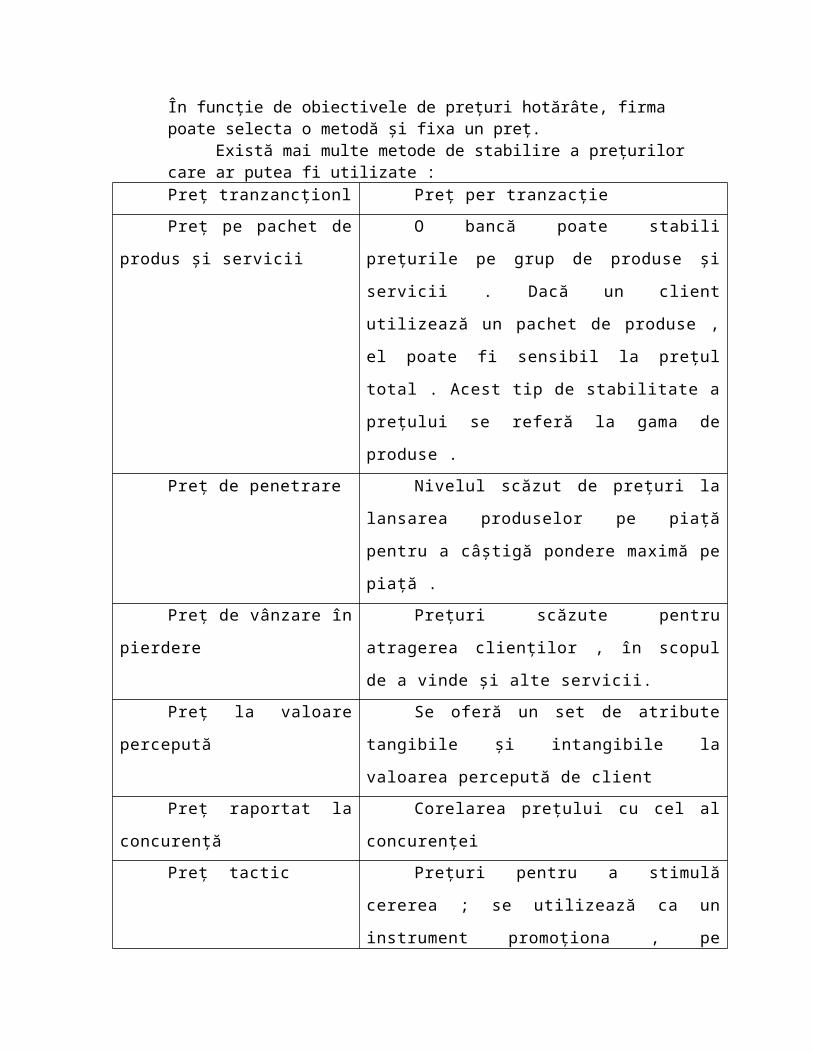

5. Metode de stabilire a preţurilorDupă ce s-a întocmit graficul de cereri şi s-au evaluat costurile şi preţurile produselor şi serviciilor sale . În funcţie de obiectivele de preţuri hotărâte, firma poate selecta o metodă şi fixa un preţ. Există mai multe metode de stabilire a preţurilor care ar putea fi utilizate :Preţ tranzancţionl Preţ per tranzacţie

Preţ pe pachet de produs

şi servicii

O bancă poate stabili preţurile pe grup de

produse şi servicii . Dacă un client utilizează un

pachet de produse , el poate fi sensibil la preţul

total . Acest tip de stabilitate a preţului se referă

la gama de produse .

Preţ de penetrare Nivelul scăzut de preţuri la lansarea

produselor pe piaţă pentru a câştigă pondere

maximă pe piaţă .

Preţ de vânzare în

pierdere

Preţuri scăzute pentru atragerea clienţilor ,

în scopul de a vinde şi alte servicii.

Preţ la valoare percepută Se oferă un set de atribute tangibile şi

intangibile la valoarea percepută de client

Preţ raportat la

concurenţă

Corelarea preţului cu cel al concurenţei

Preţ tactic Preţuri pentru a stimulă cererea ; se

utilizează ca un instrument promoţiona , pe

perioade prestabilite şi limitate

Preţ fixat Preţ stabilit pe baze contabile , fără să ia în

considerare piaţă

Preţ de tipul „luarea a

caimacului”

Preţ ridicat pentru a câştiga repede un

venit maxim pe perioada cât se deţine monopolul

determinat de lansarea unui nou produs .

6. Stabilirea preţurilor – În stabilirea preţului final concura mai mulţi factori şi anume :

- Politica băncii în stabilirea preţului;- Impactul asupra concurenţilor ;- Legile care afectează preţul.

3.2.3.Întocmirea preţului pentru serviciile financiar-bancare Bănciile percep pentru serviciile lor : dobândă , comisioane pentru tranzacţii , comisioane şi speze pentru diferite servicii , taxe pentru eliberarea extraselor de cont . Preţul serviciilor este stabilită de departamentele de trezorerie în colaborare cu alte departamente specializate la majoritatea băncilor , dar şi acestea trebuie să ţină cont de cerere , piaţă , acţiuni promoţionale , precum şi de aspectele financiare privind introducerea serviciului. Stabilirea preţului pentru un serviciu de bază În cazul preţurilor stabilite în mod centralzat , preţul perceput pentru conturi curente personale este un aspect un deosebire complex . Se poate argumenta că un cont curent poate fi privit ca un serviciu cu o marjă redusă de profit sau chiar generator de pierderi cu condiţia ca mărirea marjei să fie cuantificată şi controlată în ambele cazuri . Argumentele că un serviciu de bază cu un preţ scăzut va determina sporirea volumului de activitate şi va atrage noi clienţi la bancă respectivă nu este valabil în cazul în care deţinătorii de conturi , într-o proporţie semnificativă , se consideră discriminaţi ; de asemenea există mari diferenţe în utilizarea contului între utilizatorii activi , care profită din plin de majoritatea serviciilor disponibile legate de contul curent şi utilizatorii pasivi care , adesea , nici nu au cunoştinţa de gama serviciilor de care pot beneficia . De exemplu – serviciile aferente contului curent :

- Facilităţi de încasare a cecurilor - Compensarea altor cecuri- Ordine de plată – debite directe

- Alte elemente de debit- Credite , facilităţi de overdraft- Extrase de cont- Card de garanţie pentru cecuri- Card de plată - Card de credit- Facilităţi de păstrare în custodie- Păstrarea obiectivelor de valoare- Consultanţă financiară- Ridicări – depuneri de numerar- Diverse alte servicii

Cele care elaborează strategia de marketing este „împărţit” între dorinţa de a avea o structură de preţ simplă , care este uşor de administrat şi de scos în evidenţa în campaniile de publicitate şi promovare a vânzărilor şi refuzului de a subvenţiona utilizatorii activi pe seama utilizatorilor pasivi .Stabilirea preţului unui serviciu complementar Prima etapă constă , pe de o parte , în identificarea tuturor produselor concurente care oferă clientului mai mult sau mai puţin aceleaşi beneficii şi pe de altă parte , în analiza preţurilor acestora . Cu excepţia cazului în care este vorba de o piaţă neobişnuită sau de una în care activează foarte puţini furnizorii, probabil că rezultatulva fi o serie de preţuri , de la serviciile cu preţuri ridicate , care presupun anumite caracteristici speciale sau exclusive , până la serviciile cu preţ scăzut . A doua etapă este determinarea cu aproximaţie a locului pe care îl va ocupa noul produs sau serviciu în ierarhia preţurilor , cu luarea în considerare a trăsăturilor speciale sau avantajelor care să justifice introducerea acestuia . Într-o anumită măsură , este utilă în acest sens opinia clienţiilor . Prin discuţii cu potenţialii clienţi , aleşi sub forma unui eşantion reprezentativ – care a fost deja stabilit în procesul de dezvoltare a produsului – este posibil să se stabilească cât de importante sunt trăsăturile de bază comune majorităţii serviciilor comune . Dezavantajul acestui tip de cercetareeste cuantificarea cu dificultate a preţului suplimentar pe care clientul ar fi dispus să îl plătească pentru trăsăturile specifice . A treia etapă este estimarea volumului vânzărilor care va putea fi obţinut la nivelul ales de preţ şi calcularea costurilor aferente . Se iau în considerare două categorii de costuri : costurile fixe (mai mult sau mai puţin) al furnizării serviciului şi costurile variabile ale materiilor prime necesare la care se adaugă cheltuielile planificate de comercializare . Cea de-a patra etapă costă în combinarea variabilelor independente de preţ , volum şi cheltuieli de vânzare , astfel încât să se maximizeze profitul net obţinut de companie . Calculul trebuie să ţină seama atât de orizontul de timp în care se materializează profitul (dacă este o perioadă lungă de timp , trebuie aplicate principiile scontului) , cât şi de posibilele pierderi de venituri la alte servicii , din gama celor oferite de bancă , adiacentele noului „produs” . Modul efectiv de calcul depinde de importanţa produsului şi de disponibilitatea datelor care stau la baza estimărilor .

În oricare din cazuri , este esnţială cea de-a cincea etapă . Dacă propunerea se dovedeşte fezabilă , se stabileşte un preţ , iar produsul este lansat pe o piaţă-test sau la scară generală . În acest moment , etapă esenţială este monitorizarea rezultatului efectiv comparativ cu estimări făcute şi adoptare de măsuri corective , prin reducerea preţului sau sporirea vânzărilor şi intensificarea campaniei de promovare a vănzărilor , în cazul în care rezultatele nu sunt pe măsura aşteptărilor . Întotdeauna , este mai uşor de redus preţul decât de crescut , un preţ mai mare permite discount-uri speciale sau tranzacţii cu clienţii importanţi ; şi oricum , este posibil ca preţul să fie redus într-un stadiu ulterior al ciclului de viaţă al produsului . Stabilirea pe loc a preţului (negocierea) Orice încercare de abordare „ştiinţifică” a politicii de preţ îşi pierde importanţa în cazurile , destul de frecvente în marketingul serviciilor financiare , în care un director sau un funcţionar responsabil cu dezvoltarea afacerii companiei trebuie să negocieze o speză sau un comision mai mult sau mai puţin pe loc . Este simplu să se considere că obţinerea rezultatului corect în astfel de cazuri este o chestiune de „judecată bazată pe experienţă” . Dar fără a minimaliza importanţa experienţei sau a judecăţii de valoare , se poate argumenta că cei care reuşesc să ajungă în majoritatea cazurilor la rezultatul corect nu utilizează calculatorul , ci analizează princilpalele aspecte care pot fi soluţionate într-un mod mai elaborat decât un model computerizat .

1. Care este intervalul „ratelor existente ” pentru serviciu respectiv?2. Care este costul aproximativ pentru furnizarea serviciului?3. Care sunt sensivilităţile costurilor?4. Care este riscul probabil , pe baza experienţei anterioare?5. Cât este de important pentru client să obţină din partea băncii serviciul respectiv ?6. Cât de important este clientul pentru bancă?7. Cât de aproape de limita superioară a intervalului „ratelor existente” se poate

alege cifra fără a descuraja clientul şi a-l determina să se orienteze în altă parte ?8. Cât de bună este „judecata bazată pe experienţă” a clientului ?

Comisioanele reprezintă o parte importantă a preţului pe care clienţii îl platesc pentru un pachet de servicii financiar-bancare . Există unele servicii fără comisioane , o gamă de servicii având comisioane explicite şi pachete de servicii cu comisioane implicite . Comisioanele explicite – sunt specifice şi identificabile în tarifele serviciilor sectorului particular . De exemplu:un comision standard pentru transferuri de bani , schimb valutar şi retrageri de numerar la ghişeu . Comisioanele implicite – de exemplu , la deschiderea unui cont de deposit o bancă nu comisionează operaţiunea dar , la retrageri de numerar , comisioanele percepute de bancă includ implicit şi costurile operţiunii de deschidere .

3.3.3. Elementele incluse în procesul de stabilire în preţurilor serviciilor financiar-bancare

Reglementări care impun preţuri practicate Teoria economică a stabilirii preţurilor

În stabilirea preţurilor , o bancă va lua în considerare structura costurilor şi a veniturilor ei .

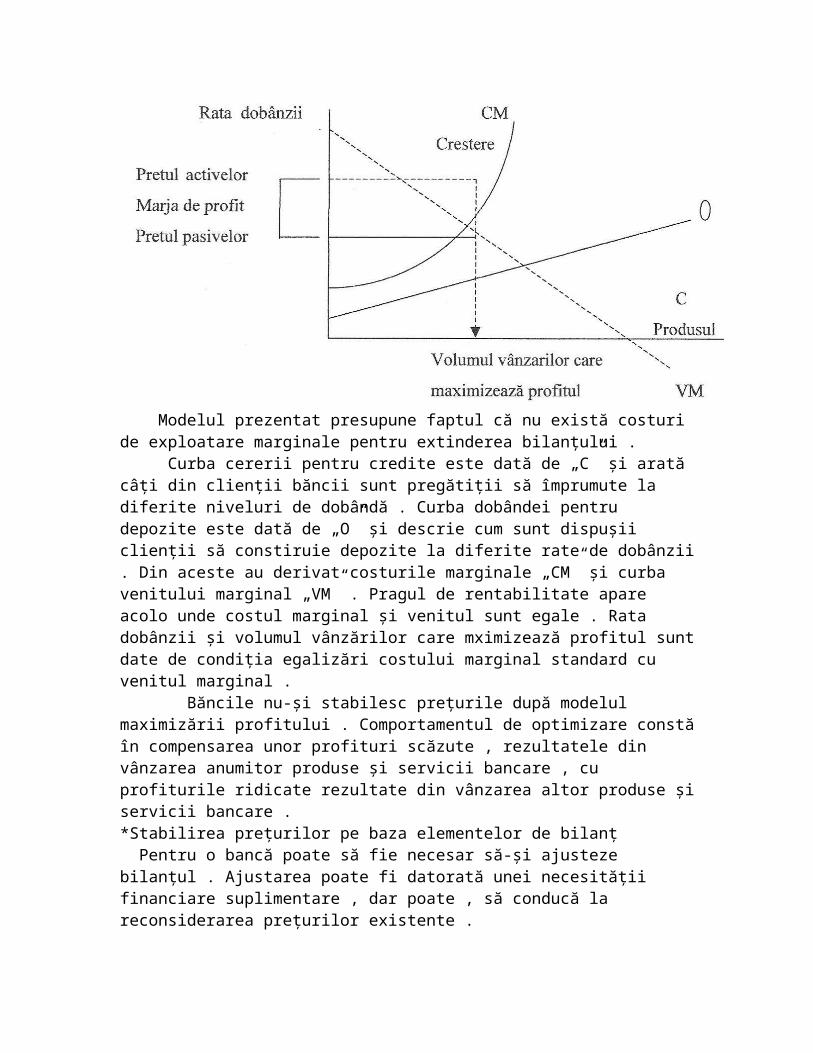

Modelul prezentat presupune faptul că nu există costuri de exploatare marginale pentru extinderea bilanţului . Curba cererii pentru credite este dată de „C” şi arată câţi din clienţii băncii sunt pregătiţii să împrumute la diferite niveluri de dobândă . Curba dobândei pentru depozite este dată de „O” şi descrie cum sunt dispuşii clienţii să constiruie depozite la diferite rate de dobânzii . Din aceste au derivat costurile marginale „CM” şi curba venitului marginal „VM” . Pragul de rentabilitate apare acolo unde costul marginal şi venitul sunt egale . Rata dobânzii şi volumul vânzărilor care mximizează profitul sunt date de condiţia egalizări costului marginal standard cu venitul marginal . Băncile nu-şi stabilesc preţurile după modelul maximizării profitului . Comportamentul de optimizare constă în compensarea unor profituri scăzute , rezultatele din vânzarea anumitor produse şi servicii bancare , cu profiturile ridicate rezultate din vânzarea altor produse şi servicii bancare .*Stabilirea preţurilor pe baza elementelor de bilanţ Pentru o bancă poate să fie necesar să-şi ajusteze bilanţul . Ajustarea poate fi datorată unei necesităţii financiare suplimentare , dar poate , să conducă la reconsiderarea preţurilor existente . De exemplu : în scopul întăririi poziţiei financiare , se poate întâmpla ca o bancă să hotărască creşterea numărului de depozite deţinute pe termen lung . Primul lucru de care are nevoie este anlizarea preţurilor oferite de bancă pentru depozitele pe termen lung , existente pe piaţă , apoi stabilirea unei dobânzi prin care să atragă clienţii . În acelaşi timp , banca poate descuraja atragerea depozitelor pe termen scurt , prin reducerea dobânzii , făcându-le neatractive pentru piaţă . Această practică de modificare marginală a preţurilor , pentru încurajarea clienţiilor de a folosi un serviciu , în timp ce se descurajează utilizarea altuia , poate fi aplicată în alte scopuri strategice care pot fi şi altele decât întărirea poziţiei financiare a băncii .*Stabilirea preţurilor pe baza riscului

Băncile solicită compensaţii pentru riscurile pe care şi le aumă ; cu cât riscurile asumate sunt mai mari , cu atât pre-ul creditului (dobânda) şi garanţiile solicitate pentru acordarea creditului vor fi mai mari . Unul dintre cel mai important risc cu care se confruntă banca , este cel legat de activitatea de creditare . O activitate bancară sigură şi profitabilă presupune , pe de o parte , protecţia disponibilităţilor din conturile deponenţilor şi a investiţiilor actionarilor băncii prin reducerea riscului , dar şi permanent fructificare a posibilităţilor oferite de piaţă . Băncile solicită compensaţii pentru riscurile pe care si le asumă cu cât riscurile asumate sunt mai mari , cu atât preţul creditului (dobânda) şi garanţiile solicitate pentru acordarea creditului vor fi mai mari . La acordarea unui credit ,pentru riscurile care nu pot fi acoperite sau a căror acoperire este foarte costisitoare , băncile occidentale percep o „primă de risc”. În cazul în care acoperirea unui risc nu implică nici un cost , nu vor fi cerute compensaţii pentru asumarea acestuia . Dobânda – ca preţ al creditului – percepută de bancă este într-o relaţie directă cu gradul de risc pe care şi-l asumă banca .3.4. POLITICA DE DISTRIBUŢIE Utilizată în cadrul mixului de marketing , distribuţia are rolul de a face serviciul mai accesibil clienţiilor şi ea trebuie privită ca un element de bază al mixului . Pentru vânzarea produselor bancare este necesară o întâlnire a lucrătorului de bancă cu clientul şi acesta presupune deplasarea uneori a clientului la bancă , alteori a prestatorului la client sau se poate realiza fară prezenţa fizică a acestora , prin utilizarea anumitor mijloace . Este vorba de o distribuţie în circuit economic al serviciilor . Acest circuit include diferite relaţii în care intră cei doi parteneri ai distribuţiei :

Fluxul informaţional Fluxul promoţional Fluxul negocieri şi al tranzacţiilor Fluxul riscului

3.4.1. Canalele de distribuţie Canalul de distribuţie reprezintă traseul pe care se deplasează produsul bancar la client , utilizând diferite mijloace fizice sau electronice . În cazul serviciilor , canalul de distribuţie este unul foarte scurt , caracterzându-se prin lipsa intermediarilor , acestea şi datorită caracterului de inseparabilitate atribuit serviciilor . În prezent , există mai multe modalităţi prin care clientul poate intra în contact cu banca şi acestea , pot contribui , individual sau combinate , la crearea mai multor canale de distribuţie : faţă în faţă , cu ajutorul telefonului sau al internetului .a) Reţeaua de sucursale şi agenţii - în care distribuţia se realizează prin tradiţionalul

ghişeu , unde clientul şi prestatorul se întâlnesc faţă în faţă .O bancă care doreşte să-şi mărească ponderea pe piaţă , între mai multe posibilităţi, poate recurge şi la extinderea reţelei de unităţi teritoriale .

Numeroase anchete au demonstrat că persoanele fizice care contribuie în mod cert la sporirea resurselor băncii aleg , în general , banca cea mai apropiată de domiciliu

sau de locul de muncă . Pentru atragerea acestei clientele , dezvoltarea reţelei de agenţii este indispensabilă , banca putând să deschidă atâtea agenţii cât consideră că este necesar şi oportun , din punct de vedere a rentabilităţii . În cazul înfiinţări unei noi unităţii , banca trebuie să aibă în vedere mai multe aspecte :

Numărul potenţialilor clienţii Zona de amplasare Existenţa sau nu a concurenţei Apropierea de centrele de comerţ

Spre exemplu , la Bucureşti , BRD a decis înfiinţarea unui punct de lucru în cadrul centrului comercial CARREFOUR , iar banca „Ion Ţiriac” a deschis un punct de lucru la METRO . Restructurarea reţelei de unităţi este necesar atunci când :

- Tehnologia permite executarea automată a operaţiunilor bancare simple ;- Produsele bancare prezintă un grad înalt de complexitate tehnică şi nu

poate fi vândută decât prin intermediul unui personal specializat.

Restructurarea reţelei comportă un aspect cantitativ şi altul calitativ . Pe plan cantitativ , o bancă poate să-şi mărească numărul de unităţi cu scopul de a urma mişcările clienţilor sau uneori chiar de a veni în întâmpinare dorinţelor acestora ,de a face ea prima mişcare , cu scopul de a facilita pătrunderea clienţilor pe noi pieţi . Pe plan calitativ , restructurarea reţelei se referă la împărţirea spaţiului în care sunt implantate unităţile în corelare cu acţiunea de modernizare a acestora . Studiile privind imaginea de marcă au relevat faptul că majoritatea clienţilor particulari sunt impresionaţi de aspectul exterior şi de amenajarea interioară a acestora . Pentru toate unităţile trebuie avută în vedere o uniformizare în amenajarea exterioară şi în amenajarea interioară . Aspectele privind amenajarea sucursalei , decorarea şi animarea , precum şi utilizând vitrinelor sunt tehnici de merchandising . Merchandising-ul este considerat ca fiind acea parte a marketingului care înglobează tehnicile comerciale ce permit prezentarea în cele mai bune condiţii materiale şi psihologice a produselor şi serviciilor destinate vânzării. Băncile caută să-şi înbunătăţească , în mod continuu , activitatea din sucursale ; multe dintre ele au adoptat unele sau toate strategiile enumerate mai jos :

Program prelungit cu publicul; Centralizarea activităţii de „back-office ” pentru a permite personalului să

petreacă mai mult timp cu clienţii Instruirea personalului pentru a pune în valoare vânzările Îmbunătăţirea sucursalelor cheie pentru proiectarea unei imagini de ansamblu care

se potriveşte momentului Dirijarea servicilor către segmente ale clienţilor persoane fizice Investiţii în procurarea de ATM-uri

Adoptarea unor abordări segmentate pentru sectoarele particulare comerciale , în vederea îmbunătăţirii calităţii serviciilor şi satisfacerea necesităţilor ambelor grupuri .

Un aspect important , care trebuie luat în considerare, în special pentru clienţii persoane juridice , este timpul . Timpul folosit în mod inutil în folosirea serviciilor bancare , timp neproductiv pentru ei este un timp care nu poate aduce venit activităţiilor lor economice . Cei care se ocupă de activitatea de marketing trebuie să fie conştienţi de importanţa factorului timp , atunci când iau în considerare canalele de distribuţie şi proiectarea produselor şi serviciilor . Orice reducere a timpului clienţilor poate asigura un beneficiu distinct al produsului , putând conduce la creşterea folosirii serviciului respectiv . Un domeniu-cheie pentru creştere interesului clienţiilor persoane juridice este măsura în care ei pot să-şi efectueze tranzacţiile bancare de rutină la oricare altă sucursală , în afară de sucursala unde au contul . Deprinderea de a efectua cu uşurinţă tranzacţii de bază , cum ar fi retrageri şi depuneri de numerar la orice sucursală , poate ajuta clienţii , care utilizează localizările multiple , în gestionarea numerarului şi controlul prin folosirea sistemelor de transmitere a banilor .b) Corespondenţa directă prin intermediul poştei

Băncile pot folosi corespondenţa directă şi drept canal de distribuţie . De exemplu, materiale referitoare la corespondenţa directă pot include formulare pe care clientul le poate completa şi trimite la bancă prin poştă fără să vină personal să le aducă .Aceste lucru economiseşte timpul , dar şi banii băncii , însă mai important este faptul că asigură o variantă dorită de client . Specialiştii de marketing pot folosi corespondenţa directă pentru a viza , în mod special , anumite grupuri de persoane. Corespondenţa directă poate fi un canal de distribuţie foarte util , pentru introducerea noilor servicii în cazul grupurilor specifice vizate sau pentru reamintirea unor servicii deja existente .

c) Telefonul

Telefonul poate să constituie o alternativă pe distribuţia produselor bancare . El s-a situat pe poziţia de instrument de comunicare deosebit de performant şi de accea , a fost luat în considerare de către mulţi distribuitori la crearea şi dezvoltarea unui canal de distribuţie . Telemarketing –reprezintă ansamblul de tehnici de marketing direct ce implică utilizarea telefonului în strategia de comunicare cu prospecţii sau clienţii pentru : realizarea unor studii de piaţă , crearea unei baze de date , prospectarea , vânzarea etc. Pentru acest lucru trebuie să existe un centru de apel. Centrul de apel – o echipă ce tratează prin telefon un ansamblu omogen de interacţiunii cu clienţii sau prospecţii conform unor proceduri supuse controlului . Această echipă are misiunea ca , prin intermediul telefonului , să informeze , să prospecteze , să vândă , să ofere consultanţă , să rezolve plângerile clienţilor .

Acest tip de serviciu permite băncii să asigure asistenţă clienţiilor la orice oră din zi şi din noapte . Acest lucru presupune , o utilizare mai mare a contului bancar , la momentul dorit de client . Luat izolat , poate influenţa oamenii să folosească serviciile bancii , astfel încât un marketing eficient şi promovarea acestui canal sunt foarte importante pentru bancă .d) ATM-urile

Dispozitivele ATM pot mări potenţialul de marketing , asigurând servicii clienţiilor în alte locuri decât ale sucursalelor . Se poate încheia înţelegeri între bănci , pentru utilizarea distribuţiilor , lucru ce le permite acestora să-şi mărească reţeau serviciilor oferite clienţiilor , fără suportarea unor cheltuieli suplimentare . Apariţia ATM-urilor a rezolvat şi o altă problemă majoră a băncilor şi a clienţiilor şi anume cea a identificării clienţiilor şi a semnăturilor autorizate pentru fiecare tranzacţie în parte . Utilizarea sistemelor bazate pe carduri indentifică , corect , numărul de cont şi semnătura electronică a clientului , având un grad înalt de precizie şi securitate .

e) POS