TRADUCCION ZARATE.docx

83

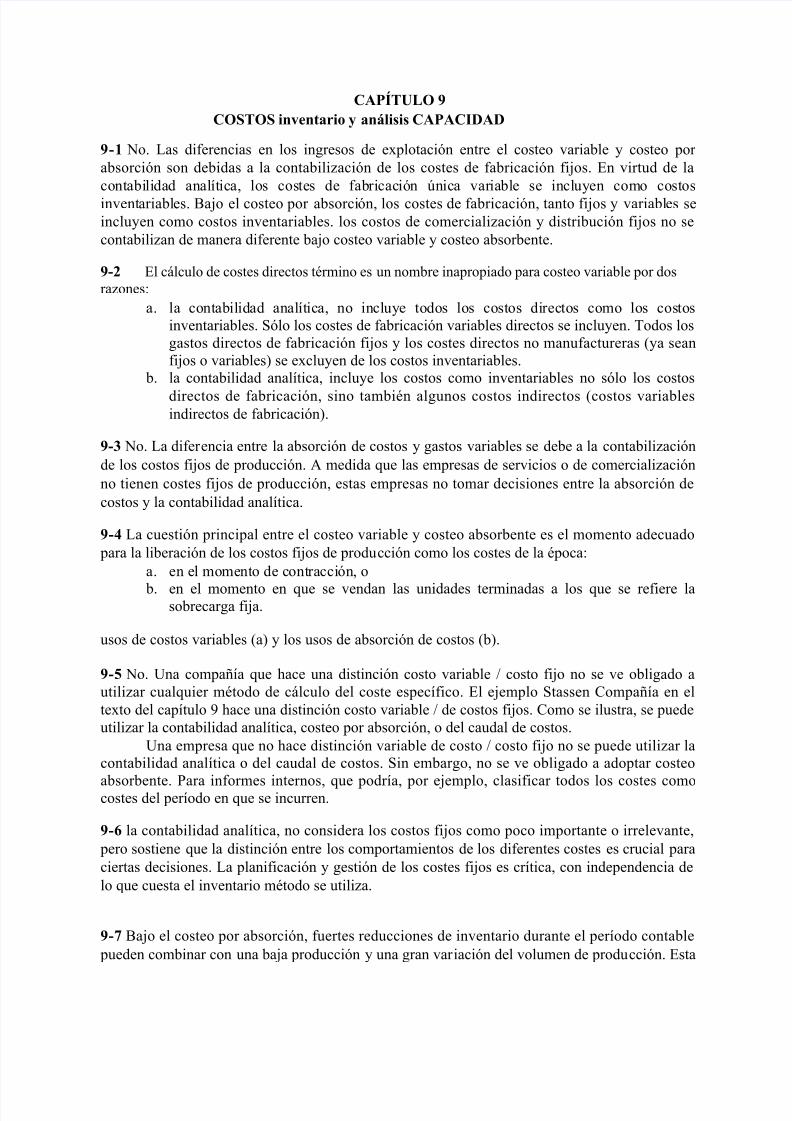

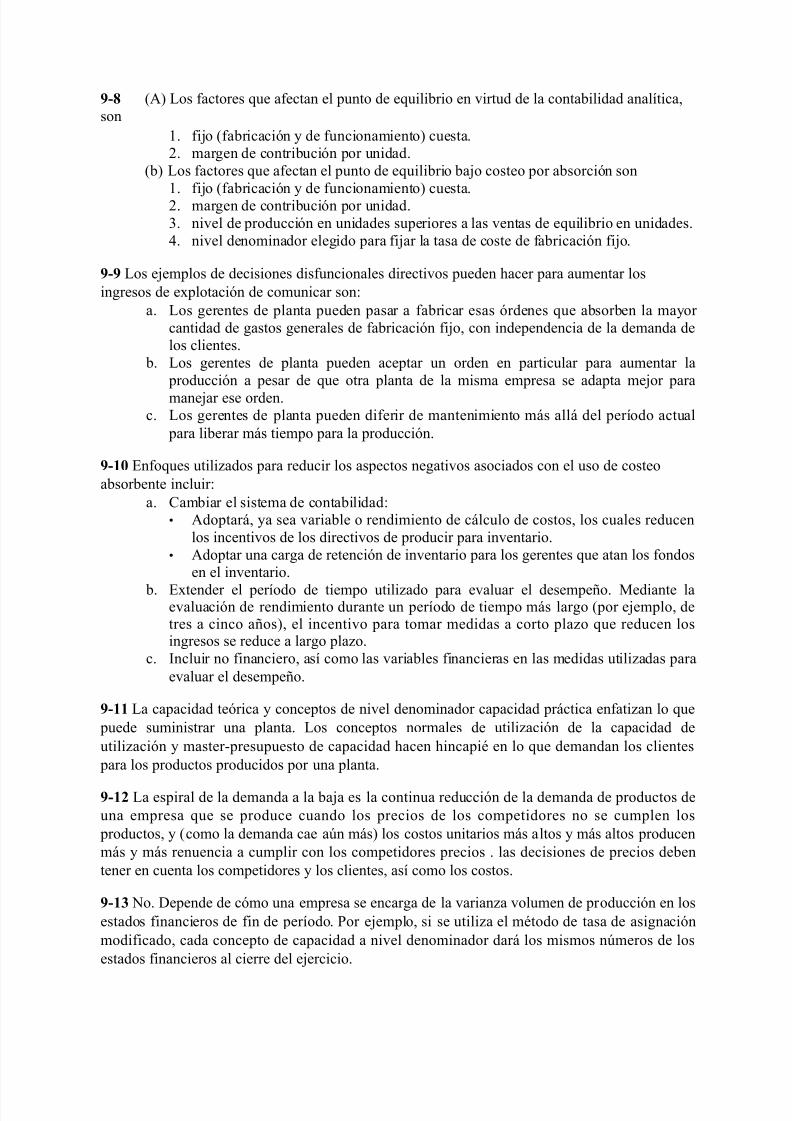

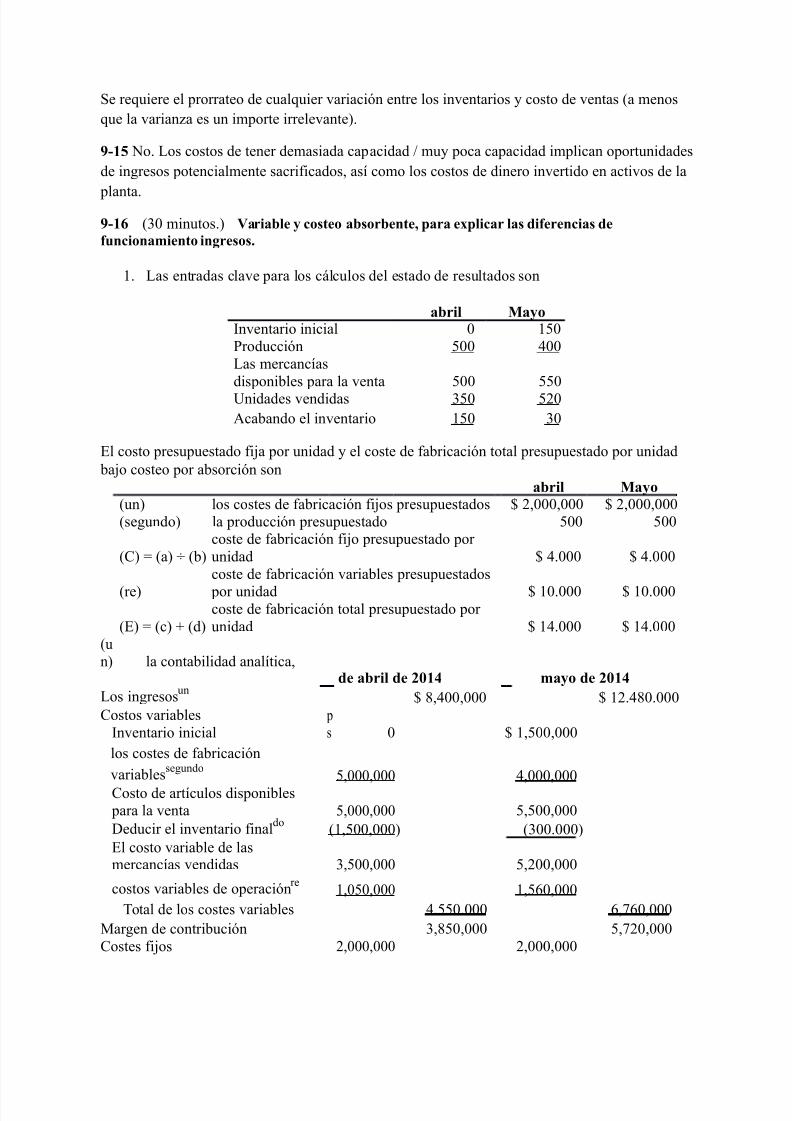

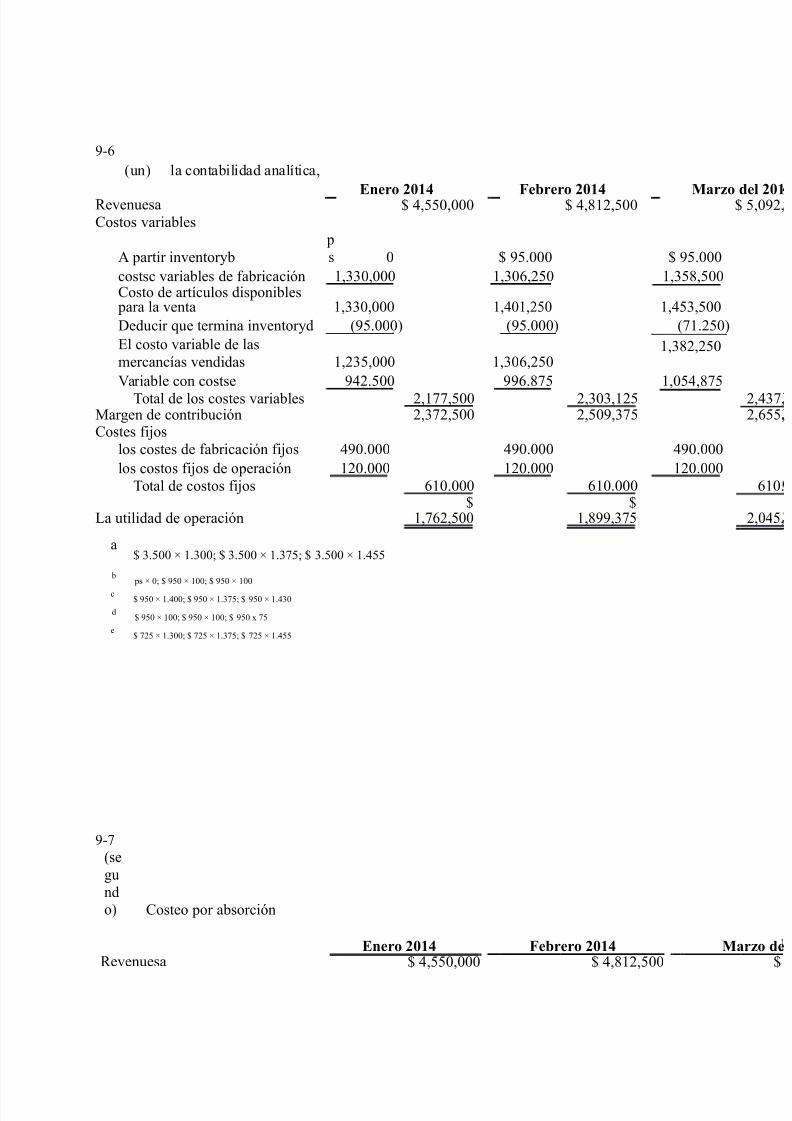

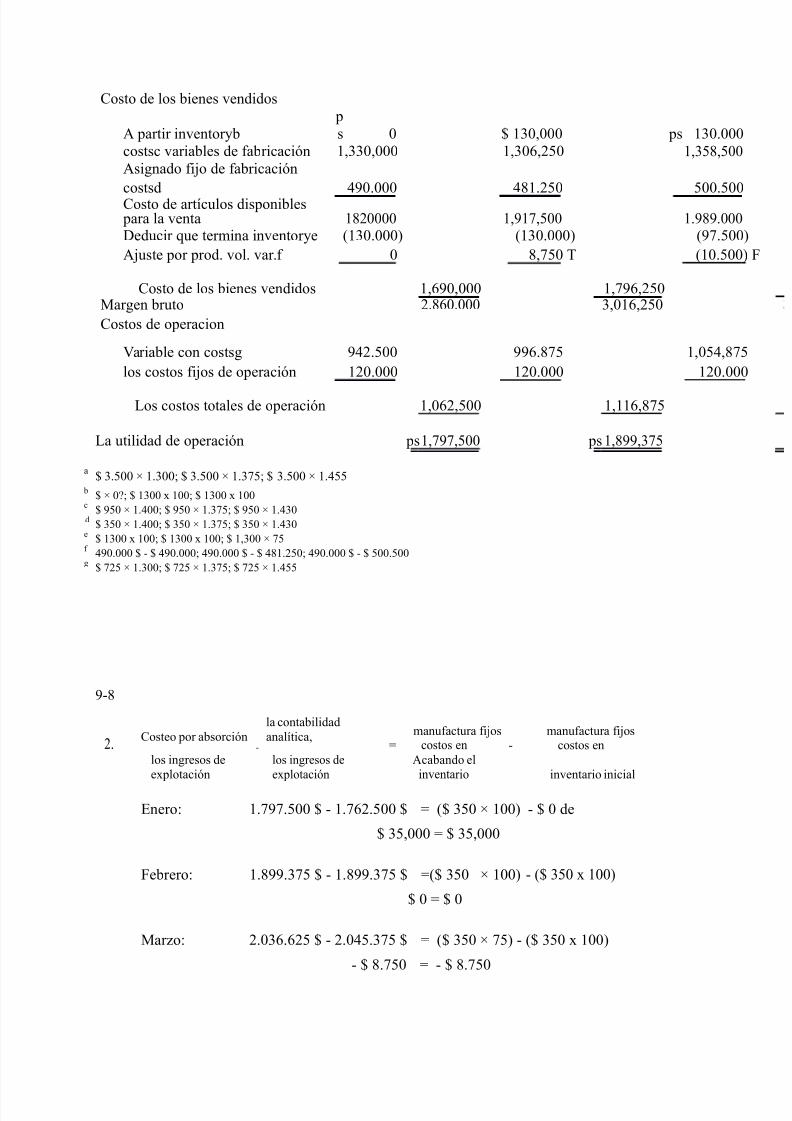

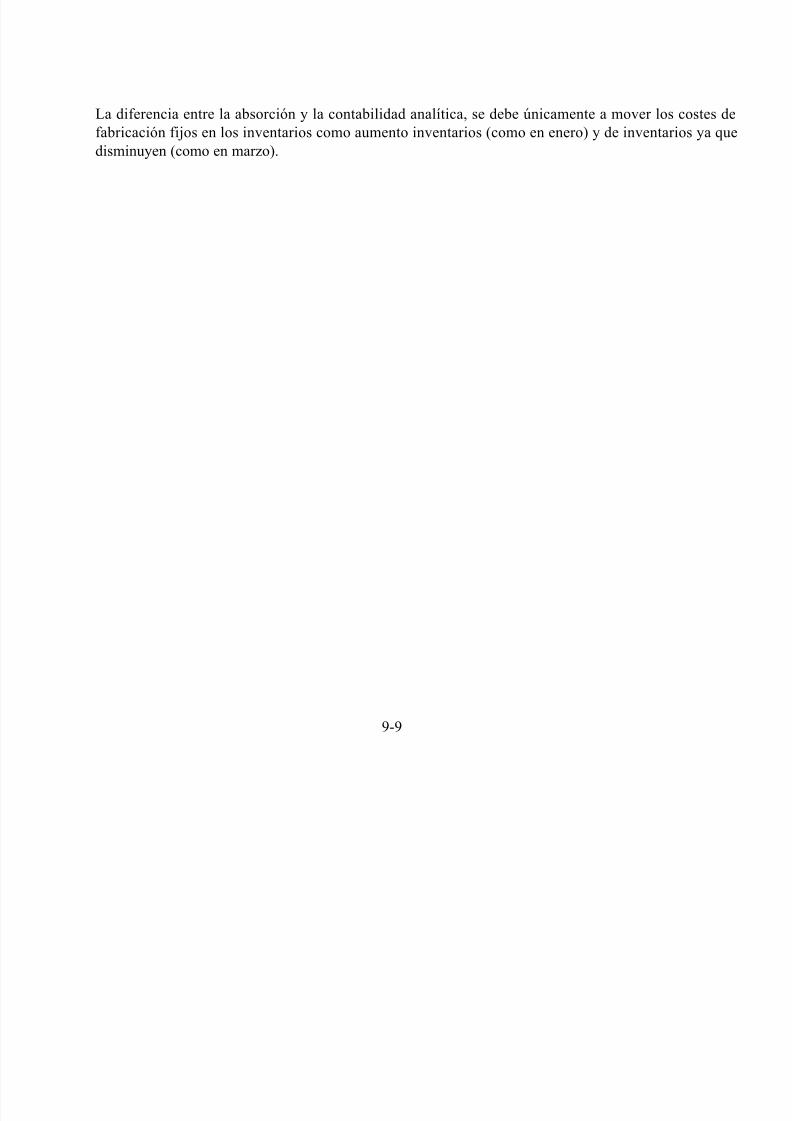

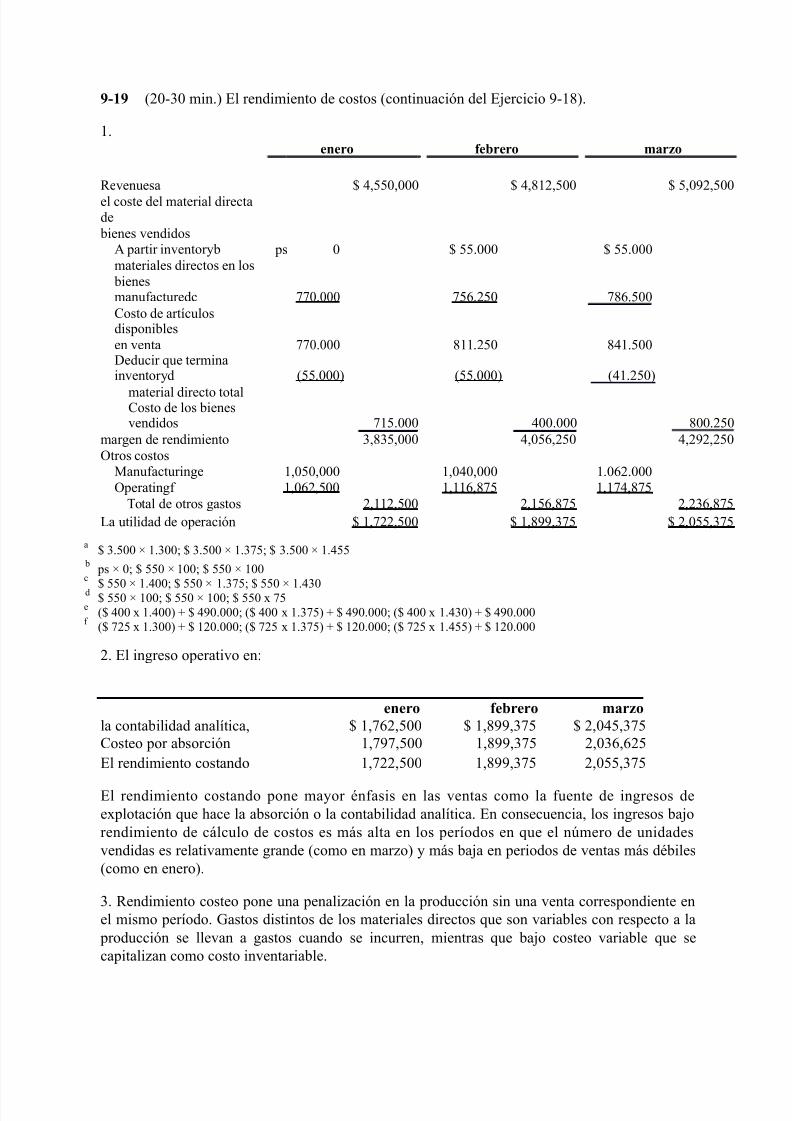

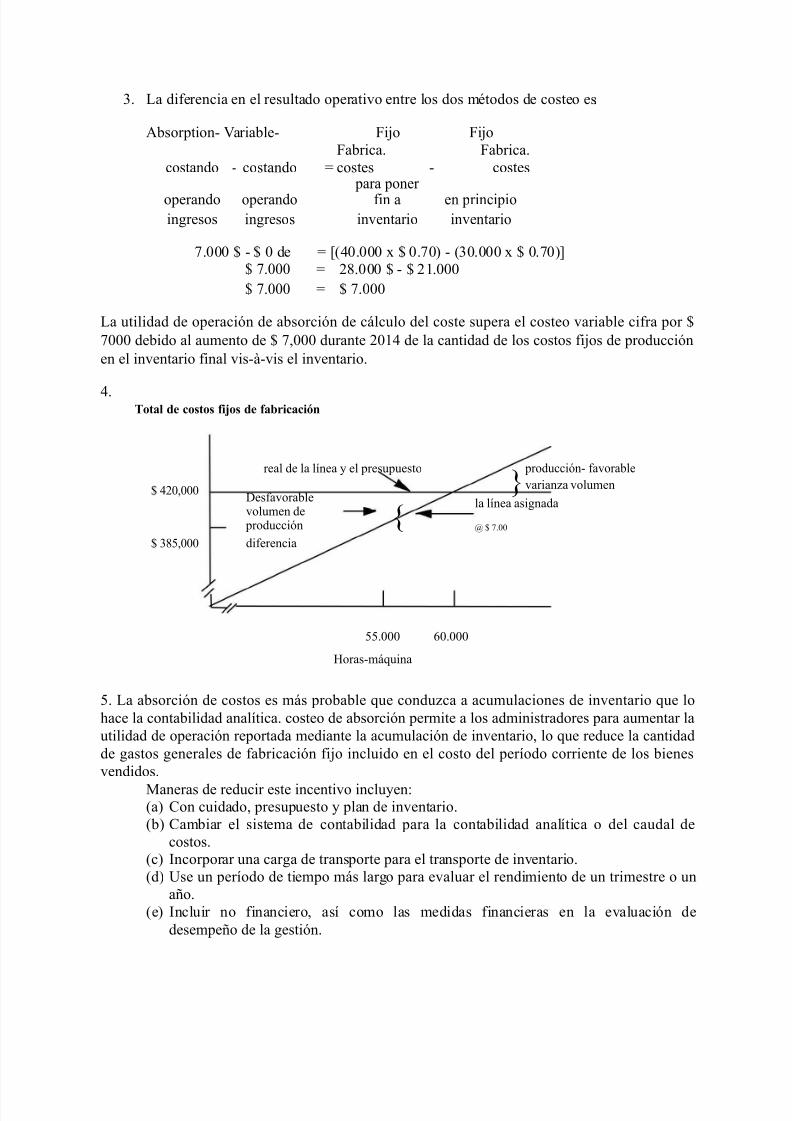

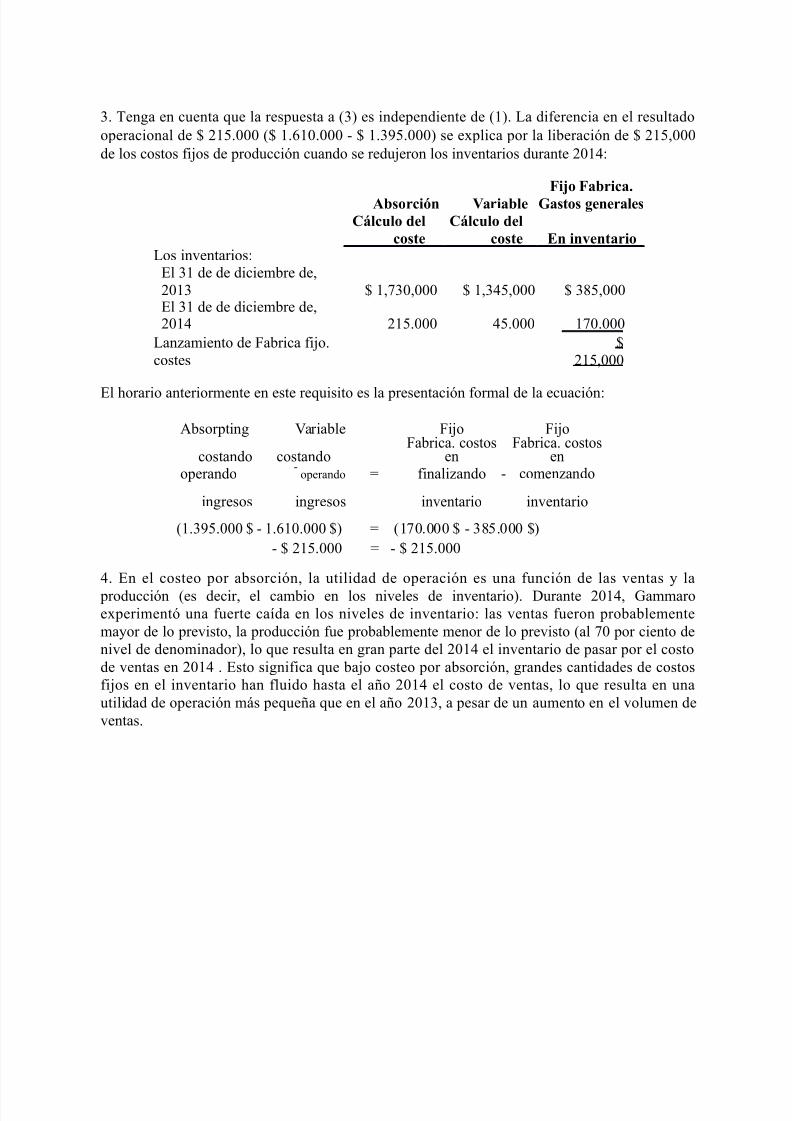

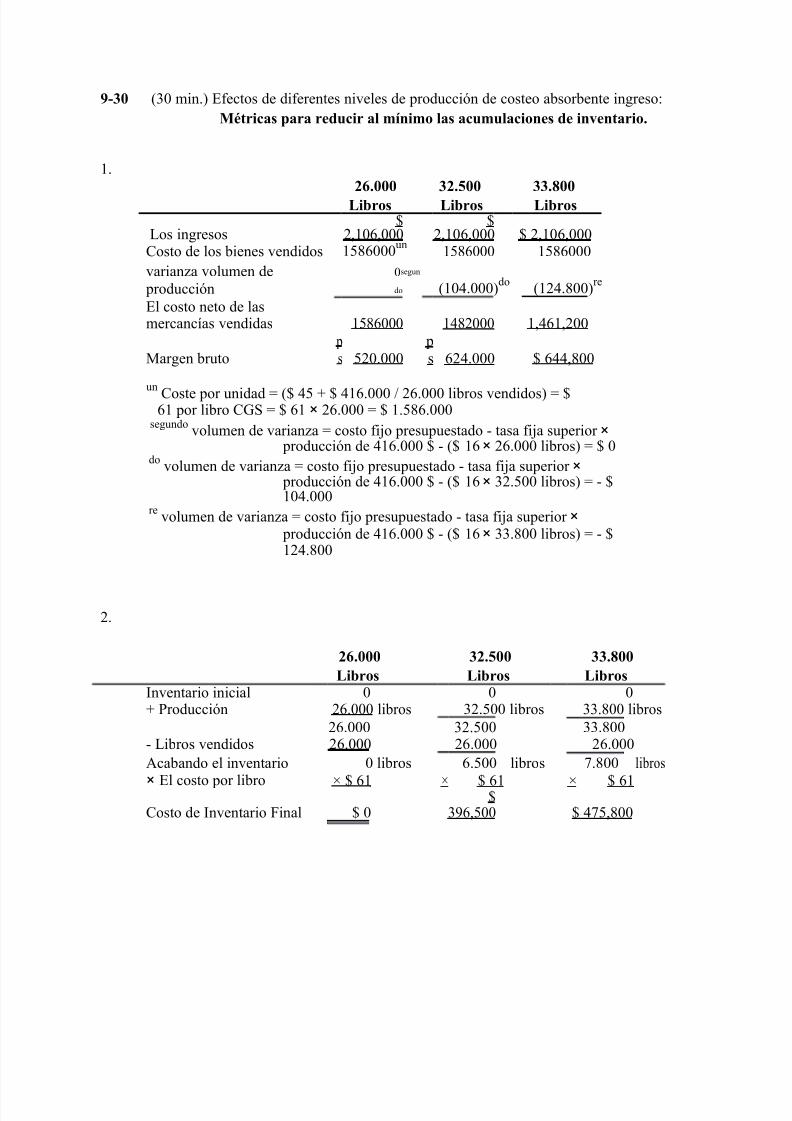

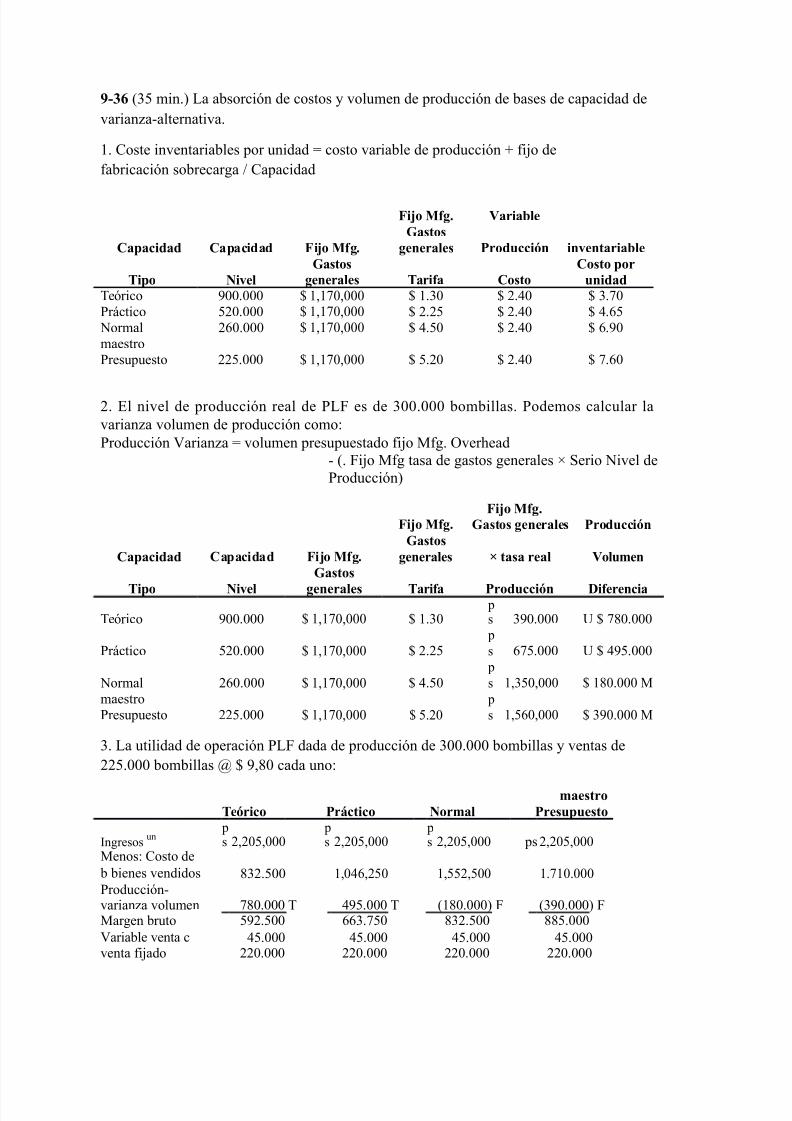

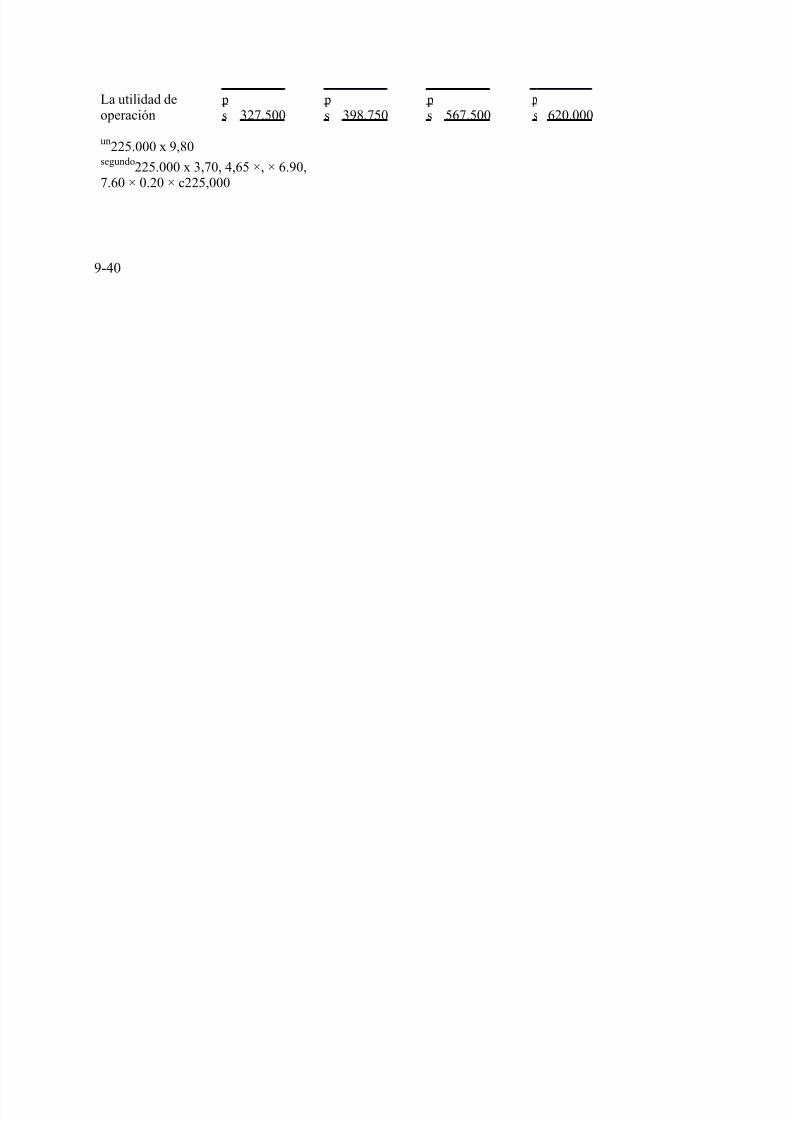

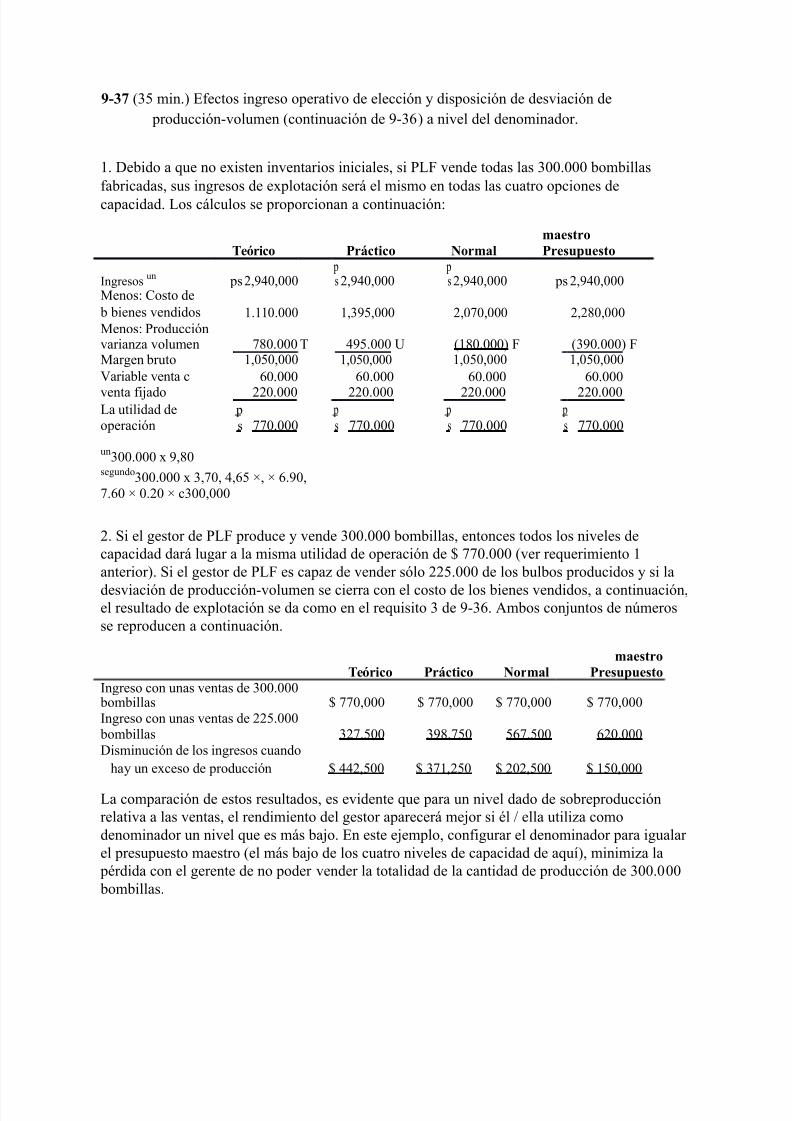

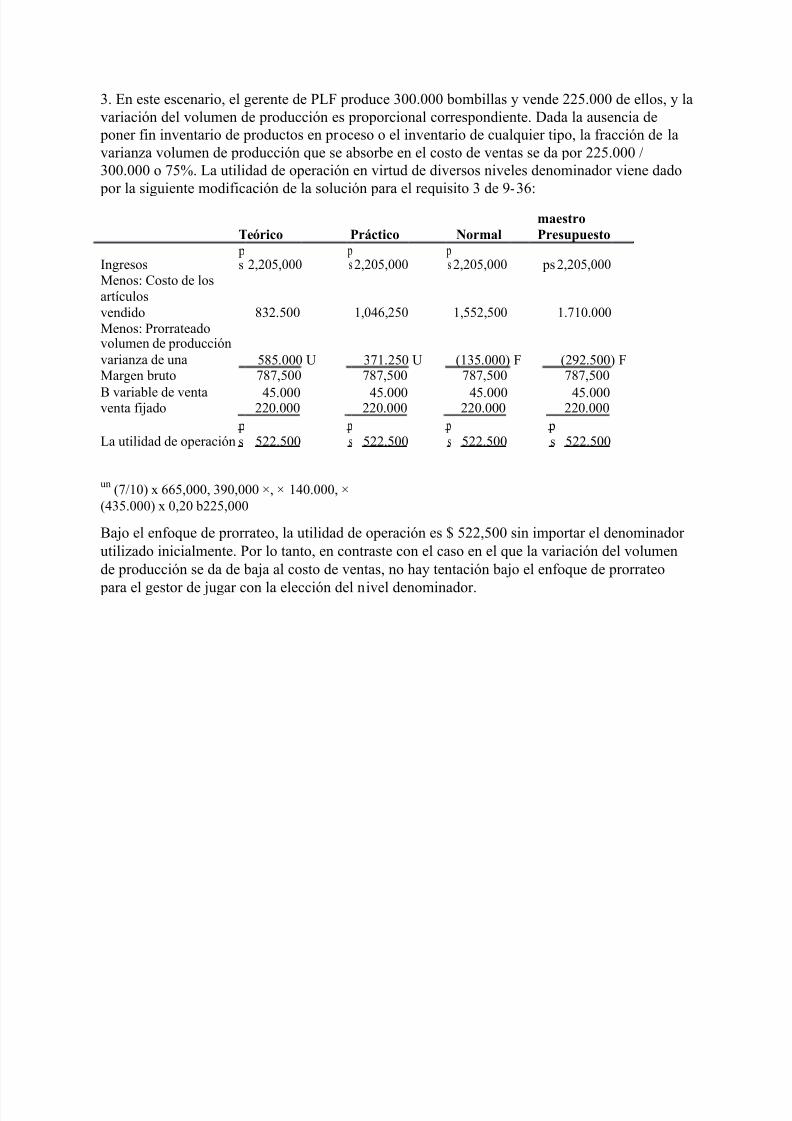

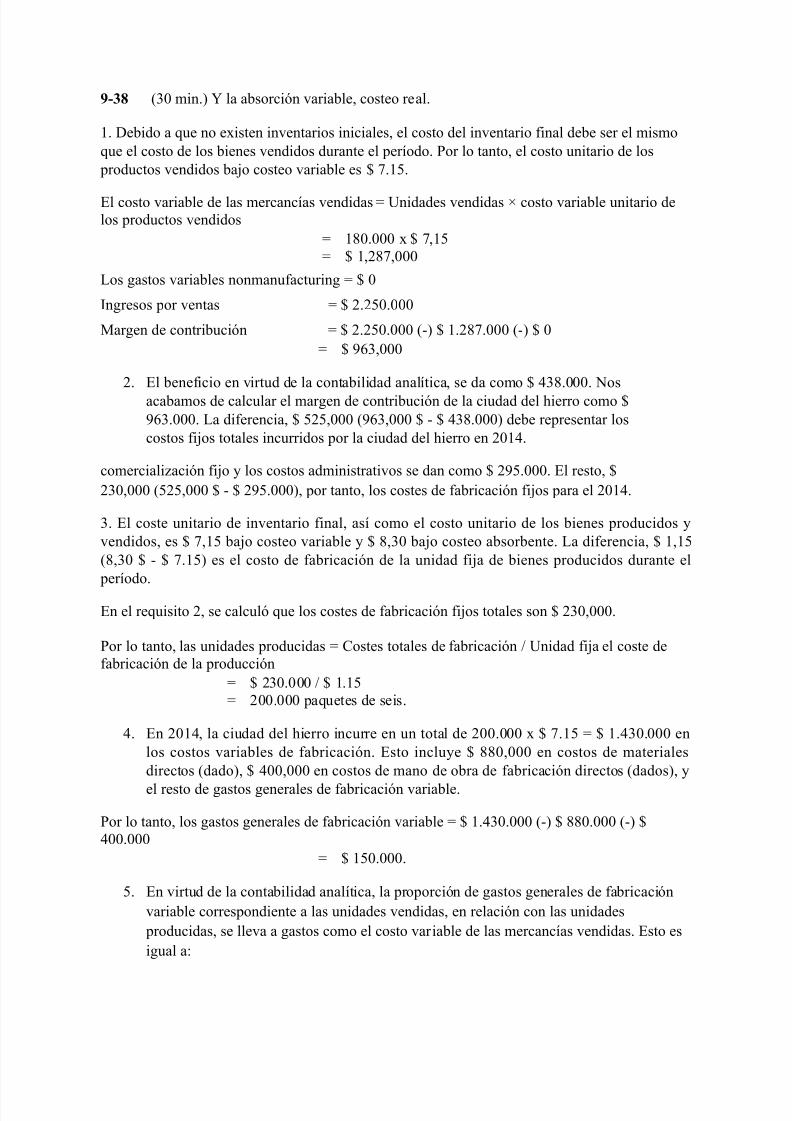

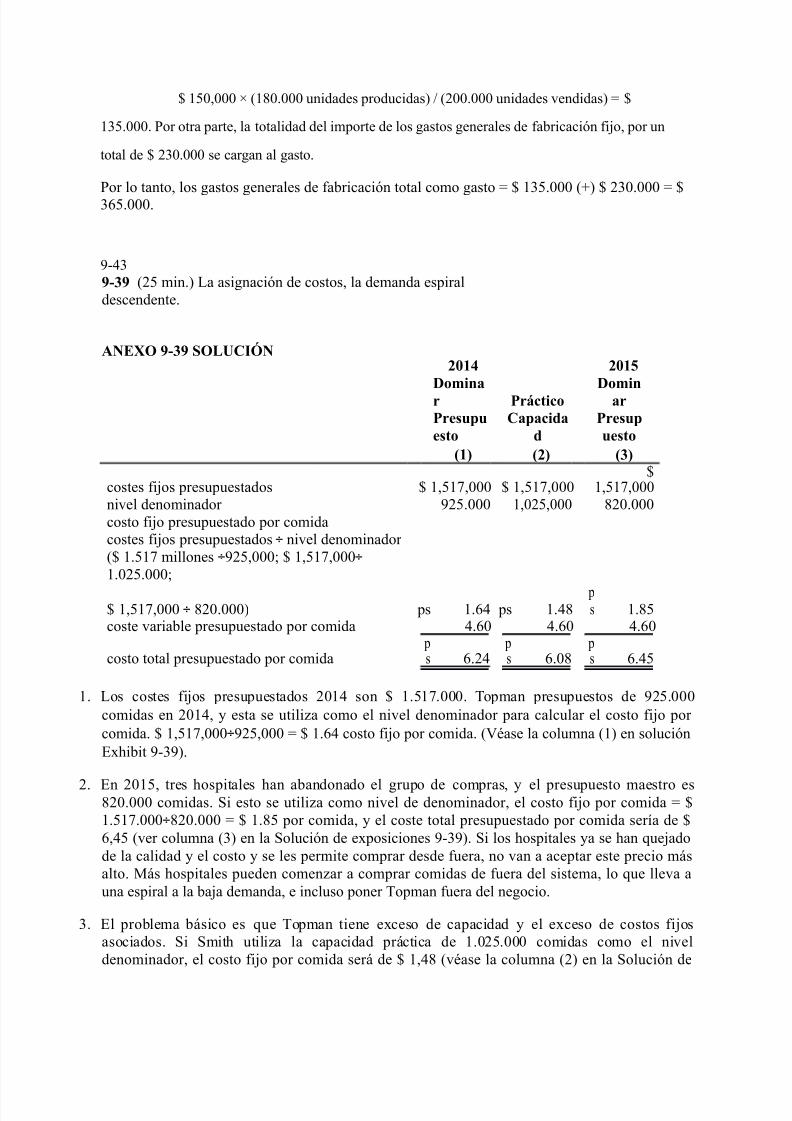

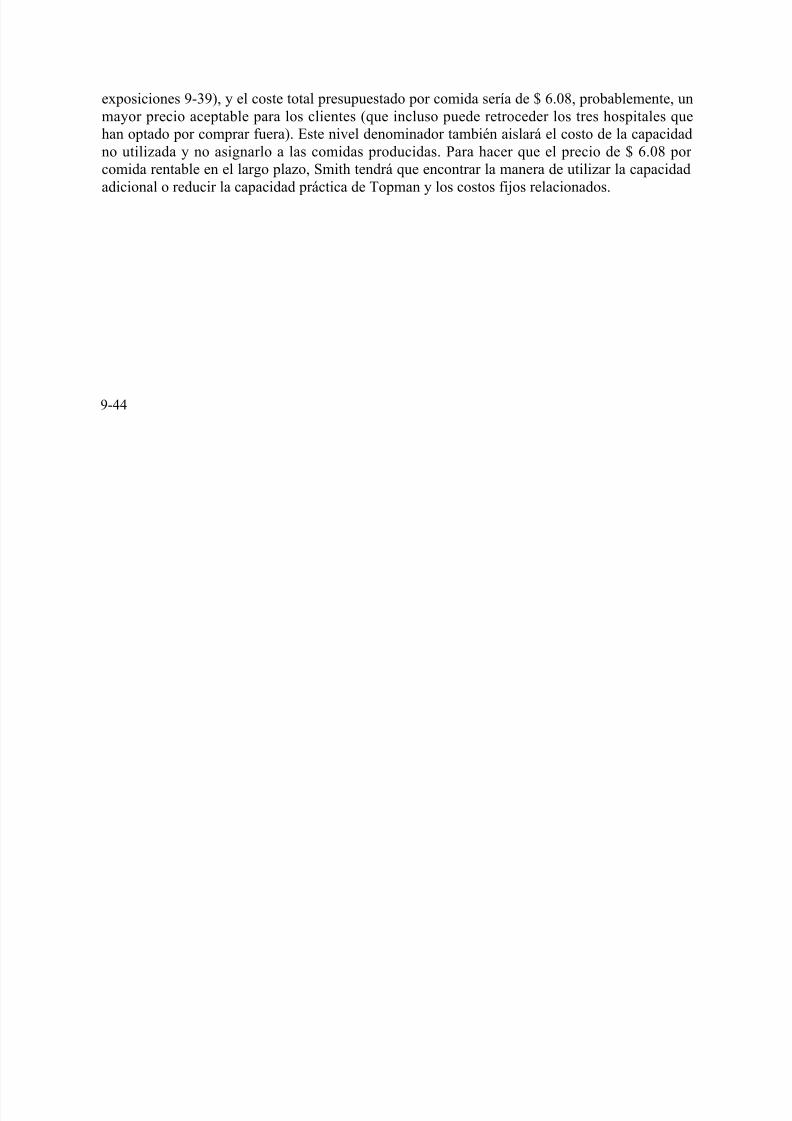

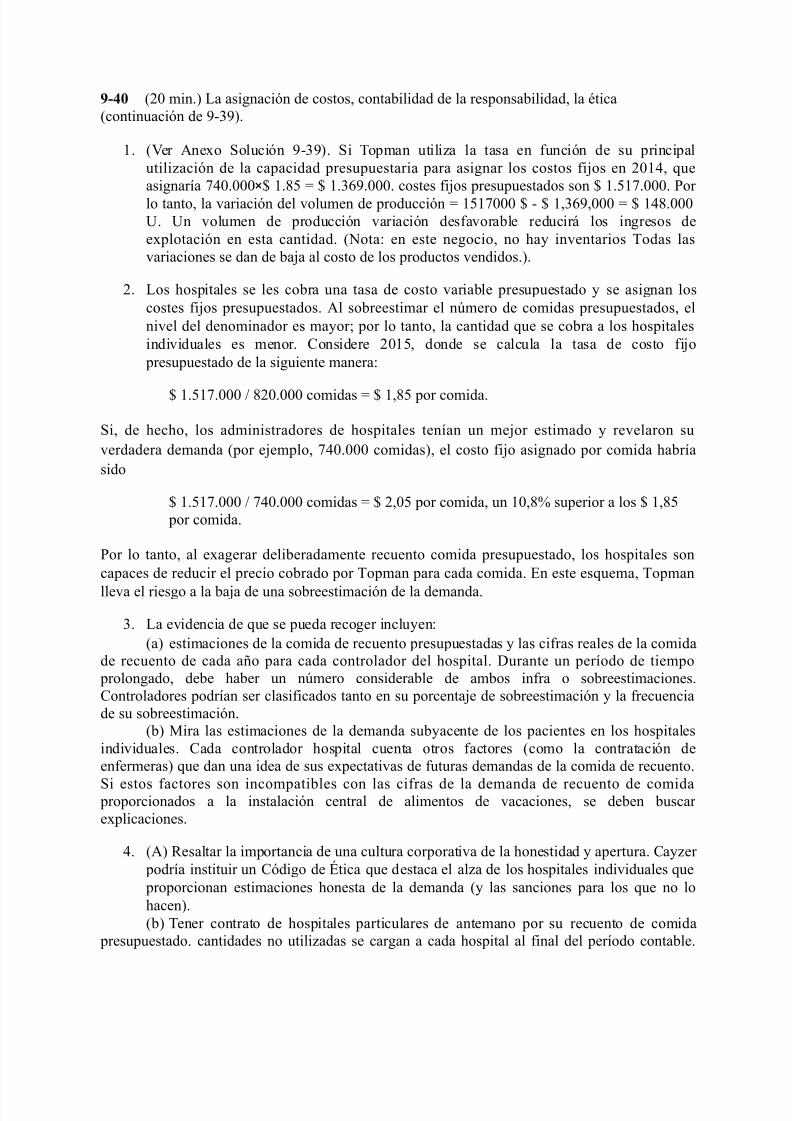

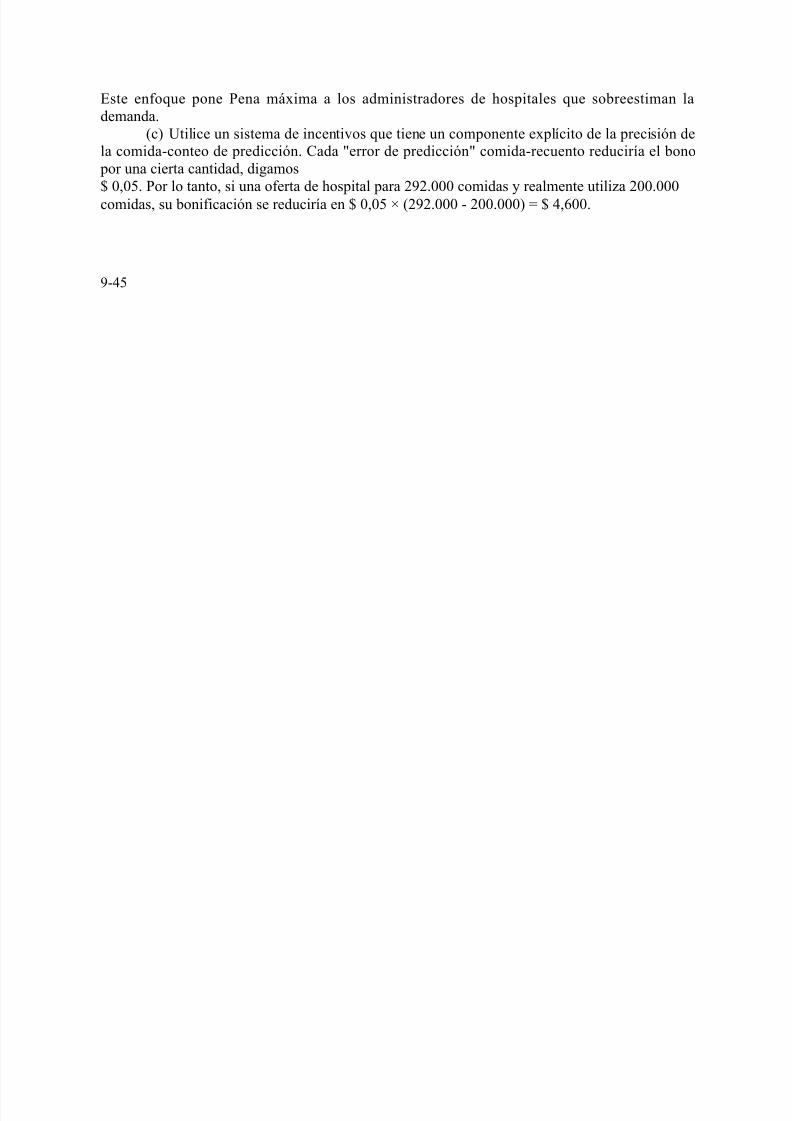

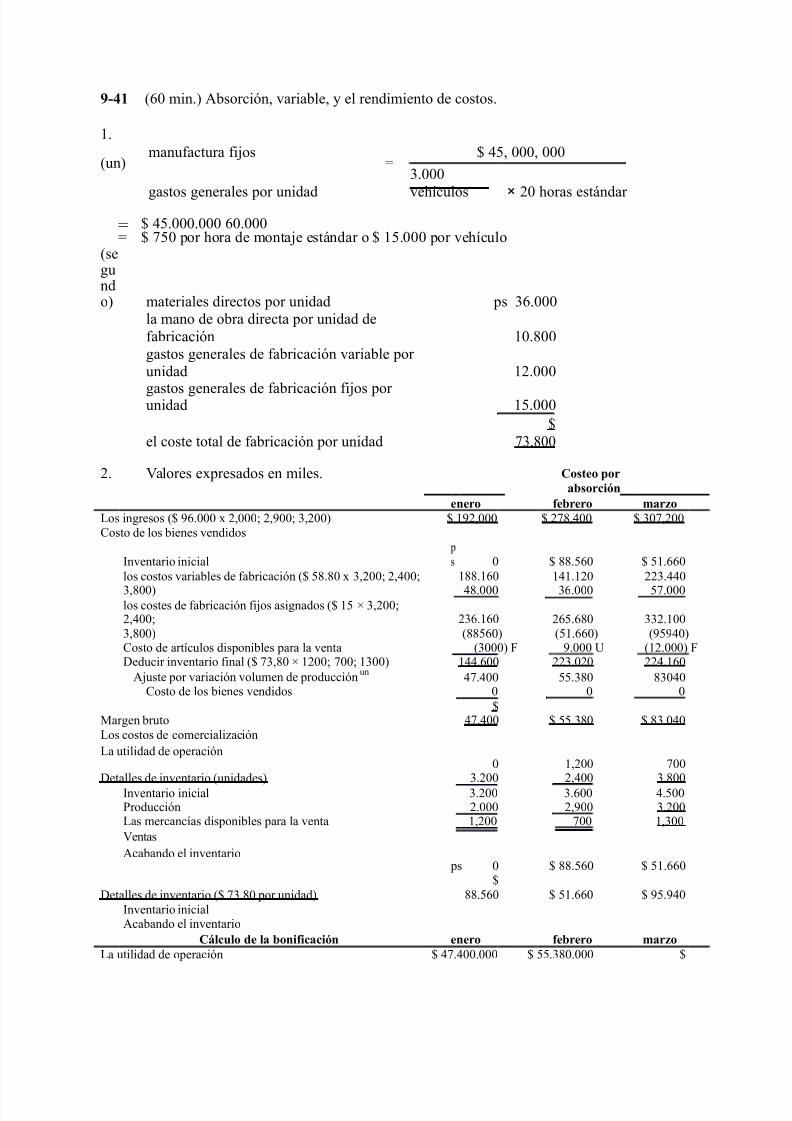

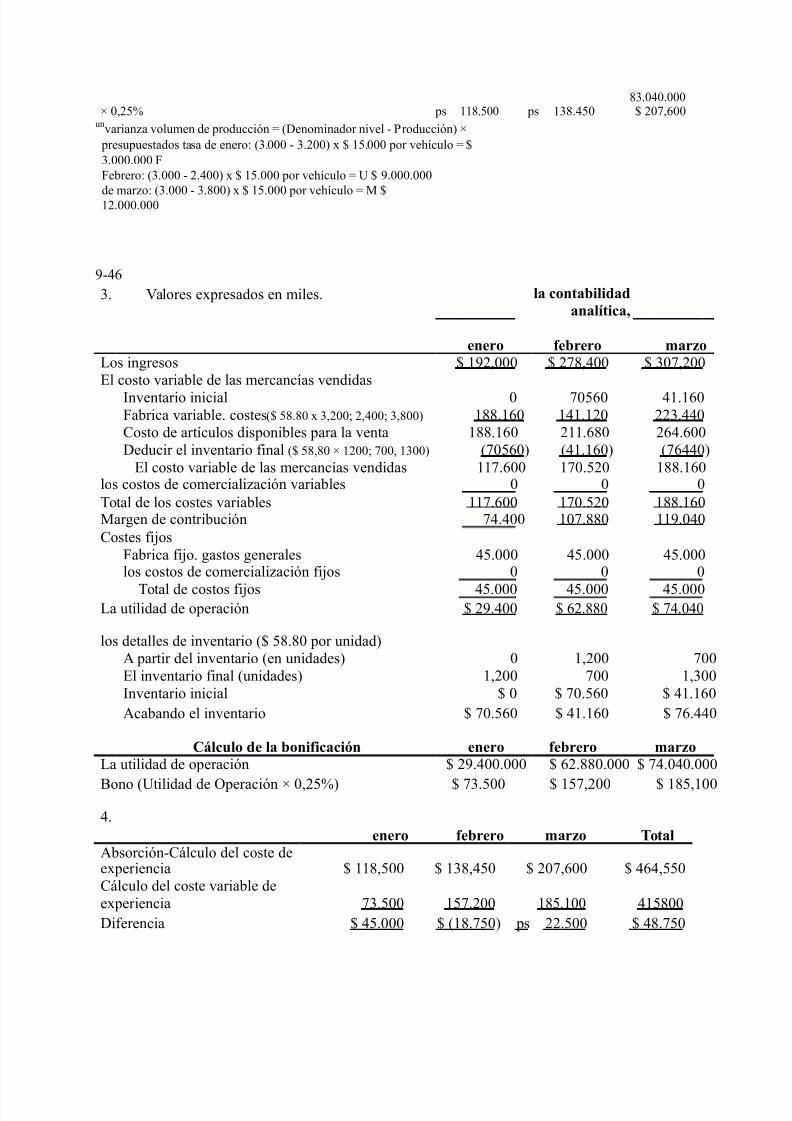

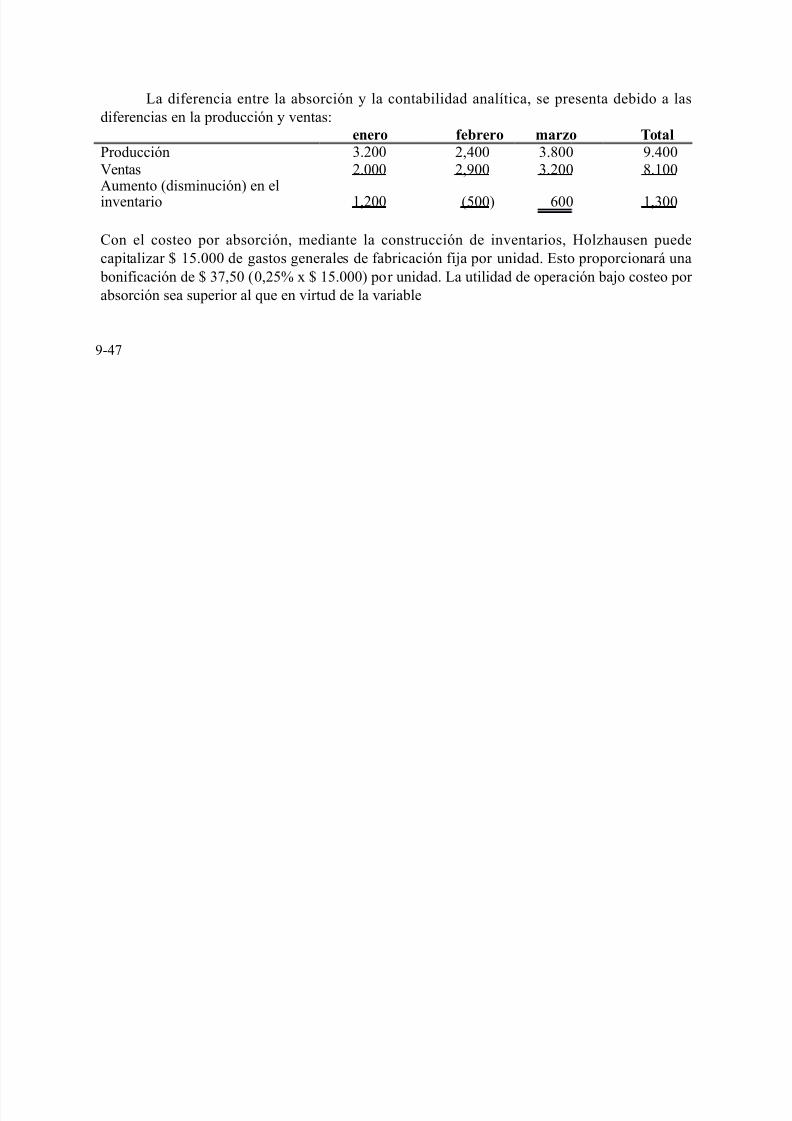

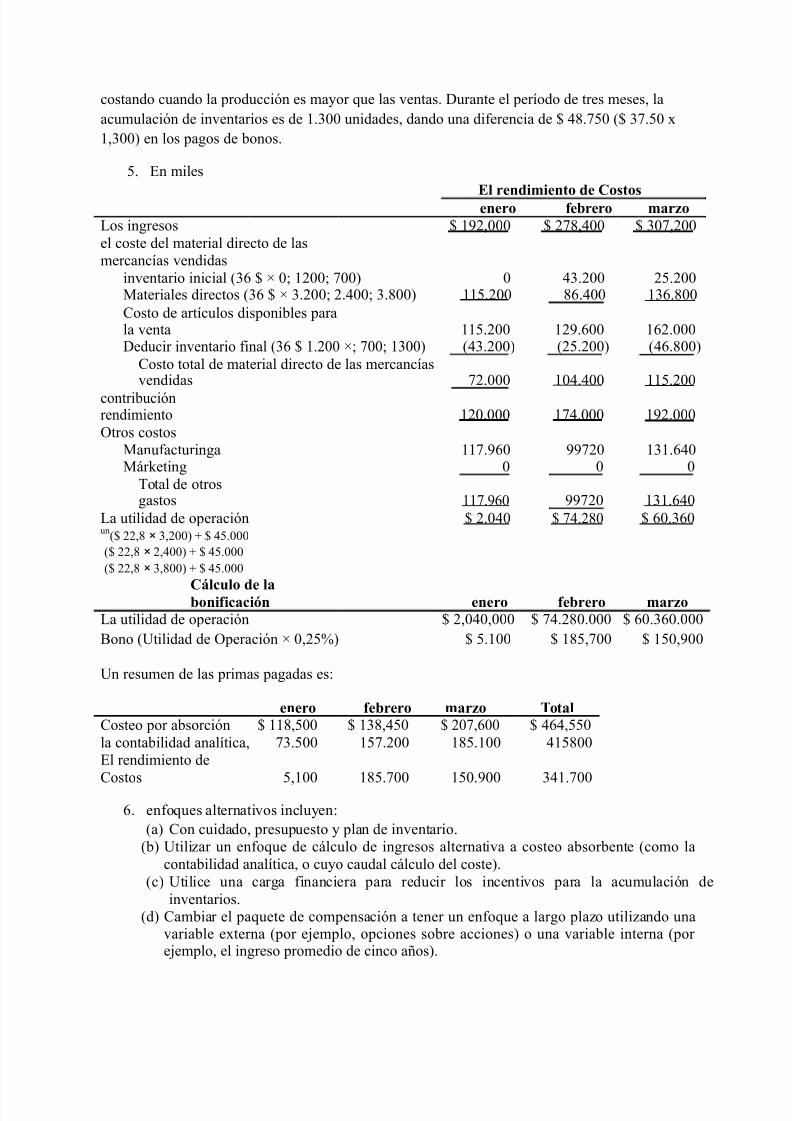

CAPÍTULO 9 COSTOS inventario y análisis CAPACIDAD 9-1 No. Las diferencias en los ingresos de explotación entre el costeo variable y costeo por absorción son debidas a la contabilización de los costes de fabricación fijos. En virtud de la contabili dad anal ít ica, los costes de fabricac ió n única var iabl e se incl uyen como cost os invent ariabl es. ajo el costeo por absorción, los costes de fabricación, tanto fijos y variabl es se incluyen como costos inventariables. los costos de comercialización y distribución fijos no se contabilizan de manera diferente bajo costeo variable y costeo absorbente. 9-2 El c!lculo de costes directos t"rmino es un nombre inapropiado para costeo variable por dos razones# a. la cont abil id ad anal ít ica, no in cl uye todos los costos di rec tos como los costos inventariables. $ólo los costes de fabricación variables directos se incluyen. %odos los gastos directos de fabricación fijos y los costes directos no manufactureras &ya sean fijos o variables' se excluyen de los costos inventariables. b. la contabilidad analítica, incluye los costos como inventariables no sólo los costos directos de fabricación, sino tambi"n algunos costos indirectos &costos variables indirectos de fabricación'. 9-3 No. La difer encia entre la absorción de costos y gastos variables se debe a la contabilización de los costos fijos de producción. ( medida )ue las empresas de servicios o de comercialización no tienen costes fijos de producción, estas empresas no tomar decisiones entre la absorción de costos y la contabilidad analítica. 9-4 La cuestión principal entre el costeo variable y costeo absorbente es el momento adecuado para la liberación de los costos fijos de produ cción como los costes de la "poca# a. en el mo me nt o de c ont racci ón, o b. en el momento en )ue se vendan las unidades terminadas a los )ue se refiere la sobrecarga fija. usos de costos variables &a' y los usos de absorción de costos &b'. 9-5 No. *na compa+ía )ue ace una distinción costo variable - costo fijo no se ve obligado a utilizar cual)uier m"todo de c!lculo del coste específico. El ejemplo $tassen ompa+ía en el texto del capítulo / ace una distinción costo variable - de costos fijos. omo se ilustra, se puede utilizar la contabilidad analítica, costeo por absorción, o del caudal de costos. *na empresa )ue no ace distinción variable de costo - costo fijo no se puede utilizar la contabilidad analítica o del caudal de costos. $in embargo, no se ve obligado a adoptar costeo absorbente. 0ara informes internos, )ue podría, por ejemplo, clasificar todos los costes como costes del período en )ue se incurren. 9- la contabilidad analítica, no considera los costos fijos como poco importante o irrelevante, pero sostiene )ue la distinción entre los comportamientos de los diferentes costes es crucial para ciertas decisiones. La planificación y gestión de los costes fijos es crítica, con independencia de lo )ue cuesta el inventario m"todo se utiliza. 9-! ajo el costeo por absorción, fuertes reducciones de inventario durante el período contable pueden combinar con una baja producción y una gran var iación del volumen de produ cción. Esta

-

Upload

davidflores -

Category

Documents

-

view

228 -

download

0

Transcript of TRADUCCION ZARATE.docx

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 1/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 2/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 3/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 4/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 5/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 6/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 7/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 8/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 9/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 10/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 11/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 12/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 13/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 14/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 15/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 16/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 17/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 18/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 19/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 20/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 21/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 22/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 23/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 24/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 25/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 26/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 27/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 28/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 29/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 30/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 31/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 32/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 33/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 34/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 35/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 36/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 37/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 38/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 39/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 40/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 41/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 42/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 43/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 44/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 45/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 46/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 47/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 48/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 49/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 50/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 51/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 52/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 53/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 54/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 55/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 56/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 57/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 58/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 59/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 60/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 61/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 62/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 63/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 64/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 65/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 66/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 67/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 68/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 69/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 70/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 71/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 72/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 73/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 74/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 75/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 76/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 77/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 78/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 79/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 80/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 81/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 82/83

7/25/2019 TRADUCCION ZARATE.docx

http://slidepdf.com/reader/full/traduccion-zaratedocx 83/83