Tecnicas y-procedimientos-contables

47

INSTITUTO SUPERIOR TECNOLÓGICO NORBERT WIENER Manual del Alumno ASIGNATURA: Técnicas y Procedimientos Contables PROGRAMA: S3C Lima-Perú INDICE SECCIÓN I : : LIBROS AUXILIARES DE LA CONTABILIDAD 1. Introducción

Transcript of Tecnicas y-procedimientos-contables

INSTITUTO SUPERIOR

TECNOLÓGICO

NORBERT WIENER

Manual del Alumno

ASIGNATURA: Técnicas y Procedimientos Contables

PROGRAMA: S3C

Lima-Perú

INDICE

SECCIÓN I : : LIBROS AUXILIARES DE LA CONTABILIDAD

1. Introducción

2

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

2. Objetivos de los libros Auxiliares

SECCIÓN II : : REGISTRO DE COMPRAS Y VENTAS

3. Definiciones generales

4. Registro de Compras

5. Registro de Ventas

6. Contabilización de las Ventas

SECCIÓN III : LIBRO DE ALMACEN

7. Concepto

8. Tarjeta Kardex

8.1. Importancia

8.2. Rayado de tarjeta Kardex

8.3. Contenido de las Tarjetas Kardex

9. Valuación de Inventarios

SECCIÓN IV : METODOS DE VALUACIÓN – CLASES.

10. Definición de clases de Valuación

10.1. Primeras Entradas, Primeras Salidas – PEPS-

10.2. Método Promedio Ponderado

10.3. Método Promedio Móvil

10.4. Método de Identificación Específica

10.5. Método de Inventario al Detalle o por Menor.

10.6. Método de Existencias Básicas.

SECCIÓN V : EJERCICIO DE APLICACIÓN.

11. Cuestionario

SECCIÓN VI : LIBRO BANCOS

12. Generalidades

13. Definición

13.1. Cuenta Corriente Bancaria

13.2. El Cheque

13.2.1. Requisitos Intrínsecos

13.2.2. Requisitos Extrínsecos

13.2.3. Estado de Cuenta

14. Rayado del Libro Bancos

SECCIÓN VII : AVANCE BANCARIO

15. Concepto

3

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

SECCIÓN VIII: NOTA DE CRÉDITO Y NOTA DE DÉBITO.

16. Concepto

SECCIÓN IX: PLANILLA ÚNICA DE REMUNERACIONES

17. Aspectos Generales

18. Contrato de trabajo – Disposiciones legales.

19. Jornada de Trabajo

SECCIÓN X: REMUNERACIONES

20. Beneficios Sociales

21. Retenciones : ONP , AFP.

SECCIÓN XI: REMUNERACIONES

22. Aportaciones

23. Boleta de Pago

SECCIÓN XII: PROVISIONES

24. Activo Fijo – Depreciación

25. Compensación por Tiempo de Servicios – CTS.

SECCIÓN XIII: BALANCE DE COMPROBACIÓN

26. Generalidades.

27. Balance de Comprobación

28. Periodicidad del Balance de Comprobación.

SECCIÓN XIV: HOJA DE TRABAJO

29. Definición

30. Preparación de la Hoja de Trabajo

SECCIÓN XV: ESTADOS FINANCIEROS

31. Concepto

32. Requisitos que deben cumplir los EE.FF.

33. Objetivos Generales.

SECCIÓN XVI: ESTADOS FINANCIEROS 34. Ventajas de los EE.FF.

35. Limitaciones de los EE.FF.

36. Usuarios de la información financiera

SECCIÓN XVII: BALANCE GENERAL

37. Generalidades

4

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

38. Preparación y Presentación del Balance General

SECCIÓN XVIII: ESTADO DE GANANCIAS Y PERDIDAS.

39. Concepto

40. Medición de la Utilidad

41. Preparación y Presentación del Estado de Resultados.

SECCIÓN XIX: ESTADO DE GANANCIAS Y PERDIDAS.

42. Estado de Ganancias y Pérdidas por Naturaleza

43. Estado de Ganancias y Pérdidas por Función

SECCIÓN XX: ESTADOS FINANCIEROS AJUSTADOS

44. Indexación de los EE.FF.

45. Obligación de la presentación de EE.FF. ajustados.

46. Tratamiento de los rubros contables respecto a la Inflación.

5

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

INDICE

SECCION I : LOS LIBROS AUXILIARES DE LA CONTABILIDAD

1. INTRODUCCIÓN

La necesidad de emplear libros auxiliares, obligatorios o voluntarios, en el

ciclo contable aumenta en la medida que la empresa crece y en consecuencia sus

operaciones también aumentan en volumen.

Por ejemplo, una empresa que cuenta con pocos clientes, quizás no sea

necesario abrir un libro de Clientes o Letras por Cobrar, pero si estos aumentan a 30

ó 50, ya es necesario controlar mejor sus operaciones de ventas, despachos,

inventario, amortización de deudas, etc, mediante un registro contable.

En atención a este panorama es que se elabora el presente manual

esperando sea lo suficientemente claro y didáctico.

2. OBJETIVOS DE LOS LIBROS AUXILIARES

1. Identificar los libros auxiliares como instrumentos técnicos

complementarios para el ciclo contable.

2. Clasificar los libros auxiliares por su aspecto legal.

3. Reconocer las normas legales básicas que respaldan el manejo de los

registros contables.

4. Identificar el libro Registro de Compras y adquirir destreza para su

manejo.

5. Identificar el libro de Registro de Ventas y adquirir destreza para su

manejo.

6. Identificar el libro Bancos.

7. Identificar la Planilla Única de Remuneraciones.

SECCION II : REGISTRO DE COMPRAS Y REGISTRO DE VENTAS

3. DEFINICIONES GENERALES.-

Toda empresa al realizar operaciones mercantiles buscará que obtener las

máximas utilidades y para ello deberá tener bien controladas sus operaciones

de compra y venta, razón en la cual radica la gran importancia de estos dos

registros.

En la relación que exista entre las compras y ventas, la empresa podrá

determinar su futuro económico y financiero.

6

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

Estos registros también serán muy importantes en el aspecto tributario pues

por medio de ellos se podrá determinar los impuestos que se deben declarar y

abonar al fisco, cumpliendo de esta manera con las disposiciones tributarias

vigentes.

4. REGISTRO DE COMPRAS

Es un libro auxiliar obligatorio de foliación doble. En éste registro se anotarán

las operaciones que signifiquen compras realizadas por el contribuyente del

Impuesto General a las Ventas, según el destino que se les de, lo cual se encuentra

determinado por el artículo N°37 del TUO de la Ley del Impuesto General a las

Ventas.

El inciso II del numeral 1) del artículo N°10 del Reglamento de la Ley nos

señala los requisitos que deberá reunir un Registro de Compras, los cuales son:

1. Fecha de emisión del comprobante de pago,

2. Tipo de documento de acuerdo a la codificación aprobada por la SUNAT.

3. Serie del comprobante de pago

4. Número correlativo del comprobante de pago

5. Número del RUC del proveedor, cuando corresponda

6. Nombre, razón social o denominación del proveedor.

7. Base imponible de las adquisiciones gravadas que dan derecho a crédito

fiscal.

8. Valor de las adquisiciones no gravadas.

9. Impuesto Selectivo al consumo de ser el caso.

10. Importe total de las adquisiciones según el comprobante de pago.

Este libro se transforma en un importante auxiliar del departamento contable

cuando las compras son voluminosas y el empresario necesita información sobre

costos, términos de pago, descuentos recibidos para poder definir el proceso de

venta de cada artículo. Además permite, como en el Registro de Ventas,

contabilizar las compras en un solo asiento compuesto.

Las partes del Registro de Compras y su rayado son parecidas al modelo del

Registro de Ventas.

5. REGISTRO DE VENTAS

Es un libro auxiliar obligatorio, de foliación doble, en el cual se registran todas

las operaciones de venta de bienes y servicios realizadas por una persona natural o

jurídica, ya sean ventas gravadas o exoneradas del Impuesto General a las Ventas

(IGV) y de exportación( artículo N°37 del TUO de la Ley del Impuesto General a

las Ventas).

Tenemos que éste registro si bien es adaptable a las operaciones de venta que

7

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

realiza la empresa deberá cumplir requisitos que se encuentran perfectamente

estipulados en el inciso I del numeral 1),del artículo 10° del Reglamento de la Ley ,

los cuales son:

1. Fecha de emisión del comprobante de pago.

2. Tipo de documento de acuerdo a la codificación aprobada por la SUNAT.

3. Serie del comprobante de pago

4. Número correlativo del comprobante de pago

5. Número del RUC del cliente, cuando el cliente cuente con uno.

6. Base imponible de la operación gravada y/o valor FOB .

7. Importe total de las operaciones que están exoneradas o inafectas

8. Impuesto Selectivo al consumo de ser el caso.

9. Igualmente de ser el caso, el Impuesto General a las Ventas y/o impuesto

de promoción municipal.

10. Importe total del comprobante de pago.

El rayado del Registro de Ventas es parecido al considerado en el Registro de

Compras.

6. CONTABILIZACIÓN DE LAS VENTAS

A partir del Registro de Ventas, como información contable y con los

documentos de sustento, se traslada a Diario el movimiento mensual de ventas,

mediante un asiento compuesto.

SECCION III : LIBRO DE ALMACEN

7. CONCEPTO:

Definimos al libro Almacén como el libro auxiliar donde se registra las

entradas y salidas de las existencias de almacén, existencias físicas y valoradas con

el fin de conocer en forma precisa el costo de los artículos que quedan y salen del

almacén.

El control de los inventarios que ingresan o salen de un almacén, deben ser

registrados en documentos o formatos especiales según sea el método de

evaluación que emplean las empresas.

8. TARJETAS KARDEX - Como medio de control las empresas utilizan las

tarjetas de almacén, llamadas KARDEX las cuales cumplen con la misión de

valorar las existencias, con el fin de conocer inmediatamente el costo de los

8

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

productos que ingresan o salen así como determinar los bienes que deben

reponerse y en que tiempo.

8.1. IMPORTANCIA: Los dispositivos legales vigentes obligan a las

empresas a practicar inventarios y valorar sus existencias por costos de

adquisición producción mediante cualquiera de los métodos de valuación

autorizados por la autoridad competente.

8.2. RAYADO DE TARJETAS KARDEX: Existen diferentes formas, ya

que cada empresa los adecua de acuerdo a sus características y

necesidades. Cada Formato o Kardex debe cumplir con exactitud el

movimiento de las existencias. Los Kardex o ficheros permiten controlar

las cantidades, costos de las entradas y salidas de los artículos, así como

el saldo de los mismos a una fecha determinada

8.3. CONTENIDO DE LAS TARJETAS DE KARDEX:

Las tarjetas de Kardex o auxiliar de almacén consta de las siguientes

partes :

a. Encabezamiento: Contendrá la razón social de la empresa, articulo

código, marca modelo y el sistema para determinar el costo.

b. Fecha: de la Transacción

c. Concepto: Acción que origina el registro

d. Entradas: se registra la cantidad, costo unitario y el costo total de los

bienes que salen del almacén

e. Salidas : Se registra la cantidad, costo unitario y el costo total de los

bienes que salen del almacén.

f. Saldo: representa el saldo entre lo que ingresa y sale del almacén

g. Localización: En la parte inferior de cada tarjeta se registra la

ubicación de la mercadería, proveedores etc.

9. VALUACIÓN DE INVENTARIOS

Para poder comprender mejor el término Valuación de Inventarios daremos

una definición sencilla:

Es la forma como se evalúan los artículos o bienes que tenemos en almacén y a qué

valor van a salir del almacén. Bien si las compras han sido adquiridas a diferentes

precios, debemos primeramente determinar su costo y luego se reflejarán estos

costos en las existencias que salen y en las que quedan en stock.

SECCION IV : MÉTODOS DE VALUACIÓN – CLASES.

10. De acuerdo al Art. 62 del Impuesto a la Renta, los contribuyentes , empresas o

9

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

sociedades que en razón de la actividad deben practicar inventarios, valuaran

sus existencias por su costo de adquisición o producción adoptado a

cualquiera de los siguientes métodos siempre que se apliquen uniformemente

de ejercicio en ejercicio.

a. Primeras entradas, Primeras Salidas – PEPS -

b. Promedio Ponderado

c. Promedio Móvil

d. Identificación Especifica

e. Inventario al Detalle o por Menor

f. Existencias Básicas

Los métodos que se emplean ofrecen beneficios y desventajas por ello al

utilizar o escoger a cada uno de ellos se debe tener en cuenta quien le ofrece

mayores ventajas, siempre que se cumpla con los dispositivos vigentes, y poder

obtener una correcta determinación de las utilidades.

La contabilidad tiene dos funciones fundamentales: De Registro y Valoración.

- Registra todos los hechos contables

- Valora los activos y en consecuencia quien o quienes han dado lugar a éstos

activos(que como sabemos están comprendidos el pasivo y el capital contable)

La valoración de los inventarios es fundamental en la contabilidad porque con

esta información se podrá saber la situación financiera y operativa de la empresa.

El método de valuación que se adopte no se podrá variar sin autorización de la

SUNAT.

10.1 PRIMERAS ENTRADAS, PRIMERAS SALIDAS - PEPS

Se le conoce también como método FIFO significa que lo primero que

ingresa es lo primero que debe salir.

Tratándose de una empresa comercial por ejemplo los costos de

adquisición se convertirán en un costo del articulo vendido, ya que los primeros

artículos que entran al almacén son los primeros que salen, las unidades se

valorizan en base al lote más antiguo .

Ejemplo:

Si compro 100 camisas a un costo de S/.50.00 c/u y luego vendo 60 camisas a un

precio de S/.70 soles, posteriormente compro 30 camisas a un costo de S/.40.00 c/u

y luego vendo 10 camisas a un precio de S/.72.00 c/u., el resultado para determinar

el costo de inventario final seria:

1° Entrada o Compra 100 x 50 soles = S/.5,000.00

1° Salida o Venta 60 x 50 soles = 3,000.00

10

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

2° Entrada o Compra 30 x 40 soles = 1,200.00

2° Salida o Venta 10 x 50 soles = 500.00

Inventario Final :

30x 50 soles = 1,500.00

30x 40 soles = 1,200.00

Como se observa las primeras 100 camisas al ingresar al almacén lo hacen con un

costo de S/.50.00 c/u y al salir también lo hacen con el mismo costo de S/. 50.00,

queda de éste primer grupo de entradas 40 camisas en almacén. Las siguientes 30

camisas que se adquirieron posteriormente ingresaron a almacén a otro costo

unitario o sea a S/.40.00 c/u, y la 2° salida de 10 camisas salen de almacén al costo

de las primeras camisas que ingresaron a almacén, por que éstas presentan un saldo

de 40 camisas a S/.50.00 c/u.

No se toma en cuenta el precio de venta de las camisas.

10.2 MÉTODO PROMEDIO PONDERADO

Permite hallar el costo unitario dividiendo el costo total de las existencias, entre

el número de unidades que están disponibles para la producción o venta.

Se utiliza este método para valuar las salidas de las existencias hasta que exista una

nueva compra, valorizándose de esta manera los artículos que salen a un precio

actual.

Ejemplo :

Saldo final 100 unidades a S/. 10.00 = S/. 1,000.00

Compras de 80 unidades a S/. 15.00 = S/.1,200.00

180 unidades 2,200.00

Entonces diremos : S/ 2,200.00 / 180 unidades = S/. 12.22 costo unitario.

10.3 MÉTODO PROMEDIO MÓVIL

Es utilizado por aquellas empresas que prefieren los costos medios a los costos

reales. Se adecua a este método cuando los costos fluctúan constantemente.

Se divide el saldo total de las existencias entre el saldo total de las cantidades, y así

poder determinar el costo unitario promedio móvil.

10.4 METODO DE LA IDENTIFICACIÓN ESPECÍFICA

Este método es justificable para artículos que tengan un alto valor. Nos

permite determinar a que compras pertenecen las existencias del inventario final.

Se mantiene por separado los inventarios en el almacén, registrados en tarjetas

separadas .

Los artículos se controlan obedeciendo a pedidos exclusivos.

11

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

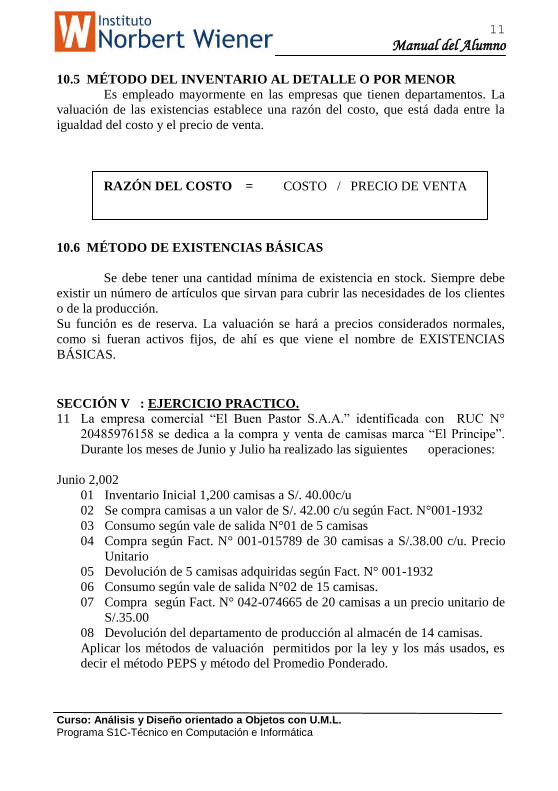

10.5 MÉTODO DEL INVENTARIO AL DETALLE O POR MENOR

Es empleado mayormente en las empresas que tienen departamentos. La

valuación de las existencias establece una razón del costo, que está dada entre la

igualdad del costo y el precio de venta.

RAZÓN DEL COSTO = COSTO / PRECIO DE VENTA

10.6 MÉTODO DE EXISTENCIAS BÁSICAS

Se debe tener una cantidad mínima de existencia en stock. Siempre debe

existir un número de artículos que sirvan para cubrir las necesidades de los clientes

o de la producción.

Su función es de reserva. La valuación se hará a precios considerados normales,

como si fueran activos fijos, de ahí es que viene el nombre de EXISTENCIAS

BÁSICAS.

SECCIÓN V : EJERCICIO PRACTICO.

11 La empresa comercial “El Buen Pastor S.A.A.” identificada con RUC N°

20485976158 se dedica a la compra y venta de camisas marca “El Principe”.

Durante los meses de Junio y Julio ha realizado las siguientes operaciones:

Junio 2,002

01 Inventario Inicial 1,200 camisas a S/. 40.00c/u

02 Se compra camisas a un valor de S/. 42.00 c/u según Fact. N°001-1932

03 Consumo según vale de salida N°01 de 5 camisas

04 Compra según Fact. N° 001-015789 de 30 camisas a S/.38.00 c/u. Precio

Unitario

05 Devolución de 5 camisas adquiridas según Fact. N° 001-1932

06 Consumo según vale de salida N°02 de 15 camisas.

07 Compra según Fact. N° 042-074665 de 20 camisas a un precio unitario de

S/.35.00

08 Devolución del departamento de producción al almacén de 14 camisas.

Aplicar los métodos de valuación permitidos por la ley y los más usados, es

decir el método PEPS y método del Promedio Ponderado.

12

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

SECCIÓN VI : LIBRO BANCOS

12 GENERALIDADES.

Actualmente la relación Bancos- empresa es muy activa, especialmente a

lo que se refiere a la captación y depósitos de fondos.

Cuando el movimiento comercial de la Empresa es considerable, será necesario

que ésta abra una, dos o más cuentas bancarias en diferentes bancos.

13 DEFINICIÓN.

Es un libro auxiliar potestativo o voluntario de rayado especial en el cual

se registran todas las operaciones que realiza la empresa con cualquier entidad

financiera

Se debe llevar un registro – libro auxiliar de Bancos – por separado

correspondiente al movimiento con cada Banco.

En el libro Mayor, se deberá registrar en la sub-cuenta que se conoce, precisamente

con el nombre de BANCOS (10.4) y que corresponde a la cuenta principal 10.

CAJA Y BANCOS.

13.1 CUENTA CORRIENTE BANCARIA

Es el depósito de dinero en una entidad financiera realizado por un titular

de la cuenta.

Los requisitos para la apertura de una cuenta corriente de acuerdo al Reglamento de

cuentas corrientes RES.S.B.S.ME 039-98 son los siguientes:

PERSONAS NATURALES

a) DNI

b) Referencia de 02 personas, para poder constatar la identidad moral y

económica del solicitante.

c) Constancia del nivel de ingresos del solicitante

d) Domicilio en el país.

PERSONAS JURÍDICAS

a) Documento que acredite su inscripción en la SUNARP (Super

Intendencia Nacional de los Registros Públicos.

b) Referencia de dos personas para constatar la identidad moral y

económica del solicitante

c) Nivel de ingresos

d) Registro Único del Contribuyente – RUC –

e) Documento de Identidad de los representantes facultados para poder

realizar las operaciones de la cuenta corriente.

f) Domiciliar en el país.

13

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

13.2 EL CHEQUE.

Es un título valor, ocupa el lugar de dinero en efectivo.

La entidad financiera extiende un talonario de cheques al depositante, lo cual le

proporciona un medio de pago y por ende el derecho de girar cheques por los

fondos que tiene depositados en el Banco, esto se encuentra contemplado en el

artículo 135° de la ley de Títulos y Valores

El cheque para poder ser considerado un título valor debe cumplir requisitos

intrínsecos y extrínsecos.

13.2.1 REQUISITOS INTRÍNSECOS. Llamado también requisito de fondo, el

cual debe cumplir el cuenta corrientista a fin de que el cheque sea un

instrumento que cumpla su objetivo de mandato de pago inmediato.

Es la provisión de fondos que debe tener el librador al momento de girar

un cheque.

La indisponibilidad de fondos no afecta la validez del cheque.

13.2.2 REQUISITOS EXTRÍNSECOS. Su incumplimiento afecta la validez del

cheque, deja de ser un título valor.

La ley establece los requisitos que debe cumplir el cheque, en algunos

casos puede suplir la ausencia de alguno de ellos, estos son:

a) Orden de pago debe ser incondicional, el cheque tiene carácter abstracto y

autónomo.

b) Nombre y domicilio del banco girado o librado.

c) Lugar y fecha de emisión del cheque

d) Firma de puño y letra del girador, en calidad de obligado principal.

13. 2.3 ESTADO DE CUENTA

El Banco envía, al final de cada mes, al titular de una cuenta, un

documento que se llama Estado de Cuenta ó Extracto Bancario, en el cual se hallan

detallados los movimientos bancarios (depósitos y cheques girados) que haya

efectuado el titular durante el mes que se reporta, así como el saldo inicial y el

saldo final.

El estado de cuenta permitirá al titular de la cuenta corriente conocer su

saldo de dinero disponible depositado en la entidad financiera.

El saldo es la diferencia entre el Debe y el Haber, si el Haber es mayor que

el Debe se dirá que se tiene un saldo positivo para la persona o empresa titular de la

cuenta; si el Haber es menor que el Debe se dice que el saldo es negativo.

Finalmente diremos que el estado de cuenta corriente o extracto bancario-

como también se le conoce- es un resumen mensual de las operaciones financieras

realizadas entre la empresa( titular de la cuenta), clientes, proveedores y bancos

especialmente.

También el banco registra en el Estado de Cuenta lo siguiente:

14

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

Intereses mediante Notas de Débito (ND), Notas de Crédito (NC),

Comisiones por Cobranza (CC),

Emisión de Chequera ,

Transferencias (TR),

Cheques devueltos (CD),

Mantenimiento de Cuenta (MC), etc.

Para estas especificaciones el Banco utiliza abreviaciones especiales que aparecen

al costado del importe respectivo.

14. RAYADO DEL LIBRO BANCOS.

Su rayado es sumamente simple, presenta 4 columnas, cuya disposición es la

siguiente:

Columna 1°: se empleará para indicar la fecha de la operación

Columna 2° : en ésta columna se deberá indicar el motivo de la operación, por

ejemplo: apertura de cuenta, depósito, giro de cheque, transferencia, etc.

Columna 3° : Esta es la columna de las sumas o movimiento financiero, se

subdivide en 2 que son la columna del Debe y la del Haber,

Columna 4 : Es la columna de los saldos y se subdivide en dos columnas, la

columna del saldo Deudor y la columna del saldo acreedor.

Si el saldo es deudor se dirá que tiene disponibilidad de fondos y si el saldo es

acreedor significa que el titular de la cuenta ha sobrepasado su disponibilidad de

fondos.

SECCIÓN VII : AVANCE BANCARIO

15. CONCEPTO.

Denominamos avance bancario al sobregiro que realiza el titular de una

cuenta corriente, es decir girar cheques sin tener fondos disponibles en su cuenta

corriente.

Sólo podrá realizar operaciones de ésta índole cuando ha obtenido la debida

autorización por parte del banco.

El titular de la cuenta previamente deberá coordinar con la entidad

bancaria, específicamente con el sectorista que el banco le haya designado.

Sectorista es la persona encargada de una determinada cuenta corriente que en

banco designa para facilitar la comunicación con sus clientes cuenta corrientistas.

De ser que el titular de la cuenta gire cheques sin tener fondos disponibles

y sin autorización por parte del banco, la Nueva Ley de Títulos y Valores indica

castigos ante tal (o tales) situación (es), como son:

-Cierre de las cuentas corrientes

-Publicación en el diario oficial

15

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

SECCIÓN VIII : NOTA DE CRÉDITO , NOTA DE DEBITO

16. CONCEPTO.

Las notas de Crédito o Abono son aquellas que nos envía la entidad bancaria a fin

de comunicar el abono de intereses a favor de nuestra cuenta corriente.

La Nota de Débito o cargo nos referirá que a nuestra cuenta corriente se nos ha

cargado – cobrado- intereses por alguno de los diferentes servicios que el banco

brinda.

PRÁCTICAS DE REFUERZO

Resuelva a continuación los siguientes ejercicios de práctica con el objeto

de afianzar el conocimiento que ha adquirido en este capítulo.

1. Registre en su libro de Bancos, cuenta Nº 001-11-51118 del Banco ce

Comercio, el movimiento de la empresa Transportes “Los Andes” durante

el mes de junio del 2,001.

Junio 1. Saldo en cuenta, conciliada con estado de cuenta, S/. 130 000.000

Junio 2. Giro de Ch/0794586 a Good Year del Perú por S/. 7 200.00

Junio 5. Depósito de ventas en cuenta por S/. 27 200.00

Junio 9. Depósito de ventas en cuenta por S/. 25 400.00

Junio 11. Giro de Cheque 0794587 por S/. 25 400.00

Junio 14. Recibe Nota de Credito de Banco por S/. 5600

Junio 15. Cheque N 0794589 por S/. 4500 pago de IGV de Mayo

Junio 15. Ch / 0794590 por S/ 2400 pago de IGV de Abril.

Junio 17. Depósito de ingresos por caja S/. 32 600.00

Junio 21. Ch/0794591 por S/. 12 400 a orden de Grifo “El Cóndor”

Junio 23. Nota de Débito por pago de Luz y Teléfono S/. 1 850.00

Junio 25. Depósito de ingresos por caja S/. 18 400.00

Junio 27. Ch/0794592 por S/. 16 200.00 para pago de planilla.

Junio 29. Depósito de Cheque recibido Nº 485768 Bco. Crédito por

S/.1,000

Junio 30. Depósito de ingresos por caja S/. 14 400.00

SECCIÓN IX : PLANILLA UNICA DE REMUNERACIONES

17. ASPECTOS GENERALES.

16

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

En atención al principio ético se debe valorizar al trabajador como un ser

humano, y esto da lugar a los derechos del trabajador, es decir velar por el respecto

a la personalidad de cada trabajador en su relación son el empleador.

El trabajador es un elemento primordial en el desarrollo empresarial es por

ello que la empresa deberá afrontar gastos por éste concepto identificándolo como

cargas de personal ( 62. CARGAS DE PERSONAL)

18. CONTRATO DE TRABAJO

Se entiende como contrato de trabajo al acuerdo celebrado entre un

trabajador y un empleador, en el cual el primero se compromete a prestar sus

servicios al segundo y éste a su vez a recompensar este servicio- trabajo- mediante

una retribución económica llamada remuneración.

Este contrato de trabajo puede ser de varias modalidades, y en el tiempo

que se crea conveniente, respetando las disposiciones contempladas por el

organismo encargado, es decir por el Ministerio de Trabajo y Promoción Social.

El contrato de trabajo se puede dar por terminado cuando:

a) Fallece el trabajador

b) Renuncia o retiro voluntario del trabajador

c) Acuerdo de las partes

d) Por invalidez permanente del trabajador

e) Jubilación

f) Disolución de la empresa.

19. JORNADA DE TRABAJO

De acuerdo a la Constitución Política del Perú en su artículo N°25 y el Decreto

Legislativo N°854 del 25/09/96 la jornada de trabajo debe ser de 8 horas diarias o

48 horas semanales como máximo tanto para hombres como para mujeres.

El empleador deberá adecuar la jornada que le fuere necesaria así como

incrementar la remuneración en forma proporcional de acuerdo a dispositivos

vigentes. Si la jornada fuera mayor a las 8 horas, estas horas adicionales serán

consideradas como horas extras o sobre tiempo.

De acuerdo a nuestra legislación laboral vigente nos estipula que dentro de

las dos primeras horas adicionales se deberá incrementar el 25% de su

remuneración normal y más de las dos horas el incremento adicional será del 30%.

El horario que se encuentra estipulado de acuerdo a ley es:

Mañanas : Entre las 6 y 14 horas

Tardes : Entre las 14 y 22 horas

Nocturno : Entre las 22 y 6 horas del día siguiente.

17

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

SECCIÓN X : REMUNERACIONES

Es el pago que se debe dar a los trabajadores (obreros o empleados) se

deberán registrar en el libro Planilla Única de Remuneraciones, el cual es un libro

de carácter obligatorio. Puede ser un registro en libro impreso- manual-, en hojas

sueltas- sistematizado- o microformas con imágenes reducidas, todas estas

modalidades están supervisadas por la supervisora de trabajo.

Se deberá tramitar la autorización en la Dirección de Registros Generales y

Pericias del Ministerio de Trabajo y Promoción Social para el empleo de

cualquiera de estas formas para llevar el control y registro de las horas de labor

trabajadas, sea por primera vez o por renovación de autorización.

También se debe tramitar la inscripción en ESSALUD.

La planilla deberá registrar a sus trabajadores dentro de las 72 horas de

haber ingresado a laborar y en la primera hoja deberá registrar los datos de sus

trabajadores.

Se debe registrar por primera vez lo siguiente :

- Nombre completo, sexo y fecha de nacimiento.

- Domicilio.

- Nacionalidad y documento de identidad

- Fecha de ingreso.

- Ocupación o cargo.

- Número de registro o código del asegurado.

- Fecha de cese.

Periódicamente se deberán registrar otros datos , como son :

- Nombre y apellido de cada trabajador.

- Remuneración básica.

- Asignación familiar si hubiere.

- Domicilio tratándose de obreros.

- Otras remuneraciones como : comisiones o destajo permanente, horas extras,

bonificaciones, etc.

20. BENEFICIOS SOCIALES

Actualmente se otorgan los siguientes beneficios sociales a los trabajadores :

1. Remuneración Mínima Vital ( RMV) : Es un monto mínimo remunerativo

que percibe un trabajador no calificado sujeto al régimen laboral de la

actividad privada.

2. Asignación familiar : Representa el 10 % de la remuneración mínima vital,

que se otorga a los trabajadores con hijos menores o hijos que cursan

estudios superiores hasta los 24 años.

3. Bonificación por Tiempo de Servicios : Se otorga a los trabajadores de la

actividad privada en reconocimiento a la labor desempeñada durante 30

años para un mismo empleador.

18

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

4. Horas Extras : Beneficio otorgado por laborar en horas fuera de la jornada

habitual para un mismo empleador y por cuyos servicios se abona un

recargo remunerativo.

5. Comisiones : Es el monto que se le dará al trabajador por los artículos que

vende, asignándole un porcentaje.

6. Gratificaciones: Importes que tiene derecho el trabajador en razón de los

servicios que presta y es de dos clases:

Extraordinarias, son las otorgadas por el empleador por voluntad propia

Ordinarias, son las otorgadas en forma obligatoria por disposiciones, en los

meses de Julio y diciembre, equivalente a un sueldo o salario mensual y

está sujeto a las retenciones y aportaciones de acuerdo a ley, a excepción

del Impuesto Extraordinario de Solidaridad en cual no es aplicable a las

gratificaciones.

7. Vacaciones : Es la remuneración que tiene derecho el trabajo después de

haber laborado durante un año. Se le concede el descanso vacacional por el

espacio de un mes, descanso remunerado.

8. Salario Dominical : Es un beneficio exclusivo de los obreros, y tendrán

derecho después de haber laborado por espacio de una semana, es decir de

Lunes a Sábado.

21. RETENCIONES.

Las remuneraciones de los trabajadores están sujetas a retenciones o descuentos

con respecto a contribuciones sociales e impuestos

El trabajador deberá comunicar por escrito su voluntad de afiliarse a una de las

dos forma contempladas de acuerdo a ley : a la ONP o a una AFP:

De ser que la remuneración mensual del trabajador , proyectada al año es decir

multiplicada por los doce meses del año más las dos gratificaciones, en su

totalidad arroja un importe superior a las 7 UIT – Unidad Impositiva Tributaria

que para el presente año 2,002 es de S/.3,100.00 – se le deberá calcular la

retención por concepto de Renta de 5° categoría aplicando el impuesto que

corresponda.

-OFICINA NACIONAL DE PENSIONES- ONP-

Regulado por el Decreto Ley N°19490 y es administrado por ESSALUD,

el porcentaje que se retiene es del 13% sobre su remuneración (básica ,más

beneficios).

Las prestaciones que brinda es de pensión de invalidez jubilación,

sobrevivencia , viudez, orfandad, defunción, etc.

Este sistema se aplica a los trabajadores afiliados a ESSALUD.

-ADMINISTRADORA PRIVADA DE FONDOS DE PENSIONES-AFP- Si el trabajador está afiliado a una AFP se le retendrá:

-8% Aporte Obligatorio, que es el cobro de las AFP por los servicios que

19

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

brinda.

-Prima de Seguro, es un porcentaje destinado a financiar las prestaciones de

invalidez, sobrevivencia y gastos de sepelio.

-Comisión Porcentual, es un porcentaje destinado a la cuenta individual de

capitalización

SECCIÓN XI : REMUNERACIONES

22. APORTACIONES

Son los importes que deberá realizar el empleador en base a la legislación

vigente a favor del trabajador y son:

-Régimen de Prestaciones de Salud (13 %), recaudado por la SUNAT y

administrado por ESSALUD. Está destinado al cuidado de la salud, da

atención en caso de enfermedad, maternidad y fallecimiento.

-Impuesto Extraordinario de Solidaridad (2%). Reemplazó al FONAVI a

partir del 1° de Setiembre de 1,998. Como su nombre lo dice, es destinado

para subvencionar necesidades comunes de los pobladores, como es la

electrificación y saneamiento.

-SENATI, está destinado a contribuir a la formación de aprendices,

capacitación, perfeccionamiento y especialización de los trabajadores de la

actividad productiva.

-Seguro Complementario de trabajo de Riesgo-SCTR- es un seguro que la

empresa deberá aportar en un porcentaje establecido por la supervisora de

trabajo de acuerdo al riesgo de trabajo que estén sujetos sus trabajdores.

23. BOLETA DE PAGO

Es el documento que se deberá entregar al trabajador a más tardar el tercer

día hábil siguiente a la fecha de pago, como sustento de que ya cumplió la

empresa con la remuneración que le corresponde al trabajador por la labor

desempeñada. Se elabora en duplicado, el original, para el trabajador y la

copia para la empresa.

El trabajador deberá firmar la boleta, o dejar impreso su huella digital.

Las boletas de pago al igual que la planilla deben conservarse por espacio de

cinco años después de haberse efectuado el pago, pasado éste tiempo ya no

tendrán validez legal.

EJERCICIOS DE REFORZAMIENTO Registre los sueldos, calcule las deducciones y aportes obligatorios en la

planilla mensual de julio para Transportes Los Andes S.A. con los siguientes

datos:

20

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

a. Jorge Malpartida, Gerente, remuneración S/ 2 200.00; carga familiar;

gratificación 100%, afiliado a una AFP.

b. Pedro Antúnez, Subgerente, remuneración S/. 1 800.00, carga familiar,

gratificación 100%, afiliado a una AFP.

c. Pedro Alcántara, administrador, remuneración s/. 1 200.00, sin carga

familiar, gratificación 100%.

d. Alicia Morales, secretaria, remuneración S/. 600.00, con dos menores

hijos, gratificación 100%, afiliado a la ONP.

e. José Alcántara, chofer, remuneración. S/. 950.00, gratificación 100%.

SECCIÓN XII. PROVISIONES

24 ACTIVO FIJO

Es el conjunto de bienes duraderos que posee la empresa para ser utilizados en

las operaciones regulares del negocio.

Estos activos fijos sufren un desgaste por el uso , el tiempo que transcurre desde su

adquisición u obsolescencia, a ésta perdida o disminución de su valor se le

denomina DEPRECIACIÓN . Los terrenos no se deprecian.

Para efectos de presentación en los estados financieros se presenta ésta cuenta

Depreciación (39) como deducción de las cuentas 33, 34,36 y 37 según

corresponda.

La depreciación se actualiza por efectos de la inflación teniendo en cuenta la

antigüedad del activo.

Las depreciaciones se deben computar anualmente.

Los bienes que están sujetos a depreciación – a excepción de los inmuebles- que

queden fuera de uso podrán depreciarse anualmente hasta extinguir su costo o darle

de baja por el valor que falta depreciar a la fecha del desuso que esté debidamente

comprobado.

Ejemplo:

La empresa “Marcas S.A.A.” con RUC N° 20487513691 compra una computadora

Pentium III marca Compac modelo Principe por S/.6,000.00 más IGV. Según

Fact.N°001-004872. La fecha de compra fue el 02 de Enero del 2,000.

El 02 de Enero del siguiente año vende la computadora en S/. 5,400.00 más IGV.

Se vendió a un valor menos pues la depreciación de la computadora durante ese

año fue del 10%, es decir S/.600.00

25 COMPENSACIÓN POR TIEMPO DE SERVICIOS –CTS-

Son los adelantos otorgados a los trabajadores por el tiempo que están

brindando sus servicios en relación de dependencia al empleador calculados de

acuerdo a ley, actualmente se calcula en un porcentaje del 8.333% es decir el

importe mensual dividido entre 12 meses.

21

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

Este beneficio es un adelanto previo al que se le debe otorgar cuando se

produzca el término de la relación laboral, trabajador – empleador.

Tributariamente las C.T.S. son gastos deducibles.

En el Balance General la C.T.S. se debe mostrar deducida de los adelantos

otorgados y debidamente registrados.

SECCIÓN XIII. BALANCE DE COMPROBACIÓN

26 GENERALIDADES.

Al finalizar un periodo determinado, es decir al 31 de diciembre de cada

año, será necesario elaborar un resumen de la situación financiera, para ello se

elabora(n) el (los) Estado(s) Financiero(s), que se deben presentar de manera

obligatoria, de acuerdo a la norma legal y administrativa, en la Declaración Jurada

Anual en el primer trimestre del año siguiente al ejercicio económico terminado.

Independientemente de ésta fecha, de acuerdo a necesidad de la empresa,

se podrá(n) elaborar y presentar el(los) Estado(s) Financiero(os) cuando se crea

conveniente.

Se denomina Estados Financieros a los cuadros resumen sobre la situación

contable y financiera de una empresa, estos son:

Balance General,

Estado de Ganancias y Pérdidas,

Estado de Cambios en el Patrimonio Neto y

Estados de Flujos de Efectivo.

Estos estados al ser presentados deberán incluir las aclaraciones que correspondan

a las que se denominan notas a los Estados Financieros.

27. BALANCE DE COMPROBACIÓN

Llamado también Balance de Prueba. Es el traslado de los saldos del Libro

Mayor. Los saldos de las cuentas deudoras van a la columna del Debe y los saldos

de las cuentas acreedoras van a la columna del Haber del Balance de

22

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

Comprobación.

El Balance de Comprobación representa las sumas del Debe y el Haber del Diario,

los cuales tienen que ser equivalentes a las sumas del Debe y el Haber del Libro

Mayor; es decir mediante el Balance de Comprobación se comprueba o verifica si

los importes de ambos libros coinciden correctamente; por cada cargo existe una

cantidad igual de abono.

La cuenta 10 Caja y Bancos tiene un saldo deudor de S/. 10,000.00,el saldo

ha sido registrado en el Debe (de las columnas referentes a las sumas del Mayor).

De igual forma la cuenta 20 Mercaderías tiene un saldo deudor de S/. 28,000.00 y

un saldo acreedor de S/.2,000, los cuales se van a registrar, el saldo deudor en la

columna del Debe y el saldo acreedor en la columna del Haber de las columnas del

Mayo, y así sucesivamente se procede al registro de las demás cuentas en el

Balance de Comprobación, especificando los importes de Debe y de Haber en las

sumas del Mayor.

Una vez distribuidos los importes de todas las cuentas del Mayor en el

Balance de Comprobación se procede a sumar las columnas del Debe y el Haber, si

ambos totales son iguales es evidente que los cargos y abonados asentados en el

Libro Mayor también son iguales demostrando de esta forma el correcto registro de

las cuentas, posteriormente se procede a determinar los saldos del Mayor para ello

se apertura dos columnas: una para los saldos deudores y otro para los saldos

acreedores, algunos autores le llaman también “Balance de Saldos”.

La columna de los saldos representa un Anexo o ampliación a las

columnas del Balance de Comprobación o sumas del Mayor. Como ya se ha

obtenido la igualdad en las columnas de las sumas del Mayor, se deberá determinar

los saldos. Estos se obtienen en base a la diferencia establecida entre los importes

del Debe y el Haber de cada cuenta, es decir se deberán restar los importes del Debe

y Haber o viceversa, los resultados se registraran en las columnas de saldos , es

23

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

decir deudor (si el Debe es mayor que el Haber) o Acreedor (si los importes del

Haber son mayores al Debe) y si ambos son iguales se dirá que el saldo es nulo.

Una vez registrado los saldos se procede a sumar ambas columnas, el saldo deudor

debe ser igual al saldo acreedor.

La determinación de los saldos permite en general conocer la situación

aproximada de la empresa; no la situación exacta, puesto que será preciso proceder

a la regularización de las cuentas.

28 PERIODICIDAD DEL BALANCE DE COMPROBACIÓN

El Balance de Comprobación se debería elaborar cada año sin embargo se

puede reducir el período a un mes, un trimestre o un semestre según la característica

y necesidad económica y financiera de la empresa.

El Balance de Comprobación es el resumen total de los asientos anotados desde el

principio del ejercicio hasta el final del período contable.

SECCIÓN XIV. LA HOJA DE TRABAJO

29 DEFINICION

Después de elaborar el Balance de Comprobación se debe confecciona la

Hoja de Trabajo.

El Balance de Comprobación solamente traslada las sumas del Mayor y

determina los saldos de estas cuentas pero no las clasifica por ello es necesario

elaborar una Hoja de Trabajo con la cual se podrá agrupar las cuentas en Activo,

Pasivo, Patrimonio e Ingresos y Gastos.

Se debe tener presente que la Hoja de Trabajo no es un libro contable ni un estado

financiero, es un borrador del más alto nivel de síntesis en el proceso contable. Es

una guía en la cual se proyectará todo el movimiento de las cuentas, los ajustes que

serán necesarios efectuar al ejercicio económico, los asientos finales y la posición

en que las cuentas deben quedar en los estados financieros, llámese Balance

24

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

General y Estado de Ganancias y Pérdidas.

Terminado el ejercicio o periodo económico los dueños desean saber si el

resultado obtenido les generó utilidades o no y cual fue la naturaleza financiera y

económica ocurrida desde que se inició, para poder tomar decisiones, y para ello

harán uso de los Estados Financieros los que fueron confeccionados en base a la

hoja de trabajo, ahí radica la importancia de la Hoja de Trabajo.

30 PREPARACIÓN DE LA HOJA DE TRABAJO

La Hoja de Trabajo presenta 12 columnas:

a) En la parte superior identificación de la empresa, fecha o periodo al que

corresponde y la denominación Hoja de Trabajo.

b) Una columna donde se registrarán los “Códigos y Cuentas” extraídas del

Libro Mayor.

c) Columnas referentes a “Sumas del Mayor” (Debe y Haber) y “Saldos del

Mayor”(Deudor y Acreedor).

d) Columnas de “Ajustes y/o Eliminaciones” separadas en Debe y Haber. En

este par de columnas se registran las correcciones que permitan presentar

un real y correcto saldo en los estados de resultados.

Estos ajustes serán:

1. Los saldos de las cuentas de la clase 9, cuyos importes son

deudores se deberán trasladar a la columna del Haber, y el saldo

acreedor de la cuenta 79(Cargas Imputables a la Cuenta de

Costos) en contrapartida se registrará en la columna del Debe. Así

se estará cancelando la cuenta 79.

2. En segundo lugar, el importe de la cuenta 69 (Costo de Ventas)

(3 000 según la Hoja de Trabajo) presenta un saldo deudor el cual

25

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

se transferirá a la columna del Haber de los ajustes, el mismo

importe se traslada a la columna del Debe en la cuenta 61

(Variación de Existencias). Así la cuenta 69 (Costos de Ventas)

restará a la cuenta Variación de Existencias dando un saldo

positivo de S/. 200.00

3 200 – 3 000 = 200

Este saldo (cuenta 61 menos la cuenta 69) se registrará en la

columna de Ganancias del Estado de Resultados por Naturaleza.

e) Columna de “Inventarios” presentando una columna para el Activo y otra

para el Pasivo. Se trasladarán los saldos del Balance, es decir los saldos de

las cuentas del Activo (en la columna del Activo), y los saldos de las

cuentas del Pasivo y Patrimonio (en la columna del Pasivo).

Si el saldo de la columna del Activo es mayor que el saldo del Pasivo, se

determina que se obtuvo utilidad. Si el saldo del Pasivo es mayor que al

Activo se obtuvo una pérdida.

Según nuestro ejemplo se tiene una utilidad de 2 050.

Total Columna del Activo 16 300

(-) Total Columna del Pasivo 14 250

-----------------

UTILIDAD 2 050

Luego se saldan las columnas del inventario, el importe correspondiente a

la diferencia hallada entre la suma del Activo y la del Pasivo se sumará al

saldo menor con el fin de igualar ambos lados.

f) Las dos columnas siguientes se refieren al Estado de Resultados por

Naturaleza, en ellas se registrarán los saldos de las cuentas que representan

26

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

ganancias o pérdidas.

En la primera columna que se denomina pérdidas se registrarán los saldos

de las cuentas 60, 62, 63, 64, 65, 66, 67, 68 y 74, y en la segunda columna

de ganancias se registrará los saldos de las cuentas 61, 70, 73, 75, 76, 77,

78.

Se determina la suma de cada una de estas dos columnas. Si la ganancia es

mayor que la pérdida habrá una Utilidad, y si se presenta lo contrario será

una Pérdida.

Total Columna de Ganancia 8,000.00

(-) Total Columna de Pérdidas 5,950.00

--------------------

UTILIDAD 2,050.00

============

Para saldar las dos columnas se procede a registrar la diferencia

determinada, en la columna del importe menor para hallar la igualdad en

ambos columnas.

g) En cuanto a las últimas columnas referidas al Estado de Resultados por

Función, se considera como saldos en la columna de Pérdidas las cuentas

66, 69, 74 así como los saldos de la clase 9.

Simultáneamente se registrarán en la columna de ganancia los saldos de las

cuentas 70, 73, 75, 76, 77, 78.

Al igual que las columnas de Resultados Por Naturaleza, si la ganancia es

mayor que la pérdida se tendrá una Utilidad, pero si la columna de pérdida

27

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

es mayor que la de ganancia se obtendrá una Pérdida.

Total Columna de Ganancias 7,800.00

(-) Total Columna de Pérdidas 5,750.00

--------------------

UTILIDAD 2,050.00

============

Para saldar estas columnas se procede tan igual que el Estado de

Resultados por Naturaleza.

En resumen la Hoja de Trabajo nos indicará la utilidad o pérdida que la

Empresa obtiene al final del ejercicio económico, para cumplir con

obligaciones, entre ellos el Impuesto a la Renta a Pagar, los dividendos a

repartir,etc, así como la toma de decisiones a aplicar en ejercicios

económicos futuros.

SECCIÓN XV. LOS ESTADOS FINANCIEROS

31 CONCEPTO

Los estados financieros son los medios que las empresas utilizan para

exponer la situación de los recursos económicos y financieros sustentados estos en

los registros contables, juicios y estimaciones necesarios para su preparación.

Los Estados Financieros, muestran la situación económica y financiera, el resultado

en la gestión de la empresa durante un período de tiempo determinado, expresando

los datos extractados de los libros y registros contables.

Los Estados Financieros condensan la información de los Registros

contables a través de las cuentas las cuales son clasificadas de acuerdo con los

principios de contabilidad generalmente aceptados, y se podrá establecer:

28

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

El valor y la situación real del negocio, y

El resultado de las operaciones en una fecha determinada

De acuerdo al reglamento para la preparación de la información financiera

proporcionada por la CONASEV los Estados Financieros son los siguientes:

Balance General

Estados de Ganancias y Pérdidas

Estados de cambios en el Patrimonio Neto

Estados de Flujos de Efectivo

Los Estados Financieros deben incluir las especificaciones, aclaraciones

pertinentes, a los cuales se les denomina notas a los Estados Financieros.

32 REQUISITOS QUE DEBEN CUMPLIR LOS ESTADOS FINANCIEROS:

Los Estados Financieros deben cumplir adecuadamente su función para lo

cual es necesario que cumpla con ciertos requisitos:

Utilidad, para la toma de decisiones a aplicarse en periodos futuros.

Integridad, deberá contener toda la información contable.

Imparcialidad, la información financiera tiene que ser plural e integral, no tener

como objetivo intereses particulares.

Comparabilidad, los estados financieros deben ser comparables a informaciones

de periodos anteriores de la misma empresa o con los de otras.

Comprensibilidad, la información financiera debe ser entendida no sólo por

personal contable sino por todo aquel que necesite de la información.

Verificabilidad, los datos que se presentan pueden ser verificables o comprobables.

Confiabilidad, la información financiera tiene que ser totalmente confiable, es

decir sustentada.

Al producirse una economía con inflación, algunos de éstos datos no

pueden ser adecuadamente satisfechos, por lo tanto los Estados Financieros se

29

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

encontrarán distorsionados, por lo cual es necesario “Reexpresarlos”, es decir

darles un valor real de acuerdo al poder adquisitivo de la moneda.

33 OBJETIVOS GENERALES DE LOS ESTADOS FINANCIEROS

Los Objetivos principales de los Estados Financieros son:

a) Proporcionar información a los accionistas u otros relacionados

directamente con la dirección de la empresa para que puedan comparar y

evaluar el capital de trabajo.

b) La administración podrá ser evaluada en su capacidad para el uso eficaz

de los recursos con que cuenta la empresa.

c) Igualmente, informará sobre las transacciones mercantiles de la empresa, y

así conocer su capacidad generadora de utilidades.

d) Los EE. FF. podrán dar el indicador de que si es conveniente invertir,

endeudarse o vender.

e) La información financiera se debe realizar periódicamente.

Es necesario ciertas predicciones de los EE.FF. que luego serán

comparados con los EE. FF. reales.

SECCIÓN XVI. ESTADOS FINANCIEROS

34 VENTAJAS DE LOS ESTADOS FINANCIEROS

Es sumamente importante la correcta y buena elaboración de los EE.FF. El

analista financiero emitirá un juicio, siguiendo los siguientes criterios:

a) Los EE. FF.presentan hechos reales, elaborados en base a los principios de

contabilidad generalmente aceptados.

b) Comparación de los Estados Financieros entre un juicio contable y otro.

c) Comunican a los dueños e interesados acerca de la seguridad y

rendimiento de sus inversiones.

d) Proporcionar información a terceros (proveedores, acreedores, organismos

30

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

del estado o privados) que tengan que ver con la empresa, sobre la

rentabilidad o solvencia de la empresa.

35 LIMITACIONES DE LOS ESTADOS FINANCIEROS

a) Los EE. FF. son provisionales, por que, la real ganancia o pérdida de una

empresa se determina cuando el negocio es vendido o liquidado.

b) Sólo se muestran valores cuantificables, los hechos cualitativos (como la

eficacia del personal, la calidad o eficiencia de las maquinarias, etc) con

incidencia financiera no son expresados

c) Se presentan valores históricos, la información se refiere a hechos que no

pueden ser medidos exactamente, sino que obedece a juicios y

estimaciones.

36 USUARIOS DE LA INFORMACIÓN FINANCIERA

La carta de presentación de una empresa son los Estados Financieros, es

importante para las personas, empresas u organismos que tengan que ver con el

resultado económico y financiero del negocio. Así los usuarios de la información

financiera constituyen el soporte fundamental para la existencia de la empresa tratan

de encontrar en los estados financieros la solvencia y rentabilidad, si el capital de

trabajo es adecuado o si se justifica el capital invertido según las utilidades

obtenidas, etc. Estos usuarios se clasifican en:

Accionistas: Los que proporcionan el capital a la empresa, harán uso

de los EE. FF., y así podrán conocer la verdadera situación económica y

financiera de su negocio, así como los dividendos a repartir.

Proveedores: Para proveer un bien o servicio a una empresa, el

proveedor deberá conocer su solvencia económica mediante el Estado

Financiero y poder concederle el crédito solicitado para sus adquisiciones.

Acreedores: Es importante los EE. FF. de la empresa porque

31

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

mediante estos estados podrán conocer a quien le van a otorgar créditos ay

así tener protegido su dinero.

El Estado: Realiza una labor de asesoramiento y fiscalización.

Fiscalización que se realiza aplicando impuestos, contribuciones y otros

tributos a cargo de la empresa.

Los Trabajadores: Son la parte intelectual o manual de la empresa.

Los EE. FF. les son importantes por dos razones:

a) Proteger su trabajo, contribuyendo al desarrollo económico y financiero

de la empresa; y

b) Para poder solicitar aumento de remuneración.

SECCIÓN XVII. EL BALANCE GENERAL

37 GENERALIDADES

Es un Estado Financiero que nos dará a conocer la situación económica y

financiera de la empresa contemplado desde el punto de vista del empresario o

dueño. Nos muestra razonablemente el Activo, Pasivo y Patrimonio de una entidad

económica a una fecha determinada.

Toda empresa sea cual fuere su actividad o giro, cuenta con ciertos

recursos así como efectúan operaciones que de una u otra forma los afectan. Los

recursos como dinero en efectivo, mercaderías, muebles, vehículos, etc. forman

parte del activo de la empresa, pero no necesariamente se encuentran cancelados en

su totalidad, la parte que falta pagar se consideran deudas u obligaciones.

El Balance General está formado por el Activo, Pasivo y Patrimonio,

dando como resultado una expresión matemática:

Activo = Pasivo + Patrimonio

El Balance General determina la situación económica y financiera de la

empresa. Refleja los recursos con que cuenta la empresa y las obligaciones

32

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

contraidas y el patrimonio establecido, es decir, de lo que posee y debe.

El Balance General es considerado como una fotografía instantánea del negocio

Existe una diferencia entre el Libro de Inventarios y Balances y el Balance General

El Libro de Inventarios y Balances tiene como objetivo demostrar la composición

del capital y cómo está distribuido;

El Balance General, da a conocer la situación económica y financiera de la empresa.

Si la información contenida en un Balance General es archivada sin interpretarlo no

tiene ningún sentido su elaboración.

38 PREPARACIÓN Y PRESENTACIÓN DEL BALANCE GENERAL

En cumplimiento del Artículo 223º de la Nueva ley de Sociedades

Mercantiles Ley N°26887, los Estados Financieros - el Balance General - se prepara

de conformidad con las disposiciones legales sobre la materia y con principios de

contabilidad generalmente aceptados en el país.

Se presentan en 2 formas:

a. Como reporte o en forma vertical ( no es usada en nuestro medio).

b. Como cuenta, es el que se usa en nuestro medio, permite una clasificación

detallada y de fácil entendimiento respecto al Activo, Pasivo y Patrimonio

de la empresa.

ACTIVO CORRIENTE

Son las partidas que representan el efectivo y las que se deben convertir en

efectivo o ser absorbidas durante el ejercicio económico de la empresa (no debe

sobrepasar el año)

Tenemos las sgtes cuentas:

Caja y Bancos ( código 10): Es el saldo de libre disposición, en efectivo y

en los bancos (depósitos a plazo y fondos sujetos a restricción).

33

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

Valores Negociables (código 31 –Valores): Son sólo los valores que se

adquieren para obtener una renta y con la intención de venderlos a corto plazo.

Cuentas por cobrar comerciales (código 12-Clientes):Representado por

los documentos y cuentas por cobrar provenientes de operaciones relacionadas al

giro del negocio.

Cuentas por cobrar(Códigos 14 – Cuentas por Cobrar a Accionistas (o

socios) y Personal y el código 16 – Cuentas por Cobrar Diversas): Se refiere a

los derechos de la empresa por operaciones distintas al giro del negocio como son:

deudas de sus socios, directores y personal, reclamos y préstamos a terceros, etc.

Existencias (toda la clase 2): Son los bienes que posee la empresa,

destinados a la venta, a fabricación de productos o al mantenimiento de sus

servicios.

Gastos pagados por anticipado (Código 38-Cargas Diferidas)): Son los

egresos que significan futuros y que van a ser absorbidos como gastos en el

ejercicio siguiente.

ACTIVO NO CORRIENTE

Cuentas por cobrar a largo plazo (código 12 – Clientes): Son los

derechos de la empresa que van a ser convertibles en efectivo en un plazo mayor a

un año.

Inversiones en Valores (código 31 – Inversiones): Son los valores que

se adquieren para ser mantenidos en cartera por largo plazo, para generar una renta

o controlar otras empresas.

Se debe dejar bien definido la participación que este rubro tenga en el capital.

Las inversiones en títulos valores de afiliadas se deben presentar separadamente.

Inmuebles, Maquinaria y Equipos código 33 – Inm.Maq.y Equipos):

Es el valor neto de los activos fijos tangibles. Se debe consignar por separado el

valor de cada uno de sus componentes, así como la depreciación acumulada y las

34

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

revaluaciones efectuadas en el período.

Otros Activos:

a) Los gastos efectuados durante los períodos de organización y de formación

o preoperativos.

b) Las patentes, marcas de fábrica, franquicias, nombres comerciales y otros

activos intangibles.

c) La parte no corriente de los gastos por anticipado, y

d) Otras partidas de similar naturaleza. Está compuesta por las cuentas 34

Intangibles y 38 Cargas diferidas.

PASIVO CORRIENTE

Son todas las partidas que representan obligaciones de la empresa cuyo

pago debe efectuarse durante su ciclo económico operacional.

Si el ciclo normal de organizaciones de una empresa excede a un año, se

deberá consignar la correspondiente aclaración y considerar de manera estimada el

monto no exigible dentro del año. En el Balance General se indicará claramente el

Total del Pasivo Corriente.

Sobregiro Bancario (código 10 – Caja y Bancos): Son los saldos

acreedores de las cuentas corrientes bancarias.

Cuentas por pagar Comerciales (código 42 – Proveedores): Son los

documentos y cuentas por pagar provenientes de operaciones relacionadas con el

giro del negocio, los mismos, que deben ser mostrados separadamente, con

especificación de los montos a favor de filiales (o principal) y afiliadas.

Otras cuentas por pagar (códigos 40-Tributos Por Pagar; 41

Remuneraciones Por Pagar y la 46 – Cuentas Por Pagar Diversas): Son los

tributos, remuneraciones, participaciones, dividendos, cuentas por pagar diversas y

provisiones diversas.

35

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

Filiales (o Principal) y afiliadas: Incluye las obligaciones corrientes de la

empresa provenientes de operaciones distintas a las del giro de su negocio con

empresas filiales (o principal) y afiliadas.

Parte corriente de las deudas a largo plazo (código 46 – Cuentas por

Pagar Diversas): Es la parte corriente de las deudas a largo plazo

originadas por la emisión de bonos, la obtención de créditos hipotecarios y

otros pasivos a largo plazo.

PASIVO NO CORRIENTE

Deudas a largo Plazo (código 46 – Cuentas Por Pagar Diversas): Es la

parte no corriente de las deudas originadas por la emisión de bonos, la obtención de

créditos hipotecarios y otros y otros pasivos a largo plazo.

Filiales (o principal y afiliadas): Son las deudas no corriente de la

empresa, provenientes de operaciones distintas a las del giro de su negocio,

efectuadas con empresas (o principal) y afiliadas.

Provisión para Beneficios Sociales (Código 47 – Beneficios Sociales de

los Trabajadores):

Es la obligación neta por concepto de compensación por tiempo de servicios y en

su caso, la provisión para jubilación.

Se debe especificar los adelantos otorgados, calculados y depositados en las

instituciones financieras correspondientes; durante el ejercicio y en ejercicios

anteriores, en concordancia con las normas vigentes a la fecha.

Ganancias Diferidas (código 49 – Ganancias Diferidas): Son los

ingresos y costos de las operaciones formalizadas en el ejercicio, las rentas y

utilidades diferidas(a futuro), cuya liquidación parcial o total corresponda al

próximo o próximos ejercicios.

36

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

Los intereses diferidos deben deducirse de las cuentas del activo que

correspondan.

En la nota a los Estados Financieros se debe indicar la modalidad que

sigue la empresa para determinar el monto de las ganancias diferidas.

Contingencias (código 48 – Provisiones Diversas): Si se tiene

conocimiento de hechos que pueden originar la pérdida de activos o la

generación de pasivos se incluirá en el Balance General el título

contingencias sin cuantificarlo.

PATRIMONIO

Esta constituido por las partidas que representa recursos aportados por los

socios o por terceros, así como por los excedentes generados en las operaciones que

realiza la empresa y otras partidas que señalen las disposiciones legales o

estatutarias. Se reflejan en todas las cuentas de la clase 5.

En Balance General se indicará claramente el Total del Patrimonio.

Capital: Son los aportes de los socios de la empresa. El capital se

presenta neto de la parte pendiente de pago.

Igual tratamiento se seguirá con la recompra de acciones, debiéndose mostrar la

utilidad o pérdida, si la hubiere.

Capital Adicional: Incluye las donaciones recibidas en efectivo o en

especie, las primas de emisión y otros conceptos análogos.

Excedente de revaluación: Si se presenta información a costos históricos

se debe incluir los incrementos netos de valor atribuidos a los bienes del activo fijo

para corregir los efectos de las fluctuaciones de precios.

37

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

SECCIÓN XVIII. EL ESTADO DE GANANCIAS Y PERDIDAS

39 CONCEPTO

Este Estado Financiero, nos dará a conocer el resultado total de lo que se

ha gastado e ingresado a la empresa, determinando el producto neto de la actividad

económica, es el conjunto de riqueza que se ha obtenido por el empleo del trabajo y

capital combinados.

También se le conoce como Estado de Resultados, Resumen de Ingresos y Gastos,

Demostración del Balance, etc.

40 MEDICIÓN DE LA UTILIDAD

Las organizaciones lucrativas y no lucrativas conceptualizan a la Utilidad

como la manera de determinar sus ventas para cubrir sus gastos, de ésta manera

miden sus éxitos y fracasos,servirá fundamentalmente para evaluar el desempeño

económico de las personas u organismos competentes.

El estado de Ganancias y Pérdidas nos define las relaciones entre los

ingresos y gastos, analizandolos si resulta adecuado o no al margen de utilidad;

representa el resultado final y total de lo que ha obtenido el propietario del negocio

afectando la situación del patrimonio.

El Estado de Ganancias y Pérdidas está relacionado directamente con el

Balance General, ya que muestra como se llega a la determinación de la utilidad

que se incorpora a la cuenta Capital.

El Balance General determina a una fecha específica el Patrimonio

mientras que el Estado de Ganancias y Pérdidas expresa en un periodo de tiempo,

la actividad desplegada por el empresario para obtener la Utilidad.

Ambos Estados Financieros se confeccionan aparte.

41 PREPARACIÓN Y PRESENTACIÓN DEL ESTADO DE RESULTADOS

El Estatuto Financiero, de Ganancias y Pérdidas no tiene un formato

38

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

específico, pero el más aceptado es el de “Forma de Reporte” en su dos

modalidades: por naturaleza y por función.

SECCIÓN XIX. EL ESTADO DE GANANCIAS Y PERDIDAS

41 ESTADO DE GANANCIAS Y PERDIDAS POR NATURALEZA

Se debe considerar lo siguiente:

a. Considerarse todas las partidas que representan ingresos o ganancias y

gastos o pérdidas originadas durante al ejercicio.

b. Sólo debe incluirse todas las partidas que afecten la determinación de

los resultados netos.

Tenemos:

MARGEN COMERCIAL (80)

Es la utilidad bruta, es decir la diferencia entre el valor de las brutas y el

costo de la mercadería, su formula es:

Venta de mercaderías xxxxx

Menos:

601 Compra de mercaderías (xxx)

609 Gastos vinculados a las compras (xxx)

Más ó Menos:

611 Variación de Existencias de merca. (xxx)

Menos:

74 Dsctos.,Reb.y Bon.Conc. (xxx) (xxx)

Margen Comercial xxx

PRODUCCIÓN DEL EJERCICIO (81)

39

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

Es el valor de los bienes y servicios que la empresa ha producido

independiente de que se haya vendido o no, almacenado o inmovilizado (activos

construidos para uso de la propio empresa).

En la producción no se considera el margen comercial. Su fórmula es:

702 Venta de productos terminados,

703 Venta de Subproductos , desechos

Y desperdicios xxxxx

707 Prestación de servicios xxxx

Más ó Menos:

71 Prod.Almac.o Desalmacenada (xxx)

72 Prod. Inmovilizada (xxx)

Menos:

74 Dsctos.,Reb.y Bon.Conc. (xxx) (xxx)

Producción del Ejercicio xxx

VALOR AGREGADO (82)

Es muy importante en el análisis económico y financiero de la gestión

empresarial. Dará a conocer la verdadera producción económica de la empresa, y

como es que contribuye en el contexto económico nacional.

EXCEDENTE BRUTO DE EXPLOTACIÓN (83)

Generalmente este saldo es acreedor, pero puede ser excepcionalmente

deudor, entonces se dirá de una insuficiencia bruta de explotación. Es tan

importante como el valor agregado, resulta de restar a este los impuestos y las

cargas de personal.

40

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

Exc.Bruto de Exp.=V. Agreg. – (impuestos – subvenciones + cargas de personal)

También:

Exc.Br.de Exp.=V. Ag. + subvenciones de explot. –(imptos.+ cargas de personal)

El excedente bruto de explotación nos indica la capacidad de

autofinanciamiento de la empresa por eso se dice que es un CASH – FLOW de

explotación.

RESULTADO DE EXPLOTACIÓN (84)

El excedente bruto corregido por las cargas diversas de gestión, las

provisiones del ejercicio, los descuentos, rebajas y bonificaciones obtenidas, los

ingresos diversos y las cargas cubiertas por provisiones permiten obtener el

resultado de explotación, cuya utilidad como parámetro de gestión, radica en que:

Va a Permitir efectuar comparaciones en el tiempo y en el espacio entre empresas

dejando de lado los efectos del financiamiento, haciendo posible el análisis crítico

de los resultados de las empresas.

Evidencia el peso de las cargas financieras en las empresas por la comparación con

el resultado antes de participaciones e impuesto a la renta.

RESULTADO ANTES DE PARTICIPACIÓN E IMPUESTOS (85)

Permite conocer la influencia de las cargas, así como los productos

excepcionales y financieros sobre el resultado de explotación.

RESULTADO DEL EJERCICIO (89)

41

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

Representa la diferencia de los ingresos y las cargas. Si su saldo es deudor

se dice que existe pérdida y si es acreedor, utilidad. Debe quedar saldada al final del

ejercicio, transfiriendo su saldo a las divisionarias 59.1 ó 59.2 pasado el resultado

al Balance General.

43 ESTADO DE GANANCIAS Y PERDIDAS POR FUNCIÓN.

Ventas Netas: Es el resultado de las ventas brutas, como consecuencia del

giro del negocio, menos las devoluciones, descuentos, rebajas y bonificaciones

concedidos.

Muestra las ventas netas realizadas a terceros separadamente de las realizadas a

filiales (o principal) y afiliadas.

Otros Ingresos Operacionales: Son los ingresos significativos y

permanentes que no provienen de la actividad principal de la empresa, pero que si

se relacionan directamente con ella.

Se mostrará los otros ingresos operaciones provenientes de terceros separadamente

de los provenientes de filiales (o principal) y afiliadas.

Costo de Ventas: Es el costo total de las unidades compradas que fueron

vendidas. Es decir el costo de la materia prima y de la mano de obra, los gastos de

fabricación en que se hubiere incurrido para producir los bienes vendidos, y los

costos en que se hubiere incurrido para proporcionar el servicio que genera el

ingreso.

Se mostrará el costo de ventas a terceros separadamente del costo de ventas a las

filiales (o principal) y afiliadas.

Gastos de Ventas: Son los gastos vinculados con las operaciones de

ventas.

Gastos de Administración: Son los gastos directamente vinculados con la

gestión administrativa.

42

Manual del Alumno

Curso: Análisis y Diseño orientado a Objetos con U.M.L. Programa S1C-Técnico en Computación e Informática

Otros Ingresos y Egresos: Son los ingresos y egresos no relacionados con

la gestión administrativa.

Otros Ingresos y Egresos: Incluye los ingresos y egresos no relacionados

con la actividad principal de la empresa , como:

a. Los dividendos, intereses o utilidades de valores u otros ingresos de

naturaleza similar;

b. Los gastos financieros y de descuentos, pérdidas provenientes de valores y

otros de naturaleza similar.

Las partidas mencionadas, cuando sean significativas, serán mostradas

separadamente.

Resultado por exposición a la inflación: Es el efecto de la actualización

de todas las partidas no monetarias.

Impuesto a la Renta: Es el monto del impuesto que corresponde a las

utilidades generadas en el ejercicio, cuyo cálculo debe hacerse de acuerdo

a las disposiciones tributarias vigentes correspondientes.

Participaciones y deducciones: Incluye las participaciones que deben

detraer la empresa de sus utilidades de acuerdo a disposiciones legales

vigentes.

Cuantía de la utilidad neta antes de partidas extraordinarias: Se

indicará claramente inusual, su ocurrencia infrecuente y su monto

significativo.

Las partidas extraordinarias deben ser incluidas a continuación de las

participaciones y deducciones.

SECCIÓN XX. ESTADOS FINANCIEROS AJUSTADOS

44 INDEXACIÓN DE LOS ESTADOS FINANCIEROS