PENGARUH COST OF LOANABLE FUND, OVERHEAD COST,...

12

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017 ISSN NO: 2541-3406 e-ISSN NO: 2541-285X 324 PENGARUH COST OF LOANABLE FUND, OVERHEAD COST, SPREAD, & CKPN TERHADAP SBDK PERIODE 2011-2015 Cory Michelin Ginting 1 , Shalahuddin Haikal 2 1 Fakultas Ekonomi dan Bisnis Universitas Indonesia, Depok, [email protected] 2 Fakultas Ekonomi Universitas Indonesia, Depok, [email protected] ABSTRAK: Penelitian ini bertujuan untuk mengetahui komponen penyusun yang paling mempengaruhi Suku Bunga Dasar Kredit bank. Suku bunga kredit tidak kunjung turun disisi lainnya kenaikan Net Interest Margin Bank yang tidak diimbangi dengan pertumbuhan penyaluran kredit mengindikasikan bank menaikkan suku bunga kredit untuk mencapai NIM yang diharapkan bank. Ketentuan mengenai publikasi SBDK yang dilaporkan belum tersupervisi dengan baik ditandai dengan nilai SBDK bank yang dilaporkan oleh bank yang tidak berubah dalam rentang waktu lebih dari setahun. Komponen penyusun SBDK terdiri dari Cost Of Loanable Fund, Overhead Cost, Spread, Tax, dan Cadangan Kerugian Penurunan Nilai. Dalam penelitian ini metode perhitungan dari setiap komponen dan SBDK yang dihasilkan melalui pendekatan teori yang bersumber dari laporan keuangan bank. Sampel dalam penelitian ini terdiri tiga bank masing- masing BUKU 1, BUKU 2, BUKU3, BUKU 4, sehingga jumlah bank sampel yang digunakan berjumlah 12 bank dengan menggunakan laporan keuangan periode 2011-2015. Hasil penelitian menunjukkan bahwa spread yang menjadi komponen yang paling mempengaruhi SBDKbank. Sulitnya menurunkan suku bunga dasar kredit, hasil penelitian yang menunjukkan bahwa Spread paling mempengaruhi SBDKserta tidak dilakukannya pengawasan yang dilakukan regulator memperkuat dugaan adanya kartel dalam penetapan suku bunga dasar kredit. Kata Kunci: Bank, Kredit, Suku bunga dasar kredit ABSTRACT: This study aims to determine of the most composition that affecting bank’s Prime Lending Rate. The bank’s lending rate are not decrease and the increase of bank’s Net Interest Margin (NIM) not compensated with the growth of credit distribution indicated that bank increase the lending rate for raising the NIM that banks expected. On the other side, the lending rate that not decrease will affect the industry is still dominated by capital sourced from bank loan. Publication of Prime Lending Rate by bank is one of effort to decrease the bank’s lending rate by the regulator (government). But the report not provide accurate data. Some indication of the inaccuracies of the report looks at unchanged figure lending rate within a period over the year and they occur in the majority banks that have large capital are classified in BUKU 4 and BUKU 3 and also there is an ambiguity regarding the segmentation of credit that specified in the regulations, as well as a statement of the regulator that both BI or OJK that this report is not performed supervision. Thus in this study the method of calculation of each component and the base lending rate of credits generated through theoretical approach derived from the yearly financial statements of bank. The sample of this study consists of bank BUKU 1, BUKU 2, BUKU 3, BUKU 4 that consists of three banks each classes within use the financial statements of the period 2011- 2015. The components of bank prime lending rate consists of Cost of Loanable Fund, Overhead Cost, Spread, Tax, & Reserve of Impairment Loss. The results showed that the spread or profit into component that most bank’s prime lending rate. The difficulty of lowering the prime lending rate and the results of studies shows that most influence lending rate is related to profit and there is no strengthen the supervision performed by the regulator, confirming allegations cartel in setting lending rate. Keywords: Bank, Credit, Prime lending rate.

Transcript of PENGARUH COST OF LOANABLE FUND, OVERHEAD COST,...

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

324

PENGARUH COST OF LOANABLE FUND, OVERHEAD COST,

SPREAD, & CKPN TERHADAP SBDK PERIODE 2011-2015

Cory Michelin Ginting1, Shalahuddin Haikal2

1Fakultas Ekonomi dan Bisnis Universitas Indonesia, Depok, [email protected]

2Fakultas Ekonomi Universitas Indonesia, Depok, [email protected]

ABSTRAK: Penelitian ini bertujuan untuk mengetahui komponen penyusun yang paling mempengaruhi Suku Bunga

Dasar Kredit bank. Suku bunga kredit tidak kunjung turun disisi lainnya kenaikan Net Interest Margin

Bank yang tidak diimbangi dengan pertumbuhan penyaluran kredit mengindikasikan bank menaikkan

suku bunga kredit untuk mencapai NIM yang diharapkan bank. Ketentuan mengenai publikasi SBDK

yang dilaporkan belum tersupervisi dengan baik ditandai dengan nilai SBDK bank yang dilaporkan oleh

bank yang tidak berubah dalam rentang waktu lebih dari setahun. Komponen penyusun SBDK terdiri dari

Cost Of Loanable Fund, Overhead Cost, Spread, Tax, dan Cadangan Kerugian Penurunan Nilai. Dalam

penelitian ini metode perhitungan dari setiap komponen dan SBDK yang dihasilkan melalui pendekatan

teori yang bersumber dari laporan keuangan bank. Sampel dalam penelitian ini terdiri tiga bank masing-

masing BUKU 1, BUKU 2, BUKU3, BUKU 4, sehingga jumlah bank sampel yang digunakan berjumlah

12 bank dengan menggunakan laporan keuangan periode 2011-2015. Hasil penelitian menunjukkan

bahwa spread yang menjadi komponen yang paling mempengaruhi SBDKbank. Sulitnya menurunkan

suku bunga dasar kredit, hasil penelitian yang menunjukkan bahwa Spread paling mempengaruhi

SBDKserta tidak dilakukannya pengawasan yang dilakukan regulator memperkuat dugaan adanya kartel

dalam penetapan suku bunga dasar kredit.

Kata Kunci: Bank, Kredit, Suku bunga dasar kredit

ABSTRACT: This study aims to determine of the most composition that affecting bank’s Prime Lending Rate. The

bank’s lending rate are not decrease and the increase of bank’s Net Interest Margin (NIM) not

compensated with the growth of credit distribution indicated that bank increase the lending rate for

raising the NIM that banks expected. On the other side, the lending rate that not decrease will affect the

industry is still dominated by capital sourced from bank loan. Publication of Prime Lending Rate by bank

is one of effort to decrease the bank’s lending rate by the regulator (government). But the report not

provide accurate data. Some indication of the inaccuracies of the report looks at unchanged figure

lending rate within a period over the year and they occur in the majority banks that have large capital

are classified in BUKU 4 and BUKU 3 and also there is an ambiguity regarding the segmentation of

credit that specified in the regulations, as well as a statement of the regulator that both BI or OJK that

this report is not performed supervision. Thus in this study the method of calculation of each component

and the base lending rate of credits generated through theoretical approach derived from the yearly

financial statements of bank. The sample of this study consists of bank BUKU 1, BUKU 2, BUKU 3,

BUKU 4 that consists of three banks each classes within use the financial statements of the period 2011-

2015. The components of bank prime lending rate consists of Cost of Loanable Fund, Overhead Cost,

Spread, Tax, & Reserve of Impairment Loss. The results showed that the spread or profit into component

that most bank’s prime lending rate. The difficulty of lowering the prime lending rate and the results of

studies shows that most influence lending rate is related to profit and there is no strengthen the

supervision performed by the regulator, confirming allegations cartel in setting lending rate.

Keywords: Bank, Credit, Prime lending rate.

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

325

PENDAHULUAN

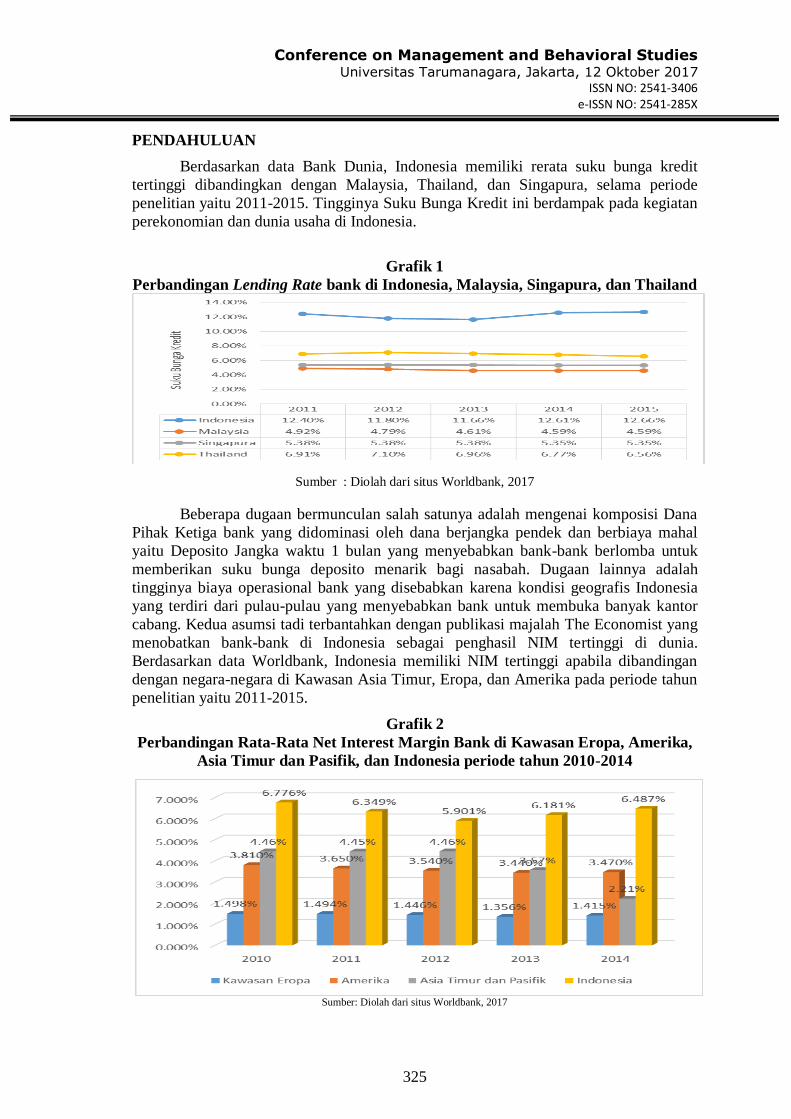

Berdasarkan data Bank Dunia, Indonesia memiliki rerata suku bunga kredit

tertinggi dibandingkan dengan Malaysia, Thailand, dan Singapura, selama periode

penelitian yaitu 2011-2015. Tingginya Suku Bunga Kredit ini berdampak pada kegiatan

perekonomian dan dunia usaha di Indonesia.

Grafik 1

Perbandingan Lending Rate bank di Indonesia, Malaysia, Singapura, dan Thailand

Sumber : Diolah dari situs Worldbank, 2017

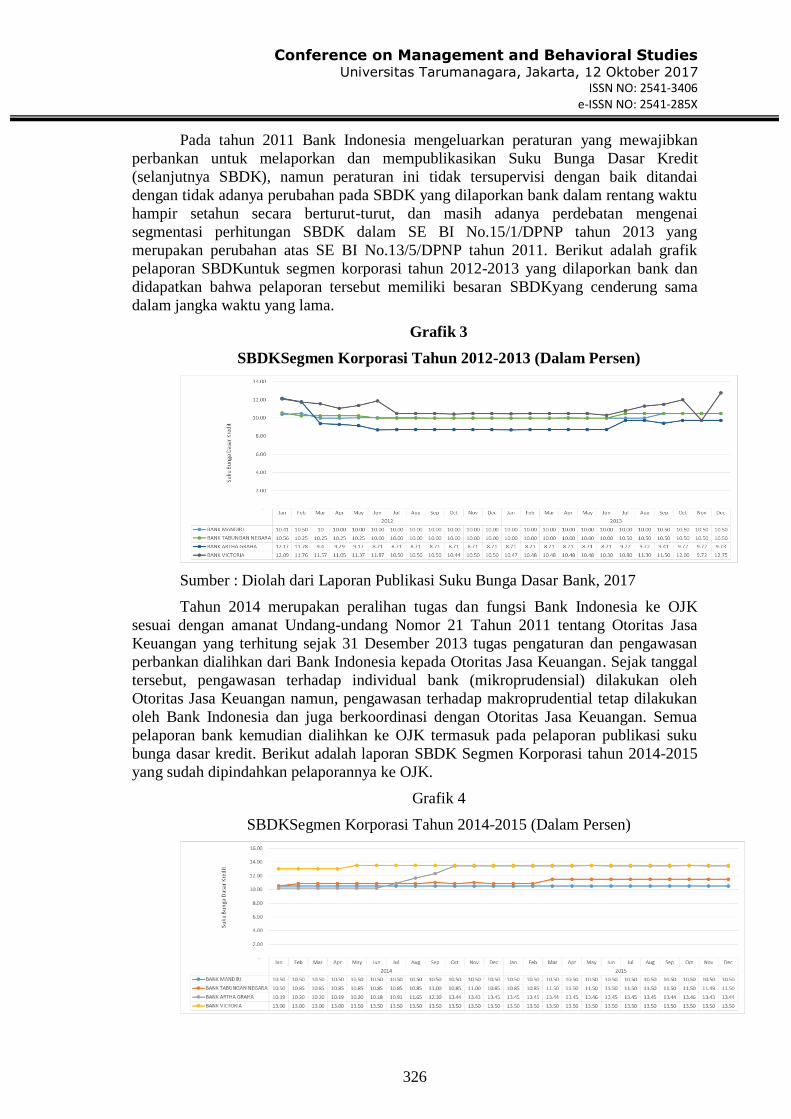

Beberapa dugaan bermunculan salah satunya adalah mengenai komposisi Dana

Pihak Ketiga bank yang didominasi oleh dana berjangka pendek dan berbiaya mahal

yaitu Deposito Jangka waktu 1 bulan yang menyebabkan bank-bank berlomba untuk

memberikan suku bunga deposito menarik bagi nasabah. Dugaan lainnya adalah

tingginya biaya operasional bank yang disebabkan karena kondisi geografis Indonesia

yang terdiri dari pulau-pulau yang menyebabkan bank untuk membuka banyak kantor

cabang. Kedua asumsi tadi terbantahkan dengan publikasi majalah The Economist yang

menobatkan bank-bank di Indonesia sebagai penghasil NIM tertinggi di dunia.

Berdasarkan data Worldbank, Indonesia memiliki NIM tertinggi apabila dibandingan

dengan negara-negara di Kawasan Asia Timur, Eropa, dan Amerika pada periode tahun

penelitian yaitu 2011-2015.

Grafik 2

Perbandingan Rata-Rata Net Interest Margin Bank di Kawasan Eropa, Amerika,

Asia Timur dan Pasifik, dan Indonesia periode tahun 2010-2014

Sumber: Diolah dari situs Worldbank, 2017

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

326

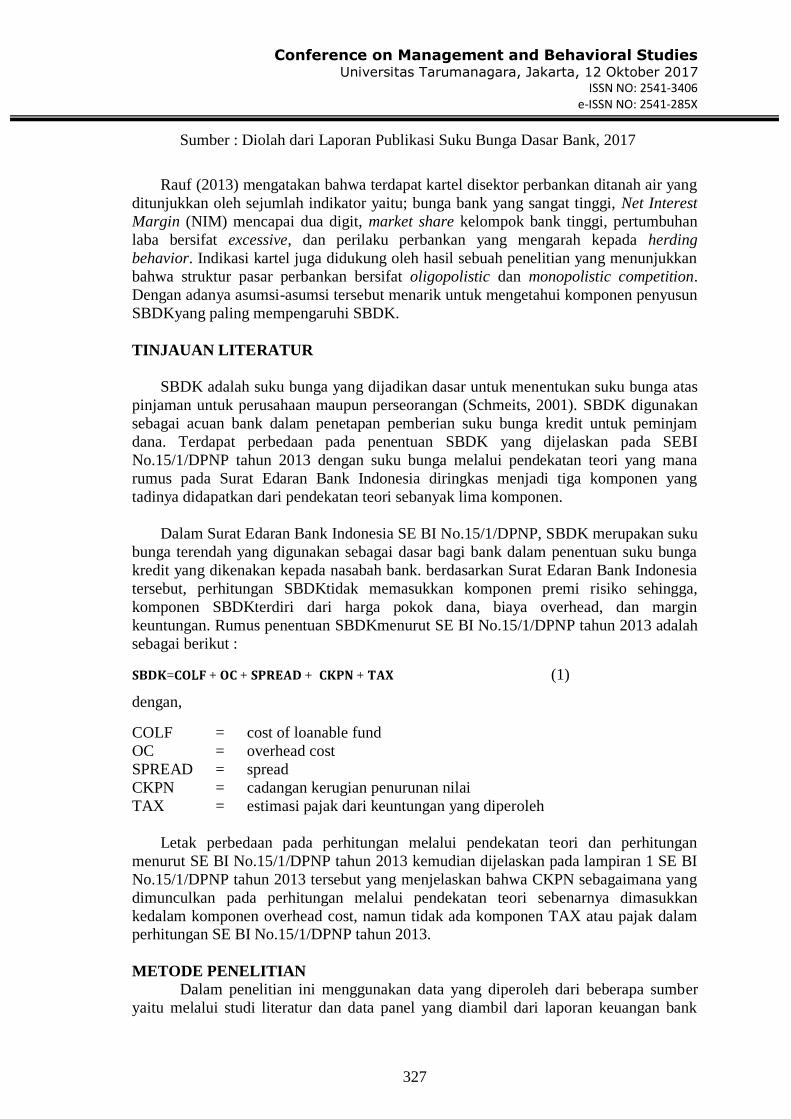

Pada tahun 2011 Bank Indonesia mengeluarkan peraturan yang mewajibkan

perbankan untuk melaporkan dan mempublikasikan Suku Bunga Dasar Kredit

(selanjutnya SBDK), namun peraturan ini tidak tersupervisi dengan baik ditandai

dengan tidak adanya perubahan pada SBDK yang dilaporkan bank dalam rentang waktu

hampir setahun secara berturut-turut, dan masih adanya perdebatan mengenai

segmentasi perhitungan SBDK dalam SE BI No.15/1/DPNP tahun 2013 yang

merupakan perubahan atas SE BI No.13/5/DPNP tahun 2011. Berikut adalah grafik

pelaporan SBDKuntuk segmen korporasi tahun 2012-2013 yang dilaporkan bank dan

didapatkan bahwa pelaporan tersebut memiliki besaran SBDKyang cenderung sama

dalam jangka waktu yang lama.

Grafik 3

SBDKSegmen Korporasi Tahun 2012-2013 (Dalam Persen)

Sumber : Diolah dari Laporan Publikasi Suku Bunga Dasar Bank, 2017

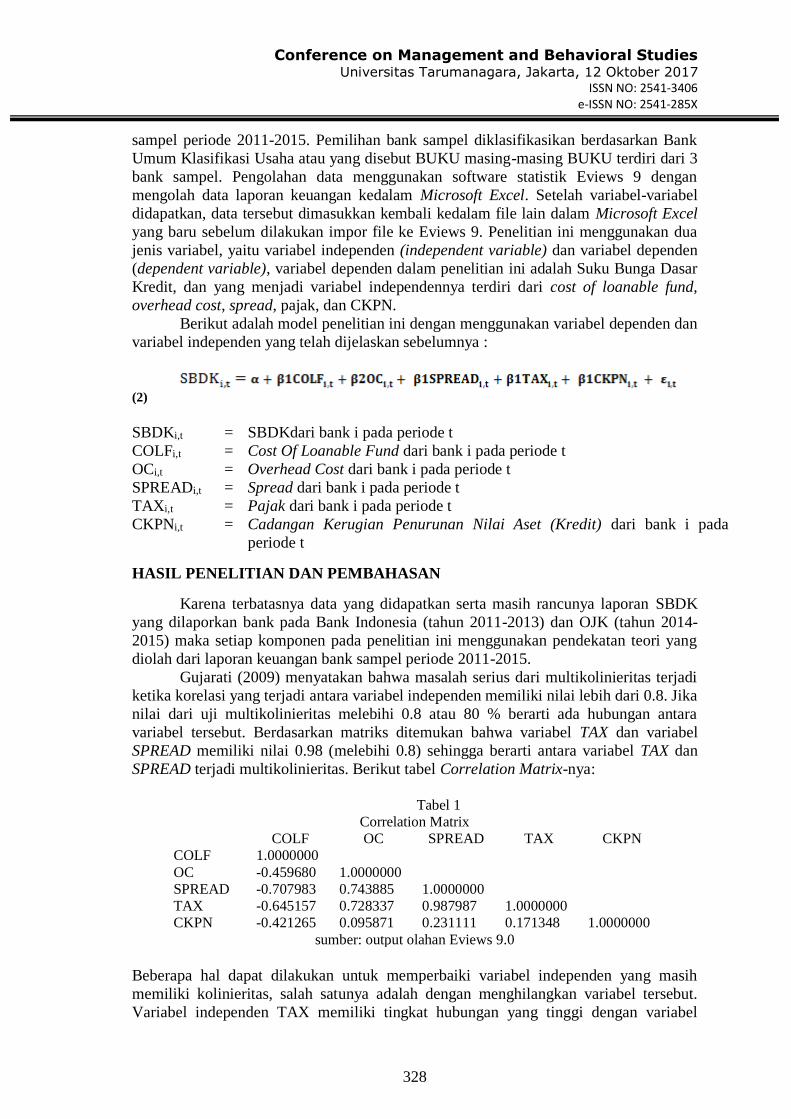

Tahun 2014 merupakan peralihan tugas dan fungsi Bank Indonesia ke OJK

sesuai dengan amanat Undang-undang Nomor 21 Tahun 2011 tentang Otoritas Jasa

Keuangan yang terhitung sejak 31 Desember 2013 tugas pengaturan dan pengawasan

perbankan dialihkan dari Bank Indonesia kepada Otoritas Jasa Keuangan. Sejak tanggal

tersebut, pengawasan terhadap individual bank (mikroprudensial) dilakukan oleh

Otoritas Jasa Keuangan namun, pengawasan terhadap makroprudential tetap dilakukan

oleh Bank Indonesia dan juga berkoordinasi dengan Otoritas Jasa Keuangan. Semua

pelaporan bank kemudian dialihkan ke OJK termasuk pada pelaporan publikasi suku

bunga dasar kredit. Berikut adalah laporan SBDK Segmen Korporasi tahun 2014-2015

yang sudah dipindahkan pelaporannya ke OJK.

Grafik 4

SBDKSegmen Korporasi Tahun 2014-2015 (Dalam Persen)

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

327

Sumber : Diolah dari Laporan Publikasi Suku Bunga Dasar Bank, 2017

Rauf (2013) mengatakan bahwa terdapat kartel disektor perbankan ditanah air yang

ditunjukkan oleh sejumlah indikator yaitu; bunga bank yang sangat tinggi, Net Interest

Margin (NIM) mencapai dua digit, market share kelompok bank tinggi, pertumbuhan

laba bersifat excessive, dan perilaku perbankan yang mengarah kepada herding

behavior. Indikasi kartel juga didukung oleh hasil sebuah penelitian yang menunjukkan

bahwa struktur pasar perbankan bersifat oligopolistic dan monopolistic competition.

Dengan adanya asumsi-asumsi tersebut menarik untuk mengetahui komponen penyusun

SBDKyang paling mempengaruhi SBDK.

TINJAUAN LITERATUR

SBDK adalah suku bunga yang dijadikan dasar untuk menentukan suku bunga atas

pinjaman untuk perusahaan maupun perseorangan (Schmeits, 2001). SBDK digunakan

sebagai acuan bank dalam penetapan pemberian suku bunga kredit untuk peminjam

dana. Terdapat perbedaan pada penentuan SBDK yang dijelaskan pada SEBI

No.15/1/DPNP tahun 2013 dengan suku bunga melalui pendekatan teori yang mana

rumus pada Surat Edaran Bank Indonesia diringkas menjadi tiga komponen yang

tadinya didapatkan dari pendekatan teori sebanyak lima komponen.

Dalam Surat Edaran Bank Indonesia SE BI No.15/1/DPNP, SBDK merupakan suku

bunga terendah yang digunakan sebagai dasar bagi bank dalam penentuan suku bunga

kredit yang dikenakan kepada nasabah bank. berdasarkan Surat Edaran Bank Indonesia

tersebut, perhitungan SBDKtidak memasukkan komponen premi risiko sehingga,

komponen SBDKterdiri dari harga pokok dana, biaya overhead, dan margin

keuntungan. Rumus penentuan SBDKmenurut SE BI No.15/1/DPNP tahun 2013 adalah

sebagai berikut :

𝐒𝐁𝐃𝐊=𝐂𝐎L𝐅 + 𝐎𝐂 + 𝐒𝐏𝐑𝐄𝐀𝐃 + 𝐂𝐊𝐏𝐍 + 𝐓𝐀𝐗 (1)

dengan,

COLF = cost of loanable fund

OC = overhead cost

SPREAD = spread

CKPN = cadangan kerugian penurunan nilai

TAX = estimasi pajak dari keuntungan yang diperoleh

Letak perbedaan pada perhitungan melalui pendekatan teori dan perhitungan

menurut SE BI No.15/1/DPNP tahun 2013 kemudian dijelaskan pada lampiran 1 SE BI

No.15/1/DPNP tahun 2013 tersebut yang menjelaskan bahwa CKPN sebagaimana yang

dimunculkan pada perhitungan melalui pendekatan teori sebenarnya dimasukkan

kedalam komponen overhead cost, namun tidak ada komponen TAX atau pajak dalam perhitungan SE BI No.15/1/DPNP tahun 2013.

METODE PENELITIAN

Dalam penelitian ini menggunakan data yang diperoleh dari beberapa sumber

yaitu melalui studi literatur dan data panel yang diambil dari laporan keuangan bank

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

328

sampel periode 2011-2015. Pemilihan bank sampel diklasifikasikan berdasarkan Bank

Umum Klasifikasi Usaha atau yang disebut BUKU masing-masing BUKU terdiri dari 3

bank sampel. Pengolahan data menggunakan software statistik Eviews 9 dengan

mengolah data laporan keuangan kedalam Microsoft Excel. Setelah variabel-variabel

didapatkan, data tersebut dimasukkan kembali kedalam file lain dalam Microsoft Excel

yang baru sebelum dilakukan impor file ke Eviews 9. Penelitian ini menggunakan dua

jenis variabel, yaitu variabel independen (independent variable) dan variabel dependen

(dependent variable), variabel dependen dalam penelitian ini adalah Suku Bunga Dasar

Kredit, dan yang menjadi variabel independennya terdiri dari cost of loanable fund,

overhead cost, spread, pajak, dan CKPN.

Berikut adalah model penelitian ini dengan menggunakan variabel dependen dan

variabel independen yang telah dijelaskan sebelumnya :

(2)

SBDKi,t = SBDKdari bank i pada periode t

COLFi,t = Cost Of Loanable Fund dari bank i pada periode t

OCi,t = Overhead Cost dari bank i pada periode t

SPREADi,t = Spread dari bank i pada periode t

TAXi,t = Pajak dari bank i pada periode t

CKPNi,t = Cadangan Kerugian Penurunan Nilai Aset (Kredit) dari bank i pada

periode t

HASIL PENELITIAN DAN PEMBAHASAN

Karena terbatasnya data yang didapatkan serta masih rancunya laporan SBDK

yang dilaporkan bank pada Bank Indonesia (tahun 2011-2013) dan OJK (tahun 2014-

2015) maka setiap komponen pada penelitian ini menggunakan pendekatan teori yang

diolah dari laporan keuangan bank sampel periode 2011-2015.

Gujarati (2009) menyatakan bahwa masalah serius dari multikolinieritas terjadi

ketika korelasi yang terjadi antara variabel independen memiliki nilai lebih dari 0.8. Jika

nilai dari uji multikolinieritas melebihi 0.8 atau 80 % berarti ada hubungan antara

variabel tersebut. Berdasarkan matriks ditemukan bahwa variabel TAX dan variabel

SPREAD memiliki nilai 0.98 (melebihi 0.8) sehingga berarti antara variabel TAX dan

SPREAD terjadi multikolinieritas. Berikut tabel Correlation Matrix-nya:

Tabel 1

Correlation Matrix

COLF OC SPREAD TAX CKPN

COLF 1.0000000

OC -0.459680 1.0000000

SPREAD -0.707983 0.743885 1.0000000

TAX -0.645157 0.728337 0.987987 1.0000000

CKPN -0.421265 0.095871 0.231111 0.171348 1.0000000

sumber: output olahan Eviews 9.0

Beberapa hal dapat dilakukan untuk memperbaiki variabel independen yang masih

memiliki kolinieritas, salah satunya adalah dengan menghilangkan variabel tersebut.

Variabel independen TAX memiliki tingkat hubungan yang tinggi dengan variabel

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

329

independen SPREAD karena nilai TAX yang diperoleh merupakan hasil perkalian dari

tarif PPh pasal 17 dengan SPREAD. Terkait dengan penelitian ini maka variabel

independen TAX dihilangkan yang bertujuan untuk mendapatkan model yang memiliki

sifat BLUE.

Hasil dari Uji White-Heteroscedasticity menunjukkan bahwa prob Obs *R-

squared bernilai 0.5337 yang berarti lebih dari 0.05 yang mengartikan bahwa tidak

terdapat korelasi antar variabel dan terima H0. Hasil tes ini menunjukkan bahwa data

yang digunakan memiliki sifat homoskedastis yaitu memiliki varians error yang bersifat

konstan. Apabila dilihat melalui tabel Durbin Watson dengan jumlah observasi sebesar

60 dan jumlah variabel (baik variabel dependen dan variabel independen) sejumlah 6

(Enam) maka didapatkan nilai dL sebesar 1.40832 dan nilai dU sebesar 1.76711. Dari

hasil perhitugan melalui tabel Durbin Watson ini didapatkan bahwa berlaku dU < DW <

4 - dU yang berarti bahwa tidak ada autokorelasi positif maupun autokorelasi negatif

atau pada kesimpulan bahwa tidak ada autokorelasi pada data yang digunakan.

Berdasarkan kedua uji data panel (Uji Chow dan Uji Hausman) yang telah dilakukan

model yang digunakan pada penelitian ini adalah Random Effect Model. Untuk

memperkuat pengujian dilakukan Uji LM yang menghasilkan nilai 0.0000 pada

probabilitas Breusch-Pagan dikolom both yang memperkuat pengujian bahwa penelitian

ini tepat untuk menggunakan metode Random Effect Model.

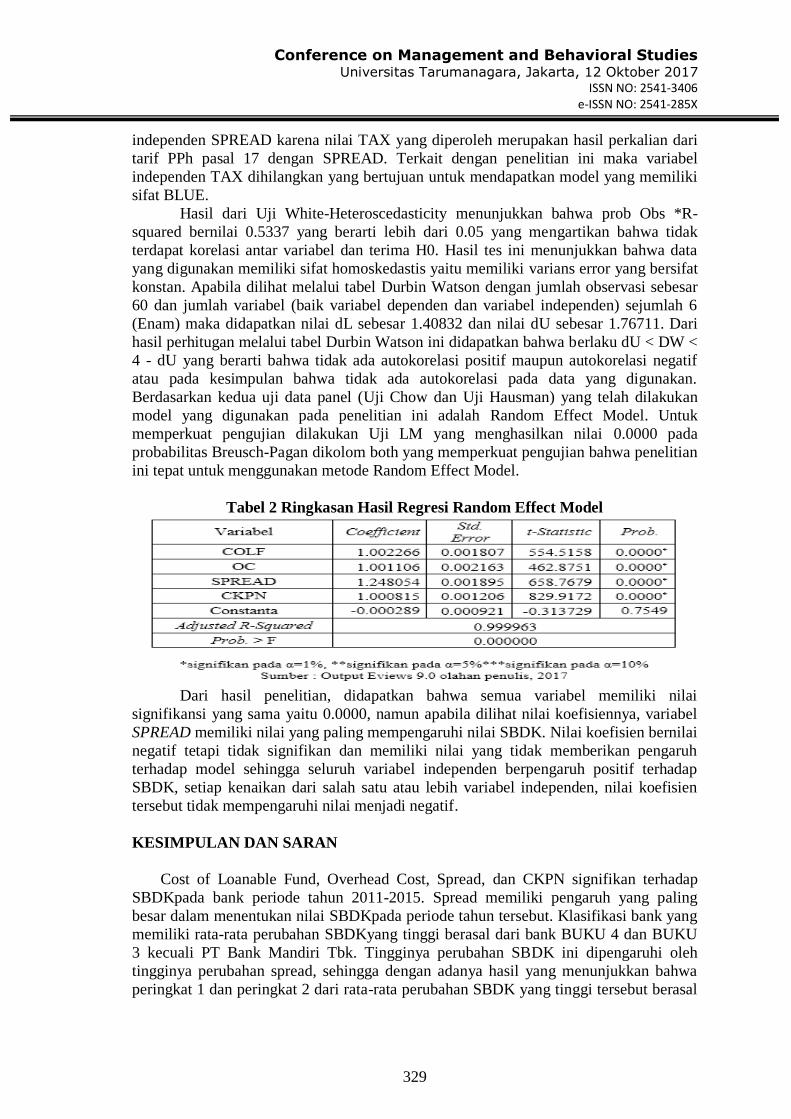

Tabel 2 Ringkasan Hasil Regresi Random Effect Model

Dari hasil penelitian, didapatkan bahwa semua variabel memiliki nilai

signifikansi yang sama yaitu 0.0000, namun apabila dilihat nilai koefisiennya, variabel

SPREAD memiliki nilai yang paling mempengaruhi nilai SBDK. Nilai koefisien bernilai

negatif tetapi tidak signifikan dan memiliki nilai yang tidak memberikan pengaruh

terhadap model sehingga seluruh variabel independen berpengaruh positif terhadap

SBDK, setiap kenaikan dari salah satu atau lebih variabel independen, nilai koefisien

tersebut tidak mempengaruhi nilai menjadi negatif.

KESIMPULAN DAN SARAN

Cost of Loanable Fund, Overhead Cost, Spread, dan CKPN signifikan terhadap

SBDKpada bank periode tahun 2011-2015. Spread memiliki pengaruh yang paling

besar dalam menentukan nilai SBDKpada periode tahun tersebut. Klasifikasi bank yang

memiliki rata-rata perubahan SBDKyang tinggi berasal dari bank BUKU 4 dan BUKU

3 kecuali PT Bank Mandiri Tbk. Tingginya perubahan SBDK ini dipengaruhi oleh

tingginya perubahan spread, sehingga dengan adanya hasil yang menunjukkan bahwa

peringkat 1 dan peringkat 2 dari rata-rata perubahan SBDK yang tinggi tersebut berasal

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

330

dari BUKU 4 dan peringkat selanjutnya diisi dengan bank yang berasal dari BUKU 3

maka menggambarkan bahwa adanya kartel dalam penetapan SBDK.

Publikasi SBDKyang dilakukan bank tidak efektif karena pada pelaporannya,

Otoritas Jasa Keuangan hanya mengumpulkan data dan memantau pergerakan dari

laporan bank tersebut tanpa dan tidak melakukan supervisi bagaimana perhitungan dari

SBDKyang dipublikasikan dilakukan. Hal tersebut terbukti dengan adanya keterangan

dari pihak Otoritas Jasa Keuangan dan Bank Indonesia ketika penulis berkunjung untuk

meminta data terkait penelitian ini yang menyatakan bahwa data tersebut merupakan

data yang hanya dilaporkan bank dan pihaknya hanya mengumpulkan informasi tersebut

dari bank yang melaporkan serta diperkuat dengan fakta-fakta yang didapatkan yang

terdiri dari perbedaan rentang yang besar dari hasil perhitungan SBDK melalui

pedekatan teori yang menggunakan sumber data dari laporan keuangan dengan SBDK

yang dilaporkan bank dan juga nilai SBDK yang dilaporkan bank tersebut cenderung

tidak mengalami perubahan nilai dalam jangka waktu satu tahun bahkan lebih.

Saran dan masukan dari penelitian ini adalah:

1. Otoritas Jasa Keuangan agar dapat melaksanakan tupoksinya dengan melakukan

supervisinya perhitungan SBDK, tidak hanya memantau pergerakan SBDK yang

dilaporkan bank tetapi juga memastikan kebenaran (akurasi dan reliabilitas) dari

pelaporan bank terkait dengan SBDK tersebut. Efek positif yang muncul ketika

transaparansi yang dilakukan akan sia-sia apabila kebenaran dari data transparansi

tersebut tidak sesuai. Selain itu OJK, diharapkan segera dapat merampungkan

kerancuan dan perdebatan dari segmentasi kredit yang membagi pelaporan SBDK

kedalam empat segmentasi (kredit korporasi, kredit konsumsi, kredit ritel, dan kredit

UMKM) serta menyeimbangkan kepentingan kebijakan yang bersifat menjaga

kestabilan tanpa mengorbankan aspek iklim kompetisi.

2. KPPU dapat menggunakan penelitian ini untuk melakukan penyelidikan lebih

lanjut mengenai kartel yang dilakukan oleh bank BUKU 4 dan bank BUKU 3.

3. Bank seyogyanya meningkatkan profit yang berasal dari efisiensi yang

dilakukan bukan dengan peningkatan keuntungan melalui kesepakatan kartel.

Beberapa alternatif peningkatan efisiensi adalah dengan menggabungkan ATM, dan

melakukan inklusi finansial berbasis teknologi dan komunitas agar dapat

meningkatkan efisiensi dalam pembukaan cabang baru, serta meningkatkan kualitas

kredit dengan menurunkan tingkat Non Peforming Loan.

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

331

DAFTAR PUSTAKA

6 Cara BI Buat Tekan Suku Bunga Dasar Kredit (2013, April 8). Liputan6.

http://bisnis.liputan6.com/read/556137/6-cara-bi-buat-tekan-suku-bunga-dasar-

kredit

Ariyanto, Taufik. “Persaingan Usaha Dalam Industri Perbankan

Indonesia”.2004.Perbanas Finance & Banking Journal, Vol.6 No.2, Desember

2004: Jakarta.

Ariyanto, Taufik. “Faktor Penentu Net Interest Margin Perbankan Indonesia”. Finance

and Banking Journal, Vol. 13 No.1 Juni 2011: Jakarta.

Awoyemi, Jabar. Prime Lending Rates and the Performance of Microfinance Banks in

Nigeria. 2014. European Journal of Business and Management.

http://www.iiste.org/Journals/index.php/EJBM/article/view/12529/12835

Bank Indonesia (2001, Desember 14). Lampiran No.14 tentang Pedoman Perhitungan

Rasio Keuangan dari Surat Edaran Bank Indonesia No. 3/30/DPNP.

http://www.bi.go.id/id/peraturan/arsip-peraturan/Perbankan2001/Lampiran14-

PedomanPerhitunganRasioKeuangan.PDF

Bank Indonesia (2003, Mei 19). Peraturan Bank Indonesia No.5/8/PBI/2003 Tentang

Penerapan Manajemen Risiko Bagi Bank Umum

Bank Indonesia (2011, Februari 8). Surat Edaran Bank Indonesia N0.13/5/DPNP

perihal transparansi informasi Suku Bunga Dasar Kredit. Oktober 10, 2016.

Bank Indonesia (2011, Februari 8). Surat Edaran Bank Indonesia No. 13/5/DPNP

perihal Transaparansi Informasi Suku Bunga Dasar Kredit.

http://www.bi.go.id/id/peraturan/perbankan/Pages/se_130511.aspx

Bank Indonesia (2015, Juni 25). Peraturan Bank Indonesia No. 17/11/PBI/2015

Tentang Perubahan Atas PBI No. 15/15/PBI/2013 Tentang GiroWajib

Minimum Bank Umum dalam Rupiah dan Valuta Asing bagi Bank Umum

Konvensional

Bank Indonesia (2012, Februari 15) Statistik Perbankan Indonesia Periode 2011.

http://www.bi.go.id/id/statistik/perbankan/indonesia/Pages/spi_1211.aspx

Bank Indonesia (2012, November 27). Peraturan Bank Indonesia

No.14/26/DPNP tahun 2012 Tentang Kegiatan Usaha dan Jaringan Kantor

Berdasarkan Modal Inti Bank

Bank Indonesia (2013, Februari 12) Statistik Perbankan Indonesia Periode 2012.

http://www.bi.go.id/id/statistik/perbankan/indonesia/Pages/spi_1212.aspx

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

332

Bank Indonesia (2013, Januari 15) Surat Edaran Bank Indonesia No.15 /1/DPNP

Perihal Transparansi Suku Bunga Dasar Kredit.

http://www.bi.go.id/id/peraturan/perbankan/Pages/se_150113.aspx

Bank Indonesia (2014, Februari 18) Statistik Perbankan Indonesia Periode 2013.

http://www.bi.go.id/id/statistik/perbankan/indonesia/Pages/SPI_1213.aspx

Bank Indonesia (2015, Februari 20) Statistik Perbankan Indonesia Periode 2014.

http://www.bi.go.id/id/statistik/perbankan/indonesia/Pages/spi_1214.aspx

Bank Indonesia (2016, April 28). Peraturan Bank Indonesia No. 18/5/PBI/2016

Rekening Bank pada BI untuk RTGS. Oktober 15, 2016.

Bank Indonesia (2016, Oktober 31). Publikasi Suku Bunga Dasar Kredit Bank

2011-2016

Bank of Zambia (2010, September). Survey on How Commercial Banks

Determine Lending Interest Rates in Zambia.

Bunga Kredit dan NIM yang Tinggi di BTPN. (2011, April 5). Kontan.

http://keuangan.kontan.co.id/news/bunga-kredit-dan-nim-di-btpn-tertinggi-1.

Georgievska et.all. Determinants of Lending Interest Rates and Interest Rate

Spreads. 2011. Bank of Greece.

Gujarati, D.N. 2009. Basic Econometrics 5th Edition. Singapore. Mc Graw-Hill

Herlianto,Anung (2012, November). Dilema Penurunan Suku Bunga Perlukah

Kebijakan Keuangan yang Represif ?. November 3, 2016. Artikel Internal

Staff Bank Indonesia.

Indonesian Certificate in Banking and Regulation Workbook tingkat 1. 2008.

BSMR : Jakarta.

Kaymaz, Kaymaz (2011). Using Deposit Interest Rates in Setting Loan Interest

Rates: Evidence from Turkey. International Journal of Business and Finance

Research, Volume 5, Number 3

http://ftp.repec.org/opt/ReDIF/RePEc/ibf/ijbfre/ijbfr-v5n3.../IJBFR-V5-N3-

2011-4.pdf

Komisi Pengawas Persaingan Usaha. “KPPU Masih Akan Terus Mengawasi

Sektor Perbankan-Wawancara dengan Syarkawi Rauf”. Juli 2013. 3 Januari

2017 <http://www.kppu.go.id/id/wp-

content/uploads/2014/01/Kompetisi_43.pdf >.

Kurniawan, Taufik. Determinan Tingkat Suku Bunga Pinjaman di Indonesia

Tahun 1983 – 2002. 2004. Buletin Ekonomi Moneter dan Perbankan Bank

Indonesia: Jakarta.

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

333

LIPI, Bank Indonesia (2016, Mei 24). “Profil Bisnis UMKM”.

http://www.bi.go.id/id/umkm/penelitian/nasional/kajian/Pages/Profil-Bisnis-

UMKM.aspx

Megasari, Franedya, Bangun. “Kredit Tak Optimal, Bank BUMN Tetap Raup

NIM Besar” Kontan terbit Maret 2012. 06 Januari 2017

<http://fokus.kontan.co.id/news/bank-bumn-mendulang-nim-di-atas-rata-

rata-industri>.

Michael Solomon, Greg W Marshall, Elnora W Stuart. Marketing – Real People

Choices. Prentice-Hall. New Jersey.

Nachrowi, D Nachrowi. Pendekatan Populer dan Praktis Ekonometrika untuk

Analisis Ekonomi dan Keuangan. 2006. Lembaga Penerbit Fakultas Ekonomi

Universitas Indonesia : Jakarta.

Otoritas Jasa Keuangan (2016, Februari 21) Statistik Perbankan Indonesia

Periode 2015. http://www.ojk.go.id/id/kanal/perbankan/data-dan-

statistik/statistik-perbankan-indonesia/Pages/Statistik-Perbankan-Indonesia---

Desember-2015.aspx

Otoritas Jasa Keuangan (2016, Maret 16) Peraturan Otoritas Jasa Keuangan No.

18 / POJK. 03/2016.

http://www.ojk.go.id/id/kanal/perbankan/regulasi/peraturan-

ojk/Pages/POJK-Nomor-18.POJK.03.2016.aspx

Reed, Gill. Commercial Banking- Fourth Edition. 1989. Prentice-Hall

International. United States.

Reksoprayitno, Soediyono. Prinsip-Prinsip Dasar Manajemen Bank Umum:

Penerapannya di Indonesia. BPFE: Yogyakarta. 1992.

Rivai dkk. Commercial Bank Management- Manajemen perbankan dari Teori ke

Praktek. 2013. Raja Grafindo Persada. Jakarta.

Riyadi, dkk. Evaluasi Pengaruh BI Rate (SBIR), Cost Of Loanable Fund

(COLF), Overhead Cost (OHC), dan Spread (SPR) Terhadap Tingkat Suku

Bunga Kredit (SBK) Perbankan Tahun 2012. 2013. Institute Perbanas:

Jakarta.

Sadono Sukirno. 2000. Pengantar Teori Makroekonomi Edisi Kedua . Raja

Grafindo. Jakarta.

Schmeits, Saunders. The Determination of Bank Lending Rates: Evidence for the

Netherlands and Other Countries. 2001

Siamat, Dahlan. 2005. Manajemen Lembaga Keuangan. Salemba Empat. Jakarta

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

334

Standford University. Durbin-Watson Table. 2012.

http://web.stanford.edu/~clint/bench/dw05a.htm

Trinugroho, Agusman, dan Tarazi. Why Have Bank Interest Margins been So

High in Indonesia since the 1997/1998 Financial Crisis? 2014. Research in

International Business and Finance.

Undang-Undang Republik Indonesia Nomer 10 Tahun 1998 mengenai perubahan

atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan

Worldbank (2016, Desember 31). Net Interest Margin Data from European,

United States, Asian, and Indonesia.

http://databank.worldbank.org/data/reports.aspx?source=global-financial-

development&preview=on#selectedDimension_GFDD_SERIES_DIM

Yumanita, Adamanti, Helmi (2013). Kajian Kemungkinan Implementasi

Kebijakan Dynamic Provisioning di Indonesia Working Paper No.

WP/1/2013. Jakarta: Bank Indonesia

Conference on Management and Behavioral Studies Universitas Tarumanagara, Jakarta, 12 Oktober 2017

ISSN NO: 2541-3406 e-ISSN NO: 2541-285X

335

BIODATA

Penulis kesatu:

Cory Michelin Ginting menyelesaikan pendidikan Program Vokasi Universitas

Indonesia Administrasi Keuangan dan Perbankan tahun 2013, dari perguruan tinggi

yang sama menamatkan S1 Manajemen Keuangan di tahun 2017. Saat ini tengah

bekerja di Perusahaan Asuransi Panin Daichilife Indonesia dan memiliki peminatan

penelitian mengenai keuangan dan perbankan.

Penulis kedua:

Shalahuddin Haikal menyelesaikan pendidikan dari Fakultas Ekonomi Universitas

Indonesia pada tahun 1989. Dari perguruan tinggi yang sama, tamat dari Program Pasca

Sarjana di bidang Akuntansi Manajemen pada 1992. Di tahun 2005 menyelesaikan studi

lanjut pada program Pasca Sarjana Faculteit der Rechtsgeleerdheids Erasmus

Universiteit Rotterdam.