MARCO CORPORATIVO

46

INSTITUTO TECNOLÓGICO SUPERIOR “AGUIRRE ABAD” PISAGUA- MONTALVO- LOS RÍOS ESPECIALIZACIÓN CONTABILIDAD Y AUDITORIA TEMA: Diseñar el sistema de control dentro de la empresa comercial Dr. Agro S.A. Doragro INTEGRANTES: ALEX JAVIER ROJAS GAVILÁNEZ EDGAR ROLANDO MARTÍNEZ ASESOR: 1

-

Upload

dalyta-csv -

Category

Documents

-

view

221 -

download

0

description

EMPRESA DR. AGRO

Transcript of MARCO CORPORATIVO

INSTITUTO TECNOLÓGICO SUPERIOR “AGUIRRE ABAD”

PISAGUA- MONTALVO- LOS RÍOS

ESPECIALIZACIÓN CONTABILIDAD Y AUDITORIA

TEMA:

Diseñar el sistema de control dentro de la empresa comercial Dr.

Agro S.A. Doragro

INTEGRANTES:

ALEX JAVIER ROJAS GAVILÁNEZ

EDGAR ROLANDO MARTÍNEZ

ASESOR:

LIC. WILSON ROMERO

1

1. INTRODUCCIÓN

En las tareas sociales y económicas en que se haya sumergido nuestro país en la

etapa presente de desarrollo económico y de reanimación de la economía,

adquiere gran importancia para todos los sectores a nivel nacional la elevación de

la eficiencia. De ahí la necesidad de implementar los controles internos que se

están convirtiendo en una herramienta de trabajo muy importante para las

empresas ya que es por medio de este sistema que podemos conocer si las

actividades operativas, administrativas y financieras de una organización, se

están manejando de una forma adecuada y correcta de acuerdo a las

necesidades de cada institución.

Con los controles internos podemos verificar la exactitud y veracidad de la

información para proponer el cumplimiento de las metas y objetivos programados

lo cual implica que todas las personas que laboran en la empresa tengan una

actitud de compromiso para así obtener resultados y realizar un trabajo con

eficiencia, la misión de los controles internos es salvaguardar el patrimonio de la

empresa.

La empresa Dr. Agro S.A. es una organización dedicada a la venta y

asesoramiento de insumos y fertilizantes dirigida al Agro Ecuatoriano en especial

a la Provincia de Los Ríos. Debido a que esta empresa no cuenta con controles

internos establecidos, por cuanto fue factible aplicar este proceso ya que es una

trama bien pensada de métodos y medidas de coordinación ensambladas de

forma que funcionen coordinadamente con fluidez, seguridad y responsabilidad

que garanticen los objetivos de preservar con la máxima seguridad, el control de

los recursos, las operaciones, las políticas administrativas, las normativas

económicas, la confiabilidad, la exactitud de las operaciones anotadas en

documentos primarios que deberán ser registrados contablemente, en fin esto

ayudará a proteger los recursos contra el fraude, el desperdicio y el uso

inadecuado en esta institución.

2

I.1. JUSTIFICACIÓN

Dentro de una organización el proceso administrativo constituye un desarrollo

armónico donde están presentes las funciones de planeación, organización,

dirección y control. El control interno debe tener existencia en una empresa por e

interés de la propia administración, mediante la cual logra asegurar, a conducción

ordenada y eficiente de las actividades de la empresa, este debe ser realizado

por las personas en cada nivel de la entidad. Desde el Gerente hasta el último

empleado deben de ser partícipe del mismo de esa forma adquieren un alto grado

de conciencia en el momento de evaluar los riesgos.

Toda entidad debe disponer procedimientos capaces de captar, descubrir o evitar

irregularidades que se relacione con falsificación o fraude, esto ha creado la

necesidad de diseñar e implementar un sistema de control interno en la empresa

Dr. Agro S.A. el mismo que será una herramienta útil mediante la cual el

administrador lograra asegurar la conducción ordenada y eficiente de las

actividades de esta organización.

3

MISIÓN

La misión es ser una empresa líder comercial técnica y de servicios, dando

soluciones fitosanitarios al agricultor con productos químicos agrícolas de

excelente calidad Dr. Agro S.A. (DORAGRO).

VISIÓN

La visión de la compañía Dr. Agro S.A. (DORAGRO), es alcanzar el objetivo de

convertirse en importador directo de insumos químicos agrícolas, en el lapso de

dos años; para de esta forma dar un mejor servicio a la comunidad tanto en

precios como en calidad y escalar una mejor posición con sus productos en el

mercado ecuatoriano.

4

I.2. OBJETIVOS

1.2.1 General

Diseñar el sistema de control dentro de la empresa comercial Dr. Agro S.A.

Doragro

1.2.2 Específicos

Realizar un Organigrama Estructural de la Empresa Dr. Agro S.

Crear el procedimiento de la empresa comercial Dr. Agro S.A.

Diseñar formatos para controlar productos que salen e ingresa.

Proponer mejoras en los procesos internos.

5

2. MATERIALES Y METODOS

2.1. Localización y duración de la investigación

La investigación para la realización del sistema de control interno se realizó en

la empresa Dr. Agro S.A., ubicada en del cantón Montalvo, Km. 1.5 vía

Montalvo – Babahoyo con una duración de un mes.

2.2. Materiales y equipos

MATERIALES CANTIDAD

Copias 100

Papelería varios

Bolígrafos 2

Lápiz 1

Resaltadores 2

Impresiones 180

EQUIPOS CANTIDAD

Computador 1

Internet varios

Consumo de Telefonía varios

Flash Memory 1

Alquiler del Proyector 1

Calculadora 1

6

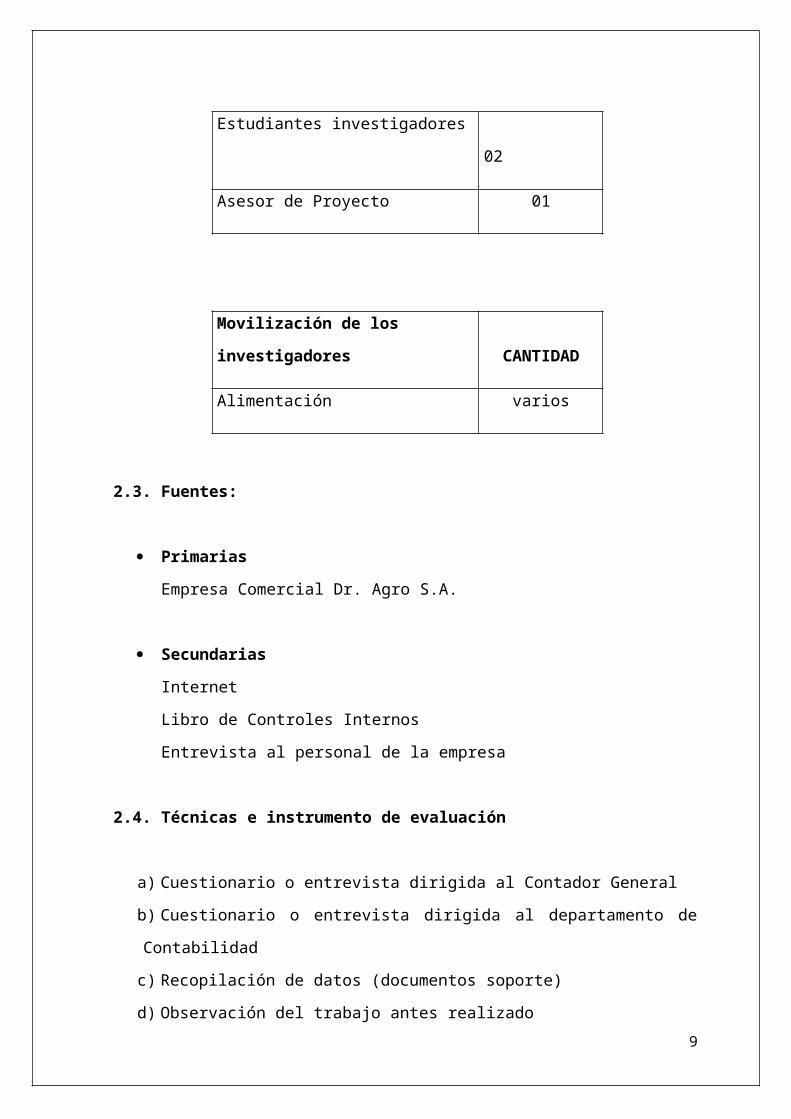

RECURSOS HUMANOS CANTIDAD

Estudiantes investigadores 02

Asesor de Proyecto 01

Movilización de los

investigadores CANTIDAD

Alimentación varios

2.3. Fuentes:

Primarias

Empresa Comercial Dr. Agro S.A.

Secundarias

Internet

Libro de Controles Internos

Entrevista al personal de la empresa

2.4. Técnicas e instrumento de evaluación

7

a) Cuestionario o entrevista dirigida al Contador General

b) Cuestionario o entrevista dirigida al departamento de Contabilidad

c) Recopilación de datos (documentos soporte)

d) Observación del trabajo antes realizado

3. RESULTADOS

3.1. Código de ética empresarial y profesional para la empresa Comercial

Dr. Agro S.A

La empresa Dr. Agro se caracteriza por el trabajo en equipo, manteniendo la

calidad de su producto, así como también asegura y mantiene el respeto mutuo

entre clientes, proveedores, comunidad, autoridades y medio ambiente. El código

de ética es importante porque invita a cada uno de sus integrantes a someterse a

reglas establecidas y de esta forma evitaremos violaciones a la confianza puesta

en los empleados.

De esta manera la empresa busca atender niveles crecientes de competitividad,

rentabilidad y responsabilidad social; comprendiendo esta última la valorización

de sus empleados, la salud, la seguridad, el medio ambiente y la contribución a

las provincias en donde opera sus negocios.

3.2. Aplicación del Código de Ética

Valores.

8

En la empresa comercial Dr. Agro S.A, los valores como la honestidad,

responsabilidad, lealtad, respeto y profesionalismo son imprescindibles en el

trabajo y en la sociedad.

1. Actuar de forma cortes, con disponibilidad y atención hacia todas las

personas, respetando las diferencias individuales.

2. Buscamos el mejor resultado para la empresa, manteniendo siempre una

actitud transparente, de respeto y colaboración con quienes

interactuamos.

3. Es responsabilidad de todos quienes forman parte de esta empresa

actuar siempre de acuerdo a los principios éticos y valores que establece

la empresa, que son respetar y promover la salud, así como también

actuar con responsabilidad dentro del entorno que laboramos.

3.3. Responsabilidad Social y Empresarial

Es nuestro compromiso la responsabilidad social y empresarial con visión al

futuro. Hacer cumplir la ley y el respecto por valores éticos por las personas, la

comunidad y el medio ambiente.

Realizar nuestro trabajo sin crear situaciones facticias que induzcan a

sobrevalorar el actuar profesional.

Respetar el trabajo desarrollados por cada persona siendo propiedad de la

compañía todo dato, idea, conocimiento etc.

Énfasis en la integración y el desarrollo del trabajo en equipo

3.4. Respeto por las personas e igualdad de oportunidades

Los empleados tiene igualdad de oportunidades siendo tratados con dignidad y

respeto.- la selección y contratación del personal están basadas en sus

habilidades, cualidades, capacidades y experiencia profesional y conveniencia

con los valores de la empresa, respetando la diversidad de la etnia, cultura y

derechos humanos sin discriminación de géneros, grupo étnico o religión.

9

3.5. Ambiente de trabajo

Los derechos individuales son legítimos, respetados y compatibilizados con

el bienestar colectivo y los valores corporativos.

La empresa garantiza a sus empleados un ambiente de trabajo adecuado,

apuntado a la seguridad, higiene, salud y bienestar.

3.6. Veracidad en registro de información

Los registros, reportes contables y financieros deben reflejar la realidad de las

operaciones, debiendo llevarse apegado a las leyes contables.

Alterar, falsificar, hacer registros fraudulentos y ocultar información es

considerado una falta grave.

3.7. Atención al cliente, socios, proveedores, y a la competencia

Tratamos a nuestros clientes, socios, proveedores y a la competencia de

manera respetuosa y cordial procurando perfeccionar los procesos de

comunicación y relaciones interpersonales.

Brindamos las respuestas necesarias a proveedores, clientes y otros, no

utilizamos engaños que causen atrasos o perjuicios.

Realizamos las negociaciones requeridas por nuestra tarea mediante

prácticas honestas.

3.8. Conflictos de intereses y negocios con proveedores.

10

Ningún colaborador puede utilizar tiempo normal de trabajo o recurso de la

entidad para atender intereses o negocios ajenos a su relación laborar

En caso de existir familiares directos en la misma compañía, la relación

debe quedar expresada y evitarse que alguno de ellos se encuentre

destinado en algún puesto en que tenga la oportunidad de controlar, revisar

y7o aprobar el trabajo de otro.

Se prohíbe que cualquier miembro de esta entidad realice negocios que

causen conflictos con nuestros intereses.

No se permite tener negocio dentro de las instalaciones de la empresa.

Está prohibido realizar transacciones comerciales con proveedores que

contengan sus mercancías con dudosa procedencia o que no operen al

margen de la ley.

No nos debemos dejar influenciar en toma de decisiones, por las relaciones

personales que se tenga con los clientes, proveedores o socios.

3.9. Cumplimiento del código de ética

El estricto cumplimiento de este código de ética son de responsabilidad general

sin excepción alguna. Toda persona que ejerza función de dirección, tiene la

obligación de ser ejemplo del cumplimiento de este código ética y conducta. No

permitir la violación del mismo y en caso de darse tiene que darse a conocer de

forma inmediata al gerente para que tome las medidas correctivas sin dejar pasar

por más insignificantes que sean.

La aplicación efectiva y el cumplimiento del presente código es responsabilidad de

Director General Ejecutivo, Directores de negocio, Directores Funcionales y

Gerentes generales en el ámbito de las compañías. La responsabilidad general de

la implementación, el control y mantenimiento del presente código corresponde a

la Dirección de los Recursos Humano

11

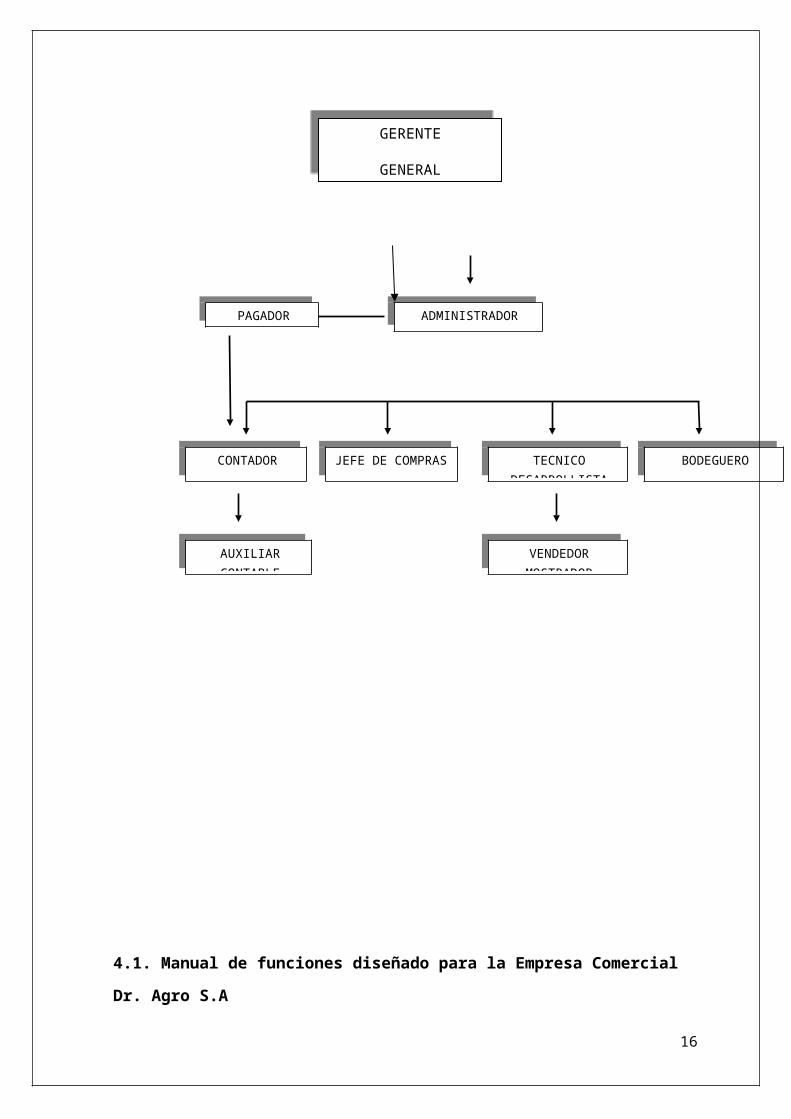

4. ORGANIGRAMA ESTRUCTURAL DE LA EMPRESA COMERCIAL DR.

AGRO. S.A.

VENDEDOR MOSTRADOR

AUXILIAR CONTABLE

TECNICO DESARROLLISTA

BODEGUEROJEFE DE COMPRASCONTADOR

PAGADOR ADMINISTRADOR

12

GERENTE

GENERAL

4.1. Manual de funciones diseñado para la Empresa Comercial Dr. Agro S.A

4.1.1. Denominación del cargo de gerente.

Tiene como función principal de planear, dirigir supervisar y controlar las

actividades o movimientos de la empresa sean estas administrativas o financieras

de acuerdo a las metas y objetivos propuestos por la misma.

Actividades más relevantes del cargo

Representar Legalmente a la Empresa para todos sus trámites

Administrativos, Operativos y tributarios.

Coordinar el cumplimiento de las actividades a realizarse en función de

la empresa.

Autorizar gastos de acuerdo a las normas y políticas de la empresa

Hacer cumplir las diferentes actividades y funciones de la empresa.

Implementar programas de capacitación para el personal que está a su

cargo.

Controlar y administrar la caja general.

4.2. Denominación del cargo de: Administrador

13

Solucionar problemas, medir recursos, planear su aplicación, desarrollar

estrategias, efectuar diagnósticos de situaciones.

Funciones Especificas

Trabajar en coordinación con la Gerencia para ver todos los

aspectos generales de la empresa y estar bien informados

administrativamente.

Llevar control de todos los ingresos, y asegurarse de que se

apliquen correctamente.

Llevar archivo de controles de los empleados: faltas, retardos,

vacaciones, permisos, sueldos.

Supervisa la contratación de personal de nuevo ingreso.

Encargarse de presupuestos mensuales y anuales.

4.3. Denominación del cargo de Contador

El titular del puesto es responsable de que la información contable sea confiable y

oportuna para la toma de decisiones. Vela por el cumplimiento del marco legal

tributario, les reporta al gerente, al revisor fiscal, y a los organismos de control.

Actividades más relevantes del cargo

Organizar y distribuir las actividades de los auxiliares contables.

Supervisar a los auxiliares contables en la realización de sus funciones.

Clasificar, registrar, analizar e interpretar la información financiera de

conformidad con el plan de cuentas establecidas.

Recopilación de información para la elaboración del presupuesto.

Control de presupuesto.

Llevar libros mayores y auxiliares necesarios de conformidad con lo

establecido por los principios generalmente aceptados.

Preparar y presentar informes sobre la situación financiera que exija los

entes de control.

Presentar periódicamente los estados financieros al gerente.

14

Preparar y presentar declaraciones tributarias que exige el S.R.I.

Asesorar a la gerencia en asuntos relacionados con el cargo, así como a

toda a la organización en materia de control.

Presentar los informes que requiera la junta Directiva, el Gerente, el

Revisor Fiscal y los asociados.

4.3.1. Denominación del cargo de Auxiliar Contable.

El Auxiliar Contable apoya en sus funciones al contador y mantiene al día el

sistema contable.

Actividades más relevantes del cargo

Recabar diariamente la información para mantener al día el sistema

de contabilidad (inventarios, pólizas de cheques y pólizas de

ingresos,

Hacer mensualmente conciliaciones bancarias

Llevar el libro de ingresos.

Revisión y depuración de saldos de los diferentes libros auxiliares.

Controla el archivo de contabilidad

Realiza comprobantes de pagos

Apoya al contador en funciones varias

4.3.2. Denominación del cargo de Pagador.

El Pagador es uno de los más importantes de esta institución, por su alta

responsabilidad, su grado de confianza y por los riesgos que este implica.

Es responsable de custodiar, contabilizar y realizar pagos a proveedores y

empleados.

15

Actividades más relevantes del cargo

Realizar pagos a Proveedores.

Realizar pagos a trabajadores.

Elaboración del reporte de la caja chica

Custodiar el dinero que está bajo su responsabilidad.

Entregar a su jefe inmediato informe semanal del gasto general de la

empresa.

Facilitar la realización de arqueo de caja cuando estos sean

requeridos.

Cumplir puntualmente con el horario dispuestos.

4.3.3 Denominación del cargo: Jefe de compras y ventas

Es primordial que el jefe de compras y ventas tenga una formación en

contabilidad para que esté capacitado en el manejo y optimización de las

funciones de su departamento. Al mismo tiempo una persona organizada, con

carácter y muy buena comunicación, podrá desempeñarse mejor”.

Actividades más relevantes del cargo

Cotizar precios de productos de acuerdo a la temporada

Realizar revisión permanente de los niveles de inventario

Tratar de reducir costos en las negociaciones

Planeación y análisis de la demanda

Implementar una relación de colaboración con los proveedores

Disminuir niveles de inventario buscando una mayor rotación de los

productos

4.3.4. Denominación del cargo de vendedor de mostrador

Son las personas encargadas de promocionar, vender los productos.

16

El vendedor, satisface las necesidades de sus clientes, aplicando técnicas de

ventas.

Actividades más relevantes del cargo

Tener un amplio conocimiento sobre los productos

Utilizar medios y técnicas a su alcance para conseguir que el cliente

adquiera el producto ofrecido

Facturar, elaborar ingresos de caja por cobros de cartera

Mantener y brindar excelente atención al cliente.

Prospectar nuevos clientes.

Gestionar la recuperación de cartera(pagos) vencida de cliente en

mora y así evitar atraso de pagos.

Incrementar las compras de sus clientes actuales.

Realizar conjuntamente con la Gerencia, el arqueo de los ingresos

obtenidos al final de la jornada, haciendo la conciliación

correspondiente

4.3.5. Denominación del cargo de Técnico Desarrollista

Es quien realiza la función de atención al agricultor directamente en su

cultivo para ayudar a determinar qué tipo de insumo necesita aplicar de

acuerdo al chequeo que realiza.

Funciones especificas

Brindar asesoramiento y servicio técnico a los clientes

Concertación de visitas a clientes

Demostración y pruebas con insumos nuevos en el mercado y/o ya

existentes

Coordinación con el departamento de compra-ventas para

preparación de ofertas

Atender correctamente las incidencias que se produzcan con

respecto al producto

17

4.3.6. Denominación del cargo de Bodeguero

Encargado de mantener un stock de productos para proveer la bodega, así como

la entrada y salida de mercadería o material. Su jefe directo es el administrador.

Actividades más relevantes del cargo

Llevar tarjeta de control (entradas y salidas de mercaderías) de una

forma clara.

Responsable directo de la mercadería existente, por lo que deberá

llevar un control eficiente reportando a su jefe inmediato de todas las

actividades.

Realizar un listado del stock de las mercaderías que se vayan

adquirir.

Mantener en buen estado y disponibilidad los materiales y bienes,

en cantidades y valores conforme a los documentos fuentes

Coordinar con el chofer para el traslado.

5. MANUAL DE PROCEDIMIENTOS DE LA CUENTA CAJA CHICA DE LA

EMPRESA COMERCIAL DR. AGRO S.A.

Es necesario disponer de los valores en efectivo, en la cantidad y oportunidad

debida para satisfacer las necesidades y pagos urgentes de valor reducido. Que,

los recursos destinados para esta clase de egresos requieren de una

reglamentación que, sujetándose a las leyes vigentes permitan una ágil, oportuna,

eficaz, efectiva y eficiente atención a las necesidades, así como un adecuado

control.

5.1. De la administración del fondo de caja chica.

a) Los comprobantes emitidos por los proveedores deberán contener los

requisitos contemplados en el Reglamento de Comprobantes de Venta y

Retención emitido por el Servicio de Rentas Internas (SRI.)

18

Los comprobantes de ventas mayores a $4,00 están sujetos a retención,

cuando los valores son menores a $4,00 y se compran más de una vez, se

convierten en proveedores permanentes y deberán retener en cada

compra.

b) Será de responsabilidad y cubrirán con sus propios recursos, los

empleados que utilizan los Fondos de Caja Chica de los valores pagados

por:

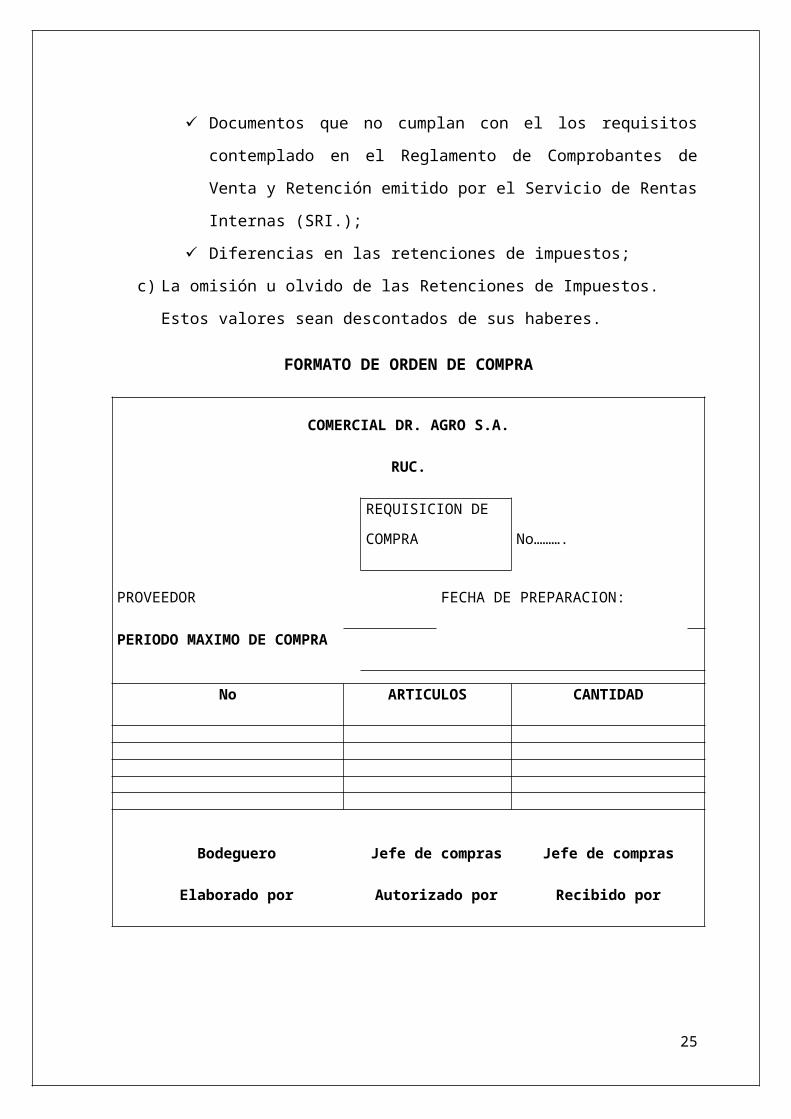

Documentos que no cumplan con el los requisitos contemplado en el

Reglamento de Comprobantes de Venta y Retención emitido por el

Servicio de Rentas Internas (SRI.);

Diferencias en las retenciones de impuestos;

c) La omisión u olvido de las Retenciones de Impuestos.

Estos valores sean descontados de sus haberes.

FORMATO DE ORDEN DE COMPRA

COMERCIAL DR. AGRO S.A.

RUC.

REQUISICION DE

COMPRA No……….

PROVEEDOR FECHA DE PREPARACION:

PERIODO MAXIMO DE COMPRA

No ARTICULOS CANTIDAD

Bodeguero Jefe de compras Jefe de compras

Elaborado por Autorizado por Recibido por

19

5.2. Cuenta Inventarios del comercial Dr. Agro S.A.

5.2.1. Manual De Políticas Y Procedimientos Internos De Inventarios

Las políticas y procedimientos incluidos en el presente manual tienen por objeto

proveer al comercial Dr. Agro S.A. los mecanismos adecuados para fortalecer los

controles sobre los inventarios y la planeación de las funciones de compras, así

como facilitar la obtención de informes periódicos, correctos y oportunos sobre la

esencia de estas mismas operaciones.

Las operaciones comprendidas dentro del sistema incluyen las actividades de

recepción y entrega, iniciándose el proceso en el instante en que se solicita la

mercadería a los proveedores, se ingresa a la bodega y se despacha a los

usuarios de los inventarios.

Es necesario aclarar que el presente manual ha sido elaborado en base a las

necesidades inmediatas de la empresa y cualquier cambio al mismo deberá ser

autorizado por las gerencias respectivas.

La Gerencia Administrativa va a dar seguimiento al estricto cumplimiento del

presente manual.

5.3. Objetivos

Unificar procedimientos a nivel de la empresa.

Mejorar el control interno y observación de su cumplimiento.

20

Proporcionar agilidad y seguridad a las diferentes transacciones de

inventario.

Mayor organización y eficiencia por parte del personal encargado de la

Administración de Inventario.

5.4. Procedimiento de compra

5.4.1. Solicitud de compra:

La solicitud de compra es el documento mediante el cual el bodeguero

o el funcionario debidamente autorizado hace conocer los

requerimientos de materiales, suministros o cualquier bien que sea

necesario adquirirlo y que se relacione con el giro normal del negocio.

Esta solicitud debe ser elaborada oportunamente para que el

departamento de compras tenga el tiempo suficiente para cotizar los

mejores precios, condiciones de pago y calidad. Sólo podrá ser

tramitada si tienen las firmas de responsabilidad de los solicitantes y

del superintendente de zona.

La distribución de las solicitudes de compra será: Original para el

departamento de compras, 1 copia para el departamento

administrativo, 1 copia para la bodega, 1 copia para el departamento

solicitante.

El departamento de compras recibe las solicitudes y procede a realizar

las cotizaciones respectivas, ya sea en el mercado local o en caso de

ser necesario en el exterior. Una vez cotizado envía al departamento

administrativo para la aprobación y luego proceder a la compra.

Las solicitudes no tramitadas deberán ser dadas a conocer

oportunamente a los solicitantes, con las observaciones del caso.

5.4.2. Ingreso de materiales:

El bodeguero deberá recibir la copia de la solicitud del pedido

debidamente autorizado por el Gerente para que se pueda proceder a

la recepción e ingresos de los materiales. Bajo ningún concepto el

21

bodeguero podrá hacer ingresos de materiales que no ha recibido. El

bodeguero es el único responsable de todos los materiales físicos de la

bodega que consten en los registros del inventario. El incumplimiento

de esta disposición es motivo de sanción.

El bodeguero deberá conciliar uno a uno los materiales detallados en la

solicitud del pedido con el físico recibido y la guía de transporte, la cual

no deberá bajo ningún concepto ser diferente al físico. Deberá verificar

que todo llegue con los sellos de seguridad inviolados. Se deberá

cumplir lo que indica la política en los numerales 13 y 14. En caso de

que llegue un material que no pertenezca a lo solicitado no procederá a

hacer el ingreso.

Las copias de los ingresos a bodega deberán ser enviados

inmediatamente a contabilidad para el pronto pago a los proveedores.

5.4.3. Egreso de materiales:

Los materiales egresados de la bodega deberán estar soportados por una

requisición debidamente aprobada.

Los materiales deberán ser entregados por los bodegueros en base a las

requisiciones debidamente aprobadas con la firma del solicitante y

Gerente.

El bodeguero deberá verificar que todos los datos estén correctos,

especialmente los códigos de los materiales, las cantidades y la

justificación del egreso. La persona que reciba los materiales deberá

firmar la requisición como constancia de haberlos recibido en perfecto

estado, bajo ningún concepto podrán existir reclamos posteriores.

Cualquier diferencia será asumida por la persona que retiró el material y

firmó como constancia de haberlo recibido conforme.

Se enviará el original del egreso al departamento de contabilidad para los

registros en el sistema de inventario.

El egreso se deberá registrar inmediatamente en el kardex de la bodega.

Se deberá cumplir la política #11.

22

5.5. Procedimientos de Ventas

Las ventas se pueden realizar a crédito o al contado, en donde la secuencia se

debe seguir al momento de realizar una venta es la siguiente:

5.5.1. Ventas a crédito

Al realizar una venta a crédito se debe contar con el visto bueno del jefe

de ventas a crédito

Si es un cliente nuevo al vendedor procederá a solicitarle requisitos que

aseguren los bienes de la empresa tales como: copia de la cedula y

papeleta de votación, planilla de servicio básicos del último mes, copia de

rol de pagos, dirección completa del domicilio y número de teléfono

Una vez que el cliente haya seleccionado el producto se procederá a

pactar el tiempo y su valor.

El cliente deberá cancelar el 35% del total de la deuda como cuota inicial.

Se firmara letras de cambio por la diferencia

Se anotara en una tarjeta el nombre del cliente, el tipo de mercadería, la

cuota inicial. Y el saldo de la deuda.

Se pasara a caja para que realicen determinado pago y le extienda su

recibo de pago y cancelación, en el cual indicara el monto pagado y su

diferencia.

Cada vez que el cliente se acerque a realizar sus pagos se le extenderá

su debido su recibo de cancelación.

5.5.2. Ventas al contado

Del precio global del producto se hará descuento hasta el 5% por ser al

contado.

Al seleccionar el tipo de producto que se va a vender se procede a

verificar en presencia del cliente para descartar posibles imperfecciones.

La cajera emitirá la factura al cliente.

Se transportara la mercadería al domicilio al cliente en caso de que lo

requiera.

23

Se considerara una venta al contado si el cliente cubre el total de la deuda

en un plazo máximo de tres meses.

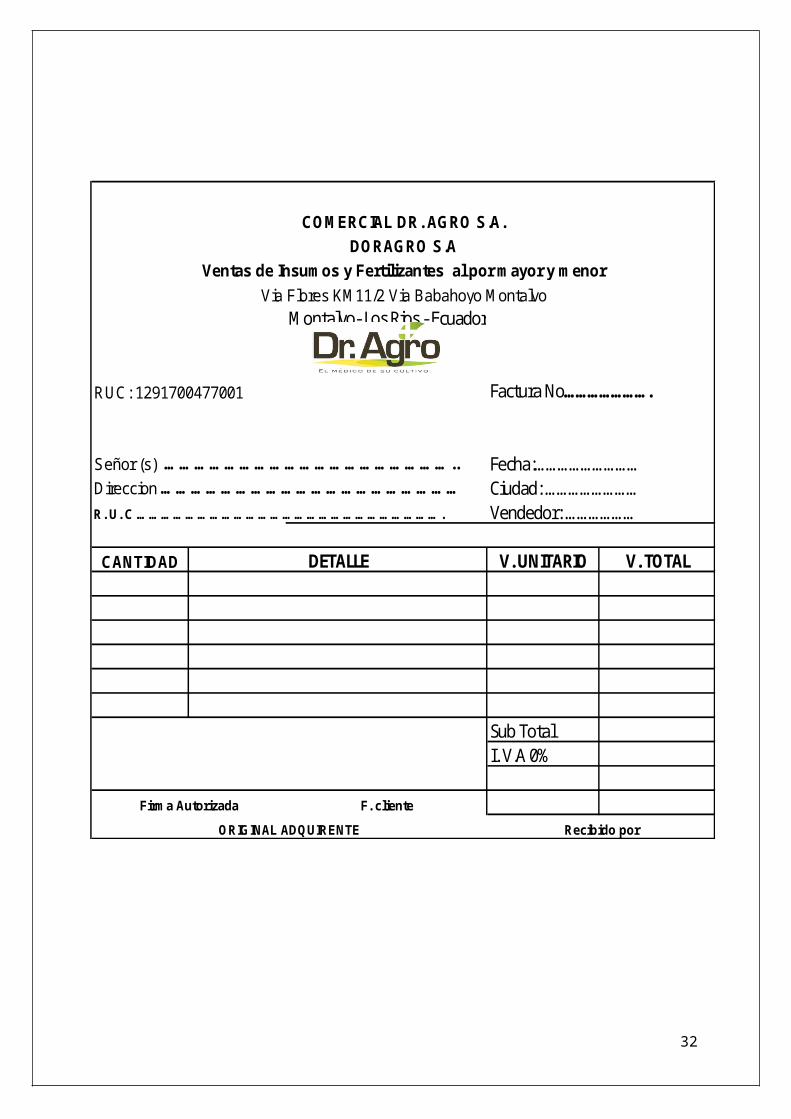

Se presentara a continuación el formato de las facturas que se emiten en

la empresa comercial Dr. Agro S.A.

24

Montalvo- Los Rios - Ecuador

RUC: 1291700477001 Factura No………………….

Señor (s) ………………………………………………….. Fecha:………………………Direccion …………………………………………………… Ciudad: ……………………R. U. C …………………………………………………………………. Vendedor: ………………

CANTIDAD V. UNITARIO V. TOTAL

Sub TotalI. V.A 0%

Recibido por

Ventas de Insumos y Fertilizantes al por mayor y menor

Via Flores KM11/2 Via Babahoyo Montalvo

DETALLE

ORIGINAL ADQUIRENTE

COMERCIAL DR. AGRO S.A.

DORAGRO S.A

Firma Autorizada F. cliente

6. CONCLUSIONES

Al concluir este trabajo se pudo verificar que la empresa comercial Dr.

Agro S.A no poseía lineamiento de control interno que le permita

visualizar y realizar de mejor manera su gestión empresarial.

Se observó que los miembros de la organización cumplían con sus

labores cotidianas de una manera empírica sin contar con un sistema de

normas establecidas, para ello se ha planteado el código de ética

empresarial y profesional.

Los miembros de esta entidad no contaban con una segregación de

funciones dando oportunidad a que ciertas actividades desarrolladas

dentro de la empresa no fueran cumplidas por los empleados sin importar

el cargo y responsabilidad de sus funciones, ocasionando con mayor

ímpetu la creación de funciones.

Al indagar los procedimientos contables de las cuentas caja, Compras,

Inventarios y Documentos por Cobrar se observó que no tenían

parámetros establecidos a seguir durante estos procesos, constaban

únicamente con algunos documentos que les ayudaban en el control de

combo a cliente y Ventas de Créditos, esto permitió crear un manual de

procedimientos que sirva como guía para las actividades que realicen

dentro de las cuentas detalladas.

25

7. RECOMENDACIONES

Conservar el diseño de control interno diseñado para el Comercial Dr. Agro

S.A, siguiendo los lineamientos para cada uno de los miembros de la

organización, el cual ayudara de manera explícita a su gerente propietario

en la dirección y orientación el los recursos financiero y no financiero de la

entidad.

Aplicar la ética empresarial y profesional en la Empresa Dr. Agro S.A de tal

forma que debemos preservar y dignificar los valores plasmados para

nuestro Comercial.

Desempeñar las actividades específicas vinculadas a lo establecido en el

manual de funciones.

Verificar que los entes del Comercial ejecuten la utilización del manual de

procedimientos, llevando control periódico, ayudando a la consecución de

los objetivos por parte de la del Comercial.

26

27

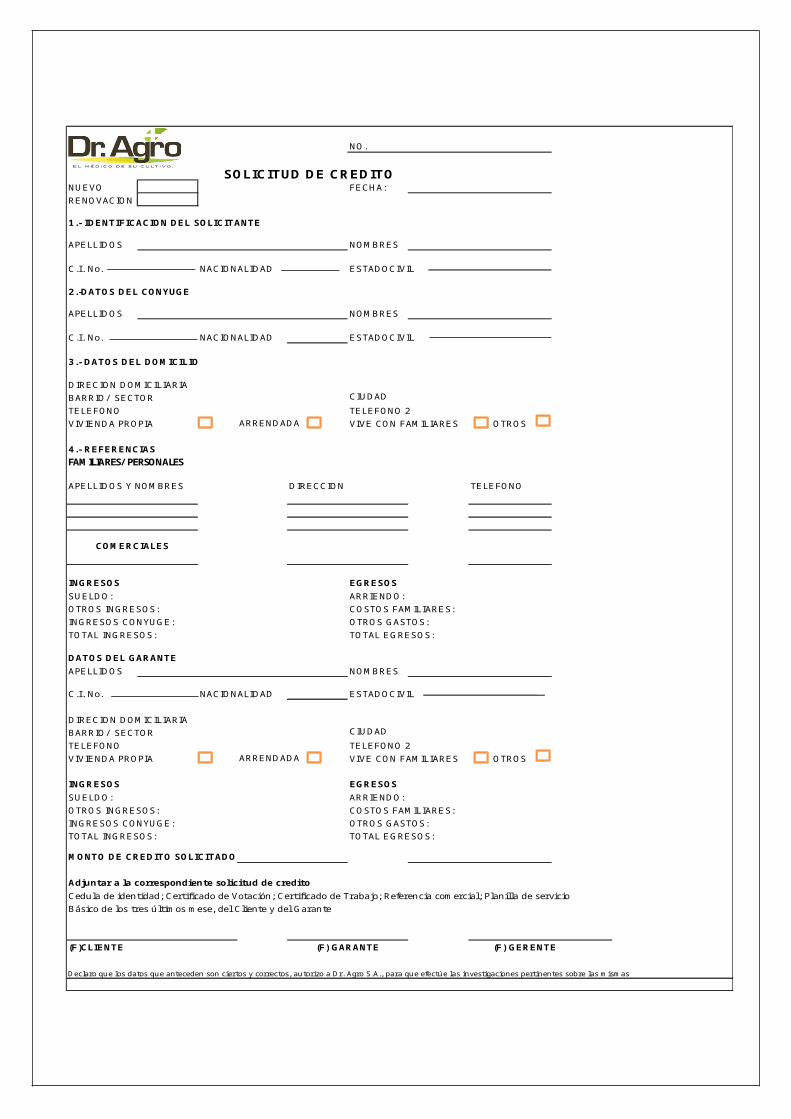

8. ANEXOS

NUEVO FECHA:

RENOVACION

1.- IDENTIFICACION DEL SOLICITANTE

APELLIDOS NOMBRES

C.I. No. NACIONALIDAD ESTADOCIVIL

APELLIDOS NOMBRES

C.I. No. NACIONALIDAD ESTADOCIVIL

3.- DATOS DEL DOMICILIO

DIRECION DOMICILIARIA

BARRIO/ SECTOR CIUDAD

TELEFONO TELEFONO 2

VIVIENDA PROPIA VIVE CON FAMILIARES OTROS

4.- REFERENCIAS FAMILIARES/ PERSONALES

APELLIDOS Y NOMBRES DIRECCION TELEFONO

INGRESOS EGRESOS

SUELDO: ARRIENDO:

OTROS INGRESOS: COSTOS FAMILIARES:

INGRESOS CONYUGE: OTROS GASTOS:

TOTAL INGRESOS: TOTAL EGRESOS:

DATOS DEL GARANTE

APELLIDOS NOMBRES

C.I. No. NACIONALIDAD ESTADOCIVIL

DIRECION DOMICILIARIA

BARRIO/ SECTOR CIUDAD

TELEFONO TELEFONO 2

VIVIENDA PROPIA VIVE CON FAMILIARES OTROS

INGRESOS EGRESOS

SUELDO: ARRIENDO:

OTROS INGRESOS: COSTOS FAMILIARES:

INGRESOS CONYUGE: OTROS GASTOS:

TOTAL INGRESOS: TOTAL EGRESOS:

MONTO DE CREDITO SOLICITADO

Adjuntar a la correspondiente solicitud de credito

Cedula de identidad; Certificado de Votación; Certificado de Trabajo; Referencia comercial; Planilla de servicio

Básico de los tres últimos mese, del Cliente y del Garante

(F)CLIENTE (F) GERENTE

Declaro que los datos que anteceden son ciertos y correctos, autorizo a Dr. Agro S.A., para que efectúe las investigaciones pertinentes sobre las mismas

(F) GARANTE

2.-DATOS DEL CONYUGE

ARRENDADA

ARRENDADA

COMERCIALES

SOLICITUD DE CREDITO

NO.

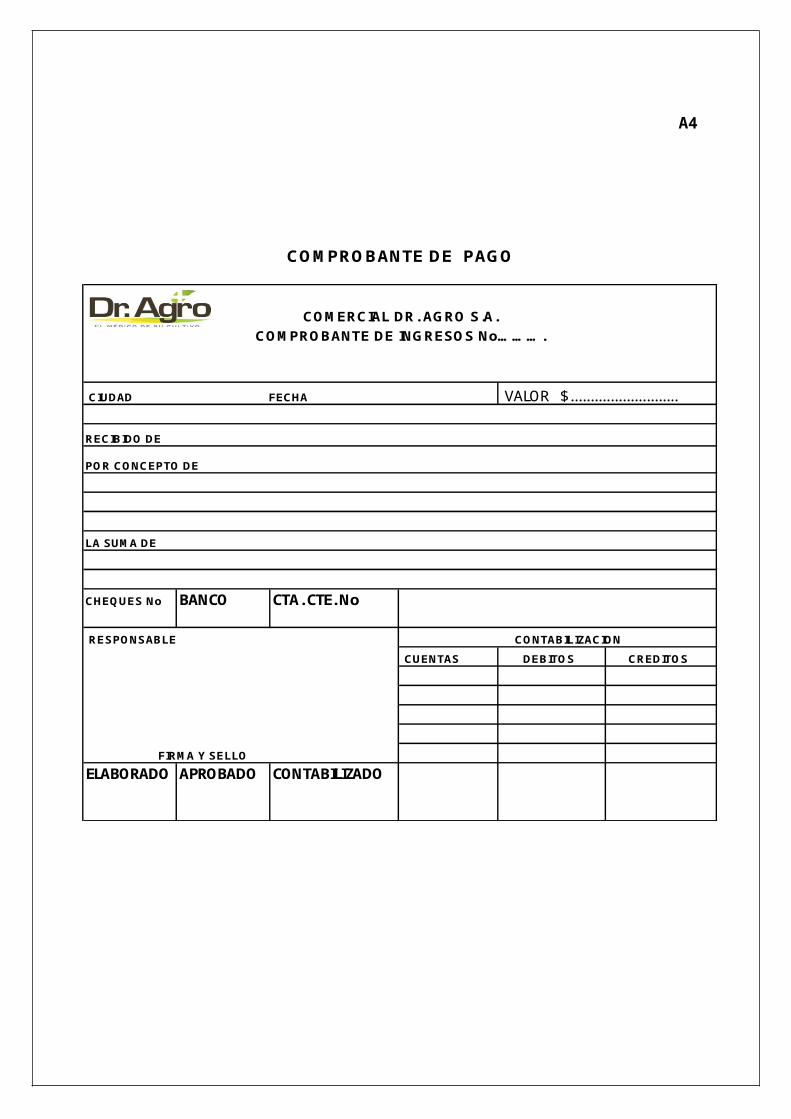

A4

CIUDAD FECHA VALOR $...........................

RECIBIDO DE

POR CONCEPTO DE

LA SUMA DE

CHEQUES No BANCO CTA. CTE. No

RESPONSABLE

CUENTAS DEBITOS CREDITOS

FIRMA Y SELLO

ELABORADO APROBADO CONTABILIZADO

COMPROBANTE DE PAGO

COMERCIAL DR. AGRO S.A.

COMPROBANTE DE INGRESOS No……….

CONTABILIZACION

A5

CIUDAD FECHA VALOR $...........................

RECIBIDO DE

POR CONCEPTO DE

LA SUMA DE

CHEQUES No BANCO CTA. CTE. No

RESPONSABLE

CUENTAS DEBITOS CREDITOS

FIRMA Y SELLO

ELABORADO APROBADO CONTABILIZADO

COMERCIAL DR. AGRO S.A.

COMPROBANTE DE EGRESOS No……….

CONTABILIZACION

A6

Sucursal:

Cliente:

# Doc. Tipo Doc. Emisión Vcto. Ingreso Estado Egreso # Doc SaldoObservacion

es

F.: Factura N/C.: Nota de Crédito

PRO.: Protesto REC.: Recibo

N/D: Nota de débito I/B.: Ingreso a Bodga

DR. AGRO S.A. DORAGRO

CONTROL DE CREDITOS

A7

ENTRADA DE MERCADERIA No……….

PEDIDO FECHA DE PREPARACION:

PROVEEDOR FECHA DE ENTRADA DE MERCADERIA

DESCRIPCION DE MERCADERIA ESTADOBueno Malo regular

responsable visto bueno

Tecnicojefe de compra

FORMULARIO DE RECEPCION DE MERCADERIA

COMERCIAL DR. AGRO S.A.

RUC.

Jefe de compras

A8

Montalvo- Los Rios - Ecuador

RUC: 1291700477001 Factura No………………….

Señor (s) ………………………………………………….. Fecha:………………………Direccion …………………………………………………… Ciudad: ……………………R. U. C …………………………………………………………………. Vendedor: ………………

CANTIDAD V. UNITARIO V. TOTAL

Sub TotalI. V.A 0%

Recibido por

Ventas de Insumos y Fertilizantes al por mayor y menor

Via Flores KM11/2 Via Babahoyo Montalvo

DETALLE

ORIGINAL ADQUIRENTE

COMERCIAL DR. AGRO S.A.

DORAGRO S.A

Firma Autorizada F. cliente

A9

CIUDAD FECHA VALOR $...........................

RECIBIDO DE

POR CONCEPTO DE

LA SUMA DE

RESPONSABLE

CUENTAS DEBITOS CREDITOS

FIRMA Y SELLO

COMPROBANTE DE SOBRANTES Y FALTANTES DE CAJA

COMERCIAL DR. AGRO S.A.

COMPROBANTE DE SOBRANTE DE CAJA No……….

CONTABILIZACION

A10

CIUDAD FECHA VALOR $...........................

RECIBIDO DE

POR CONCEPTO DE

LA SUMA DE

RESPONSABLE

CUENTAS DEBITOS CREDITOS

FIRMA Y SELLO

COMERCIAL DR. AGRO S.A.

COMPROBANTE DE FALTANTE DE CAJA No……….

CONTABILIZACION

A11

DR. AGRO S.A. DORAGRO

REQUISICION DE COMPRA

No. 000

SUCURSAL:

FECHA:

Tipo Producto EmpaqueProducto

Sugerido

Acepta

Cambio

OBSERVACIONES:

SOLICITANTE

A12

BODEGA:

PRODUCTO UNIDAD

FECHA DETALLE INGRESO EGRESO SALDO

KARDEX DE PRODUCTO