FX Weekly - 三菱UFJ銀行する金融機関の資金手当てに応じるPPPLF(Paycheck Protection...

17

FX Weekly | 令和 2 年( 2020 年)4 月 24 日 1 Table of contents 1 今週のトピックス 2 来週の相場見通し 3 来週の経済指標・イベント 4 マーケットカレンダー 1. 今週のトピックス (1)4月28-29日のFOMCの行方 シニアマーケットエコノミスト 鈴木 敏之 2. 来週の相場見通し (1)ドル円:試される日銀のデフレ抑止力と円高リスク 予想レンジ 106.25 ~ 109.25 (2)ユーロ:ユーロ圏の景況感は過去最低に 予想レンジ 対ドル: 1.0650 ~ 1.0950 対円: 114.50 ~ 117.50 (3)人民元:正常化を脅かす海外からの凶報 予想レンジ 対ドル: 7.05 ~ 7.14 対円: 15.0 ~ 15.3 GLOBAL MARKETS RESEARCH チーフアナリスト 内田 稔 三菱 UFJ 銀行 A member of MUFG, a global f inancial group 5/1(金)、5/8(金)の FX Weekly は休刊とさせていただきます。 次回は 5/15(金)発行予定です。 令和 2 年(2020 年)4 月 24 日 FX Weekly

Transcript of FX Weekly - 三菱UFJ銀行する金融機関の資金手当てに応じるPPPLF(Paycheck Protection...

FX Weekly | 令和 2年( 2020年)4月 24日 1

Table of contents

1 今週のトピックス

2 来週の相場見通し

3 来週の経済指標・イベント

4 マーケットカレンダー

1. 今週のトピックス

(1)4月28-29日のFOMCの行方

シニアマーケットエコノミスト 鈴木 敏之

2. 来週の相場見通し

(1)ドル円:試される日銀のデフレ抑止力と円高リスク

予想レンジ 106.25 ~ 109.25

(2)ユーロ:ユーロ圏の景況感は過去最低に

予想レンジ 対ドル: 1.0650 ~ 1.0950

対円: 114.50 ~ 117.50

(3)人民元:正常化を脅かす海外からの凶報

予想レンジ 対ドル: 7.05 ~ 7.14

対円: 15.0 ~ 15.3

GLOBAL MARKETS RESEARCH

チーフアナリスト

内田 稔

三菱 UFJ銀行 A member of MUFG, a global f inancial group

5/1(金)、5/8(金)の FX Weekly

は休刊とさせていただきます。

次回は 5/15(金)発行予定です。

令和 2 年(2020年)4 月 24日

FX Weekly

今週のトピックス | 令和 2年(2020年)4月 24日 2

(1)4月 28-29日の FOMCの行方

4月 28-29日に米国で連邦公開市場委員会(FOMC)の開催が予

定されている。既に金融緩和は、実質的に限界までなされている。

また、金融秩序維持、金融システム安定面の一応の対応も終えてい

る。このFOMCは、特段の政策変更は見込まれず、この危機の今後

を政策決定者たちがどうみているか、それに対応する手段があるか

ということが、FOMC後のFRB議長の会見で語られるかなどが、注

目されるイベントとなろう。

① Fedの危機対応

2 月 28 日に、パウエルFRB議長は個人名の緊急声明を出して、

米経済は良好とみて金融政策は据え置きという判断を放棄して、

Fedは危機対応モードに移った。

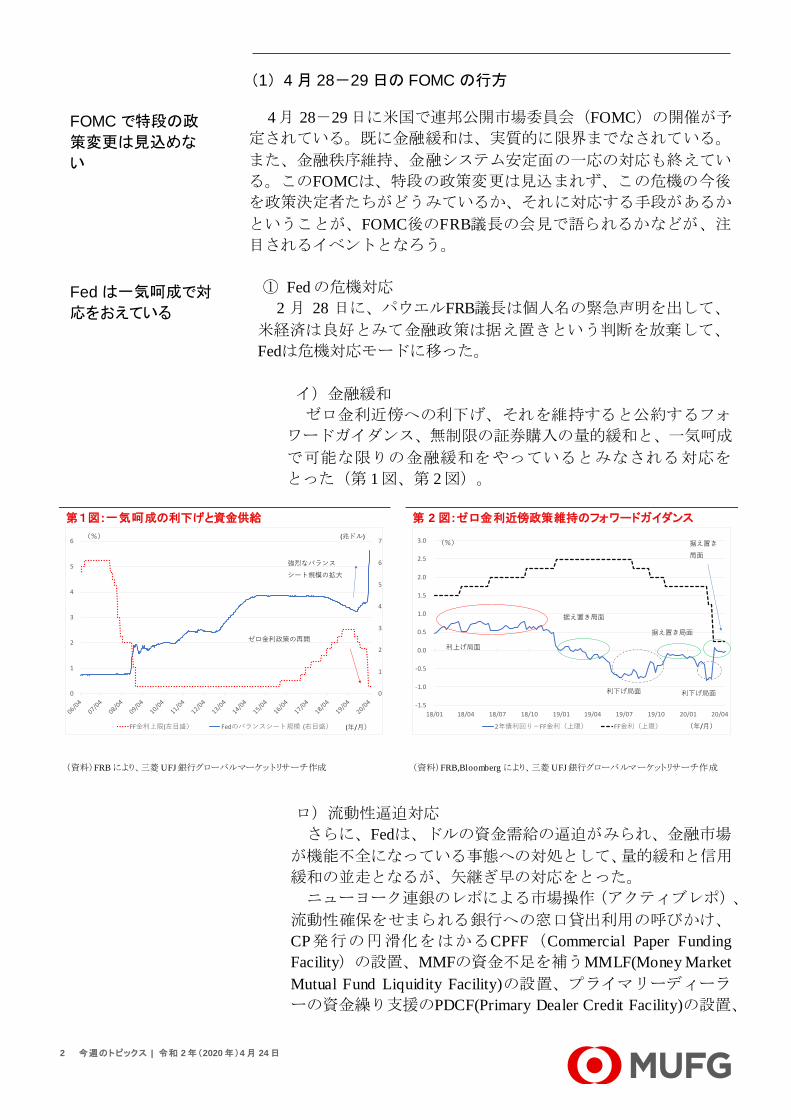

イ)金融緩和

ゼロ金利近傍への利下げ、それを維持すると公約するフォ

ワードガイダンス、無制限の証券購入の量的緩和と、一気呵成

で可能な限りの金融緩和をやっているとみなされる対応を

とった(第 1図、第 2図)。

第1図: 一気呵成の利下げと資金供給 第 2 図: ゼロ金利近傍政策維持のフォワードガイダンス

(資料)FRBにより、三菱 UFJ銀行グローバルマーケットリサーチ作成 (資料)FRB,Bloomberg により、三菱 UFJ銀行グローバルマーケットリサーチ作成

ロ)流動性逼迫対応

さらに、Fedは、ドルの資金需給の逼迫がみられ、金融市場

が機能不全になっている事態への対処として、量的緩和と信用

緩和の並走となるが、矢継ぎ早の対応をとった。

ニューヨーク連銀のレポによる市場操作(アクティブレポ)、

流動性確保をせまられる銀行への窓口貸出利用の呼びかけ、

CP発行の円滑化をはかるCPFF(Commercial Paper Funding

Facility)の設置、MMFの資金不足を補うMMLF(Money Market

Mutual Fund Liquidity Facility)の設置、プライマリーディーラ

ーの資金繰り支援のPDCF(Primary Dealer Credit Facility)の設置、

0

1

2

3

4

5

6

7

0

1

2

3

4

5

6

FF金利上限(左目盛) Fedのバランスシート規模 (右目盛)

(%) (兆ドル)

(年/月)

強烈なバランス

シート規模の拡大

ゼロ金利政策の再開

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

18/01 18/04 18/07 18/10 19/01 19/04 19/07 19/10 20/01 20/04

2年債利回り-FF金利(上限) FF金利(上限)

利上げ局面

据え置き局面

据え置き局面

利下げ局面

据え置き

局面

利下げ局面

(年/月)

(%)

Fed は一気呵成で対

応をおえている

FOMC で特段の政

策変更は見込めな

い

今週のトピックス | 令和 2年(2020年)4月 24日 3

主要中銀とスワップ協定を締結し、外国中銀と国際機関に対

するFIMA(Foreign and International Monetary Authorities)レポ

の創設を行った。

ハ)金融秩序維持対応

この危機は、連邦政府、州地方政府、金融機関、企業、家計、

諸外国のドル建て債務者と元利払いを必要とする債務者の多

くが収入減に喘ぐ事態を引き起こしかねない深刻なものであ

る。何の手当てもしなければ、あらゆるところで債務の返済が

滞り、また、借り換えができなくなって金融秩序が崩壊してし

まうことになりかねない。金融が止まれば、経済は動かなくな

る。その危機感から、米国では議会、財務省、金融規制監督機

関そして、中央銀行であるFedが一丸となって対応に動いた。

資金を供給するファシリティを設け、また、規制の柔軟適用も

打ち出した。

債務者の支援策は、4月 9日に 2.3兆ドルが告知された。大

企業の社債発行市場、流通市場を支えるPMCCF(Primary

Market Corporate Credit Facility)、SMCCF(Secondary Market

Corporate Credit Facility)、メインストリートといわれる中堅企

業への融資の支援となるMSBLP(Main Street Business Lending

Program)、ABSの買い手となる投資家の資金を支えるTALF

(Term Asset-Backed Loan Facility) 、小企業を支えるPPPを融資

する金融機関の資金手当てに応じるPPPLF(Paycheck Protection

Program Liquidity Facility)が設けられた。

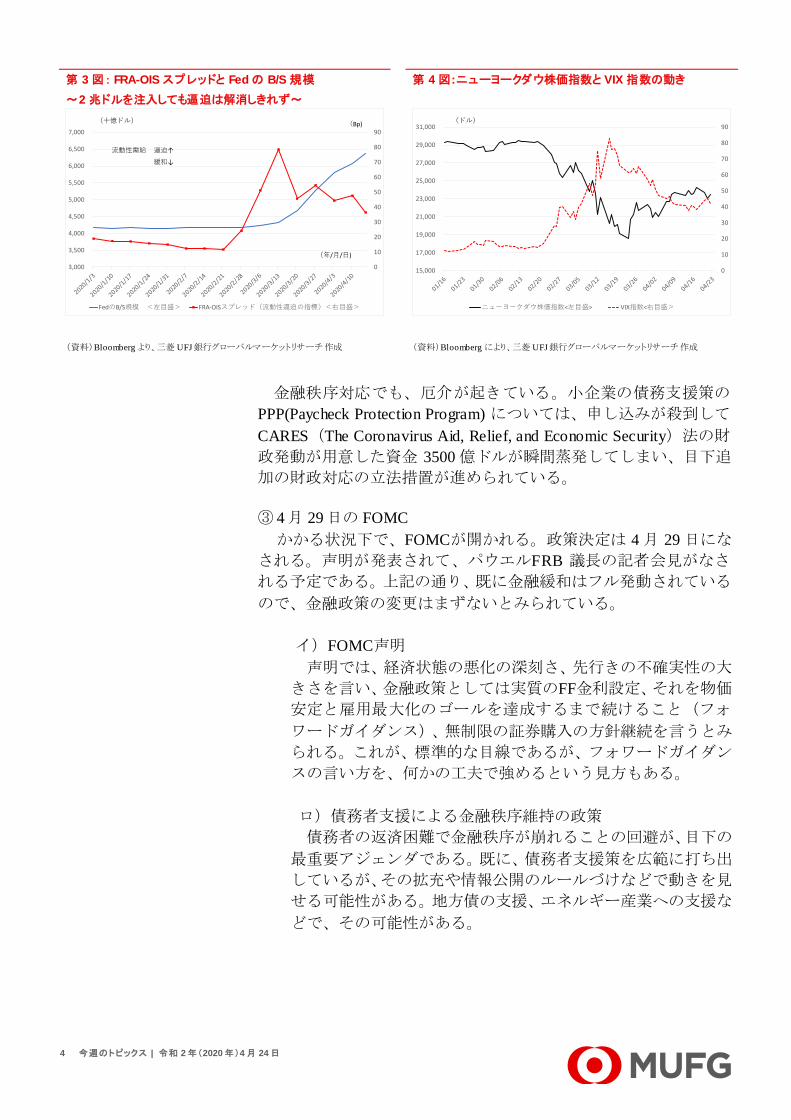

② 危機対応の成果と残されている課題

その対応は、市場の動揺を抑えることでは、一応の成果をみたが、

十分とはいえない。

まず、一気に 2兆ドルのFedのバランスシート拡大が行われ、流

動性の逼迫の悪化はとまり(第 3図)、株価、恐怖指数と言われる

VIX指数も戻したが(第 4図)、危機前のレベルには戻っていない。

VIX指数は、危機前と比べるとはるかに高いところで改善が止まっ

ている。

今週のトピックス | 令和 2年(2020年)4月 24日 4

第 3 図: FRA-OISスプレッドと Fedの B/S規模

~2 兆ドルを注入しても逼迫は解消しきれず~

第 4 図: ニューヨークダウ株価指数と VIX指数の動き

(資料)Bloomberg より、三菱 UFJ銀行グローバルマーケットリサーチ作成 (資料)Bloomberg により、三菱 UFJ銀行グローバルマーケットリサーチ作成

金融秩序対応でも、厄介が起きている。小企業の債務支援策の

PPP(Paycheck Protection Program) については、申し込みが殺到して

CARES(The Coronavirus Aid, Relief, and Economic Security)法の財

政発動が用意した資金 3500億ドルが瞬間蒸発してしまい、目下追

加の財政対応の立法措置が進められている。

③ 4月 29日の FOMC

かかる状況下で、FOMCが開かれる。政策決定は 4月 29日にな

される。声明が発表されて、パウエルFRB 議長の記者会見がなさ

れる予定である。上記の通り、既に金融緩和はフル発動されている

ので、金融政策の変更はまずないとみられている。

イ)FOMC声明

声明では、経済状態の悪化の深刻さ、先行きの不確実性の大

きさを言い、金融政策としては実質のFF金利設定、それを物価

安定と雇用最大化のゴールを達成するまで続けること(フォ

ワードガイダンス)、無制限の証券購入の方針継続を言うとみ

られる。これが、標準的な目線であるが、フォワードガイダン

スの言い方を、何かの工夫で強めるという見方もある。

ロ)債務者支援による金融秩序維持の政策

債務者の返済困難で金融秩序が崩れることの回避が、目下の

最重要アジェンダである。既に、債務者支援策を広範に打ち出

しているが、その拡充や情報公開のルールづけなどで動きを見

せる可能性がある。地方債の支援、エネルギー産業への支援な

どで、その可能性がある。

0

10

20

30

40

50

60

70

80

90

3,000

3,500

4,000

4,500

5,000

5,500

6,000

6,500

7,000

FedのB/S規模 <左目盛> FRA-OISスプレッド(流動性逼迫の指標)<右目盛>

(年/月/日)

流動性需給 逼迫↑

緩和↓

(十億ドル) (Bp)

0

10

20

30

40

50

60

70

80

90

15,000

17,000

19,000

21,000

23,000

25,000

27,000

29,000

31,000

ニューヨークダウ株価指数<左目盛> VIX指数<右目盛>

(ドル)

今週のトピックス | 令和 2年(2020年)4月 24日 5

ハ)記者会見

議長記者会見では、次のようなことについて、議長がいかな

る発言をするかが注目になる。

● 5 月 8 日発表の雇用統計が未曽有の悪化が見込まれるな

ど、経済の悪化、その見通しと、それにいかに Fedは対

応するか、追加緩和の手段についての質疑がなされよう。

議長は必要であれば、できることは何でもするという決

意を言うが具体的方策については、この時点では、曖昧

にするだろう。

● ムニューシン財務長官が、夏の終わりまでの経済活動再

開(Reopening)を言った。それにパウエル議長が、同調

するのか、特に再開が第二波の感染拡大を誘発する事態

をどうみているか? この問題はかなり、対応が難しい。

5 月 8 日に、強烈な落ち込みを伴う雇用統計が出る。そ

れを前に楽観は言いにくい。議長は、インフレ率が低い

ことで、回復を見込むにしても、今の緩和を維持すると

いうであろう。

● インフレ率低下の見通し、デフレ化のリスクも関心が高

い。原油価格が急落していることも、その不安を増幅す

るところがある。議長は、それを回避する決意は言おう

が、具体策が説得力を欠く危惧がある。

● 資金供給ファシリティ導入の成果、その限界をみていな

いか? また、ここへきて、証券購入を減らす日がある

こと(ミニテーパリング)は、市場参加者の関心が高い。

市場機能が回復したことへの対応、また、事態が悪化す

れば、行動するという答えが見込まれる。

● 財政収支悪化の問題点。問題だが、危機対応が優先する

と答えるであろう。

● 金融システムの健全性。パウエル議長は一貫して、米国

の銀行は十分な資本を確保しているので強靭であるとい

う立場をとり続けてきている。その線を崩さないが、シャ

ドーバンキングについて、慎重な物言いがありえよう。

結び

既にFedは、危機対応を一巡させている。5月 8日に未曽有の悪化

が見込まれる雇用統計を控えている。4月 29日のFOMCは、淡々と

した会合となるとみておきたい。

シニアマーケットエコノミスト 鈴木 敏之

注目は議長の記

者会見

特に政府の経済

活動再開の方針に Fed がどう応じ

るかが、微妙な問

題

来週の相場見通し | 令和 2年(2020年)4月 24日 6

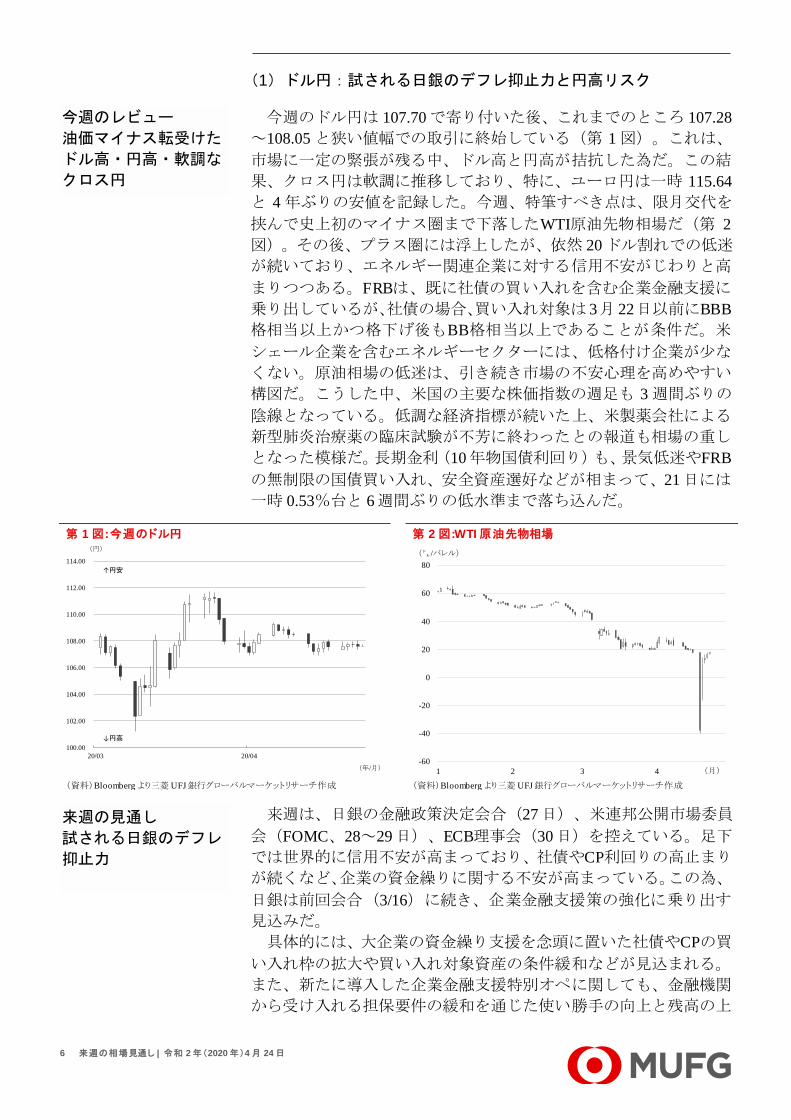

(1)ドル円:試される日銀のデフレ抑止力と円高リスク

今週のドル円は 107.70 で寄り付いた後、これまでのところ 107.28

~108.05と狭い値幅での取引に終始している(第 1図)。これは、

市場に一定の緊張が残る中、ドル高と円高が拮抗した為だ。この結

果、クロス円は軟調に推移しており、特に、ユーロ円は一時 115.64

と 4年ぶりの安値を記録した。今週、特筆すべき点は、限月交代を

挟んで史上初のマイナス圏まで下落したWTI原油先物相場だ(第 2

図)。その後、プラス圏には浮上したが、依然 20ドル割れでの低迷

が続いており、エネルギー関連企業に対する信用不安がじわりと高

まりつつある。FRBは、既に社債の買い入れを含む企業金融支援に

乗り出しているが、社債の場合、買い入れ対象は 3月 22日以前にBBB

格相当以上かつ格下げ後もBB格相当以上であることが条件だ。米

シェール企業を含むエネルギーセクターには、低格付け企業が少な

くない。原油相場の低迷は、引き続き市場の不安心理を高めやすい

構図だ。こうした中、米国の主要な株価指数の週足も 3週間ぶりの

陰線となっている。低調な経済指標が続いた上、米製薬会社による

新型肺炎治療薬の臨床試験が不芳に終わったとの報道も相場の重し

となった模様だ。長期金利(10年物国債利回り)も、景気低迷やFRB

の無制限の国債買い入れ、安全資産選好などが相まって、21日には

一時 0.53%台と 6週間ぶりの低水準まで落ち込んだ。

第 1 図: 今週のドル円 第 2 図:WTI原油先物相場

(資料)Bloomberg より三菱 UFJ銀行グローバルマーケットリサーチ作成 (資料)Bloomberg より三菱 UFJ銀行グローバルマーケットリサーチ作成

来週は、日銀の金融政策決定会合(27日)、米連邦公開市場委員

会(FOMC、28~29日)、ECB理事会(30日)を控えている。足下

では世界的に信用不安が高まっており、社債やCP利回りの高止まり

が続くなど、企業の資金繰りに関する不安が高まっている。この為、

日銀は前回会合(3/16)に続き、企業金融支援策の強化に乗り出す

見込みだ。

具体的には、大企業の資金繰り支援を念頭に置いた社債やCPの買

い入れ枠の拡大や買い入れ対象資産の条件緩和などが見込まれる。

また、新たに導入した企業金融支援特別オペに関しても、金融機関

から受け入れる担保要件の緩和を通じた使い勝手の向上と残高の上

100.00

102.00

104.00

106.00

108.00

110.00

112.00

114.00

20/03 20/04

(円)

(年/月)

↑円安

↓円高

-60

-40

-20

0

20

40

60

80

1 2 3 4

(㌦/バレル)

(月)

今週のレビュー

油価マイナス転受けた

ドル高・円高・軟調な

クロス円

来週の見通し

試される日銀のデフレ

抑止力

来週の相場見通し | 令和 2年(2020年)4月 24日 7

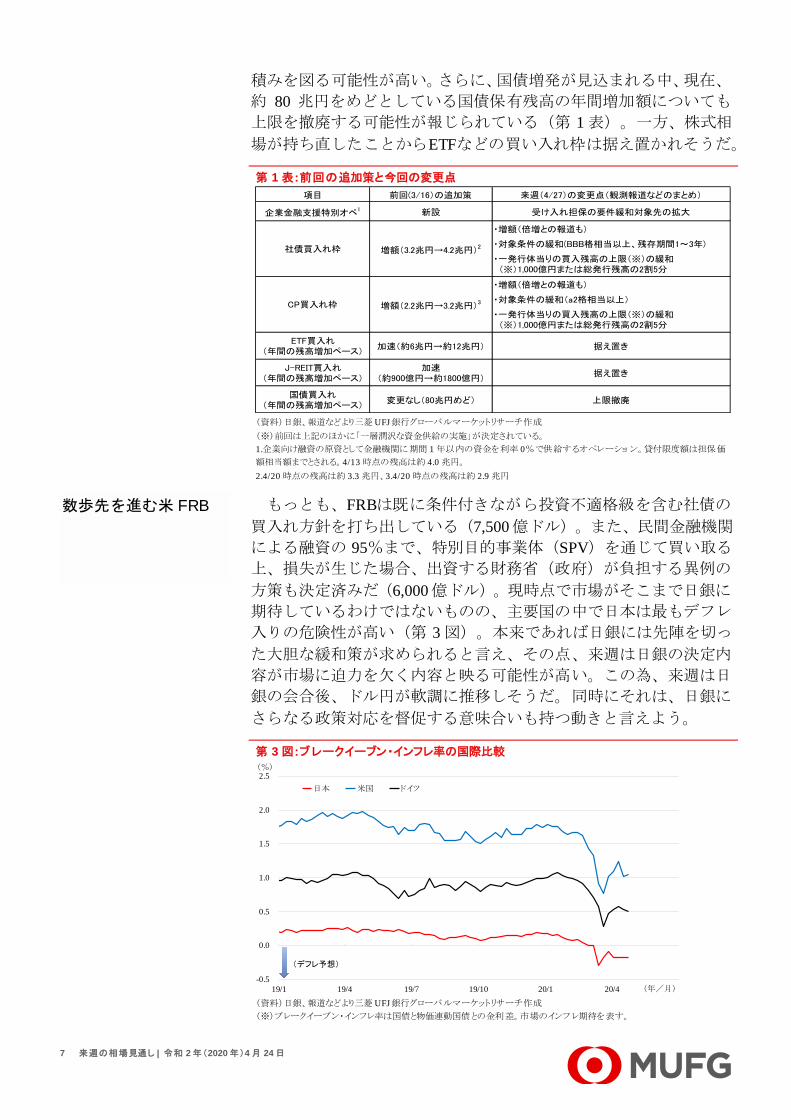

積みを図る可能性が高い。さらに、国債増発が見込まれる中、現在、

約 80 兆円をめどとしている国債保有残高の年間増加額についても

上限を撤廃する可能性が報じられている(第 1表)。一方、株式相

場が持ち直したことからETFなどの買い入れ枠は据え置かれそうだ。

第 1 表: 前回の追加策と今回の変更点

(資料)日銀、報道などより三菱 UFJ銀行グローバルマーケットリサーチ作成

(※)前回は上記のほかに「一層潤沢な資金供給の実施」が決定されている。

1.企業向け融資の原資として金融機関に期間 1 年以内の資金を利率 0%で供給するオペレーショ ン。貸付限度額は担保価

額相当額までとされる。4/13 時点の残高は約 4.0 兆円。

2.4/20 時点の残高は約 3.3 兆円、3.4/20 時点の残高は約 2.9 兆円

もっとも、FRBは既に条件付きながら投資不適格級を含む社債の

買入れ方針を打ち出している(7,500億ドル)。また、民間金融機関

による融資の 95%まで、特別目的事業体(SPV)を通じて買い取る

上、損失が生じた場合、出資する財務省(政府)が負担する異例の

方策も決定済みだ(6,000億ドル)。現時点で市場がそこまで日銀に

期待しているわけではないものの、主要国の中で日本は最もデフレ

入りの危険性が高い(第 3図)。本来であれば日銀には先陣を切っ

た大胆な緩和策が求められると言え、その点、来週は日銀の決定内

容が市場に迫力を欠く内容と映る可能性が高い。この為、来週は日

銀の会合後、ドル円が軟調に推移しそうだ。同時にそれは、日銀に

さらなる政策対応を督促する意味合いも持つ動きと言えよう。

第 3 図: ブレークイーブン・インフレ率の国際比較

(資料)日銀、報道などより三菱 UFJ銀行グローバルマーケットリサーチ作成

(※)ブレークイーブン・インフレ率は国債と物価連動国債との金利差。市場のインフレ期待を表す。

項目 前回(3/16)の追加策 来週(4/27)の変更点(観測報道などのまとめ)

企業金融支援特別オペ1 新設 受け入れ担保の要件緩和対象先の拡大

・増額(倍増との報道も)

・対象条件の緩和(BBB格相当以上、残存期間1~3年)

・一発行体当りの買入残高の上限(※)の緩和L(※)1,000億円または総発行残高の2割5分

・増額(倍増との報道も)

・対象条件の緩和(a2格相当以上)

・一発行体当りの買入残高の上限(※)の緩和L(※)1,000億円または総発行残高の2割5分

ETF買入れ(年間の残高増加ペース)

加速(約6兆円→約12兆円) 据え置き

J-REIT買入れ(年間の残高増加ペース)

加速(約900億円→約1800億円)

据え置き

国債買入れ(年間の残高増加ペース)

変更なし(80兆円めど) 上限撤廃

増額(3.2兆円→4.2兆円)2

増額(2.2兆円→3.2兆円)3

社債買入れ枠

CP買入れ枠

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

19/1 19/4 19/7 19/10 20/1 20/4

(%)

(年/月)

日本 米国 ドイツ

(デフレ予想)

数歩先を進む米 FRB

来週の相場見通し | 令和 2年(2020年)4月 24日 8

そのほか、経済・物価情勢の展望(展望レポート)において、2022

年度までの実質GDP、消費者物価指数の見通しが示される。大幅な

下方修正は不可避と言えるが、それを踏まえて当面の物価安定目標

をどう位置づけるのか、黒田総裁の会見に注目が集まる。

尚、日本では多くの経済指標が発表されるが、その歴史的な悪化

には市場参加者の目も慣れている。相場の反応は限定的となろう。

これに対して、FRBは 3月以降、米ドル資金の流動性改善策、150bp

の利下げ(ゼロ金利政策)、フォワードガイダンスの導入、国債買

い入れの上限撤廃などの金融緩和策のほか、債務者に対する資金供

給策(総額 2.3 兆ドル)などを矢継ぎ早に講じてきた。この為、来

週の会合では必要な措置を迅速に講じていく構えを示す一方、これ

までの枠組みを維持する公算が大きい。もっとも、エネルギーセク

ターなどを念頭に、一段と買い入れ資産の対象範囲を広げ、債務者

支援を強化する決定を下す可能性もある。その場合は市場に一定の

安心感をもたらそう。(トピックス「4月 28~29日のFOMCの行方」

参照)。

今週は、ムニューシン財務長官やペンス副大統領らが経済活動再

開の可能性に言及しており、市場の一部では経済封鎖解除後の経済

持ち直しに対する期待の芽が出つつある。しかし、これから冬場に

向かう南半球でも新型肺炎の感染者数は伸びており、世界規模での

パンデミックや経済活動停滞に終息の兆しは見られていない。特に、

需要の落ち込みを受けて急落した原油相場の低迷が続く限り、市場

の緊張が緩むとは考えにくい。日銀の決定内容が、米FRBとの対比

において、またはデフレを阻止する上で、不十分との見方が強まる

危険性が高く、来週のドル円は下落リスクの方が高いとみる。但し、

一定の緊張が残る限り、為替市場で相対的にみたドルの優位性も残

ると考えられ、下値目途は 106円台とみる。また、今週同様に、円

高とドル高を受けたクロス円の下げ幅拡大には要注意だろう。

一方、FRBが踏み込んだ債務者支援策の強化や拡大に乗り出すと

すれば、いくらかリスク回避姿勢が和らぐとみられる。来週のメイ

ンシナリオではないが、その場合は 109円台回復が視野に入ろう。

ドル円:106.25 ~ 109.25 チーフアナリスト 内田 稔 予想レンジ

FOMCは一旦様子見か

来週の見通し

来週の相場見通し | 令和 2年(2020年)4月 24日 9

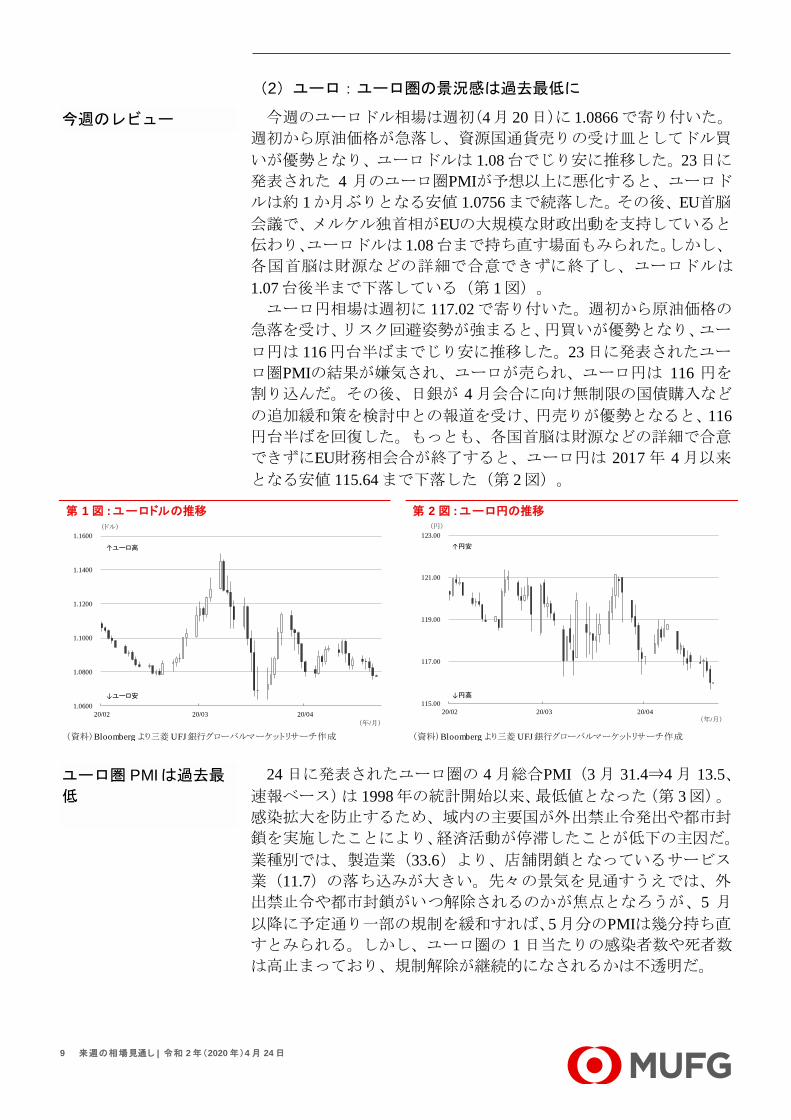

(2)ユーロ:ユーロ圏の景況感は過去最低に

今週のユーロドル相場は週初(4月 20日)に 1.0866で寄り付いた。

週初から原油価格が急落し、資源国通貨売りの受け皿としてドル買

いが優勢となり、ユーロドルは 1.08台でじり安に推移した。23日に

発表された 4 月のユーロ圏PMIが予想以上に悪化すると、ユーロド

ルは約 1か月ぶりとなる安値 1.0756まで続落した。その後、EU首脳

会議で、メルケル独首相がEUの大規模な財政出動を支持していると

伝わり、ユーロドルは 1.08台まで持ち直す場面もみられた。しかし、

各国首脳は財源などの詳細で合意できずに終了し、ユーロドルは

1.07台後半まで下落している(第 1図)。

ユーロ円相場は週初に 117.02で寄り付いた。週初から原油価格の

急落を受け、リスク回避姿勢が強まると、円買いが優勢となり、ユー

ロ円は 116円台半ばまでじり安に推移した。23日に発表されたユー

ロ圏PMIの結果が嫌気され、ユーロが売られ、ユーロ円は 116 円を

割り込んだ。その後、日銀が 4月会合に向け無制限の国債購入など

の追加緩和策を検討中との報道を受け、円売りが優勢となると、116

円台半ばを回復した。もっとも、各国首脳は財源などの詳細で合意

できずにEU財務相会合が終了すると、ユーロ円は 2017年 4月以来

となる安値 115.64まで下落した(第 2図)。

第 1 図 : ユーロドルの推移 第 2 図 : ユーロ円の推移

(資料)Bloomberg より三菱 UFJ銀行グローバルマーケットリサーチ作成 (資料)Bloomberg より三菱 UFJ銀行グローバルマーケットリサーチ作成

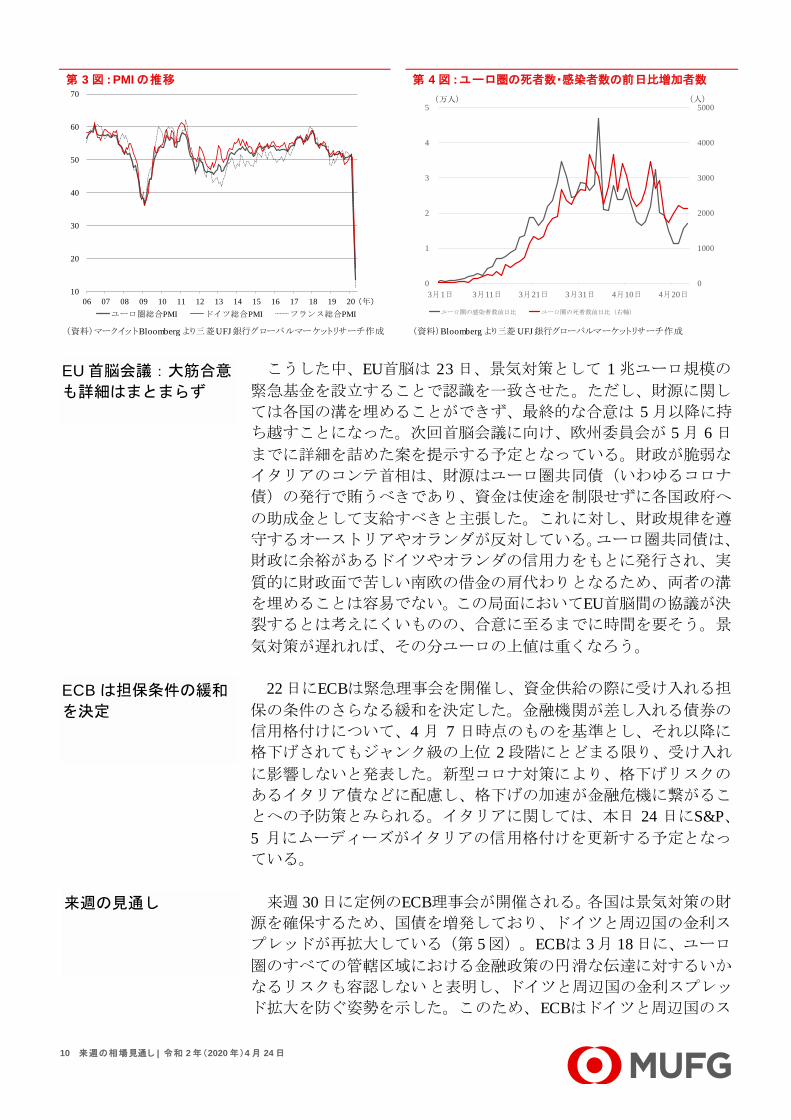

24日に発表されたユーロ圏の 4月総合PMI(3月 31.4⇒4月 13.5、

速報ベース)は 1998年の統計開始以来、最低値となった(第 3図)。

感染拡大を防止するため、域内の主要国が外出禁止令発出や都市封

鎖を実施したことにより、経済活動が停滞したことが低下の主因だ。

業種別では、製造業(33.6)より、店舗閉鎖となっているサービス

業(11.7)の落ち込みが大きい。先々の景気を見通すうえでは、外

出禁止令や都市封鎖がいつ解除されるのかが焦点となろうが、5 月

以降に予定通り一部の規制を緩和すれば、5月分のPMIは幾分持ち直

すとみられる。しかし、ユーロ圏の 1日当たりの感染者数や死者数

は高止まっており、規制解除が継続的になされるかは不透明だ。

1.0600

1.0800

1.1000

1.1200

1.1400

1.1600

20/02 20/03 20/04

(ドル)

(年/月)

↑ユーロ高

↓ユーロ安115.00

117.00

119.00

121.00

123.00

20/02 20/03 20/04

(円)

(年/月)

↑円安

↓円高

今週のレビュー

ユーロ圏 PMIは過去最

低

来週の相場見通し | 令和 2年(2020年)4月 24日 10

第 3 図 : PMIの推移 第 4 図 : ユーロ圏の死者数・感染者数の前日比増加者数

(資料)マークイットBloomberg より三菱UFJ銀行グローバルマーケットリサーチ作成 (資料)Bloomberg より三菱 UFJ銀行グローバルマーケットリサーチ作成

こうした中、EU首脳は 23日、景気対策として 1兆ユーロ規模の

緊急基金を設立することで認識を一致させた。ただし、財源に関し

ては各国の溝を埋めることができず、最終的な合意は 5月以降に持

ち越すことになった。次回首脳会議に向け、欧州委員会が 5月 6日

までに詳細を詰めた案を提示する予定となっている。財政が脆弱な

イタリアのコンテ首相は、財源はユーロ圏共同債(いわゆるコロナ

債)の発行で賄うべきであり、資金は使途を制限せずに各国政府へ

の助成金として支給すべきと主張した。これに対し、財政規律を遵

守するオーストリアやオランダが反対している。ユーロ圏共同債は、

財政に余裕があるドイツやオランダの信用力をもとに発行され、実

質的に財政面で苦しい南欧の借金の肩代わりとなるため、両者の溝

を埋めることは容易でない。この局面においてEU首脳間の協議が決

裂するとは考えにくいものの、合意に至るまでに時間を要そう。景

気対策が遅れれば、その分ユーロの上値は重くなろう。

22日にECBは緊急理事会を開催し、資金供給の際に受け入れる担

保の条件のさらなる緩和を決定した。金融機関が差し入れる債券の

信用格付けについて、4 月 7 日時点のものを基準とし、それ以降に

格下げされてもジャンク級の上位 2段階にとどまる限り、受け入れ

に影響しないと発表した。新型コロナ対策により、格下げリスクの

あるイタリア債などに配慮し、格下げの加速が金融危機に繋がるこ

とへの予防策とみられる。イタリアに関しては、本日 24 日にS&P、

5 月にムーディーズがイタリアの信用格付けを更新する予定となっ

ている。

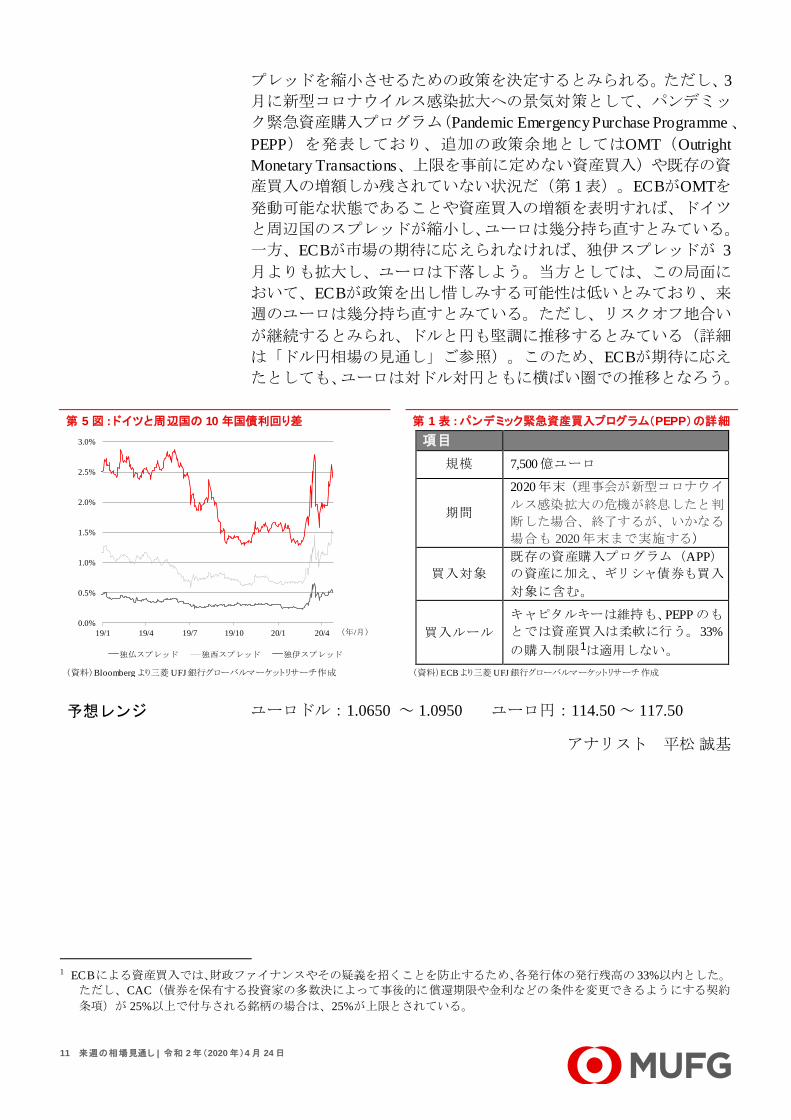

来週 30日に定例のECB理事会が開催される。各国は景気対策の財

源を確保するため、国債を増発しており、ドイツと周辺国の金利ス

プレッドが再拡大している(第 5図)。ECBは 3月 18 日に、ユーロ

圏のすべての管轄区域における金融政策の円滑な伝達に対するいか

なるリスクも容認しない と表明し、ドイツと周辺国の金利スプレッ

ド拡大を防ぐ姿勢を示した。このため、ECBはドイツと周辺国のス

10

20

30

40

50

60

70

06 07 08 09 10 11 12 13 14 15 16 17 18 19 20

ユーロ圏総合PMI ドイツ総合PMI フランス総合PMI

(年)

0

1000

2000

3000

4000

5000

0

1

2

3

4

5

3月1日 3月11日 3月21日 3月31日 4月10日 4月20日

ユーロ圏の感染者数前日比 ユーロ圏の死者数前日比( )

(人)( 人)

EU首脳会議:大筋合意

も詳細はまとまらず

ECBは担保条件の緩和

を決定

来週の見通し

来週の相場見通し | 令和 2年(2020年)4月 24日 11

プレッドを縮小させるための政策を決定するとみられる。ただし、3

月に新型コロナウイルス感染拡大への景気対策として、パンデミッ

ク緊急資産購入プログラム(Pandemic Emergency Purchase Programme 、

PEPP)を発表しており、追加の政策余地としてはOMT(Outright

Monetary Transactions、上限を事前に定めない資産買入)や既存の資

産買入の増額しか残されていない状況だ(第 1表)。ECBがOMTを

発動可能な状態であることや資産買入の増額を表明すれば、ドイツ

と周辺国のスプレッドが縮小し、ユーロは幾分持ち直すとみている。

一方、ECBが市場の期待に応えられなければ、独伊スプレッドが 3

月よりも拡大し、ユーロは下落しよう。当方としては、この局面に

おいて、ECBが政策を出し惜しみする可能性は低いとみており、来

週のユーロは幾分持ち直すとみている。ただし、リスクオフ地合い

が継続するとみられ、ドルと円も堅調に推移するとみている(詳細

は「ドル円相場の見通し」ご参照)。このため、ECBが期待に応え

たとしても、ユーロは対ドル対円ともに横ばい圏での推移となろう。

第 5 図 : ドイツと周辺国の 10 年国債利回り差 第 1 表 : パンデミック緊急資産買入プログラム(PEPP)の詳細

項目

規模 7,500億ユーロ

期間

2020年末(理事会が新型コロナウイ

ルス感染拡大の危機が終息したと判

断した場合、終了するが、いかなる

場合も 2020年末まで実施する)

買入対象

既存の資産購入プログラム(APP)

の資産に加え、ギリシャ債券も買入

対象に含む。

買入ルール

キャピタルキーは維持も、PEPPのも

とでは資産買入は柔軟に行う。33%

の購入制限1は適用しない。

(資料)Bloomberg より三菱 UFJ銀行グローバルマーケットリサーチ作成 (資料)ECBより三菱 UFJ銀行グローバルマーケットリサーチ作成

ユーロドル:1.0650 ~ 1.0950 ユーロ円:114.50 ~ 117.50

アナリスト 平松 誠基

1 ECBによる資産買入では、財政ファイナンスやその疑義を招くことを防止するため、各発行体の発行残高の 33%以内とした。

ただし、CAC(債券を保有する投資家の多数決によって事後的に償還期限や金利などの条件を変更できるようにする契約

条項)が 25%以上で付与される銘柄の場合は、25%が上限とされている。

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

19/1 19/4 19/7 19/10 20/1 20/4

独 スプレッド 独 スプレッド 独伊スプレッド

(年/月)

予想レンジ

来週の相場見通し | 令和 2年(2020年)4月 24日 12

(3)人民元:正常化を脅かす海外からの凶報

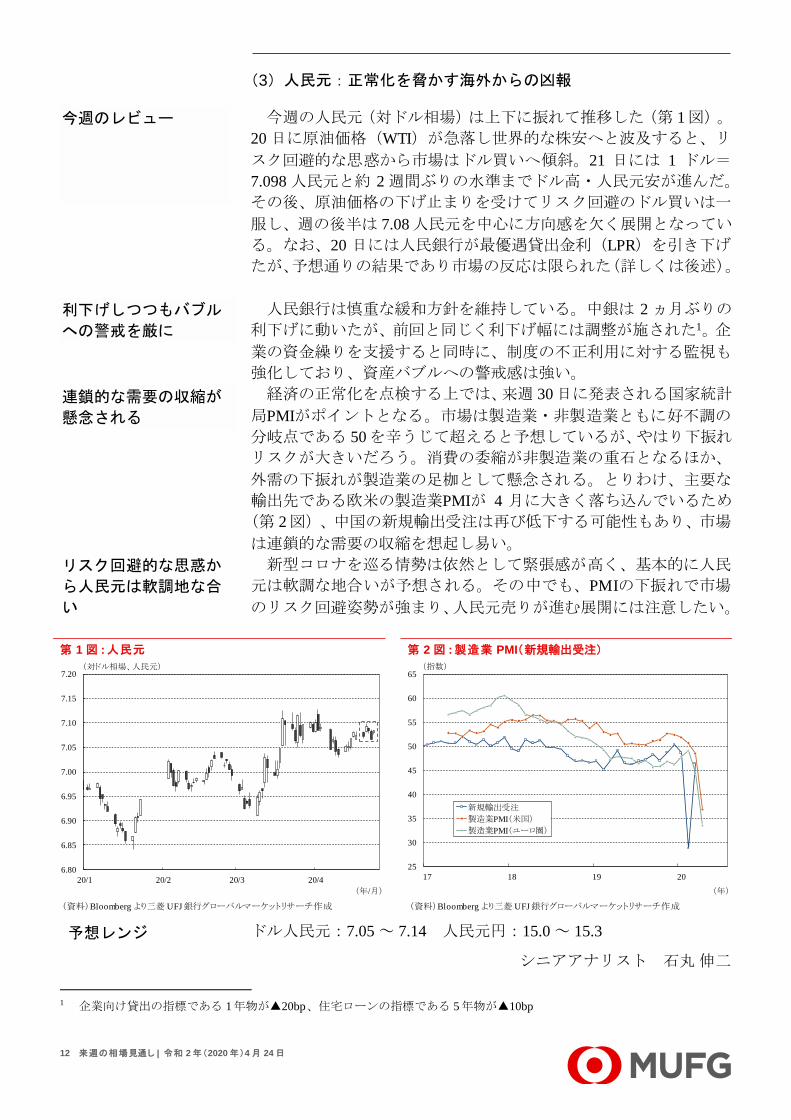

今週の人民元(対ドル相場)は上下に振れて推移した(第 1図)。

20日に原油価格(WTI)が急落し世界的な株安へと波及すると、リ

スク回避的な思惑から市場はドル買いへ傾斜。21 日には 1 ドル=

7.098人民元と約 2週間ぶりの水準までドル高・人民元安が進んだ。

その後、原油価格の下げ止まりを受けてリスク回避のドル買いは一

服し、週の後半は 7.08人民元を中心に方向感を欠く展開となってい

る。なお、20 日には人民銀行が最優遇貸出金利(LPR)を引き下げ

たが、予想通りの結果であり市場の反応は限られた(詳しくは後述)。

人民銀行は慎重な緩和方針を維持している。中銀は 2ヵ月ぶりの

利下げに動いたが、前回と同じく利下げ幅には調整が施された1。企

業の資金繰りを支援すると同時に、制度の不正利用に対する監視も

強化しており、資産バブルへの警戒感は強い。

経済の正常化を点検する上では、来週 30日に発表される国家統計

局PMIがポイントとなる。市場は製造業・非製造業ともに好不調の

分岐点である 50を辛うじて超えると予想しているが、やはり下振れ

リスクが大きいだろう。消費の委縮が非製造業の重石となるほか、

外需の下振れが製造業の足枷として懸念される。とりわけ、主要な

輸出先である欧米の製造業PMIが 4 月に大きく落ち込んでいるため

(第 2図)、中国の新規輸出受注は再び低下する可能性もあり、市場

は連鎖的な需要の収縮を想起し易い。

新型コロナを巡る情勢は依然として緊張感が高く、基本的に人民

元は軟調な地合いが予想される。その中でも、PMIの下振れで市場

のリスク回避姿勢が強まり、人民元売りが進む展開には注意したい。

ドル人民元:7.05 ~ 7.14 人民元円:15.0 ~ 15.3

シニアアナリスト 石丸 伸二

1 企業向け貸出の指標である 1年物が▲20bp、住宅ローンの指標である 5年物が▲10bp

第 1 図 : 人民元 第 2 図 : 製造業 PMI(新規輸出受注)

(資料)Bloomberg より三菱 UFJ銀行グローバルマーケットリサーチ作成 (資料)Bloomberg より三菱 UFJ銀行グローバルマーケットリサーチ作成

6.80

6.85

6.90

6.95

7.00

7.05

7.10

7.15

7.20

20/1 20/2 20/3 20/4

(対ドル相場、人民元)

(年/月)

25

30

35

40

45

50

55

60

65

17 18 19 20

新規輸出受注

製造業PMI(米国)

製造業PMI(ユーロ圏)

(指数)

(年)

予想レンジ

今週のレビュー

連鎖的な需要の収縮が

懸念される

利下げしつつもバブル

への警戒を厳に

リスク回避的な思惑か

ら人民元は軟調地な合

い

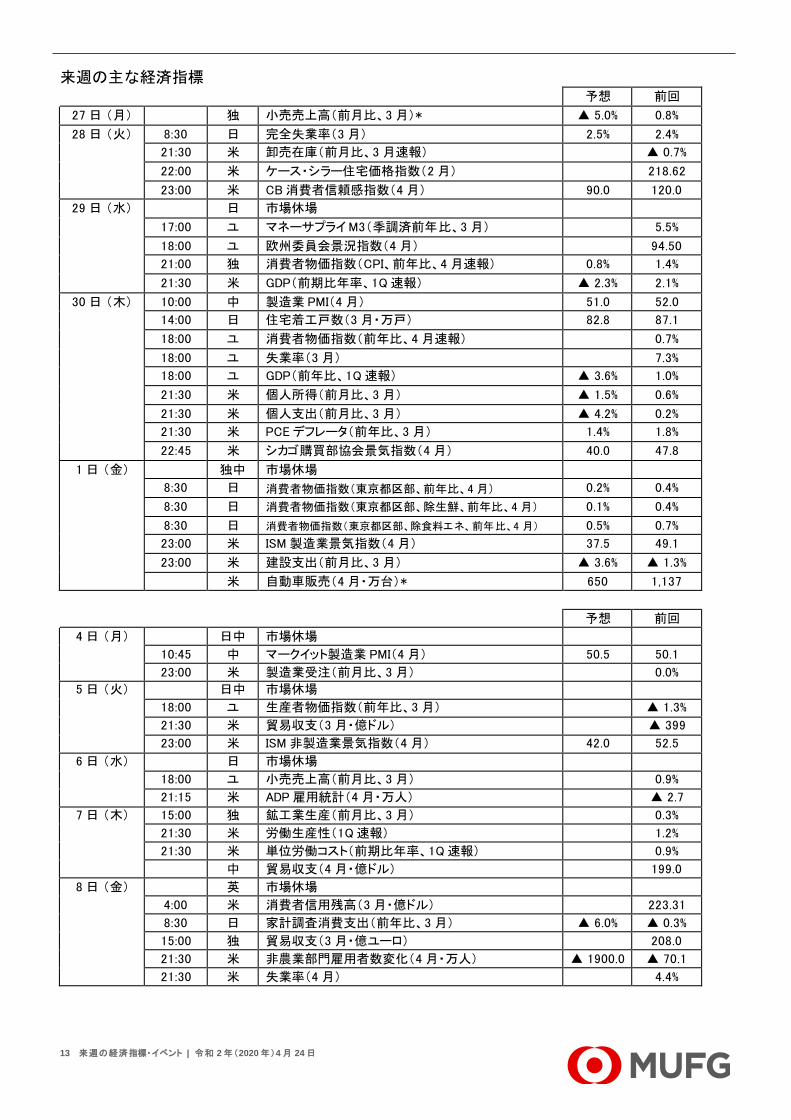

来週の経済指標・イベント | 令和 2年(2020年)4月 24日 13

来週の主な経済指標 予想 前回

27 日 (月) 独 小売売上高(前月比、3 月)* ▲ 5.0% 0.8%

28 日 (火) 8:30 日 完全失業率(3 月) 2.5% 2.4%

21:30 米 卸売在庫(前月比、3 月速報) ▲ 0.7%

22:00 米 ケース・シラー住宅価格指数(2 月) 218.62

23:00 米 CB消費者信頼感指数(4 月) 90.0 120.0

29 日 (水) 日 市場休場

17:00 ユ マネーサプライM3(季調済前年比、3 月) 5.5%

18:00 ユ 欧州委員会景況指数(4 月) 94.50

21:00 独 消費者物価指数(CPI、前年比、4 月速報) 0.8% 1.4%

21:30 米 GDP(前期比年率、1Q速報) ▲ 2.3% 2.1%

30 日 (木) 10:00 中 製造業 PMI(4 月) 51.0 52.0

14:00 日 住宅着工戸数(3 月・万戸) 82.8 87.1

18:00 ユ 消費者物価指数(前年比、4 月速報) 0.7%

18:00 ユ 失業率(3 月) 7.3%

18:00 ユ GDP(前年比、1Q速報) ▲ 3.6% 1.0%

21:30 米 個人所得(前月比、3 月) ▲ 1.5% 0.6%

21:30 米 個人支出(前月比、3 月) ▲ 4.2% 0.2%

21:30 米 PCEデフレータ(前年比、3 月) 1.4% 1.8%

22:45 米 シカゴ購買部協会景気指数(4 月) 40.0 47.8

1 日 (金) 独中 市場休場

8:30 日 消費者物価指数(東京都区部、前年比、4月) 0.2% 0.4%

8:30 日 消費者物価指数(東京都区部、除生鮮、前年比、4月) 0.1% 0.4%

8:30 日 消費者物価指数(東京都区部、除食料エネ、前年比、4 月) 0.5% 0.7%

23:00 米 ISM 製造業景気指数(4 月) 37.5 49.1

23:00 米 建設支出(前月比、3 月) ▲ 3.6% ▲ 1.3%

米 自動車販売(4 月・万台)* 650 1,137

予想 前回

4 日 (月) 日中 市場休場

10:45 中 マークイット製造業 PMI(4 月) 50.5 50.1

23:00 米 製造業受注(前月比、3 月) 0.0%

5 日 (火) 日中 市場休場

18:00 ユ 生産者物価指数(前年比、3 月) ▲ 1.3%

21:30 米 貿易収支(3 月・億ドル) ▲ 399

23:00 米 ISM 非製造業景気指数(4 月) 42.0 52.5

6 日 (水) 日 市場休場

18:00 ユ 小売売上高(前月比、3 月) 0.9%

21:15 米 ADP雇用統計(4 月・万人) ▲ 2.7

7 日 (木) 15:00 独 鉱工業生産(前月比、3 月) 0.3%

21:30 米 労働生産性(1Q速報) 1.2%

21:30 米 単位労働コスト(前期比年率、1Q速報) 0.9%

中 貿易収支(4 月・億ドル) 199.0

8 日 (金) 英 市場休場

4:00 米 消費者信用残高(3 月・億ドル) 223.31

8:30 日 家計調査消費支出(前年比、3 月) ▲ 6.0% ▲ 0.3%

15:00 独 貿易収支(3 月・億ユーロ) 208.0

21:30 米 非農業部門雇用者数変化(4 月・万人) ▲ 1900.0 ▲ 70.1

21:30 米 失業率(4 月) 4.4%

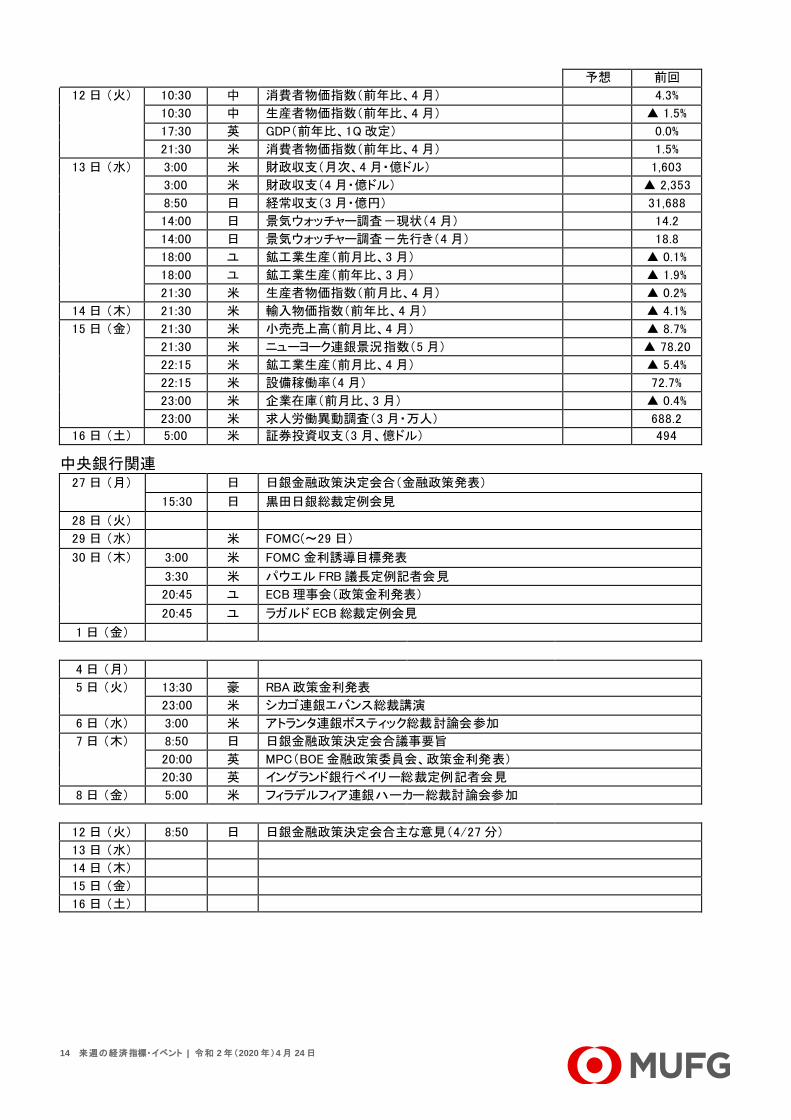

来週の経済指標・イベント | 令和 2年(2020年)4月 24日 14

予想 前回

12 日 (火) 10:30 中 消費者物価指数(前年比、4 月) 4.3%

10:30 中 生産者物価指数(前年比、4 月) ▲ 1.5%

17:30 英 GDP(前年比、1Q改定) 0.0%

21:30 米 消費者物価指数(前年比、4 月) 1.5%

13 日 (水) 3:00 米 財政収支(月次、4 月・億ドル) 1,603

3:00 米 財政収支(4 月・億ドル) ▲ 2,353

8:50 日 経常収支(3 月・億円) 31,688

14:00 日 景気ウォッチャー調査-現状(4 月) 14.2

14:00 日 景気ウォッチャー調査-先行き(4 月) 18.8

18:00 ユ 鉱工業生産(前月比、3 月) ▲ 0.1%

18:00 ユ 鉱工業生産(前年比、3 月) ▲ 1.9%

21:30 米 生産者物価指数(前月比、4 月) ▲ 0.2%

14 日 (木) 21:30 米 輸入物価指数(前年比、4 月) ▲ 4.1%

15 日 (金) 21:30 米 小売売上高(前月比、4 月) ▲ 8.7%

21:30 米 ニューヨーク連銀景況指数(5 月) ▲ 78.20

22:15 米 鉱工業生産(前月比、4 月) ▲ 5.4%

22:15 米 設備稼働率(4 月) 72.7%

23:00 米 企業在庫(前月比、3 月) ▲ 0.4%

23:00 米 求人労働異動調査(3 月・万人) 688.2

16 日 (土) 5:00 米 証券投資収支(3 月、億ドル) 494

中央銀行関連 27 日 (月) 日 日銀金融政策決定会合(金融政策発表)

15:30 日 黒田日銀総裁定例会見

28 日 (火)

29 日 (水) 米 FOMC(~29 日)

30 日 (木) 3:00 米 FOMC 金利誘導目標発表

3:30 米 パウエル FRB議長定例記者会見

20:45 ユ ECB理事会(政策金利発表)

20:45 ユ ラガルド ECB総裁定例会見

1 日 (金)

4 日 (月)

5 日 (火) 13:30 豪 RBA政策金利発表

23:00 米 シカゴ連銀エバンス総裁講演

6 日 (水) 3:00 米 アトランタ連銀ボスティック総裁討論会参加

7 日 (木) 8:50 日 日銀金融政策決定会合議事要旨

20:00 英 MPC(BOE金融政策委員会、政策金利発表)

20:30 英 イングランド銀行ベイリー総裁定例記者会見

8 日 (金) 5:00 米 フィラデルフィア連銀ハーカー総裁討論会参加

12 日 (火) 8:50 日 日銀金融政策決定会合主な意見(4/27 分)

13 日 (水)

14 日 (木)

15 日 (金)

16 日 (土)

来週の経済指標・イベント | 令和 2年(2020年)4月 24日 15

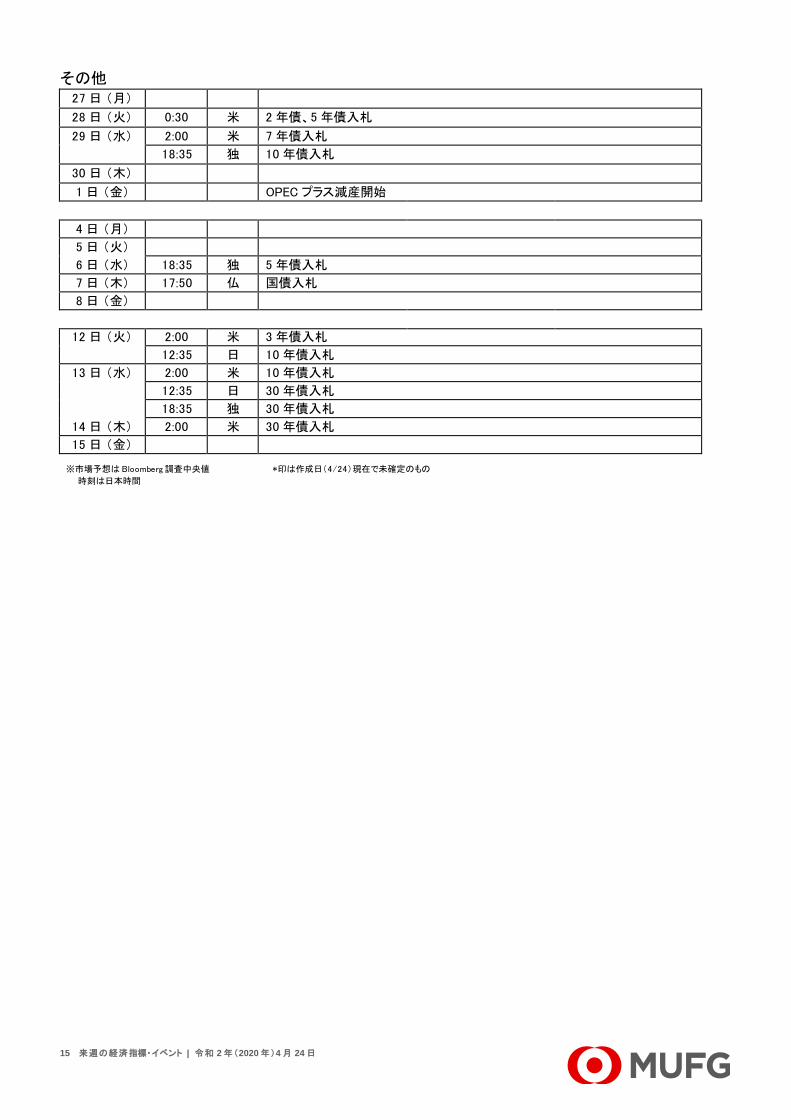

その他

27 日 (月)

28 日 (火) 0:30 米 2 年債、5 年債入札

29 日 (水) 2:00 米 7 年債入札

18:35 独 10 年債入札

30 日 (木)

1 日 (金) OPEC プラス減産開始

4 日 (月)

5 日 (火)

6 日 (水) 18:35 独 5 年債入札

7 日 (木) 17:50 仏 国債入札

8 日 (金)

12 日 (火) 2:00 米 3 年債入札

12:35 日 10 年債入札

13 日 (水) 2:00 米 10 年債入札

12:35 日 30 年債入札

18:35 独 30 年債入札

14 日 (木) 2:00 米 30 年債入札

15 日 (金)

※市場予想は Bloomberg調査中央値 *印は作成日(4/24)現在で未確定のもの

時刻は日本時間

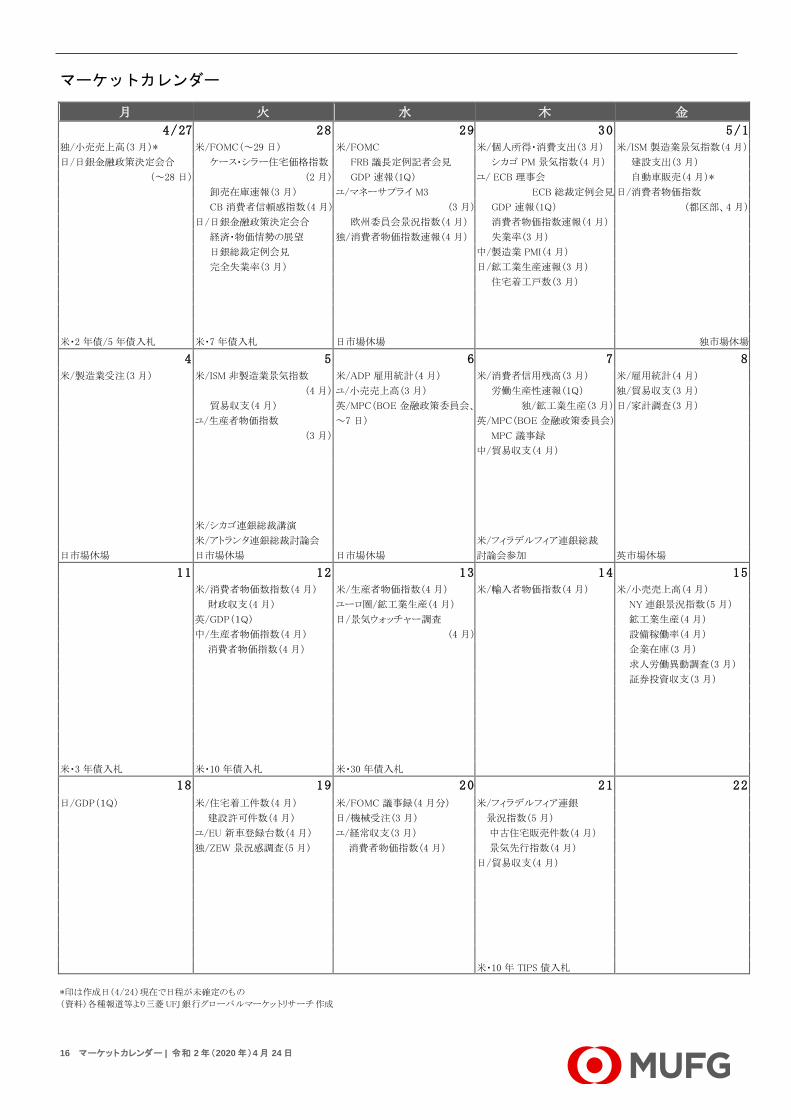

マーケットカレンダー | 令和 2年(2020年)4月 24日 16

マーケットカレンダー

月 火 水 木 金

4/27 28 29 30 5/1 独/小売売上高(3 月)* 米/FOMC(~29 日) 米/FOMC 米/個人所得・消費支出(3 月) 米/ISM 製造業景気指数(4 月)

日/日銀金融政策決定会合 ケース・シラー住宅価格指数 FRB 議長定例記者会見 シカゴ PM 景気指数(4 月) 建設支出(3 月)

(~28 日) (2 月) GDP 速報(1Q) ユ/ ECB 理事会 自動車販売(4 月)*

卸売在庫速報(3 月) ユ/マネーサプライ M3 ECB 総裁定例会見 日/消費者物価指数

CB 消費者信頼感指数(4 月) (3 月) GDP 速報(1Q) (都区部、4 月)

日/日銀金融政策決定会合 欧州委員会景況指数(4 月) 消費者物価指数速報(4 月)

経済・物価情勢の展望 独/消費者物価指数速報(4 月) 失業率(3 月)

日銀総裁定例会見 中/製造業 PMI(4 月)

完全失業率(3 月) 日/鉱工業生産速報(3 月)

住宅着工戸数(3 月)

米・2 年債/5 年債入札 米・7 年債入札 日市場休場 独市場休場

4 5 6 7 8 米/製造業受注(3 月) 米/ISM 非製造業景気指数 米/ADP 雇用統計(4 月) 米/消費者信用残高(3 月) 米/雇用統計(4 月)

(4 月) ユ/小売売上高(3 月) 労働生産性速報(1Q) 独/貿易収支(3 月)

貿易収支(4 月) 英/MPC(BOE 金融政策委員会、 独/鉱工業生産(3 月) 日/家計調査(3 月)

ユ/生産者物価指数 ~7 日) 英/MPC(BOE 金融政策委員会)

(3 月) MPC 議事録

中/貿易収支(4 月)

米/シカゴ連銀総裁講演

米/アトランタ連銀総裁討論会 米/フィラデルフィア連銀総裁

日市場休場 日市場休場 日市場休場 討論会参加 英市場休場

11 12 13 14 15 米/消費者物価数指数(4 月) 米/生産者物価指数(4 月) 米/輸入者物価指数(4 月) 米/小売売上高(4 月)

財政収支(4 月) ユーロ圏/鉱工業生産(4 月) NY 連銀景況指数(5 月)

英/GDP(1Q) 日/景気ウォッチャー調査 鉱工業生産(4 月)

中/生産者物価指数(4 月) (4 月) 設備稼働率(4 月)

消費者物価指数(4 月) 企業在庫(3 月)

求人労働異動調査(3 月)

証券投資収支(3 月)

米・3 年債入札 米・10 年債入札 米・30 年債入札

18 19 20 21 22

日/GDP(1Q) 米/住宅着工件数(4 月) 米/FOMC 議事録(4 月分) 米/フィラデルフィア連銀

建設許可件数(4 月) 日/機械受注(3 月) 景況指数(5 月)

ユ/EU 新車登録台数(4 月) ユ/経常収支(3 月) 中古住宅販売件数(4 月)

独/ZEW 景況感調査(5 月) 消費者物価指数(4 月) 景気先行指数(4 月)

日/貿易収支(4 月)

米・10 年 TIPS 債入札

*印は作成日(4/24)現在で日程が未確定のもの

(資料)各種報道等より三菱 UFJ銀行グローバルマーケットリサーチ作成

FX Weekly | 令和 2年( 2020年)4月 24日 17

照会先:三菱UFJ銀行 グローバルマーケットリサーチ

チーフアナリスト 内田 稔

当資料は一般的な情報提供のみを目的として作成されたものであり、特定のお客様のニーズ、財務状況又は投資対象に対応することを意図しておりません。

また、当資料は、適用法令上許容される範囲内でのみ利用可能であり、当資料の頒布を制約する法令が存在する地域の方によって利用されることを意図して

おりません。当資料内のいかなる情報又は意見も、預金、有価証券、デリバティブ取引その他の金融商品の売買、投資、保有などを勧誘又は推奨するもので

はありません。

当資料は信頼できると思われる情報に基づいて作成されていますが、当行はその正確性、適時性、適切性又は完全性を表明又は保証するものではなく、当

行、その子会社又は関連会社は、お客様による当資料の利用等に関して生じうるいかなる損害についても責任を負いません。ご利用に関しては、すべてお客

様御自身でご判断下さいますよう、宜しくお願い申し上げます。

また、過去の結果が必ずしも将来の結果を暗示するものではありません。

当行は、当資料において言及されている会社と関係を有し、又はかかる会社に対して金融サービスを提供している可能性があります。当行のグループ会社

は、当資料において言及されている証券又はこれに関連する証券について権利を有し、又はこれらの証券の引受けを行っている可能性があり、また、これら

の証券又はそのポジションを保有している可能性があります。

当資料の内容は予告なしに変更することがあり、また、当行、その子会社又は関連会社は、当資料を更新する義務を負っておりません。また、当資料は著

作物であり、著作権法により保護されております。当行の書面による許可なく複製又は第三者、個人顧客もしくは一般投資家への配布をすることはできませ

ん。

(株式会社三菱UFJ銀行ロンドン支店のみに適用される情報開示)

株式会社三菱UFJ銀行(以下「MUFG Bank」)は、日本で設立され、東京法務局(会社法人等番号 0100-01-008846)において登記された有限責任の株式会

社です。

MUFG Bankの本店は、東京都千代田区丸の内二丁目 7番 1号(郵便番号 100-8388)に所在しています。

MUFG Bankロンドン支店は、英国会社登録所において、英国支店として登録されています(登録番号BR002013)。

MUFG Bankは、日本の金融庁によって認可及び規制されています。MUFG Bankロンドン支店は、英国プルーデンス規制機構より認可を受けており

(FCA/PRA番号 139189)、英国金融行為監督機構の規制とプルーデンス規制機構の限定された規制の対象となっています。英国プルーデンス規制機構による

MUFG Bankロンドン支店の規制の範囲の詳細は、ご請求いただいた方にお渡ししております。