Ejemplo Operacionalidad V

52

1 Señalamiento de las variables de la hipótesis Variable Independiente: Sistemas Contables Variable Dependiente: Estados Financieros Unidad de Observación: Empresa “CONELCIV S.A.”

-

Upload

ruthandreguez -

Category

Documents

-

view

219 -

download

1

description

OPERACIONALIDAD DE VARIABLES

Transcript of Ejemplo Operacionalidad V

1

Señalamiento de las variables de la hipótesis

Variable Independiente: Sistemas Contables

Variable Dependiente: Estados Financieros

Unidad de Observación: Empresa “CONELCIV S.A.”

2

CAPÍTULO III

METODOLOGÍA

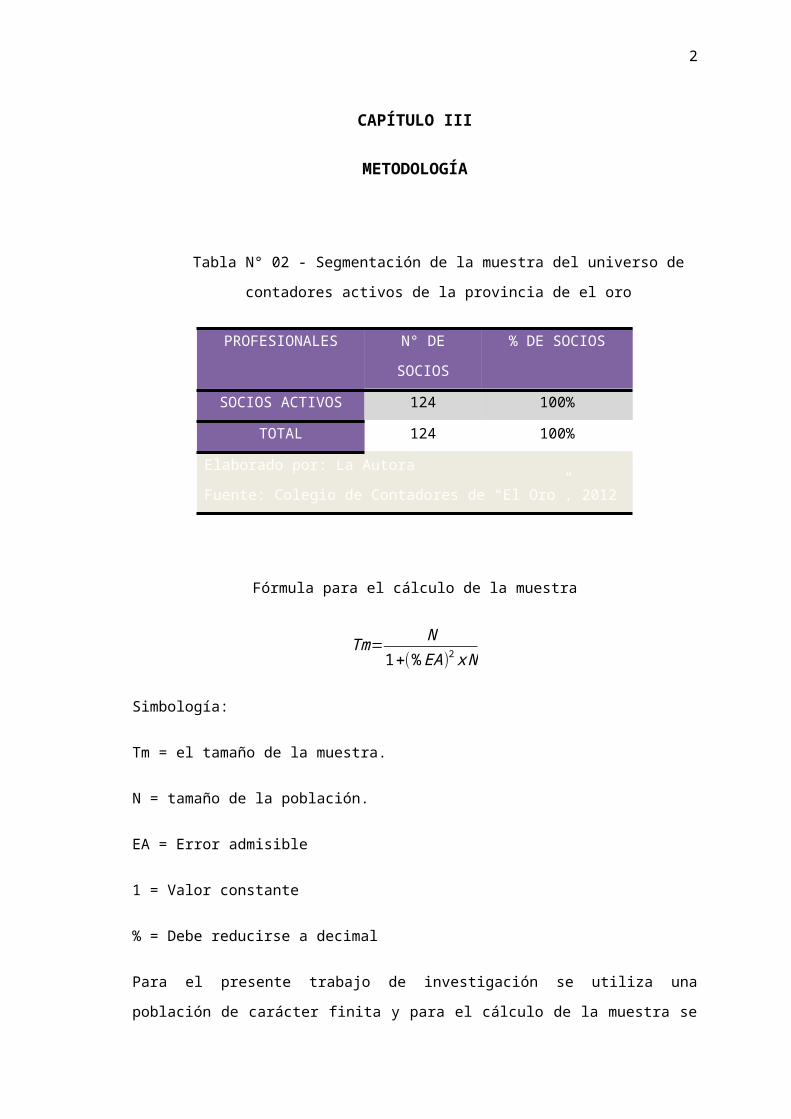

Tabla N° 02 - Segmentación de la muestra del universo de contadores activos

de la provincia de el oro

PROFESIONALES N° DE SOCIOS % DE SOCIOS

SOCIOS ACTIVOS 124 100%

TOTAL 124 100%

Elaborado por: La Autora

Fuente: Colegio de Contadores de “El Oro”, 2012

Fórmula para el cálculo de la muestra

Tm= N

1+(%EA )2 x N

Simbología:

Tm = el tamaño de la muestra.

N = tamaño de la población.

EA = Error admisible

1 = Valor constante

% = Debe reducirse a decimal

Para el presente trabajo de investigación se utiliza una población de carácter finita y

para el cálculo de la muestra se utiliza el método de proporción, donde se tiene la

siguiente información:

Tm= 1241+¿¿

3

Tm= 1241+0.0025 (124 )

Tm= 1241+0.31

Tm= 1241.31

Tm=95

Al remplazar la formula con los respectivos valores de investigación se obtuvo una

muestra de 95 contadores, los cuales fueron objeto de mi investigación dando

cumplimiento a la variable independiente.

De una población de 124 para la selección de la muestra se tomó en cuenta a 95

personas que son contadores afiliados de la provincia de El Oro.

La selección de la muestra se realizó por medio del muestreo probabilístico aleatorio

simple ya que de toda la población tiene la posibilidad de ser tomada en cuenta pero

en este caso se procede a calcular la muestra para facilitar el análisis e interpretación

de resultados.

4

3.5. Operacionalización de las variables3.5.1 Operacionalización de la Variable Independiente Tabla n°03 - Sistemas Contables

CONCEPTO DIMENSIONES INDICADORES ITEMS TÉCNICAS UND. INV.

Obligaciones Fiscales: Es el vínculo jurídico personal, existente entre el Estado o las entidades acreedoras de tributos y los contribuyentes o responsables de aquellos, en virtud del cual debe satisfacerse una prestación en dinero, especies o servicios apreciables en dinero, al verificarse el hecho generador previsto por la ley.

Personal

Capacitación del personal

¿Se encuentra capacitado para realizar eficientemente el manejo contable en la empresa?

Entrevista Contador, auxiliar contable.

Observación Personal

¿Cada que tiempo considera necesario que se debe capacitar al personal del área contable en una empresa?

Encuesta Contadores Externos.

Funciones ¿Cree Ud. que las funciones asignadas al personal de su empresa están debidamente estructuradas acorde a su área?

Entrevista Gerente

Observación Dpto. contable

¿Cree Ud. que es fundamental la asignación de funciones y procedimientos al personal de la empresa, para que realicen sus actividades eficientemente?

Encuesta Contadores Externos.

Normas NIC – NIIF ¿Cuál debe ser el grado de cumplimiento de las normas contables y tributarias en la empresa?

Entrevista Gerente, contador

Encuesta Contadores Exter.

Observación Registro contable.

Procedimientos Políticas contables

¿Cuenta su empresa con un manual de procedimientos y políticas contables financieras?

Entrevista Gerente

Observación Archivos

¿En qué nivel situaría Ud. la implementación de un manual de procedimientos contable en una empresa?

Encuesta Contadores Externos.

Registros Plan de cuentas

¿El plan de cuentas satisface las necesidades de la empresa?

Observación Plan Ctas.

Entrevista Contador, Auxiliar contable.

¿Qué se debe tomar en cuenta para el correcto diseño de un plan de cuentas?

Encuesta Contadores Externos.

5

DIMENSIONES INDICADORES ITEMS TÉCNICAS UND. INV.

Libros contables

¿Los registros contienen la suficiente información y detalla, según las necesidades de la empresa?

Entrevista Contador, auxiliar contable.

Observación Registro contable.

¿Cree Ud. que el registro oportuno y exacto de las transacciones comerciales permitirá maximizar el rendimiento económico de la empresa?

Encuesta Contadores Externos.

Información contable

Balances ¿Cree Ud. que una restructuración en los procedimientos de control interno repercutirá en una presentación oportuna de informes financieros?

Entrevista Gerente

Observación Archivos de la empresa

Encuesta Contadores Externos.

Control interno Proceso contable

¿El control interno a los procesos contables que generan balances es el adecuado?

Entrevista Contador, Auxiliar contable.

Observación Dpto. Contable.

¿Cree Ud. que al realizar un control interno a los procesos contables generarían balances adecuados?

Encuesta Contadores Externos.

6

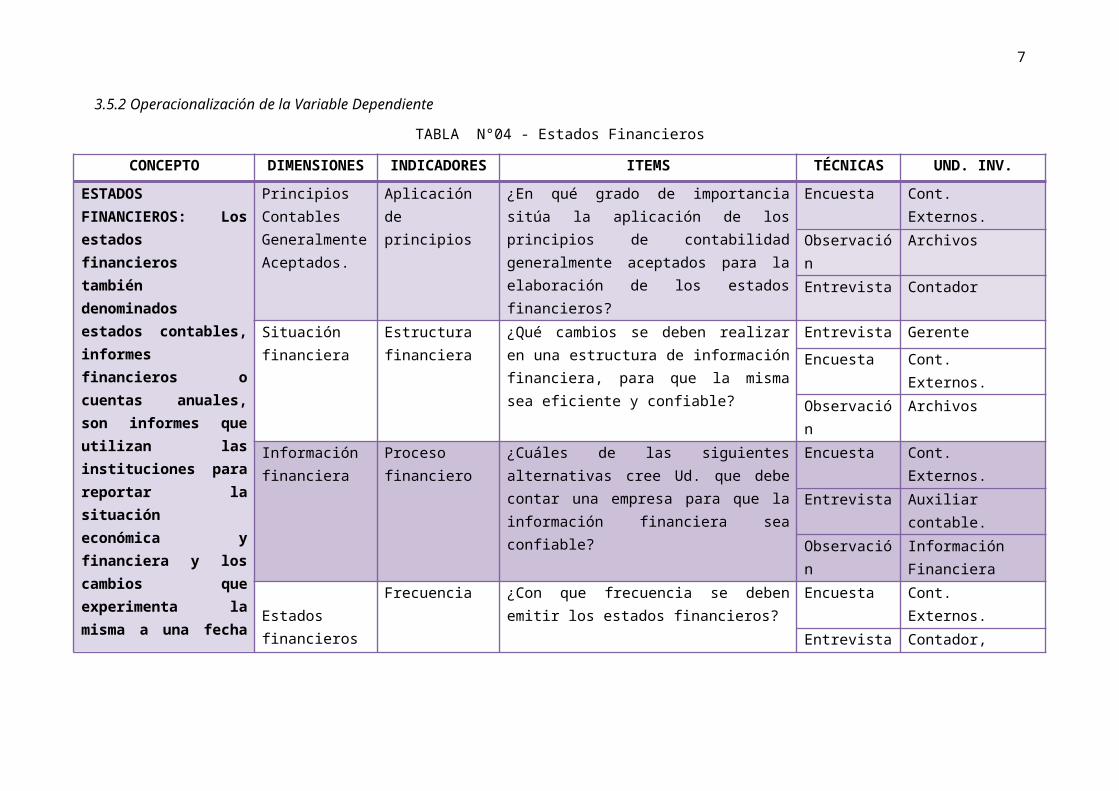

3.5.2 Operacionalización de la Variable Dependiente

TABLA N°04 - Estados Financieros

CONCEPTO DIMENSIONES INDICADORES ITEMS TÉCNICAS UND. INV.

ESTADOS FINANCIEROS: Los estados financieros también denominados estados contables, informes financieros o cuentas anuales, son informes que utilizan las instituciones para reportar la situación económica y financiera y los cambios que experimenta la misma a una fecha o periodo determinado.

Principios Contables Generalmente Aceptados.

Aplicación de principios

¿En qué grado de importancia sitúa la aplicación de los principios de contabilidad generalmente aceptados para la elaboración de los estados financieros?

Encuesta Cont. Externos.

Observación Archivos

Entrevista Contador

Situación financiera

Estructura financiera

¿Qué cambios se deben realizar en una estructura de información financiera, para que la misma sea eficiente y confiable?

Entrevista Gerente

Encuesta Cont. Externos.

Observación Archivos

Información financiera

Proceso financiero

¿Cuáles de las siguientes alternativas cree Ud. que debe contar una empresa para que la información financiera sea confiable?

Encuesta Cont. Externos.

Entrevista Auxiliar contable.

Observación Información Financiera

Estados financieros

Frecuencia ¿Con que frecuencia se deben emitir los estados financieros?

Encuesta Cont. Externos.

Entrevista Contador, Gerente.

Observación Estados financieros

Características ¿Cuáles son las principales características deben poseer los estados financieros?

Encuesta Cont. Externos.

Entrevista Contador, Gerente, auxiliar contable.

Observación Est. Financiero

Toma de decisiones

Gestión administrativa

¿La información financiera satisface las necesidades de la gerencia y ayuda a tomar decisiones de una manera eficiente?

Encuesta Contadores Externos.

7

3.6. Recolección de la Información

El plan de recolección de información contempla metodologías requeridas por

los objetivos e hipótesis de investigación para la captura de información

primaria y secundaria.

Para la presente investigación se recolectó información primaria de la empresa

“CONELCIV S.A.” de la Ciudad de El Guabo, dedicada a actividades de

arquitectura, cuya constitución es legal.

Fueron 3 empleados a los que se les aplicó la técnica de la entrevista y de la

misma manera se aplicó la técnica de la encuesta estructurada, mediante el

instrumento cuestionario a 124 socios activos del Colegio de Contadores de “El

Oro”.

3.7. Procesamiento Y Análisis

1. Se hizo la limpieza de la información.

2. Se procedió a la codificación de las respuestas.

3. Se tabulo, en donde se relacionan las diferentes propuestas.

4. Se presentó gráficamente las tabulaciones.

5. Se analizó los resultados y se interpretaron, teniendo en cuenta el Marco

Teórico.

6. Se aplicó un modelo estadístico para la comprobación matemática de la

Hipótesis.

7. Con el análisis, la interpretación de resultados y la aplicación estadística, se

verificaron las hipótesis.

8. Se obtuvo las conclusiones y las recomendaciones

9. A partir de las conclusiones y en especial de las recomendaciones, se

elaboró la propuesta de solución al problema investigado.

8

9

CAPÍTULO IV

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

4.1. Resultados de la guía de observación:

Con base a la observación efectuada en las instalaciones de la empresa

CONELCIV S.A., específicamente en el departamento financiero, donde

observe el manejo de la información contable, la aplicación de normas y

procedimientos contables por parte del personal, tomando en cuenta los

parámetros dados a continuación pude verificar lo siguiente:

Capacitación del personal: Se apreció que el personal contable recibe

solo las capacitaciones que son brindadas por las entidades públicas

como son el Servicio de Rentas Internas, La Superintendencia de

compañías, Instituto Ecuatoriano de Seguridad Social y/o otros, ya que

los mismos manifestaron que si reciben los permisos necesarios para

asistir a esos cursos, pero en cuanto a cursos particulares otorgados por

la empresa no han recibido ninguno hasta la presente fecha dado a que

no se observó ningún rubro por pago de capacitaciones al personal en el

Balance General.

Funciones: El personal realiza sus funciones de manera empírica, y

cumpliendo las órdenes dadas por el gerente y contador de la empresa

de forma verbal ya que no cuentan con ningún reglamento o manual de

funciones.

NIC, NIIF: Existe poco conocimiento acerca de las normas contables por

parte del personal del departamento financiero, esto se debe a la poca

capacitación que recibe su personal, por lo que es casi nula su

aplicación, lo que ocasiona que la información no cumpla con los

parámetros establecidos en estas normas, por consiguiente la

información presentada es errónea lo que no permite tomar las

decisiones correctas a la parte administrativa de la empresa.

Políticas contables: La empresa no cuenta con estatutos o políticas

contenidas en un manual, solo con reglas generales para el personal de

10

la compañía dadas en forma verbal por parte del gerente y contador de

la empresa.

Plan de cuentas: Las falencias en el sistema contable de la empresa

puede ser en gran medida por su catálogo de cuentas, ya que el mismo

luego de revisado su estructura, se pudo determinar que es un catálogo

incompleto, debido a la ausencia de cuentas necesarias en vista de las

actividades de la organización y por ende los asientos contables

presentan asignación errada, estos inconvenientes encontrados son los

que se solucionarán con la propuesta.

Libros contables: Los libros contables no llevan un correcto registro de

las principales operaciones económicas de la empresa, pues

desconocen los pasos a seguir para realizar un eficiente proceso

contable.

Balances: Entre los balances de la empresa se pudo notar que no

presenta detalladamente la situación económica y no se puede tomar las

decisiones correctas, por lo que la evaluación al sistema contable y la

elaboración del manual de procedimientos contable- financiero permitirá

optimizar los recursos, lo que ayudara al mejoramiento de la entidad.

Proceso contable: El proceso contable carece de efectividad, esto es

debido a que no cuenta con un manual de procedimientos contables que

agilite y facilite las actividades, la solo disponibilidad de un sistema

contable no garantiza la eficiencia de los reportes contables, se requiere

de todas las herramientas contables, y es lo que se solucionará con la

propuesta.

Aplicación de principios: No se aplican correctamente los principios de

contabilidad, ni las normas contables conforme lo dictamina las NIC, por

lo que es necesario una restructuración en el proceso contable.

Estructura financiera: Se pudo notar que la falta de organización no

permite que la situación financiera sea eficiente y contable, ya que no se

basan en procedimientos a seguir para un alto grado de efectividad.

Proceso financiero: La información financiera con que cuenta la empresa

no es confiable, por el poco conocimiento del personal de las normas

contables para su elaboración, por lo que la información reflejada en los

estados financieros es poco creíble.

11

Gestión administrativa: La Gestión administrativa tiene muchos

problemas a la hora de tomar decisiones pues no cuenta con balances

que le proporcionen información real y confiable de la situación

económica de la empresa.

12

1.2. Resultados de las entrevistas realizadas al Gerente y personal

financiero de la empresa Conelciv S.A.

1.2.1. Resultados de la entrevista al gerente.

1. ¿Cree Ud. que las funciones asignadas al personal de su empresa

están debidamente estructuradas acorde a su área?

Respuesta: “Creo que es necesaria una revisión y restructuración

adecuada de las funciones de cada miembro de la empresa, ya que de

esta manera el personal podrá cumplir su trabajo en un tiempo óptimo y

de una manera eficiente”.

2. ¿Cuál es el grado de cumplimiento de las normas contables y

tributarias en su empresa?

Respuesta: “Pienso que el cumplimiento de las normas contables y

tributarias por parte del personal de mi empresa lo sitúo en un grado

medio, ya que al momento no se ha tenido problemas con la

administración tributaria, pero si inconvenientes con la presentación de

los estados financieros, ya que no me proporcionan información

comprensible, y exacta de la situación financiera de mi empresa”.

3. ¿Cuenta su empresa con un manual de procedimientos y políticas

contables financieras?

Respuesta: “Al momento no contamos con ningún manual de políticas y

procedimientos contables, pero si estamos pensando en su posible

implementación, ya que servirá como una herramienta de apoyo para el

personal contable y financiero de la empresa”.

13

4. ¿Cree Ud. que una restructuración en los procedimientos de

control interno repercutirá en una presentación oportuna de

informes financieros?

Respuesta: “Si, ya que con la restructuración de los procedimientos de

control interno en los procesos contables permitirán a la empresa

CONELCIV S.A., un cumplimiento eficaz con los organismos de control,

además de poder proporcionar información confiable para la correcta

toma de decisiones”.

5. ¿Qué cambios piensa Ud. que se deben realizar en una estructura

de información financiera, para que la misma sea eficiente y

confiable?

Respuesta: “Pienso que la restructuración en el proceso contable de la

empresa, permitirá una mejor organización financiera y mayor

disponibilidad de recursos, mediante la implementación de políticas y

procedimientos”.

6. ¿Con que frecuencia se deben emitir los estados financieros?

Respuesta: “Para mi es fundamenta la presentación oportuna de los

estados financieros, ya que los mismos me permiten conocer la real

situación de la empresa y poder tomar las correcciones necesarias en

beneficio de la entidad, por lo que deben ser emitidos trimestralmente

para mi criterio”.

7. ¿Cuáles son las principales características deben poseer los

estados financieros?

Respuesta: “Deben brindar información confiable, relevante,

comprensible y oportuna para la correcta toma de decisiones”.

14

8. ¿La información financiera satisface las necesidades de la gerencia

y ayuda a tomar decisiones de una manera eficiente?

Respuesta: “Eso sería lo ideal, siempre y cuando los mismos sean

elaborados de una manera correcta cumpliendo las normas contables, lo

que al momento no podría decir que los estados financieros me brindan

la información necesaria para poder tomar las decisiones a tiempo”.

15

1.2.2. Resultados de la entrevista al contador

1. ¿Cuál es el grado de cumplimiento de las normas contables y

tributarias en la empresa?

Respuesta: “Se cumple en un 80%, ya que no se esta al día en los

registros contables, debido a la falta de un proceso contable bien

estructurado”.

2. ¿El plan de cuentas satisface las necesidades de la empresa?

Respuesta: “El plan de cuentas está incompleto, ya que no contiene

todas las cuentas que se necesitan y puedan necesitarse en vista de las

actividades de la organización, pero en estos momentos se está

restructurando y adecuando”.

3. ¿Los registros contienen la suficiente información y detalla, según

las necesidades de la empresa?

Respuesta: “Debido a la ausencia de cuentas necesarias que vayan

acorde a la actividad de la empresa, los registros no contienen la

suficiente información, pero una vez modificado el catálogo de las

cuentas contables, los mismos proporcionaran información confiable”.

4. ¿El control interno a los procesos contables que generan balances

es el adecuado?

Respuesta: “No, necesitan ser rediseñados para que de esta manera

ofrezcan control, compatibilidad, flexibilidad y e información oportuna de

la actividad económica de la entidad, tanto para la gerencia como para el

departamento financiero”.

16

5. ¿En qué grado de importancia sitúa la aplicación de los principios

de contabilidad generalmente aceptados para la elaboración de los

estados financieros?

Respuesta: “Es de suma importancia la aplicación de los principios

contables y normas contables para elaborar los estados financieros, ya

que de esta manera los mismos proporcionarían la información

necesaria que necesita la gerencia para la toma de decisiones”.

6. ¿Con que frecuencia se deben emitir los estados financieros?

Respuesta: “Yo pienso que debe ser emitido semestralmente”.

7. ¿Cuáles son las principales características que deben poseer los

estados financieros?

Respuesta: “Debe ser comprensible, consistente, relevante, confiable y

comparable, de esta manera permitirá presentar razonablemente los

resultados de las operaciones y la situación financiera de la empresa”.

17

1.2.3. Resultados de la entrevista al auxiliar de contabilidad

1. ¿Se encuentra capacitado para realizar eficientemente el manejo

contable en la empresa?

Respuesta: “No me siento capacitada al 100%, creo que la empresa

debe brindar al personal cursos de actualización de conocimientos, tanto

en la implementación de las NIIF, como en las reformas tributarias que

pasan cambiando contantemente por la Administración Tributaria”.

2. ¿Cuál es el grado de cumplimiento de las normas contables y

tributarias en la empresa?

Respuesta: “Yo diría que se cumplen en un 60%”.

3. ¿El plan de cuentas satisface las necesidades de la empresa?

Respuesta: “No satisface las necesidades de la empresa, porque el

plan de cuentas está incompleto, ya que no se cuenta con las cuentas

auxiliares necesarias para registrar correctamente las transacciones

económicas en la empresa”.

4. ¿Los registros contienen la suficiente información y detalla, según

las necesidades de la empresa?

Respuesta: “Al estar el plan de cuentas incompleto, por ende los

registros no contienen la suficiente información y detalle según las

necesidades de la empresa”.

5. ¿El control interno a los procesos contables que generan balances

es el adecuado?

Respuesta: “No se aplica correctamente el control interno, es por eso

que los informes o estados financieros en algunas ocasiones no han

18

presentado la situación económica real de la empresa, por lo que se

cree muy necesaria la implantación de un Manual de políticas y

procedimientos contables financiero que servirá como una guía para

realizar de una mejor manera las actividades contables de la

organización”

6. ¿Que debe contar una empresa para que la información financiera

sea confiable?

Respuesta: “Para que la información financiera sea confiable debe

contar con políticas y procedimientos claros y precisos que permitan

coordinar de una manera eficiente las actividades contables dentro de la

empresa”.

7. ¿Cuáles son las principales características deben poseer los

estados financieros?

Respuesta: “Brindar información relevante y reflejar la esencia

económica de las transacciones que se dan en la empresa”.

19

1.3. Resultados de la guía de encuesta a una muestra de

profesionales pertenecientes al colegio de contadores de el oro.

Pregunta # 1

1. ¿Cada que tiempo considera necesario que se debe capacitar al

personal del área contable en una empresa?

TABLA N°5 - Periodo de capacitación del personal

Alternativas F %

Trimestral 35 36,84%

Semestral 29 30,53%

Anual 11 11,58%

Otros 20 21,05%

TOTAL 95 100,00%

Fuente: Encuesta a una muestra de profesionales del Colegio Contadores de El Oro.

Elaborado por: La autora

GRÁFICO N°5 – Periodo de capacitación del personal

37%

31%

12%

21%Trimestral Semestral Annual Otros

Fuente: Tabla N°5

Elaborado por: La autora

Análisis: Una gran parte de los profesionales encuestados representada en un

36,84% coincidieron que las capacitaciones deben de ser trimestralmente, un

30,53% semestralmente, 11,58% de los encuestados manifestaron que

deberían ser anualmente y un 21,05 otros.

Interpretación: Todos los profesionales del área contable necesitan

capacitaciones, muy aparte del tiempo en que debería recibirlas, todo son

20

consientes que estas deberían darse para actualizar sus conocimientos y tener

un mejor desempeño en su trabajo.

Pregunta # 2

2. ¿Cree Ud. que es fundamental la asignación de funciones y

procedimientos al personal de la empresa, para que realicen sus

actividades eficientemente?

TABLA N°6 - Asignación de funciones al personal de la empresa

Alternativas F %

Si 66 69,47%

No 20 21,05%

No contesta 9 9,47%

TOTAL 95 100,00%

Fuente: Encuesta a una muestra de profesionales del Colegio Contadores de El Oro.

Elaborado por: La autora

GRÁFICO N°6 - Asignación de funciones al personal de la empresa

69%

21%

9%

Si No No contesta

Fuente: Tabla N°6

Elaborado por: La autora

Análisis: El 69,47% de los contadores encuestados coincidieron en que es

fundamental la asignación de funciones y procedimientos al personal de la

empresa; el 21,06% cree que no es fundamental, y el 9,47% de los

encuestados se abstuvieron de contestar esta pregunta.

Interpretación: Pienso que es fundamental que el personal de una empresa

especialmente el del área contable cuente con funciones y procedimientos

asignados, ya que los mismos le permitirán realizar sus actividades de una

21

manera eficaz y eficiente lo que aportará en la optimización de recursos para

una empresa.

22

Pregunta # 3

3. ¿Cuál debe ser el grado de cumplimiento de las normas contables y

tributarias en la empresa?

TABLA N°7 - Grado de cumplimiento de las normas contables

Alternativas F %

Alto 79 83,16%

Medio 16 16,84%

Bajo 0 0,00%

TOTAL 95 100,00%

Fuente: Encuesta a una muestra de profesionales del Colegio Contadores de El Oro.

Elaborado por: La autora

GRÁFICO N°7 - Grado de cumplimiento de las normas contables

83%

17%Alto Medio Bajo

Fuente: Tabla N°7

Elaborado por: La autora

Análisis: El 83,16% de los contadores encuestados señalaron que el grado de

cumplimiento de las normas contables y tributarias en una empresa debe ser

alto, y un 16,84% dictaminaron que el grado de cumplimiento de estas normas

debe ser medio.

Interpretación: La mayoría de los profesionales afirman que el cumplimiento

de las normas contables y tributarias tiene un grado alto debido que de esta

manera se evitará problemas con el Servicio de Rentas internas por la

incorrecta aplicación de las normas tributarias y los estados financieros

presentaran uniformidad, claridad; siendo elaborados conforme lo dictamina las

normas internacionales de contabilidad.

Pregunta # 4

23

4. ¿En qué nivel situaría Ud. la implementación de un manual de

procedimientos contable en una empresa?

TABLA N°8 - Nivel de implementación de un manual de procedimientos contable

Alternativas F %

Alto 95 100,00%

Medio 0 0,00%

Bajo 0 0,00%

TOTAL 95 100,00%

Fuente: Encuesta a una muestra de profesionales del Colegio Contadores de El Oro.

Elaborado por: La autora

GRÁFICO N°8 - Nivel de implementación de un manual de procedimientos contable

100%

Alto Medio Bajo

Fuente: Tabla N°8

Elaborado por: La autora

Análisis: Cabe señalar que todos los profesionales en contabilidad

encuestados están de acuerdo en que se debe situar en grado muy alto la

implementación de un manual de procedimientos contable para una empresa.

Interpretación: Podemos notar que la implementación de un manual de

procedimientos contables en una empresa tiene un alto grado de relevancia;

porque con el mismo se busca realizar las actividades contables de una

manera ordenada, simplificando la dualidad de funciones y obtener estados

financieros que proporcionen una información real y oportuna para la acertada

toma de decisiones por parte de los administradores de la empresa.

Pregunta # 5

24

5. ¿Qué se debe tomar en cuenta para el correcto diseño de un plan de

cuentas?

TABLA N°9 - Alternativas para el correcto diseño del plan de cuentas

Alternativas F %

Necesidades de la empresa 21 22,11%

Ser modificable para futuro 9 9,47%

Cumplir los requisitos legales de

acuerdo a las NIC, NIIF. 17 17,89%

Todas las anteriores 48 50,53%

TOTAL 95 100,00%

Fuente: Encuesta a una muestra de profesionales del Colegio Contadores de El Oro.

Elaborado por: La autora

GRÁFICO N°9 - Alternativas para el correcto diseño del plan de cuentas

22%

9%18%

51%

Necesidades de la empresaSer modificable para futuroCumplir los requisitos legales de acuerdoTodas las anteriores

Fuente: Tabla N°9

Elaborado por: La autora

Análisis: Para el 50,53% de encuestados, para diseñar un plan de cuentas de

una manera eficiente se debe tomar en cuenta todas las alternativas citadas en

el cuadro anterior como son primeramente elaborarlo según las necesidades de

la empresa, ser modificable a futuro y cumplir con los requisitos legales, el

22,11% manifestó que se debe tomar en consideración las necesidades de la

empresa para la elaboración de un plan de cuentas, por otro lado el 17,89%

argumento que debe cumplir con los requisitos legales y con un mínimo

porcentaje del 9,47% señalaron que debe ser modificable a futuro, es decir que

debe permitir el ingreso de nuevas cuentas conforme lo requiera la empresa.

25

Interpretación: Son fundamentales todas las alternativas dadas en la encuesta

dado a que un plan de cuentas bien diseñado y cumpliendo con las exigencias

de las necesidades, modificaciones a futuro y la obediencia de los requisitos

legales de acuerdo a las normas, este tendrá un correcto diseño el mismo que

permitirá alcanzar la confiabilidad dentro de los estados financieros para la

toma de decisiones.

26

Pregunta # 6

6. ¿Cree Ud. que el registro oportuno y exacto de las transacciones

comerciales permitirá maximizar el rendimiento económico de la

empresa?

TABLA N°10 - Registro oportuno de las transacciones comerciales

Alternativas F %

Si 95 100,00%

No 0 0,00%

No contesta 0 0,00%

TOTAL 95 100,00%

Fuente: Encuesta a una muestra de profesionales del Colegio Contadores de El Oro.

Elaborado por: La autora

GRÁFICO N°10 - Registro oportuno de las transacciones comerciales

100%

Alto Medio Bajo

Fuente: Tabla N°10

Elaborado por: La autora

Análisis: Cabe señalar que todos los profesionales en contabilidad

encuestados están de acuerdo en que el registro oportuno y exacto de las

transacciones comerciales permitirá maximizar el rendimiento económico de la

empresa.

Interpretación: El registro de las transacciones comerciales debe de ser

exacto y oportuno ya que dicha información es la que los contadores

manejarán para la toma de decisiones que maximicen el rendimiento

económico de las empresas que tienen a cargo.

27

Pregunta # 7

7. ¿Cree Ud. que una restructuración en los procedimientos de control

interno repercutirá en una presentación oportuna de informes

financieros?

TABLA N°11 – Restructuración de los procedimientos de control interno

Alternativas F %

Si 95 100,00%

No 0 0,00%

No contesta 0 0,00%

TOTAL 95 100,00%

Fuente: Encuesta a una muestra de profesionales del Colegio Contadores de El Oro.

Elaborado por: La autora

GRÁFICO N°11 - Restructuración de los procedimientos de control interno

100%

Si No No contesta

Fuente: Tabla N°11

Elaborado por: La autora

Análisis: Cabe señalar que todos los profesionales en contabilidad

encuestados están de acuerdo en que una restructuración en los

procedimientos de control interno repercutirá en una presentación oportuna de

los informes financieros.

Interpretación: La necesidad de una restructuración en los procedimientos de

control interno se encuentra reflejada en la obtención de reportes confiables y

oportunos elaborados por profesionales en el área contable.

28

Pregunta # 8

8. ¿Cree Ud. que al realizar un control interno a los procesos contables

generarían balances adecuados?

TABLA N°12 – Los controles contables generan balances adecuados

Alternativas F %

Si 68 71,58%

No 20 21,05%

No contesta 9 9,47%

TOTAL 95 100,00%

Fuente: Encuesta a una muestra de profesionales del Colegio Contadores de El Oro.

Elaborado por: La autora

GRÁFICO N°12 - Los controles contables generan balances adecuados

70%

21%

9%

Si No No contesta

Fuente: Tabla N°12

Elaborado por: La autora

Análisis: El 71,58% de los profesionales en contabilidad encuestados

coinciden en señalar que el realizar un control interno a los procesos contables

generaría balances confiables, adecuados y oportunos, con un pequeño

porcentaje del 21,05% no está de acuerdo y para finiquitar el 9,47% no

contestaron la pregunta.

Interpretación: Con un control interno a los procesos contables de manera

coherente a las necesidades del negocio protege y resguarda los datos

contables, así como también llevar la eficiencia, productividad y custodia en las

operaciones para estimular la adhesión a las exigencias ordenadas por la

gerencia, por lo que esto ayudaría a un 100% en los resultados financieros y

por ende en la toma de decisiones.

29

Pregunta # 9

9. ¿En qué grado de importancia sitúa la aplicación de los principios de

contabilidad generalmente aceptados para la elaboración de los

estados financieros?

TABLA N°13 - Importancia de los principios de contabilidad

Alternativas F %

Alto 95 100,00%

Medio 0 0,00%

Bajo 0 0,00%

TOTAL 95 100,00%

Fuente: Encuesta a una muestra de profesionales del Colegio Contadores de El Oro.

Elaborado por: La autora

GRÁFICO N°13 - Importancia de los principios de contabilidad

100%

Alto Medio Bajo

Fuente: Tabla N°13

Elaborado por: La autora

Análisis: Cabe señalar que todos los profesionales en contabilidad

encuestados están de acuerdo en que se debe situar en grado muy alto la

aplicación de los principios de contabilidad generalmente aceptados para la

elaboración de los estados financieros.

Interpretación: Son los principios de contabilidad generalmente aceptados los

que regulan la presentación y manejo de la contabilidad, los mismos que tienen

como objeto de que los estados financieros puedan ser entendidos por

terceros, y para esto es necesario que sean preparados con sujeción a un

cuerpo de reglas o convenciones previamente conocidas y de aceptación

general, por lo que todo profesional es consiente en la aplicación de dicho

principios.

Pregunta # 10

30

10. ¿Qué cambios se deben realizar en una estructura de información

financiera, para que la misma sea eficiente y confiable?

TABLA N°14 - Cambios en la estructura financiera

Alternativas F %

Adecuada estructura organizativa 16 16,84%

Sistema de control interno 20 21,05%

Implementación de políticas y normas de

control

59 62,11%

Otros. Especifique

TOTAL 95 100,00%

Fuente: Encuesta a una muestra de profesionales del Colegio Contadores de El Oro.

Elaborado por: La autora

GRÁFICO N°14 - Cambios en la estructura financiera

17%

21%62%

Adecuada estructura organizativaSistema de control internoImplementacion de politicas y normas de controlOtros

Fuente: Tabla N°14

Elaborado por: La autora

Análisis: el 62,11% señaló que se deben implementar políticas y normas de

control y la aplicación de las mismas, el 21,05% manifestaron que se debe

diseñar un sistema de control interno y un menor número de encuestados

indicaron que se debe adecuar la estructura organizativa de la empresa.

Interpretación: Sobre los cambios que se deben realizar en una estructura de

información financiera para que la misma sea eficiente y confiable, aquellos

cambios deberían ayudar a que los estados financieros reflejaran la situación

económica real de la empresa por lo que es importante tomar en cuenta estos

cambios los mismos que ayudaran al crecimiento y desarrollo de una

organización.

31

Pregunta # 11

11. ¿Cuáles de las siguientes alternativas cree Ud. que debe contar una

empresa para que la información financiera sea confiable?

TABLA N°15 - Alternativas para que la información financiera sea confiable

Alternativas F %

Documentos soporte 22 23,16%

Procedimientos y políticas contables 56 58,95%

Conocimiento de las transacciones

comerciales

17 17,89%

TOTAL 95 100,00%

Fuente: Encuesta a una muestra de profesionales del Colegio Contadores de El Oro.

Elaborado por: La autora

GRÁFICO N°15 - Alternativas para que la información financiera sea confiable

23%

59%

18%

Documentos soporteProcedimientos y politicas contablesConocimiento de las transacciones comerciales

Fuente: Tabla N°15

Elaborado por: La autora

Análisis: Más de la mitad de profesionales encuestados, el 58,95% creen que

una empresa debe contar con políticas y procedimientos contables para que la

información financiera sea confiable, el 23,16% coinciden en los documentos

de soporte y el 17,89% señaló que el conocimiento de las transacciones

comerciales por parte del personal es fundamental para que la información

financiera sea confiable y real.

Interpretación: En su gran mayoría, los encuetados coincidieron en que

deberían de ser los procedimientos y las políticas contables la mejor alternativa

con la que debe de contar una empresa ya que los mismos son de vital

importancia para laborar correctamente con orden en las actividades diarias.

32

Pregunta # 12

12. ¿Con que frecuencia se deben emitir los estados financieros?

TABLA N°16 – Frecuencia de emisión de los Estados financieros

Alternativas F %

Anualmente 12 12,63%

Semestralmente 47 49,47%

Trimestralmente 25 26,32%

Mensualmente 11 11,58%

TOTAL 95 100,00%

Fuente: Encuesta a una muestra de profesionales del Colegio Contadores de El Oro.

Elaborado por: La autora

GRÁFICO N°16 - Frecuencia de emisión de los Estados financieros

13%

49%

26%

12%

Anualmente SemestralmenteTrimestralmente Mensualmente

Fuente: Tabla N°16

Elaborado por: La autora

Análisis: Según los datos de la encuesta, el 49,47% de profesionales en el

área de contabilidad coinciden en que se deben emitir los estados financieros

semestralmente, el 26,32% creen que se lo debe realizar trimestralmente, el

12,63% manifestó que anualmente y un pequeño porcentaje del 11,58%

menciono que mensualmente.

Interpretación: La necesidad e importancia que tiene los Gerentes, contadores

y personas responsables de la situación económica de una empresa tiene en

consideración que los estados financieros deben ser emitidos semestralmente,

de esta manera podrán tomar decisiones a tiempo para una prosperidad o

estabilidad económica empresarial y he aquí la relevancia de los estados

financieros.

33

Pregunta # 13

13. ¿Cuáles son las principales características que deben poseer los

estados financieros?

TABLA N°17 - Características de los estados financieros

Alternativas F %

Ser comprensivo 0 0,00%

Consistencia 0 0,00%

Relevancia 0 0,00%

Confiabilidad 0 0,00%

Comparabilidad 0 0,00%

Todas las anteriores 95 100,00%

TOTAL 95 100,00%

Fuente: Encuesta a una muestra de profesionales del Colegio Contadores de El Oro.

Elaborado por: La autora

GRÁFICO N°17 - Características de los estados financieros

100%

Ser comprensivo Consistencia RelevanciaConfiabilidad Comparabilidad Todas las anteriores

Fuente: Tabla N°17

Elaborado por: La autora

Análisis: El 100% de los profesionales encuestados coinciden en que los

estados financieros deben poseer todas las características mencionadas

anteriormente.

Interpretación: Son todas nombras características con las que deben de

contar los estados financieros, con el fin de que primordial de que losa mismos

puedan brindar información adecuada a los diferentes usuarios.

34

Pregunta # 14

14. ¿La información financiera satisface las necesidades de la gerencia

y ayuda a tomar decisiones de una manera eficiente?

TABLA N°18 - Satisfacción de la información financiera

Alternativas F %

Si 65 68,42%

No 30 31,58%

TOTAL 95 100,00%

Fuente: Encuesta a una muestra de profesionales del Colegio Contadores de El Oro.

Elaborado por: La autora

GRÁFICO N°18 - Satisfacción de la información financiera

68%

32%

SI NO

Fuente: Tabla N°18

Elaborado por: La autora

Análisis: La gran mayoría de los encuestados, el 68,42% señalaron que la

información financiera satisface las necesidades de la gerencia y ayuda a

tomar decisiones de una manera eficiente, por otro lado el 31,58% no cree que

la información financiera satisfaga las necesidades de la gerencia.

Interpretación: El objetivo principal de toda información financiera es

satisfacer las necesidades de la gerencia para la ayuda de la toma decisiones,

para beneficio y crecimiento de la empresa, por lo cual esta debe de ser

verdadera, confiable y para esto; esta información debe ser desarrollada dentro

de un ambiente de control, tomando en cuenta las políticas y normas contables.

35

1.4. Verificación de la Hipótesis

Comprobación de las hipótesis

Hipótesis Afirmación o negación de la

hipótesis

Hipótesis

El sistema contable ajustado a las

necesidades de la empresa influye

significativamente en la presentación

de los estados financieros de la

empresa “CONELCIV S.A.”

La hipótesis se confirma en base a lo

siguiente:

4.1. Observación:

Proceso contable

Proceso financiero

4.2. Entrevistas al personal de la

empresa

4.2.1. Entrevista al Gerente: Preg. 4 y

8

4.2.3. Entrevista al auxiliar: Preg. 5.

Elaborado por: La autora

36

1.5. Conclusiones y Recomendaciones

1.5.1. Conclusiones

Después de haber analizado y observado los inconvenientes presentados en la

empresa CONELCIV S.A., pude determinar que el problema principal se

origina en el departamento de contabilidad, específicamente en el sistema

contable de la empresa.

El sistema contable de la empresa CONELCIV S.A. presenta

deficiencias, y es en gran medida por su catálogo de cuentas; porque

revisando su estructura se pudo observar un catálogo incompleto; por

ende los asientos contables presentan asignación errada, lo que no le

permite manejarse eficientemente en todas sus áreas y esto se refleja

en la calidad de la información y presentación de los Estados

Financieros de la empresa.

Los Estados Financieros no cumplen con los estándares emitidos por las

normas internacionales de contabilidad y los principios de contabilidad

generalmente aceptados, por lo que no reflejan la real situación

financiera de la empresa, lo que ocasiona que el gerente no pueda

tomar las decisiones correctas

La empresa no dispone de un manual de normas, políticas y

procedimientos para el área contable y financiera lo que perjudica

enormemente a la empresa.

1.5.2. Recomendaciones

Es sumamente importante mejorar el sistema contable, rediseñando un

plan de cuentas que cumpla con las características de homogeneidad,

flexibilidad y sencillez; de tal manera que se adapte a las necesidades

de la empresa, lo que garantiza un correcto proceso contable, para el

cumplimiento de objetivos y la obtención de información relevante,

veraz, confiable y oportuna.

37

La información financiera debe ser realizada en base a las normativas

legales vigentes, para que de esta manera los estados financieros

puedan ser completos, confiables, oportunos, y reflejen la realidad

económica de la empresa para una buena toma de decisiones.

Implementar un manual de procedimientos contable financiero, que

permita mejorar, optimizar el rendimiento y comportamiento del personal

y así puedan desempeñar sus actividades diarias con eficiencia y

eficacia lo que contribuirá a la gerencia a la acertada toma de

decisiones.

TALLER GRUPAL:

Elaborar el cuadro de operacionalidad de las variables de su

HIPÓTESIS, conjuntamente con una propuesta de plan de recolección

y de procesamiento de información.