Contabilidad financiera. Una introducción a conceptos, métodos y usos. Clyde P. Stickney

40

Contabilidad Financiera Una introducción a conceptos, métodos y usos 1 a edición Beatrice Avolio Alecchi Clyde P. Stickney Roman L. Weil Katherine Schipper Jennifer Francis

-

Upload

cengage-learning-editores -

Category

Documents

-

view

2.460 -

download

206

description

El libro de Stickney y otros está más enfocado a la interpretación de la información y su comparación entre las NIIF (Normas Internacionales de Información Financiera) y las GAAP (Principios Contables Generalmente Aceptados) de USA. Los balances de las empresas que cotizan en Bolsa ya están incorporando las NIIF, y por el otro lado, se aplicará para todas las empresas de la America Latina. Permitiendo a los profesionales contables de toda conocer la evolución de las distintas normas contables, las US GAAP y las NIIF, y en qué difieren y en qué coinciden.

Transcript of Contabilidad financiera. Una introducción a conceptos, métodos y usos. Clyde P. Stickney

Contabilidad FinancieraUna introducción a conceptos, métodos y usos

1a edición

Beatrice Avolio AlecchiClyde P. Stickney

Roman L. Weil

Katherine Schipper

Jennifer Francis

Una introducción a conceptos, métodos y usosContabilidad Financiera

Clyde P. StickneyDartmouth College

Roman L. WeilUniversity of Chicago

Katherine SchipperDuke University

Jennifer FrancisDuke University

Beatrice Avolio AlecchiCENTRUM Católica,

Pontificia Universidad Católica del Perú

1a edición

Contabilidad Financiera: Una introducción a conceptos, métodos y usos

Clyde P. Stickney, Roman L. Weil, Katherine Schipper, Jennifer Francis.

Coautora para Latinoamérica Beatrice Avolio Alecchi

Directora General para Sudamérica

Susana de Luque

Coordinadora de Edición y Producción para Sudamérica

Luciana Rabuffetti

Revisor técnico Editor

Lic. Enrique Fernando Zabos

Diseño

Sebastián Escandell

Verónica De Luca

Copyright D.R. 2012 Cengage Learning Argentina, una división

de Cengage Learning Inc.

Cengage Learning™ es una marca registrada usada bajo

permiso. Todos los derechos reservados.

Rojas 2128.

(C1416CPX) Ciudad Autónoma

de Buenos Aires, Argentina.

Tel: 54 (11) 4582-0601

Para mayor información, contáctenos en

www.cengage.com

o vía e-mail a:

Clyde P. Stickney, Roman L. Weil, Katherine Schipper,

Jennifer Francis y Beatrice Avolio Alecchi

Contabilidad Financiera:

Una introducción a conceptos, métodos y usos

1a ed. - Buenos Aires,

Cengage Learning Argentina, 2012.

856 p.; 21,6 x 27,6 cm.

ISBN 978-987-1486-34-2

1. Finanzas. I. Stickney, Clyde. II. Avolio, Beatrice. III. Título.

CDD 332

Fecha de catalogación: 25/10/2011

Queda prohibida la reproducción o transmisión total o parcial del texto de la presente

obra bajo cualesquiera de las formas, electrónica o mecánica, incluyendo fotocopiado,

almacenamiento en algún sistema de recuperación, digitalización, sin el permiso

previo y escrito del editor. Su infracción está penada por las leyes 11.723 y 25.446.

xv

Contenido

PARTE 1 VISIÓN GENERAL DE ESTADOS FINANCIEROS 1

CAPÍTULO 1

Introducción a las Actividades Comerciales y Visión General

de los Estados Financieros y el Proceso de Información 3

A VISIÓN GENERAL DE LAS ACTIVIDADES COMERCIALES 4

1. ESTABLECIMIENTO DE METAS Y ESTRATEGIAS CORPORATIVAS 52. OBTENCIÓN DE FINANCIAMIENTO 53. REALIZACIÓN DE INVERSIONES 64. REALIZACIÓN DE OPERACIONES 7

B ESTADOS FINANCIEROS PRINCIPALES 7

1. CONVENCIONES SOBRE LA INFORMACIÓN FINANCIERA 82. BALANCE GENERAL 103. ESTADO DE GANANCIAS Y PÉRDIDAS 204. ESTADO DE FLUJOS DE EFECTIVO 215. ESTADO DE CAMBIOS EN EL PATRIMONIO NETO 226. CUADROS Y NOTAS A LOS ESTADOS FINANCIEROS 227. RESUMEN: ESTADOS FINANCIEROS PRINCIPALES 23

C PROCESO DE INFORMACIÓN FINANCIERA 24

1. GERENTES Y JUNTAS DIRECTIVAS DE LAS ENTIDADES QUE PREPARAN INFORMACIÓN 25

2. ORGANISMOS QUE ESTABLECEN Y REGULAN LAS NORMAS CONTABLES 253. AUDITORES INDEPENDIENTES 284. USUARIOS DE LOS ESTADOS FINANCIEROS 28

D CONVENCIONES Y CONCEPTOS BÁSICOS DE CONTABILIDAD 28

E MÉTODOS DE CONTABILIDAD PARA LA MEDICIÓN DEL RENDIMIENTO 29

1. CONTABILIZACIÓN POR EL MÉTODO DE LO PERCIBIDO 302. CONTABILIZACIÓN POR EL MÉTODO DE LO DEVENGADO 31

RESUMEN 32

SOLUCIONES A PROBLEMAS DE AUTOEVALUACIÓN 32

CONCEPTOS Y TÉRMINOS CLAVE 35

PREGUNTAS, EJERCICIOS Y PROBLEMAS 35

xvi

CAPÍTULO 2

Aspectos Básicos para la Preparación de los Estados Financieros 49

A INTRODUCCIÓN 49

B SISTEMAS DE CUENTAS 50

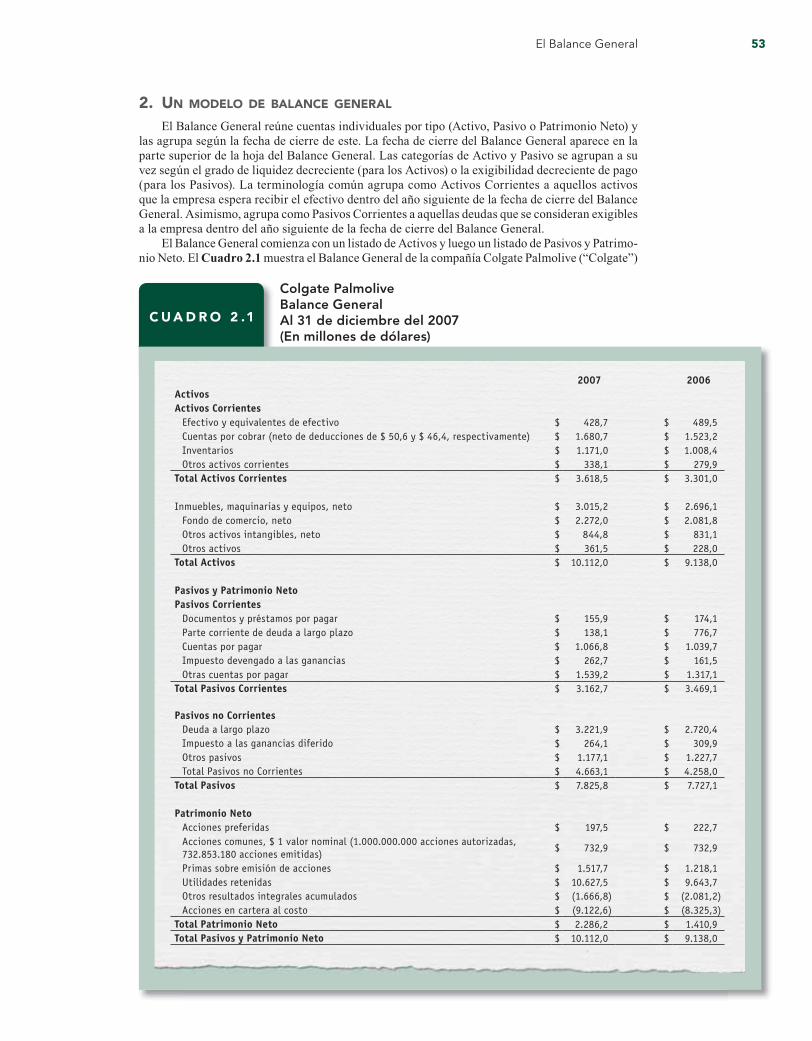

C EL BALANCE GENERAL 50

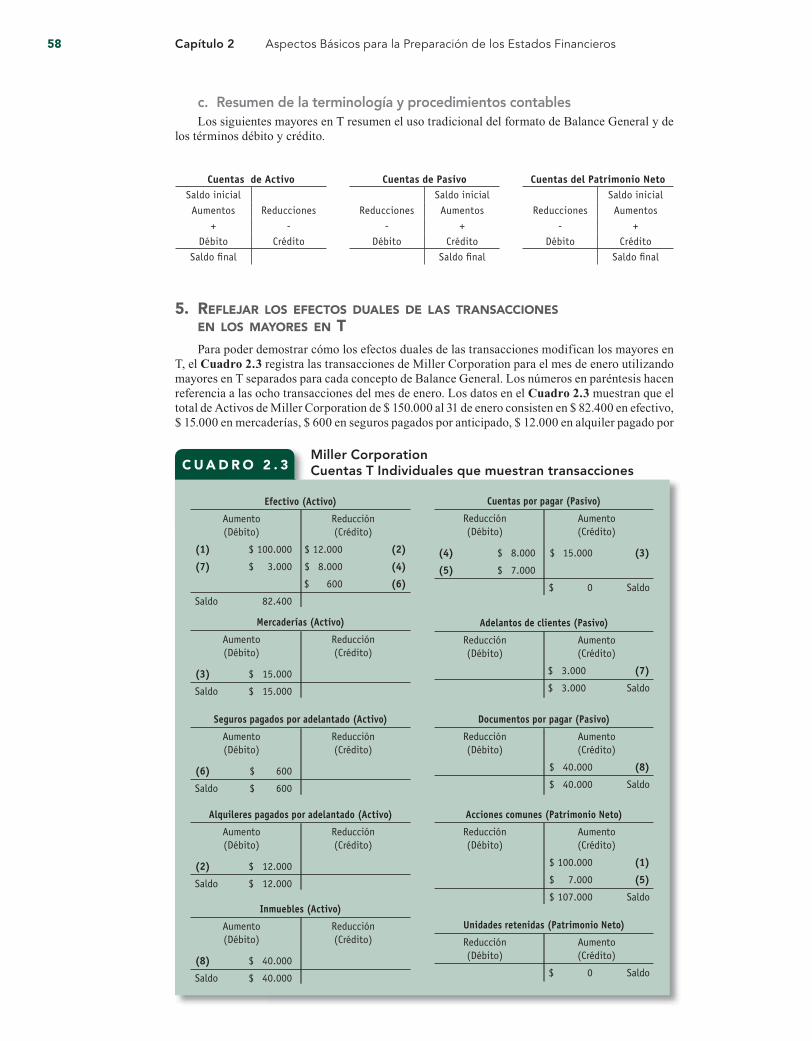

1. ESTRUCTURA 512. UN MODELO DE BALANCE GENERAL 533. LOS EFECTOS DUALES DE LAS TRANSACCIONES 544. MAYORES EN T 565. REFLEJAR LOS EFECTOS DUALES DE LAS TRANSACCIONES EN LOS MAYORES EN T 586. LOS REGISTROS CONTABLES 59

D EL ESTADO DE GANANCIAS Y PÉRDIDAS 63

1. ESTRUCTURA 632. UN MODELO DE ESTADO DE GANANCIAS Y PÉRDIDAS 64

E RELACIÓN ENTRE EL BALANCE GENERAL Y EL ESTADO DE GANANCIAS Y PÉRDIDAS 64

F PROCESOS CONTABLES PARA INGRESOS, GASTOS Y DIVIDENDOS 66

1. PROCESOS CONTABLES 662. EJEMPLO DE LOS EFECTOS DUALES Y DE LOS REGISTROS CONTABLES

PARA LAS TRANSACCIONES DE INGRESOS 673. REGISTROS CONTABLES 69

G PREPARACIÓN DE ESTADOS FINANCIEROS 73

1. PREPARACIÓN DEL ESTADO DE GANANCIAS Y PÉRDIDAS 732. REGISTROS CONTABLES DE CIERRE 733. PREPARACIÓN DEL BALANCE GENERAL 754. PREPARACIÓN DE UN ESTADO DE FLUJOS DE EFECTIVO 75

RESUMEN 77

APÉNDICE 2.1: UTILIZACIÓN DE UNA PLANILLA DE CÁLCULO PARA REGISTRAR LAS TRANSACCIONES DE NEGOCIOS 78

SOLUCIONES A PROBLEMAS DE AUTOEVALUACIÓN 83

CONCEPTOS Y TÉRMINOS CLAVE 89

PREGUNTAS, EJERCICIOS Y PROBLEMAS 89

xvii

PARTE 2 CONCEPTOS Y MÉTODOS CONTABLES 109

CAPÍTULO 3

Estado de Situación Financiera (Balance General) 111

A INTRODUCCIÓN 111

B ESTRUCTURA GENERAL DEL ESTADO DE SITUACIÓN FINANCIERA 112

C LOS ACTIVOS: CONCEPTOS BÁSICOS 114

1. DEFINICIÓN 1142. CLASIFICACIÓN DE LOS ACTIVOS:

LOS ACTIVOS CORRIENTES Y LOS ACTIVOS NO CORRIENTES 1153. ORDENAMIENTO DE LAS PARTIDAS 116

D LOS ACTIVOS CORRIENTES: SUS COMPONENTES 116

1. EFECTIVO Y EQUIVALENTE AL EFECTIVO 1162. OTROS ACTIVOS FINANCIEROS 1173. CUENTAS POR COBRAR COMERCIALES 1174. CUENTAS POR COBRAR A ENTIDADES RELACIONADAS 1185. OTRAS CUENTAS POR COBRAR 1196. INVENTARIOS 1207. PROVISIÓN PARA DESVALORIZACIÓN DE INVENTARIOS 1218. ACTIVOS BIOLÓGICOS 1219. ACTIVOS POR IMPUESTOS A LAS GANANCIAS 12210. GASTOS PAGADOS POR ANTICIPADO 12311. OTROS ACTIVOS 123

E LOS ACTIVOS NO CORRIENTES: SUS COMPONENTES 124

1. PROPIEDADES, PLANTA Y EQUIPOS (LLAMADO TAMBIÉN COMO INMUEBLES, MAQUINARIA Y EQUIPOS) 124

2. DEPRECIACIÓN ACUMULADA 1243. ACTIVOS INTANGIBLES 1254. AMORTIZACIÓN ACUMULADA 1255. OTROS ACTIVOS FINANCIEROS 1266. INVERSIONES CONTABILIZADAS APLICANDO EL MÉTODO DE LA PARTICIPACIÓN 1277. PLUSVALÍA 1278. OTROS ACTIVOS 128

F LOS PASIVOS: CONCEPTOS BÁSICOS 129

G LOS PASIVOS CORRIENTES: SUS COMPONENTES 130

1. OTROS PASIVOS FINANCIEROS 1302. CUENTAS POR PAGAR COMERCIALES 1313. OTRAS CUENTAS POR PAGAR 1314. CUENTAS POR PAGAR A ENTIDADES RELACIONADAS 1315. PROVISIONES 1326. PASIVOS POR IMPUESTOS A LAS GANANCIAS Y PARTICIPACIONES A LOS TRABAJADORES 1327. OTROS PASIVOS 133

xviii

H LOS PASIVOS NO CORRIENTES: SUS COMPONENTES 133

1. OBLIGACIONES FINANCIERAS 1342. CUENTAS POR PAGAR COMERCIALES 1353. OTRAS CUENTAS POR PAGAR A PARTES RELACIONADAS 1354. PASIVOS POR IMPUESTO A LAS GANANCIAS Y PARTICIPACIONES DIFERIDAS 1355. OTRAS CUENTAS POR PAGAR 1356. PROVISIONES 1357. INGRESOS DIFERIDOS 136

I EL PATRIMONIO: CONCEPTOS BÁSICOS Y COMPONENTES 138

1. CAPITAL EMITIDO 1392. PRIMAS DE EMISIÓN 1393. ACCIONES DE INVERSIÓN 1394. ACCIONES PROPIAS EN CARTERA 1405. OTRAS RESERVAS DE CAPITAL 1406. RESULTADOS ACUMULADOS 1407. OTRAS RESERVAS DEL PATRIMONIO 141

J VALUACIONES INCLUIDAS EN EL BALANCE GENERAL 142

1. VALUACIÓN AL COSTO 1422. ALGUNOS CASOS DE VALUACIONES 1423. COSTO O VALOR NETO DE REALIZACIÓN EL MENOR 143

K APÉNDICE 3.1: CUENTAS POR COBRAR, REBAJAS Y DEVOLUCIONES 143

1. CONTABILIZACIÓN DE CUENTAS POR COBRAR 1442. LETRAS POR COBRAR 1443. REBAJAS SOBRE VENTAS 1464. DESCUENTOS SOBRE VENTAS 1465. DEVOLUCIONES SOBRE VENTAS 1476. VENTAS CON TARJETAS DE CRÉDITO O DÉBITO 148

L CATÁLOGO DE CUENTAS DEL MANUAL PARA LA PREPARACIÓN DE INFORMACIÓN FINANCIERA (SMV, 2011) 148

RESUMEN 149

SOLUCIONES A PROBLEMAS DE AUTOEVALUACIÓN 149

CONCEPTOS Y TÉRMINOS CLAVE 151

PREGUNTAS, EJERCICIOS Y PROBLEMAS 152

CAPÍTULO 4

El Estado de Resultados y Estado de Otros Resultados Integrales 163

A DEFINICIÓN Y ESTRUCTURA GENERAL 163

1. LOS INGRESOS 1652. LOS GASTOS 1663. INTERPRETACIÓN DEL ESTADO DE RESULTADOS 166

xix

B COMPONENTES DEL ESTADO DE RESULTADOS 167

1. LOS INGRESOS 1672. LOS GASTOS 1683. LOS RESULTADOS 169

C INTERÉS MINORITARIO 170

D RELACIÓN ENTRE EL ESTADO DE RESULTADOS Y EL BALANCE GENERAL 171

E LOS SIETE CONCEPTOS BÁSICOS PARA INTERPRETAR EL ESTADO DE RESULTADOS 172

1. RECONOCIMIENTO DE LOS INGRESOS: EL PRINCIPIO DE REALIZACIÓN 1722. PRINCIPIO DE DEVENGADO 1763. LOS INGRESOS Y LAS COBRANZAS 1774. LOS GASTOS Y LOS DESEMBOLSOS 1785. LOS COSTOS 181

F GANANCIAS POR ACCIÓN 182

G ESTADO DE OTROS RESULTADOS INTEGRALES 183

RESUMEN 186

SOLUCIONES A PROBLEMAS DE AUTOEVALUACIÓN 187

CONCEPTOS Y TÉRMINOS CLAVE 189

PREGUNTAS, EJERCICIOS Y PROBLEMAS 189

CAPÍTULO 5

El Estado de Flujos de Efectivo 195

A IMPORTANCIA DEL ESTADO DE FLUJOS DE EFECTIVO 195

B ASPECTOS GENERALES DEL ESTADO DE FLUJOS DE EFECTIVO 196

1. MODELO DEL ESTADO DE FLUJOS DE EFECTIVO 1962. ESTRUCTURA DEL ESTADO DE FLUJOS DE EFECTIVO 1983. CASOS ESPECIALES EN LA CLASIFICACIÓN DE LOS FLUJOS DE EFECTIVO 1984. INTERPRETACIÓN DEL ESTADO DE FLUJOS DE EFECTIVO 2005. FORMATOS PARA LA PRESENTACIÓN DEL ESTADO DE FLUJOS DE EFECTIVO 2006. CONCILIACIÓN DE LA UTILIDAD NETA CON EL FLUJO DE EFECTIVO DE OPERACIONES 202

C PREPARACIÓN DEL ESTADO DE FLUJOS DE EFECTIVO 206

1. ECUACIÓN PARA EL CAMBIO EN EFECTIVO 2062. DATOS PARA LOS EJEMPLOS 2073. HOJA DE TRABAJO PARA MAYORES EN T 2074. LA DEPRECIACIÓN NO PROPORCIONA EFECTIVO 2135. MÉTODO DIRECTO 2146. OTROS EJEMPLOS DE TRANSACCIONES MÁS COMPLEJAS 217

xx

D USO DE LA INFORMACIÓN DEL ESTADO DE FLUJOS DE EFECTIVO 223

1. IMPACTO DE OPERACIONES SOBRE LIQUIDEZ 2232. RELACIÓN ENTRE LOS FLUJOS DE EFECTIVO POR ACTIVIDADES

DE OPERACIÓN, INVERSIÓN Y FINANCIAMIENTO 223

E PROBLEMAS DE INTERPRETACIÓN EN LA INFORMACIÓN DE LOS ESTADOS DE FLUJOS DE EFECTIVO 225

1. SINCRONIZACIÓN DE LOS FLUJOS DE EFECTIVO OPERATIVOS 2252. CLASIFICACIÓN E INFORMACIÓN ADICIONAL DE LAS TRANSACCIONES 225

RESUMEN 226

SOLUCIONES A PROBLEMAS DE AUTOEVALUACIÓN 228

CONCEPTOS Y TÉRMINOS CLAVE 234

PREGUNTAS, EJERCICIOS Y PROBLEMAS 234

CAPÍTULO 6

Análisis de Estados Financieros 255

A INTRODUCCIÓN 255

B PROCESO DEL ANÁLISIS DE LOS ESTADOS FINANCIEROS 256

C CASO DE ANÁLISIS 258

D TÉCNICAS DE ANÁLISIS DE ESTADOS FINANCIEROS 260

1. ANÁLISIS PORCENTUAL VERTICAL 2612. ANÁLISIS PORCENTUAL HORIZONTAL 2623. RATIOS O ÍNDICES FINANCIEROS 2634. FLUJO DE EFECTIVO 2645. ANÁLISIS GRÁFICO 264

E LOS ÍNDICES FINANCIEROS 264

1. CONCEPTO 2642. LIMITACIONES 2643. LA COMPARACIÓN 2654. CLASES DE ÍNDICES FINANCIEROS 266

F ÍNDICES DE LIQUIDEZ 266

1. CONCEPTO 2662. PRINCIPALES ÍNDICES DE LIQUIDEZ 267

G ÍNDICES DE GESTIÓN O EFICIENCIA 270

1. CONCEPTO 2702. PRINCIPALES ÍNDICES DE GESTIÓN 2703. EBITDA (EARNINGS BEFORE INTEREST, TAXES, DEPRECIATION AND AMORTIZATION) 276

xxi

H ÍNDICES DE SOLVENCIA O ENDEUDAMIENTO 277

1. CONCEPTO 2772. PRINCIPALES ÍNDICES DE SOLVENCIA 277

I ÍNDICES DE RENTABILIDAD 281

1. CONCEPTO 2812. PRINCIPALES ÍNDICES DE RENTABILIDAD 281

J ÍNDICES BURSÁTILES 284

K CONSIDERACIONES PARA EL CÁLCULO DE LOS RATIOS 285

L LIMITACIONES DE LA CONTABILIDAD 286

M MÉTODOS DE VALORIZACIÓN DE EMPRESAS 286

1. ¿QUÉ ES EL VALOR DE UNA EMPRESA? 2872. ENFOQUES Y MOTIVOS DE LA VALORIZACIÓN EMPRESARIAL 2873. LOS MÉTODOS DE VALORIZACIÓN 2894. EL VALOR SEGÚN LOS FLUJOS DE CAJA DESCONTADOS 2965. LA VALORIZACIÓN DE LAS EMPRESAS DE LA NUEVA ECONOMÍA 299

RESUMEN 300

SOLUCIONES A PROBLEMAS DE AUTOEVALUACIÓN 301

APÉNDICE RESUMEN DE ÍNDICES FINANCIEROS 302

CONCEPTOS Y TÉRMINOS CLAVE 304

PREGUNTAS, EJERCICIOS Y PROBLEMAS 305

PARTE 3 ESTIMACIÓN E INFORMES DE ACTIVOS Y ACCIONES A TRAVÉS DEL USO DE LOS PCGA EN LOS ESTADOS UNIDOS Y LAS NIIF 317

CAPÍTULO 7

Reconocimiento de Ingresos, Cuentas por Cobrar

y Anticipos de Clientes 319

A IMPLEMENTACIÓN DE LOS PRINCIPIOS DE RECONOCIMIENTO DE INGRESOS 319

1. REALIZACIÓN DE INGRESOS 3192. RECONOCIMIENTO DE GASTOS 320

B APLICACIONES A LOS PRINCIPIOS DE RECONOCIMIENTO DE INGRESOS 320

1. ALGUNOS EJEMPLOS 3202. RESUMEN DE LOS EJEMPLOS 322

xxii

C LAS CUENTAS POR COBRAR COMERCIALES Y LA PROVISIÓN DE CUENTAS INCOBRABLES 324

1. FUNCIONAMIENTO DE LA PROVISIÓN DE INCOBRABLES 3242. RESUMEN DE LOS REGISTROS CONTABLES BASADOS

EN EL MÉTODO DE LA PROVISIÓN DE CUENTAS INCOBRABLES 3263. MÉTODO DE ESTIMACIÓN DE LAS CUENTAS INCOBRABLES 3274. MÉTODO DE ESTIMACIÓN DE LAS CUENTAS POR COBRAR INCOBRABLES

COMO UN PORCENTAJE DE LAS VENTAS 3275. MÉTODO DE ESTIMACIÓN DE LAS CUENTAS POR COBRAR INCOBRABLES

BASADO EN EL VENCIMIENTO DE LAS CUENTAS POR COBRAR 3286. COMPARACIÓN DE LOS MÉTODOS DE ESTIMACIÓN DE CUENTAS INCOBRABLES 3287. MANEJO DE LOS CAMBIOS EN LAS ESTIMACIONES DE CUENTAS INCOBRABLES 3298. RESUMEN DE LA CONTABILIZACIÓN PARA CUENTAS INCOBRABLES 3319. ANÁLISIS DE LAS CUENTAS POR COBRAR 33210. TRATAMIENTO DE LAS DEVOLUCIONES EN VENTAS: UNA APLICACIÓN

DEL MÉTODO DE LA PROVISIÓN DE CUENTAS INCOBRABLES 336

D CASOS ESPECIALES: RECONOCIMIENTO DE LOS INGRESOS ANTES DE LA ENTREGA 338

1. MÉTODO DEL PORCENTAJE DE TERMINACIÓN 3392. MÉTODO DEL CONTRATO CUMPLIDO 3423. COMPARACIÓN DE LOS MÉTODOS DEL GRADO DE AVANCE Y DEL CONTRATO CUMPLIDO 3424. EXIGENCIAS DE LAS NIIF PARA RECONOCER EL INGRESO CUANDO

EL VENDEDOR NO PUEDE ESTIMAR CON CERTEZA EL RESULTADO 342

RESUMEN 343

APÉNDICE 7.1: COMPARACIÓN DE LOS CRITERIOS DE RECONOCIMIENTO ENTRE LOS PCGA EN LOS ESTADOS UNIDOS Y LAS NIIF 343

SOLUCIONES A PROBLEMAS DE AUTOEVALUACIÓN 345

CONCEPTOS Y TÉRMINOS CLAVE 347

PREGUNTAS, EJERCICIOS Y PROBLEMAS 348

CAPÍTULO 8

Capital de Trabajo 365

A CONCEPTOS Y TERMINOLOGÍA SUBYACENTES 365

B PRINCIPALES CUENTAS DE ACTIVOS CORRIENTES 366

1. EFECTIVO Y EQUIVALENTES DE EFECTIVO 3662. GASTOS PAGADOS POR ANTICIPADO 3663. INVENTARIOS 3664. PROBLEMA 1: LOS COSTOS INCLUIDOS EN LOS INVENTARIOS 3675. PROBLEMA 2: VALORACIÓN DESPUÉS DE LA ADQUISICIÓN 3746. PROBLEMA 3: SUPUESTOS DEL FLUJO DE COSTOS 3787. COMPARACIÓN Y ELECCIÓN DE LOS SUPUESTOS DEL FLUJO DE COSTOS 3808. ANÁLISIS DE INFORMES DE INVENTARIOS 382

xxiii

C CUENTAS PRINCIPALES DE LOS PASIVOS CORRIENTES 383

1. CUENTAS POR PAGAR 3842. DOCUMENTOS A CORTO PLAZO E INTERESES POR PAGAR 3853. SUELDOS, SALARIOS Y OTROS CONCEPTOS DE LA NÓMINA 3864. IMPUESTO A LAS GANACIAS POR PAGAR 3875. GARANTÍAS DE PRODUCTOS 3886. PASIVOS DE REESTRUCTURACIÓN 389

RESUMEN 392

APÉNDICE 8.1: UNA REVISIÓN MÁS DETALLADA DE LOS EFECTOS DE UEPS EN LOS ESTADOS FINANCIEROS 392

1. ESTRATOS DE INVENTARIOS UEPS 3932. RECURRIR A LOS ESTRATOS DE INVENTARIOS UEPS 3933. BALANCE GENERAL UEPS 3944. CONVERSIÓN DE LA INFORMACIÓN DE LOS ESTADOS FINANCIEROS DESDE UEPS A PEPS 3945. LA ELECCIÓN UEPS-PEPS 396

SOLUCIONES A PROBLEMAS DE AUTOEVALUACIÓN 397

CONCEPTOS Y TÉRMINOS CLAVE 404

PREGUNTAS, EJERCICIOS Y PROBLEMAS 405

CAPÍTULO 9

Activos Tangibles e Intangibles de Larga Vida 421

A INTRODUCCIÓN 421

B PRINCIPALES DEFINICIONES 423

1. DEFINICIÓN DE ACTIVO TANGIBLE E INTANGIBLE DE LARGA VIDA 4232. VIDA ÚTIL 4233. VALOR RESIDUAL 4244. CONCEPTO DE DEPRECIACIÓN 424

C INTANGIBLES: ¿ACTIVOS O GASTOS? 425

D MEDICIÓN DEL COSTO DE ADQUISICIÓN DE ACTIVOS TANGIBLES E INTANGIBLES 428

1. COSTO DE ADQUISICIÓN 4282. CONSIDERACIONES NO MONETARIAS 4293. CONSTRUCCIÓN DE ACTIVOS POR PARTE DE UNA EMPRESA 429

E VIDA ÚTIL, DEPRECIACIÓN Y AMORTIZACIÓN 432

1. ACTIVOS CON VIDA ÚTIL FINITA O INDEFINIDA 4322. CONCEPTOS FUNDAMENTALES DE DEPRECIACIÓN Y AMORTIZACIÓN 4333. MEDICIÓN DE LA DEPRECIACIÓN Y LA AMORTIZACIÓN 4334. FACTORES AL MOMENTO DE ESCOGER UN MÉTODO DE DEPRECIACIÓN Y AMORTIZACIÓN 4375. REGISTRO DE LA DEPRECIACIÓN Y AMORTIZACIÓN PERIÓDICA 437

xxiv

F IMPACTO DE NUEVA INFORMACIÓN SOBRE ACTIVOS DE LARGA VIDA 438

1. CAMBIOS EN LA VIDA ÚTIL O VALOR RESIDUAL 4392. GASTOS ADICIONALES PARA MANTENER O MEJORAR LOS ACTIVOS DE LARGA VIDA 4403. CAMBIOS EN EL VALOR RAZONABLE DE LOS ACTIVOS DE LARGA VIDA 4424. DESVALORIZACIÓN DE ACTIVOS 4435. RESUMEN DEL REGISTRO DE LA REDUCCIÓN DEL VALOR DE ACTIVOS 449

G DISPOSICIÓN DE ACTIVOS 450

1. VENTA DEL ACTIVO 4502. ABANDONO DE ACTIVOS 4523. INTERCAMBIO DE ACTIVOS 452

H PRESENTACIÓN DE ESTADOS FINANCIEROS 453

1. BALANCE GENERAL 4532. ESTADO DE GANANCIAS Y PÉRDIDAS 454

I ANÁLISIS DE LOS ACTIVOS DE LARGA VIDA 454

1. INMUEBLES, MAQUINARIAS Y EQUIPOS 4542. INTANGIBLES 456

RESUMEN 457

SOLUCIONES A PROBLEMAS DE AUTOEVALUACIÓN 458

CONCEPTOS Y TÉRMINOS CLAVE 460

PREGUNTAS, EJERCICIOS Y PROBLEMAS 461

CAPÍTULO 10

Pagarés, Bono y Arrendamientos 475

A DESCRIPCIÓN GENERAL DE LOS MERCADOS DE DEUDA A LARGO PLAZO 477

1. FUENTES DE FINANCIAMIENTO DE DEUDAS A LARGO PLAZO 4772. DIVERSAS DISPOSICIONES DE LOS BONOS 4783. VALORACIÓN DE INSTRUMENTOS FINANCIEROS: PRINCIPIOS GENERALES 478

B TRATAMIENTO CONTABLE DE LOS PAGARÉS 479

1. VALORACIÓN INICIAL 4802. ESTIMACIÓN POSTERIOR A LA FECHA DEL PRÉSTAMO INICIAL 4803. PROGRAMA DE AMORTIZACIÓN 481

C TRATAMIENTO CONTABLE DE LOS BONOS 482

1. PATRONES DE FLUJO DE EFECTIVO PARA BONOS 4832. REVISIÓN DE LA TERMINOLOGÍA DE LOS BONOS 4843. VALORACIÓN INICIAL DE BONOS 4844. REGISTROS CONTABLES PARA LA CONTABILIZACIÓN DE BONOS 488

xxv

5. LIQUIDACIÓN DE LA DEUDA 4906. INFORMES SOBRE VALORES EN LIBROS Y VALORES RAZONABLES DE LA DEUDA 491

D TRATAMIENTO CONTABLE DE PAGARÉS Y BONOS BAJO EL MÉTODO DE VALOR RAZONABLE 493

1. CONCEPTOS SUBYACENTES PARA EL MÉTODO DE VALOR RAZONABLE 4932. EJEMPLIFICACIÓN DEL MÉTODO DE VALOR RAZONABLE 4943. INFORMES RELACIONADOS CON EL MÉTODO DE VALOR RAZONABLE 496

E TRATAMIENTO CONTABLE DE LOS ARRENDAMIENTOS FINANCIEROS Y OPERATIVOS 498

1. MÉTODO DEL ARRENDAMIENTO OPERATIVO 4982. MÉTODO DEL ARRENDAMIENTO FINANCIERO O DE CAPITAL 4993. EFECTO DE LOS MÉTODOS DE ARRENDAMIENTO OPERATIVO

Y DE CAPITAL EN LOS ESTADOS FINANCIEROS DEL TOMADOR 5014. ELECCIÓN DEL MÉTODO DE CONTABILIZACIÓN PARA LOS ARRENDAMIENTOS 5015. CONTABILIZACIÓN POR PARTE DEL DADOR 5036. EFECTO DE LOS MÉTODOS DE ARRENDAMIENTO OPERATIVO

Y DE CAPITAL EN LOS ESTADOS FINANCIEROS DEL DADOR 5057. INFORMES DE ARRENDAMIENTOS 507

RESUMEN 509

SOLUCIONES A PROBLEMAS DE AUTOEVALUACIÓN 511

CONCEPTOS Y TÉRMINOS CLAVE 523

PREGUNTAS, EJERCICIOS Y PROBLEMAS 523

CAPÍTULO 11

Pasivos: Financiamiento fuera del Balance General,

Planes de Beneficio por Retiro e Impuesto a las Ganancias 537

A FINANCIAMIENTO FUERA DEL BALANCE GENERAL 537

1. FUNDAMENTOS DEL FINANCIAMIENTO FUERA DEL BALANCE GENERAL 5382. ESTRUCTURACIÓN DEL FINANCIAMIENTO FUERA DEL BALANCE GENERAL 5383. RÉGIMEN DEL FINANCIAMIENTO FUERA DEL BALANCE GENERAL.

ACUERDOS SEGÚN LOS PCGA EN LOS ESTADOS UNIDOS Y LAS NIIF 5404. TRANSFERENCIA DE CUENTAS POR COBRAR A CAMBIO DE EFECTIVO 5415. RESUMEN DEL RÉGIMEN CONTABLE EN ACUERDOS

DE FINANCIAMIENTO FUERA DEL BALANCE GENERAL 543

B PLANES DE BENEFICIO POR RETIRO 544

1. RECONOCIMIENTO DE LOS PLANES DE BENEFICIO POR RETIRO 5442. ESTRUCTURA DE LOS PLANES DE BENEFICIO POR RETIRO 5443. RESUMEN DE LA ESTRUCTURA DEL PLAN DE BENEFICIOS DE RETIRO 5464. EJEMPLO DEL REGISTRO CONTABLE DE UN PLAN DE BENEFICIOS DEFINIDOS POR RETIRO 5475. EJEMPLO DE REGISTRO CONTABLE DEL EMPLEADOR (PATROCINADOR)

PARA UN PLAN DE BENEFICIOS DEFINIDOS POR RETIRO 5496. RESUMEN DE REGISTRO CONTABLE PARA PLANES DE BENEFICIOS DEFINIDOS POR RETIRO 551

xxvi

7. OTROS PLANES DE BENEFICIOS POSTERIORES A LA JUBILACIÓN 5528. INTERPRETACIÓN DE INFORMES DE PLANES DE BENEFICIO POR RETIRO 5529. CAMBIOS EN LOS COSTOS DE SERVICIOS PREVIOS 55410. CAMBIO EN PÉRDIDAS ACTUARIALES 55411. REGISTRO CONTABLE PARA REFLEJAR LOS CAMBIOS EN LAS OBLIGACIONES DE BENEFICIOS 555

C IMPUESTO A LAS GANANCIAS 558

1. ESTIMACIÓN DEL GASTO POR IMPUESTO A LAS GANANCIAS 5582. EJEMPLO DE DIFERENCIAS TEMPORALES 5593. REGISTRO CONTABLE DEL GASTO DE IMPUESTO A LAS GANANCIAS 5624. UNA MIRADA MÁS PROFUNDA A LOS REQUERIMIENTOS

DEL INFORME FINANCIERO PARA IMPUESTO A LAS GANANCIAS 5635. INFORMACIÓN ADICIONAL ACERCA DE IMPUESTO

A LAS GANANCIAS EN LOS ESTADOS FINANCIEROS 5656. RESUMEN DE REGISTRO CONTABLE PARA EL IMPUESTO A LAS GANANCIAS 568

SOLUCIONES A PROBLEMAS DE AUTOEVALUACIÓN 569

CONCEPTOS Y TÉRMINOS CLAVE 573

PREGUNTAS, EJERCICIOS Y PROBLEMAS 574

CAPÍTULO 12

Inversiones en Valores Negociables y Derivados 591

A INTRODUCCIÓN 591

B PROBLEMAS EN LA ESTIMACIÓN DE ACTIVOS Y EL RECONOCIMIENTO DE INGRESOS 593

1. MÉTODO 1: ESTIMACIÓN DEL COSTO DE ADQUISICIÓN 5942. MÉTODO 2: ESTIMACIÓN DEL VALOR RAZONABLE CON GANANCIAS

Y PÉRDIDAS NO REALIZADAS EN OTROS RESULTADOS INTEGRALES 5943. MÉTODO 3: ESTIMACIÓN DEL VALOR RAZONABLE CON GANANCIAS

Y PÉRDIDAS NO REALIZADAS EN LA UTILIDAD NETA 595

C REGISTRO CONTABLE E INFORMES DE INVERSIONES FINANCIERAS 595

1. CLASIFICACIÓN DE LAS INVERSIONES FINANCIERAS 5952. ESTIMACIÓN DE VALORES AL MOMENTO DE SU ADQUISICIÓN 5963. ESTIMACIÓN DE VALORES DESPUÉS DE SU ADQUISICIÓN 5964. RECLASIFICACIÓN DE VALORES 6025. INFORMES SOBRE INVERSIONES FINANCIERAS 603

D INSTRUMENTOS DERIVADOS FINANCIEROS 605

1. CARACTERÍSTICAS Y APLICACIÓN DE INSTRUMENTOS DERIVADOS FINANCIEROS 6062. TERMINOLOGÍA DE DERIVADOS FINANCIEROS 6073. CONTABILIDAD PARA DERIVADOS FINANCIEROS 6084. TRATAMIENTO DE GANANCIAS Y PÉRDIDAS DE COBERTURA 6095. EJEMPLOS DE CONTABILIDAD PARA DERIVADOS FINANCIEROS 6106. RESUMEN DE LA CONTABILIDAD PARA DERIVADOS FINANCIEROS 6217. INFORMACIÓN RELACIONADA CON LOS INSTRUMENTOS FINANCIEROS 621

xxvii

E EL MÉTODO DE VALOR RAZONABLE APLICADO A INVERSIONES FINANCIERAS Y DERIVADOS FINANCIEROS 624

RESUMEN 626

SOLUCIONES A PROBLEMAS DE AUTOEVALUACIÓN 627

CONCEPTOS Y TÉRMINOS CLAVE 633

PREGUNTAS, EJERCICIOS Y PROBLEMAS 633

CAPÍTULO 13

Inversiones Financierasen Acciones 645

A INTRODUCCIÓN 645

B VISIÓN GENERAL SOBRE EL TRATAMIENTO CONTABLE DE LAS INVERSIONES FINANCIERAS 646

1. CONTROL E INFLUENCIA SIGNIFICATIVA 6462. PERÍODO DE TENENCIA ESPERADO DE LA INVERSIÓN 6463. OBJETIVO DE UNA INVERSIÓN FINANCIERA 647

C INVERSIONES MINORITARIAS ACTIVAS 648

1. EL MÉTODO DE LA PARTICIPACIÓN: PRINCIPIO FUNDAMENTAL 6482. EL MÉTODO DE LA PARTICIPACIÓN: PROCEDIMIENTOS 6493. INFORMACIÓN SOBRE EL MÉTODO DE LA PARTICIPACIÓN 652

D INVERSIONES MAYORITARIAS ACTIVAS 654

1. RAZONES PARA LA EXISTENCIA DE EMPRESAS LEGALMENTE SEPARADAS 6542. PROPÓSITO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS 6553. LA TRANSACCIÓN DE COMPRA 6564. COMPRENSIÓN DE LOS ESTADOS FINANCIEROS CONSOLIDADOS 6575. INFORMACIÓN SOBRE POLÍTICA DE CONSOLIDACIÓN 6666. LIMITACIONES DE LOS ESTADOS CONSOLIDADOS 666

E INVERSIONES EN EMPRESAS CONJUNTAS 667

F ENTIDADES DE INTERÉS VARIABLE, ENTIDADES DE PROPÓSITO ESPECIAL Y ENTIDADES DE PROPÓSITO ESPECIAL AUTORIZADAS 668

1. ENTIDADES DE INTERÉS VARIABLE 6682. ENTIDADES DE PROPÓSITO ESPECIAL AUTORIZADAS 669

RESUMEN 670

SOLUCIONES A PROBLEMAS DE AUTOEVALUACIÓN 672

CONCEPTOS Y TÉRMINOS CLAVE 675

PREGUNTAS, EJERCICIOS Y PROBLEMAS 676

xxviii

CAPÍTULO 14

Patrimonio Neto: Aportes de Capital, Dividendos y Utilidades 691

A INTRODUCCIÓN 691

B APORTES DE CAPITAL: ACCIONES COMUNES Y ACCIONES PREFERENTES 694

1. ACCIONES PREFERENTES 6942. ACCIONES COMUNES 6973. EMISIÓN DE ACCIONES 6974. EMISIÓN DE ACCIONES BAJO CONTRATOS DE OPCIÓN 699

C DISTRIBUCIONES DE UTILIDADES A LOS ACCIONISTAS: DIVIDENDOS 709

1. DIVIDENDOS 7092. REGISTRO CONTABLE DE LOS DIVIDENDOS 7103. DIVISIÓN DE ACCIONES 7124. RECOMPRA DE ACCIONES (ACCIONES PROPIAS EN CARTERA) 7145. EL REGISTRO CONTABLE PARA LAS ACCIONES PROPIAS EN CARTERA 715

D INFORMACIÓN DE LAS TRANSACCIONES DE GANANCIAS 719

1. VISIÓN GENERAL DEL INFORME DE LOS PCGA EN LOS ESTADOS UNIDOS SOBRE TRANSACCIONES DE INGRESOS 720

2. PREPARACIÓN DE INFORMES DE ACTIVIDADES RECURRENTES/NO RECURRENTES Y CENTRALES/PERIFÉRICAS 721

3. ESTIMACIÓN DE LOS EFECTOS DEL INGRESO 7224. CLASIFICACIONES DENTRO DEL ESTADO DE GANANCIAS Y PÉRDIDAS 7235. PÉRDIDAS Y GANANCIAS (RESULTADOS) NO REALIZADOS PROVENIENTES

DE CAMBIOS EN LOS VALORES RAZONABLES DE CIERTOS ACTIVOS Y PASIVOS 7286. AJUSTES DE LOS ERRORES Y CAMBIOS CONTABLES 729

E VALOR EN LIBROS POR ACCIÓN 732

F ESTADO DE CAMBIOS EN EL PATRIMONIO NETO 732

1. ACCIONES PREFERENTES 7322. ACCIONES COMUNES Y PRIMA SOBRE EMISIÓN DE ACCIONES 7343. UTILIDADES RETENIDAS 7354. ACCIONES PROPIAS EN CARTERA 7365. OTROS RESULTADOS INTEGRALES ACUMULADOS 7366. RESULTADOS INTEGRALES 737

RESUMEN 737

SOLUCIONES A PROBLEMAS DE AUTOEVALUACIÓN 737

CONCEPTOS Y TÉRMINOS CLAVE 742

PREGUNTAS, EJERCICIOS Y PROBLEMAS 743

xxix

APÉNDICE

Valor de flujos de efectivo en el tiempo 759

A VALOR FUTURO DE UNA SUMA ÚNICA 760

B VALOR ACTUAL DE UNA SUMA ÚNICA 762

C ANUALIDADES 764

1. VALOR FUTURO DE UNA ANUALIDAD 7642. VALOR ACTUAL DE UNA ANUALIDAD 767

D PERPETUIDADES 771

E TASA INTERNA DE RETORNO (TIR) (TASA DE INTERÉS IMPLÍCITA) 772

SOLUCIONES A PROBLEMAS DE AUTOEVALUACIÓN 773

CONCEPTOS Y TÉRMINOS CLAVE 775

PREGUNTAS, EJERCICIOS Y PROBLEMAS 775

Tablas de Interés Compuesto y Anualidades 785

GLOSARIO 791

P A R T E1

Visión General

de Estados Financieros

3

C A P Í T U L O

Introducción a las Actividades Comerciales y Visión General

de los Estados Financieros y el Proceso de Información

11. Comprender las cuatro actividades

principales de las entidades comerciales: (a) establecer metas y estrategias, (b) obtener financiamiento, (c) realizar inversiones y (d) llevar a cabo operaciones.

2. Comprender el propósito y contenido de los principales estados financieros: (a) Balance General, (b) Estado de Ganancias y Pérdidas, (c) Estado de Flujos de Efectivo y (d) Estado de Cambios en el Patrimonio Neto.

3. Comprender las funciones de quienes participan en el proceso de información financiera, incluyendo gerentes y juntas directivas, organismos que establecen y regulan las normas contables, auditores externos independientes y usuarios de los estados financieros.

4. Tomar conciencia de la información financiera como parte de un sistema global de información sobre las decisiones operativas, de inversión y de financiamiento de las empresas.

5. Entender la diferencia de los sistemas de información, basados en los Principios de Contabilidad Generalmente Aceptados en los Estados Unidos y las Normas Internacionales de Información Financiera.

6. Comprender la diferencia entre la contabilización sobre la base del efectivo y sobre la base del devengado, y por qué esta última proporciona más información en cuanto a la medición del rendimiento.

OBJETIVOS DEL A P R E N D I Z A J E

L as decisiones sobre asignación de recursos, por parte de los inversionistas y los acreedores, dependen de la información confiable y pertinente sobre las posiciones financieras, rentabili-

dad y riesgo de las empresas. Los informes financieros preparados por las empresas constituyen una fuente clave de dicha información. El proceso de preparación de dichos informes se denomina contabilidad financiera o, de forma más general, información financiera. La comprensión de los principios básicos del proceso de información financiera es fundamental para entender cómo se utilizan los informes financieros en cuanto a las decisiones sobre asignación de recursos, como por ejemplo, la realización de inversiones.

Estamos a punto de iniciar el estudio de la contabilidad financiera. Aprenderemos los con-ceptos que subyacen en los principios de contabilidad que las empresas utilizan para medir los resultados de sus actividades comerciales, los propios principios de contabilidad, algunas de las estimaciones y cálculos que los gerentes deben realizar para aplicar los principios de contabilidad y las herramientas para el análisis de los estados financieros. Aprenderemos sobre dos sistemas de contabilidad financiera similares, pero no idénticos: los Principios de Contabilidad Generalmente Aceptados en los Estados Unidos (PCGA) 1 y las Normas Internacionales de Información Finan-ciera (NIIF) –International Financial Reporting Standards (IFRS)-. Los sistemas de contabilidad especifican los principios y procedimientos de contabilidad financiera que las empresas deben utilizar y los tipos de cálculos y estimaciones que los gerentes deben realizar durante la aplicación de tales principios. En este capítulo, se presentan estos dos sistemas, se muestran mediante una

1 PCGA alude a los Principios de Contabilidad Generalmente Aceptados, que constituyen la directriz oficial para la contabilidad financiera en los Estados Unidos. Más adelante, se analizan más en detalle los PCGA en los Estados Unidos y las NIIF, en este capítulo y en el resto del libro.

4 Capítulo 1 Introducción a las Actividades Comerciales y Visión General de los Estados Financieros y el Proceso de Información

empresa que utiliza los PCGA en los Estados Unidos (Nordstrom, Inc.) y una empresa que utiliza las NIIF (Scania Group).

El objetivo consiste en adquirir una comprensión suficiente sobre los conceptos, los métodos y los usos de los estados financieros, con el fin de permitir, la utilización de la información sobre contabilidad financiera de forma efectiva. Como usuarios de estados financieros, encontraremos informes financieros que utilizan una variedad de formatos y presentaciones. Se intentará presentar algunos de estos formatos.

Este capítulo presenta una visión general del libro, comenzando con una descripción de las actividades comerciales de las empresas Nordstrom y Scania. Luego, se muestra cómo miden las empresas los resultados de sus actividades comerciales y cómo informan dichos resultados en sus estados financieros. Finalmente, se describen varios componentes del proceso de información financiera y se presentan los PCGA en los Estados Unidos y las NIIF. Este capítulo introduce el material que los capítulos subsiguientes abordarán con mayor profundidad. En este punto, no se comprenderán cabalmente todos los conceptos y términos analizados en este capítulo. Tal como sugiere el título del capítulo, este constituye una introducción a los conceptos, métodos y usos que los capítulos subsiguientes analizarán en detalle.

A VISIÓN GENERAL DE LAS ACTIVIDADES COMERCIALES

Los gerentes de una empresa 2 preparan estados financieros con el objetivo de presentar infor-mación significativa acerca de las actividades de la empresa a los usuarios externos, incluyendo propietarios, prestamistas, organismos reguladores y empleados. Por consiguiente, la comprensión de dichos informes financieros exige entender las actividades de la empresa:

1. Establecer metas y estrategias.2. Obtener financiamiento.3. Realizar inversiones.4. Llevar a cabo operaciones.

Estas cuatro actividades comerciales principales se muestran mediante dos empresas, Nords-trom, Inc. y Scania Group.

Ejemplo 1: De acuerdo con su informe anual del año 2006, Nordstrom, Inc. opera 155 tiendas minoristas especializadas en los Estados Unidos, prepara sus estados financieros utilizando los PCGA en los Estados Unidos y su negocio consta de los siguientes tres componentes principales:

Tiendas minoristas que venden vestuario, calzado, cosméticos y accesorios, todos de alta calidad.Ventas por catálogo e internet que ofrecen los mismos productos que las tiendas minoristas.Tarjetas de débito y de crédito de marca propia, además de tarjetas de crédito con la marca Nordstrom ®, que generan cargos por financiamiento.

Ejemplo 2: Scania Group, con sede en Suecia, prepara sus estados financieros mediante las NIIF. Scania fabrica vehículos y motores para trabajo pesado, de alta calidad, además de proporcio-nar una gama de servicios relacionados con el transporte. Opera en aproximadamente 100 países; Europa constituye su mercado más grande. Su negocio consta de los siguientes tres componentes principales:

Producción: camiones, ómnibus y vagones, además de motores industriales y náuticos.Servicios de asistencia técnica: piezas, acuerdos de mantenimiento, reparaciones, capaci-tación para conductores y asesoría respecto de tecnologías de información para la planifi-cación de transporte.Financiamiento para clientes.

2 Se utiliza la expresión “gerentes” y “gerencia” para referirse a los empleados que toman decisiones operativas, sobre inversiones y sobre financiamiento, que además aplican los principios de contabilidad vigentes para pre-parar los estados financieros, sujetos a la supervisión de la junta (o juntas) directiva de la empresa. Además, se utiliza “empresas” para referirse a estos mismos responsables de la toma de decisiones.

5Visión General de las Actividades Comerciales

Aunque Nordstrom y Scania difieren notoriamente en términos de la magnitud de sus respectivos negocios y el alcance geográfico, sus gerentes deben llevar a cabo tipos de actividades comerciales similares, que se analizan a continuación. Las diferencias entre los modelos de negocios de ambas empresas afectan el contenido de cada una de las actividades.

1. ESTABLECIMIENTO DE METAS Y ESTRATEGIAS CORPORATIVAS

Las metas constituyen los resultados finales hacia los cuales la empresa dirige sus energías, en tanto que las estrategias son los medios para alcanzar dichos resultados. Los ejemplos de metas corporativas incluyen la maximización de la rentabilidad para los propietarios de la empresa, pro-porcionando un buen ambiente laboral para los empleados y mejorando el rendimiento medioam-biental de los productos de la empresa y de los procesos que generan dichos productos. La gerencia, bajo la supervisión de la junta (o juntas) directiva de la empresa 3, establece las estrategias de la empresa –por ejemplo, determinar las líneas de negocios de la empresa y su distribución geográfica, las estrategias para cada unidad comercial o producto y la medida en que una unidad comercial determinada participará en el desarrollo de un nuevo producto. Se analizan las funciones de la gerencia y las juntas directivas respecto de la información financiera más adelante en este capítulo.

Entre los ejemplos de factores propios del ambiente operativo que afectarían las metas y estra-tegias de una empresa, se incluyen los siguientes:

1. Metas y estrategias de los competidores de la empresa.2. Barreras para el ingreso al rubro de la empresa, tales como patentes o grandes inversio-

nes en edificios y equipos.3. Las características de la demanda de los productos y servicios de la empresa. Por ejem-

plo, la demanda se podría incrementar rápidamente, como sucede con ciertos productos farmacéuticos, o la demanda podría mantenerse relativamente estable, como ocurre con los comestibles.

4. Existencia y características de la normativa gubernamental.

Las empresas presentan abundante información sobre sus metas y estrategias corporativas. Por ejemplo, el informe financiero anual de Scania, año 2006, señala que una meta corporativa consiste en crecer en un 10% anual, con márgenes de entre 12–15% 4. Una estrategia para alcanzar dicha meta consiste en adaptar sus procesos de producción de manera tal que se reduzcan los costos de mano de obra por debajo del 15% de los costos de la producción total. Además, el informe financiero anual de Scania, año 2006, anunciaba los planes para aumentar su capacidad de producción, para el año 2010, de 70.000 vehículos a 100.000 vehículos anualmente. De manera similar, el informe anual de Nordstrom, año 2006, anunciaba un plan para abrir 26 tiendas nuevas o reubicadas y para remodelar 69 tiendas existentes.

El establecimiento de metas y estrategias corporativas no afecta de forma directa los flujos de efectivo de la empresa. Las otras tres actividades comerciales –obtener financiamiento, realizar inversiones y llevar a cabo operaciones– o generan efectivo, o bien lo utilizan. El Estado de Flujos de Efectivo, que se presenta más adelante en este capítulo, separa las entradas y los desembolsos de efectivo en aquellos que se relacionan con las operaciones, aquellos que se asocian con las inversiones y aquellos movimientos de caja relativos al financiamiento.

2. OBTENCIÓN DE FINANCIAMIENTO

Cada empresa toma decisiones de financiamiento acerca de la proporción de los fondos que se obtendrán de los propietarios, los acreedores a largo plazo y los acreedores a corto plazo.

Con el propósito de llevar a cabo sus planes, las empresas como Scania y Nordstrom necesitan financiamiento, es decir, fondos por parte de los propietarios y los acreedores. Los propietarios proporcionan fondos a una empresa y, a cambio, reciben porcentajes de titularidad. En el caso de una corporación, los porcentajes de titularidad constituyen acciones comunes y los propietarios se denominan accionistas 5. En algunos casos, las acciones comunes se transan en mercados

3 Por ley, algunos países exigen que las empresas cuenten con dos juntas directivas; otros países exigen solo una.4 En este contexto, “margen” alude a la diferencia entre lo que Scania le cobra a los clientes por sus productos y

servicios, y los costos de Scania para producir dichos bienes y servicios.5 Si la empresa se organiza como una sociedad, los propietarios se denominan socios. Si la empresa se organiza

como una empresa individual, el dueño se denomina propietario. Este libro considera corporaciones, en las cuales los propietarios constituyen accionistas.

6 Capítulo 1 Introducción a las Actividades Comerciales y Visión General de los Estados Financieros y el Proceso de Información

activos como la Bolsa de Valores de Nueva York y la Bolsa de Valores de Londres. Las empresas cuyas acciones se comercializan en mercados activos se consideran como cotizadas en la bolsa y están sujetas a normativas especiales, las que se analizan más adelante en este capítulo. Cuando la empresa obtiene fondos de los propietarios, no tiene la obligación de reembolsar estos fondos. A veces, una junta directiva de la empresa puede decidir la distribución de dividendos entre los accionistas de la empresa. Los dividendos constituyen una distribución de los activos de la empresa a los propietarios; a menudo, los activos se entregan en efectivo (dividendos pagados en efectivo), pero también pueden pagarse de otra forma (incluyendo dividendos pagados con otros activos, tales como acciones en otras empresas).

Los acreedores proporcionan fondos que la empresa debe devolver, normalmente con intere-ses, en sumas específicas y en fechas determinadas. Los acreedores a largo plazo exigen el pago, por parte del prestatario, luego de un período de tiempo superior a un año. Una forma común de financiamiento a largo plazo son los bonos. Un contrato de bonos especifica la suma prestada y los términos de pago, incluyendo la tasa de interés, además del período de tiempo apropiado y las sumas de efectivo que el prestatario está de acuerdo en pagar a los acreedores. Generalmente, los bancos realizan préstamos por períodos que van entre varios meses y varios años. Un pagaré, en el cual la empresa prestataria se compromete a pagar la suma prestada más el interés en alguna fecha futura, proporciona la evidencia de préstamos bancarios. Finalmente, los proveedores de materias primas o productos que no exigen el pago durante 30 días, también proporcionan fondos a corto plazo –la empresa obtiene materias primas o productos en el momento pero no debe pagar en efectivo hasta más adelante. De igual manera, los empleados a los que se les paga de forma semanal o mensual y los organismos gubernamentales que exigen pago de contribuciones trimestralmente, proporcionan fondos puesto que no requieren pagos de manera más frecuente (por ejemplo, diariamente).

3. REALIZACIÓN DE INVERSIONES

Una empresa realiza inversiones con el fin de obtener capacidad productiva para llevar a cabo sus actividades comerciales. Las actividades de inversión implican la adquisición de los siguientes elementos:

1. Terrenos, edificios y maquinaria. Estas inversiones a largo plazo proporcionan la capa-cidad de fabricar y vender productos. Por lo general, se realizan a largo plazo, en el sen-tido que proporcionan capacidad productiva durante una serie de años.

2. Patentes, licencias y otros derechos contractuales. Estas inversiones a largo plazo pro-porcionan los derechos para utilizar ideas y procesos. Constituyen intangibles, en el sen-tido que los derechos tienen una existencia legal pero no una existencia física.

3. Acciones comunes o bonos de otras empresas. Estas inversiones convierten a una empresa en propietaria o acreedora de otra empresa. Generalmente, las inversiones a corto plazo en participaciones en el capital social implican titularidad parcial, lo que incluye excedente de efectivo de forma temporal, en tanto que las inversiones a largo plazo en participaciones en el capital social implican titularidad parcial o total de otra empresa. Un ejemplo de esto último sería una situación en la que una empresa deseara asegurar una fuente de materias primas decisivas y comprara una participación a largo plazo en el capital social de un proveedor.

4. Inventarios. Las empresas mantienen un inventario de las mercancías que se ofrecen a los clientes. Por ejemplo, Nordstrom mantiene inventarios de vestuario, calzado, acceso-rios y cosméticos.

5. Cuentas por cobrar de clientes. En muchos sectores comerciales, los clientes no pagan de forma inmediata por los productos y servicios. La empresa utiliza el término cuentas por cobrar comerciales para describir las sumas adeudadas por sus clientes por períodos breves, tales como 30 días. Al ofrecer crédito a los clientes, la empresa se abstiene de recibir efectivo en el momento; pero, para empezar, si no se ofreciese el crédito la compra podría no realizarse. La empresa posterga el cobro a sus clientes del efectivo que hace falta, por lo que debe obtener fondos en otra parte.

6. Efectivo. La mayoría de las empresas mantienen saldos de efectivo (como una cuenta corriente corporativa) para pagar sus cuentas actuales. Las empresas utilizan sistemas de gestión de efectivo para mantener estas sumas pequeñas.

7Estados financieros principales

4. REALIZACIÓN DE OPERACIONES

La gerencia administra la capacidad productiva de la empresa con el fin de generar ingresos. Las actividades operativas incluyen las siguientes:

1. Compra. El departamento de compra de una empresa minorista, como Nordstrom, compra artículos para la venta a clientes. El departamento de compra de una empresa fabricante, como Scania, compra materias primas necesarias para la producción.

2. Producción. El departamento de producción de una empresa fabricante combina las materias primas, los servicios de mano de obra y otros insumos de producción para producir bienes para la venta; una empresa de servicios combina los insumos de mano de obra y otros insu-mos con el propósito de entregar servicios a los clientes. Scania es una empresa de producción y una empresa de servicios.

3. Marketing. El departamento de marketing supervisa la venta y distribución de productos y servicios a los clientes.

4. Administración. Las actividades administrativas incluyen procesamiento de datos, gestión de recursos humanos, servicios legales y otros servicios de asistencia técnica.

5. Investigación y desarrollo. Una empresa realiza investigación y desarrollo con la esperanza (y la expectativa) de adquirir nuevos conocimientos que pueda utilizar para crear nuevos pro-ductos, nuevos procesos o nuevos servicios.

B ESTADOS FINANCIEROS PRINCIPALES

Las empresas comunican los resultados de sus actividades en el informe anual para los accionistas 6. El informe anual puede contener cartas por parte de la gerencia de la empresa que describen las metas, estrategias y logros de la misma, así como también descripciones e imágenes de los productos, instalaciones y empleados de la empresa. Si las acciones de la empresa se cotizan en la bolsa, se presentará también un informe anual con un organismo regulador, generalmente un organismo gubernamental 7. Las leyes y normativas del país en donde las acciones se cotizan, especifican la forma y el contenido del informe anual. En los Estados Unidos, los requisitos nor-mativos vigentes para las empresas que cotizan en la bolsa también exigen la inclusión de un anexo denominado Discusión y Análisis de la Gerencia (MD&A, por sus siglas en inglés), en el cual la gerencia analiza los resultados operativos, la liquidez (fuentes y usos del efectivo), recursos de capital y razones para los cambios en la rentabilidad y el riesgo durante el último año.

El análisis se centrará en los cuatro estados financieros de la empresa y la información adicional, incluyendo los siguientes elementos:

1. Balance General o Estado de la Situación Financiera en una fecha específica.2. Estado de Ganancias y Pérdidas para un período de tiempo específico.3. Estado de Flujos de Efectivo.4. Estado de Cambios en el Patrimonio Neto.5. Notas a los Estados Financieros, incluyendo diversos cuadros complementarios.

Las siguientes secciones de este capítulo analizan brevemente cada uno de estos cinco ele-mentos. En la descripción de estos elementos, aquí y en el resto del libro, se hace referencia a los estados financieros de Nordstrom y Scania. Los estados financieros de Nordstrom aparecen en los Cuadros 1.1 a 1.4, en tanto que los estados financieros de Scania aparecen en los Cuadros 1.5 a 1.8. Se comenzará realizando varias observaciones sobre ciertas convenciones y conceptos que se aplican a los estados financieros en general.

6 Muchas empresas mantienen estos informes anuales en sus páginas web. Los informes anuales de Nordstrom y Scania aparecen en las secciones de relaciones con los inversionistas, en las páginas web www.nordstrom.com y www.scania.com, respectivamente.

7 Además, el organismo regulador puede exigir informes interinos, por ejemplo, de forma trimestral. En los Estados Unidos, las empresas cuyas acciones se cotizan en la bolsa presentan informes trimestrales que con-tienen un subgrupo de la información que se encuentra en el informe anual. Los informes presentados con el organismo regulador de los Estados Unidos aparecen en la página web de dicho organismo regulador (www.sec.gov). El organismo regulador de los Estados Unidos es la Comisión de Valores de los Estados Unidos (SEC, por sus siglas en inglés).

8 Capítulo 1 Introducción a las Actividades Comerciales y Visión General de los Estados Financieros y el Proceso de Información

1. CONVENCIONES SOBRE LA INFORMACIÓN FINANCIERA

Al leer estados financieros, se advierten tanto similitudes como diferencias. En esta sección se describen algunas convenciones utilizadas generalmente en la preparación de estados finan-cieros. Dichas convenciones regulan el período de tiempo que abarcan los estados financieros (el período contable), el número de períodos de información incluidos en la presentación de un estado financiero determinado, las sumas monetarias, además de la terminología y el nivel de detalle en los estados financieros.

a. Extensión del período (contable) de informaciónLas presentaciones de los informes financieros pueden abarcar intervalos de cualquier duración.

El intervalo de información más común para la preparación de información externa consiste en un año, denominado año fiscal. Mientras muchas empresas utilizan el año calendario como su año fiscal (es decir, el año fiscal cierra el 31 de diciembre), algunas empresas eligen otro tipo de cierre de año fiscal. Por ejemplo, empresas minoristas como Nordstrom a menudo utilizan un año fiscal que cierra el 31 de enero, o cerca de esta fecha, una vez finalizada la temporada de compras de fin de año. Cuando el año fiscal cierra en junio–diciembre del año calendario T, la convención describe los informes financieros como pertenecientes al año fiscal T. Por ejemplo, el informe financiero de Scania para el año que cierra el 31 de diciembre de 2006, informa sobre el rendimiento de Sca-nia para el año fiscal 2006. Cuando el año fiscal cierra en enero–mayo del año T, la convención describe los informes financieros como pertenecientes al año fiscal T - 1. Por ejemplo, el informe financiero de Nordstrom para el año que cierra el 3 de febrero de 2007, informa sobre el rendimiento de Nordstrom para el año fiscal 2006 8.

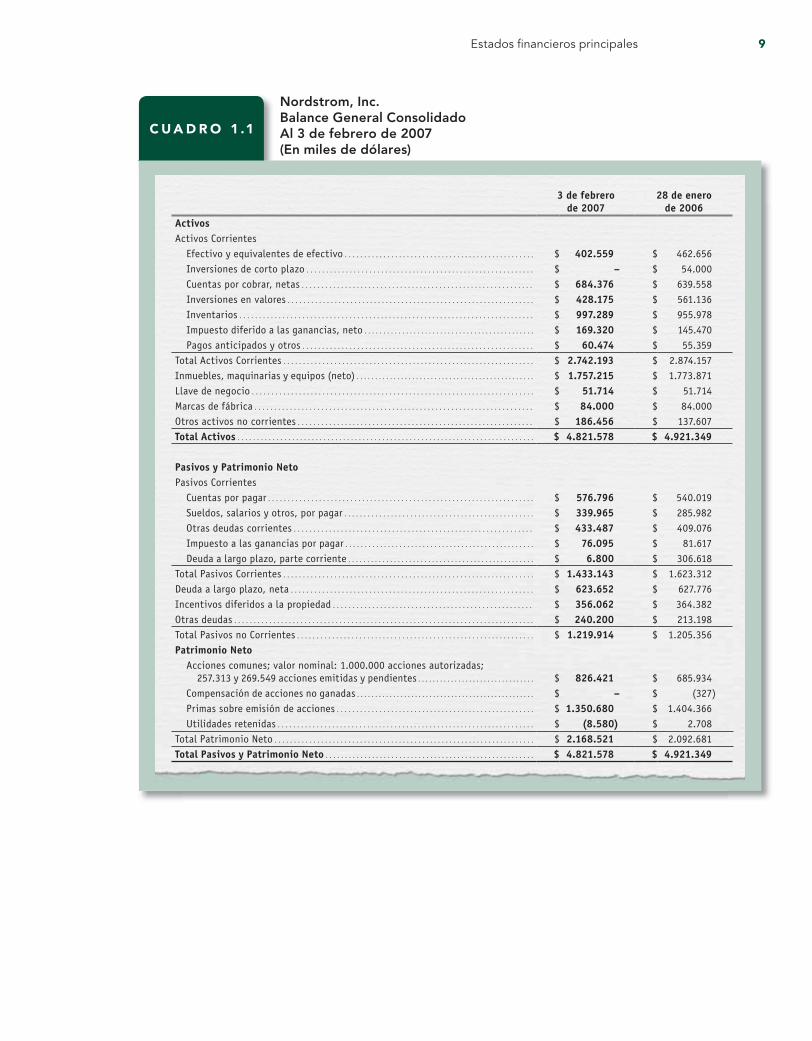

b. Número de períodos de informaciónCon el fin de ayudar a los usuarios de informes financieros durante la realización de com-

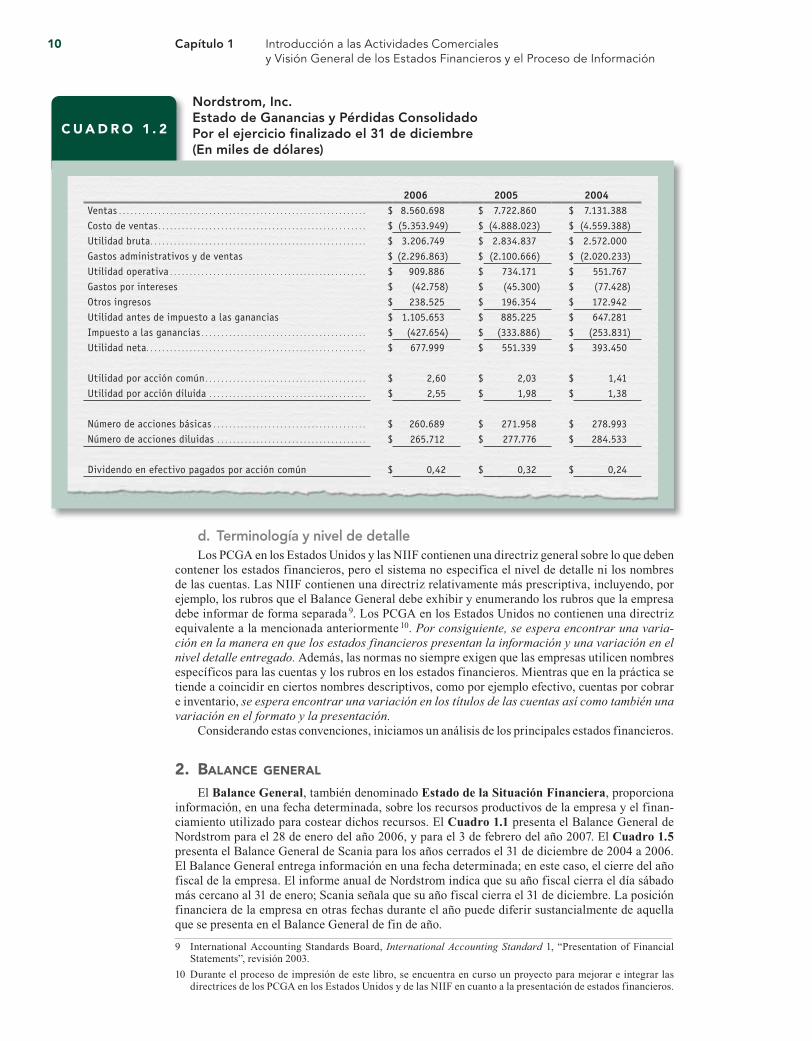

paraciones en el transcurso del tiempo, los PCGA en los Estados Unidos y las NIIF exigen a las empresas que incluyan los resultados para múltiples períodos de información en cada informe. Las empresas deben incluir dos Balances Generales que describan los saldos iniciales y finales de las cuentas para el año fiscal en curso. Vea el Cuadro 1.1, en el que se observa que Nordstrom incluye en su informe anual del año fiscal 2006 para los accionistas, un Balance General con fecha 3 de febrero de 2007 y un Balance General con fecha 28 de enero de 2006, que incluye los saldos ini-ciales para el año fiscal 2006 (que constituyen también los Balances Generales finales para el año fiscal 2005). Algunas empresas pueden incluir Balances Generales de corte más comparativo. Vea el Cuadro 1.5, en el que se observa que Scania presenta información del Balance General para el 31 de diciembre de los años 2004, 2005 y 2006. En el caso del Estado de Ganancias y Pérdidas, el Estado de Flujos de Efectivo y el Estado de Cambios en el Patrimonio Neto, las normas de la SEC exigen estados para el año en curso y los dos años anteriores; las NIIF exigen estados para el año en curso y el año anterior. Tanto Nordstrom como Scania presentan estos tres estados financieros para los años fiscales 2004, 2005 y 2006.

c. Valores monetariosLos estados financieros presentan montos numéricos para cada elemento incluido en dichos

estados. El monto numérico constituye un valor monetario. Los estados financieros señalan las unidades de medida, tanto la expresión numérica representada en miles, en millones o miles de millones, como la divisa representada, por ejemplo, en dólares ($), euros (€) o coronas suecas (SEK). Generalmente, una empresa prepara la información en la divisa del país en el que tiene sus oficinas centrales o donde lleva a cabo la mayor parte de sus actividades comerciales. Por ejemplo, una empresa con sus oficinas centrales y la mayor parte de sus actividades comerciales localizadas en Inglaterra informaría sus resultados en libras esterlinas (£). No obstante, una empresa no necesita presentar su información en la divisa de su país de origen.

8 No todas las empresas aplican esta convención en la descripción de sus resultados financieros, por lo que se debe ser cuidadoso al momento de comparar los resultados de dos o más empresas.

9

C U A D R O 1 .1

Nordstrom, Inc.Balance General ConsolidadoAl 3 de febrero de 2007(En miles de dólares)

3 de febrero

de 2007

28 de enero

de 2006

Activos

Activos Corrientes

Efectivo y equivalentes de efectivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 402.559 $ 462.656

Inversiones de corto plazo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ – $ 54.000

Cuentas por cobrar, netas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 684.376 $ 639.558

Inversiones en valores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 428.175 $ 561.136

Inventarios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 997.289 $ 955.978

Impuesto diferido a las ganancias, neto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 169.320 $ 145.470

Pagos anticipados y otros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 60.474 $ 55.359

Total Activos Corrientes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 2.742.193 $ 2.874.157

Inmuebles, maquinarias y equipos (neto) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 1.757.215 $ 1.773.871

Llave de negocio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 51.714 $ 51.714

Marcas de fábrica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 84.000 $ 84.000

Otros activos no corrientes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 186.456 $ 137.607

Total Activos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 4.821.578 $ 4.921.349

Pasivos y Patrimonio Neto

Pasivos Corrientes

Cuentas por pagar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 576.796 $ 540.019

Sueldos, salarios y otros, por pagar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 339.965 $ 285.982

Otras deudas corrientes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 433.487 $ 409.076

Impuesto a las ganancias por pagar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 76.095 $ 81.617

Deuda a largo plazo, parte corriente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 6.800 $ 306.618

Total Pasivos Corrientes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 1.433.143 $ 1.623.312

Deuda a largo plazo, neta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 623.652 $ 627.776

Incentivos diferidos a la propiedad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 356.062 $ 364.382

Otras deudas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 240.200 $ 213.198

Total Pasivos no Corrientes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 1.219.914 $ 1.205.356

Patrimonio Neto

Acciones comunes; valor nominal: 1.000.000 acciones autorizadas;

257.313 y 269.549 acciones emitidas y pendientes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 826.421 $ 685.934

Compensación de acciones no ganadas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ – $ (327)

Primas sobre emisión de acciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 1.350.680 $ 1.404.366

Utilidades retenidas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ (8.580) $ 2.708

Total Patrimonio Neto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 2.168.521 $ 2.092.681

Total Pasivos y Patrimonio Neto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 4.821.578 $ 4.921.349

Estados financieros principales

10 Capítulo 1 Introducción a las Actividades Comerciales y Visión General de los Estados Financieros y el Proceso de Información

d. Terminología y nivel de detalleLos PCGA en los Estados Unidos y las NIIF contienen una directriz general sobre lo que deben

contener los estados financieros, pero el sistema no especifica el nivel de detalle ni los nombres de las cuentas. Las NIIF contienen una directriz relativamente más prescriptiva, incluyendo, por ejemplo, los rubros que el Balance General debe exhibir y enumerando los rubros que la empresa debe informar de forma separada 9. Los PCGA en los Estados Unidos no contienen una directriz equivalente a la mencionada anteriormente 10. Por consiguiente, se espera encontrar una varia-ción en la manera en que los estados financieros presentan la información y una variación en el nivel detalle entregado. Además, las normas no siempre exigen que las empresas utilicen nombres específicos para las cuentas y los rubros en los estados financieros. Mientras que en la práctica se tiende a coincidir en ciertos nombres descriptivos, como por ejemplo efectivo, cuentas por cobrar e inventario, se espera encontrar una variación en los títulos de las cuentas así como también una variación en el formato y la presentación.

Considerando estas convenciones, iniciamos un análisis de los principales estados financieros.

2. BALANCE GENERAL

El Balance General, también denominado Estado de la Situación Financiera, proporciona información, en una fecha determinada, sobre los recursos productivos de la empresa y el finan-ciamiento utilizado para costear dichos recursos. El Cuadro 1.1 presenta el Balance General de Nordstrom para el 28 de enero del año 2006, y para el 3 de febrero del año 2007. El Cuadro 1.5 presenta el Balance General de Scania para los años cerrados el 31 de diciembre de 2004 a 2006. El Balance General entrega información en una fecha determinada; en este caso, el cierre del año fiscal de la empresa. El informe anual de Nordstrom indica que su año fiscal cierra el día sábado más cercano al 31 de enero; Scania señala que su año fiscal cierra el 31 de diciembre. La posición financiera de la empresa en otras fechas durante el año puede diferir sustancialmente de aquella que se presenta en el Balance General de fin de año.

9 International Accounting Standards Board, International Accounting Standard 1, “Presentation of Financial Statements”, revisión 2003.

10 Durante el proceso de impresión de este libro, se encuentra en curso un proyecto para mejorar e integrar las directrices de los PCGA en los Estados Unidos y de las NIIF en cuanto a la presentación de estados financieros.

C U A D R O 1 . 2

Nordstrom, Inc.Estado de Ganancias y Pérdidas ConsolidadoPor el ejercicio finalizado el 31 de diciembre(En miles de dólares)

2006 2005 2004

Ventas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 8.560.698 $ 7.722.860 $ 7.131.388

Costo de ventas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ (5.353.949) $ (4.888.023) $ (4.559.388)

Utilidad bruta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 3.206.749 $ 2.834.837 $ 2.572.000

Gastos administrativos y de ventas $ (2.296.863) $ (2.100.666) $ (2.020.233)

Utilidad operativa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 909.886 $ 734.171 $ 551.767

Gastos por intereses $ (42.758) $ (45.300) $ (77.428)

Otros ingresos $ 238.525 $ 196.354 $ 172.942

Utilidad antes de impuesto a las ganancias $ 1.105.653 $ 885.225 $ 647.281

Impuesto a las ganancias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ (427.654) $ (333.886) $ (253.831)

Utilidad neta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 677.999 $ 551.339 $ 393.450

Utilidad por acción común . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 2,60 $ 2,03 $ 1,41

Utilidad por acción diluida . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 2,55 $ 1,98 $ 1,38

Número de acciones básicas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 260.689 $ 271.958 $ 278.993

Número de acciones diluidas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ 265.712 $ 277.776 $ 284.533

Dividendo en efectivo pagados por acción común $ 0,42 $ 0,32 $ 0,24

49

C A P Í T U L O

Aspectos Básicos para la Preparación de los Estados Financieros 2

1. Aprender los procedimientos de regis-tro contable de las transacciones, incluyendo la naturaleza dual de las transacciones.

2. Entender de qué manera el registro de transacciones constituye el funda-mento para la preparación de estados financieros.

3. Comprender de qué manera se articu-lan el Balance General y el Estado de Ganancias y Pérdidas.

OBJETIVOS DEL A P R E N D I Z A J E

A INTRODUCCIÓN

L os negocios establecen transacciones con clientes, proveedores, empleados, entidades guberna-mentales y otros. Este capítulo demuestra cómo el contador registra transacciones y luego com-

bina a estos para preparar los estados financieros. Este capítulo se concentra, por lo tanto, en los procedimientos de teneduría de libros y de conservación de registros, y no trata sobre los principios de registro contable ni en las estimaciones contables. La teneduría de libros organiza y presenta las transacciones de forma estandarizada de manera que el lector pueda distinguir fácilmente los efectos que una transacción tiene sobre los estados financieros a partir de su registro inicial. Un sistema de conservación de registros estandarizado, que los usuarios entiendan y acepten, facilita la comunicación.

Se debe entender tanto el registro de las transacciones con el objetivo que el lector desarrolle dos habilidades: (1) su capacidad de comunicar a otros los resultados de las transacciones, y (2) su comprensión acerca de la manera en que las transacciones afectan a los estados financieros y cómo los estados financieros reflejan las transacciones. Se adopta una perspectiva de usuario en este texto, lo que significa que se centra en la manera en que el lector, como usuario de estados financieros, es capaz de comprender y analizar los informes financieros de la mejor manera posible.

Aunque el resto de este libro se ocupa de los principios contables y de las estimaciones profesio-nales que constituyen el corazón de los informes financieros, este capítulo se concentra en el proceso de teneduría de libros, sin hacer referencia a los principios de contabilización ni a las estimaciones. Por lo tanto, se examinarán sólo transacciones que no requieren de ninguna estimación, con el fin que no exista ambigüedad en cuanto a la forma en que los procedimientos reconocen y miden la transacción. En este punto, no se explicarán las estimaciones que la contabilización requiere para muchas de las transacciones de negocios.

50 Capítulo 2 Aspectos Básicos para la Preparación de los Estados Financieros

Este capítulo considera cuatro conceptos sobre teneduría de libros:

1. La naturaleza dual (dualidad) de las transacciones y de los eventos,2. El uso de los mayores en T y de los registros contables para registrar la dualidad de una

transacción o evento,3. La preparación del Balance General, Estado de Ganancias y Pérdidas y Estado de Flujos

de Efectivo,4. El vínculo, o articulación, entre el Balance General y el Estado de Ganancias y Pérdidas.

B SISTEMAS DE CUENTAS

La contabilización depende de un sistema de cuentas, en donde el nombre o título de cada cuenta intenta capturar la naturaleza de los conceptos dentro de la cuenta. Una cuenta representa un monto sobre una línea de un Balance General o de un Estado de Ganancias y Pérdidas. Una cuenta común es la de efectivo. Un sistema de cuentas detallado permite que la persona encargada de preparar estados financieros pueda descomponer, o desagregar, cada transacción con el fin de expresar más información acerca de los efectos de la transacción. Las cuentas también agrupan los efectos de transacciones similares que ocurren durante el periodo de informe. Por ejemplo, si una compañía vende un millón de copias de algún software en el periodo de un año, sería muy poco beneficioso mostrar en los informes financieros los efectos individuales de cada una de las tran-sacciones que componen ese millón. El proceso de contabilización combina, o agrega, los efectos de transacciones similares para los informes financieros.1

La palabra cuentas se refiere a las cuentas de Balance General y a las cuentas de Estado de Ganancias y Pérdidas. Como se describirá más adelante en este capítulo, las cuentas de Balance General son cuentas permanentes en el sentido que permanecen abiertas, con saldos distintos de cero, al término del periodo de informe. Por el contrario, las cuentas de Estado de Ganancias y Pérdidas son cuentas temporales, en el sentido que comienzan un periodo con saldo cero, acumulan información durante el periodo de informe y tienen saldo cero al término del periodo de informe. Como resultado de ello, un Balance General existe para un punto en el tiempo y un Estado de Ganancias y Pérdidas existe para un periodo de tiempo, que puede ser un mes, un trimestre o un año. El proceso de cierre (se discute más adelante) asegura que cada cuenta del Estado de Ganancias y Pérdidas tenga un saldo cero al término del periodo de informe. El registro de transacciones durante un periodo ocasiona que los montos en ese periodo aumenten y disminuyan. Para las cuentas de Balance General, el total de adiciones durante el periodo aumenta el saldo (inicial) que se traspasa desde la fecha de cierre de Balance General previo y el total de las sustracciones disminuyen este saldo; el resultado es el nuevo saldo (final).

C EL BALANCE GENERAL

Uno de los principales estados financieros es el Balance General. El Balance General muestra los Activos de una compañía, los Pasivos y el Patrimonio Neto que financiaron aquellos Activos que, por lo tanto, tienen un derecho sobre ellos en una fecha particular. En la presente sección se describen varias cuentas típicas del Balance General.

1 Considere una corporación con numerosas sucursales, cada una de las cuales mantiene una cuenta de gastos de viaje para cada uno de los 10 departamentos. Cada gerente de departamento y el contralor de la sucursal puede revisar esa cuenta de gastos de viaje del departamento. El presidente de la sucursal puede revisar los gastos tota-les de ese departamento, así como de otros departamentos. El Estado de Ganancias y Pérdidas de la compañía podría incluir los gastos de viaje de todos los departamentos en una cuenta general, que podría llamarse gastos administrativos y de ventas. A cada cuenta se le asignaría un número de cuenta que le permitiría a los usuarios internos resumir los gastos de varias formas, por ejemplo, todos los gastos de viaje por departamento, por sucur-sal o para la corporación completa.

51El Balance General

1. ESTRUCTURA

a. Cuentas típicas de ActivoEfectivo: Incluye las monedas, divisas y otros conceptos tales como cheques bancarios y giros

bancarios, depósitos bancarios contra los cuales la compañía puede girar cheques, y depósitos a plazo, por lo general cuentas de ahorro y certificados de depósito. Aunque los giros bancarios son derechos contra individuos o instituciones, la costumbre es llamarlos efectivo.

Valores negociables: Incluye los bonos del gobierno o las acciones corporativas y bonos que la compañía mantiene por un periodo de tiempo relativamente corto. La palabra negociable implica que la compañía puede fácilmente comprar y vender estos títulos valores, quizás a través de alguna Bolsa, como la Bolsa de Valores de Nueva York o la Bolsa de Valores de Londres.

Cuentas por cobrar: Comprende los montos adeudados por los clientes producto de la venta de bienes o servicios a crédito. Las cuentas por cobrar describen la cifra que representa el monto total de efectivo que los clientes deben (es decir, que la compañía debe recibir de los clientes). La entidad informante mantiene un registro separado para cada cliente y hace el seguimiento de los clientes que no han pagado dentro del periodo acordado de tiempo.

Documentos por cobrar: Incluye los montos adeudados por los clientes o bien por otros a quienes la compañía ha efectuado préstamos o extendido algún crédito. El cliente u otro prestata-rio registra la deuda por escrito en un documento formal, que es lo que distingue este derecho a reclamar de una cuenta por cobrar.

Intereses por cobrar: Hace referencia al interés sobre pagarés, bonos u otros activos financie-ros en los que se ha invertido, pero que no han cobrado a la fecha del cierre del Balance General.

Inventarios: Comprende los bienes disponibles para la venta, producción en proceso y materiales utilizados en la fabricación de bienes (fuera de los Estados Unidos, el uso común hace referencia a los inventarios como stock. No se debe confundir el uso de la palabra stocks para describir el inventario con el concepto de “common stock” (acciones comunes), que hace referencia a un componente de Patrimonio Neto de los accionistas). Existen varios tipos de inventarios. Mercaderías refleja los bienes a la mano adquiridos para reventa, tales como productos enlatados en los armarios de los almacenes de mercaderías, o los trajes en los colgadores de las tiendas de ropa. Materias primas incluye los materiales que aún no han sido utilizados para la fabricación de productos. Producción en proceso incluye bienes cuya fabricación ha sido parcialmente completada. Bienes terminados incluye bienes cuya fabricación está completa, pero que aún no han sido vendidos.

Adelantos a proveedores: Son los pagos que la compañía ha efectuado en forma anticipada a un proveedor por bienes (tales como materias primas) o servicios (tales como la publicidad en un sitio Web que todavía se encuentra inactiva) y que recibirá en una fecha posterior.

Alquileres pagados por anticipado: Comprende el alquiler pagado con anticipación para el uso futuro de terrenos, inmuebles, equipos y otros recursos. Constituye un derecho para un servicio que todavía no se ha utilizado.

Seguros pagados por anticipado: Comprende las primas de seguros pagadas, pero cuya cobertura todavía no ha sido brindada.

Inversiones en valores: Comprende los bonos o acciones comunes o acciones preferidas que la compañía planea mantener por más de un año.

Terrenos: Comprende los terrenos utilizados en operaciones o bien, ocupados por inmuebles utilizados en operaciones.

Inmuebles: Comprende los edificios de fábrica, edificios de depósito, cocheras, bodegas y otros edificios.

Maquinarias: Incluye los tornos, hornos, máquinas herramientas, calderas, computadoras, contenedores, grúas, transportadoras, automóviles, y así sucesivamente.

Muebles e instalaciones fijas: Comprende los escritorios, mesas, sillas, mostradores, pesas y otros equipos de venta y de oficina.

Depreciación acumulada: Hace referencia al monto acumulativo de los costos de adquisición de Activos no Corrientes (tales como edificios, maquinarias y equipos) que la compañía ha asignado a los costos de producción o a gastos del periodo vigente. Refleja el desgaste acumulado de los inmuebles, maquinaria, equipo, etc. El monto en esta cuenta se resta de los costos de adquisición del activo fijo al que se refiere, con el fin de medir el valor en libros (en ocasiones también llamado valor libro o valor neto en libros) del activo que se muestra en el Balance General.

Patentes: Comprende los derechos otorgados por un número de años variables (dependiendo del país que emite la patente) que un gobierno extiende para excluir a otros de la fabricación, uso o venta de ciertos procesos o mecanismos.

52 Capítulo 2 Aspectos Básicos para la Preparación de los Estados Financieros

Fondo de comercio: Cuando una compañía adquiere otra, esta mide los activos identifica-bles individuales que fueron adquiridos y los pasivos asumidos en sus valores razonables. Si el precio de compra excede la suma de los valores para los activos identificables menos los pasivos identificables, el exceso que resulta es el fondo de comercio, un activo contable que incluye a los intangibles que la compañía compradora no puede identificar por separado, como por ejemplo, la fidelidad del cliente. Estos atributos deseables ocasionan que el monto pagado por la empresa adquirida exceda la suma de los valores razonables de todos los otros activos, menos los pasivos, identificados en la adquisición.

b. Cuentas típicas de PasivoCuentas por pagar: Comprende los montos que se adeudan por bienes o servicios adquiridos

bajo un acuerdo de crédito informal. La compañía, por lo general, efectúa el pago de estos pasivos dentro del primer o segundo mes luego de la fecha de cierre de Balance General. (El mismo concepto aparece como cuentas por cobrar en el Balance General del acreedor).

Documentos por pagar: Incluye el valor nominal de los pagarés entregados en relación con los préstamos provenientes de un banco o con la adquisición de bienes o servicios. (Los mismos conceptos aparecen como documentos por cobrar en el Balance General del acreedor). La mayoría de las cuentas por pagar, cuentas por cobrar, documentos por pagar, y documentos por cobrar son conceptos corrientes cuyo plazo vencerá dentro de un año a partir de la fecha de cierre de Balance General. Algunos conceptos similares que tienen vencimiento más allá de un año a partir de la fecha de cierre del Balance General podrían tener títulos similares, pero aparecerían en las secciones de Activos no Corrientes o Pasivos no Corrientes del Balance General.

Intereses a pagar: Comprende el interés u obligación adquirida o acumulada con el paso del tiempo pero que la compañía aún no ha pagado en lo que respecta al Balance General. (El mismo concepto aparece como interés por cobrar en el Balance General del acreedor).

Impuesto a las ganancias por pagar: Comprende las deudas estimadas por concepto de impuestos a las ganancias pendientes de pago, sobre la base de los ingresos imponibles del negocio.

Adelantos de clientes o ingresos diferidos: Nombre general utilizado para indicar la obliga-ción incurrida en el momento en que una compañía recibe un pago en forma anticipada por bienes o servicios que se entregarán a los clientes en el futuro. Este es un Pasivo no monetario ya que la compañía tiene la obligación de entregar los bienes o servicios, no de devolver el efectivo.

Alquileres recibidos por anticipado: Constituye otro ejemplo de un Pasivo no monetario que forma parte de un anticipo de cliente. Por ejemplo, un locatario puede pagar en forma anticipada varios meses el alquiler de su espacio de oficina. El propietario de ese espacio de oficina no puede incluir el monto que se aplica a meses futuros en las utilidades hasta que con el tiempo se haya hecho efectivo el servicio de alquiler. Mientras tanto, el anticipo del pago se vuelve un Pasivo pagadero en servicios – el uso del edificio. (En el Balance General del locatario, el mismo monto aparece como un Activo, alquileres pagados por anticipado).

Deuda a largo plazo: Constituye una forma de pagaré a largo plazo o préstamo, en donde el prestatario usualmente ha puesto en garantía alguna propiedad u otro tipo de colateral. Si el prestatario no paga el préstamo o el interés según los términos del convenio, el prestamista puede solicitar la venta de la propiedad para generar efectivo y repagar el préstamo.

Bonos por pagar: Es una forma de préstamo a largo plazo. El prestatario ha firmado un contrato escrito formal llamado contrato de emisión de bonos. El prestatario por lo general reúne los fondos de un número de prestamistas, cada uno de los cuales recibe una evidencia escrita de su participación en el préstamo.

c. Cuentas típicas de Patrimonio NetoAcciones comunes (nominal, al valor par) o capital social: Comprende el monto en efectivo

o bienes invertido por los accionistas. Se valoriza al valor nominal de las acciones en las sociedades anónimas. Reflejan la participación de los accionistas a la empresa.

Primas sobre emisión de acciones: Comprende el monto de efectivo recibido en la emisión de acciones comunes o de acciones preferenciales que exceden el valor nominal de las acciones. Algunas compañías utilizan el título alternativo aporte de capital contribuido en exceso del valor nominal o capital adicional. Los contadores y analistas a menudo se refieren a la suma de montos de esta cuenta y de la cuenta de acciones comunes como capital aportado, ya que la suma de estos dos conceptos representa el aporte directamente proporcionado por los accionistas a la compañía.