Auditoria inerna edixon

13

REPÚBLICA BOLIVARIANA DE VENEZUELA INSTITUTO UNIVERSITARIO POLITÉCNICO “SANTIAGO MARIÑO” AMPLIACIÓN MARACAIBO DEPARTAMENTO DE EXTENSIÓN UNIVERSITARIA ESCUELA: INGENIERÍA DE SISTEMAS Introducción a la Auditoria Informática. ALUMNO Edixon Barreto C.I: 22.369.672 MARACAIBO, 30 de Octubre de 2015.

-

Upload

luisasngela -

Category

Education

-

view

226 -

download

0

Transcript of Auditoria inerna edixon

REPÚBLICA BOLIVARIANA DE VENEZUELA INSTITUTO UNIVERSITARIO POLITÉCNICO “SANTIAGO MARIÑO”

AMPLIACIÓN MARACAIBO DEPARTAMENTO DE EXTENSIÓN UNIVERSITARIA

ESCUELA: INGENIERÍA DE SISTEMAS

Introducción a la Auditoria Informática.

ALUMNO: Edixon Barreto C.I: 22.369.672

MARACAIBO, 30 de Octubre de 2015.

1. Elabore con sus propias palabras una definición de Auditoria y de

Auditor.

Auditor Personaje que busca una empresa para que realice

estudios dentro de una empresa para ver si todo funciona con

normalidad con el fin de informar acerca de estos procesos en

busca de recomendaciones u observaciones que permitan

optimizar el desempeño de las mismas. .

Auditoria es la evaluación hecha por el analista donde se ven

todas las fallas que presenta la estructura organizacional.

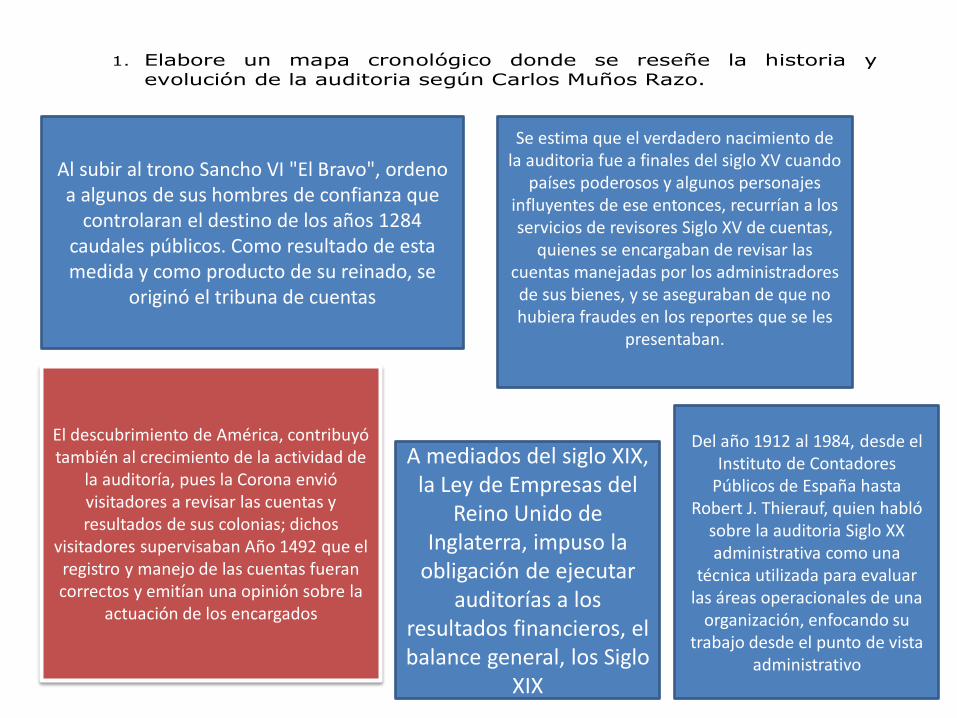

1. Elabore un mapa cronológico donde se reseñe la historia y

evolución de la auditoria según Carlos Muños Razo.

Al subir al trono Sancho VI "El Bravo", ordeno a algunos de sus hombres de confianza que

controlaran el destino de los años 1284 caudales públicos. Como resultado de esta medida y como producto de su reinado, se

originó el tribuna de cuentas

El descubrimiento de América, contribuyó también al crecimiento de la actividad de

la auditoría, pues la Corona envió visitadores a revisar las cuentas y resultados de sus colonias; dichos

visitadores supervisaban Año 1492 que el registro y manejo de las cuentas fueran correctos y emitían una opinión sobre la

actuación de los encargados

Se estima que el verdadero nacimiento de la auditoria fue a finales del siglo XV cuando

países poderosos y algunos personajes influyentes de ese entonces, recurrían a los servicios de revisores Siglo XV de cuentas,

quienes se encargaban de revisar las cuentas manejadas por los administradores de sus bienes, y se aseguraban de que no hubiera fraudes en los reportes que se les

presentaban.

A mediados del siglo XIX, la Ley de Empresas del

Reino Unido de Inglaterra, impuso la

obligación de ejecutar auditorías a los

resultados financieros, el balance general, los Siglo

XIX

Del año 1912 al 1984, desde el Instituto de Contadores

Públicos de España hasta Robert J. Thierauf, quien habló

sobre la auditoria Siglo XX administrativa como una

técnica utilizada para evaluar las áreas operacionales de una

organización, enfocando su trabajo desde el punto de vista

administrativo

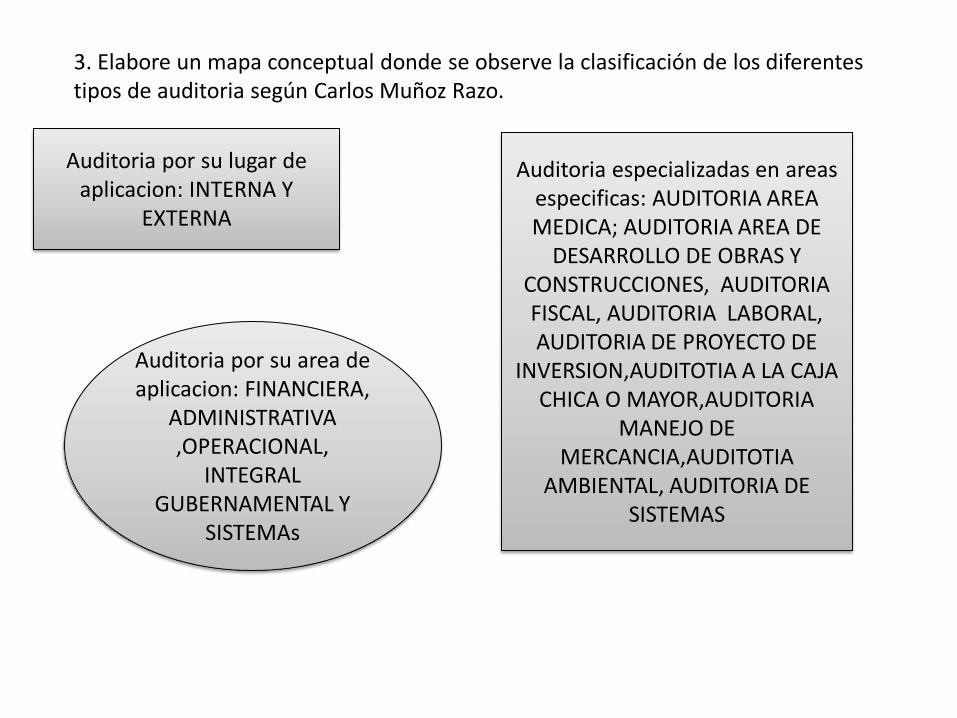

3. Elabore un mapa conceptual donde se observe la clasificación de los diferentes tipos de auditoria según Carlos Muñoz Razo.

Auditoria por su lugar de aplicacion: INTERNA Y

EXTERNA

Auditoria por su area de aplicacion: FINANCIERA,

ADMINISTRATIVA ,OPERACIONAL,

INTEGRAL GUBERNAMENTAL Y

SISTEMAs

Auditoria especializadas en areas especificas: AUDITORIA AREA MEDICA; AUDITORIA AREA DE

DESARROLLO DE OBRAS Y CONSTRUCCIONES, AUDITORIA FISCAL, AUDITORIA LABORAL, AUDITORIA DE PROYECTO DE

INVERSION,AUDITOTIA A LA CAJA CHICA O MAYOR,AUDITORIA

MANEJO DE MERCANCIA,AUDITOTIA

AMBIENTAL, AUDITORIA DE SISTEMAS

Auditoria de Sistemas Computacionales: AUDITORIA CON LA COMPUTADORA ,

AUDITORIA INFORMATICA, AUDITORIA SIN LA COMPUTADORA; AUDITORIA A LA

GESTION INFORMATICA, AUDITORIA AL SISTEMA DE COMPUTO, AUDITORIA

ALRREDEDOR DE LA COMPUTADORA, AUDITORIA DE SEGURIDAD DE SISTEMAS COMPUTACIONALES, AUDITORIA DE LOS

SISTEMAS DE REDES, AUDITORIA INTEGRAL A LOS CENTROS DE COMPUTO.

4. Realice un cuadro comparativo entre las ventajas y desventajas de las auditorías externas e internas.

ventajas desventajas Ventajas desventajas

Facilita una ayuda primordial

Cuando no conoce de l empresa su diagnostico es limitado

La utilizacion y adaptacion de diferentes metodos que se adaptan a la empresa

Falta o exceso en el problemas de la empresa, tipo de empresa al que se almacenaje de que generalmente suelen dirige en cada caso. La materias primas ser interpretados de una auditoría empresarial manera parcial por los puede ser aprovechada,

Facilita una evaluación auditorías externas repuestos por lo que los procedimientos global y objetiva de los permiten su adecuación al también serán diferentes.

Cada empresa tiene sus caracteristicas propias

Analisis delos recursos empresariales

Falta o exceso en el departamentos afectados. entre otras cosas, en los almacenaje de procesos siguientes: productos terminados

Auditoria Interna Auditoria exerna

5. Una vez definido el concepto de Auditoria, elabore una definición de Auditoria informática y establezca su alcance e importancia dentro de una organización.

Definición de Auditoria informática Es el conjunto de técnicas, procedimientos y

actividades, destinados a analizar y evaluar el funcionamiento de los sistemas

informáticos de un ente, por lo que comprende un examen metódico, puntual y

discontinuo, con el propósito de mejorar aspectos como: Control y seguridad de los

sistemas informáticos; Cumplimiento de la normativa tecnológica del ente; Control

de planes de contingencia; Eficacia y rentabilidad en el manejo de los sistemas.

Alcance de la auditoría informática El alcance ha de definir con precisión el entorno

y los límites en que va a desarrollarse la auditoria informática, se completa con los

objetivos de ésta. El alcance ha de figurar expresamente en el Informe Final, de

modo que de perfectamente determinado no solamente hasta que puntos se ha

llegado, si no cuales materias fronterizas han sido omitidos. En este sentido un

ejemplo de este control surge al plantearse las siguientes cuestiones ¿Se

someterán los registros grabados a un control de integridad exhaustivo- ¿Se

comprobará que los controles de validación de errores son adecuados y

suficientes. La indefinición de los alcances de la auditoria compromete el éxito de la

misma. Características de la auditoría informática. La información de la empresa y

para la empresa, siempre importante, se ha convertido en un Activo de la misma,

como sus Stocks o materias primas si las hay. Por ende, han de realizarse

inversiones informática, materia de la que se ocupa la Auditoria de Inversión

Informática.

Importancia de la Auditoria Informática en una Organización Los órganos de la los Sistemas Informáticos están sometidos al control correspondiente, circunstancia que no se debe olvidar. La importancia de llevar un control de esta herramienta se puede deducir de varios aspectos que a

continuación se detallaran: - Las computadoras y los Centros de Proceso de Datos se convirtieron en blancos apetecibles no solo para el espionaje, sino para la delincuencia y el terrorismo. En este caso

interviene la Auditoria Informática de Seguridad. - Las computadoras creadas para procesar y difundir resultados o información elaborada pueden producir resultados o información errónea si

dichos datos son, a su vez, erróneos. Este concepto obvio es a veces olvidado por las mismas empresas que terminan perdiendo de vista la naturaleza y calidad de los datos de entrada a sus

Sistemas Informáticos, con la posibilidad de que se provoque un efecto cascada y afecte a Aplicaciones independientes. En este caso interviene la Auditoria Informática de Datos. - Un Sistema

Informático mal diseñado puede dar las órdenes recibidas y la modelización de la empresa está determinada por las computadoras que materializan los Sistemas de Información, la gestión y la organización de la empresa no puede depender de un Software y Hardware mal diseñados. Estos

son solo algunos de los varios inconvenientes que puede presentar un Sistema Informático, de ahí la necesidad de la Auditoría de Sistemas.

6. Elabore un cuadro comparativo donde se muestre las diferencias entre Auditoria en Sistemas de Información y Auditoría Informática.

Auditoria informática Auditoria de Sistemas de información

Describa con sus propias palabras el

perfil profesional de un auditor

Informático.

Se establecen nuevos procesos de auditoria

Describa con sus propias palabras el

perfil profesional de un auditor

Informático.

Hay diferencia entre las técnicas destinadas a mantener un adecuado control interno contable

Describa con sus propias palabras el

perfil profesional de un auditor

Informático.

Hay una diferncia entre la manera de evaluar y estudiar el control interno contable

7. Explique las características y objetivos de la Auditoria informática.

La información de la empresa y para la empresa, siempre importante, se ha convertido en un Activo Real de la misma, como sus Stocks o materias primas si las hay. Por ende, han de realizarse inversiones informáticas, materia de la que se ocupa la Auditoría de Inversión Informática. Del mismo modo, los Sistemas Informáticos han de protegerse de modo global y particular: a ello se debe la existencia de la Auditoría de Seguridad Informática en general, o a la auditoría de Seguridad de alguna de sus áreas, como pudieran ser Desarrollo o Técnica de Sistemas. Cuando se producen cambios estructurales en la Informática, se reorganiza de alguna forma su función: se está en el campo de la Auditoría de Organización Informática. Estos tres tipos de auditorías engloban a las actividades auditoras que se realizan en una auditoría parcial. De otra manera: cuando se realiza una

Objetivos de la Auditoria informática. • Los objetivos de la auditoría Informática son: • El análisis de la eficiencia de los Sistemas Informáticos • La verificación del cumplimiento de la Normativa en este ámbito • La revisión de la eficaz gestión de los recursos informáticos.

8. Explique los síntomas de necesidad de una auditoria informática dentro de una organización.

Las empresas acuden a las auditorías externas cuando existen síntomas bien perceptibles de debilidad. Estos síntomas pueden agruparse en clases: Síntomas de descoordinación y desorganización - No coinciden los objetivos de la Informática de la Compañía y de la propia Compañía.- Los estándares de productividad se desvían sensiblemente de los promedios conseguidos habitualmente. [Puede ocurrir con algún cambio masivo de personal, o en una restructuración fallida de alguna área o en la modificación de alguna Norma importante Síntomas de mala imagen e insatisfacción de los usuarios: - No se atienden las peticiones de cambios de los usuarios es necesaria su aplicación para un mejor entorno laboreal.

9. Describa con sus propias palabras el perfil profesional de un auditor Informático.

El auditor informático debe conocer técnicas de gestión empresarial y sobretodo de gestión del cambio ya que las recomendaciones y soluciones que aporten deben estar en la línea de la búsqueda optima de la mejor solución para los objetivos empresariales que se persiguen y con los recursos que se tienen. El auditor informático debe tener siempre el concepto de calidad total. Como parte de un colectivo empresarial, bien sea permanentemente como auditor interno o puntualmente como auditor externo, el concepto de calidad total hará que sus conclusiones y trabajo sean reconocidos como un elemento valioso dentro dela organización y que los resultados sean aceptados en su totalidad. Esta aplicación organizativa debe hacer que la propia imagen del auditor informático sea más reconocida de forma positiva por la organización.