Analisi del mercato mondiale ed evoluzione dei canali ... · Analisi del mercato mondiale ed...

29

Intervento di David Pambianco Mercoledì, 28 giugno 2017 Palazzo Mezzanotte – Piazza degli Affari 6, Milano Analisi del mercato mondiale ed evoluzione dei canali distributivi In collaborazione con

Transcript of Analisi del mercato mondiale ed evoluzione dei canali ... · Analisi del mercato mondiale ed...

Intervento di David Pambianco

Mercoledì, 28 giugno 2017

Palazzo Mezzanotte – Piazza degli Affari 6, Milano

Analisi del mercato mondiale ed evoluzione dei canali distributivi

In collaborazione con

2

Analisi e rielaborazioni di dati di ricerche esistenti (Fonti: Centro Studi Federlegnoarredo, Federmobili, Eurostat, USA Department of Commerce, AHFA, Furniture Today, China National Bureau of Statistics, CSIL, ICE)

Analisi di bilanci e company profile di 80 aziende del settore

Interviste con imprenditori e manager manager italiani di aziende di settore

Interviste con titolari di top negozi multimarca italiani di arredamento

Stime e valutazioni Pambianco

METODOLOGIA E FONTI

IL MERCATO MONDIALE

3

4

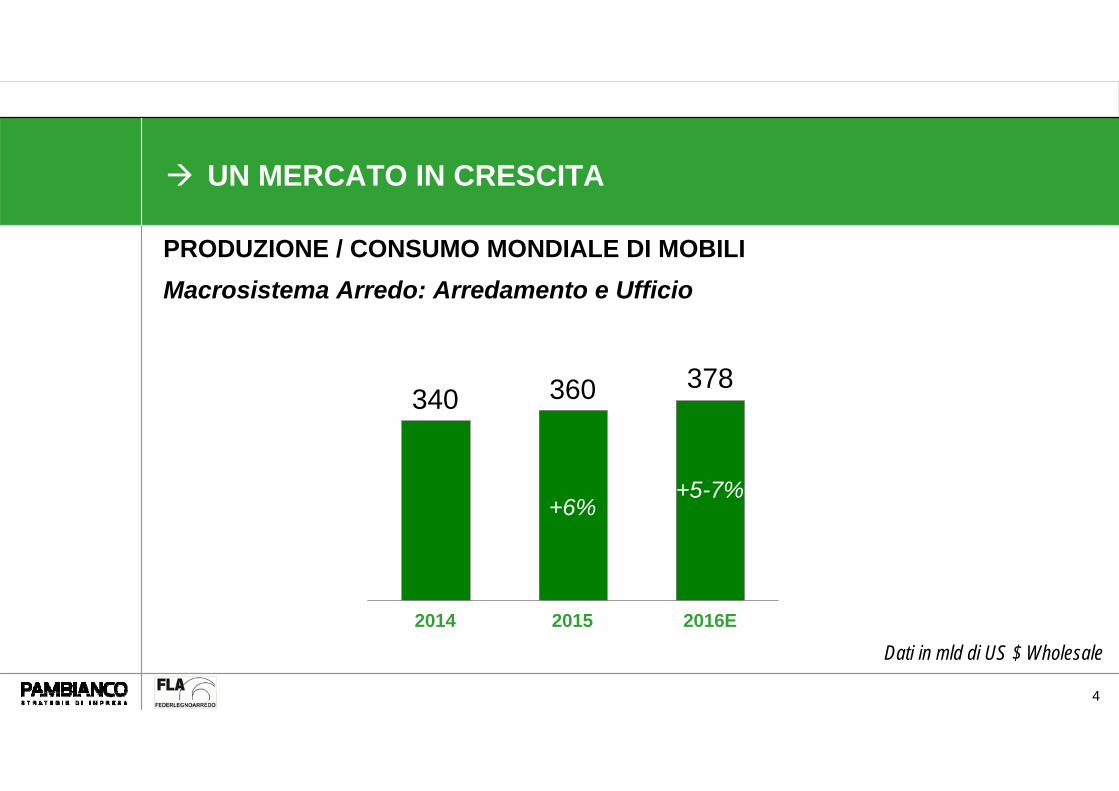

UN MERCATO IN CRESCITA

340 360

+6%

2014 2015

PRODUZIONE / CONSUMO MONDIALE DI MOBILI

378

+5-7%

2016E

Macrosistema Arredo: Arredamento e Ufficio

Dati in mld di US $ Wholesale

5

72 USA

106 EU

17 Resto diAsia Pacific

36 Resto del mondo

8 Est Europa

123 Cinadi cui 23 Italia

+4%

+6%

-1%

+8%

+1%

+5%

+5%

CINA E EUROPA I GRANDI PRODUTTORI

Macrosistema Arredo: Arredamento e Ufficio – Dati in mld di US $ Wholesale

PRODUZIONE PER AREA GEOGRAFICA NEL 2015

2016

2015

35% 20%

2014

Quota % sul totale

Cina USA Italia Germania

125116 136

71,7

21,923,0 21,4 23,5

67,874,6

22,9

6%6%

ITALIA 3°PRODUTTORE AL MONDO

+18%

+10%

+8% +10%

TOP 4 PAESI PRODUTTORI PER DIMENSIONE

Macrosistema Arredo: Arredamento e Ufficio – Dati in mld di US $ Wholesale

6

23,6

7

Cina USA Germania Italia

Premium

Mass

ITALIA, GERMANIA TOP NEL PREMIUM; CINA, USA NEL MASS

TOP 4 PAESI PRODUTTIVI E FASCIA DI MERCATO

Macrosistema Arredo: Arredamento e Ufficio

8

Cina Italia Germania Polonia USA

50

4247

9,7 8,5 9,16,9 5,0

8,09,2

4,3

9,47,5 4,8

56% 8%10% 6%

ITALIA 2° PAESE ESPORTATORE DOPO LA CINA

Vietnam

4,83,7 4,8

5%

+6% +11% +15% +11% +31%

+12%

TOP 6 PAESI ESPORTATORI

Macrosistema Arredo: Arredamento e Ufficio – Dati in mld di US $ Wholesale

2016

2015

2014

Quota % sul totale

9,8

11%

32

24

34

9,15,1 6,3 5,5

4,56,3

8,33,9

9,46,1 5,9

4,4

USA Germania UK Francia Canada

9

7%10% 7% 5%

GLI USA IMPORTANO 1/3 DELLE ESPORTAZIONI MONDIALI

Giappone

4,13,8 4,1

5%

+9%+13% +19% +13%

+40%

+12%

TOP 6 PAESI IMPORTATORI

Macrosistema Arredo: Arredamento e Ufficio – Dati in mld di US $ Wholesale

36%

2016

2015

2014

Quota % sul totale

10

99 USA

106 EU

17 Resto di Asia Pacific

54 Resto del mondo

9 Est Europa

75 Cinadi cui 15 Italia

+5%

+10%

-17%

+13%

+1%

+5%

+7%

USA E EUROPA ANCORA PRIMI MERCATI DI CONSUMO

CONSUMO APPARENTE PER AREA GEOGRAFICA 2015

Macrosistema Arredo: Arredamento e Ufficio – Dati in mld di US $ Wholesale

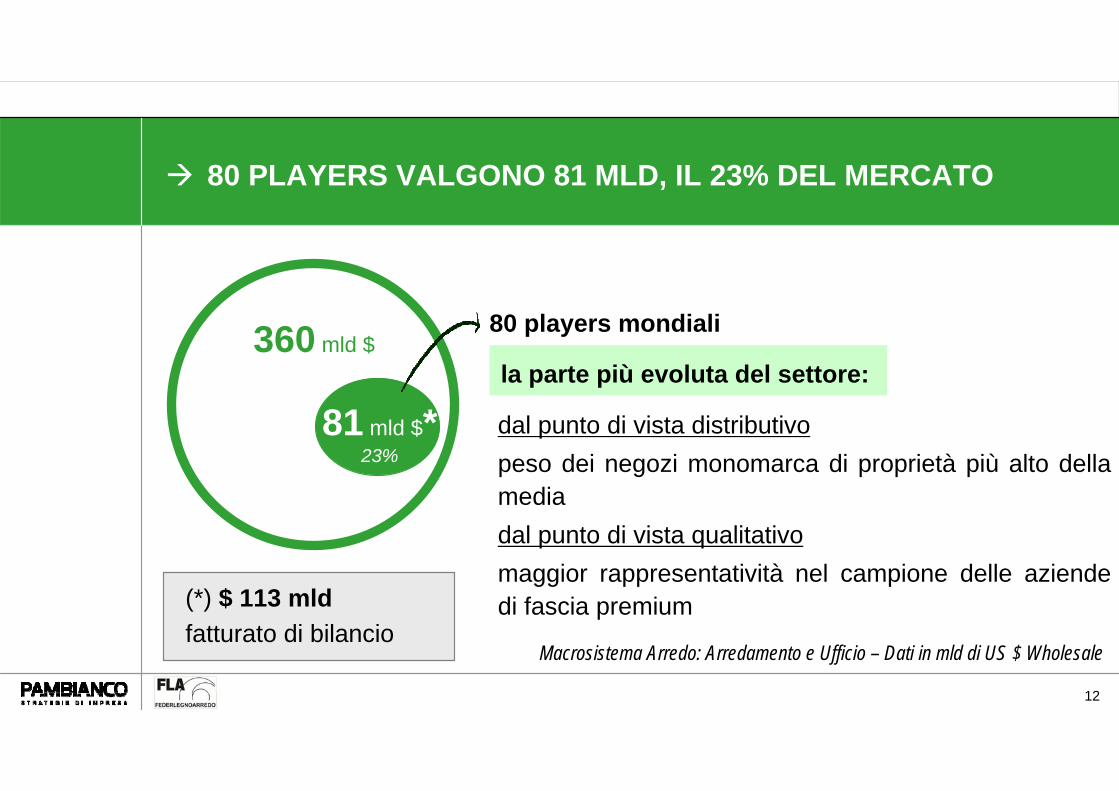

ANALISI DEI BILANCI DI80 PLAYERS MONDIALI

11

12

dal punto di vista distributivo peso dei negozi monomarca di proprietà più alto della media dal punto di vista qualitativomaggior rappresentatività nel campione delle aziende di fascia premium

80 PLAYERS VALGONO 81 MLD, IL 23% DEL MERCATO

360 mld $

81 mld $*23%

80 players mondiali

la parte più evoluta del settore:

Macrosistema Arredo: Arredamento e Ufficio – Dati in mld di US $ Wholesale

(*) $ 113 mldfatturato di bilancio

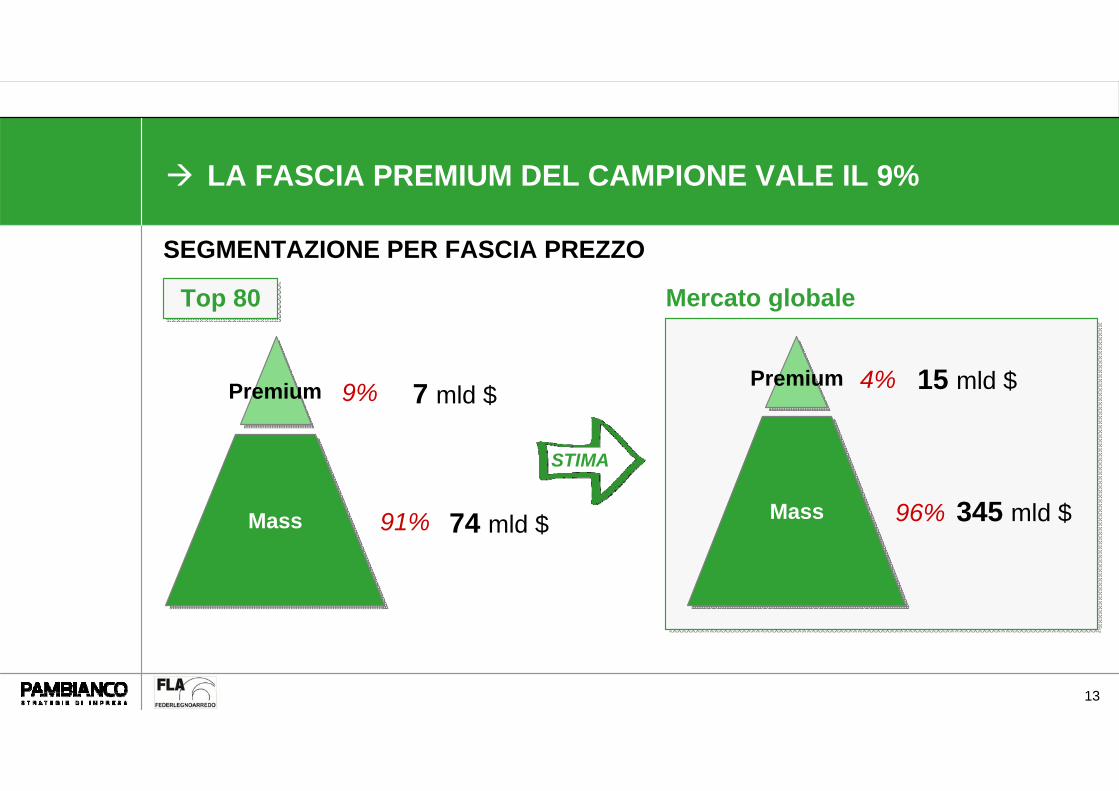

13

Mass

Premium 9%

91% Mass

Premium 4%

96%

Mercato globaleTop 80

LA FASCIA PREMIUM DEL CAMPIONE VALE IL 9%

7 mld $

74 mld $

15 mld $

345 mld $

SEGMENTAZIONE PER FASCIA PREZZO

STIMA

14

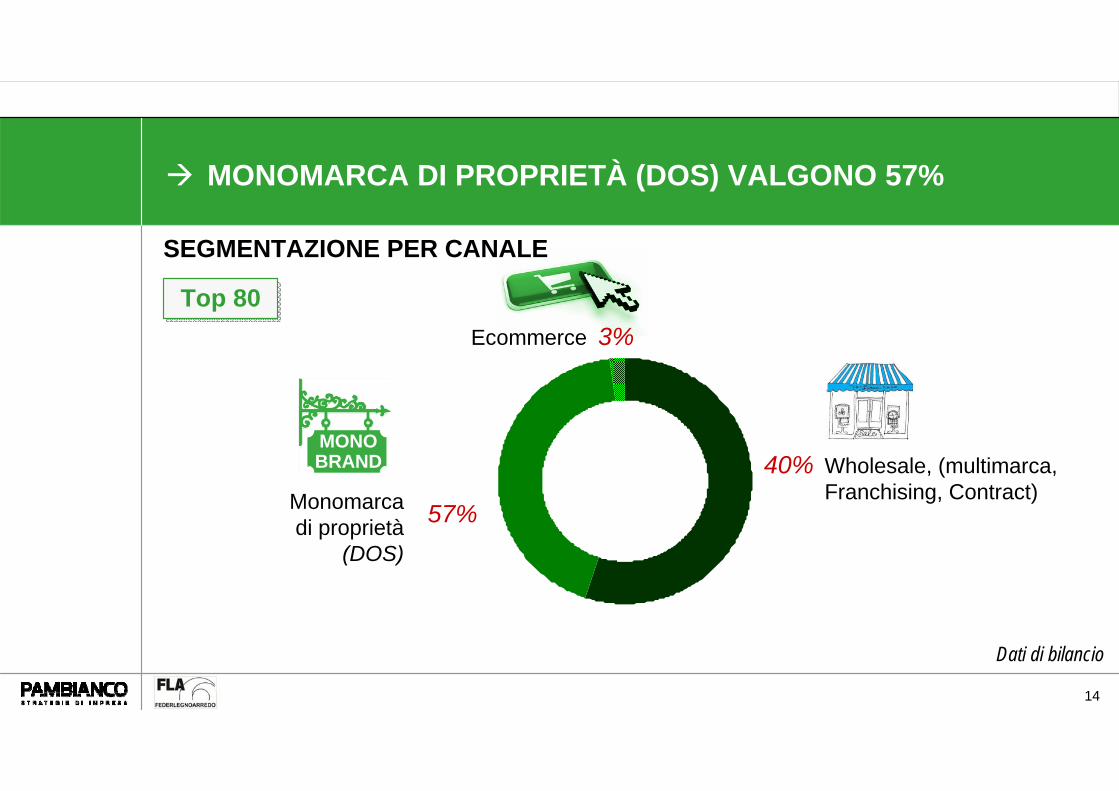

MONOMARCA DI PROPRIETÀ (DOS) VALGONO 57%

SEGMENTAZIONE PER CANALE

Wholesale, (multimarca, Franchising, Contract)Monomarca

di proprietà(DOS)

Ecommerce

MONOBRAND

57%

3%

40%

Top 80

Dati di bilancio

Ecommerce

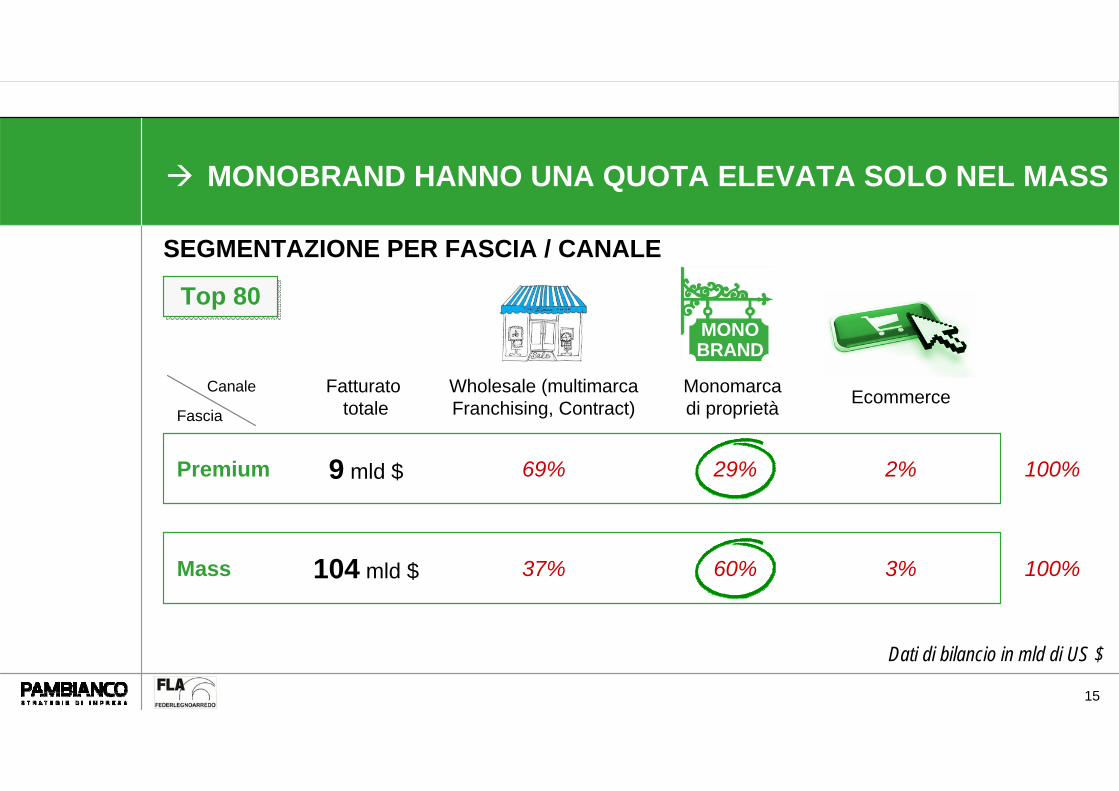

15

MONOBRAND HANNO UNA QUOTA ELEVATA SOLO NEL MASS

SEGMENTAZIONE PER FASCIA / CANALE

Dati di bilancio in mld di US $

Premium

Mass

Fatturato totale

9 mld $

104 mld $

Monomarcadi proprietà

Wholesale (multimarcaFranchising, Contract)

MONOBRAND

69%

37%

2%

3%

100%

100%

29%

60%

Canale

Fascia

Top 80

ITALIA - INCIDENZA MONOMARCA NEL MASS È DOPPIA RISPETTO AL PREMIUM

16

Premium

Mass

Nr Negozi di proprietà

Fatturato totale

Nraziende

Fatturato Neg. di proprietà

%sulfatturato

19818 1,13,4 31

16212 0,21,7 14

Fatturato Medio/negozio

5,4 mln

1,5 mln

Totale 36030 1,35,2 25 3,6 mln

SEGMENTAZIONE MONOMARCA PER FASCIA

Dati di bilancio in mld di euro

Top 80 - Italia

ESTERO - INCIDENZA DOPPIA A PARITÀ DI SEGMENTO

17

8.94140 61,2100,4 61

99010 2,26,6 34

6,8 mln

2,3 mln

9.93150 63,4107,0 6,4 mln

SEGMENTAZIONE MONOMARCA PER FASCIA

Nr Negozi di proprietà

Fatturato totale

Nr aziende

Fatturato Neg. di proprietà

%sulfatturato

Fatturato Medio/negozio

Premium

Mass

Totale 59

Dati di bilancio in mld di US $

Top 80 - Estero

18

RICERCA QUALITATIVA SU AZIENDE E DISTRIBUTORI ITALIANI

MONOMARCA, UN FATTORE “CRITICO” NEL SETTORE

19

La distribuzione monomarca (DOS) è considerata un canale fondamentale per il futuro, ma anche un punto di criticità da tutte le aziende del settore perché, a differenza di altri beni di consumo, nell’arredamento ha delle specificitàimpattanti:

si vendono beni durevoli, con acquisto non d’impulso

i processi di acquisto richiedono spesso consulenza e progettazione

sono beni voluminosi che necessitano di ampie superfici di vendita

PREMIUM, FONDAMENTALE PER BRAND E CONTRACT

20

Il retail monomarca di proprietà (DOS) è un canale in crescita, anche se ancoramarginale (14%) come fatturato.

Oltre alla funzione di vendita il negozio è importante perché è:

strumento di comunicazione del brand (flagship store)

showroom per gestire progetti di contract (soprattutto internazionali)

format retail “base” da replicare per l’apertura di punti vendita in Asia ad opera di distributori/partner locali e franchising

PREMIUM

PREMIUM, BASSA MARGINALITÀ

21

Parametri base dei punti vendita

Ricarichi: 1,8x - 2,0x

Fatturato/mq: € 3.000 - € 5.000

Costi elevati di gestione e quindi bassa redditività dovuti a:

necessità di grandi spazi in location molto costose in centro città

elevato numero di venditori/consulenti per il servizio di vendita

MASS, MONOMARCA CANALE DI VENDITA

22

Il retail monomarca di proprietà (DOS) rappresenta nel segmento mass un canale di vendita importante (31%)

È più organizzato (standardizzato) nel format, nella disposizione degli spazi, nell’assistenza alla vendita e al post vendita

Ha una gestione “attenta” da parte delle aziende perché impatta su fatturato e marginalità dell’azienda

È in misura minore strumento di comunicazione per il brand

Non è uno strumento di gestione del contract

MASS

MASS, CANALE REMUNERATIVO

23

Parametri base dei punti vendita

Ricarichi: 1,8x - 2,0x (in linea con premium)

Fatturato/mq: € 1.000 - € 2.000 (inferiore a premium)

Costi più competitivi dovuti a:

location di grande superficie, in zone decentrate ad alto traffico (centri e parchi commerciali) con costi più bassi del centro città.

efficienza logistica per masse critiche e maggiore standardizzazione di prodotto

costi personale più bassi per minore esigenza di consulenza nella vendita

MULTIMARCA, IMPORTANTE PER IL PREMIUM

24

Il canale multimarca è importante per le fasce premium, e la parte qualitativa del mass

Oltre che per la vendita consumer ha una funzione di showroom per il soft contract (progetti medio-piccoli) con punto di forza su capacità progettuale e ampia offerta di prodotti, marche e fasce prezzo

A livello economico presenta caratteristiche «ibride» tra i flagship store del premium e i punti vendita delle catene mass

I MULTIMARCA PREMIUM

LA PROGETTAZIONE È LA CHIAVE DEL SUCCESSO

25

Parametri base dei punti vendita Ricarichi: 1,2x - 1,5x, più bassi rispetto alle aziende per l’applicazione di sconti,

fino al 40-50% sul listino

Fatturato/mq: € 2.000 - € 3.000

Utile sulla progettazione, che arriva a pesare anche al 20% del costo/progetto

Struttura dei costi equilibrata:

location di grandi superfici in posizioni generalmente decentrate (costi limitati) + flagship store di piccole dimensioni nei centri città, che servono solo come showroom (contatto con estero)

gestione snella perché imprenditoriale/famigliare

GLI SCENARI FUTURI

26

Il canale monomarca sarà fondamentale nei prossimi anni

Crescerà l’incidenza in ogni fascia perché il contatto diretto con il consumatore sarà sempre più importante

Le innovazioni tecnologiche potranno migliorare la resa dei punti vendita (realtàvirtuale, e-commerce…) e quindi la possibilità di sviluppo

PREMIUM Nella fascia premium manterrà la funzione aggiuntiva di branding, format

per il franchising e showroom per il contract

MASS Nella fascia mass rappresenterà un canale in ulteriore crescita e base per il

multi-channel (prodotto più standardizzato e adatto a e-commerce)

27

L’IMPORTANZA DEI MONOMARCA

28

Manterranno un ruolo importante per i brand, soprattutto del segmento premium.

Ci sarà una crescente concentrazione nel mercato, con player che diventeranno sempre più grandi (vere e proprie aziende) e altri (piccoli che non investono) che usciranno progressivamente dal mercato.

Si amplierà ulteriormente l’offerta e soprattutto la capacità progettuale, con crescente presenza nel contract anche internazionale. Possibile presenza di punti vendita in più paesi.

RUOLO DEI MULTIMARCA

29

GRAZIE