€¦ · UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE...

191

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTABILIDAD Y AUDITORIA AUDITORÍA FINANCIERA CORRESPONDIENTE AL PERIODO 2013, EN LA EMPRESA CONSTRUCCIONES ASESORAMIENTO Y SOLUCIONES INTEGRALES CONSASSI CIA LTDA. UBICADA EN LA CIUDAD DE QUITO AUTORA: KAREN JULIANA RODRÍGUEZ BACILIO [email protected] INGENIERA EN CONTABILIDAD Y AUDITORÍA, CONTADORA PÚBLICA AUTORIZADA DIRECTOR: DR. MARCO VINICIO CEVALLOS BRAVO [email protected] QUITO, D.M, DICIEMBRE 2015

Transcript of €¦ · UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE...

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

AUDITORÍA FINANCIERA CORRESPONDIENTE AL PERIODO 2013, EN LA EMPRESA

CONSTRUCCIONES ASESORAMIENTO Y SOLUCIONES INTEGRALES CONSASSI CIA

LTDA. UBICADA EN LA CIUDAD DE QUITO

AUTORA:

KAREN JULIANA RODRÍGUEZ BACILIO

INGENIERA EN CONTABILIDAD Y AUDITORÍA,

CONTADORA PÚBLICA AUTORIZADA

DIRECTOR:

DR. MARCO VINICIO CEVALLOS BRAVO

QUITO, D.M, DICIEMBRE 2015

ii

Rodríguez Bacilio, Karen Juliana (Año 2015). Auditoría

Financiera correspondiente al periodo 2013, en la Empresa

Construcciones Asesoramiento y Soluciones Integrales Consassi

Cía. Ltda., ubicada en la Ciudad de Quito. Trabajo de

investigación para optar por el Título de Ingeniera en

Contabilidad y Auditoría CPA. Facultad de Ciencias

Administrativas. Quito: UCE. 175 p.

iii

DEDICATORIA

Sin duda es un éxito que se lo dedico a Dios hoy y siempre,

por sus infinitas bendiciones.

A mis padres, hermanos y familia Bacilio Ayovi por

confiar y creer en mí, ya que siempre tuvieron palabras de

apoyo en los momentos más difíciles que atravesé en mi

vida académica.

A Liliana Castillo porque iniciamos juntas el sueño de

convertirnos en profesionales y a mitad de este sueño Dios

se la llevo de nuestro lado, y desde el cielo hizo que

luchara por este logro.

A Ermes Acosta, MSc. Marco Cevallos, amigos por su

apoyo incondicional, y a cada una de las personas que

hicieron posible que pueda alcanzar mi mayor anhelo, mi

trabajo de titulación.

iv

AGRADECIMIENTO

A Dios por no dejarme caer en el largo sendero de la vida

académica, llenándome de sabiduría e inteligencia para

soportar momentos difíciles.

A mis padres por su constante dedicación, por sus

palabras de ánimo en todo este tiempo de estudio en el que

tuve que sufrir la falta de su presencia, porque se

convirtieron en críticos de mis acciones solo por verme

mejorar.

A mis hermanos en especial Jonathan y Jostyn Rodríguez

por ser mi principal inspiración.

A mi tía la Lcda. Sabelly Bacilio y esposo Jaime Preciado

por abrirme las puertas de su hogar y acogerme como su

hija.

A mis amigos y profesores que confiaron en mí en todo

momento.

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Yo, KAREN JULIANA RODRÍGUEZ BACILIO, en calidad de autora del trabajo de investigación

o tesis realizada sobre “AUDITORÍA FINANCIERA CORRESPONDIENTE AL PERIODO 2013,

EN LA EMPRESA CONSTRUCCIONES ASESORAMIENTO Y SOLUCIONES INTEGRALES

CONSASSI CIA LTDA. UBICADA EN LA CIUDAD DE QUITO.”, por la presente autorizo a la

UNIVERSIDAD CENTRAL DEL ECUADOR, hacer uso de todos los contenidos que me

pertenecen o de parte de los que contienen esta obra, con fines estrictamente académicos o de

investigación.

Los derechos que como autor me corresponden, con excepción de la presente autorización,

seguirán vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8, 19 y demás

pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito, 26 de diciembre de 2015

__________________________

Karen Rodríguez

0802703348

vi

APROBACIÓN DEL DIRECTOR DE TESIS

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Por la presente, dejo constancia que he leído el Trabajo de Titulación presentada por la Señorita

KAREN JULIANA RODRÍGUEZ BACILIO para optar por el título profesional cuyo tema es:

“AUDITORÍA FINANCIERA CORRESPONDIENTE AL PERIODO 2013, EN LA EMPRESA

CONSTRUCCIONES ASESORAMIENTO Y SOLUCIONES INTEGRALES CONSASSI CIA

LTDA. UBICADA EN LA CIUDAD DE QUITO.”, la misma que reúne los requerimientos, y los

méritos suficientes para ser sometida a evaluación por el tribunal calificador.

En la ciudad de Quito DM, a los 16 días de diciembre de 2015

MARCO VINICIO CEVALLOS BRAVO

vii

CERTIFICADO

viii

CONTENIDO

DEDICATORIA ......................................................................................................................... iii

AGRADECIMIENTO ................................................................................................................ iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL ........................................................... v

APROBACIÓN DEL TUTOR ................................................................................................... vi

CERTIFICADO ......................................................................................................................... vii

CONTENIDO ........................................................................................................................... viii

LISTA DE TABLAS .................................................................................................................. xi

LISTA DE FIGURAS ................................................................................................................ xii

RESUMEN EJECUTIVO .......................................................................................................... xv

ABSTRACT ............................................................................................................................. xvi

INTRODUCCIÓN ....................................................................................................................... 1

CAPÍTULO I ............................................................................................................................... 2

1. GENERALIDADES DE LA EMPRESA ............................................................................... 2

1.1 Sector de Telecomunicaciones ............................................................................................. 2

1.2 Antecedentes Generales ...................................................................................................... 2

1.3 Direccionamiento Estratégico .............................................................................................. 3

1.3.1 Misión ................................................................................................................................ 3

1.3.2 Visión ................................................................................................................................ 4

1.3.3 Objetivos ........................................................................................................................... 5

1.3.4 Valores Corporativos ......................................................................................................... 6

1.3.5 Políticas Institucionales ..................................................................................................... 7

1.4 Productos y Servicios ........................................................................................................... 9

1.5 Estructura Organizacional .................................................................................................. 13

1.5.1 Organigrama Estructural ................................................................................................. 13

1.5.2 Organigrama Funcional ................................................................................................... 14

1.6 Organismos de Control ....................................................................................................... 17

CAPÍTULO II ............................................................................................................................ 21

2. DIAGNÓSTICO SITUACIONAL ....................................................................................... 21

2.1 Análisis Externo ................................................................................................................. 21

2.1.1 Macroambiente ................................................................................................................ 21

2.1.1 Factor Político – Legal .................................................................................................... 22

2.1.2 Factor Económico ............................................................................................................ 24

2.1.3 Factor Tecnológico .......................................................................................................... 26

2.1.2 Microambiente ................................................................................................................. 27

2.1.2.1 Clientes ......................................................................................................................... 28

2.1.2.2 Proveedores .................................................................................................................. 29

2.1.2.3 Competencia ................................................................................................................. 30

2.2 Análisis Interno .................................................................................................................. 30

ix

2.3 Análisis FODA ................................................................................................................... 39

2.3.1 Matriz FODA .................................................................................................................. 41

CAPÍTULO III ........................................................................................................................... 43

3. MARCO TEÓRICO ............................................................................................................. 43

3.1 Auditoría Financiera ........................................................................................................... 43

3.1.1 Antecedentes ................................................................................................................... 43

3.1.2 Definición ........................................................................................................................ 43

3.1.3 Importancia ...................................................................................................................... 43

3.1.4 Objetivos ......................................................................................................................... 44

3.1.4.1 Objetivo General .......................................................................................................... 44

3.1.4.2 Objetivos Específicos ................................................................................................... 44

3.1.5 Fases de la Auditoría Financiera ..................................................................................... 44

3.1.5.1 Fase de Planeación de la Auditoría .............................................................................. 44

3.1.5.1.1 Planificación Preliminar (Estratégica) ....................................................................... 45

3.1.5.1.2 Planificación Específica (Detallada) ......................................................................... 45

3.1.5.1.3 Técnicas de Auditoría ................................................................................................ 46

3.1.5.1.4 Programas de auditoría .............................................................................................. 48

3.1.5.1.5 Memorando de Planificación ..................................................................................... 49

3.1.5.2 Fase de ejecución .......................................................................................................... 51

3.1.5.3 Papeles de Trabajo ........................................................................................................ 51

3.1.5.3.1 Clasificación de los Papeles de Trabajo .................................................................... 52

3.1.5.3.1.1 Estados de trabajo ................................................................................................... 53

3.1.5.3.1.2 Cédulas Sumarias ................................................................................................... 54

3.1.5.3.1.3 Cédulas Analíticas .................................................................................................. 54

3.1.5.3.1.4 Ajustes y Reclasificaciones de Auditoría ............................................................... 54

3.1.5.3.1.5 Índices y marcas de Auditoría ................................................................................ 55

3.1.6 Determinación del muestreo de auditoría ........................................................................ 56

3.1.6.1 Aplicación Pruebas de Cumplimiento .......................................................................... 57

3.1.6.2 Aplicación de Pruebas Sustantivas ............................................................................... 57

3.1.6.3 Aplicación de Pruebas Analíticas ................................................................................. 58

3.1.6.4 Desarrollo de los hallazgos ........................................................................................... 59

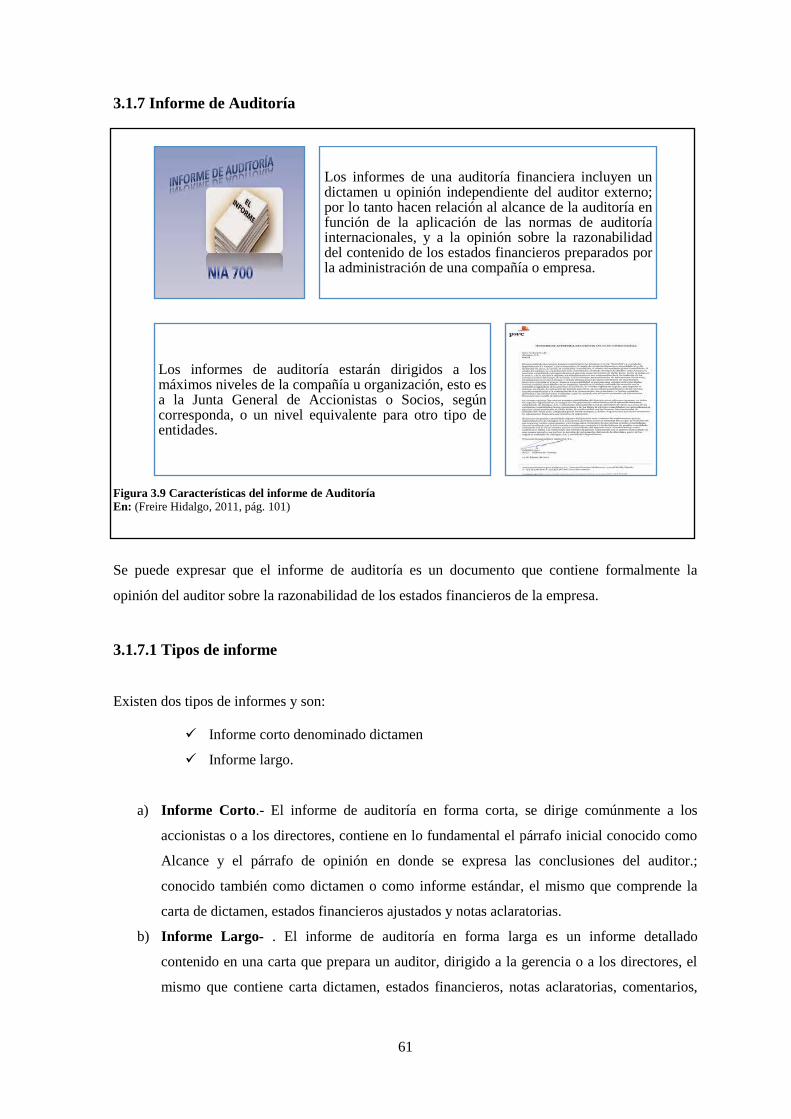

3.1.7 Informe de Auditoría ....................................................................................................... 61

3.1.7.1 Tipos de informe .......................................................................................................... 61

3.1.7.2 El Dictamen u Opinión a los Estados Financieros ....................................................... 62

3.2 Control Interno ................................................................................................................... 63

3.2.1 Definición ........................................................................................................................ 63

3.2.2 Componentes de control interno ...................................................................................... 63

3.2.2.1 Ambiente de Control .................................................................................................... 64

3.2.2.2 Establecimiento de objetivos ........................................................................................ 65

3.2.2.3 Identificación de eventos .............................................................................................. 65

3.2.2.4 Evaluación del Riesgo .................................................................................................. 65

3.2.2.5 Respuesta al riesgo ....................................................................................................... 66

3.2.2.6 Actividades de control .................................................................................................. 66

3.2.2.7 Información y comunicación ........................................................................................ 67

3.2.2.8 Monitoreo ..................................................................................................................... 67

x

3.3 Normas Internacionales de Auditoría y Aseguramiento ..................................................... 67

3.4 Normas Internaciones de Información Financiera .............................................................. 70

CAPÍTULO IV .......................................................................................................................... 76

4. CASO PRÁCTICO............................................................................................................... 76

4.1 Propuesta de Servicios Profesionales ................................................................................. 76

4.2 Aceptación de la Propuesta ................................................................................................ 79

4.3 Contrato de prestación de Servicios Profesionales de Auditoría Externa .......................... 80

4.4 FASE UNO: PLANIFICACIÓN ........................................................................................ 82

4.4.1 Planificación Preliminar .................................................................................................. 82

4.4.2. Planificación Específica ................................................................................................. 83

4.5 FASE II EJECUCIÓN DEL TRABAJO ........................................................................... 84

4.5.1 Estados Financieros de Trabajo ....................................................................................... 86

4.5.1.1 Estado de Resultados .................................................................................................... 88

4.5.2 Papeles de Trabajo al Efectivo y sus Equivalentes CAJA CHICA ................................. 89

4.5.3 Papeles de Trabajo al Efectivo y sus Equivalentes Bancos ............................................. 96

4.5.4 Papeles de Trabajo a las Cuentas Por Cobrar ................................................................ 106

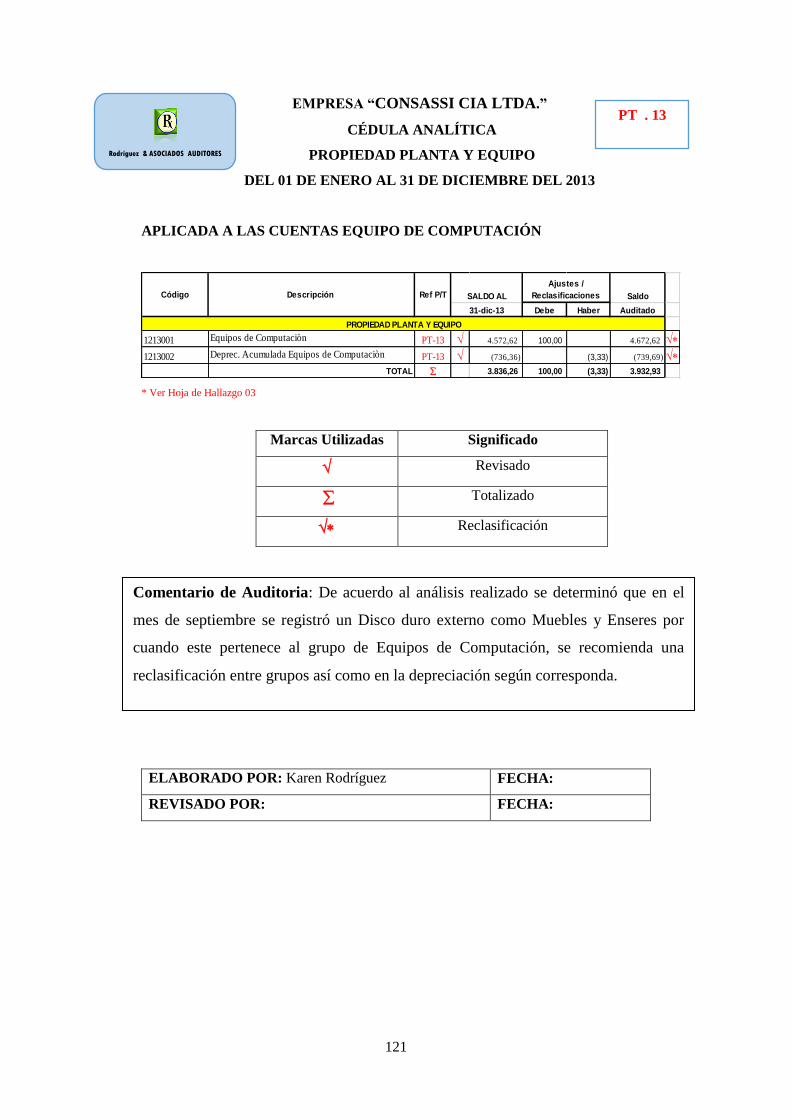

4.5.5 Papeles de Trabajo a la Propiedad Planta y Equipo ...................................................... 117

4.5.6 Papeles de Trabajo a las Cuentas por Pagar .................................................................. 126

4.5.7 Papeles de Trabajo a las Cuentas Patrimoniales ............................................................ 136

4.6 FASE III COMUNICACIÓN DE RESULTADO ............................................................ 143

4.6.1 Informe de auditoría ...................................................................................................... 143

4.6.2 Carta a la gerencia ......................................................................................................... 163

CAPÍTULO V .......................................................................................................................... 169

5. CONCLUSIONES Y RECOMENDACIONES ................................................................. 169

5.1 Conclusiones .................................................................................................................. 169

5.2 Recomendaciones ............................................................................................................. 170

BIBLIOGRAFÍA ..................................................................................................................... 171

xi

LISTA DE TABLAS

Tabla 2.1 Porcentajes de Inflación (2010-2014) .............................................................................. 25

Tabla 2.2 PIB expresado en millones de dólares .............................................................................. 26

Tabla 2.3: Mix de ventas empresa Consassi Cía. Ltda. .................................................................... 29

Tabla 2.4 Matriz FODA de la empresa CONSASSI CIA. LTDA. .................................................. 41

Tabla 3.1 Contenido Memorando ..................................................................................................... 50

Tabla 3.2 Valoración del Riesgo ..................................................................................................... 66

Tabla 3.3 Normas Internacionales de Auditoria y Aseguramiento ................................................. 67

xii

LISTA DE FIGURAS

Figura 1.1 Logotipo de la Empresa Consassi Cía. Ltda. .................................................................... 2

Figura 1.2 Misión ............................................................................................................................... 3

Figura 1.3 Visión ................................................................................................................................ 4

Figura 1.4 Objetivos .......................................................................................................................... 5

Figura 1.5 Valores .............................................................................................................................. 6

Figura 1.6 Políticas ............................................................................................................................. 7

Figura 1.7 Cableado Estructurado ...................................................................................................... 9

Figura 1.8 Seguridad Electrónica ....................................................................................................... 9

Figura 1.9 Seguridad Electrónica ..................................................................................................... 10

Figura 1.10 Ductería y Canalización ................................................................................................ 11

Figura 1.11 Cableado Estructurado .................................................................................................. 12

Figura 1.12 Equipamiento y Configuración ..................................................................................... 12

Figura 1.13 Organigrama Estructural ............................................................................................... 14

Figura 1.14: Organigrama Estructural .............................................................................................. 15

Figura 1.15 Logotipo de Servicio de Rentas Internas. ..................................................................... 17

Figura 1.16 Logotipo de la Superintendencia de Compañía ............................................................ 18

Figura 1.17 Ministerio del Trabajo ................................................................................................... 19

Figura 1.18 Logotipo Servicios del Instituto Ecuatoriano de Seguridad Social ............................... 20

Figura 2.1 Análisis Externo .............................................................................................................. 21

Figura 2.2 Macro ambiente .............................................................................................................. 22

Figura 2.3 Porcentajes de Inflación .................................................................................................. 25

xiii

Figura 2.4 PIB en millones de dólares.............................................................................................. 26

Figura 2.5 Sistema de cableado ........................................................................................................ 27

Figura 2.6 Microambiente ................................................................................................................ 27

Figura 2.7 Pregunta 1 ¿La empresa CONSASSI CIA. LTDA., tiene debidamente formulada la

misión y visión? .............................................................................................................................. 33

Figura 2.8 Pregunta 2 ¿Los objetivos de la empresa CONSASSI CIA. LTDA., son medibles y

cuantificables? .................................................................................................................................. 33

Figura 2.9 Pregunta 3 ¿La empresa CONSASSI CIA. LTDA., cuenta con estrategias que le permite

lograr los objetivos propuestos? ....................................................................................................... 34

Figura 2.10 Pregunta 4 ¿El organigrama estructural de la empresa CONSASSI CIA. LTDA., es el

adecuado para el desarrollo de las actividades? ............................................................................... 34

Figura 2.11 Pregunta 5 ¿La empresa CONSASSI CIA. LTDA., cuenta con un manual de funciones

para cada uno de los departamentos? ......................................................................................... 35

Figura 2.12 Pregunta 6 ¿La administración de la cartera de clientes de la empresa CONSASSI CIA.

LTDA., es eficiente? ........................................................................................................................ 35

Figura 2.13 Pregunta 7 ¿La empresa CONSASSI CIA. LTDA., lleva su contabilidad en un software

contable que ...................................................................................................................................... 36

Figura 2.14 Pregunta 8 ¿La empresa CONSASSI CIA. LTDA., realizara periódicamente auditorias

de financieras .................................................................................................................................... 36

Figura 2.15 Pregunta 9¿La empresa CONSASSI CIA. LTDA., realiza periódicamente un control y

supervisión ....................................................................................................................................... 37

Figura 2.16 Pregunta 10 ¿La empresa CONSASSI CIA. LTDA., establece periódicamente el

control............................................................................................................................................... 37

Figura 3.1 Características de la Auditoría ........................................................................................ 43

Figura 3.2 Aspectos importantes de la planificación preliminar ...................................................... 45

Figura 3.3 Técnicas de Auditoría ..................................................................................................... 46

Figura 3.4 Requisitos para elaborar el programa de auditoría .......................................................... 49

xiv

Figura 3.5 Definición de papeles de trabajo históricos .................................................................... 52

Figura 3.6 Descripción de papeles de trabajo corrientes En: (Freire Hidalgo, 2011) ...................... 53

Figura 3.7 Marcas de auditoría ......................................................................................................... 56

Figura 3.8 Propósitos de las pruebas sustantivas .............................................................................. 58

Figura 3.9 Características del informe de Auditoría ........................................................................ 61

Figura 3.10 Concepto de Administración de riesgo ......................................................................... 63

Figura 3.11: Componentes del COSO II .......................................................................................... 64

xv

RESUMEN EJECUTIVO

TEMA: “AUDITORÍA FINANCIERA CORRESPONDIENTE AL PERIODO 2013, EN LA

EMPRESA CONSTRUCCIONES ASESORAMIENTO Y SOLUCIONES INTEGRALES

CONSASSI CIA LTDA. UBICADA EN LA CIUDAD DE QUITO”

RESUMEN

La empresa Consassi Cía. Ltda., tiene como principal actividad económica la instalación de

estructuras electrónicas en cualquier clase de edificios o unidades habitacionales, los servicios que

ofrece a sus clientes son cableados estructurado, seguridad electrónica, ductería y canalización

principalmente.

La empresa se encuentra en el mercado tres años, misma que ha ido posicionándose en el mismo

perteneciendo al sector de las telecomunicaciones por la fiabilidad de sus clientes pertenecientes a

empresas privadas e instituciones públicas.

Para lograr los objetivos que han sido planificados se debe obtener información financiera real para

la toma de decisiones, es por tal motivo que es necesario realizar una Auditoría Financiera para

corroborar la razonabilidad de los Estados Financieros o las acciones que se deben realizar para

corregirlos.

La Auditoría Financiera aplicada al periodo 2013, en la que se recolectará evidencia suficiente por

medio de técnicas de auditoría con el objetivo que el auditor pueda emitir una opinión de cómo se

está llevando la información financiera de la empresa, además para cumplir con lo mencionado se

deben analizar las cuentas relevantes de la empresa según el criterio del auditor, es decir en las que

pueden existir mayor riesgo afectando al funcionamiento de Consassi Cía. Ltda.

PALABRAS CLAVES

AUDITORÍA FINANCIERA

CONSASSI

HALLAZGOS

INFORME DE AUDITORÍA

PAPELES DE TRABAJO

PROGRAMA DE AUDITORÍA

xvi

ABSTRACT

TOPIC: FINANCIAL AUDIT FOR THE YEAR 2013, IN THE COMPANY

“CONSTRUCCIONES ASESORAMIENTO Y SOLUCIONES INTEGRALES CONSASSI

CIA. LTDA.” LOCATED IN THE CITY OF QUITO

The company Consassi Cia. Ltda. whose main economic activity is the installation of electronic

structures in any kind of building or dwelling units, also offers its customers the services of

structured wiring, electronic security, access control, fire detection, ductwork and piping mainly.

The company has been in the market for three years, and it has been positioned in the

telecommunications sector by the reliability of its customers who belong to private companies and

public institutions.

To achieve the objectives which have been planned, actual financial information for decision-

making should be obtained. It is for this reason that one needs to perform a financial audit to

substantiate the reasonableness of the financial statements or actions that must be done to correct

them.

The Financial Audit applied in the 2013 period, rendered sufficient evidence through auditing

techniques in order for the auditor to express an opinion on how the financial information of the

company is being carried. In addition, to meet the above the relevant accounts of the company at

the discretion of the auditor should be analyzed, that is accounts where there may be increased risk

affecting the operation of Consassi Cia. Ltda.

KEYWORDS

FINANCIAL AUDIT

CONSASSI

FINDINGS

AUDIT REPORT

PAPER WORK

AUDIT PROGRAMME

*Yo, Lcdo. Jaime Brito Cortez (No. Reg. SENESCYT 1031-10-1021031, c.c. 1704430642) certifico que esta es una

traducción correcta, exacta y completa al idioma inglés del documento original presentado ante mí el 02.12.2015

1

INTRODUCCIÓN

La Auditoría Financiera tiene el principal objetivo de analizar las cuentas contables de la empresa para

que los auditores responsables revisen y emitan una opinión de la información obtenida aclarando la

situación económica y financiera de la misma, todo esto debe ser realizado con los lineamientos que se

encuentran descritos en las Normas Internacionales de Auditoría y Normas Internacionales de

Información Financiera.

Consassi Cía. Ltda., inicia sus actividades en el año 2012 teniendo como actividad económica

principal el diseño, implementación y mantenimiento de instalaciones de infraestructuras electrónicas

y eléctricas, en la que se determinó realizar una Auditoría Financiera de los Estados Financieros

pertenecientes al 2013. A continuación se describen los capítulos desarrollados en el presente trabajo

de investigación.

Capítulo I: Se desarrolló las generalidades de la empresa, reseña histórica, base legal,

direccionamiento estratégico, estructura organizacional.

Capítulo II: Se describe todo el diagnóstico situacional de Consassi. Cía. Ltda., que abarca el análisis

interno y externo para el establecimiento de la matriz FODA.

Capítulo III: Se realizó la sustentación teórica del trabajo de investigación, es decir se investigaron

diferentes teorías acerca del contenido de la Auditoría Financiera para que el presenta estudio sea

realizado de forma real sin confusiones empíricas.

Capítulo IV: Se desarrolló la Auditoría Financiera en la que se utilizó varias técnicas de auditoría para

encontrar información suficiente para emitir una opinión sobre la razonabilidad de los Estados

Financieros, analizando las cuentas relevantes de Consassi. Cía. Ltda.

Capítulo V: Se realizaron las conclusiones y recomendaciones de todo el trabajo de investigación, en

las que se muestra de forma resumido lo realizado durante todo el trabajo de investigación.

2

CAPÍTULO I

1. GENERALIDADES DE LA EMPRESA

1.1 Sector de Telecomunicaciones

En agosto del 2005 se promulga la Ley Reformatoria a la Ley Especial de Telecomunicaciones que

reestructura el sector y norma la participación del capital privado en EMETEL. Mediante esta ley se

crea el Consejo Nacional de Telecomunicaciones, CONATEL, como organismo regulador del sector, y

la Secretaria de Nacional de Telecomunicaciones como organismo ejecutor de las políticas, se crea

también la Superintendencia de Telecomunicaciones, SUPTEL, que será el organismo responsable del

control de todo el sector en representación del Estado.

La Superintendencia de Telecomunicaciones: Controla la radiodifusión, televisión, la telefonía fija,

telefonía celular, sistemas troncalizados, servicios portadores. Además se concesionó el servicio de

transmisión de datos, voz y video por vía satelital a varias empresas privadas: Suratel, Impsatel,

Conecel, y Ramteleco, estas empresas están presionando para poder utilizar el sistema de fibra óptica,

esta solamente las tienen las empresas estatales. (Noemi, 2014).

1.2 Antecedentes Generales

Figura 1.1 Logotipo de la Empresa Consassi Cía. Ltda.

En: (Consassi Cía. Ltda., 2014)

CONSASSI CÍA. LTDA., (Quality of Service) – CONSASSI Cía. Ltda., es una organización que se

constituyó el 27 de noviembre del 2012 como una empresa unipersonal, surgió debido a la experiencia

y conocimiento del mercado de las instalaciones electrónicas que poseía en aquel momento su

propietario.

Las oficinas de Consassi se encuentran ubicadas en la ciudad de Quito, Av. Toledo y Madrid, Edificio

Munich, piso 3, oficina 1, donde cuenta con oficinas comerciales, administrativas, una sala de

exhibiciones y una bodega, estas instalaciones son arrendadas.

3

La empresa ofrece el diseño, la implementación y mantenimiento instalaciones de infraestructura

electrónica y eléctricas, aunque en la mayoría de casos únicamente realiza la implementación de

proyectos pre-diseñados, y por ende son proyectos desarrollados a la medida para cada cliente; que

nacen de la o las necesidades de un constructor o empresas públicas y privadas que con llevan una

estimación de costos de equipos y materiales, mano de obra costos indirectos y utilidad para el

establecimiento del Precio de Venta, el mismo que una vez que es aprobado por el cliente se realiza el

trabajo encomendado.

1.3 Direccionamiento Estratégico

Las organizaciones para crecer, generar utilidades y permanecer en el mercado deben tener muy claro

hacia dónde van, es decir haber definido su direccionamiento estratégico. El direccionamiento estratégico

lo integran los principios corporativos, la visión y la misión de la organización. (Serna, 2010, pág. 114)

El direccionamiento estratégico es indispensable para las empresas debido a que este le permite

orientar hacia dónde quiere llegar a través del establecimiento de estrategias que le contribuyen a su

crecimiento.

1.3.1 Misión

Figura 1.2 Misión

En: (Universidad Católica de Cuenca, 2011)

“Misión es una declaración duradera de propósitos que distingue a una organización de otras similares.

Es un compendio de la razón de ser de una empresa, esencial para determinar objetivos y formular

estrategias”. (Vasquez Rodríguez, 2010, pág. 114)

La misión es el reflejo de los objetivos, planes y estrategias de la empresa, que le permiten

diferenciarse y lograr prestigio de empresas que realizan una actividad comercial similar.

4

Misión de la empresa Consassi Cía. Ltda.

1.3.2 Visión

Figura 1.3 Visión

En: (Universidad Tecnológica Superior, 2014)

“Es la declaración amplia de donde quiere que su organización este dentro de cinco o diez años. Es un

conjunto de ideas generales que proveen el marco referencial de lo que una organización es y quiere

ser en el futuro”. (Vasquez Rodríguez, 2010, pág. 115).

Por lo tanto, la misión es el horizonte hacia dónde quiere llegar la empresa en un determinado

momento, es una ambición empresarial.

Visión de la empresa Consassi Cía. Ltda.

Ser la empresa líder en la implementación de instalaciones electrónicas y eléctricas.

Partiendo de sólidos principios, mantener altos niveles de calidad y eficiencia,

promoviendo entre sus colaboradores el mejoramiento continuo de todos nuestros

procesos. (Consassi Cía. Ltda., 2014)

CONSASSI Cía Ltda, se proyecta como una organización líder e innovadora a nivel

nacional en la implementación de instalaciones electrónicas y eléctricas para

alcanzar la satisfacción de los clientes, con el compromiso de mejorar los procesos

operativos, asegurar la confianza y la calidad de vida de nuestros colaboradores, y

mantener los índices de crecimiento de la organización. (Consassi Cía. Ltda., 2014).

5

1.3.3 Objetivos

Figura 1.4 Objetivos

En: (Capacitación Misionera, 2013)

Un objetivo es el planteo de una meta o un propósito a alcanzar, y que, de acuerdo al ámbito donde sea

utilizado, o más bien formulado, tiene cierto nivel de complejidad. El objetivo es una de las instancias

fundamentales en un proceso de planificación y que plantean de manera abstracta en ese principio pero

luego, pueden concretarse en la realidad, según si el proceso de realización ha sido, o no, exitoso.

(Definicion mx, 2011)

Los objetivos son metas que la empresa desea alcanzar en un tiempo determinado y pueden ser a corto,

mediano o largo plazo.

“Los objetivos corporativos son los resultados globales que una organización espera alcanzar en el

desarrollo y operacionalización concreta de su misión y visión”. (Serna, 2010, pág. 181)

De acuerdo a lo citado los objetivos institucionales son las metas que desea cumplir la empresa,

tomando en cuenta los recursos que posee ya sean económicos, humanos, técnicos.

Los objetivos de Consassi Cía. Ltda., han sido establecidos en conjunto con el personal, son los

siguientes:

Lograr un crecimiento de la compañía al menos el 30% anual durante los primeros 3 años

desde su creación.

Al cabo de 5 años de creación alcanzar un 20% de participación en el mercado nacional.

Obtener anualmente un índice de satisfacción al cliente que no sea inferior al 95%.

Conseguir anualmente entre todos sus empleados un 30% mínimo en tiempo de capacitación

en cuestiones afines al giro y necesidades de la empresa.

6

1.3.4 Valores Corporativos

Figura 1.5 Valores

En: (Community Care, 2012)

Los valores administrativos guían al gerente en la selección de un propósito, una visión, una misión, unas

metas y unos objetivos para la firma. Los valores son creencias fundamentales a cerca del negocio y de la

gente que guía la estrategia organizacional. (Serna, 2010, pág. 116)

Los valores corporativos constituyen los lineamientos éticos y morales cada miembro de la empresa

debe emplear en el cumplimiento de sus actividades y tareas, para garantizar estabilidad económica y

en sus diferentes campos de acción.

La empresa Consassi Cía. Ltda., aplica los siguientes valores corporativos:

Confianza: Plena seguridad en los principios morales de Consassi Cía. Ltda.

Compromiso: Cumplimiento de los objetivos que la empresa se ha trazado.

Comunicación: Intercambio de nuevas ideas, para el crecimiento mutuo y permanente de la

empresa.

Enseñanza-Aprendizaje: Posibilidad de intercambiar experiencias, conocimientos y destrezas

que apunten siempre a mejorar calidades de vida.

Honestidad: Sentido crítico y constructivo para hacer observaciones y sugerencias, que permitan

mejorar el desempeño de la empresa. Todo ello enmarcado en la ética.

7

Innovación: Propuestas continuas de nuevas soluciones electrónicas mejoramiento de los diseños

tradicionales, de acuerdo con las exigencias de los diferentes clientes y mercados pero siempre

cumpliendo normas y estándares internacionales.

Justicia: Equidad en el reconocimiento del trabajo realizado por los compañeros, jefes y

supervisados.

Lealtad: Obrar con sentido de pertenencia y siempre con valores éticos que demuestren en sus

incorporados su desarrollo integral.

Respeto: Valorar y mantener relaciones cordiales con nuestros compañeros, clientes y

proveedores.

Responsabilidad: Conciencia de cumplir de manera eficaz y eficiente con las tareas asignadas, así

como también el buen trato a los recursos asignados.

Trabajo en Equipo: Unión de fuerzas y conocimientos, que den cumplimiento a los objetivos de

Consassi Cía. Ltda.

1.3.5 Políticas Institucionales

Figura 1.6 Políticas

En: (Uribe Arboleda, 2012)

Una política es un lineamiento general para tomar decisiones. Establece los límites de las decisiones,

indicando a los gerentes que decisiones se pueden tomar y cuáles no. Algunas políticas incluyen reglas; es

decir, definiciones de medidas específicas que se tomaran en una situación dada. Las políticas son el

camino que ayuda para llegar a cumplir los objetivos.

8

Características de las políticas

Flexibles

Fáciles de interpretar

Congruentes con los objetivos

Constar por escrito

Se deben dar a conocer (Escalante, 2010)

Las políticas son las directrices generales para la toma de decisiones establecen los límites de las

decisiones, especificando aquellas que pueden tomarse y excluyendo las que no se permiten. Las

políticas son una especie de normas que condicionan la forma como tienen que lograrse los objetivos y

desarrollarse las estrategias.

Las políticas en Consassi Cía. Ltda., están orientadas y fundamentadas en calidad de servicios y

valores humanos ya que todo el personal debe estar comprometido en entregar un servicio de calidad,

honesto y eficiente a sus clientes.

Política de Calidad

En Consassi la política de calidad se basa en el compromiso de brindar a los clientes infraestructura

que satisfaga sus necesidades, construyendo una relación de confianza permanente.

La compañía está formada por un equipo de profesionales competentes, provistos de herramientas

adecuadas para la realización de sus labores.

Política de Conflicto e Intereses

En Consassi el personal está comprometido a establecer una normatividad que permita garantizar la

seriedad, objetividad, confianza y prestigio que caracteriza a la Administración de la Organización

dentro de la comunidad nacional.

Política de Ventas

En Consassi su gente está comprometida a mejorar continuamente la gestión de los servicios y

ejecutando de manera eficiente las estrategias planteadas, con el fin de alcanzar la satisfacción de sus

clientes.

9

1.4 Productos y Servicios

Cableado Estructurado

Figura 1.7 Cableado Estructurado

En: (Consassi Cía. Ltda., 2014)

Es el sistema colectivo de cables, canalizaciones, conectores, etiquetas, espacios y demás dispositivos

que deben ser instalados para establecer una infraestructura de telecomunicaciones genérica en un

edificio o campus. Las características e instalación de estos elementos se deben hacer en cumplimiento

de estándares para que califiquen como cableado estructurado. El apego de las instalaciones de

cableado estructurado, Fibra Óptica y estándares trae consigo los beneficios de independencia de

proveedor y protocolo (infraestructura genérica), flexibilidad de instalación, capacidad de crecimiento,

facilidad de administración y seguridad en transmisión de información en video, voz y datos.

Seguridad Electrónica

Figura 1.8 Seguridad Electrónica

En: (Consassi Cía. Ltda., 2014)

10

Otra de las finalidades de los elementos cuya instalación pretende brindar seguridad electrónica es la

facultad de monitorear y/o restringir el acceso, salida y permanencia de personas y cualquier tipo de

elementos en una construcción de ahí que los productos que en la actualidad Consassi Cía. Ltda.,

ofrece en esta línea son:

Sistemas de Control de Accesos.- Estos sistemas son los que permiten filtrar y registrar las

personas que acceden o salen de un área determinada, los usos más comunes que se les da a estos

sistemas son el de abrir puertas, limitar el acceso a los ascensores, o el registro de asistencia del

personal.

Sistemas de detección de Incendios.- Esta línea de negocios es demandada por todas las

construcciones en general, ya que es un requisito de los bomberos de todo el mundo el que una

edificación nueva cuente con un sistema de detección de incendios que permita advertir de un

conato de incendios con la anticipación posible para que las personas puedan salvarse o escapar

del mismo.

Cámaras de Seguridad.- Más conocido como circuito cerrado de televisión, lo constituye el

conjunto de cámaras más un sistema de grabación y monitoreo de las mismas, dispuesto de tal

forma que desde un punto determinado ya sea en el interior de la construcción o desde afuera a

través del Internet, se puede monitorear, grabar o revisar los eventos suscitados en determinadas

zonas del inmueble tanto en su interior como en el exterior.

Figura 1.9 Seguridad Electrónica

En: (Consassi Cía. Ltda., 2014)

11

Sistemas de Alarmas anti robo.- Esta es la forma de seguridad electrónica más conocida y

antigua, son las alarmas tradicionales que nos advierten de una presencia no autorizada, la rotura

de un vidrio, la apertura de una puerta que no sea deseada, con el tiempo estos sistemas han

evolucionado y a diferencia del pasado donde únicamente generaban un ruido que sale de una

sirena, en la actualidad permiten enviar mensajes, correos electrónicos, llamadas incluso para

advertir de un evento no deseado.

Sistemas de Audio Ambiental y evacuación.- Lo constituyen el conjunto de parlantes y equipos

de amplificación que, conectados e integrados al resto de sistemas anteriormente detallados,

constituyen una herramienta importantísima para evacuar, alertar, y/o advertir a las personas que

se encuentran dentro de un inmueble sobre temas de importancia o emergencia.

Para entender de mejor manera el giro del negocio a nivel operativo, financiero y contable, se debe

englobar todas las líneas de negocio en 3 grandes etapas de instalación:

Ductería y Canalización

Figura 1.10 Ductería y Canalización

En: (Keytic, 2014)

La Ductería y Canalización, supone el contar con un diseño, el mismo que en un plano refleja la

ubicación de cada uno de los dispositivos a ser instalados en una construcción, y por ende el recorrido

de la ductería y del cable que conectará estos dispositivos, para que el cable pueda ser tendido, se debe

instalar ya sea empotrado en las paredes o colgados en el techo tubos, canaletas, mangueras que son

los medios por los cuales el cable luego será colocado.

12

Cableado

Figura 1.11 Cableado Estructurado

En: (Consassi Cía. Ltda., 2014)

El cableado consiste en realizar un tendido de todos los diferentes tipos de cable que se requieren para

la conexión de los dispositivos, es importante señalar que para cada sistema existen diferentes tipos de

cables, los cuales se diferencian entre sí por infinidad de condiciones.

Equipamiento y configuración

Figura 1.12 Equipamiento y Configuración

En: (Consassi Cía. Ltda., 2014)

13

El equipamiento y configuración es el final de cada proyecto, ya que es el momento en que se prueba

que el diseño, la ductería y el cableado fueron bien realizados. Es la etapa donde se conectan todos los

dispositivos y se los pone en funcionamiento.

1.5 Estructura Organizacional

“El organigrama es esencialmente una representación gráfica de la estructura de una empresa con sus

servicios, órganos y puestos de trabajo y de sus distintas relaciones de autoridad y responsabilidad”.

(Vasquez Rodríguez, 2010, pág. 232)

Por lo citado, los organigramas cumplen funciones como medios de comunicación dentro de la

organización. Por medio de estos se pueden informar cual es la posición que ocupa cada empleado y

la relación que tienen con el resto de los puestos, informar a interesados en la organización cómo está

estructurado el sistema de la empresa, de modo que se facilite la comprensión acerca de las

posibilidades que tienen los miembros de ascender.

Es importante indicar que existen varios tipos de organigramas, para la presente investigación se

utilizará la siguiente clasificación:

Organigrama Estructural

Organigrama Funcional

1.5.1 Organigrama Estructural

“Un organigrama estructural representa el esquema básico de una organización, lo cual permite

conocer de una manera objetiva sus partes integrantes, es decir sus unidades administrativas y la

relación de dependencia que existe entre ellas” (Vasquez Rodríguez, 2010, pág. 262)

Por consiguiente un organigrama representa todas las unidades administrativas y departamentales con

su respectiva línea de autoridad y orden jerárquico.

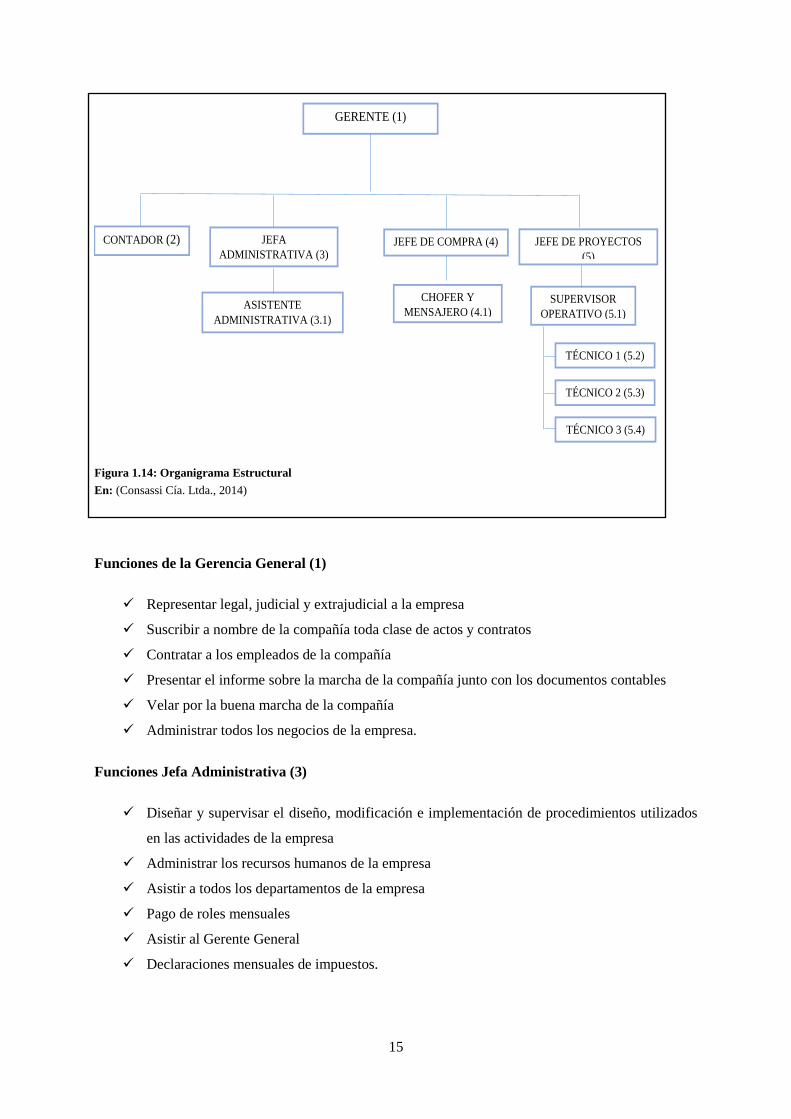

Consassi Cía. Ltda., dispone del siguiente organigrama estructural:

14

Figura 1.13 Organigrama Estructural

En: (Consassi Cía. Ltda., 2014)

1.5.2 Organigrama Funcional

“Parte del organigrama estructural y a nivel de cada unidad administrativa se detalla las funciones

principales básicas. Al detallar las funciones se inicia por las más importantes y luego se registra

aquellas de menor transcendencia. En este tipo de organigramas se determina que es lo que se hace,

pero o como se hace”. (Vasquez Rodríguez, 2010, pág. 263)

Por lo citado, el organigrama funcional detalla cada una de las funciones de los miembros de la

organización, tomando como base para su realización el organigrama estructural.

GERENTE

JEFA

ADMINISTRATIVA

CONTADOR

CHOFER Y

MENSAJERO

JEFE DE PROYECTOS JEFE DE COMPRA

ASISTENTE

ADMINISTRATIVA

SUPERVISOR

OPERATIVO

TÉCNICO 3

TÉCNICO 2

TÉCNICO 1

15

Figura 1.14: Organigrama Estructural

En: (Consassi Cía. Ltda., 2014)

Funciones de la Gerencia General (1)

Representar legal, judicial y extrajudicial a la empresa

Suscribir a nombre de la compañía toda clase de actos y contratos

Contratar a los empleados de la compañía

Presentar el informe sobre la marcha de la compañía junto con los documentos contables

Velar por la buena marcha de la compañía

Administrar todos los negocios de la empresa.

Funciones Jefa Administrativa (3)

Diseñar y supervisar el diseño, modificación e implementación de procedimientos utilizados

en las actividades de la empresa

Administrar los recursos humanos de la empresa

Asistir a todos los departamentos de la empresa

Pago de roles mensuales

Asistir al Gerente General

Declaraciones mensuales de impuestos.

GERENTE (1)

JEFA

ADMINISTRATIVA (3)

CONTADOR (2)

CHOFER Y

MENSAJERO (4.1)

JEFE DE PROYECTOS

(5)

JEFE DE COMPRA (4)

ASISTENTE

ADMINISTRATIVA (3.1)

SUPERVISOR

OPERATIVO (5.1)

TÉCNICO 3 (5.4)

TÉCNICO 2 (5.3)

TÉCNICO 1 (5.2)

16

Funciones de Asistente Administrativa (3.1)

Registro contable de facturas

Manejo de la caja chica

Control de cotizaciones

Manejo de archivo

Seguimiento de actividades por proyectos

Recepción

Asistencia a Jefa Administrativa

Funciones de Jefe de Compra (4)

Programar, contralar y ejecutar la adquisión de mercadería

inspecciones de trabajo

Almacenamiento y stock de mercadería

Velar por el abastecimiento de materia prima

Realizar colocación de nuevos productos

Buscar, seleccionar proveedores competentes.

Estudiar la situación de precio en el mercado.

Mantener actualizado el registro de proveedores.

Funciones de chofer (4.1)

Transportar a los trabajadores diferentes proyectos

Trasladar materiales de trabajos

Envío y recepción de encomiendas

Trámites de la empresa

Velar por el cuidado de los vehículos

Colaborar con los técnicos

Observar el cumplimiento de leyes de tránsito.

Funciones de Jefe de Proyectos (5)

Programación semanal de actividades a desarrollar

Realización de planos

Aprobación de Órdenes de Compra

Realización de planes y programas

Actividades de ventas

Estimar tiempos y recursos para cada proyecto

17

Definir perfil del equipo de trabajo

Supervisión de las instalaciones

Funciones Supervisor Operativo (5.1)

Proyectar el trabajo día a día

Trabajar en conjunto con los técnicos

Contralar el cumplimiento de lo programado

Asegurar el orden de trabajo

Mantener el cumplimiento de las políticas de la empresa.

Funciones de Técnicos (5.2, 5.3, 5.4)

Realización de trabajo de campo.

1.6 Organismos de Control

Servicio de Rentas Internas

Figura 1.15 Logotipo de Servicio de Rentas Internas.

En: (Servicio de Rentas Internas, 2014)

El Servicio de Rentas Internas contribuye a la construcción fiscal, mediante la concientización, la

promoción, la persuasión y la experiencia del cumplimiento de las obligaciones tributarias, en el marco de

principios y valores, así como de la constitución y la Ley para garantizar una efectiva recaudación

destinada al fomento de la cohesión social. (Servicio de Rentas Internas, 2014)

El Servicio de Rentas es un organismo que controla el recaudo de los impuestos tributarios de las

personas naturales y de las empresas grandes, medianas y pequeñas de acuerdo a lo estipulado en la

ley, por lo que la empresa CONSASSI CÍA. LTDA., se encuentra obligada a presentar la siguiente

información:

18

Anexo Accionistas, Participes, Socios, Miembros del Directorio y Administradores.

Anexo Relación Dependencia.

Anexo Transaccional Simplificado.

Declaración de Impuesto a la Renta Sociedades.

Declaración de Retenciones en la Fuente.

Declaración Mensual de IVA.

Superintendencia de Compañías

Figura 1.16 Logotipo de la Superintendencia de Compañía

En: (Superintendencia de Compañias, 2013)

“La Superintendencia de Compañías del Ecuador es el organismo técnico, con autonomía

administrativa y económica, que vigila y controla la organización, actividades, funcionamiento,

disolución y liquidación de las compañías y otras entidades en las circunstancias y condiciones

establecidas por la Ley. (Superintendencia de Compañías, 2011)

La Superintendencia de Compañías es un ente que controla, vigila, el mercado de valores a través del

sistema de regulación, además realiza estudios a las empresas para verificar que no exista lavado de

dinero, entre otras actividades ilícitas, presta su servicio de forma eficiente y efectiva a los usuarios.

19

Ministerio del Trabajo

Figura 1.17 Ministerio del Trabajo

En: (Ministerio del Trabajo, 2015)

“Es una entidad, cuya organización y funcionamiento se fundamenta en los principios de solidaridad,

obligatoriedad, universalidad, equidad, eficiencia, subsidiariedad y suficiencia. Se encarga de aplicar

el Sistema del Seguro General Obligatorio que forma parte del sistema nacional de Seguridad Social”.

(Instituto de Ecuatoriano de Seguridad Social, 2011)

La empresa CONSASSI CÍA. LTDA., deberá cumplir las siguientes obligaciones emitidas por el

ministerio de trabajo:

Realizar el contrato de trabajo y registrarlo en el portal del ministerio de trabajo.

Pagar la remuneración a los trabajadores de acuerdo a lo estipulado en la ley.

Realizar el pago a los trabajadores del décimo tercero, décimo cuarto, fondos de reserva y las

utilidades.

Proporcionar a los trabajadores los instrumentos necesarios para el desarrollo de las actividades.

Indemnizar a los trabajadores que ayudan tenido un accidente en el desarrollo de las actividades

encomendadas.

20

Instituto Ecuatoriano de Seguridad Social

Figura 1.18 Logotipo Servicios del Instituto Ecuatoriano de Seguridad Social

En: (Instituto Ecuatoriano de Seguridad Social, 2014)

“Es una entidad, cuya organización y funcionamiento se fundamenta en los principios de solidaridad,

obligatoriedad, universalidad, equidad, eficiencia, subsidiariedad y suficiencia. Se encarga de aplicar

el Sistema del Seguro General Obligatorio que forma parte del sistema nacional de Seguridad Social”.

(Instituto de Ecuatoriano de Seguridad Social, 2011)

El Instituto Ecuatoriano de Seguridad Social es un ente que regula la afiliación del trabajador al seguro

social por parte del empleador por lo que la empresa CONSASSI CÍA. LTDA., deberá cumplir con

los siguientes aspectos:

Aviso de entrada y salida registrada en el sistema del IESS.

Realizar el pago de las planillas de los trabajadores hasta el 15 de cada mes.

Realizar el pago de Fondos de Reserva a los trabajadores que cumplan un año de servicio en el

lugar de trabajo.

Notificar por medio de un oficio el incremento de sueldo al trabajador.

21

CAPÍTULO II

2. DIAGNÓSTICO SITUACIONAL

El diagnóstico situacional a realizarse se lo efectuará abarcando dos grandes puntos los cuáles son:

Análisis Externo y Análisis Interno en los que se determinaran las principales Fortalezas, Debilidades,

Oportunidades y Amenazas los mismos que se pueden resumir en una matriz FODA.

2.1 Análisis Externo

El análisis externo, también conocido como análisis del entorno, evaluación externa o auditoría externa,

consiste en la identificación y evaluación de acontecimientos, cambios y tendencias que suceden en el

entorno de una empresa y que están más allá de su control. (K., 2013)

Figura 2.1 Análisis Externo

En: (Marciniak, 2011)

El Análisis externo es aquel en el que se investigan las principales oportunidades y amenazas que son

determinadas mediante los factores externos que envuelven a la empresa sobre los cuales no se tiene

control alguno.

2.1.1 Macroambiente

Afectan a todas las organizaciones y un cambio en uno de ellos ocasionará cambios en uno o más de los

otros; generalmente estas fuerzas no pueden controlarse por los directivos de las organizaciones.

Está compuesto por las fuerzas que dan forma a las oportunidades o presentan una amenaza para la

empresa. Estas fuerzas incluyen las demográficas, las económicas, las naturales, las tecnológicas, las

políticas y las culturales. Son fuerzas que rodean a la empresa, sobre las cuales la misma no puede ejercer

ningún control.

22

Podemos citar el rápido cambio de tecnología, las tendencias demográficas, las políticas gubernamentales,

la cultura de la población, la fuerza de la naturaleza, las tendencias sociales, etc.; fuerzas quede una u otra

forma pueden afectar significativamente y de las cuales la empresa puede aprovechar las oportunidades

que ellas presentan y a la vez tratar de controlar las amenazas. (Tapia Barrera, 2010)

Figura 2.2 Macro ambiente

En: (Laly, 2010)

Los factores del macro ambiente afectan a todas las organizaciones como son los económicos,

demográficos, sociales, culturales, políticos, tecnológicos, entre otros y sobre los cuales la empresa no

posee control.

Por la actividad económica la empresa se ve envuelta en varios factores externos que pueden ser

analizados para verificar si son una oportunidad o amenaza con el objetivo de prevenir riesgos que se

pueden derivar de los puntos negativos.

2.1.1 Factor Político – Legal

Los factores político-legales son los referentes a todo lo que implica una posición de poder en nuestra

sociedad, en sus diferentes niveles, que tendrán una repercusión económica.

En los factores político-legales podemos observar cierta importancia de los aspectos referentes a las

ideologías y partidos políticos relevantes, pues normalmente los partidos de derecha o centro-derecha

tienden a favorecer a las empresas rebajando los impuestos directos, y acentuando los indirectos, de forma

que esto beneficia a los empresarios y por tanto a nuestra empresa, otro aspecto relevante es el marco

exterior, no nos afecta muy significativamente por el momento aunque en un futuro sí que nos podría

afectar si la empresa decidiera convertirse en una multinacional y reciclar los productos electrónicos

extranjeros. (Crearempresas, 2012)

El factor político-legal es aquel en el que se encuentran los lineamientos necesarios para que una

empresa funcione, los mismos que deben ser cumplidos a cabalidad.

23

En el caso de Consassi Cía. Ltda., se van a analizar diferentes leyes gubernamentales, en las que si

existe un tipo de cambio podrán ser beneficiosas o negativas para la organización, es por tal razón que

deben analizarse periódicamente.

Constitución de la República del Ecuador

En la constitución de la república existen varios artículos que mencionan las formas de crear empresas

u organizaciones, es por ello que se ha tomado en cuenta el Artículo 245 debido a que en este

manifiesta que en la economía ecuatoriana pueden existir empresas públicas y privadas, las mismas

que serán reguladas y controladas por el Estado mediante las diferentes Superintendencias y

Ministerios.

El estado ampara la investigación científica y tecnológico lo que es beneficioso para Consassi Cía.

Ltda., debido a que este utiliza equipos de alta tecnología.

Ley de Compañías

Art. 92.- La compañía de responsabilidad limitada es la que se contrae entre tres o más personas, que

solamente responden por las obligaciones sociales hasta el monto de sus aportaciones individuales y

hacen el comercio bajo una razón social o denominación objetiva, a la que se añadirá, en todo caso, las

palabras "Compañía Limitada" o su correspondiente abreviatura. Si se utilizare una denominación

objetiva será una que no pueda confundirse con la de una compañía preexistente. Los términos comunes y

los que sirven para determinar una clase de empresa, como "comercial", "industrial", "agrícola",

"constructora", etc., no serán de uso exclusive e irán acompañadas de una expresión peculiar.

Art. 93.- La compañía de responsabilidad limitada es siempre mercantil, pero sus integrantes, por el hecho

de constituirla, no adquieren la calidad de comerciantes. (Ley de Compañias, 2010).

Según la Ley de Compañías en su Art. 94 dispone que “la Compañía de Responsabilidad Limitada

podrá tener como finalidad la realización de toda clase de actos civiles o de comercio y operaciones

mercantiles permitidos por la Ley, excepción hecha de operaciones de bancos, seguros, capitalización

y ahorro”, que conciernen a otro tipo de sociedades sobre todo vigiladas por la Superintendencia de

Bancos. A él debemos agregar lo que indica el Art. 3 de la misma ley: “Se prohíbe la formación y

funcionamiento de compañías contrarias al orden público, a las leyes mercantiles y a las buenas

costumbres; de las que no tengan un objeto real y de lícita negociación y de las que tienden al

monopolio de las subsistencias o de algún ramo de cualquier industria, mediante prácticas comerciales

orientadas a esa finalidad”.

En la ley de compañías se establecen los lineamientos principales que deben seguir las sociedades

anónimas para el correcto funcionamiento, para Consassi Cía. Ltda., una oportunidad, debido a que en

24

este se muestra los principales puntos a seguir que deben ser este tipo de compañías para que sean

reguladas por los organismos de control competentes.

Ley de Régimen Tributario Interno y Reglamento para su aplicación

La Ley del Régimen Tributario Interno se fundamenta en la descripción de obligaciones tributarias que

tienen consigo los contribuyentes. Para el caso de la empresa CONSASSI Cía. Ltda., se menciona los

impuestos más importantes como son: Impuesto a la Renta a sociedades, retenciones en la fuente e

IVA además de las normativas para la declaración de impuestos relacionados con los estados

financieros así como los plazos para el cumplimiento de estas obligaciones tributarias. Esta

descripción se fundamenta en los artículos de la Ley de Régimen Tributario Interno y su

correspondiente reglamento de aplicación, hay que tomar en cuenta que esta ley sirve de mecanismo

para el cumplimiento de leyes tributarias por parte de los sujetos pasivos así como mandatos en los

que está obligado a cumplir y sus respectivas sanciones en caso de infringir la ley que no lo exime de

sus responsabilidades.

La empresa CONSASSI Cía. Ltda., deberá regirse a las leyes y normas establecidas de acuerdo a la

actividad económica que realiza con la finalidad de obtener un crecimiento organizacional, el cual le

permitirá tener una buena relación con los trabajadores y clientes, por lo que representa una

oportunidad.

2.1.2 Factor Económico

Condiciones y tendencias generales de la economía que son relevantes en las actividades de la

organización. Está constituido por factores que influyen en el poder de compra y los patrones de gasto

de los consumidores.” (Calderón Melgar, 2011)

El factor económico tiene que ver netamente con los ingresos, es decir con la distribución que se

realiza en el país lo que afecta al índice de compra de las personas.

Inflación

“La inflación es una medida económica que indica el crecimiento generalizado de los precios de

bienes, servicios y factores productivos dentro de una economía en un periodo determinado. Para su

cuantificación se usa el "índice de precios al consumo" (Economic, 2011)

25

Es el crecimiento excesivo de precios de los bienes o servicios que pueden ser por el bajo poder

adquisitivo del dinero.

Tabla 2.1 Porcentajes de Inflación (2010-2014)

AÑOS PORCENTAJE DE INFLACIÓN

2010 3.33

2011 5.41

2012 4.16

2013 2.70

2014 3.67

Nota: Muestra la variación de la inflación entre los años 2010-2014; (Banco Central del Ecuador, 2015)

Figura 2.3 Porcentajes de Inflación

En: (Banco Central del Ecuador, 2015)

La inflación para Consassi S.A. representa una amenaza debido a que si los costos de los

productos que utiliza la empresa suben, el precio del servicio que brinda la empresa será mayor y

por ende existirán bajas en el número de los clientes.

Producto Interno Bruto (PIB)

“Para el cálculo del PIB sólo se tiene en cuenta la producción que se realiza en el país, dentro de las

fronteras geográficas de la nación, sin importar si ésta producción fue realizada por personas o

empresas nacionales o extranjeras.” (Ardilla, 2010)

26

El PIB representa la producción de un país de bienes y servicios en un periodo determinado de tiempo,

el mismo que es expresado en unidades monetarias sin tomar en cuenta la producción de ecuatorianos

que se encuentren en el exterior.

Tabla 2.2 PIB expresado en millones de dólares

AÑOS PIB (millones)

2010 69.555.367.000,00

2011 79.276.664.000,00

2012 87.623.411.000,00

2013 94.472.679.000,00

2014 101.000.000.000,00

Nota: Muestra el crecimiento del PIB ecuatoriano durante cinco años; (Banco Central del Ecuador,

2015)

Figura 2.4 PIB en millones de dólares

En: (Banco Central del Ecuador, 2015)

El PIB como se puede evidenciar existe un incremento, lo que representa una oportunidad para la

empresa por lo que se evidencia que la producción del país va en aumento brindando oportunidades a

las empresas que deben ser aprovechadas.

2.1.3 Factor Tecnológico

El estudio del entorno tecnológico debe ofrecer una visión del mercado de tecnología referido a la

actividad de la empresa en el ámbito nacional e internacional. La comparación entre la tecnología

0,00

20.000.000.000,00

40.000.000.000,00

60.000.000.000,00

80.000.000.000,00

100.000.000.000,00

120.000.000.000,00

2010 2011 2012 2013 2014

2010

2011

2012

2013

2014

27

utilizada por la empresa, la disponibilidad nivel nacional e internacional y la utilizada por otras empresas

que están en el mercado de bienes o servicios que ofrece la misma, debe llevar a reconocer el

posicionamiento de la empresa en el aspecto tecnológico y aporta criterios para la formulación de los

planes de la empresa. (Cabrera, 2010)

Figura 2.5 Sistema de cableado

En: (Consassi Cía. Ltda., 2014)

La tecnología es una oportunidad para la empresa debido a que con ella se presta el servicio de

seguridad electrónica, cableado estructurado, entre otros servicios.

Cabe recalcar que por el hecho de la existencia de tecnología se creó la empresa, ya que los clientes

demanda el servicio que presta Consassi, la misma que utiliza tecnología de punta para instalar

cableado estructurado en las distintas unidades habitacionales que se construyen para diferentes fines,

por lo que representa una oportunidad.

2.1.2 Microambiente

Figura 2.6 Microambiente

En: (Philip Kotler, 2013)

28

Son aquellos (personas, empresas u organizaciones) que le hacen compras a la empresa de forma

periódica o que lo hicieron en una fecha reciente. Este tipo de clientes es el que genera el volumen de

ventas actual, por tanto, es la fuente de los ingresos que percibe la empresa en la actualidad y es la que le

permite tener una determinada participación en el mercado. (Mellanine, 2011)

Los factores que deben ser estudiados en el microambiente son principalmente la competencia,

proveedores y clientes sobre los cuales no se posee control alguno aunque pueden ser controlados

creando ciertas estrategias.

En el análisis de los mencionados factores se van a establecer oportunidades y amenazas dependiendo

de la afectación que tengan los mismos sobre la empresa.

2.1.2.1 Clientes

Son aquellos (personas, empresas u organizaciones) que le hacen compras a la empresa de forma

periódica o que lo hicieron en una fecha reciente. Este tipo de clientes es el que genera el volumen de

ventas actual, por tanto, es la fuente de los ingresos que percibe la empresa en la actualidad y es la que le

permite tener una determinada participación en el mercado. (Mellanine, 2011)

Son uno de los factores más importantes que rodea el entorno de una empresa por el motivo de que

son las personas que adquieren los bienes y servicios a la empresa.

Siendo las instalaciones electrónicas el giro de negocio de Consassi Cía. Ltda., y considerando el auge

que la tecnología ha tenido desde el año 2000 hasta la presente fecha y por ende la necesidad de

comunicación y seguridad de todo el mundo, se podría pensar que el mercado objetivo de esta empresa

es tan grande que cualquier persona, natural o jurídica, pública o privada puede ser un potencial

cliente.

Los clientes de la empresa son la mejor carta de presentación, puesto que demuestran fidelidad y

satisfacción de los servicios e instalaciones recibidas, entre los que podemos mencionar está:

Celecelectric Cía. Ltda.,

Constructora Herdoiza Crespo Diurba,

Cooperativa de Ahorro y Crédito 23 de Julio,

Walter Schuldt Constructora,

JC Constructores,

Gobierno Autónomo Descentralizado del Cantón de la Joya de los Sachas,

Ministerio del Ambiente,

AKROS Corp.,

Escuela de Policía,

Comandancia General de la Policía,

29

Los proyectos más importantes llevados a cabo, sugieren que el período de venta entre el momento de

la cotización y el cierre del negocio en un promedio 3 meses y 15 días, el mix de ventas de Consassi

es el siguiente:

Tabla 2.3: Mix de ventas empresa Consassi Cía. Ltda.

LÍNEA DE NEGOCIO % PARTICIPACIÓN

Redes de Cableado Estructurado 44%

Sistemas de Control de Accesos 5%

Sistemas de detección de Incendios 25%

Cámaras de Seguridad digitales. 15%

Sistemas de Alarmas anti robo. 6%

Sistemas de Audio Ambiental y evacuación. 5%

TOTAL 100%

Nota: Muestra el porcentaje de participación de líneas de negocio

En: (Consassi Cía. Ltda., 2014)

Para la empresa CONSASSI Cía. Ltda., este factor representa una oportunidad, debido a que en el

mercado en el que se desenvuelve existen varios clientes que necesitan del servicio que proporciona,

es decir que existe una demanda permanente.

2.1.2.2 Proveedores

Un proveedor puede ser una persona o una empresa que abastece a otras empresas con existencias

(artículos), los cuales serán transformados para venderlos posteriormente o directamente se compran para

su venta.

Estas existencias adquiridas están dirigidas directamente a la actividad o negocio principal de la empresa

que compra esos elementos. (debitoor, 2010)

Los proveedores son empresas o personas naturales que suministran de bienes y servicios a las

empresas para el adecuado desarrollo de las actividades con la finalidad de proporcionar a clientes la

satisfacción al momento de la adquisición.

En el mercado mundial existe una variedad de marcas muy amplia, entre las que podemos mencionar

se encuentran: PANDUIT, SIEMON, LEVINTON, SIGNAMAX, HUBELL, SMARTLINK, BOSCH,

SOYAL, VIVOTEK, PANASONIC, BEAOCUP, DEXON; las mismas que son distribuidas a través

30

de importadores, distribuidores y representantes locales, empresas que tienen en stock gran variedad

de productos, lo que a su vez le permite a CONSASSI CÍA. LTDA., abastecerse y continuar su

funcionamiento, sin necesidad de tener una alta concentración de inventario, pudiendo llegar incluso a

manejar el conocido “just in time”.

Para la empresa CONSASSI CIA. LTDA., representa una oportunidad debido a que cuenta con

proveedores que les suministran maquinaria e implementos de calidad para la adecuada prestación del

servicio a los clientes.

2.1.2.3 Competencia

“Se denomina competencia a la oposición entre individuos que disputan por la obtención de algún

beneficio, premio, cargo, o liderazgo. Pueden ser competencias deportivas, intelectuales, políticas,

laborales o comerciales. En las competencias siempre habrá luego de la disputa, ganadores y

perdedores.” (Deconceptos, 2012)

Son las empresas o grupo de personas que se dedican a la venta de bienes o prestación de servicios con

similares características que otras, y se desenvuelven en el mismo mercado.

El mercado en el que se desenvuelve la empresa Consassi Cía. Ltda., es un mercado altamente

competitivo, la competencia está constituida por empresas unipersonales y también empresas

constituidas tiempo atrás con estructuras más sólidas y grandes, se considera que en la Provincia de

Pichincha existen un total de 129 empresas que son consideradas como competencia directa puesto

que se encuentran dedicadas a la misma actividad.

Para la empresa CONSASSI Cía. Ltda., la competencia representa una amenaza debido a que existe un

número representativo de empresas que se dedican a la misma actividad, por tal razón deberá realizar

estudios de mercado que le permita contar con un buen posicionamiento en el mercado.

2.2 Análisis Interno

Un análisis interno consiste en la identificación y evaluación de los diferentes factores o elementos que

puedan existir dentro de una empresa.

Realizar un análisis interno tiene como objetivo conocer los recursos y capacidades con los que cuenta la

empresa e identificar sus fortalezas y debilidades, y así establecer objetivos en base a dichos recursos y

capacidades, y formular estrategias que le permitan potenciar o aprovechar dichas fortalezas, y reducir o

superar dichas debilidades. (Crece Negocios, 2014)

31

El análisis interno se lo realiza para identificar las principales fortalezas y debilidades que existen en

la empresa, sobre las cuales deben ser aprovechadas o eliminadas según sea el caso, ya que las mismas

pueden ser controladas.