מיסוי נאמנות נהנה תושב חוץ ונאמנות לפי צוואה רן ארצי...

40

Artzi, Hiba & Elmekiesse 1 מיסוי נאמנות נהנה תושב חוץ ונאמנות לפי צוואה רו" ח רן ארצי ארצי, חיבה את אלמקייס- פתרונות מיסוי בע" מ אוניברסיטת ת" א19.03.2013 tax.co.il - www.ahe

Transcript of מיסוי נאמנות נהנה תושב חוץ ונאמנות לפי צוואה רן ארצי...

Art

zi, H

iba

& E

lmek

iess

e

1

מיסוי נאמנות נהנה תושב חוץ ונאמנות לפי צוואה

ח רן ארצי"רו מ"פתרונות מיסוי בע -חיבה את אלמקייס , ארצי

א"אוניברסיטת ת19.03.2013

tax.co.il-www.ahe

Art

zi, H

iba

& E

lmek

iess

e

תוכן עניינים

."שחקנים"ה - הנאמנות מבנה•

."השחקנים"•

.נאמנות הקמת מטרות•

.נאמנויות סוגי•

.מיסוי היבטי•

.לפקודה 168 'מס תיקון•

.לישראל ההגעה טרם היערכות• .היוצר של המס הטבות שימור .א

.נאמנויות פיצול .ב

"המשפחתי התא" במסגרת הטבות של מיטבי ניצול .ג

.התקופה בתום קורה מה•

•STEP UP חוץ תושב מיוצר שחולק לנכס.

2

Art

zi, H

iba

& E

lmek

iess

e

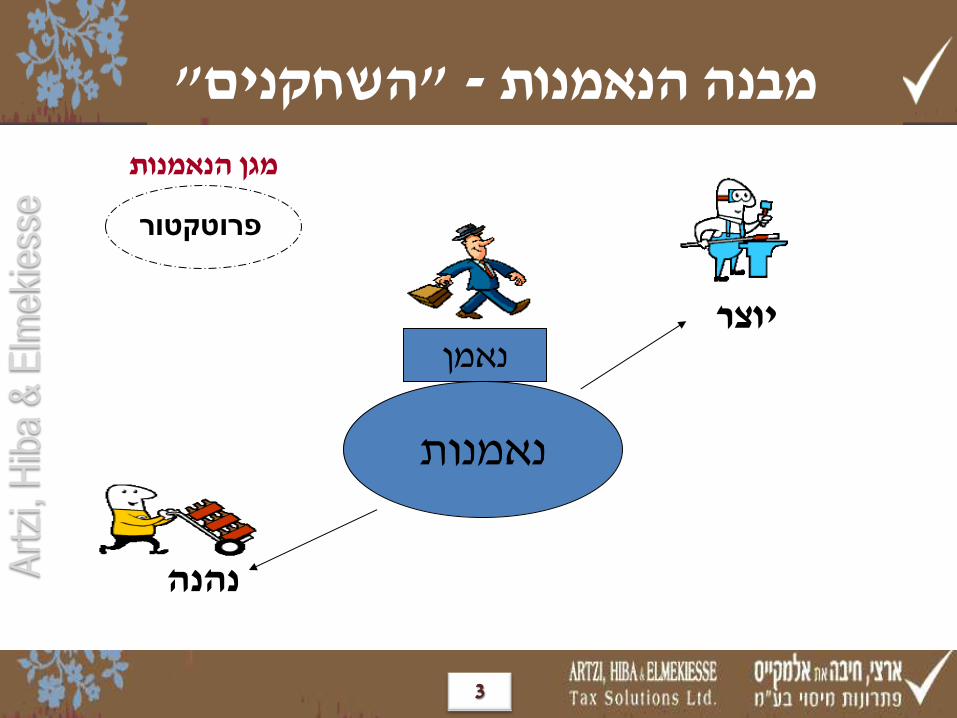

יוצר

נהנה

נאמנות

נאמן

פרוטקטור

"השחקנים" -מבנה הנאמנות

מגן הנאמנות

3

Art

zi, H

iba

& E

lmek

iess

e

4

"השחקנים"

,נכס לנאמן שהקנה אדם - (,Grantor Settlor) יוצר

.(פטירתו לאחר גם יוצר נחשב) בעקיפין או במישרין

מסמכי פי על ,שזכאי מי - (Beneficiary) נהנה

כולל) הנאמן מהכנסת או הנאמן מנכסי ליהנות ,הנאמנות

.(נולד שטרם נהנה

הנאמנות יוצר ידי על ממונה - (Protector) הנאמנות מגן

של מעילה סכנת הקטנת ,הנאמן פעילות על פיקוח לצורך

.הנאמן

4

Art

zi, H

iba

& E

lmek

iess

e

5

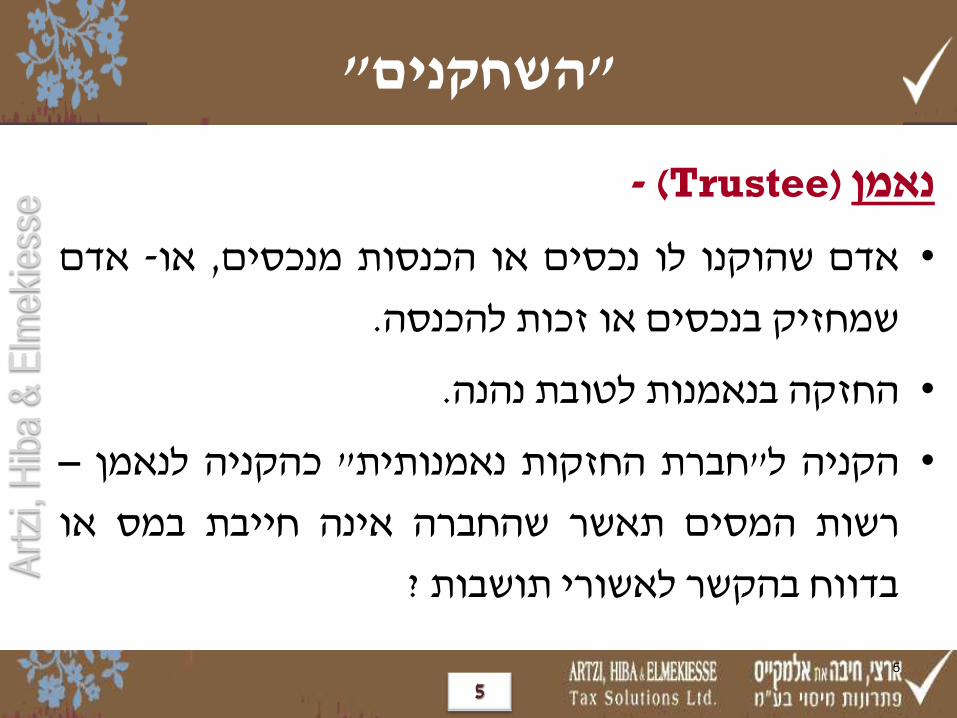

"השחקנים"

- (Trustee) נאמן

אדם -או ,מנכסים הכנסות או נכסים לו שהוקנו אדם•

.להכנסה זכות או בנכסים שמחזיק

.נהנה לטובת בנאמנות החזקה•

– לנאמן כהקניה "נאמנותית החזקות חברת"ל הקניה•

או במס חייבת אינה שהחברה תאשר המסים רשות

? תושבות לאשורי בהקשר בדווח

5

Art

zi, H

iba

& E

lmek

iess

e

מטרות הקמת נאמנות

- היוצר פטירת לאחר הרכוש וחלוקת שימוש• .לרצונו בהתאם

.דין ופסולי חולים ,למוגבלים דאגה•

.נושים תביעות מפני רכוש על הגנה•

6

Art

zi, H

iba

& E

lmek

iess

e

מטרות הקמת נאמנות

חזרה המאפשרים ירושה דיני עם התמודדות• .מצוואה עת בכל

ירושה - "כפויה ירושה" עם התמודדות• :לדוגמא) חוק י"עפ לקרובים מינימאלית

.(צרפת

במקרים מס הטבות שימור :מס תכנון• .'וכו עיזבון מסי ,מיוחדים

7

Art

zi, H

iba

& E

lmek

iess

e סוגי נאמנויות בפקודת מס הכנסה

(א)ז75 - ישראל תושבי נאמנות•

(א)ט75 - חוץ תושב יוצר נאמנות•

(א)י75 - חוץ תושב נהנה נאמנות•

(א)יב75 - צוואה לפי נאמנות•

8

Art

zi, H

iba

& E

lmek

iess

e

9

היבטי מיסוי

תושב חוץ יוצר נאמנות

אינה , ללא תמורה - הקניה•

לרבות לפי צוואת תושב , מכירה

.חוץ

יחיד תושב - הכנסות שוטפות•

שלילת פטורי שוק ההון –חוץ

.שנחקקה

כהעברה במישרין - חלוקה•

.מיוצר לנהנה

נאמנות תושבי ישראל

אינה , ללא תמורה - הקניה•

.מכירה

יחיד תושב - הכנסות שוטפות•

למעט , שיעור שולי)ישראל

= הכנסות בשיעור מס מיוחד

(.שוק ההון

כהעברה במישרין - חלוקה•

.מיוצר לנהנה

9

Art

zi, H

iba

& E

lmek

iess

e

10

היבטי מיסוי

תושב חוץ נהנהנאמנות

.מכירה - הקניה•

- הכנסות שוטפות•יחיד תושב חוץ כמו

.יוצר תושב חוץ

.אינה מכירה - חלוקה•

נאמנות לפי צוואה

.אינה מכירה - הקניה•

אם קיים - הכנסות שוטפות•

יחיד -נהנה תושב ישראל

–אם לא . תושב ישראל

.תושב חוץמיסוי כ

.אינה מכירה - חלוקה•

נוצרה רק על ידי תושב •

.ישראל הקמה עם פטירתו

10

Art

zi, H

iba

& E

lmek

iess

e

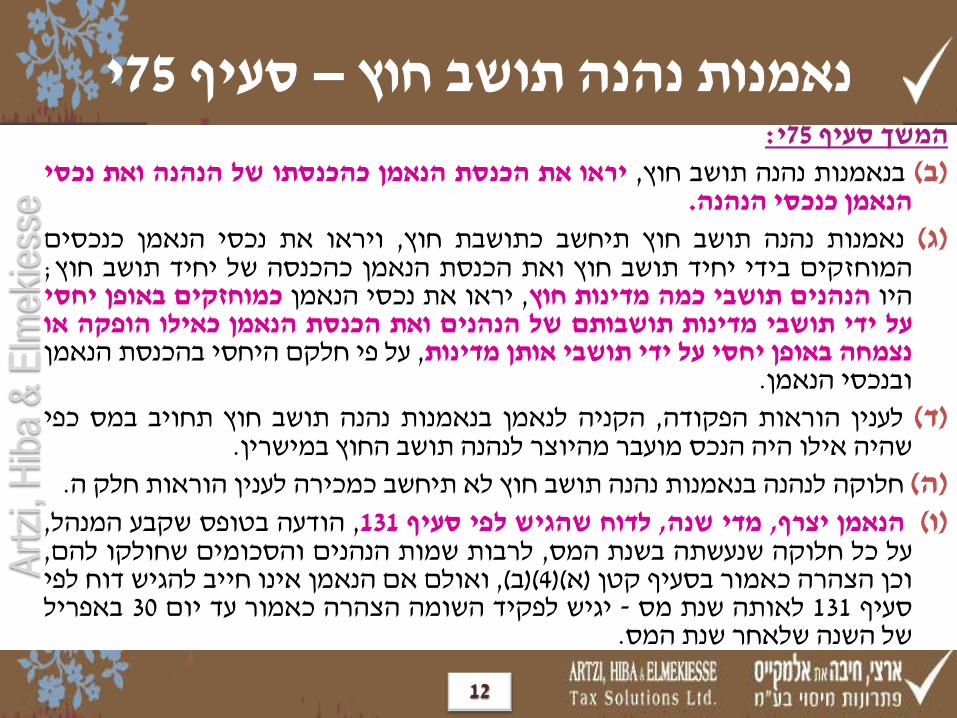

י75סעיף –נאמנות נהנה תושב חוץ :י75 סעיף

שלא ובלבד ,אלה כל בה התקיימו המס שבשנת נאמנות היא חוץ תושב נהנה נאמנות (א) :צוואה לפי נאמנות אינה והיא (1()א)ז75 בסעיף האמור בה מתקיים

בשל רק הדירה כנאמנות נאמנות יראו לא זה סעיף לענין ;הדירה בלתי נאמנות היא (1) ;(4) או (3()א)ד75 סעיף הוראות

נולד שטרם נהנה יראו זה לענין ;ידועה שזהותם ,חוץ תושבי יחידים הם בה הנהנים כל (2) ;ידועה שזהותו כנהנה

;ישראל תושב הוא בה לפחות אחד יוצר (3) גם התקיימו ,(3) עד (1) בפסקאות האמורים התנאים יצירתה במועד התקיימו אם (4)

:אלה ;ישראל תושב נהנה לה לצרף ניתן שלא במפורש הנאמנות במסמכי נקבע (א) לפי היוצר שהגיש בדוח :נאמר 165 תיקון עד] 1טז75 סעיף לפי היוצר שהגיש בהודעה (ב)

נהנה או ,ישראל תושב נהנה בה אין כי הוצהר ,[הנאמנות יצירת לשנת 131 סעיף ניתן ולא ,ישראל תושב להיות בחדלותו מותנית בנאמנות שזכאותו ישראל תושב .כאמור נהנה אליה לצרף

11

Art

zi, H

iba

& E

lmek

iess

e

י75סעיף –נאמנות נהנה תושב חוץ :י75 סעיף המשך

נכסי ואת הנהנה של כהכנסתו הנאמן הכנסת את יראו ,חוץ תושב נהנה בנאמנות (ב) .הנהנה כנכסי הנאמן

כנכסים הנאמן נכסי את ויראו ,חוץ כתושבת תיחשב חוץ תושב נהנה נאמנות (ג) ;חוץ תושב יחיד של כהכנסה הנאמן הכנסת ואת חוץ תושב יחיד בידי המוחזקים

יחסי באופן כמוחזקים הנאמן נכסי את יראו ,חוץ מדינות כמה תושבי הנהנים היו או הופקה כאילו הנאמן הכנסת ואת הנהנים של תושבותם מדינות תושבי ידי על

הנאמן בהכנסת היחסי חלקם פי על ,מדינות אותן תושבי ידי על יחסי באופן נצמחה .הנאמן ובנכסי

כפי במס תחויב חוץ תושב נהנה בנאמנות לנאמן הקניה ,הפקודה הוראות לענין (ד) .במישרין החוץ תושב לנהנה מהיוצר מועבר הנכס היה אילו שהיה

.ה חלק הוראות לענין כמכירה תיחשב לא חוץ תושב נהנה בנאמנות לנהנה חלוקה (ה)

,המנהל שקבע בטופס הודעה ,131 סעיף לפי שהגיש לדוח ,שנה מדי ,יצרף הנאמן (ו) ,להם שחולקו והסכומים הנהנים שמות לרבות ,המס בשנת שנעשתה חלוקה כל על לפי דוח להגיש חייב אינו הנאמן אם ואולם ,(ב()4()א) קטן בסעיף כאמור הצהרה וכן

באפריל 30 יום עד כאמור הצהרה השומה לפקיד יגיש - מס שנת לאותה 131 סעיף .המס שנת שלאחר השנה של

12

Art

zi, H

iba

& E

lmek

iess

e

ב"י75סעיף –נאמנות על פי צוואה

ב"י75 סעיף :אלה כל בה שהתקיימו נאמנות היא צוואה לפי נאמנות (א)

;צוואה לפי נוצרה הנאמנות (1) .ישראל תושבי פטירתם במועד שהיו המצווים הם הנאמנות יוצרי כל (2)

נכסי ואת הנהנה של כהכנסתו הנאמן הכנסת את יראו צוואה לפי בנאמנות (ב)

.הנהנה כנכסי הנאמן תיחשב ,לפחות אחד ישראל תושב נהנה צוואה לפי בנאמנות היה (1)(ג)

תושב של כהכנסה הנאמן הכנסת את ויראו ,ישראל כתושבת הנאמנות .ישראל תושב בידי המוחזקים כנכסים הנאמן נכסי ואת ישראל

הנאמנות על יחולו ,ישראל תושב נהנה צוואה לפי בנאמנות היה לא (2) .י75 סעיף של (ה)-ו (ג) קטנים סעיפים הוראות

13

Art

zi, H

iba

& E

lmek

iess

e

ב"י75סעיף –נאמנות על פי צוואה :ב"י75 סעיף המשך

לא כאמור בנאמנות לנהנה וחלוקה צוואה לפי בנאמנות לנאמן הקניה (ד)

.ה חלק הוראות לענין כמכירה תיחשב

יחולו לא ,(ז)-ו (ד) קטנים סעיפים למעט ,זה וסעיף ו75 סעיף הוראות (ה) אם ,ישראל תושב שהוא ,בלבד אחד נהנה שבה צוואה לפי נאמנות לגבי

לעניין ;הנהנה יהיה במס החיוב ובר השומה בר כי ביקשו והנאמן הנהנה ;ישראל תושב הוא זוגו שבן ובלבד ,אחד כנהנה זוגו ובן נהנה יראו ,זה

ההוראות ויחולו (ח)ז75 בסעיף כאמור השומה לפקיד תוגש כאמור בקשה .המחויבים בשינויים ,האמור הסעיף של (3) עד (1) בפסקאות הקבועות

גם לענין נאמנות לפי , בשינויים המחויבים, יחולו( ז)ז75הוראות סעיף (ו)

.צוואה

14

Art

zi, H

iba

& E

lmek

iess

e

ב"י75סעיף –נאמנות על פי צוואה

:ב"י75 סעיף המשך ישראל לתושב לפחות אחד נהנה צוואה לפי בנאמנות היה(ז)

בסעיף כאמור ,חוזר לתושב או ותיק חוזר לתושב ,לראשונה שהוא בנאמנות אחר נהנה המס בשנת היה ולא ,(ג) או (א)14

סעיף הוראות על נוסף ,הנאמן הכנסת על יחולו ,ישראל תושב 171 תיקון עד] (ד) או (ג) ,(א)14 סעיפים לפי הוראות גם ,ו75

לפי ,(3ב) או (ב)97 או ,16 ,([ג) או (א)14 סעיפים לפי:נאמר .הענין

יחולו ,ישראל תושב להיות צוואה לפי בנאמנות הנהנה חדל(ח) .המחויבים בשינויים ,א100 סעיף הוראות מועד באותו

15

Art

zi, H

iba

& E

lmek

iess

e

(3()2()1()א)ז75סעיף

(:א)ז75סעיף

לפחות אחד יוצר יצירתה שבמועד נאמנות היא ישראל תושבי נאמנות (1) (א)

או אחד יוצר היה המס ובשנת ,ישראל תושבי היו בה לפחות אחד ונהנה

.ישראל תושב בה לפחות אחד נהנה

תושב יוצר נאמנות שאינה נאמנות גם ישראל תושבי כנאמנות יראו (2)

.חוץ תושב נהנה נאמנות ואינה חוץ

צוואה לפי נאמנות יראו לא ,(2)-ו (1) בפסקאות האמור אף על (3) .ישראל תושבי כנאמנות

16

Art

zi, H

iba

& E

lmek

iess

e

1ו75סעיף

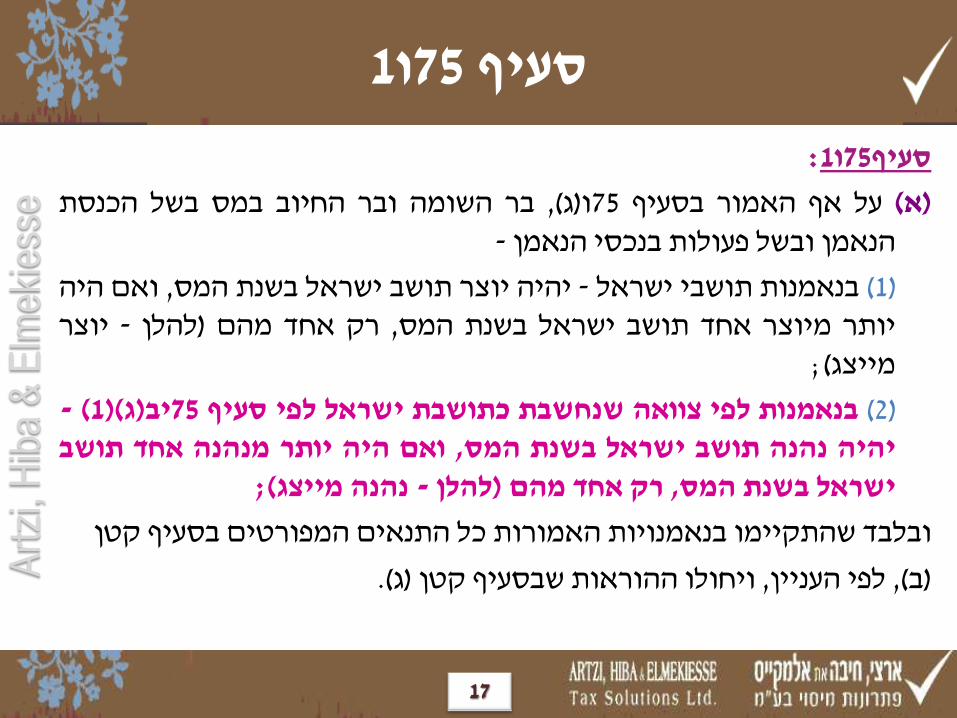

:1ו75סעיף

הכנסת בשל במס החיוב ובר השומה בר ,(ג)ו75 בסעיף האמור אף על (א) - הנאמן בנכסי פעולות ובשל הנאמן

היה ואם ,המס בשנת ישראל תושב יוצר יהיה - ישראל תושבי בנאמנות (1) יוצר - להלן) מהם אחד רק ,המס בשנת ישראל תושב אחד מיוצר יותר

;(מייצג

- (1()ג)יב75 סעיף לפי ישראל כתושבת שנחשבת צוואה לפי בנאמנות (2) תושב אחד מנהנה יותר היה ואם ,המס בשנת ישראל תושב נהנה יהיה

;(מייצג נהנה - להלן) מהם אחד רק ,המס בשנת ישראל

קטן בסעיף המפורטים התנאים כל האמורות בנאמנויות שהתקיימו ובלבד

.(ג) קטן שבסעיף ההוראות ויחולו ,העניין לפי ,(ב)

17

Art

zi, H

iba

& E

lmek

iess

e

1ו75סעיף

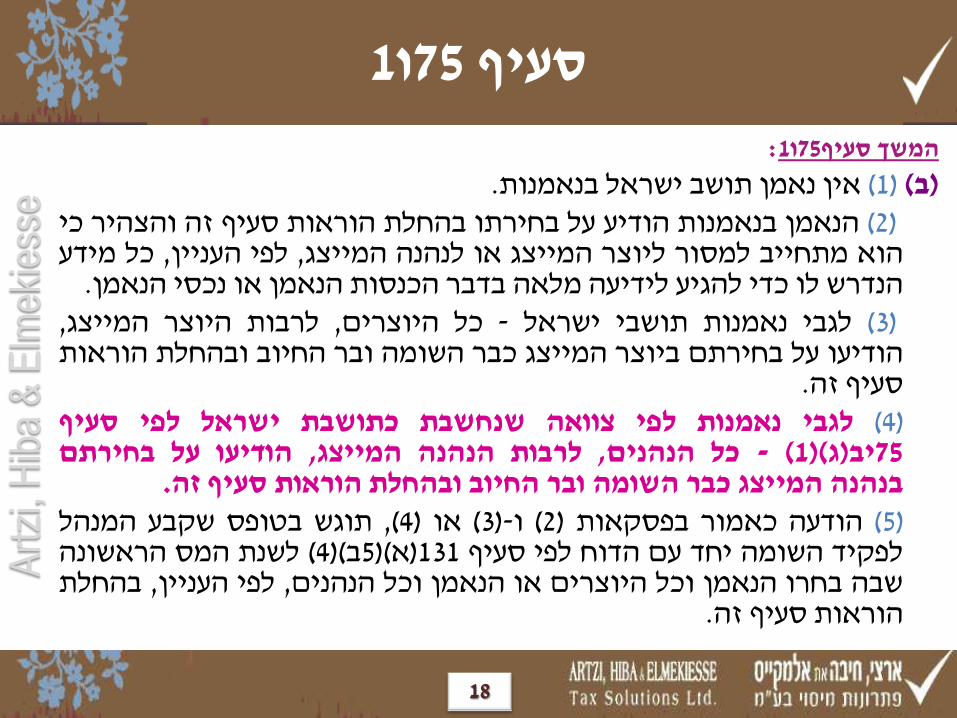

:1ו75המשך סעיף

.בנאמנות ישראל תושב נאמן אין (1) (ב) כי והצהיר זה סעיף הוראות בהחלת בחירתו על הודיע בנאמנות הנאמן (2)

מידע כל ,העניין לפי ,המייצג לנהנה או המייצג ליוצר למסור מתחייב הוא .הנאמן נכסי או הנאמן הכנסות בדבר מלאה לידיעה להגיע כדי לו הנדרש

,המייצג היוצר לרבות ,היוצרים כל - ישראל תושבי נאמנות לגבי (3) הוראות ובהחלת החיוב ובר השומה כבר המייצג ביוצר בחירתם על הודיעו

.זה סעיף סעיף לפי ישראל כתושבת שנחשבת צוואה לפי נאמנות לגבי (4)

בחירתם על הודיעו ,המייצג הנהנה לרבות ,הנהנים כל - (1()ג)יב75 .זה סעיף הוראות ובהחלת החיוב ובר השומה כבר המייצג בנהנה

המנהל שקבע בטופס תוגש ,(4) או (3)-ו (2) בפסקאות כאמור הודעה (5) הראשונה המס לשנת (4()ב5()א)131 סעיף לפי הדוח עם יחד השומה לפקיד

בהחלת ,העניין לפי ,הנהנים וכל הנאמן או היוצרים וכל הנאמן בחרו שבה .זה סעיף הוראות

18

Art

zi, H

iba

& E

lmek

iess

e

1ו75סעיף

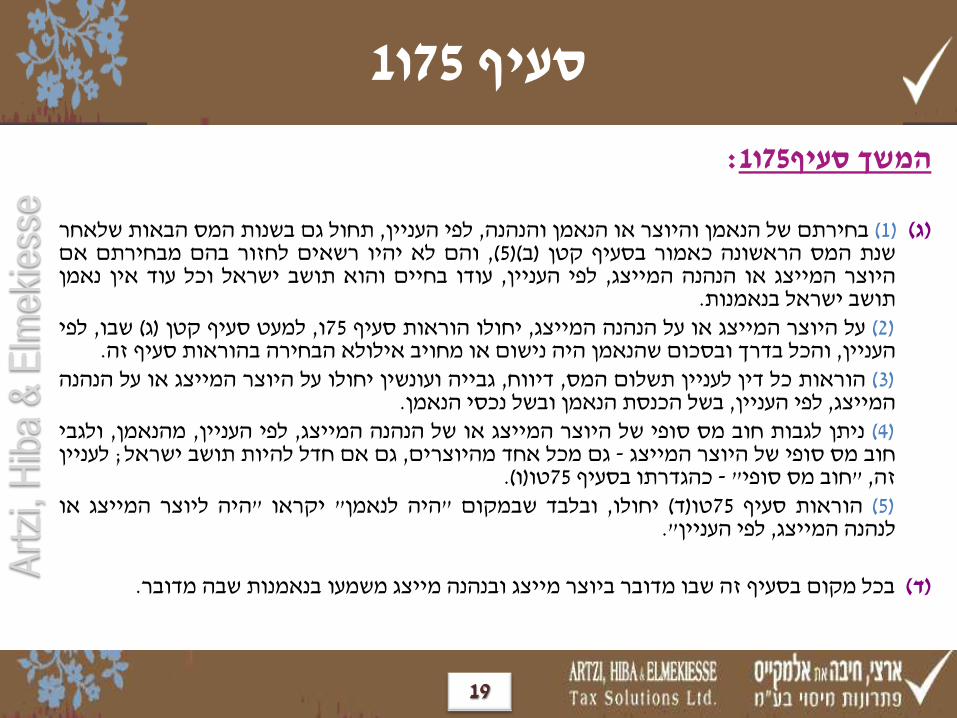

:1ו75המשך סעיף שלאחר הבאות המס בשנות גם תחול ,העניין לפי ,והנהנה הנאמן או והיוצר הנאמן של בחירתם (1) (ג)

אם מבחירתם בהם לחזור רשאים יהיו לא והם ,(5()ב) קטן בסעיף כאמור הראשונה המס שנת נאמן אין עוד וכל ישראל תושב והוא בחיים עודו ,העניין לפי ,המייצג הנהנה או המייצג היוצר .בנאמנות ישראל תושב

לפי ,שבו (ג) קטן סעיף למעט ,ו75 סעיף הוראות יחולו ,המייצג הנהנה על או המייצג היוצר על (2) .זה סעיף בהוראות הבחירה אילולא מחויב או נישום היה שהנאמן ובסכום בדרך והכל ,העניין

הנהנה על או המייצג היוצר על יחולו ועונשין גבייה ,דיווח ,המס תשלום לעניין דין כל הוראות (3) .הנאמן נכסי ובשל הנאמן הכנסת בשל ,העניין לפי ,המייצג

ולגבי ,מהנאמן ,העניין לפי ,המייצג הנהנה של או המייצג היוצר של סופי מס חוב לגבות ניתן (4) לעניין ;ישראל תושב להיות חדל אם גם ,מהיוצרים אחד מכל גם - המייצג היוצר של סופי מס חוב .(ו)טו75 בסעיף כהגדרתו - "סופי מס חוב" ,זה

או המייצג ליוצר היה" יקראו "לנאמן היה" שבמקום ובלבד ,יחולו (ד)טו75 סעיף הוראות (5) ."העניין לפי ,המייצג לנהנה

.מדובר שבה בנאמנות משמעו מייצג ובנהנה מייצג ביוצר מדובר שבו זה בסעיף מקום בכל (ד)

19

Art

zi, H

iba

& E

lmek

iess

e

לפקודה 168' תיקון מס

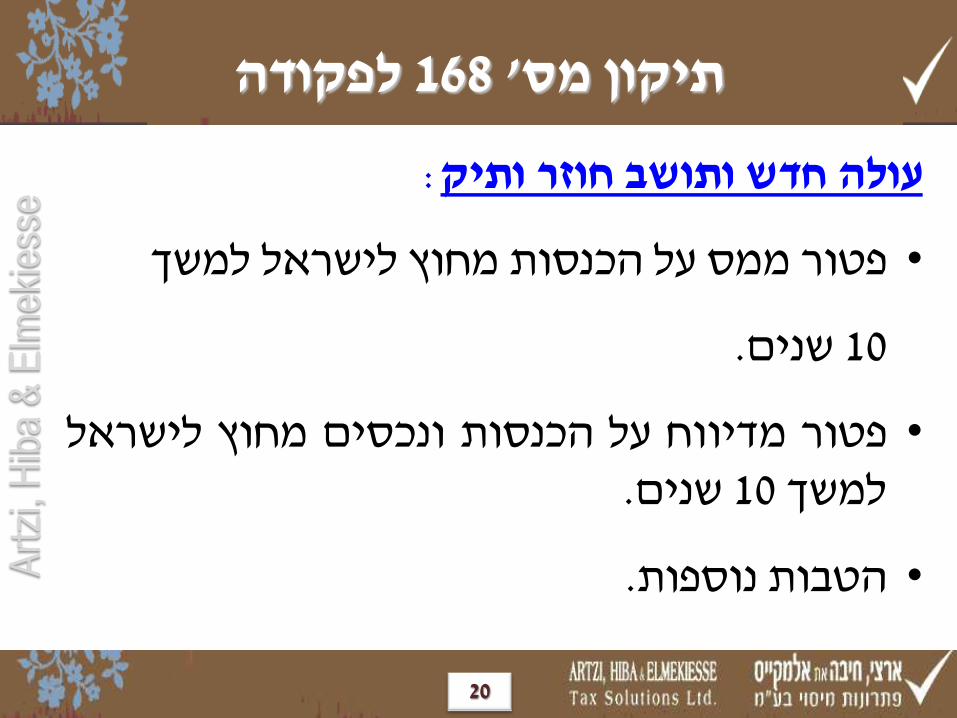

:ותיק חוזר ותושב חדש עולה

למשך לישראל מחוץ הכנסות על ממס פטור•

.שנים 10

לישראל מחוץ ונכסים הכנסות על מדיווח פטור• .שנים 10 למשך

.נוספות הטבות•

20

Art

zi, H

iba

& E

lmek

iess

e

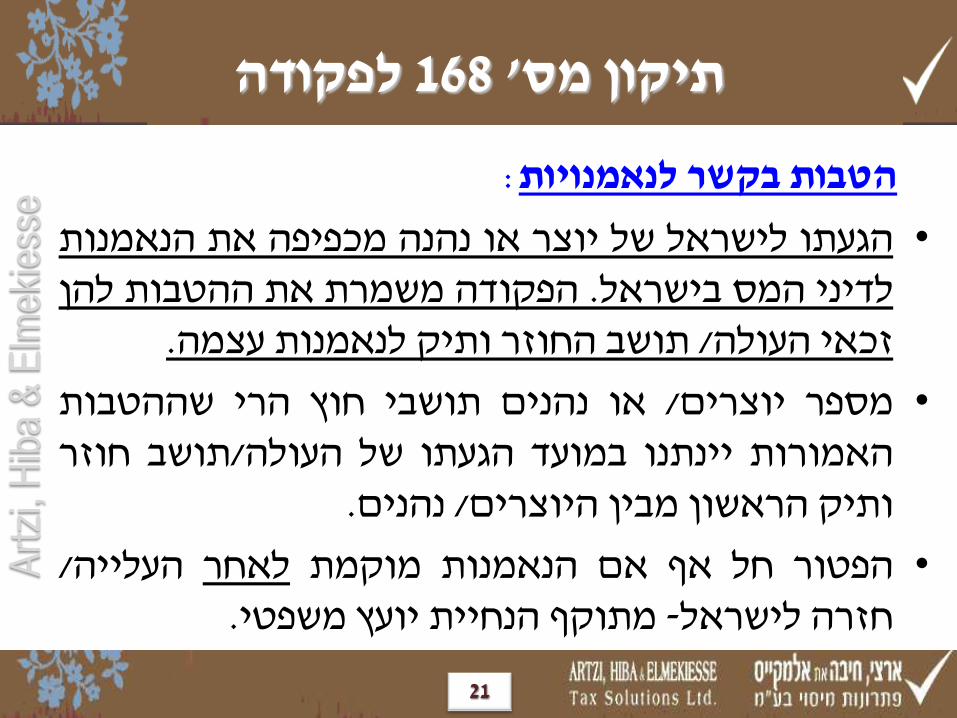

לפקודה 168' תיקון מס

:לנאמנויות בקשר הטבות

הנאמנות את מכפיפה נהנה או יוצר של לישראל הגעתו• להן ההטבות את משמרת הפקודה .בישראל המס לדיני .עצמה לנאמנות ותיק החוזר תושב /העולה זכאי

שההטבות הרי חוץ תושבי נהנים או /יוצרים מספר• חוזר תושב/העולה של הגעתו במועד יינתנו האמורות

.נהנים /היוצרים מבין הראשון ותיק

/העלייה לאחר מוקמת הנאמנות אם אף חל הפטור• .משפטי יועץ הנחיית מתוקף -לישראל חזרה

21

Art

zi, H

iba

& E

lmek

iess

e

היערכות טרם הגעה לישראל

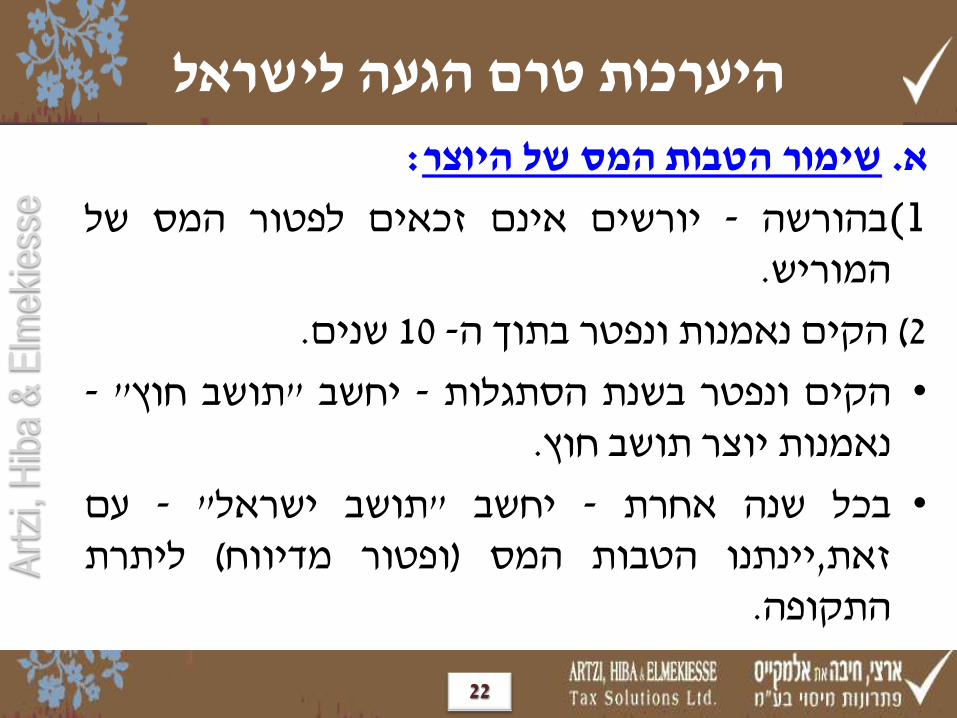

:היוצר של המס הטבות שימור .א

של המס לפטור זכאים אינם יורשים - בהורשה1) .המוריש

.שנים 10 -ה בתוך ונפטר נאמנות הקים (2

- "חוץ תושב" יחשב - הסתגלות בשנת ונפטר הקים• .חוץ תושב יוצר נאמנות

עם - "ישראל תושב" יחשב - אחרת שנה בכל• ליתרת (מדיווח ופטור) המס הטבות יינתנו,זאת

.התקופה

22

Art

zi, H

iba

& E

lmek

iess

e

היערכות טרם הגעה לישראל

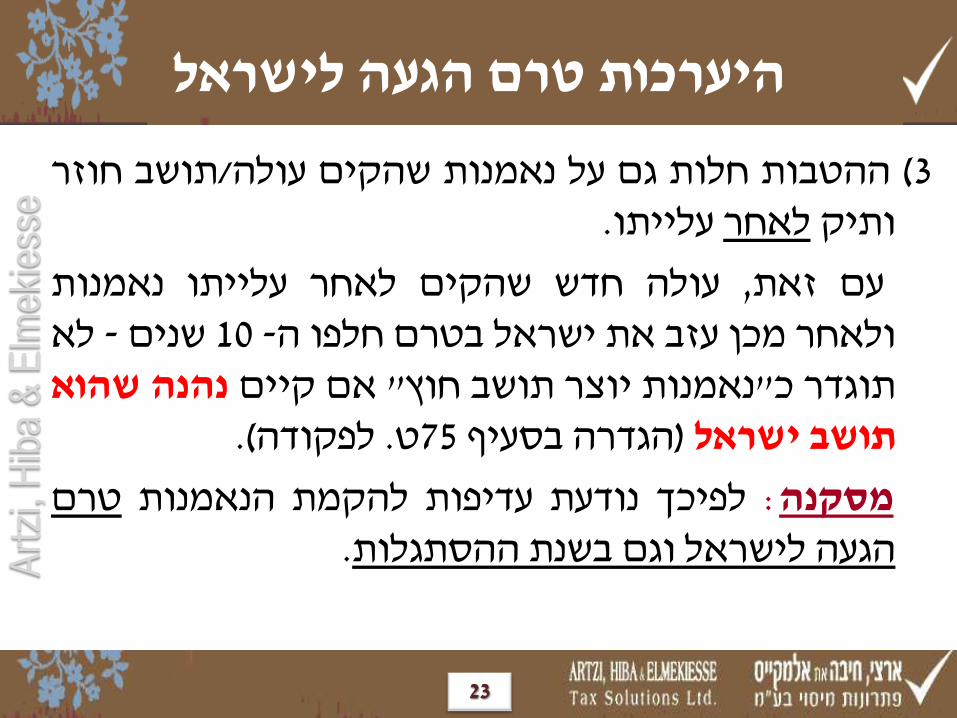

חוזר תושב/עולה שהקים נאמנות על גם חלות ההטבות (3 .עלייתו לאחר ותיק

נאמנות עלייתו לאחר שהקים חדש עולה ,זאת עם לא - שנים 10 -ה חלפו בטרם ישראל את עזב מכן ולאחר שהוא נהנה קיים אם "חוץ תושב יוצר נאמנות"כ תוגדר .(לפקודה .ט75 בסעיף הגדרה) ישראל תושב

טרם הנאמנות להקמת עדיפות נודעת לפיכך :מסקנה .ההסתגלות בשנת וגם לישראל הגעה

23

Art

zi, H

iba

& E

lmek

iess

e

היערכות טרם הגעה לישראל

:נאמנויות פיצול .ב

אחת בנאמנות יאוחדו בישראל נכסים - נכסים בין• .נפרדת בנאמנות לישראל מחוץ ונכסים

.שלו מהסטאטוס ייהנה נהנה כל - נהנים בין פיצול•

נהנה עליית עקב ישראל לתושבי שהפכה נאמנות ,שנים 10 - ה במהלך חוץ תושב להיות חזר- לישראל

היא אם) "חוץ תושב נהנה נאמנות"ל תהפוך הנאמנות "הנכסים מכירת" .הזרים לנהנים בהקשר (הדירה בלתי .ממס פטורה שנים 10 חלפו שטרם מכיוון היציאה בעת

24

Art

zi, H

iba

& E

lmek

iess

e

היערכות טרם הגעה לישראל

נהנים בין הכנסות פיצול מאפשרות הכנסה מס תקנות• בפועל חלוקה פי על ,חוץ תושבי ונהנים ישראל תושבי

.(מראש פיצול) הכנסות ייעוד פי על או

או השונים הנהנים בין נאמנות פיצול - עדיפות לבחון• .בתקנות שנקבעו החלופות לפי הייחוס נוסחת החלת התקנות תנאי שכן מראש לפיצול עדיפות יש כי נראה

.פרטים ומתן דווח ומחייבים נוקשים

25

Art

zi, H

iba

& E

lmek

iess

e

היערכות טרם הגעה לישראל

:"המשפחתי התא" במסגרת להטבות מיטבי ניצול .ג

.שנים 10 -מ למעלה חוץ תושב הבעל•

.שנים 9 במשך חוץ תושבי והילדים האישה•

נכסי כלל על נאמנות יקים הבעל ,לישראל החזרה טרם• (הנהנים) המשפחה בני לטובת לישראל שמחוץ המשפחה

אינה ונהנה יוצר הבעל היות – הבעל לרבות לישראל שיגיעו טרם חוץ תושב יוצר נאמנות הנאמנות היות את מונעת 10 ל הזכאית ישראל תושב יוצר ונאמנות המשפחה חזרת .הבעל חזרת עם ההטבה שנות

26

Art

zi, H

iba

& E

lmek

iess

e

היערכות טרם הגעה לישראל

ושיקולים מיסוי היבטי גם לבחון יש ,מקרה בכל• .המוצא במדינת רלבנטיים

עולה של נאמנות הקמת שבמועד להקפיד :לדוגמא בבריטניה domicile של במעמד אינו הוא מבריטניה

חשיפה שאז (domicile נחשב בבריטניה שנולד עולה) שנים 3 מעל שהייה כי מקובל .בבריטניה עיזבון למס

.זה מעמד תאיין לבריטניה מחוץ

27

Art

zi, H

iba

& E

lmek

iess

e

?מה קורה בתום תקופת ההטבה

יוצר מנאמנות הפכה לישראל העלייה שעם הנאמנות פירוק• 10 -ה לפטור זכות בעלת ישראל תושבי לנאמנות חוץ תושב או ישראל תושבי) לנהנים הנכסים שחלוקת הרי שנים ,פטורה מכירה משמעותה – שנים 10 -ה תום לפני (זרים

.חדשה עלות וקיבוע

10 -ה תום לאחר (לנהנים חלוקה לרבות) הנכסים מכירת• לגבי הפטור תקופת ליחס בהתאם חלקי פטור - שנים

.בנכס ההחזקה תקופת

עליית המשך לצפי בהתאם תהא החלופות שתי בין בחירה• .הנכס ערך

28

Art

zi, H

iba

& E

lmek

iess

e

STEP UP נאמנות יוצר תושב חוץ"לנכס ב"

,לכאורה ,אף חלות אשר (ד) ד"י75 סעיף הוראות מכוח• תושב יוצר נאמנות"ב ישראלי לנהנה חוץ נכס בחלוקת

הרכישה יום לעניין היוצר בנעלי נכנס המקבל – "חוץ .המקורי המחיר ולעניין

נכס חלוקת של במקרה מסכימה המסים רשות• את לקבע ישראל תושב לנהנה כאמור מנאמנות

במועד הנכס לשווי המקבל בידי "המקורי המחיר" . הנהנה בידי קבלתו

29

Art

zi, H

iba

& E

lmek

iess

e

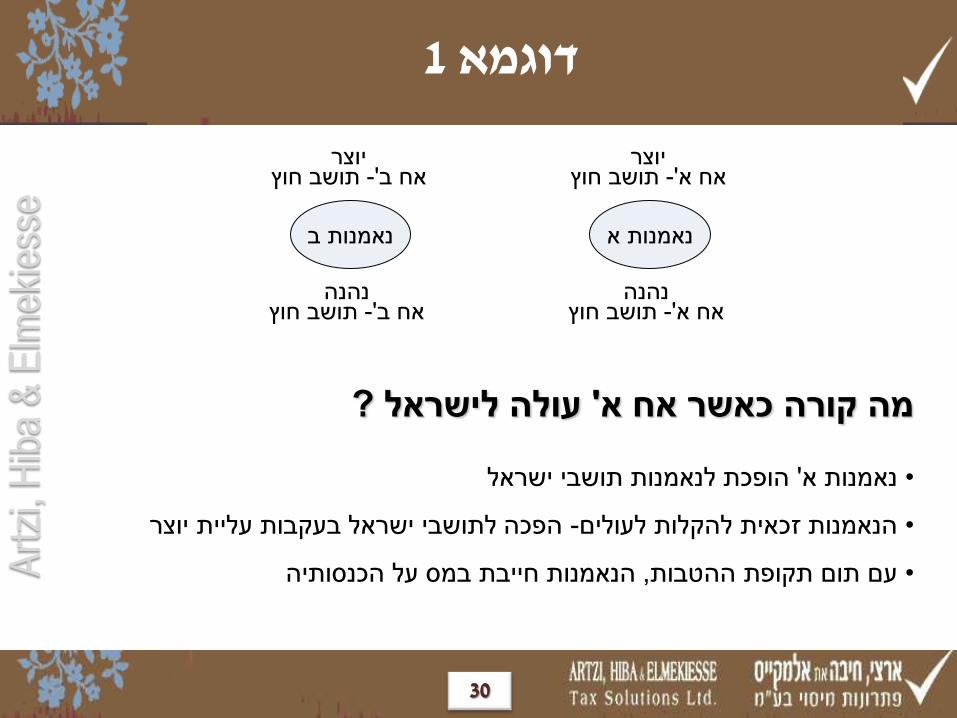

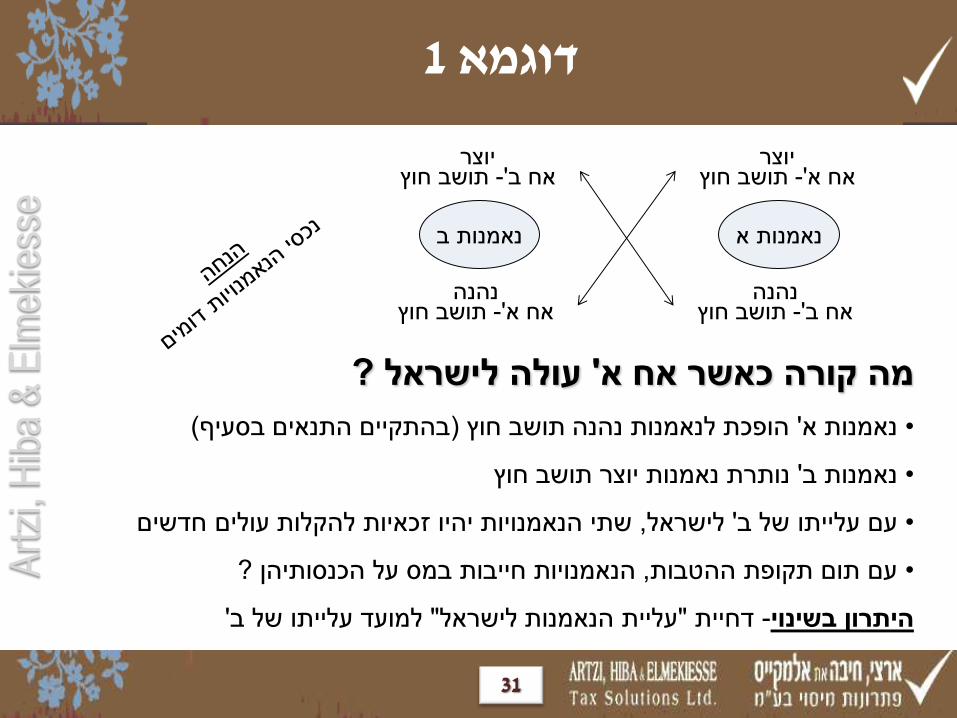

1דוגמא

30

נאמנות א

יוצרתושב חוץ -'אח א

נהנהתושב חוץ -'אח א

נאמנות ב

יוצרתושב חוץ -'אח ב

נהנהתושב חוץ -'אח ב

?עולה לישראל ' מה קורה כאשר אח א

הופכת לנאמנות תושבי ישראל' נאמנות א •

הפכה לתושבי ישראל בעקבות עליית יוצר -הנאמנות זכאית להקלות לעולים •

הנאמנות חייבת במס על הכנסותיה, עם תום תקופת ההטבות •

Art

zi, H

iba

& E

lmek

iess

e

1דוגמא

31

נאמנות א

יוצרתושב חוץ -'אח א

נהנהתושב חוץ -'אח ב

נאמנות ב

יוצרתושב חוץ -'אח ב

נהנהתושב חוץ -'אח א

?עולה לישראל ' מה קורה כאשר אח א

(בהתקיים התנאים בסעיף)הופכת לנאמנות נהנה תושב חוץ ' נאמנות א •

נותרת נאמנות יוצר תושב חוץ' נאמנות ב •

שתי הנאמנויות יהיו זכאיות להקלות עולים חדשים, לישראל' עם עלייתו של ב •

?הנאמנויות חייבות במס על הכנסותיהן , עם תום תקופת ההטבות •

'למועד עלייתו של ב" עליית הנאמנות לישראל"דחיית -היתרון בשינוי

Art

zi, H

iba

& E

lmek

iess

e

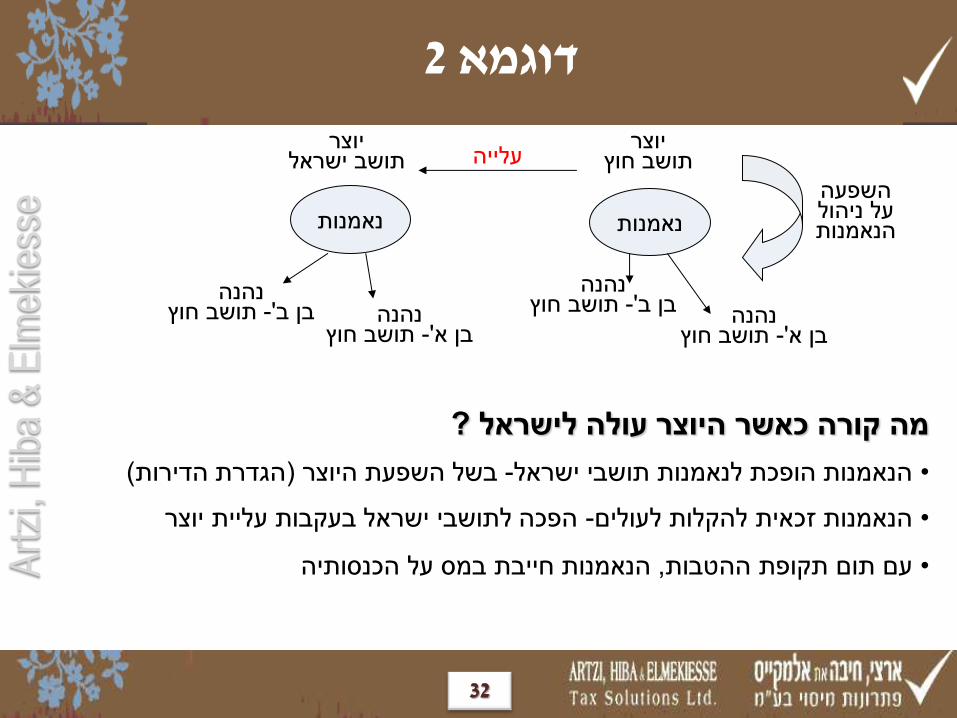

2דוגמא

32

נאמנות

יוצר תושב חוץ

נהנהתושב חוץ -'בן א

נאמנות

?מה קורה כאשר היוצר עולה לישראל

(הגדרת הדירות)בשל השפעת היוצר -הנאמנות הופכת לנאמנות תושבי ישראל •

הפכה לתושבי ישראל בעקבות עליית יוצר -הנאמנות זכאית להקלות לעולים •

הנאמנות חייבת במס על הכנסותיה, עם תום תקופת ההטבות •

יוצר עלייה תושב ישראל

השפעה על ניהול הנאמנות

נהנהתושב חוץ -'בן ב נהנה

תושב חוץ -'בן א

נהנהתושב חוץ -'בן ב

Art

zi, H

iba

& E

lmek

iess

e

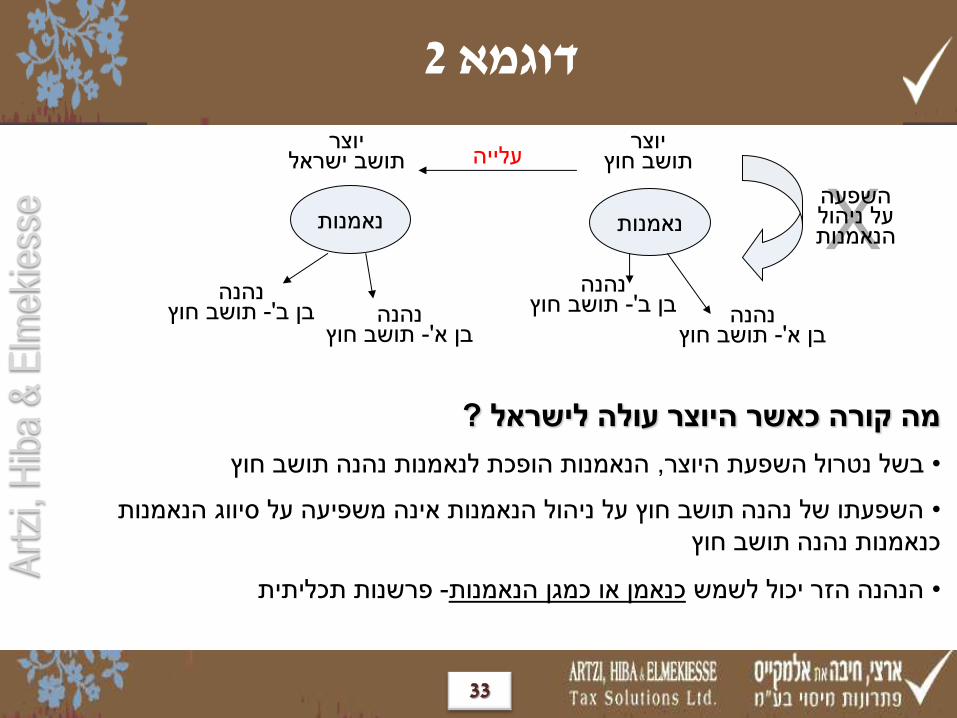

2דוגמא

33

נאמנות

יוצר תושב חוץ

נהנהתושב חוץ -'בן א

נאמנות

יוצר עלייה תושב ישראל

נהנהתושב חוץ -'בן ב נהנה

תושב חוץ -'בן א

נהנהתושב חוץ -'בן ב

X השפעה על ניהול הנאמנות

?מה קורה כאשר היוצר עולה לישראל

הנאמנות הופכת לנאמנות נהנה תושב חוץ, בשל נטרול השפעת היוצר •

השפעתו של נהנה תושב חוץ על ניהול הנאמנות אינה משפיעה על סיווג הנאמנות •

כנאמנות נהנה תושב חוץ

פרשנות תכליתית -כנאמן או כמגן הנאמנותהנהנה הזר יכול לשמש •

Art

zi, H

iba

& E

lmek

iess

e

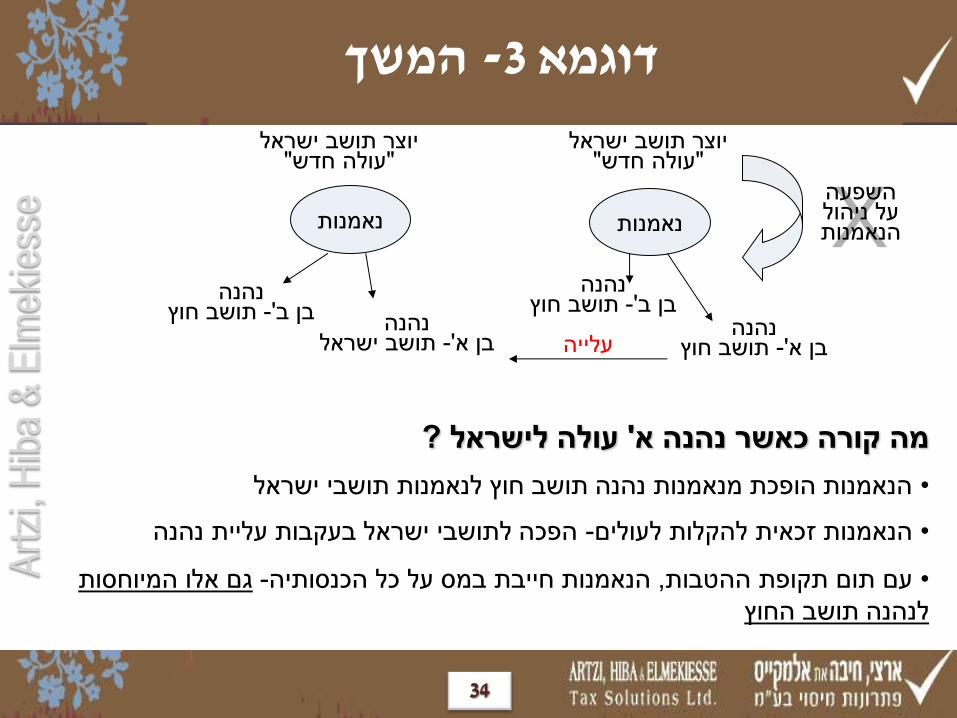

המשך -3דוגמא

34

נאמנות

יוצר תושב ישראל"עולה חדש"

נהנהתושב חוץ -'בן א

נאמנות

נהנהתושב חוץ -'בן ב

נהנהתושב ישראל -'בן א

נהנהתושב חוץ -'בן ב

?עולה לישראל ' מה קורה כאשר נהנה א

הנאמנות הופכת מנאמנות נהנה תושב חוץ לנאמנות תושבי ישראל •

הפכה לתושבי ישראל בעקבות עליית נהנה -הנאמנות זכאית להקלות לעולים •

גם אלו המיוחסות -הנאמנות חייבת במס על כל הכנסותיה, עם תום תקופת ההטבות •

לנהנה תושב החוץ

יוצר תושב ישראל"עולה חדש"

עלייה

X השפעה על ניהול הנאמנות

Art

zi, H

iba

& E

lmek

iess

e

המשך -3דוגמא

35

נאמנות ב

יוצר תושב ישראל"עולה חדש"

נהנהתושב חוץ -'בן א

נהנהתושב חוץ -'בן ב

נהנהתושב ישראל -'בן א

נהנהתושב חוץ -'בן ב

?עולה לישראל ' מה קורה כאשר נהנה א

הופכת מנאמנות נהנה תושב חוץ לנאמנות תושבי ישראל' רק נאמנות א •

הפכה לתושבי ישראל בעקבות עליית נהנה -זכאית להקלות לעולים' נאמנות א •

(בהתקיים תנאי הסעיף)תמשיך להיחשב כנאמנות נהנה תושב חוץ ' נאמנות ב •

יוצר תושב ישראל"עולה חדש"

עלייה

נאמנות א נאמנות ב נאמנות א

Art

zi, H

iba

& E

lmek

iess

e

4דוגמא

36

נאמנות

יוצר תושב חוץ

נהנה בן תושב חוץ

נאמנות

נהנה בן תושב ישראל

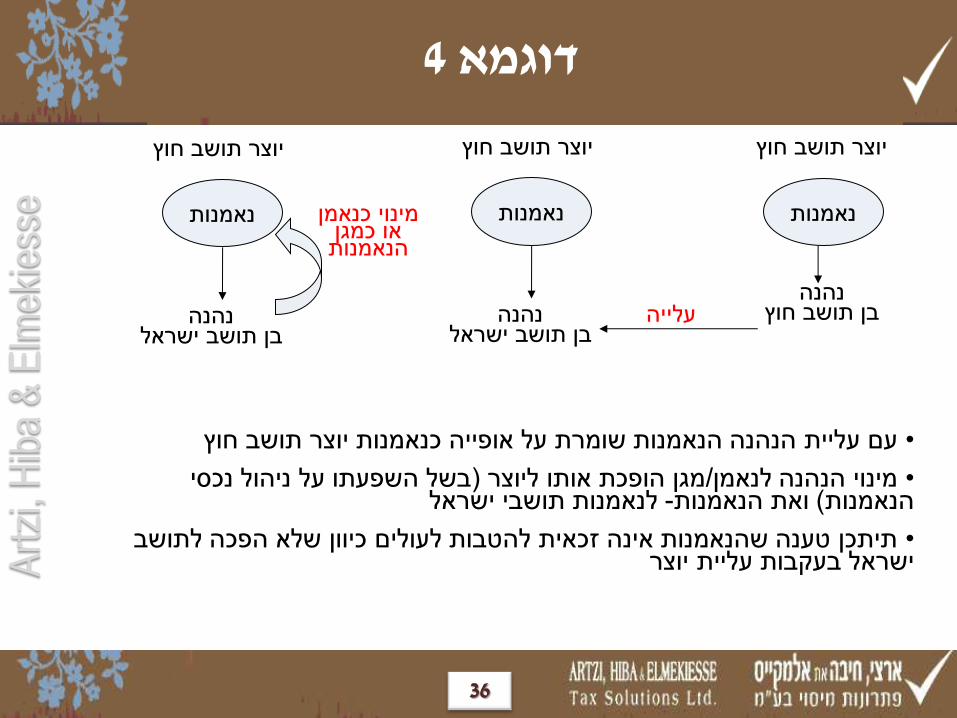

עם עליית הנהנה הנאמנות שומרת על אופייה כנאמנות יוצר תושב חוץ •

בשל השפעתו על ניהול נכסי )הופכת אותו ליוצר מגן/מינוי הנהנה לנאמן • לנאמנות תושבי ישראל -ואת הנאמנות( הנאמנות

תיתכן טענה שהנאמנות אינה זכאית להטבות לעולים כיוון שלא הפכה לתושב • ישראל בעקבות עליית יוצר

יוצר תושב חוץ

עלייה

נאמנות

נהנה בן תושב ישראל

יוצר תושב חוץ

מינוי כנאמן או כמגן הנאמנות

Art

zi, H

iba

& E

lmek

iess

e

4דוגמא

37

נאמנות

יוצר תושב חוץ

נהנה בן תושב חוץ

נאמנות

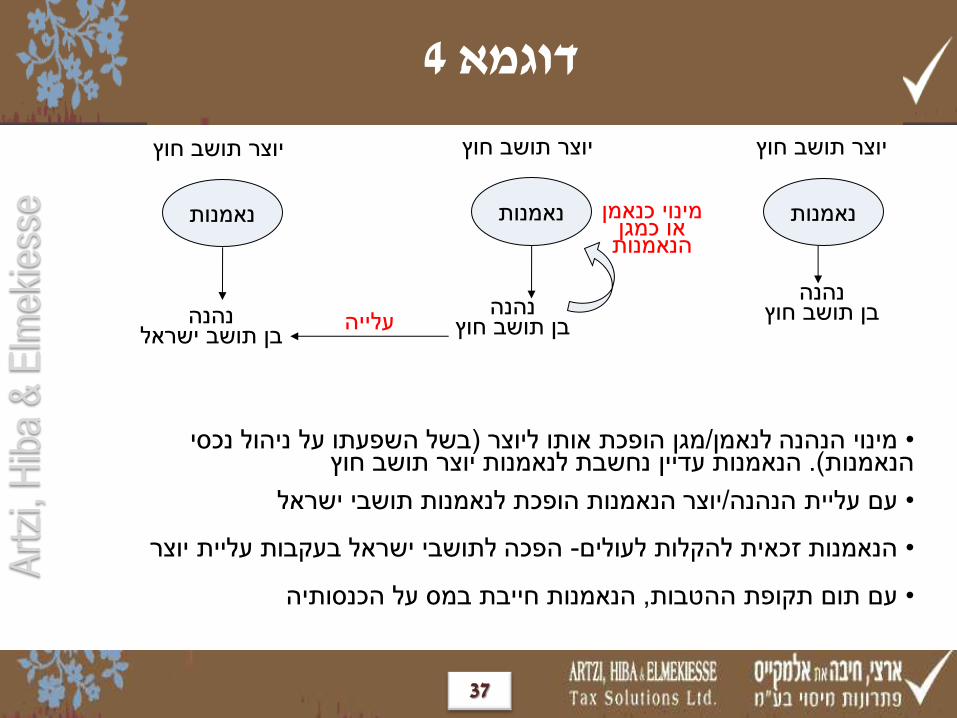

בשל השפעתו על ניהול נכסי )הופכת אותו ליוצר מגן/מינוי הנהנה לנאמן • הנאמנות עדיין נחשבת לנאמנות יוצר תושב חוץ(. הנאמנות

יוצר הנאמנות הופכת לנאמנות תושבי ישראל/עם עליית הנהנה •

הפכה לתושבי ישראל בעקבות עליית יוצר -הנאמנות זכאית להקלות לעולים •

הנאמנות חייבת במס על הכנסותיה, עם תום תקופת ההטבות •

יוצר תושב חוץ

עלייה

נאמנות

נהנה בן תושב ישראל

יוצר תושב חוץ

מינוי כנאמן או כמגן הנאמנות

נהנה בן תושב חוץ

Art

zi, H

iba

& E

lmek

iess

e

5דוגמא

38

נאמנות

יוצר נפטר כתושב חוץ

נהניםבן ונכדים

תושבי ישראל

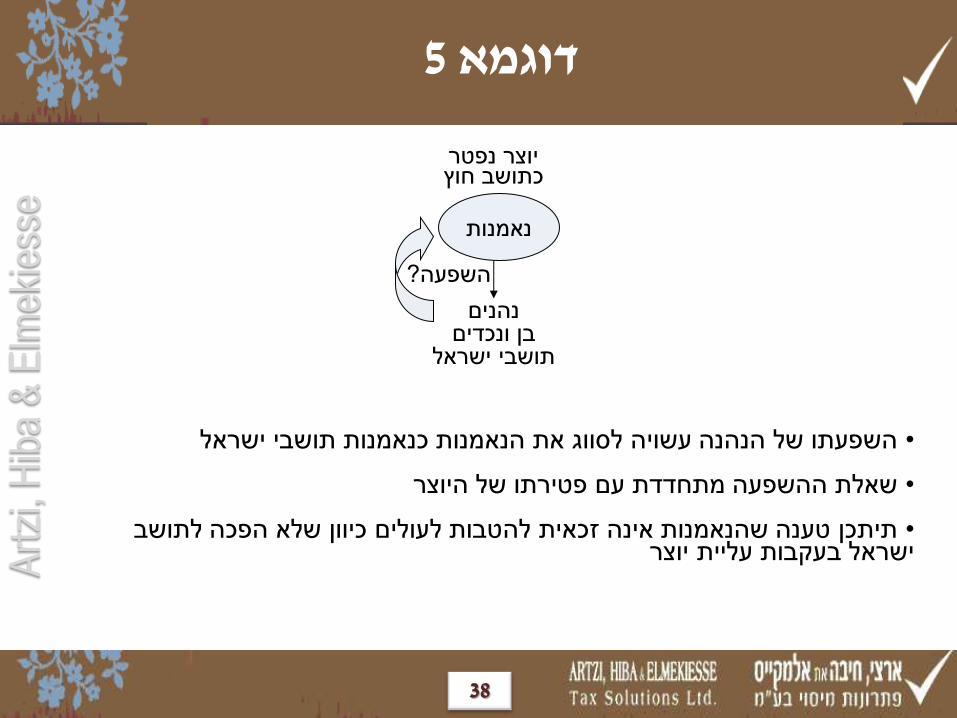

השפעתו של הנהנה עשויה לסווג את הנאמנות כנאמנות תושבי ישראל •

שאלת ההשפעה מתחדדת עם פטירתו של היוצר •

תיתכן טענה שהנאמנות אינה זכאית להטבות לעולים כיוון שלא הפכה לתושב • ישראל בעקבות עליית יוצר

?השפעה

Art

zi, H

iba

& E

lmek

iess

e

5דוגמא

39

נאמנות

יוצר נפטר כתושב חוץ

נאמןהבן תושב

ישראל

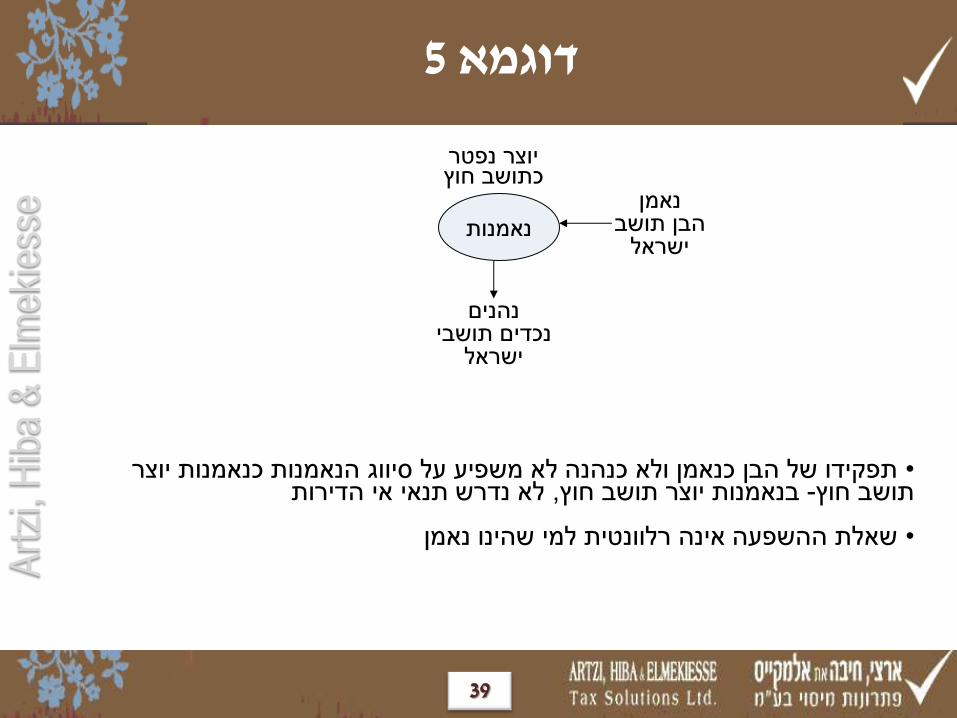

תפקידו של הבן כנאמן ולא כנהנה לא משפיע על סיווג הנאמנות כנאמנות יוצר • לא נדרש תנאי אי הדירות, בנאמנות יוצר תושב חוץ -תושב חוץ

שאלת ההשפעה אינה רלוונטית למי שהינו נאמן •

נהניםנכדים תושבי

ישראל

Art

zi, H

iba

& E

lmek

iess

e

תודה רבה חיבה את אלמקייס, ארצי

מ"פתרונות מיסוי בע 03-6133113פקס , 03-6134111טלפון www.ahe-tax.co.il

40