송원산업imgstock.naver.com/upload/research/company/1260327815595.pdf송원산업 3 I. Investment...

23

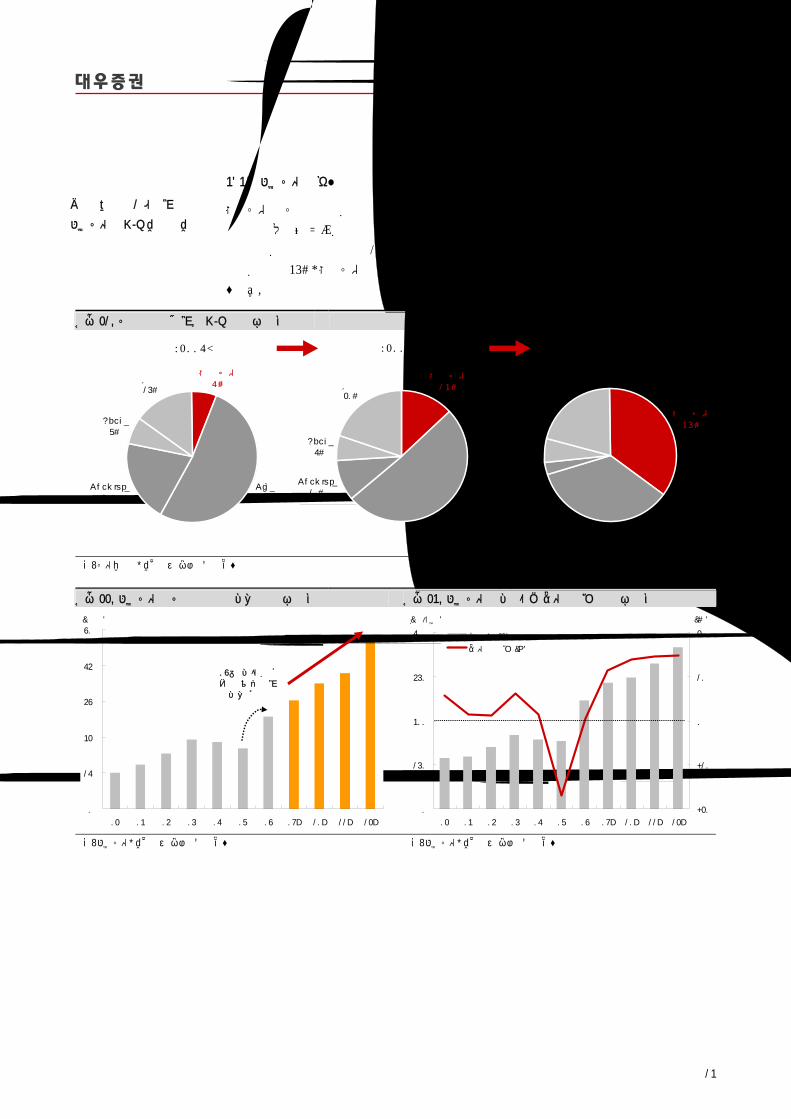

기회는 준비된 자에게 온다 투자의견 매수, 목표주가 16,200원으로 커버리지 개시 송원산업에 대해 투자의견 매수와 목표주가 16,200원을 제시하며 커버리지를 개시한다. 목 표주가는 2010년 예상 실적에 목표 EV/EBITDA인 6.1 (제조업종 평균 EV/EBITDA)를 적용하여 산출했다. 향후의 우호적인 영업환경, 빠른 실적 성장세, 재무구조 개선 등을 고 려하면 현재 주가 수준(2010F P/E 5.7 , P/B 1.2 )은 저평가 국면에 있다고 판단한다. 세계 최고의 산화방지제 메이커로 부상 송원산업은 산화 지제를 주력으로 하는 한국의 대표적인 정밀화학 업체다. 동사는 2012 년까지 산화 지제 1위 업체인 스위스의 Ciba와 어깨를 나란히 하는 글로벌 메이저 산화 지제 업체로 부상할 전망이다. 송원산업의 주요 투자 포인트는 다음과 같다. 1) 산화 지제 시장 확대: 산화 지제 시장은 중동 및 중국의 석유화학 신증설이 본격화되 는 것과 더불어 기타 이머징 국가의 빠른 합성수지 수요 증가로 크게 확대될 전망이다. 2) 공급 구조 재편으로 반사이익: 공급 측면에서도 큰 변화가 나타나고 있다. 전세계 산화 지제 공급 시장의 70% 이상을 차지하던 1, 2위 업체들이 피인수되거나 파산했기 때문 이다. 동사는 이를 기회로 전세계 산화 지제 시장점유율을 대폭 확대해 나갈 전망이다. 3) 내부역량 강화: 동사는 우호적인 외부환경에 발 맞추어 설비증설, 세계 최고의 원가/품 질 경쟁력 확보, 세일즈 네트워크 강화 등을 통해 강력한 내부역량을 보유하게 되었다. 4) 신성장 동력: 신사업인 LCP(액정고분자)의 원료인 Bi-Phenol과 난연제는 송원산업의 새로운 성장 동력이 될 것으로 예상한다. 5) 급격한 실적 개선: 2009년 송원산업의 순이익은 329억원으로 3년 연속 적자에서 벗어 날 전망이다. 동사의 2010년 영업이익은 전년 대비 27.5% 증가한 620억원으로 예상된다. 특히 2010년에는 산화 지제 판매증가와 더불어 제품 수직계열화, 스프레드 개선으로 영 업이익률이 14%에 육박하는 등 이익의 질적 향상이 기대된다. 매수 Initiate 목표주가(원,12M) 16,200 현재주가(09/12/08,원) 11,450 상승여력(%) 41.5% 소속업종 화학 업종투자의견 중립 EPS 성장률(09F,%) 흑전 MKT EPS 성장률(09F,%) 62.1 P/E(x) 8.3 MKT P/E(09F/12/08,x) 14.0 시가총액(십억원) 275 발행주식수( 만주) 24 60D 일평균 거래량(천주) 102 60D 일평균 거래대금(십억원) 1 신용잔고(천주) 0 당수익률(09F,%) - 유동주식비율(%) 61.1 52주 최저/최고가(원) 3,595/13,850 베타(12M,일간수익률) 0.7 주가변동성(12M daily,%,SD) 3.3 외국인 보유비중(%) 9.5 주요주주 송원물산(주) 외 8인 (38.9%) Red Tulip Investments (9.18%) 유리자산운용 (7.23%) 주가상승률(%) 1개월 6개월 12개월 절대주가 2.7 -13.6 206.1 상대주가 -0.8 -30.4 158.8 송원산업 [00443] 2009. 12. 9 - 기업분석 이응주 02-768-3857 [email protected] 윤한나 02-768-4161 [email protected] 0 100 200 300 400 500 08.12 09.4 09.8 09.12 송원산업 KOSPI 결산기 매출액 영업이익 영업이익률 순이익 EPS EBITDA FCF ROE P/E P/B EV/EBITDA (십억원) (십억원) (%) (십억원) (원) (십억원) (십억원) (%) (x) (x) (x) 12/07 230 -39 -16.9 -59 -2,454 -5 -80 -65.5 - 1.6 -76.4 12/08 370 2 0.6 -18 -749 36 -9 -18.1 - 0.7 10.3 12/09F 429 49 11.3 33 1,372 78 43 20.6 8.3 1.5 5.5 12/10F 447 62 13.9 48 1,999 89 39 23.3 5.7 1.2 4.4 12/11F 493 73 14.7 50 2,100 97 39 19.8 5.5 1.0 3.6 자료: 송원산업, 대우증권 리서치센터

Transcript of 송원산업imgstock.naver.com/upload/research/company/1260327815595.pdf송원산업 3 I. Investment...

기회는 준비된 자에게 온다

투자의견 매수, 목표주가 16,200원으로 커버리지 개시

송원산업에 대해 투자의견 매수와 목표주가 16,200원을 제시하며 커버리지를 개시한다. 목

표주가는 2010년 예상 실적에 목표 EV/EBITDA인 6.1배(제조업종 평균 EV/EBITDA)를

적용하여 산출했다. 향후의 우호적인 영업환경, 빠른 실적 성장세, 재무구조 개선 등을 고

려하면 현재 주가 수준(2010F P/E 5.7배, P/B 1.2배)은 저평가 국면에 있다고 판단한다.

세계 최고의 산화방지제 메이커로 부상

송원산업은 산화방지제를 주력으로 하는 한국의 대표적인 정밀화학 업체다. 동사는 2012

년까지 산화방지제 1위 업체인 스위스의 Ciba와 어깨를 나란히 하는 글로벌 메이저 산화

방지제 업체로 부상할 전망이다. 송원산업의 주요 투자 포인트는 다음과 같다.

1) 산화방지제 시장 확대: 산화방지제 시장은 중동 및 중국의 석유화학 신증설이 본격화되

는 것과 더불어 기타 이머징 국가의 빠른 합성수지 수요 증가로 크게 확대될 전망이다.

2) 공급 구조 재편으로 반사이익: 공급 측면에서도 큰 변화가 나타나고 있다. 전세계 산화

방지제 공급 시장의 70% 이상을 차지하던 1, 2위 업체들이 피인수되거나 파산했기 때문

이다. 동사는 이를 기회로 전세계 산화방지제 시장점유율을 대폭 확대해 나갈 전망이다.

3) 내부역량 강화: 동사는 우호적인 외부환경에 발 맞추어 설비증설, 세계 최고의 원가/품

질 경쟁력 확보, 세일즈 네트워크 강화 등을 통해 강력한 내부역량을 보유하게 되었다.

4) 신성장 동력: 신사업인 LCP(액정고분자)의 원료인 Bi-Phenol과 난연제는 송원산업의

새로운 성장 동력이 될 것으로 예상한다.

5) 급격한 실적 개선: 2009년 송원산업의 순이익은 329억원으로 3년 연속 적자에서 벗어

날 전망이다. 동사의 2010년 영업이익은 전년 대비 27.5% 증가한 620억원으로 예상된다.

특히 2010년에는 산화방지제 판매증가와 더불어 제품 수직계열화, 스프레드 개선으로 영

업이익률이 14%에 육박하는 등 이익의 질적 향상이 기대된다.

매수 Initiate

목표주가(원,12M) 16,200

현재주가(09/12/08,원) 11,450

상승여력(%) 41.5%

소속업종 화학

업종투자의견 중립

EPS 성장률(09F,%) 흑전

MKT EPS 성장률(09F,%) 62.1

P/E(x) 8.3

MKT P/E(09F/12/08,x) 14.0

시가총액(십억원) 275

발행주식수(백만주) 24

60D 일평균 거래량(천주) 102

60D 일평균 거래대금(십억원) 1

신용잔고(천주) 0

배당수익률(09F,%) -

유동주식비율(%) 61.1

52주 최저/최고가(원) 3,595/13,850

베타(12M,일간수익률) 0.7

주가변동성(12M daily,%,SD) 3.3

외국인 보유비중(%) 9.5

주요주주 송원물산(주) 외 8인 (38.9%)

Red Tulip Investments (9.18%)

유리자산운용 (7.23%)

주가상승률(%) 1개월 6개월 12개월

절대주가 2.7 -13.6 206.1

상대주가 -0.8 -30.4 158.8

송원산업 [00443] 2009. 12. 9 - 기업분석 이응주 02-768-3857 [email protected]

윤한나 02-768-4161 [email protected]

0

100

200

300

400

500

08.12 09.4 09.8 09.12

송원산업 KOSPI

결산기 매출액 영업이익 영업이익률 순이익 EPS EBITDA FCF ROE P/E P/B EV/EBITDA

(십억원) (십억원) (%) (십억원) (원) (십억원) (십억원) (%) (x) (x) (x)

12/07 230 -39 -16.9 -59 -2,454 -5 -80 -65.5 - 1.6 -76.4

12/08 370 2 0.6 -18 -749 36 -9 -18.1 - 0.7 10.3

12/09F 429 49 11.3 33 1,372 78 43 20.6 8.3 1.5 5.5

12/10F 447 62 13.9 48 1,999 89 39 23.3 5.7 1.2 4.4

12/11F 493 73 14.7 50 2,100 97 39 19.8 5.5 1.0 3.6

자료: 송원산업, 대우증권 리서치센터

Contents

2

I. Investment Summary..............................................................................................3

투자의견 매수, 목표주가 16,200원으로 커버리지 개시......................................................3

II. Valuation 및 리스크 요인 분석 ..................................................................................4

1. EV/EBITDA Valuation에 근거 목표주가 16,200원 제시 ..................................................4

2. 리스크 요인........................................................................................................5

III. 송원산업 개요......................................................................................................6

한국의 대표 정밀화학 업체.........................................................................................6

IV. 사업 전망 ..........................................................................................................7

1. 산화방지제 수요 확대: 글로벌 경기회복과 중동 및 중국 신증설.......................................7

2. 공급 차질: 경쟁사 지위 하락으로 송원산업의 반사이익................................................11

3. 체질개선: 세계 최고의 산화방지제 생산 경쟁력 확보...................................................14

4. 신성장 동력: Bi-Phenol 및 난연제..........................................................................17

V. 실적 전망......................................................................................................... 18

1. 2009년 4분기 및 연간 실적 전망 ...........................................................................18

2. 중장기 실적 전망...............................................................................................19

송원산업

3

I. Investment Summary

투자의견 매수, 목표주가 16,200원으로 커버리지 개시

송원산업에 대한 투자의견 매수와 목표주가 16,200원을 제시하며 커버리지를 개시한다. 동사에 대한

투자 포인트는 다음과 같다.

1) 산화방지제 시장 확대: 산화방지제 시장이 빠르게 성장하고 있다. 글로벌 경기 회복과 함께 이머징

국가들의 합성수지 수요가 증가하고 있기 때문이다. 이에 따라 합성수지 절대 생산량에 좌우되는 산

화방지제 수요도 동반 성장할 것으로 예상한다. 또한 중동과 중국의 대규모 석유화학 플랜트 신증설

은 산화방지제 시장 확대를 더욱 가속화시킬 전망이다.

2) 공급 구조 재편으로 반사이익: 산화방지제 시장 규모가 빠르게 커지고 있는 반면, 공급 측면에서

는 커다란 구조 재편이 진행 중이다. 전세계 산화방지제 시장의 70% 이상을 차지하던 1, 2위 업체인

스위스의 Ciba와 미국의 Chemtura가 각각 피인수 및 파산함에 따라 송원산업이 반사이익을 얻고 있

다. 2006년 6%에 불과하던 동사의 산화방지제 시장 점유율은 현재 13%를 상회하고 있으며, 2009년

수출액은 2007년 대비 110% 이상 증가할 것으로 예상된다.

3) 내부역량 강화: 송원산업은 설비 증설, 원가 및 품질 경쟁력 확보, 세일즈 네트워크 확대로 강력한

내부역량을 보유하게 되었다. 이러한 대대적인 체질개선은 우호적인 외부 환경과 맞물려 동사가 시장

점유율을 확대해 나가는데 밑받침이 될 것으로 판단한다.

4) 신성장 동력 확보: 송원산업의 신규 사업인 LCP(액정고분자)의 원료 Bi-Phenol과 난연제는 동사

의 신성장 동력이 될 것으로 예상한다. 최근 수퍼 엔지니어링 플라스틱으로 불리우며 주목을 받고 있

는 LCP의 사용이 확대되고 있어, 그 원료인 Bi-Phenol을 생산하는 동사 또한 수혜를 받을 것으로

보인다. 더불어 플라스틱 첨가제인 난연제 또한 산화방지제와 영업 시너지를 창출하며 매출 증가에

기여할 전망이다.

5) 급격한 실적 개선: 2009년 송원산업의 영업이익은 329억원으로 3년 연속 적자에서 벗어날 전망이

다. 동사의 2010년 영업이익은 전년 대비 27.5% 증가한 620억원으로 예상된다. 특히 2010년부터는

산화방지제 판매증가와 더불어 제품 수직계열화의 완성 및 스프레드 개선으로 영업이익률이 14%를

육박하는 등 이익의 질적 향상이 기대된다.

그림 1. 산화방지제 글로벌 M/S 추이 및 전망

자료: 산업데이터, 대우증권 리서치센터

투자의견 매수

목표주가 16,200원 제시

투자 포인트

1) 산화방지제 시장 확대

2) 구조재편으로 반사이익

3) 내부역량 강화

4) 신성장 동력 확보

5) 급격한 실적 개선

Ciba52%

Chemtura20%

Adeka7%

기타15%

송원산업6%

<2006>

Ciba51%

Chemtura10%

Adeka6%

기타20%

송원산업13%

<2009F>

Ciba35%

기타21%

송원산업35%

Chemtura3%

Adeka6%

<2012F>

송원산업

4

II. Valuation 및 리스크 요인 분석

1. EV/EBITDA Valuation에 근거 목표주가 16,200원 제시

송원산업에 대해 투자의견 매수와 목표주가 16,200원을 제시한다. 목표주가는 2010년 예상 실적에

목표 EV/EBITDA 6.1배를 적용하였다. 목표 EV/EBITDA 6.1배는 제조업종 평균 EV/EBITDA를 적

용하여 산출했다.

화학업종이 아닌 제조업종의 평균 EV/EBITDA를 적용한 근거는, 2009년부터 본격화되고 있는 중국

및 중동 신증설로 한국 석유화학 업체들의 이익이 감소하는 것과는 반대로, 송원산업은 오히려 이로

인해 고객 기반과 이익이 확대될 것으로 예상되기 때문이다. 이는 송원산업의 실적이 석유화학 시황

보다는 전세계 합성수지 절대 생산량에 좌우되는 것에서 비롯한다. 한국의 3대 전통 유화업체들의 영

업이익은 2010년 무려 39.2% 감소하는 반면, 송원산업은 27.6% 증가할 것으로 예상된다.

동사의 향후 5년 평균 EPS 증가율은 27.2%로 장기 성장성이 우수하고, 글로벌 화학사들과의 공급계

약이 빠르게 증가하고 있다는 점을 감안한다면 현재 주가 수준(2010F P/E 5.7배, P/B 1.2배)은 여전

히 저평가 국면에 있다고 판단된다.

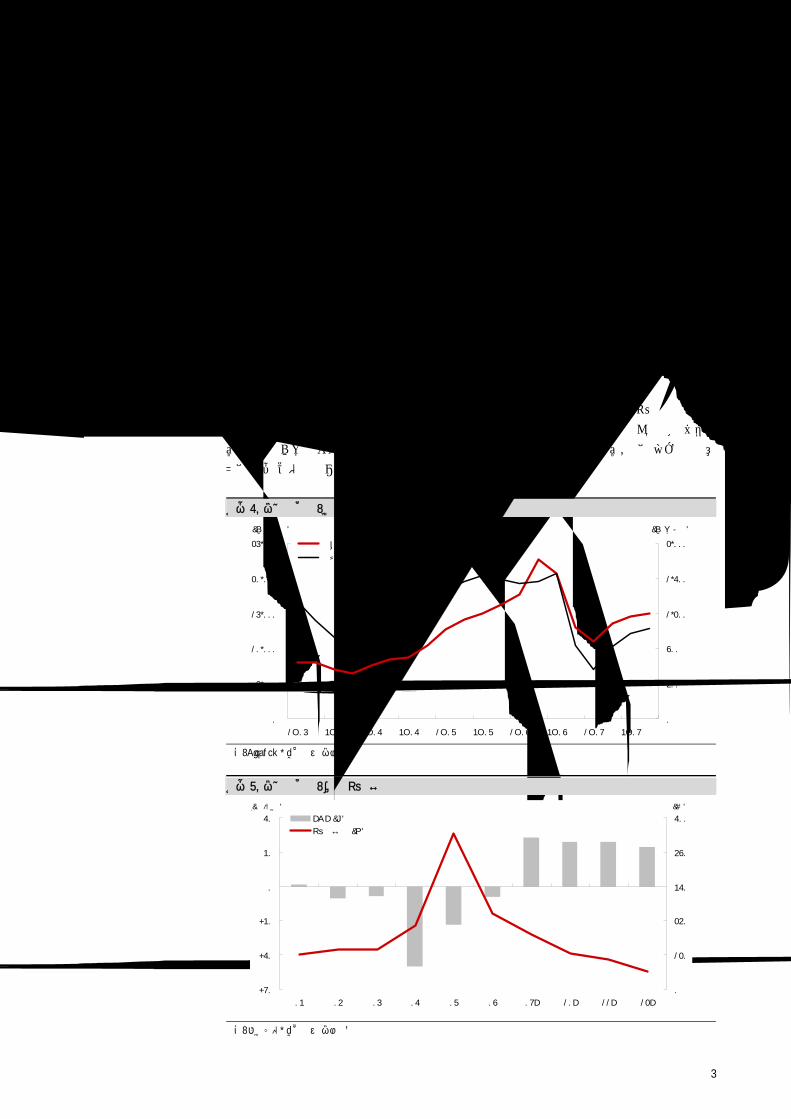

그림 2. 국내 유화업체 PER-EPS 성장률 (2010F) 그림 3. 글로벌 정밀화학 업체 PBR-ROE (2010F)

자료: 대우증권 리서치센터 자료: Bloomberg, 대우증권 리서치센터

그림 4. 송원산업의 PER 밴드 그림 5. 송원산업의 EV/EBITDA 밴드

자료: 대우증권 리서치센터 자료: 대우증권 리서치센터

2010F EV/EBITDA Multiple

6.1배 적용하여

목표주가 16,200원 도출

송원산업(한)

Clariant(스)

Kuraray(일)

Cytec(미)

Kemira(핀)

Ashland(미)

AkzoNobael(노)

0.8

1.0

1.2

1.4

1.6

0 5 10 15 20 25

(ROE, %)

(PBR, x)

휴켐스

국도화학

LG화학

한화석화

OCI

호남석유

케이피케미칼 송원산업

0

4

8

12

16

-60 -30 0 30 60

(PER,x)

(EPSG,%)

국내 대부분의 유화업체2010년 이익 감소

0.0

0.1

0.2

0.3

0.4

96 98 00 02 04 06 08 10 12

(조원)7x

6x

5x

4x

3x

12F10F

0.0

0.2

0.3

0.5

0.6

96 98 00 02 04 06 08 10 12

(EV,조원)6.2x

5.4x

4.7x

4.0x

3.3x

10F 12F

송원산업

5

2. 리스크 요인

1) 유가 상승에 따른 원재료 가격 상승이다. 산화방지제의 주원료인 페놀 가격은 유가상승에 따라 금

년 2분기부터 지속적으로 상승했으나, 여전히 2008년과 2007년 대비 2분의 1 수준이다. 향후 유가

가 상승함에 따라 원재료 가격 또한 상승할 것으로 예상된다. 그러나 동사는 제품가격을 원재료 가격

에 연동시키는 계약을 확대하고 있어 유가 상승으로 인한 영향은 감소할 것으로 판단한다.

2) 높은 부채비율은 그 동안 동사의 리스크로 지적되어 왔으나 향후에는 빠르게 낮아질 전망이다. 대

규모 투자가 완료되면서 현금흐름이 지속적으로 개선될 것으로 기대되기 때문이다. 이에 따라 2007

년 말 546%에 달했던 동사의 부채비율은 2010년에는 124%, 2011년에는 100% 수준으로 감소할

전망이다. 한편 차입금을 보다 유리한 조건으로 조달할 수 있게 되어 이자비용도 감소할 전망이다.

3) 환율 하락이다. 송원산업은 수출 비중이 70%를 상회하여 원화강세는 매출액에 부정적인 영향을

끼친다. 동사의 수출 판매 대금의 75%가 미달러, 15%가 유로, 나머지 10%가 엔화 결제이기 때문이

다. 다행히 달러의 경우 수출과 원료 수입 대금이 일치해 자연 환헷지가 가능하다. 이에 따라 원화 강

세에 따른 영업이익 감소폭은 매출액 감소 규모에 비해 상대적으로 작다.

그림 6. 리스크 요인: 원재료 가격 상승

자료: Cischem, 대우증권 리서치센터

그림 7. 리스크 요인: 높은 부채비율

자료: 송원산업, 대우증권 리서치센터

송원산업의 리스크

1) 원재료 가격 상승

2) 높은 부채비율

3) 환율 하락

-90

-60

-30

0

30

60

03 04 05 06 07 08 09F 10F 11F 12F

0

120

240

360

480

600FCF (L)

부채비율 (R)

(십억원) (%)

0

5,000

10,000

15,000

20,000

25,000

1Q05 3Q05 1Q06 3Q06 1Q07 3Q07 1Q08 3Q08 1Q09 3Q09

0

400

800

1,200

1,600

2,000페놀 (R)

주석 (L)

(달러/톤) (달러/톤)

송원산업

6

III. 송원산업 개요

한국의 대표 정밀화학 업체

송원산업은 1965년 설립된 한국의 대표적인 정밀화학 업체다. 송원산업은 PVC 안정제로 사업을 시

작하였으나 1970년대부터 산화방지제의 성장성에 주목하여 이를 동사의 주력 사업으로 성장시켰다.

현재 산화방지제는 동사 매출의 54% 가량을 차지한다.

송원산업의 주요 제품은 산화방지제 외에도 PVC 안정제, 윤활유, 안료 등 고난이도의 기술이 요구되

는 특수 화학제품이다. 동사의 매출 비중은 2009년 3분기 누적 기준 산화방지제 54%, TIN원제

15%, PVC안정제 12%, 우레탄수지 9% 등으로 구성되어 있다. 이 중 산화방지제, TIN원제, PVC 안

정제 모두 국내 시장 점유율 1위를 차지하고 있으며, 수출 비중은 73%에 달한다.

산화방지제(Antioxidant, A/O)는 합성수지(PE, PP, ABS 수지 등) 제조과정에서 사용되는 필수 첨가제

로 산소에 의한 제품의 자동산화 반응을 제어하고 노화를 지연시키는 기능을 한다. 합성수지 중량의

0.1~0.5% 정도밖에 사용되지 않지만 제품 전체의 물성을 좌우하기 때문에 합성수지 제조시 필수적

인 요소이다. 따라서 최종 수요처에서도 제품 품질과 공급의 안정성을 중시하여 소수의 업체들과 장

기 공급 계약을 맺고 있다. 또한 대규모 설비투자와 고난이도 기술로 인해 진입장벽이 매우 높다.

송원산업이 1986년 산화방지제 국산화에 성공한 이후 국내에서는 현재 3~4개 업체가 경쟁 중이며,

당사가 국내 시장의 60% 이상을 차지하고 있다. 또한 현재 세계 시장 점유율은 13% 정도이다.

표 1. 송원산업 주요 생산제품 현황 (2008년) (십억원,%)

생산공장 제품(대분류) 제품(소분류) 매출액 매출비중 비고

울산 플라스틱 첨가제 산화방지제 179.2 48.4 합성수지(PE, PP, ABS)의 산화를 방지하는 기능성 첨가제

Tin원제 68.9 18.6 PVC안정제, 농약원제로 사용됨, 주요 원료는 주석

PVC안정제 47.9 12.9 열 등에 취약한 PVC 수지의 가공성을 높여 주는 첨가제

노화방지제 11.6 3.1 열, 빛 등에 의한 고무의 노화 현상을 방지

수원 기타 정밀화학제품 폴리우레탄 34.8 9.4 합성피혁용 접착제

아크릴 제품 19.1 5.2 고흡수성 수지(기저귀, 생리대), 아크릴 폼 테이프(초강력 양면 테이프)

기타 8.4 2.4 플라스틱 가소제(PVC 등 플라스틱의 유연성/가공성 확대)

주: 매출액은 2008년 실적 기준

자료: 송원산업, 대우증권 리서치센터

그림 8. 송원산업의 제품별 매출 비중(3Q09 누적 기준) 그림 9. 송원산업의 매출의 지역별 분포(3Q09)

자료: 송원산업, 대우증권 리서치센터 자료: 송원산업, 대우증권 리서치센터

산화방지제를 주력으로 하는

한국의 대표 정밀화학 업체

산화방지제란?

합성수지 제조시 사용되는

필수 첨가제

한국36%

유럽21%

북미21%

중동 및 기타3%

아시아19%

산화방지제54%

PVC안정제12%

Tin원제 15%

우레탄수지 9%

아크릴제품 6%

기타 4%

송원산업

7

IV. 사업 전망

1. 산화방지제 수요 확대: 글로벌 경기회복과 중동 및 중국 신증설

2008년 기준 전세계 산화방지제 시장은 17억불에 달하는 것으로 추정된다. 매년 5% 가량의 성장세

를 보여온 전세계 산화방지제 시장은 2008년과 2009년 글로벌 경기침체로 잠시 주춤하였으나,

2010년부터는 다시 7%대의 성장세를 이어갈 것으로 예상한다.

합성수지 제조시 필수 첨가제인 산화방지제의 수요는 유화 경기보다는 다운스트림인 합성수지의 절대

적인 생산량에 의해 좌우된다. 향후 합성수지 시장은 글로벌 경기회복과 중국 및 중동의 신증설이 맞

물려 매년 7.1%씩 확대될 것으로 예상되어, 산화방지제 시장 또한 동반성장이 예상된다.

1) 글로벌 경기 회복 + 이머징 국가 수요 증가

합성수지는 필름, 섬유, 공업용 파이프, 자동차, 전자부품 외장재 등 범용 제품들의 원료로 널리 사용

된다. 즉 건설, 공업, 자동차, 전자부품 등 다방면의 산업에 기초적으로 사용되기 때문에 합성수지의

수요는 각 국가의 경제 성장률과 밀접한 연관을 지닌다. 향후 글로벌 경기회복으로 이머징 국가들을

중심으로 한 합성수지 사용의 빠른 성장이 예상된다.

2008년과 2009년 한국을 비롯한 전세계 유화업체들은 글로벌 경기침체로 인해 유화제품 수요가 감

소하자 가동률 축소를 단행했다. 예를 들어 2008년 말 미국의 다우 케미칼은 20개의 공장을 폐쇄,

180개 공장의 가동을 중단하였고, 일본의 미츠비시 케미칼은 공장 가동률을 기존 95%에서 70%까지

축소시켰다. 이에 따라 산화방지제의 수요 역시 주춤할 수밖에 없었다. 그러나 글로벌 경기가 회복됨

에 따라 유화업체들의 가동률이 회복되고 있다.

특히 이머징 국가들의 합성수지 수요는 폭발적으로 증가할 것으로 예상한다. 현재 중국, 인도, 러시아,

아프리카 등 이머징 국가들의 일인당 평균 합성수지 소비량은 15kg으로 선진국의 7분의 1 수준에도

못 미치고 있는 실정이다. 향후 이들 국가의 경제가 발전함에 따라 합성수지 수요는 빠르게 증가할

것으로 전망된다.

그림 10. 전세계 합성수지 생산 증가율과 각국 경제 성장률

자료: 산업데이터, IMF

산화방지제 수요

매년 7% 대의 성장 예상

전세계 합성수지

사용량이 증가하며

산화방지제 수요 동반 상승

이머징 국가들 인당 평균

합성수지 소비량

선진국의 1/7 수준

-5

0

5

10

15

02 03 04 05 06 07 08 09F 10F 11F 12F

전세계 합성수지 생산 증가율 전세계 경제 성장률

중국 경제 성장률 미국 경제 성장률

유럽 경제 성장률 중동 경제 성장률

(%)

송원산업

8

그림 11. 전세계 합성수지 생산능력 추이 및 전망

자료: METI, 대우증권 리서치센터

그림 12. 전세계 산화방지제 수요와 공급 추이 및 전망

자료: 산업 데이터, 대우증권 리서치센터

그림 13. 전세계 경제 성장률 및 에틸렌 수요 증가율 그림 14. 국가별 유화업체 가동률 추이

자료: IMF, METI, 대우증권 리서치센터 자료: Datastream, 대우증권 리서치센터

-2

0

2

4

6

8

00 02 04 06 08 10F 12F

(%)

세계 에틸렌 수요 증가율

세계 경제 성장률

60

75

90

105

120

04 05 06 07 08 09

한국 미국 일본

(%)글로벌 경기회복에따라 유화업체들가동률 재차 회복

0

50

100

150

200

250

300

02 03 04 05 06 07 08 09F 10F 11F 12F

-15

-10

-5

0

5

10

15공급(L)수요(L)공급 과잉(R)

(천톤) (천톤)

중동 신증설과 이머징 국가합성수지 수요증가로 인한공급부족 도래

0

40

80

120

160

02 03 04 05 06 07 08 09F 10F 11F 12F

ABS

PP

PE

(백만톤) 연평균 성장률 7%

송원산업

9

2) 중동 및 중국 신증설

글로벌 경기회복과 더불어 중동과 중국의 대규모 석유화학 플랜트 신증설은 산화방지제 수요를 확대

시킬 또 다른 촉매제가 될 전망이다. 중동과 중국의 석유화학 플랜트 신증설을 감안하면 매년 대략 1

만톤의 산화방지제 신규 수요가 창출되기 때문이다(PE에는 0.15%, PP에는 0.2%의 산화방지제가 소

요되는 것으로 가정).

중동의 대규모 석유화학 플랜트 가동은 2009년 하반기부터 본격화되고 있다. 이들은 뛰어난 원가 경

쟁력과 풍부한 오일머니를 바탕으로 PE와 PP 중심의 제품을 생산. 한국 석유화학 업체들에게는 불

행한 소식이나, 합성수지의 절대 생산량이 증가해 신규 고객이 늘어나게 되는 산화방지제 업체들에게

는 희소식이 아닐 수 없다. 원래 이들의 가동 계획은 2007년이었으나, 연이은 증설 트러블에 2008년

세계 금융위기로 자금확보가 어려워지고 수요까지 위축되어 가동이 잇달아 지연되었다. 그러나 2009

년 하반기부터 세계 경기가 점차 회복되면서 연기되었던 플랜트 가동이 본격적으로 재개되고 있다.

2006년 12백만톤에 불과했던 중동 국가들의 에틸렌 생산능력은 2012년에는 30백만톤으로 급격하게

증가할 전망이다. 실제로 송원산업은 올해 처음 이란의 Marun사로부터 신규수주를 획득하였고, 사우

디의 Sabic사와는 2년간 장기계약을 체결하였다. 2009년부터 중동의 신증설이 대부분 마무리되는

2014년까지 중동 신증설 물량(에틸렌 기준 2,788만톤) 중 송원산업이 30% 이상을 공급할 것으로

전망한다.

중국 역시 석유화학 제품들의 수요가 5대 범용 제품 기준 매년 10% 이상씩 급격하게 증가하고 있다.

반면 수요에 비해 공급은 크게 부족한 실정으로 전체 수요의 약 40%에 해당하는 석유화학 제품들을

한국, 대만 등에서 수입하고 있다. 이는 전세계 5대 합성수지 잉여물량의 40%에 이른다.

중국은 아시아 에틸렌 수요의 50%를 차지하는 소비대국으로 2017년까지 자급률을 70%(현재 60%

미만)로 끌어올릴 방침이다. 중국 수출 비중이 큰 유화업체들은 이로 인한 타격이 불가피하겠지만 송

원산업 입장에서는 신규고객이 늘어나므로 호재다.

그림 15. 중동의 에틸렌 생산량 추이 및 전망 그림 16. 중국의 에틸렌 생산량 추이 및 전망

자료: METI, 대우증권 리서치센터 자료: METI, 대우증권 리서치센터

중동 및 중국 신증설로

매년 1만톤씩

A/O 신규수요 발생

중동 석유화학

플랜트 가동

2H09부터 본격화

중국 석유화학 제품 수요

매년 10%대 성장

0

5

10

15

20

25

07 08 09F 10F 11F 12F

(백만톤)

08~12년CAGR: 22.1%

0

7

14

21

28

35

07 08 09F 10F 11F 12F

(백만톤)

08~12년CAGR: 21.9%

송원산업

10

표 2. 중국과 중동의 석유화학 플랜트 신증설 계획(에틸렌 생산능력 기준) (천톤)

2009 2010 국가명 기업(프로젝트명)

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 2011 2012 2013 2014

사우디아라비아 SEPC(Tansnee/Sahara) 1,000

Petro Rabigh 1,300

SABIC/Yansab 1,200

SABIC/Sharq 1,300

Saudi Kayan 1,325

Saudi Polymers 1,200

National Chevron Phillips 1,200

Ras Tanura PC 1,200

Petro Rabigh Phase2 650

JUPC Phase2 1,200

Yandu Refining & Petrochem 1,200

이란 Marun PC(#7) 1,100

Movarid PC(#5) 500

Ilam PC(#11) 460

Arvand PC(#8) 1,000

Gachsaran PC 1,000

Persian Gulf Petrochem 600

카타르 RLOC (Ras Lafan) 1,300

QP/Honam PC 900

QP/Exxon Mobil 1,300

QP/Shell 1,300

쿠웨이트 Equate-2 850

Equate-2(Exp) 325

UAE Borouge 1,400

오만 Oman Oil/Dow Chemical 1,000

중동 합계 7,250 4,025 2,660 3,100 3,150 5,625

Petrochina Dushanzi PC 1,000

Fushun PC 800

Daqing PC 600

Sichuan Ethylene 800

SINOPEC Fujian Refinery 800

Secco 300

Tianjin PC 1,000

Zhenhai Refinery 1,000

BASF-YPC 140

Wuhan PC 800

기타 Zhongyuan PC 160

Huajin Chem 460

ZRCC 1,000

Panjin Ethylene 460

Qinzhou

Baotou Shenhua Coal Chem 1,000

Liaoning Huajin Chem. 300 450

Shenyang Paraffine 130

중국 합계 3,180 5,100 2,920

주: 중국의 경우 2012년 이후 상세한 계획은 미정이나 신증설은 지속될 전망

자료: KPIA, EBN, Chemlocus, Cischem, 산업데이터, 대우증권 리서치센터

송원산업

11

2. 공급 차질: 경쟁사 지위 하락으로 송원산업의 반사이익

산화방지제 수요는 증가하는 반면 공급 측면에서는 커다란 구조재편이 진행 중에 있다. 전세계 산화

방지제 시장은 1980년대 중반까지 Ciba가 독점하는 시장이었다. 산화방지제 사업을 초기에 시작한

Ciba가 대부분의 자사 제품에 특허를 걸어 놓아, 타 업체들의 시장진입이 거의 불가능했기 때문이다.

특허가 만료된 1980년대 중반부터 2007년까지는 스위스의 Ciba와 미국의 Chemtura가 전체 시장

점유율의 70% 가량을 차지하며 시장을 양분했다.

그러나 최근 들어 깨지기 어려워 보이던1) 양강 구도에 금이 가고 있다. 산화방지제 시장을 양분하던

두 회사 모두 시장 지위가 약화되며 산화방지제 시장 전체의 판도가 바뀌고 있는 것이다.

1) 1위 Ciba의 피인수로 시장지위 약화

산화방지제 시장 점유율 50% 가량을 차지하던 1위 업체인 Ciba가 2009년 4월 BASF에 피인수되어

현재 구조조정이 진행 중이다. BASF는 Ciba가 소유한 건축관련 사업과 자사의 건축화학 관련 부문

과의 시너지 창출을 위해 Ciba를 인수한 것으로 알려져 있다. BASF가 Ciba를 인수하며 대대적인 사

업 구조조정을 단행함에 따라, BASF의 주된 합병 목적에서 벗어난 합성수지 사업, 그 중에서도 설비노

후로 인해 원가경쟁력이 떨어지는 산화방지제 사업의 구조조정은 불가피하다고 판단된다.

특히 BASF가 Ciba를 인수함으로써, 기존 고객들의 경우 경쟁사에게서 원료를 조달해야 하는 딜레마

에 빠지게 된다. 더군다나 산화방지제 부문에 대한 대대적인 구조조정이 단행될 것이라는 점과 경쟁

사에게 자사의 제품 정보를 공개해야 하는 점(산화방지제는 대개 합성수지 제품의 특성에 따라 특화

되어 제조) 등은 고객사들이 더 이상 Ciba를 안정적인 원료 공급처로 인식하기 힘들어졌음을 시사한다.

실제로 Ciba의 고객사였던 Dow Chemical은 이러한 문제를 인식하고 원료 공급처를 송원산업으로

전환했다. 기존의 다른 Ciba 고객들도 Dow Chemical처럼 신규 공급처를 찾을 가능성이 높다. 글로

벌 시장에서 지위가 상대적으로 약했던 송원산업이 세계 최대의 화학 회사인 Dow Chemical과 장기

계약을 맺었다는 사실은 송원산업의 지위 향상과 고객기반 확대를 상징적으로 보여 준다.

그림 17. Ciba의 매출액 및 영업이익률 추이 그림 18. Ciba의 영업이익 및 당기순이익 추이

자료: Ciba, 대우증권 리서치센터 자료: Ciba, 대우증권 리서치센터

1) 산화방지제는 석유화학 업체들이 공급처를 쉽게 바꾸지 않아, 시장진입이 매우 어려운 산업이다. 석유화학 업체들에게는 산화방지제

가 극소량으로 첨가되는 원료이기는 하지만, 공급이나 품질에 이상이 있을 경우 공장 전체의 가동 중단이나 완제품 전체의 불량으로

막대한 손해를 볼 수 있기 때문이다.

2007년까지

Ciba와 Chemtura가

A/O 시장 양분

올해 4월 Ciba가

BASF에 피인수되어

구조조정 진행 중

Ciba의 고객사 이탈로

송원산업 수혜 예상

Dow와의 장기공급 계약은

고객기반 확대에 큰 도움

-600

-300

0

300

600

900

02 03 04 05 06 07 08

영업이익

당기순이익

(CHF mn)

5,000

6,000

7,000

8,000

02 03 04 05 06 07 08

0

3

6

9

12매출액 (L)

영업이익률 (R)

(CHF mn) (%)

송원산업

12

2) 2위 Chemtura의 파산

시장 점유율 20% 가량을 차지하던 2위 업체인 미국의 Chemtura사는 경영악화로 인해 산화방지제

시장에서 퇴출되고 있다.

Chemtura 역시 Ciba와 마찬가지로 설비가 노후 되었고, 주요 공장이 미국, 유럽 등 선진국에 위치해

있어 원가경쟁력이 매우 떨어지는 입장에 있었다. 게다가 지난 2004년에 반독점법 위반혐의로 미국

정부로부터 6,600만달러 가량의 추징금을 납부해왔다. 지속적인 경영악화와 자금난을 견디다 못한

Chemtura는 결국 금년 3월에 Chapter 11을 신청하고 법정관리에 들어가 있는 상태이다. 동사는 기존

산화방지제 생산설비의 84.5%를 폐쇄함으로써 산화방지제 시장에서 퇴출 수순을 밟고 있다.

Chemtura가 폐쇄한 공장의 설비를 다른 업체가 인수하여 사용할 가능성은 낮아 보인다. Chemtura

는 파산신청 전부터 이미 유럽과 미국 등지에 있는 산화방지제 노후 시설을 대부분 폐쇄하여, 생산

부족분을 다른 산화방지제 업체로부터 구입해 고객사에게 조달하는 실정이었기 때문이다. 또한 산화

방지제 설비 특성상 다른 화학제품을 만들기는 대단히 어려우며, 이미 높은 진입장벽이 형성되어 있

는 산화방지제 시장에 다른 누군가가 들어올 가능성도 극히 낮다.

표 3. 세계 2위 업체인 Chemtura의 산화방지제 생산 시설 폐쇄 (톤)

폐쇄시점 지역 생산능력 비고

2005 미국 5,000 산화방지제

2007 이태리1 15,500 산화방지제

이태리2 4,500 산화방지제

프랑스 16,000 산화방지제의 원료인 Alkyl Phenol

주: Chemtura의 잔여 산화방지제 생산시설은 한국과 사우디에 각 4,000톤씩 있음

자료: 송원산업, 대우증권 리서치센터

그림 19. Chemtura의 매출액 및 영업이익률 추이 그림 20. Chemtura의 영업이익 및 당기순이익 추이

자료: Chemtura, 대우증권 리서치센터 자료: Chemtura, 대우증권 리서치센터

Chemtura는 법정관리 중,

기존 생산능력 84.5%

폐쇄하며 사실상 퇴출

-300

-150

0

150

300

02 03 04 05 06 07 08

영업이익

당기순이익

(CHF mn)

1,000

1,600

2,200

2,800

3,400

4,000

02 03 04 05 06 07 08

0

2

4

6

8

10매출액 (L)

영업이익률 (R)

(US$ mn) (%)

송원산업

13

3) 3위 송원산업의 반사이익

송원산업은 산화방지제 시장의 70% 이상을 차지하던 Chemtura와 Ciba의 퇴출 및 몰락의 기회를

적절히 활용하여 세계 시장 점유율을 대폭 늘려가고 있다. 실제로 2006년 6%에 불과하던 동사의 산

화방지제 시장점유율이 현재 13%를 상회하는 것으로 추정된다. 2012년에는 BASF(Ciba)가 산화방

지제 시장의 35%, 송원산업이 35%를 차지하며 산화방지제 시장을 양분하는 구도가 될 것이라고 예

상한다.

그림 21. 산화방지제 글로벌 M/S 추이 및 전망

자료: 산업데이터, 대우증권 리서치센터 예상

그림 22. 송원산업의 산화방지제 판매량 추이 및 전망 그림 23. 송원산업의 매출액과 영업이익률 추이 및 전망

자료: 송원산업, 대우증권 리서치센터 예상 자료: 송원산업, 대우증권 리서치센터 예상

경쟁자들의 지위약화로

송원산업의 M/S 대폭 확대

Ciba51%

Chemtura10%

Adeka6%

기타20%

송원산업13%

<2009F>

Ciba35%

기타21%

송원산업35%

Chemtura3%

Adeka6%

<2012F>

Ciba52%

Chemtura20%

Adeka7%

기타15%

송원산업6%

<2006>

0

150

300

450

600

02 03 04 05 06 07 08 09F 10F 11F 12F

-20

-10

0

10

20매출액 (L)

영업이익률 (R)

(십억원) (%)

0

16

32

48

64

80

02 03 04 05 06 07 08 09F 10F 11F 12F

(천톤)

08년 매암 신규공장 가동으로판매량 급증

송원산업

14

3. 체질개선: 세계 최고의 산화방지제 생산 경쟁력 확보

1) Capa 증설로 A/O 시장점유율 확대 준비 완료

송원산업은 산화방지제 사업에 올인한 회사라고 해도 과언이 아니다. 동사는 PVC 안정제로 사업을

시작했지만, 전세계 산화방지제 수요 증가를 직감하고 1999년부터 2005년까지 계열사 정리, 자산

매각 등을 통해 산화방지제 설비 증설에만 2,200억원을 투자한다.

그러나 이에 머물지 않고 2006년 또다시 1,200억원 가량을 투자하여 산화방지제 생산능력을 기존

35,000톤에서 55,000톤으로 확대시킨다. 빠르게 증가하고 있는 산화방지제 시장의 수요를 충족시키

기에는 송원산업이 가지고 있는 Capa가 부족하다고 판단했기 때문이다. 2006년 말 당시 동사의 자

기 자본이 1,195억원에 불과했으니 사활을 건 과감한 투자였다. 2007년 설립된 울산시 매암동의 신

규 산화방지제 공장은 2차 증설을 고려하여 부지와 설비 공간이 충분히 마련되어 있다.

송원산업의 이러한 대규모 투자는 중국 및 중동의 신증설과 함께 예상치 못했던 BASF의 Ciba 인수

가 이루어지며 빛을 보기 시작한다. 매암 설비 증설이 끝난 2008년 산화방지제 판매량이 전년 대비

무려 54% 증가했기 때문이다. 동사는 고객사들의 수요 증가에 발 맞추어, 2010년에 160억원을 투자

하여 10,000톤을, 2012년에는 800억원을 투자하여 25,000톤을 증설할 것을 검토 중에 있다. 증설이

계획대로 이루어진다면 2011년 송원산업의 산업방지제 총 생산능력은 90,000톤으로 늘어나게 되며,

이는 전세계 산화방지제 수요의 약 35%에 해당된다.

또한 매암 공장은 동사 고유의 기술로 완성한 공장으로 연속공정 방식을 택하고 있어 기존공장 대비

제품수율이 약 3% 향상되고, 에너지 및 인건 비용이 20~30% 절감된다. 이에 따라 송원산업은 세계

최고의 원가 경쟁력을 갖추게 되었다.

표 4. 송원산업의 생산설비 증설 추이 및 계획 (톤, 억원)

년도 설비명 총 생산능력(신규증설) 투자금액

1998 울산/수원 8,600

1999~2005 울산/수원 35,000 (26,400) 2,200

2008 매암 55,000 (28,000) 1,500

2011F 수원 65,000 (10,000) 160

2012F 매암 90,000 (25,000) 800

자료: 송원산업

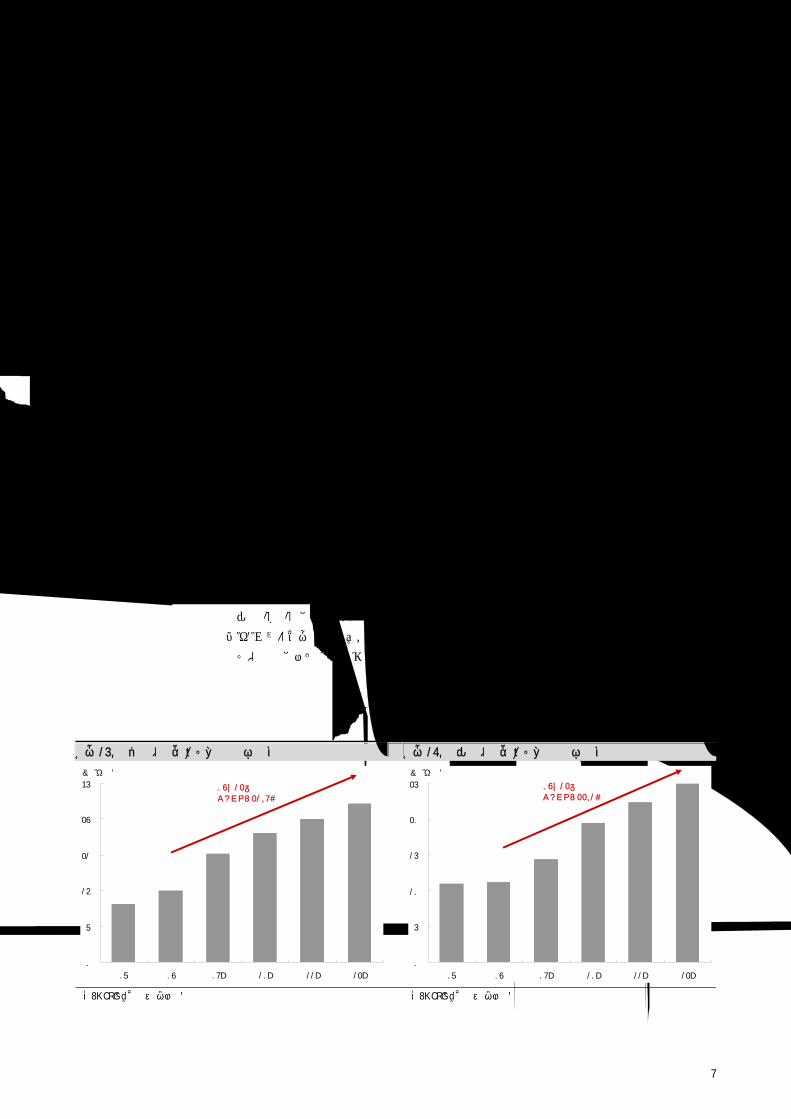

그림 24. 송원산업의 산화방지제 생산능력 및 판매수량

자료: 송원산업, 대우증권 리서치센터 예상

송원산업 A/O 생산능력

2005년: 35,000톤

2008년: 55,000톤

2011년: 65,000톤

2012년: 90,000톤

0

20

40

60

80

100

05 06 07 08 09F 10F 11F 12F 13F

산화방지제 판매수량

산화방지제 생산능력

(천톤)

송원산업

15

2) IBL(기초원료) 자가생산으로 원가 및 품질경쟁력 확보

송원산업은 세계 산화방지제 업체 중 유일하게 산화방지제의 중간 및 기초 원료인 알킬페놀과

IBL(Isobutylene)을 모두 생산한다. 특히 동사는 2007년 매암공장 건설 시 280억원을 들여 IBL 공

장을 함께 설립함으로써 일괄 생산 체계를 완성하였다. 이로 인해 송원산업은 경쟁사 대비 탁월한 원

가경쟁력과 품질경쟁력을 확보하게 된다.

산화방지제의 기초 및 중간원료를 일괄 생산하게 되었다는 것은 다음과 같은 이유에서 중요한 의의

를 갖는다.

첫째, 품질 경쟁력을 얻을 수 있다. 중간원료인 알킬페놀(액체)은 상온 15도 이하에서 바로 응고되는

물성을 가지고 있다. 따라서 운송하거나 재고를 보관할 때 반드시 특수탱크에 넣고 지속적으로 열을

가해야 한다. 하지만 실제로 운송, 보관시 알킬페놀이 빈번하게 굳어버리기 때문에 굳고 녹이고를 반

복하다 보면 물성이 조금씩 변하게 되어 품질 관리가 어려워진다. 참고로 글로벌 산화 방지제 업체

중 알킬페놀을 자체적으로 생산하는 업체는 송원산업이 유일하다.

둘째, 원가 경쟁력의 확보이다. 산화방지제의 기초원료인 IBL은 매우 특수한 위험 고압가스 중 하나

로 수입이 불가능하다. 현재 국내에서도 여천NCC만 생산하고 있다. IBL이 워낙 특수 제품인데다 가

격 변동폭이 심해 그 동안 동사의 수익성을 저해할 때가 종종 있었다. IBL 자가 생산으로 송원산업은

안정적인 원료 공급을 보장받을 뿐 아니라 매출총이익률 또한 기존대비 10%p 이상 향상된 것으로

추정된다.

그림 25. 산화방지제 공정도와 관련 업체들

주: 주황색이 송원산업의 생산 제품

자료: 송원산업, 대우증권 리서치센터

IBL 자가생산으로

일괄생산체계 완성

페놀(80%)LG화학

금호피엔비

IBL(20%)

산화방지제PEPPABS

Exxon Mobile삼성토탈제일모직…

Bi-PhenolLCP

(액정고분자)

PTBP 폴리카보네이트

듀폰삼성정밀화학

삼양화성

알킬페놀

2009년 6월부터자가생산

페놀(80%)LG화학

금호피엔비

IBL(20%)

산화방지제PEPPABS

Exxon Mobile삼성토탈제일모직…

Bi-PhenolLCP

(액정고분자)

PTBP 폴리카보네이트

듀폰삼성정밀화학

삼양화성

알킬페놀

2009년 6월부터자가생산

송원산업

16

3) 핵심 영업인력 영입으로 세일즈 네트워크 확대

Ciba와 Chemtura의 지위 하락으로 송원산업은 산화방지제 판매량 증대뿐만 아니라 두 경쟁사의 핵

심 영업인력을 확보할 수 있는 기회를 잡았다. 송원산업은 해외 마케팅 및 영업 강화를 위해 Ciba와

Chemtura의 핵심 영업인력들을 다수 영입하였다.

특히 Ciba에서 산화방지제 분야의 글로벌 책임자로 있던 임원을 영입하여 그 동안 거래가 없었던 업

체로부터 신규 매출을 발생시키고 있다. 또한 최근 중동 바레인에 사무소를 새로 설치하고

Chemtura의 중동 판매담당 책임자를 바레인 사무소 담당으로 영입하여 향후 중동지역 수주는 더욱

확대될 것으로 예상한다.

송원산업은 2007년까지 난연제 업체인 Clariant를 통해 OEM 방식으로 유럽 및 미주지역에 산화방

지제를 판매해왔다. 난연제를 사용하는 업체들은 대부분 산화방지제도 사용하기 때문에, 유럽 및 미

주지역에서 잘 알려진 Clariant가 송원산업의 산화방지제를 자사 제품과 함께 파는 식이었다. 하지만

대규모 증설과 함께 글로벌 산화방지제 메이커로 도약하려는 송원산업에게 독자적인 브랜드와 영업

망은 필수적인 요소였다. 결국 동사는 2008년 ‘Songnox’라는 독자적인 브랜드를 구축하고 영업망을 넓히고 있다.

이러한 시점에서 Ciba와 Chemtura에서 산화방지제 영업을 담당했던 핵심 인력의 영입은, 상대적으로

글로벌 영업망이 약한 송원산업에게 고객사를 확대할 수 있는 발판을 마련해 주고 있다. 실제로 동사

는 그동안 매출이 미미했던 세계 최대의 화학 회사인 Dow Chemical과 3년간 12,000톤을 장기공급

을 맺었고, Spot으로 연간 약 1,000톤 이상을 공급할 계획이다. 이는 Dow Chemical의 총 산화방지

제 필요량의 50%를 상회하는 수준으로, 수십 년간 Ciba의 주 고객이었던 Dow의 거래선 전향은 송

원산업의 거래선 확대에 촉매제가 될 것으로 보인다.

또한 그동안 거래가 전혀 없었던 인도 Reliance와는 독점 공급 계약 체결에 성공하였고, 이란의

Marun 및 사우디 Sabic과도 각각 연 평균 700톤의 물량을 공급하기로 하였다. 동사는 합성수지 생

산량이 가장 빠르게 늘고 있는 중동에서의 시장 점유율을 향후 2~3년내 기존 20% 미만에서 50%까

지 확대할 계획이라고 밝혔다.

그림 26. 송원산업의 글로벌 세일즈 네트워크

자료: 송원산업, 대우증권 리서치센터

글로벌 1, 2위 업체의

핵심 영업인력 영입으로

고객사 확대

세계 최대 화학사인 Dow와의

장기공급 계약 체결은

거래선 확대에 촉매제

미주일본

한국중국

유럽

중동

인도

미주일본

한국중국

유럽

중동

인도

송원산업

17

4. 신성장 동력: Bi-Phenol 및 난연제

1) LCP(액정고분자)의 원료 Bi-Phenol

송원산업의 새로운 성장 동력 중 하나는 Bi-Phenol이다. Bi-Phenol은 최근 주목을 받고 있는

LCP(Liquid Crystal Polymer, 액정고분자)의 주 원료이다. 송원산업은 산화방지제의 중간원료인 알

킬페놀을 사용하여 Bi-Phenol을 함께 생산한다.

수퍼 엔지니어링 플라스틱이라고 불리우는 LCP는 지금까지 알려진 플라스틱 중 가장 물성이 뛰어나

다. 플라스틱이지만 금속의 성질이 있어 온도나 압력을 가해도 쉽게 변하지 않는 반면 플라스틱 고유

의 특성으로 인해 매우 가볍고 성형이 용이한 장점을 가지고 있다. 이러한 특성으로 인해 현재는 주

로 핸드폰 전원 등 전자전기 부품용 소재로 이용되고 있으나, 점점 많은 분야로 용도를 넓혀가고 있

다.

LCP는 최근 자동차 경량화로 인해 내연기관(엔진) 용으로 주목을 받고 있다. 자동차 내장기관은 전

자전기 부품 대비 LCP 필요면적이 훨씬 크기 때문에, LCP의 수요 역시 크게 확대될 것으로 전망된

다. 현재 LCP는 고가라는 단점이 있지만, 향후 공급이 늘어나 가격 경쟁력을 확보한다면 수요는 크

게 증가할 것으로 판단한다.

듀폰, 스미토모, 폴리플라스틱, 삼성정밀화학, 솔레지 등이 LCP 사업을 영위하고 있는 반면, LCP의

원료가 되는 Bi-Phenol은 전세계에서 일본의 혼슈, 미국의 Albemarle, 한국의 송원산업만이 생산하

고 있다. 송원산업은 현재 듀폰과 삼성정밀화학에 Bi-Phenol을 공급하고 있다. 향후 LCP의 사용이

늘어남에 따라 송원산업은 그 수혜를 볼 것으로 예상된다.

2) 난연제

송원산업의 또 다른 성장동력은 난연제에서 찾을 수 있다. 난연제는 플라스틱에 첨가해서 플라스틱의

발화 가능성을 낮추는 물질이다. 따라서 화재에 매우 민감한 석유화학 플랜트들은 난연제를 사용할

수밖에 없다. 동사는 난연제 개발을 꾸준히 해왔으며 관련 특허를 보유할 정도로 이미 기술력은 상당

한 수준에 이른 것으로 보인다. 특히 산화방지제를 사용하는 석유화학사들이 대부분 난연제 수요처이

기 때문에, 이미 구축되어 있는 영업망을 통해 고객사를 빠르게 넓혀 갈 수 있을 것으로 판단한다.

그림 27. LCP 탑재 경량 자동차 그림 28. 난연제

자료: 산업자료 자료: 산업자료

LCP 시장확대에 따라

원료 Bi-Phenol 수요 증가

산화방지제와

영업 시너지 창출

송원산업

18

V. 실적 전망

1. 2009년 4분기 및 연간 실적 전망

4분기 송원산업의 매출액은 전분기 대비 7.6% 증가한 1,198억원, 영업이익은 12.2% 상승한 150억원

으로 전망된다. 중동 및 중국의 신규설비들이 속속 가동되기 시작하고 연말 특수효과까지 더해져 4분

기 산화방지제의 판매량은 3분기 대비 10.7% 증가할 것으로 예상한다. 최근 원화강세가 다소 완화되

고 있어, 환율하락에 따른 외형감소 효과는 3분기와 유사할 전망이다.

2009년 송원산업의 영업실적은 급격하게 개선될 전망이다. 매출액과 영업이익은 전년 대비 각각 16%,

2,132% 증가한 4,290억원과 486억원이 예상된다. 또한 3년 연속 적자에서 벗어나 329억원의 순이

익 흑자 전환이 예상된다. 2008년 완료된 생산능력 증설을 바탕으로 산화방지제 판매량과 신규 고객

이 확대되기 때문이다. 원료 가격이 대폭 하락하고 고정비 감소효과로 영업이익은 전년 대비 무려

2,132% 증가할 전망이다. 특히 영업이익률이 금년 2분기 이후 11% 이상을 꾸준히 유지하고 있어

실적 안정성이 과거대비 뚜렷이 개선된 모습이다.

2010년에도 송원산업의 실적 개선 추세는 지속될 전망이다. 매출액과 영업이익이 전년 대비 각각 4%,

28% 증가하여 4,465억원과 620억원을 기록할 전망이다. 당기순이익도 전년 대비 46% 증가한 480

억이 예상되어 흑자시현이 완전히 정착될 전망이다. 2010년에는 글로벌 경기회복과 함께 중국 및 중

동 석유화학 신규 플랜트들의 본격적인 가동으로 산화방지제 판매량은 전년 대비 15%이상 증가할

전망이다. 다만 환율이 하락하면 매출액 증대는 판매량 증가 효과에 비해 크지 않을 전망이다.

유가 상승에 따라 주요 원재료 가격의 상승은 불가피하겠지만 2008년에 비교하면 상당히 안정된 수

준에 머무를 것으로 예상한다. 산화방지제의 주된 원료인 페놀의 경우 2008년 평균가격이 1.6달러

/kg에 달했으나 현재는 0.9달러/kg 수준을 유지하고 있으며, 2010년 평균 가격은 1.2달러/kg에 그칠

것으로 예상한다. 또한 제품가격을 3개월마다 원재료 가격에 연동시키는 계약이 점차 확대되고 있어

원료 가격 등락에 따른 영업실적 변화는 과거대비 축소될 전망이다.

표 5. 송원산업의 실적 추이 및 전망 (십억원, %)

분기별 실적 4Q09 증감률 연간 실적 09년 증감률

1Q08 2Q08 3Q08 4Q08 1Q09 2Q09 3Q09 4Q09F YoY QoQ 08 09F 10F YoY

매출액 88.3 100.8 95.1 85.6 83.9 114 111.4 119.8 40.0 7.6 369.9 429.0 446.5 16.0

산화방지제 44.4 49.2 44 41.7 42.1 64.9 59.7 67.5 61.9 13.1 179.2 234.1 258.1 30.6

Tin중간체 16.6 19.2 18.3 14.8 13.4 14.8 18.3 18.2 23.0 -0.5 68.9 64.7 64.6 -6.1

PVC안정제 11.7 14.2 13.1 8.8 10.8 13.7 11.9 13.8 56.8 16.0 47.9 50.2 49.6 4.8

노화방지제 2.2 2.5 3.3 3.6 2.1 2.7 2.9 2.9 -19.4 0.0 11.6 10.6 11.6 -8.6

기타 정밀화학 13.4 15.7 16.5 16.7 15.5 17.9 18.7 17.4 4.2 -7.0 62.3 69.5 62.7 11.6

영업이익 1.7 -5 1.7 3.8 7.7 12.5 13.4 15.0 294.8 12.2 2.2 48.6 62.0 2,132.6

세전이익 -0.9 -9 0.7 -8.8 0.6 5.4 7.8 10.8 흑전 38.5 -18.0 24.6 53.3 흑전

순이익 -0.9 -9 0.7 -8.8 4.1 9.4 9.2 10.2 흑전 10.9 -18.0 32.9 48.0 흑전

영업이익률 1.9 -5 1.8 4.4 9.1 11 12 12.9 0.6 11.3 13.9

세전이익률 -1 -8.9 0.7 -10.3 0.8 4.8 7 9.3 -4.9 5.7 11.9

순이익률 -1 -8.9 0.7 -10.3 4.8 8.2 8.3 8.8 -4.9 7.7 10.7

자료: 송원산업, 대우증권 리서치센터

09년 4분기

매출액과 영업이익

각각 7.6%, 12.2% 상승

2009년 3년 연속 적자에서

벗어나 순이익

329억원 흑자 실현

2010년에도 실적 개선 지속

영업이익률 14% 육박하며

이익의 질적 개선

송원산업

19

2. 중장기 실적 전망

송원산업의 실적은 2008년부터 한 단계 레벨업 되었다. 대형 수요처와 장기 공급 계약을 체결하면서

매출이 전년 대비 무려 60.6% 증가하였고, 신규 설비의 가동률 상승으로 고정비 부담이 감소하였기

때문이다. 동사의 실적 개선 추세는 중장기적으로도 지속될 전망이다.

중동과 중국의 석유화학 플랜트 신증설로 산화방지제 시장이 크게 확대되고 있고, 동사의 강력해진

영업력으로 산화방지제 판매량은 2013년 현재 대비 약 두 배 신장될 전망이다. 더불어 산화방지제 1,

2위 업체인 Ciba와 Chemtura의 경쟁력이 약해짐에 따라 동사는 더욱 공격적으로 산화방지제 시장

지위를 확대시켜 나가고 있다. 특히 일괄 생산 체계의 완성, 원재료 가격의 안정화, 규모의 경제 달성

등으로 이익의 질이 개선되어 2010년부터 14% 이상의 안정적인 고 수익성이 기대된다.

산화방지제 설비증설로 차입금이 과도하게 증가했던 2007년 말 부채비율은 500%대에 달했으나

FCF가 지속적으로 증가하고 있고, 대규모 Capex 지출도 대부분 완료되었다. 향후 계획된 Capex 투

자는 이미 부지와 유틸리티가 모두 마련되어 있다. 차입금 조달도 좀 더 유리한 조건에서 이루어질

확률이 높아 동사의 부채비율은 2010년에는 126%, 2012년에는 100% 미만으로 감소할 전망이다.

표 6. 송원산업의 중장기 실적 전망 (십억원, %, 톤)

2004 2005 2006 2007 2008 2009F 2010F 2011F 2012F 2013F

매출액 211.7 251.9 236.3 230.2 369.9 429.0 446.5 493.4 550.2 578.8

산화방지제 93.4 122.6 113.9 97.8 179.2 234.1 258.1 296.0 348.4 374.2

Tin중간체 32.7 34.3 36.9 37.8 68.9 64.7 64.6 68.5 72.6 75.1

PVC안정제 36.2 31.8 28.4 35.5 47.9 50.2 49.6 53.0 53.6 53.5

노화방지제 8.1 9.7 7.4 7.0 11.6 10.6 11.6 12.5 12.9 13.1

기타 정밀화학 41.3 53.5 49.6 52.0 62.3 69.5 62.7 63.5 62.7 62.8

영업이익 2.7 15.9 3.5 -39.0 2.2 48.6 62.0 72.6 81.8 87.2

EBITDA 29.1 41.2 27.9 -5.2 35.6 78.0 88.8 96.7 104.0 109.3

세전이익 -2.4 8.4 -5.0 -55.2 -18.0 24.6 53.3 61.8 78.4 91.0

당기순이익 -1.8 9.6 -11.0 -58.9 -18.0 32.9 48.0 50.4 60.7 68.7

영업이익률 1.3 6.3 1.5 -16.9 0.6 11.3 13.9 14.7 14.9 15.1

EBITDA Margin 13.7 16.4 11.8 -2.3 9.6 18.2 19.9 19.6 18.9 18.9

세전이익률 -1.1 3.3 -2.1 -24.0 -4.9 5.7 11.9 12.5 14.2 15.7

순이익률 -0.9 3.8 -4.7 -25.6 -4.9 7.7 10.7 10.2 11.0 11.9

산화방지제 판매수량 24,735 31,016 29,909 26,858 41,287 48,506 55,900 60,450 74,700 81,000

자료: 송원산업, 대우증권 리서치센터 예상

그림 29. 송원산업의 연간 실적 추이 및 전망 그림 30. 송원산업 순차입금과 부채비율 추이 및 전망

자료: 송원산업, 대우증권 리서치센터 자료: 송원산업, 대우증권 리서치센터

중장기 실적 호조 지속:

- 우호적인 사업환경

- 생산능력 증대

- 강력해진 영업력

부채비율 급격히 감소

2012년 100% 미만 예상

0

150

300

450

600

02 03 04 05 06 07 08 09F 10F 11F 12F

-30

-15

0

15

30매출액 (L)

영업이익률 (R)

순이익률 (R)

(십억원) (%)

0

60

120

180

240

300

03 04 05 06 07 08 09F 10F 11F 12F

0

120

240

360

480

600순차입금

부채비율

(십억원) (%)매암 신규공장증설로 부채비율500% 대로 증가

견조한 현금흐름으로 부채비율급격히 감소

송원산업

20

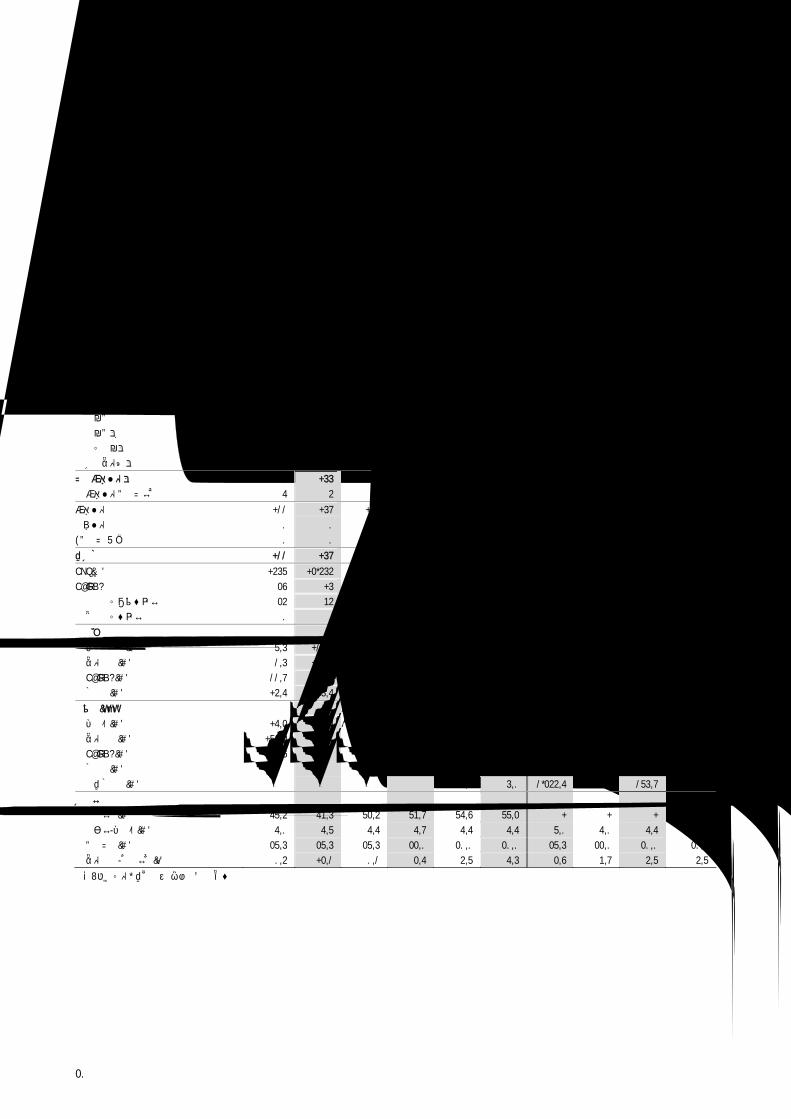

송원산업송원산업 [004430] 예상 손익계산서

(십억원) 12/06 12/07 12/08 12/09F 12/10F 12/11F 3Q2009 4Q2009F 1Q2010F 2Q2010F

매출액 236 230 370 429 447 493 111 120 105 117

내수 77 84 102 429 447 493 111 120 105 117

수출 159 146 268 317 343 381 0 92 81 90

매출원가 219 254 343 351 355 388 90 98 83 93

매출총이익 18 -24 27 78 91 105 21 22 21 24

판매비와 관리비 14 15 25 29 30 33 8 7 7 8

영업이익 3 -39 2 49 62 73 13 15 15 16

영업외 손익 -8 -16 -20 -24 -9 -11 -6 -4 -2 -2

이자수익 1 1 1 1 2 2 0 0 0 0

이자비용 10 18 23 19 13 11 5 4 3 3

외화관련이익 1 3 17 6 0 0 1 0 0 0

외화관련손실 3 2 11 9 0 0 2 1 0 0

지분법이익 0 0 1 1 5 0 0 1 1 1

지분법손실 0 0 0 2 0 0 0 0 0 0

자산처분손익 1 0 0 0 0 0 0 0 0 0

기타영업외손익 0 1 -5 -2 -2 -2 0 -1 -1 -1

세전계속사업손익 -5 -55 -18 25 53 62 8 11 12 14

계속사업법인세비용 6 4 0 -8 5 11 -1 1 1 1

계속사업이익 -11 -59 -18 33 48 50 9 10 11 13

중단사업이익 0 0 0 0 0 0 0 0 0 0

*법인세 효과 0 0 0 0 0 0 0 0 0 0

당기순이익 -11 -59 -18 33 48 50 9 10 11 13

EPS(원) -457 -2,454 -749 1,372 1,995 2,095 385 426 467 524

EBITDA 28 -5 36 78 89 97 21 24 21 23

유형자산감가상각비 24 34 33 29 27 24 7 9 6 7

무형자산상각비 0 0 0 0 0 0 0 0 0 0

이익률

매출총이익(%) 7.5 -10.3 7.2 18.2 20.5 21.3 19.0 18.5 20.5 20.5

영업이익(%) 1.5 -16.9 0.6 11.3 13.9 14.7 12.0 12.5 13.8 13.9

EBITDA(%) 11.9 -2.0 9.7 18.2 19.9 19.6 18.6 19.8 19.9 19.9

순이익(%) -4.6 -25.6 -4.9 7.7 10.7 10.2 8.3 8.5 10.7 10.8

증가율(YoY)

매출액(%) -6.2 -2.6 60.6 16.0 4.1 10.5 17.2 40.0 25.2 2.7

영업이익(%) -78.2 적전 흑전 2,132.7 27.6 17.2 673.3 299.5 89.5 29.7

EBITDA(%) -32.8 적전 흑전 118.0 14.0 8.9 141.5 72.4 46.1 21.4

순이익(%) 적전 적지 적지 흑전 45.4 5.0 1,244.6 흑전 175.9 33.9

주당순이익(%) 적전 적지 적지 흑전 45.4 5.0 1,244.6 흑전 175.9 33.9

기타비율

수출비중(%) 67.4 63.5 72.4 73.9 76.8 77.2 - - - -

판관비/매출액(%) 6.0 6.7 6.6 6.9 6.6 6.6 7.0 6.0 6.6 6.6

법인세율(%) 27.5 27.5 27.5 22.0 20.0 20.0 27.5 22.0 20.0 20.0

영업이익/금융비용(x) 0.4 -2.1 0.1 2.6 4.7 6.5 2.8 3.9 4.7 4.7

자료: 송원산업, 대우증권 리서치센터 예상

송원산업

21

송원산업 [004430] 예상 대차대조표

(십억원) 12/06 12/07 12/08 12/09F 12/10F 12/11F

유동자산 115 116 124 173 173 217

현금 및 현금등가물 9 11 15 26 21 49

매출채권 44 46 42 64 65 72

재고자산 52 55 63 69 72 80

기타유동자산 6 2 2 5 5 6

비유동자산 270 273 378 357 346 352

투자자산 11 6 9 8 14 14

유형자산 257 265 368 347 331 337

무형자산 2 1 1 1 1 1

자산총계 385 389 502 529 519 570

유동부채 146 184 240 244 195 182

매입채무 17 15 12 29 30 33

단기차입금 76 115 164 105 81 60

유동성장기부채 27 36 50 34 26 25

기타유동부채 26 18 13 76 58 64

비유동부채 119 144 124 103 94 107

사채 30 30 7 3 -2 -7

장기차입금 78 93 66 45 42 55

기타비유동부채 12 21 51 55 54 59

부채총계 265 329 364 347 289 289

자본금 12 12 12 12 12 12

자본잉여금 84 84 64 51 51 51

자본조정 -11 -11 -6 0 0 0

이익잉여금 35 -24 -18 33 81 131

자본총계 119 60 138 182 230 280

평균발행주식수(천주) 24,000 24,000 24,000 24,000 24,000 24,000

활동성 지표

매출채권 회전율(회) 5.8 5.1 8.4 8.1 6.9 7.2

재고자산 회전율(회) 4.8 4.3 6.3 6.5 6.3 6.5

매입채무 회전율(회) 13.4 14.2 27.3 21.1 15.2 15.7

운전자본회전율(회) 4.3 3.6 4.9 7.4 10.1 8.6

총자산회전율(회) 0.7 0.6 0.8 0.8 0.9 0.9

안전성 지표

현금성자산/자산총계(%) 3.4 3.2 3.4 6.4 5.9 10.6

당좌비율(%) 43.2 33.1 25.4 42.2 51.7 75.4

유동비율(%) 79.0 62.9 51.8 70.7 88.9 119.3

부채비율(%) 221.8 545.9 263.3 190.7 125.7 103.3

순차입금/자기자본(%) 165.4 433.7 195.5 84.4 50.7 26.2

수익성 지표

ROA(%) -3.1 -15.2 -4.0 6.4 9.1 9.2

ROE(%) -8.7 -65.5 -18.1 20.6 23.3 19.7

ROIC(%) 0.9 -9.0 0.4 10.4 14.9 17.2

자료: 송원산업, 대우증권 리서치센터 예상

송원산업

22

송원산업 [004430] 예상 현금흐름표

(십억원) 12/06 12/07 12/08 12/09F 12/10F 12/11F

영업활동으로 인한 현금흐름 12 -36 20 54 49 69

당기순이익 -11 -59 -18 33 48 50

비현금수익비용가감 27 40 42 38 23 25

유형자산감가상각비 24 34 33 29 27 24

무형자산상각비 0 0 0 0 0 0

기타 3 5 9 8 1 1

영업활동으로인한자산및부채의변동 -4 -17 -4 -17 -21 -6

매출채권 감소(증가) -8 -2 4 -22 -1 -8

재고자산 감소(증가) -6 -3 -8 -6 -3 -8

매입채무 감소(증가) -1 -2 -3 17 1 3

기타자산,부채변동 10 -10 3 -6 -18 6

투자활동으로 인한 현금흐름 -95 -42 -29 -19 -13 -32

유형자산처분(취득) -94 -45 -29 -11 -11 -30

무형자산감소(증가) 0 0 0 0 0 0

투자자산 감소(증가) -2 1 0 -1 -1 -1

단기예금 감소(증가) 2 2 0 -6 -2 -1

기타투자활동 0 0 0 -1 0 0

재무활동으로 인한 현금흐름 73 79 13 -24 -41 -9

사채및차입금의 증가(감소) 74 70 -1 -35 -41 -9

자본의 증가(감소) -1 -1 9 11 0 0

배당금의 지급 -1 -1 0 0 0 0

기타재무활동 0 10 5 0 0 0

현금의증가 -10 2 4 10 -5 28

기초현금 19 9 11 15 26 21

기말현금 9 11 15 26 21 49

EBITDA 28 -5 36 78 89 97

(-)CAPEX 94 45 29 11 11 30

(-)법인세 6 4 0 -8 5 11

(-)순이자비용 9 17 22 18 12 9

(-)운전자본증감 7 11 12 -48 20 6

*(=)CADRNI -82 -80 -9 43 39 39

설비투자/영업활동 현금흐름(%) 760.8 -119.2 676.1 15.1 21.5 43.7

Per Share Data

EPS(원) -457 -2,454 -749 1,372 1,995 2,095

BPS(원) 4,907 2,455 5,707 7,538 9,540 11,640

CFPS(원) 561 -1,031 643 2,588 3,108 3,095

DPS(원) 35 0 0 0 0 0

Valuation

P/E(x) -8.4 -1.6 - 8.3 5.7 5.5

P/B(x) 0.8 1.6 0.7 1.5 1.2 1.0

P/CF(x) 6.9 -3.8 6.4 4.1 3.4 3.4

EV/EBITDA(x) 10.3 -76.4 10.3 5.5 4.4 3.6

배당수익률(%) 0.9 - - - - -

배당성향(%) -6.2 - - - - -

주: * Cash Available for Debt Redemption and New Investment (부채 사환 및 신규 투자를 위한 여유 현금 흐름)

자료: 송원산업, 대우증권 리서치센터 예상

송원산업

23

■ Compliance Notice

- 당사는 자료작성일 현재 해당 회사와 관련하여 특별한 이해관계는 없습니다. - 본 자료는 당사 홈페이지에 게시된 자료로, 기관투자가 등 제 3자에게 사전 제공한 사실이 없습니다. - 본 자료를 작성한 애널리스트는 자료작성일 현재 해당 회사의 유가증권을 보유하고 있지 않습니다. 또한 동 자료를 작성함에 있어 게재된 내용들이 본인의 의견을 정확하게반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다.

- 투자의견 분류 및 적용기준(2008년 3월 31일부터 변경, 기간은 12개월, 상대수익 기준) 매수(시장대비 20% 이상의 초과 수익 예상), Trading Buy(시장대비 10% 이상의 초과 수익이 예상되나 주가에 영향을 주는 변수의 불확실성이 높은 경우), 중립(시장대비 -10~10% 이내의 등락이 예상), 비중축소(시장대비 10% 이상의 주가하락 예상)

- 투자의견 및 목표가 등 추이(투자의견 제시일이 비영업일인 경우 익일 영업일로 표시함)

주가(---), 목표주가( - - - ), Not covered(■), 매수(▲), Trading Buy (■), 중립(●), 비중축소(◆)

이 조사자료는 고객의 투자에 참고가 될 수 있는 각종 정보제공을 목적으로 제작되었습니다. 이 조사자료는 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻어진 것이나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 종목 선택이나 투자시기에 대한 최종 결정을 하시기 바랍니다. 따라서 이 조사자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 이 조사자료의 지적재산권은 당사에 있으므로 당사의 허락없이 무단 복제 및 배포 할 수 없습니다.

송원산업[매수/16,200원]

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

07.12 08.3 08.6 08.9 08.12 09.3 09.6 09.9 09.11

(원)

![2018/10/18 컴투스 (078340) - file.mk.co.krfile.mk.co.kr/imss/write/20181018105338__00.pdf · 기업분석 리포트 투자의견 [유지] ... Fig. 5: 유사한 모바일 게임](https://static.fdocuments.in/doc/165x107/5dd05ff5b734b93a313b073f/20181018-078340-filemkco-ee-e-e.jpg)