Tesis: “Propuesta de sistema de remuneraciones e incentivos para ...

ISSN 0798 1015

HOME Revista ESPACIOS ! ÍNDICES ! A LOS AUTORES !

Vol. 39 (Nº 08) Año 2018. Pág. 11

Evaluación de incentivos fiscales sobreparque eólico en ColombiaTax Incentives evaluation over wind farms in ColombiaLuis Miguel JIMÉNEZ Gómez 1; Natalia María ACEVEDO Prins 2

Recibido: 19/10/2017 • Aprobado: 25/11/2017

Contenido1. Introducción2. Metodología3. Resultados4. ConclusionesReferencias bibliográficas

RESUMEN:En este trabajo se evalúan las nuevas políticas delgobierno colombiano para incentivar la inversión enproyectos de generación de energía a partir de fuentesrenovables no convencionales. Se realiza unasimulación a un parque eólico por medio de dinámica desistema y se obtienen escenarios sin incentivos fiscalesy escenarios con incentivos fiscales que otorga la Ley1715 de 2014. Se determina que los incentivos no sonsuficientes para aumentar la inversión en estosproyectos.Palabras-Clave: Energía renovable, parques eólicos,dinámica de sistemas, incentivos fiscales

ABSTRACT:In this paper, we evaluate the new policies of theColombian government to encourage investment inpower generation projects from non-conventionalrenewable sources. We do a simulation to a wind farmthrough dynamic systems, and we obtain scenarioswithout tax incentives and scenarios with the taxincentives granted by the colombian law 1715 of 2014.We determine that the incentives are not enough toincrease the investment in these projects.Keywords: Renewable energy, wind farms, dynamicsystems, tax incentive

1. IntroducciónLa mayoría de la generación de energía en Colombia es a partir de plantas hidroeléctricasseguido de termoeléctricas que funcionan con carbón, diésel y gas natural. En los últimos 20años la demanda de energía creció por encima del 2% anual, y debido al potencial hidráulicodel país, hizo que las plantas hidroeléctricas de gran tamaño fuera la opción más eficiente parasatisfacer la demanda. La función de las plantas térmicas es operar en las temporadas desequías (Olaya, Arango-Aramburo, & Larsen, 2016). Sin embargo, el impacto ecológico yhumano de las grandes hidroeléctricas y el uso de fuentes de energía no renovable en lastermoeléctricas, aumentan la necesidad de diversificar la canasta energética hacia fuentes de

energía renovable no convencional como la energía eólica (Edsand, 2017). Además, laseguridad energética y la reducción de las emisiones de CO2 motivan la diversificación de lacanasta energética con tecnologías renovables (Contreras & Rodríguez, 2016; Edsand, 2017).En la última década disminuyeron los costos de producción de electricidad a partir de fuentesrenovables, pero su adopción por países en desarrollo varía significativamente (Radomes &Arango-Aramburo, 2015). No obstante, en Colombia, los costos no ha facilitado la adopción deestas tecnologías, terminan siendo mayores sus costos a los de las tecnologías convencionales,aunque se cuente con recursos abundantes como el viento en algunas áreas aisladas y lasmayores velocidades promedio del viento coinciden con las temporadas de sequía (Contreras &Rodríguez, 2016; Olaya et al., 2016). Después del primer parque eólico construido en el año2003, la difusión de esta tecnología no continuó en el país. Colombia cuenta con una velocidadpromedio de vientos de 9 m/s a una altura de 50 metros, lo que demuestra el potencial paragenerar electricidad a partir de energía eólica y además, los parques eólicos son uncomplemento de la generación hidráulica predominante en el país, aumentando la confiabilidaddel mercado energético (Edsand, 2017).La canasta energética en Colombia se compone de 80% de generación por hidroeléctricas y casi20% por termoeléctricas (JIMÉNEZ Gómez, ACEVEDO Prins, & ROJAS López, 2016). Las fuentesrenovables no convencionales tienen una proporción inferior al 1%, mostrando la deficiencia enla diversificación de la canasta energética. En la última década la demanda de energía aumentóde 28 TWh a 55 TWh al año (IEA, 2016), y la tendencia en la participación de lastermoeléctricas en la generación también aumentó, motivada por temporadas de escasez deagua que afectaban las hidroeléctricas. En consecuencia, las deficiencias en la generación en lashidroeléctricas es compensada por las termoeléctricas (Edsand, 2017).Debido a los apagones en los años 1983 y 1992-1993 y a la falta de capacidad del gobiernocolombiano de financiar la expansión en el mercado energético, la industria energética sedesreguló. Esto se realizó por medio de las leyes 142 y 143 aprobadas en 1994 por el Congresode la República de Colombia (Arango-Aramburo, Dyner, & Larsen, 2006; Larsen, Dyner, Bedoya,& Franco, 2004). Estas leyes iniciaron la reestructuración del sector energético permitiendo laparticipación de empresas privadas y la división de la cadena de producción en generación,transmisión, comercialización y distribución. Tras esta desregulación, prácticamente no sepresentan apagones y las empresas eléctricas tienen una buena posición financiera (Olaya etal., 2016). Más adelante, se aprobó la Ley 697 de 2007 la cual promueve el uso eficiente de laenergía y el uso de fuentes alternativas de energía, pero esto no fue efectivo en laimplementación de recursos renovables por la falta de esquemas de apoyo (Radomes & Arango-Aramburo, 2015). Con la reforma tributaria en el año 2002 se establecieron incentivos directose indirectos, eximiendo del impuesto sobre la renta a los generadores que vendan electricidadeólica por 15 años, condicionado a obtener y vender certificados de emisión de dióxido decarbono conforme al Protocolo de Kyoto y que al menos el 50% de los ingresos obtenidos por laventa de los certificados se inviertan en obras en beneficio social en la región donde opera elgenerador. Aunque esta ley estableció estos incentivos tributarios, los procedimientos paraponerlos en práctica no están bien definidos (Ruiz & Rodríguez-Padilla, 2006).El más reciente esfuerzo del gobierno de Colombia lo realizó con la Ley 1715 del 2014,reglamentada por el Decreto 2143 de 2015. Esta ley fue promulgada para establecer un marcolegal de promoción y uso de fuentes no convencionales de energía en el sistema eléctrico enColombia. Esta ley proporciona un nuevo marco legal para promover la inversión, investigación,desarrollo y uso de estas tecnologías. Se crearon incentivos fiscales como la reducción delimpuesto sobre la renta alrededor del 50%, exenciones en impuestos sobre el valor añadido aequipos y servicios nacionales, exenciones arancelarias en equipos y materiales importados ytasas de depreciación anual del 20% (Gaona, Trujillo, & Guacaneme, 2015). Con esta ley seespera que la participación de las energías renovables no convencionales en la generaciónestaría entre el 6% y 15% para el año 2028 (Haghighat et al., 2016; Olaya et al., 2016). Noobstante, existe incertidumbre en la implementación y en los efectos sobre la adopción de las

tecnologías renovables, en el precio de la energía y en la seguridad energética (Jimenez,Franco, & Dyner, 2016). Además, la Ley no utiliza el mecanismo FIT (Fedd in Tariff) paraincentivar la inversión en proyectos de generación de energía eléctrica a partir de fuentesrenovables como lo hacen los países desarrollados. FIT se refiere al precio mínimo garantizadopor kWh que se tiene que pagar a un productor de energía renovable. FIT ofrece a losinversionistas en proyectos de generación de energía eléctrica a partir de fuentes renovables unprecio mínimo garantizado a largo plazo por la electricidad que producen (Shahmohammadi,Mohd, Keyhanian, & Shakouri, 2015). Por tanto, incentiva la inversión proporcionando fiabilidadfinanciera y reduciendo el riesgo en la inversión (Lesser & Su, 2008), siendo el riesgo laposibilidad de pérdidas generadas por cambios en los factores que afectan el valor de un activoy es uno de los temas centrales entre los investigadores en finanzas (Franco Arbeláez & FrancoCeballos, 2005; Franco & Murillo, 2008; Venegas-Martínez, Agudelo Torres, Franco Arbeláez, &Franco Ceballos, 2016). Por esta razón, la política FIT es el principal mecanismo para laexpansión de energía renovable en Europa y Estados Unidos, aunque para esto se requiere degran presupuesto por parte de los gobiernos que adopten el mecanismo. Las tarifas seestablecen como tarifas fijas (por encima del precio de mercado) o como bonificaciones que sesuman al precio de mercado actual. Estas tarifas cubren la desventaja de las fuentes de energíarenovable. La mayoría de las veces, se calculan para conceder un bono de inversión alproductor (Ringel, 2006). Las tarifas de FIT deben ser lo suficientemente altas para recuperar elcosto de la inversión dentro de un plazo razonable (Dusonchet & Telaretti, 2010) y además, losuficientemente pequeña para evitar imponer una gran carga financiera a los estados (Rüther &Zilles, 2011).Por otro lado, en la investigación de Alishahi, Moghaddam & Sheikh-El-Eslami (2012) se utilizódinámica de sistemas para determinar el impacto de los mecanismos de incentivo sobre lainversión en parques eólicos, determinaron que el mecanismo FIT es la principal política eficazpara fomentar el rápido y sostenido despliegue de generación de energía eólica. Concluyen quela generación de energía recuperaría parte de la inversión mediante diferentes mecanismos deincentivos, aunque la mayoría de los incentivos reflejan sólo señales de corto plazo del mercadoenergético. El método de FIT que proponen es ventajoso porque se realiza sobre la base deplanificación de expansión a largo plazo.Por su parte, Goh, Chua, Goh, Kok & Teo (2014) utilizaron dinámica de sistemas para la gestiónen proyectos de aerogeneradores en Malasia, estudiando la relación entre las políticasgubernamentales, la asignación de fondos para proyectos con energía renovable, la demandade energía, los impactos ambientales y la ubicación geográfica. En el estudio los autoresseñalan que cada incremento del 1% del PIB (Producto Interno Bruto) daría lugar a un aumentodel 0,41% en el consumo de electricidad a largo plazo. Es evidente que el consumo deelectricidad se incrementa correspondiente al incremento del PIB. En el estudio se concluye quela dinámica de sistemas permite establecer una relación causal para el desarrollo de proyectosde energía eólica y que para los nuevos inversionistas, los apoyos del gobierno juegan un papelimportante en el desarrollo de este tipo de energía.Por último, Shahmohammadi, Mohd, Keyhanian, S., & Shakouri (2015) utilizaron dinámica desistemas para evaluar el impacto del mecanismo FIT adoptado por el gobierno de Malasia desdeel 2011 para expandir la utilización de energías renovables en la generación de electricidad.Determinaron que la tarifa FIT no es suficiente para obtener generación sostenible lo queprovocaría mayor consumo de combustibles y además, los incentivos fiscales deben serproporcionados para las energías renovables, siempre y cuando el costo de generación a partirde recursos renovables sea mayor que el costo de generación de energía a partir de fuentesconvencionales.A partir de los estudios mencionados anteriormente y teniendo en cuenta los mecanismos paraincentivar la generación de energía a partir de fuentes no convencionales, en este trabajo seevalúan los incentivos fiscales propuestos en la Ley 1715 de 2014 y reglamentados en elDecreto 2143 de 2015. Se analiza un proyecto de generación de energía eléctrica a partir de

fuente eólica, con el objetivo de determinar el efecto que tienen estos incentivos sobre el Flujode Caja Neto (FCN) del proyecto. Adicionalmente, se evalúa el efecto que tendría la política FITsobre la inversión. La mayoría de las investigaciones sugieren que el mecanismo FIT es lapolítica más eficaz para fomentar el rápido y sostenido despliegue de generación de energíaeólica. Para el análisis a largo plazo, es esencial un modelo dinámico para la representación delproblema, por lo que se utiliza dinámica de sistemas para la evaluación de las políticasenergéticas.

2. MetodologíaEn este estudio se emplea un modelo de dinámica de sistemas para analizar el efecto dealgunas políticas implementadas recientemente en Colombia y otra no incluida, como la políticaFIT. Dinámica de sistemas permite entender y modelar el comportamiento de sistemascomplejos cuyas condiciones cambian a través del tiempo (Radzicki & Taylor, 2008), usandoelementos básicos como la realimentación, los retardos y no linealidades (Sterman, 2000). Enel análisis de sistemas energéticos, dinámica de sistemas ha sido usada por más de 30 años(Teufel, Miller, Genoese, & Fichtner, 2013). Además, la incertidumbre en los proyectos degeneración de energía y las intervenciones regulatorias como mecanismos de incentivo sonalgunos factores que pueden considerarse en un modelo dinámico (Alishahi et al., 2012).El método de modelado de simulación de dinámica de sistemas fue desarrollado por primeravez por Forrester en 1950 para analizar los sistemas complejos en las ciencias sociales a travésde simulaciones por ordenador. El proceso de modelado en dinámica de sistemas comienza conla articulación del problema para determinar el límite del sistema. Los diagramas causales sedibujan con las variables vinculadas entre sí en forma de retroalimentación. Las variables delsistema se vinculan mediante flechas. Las fechas muestran la dirección de la influencia y lapolaridad que las acompaña representa el efecto de influencia: positivo para directo y negativopara influencia inversa (Ahmad, Mat, Muhammad-sukki, Bakar, & Abdul, 2016).De esta forma, la generación de energía está formado por un modelo causal para evaluar losimpactos de los mecanismos de incentivos en el comportamiento dinámico a largo plazo de lainversión en parques eólicos (Alishahi et al., 2012). El diagrama causal para este estudio esmostrado en la Figura 1. Se incluyen en el análisis, las variables que afectan el flujo de caja delos inversionistas y están relacionadas con las medidas implementadas en el Decreto 2143 de2015, entre ellas, la depreciación, los impuestos, el precio y la generación de energía. Eldiagrama causal presenta tres ciclos de refuerzo (representados por la letra R) y tres debalance (representados por la letra B).

Figura 1Hipótesis dinámica.

Fuente: Elaboración propia.

El ciclo de refuerzo R1 representa como el PIB podría afectar el consumo de energía. En variasinvestigaciones muestran una relación positiva entre el aumento del PIB y el consumo deenergía (Acevedo Prins, Jiménez Gómez, & Castaño, 2017; Goh et al., 2014). Cuando losingresos aumentan, las familias pueden escoger gastar su ingreso extra en computadores,mejores accesorios o transporte, actividades que usan intensivamente energía. Además, elcrecimiento económico expande las actividades del sector productivo, donde la energía es uninsumo representativo (Jiménez & Acevedo, 2015; Mahadevan & Asafu-Adjaye, 2007). En elcaso de Colombia, la demanda de energía y el PIB son presentados en la Figura 2, donde seobserva una relación positiva.

Figura 2PIB y Demanda de Energía en Colombia del 2005 al 2015.

Fuente: Elaboración propia.

El porcentaje de aumento del PIB entre el 2005 y el 2015 fue en promedio 3,7% anual,mientras que el incremento del consumo de energía fue de 4,30% (ver Figura 3). El consumode electricidad aumenta correspondiendo al crecimiento del PIB. La tasa media de crecimientodel PIB respecto al consumo de electricidad es de una relación 1:1,16.

Figura 3Porcentaje de incremento PIB y Demanda de Energía en Colombia del 2005 al 2015.

Fuente: Elaboración propia.

Los demás ciclos de balance y refuerzo representan la relación entre el Flujo de Caja Neto convariables como los ingresos y los egresos, aumentándolo y disminuyéndolo, respectivamente. El

ciclo R2 representa como la depreciación disminuye el pago de impuestos y por tanto,disminuye los egresos aumentando el Flujo de Caja Neto. El ciclo R3 representa como lageneración de energía aumenta los ingresos. El ciclo de Balance B1 representa como lainversión aumenta los egresos. El ciclo B2 representa como a una mayor generación de energíaaumentan los costos y por tanto los egresos. El ciclo B3 representa como a una mayorgeneración de energía se aumentan los ingresos, aumentando la base de impuestos y porconsiguiente, conllevando a un mayor pago de impuestos disminuyendo el FCN.

3. ResultadosEn el contexto de la relación entre la tasa de crecimiento del consumo de electricidad, eldiagrama de flujos y niveles se muestra en la Figura 4. Se considera un PIB inicial de USD $292.080.155.633, valor correspondiente al año 2015, con un incremento anual de 4%.Asimismo, se considera el valor inicial del consumo de energía del 2015, el cual fue de 66,17TWh.

Figura 4Diagrama de flujo de la demanda de electricidad

corresponde a la tasa de crecimiento del PIB

Fuente: Elaboración propia.

En la Figura 5, se observa como en un plazo de 20 años, el consumo se incrementaproporcionalmente al crecimiento del PIB, un país con ingresos altos consumirá más energía,debido al consumo de las familias y la industria.

Figura 5Relación entre PIB y consumo de energía

Fuente: Elaboración propia.

Para analizar el efecto de la depreciación, se consideran dos métodos, depreciación acelerada ydepreciación lineal (Figura 6). El Decreto permite la depreciación acelerada de losaerogeneradores. Sin embargo, al observar el efecto en los impuestos no se evidencia unadiferencia significativa al usar cualquiera de los dos métodos (Figura 7).

Figura 6Depreciación anual

Fuente: Elaboración propia.

-----

Figura 7Impuestos a pagar en función del método de depreciación.

Fuente: Elaboración propia.

A través del Decreto 2143 de 2015 se implementa una deducción especial sobre el impuesto derenta, que consiste en la deducción de hasta el cincuenta por ciento (50%) del valor de lasinversiones. En el proyecto que se evalúa, esta deducción tiene un pequeño efecto en el Flujode caja Neto (ver Figura 8 y Figura 9).

Figura 8Efecto de la deducción especial impuesto de renta.

Fuente: Elaboración propia.

-----

Figura 9Efecto en el Flujo de Caja Neto de la deducción especial impuesto de renta.

Fuente: Elaboración propia.

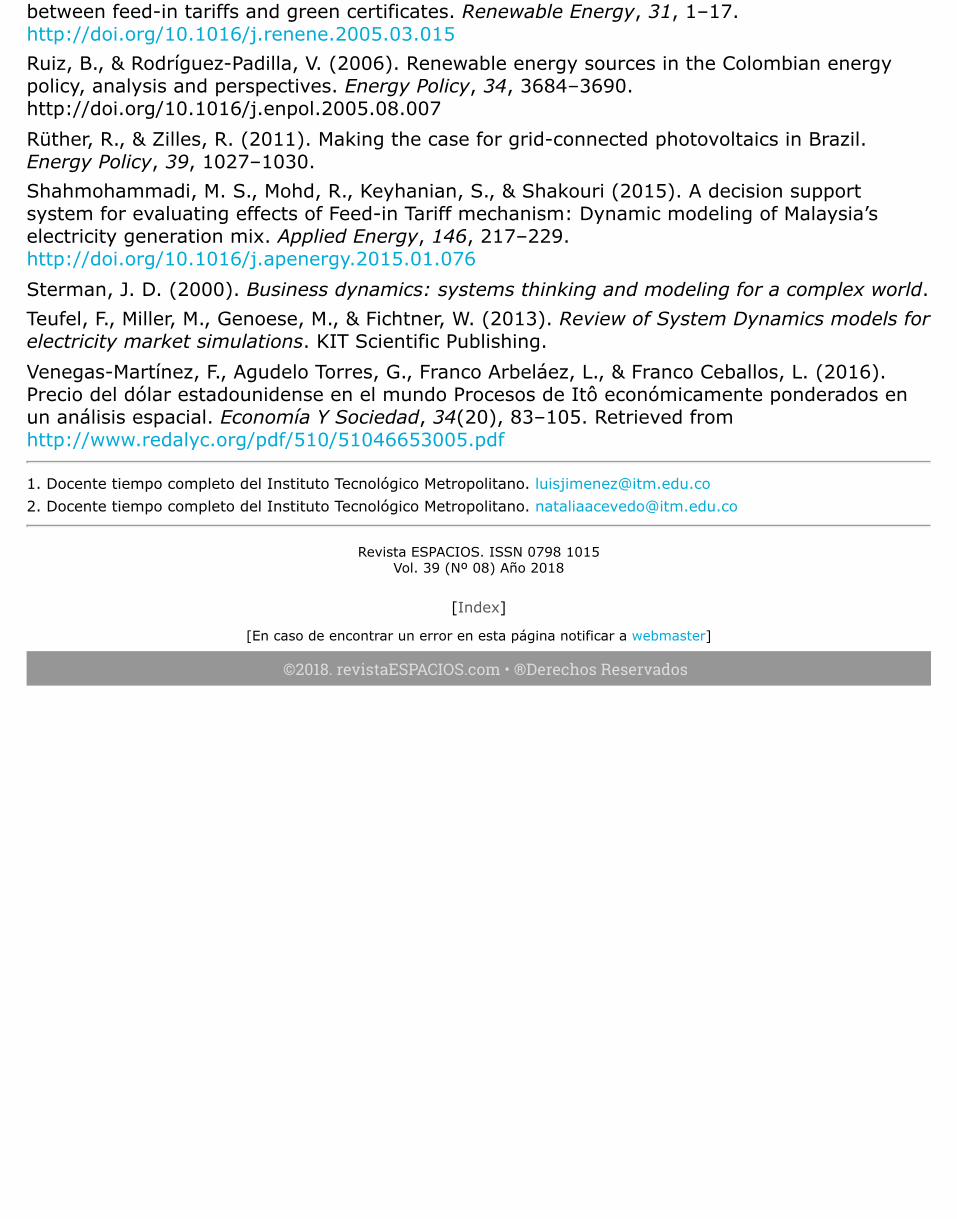

Suponiendo un precio variable similar al comportamiento del precio en bolsa, se observa que enalgunos casos cuando el precio se ubica por debajo del Costo Variable Unitario (CV-U) (Figura10), se debe realizar un pago bajo el esquema FIT (Figura 11), lo que conlleva a un mayor Flujode Caja Neto (Figura 12). Siendo el esquema FIT una política excluida en la política energéticaactual del país.

Figura 10Precio promedio del kWh de energía en USD.

Fuente: Elaboración propia.

-----

Figura 11Valor pago FIT en los diferentes años.

Fuente: Elaboración propia.

-----

Figura 12Efecto del pago FIT en el Flujo de Caja Neto.

Fuente: Elaboración propia.

El esquema FIT, siendo una política energética adoptada por países desarrollados, es el únicoincentivo que hace que el FCN aumente, por el contrario, las políticas actuales como deducciónfiscal del 50% y depreciación acelerada no incentivan la inversión en estos proyectos.

4. ConclusionesPara los inversionistas de proyectos de generación eólica, la implementación de políticas paraincentivar el uso de energías no convencionales en Colombia juega un papel importante porqueactualmente estos proyectos no tienen viabilidad financiera. Por su parte, incentivar estosproyectos aumentaría la seguridad energética de Colombia al diversificar la canasta energéticaque se compone principalmente de la fuente hidrológica. Sin embargo, las políticas adoptadasrecientemente en el país, no muestran una mejoría significativa en los flujos de caja delinversionista. Aplicar los incentivos fiscales de depreciación acelerada y deducción en impuestosdel 50% de lo invertido en los proyectos de energía renovable no aumenta el FCN. Enconsecuencia, los incentivos de la ley 1715 de 2014, reglamentados por el Decreto 2143 de2015 no promueven la diversificación de la canasta energética en Colombia porque noocasionan viabilidad financiera para los proyectos de generación de energía eléctrica a partir defuentes renovables no convencionales. No obstante, la política FIT utilizada en varios países deEuropa y en Estados Unidos garantizaría un precio para estos proyectos y de acuerdo con lasimulación, el FCN aumenta, pero este incentivo no se incluye en esta ley.

Referencias bibliográficasAcevedo Prins, N., Jiménez Gómez, L., & Castaño, N. (2017). Relación de causalidad devariables macroeconómicas locales y globales sobre el índice COLCAP. Espacios, 38(21), 38.Retrieved from http://revistaespacios.com/a17v38n21/17382138.htmlAhmad, S., Mat, R., Muhammad-sukki, F., Bakar, A., & Abdul, R. (2016). Application of systemdynamics approach in electricity sector modelling: A review. Renewable and Sustainable EnergyReviews, 56, 29–37. http://doi.org/10.1016/j.rser.2015.11.034Alishahi, E., Moghaddam, M. P., & Sheikh-El-Eslami, M. . (2012). A system dynamics approachfor investigating impacts of incentive mechanisms on wind power investment. RenewableEnergy, 37(1), 310–317. http://doi.org/10.1016/j.renene.2011.06.026Arango-Aramburo, S., Dyner, I., & Larsen, E. (2006). Lessons from deregulation: Understandingelectricity markets in South America. Utilities Policy, 14, 196–207.http://doi.org/10.1016/j.jup.2006.02.001Contreras, J., & Rodríguez, Y. E. (2016). Incentives for wind power investment in Colombia.Renewable Energy, 87, 279–288. http://doi.org/10.1016/j.renene.2015.10.018Dusonchet, L., & Telaretti, E. (2010). Economic analysis of different supporting policies for the

production of electrical energy by solar photovoltaics in western European Union countries.Energy Policy, 38, 3297 – 3308.Edsand, H. (2017). Identifying barriers to wind energy diffusion in Colombia: A functionanalysis of the technological innovation system and the wider context. Technology in Society,49, 1–15. http://doi.org/10.1016/j.techsoc.2017.01.002Franco Arbeláez, L., & Franco Ceballos, L. (2005). El valor en riesgo condicional CVaR comomedida coherente de riesgo. Revista Ingenierías Universidad de Medellín, (enero-junio), 43–54.Franco, L., & Murillo, J. (2008). Loss distribution approach (LDA): metodología actuarialaplicada al riesgo operacional. Ingenierías Universidad de Medellín, 7(13), 143–156. Retrievedfrom http://www.redalyc.org/pdf/750/75071310.pdfGaona, E. E., Trujillo, C. L., & Guacaneme, J. A. (2015). Rural microgrids and its potentialapplication in Colombia. Renewable and Sustainable Energy Reviews, 51, 125–137.http://doi.org/10.1016/j.rser.2015.04.176Goh, H. H., Lee, S. W., Chua, Q. S., Goh, K. C., Kok, B. C., & Teo, K. T. K. (2014). Renewableenergy project: Project management, challenges and risk. Renewable and Sustainable EnergyReviews, 38, 917–932. http://doi.org/10.1016/j.rser.2014.07.078Haghighat, A., Avella, S., Escandon, A., Naja, B., Shirazi, A., & Rinaldi, F. (2016). Techno-economic feasibility of photovoltaic, wind, diesel and hybrid electrification systems for off-gridrural electrification in Colombia. Renewable Energy, 97, 293–305.http://doi.org/10.1016/j.renene.2016.05.086IEA. (2016). Colombia, Key Indicator (1990-2013),. Retrieved June 5, 2017, fromhttp://www.iea.org/statistics/statisticssearch/report/?country¼Colombia&product¼indicatorsJIMÉNEZ Gómez, L., ACEVEDO Prins, N., & ROJAS López, M. (2016). Valoración de opción realen proyectos de generación de energía eólica en Colombia. Espacios, 37(26), 26. Retrievedfrom http://revistaespacios.com/a16v37n26/16372626.htmlJiménez, L. M., & Acevedo, N. (2015). Índice para la medición de la competitividad en colombia.Revista CEA, 1(2), 109–121. Retrieved from http://itmojs.itm.edu.co/index.php/revista-cea/article/view/805/762Jimenez, M., Franco, C., & Dyner, I. (2016). Diffusion of renewable energy technologies: Theneed for policy in Colombia. Energy, 111, 818–829.http://doi.org/10.1016/j.energy.2016.06.051Larsen, E., Dyner, I., Bedoya, L., & Franco, C. (2004). Lessons from deregulation in Colombia:successes, failures and the way ahead. Energy Policy, 32, 1767–1780.http://doi.org/10.1016/S0301-4215(03)00167-8Lesser, J., & Su, X. (2008). Design of an economically efficient feed-in tariff structure forrenewable energy development. Energy Policy, 36, 981–990.Mahadevan, R., & Asafu-Adjaye, J. (2007). Energy consumption, economic growth and prices: Areassessment using panel VECM for developed and developing countries. Energy Policy, 35(4),2481–2490. http://doi.org/10.1016/j.enpol.2006.08.019Olaya, Y., Arango-Aramburo, S., & Larsen, E. (2016). How capacity mechanisms drivetechnology choice in power generation: The case of Colombia. Renewable and SustainableEnergy Reviews, 56, 563–571. http://doi.org/10.1016/j.rser.2015.11.065Radomes, A. A., & Arango-Aramburo, S. (2015). Renewable energy technology diffusion: ananalysis of photovoltaic-system support schemes in Medellín, Colombia. Journal of CleanerProduction, 92, 152–161. http://doi.org/10.1016/j.jclepro.2014.12.090Radzicki, M., & Taylor, R. (2008). Origin of system dynamics: Jay W. Forrester and the history ofsystem dynamics. US Department of Energy’s Introduction to System.Ringel, M. (2006). Fostering the use of renewable energies in the European Union: the race

between feed-in tariffs and green certificates. Renewable Energy, 31, 1–17.http://doi.org/10.1016/j.renene.2005.03.015Ruiz, B., & Rodríguez-Padilla, V. (2006). Renewable energy sources in the Colombian energypolicy, analysis and perspectives. Energy Policy, 34, 3684–3690.http://doi.org/10.1016/j.enpol.2005.08.007Rüther, R., & Zilles, R. (2011). Making the case for grid-connected photovoltaics in Brazil.Energy Policy, 39, 1027–1030.Shahmohammadi, M. S., Mohd, R., Keyhanian, S., & Shakouri (2015). A decision supportsystem for evaluating effects of Feed-in Tariff mechanism: Dynamic modeling of Malaysia’selectricity generation mix. Applied Energy, 146, 217–229.http://doi.org/10.1016/j.apenergy.2015.01.076Sterman, J. D. (2000). Business dynamics: systems thinking and modeling for a complex world.Teufel, F., Miller, M., Genoese, M., & Fichtner, W. (2013). Review of System Dynamics models forelectricity market simulations. KIT Scientific Publishing.Venegas-Martínez, F., Agudelo Torres, G., Franco Arbeláez, L., & Franco Ceballos, L. (2016).Precio del dólar estadounidense en el mundo Procesos de Itô económicamente ponderados enun análisis espacial. Economía Y Sociedad, 34(20), 83–105. Retrieved fromhttp://www.redalyc.org/pdf/510/51046653005.pdf

1. Docente tiempo completo del Instituto Tecnológico Metropolitano. [email protected]. Docente tiempo completo del Instituto Tecnológico Metropolitano. [email protected]

Revista ESPACIOS. ISSN 0798 1015Vol. 39 (Nº 08) Año 2018

[Index]

[En caso de encontrar un error en esta página notificar a webmaster]

©2018. revistaESPACIOS.com • ®Derechos Reservados