UNIVERSIDAD DE CHILE - tesis.uchile.cl · “ESTIMACIÓN DE SERIES CON MEMORIA LARGA: ... tales...

76

UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS FISICAS Y MATEMATICAS DEPARTAMENTO DE INGENIERIA INDUSTRIAL “ESTIMACIÓN DE SERIES CON MEMORIA LARGA: ESTUDIO VIA SIMULACIÓN DE MONTECARLO Y APLICACIÓN A SERIES FINANCIERAS” TESIS PARA OPTAR AL GRADO DE MAGISTER EN ECONOMIA APLICADA GONZALO DANIEL VALDÉS GONZÁLEZ PROFESOR GUIA: VIVIANA FERNANDEZ MATURANA MIEMBROS DE LA COMISION: MATTIA MAKOVEC ANDREA REPETTO LISBOA MARCO MORALES SEPÚLVEDA SANTIAGO DE CHILE 2009

Transcript of UNIVERSIDAD DE CHILE - tesis.uchile.cl · “ESTIMACIÓN DE SERIES CON MEMORIA LARGA: ... tales...

UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS FISICAS Y MATEMATICAS DEPARTAMENTO DE INGENIERIA INDUSTRIAL

“ESTIMACIÓN DE SERIES CON MEMORIA LARGA: ESTUDIO

VIA SIMULACIÓN DE MONTECARLO Y APLICACIÓN A SERIES FINANCIERAS”

TESIS PARA OPTAR AL GRADO DE MAGISTER EN ECONOMIA

APLICADA

GONZALO DANIEL VALDÉS GONZÁLEZ

PROFESOR GUIA: VIVIANA FERNANDEZ MATURANA

MIEMBROS DE LA COMISION:

MATTIA MAKOVEC ANDREA REPETTO LISBOA

MARCO MORALES SEPÚLVEDA

SANTIAGO DE CHILE 2009

2

…A mi familia

3

Agradecimientos

En primer lugar quisiera agradecer en gran manera a Dios, por su ayuda y porque siempre he podido estar a su lado, sintiendo su amor particularmente en los momentos más difíciles de la vida.

Agradezco a mi profesora guía Viviana Fernández y a la comisión de esta tesis por sus valiosos comentarios y la ayuda prestada desinteresadamente para mejorar este trabajo.

Agradezco a mi amada esposa por su incondicionalidad y ayuda idónea sin la cual nuestros proyectos no serían posibles. A mi hermosa hija por ser mi inspiración, por sus ojitos que llenan mi vida de felicidad. A ustedes dos, por ser la razón de seguir adelante.

Agradezco a mis padres, mis modelos de vida y a quienes les debo todo. A mis hermanos, mis grandes amigos.

Agradezco a Patricio Meller por quien siento un profundo respeto y admiración, por la formación y las oportunidades brindadas.

4

Índice de contenidos

1 g Resumen 9

2g Introduccióng . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 02.1 Series de Tiempo con Memoria Larga . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 3

3g Descripción Teórica de los Estimadoresg . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 93.1 Estimador de Whittle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 93.2 Método de Geweke y Porter-Hudak . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 13.3 Método de Rango Escalado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 23.4 Método de Wavelet . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 3

4 Estudio simulado y empírico de los diferentes estimadores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 64.1 Simulación del comportamiento de diferentes estimadores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 64.2 Simulación Empírica de los Estimadores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 9

5 Simulación de Montecarlo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 75.1 Método de Whittle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 75.2 Método de GPH . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 95.3 Método de R/S . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 25.4 Método de Wavelet . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 45.5 Tabla resumen de resultados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 75.6 Conclusiones parciales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 8

6 Conclusiones y trabajos futuros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 07 Bibliografía Consultada . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 2ANEXO 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 4ANEXO 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 5

5

Índice de figuras

Figura 1: ACF de los retornos absolutos diarios absolutos de la serie S&P500 . . . . . . . . . . . . . . . . . . . . . . . . . . 1 5Figura 2: ACF teórico de un proceso fraccionalmente integrado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 8Figura 3: Estabilidad del Estimador Whittle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 7Figura 4: Estabilidad del estimado GPH . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 7Figura 5: Estabilidad del estimador R/S . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 8Figura 6: Estabilidad del estimador Wavelet . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 9Figura 7: ACF para los retornos absolutos de la serie PHLXUTI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 0Figura 8: Estimador GPH para los retornos absolutos de la serie PHLXUTI utilizando una

ventana móvil de 500 datos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 1Figura 9: Estimador R/S para los retornos absolutos de la serie PHLXUTI utilizando una ventana móvil de 500 datos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 2Figura 10: Estimador Wavelet para los retornos absolutos de la serie PHLXUTI utilizando una ventana móvil de 500 datos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 3Figura 11: Estimador Whittle para los retornos absolutos de la serie PHLXUTI utilizando una ventana móvil de 500 datos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 3Figura 12: Diferentes estimadores para los retornos absolutos de la serie PHLXUTI . . . . . . . . . . . . . . . . 3 4Figura 13: ACF para los retornos absolutos de la serie NICKEL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 5Figura 14: Estimador GPH para los retornos absolutos de la serie NICKEL utilizando una

ventana móvil de 500 datos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 5Figura 15: Estimador R/S para los retornos absolutos de la serie NICKEL utilizando una ventana móvil de 500 datos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 7Figura 16: Estimador Wavelet para los retornos absolutos de la serie NICKEL utilizando una ventana móvil de 500 datos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 7Figura 17: Estimador Whittle para los retornos absolutos de la serie NICKEL utilizando una ventana móvil de 500 datos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 8Figura 18: Diferentes estimadores para los retornos absolutos de la serie NICKEL . . . . . . . . . . . . . . . . . . . 3 9

6

Figura 19: Diferentes estimadores para los retornos absolutos de la serie ALCOAINC . . . . . . . . . . . . . 4 1Figura 20: Diferentes estimadores para los retornos absolutos de la serie AMEXOIL . . . . . . . . . . . . . . . 4 2Figura 21: Diferentes estimadores para los retornos absolutos de la serie BARRICK . . . . . . . . . . . . . . . . 4 2Figura 22: Diferentes estimadores para los retornos absolutos de la serie CHEVRON . . . . . . . . . . . . . . 4 3Figura 23: Diferentes estimadores para los retornos absolutos de la serie COPPER . . . . . . . . . . . . . . . . . . 4 3Figura 24: Diferentes estimadores para los retornos absolutos de la serie GOLD . . . . . . . . . . . . . . . . . . . . . . 4 4Figura 25: Diferentes estimadores para los retornos absolutos de la serie NEWMONT . . . . . . . . . . . . . 4 4Figura 26: Diferentes estimadores para los retornos absolutos de la serie PHLXGYS . . . . . . . . . . . . . . . 4 4Figura 27: Diferentes estimadores para los retornos absolutos de la serie SWENERGY . . . . . . . . . . . 4 5Figura 28: Diferentes estimadores para los retornos absolutos de la serie USENERGY . . . . . . . . . . . . 4 5Figura 29: Histogramas para las estimaciones realizadas por el estimador de Whittle para d=0.05 considerando N=500 y N=10000 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 7Figura 30: Histogramas para las estimaciones realizadas por el estimador de Whittle para d=0.35 considerando N=500 y N=10000. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 8Figura 31: Histogramas para las estimaciones realizadas por el estimador de Whittle para d=0.45

considerando N=500 y N=10000. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 8Figura 32: Histogramas para las estimaciones realizadas por el estimador de GPH para d=0.05 considerando N=500 y N=10000 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 0Figura 33: Histogramas para las estimaciones realizadas por el estimador de GPH para d=0.35 considerando N=500 y N=10000 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 0Figura 34: Histogramas para las estimaciones realizadas por el estimador de GPH para d=0.45 considerando N=500 y N=10000 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 1Figura 35: Histogramas para las estimaciones realizadas por el estimador de R/S para d=0.05

considerando N=500 y N=10000 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 2Figura 36: Histogramas para las estimaciones realizadas por el estimador de R/S para d=0.35 considerando N=500 y N=10000 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 3Figura 37: Histogramas para las estimaciones realizadas por el estimador de R/S para d=0.45 considerando N=500 y N=10000 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 3Figura 38: Histogramas para las estimaciones realizadas por el estimador de Wavelet para d=0.05 considerando N=500 y N=10000 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 5

7

Figura 39: Histogramas para las estimaciones realizadas por el estimador de Wavelet para d=0.35 considerando N=500 y N=10000 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 5Figura 40: Histogramas para las estimaciones realizadas por el estimador de Wavelet para d=0.45 considerando N=500 y N=10000 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 6Figura 41: ACF y Estimadores para los retornos absolutos de la serie ALCOAINC . . . . . . . . . . . . . . . . . . 6 5Figura 42: ACF y Estimadores para los retornos absolutos de la serie CHEVRON . . . . . . . . . . . . . . . . . . . 6 6Figura 43: ACF y Estimadores para los retornos absolutos de la serie NEWMONT . . . . . . . . . . . . . . . . . . 6 7Figura 44: ACF y Estimadores para los retornos absolutos de la serie PHLXUTI . . . . . . . . . . . . . . . . . . . . . . 6 8Figura 45: ACF y Estimadores para los retornos absolutos de la serie AMEXOIL . . . . . . . . . . . . . . . . . . . . 6 9Figura 46: ACF y Estimadores para los retornos absolutos de la serie COPPER . . . . . . . . . . . . . . . . . . . . . . . . 7 0Figura 47: ACF y Estimadores para los retornos absolutos de la serie NICKEL . . . . . . . . . . . . . . . . . . . . . . . . 7 1Figura 48: ACF y Estimadores para los retornos absolutos de la serie SWENERGY . . . . . . . . . . . . . . . . . 7 2Figura 49: ACF y Estimadores para los retornos absolutos de la serie BARRICK . . . . . . . . . . . . . . . . . . . . . 7 3Figura 50: ACF y Estimadores para los retornos absolutos de la serie GOLD . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7 4Figura 51: ACF y Estimadores para los retornos absolutos de la serie PHLXGYS . . . . . . . . . . . . . . . . . . . . 7 5Figura 52: ACF y Estimadores para los retornos absolutos de la serie USENERGY . . . . . . . . . . . . . . . . . 7 6

8

Índices de tablas

Tabla 1: Resultados de la simulación de Montecarlo para diferentes valores de d y diferente número de repeticiones ......................................................................................... 49

Tabla 2: Resultados de la simulación de Montecarlo para diferentes valores de d y diferente número de repeticiones ......................................................................................... 51

Tabla 3: Resultados de la simulación de Montecarlo para diferentes valores de d y diferente número de repeticiones ......................................................................................... 53

Tabla 4: Resultados de la simulación de Montecarlo para diferentes valores de d y diferente número de repeticiones ......................................................................................... 56

Tabla 5: Descripción de las series utilizadas........................................................................ 64

9

RESUMEN DE LA TESIS PARA OPTAR AL GRADO DE MAGISTER EN ECONOMIA APLICADA POR: GONZALO DANIEL VALDÉS GONZÁLEZ FECHA: 26 DE AGOSTO 2009 PROFESOR GUIA: VIVIANA FERNÁNDEZ.

“ESTIMACIÓN DE SERIES CON MEMORIA LARGA: ESTUDIO VIA SIMULACIÓN DE MONTECARLO Y APLICACIÓN A SERIES FINANCIERAS”

La literatura muestra, en términos generales, que diferentes series temporales macroeconómicas

y financieras, tales como las tasas de interés real y nominal, el tipo de cambio nominal y

medidas alternativas de volatilidad, presentan persistencia, memoria larga o diferenciación

fraccional. Esto es, un shock inesperado tiene un efecto persistente y duradero sobre la serie

temporal en cuestión.

La detección de memoria larga es de especial relevancia para el área de finanzas. En particular,

la cuantificación de la volatilidad de una cartera de activos es crucial para la administración de

riesgo. Por ejemplo, una cuantificación errónea de la volatilidad podría conducir a la toma

excesiva de riesgo al subestimar el valor en riesgo (VaR) de una cartera.

En la literatura existente, se puede encontrar diversos estudios empíricos que analizan la

existencia de memoria larga en series de retornos y de volatilidad. Muchos de ellos no se

detienen a discutir las propiedades estadísticas del estimador de memoria larga utilizado. Este

estudio, en contraste, ha considerado cuatro estimadores: Re-scaled range (R/S), Whittle,

Geweke & Porter-Hudak (GPH) y Wavelets. Se implementaron estos estimadores para doce

series de retornos absolutos, recurriendo para ello al uso de ventanas móviles o rolling. Los

resultados obtenidos arrojan diferencias numéricas significativas para el parámetro de

diferenciación fraccional.

En una etapa posterior, se utiliza simulación de Monte Carlo para estudiar las propiedades en

muestras pequeñas y asintóticas de los estimadores bajo análisis. Los resultados obtenidos

permiten concluir que los estimadores de Whittle y Wavelets presentan un desempeño

indistinguible asintóticamente, el cual es muy superior al de los estimadores restantes.

Palabras Clave: Series temporales, Memoria larga, Estimador R/S, GPH, Whittle Clasificación JEL: C13, C22, C63

1 0

1 Introducción

La literatura muestra, en términos generales, que diferentes series macroeconómicas y

financieras, tales como las tasas de interés real y nominal, el tipo de cambio y medidas

de volatilidad, etc., presentan persistencia o memoria larga. Esto es, un shock inesperado

tiene un efecto persistente y duradero sobre la serie temporal en cuestión.

La detección y cuantificación de la memoria larga es de particular relevancia para la

administración de riesgo de un portafolio para distintos horizontes de inversión

(Fernández y Lucey, 2007). Por ejemplo, la medida de volatilidad utilizada en la

cuantificación de riesgo, según Value at Risk (VaR), es crucial porque una

cuantificación errónea de ésta podría conducir a decisiones sub óptimas, tales como la

toma excesiva de riesgo.

Por otro lado, dentro de la literatura de pronósticos de retornos de mercado de largo

plazo, la precisión del estimador de memoria larga es nuevamente fundamental. Ello,

porque, incluso realizando predicciones fuera de muestra, nada asegura que los retornos

del mercado sean estacionarios. Conocer la historia del proceso, en torno al

comportamiento de la memoria de dicho proceso, y entender cuál es el estimador que

mejor se ajusta a la serie permitiría hacer más fidedigno el análisis fuera de muestra.

En general, los modelos tradicionales autorregresivos con media móvil (ARMA) no

capturan el alto grado de persistencia de una serie de tiempo financiera. Ello, porque

poseen memoria corta, en el sentido de que su función de autocorrelación decae

exponencialmente, y los modelos no estacionarios poseen propiedades estadísticas no

deseadas en el estudio económico. Concretamente, la propiedad de memoria larga se

refiere a la existencia de una dependencia no despreciable entre observaciones distantes

de una serie de tiempo. Estos procesos pueden ser expresados en el dominio del tiempo

y en el de la frecuencia. En el dominio del tiempo, estas series están caracterizadas por

un decaimiento hiperbólico de la función de autocorrelación. En efecto, este decaimiento

es tan lento que la autocorrelación no es aditiva (Zivot y Wang, 2005). Hay evidencia

1 1

que sustenta que los procesos con memoria larga proveen una buena descripción de las

series financieras que presentan alta persistencia (Zivot y Wang, op cit.).

A partir del trabajo realizado por Hurst (1951), se ha estudiado el fenómeno de memoria

larga en diferentes campos, tales como finanzas (Fernández y Lucey 2007, McCarthy et

al, 2003), meteorología (Hussain y Elbergalí, 1999) y el tráfico de internet (Karagiannis

et al, 2004). Otra aplicación reciente es la de Barkoulas, Baum y Travlos (2000), quienes

realizan un estudio sobre la existencia de memoria larga en el mercado de valores de

Grecia, utilizando un método de regresión espectral. Este estudio encuentra una positiva

y robusta evidencia de existencia de persistencia en el largo plazo. Comparan también el

desempeño realizado por este tipo de regresión versus una regresión lineal obteniendo

mejores resultado para horizontes lejanos con el método espectral.

Por otra parte, Henry (2002) estudia los retornos en distintos mercados (9 países),

basado en la evidencia empírica que sugiere que los retornos del mercado de largo plazo

podrían ser pronosticados. Encuentra evidencia de memoria larga para los mercados en

Alemania, Japón, Corea del Sur y Taiwán. Connor y Rossiter (2005) analizan el

mercado de los commodities, sugiriendo que los agentes poseen diferentes horizontes de

tiempo en sus negociaciones e intercambios. Los autores señalan que la dinámica del

mercado de los commodities siempre ha estado influenciada por la interacción de

agentes con diferentes horizontes de tiempo de operación, quienes reaccionan a la

llegada de nueva información heterogéneamente. Además, Connor y Rossiter motivan su

estudio agregando que la industria de los fondos mutuos está siendo más activa en el

mercado de los commodities, lo cual lleva a un creciente interés herramientas que

puedan rastrear el precio de tales activos.

Wang, Van Gelder y Chen (2006) realizan una simulación de Montecarlo para observar

la precisión de tres estimadores de series con memoria larga, los cuales son R/S y GPH

(observados con más detalle en secciones posteriores de este trabajo) y un tercer método

basado en máxima verosimilitud. La idea es precisar los desempeños de estos

estimadores para utilizarlos en la estimación de procesos de flujos de agua diario.

1 2

Fernández y Lucey (2007) analizan las implicancias para el manejo del portafolio de

heterocedasticidad y cambios en la volatilidad, basados en una muestra diaria de datos

de Dow Jones, bonos y precios futuros de commodities en el periodo 1992-2005. Este

trabajo utiliza wavelets para el cálculo del riesgo, considerando los diferentes horizontes

de tiempo de los agentes. A través de datos artificiales generados por una estimación

semi-paramétrica de la función de distribución de retornos, encuentran que desatender

los efectos GARCH y los cambios de volatilidad llevan a una sobreestimación del riesgo

financiero para diferentes horizontes de tiempo.

Existen diferentes métodos para la detección de existencia de memoria larga y para la

estimación del parámetro de diferenciación fraccional d. Entre estas técnicas están las

gráficas, tal como el método R/S propuesto por Hurst (1951) y luego refinado por Lo

(1991), el cual consiste en el cálculo del rango de las sumas parciales de las desviaciones

de la serie respecto a su media, normalizado por la desviación estándar. En general, este

método es adecuado para testear heurísticamente la presencia de memoria larga en los

datos o es útil como una primera estimación de d; pero, por lo general, carece de

precisión.

Otros métodos son los paramétricos, tal como el de Whittle (Beran, 1994), que se basa

en la estimación por máxima verosimilitud de un proceso integrado fraccionalmente en

el dominio de la frecuencia. El problema de este método es que requiere información del

proceso subyacente, el cual es usualmente desconocido. Otros métodos de estimación

son los semi paramétricos, tal como el de GPH (Geweke y Porter-Hudak, 1983), que está

basado en la representación del proceso fraccionalmente integrado y en la formulación

de la densidad espectral del proceso fraccionalmente integrado, en función de la

frecuencia de Fourier. A través de un periodograma estimado, la estimación por

mínimos cuadrados de d está asintóticamente distribuida en forma normal. GPH ha sido

extensamente utilizado en las series económicas, a pesar de que este estimador también

tiene inconvenientes. GHP es sesgado porque supone, a priori, la forma de la densidad

espectral y porque el periodograma tiende a infinito cuando la frecuencia tiende a cero.

Otro método de gran importancia en la literatura es la transformada de wavelet estudiada

en Fernández y Lucey (2007), Fernández (2006), Connor y Rossiter (2005), McCarthy et

1 3

al (2003) y Norsworthy et al (2000). En particular, la transformada discreta de wavelet

(DWT) es una versión finita de la transformada continua de wavelet (CWT). La DWT

permite hacer un análisis de multi-resolución de una serie de tiempo finita (Percival y

Walden, 2000), la cual se puede descomponer en un conjunto de componentes

ortogonales que reflejan la contribución de diferentes escalas de tiempo. Es decir, una

serie de tiempo se puede pasar al dominio de la frecuencia, considerando diferentes

frecuencias (bajo hipótesis), y ver la contribución de éstas en la serie original volviendo

al dominio del tiempo. Por ejemplo, en Connor y Rossiter (2005), se analiza la

heterogeneidad de los traders en términos de sus distintos horizontes de tiempo

(frecuencias) y la contribución de estas frecuencias en el mercado financiero. Fernández

y Lucey (2007) analiza el precio de commodities en presencia de horizontes de inversión

heterogéneos y quiebres estructurales.

La DWT ha sido refinada en el trabajo de Percival y Walden (2000). No obstante, esta

metodología también es una aproximación que nació como un refinamiento a la

transformada de Fourier, cuando las series son no estacionarias y, por lo tanto, es

necesario estudiar su precisión.

Este trabajo validará la precisión de los diferentes estimadores del parámetro de

diferenciación fraccional propuestos en la literatura. En este sentido, se utilizará la

simulación de Montecarlo que es una herramienta comúnmente empleada para estos

propósitos (Dittmann, 1998).

1.1 Series de Tiempo con Memoria Larga

Para ilustrar la idea de una serie con memoria larga consideremos la representación de

una serie financiera de retornos diarios S&P500 que abarca el periodo comprendido

entre el 4 enero de 1928 y el 30 de agosto de 1991. Los retornos diarios usualmente

tienen media muy cercana a cero, por lo tanto, los retornos absolutos pueden ser

utilizados como una medida de volatilidad. Graficando los retornos diarios absolutos se

tiene la figura 1.

1 4

La autocorrelación de los retornos absolutos es altamente persistente y es significativa

incluso hasta el rezago 200 como se muestra en la figura 1. Utilizando AIC obtenemos

que el proceso autoregresivo que mejor se ajusta a la función de autocorrelación simple

es un AR(37). Al respecto es pertinente realizar los siguientes comentarios:

• Los procesos estacionarios ARMA tienen memoria corta en el sentido que su

función de autocorrelación simple decae exponencialmente. En el ejemplo

anterior, la autocorrelación teórica se ajusta adecuadamente a la

auntocorrelación simple en los primeros rezagos. Sin embargo, para grandes

rezagos la autocorrelación simple decae mucho más lentamente que la

autocorrelación teórica.

• Cuando la autocorrelación simple decae muy lentamente, tradicionalmente los

procesos estacionarios ARMA terminan con un número excesivo de parámetros.

En el ejemplo anterior fueron necesarios 37 coeficientes autoregresivos para

capturar la dependencia en los datos.

1 5

Figura 1: ACF de los retornos absolutos diarios absolutos de la serie S&P500

Considerando las observaciones anteriores, un proceso estacionario tiene memoria

larga, o un amplio rango de dependencia, si su función de autocorrelación se comporta

como:

(1.1)

Donde es una constante positiva y es un número real entre 0 y 1. De esta forma, la

función de autocorrelación de un proceso con memoria larga tiene una tasa de

decaimiento hiperbólica. De hecho, este decaimiento es tan lento que las

autocorrelaciones no son aditivas:

Lag

ACF

0 50 100 150 200

0.0

0.2

0.4

0.6

0.8

1.0

1 6

∞ ∞ (1.2)

Para un proceso estacionario, la función de autocorrelación contiene la misma

información que su densidad espectral. En particular, la función de densidad espectral es

definida como:

∞∞ (1.3)

Donde w es la frecuencia de Fourier (Hamilton, 1994). De la ecuación (1.1), se puede

mostrar que:

(1.4)

Donde es una constante positiva. Así, para un proceso con memoria larga, la densidad

espectral tiende a infinito cuando la frecuencia tiende a cero. En la práctica no se utiliza

el coeficiente sino que se utiliza H o también llamado el coeficiente de Hurst (Hurst,

1951) para la medición de la memoria larga en .

Mientras mayor es la magnitud de H, mayor es la magnitud de la memoria que el

proceso estacionario tiene. Basado en la propiedad de escalamiento mostrada en la

ecuación (1) y la propiedad de dominio en la frecuencia de la ecuación (4), Granger y

Joyeux (1980) y Hosking (1981) independientemente mostraron que un proceso con

memoria larga puede también ser modelado peramétricamente extendiendo un proceso

integrado a un proceso fraccionalmente integrado. Lo anterior se modela de la siguiente

manera:

Donde L denota el operador de rezago, d el parámetro de diferenciación fraccional, es

el valor esperado de y es una perturbación estacionaria con media cero.

En la práctica, cuando una serie de tiempo es altamente persistente o parece ser no

estacionaria, por ejemplo d=1,se puede tomar la diferencia de la serie de tiempo una vez

y obtener estacionariedad. Sin embargo, para algunas series de tiempo económicas o

1 7

financieras altamente persistentes, esta solución, de diferenciar enteramente la serie

resulta ser demasiado. Lo anterior se verifica debido al hecho que la densidad espectral

se desvanece a frecuencia cero para la serie de tiempo diferenciada.

Para rescatar el hecho de que la serie posee memoria larga y evitar tomar una diferencia

entera de , se define entonces un d fraccional. El filtro de diferenciación fraccional es

definido como se muestra a continuación, para cualquier real .

Con coeficientes binomiales:

Notar que el filtro de diferenciación fraccional, puede ser tratado equivalentemente

como un filtro autoregresivo de orden infinito. Se puede mostrar que cuando

, no es estacionaria; cuando , es estacionaria y posee memoria

larga; cuando , es estacionaria y posee memoria corta.

1 8

Figura 2: ACF teórico de un proceso fraccionalmente integrado

Lo anterior puede observarse en la figura 2, donde se presentan los ACF teóricos de un

proceso fraccionalmente integrado.

Cuando una serie fraccionalmente integrada, tiene memoria larga, se puede demostrar

que:

De esta manera se pueden utilizar d y H indistintamente como una medida de la memoria

de una serie. Hosking (1981) mostró que la propiedad de escalamiento y la propiedad de

dominio en la frecuencia son satisfechas cuando .

d = 0.3

lags

ACF

0 20 40 60 80 100

0.2

0.4

0.6

0.8

1.0

d = -0.3

lags

ACF

0 20 40 60 80 100

-0.2

0.2

0.6

1.0

1 9

2 Descripción Teórica de los Estimadores1

2.1 Estimador de Whittle

Una metodología para obtener aproximaciones de las estimaciones por máxima

verosimilitud es basada en el cálculo del periodograma por medio de la trasformada

rápida de Fourier (FFT) y el uso de las aproximaciones de Whittle de la función

gausiana de log-verosimilitud. El cálculo de FFT tiene una complejidad numérica de

, estas aproximaciones producen algoritmos rápidos para el cómputo de la

estimación de parámetros.

Se supone el vector normalmente distribuido con media cero y

varianza . Luego la función log-verosimilitud dividida por el tamaño de la muestra

esta dada por:

(2.1)

La matriz de varianza covarianza puede ser expresada en términos de la densidad

espectral del proceso , de la siguiente manera:

Donde

Para obtener el método de Whittle, dos aproximaciones son realizadas:

Cuando , el primer término de la ecuación (2.1) se aproxima por:

1 Esta sección está basada principalmente en el trabajo realizado por Wilfredo Palma (2007).

2 0

Por otro lado el segundo término de la ecuación (2.1) es aproximado por:

Donde,

Es el periodograma de la serie . De esta forma la función log-verosimilitud es

aproximadamente:

(2.2)

La evaluación de la ecuación (2.2) requiere el cálculo de las integrales. Para simplificar

el cálculo, las integrales pueden ser substituidas por las sumas de Riemann:

y,

2 1

Donde, son las frecuencias de Fourier. Así, una versión discreta de la

función log-verosimilitud (2.2) es:

2.2 Método de Geweke y Porter-Hudak

Considerando el supuesto que la densidad espectral de un proceso estacionario puede ser

escrita como:

(2.3)

Se puede considerar el siguiente método de regresión para la estimación de los

parámetros propuesta por Geweke y Porter-Hudak en 1983.

Tomando logaritmos en ambos lados de la ecuación 2.3 y evaluando la densidad

espectral en las frecuencias de Fourier , entonces se tiene que:

(2.4)

Por otro lado el logaritmo del periodograma puede ser escrito como:

(2.5)

Combinando las ecuaciones 2.4 y 2.5, se obtiene:

2 2

Y definiendo , , , y

Obteniéndose la siguiente ecuación de regresión:

En teoría se puede esperar que para frecuencias cercanas a cero (esto es para j=1,..m,

m<<n):

Entonces,

Es interesante notar que el tratamiento del error de este estimador, al provenir de una

derivación de ingeniería, pudiera no satisfacer los requerimientos estadísticos deseables.

Sin embargo, tal método debe cumplir con los supuestos estándares requeridos por la

literatura teórica econométrica. Este trabajo utiliza este método como comparación sin la

intensión de alterar la estructura del mismo.

El estimador de mínimos cuadrados del parámetro de memoria larga d es dado por:

2.3 Método de Rango Escalado

Considerando la muestra de un proceso estacionario de memoria larga y

sea la suma parcial de , esto es para t=1,…,n y sea

la varianza de la muestra donde .

2 3

El estadístico de rango escalado (R/S) introducido por Hurst en 1951 es definido de la

siguiente forma:

Este estadístico satisface las siguientes propiedades asintóticas como lo mostró

Mandelbrot (1975, 1976).

Teorema 2.1

Sea un proceso estacionario con media cero tal que es ergódico y:

La convergencia es en distribución cuando , donde es un movimiento

browniano fraccional. Se define , luego:

Convergiendo en distribución cuando , donde

Notar que de de donde se puede

obtener un estimador del parámetro de memoria larga d por medio de mínimos

cuadrados, de la misma forma que en el caso del estimador GPH visto en la sección

anterior.

2.4 Método de Wavelet

Wavelet es una función real integrable que satisface:

2 4

Una función wavelet tiene n momentos si:

Para p=0,1,…,n-1.

Considere la siguiente familia de funciones wavelet definida por:

Para . En este contexto, los términos y son usualmente denominados “octava”

y “escalar” respectivamente. Se puede demostrar que:

La transformada discreta de wavelet (DWT) de un proceso es definida de la

forma:

Para .

Siempre que la familia forme una base ortogonal, esto es:

Para todo , excepto para , se obtiene la siguiente representación del

proceso :

Considerando el coeficiente de la transformada discreta de wavelet y definiendo el

estadístico:

2 5

Donde es el número de coeficientes en la octava j (posibles de calcular). Veitch y

Abry (1999) muestran que:

Donde , con y es una variable aleatoria chi-cuadrado con grados

de libertad. Así tomando logaritmos se puede escribir:

Y considerando que el valor esperado y la varianza de una variable aleatoria es

dada por:

Donde es una función psi tal que y es una función

zeta de Riemann.

Definiendo , donde , así se

concluye que se satisface:

Por lo tanto, se puede escribir la siguiente regresión heterocedástica:

2 6

Donde , y . Así una vez estimado se obtiene la

estimación del parámetro de memoria larga d por medio de . Además la estimación

de la varianza de es provista por la estimación de la varianza de donde

.

3 Estudio simulado y empírico de los diferentes estimadores

3.1 Simulación del comportamiento de diferentes estimadores

En esta sección se analiza el comportamiento de los estimadores descritos en la sección

anterior a través del software S-plus. Lo anterior se realiza simulando una serie con

memoria larga ( ) y estimando el parámetro mediante los distintos métodos.

Para estos efectos se realiza un barrido del largo de la serie desde 50 observaciones hasta

20.000, de esta forma se analiza la estabilidad del estimador según el largo de la serie.

Este punto es particularmente útil para la aplicación de los métodos a series financieras y

analizar la estacionariedad de la serie a partir de submuestras. Sin embargo, lo anterior

en estricto rigor es válido sólo para . La idea aquí es contextualizar

intuitivamente los rangos de la simulación de Montecarlo.

3.1.1 Método de Whittle

Al realizar la simulación con el método de Whittle, se aprecia una variabilidad del

estimador para series cortas aunque es una variabilidad menor considerando la escala del

eje, esta variabilidad va disminuyendo y ya en una serie con un largo de 10000

observaciones no se aprecia una mayor diferencia con respecto a una serie de 20000

observaciones.

2 7

Figura 3: Estabilidad del Estimador Whittle

x

dwittle

0 5000 10000 15000 20000 25000

0.30

0.35

0.40

0.45

3.1.2 Método GPH

Al realizar la simulación con el método de GPH, se aprecia una mayor variabilidad del

estimador durante los distintos largos de la serie. La variabilidad del estimador se va

atenuando y ya en una serie con un largo de 10000 observaciones no se aprecia una

mayor diferencia con respecto a una serie de 20000 observaciones al igual que en el caso

del estimador de Whittle.

Figura 4: Estabilidad del estimado GPH

x

dgph

0 5000 10000 15000 20000 25000

0.1

0.2

0.3

0.4

0.5

0.6

2 8

3.1.3 Estimador R/S

Al realizar la simulación con el método de R/S, se aprecia una variabilidad del estimador

durante las series muy cortas, luego el estimador se vuelve estable, pero oscila alrededor

de un valor distinto de .

Figura 5: Estabilidad del estimador R/S

x

drs

0 5000 10000 15000 20000 25000

0.15

0.20

0.25

0.30

3.1.4 Estimador de Wavelet

Al realizar la simulación con el método de Wavelet, se aprecia una oscilación del

estimador durante las series cortas, luego rápidamente el estimador se vuelve estable,

pero oscila con una amplitud pequeña alrededor del verdadero valor de .

2 9

Figura 6: Estabilidad del estimador Wavelet

El ejercicio realizado en esta sección será de mucha utilidad para definir el límite

superior de la simulación de Montecarlo, la cual se presenta en la sección cuatro de este

trabajo. Observando el desempeño de los estimadores para diferentes largos de series se

puede apreciar que no hay una ganancia marginal importante de considerar series más

allá de las 10000 observaciones para el estudio de las propiedades asintóticas de los

estimadores.

Todos los estimadores con la excepción del estimador R/S (aunque es estable en lo que

se refiere a variabilidad) están centrados en d=0.35, pero hay algunos bastante más

ruidosos que otros, como es el caso del estimador GPH ya que con una serie de largo

25,000 la variabilidad respecto al valor real aún es importante.

3.2 Simulación Empírica de los Estimadores

Para esta simulación empírica se utilizan doce diferentes retornos absolutos de series

financieras las cuales son PHLXGYS, GOLD, NICKEL, COPPER, SWENERGY,

x

dwavelet

0 5000 10000 15000 20000 25000

0.2

0.3

0.4

0.5

3 0

PHLXUTI, AMEXOIL, CHEVRON, USENERGYC, NEWMONT, BARRICK,

ALCOAINC, una explicación de estas series se provee en el Anexo 1.

Los coeficientes ACF de los retornos absolutos para cada serie y las estimaciones del

parámetro de diferenciación fraccional de las distintas series son mostrados. Para las

estimaciones se utiliza una ventana móvil de 500 observaciones.

3.2.1 ACF de retornos absolutos de la serie PHLXUTI

Se puede apreciar la memoria larga de esta serie pues el proceso que mejor se ajusta

requiere 40 coeficientes autorregresivos para capturar la dependencia de los datos.

Figura 7: ACF para los retornos absolutos de la serie PHLXUTI

Utilizando el estimador GPH para los retornos absolutos de la serie estudiada a través de

una ventana móvil de 500 datos se obtiene la Figura 8. Este ejercicio se realiza para

obtener la volatilidad o variabilidad del parámetro de diferenciación fraccional que

define la estructura de la serie con memoria larga.

Lag

ACF

0 50 100 150 200

0.0

0.2

0.4

0.6

0.8

1.0

3 1

Figura 8: Estimador GPH para los retornos absolutos de la serie PHLXUTI

utilizando una ventana móvil de 500 datos

La variabilidad del parámetro de diferenciación fraccional asociada a la estimación

realizada por el estimador GPH muestra que en general durante toda la serie el estimador

oscila en el intervalo estacionario pero en varios momentos la serie es no

estacionaria. Además, en algunos instantes el estimador muestra que la serie tendría

memoria corta, por lo cual este estimador arrojaría que la serie presenta momentos de

estacionariedad con memoria corta, otros con memoria larga y otros no estacionarios.

Utilizando el estimador R/S para los retornos absolutos de la serie estudiada a través de

una ventana móvil de 500 datos se obtiene la Figura 9. Con el mismo interés de obtener

la volatilidad o variabilidad del parámetro de diferenciación fraccional que define la

estructura de la serie con memoria larga.

La variabilidad del parámetro de diferenciación fraccional asociada a la estimación

realizada por el estimador R/S muestra que en general durante toda la serie el estimador

oscila en el intervalo estacionario siendo la serie bajo la óptica de este

estimador siempre estacionaria como se aprecia en la Figura 9.

Ventanas de aplitud 500 datos diarios

Estimador GPH para los retornos absolutos

0 1000 2000 3000 4000

-0.2

0.0

0.2

0.4

0.6

0.8

3 2

Figura 9: Estimador R/S para los retornos absolutos de la serie PHLXUTI

utilizando una ventana móvil de 500 datos

Ahora, utilizando el estimador de Wavelet (Figura 10) y Whittle (Figura 11) para los

retornos absolutos de la serie estudiada a través de una ventana móvil de 500 datos se

obtiene estas figuras. Con el mismo interés de obtener la volatilidad o variabilidad del

parámetro de diferenciación fraccional que define la estructura de la serie con memoria

larga.

La variabilidad del parámetro de diferenciación fraccional asociada a la estimación

realizada por el estimador Wavelet muestra que en general durante toda la serie el

estimador oscila en el intervalo estacionario siendo la serie bajo la óptica de este

estimador estacionaria con memoria larga exceptuando un episodio al comienzo de la

estimación y uno hacia el final de la estimación donde la serie es estacionaria pero con

memoria corta, como se aprecia en la Figura 10.

La variabilidad del parámetro de diferenciación fraccional asociada a la estimación

realizada por el estimador Whittle muestra que en general durante toda la serie el

estimador oscila en el intervalo estacionario siendo la serie bajo la óptica de este

Ventanas de aplitud 500 datos diarios

Estimador RS para los retornos absolutos

0 1000 2000 3000 4000

0.10

0.15

0.20

3 3

estimador estacionaria con memoria larga, exceptuando un episodio al comienzo de la

estimación donde el estimador muestra memoria corta, como se aprecia en la Figura 11.

Figura 10: Estimador Wavelet para los retornos absolutos de la serie PHLXUTI

utilizando una ventana móvil de 500 datos

Figura 11: Estimador Whittle para los retornos absolutos de la serie PHLXUTI

utilizando una ventana móvil de 500 datos

Ventanas de aplitud 500 datos diarios

Estimador Wavelet para los retornos absolutos

0 1000 2000 3000 4000

-0.2

-0.1

0.0

0.1

0.2

Ventanas de aplitud 500 datos diarios

Estimador Whittle para los retornos absolutos

0 1000 2000 3000 4000

0.0

0.1

0.2

0.3

3 4

Figura 12: Diferentes estimadores para los retornos absolutos de la serie PHLXUTI

En la Figura 12 se muestran las discrepancias entre los distintos estimadores

acercándose o convergiendo en algunas ocasiones pero en general, se aprecia una

tendencia y un nivel distinto entre los diferentes estimadores, es decir hay cierta

divergencia entre las distintas filosofías de estimación. Para un mismo instante de

estimación un estimador considera que la serie es estacionaria con memoria corta, otro

estimador muestra que la serie es estacionaria con memoria larga y otro estimador

muestra que la serie no es estacionaria.

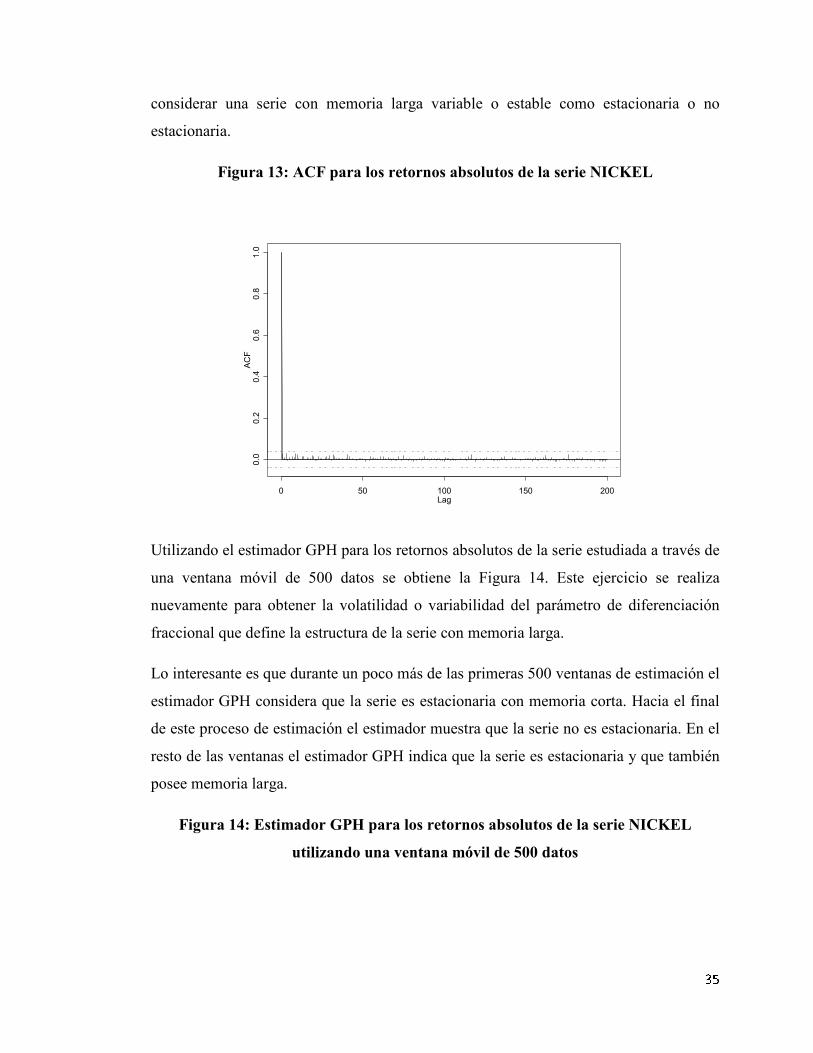

3.2.2 ACF de retornos absolutos de la serie NICKEL

Se puede apreciar que esta serie no posee memoria larga y este proceso es mostrado

precisamente para hacer el contrapunto de la interpretación de los estimadores acerca del

proceso en cuestión. La idea es ver si lo reflejado en el ejercicio de la sección anterior se

repite nuevamente en esta serie de retornos absolutos que ha sido seleccionada. Lo

interesante de notar a medida que avanza este trabajo, es que las diferencias de

estimación son considerables. Además tal estimación nos puede llevar a error al

3 5

considerar una serie con memoria larga variable o estable como estacionaria o no

estacionaria.

Figura 13: ACF para los retornos absolutos de la serie NICKEL

Utilizando el estimador GPH para los retornos absolutos de la serie estudiada a través de

una ventana móvil de 500 datos se obtiene la Figura 14. Este ejercicio se realiza

nuevamente para obtener la volatilidad o variabilidad del parámetro de diferenciación

fraccional que define la estructura de la serie con memoria larga.

Lo interesante es que durante un poco más de las primeras 500 ventanas de estimación el

estimador GPH considera que la serie es estacionaria con memoria corta. Hacia el final

de este proceso de estimación el estimador muestra que la serie no es estacionaria. En el

resto de las ventanas el estimador GPH indica que la serie es estacionaria y que también

posee memoria larga.

Figura 14: Estimador GPH para los retornos absolutos de la serie NICKEL

utilizando una ventana móvil de 500 datos

Lag

ACF

0 50 100 150 200

0.0

0.2

0.4

0.6

0.8

1.0

3 6

Utilizando el estimador R/S para los retornos absolutos de la serie estudiada a través de

una ventana móvil de 500 datos se obtiene la Figura 15. Con el mismo interés de obtener

la volatilidad o variabilidad del parámetro de diferenciación fraccional que define la

estructura de la serie con memoria larga.

La variabilidad del parámetro de diferenciación fraccional asociada a la estimación

realizada por el estimador R/S muestra que en general durante toda la serie el estimador

oscila en el intervalo estacionario siendo la serie bajo la óptica de este

estimador siempre estacionaria como se aprecia en la Figura 15.

Ahora, utilizando el estimador de Wavelet (Figura 16) para los retornos absolutos de la

serie estudiada a través de una ventana móvil de 500 datos se obtiene esta figura. La

variabilidad del parámetro de diferenciación fraccional asociada a la estimación

realizada por el estimador Wavelet muestra que en general durante toda la serie el

estimador oscila en el intervalo estacionario siendo la serie bajo la óptica de

este estimador siempre estacionaria exceptuando un episodio al final de la estimación

como se aprecia en la Figura 16, donde si bien la serie es estacionaria tendría memoria

Ventanas de aplitud 500 datos diarios

Estimador GPH para los retornos absolutos

0 500 1000 1500 2000

-0.2

0.0

0.2

0.4

0.6

3 7

corta. En las últimas 1000 ventanas de estimación en promedio el parámetro de

diferenciación fraccional estaría en cero (para una recta aproximada).

Figura 15: Estimador R/S para los retornos absolutos de la serie NICKEL

utilizando una ventana móvil de 500 datos

Figura 16: Estimador Wavelet para los retornos absolutos de la serie NICKEL

utilizando una ventana móvil de 500 datos

Ventanas de aplitud 500 datos diarios

Estimador RS para los retornos absolutos

0 500 1000 1500 2000

0.05

0.10

0.15

0.20

3 8

Figura 17: Estimador Whittle para los retornos absolutos de la serie NICKEL

utilizando una ventana móvil de 500 datos

La variabilidad del parámetro de diferenciación fraccional asociada a la estimación

realizada por el estimador Whittle muestra que durante toda la serie el estimador oscila

en el intervalo estacionario siendo la serie bajo la óptica de este estimador

estacionaria con memoria larga, exceptuando un episodio en la mitad del proceso de

Ventanas de aplitud 500 datos diarios

Estimador Wavelet para los retornos absolutos

0 500 1000 1500 2000

-0.1

0.0

0.1

0.2

Ventanas de aplitud 500 datos diarios

Estimador Whittle para los retornos absolutos

0 500 1000 1500 2000

-0.05

0.0

0.05

0.10

0.15

0.20

3 9

estimación donde la series es estacionaria con memoria corta, como se aprecia en la

Figura 17. El comportamiento de este estimador es muy similar al de Wavelet

promediando en las últimas 100 ventanas de estimación un valor para el parámetro de

diferenciación fraccional por debajo de 0.05.

Finalmente en la Figura 18, se muestran las diferencias encontradas paras las diferentes

estimaciones del parámetro de diferenciación fraccional. Apreciándose divergencia en

todo momento entre la mayoría de los estimadores aunque algunos como Whittle y

Wavelet al menos siguen tendencias similares.

Figura 18: Diferentes estimadores para los retornos absolutos de la serie NICKEL

4 0

3.2.3 Análisis empírico de las series financieras escogidas2

En esta sección se procede a agrupar las estimaciones del parámetro de diferenciación

fraccional para cada una de las doce series de retornos absolutos escogidas para tales

efectos. El objetivo es mirar en perspectiva la convergencia o divergencia de entre

distintos estimadores para una misma serie de tiempo.

El código de colores es el siguiente: El estimador de GPH es de color rojo. El estimador

R/S es de color verde. El estimador de Wavelet es de color negro y el estimador de

Whittle es de color amarillo. Existe también un estimador de color azul, el cual es el

estimador Periodograma Estimado, el cual tiene un comportamiento muy similar al

estimador GPH por tal razón fue excluido de los análisis ya que las conclusiones

obtenida para el estimador GPH son válidas también para este estimador.

3.2.3.1 Estimadores para la serie ALCOAINC

Es interesante notar que al realizar las estimaciones a través de las diferentes técnicas

expuestas anteriormente para la serie ALCOAIC, existe una gran diferencia entre los

estimadores. De hecho alrededor de la ventana de estimación 2000, los estimadores

tienden a converger o al menos acercarse. Por otro lado, en la mayor parte de la

estimación, en general los estimadores están entregando valores distintos.

2 El análisis completo en mostrado en el Anexo 2.

4 1

Figura 19: Diferentes estimadores para los retornos absolutos de la serie

ALCOAINC

3.2.3.2 Estimadores para la serie AMEXOIL y BARRICK

Al realizar las estimaciones a través de las técnicas expuestas en este estudio para la

serie AMEXOIL, existe una gran diferencia entre los estimadores. En esta ocasión

alrededor de la ventana 2000 y 3500, los estimadores tienden a converger o al menos

acercarse (Figura 20). Pero en el resto de las ocasiones los estimadores son muy

distintos. Una conclusión similar se obtiene de la serie de retornos absolutos para

BARRICK, como se muestra en la Figura 21.

4 2

Figura 20: Diferentes estimadores para los retornos absolutos de la serie

AMEXOIL

Figura 21: Diferentes estimadores para los retornos absolutos de la serie

BARRICK

4 3

3.2.3.3 Estimadores para las series restantes: CHEVRON, COPPER, GOLD,

NEWMONT, PHLXGYS, SWENERGY y USENERGY

Al realizar las estimaciones para las distintas series, la constante es la existencia de una

gran diferencia entre los estimadores. Esto se aprecia desde la Figura 22 a la Figura 28.

El punto no es menor y es por esto que los gráficos se muestran en el cuerpo de este

trabajo, ya que la diferencia tan importante apreciada entre los estimadores obliga a una

pregunta práctica. Siendo estos estimadores tan populares en la literatura, al utilizarlos

en estas series financieras ¿No será de crucial importancia saber quien posee un mejor

desempeño? Esta es la pregunta que motiva la siguiente sección y es realizar una

simulación de Montecarlo para tales efectos

Figura 22: Diferentes estimadores para los retornos absolutos de la serie

CHEVRON

Figura 23: Diferentes estimadores para los retornos absolutos de la serie COPPER

4 4

Figura 24: Diferentes estimadores para los retornos absolutos de la serie GOLD

Figura 25: Diferentes estimadores para los retornos absolutos de la serie NEWMONT

Figura 26: Diferentes estimadores para los retornos absolutos de la serie

PHLXGYS

4 5

Figura 27: Diferentes estimadores para los retornos absolutos de la serie

SWENERGY

Figura 28: Diferentes estimadores para los retornos absolutos de la serie

USENERGY

3.2.3.4 Conclusiones Parciales

En esta sección se ha deseado plantear la inquietud acerca de los distintos resultados

obtenido a través de métodos de estimación que pertenecen a distintas filosofías de

concebir el problema de estimación del parámetro de diferenciación fraccional en series

de tiempo que pueden poseer memoria larga.

4 6

Los resultados dispares obtenidos en esta sección dan cuenta de la existencia de

estimadores que poseen un mejor desempeño que otros, la pregunta que surge

inmediatamente es ¿Cuál(es) de estos estimadores son más confiables?

En el marco de este estudio, se pretende responder a esta pregunta a través de una

simulación de Montecarlo desarrollada en la siguiente sección.

4 7

4 Simulación de Montecarlo

Se realiza una Simulación de Montecarlo para los diferentes métodos revisados en este

trabajo. La simulación se realiza para diferentes largos de series con memoria larga, esto

es, se consideran largos de series y un número

repeticiones. Para diferentes parámetros de diferenciación fraccional

. Para los efectos de simulación consideraremos puntos extremos y uno

interior según el resultado Hosking (1981) para .

4.1 Método de Whittle

Utilizando el método de Whittle se realiza una simulación de Montecarlo con el software

S-plus, para diferentes largos de la serie, para indicar sus propiedades asintóticas. En el

caso del estimador de Whittle se aprecia en los histogramas de la Figura 29 y en la Tabla

1, para d=0.05 un comportamiento asintóticamente normal con una disminución de

varianza y centrándose en un punto muy cercano al valor real simulado, lo cual muestra

una disminución asintótica del sesgo.

Figura 29: Histogramas para las estimaciones realizadas por el estimador de

Whittle para d=0.05 considerando N=500 y N=10000

-0.05 0.0 0.05 0.10 0.15

010

20

30

dwhit (n=500, d=0.05)

0.03 0.04 0.05 0.06 0.07

05

10

15

20

25

30

dwhit (n=10000, d=0.05)

4 8

De igual forma al caso anterior, para la simulación de Montecarlo con un valor real

simulado d=0.35 en la Figura 30 se muestra un comportamiento asintóticamente normal

con una disminución de la varianza y del sesgo de estimación centrándose en un valor

próximo al real simulado, como se puede apreciar en la Tabla 1.

Figura 30: Histogramas para las estimaciones realizadas por el estimador de

Whittle para d=0.35 considerando N=500 y N=10000.

Figura 31: Histogramas para las estimaciones realizadas por el estimador de

Whittle para d=0.45 considerando N=500 y N=10000.

0.25 0.30 0.35 0.40 0.45

05

10

15

20

25

30

dwhit (n=500, d=0.35)

0.33 0.34 0.35 0.36 0.37

05

10

15

20

25

30

dwhit (n=10000, d=0.35)

0.35 0.40 0.45 0.50

010

20

30

40

dwhit (n=500, d=0.45)0.42 0.44 0.46 0.48

010

20

30

dwhit (n=10000, d=0.45)

4 9

Finalmente para el cado d=0.45 el comportamiento también es asintóticamente normal

(Figura 31) con una disminución considerable de varianza y sesgo a medida que

aumenta el largo de la serie estimada como se aprecia en la Tabla 1.

Tabla 1: Resultados de la simulación de Montecarlo para diferentes valores de d y

diferente número de repeticiones

Estimador dreal n dwit_est Desv. Est. ECM

dWhittle

0.05

100 -0.0047 0.0952 0.0120

500 0.0357 0.0373 0.0016

3000 0.0470 0.0136 0.0002

10000 0.0492 0.0076 0.0001

0.35

100 0.3024 0.0920 0.0107

500 0.3415 0.0368 0.0014

3000 0.3483 0.0146 0.0002

10000 0.3491 0.0086 0.0001

0.45

100 0.3982 0.0896 0.0107

500 0.4446 0.0361 0.0013

3000 0.4501 0.0151 0.0103

10000 0.4504 0.0080 0.0001

Podemos señalar que el estimador de Whittle posee un comportamiento asintóticamente

Normal e insesgado, pudiendo destacarse la precisión de la estimación y la disminución

del error cuadrático medio.

4.2 Método de GPH

En el caso del estimador de GPH se aprecia en los histogramas de la Figura 32 y en la

Tabla 2, para d=0.05 un comportamiento asintóticamente normal con una disminución

de varianza y centrándose en un punto muy cercano al valor real simulado, lo cual

5 0

muestra una disminución asintótica del sesgo. La varianza en este caso está muy por

encima al caso anterior.

Figura 32: Histogramas para las estimaciones realizadas por el estimador de GPH

para d=0.05 considerando N=500 y N=10000

Asimismo, para la simulación de Montecarlo con un valor real simulado d=0.35 en la

Figura 33 se muestra un comportamiento asintóticamente normal con una disminución

de la varianza y del sesgo de estimación centrándose en un valor próximo al real

simulado. Se puede apreciar en la Tabla 2 que la varianza también es mayor al caso

anterior con el estimador de GPH, asociada a un mayor error cuadrático medio.

Figura 33: Histogramas para las estimaciones realizadas por el estimador de GPH

para d=0.35 considerando N=500 y N=10000

-0.4 -0.2 0.0 0.2 0.4 0.6

05

10

15

20

25

dgph (n=500, d=0.05)

-0.2 -0.1 0.0 0.1 0.2

010

20

30

dgph (n=10000, d=0.05)

0.0 0.2 0.4 0.6 0.8

05

10

15

20

25

30

dgph (n=500, d=0.35)

0.2 0.3 0.4 0.5

05

10

15

20

dgph (n=10000, d=0.35)

5 1

Finalmente para el cado d=0.45 el comportamiento también es asintóticamente normal

(Figura 34) con una disminución considerable de varianza y sesgo a medida que

aumenta el largo de la serie estimada como se aprecia en la Tabla 2.

Figura 34: Histogramas para las estimaciones realizadas por el estimador de GPH

para d=0.45 considerando N=500 y N=10000

Tabla 2: Resultados de la simulación de Montecarlo para diferentes valores de d y

diferente número de repeticiones

Estimador dreal n dgph_est Desv. Est. ECM

d GPH

0.05

100 0.0604 0.2939 0.0863

500 0.0361 0.1620 0.0264

3000 0.0501 0.0925 0.0085

10000 0.0483 0.0684 0.0047

0.35

100 0.3537 0.2890 0.0833

500 0.3596 0.1666 0.0278

3000 0.3502 0.0962 0.0092

10000 0.3502 0.0672 0.0045

0.45

100 0.4743 0.2881 0.0834

500 0.4728 0.1643 0.0275

3000 0.4618 0.0995 0.0100

10000 0.4587 0.0708 0.0051

0.0 0.2 0.4 0.6 0.8

05

10

15

20

25

30

dgph (n=500, d=0.45)

0.2 0.3 0.4 0.5 0.6 0.7

010

20

30

dgph (n=10000, d=0.45)

5 2

Podemos concluir que el estimador de GPH posee un comportamiento asintóticamente

Normal e insesgado, pudiendo destacarse la precisión de la estimación y la disminución

del error cuadrático medio. Pero comparado al caso del estimador de Whittle el

estimador GPH posee mayor varianza asociada principalmente a un mayor error

cuadrático medio del último estimador.

4.3 Método de R/S

En el caso del estimador de R/S se aprecia en los histogramas de la Figura 35 y en la

Tabla 3, para d=0.05 un comportamiento asintóticamente normal con una disminución

de varianza pero con un sesgo muy importante (sobre el 100%), lo cual muestra una

persistencia asintótica del sesgo. La varianza en este caso está explicada casi

exclusivamente por el sesgo.

Figura 35: Histogramas para las estimaciones realizadas por el estimador de

R/S para d=0.05 considerando N=500 y N=10000

Como en el caso anterior pero para la simulación de Montecarlo con un valor real

simulado d=0.35 en la Figura 36 se muestra un comportamiento asintóticamente normal

con una disminución de la varianza pero con un sesgo muy importante (sobre el 100%),

0.05 0.10 0.15 0.20

010

20

30

40

drs (n=500, d=0.05)

0.10 0.11 0.12 0.13

010

20

30

40

drs (n=10000, d=0.05)

5 3

lo cual muestra una persistencia asintótica del sesgo. La varianza en este caso está

explicada casi exclusivamente por el sesgo.

Figura 36: Histogramas para las estimaciones realizadas por el estimador de

R/S para d=0.35 considerando N=500 y N=10000

Figura 37: Histogramas para las estimaciones realizadas por el estimador de

R/S para d=0.45 considerando N=500 y N=10000

Finalmente para el cado d=0.45 el comportamiento también es asintóticamente normal

(Figura 37) con una disminución considerable de varianza pero el sesgo es una constante

0.20 0.25 0.30 0.35

010

20

30

40

drs (n=500, d=0.35)

0.26 0.27 0.28 0.29

010

20

30

40

drs (n=10000, d=0.35)

0.25 0.30 0.35 0.40

010

20

30

40

drs (n=500, d=0.45)

0.31 0.32 0.33 0.34

010

20

30

40

drs (n=10000, d=0.45)

5 4

en este estimador (Wang et al, 2006) ya que a medida que aumenta el largo de la serie

estimada como se aprecia en la Tabla 3, el sesgo no desaparece.

Tabla 3: Resultados de la simulación de Montecarlo para diferentes valores de d y

diferente número de repeticiones

Estimador dreal n drs_est Desv. Est. ECM

d R/S

0.05

100 0.1502 0.0826 0.0169

500 0.1351 0.0281 0.0080

3000 0.1246 0.0104 0.0057

10000 0.1195 0.0058 0.0049

0.35

100 0.2455 0.0933 0.0196

500 0.2641 0.0268 0.0081

3000 0.2717 0.0106 0.0062

10000 0.2769 0.0062 0.0054

0.45

100 0.2758 0.0894 0.0383

500 0.3019 0.0269 0.0227

3000 0.3157 0.0104 0.0181

10000 0.3230 0.0058 0.0162

Podemos concluir que el estimador de R/S posee un comportamiento asintóticamente

Normal pero sesgado, con un alto error cuadrático medio.

4.4 Método de Wavelet

En el caso del estimador de Wavelet se aprecia en los histogramas de la Figura 38 y en

la Tabla 4, para d=0.05 un comportamiento asintóticamente normal con una disminución

de varianza y centrándose en un punto muy cercano al valor real simulado, lo cual

muestra una disminución asintótica del sesgo. Con un desempeño del estimador

comparable sólo con el estimados de Whittle.

5 5

Figura 38: Histogramas para las estimaciones realizadas por el estimador de

Wavelet para d=0.05 considerando N=500 y N=10000

De igual forma al caso anterior, para la simulación de Montecarlo con un valor real

simulado d=0.35 en la Figura 39 se muestra un comportamiento asintóticamente normal

con una disminución de la varianza y del sesgo de estimación centrándose en un valor

próximo al real simulado, como se puede apreciar en la Tabla 4.

Figura 39: Histogramas para las estimaciones realizadas por el estimador de

Wavelet para d=0.35 considerando N=500 y N=10000

-0.3 -0.2 -0.1 0.0 0.1 0.2

05

10

15

20

25

30

dwav (n=500, d=0.05)

0.02 0.03 0.04 0.05 0.06 0.07 0.08

05

10

15

20

25

dwav (n=10000, d=0.05)

0.1 0.2 0.3 0.4 0.5

05

10

15

20

25

30

dwav (n=500, d=0.35)

0.30 0.32 0.34 0.36

010

20

30

40

dwav (n=10000, d=0.35)

5 6

Finalmente para el cado d=0.45 el comportamiento también es asintóticamente normal

(Figura 40) con una disminución considerable de varianza y sesgo a medida que

aumenta el largo de la serie estimada como se aprecia en la Tabla 4.

Figura 40: Histogramas para las estimaciones realizadas por el estimador de

Wavelet para d=0.45 considerando N=500 y N=10000

Tabla 4: Resultados de la simulación de Montecarlo para diferentes valores de d y

diferente número de repeticiones

Estimador dreal n dwav_est Desv. Est. ECM

d Wavelet

0.05

100 0.0300 0.3286 0.1081

500 0.0295 0.0802 0.0068

3000 0.0452 0.0221 0.0005

10000 0.0470 0.0107 0.0001

0.35

100 0.3009 0.3396 0.1175

500 0.3181 0.0739 0.0065

3000 0.3368 0.0216 0.0006

10000 0.3393 0.0119 0.0003

0.45

100 0.4004 0.3355 0.1148

500 0.4194 0.0786 0.0071

3000 0.4352 0.0229 0.0007

10000 0.4376 0.0113 0.0003

0.2 0.3 0.4 0.5 0.6

05

10

15

20

25

30

dwav (n=500, d=0.45)

0.40 0.42 0.44 0.460

10

20

30

40

dwav (n=10000, d=0.45)

5 7

Podemos señalar que el estimador de Wavelet posee un comportamiento asintóticamente

Normal e insesgado, pudiendo destacarse la precisión de la estimación y la disminución

del error cuadrático medio.

4.5 Tabla resumen de resultados

Estimador dreal n dwit_est Desv. Est. ECM

dWhittle

0.05

100 -0.0047 0.0952 0.0120

500 0.0357 0.0373 0.0016

3000 0.0470 0.0136 0.0002

10000 0.0492 0.0076 0.0001

0.35

100 0.3024 0.0920 0.0107

500 0.3415 0.0368 0.0014

3000 0.3483 0.0146 0.0002

10000 0.3491 0.0086 0.0001

0.45

100 0.3982 0.0896 0.0107

500 0.4446 0.0361 0.0013

3000 0.4501 0.0151 0.0103

10000 0.4504 0.0080 0.0001

d R/S

0.05

100 0.1502 0.0826 0.0169

500 0.1351 0.0281 0.0080

3000 0.1246 0.0104 0.0057

10000 0.1195 0.0058 0.0049

0.35

100 0.2455 0.0933 0.0196

500 0.2641 0.0268 0.0081

3000 0.2717 0.0106 0.0062

10000 0.2769 0.0062 0.0054

0.45

100 0.2758 0.0894 0.0383

500 0.3019 0.0269 0.0227

3000 0.3157 0.0104 0.0181

10000 0.3230 0.0058 0.0162

d GPH 0.05

100 0.0604 0.2939 0.0863

500 0.0361 0.1620 0.0264

3000 0.0501 0.0925 0.0085

5 8

10000 0.0483 0.0684 0.0047

0.35

100 0.3537 0.2890 0.0833

500 0.3596 0.1666 0.0278

3000 0.3502 0.0962 0.0092

10000 0.3502 0.0672 0.0045

0.45

100 0.4743 0.2881 0.0834

500 0.4728 0.1643 0.0275

3000 0.4618 0.0995 0.0100

10000 0.4587 0.0708 0.0051

d Wavelet

0.05

100 0.0300 0.3286 0.1081

500 0.0295 0.0802 0.0068

3000 0.0452 0.0221 0.0005

10000 0.0470 0.0107 0.0001

0.35

100 0.3009 0.3396 0.1175

500 0.3181 0.0739 0.0065

3000 0.3368 0.0216 0.0006

10000 0.3393 0.0119 0.0003

0.45

100 0.4004 0.3355 0.1148

500 0.4194 0.0786 0.0071

3000 0.4352 0.0229 0.0007

10000 0.4376 0.0113 0.0003

4.6 Conclusiones parciales

En esta sección se pudo apreciar el comportamiento y desempeño de los estimadores

estipulados a estudiar en este trabajo. Considerando diferentes largos de las series a

estimar por los distintos estimadores con el fin de capturar el comportamiento asintótico,

el sesgo asintótico y el error cuadrático medio.

En este contexto se pudo ver que el peor rendimiento asociado a un fuerte sesgo, el cual

es persistente asintóticamente, lo presenta el estimador R/S. Aunque este resultado ya es

conocido en la literatura.

Un rendimiento medio, aún cuando muestra una precisión promedio de estimación, lo

muestra el estimador GPH, ya que posee la mayor varianza de todos los estimadores,

5 9

con lo cual el intervalo de confianza de este estimador, si bien es centrado en el valor

real simulado, es mayor.

Los estimadores más eficientes, producto de este estudio, son los estimadores de Whittle

y Wavelet los cuales muestran las propiedades deseables de un estimador esto es un

comportamiento asintótico insesgado y de varianza mínima.

6 0

5 Conclusiones y trabajos futuros

En el marco de este trabajo, se ha realizado una ilustración teórica y empírica de cuatro

estimadores extensamente utilizados en la literatura de series con memoria larga. Estos

estimadores son Whittle, R/S, GPH y Wavelet.

Se he planteado la inquietud acerca de la relevancia que adquiere un estimador preciso y

las diferencias sustanciales que se producen debido a la heterogeneidad de filosofías de

estimación de cada uno de los estimadores, lo cual es particularmente relevante pues,

mientras un estimador pudiera estar indicando estacionariedad y memoria corta, otro

estimador puede mostrar para la misma estimación estacionariedad y memoria larga,

mientras un tercer estimador muestra no estacionariedad.

La literatura, muestra estudios realizados a diferentes series de retorno y volatilidad, sin

necesariamente cuestionarse (en general) si el estimador utilizado es la mejor alternativa.

Este estudio ha aplicado los estimadores bajo estudio a doce diferentes series de retornos

absolutos con el fin de obtener una visión generalizada, y en este ejercicio la diferencia

obtenida en la estimación del parámetro de diferenciación fraccional es notable.

El paso siguiente conduce naturalmente a la simulación de Montecarlo realizada en la

sección cuatro de este trabajo, cuya dimensión de operación fue validada anteriormente

en la sección tres, lo cual nos permite el estudio de las propiedades asintóticas de los

estimadores. Concluyendo que los estimadores de Whittle y Wavelet son muy parecidos

y presentan un desempeño muy superior a los restantes estimadores.

Es debido a la necesidad de precisión del proceso de memoria larga que en casos

probables de extensión de este trabajo como manejo de portafolio, consideración de

memoria larga ya sea por heterogeneidad de los trader en los horizontes de inversión o

por la memoria de la medida de volatilidad o siguiendo la literatura cuyo interés es

pronosticar retornos de largo plazo, entre otros usos, que un análisis de la memoria larga

de un proceso se hace fundamental y de vital importancia para la toma de decisiones. En

este sentido los modelos tradicionales no son efectivos por diversos motivos explicados

a lo largo de este trabajo, por lo cual utilizarlos redunda en un error sistemático.

6 1

Una extensión interesante es el caso del manejo de un portafolio, si por ejemplo la

medida de volatilidad utilizada en el manejo del riesgo en VaR es entendida como un

proceso de memoria larga, la precisión de la modelación del proceso de volatilidad se

torna crucial. Pues un análisis erróneo podría conducir a decisiones sub óptimas de toma

de riesgo ya sea, tomando un excesivo riesgo o el caso contrario sub invirtiendo.

Por otro lado, siguiendo la literatura de pronósticos de retornos de mercado de largo

plazo, nuevamente la precisión del estimador se hace fundamental. Ya que incluso

realizando predicciones fuera de muestra, nada asegura que los retornos del mercado

sigan el mismo proceso a través de periodos de tiempo. En este punto no se está

hablando de quiebres estructurales, sino de fluctuaciones de la memoria del proceso.

Conocer la historia del proceso en torno al comportamiento de la memoria de dicho

proceso y entender cual es el estimador del proceso que mejor se ajusta a la serie

permitiría hacer más fidedigno el análisis fuera de muestra.

6 2