Presenatie Zanders Risicomanagement Seminar, Hermitage, Amsterdam, 9 april 2015, Monique Donders -...

26

Een risicomanagement-raamwerk voor pensioenfondsen Monique Donders - CRO 9 april 2015 For institutional investors 1

-

Upload

zanders-treasury-and-finance-solutions -

Category

Economy & Finance

-

view

130 -

download

1

Transcript of Presenatie Zanders Risicomanagement Seminar, Hermitage, Amsterdam, 9 april 2015, Monique Donders -...

Een risicomanagement-raamwerk voor

pensioenfondsen

Monique Donders - CRO

9 april 2015

For institutional investors

1

Agenda

• Introductie pensioenfonds

• Integratie risico management in het beleggingsproces

• investment beliefs

• ALM en SAA

• Portefeuille ontwerp

• Manager selectie

• Implementatie

• Meten en monitoren

• Evalueren en aanpassen

• Conclusie

2Robeco – Risicomanagement-raamwerk voor pensioenfondsen

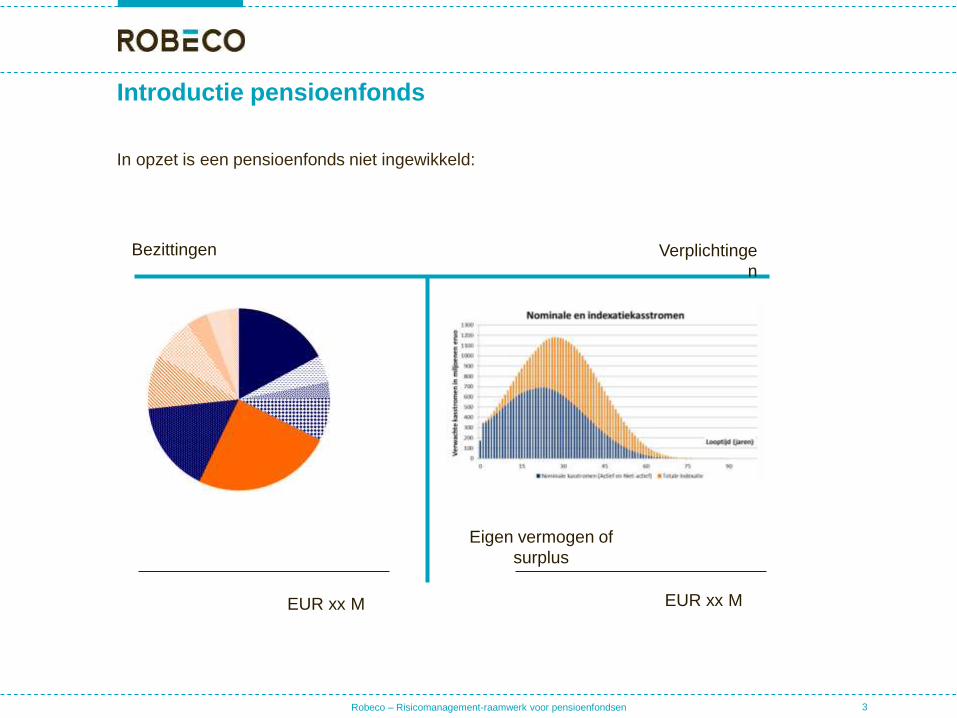

Introductie pensioenfonds

In opzet is een pensioenfonds niet ingewikkeld:

3Robeco – Risicomanagement-raamwerk voor pensioenfondsen

Bezittingen Verplichtinge

n

Eigen vermogen of

surplus

EUR xx M EUR xx M

Introductie pensioenfonds

…er zijn echter complicerende factoren

4Robeco – Risicomanagement-raamwerk voor pensioenfondsen

Bezittingen Verplichtinge

n

Eigen vermogen of

surplus

EUR xx M EUR xx M

EMIR

nFTK

Witteveen

IFRS

verplichtstell

ing

Nationale

Pensioendialoog

Wat is de toegevoegde waarde van risico management?

• Biedt structuur en kader voor complexe beslissingen

• Focus op beleggingsproces:

5Robeco – Risicomanagement-raamwerk voor pensioenfondsen

1. Ambitie

en risico

bereidheid

7.

Evalueren

en

aanpassen

6. Meten

en

monitoren

5.

Implementatie

2. ALM en

SAA

3.

Portefeuille

constructie

4. Manager

selectie

0.

Investment

beliefs

Beleggingsproces

• Risicomanagement is geïntegreerd in alle stappen van het proces

• Delen van het proces kunnen worden uitbesteed (aan fiduciair managers,

vermogensbeheerders, custodians, externe risicomanagers etc)

• Het is belangrijk duidelijke afspraken te maken over ieders verantwoordelijkheden

• Bestuur zou voor uitbestede processen assurance moeten / willen verkrijgen

• Bestuur blijft (eind-) verantwoordelijk

6Robeco – Risicomanagement-raamwerk voor pensioenfondsen

0. Investment beliefs

• Geven uitgangspunten voor beslissingen in het hele beleggingsproces

• Het zijn bewuste keuzes waarin het bestuur gelooft

7Robeco – Risicomanagement-raamwerk voor pensioenfondsen

Financiële markten

• risico premies

• risico diversificatie

• (in-) efficiënties in financiële markten /

actief beheer

Beleggingsproces

• wel / niet actief afwijken van

strategische allocatie

• rol van vermogensbeheer- en

transactiekosten in het

beleggingsproces

Organisatie

• governance, rollen en

verantwoordelijkheden

• kennis en ervaring

• uitbesteding, assurance

ESG / duurzaamheid

• rol van ESG in het beleggingsproces

(geïntegreerd in alle asset classes of

focus op separate portefeuille)

• invloed van ESG / duurzaamheid op

rendement

0

1. Ambitie en risicobereidheid

• Bestuur stelt vast: wat is de missie of ambitie van het fonds en welke

risicobereidheid past daarbij?

• ‘Een goed en betrouwbaar pensioen tegen acceptabele risico’s’ klinkt goed,

maar geeft, bij nader inzien, weinig houvast bij het nemen van

concrete beleggingsbeslissingen

• Voorbeeld van een meer concrete doelstelling:

‘(1) Een goed, geïndexeerd en betaalbaar pensioen, (2) stabiliteit in premie en uitkering en (3) evenwichtige

verdeling van lusten en lasten.’ (PFZW)

8Robeco – Risicomanagement-raamwerk voor pensioenfondsen

1

1. Ambitie en risicobereidheid

• Het uitvragen van risicobereidheid bij alle stakeholders (deelnemers,

sociale partners, bestuur) is ingewikkeld. Hay Group / van der Lecq tool geeft

cijfermatige uitkomsten die kunnen worden gekoppeld aan een beleggingsstrategie

• De risicobereidheid moet uiteindelijk verder worden vertaald naar concrete regels en limieten

• Het niveau waarop dit kan, hangt o.a. af van de vorm van de beleggingen (fondsen vs mandaten) en

het niveau waarop de benchmarks zijn gedefinieerd

9Robeco – Risicomanagement-raamwerk voor pensioenfondsen

1

2. ALM en SAA

• Input voor ALM analyse zijn de pensioenregeling, het premiebeleid en de

toeslagverlening, het beleggingsbeleid en macro-economische verwachtingen

• Bij de (stochastische) scenario analyse ligt de nadruk op gemiddelde en spreiding,

past de uitkomst bij de risicobereidheid? Resultaten kunnen via ‘blinde methode’

aan bestuur worden gepresenteerd

• Criteria waarop resultaten van ALM worden beoordeeld, hangen samen met ambitie, bijvoorbeeld:

• ontwikkeling DG op lange termijn, volatiliteit DG

• gemiddeld pensioenresultaat

• gemiddeld indexatieresultaat

• gemiddelde premie

• kans op noodzaak aanvullende maatregelen (stel vast bij welke DG dit het geval is)

• VEV

10Robeco – Risicomanagement-raamwerk voor pensioenfondsen

2

2. ALM en SAA

• Varieer met verschillende belegginsmixen (allocaties naar zakelijke waarden,

renteafdekking, valuta hedge, evt aandelenafdekking)

• Additionele (deterministische) stress scenario’s geven antwoord op de vraag

‘kan het fonds zich dit permitteren?’ (in de context van de ambitie en risicohouding)

• Conclusie zou kunnen zijn dat additionele maatregelen getroffen moeten worden, bijvoorbeeld het

(gedeeltelijk) afdekken van downside risk van aandelen middels put-optie constructies

11Robeco – Risicomanagement-raamwerk voor pensioenfondsen

2

3. Portefeuille constructie

• Strategische portefeuille-samenstelling o.b.v. ALM resultaten

• Matching portefeuille dekt renterisico (gedeeltelijk) af, return portefeuille zorgt voor

extra resultaat voor bijvoorbeeld indexatieambitie

• Onderverdeling naar sub-categorieën van asset classes, bijvoorbeeld onder zakelijke waarden:

• onroerend goed

• commodities

• aandelen ontwikkelde markten

• aandelen emerging markets

• aandelen low vol

• Aandachtspunt: voorkom ’versnippering’ van de portefeuille

12Robeco – Risicomanagement-raamwerk voor pensioenfondsen

3

4. Manager selectie

• ‘Portefeuille van beste managers’ of ‘beste portefeuille van managers’?

• Hoeveel managers per asset class?

• Allocatiemechanisme over managers (risk parity?)

• Selectie- en evaluatie criteria, bijvoorbeeld:

• Analyse beleggingsproces

• Behaalde relatieve rendementen (skill or luck?)

• (Stabiliteit van) team

• Kosten

• Organisatie (risk management, compliance, operationele beheersing)

• Kwalitatieve kenmerken zoals transparantie en ESG

• Wie doet overlay management (rente, valuta, inflatie)? En welk risicobudget wordt hieraan

gealloceerd?

13Robeco – Risicomanagement-raamwerk voor pensioenfondsen

4

5. Implementatie

• Definieer benchmark voor ieder portefeuilleonderdeel

• Definieer risicobudget langs alle relevante maatstaven

(bijvoorbeeld voor rente: duration, key rate durations, ratings)

• Bepaal universum (toegestane instrumenten, onder welke voorwaarde derivaten, wel of geen

securities lending)

• Bepaal bandbreedte rondom normgewichten en herbalanceringsregels en –frequentie

• Wie doet wat / governance

14Robeco – Risicomanagement-raamwerk voor pensioenfondsen

5

5. Implementatie

• Tegenpartijbeleid

• Met welk type tegenpartijen mag worden gehandeld?

• Welke concentraties zijn toegestaan?

• Hoe vindt onderpanduitwisseling plaats (ISDA / CSA)

• Max. looptijd derivaten

• Securities lending

• Min en max van AuM

• Soort onderpand

• Frequentie uitwisselen onderpand

• Verdeling opbrengsten

15Robeco – Risicomanagement-raamwerk voor pensioenfondsen

5

6. Meten en monitoren

16Robeco – Risicomanagement-raamwerk voor pensioenfondsen

6

• Integreer performance- en risicoaspecten in rapportage

• Rapporteer op ieder relevant niveau: balans, asset class en individuele manager,

o.b.v. maatstaven die eerder zijn vastgesteld

• Rapportages zoveel mogelijk gebaseerd o.b.v. portfolio holdings (‘doorkijk’)

• Belangrijke maatstaven op hoogste niveau:

• Ontwikkeling bezittingen (decompositie naar risicofactoren)

• Ontwikkeling verplichtingen (idem)

• DG (nominaal, reëel, marktwaarde, UFR, beleidsdekkingsgraad…) en balansrisico (volatility DG)

• VEV (uitsplitsing naar S1…S10)

• Rentegevoeligheid (en curve-risico)

• Indexatie en pensioenresultaat

Valuta: EUR

Datum: 31.12.2014

Account: BPF XYZ

Robeco

Dec 14 Nov 14 Sep 14 Dec 13

Beleggingen 2,096 2,058 1,956 1,653¹

Verplichtingen – UFR 1,888 1,956 1,868 1,569¹

Dekkingsgraad – UFR¹ 103.8% 103.3% 103.2% 105.3%¹

Dekkingsgraad –

marktwaarde 89.4% 90.5% 94.5% 101.6%

1M QTD YTD

Portefeuille 1.8% 6.3% 21.6%

Benchmark 1.7% 6.1% 21.9%

Alpha 0.0% 0.2% -0.3%

17

Kerncijfers

Ontwikkeling

Overzicht

Min

Huidig

e Max

Dekkingsgraad volatiliteit 12.1%

Verwachte rendement op beleggingen

(5Y) 3.0%

Verwachte rendement op beleggingen

(LT) 7.7%

Verwachte Alpha 0.8%

Benodigd rendement nominaal2 2.7%

Benodigd rendement reëel2 4.6%

Actief Risico

Tracking Error vs Benchmark (Correlatie

0) 0.5% 1.0%

Rente afdekking

Duration beleggingen (manager

benchmarks) 10.2

Duration verplichtingen – marktwaarde 24.5

Duration verplichtingen – UFR 18.9

Niveau afdekking – marktwaarde (mgr

bmks) 37.5% 37.7% 42.5%

Niveau afdekking – UFR (mgr bmks) 54.1%

Valutarisico

USD 10.2% 11.2% 12.2%

GBP -1.0% -0.1% 1.0%

JPY -1.0% 0.0% 1.0%

Toelichting

¹ zoals berekend door de administrateur2 zoals berekend door de actuaris

De dekkingsgraad (UFR) is in het vierde kwartaal gestegen van 103,2% naar 103,8%. Op basis van

marktwaarde-waardering daalde de dekkingsgraad echter van 94,5% naar 89,4%. Door een lagere rente

steeg de waarde van de verplichtingen. Het portefeuillerendement was onvoldoende om dit te

compenseren.

Het portefeuillerendement bedroeg in Q4 6,3%, licht hoger dan het benchmarkrendement. Year-to-date

bedraagt het portefeuillerendement 21,6%, circa 0,3%-punt minder dan het benchmarkrendement.

De renteafdekking (37,7%) bevond zich op maandeinde net boven het vastgelegde minimum.

Dekkingsgraad

60%

70%

80%

90%

100%

110%

120%

130%

140%

150%

Min (95%)

Max (95%)

Dekkingsgraad - UFR

Dekkingsgraad -marktwaarde

Verwachte

Valuta: EUR

Datum: 31.12.2014

Account: BPF XYZ

Robeco 18

Dekkingsgraad

Dekkingsgraad veranderingen

Dekkingsgraad scenario’s

Horizon: 1

jaar

Verwachte Dekkingsgraad - UFR 109.0%

Kans op dekkingsgraad < 104.4% 37.0%

Kans op dekkingsgraad < 120.3% 78.9%

Surplus at Risk (97.5%) 16.2%

Risicoattributie tov verplichtingen

Dec 14 Nov 14 Sep 14 Dec 13

Vermogen Totaal 2,096 2,058 1,956 1,653¹

Verplichtingen Totaal – UFR 1,888 1,956 1,868 1,569¹

Totaal – Marktwaarde 2,248 2,232 2,039 1,615

Dekkingsgraad UFR¹ 103.8% 103.3% 103.2% 105.3%

UFR – niet gemiddeld 98.5%¹ 98.9% 101.3% 106.4%

Marktwaarde 89.4%¹ 90.5% 94.5% 101.6%

VEV 120.3%¹

1M QTD YTD

Dekkingsgraad veranderingen – UFR 0.5% 0.6% -1.5%

Attributie Verplichtingen – UFR -1.6% -6.4% -26.7%

effect verandering Marktcurve -4.2% -11.3% -34.0%

effect UFR 0.8% 2.4% 6.0%

effect 3-maandsmiddeling 0.9% 3.4% 7.5%

effect andere 0.9% -0.8% -6.2%

Andere factoren 0.4% 0.7% 3.5%

Beleggingen 1.8% 6.3% 21.6%

Beleggingen (excl. Valuta-afdekking) 2.2% 6.7% 23.6%

Valuta-afdekking -0.5% -0.4% -1.6%

Other 0.0% 0.0% -0.5%

¹ zoals berekend door Administratreur

Toelichting

In bovenstaande tabel wordt weergegeven wat de verwachte

dekkingsgraad over 1 jaar is. Deze verwachting is gebaseerd op

Robeco’s 5-jaars verwachte rendementen en historische

correlaties. Startpunt is de UFR dekkingsgraad ultimo maand. De

spreiding rond deze verwachting is conservatief ingeschat, omdat

de verwachte waardeverandering van de verplichtingen is

gebaseerd op veranderingen in marktrentes (en niet die van de

minder volatiele UFR).

In het vierde kwartaal van 2014 steeg de UFR dekkingsgraad met 0,6%-punt. De contante waarde van

de verplichtingen steeg met 11,3%-punt door een fors dalende rente. Daar tegenover stond het effect

van de driemaands middeling, de UFR methodiek en andere (rente)factoren, die in totaal een positief

effect hadden op de dekkingsgraad (+5,0%-punt). Samen met het positieve beleggingsrendement (6,3%)

was dat voldoende om het effect van de lagere rente te overtreffen.

Zonder 3-maandmiddeling daalde de UFR dekkingsgraad met 2,8%-punt naar 98,5%. De marktwaarde

dekkingsgraad daalde eveneens (met 5,1%-punt) tot 89,4%.

‘Andere factoren’ betreft onder andere het effect van stortingen en het effect van een

beleggingsrendement op een portefeuille die een andere omvang heeft dan de verplichtingen.

0%

10%

20%

30%

40%

50%

60%

Duratie Zakelijkewaarden

Credit FX Alpha

Valuta: EUR

Datum: 31.12.2014

Account: BPF XYZ

Robeco 19

Rente afdekking

Valuta: EUR

Datum: 31.12.2014

Account: BPF XYZ

Robeco

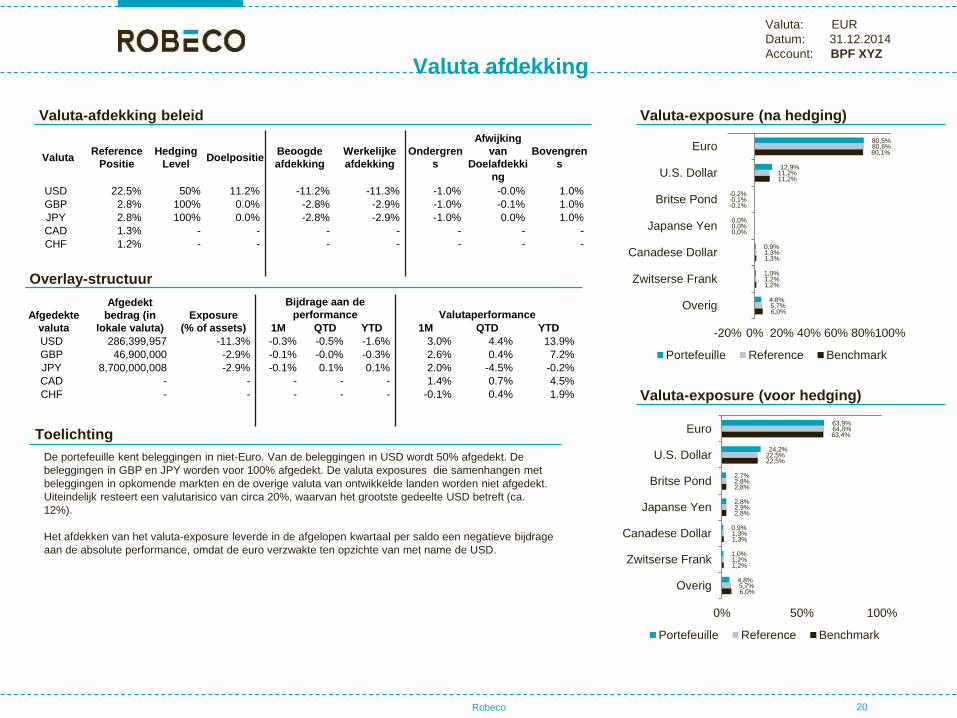

ValutaReference

Positie

Hedging

LevelDoelpositie

Beoogde

afdekking

Werkelijke

afdekking

Ondergren

s

Afwijking

van

Doelafdekki

ng

Bovengren

s

USD 22.5% 50% 11.2% -11.2% -11.3% -1.0% -0.0% 1.0%

GBP 2.8% 100% 0.0% -2.8% -2.9% -1.0% -0.1% 1.0%

JPY 2.8% 100% 0.0% -2.8% -2.9% -1.0% 0.0% 1.0%

CAD 1.3% - - - - - - -

CHF 1.2% - - - - - - -

20

Afgedekte

valuta

Afgedekt

bedrag (in

lokale valuta)

Exposure

(% of assets)

Bijdrage aan de

performance Valutaperformance

1M QTD YTD 1M QTD YTD

USD 286,399,957 -11.3% -0.3% -0.5% -1.6% 3.0% 4.4% 13.9%

GBP 46,900,000 -2.9% -0.1% -0.0% -0.3% 2.6% 0.4% 7.2%

JPY 8,700,000,008 -2.9% -0.1% 0.1% 0.1% 2.0% -4.5% -0.2%

CAD - - - - - 1.4% 0.7% 4.5%

CHF - - - - - -0.1% 0.4% 1.9%

Valuta-afdekking beleid

Overlay-structuur

Valuta-exposure (na hedging)

Valuta-exposure (voor hedging)

Valuta afdekking

Toelichting

De portefeuille kent beleggingen in niet-Euro. Van de beleggingen in USD wordt 50% afgedekt. De

beleggingen in GBP en JPY worden voor 100% afgedekt. De valuta exposures die samenhangen met

beleggingen in opkomende markten en de overige valuta van ontwikkelde landen worden niet afgedekt.

Uiteindelijk resteert een valutarisico van circa 20%, waarvan het grootste gedeelte USD betreft (ca.

12%).

Het afdekken van het valuta-exposure leverde in de afgelopen kwartaal per saldo een negatieve bijdrage

aan de absolute performance, omdat de euro verzwakte ten opzichte van met name de USD.

80,5%

12,9%

-0,2%

0,0%

0,9%

1,0%

4,8%

80,6%

11,2%

-0,1%

0,0%

1,3%

1,2%

5,7%

80,1%

11,2%

-0,1%

0,0%

1,3%

1,2%

6,0%

-20% 0% 20% 40% 60% 80%100%

Euro

U.S. Dollar

Britse Pond

Japanse Yen

Canadese Dollar

Zwitserse Frank

Overig

Portefeuille Reference Benchmark

63,9%

24,2%

2,7%

2,8%

0,9%

1,0%

4,8%

64,0%

22,5%

2,8%

2,9%

1,3%

1,2%

5,7%

63,4%

22,5%

2,8%

2,8%

1,3%

1,2%

6,0%

0% 50% 100%

Euro

U.S. Dollar

Britse Pond

Japanse Yen

Canadese Dollar

Zwitserse Frank

Overig

Portefeuille Reference Benchmark

Valuta: EUR

Datum: 31.12.2014

Account: BPF XYZ

Robeco

0 20 40

Robeco - Euro Aggregate bonds…

Wells Capital Management - US Large…

Wellington - Global Opportunities

BNP Parvest - Equity Best Selection…

LSV - Large Cap Value (fund)

Lazard - Emerging Markets (fund)

AQR Capital Management - Emerging…

Achmea - PVF Particuliere…

Robeco - CGF - European High Yield…

CBRE - Real Estate Eurosiris Fund

Logan Circle - High Yield Fund

SSGA - Screened CTF North America

SSGA - Screened CTF Europe

CBRE - Dutch Residential Fund IV

SSGA - Screened CTF Pacific

Northern Trust - Euro Liquidity Fund

Asset Allocatie

21

Actief Risico

Manager Tracking Errors

Actief Risico Contributie (bps)

Top-Level Tracking Error

Huidig

e

Tracking-Error (Correlation-1) 1.3%

Tracking-Error (Correlation-0) 0.5%

Toelichting

In de eerste kolom staan de door Corestone gehanteerde inschattingen van de maximale tracking errors

per manager, die zijn gebaseerd op het door de manager gehanteerde beleggingsbeleid, eventuele

interne limieten, staartrisico’s en de historisch gerealiseerde tracking errors.

In de tweede kolom zijn deze inschattingen geschaald naar het feitelijk portefeuillegewicht. Deze

contributies aan het totale actief risico worden ook hiernaast grafisch weergegeven.

Het fonds heeft het actief risico gemaximeerd op 1.0% (onder de veronderstelling van correlatie 0).

Manager Budget*

Risk Budget

Contributie

Manager Hypothekenfonds 2.0% 7

Manager Emerging Equities Fund 4.0% 8

Manager Equity Europe 5.0% 16

Dutch Residential Fund 3.0% 1

European Real Estate Fund 10.0% 4

Manager 1 Emerging Markets 6.0% 8

Manager – US High Yield 2.0% 4

Manager Equity US Large Cap 4.0% 14

Euro Liquidity Fund 0.2% 0

Manager European High Yield Bonds 3.0% 4

Euro Aggregate bonds mandate 1.0% 28

Passive Manager Europe 0.2% 1

Passive Manager North America 0.2% 3

Passive Manager Pacific 0.2% 1

Manager Global Equities 4.0% 16

Manager US Large Cap 6.0% 21

*Corestone estimation based on manager’s realized TE and investment policy

Valuta: EUR

Datum: 31.12.2014

Account: BPF XYZ

Robeco

Liquiditeitsrisico

Robeco 22

Potentiële Liquiditeitsbehoefte

De grafiek links laat de potentiële liquiditeitsbehoefte op 1-maands basis uit hoofde van

valuta-afdekking zien, uitgedrukt als percentage van beleggingen. Op de x-as staat de

liquiditeitsbehoefte als percentage van de beleggingen. Op de y-as staat de kans dat een

bepaalde liquiditeitsbehoefte optreedt.

Voorbeeld: de kans is 5% dat door valutabewegingen meer dan 0,5% van de beleggingen

aan liquiditeiten benodigd is.

Gegeven de omvang van dit risico zijn vooralsnog geen aanvullende maatregelen nodig.

Het pensioenfonds heeft geen limiet vastgesteld voor dit risico.

ToelichtingPotentiële Liquiditeitsbehoefte

Portefeuille Liquiditeit

Liquidity Evaluation Days to liquidate Bid-ask spread

Very Liquid 5 days 0-50 bps

Liquid 6-10 days 50-100 bps

Less liquid > 10 days > 100 bps

Toelichting

Portefeuille Liquiditeit

De grafiek rechts geeft inzicht in de liquiditeit van de portefeuille aan de hand van

een indeling naar termijn c.q. kosten (spread) waartegen het betreffende cluster

onder normale marktomstandigheden naar cash kan worden omgezet (zie tabel).

Hierbij wordt ‘doorgekeken’ in de beleggingsfondsen. Bijna 70% van de portefeuille

bestaat uit liquide beleggingen, die tegen geringe kosten binnen 5 dagen in kas

kunnen worden omgezet. Het niet-beursgenoteerd vastgoed en de

Hypothekenportefeuille worden als illiquide geclassificeerd.

67,1%

23,8%

2,0%3,7% 3,4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Very Liquid(%)

Liquid (%) Less Liquid(%)

Illiquid (%) Unscored (%)

0%

10%

20%

30%

40%

50%

-1,0% -0,5% 0,0%

Kan

s

Liquiditeitsbehoefte in % van totale beleggingen (Maand)

Valuta: EUR

Datum: 31.12.2014

Account: BPF XYZ

Robeco

2323Robeco

Stress Testing

– In bovenstaande grafiek (links) is weergegeven welke resultaten (in euro’s uitgedrukt) de verschillende onderdelen van de huidige

portefeuille en de portefeuille als geheel zouden hebben laten zien in eerdere crisis zoals die zich hebben voorgedaan in de (recente)

geschiedenis. Alle gegevens zijn op basis van marktwaarde.

– In de rechter grafiek is weergegeven wat de impact zou zijn geweest van dezelfde crisis op de totale (op marktwaarde gewaardeerde)

assets, de contante waarde van de verplichtingen en de (marktwaarde) dekkingsgraad van het fonds, wederom uitgaande van de

huidige portefeuillesamenstelling.

Toelichting

Valuta: EUR

Datum: 31.12.2014

Account: BPF XYZ

Robeco 24

ESG Screening

Robeco lijst

Aeroteh

Alliant Techsystems

Hanwha Corp.

Norinco

Poongsan

Singapore Technologies

Textron

AFM lijst

Aeroteh

Alliant Techsystems

Hanwha Corp

Norinco

Poongsan

Singapore Technologies

Textron

Lockheed Martin

Aryt Industries

Ashot Ashkelon

Kaman Corp

Splay State Research

Uitgesloten Bedrijven

Strategy Instrument Name Type ISIN

Gewicht

bij

manager

LimietWaarde

(EUR)Opmerkingen

Geen exposures

Portfefeuille exposures

Toelichting

Het pensioenfonds heeft een uitsluitingenbeleid geformuleerd met betrekking tot bedrijven die zich bezig houden met de productie of verkoop van clustermunitie.

Beleggingen in bovenstaande ondernemingen worden op grond hiervan uitgesloten. Uitzondering wordt gemaakt voor exposures via beleggingsfondsen. Per fonds is het

gecombineerd exposure naar de uitgesloten bedrijven gemaximeerd op 5%.

Per kwartaal wordt over de exposures naar de uitgesloten bedrijven gerapporteerd. Uit dit overzicht blijkt, dat de portefeuille per ultimo van het kwartaal geen exposure

had naar uitgesloten bedrijven.

7. Evalueren en aanpassen

25Robeco – Risicomanagement-raamwerk voor pensioenfondsen

• Sluiten risico’s nog aan bij ambitie en risicobereidheid?

• Zijn aanpassingen nodig?

• Op welke termijn kunnen die worden doorgevoerd?

7

Conclusie

• Het besturen van een pensioenfonds is een ingewikkeld vak (het toezicht houden daarop

trouwens ook…)

• De integratie van risicomanagement in alle stappen van het (beleggings-) proces geeft

structuur en kaders voor complexe beslissingen

• Een risicoraamwerk kan disciplinerend werken bij het afwegen van alle relevante belangen

• Noodzakelijke, complementaire voorwaarden voor effectief risicomanagement zijn: heldere

afspraken, goede modellen en gezond verstand

• Door uitgangspunten, afwegingen en besluiten zorgvuldig te documenteren, is het bestuur

aantoonbaar ‘in control’

26Robeco – Risicomanagement-raamwerk voor pensioenfondsen