改訂 Society 5.0の実現に向けた規制・制度改革に関する提言改訂 Society 5.0 の実現に向けた 規制・制度改革に関する提言 - 2020 年度経団連規制改革要望-

上武大学ビジネス情報学部紀要 2015 第 14 巻 p.1-14 1

論文

OECD の開発理念の再考 -投資の政策枠組みの改訂からのインプリケーション-

Rethinking of the Idea of Development by the OECD: Implications from the Updated Policy Framework for Investment

藤田 輔1 FUJITA Tasuku

抄録

本稿では、経済協力開発機構(OECD)において、これまで、あらゆる途上国の投資環境の自己審査及びその

改善に貢献してきた「投資の政策枠組み(PFI:Policy Framework for Investment)」が 2015 年 6月に改訂さ

れたことを踏まえ、それを検討し、そこから読み取れるOECD の開発理念について、政治経済学的な観点から考

察を図ることを主眼とする。その中でも、持続可能な開発が国際社会の潮流となっている中、開発に貢献しうる

投資環境改善においては、責任ある企業行動(RBC:Responsible Business Conduct)、インフラ投資の強化等

とともに、特に、低炭素で気候変動の影響に対応できるグリーン成長(Green Growth)のための投資が重要視

されてきている点を強調する。

キーワード

OECD、途上国、投資の政策枠組み(PFI)、持続可能な開発、グリーン成長

(受付 2015 年 10月 22 日、公表 2015 年 11 月 3 日)

1.はじめに

1961 年の設立条約にも記されているとおり、経済成長と貿易とともに、経済協力開発機

構(OECD)は「経済発展の途上にある地域の健全な経済成長に貢献すること」としてお

り、開発を大きな目標の一つと位置付けている。それに沿うように、OECD はこれまで、

開発援助委員会(DAC:Development Assistance Committee)2や OECD 開発センター

(Development Centre)3を中心として、対途上国援助の量的拡大とその効率化を図りつ

つ、加盟国の援助の量と質について定期的に相互検討を行う等の取組みを行ってきた。

しかしながら、近年、新興国の台頭に伴う開発モデルの変化、急激な成長に伴う経済格差

の拡大、気候変動、天然資源の枯渇等の地球規模課題の発生、外国直接投資(FDI)等の民

間資金の役割の増大等を受け、国際社会で持続可能な開発(sustainable development)4

が中心的潮流となっていく中、OECD としても、従来の援助の効果のみに囚われず、より

幅広い効果的な開発に焦点を絞るべきとのスタンスを取り、さまざまな発展段階の国、国

際・地域機関等との幅広い対話や知識共有の重要性が増していると認識するようになった。

2 上武大学ビジネス情報学部紀要 2015 第 14 巻 p.1-14

そこで、OECD は、2012 年の閣僚理事会において、すべての国のより包摂的かつより高い

成長への OECD の貢献を強化することを目標として、「OECD 開発戦略(OECD Strategy

on Development)」を採択した5。

その具体的実施案の中の一つとして、2006 年に策定され、途上国(OECD 非加盟国)の

投資環境の自己審査及びその改善に貢献してきた「投資のための政策枠組み(PFI:Policy

Framework for Investment)」が挙げられ、これまでの途上国における PFI実施経験を踏

まえ、投資が開発により持続的かつ効果的に資するよう、その見直しが提案された(OECD

(2012))。その後、縷々議論を経た結果、2015 年 6 月に PFI の改訂が承認された。

以上を踏まえ、本稿では、OECD の PFI 改訂内容を検討した上で、そこから読み取れる

OECD の開発理念について、政治経済学的な観点から考察を図ることを主眼とする。その

中でも、持続可能な開発が国際社会の潮流となっている中、開発に貢献しうる投資環境改

善においては、責任ある企業行動(RBC:Responsible Business Conduct)、インフラ投

資の強化等とともに、特に、低炭素で気候変動の影響に対応できるグリーン成長(Green

Growth)のための投資が重要視されてきている点を強調する。

2.PFI の改訂の経緯

ここでは、PFI の改訂に伴う変更点を具体的に検討する前に、それに至るまでの大まか

な経緯を簡単に述べる6。PFI は、民間投資の側面から開発を促進するという理念に基づき、

OECD 加盟国による非加盟国(途上国)との協力に関する包括的な原則を表したものとし

て、2006 年に策定された7。それ以降、20 カ国以上の途上国において、各政府が PFI を受

け入れ、10 の政策分野におけるチェックリスト(各政策分野で 10~30 個の設問形式)を

活用しつつ、詳細に自国の投資環境を検討した結果について、その改善に向けた提言も盛

り込まれ、「投資政策レビュー(Investment Policy Reviews)」の形で公開されてきた8。

そして、前述したとおり、2012 年の「OECD 開発戦略」の策定に伴い、PFI を改訂す

ることとなるが、必ずしも開発の側面のみならず、例えば、成長を遂げる新興国において

は、国有企業の位置付けがかなり大きく、それが FDI に影響を与え、外国の民間企業が不

当に不利な競争環境に置かれる恐れがあり(藤田(2014))、投資環境改善においても、公

正な競争環境(level playing field)の確保を追求する必要性等も考慮し、PFI 改訂を志向

することになった経緯もある。

その後、2014 年から 15 年にかけて、OECD 投資委員会にてタスクフォースが立ち上げ

られ、フィンランド(オッコペッカ・サルミミエス OECD 代表部大使)とミャンマー(ア

ウン・ナイン・ウー国家計画経済開発省投資企業管理局長)の共同議長の下で、PFI 改訂

上武大学ビジネス情報学部紀要 2015 第 14 巻 p.1-14 3

に向けた議論が行われた。その際、OECD 加盟国はもちろん、途上国が大宗を占める非加

盟国、開発援助委員会(DAC)を中心としたその他 OECD 関連委員会、世界銀行、アジ

ア開発銀行、アフリカ開発銀行、国連貿易開発会議(UNCTAD)等の主要国際機関、労働

組合を構成員とする労働組合諮問委員会(TUAC)、民間経済団体を構成員とする経済産業

諮問委員会(BIAC)等もタスクフォースに参加した。それにより、PFI が投資家のニーズ

と国際社会の関心とのバランスを取るようにするべく、改訂前の PFI が策定された時より

もさらに幅広い観点で議論できた結果(OECD(2015b))、2015 年 6 月、OECD 閣僚理

事会において、PFI の改訂が最終的に承認された。

3.PFI 改訂に伴う主な変更点

次に、PFI 改訂に伴う主な変更点を見てみると、まず、表1のとおり、政策分野が 10 か

ら 12 に変更・増加したことが理解できる。一方、表2は、改訂 PFI の各政策分野で設け

られている設問形式のチェックリストにおいて、投資環境評価の対象となる主なポイント

を纏めたものである。

表1を見ると、8 分野(投資政策、投資促進・円滑化、貿易政策、競争政策、租税政策、

コーポレート・ガバナンス、人的資源開発、公的ガバナンス)においては、改訂前後を比

較しても変更が見られない。

一方、いくつか変更された政策分野もあり、前述した「OECD 開発戦略」の理念も踏ま

え、広い意味では、いずれも持続可能な開発の観点がより強く踏まえられたものとなって

表1 PFI 改訂前後の政策分野の比較

出所:OECD(2015a)より筆者作成

改訂前PFIの政策分野 関係 改訂後PFIの政策分野

グリーン成長のための投資枠組み(investment framework for green growth)

責任ある企業行動推進の政策(polic ies for promoting responsible business conduct)

人的資源開発(human resource development)

公的ガバナンス(public governance)

投資政策

投資促進・円滑化

貿易政策

競争政策

租税政策

コーポレート・ガバナンス

投資政策(investment policy)

投資促進・円滑化(investment promotion and facilitation)

貿易政策(trade policy)

競争政策(competition policy)

租税政策(tax policy)

コーポレート・ガバナンス(corporate governance)

責任ある企業行動を可能にするための政策(polic ies for enabling responsible business conduct)

人的資源開発

インフラ投資(investment in infrastructure)

投資ファイナンス(financing investment)

公的ガバナンス

インフラ・金融部門開発(infrastructure and f inancial sector development)

➡変更なし

➡変更なし

➡変更なし

➡変更なし

➡変更なし

➡変更なし

➡若干変更

➡変更なし

➡変更なし

➡分離・変更

➡新設

4 上武大学ビジネス情報学部紀要 2015 第 14 巻 p.1-14

いる9。その中でまず、内容はほぼ踏襲されているものの、「責任ある企業行動推進の政策」

が「責任ある企業行動を可能にするための政策」になっており、表現が若干変更されてい

るのが分かる。これは、途上国においても、近年、民間企業にとって、ステークホルダー

(利害関係者)と共生しつつ、健全な経営活動を志向する RBC がより強く求められるよう

表 2 改訂 PFI における政策分野の主な評価対象ポイント

注:影を施した部分は、今次改訂によって新たに加わった政策分野である。

出所:OECD(2015a)より筆者作成

政策分野 評価の対象となる主なポイント

投資政策投資における全般的な法的枠組み,無差別原則と内国民待遇,土地保有,知的財産権(IPR),契約執行,国内紛争解決と商事仲裁,収用制度,投資協定政策

投資促進・円滑化促進・円滑化戦略と手段,責任ある持続可能な投資,行政手続きの簡素化,投資家との対話,内外企業の連携,促進戦略の価値連鎖への統合,国際及び地域間のネットワークの活用

貿易政策通関の法令遵守コスト,貿易障壁の程度,貿易政策の価値連鎖への参入,WTOルールや国際貿易協定の活用,保護政策の妥当性,輸出市場アクセスと貿易のための援助,市場の失敗への対応

競争政策独立した競争当局の設置,競争法の免除条項の制限,反競争的行為を取締まる競争法,競争を阻害する合併・買収(M&A)の審査機能,公正かつ透明なプロセス,競争阻害要因の除去,産業規制の活用,政府調達における公正な競争環境

租税政策租税政策と投資誘致,税制優遇と投資決定,税制優遇の妥当性,税制優遇のコストとベネフィット,タックス・プランニング

コーポレート・ガバナンス有効な枠組み,株主の衡平な扱い,株主の影響力の保持,情報公開,利害関係者との協力関係,自主的取組み,「OECDコーポレート・ガバナンス原則」の活用,国有企業の経営機能と説明責任

責任ある企業行動法的枠組みの構築,政府の役割と促進,ステークホルダー対話の促進,政策の一貫性,他国との対話,インセンティブの付与,透明性の向上

人的資源開発枠組みの整備,労働差別の撤廃,基礎教育の拡充,経済的インセンティブ,職業訓練プログラムの導入,疾病対策,労働基準の実施,労働市場との連携,外国人労働者の採用

インフラ投資政策一貫性の確保とインフラ開発の支援,インフラ投資環境の整備,プロジェクト・リスクの軽減とVFMの確保,インフラ市場における規制と価格決定,インフラ提供における衡平な市場構造,インフラ・プロジェクトに対するファイナンス,包括性と責任ある企業行動

投資ファイナンス

金融部門のためのマクロ経済・ビジネス環境,金融部門の能力評価の方法,債権者・債務者の権利,担保に関する取決め,データ保護と与信報告,破産・再生の手続き,コーポレート・ガバナンスの遵守,長期投資の取扱い,銀行融資アクセス,外国投資のリスク軽減策,資金調達手段の拡充,競争環境の確保

公的ガバナンス規制の質と一貫性の確保,不要な規制負担の除去,規制影響評価,コンプライアンス強化と規制の成果の監視,公的機関や公務員の健全性リスク,政府調達の公正性と透明性,腐敗防止

グリーン成長のための投資優先順位と目標,民間投資の喚起,グリーン・イノベーションへの支援,グリーン投資のための原則,公正な競争環境の確保,政策の一貫性,国・地方政策間の協調,政府調達やPPPの法的枠組みの整備,民間企業やR&D機関との対話,WTOルールとの両立性

上武大学ビジネス情報学部紀要 2015 第 14 巻 p.1-14 5

になったことにより10、それはもはや実践の「推進」に留まらず、それを「可能」とさせる

べきとの認識が高まったためである。

なお、2011 年 5 月、幅広い分野から多国籍企業の RBC を推進するための原則・基準を

定めたガイドラインである「OECD 多国籍企業行動指針」の改訂が行われたが11、ここで

も、外国直接投資(FDI)が急速に成長した途上国において、産業構造が第一次産品生産

や採掘産業から、製造業やサービス業へと多様化したことや、多国籍企業が途上国で事業

活動を行う際に最低生活賃金を保証するべきとの文言が追加される等(OECD(2011a))、

より多くの途上国(OECD 非加盟国)が同行動指針を遵守し、RBC を実践できるように仕

向けていくことを念頭に置いたものとなっている。

次に、政策分野で変更された点として、「インフラ・金融部門開発」の分野が「インフラ

投資」と「投資ファイナンス」に分離され、それぞれが単独の政策分野になったことが第

一に挙げられる。この背景には、2008~09 年の世界的金融危機を受け、金融システムの

整備や安定化が一層重要となったのはもちろん、経営者や投資家の行動が短期的視野に偏

重しがちだったことが指摘され、これを正すべく、FDI も含めて、改めて長期的観点から

の投資を促進する必要性が生じてきたことが考えられる(淵田(2013))。

実際、2013年 9月にロシア・サンクトペテルブルクで開催された金融・世界経済に関す

る首脳会合(G20サミット)において、長期投資のためのファイナンスの重要性が首脳宣言

の中に盛り込まれたと同時に12、その政策上のインプットとして、OECDが「機関投資家に

よる長期投資ファイナンスに関するG20・OECDハイレベル原則(G20-OECD High-level

Principles of Long-term Investment Financing by Institutional Investors)」を取りま

とめ、同会合で承認されている。これによれば、長期投資が行われることによって、イン

フラや工場・設備の整備、教育や研究開発(R&D)の進展等に繋がり、中小企業の活性化

にも本質的に貢献できると同時に、持続可能な開発はもちろん、財政の健全性、雇用の創

出、包摂的な成長の実現、生活の質の向上、競争力の強化等も可能になるといった広範な

効果が得られるとされている(OECD(2013))。さらに、これを踏まえて、OECD として

は、途上国の投資環境改善の文脈でも、いかに健全に資金面で長期投資を支援していくか

が重要であるとの認識に鑑み、PFI の改訂にあたり、「インフラ・金融部門開発」を前述の

ように分離させ、それぞれ独立した政策分野として、より詳細に取り扱われるべきとの見

解に至ったと推察できる。

その結果、例えば、改訂前では、投資ファイナンスに関連する評価項目は、①金融部門

の能力評価、②債務者・債権者の権利、③担保に関する取決め、④データ保護と与信報告

の 4 点に過ぎなかったが、前掲の表2のとおり、改訂後の「投資ファイナンス」の項目に

6 上武大学ビジネス情報学部紀要 2015 第 14 巻 p.1-14

は、これら 4 点に加えて、⑤金融部門のためのマクロ経済・ビジネス環境、⑥破産・再生

の手続き、⑦コーポレート・ガバナンスの遵守、⑧長期投資の取扱い、⑨銀行融資アクセ

ス、⑩外国投資のリスク軽減策、⑪資金調達手段の拡充、⑫競争環境の確保の 8 点が追加

されたことによって、評価項目がかなりの程度で拡充された。一方、「インフラ投資」に関

しても、PFI の改訂に伴い、プロジェクト・リスクをいかに軽減し、税金による投資に対

して得られる価値(VFM:Value for Money)を確保していくか、環境や労働基準に配慮

した RBC をいかに実現させるか等の概念が新たに盛り込まれた。

4.グリーン成長と PFI

PFI 改訂に伴う主な変更点の中で、従来見られなかった「グリーン成長のための投資枠

組み」という政策分野が新たに加わったのは最も注目するべきであろう。ここでは、グリ

ーン成長に関する OECD での議論を整理しつつ、それを踏まえ、PFI の政策分野に盛り込

まれるに至った経緯を述べる。

近年、前述したように、持続可能な開発が中心的潮流になったのに伴い、気候変動をは

じめとした環境問題への対応は途上国でも無視できなくなり、低炭素で気候変動の影響に

対応可能な経済(LCRE:Low-carbon Climate-resilient Economy)を目指す必要が生じ

てきている。このような中、OECD は、2009 年の閣僚理事会で「グリーン成長に関する

宣言(Declaration on Green Growth)」を採択し13、気候変動対策が急がれる一方で、

持続可能な経済成長のあり方を模索することと合意した後、2011 年の閣僚理事会で「グ

リーン成長戦略」に関する最終報告書が採択・公開されることとなった(OECD(2011b))。

ここでは、グリーン成長の定義を「資源制約の克服と環境負荷の軽減を図りながら、経

済成長を達成すること」としつつ、経済成長、雇用創出及び環境保護はゼロ・サム・ゲー

ムではないということがその戦略の礎であり、すなわち、環境保護と結びついた天然資源

の持続的利用によって、経済を改善させることができると考えている(OECD(2011b))。

さらに、①グリーン成長はあらゆる発展段階の国で反響をもたらす、②民間及び公共部

門、科学界、女性及び若者等、広範にわたる利害関係者(ステークホルダー)を関与させ

るべきである、③グリーン成長政策は各国個別の事情や優先課題に応じて検討すべきであ

り、小規模の組織から大企業に至るまでのあらゆる規模の経済主体に当てはまるべきもの

である、④教育、技能訓練、知識の共有、イノベーションを通じたキャパシティ・ビルデ

ィングはグリーン成長の実現のために不可欠であること等が各国間で確認された(OECD

(2011b))。

これを受けて、国際投資の分野でも、「グリーン成長戦略」を世界各国の投資政策とどの

上武大学ビジネス情報学部紀要 2015 第 14 巻 p.1-14 7

ようにリンクさせていくかが課題となった。そこで、2012 年、OECD 投資委員会と環境

政策委員会の共同で、LCRE を目指す中で、PFI を策定した経験を活かしつつ、「グリーン

投資に向けた政策枠組み(Green Investment Policy Framework)」を発表した。ここで

は、基本的には、各国政府が低炭素で気候変動の影響に対応可能な(以下、LCR)インフ

ラに資金を動員するための中心的な役割を果たすべきであるという視点で14、OECD が取

り纏めた枠組みは以下の 5 つとなっている(Corfee-Morlot et al(2012))。

①目標設定及び政府のレベルと政策目標との調和。これには、インフラや気候変動に対

する明確な長期的ビジョンや目標、政策の順序や多方面での統治、ステークホルダー

の関与等も含まれる。

②LCR インフラのための投資を可能にし、市場インセンティブを強化させるための政策

改革。これには、開放的かつ競争的な市場を構築するための健全な投資政策、市場価

格に基づいた「炭素価格付け」のための政策、有害な補助金の撤廃、環境の外部性の

除去等が含まれる。

③新しいグリーン技術への移行支援を提供する特別な金融的政策、ツール、インストル

メントの創設。これには、長期の投資や保険市場を支援する金融的改革、グリーン債

券のようなリスク共有のための革新的な金融メカニズム、LCR 投資のための直接的支

援等が含まれる。

④資源の利用とキャパシティ・ビルディング。これには、グリーン技術のための R&D、

LCR イノベーションを支援するための人的・制度的キャパシティ・ビルディング、モ

ニタリングと執行、気候リスク、脆弱性評価キャパシティ等が含まれる。

⑤情報や教育政策のようなグリーン・ビジネスや消費者行動を推進するプラクティスの

奨励。これには、企業及び消費者の認識、気候変動に関する企業報告、情報政策、ア

ウトリーチ等が含まれる。

また、民間企業の観点では、上記の各枠組みは、投資機会の存在、投資収益の拡大と投

資コストの軽減、投資家が直面するリスクという 3つの条件に影響を及ぼすとしているが、

これについて、LCR 投資にメリットを見出せるかを判定するためのチェックリストも付され

ている(Corfee-Morlot et al(2012))。さらに、これが発表されたのが、前述の「OECD

開発戦略」の中で PFI の見直しが提案されたタイミングだったため、OECD はこの枠組み

を改訂される PFI に盛り込むことを意図しつつ、このような枠組み自体を政策の処方箋で

はなく、あくまでも政策の決定ツールとして利用できる分析として捉えるべきであると位

置付けた(Corfee-Morlot et al(2012))。その後、上記の①~⑤がほぼ反映される一方で、

例えば、政策の一貫性の確保、公正な競争環境の確保、世界貿易機関(WTO)ルール15と

8 上武大学ビジネス情報学部紀要 2015 第 14 巻 p.1-14

の両立性等、新たなトピックも追加される形で、改訂された PFI に「グリーン成長のため

の投資枠組み」という政策分野が加わった16。

5.途上国にとってのグリーン成長の意義

ここで、現状に照らし合わせつつ、PFI の適用対象となりうる途上国にとってのグリー

ン成長の意義について、改めて考察を図りたい。まず、そもそも、OECD が唱える「グリ

ーン成長」は、先進諸国が加盟国の大宗を占める国際機関という立場上、社会経済が成熟

期に入っている先進諸国において、今後の成長や環境負荷の低減が特に大きな課題となっ

ていることを踏まえ、資源制約の克服と環境負荷の解消を図りながら、経済成長を同時に

達成することを目指していることから、環境と経済の接点に特に注目している点には注意

が必要である(環境省(2012))。それに対し、例えば、途上国が多く加盟する国連環境計

画(UNEP)は「グリーン経済(Green Economy)」という概念を打ち出しているが、こ

れは、途上国において貧困撲滅や環境問題の解決が主要な課題となっていることを踏まえ、

環境問題に伴うリスクを軽減しながら、人間の福利や不平等の改善を目指しているという

点で、環境と社会の接点にも焦点を当てている(環境省(2012))。そのため、OECD の言

うグリーン成長は、あくまでも経済成長を達成する手段であるという点がより明確になっ

ていると捉えられる。そして、先進諸国で問題視されている資源制約と環境負荷の認識を

途上国でも共有し、2009 年に採択された「グリーン成長に関する宣言」にも明記されてい

るとおり、途上国がグリーン成長を促進することを支援するため、国際開発協力を調整す

るために特別の努力が必要であると捉えていることにも鑑み(OECD(2009))、今回の改

訂により、PFIを通じて、途上国のグリーン成長を投資の側面から支援しようとするOECD

の姿勢がさらに明確になったのではないか。

なお、筆者が OECD 事務局より聴くところによれば、実際、多くの途上国にとっては、

グリーン技術の不足もあり、「グリーンの前にまず経済成長」という切実な思いがあるため、

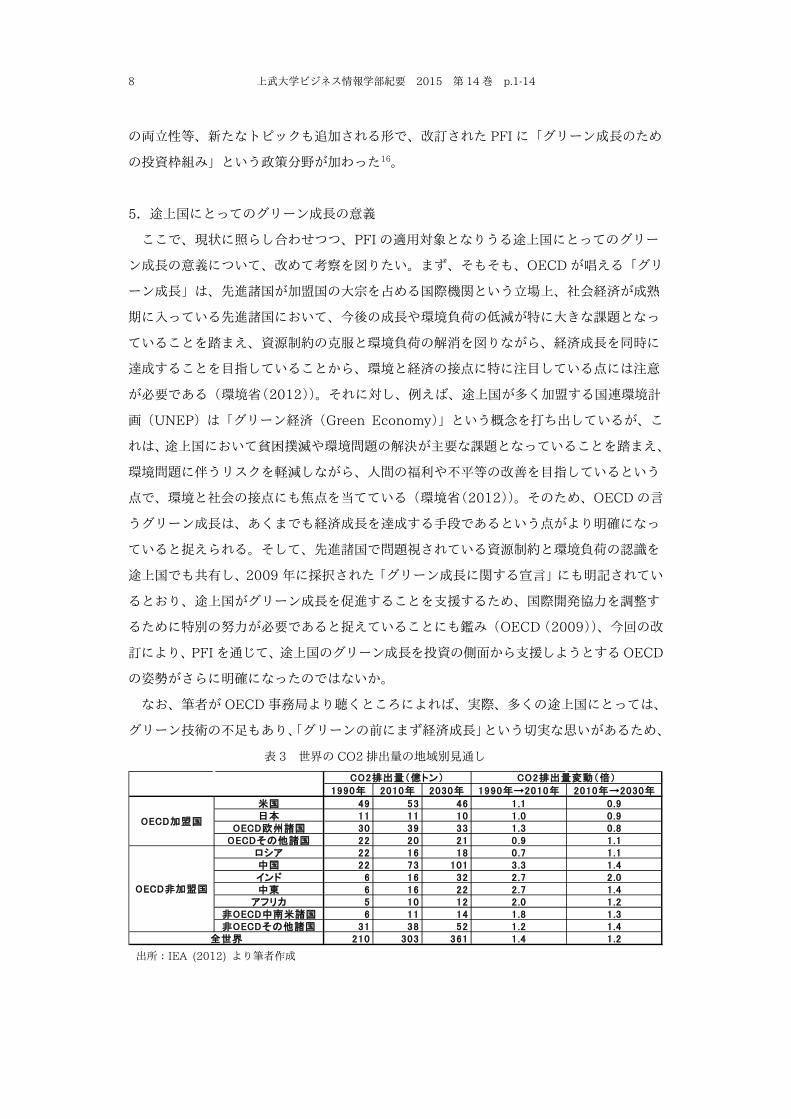

表 3 世界の CO2 排出量の地域別見通し

出所:IEA (2012) より筆者作成

1990年 2010年 2030年 1990年→2010年 2010年→2030年

米国 49 53 46 1.1 0 .9日本 11 11 10 1.0 0 .9

OECD欧州諸国 30 39 33 1.3 0 .8OECDその他諸国 22 20 21 0.9 1 .1

ロシア 22 16 18 0.7 1 .1中国 22 73 101 3.3 1 .4インド 6 16 32 2.7 2 .0中東 6 16 22 2.7 1 .4

アフリカ 5 10 12 2.0 1 .2非OECD中南米諸国 6 11 14 1.8 1 .3非OECDその他諸国 31 38 52 1.2 1 .4

210 303 361 1.4 1 .2

CO2排出量変動(倍)

OECD加盟国

OECD非加盟国

全世界

CO2排出量(億トン)

上武大学ビジネス情報学部紀要 2015 第 14 巻 p.1-14 9

UNEP が「グリーン経済」を打出しているのに対して、OECD は敢えて「グリーン成長」

としており、これらの国々に少しでも受け入れられ易くするために、一定程度配慮したと

いう経緯もある17。

ただ、やはり途上国にとって、単なる経済成長のみならず、その中に「グリーン」をも

追求するのは喫緊の課題であろう。表3は、国際エネルギー機関(IEA)による CO2 排出

量の地域別見通しとその比較であるが、例えば、2010 年比で、中国が 1.4 倍、インドが

2.0 倍、中東が 1.4 倍、アフリカが 1.2 倍になる等、OECD 非加盟国は 2030 年までに一

層 CO2排出量を増加させる見通しで、加盟国よりも排出量自体も増加してしまうことも想

定される(IEA(2012))。さらに、2030 年には全世界の排出量の約 70%が OECD 非加盟

国で占められる見通しであることも窺える(IEA(2012))。つまり、今後は OECD 加盟国

よりも、途上国が大宗を占める非加盟国の方がグリーン成長を促進する余地が大きく、PFI

を適用する投資環境改善の局面においても、上述したとおり、LCR インフラを構築する投

資が一層求められるのは間違いない。

一方、所得水準が特に低い途上国(低所得国)においては、①より効率的な水の提供と

輸送インフラの整備、②環境悪化による不健康の軽減、③コストの削減と生産性の向上を

もたらしうる効率的な技術の導入等の観点から、グリーン成長のための政策と貧困削減目

標をマッチングさせる必要がある(OECD(2011c))。また、そもそも、このような国々

では、一般的に言えば、自然資源が中心的役割を果たしていると考えられるため、グリー

ン成長のための政策は環境リスクへの脆弱性を引下げ、貧困層の生活保障を高めることす

ら可能であろう18。

6.おわりに

これまでの議論を踏まえると、今回の PFI 改訂によって、持続可能な開発をさらに志向

するべく、途上国にとって、投資の量の拡大のみならず、その質の向上をもより一層追求

する必要があることが窺える。その中で、特にグリーン成長という新たな開発パラダイム

が投資環境改善のベンチマークとなっていくのは間違いないだろう。

一方、OECD は、既に 20 カ国以上の途上国に対し、PFI を用いた投資政策レビューを

実施しており、このことは、先進諸国の加盟が大宗を占める OECD が、グローバルな経済・

社会問題の解決に責任を負うべく、東南アジア、中南米、中東、アフリカ、南東欧などの

非加盟国に対するアウトリーチ活動を充実させてきたことをも意味する。ただ、将来的に

は、これらの国々に対し、投資環境改善のみならず、例えば、公正な競争環境の確保も志向

し、「OECD 国際投資・多国籍企業宣言」19や「OECD 資本移動自由化規約」20等、OECD

10 上武大学ビジネス情報学部紀要 2015 第 14 巻 p.1-14

の国際投資基準を遵守するよう奨励していくことが求められるだろうし、それと同時に、

OECD 非加盟国が既に 22 カ国参加している OECD 開発センターに関与させることも、先

進諸国の開発経験を共有する機会をより多く設け、その結果、グリーン成長を通じて持続

可能な開発を実現しうる可能性が高いため、大変重要だと考えられる。

その点で言えば、ごく最近の動きとして、元来より OECD を「金持ちクラブ(Rich

Men’s Club)」と揶揄し、警戒感を強めてきた中国が、2015 年 7 月、OECD との協力協

定に署名すると同時に、OECD 開発センターに加盟したのは大変有意義である21。経済規

模が世界第 2位ながらも、CO2排出量が世界第 1位となっていることからも窺えるように、

深刻な環境問題を抱えているのはもちろん、そのほかにも、経済格差の拡大、腐敗の横行

等、あらゆる経済・社会問題が山積する中国が同センターに加盟したのは、主体的にそれら

の問題を解決していくという政治的な意志の現れであり、持続可能な開発に向けて、OECD

で伝統的に行われてきた先進諸国とのピア・レビュー(相互審査)のプロセスに対し、一

定程度の理解を示したとも考えられる。

これを契機として、今後、中国に対して、2008 年以降行われていない PFI を用いた「投

資政策レビュー」も再び定期的実施されることにより、中国がより質の高い投資を通じて、

持続可能な開発を実現することが望まれる。もちろん、中国のみならず、いわゆる「中所

得国の罠」に陥らず22、新たな成長モデルを模索するべく、他の途上国も OECD を有効に

活用し、これを実現することが求められるのは言うまでもない。しかも、世界銀行や国際

通貨基金(IMF)と異なり、OECD は開発援助機関ではなく、対等な立場でベスト・プラ

クティスを追求しつつ、上述したとおり、各国間で相互審査を行うという独特な手法を用

いる国際機関であるため、途上国に対するアドバイスがより中立的であると評価されてい

る23。特に、途上国のオーナーシップがより強く求められる PFI による投資環境改善におい

ては、そのような OECD への期待が高まるのは猶更である。この点を踏まえれば、OECD

が追求する開発理念は、比較的多くの途上国でも受け入れ易く、グリーン成長を通じて持

続可能な開発が遍く普及することも期待できるのではないか。

注

1 現在は上武大学ビジネス情報学部講師(2012 年 4 月~)。2008年 7 月~2012年 3 月、外務省専門調査員と

して、OECD 日本政府代表部(フランス・パリ)での勤務を経験し、OECD における国際投資、多国籍企業、

非加盟国協力に関する議論を担当。現在も、主要テーマの一環として、あらゆる観点から、OECD による国際

投資・開発政策のアプローチに関する研究に取組む。

2 1960年7月、OECDの閣僚決議により、その前身である開発援助グループ(DAG:Development Assistance

Group)の機能、性格、参加国を継承しつつ、DAC の設置が決定された。DACの 2011~15 年のマンデート

によれば、その目的は「貧困者に配慮した経済成長を含む持続的開発、貧困削減、途上国の生活水準の向上及

上武大学ビジネス情報学部紀要 2015 第 14 巻 p.1-14 11

び援助に依存する国がない将来へ貢献するための開発協力と他の政策の推進」とされており、2015 年 9 月現

在、OECD 加盟国(34 カ国)中、チリ、エストニア、ハンガリー、イスラエル、メキシコ、トルコを除く 28

カ国と、欧州連合(EU)の合計 29 カ国・地域で構成されている。

3 1961 年 5 月、米国ケネディ大統領(当時)が開発センターの構想を提案したのが発端となり、開発問題の調

査を行う独立機関として 1962 年に設立。開発センターの目的は、①途上国の開発問題に関する調査・研究、②

OECD 非加盟国への開発問題に関するOECD 加盟国の知識、経験の普及・活用、③OECD 加盟国に対する、

途上国のニーズに適応した有効な援助をするために必要な情報の提供、の 3点である。開発センターは、OECD

非加盟国もそのメンバーになり得るとしており、2015 年 9 月現在、アルゼンチン、オーストリア、ベルギー、

ブラジル、カーボヴェルデ、チリ、コロンビア、コスタリカ、チェコ、ドミニカ共和国、エジプト、フィンラ

ンド、フランス、ドイツ、アイスランド、インド、インドネシア、アイルランド、イスラエル、イタリア、韓

国、ルクセンブルグ、モーリシャス、メキシコ、モロッコ、オランダ、ノルウェー、パナマ、ペルー、ポーラ

ンド、ポルトガル、ルーマニア、セネガル、スロバキア、南アフリカ、スペイン、スウェーデン、スイス、タ

イ、トルコ、英国、ベトナム、デンマーク、コートジボワール、チュニジア、カザフスタン、ギリシャ、スロ

ベニア、中国の 49 カ国で構成されており、そのうち、OECD 非加盟国は 22カ国となっている。

4 外務省ウェブサイト(http://www.mofa.go.jp/mofaj/gaiko/kankyo/sogo/kaihatsu.html)によれば、持続可

能な開発とは、「環境と開発に関する世界委員会」(委員長:ブルントラント・ノルウェー首相(当時))が 1987

年に公表した報告書 ”Our Common Future”の中心的な考え方として取り上げた概念で、「将来の世代の欲

求を満たしつつ、現在の世代の欲求も満足させるような開発」のことをいう。この概念は、環境と開発を互い

に反するものではなく共存し得るものとして捉え、環境保全を考慮した節度ある開発が重要であるという考え

に立つものである。

5 同戦略の詳細は OECD(2012)を参照ありたいが、同戦略の重点分野として、①革新的・持続可能な成長源、

②開発のための資金動員、③開発のためのガバナンス、④開発の進捗測定の 4 点を挙げており、特に③に関連

するものとして、PFI改訂が提案されている。

6 改訂前の時点で、PFI 策定に至った経緯も含め、その概要や役割を詳しく理解するには、藤田(2012b)及び

Fujita(2014)を参照ありたい。

7 本間(2009)は、途上国が PFI を活用しつつ、自らの投資環境を評価していくことの意義につき、①途上国も

有意義と考える共通のツールの作成、②一貫性ある投資環境改善のための改革を可能にする、③投資環境改善

のための課題の洗い出しを途上国が自らできる、④ピア・レビューに使用可能である、⑤①~④の結果として、

途上国の投資環境の改善を促進できる、の 5 点を挙げている。

8 2015 年 9 月現在、OECD ウェブサイト(http://www.oecd.org/daf/inv/mne/countryreviews.htm)によれ

ば、OECD で PFIを活用した「投資政策レビュー」が実施されたのは、ボツワナ、ブルキナファソ、中国、コ

ロンビア、コスタリカ、エジプト、インド、インドネシア、ヨルダン、カザフスタン、マレーシア、モーリシ

ャス、モロッコ、モザンビーク、ミャンマー、ナイジェリア、ペルー、ロシア、タンザニア、チュニジア、ウ

クライナ、ベトナム、ザンビアの 23 カ国である。また、2015 年内には、カンボジア、ラオス、フィリピンの

3 カ国が同レビュー公開に向けて準備中となっている。

9 OECD と同様、途上国の投資環境改善に実績を多く有している国際機関として、UNCTAD が挙げられる。

UNCTAD による国際投資政策のアプローチは、OECD のそれとの比較を含め、藤田(2012b)で詳しく考察さ

れているが、その中で、UNCTAD は ”World Investment Report 2012”を公開し(UNCTAD(2012))、

包摂した成長と持続可能な開発を重視しながら、投資を誘致し、投資からベネフィットを得ることで、より好

ましい投資環境を構築・維持することが重要であるとの観点から、独自に「持続可能な開発に資する投資の政

12 上武大学ビジネス情報学部紀要 2015 第 14 巻 p.1-14

策枠組み(IPFSD:Investment Policy Framework for Sustainable Development)」を打ち出したことが述

べられている。藤田(2012b)は、PFIも IPFSD も、各国が開発を遂行するにあたり、より長期的な視点で、

持続可能な開発に資する投資政策を遂行することを世界的な潮流とするべきであるという点では、両者ともほ

ぼ同じ理念・認識を持っていると考察している。

10 RBCとほぼ同等の意味を成し、産業界ではそれよりも一般的に用いられている擁護として、企業の社会的責任

(CSR:Corporate Social Responsibility)がある。厳密に言えば、RBCと CSR の間には、ニュアンスに相違

があり、OECD 事務局は、RBCがより広範かつ普遍的な概念であり、それと同時に、CSR を包含していると

見なすのが妥当であるため、OECDでは基本的にはRBCを多用しているとの見解を示している。つまり、CSR

は、市民社会からの企業行動に対する期待に応えるための民間による自発的なイニシアティブであるのに対し

て、RBC は、それに加えて、人権の尊重、環境の保護、労使関係、説明責任等に関わる普遍的な法律やルール

を企業が自発的に遵守する行動も伴うと言える。

11 OECD は、FDI への政府の待遇と宣言を採択した諸国における企業活動に関して、包括的でバランスの取れた

アプローチを推進するために、「OECD 国際投資・多国籍企業宣言」を 1976 年に採択した。同宣言を採択した

国々は、FDIに対して開放的な政策を採用するように奨励すると同時に、多国籍企業が事業を展開する国に調

和した活動を行うようにするものとされており、これらを実現するための 4つの文書が含まれているが、その

重要な一角を成すのが同行動指針である。これは、幅広い分野から多国籍企業の RBCを推進するための原則・

基準を定めたガイドラインであるが、OECD 加盟国のみならず、同宣言に参加する非加盟国も交えて、法的拘

束力はないものの、多国籍企業による行動指針の自主的な適用・実施が促進されている(藤田(2012a))。なお、

2015 年 9 月現在、同宣言を採択している OECD 非加盟国はアルゼンチン、ブラジル、コロンビア、コスタリ

カ、エジプト、ヨルダン、ラトビア、リトアニア、モロッコ、ペルー、ルーマニア、チュニジアの 12 カ国とな

っている。

12 外務省ウェブサイト(http://www.mofa.go.jp/mofaj/gaiko/page3_000372.html)によれば、より具体的に

は、①長期投資が持続可能な成長、雇用創出に果たす重要な役割を認識した、②長期投資ファイナンスにとっ

てより好ましく、特にインフラや中小企業向けプロジェクト実施の効果的な増加に繋がるような国内投資環境

を確実に改善するための措置を特定し実施することにコミットした、の 2 点が明記されている。

13 同宣言の詳細は OECD(2009)を参照ありたいが、要旨を纏めると、①「グリーン」と「成長」は手を携えて

進めつつ、世界的金融危機への対応策の一部として、グリーン成長戦略を追求するために努力する、②グリー

ン投資と天然資源の持続可能な管理を奨励する、③化石燃料に対する補助金等、環境に有害な政策を回避・除

去するために、国内政策の改革を促す、労働市場と人的資源育成政策と、グリーン成長対策とが緊密に協調す

るように確保する、⑤クリーン技術の開発、市場メカニズムの促進、気候変動と生物多様性の喪失に対抗する

戦いと水管理を支援するための、途上国への財政面及び他の支援の拡大・合理化・加速について、国際レベル

の協力に向けた特別な努力が必要である、⑥共通だが差異ある責任と各国の能力の原則を反映し、全ての国々

が計測、報告、実証可能な国内的に妥当な緩和・適応措置を取る、⑦グリーン成長を促す環境物品とサービス

の貿易の自由化の重要性を認識する、⑧途上国がグリーン成長を促進することを支援するため、国際開発協力

を調整するために特別の努力が必要であることを特に強調し、その関連で、OECD 開発援助委員会(DAC)の

役割を評価する、の 8点に集約される。

14 Corfee-Morlot et al(2012)では、LCR インフラの定義付けに関し、その選択肢によって、気候変動に対す

る企業や人々の脆弱性とともに、サービス供給(例:水、電力、移動、商品取引、衛生)時の温室効果ガスの

強度が影響を受ける可能性があるとした上で、LCR インフラは、運輸・エネルギー等の分野において、温室効

果ガスの排出を軽減するか、気候変動への対応を支援するものと定義している。

上武大学ビジネス情報学部紀要 2015 第 14 巻 p.1-14 13

15 投資に関連する WTO ルールとして、「貿易に関連する投資措置に関する協定(TRIM 協定)」が挙げられる。

同協定は、輸入産品を課税や規則等の面で、国内産品に比べ差別的に取り扱ってはならないとする内国民待遇

及び輸出入数量制限の一般的禁止に違反する TRIM の禁止を規定し、特にローカル・コンテント要求、輸出入

均衡要求、為替規制、輸出制限(国内販売要求)といった措置を例示して明示的に禁止している。

16 実は、改訂される前の PFIがブルキナファソに対する投資政策レビューで利用された際、環境分野が試行的に

加わったという経緯がある(OCDE(2012))。その進捗状況が評価されたときの設問は、①環境政策とその他

の政策分野での相互作用はどのように組織され調整されているか、政府は、農業政策の競争力を強化させよう

とする中で、環境に優しい生産へのコミットメントを表明するのか。政府レベルの天然資源の管理能力をどの

ように強化させるのか、②一般的には農業団体、特に小規模農家にとって、よりクリーンな技術へのアクセス

を促進するための政策は何か、その施行・支援のメカニズムはどのようなものか、③R&D 政策・制度をどのよ

うに一国の環境政策に組み込んでいくのか、④政府は、エネルギー政策を策定する中で、農業部門からのニー

ズをどのように考慮に入れるのか、⑤著しい天候の変動からの影響を軽減するための何らかのメカニズムは存

在するのか、の 5 点であったが、農業投資という特定部門に絞ってのレビューであったため、農業に関連した

表現が含まれている(OCDE(2012))。

17 2011 年 12 月、筆者がOECD 本部環境局(Environment Directorate)を往訪した際、同局エコノミストで

ある北森久美氏より聴取。

18 これに関する事例の一つとして、ルワンダの「経済開発・貧困削減戦略(2008~12 年)」が挙げられよう。この

戦略は、同国が長期目標として打出している「ビジョン 2020」の達成に向けた第 2 次中期戦略であり、あらゆ

る分野で資金配分が定められている中、環境が主要な分野横断的問題として特定されている(OECD(2011c))。

さらに、豊富な環境や天然資源を有するいくつかの部門が、生産や健康との繋がりの点から、同国の開発目標

を達成するための極めて重要な要素として特定されたのを受け、環境・土地・森林部門には総額で公的資支出

全体の 1.8%にあたる 620 億ルワンダ・フラン、水・衛生部門にも同じく 4.2%にあたる 1、460 億ルワンダ・

フランがそれぞれ配分されている(OECD(2011c))。

19 詳しくは注 11 を参照ありたい。

20 OECD資本移動自由化規約(Code of Liberalisation of Capital Movements)は、OECDが設立された1961

年より存在する法的拘束力のある多国間条約であり、原則として、加盟国間の資本移動に関する制限を漸進的

に撤廃することを約束している。2012 年 6 月以降、希望があれば、OECD 非加盟国も同規約に参加できるよ

うになったが、2015 年 9 月現在、OECD への加盟審査中のコロンビア、コスタリカ、ラトビア、リトアニア

を除けば、OECD 非加盟国で、これに参加している国はない。

21 詳しくは下記の OECD ウェブサイトを参照ありたい。

http://www.oecd.org/dev/press-release-china-joins-oecd-development-centre.htm

22「中所得国の罠」には厳密な定義はないが、自国経済が中所得国の水準(一人当たりGDPが約3、000~10、000

ドル)で停滞し、先進国(高所得国)の水準に達成できない状況を指すものと理解されている。これは、低賃

金の労働力等を原動力として経済成長し、中所得国の仲間入りを果たした後、自国の人件費の上昇や後発国の

キャッチアップ、先進国との技術力格差による競争力低下等によるものとされる。さらに、特にアジア諸国で

は、これらの現象に加え、高齢化の進展による労働力不足、環境の悪化による成長制約等も「中所得国の罠」

に拍車を掛ける恐れもある。

23 2011 年 12 月、筆者がOECD 本部環境局(Environment Directorate)を往訪した際、同局エコノミストで

ある北森久美氏より聴取。

14 上武大学ビジネス情報学部紀要 2015 第 14 巻 p.1-14

参考文献・資料

環境省(2012)『環境白書:循環型社会白書/生物多様性白書(平成 24 年版)』日経印刷

藤田輔(2012a)「アジア諸国における責任ある企業行動の推進への課題:OECD インストルメントの普及活動の

観点から」(外務省〔編〕『外務省調査月報 2011 年度・No.3』、pp.1-26)

藤田輔(2012b)「OECD 投資の政策枠組みとその東南アジア諸国への適用に関する一考察」

(上武大学〔編〕『上武大学ビジネス情報学部紀要・第 11巻第 2号』、pp.131-179)

藤田輔(2014)「各国の投資自由化に関する諸考察:OECD の FDI 制限指数からのアプローチ」

(外務省〔編〕『外務省調査月報 2014 年度・No.1』、pp.41-62)

淵田康之(2013)「長期投資ファイナンスの促進に向けたグローバルな議論」

(野村資本市場研究所〔編〕『野村資本市場クォータリー2013 年夏号』、pp.73-95)

本間徹(2009)「開発のための投資:NEPAD・OECD アフリカ投資イニシアティブの取組み」

(政策研究大学院大学、第 6 回アフリカ産業戦略勉強会報告資料、2009 年 7 月)

Corfee-Morlot, J., V. Marchal, C. Kauffmann, C. Kennedy, F. Stewart, C. Kaminker and G. Ang(2012)

“Towards a Green Investment Policy Framework: The Case of Low-Carbon, Climate-Resilient

Infrastructure”, OECD Environment Working Papers No. 48, pp.1-69

Fujita, T.(2014)“A Survey of the Relationship between the OECD and Developing Countries: A Case

Study of Southeast Asia in the Field of International Investment”, Shobi Journal of Policy Studies

Vol.19, pp.39-58

IEA(2012)World Energy Outlook 2012, OECD Publishing

OCDE(2012)Cadre d'Action pour l'Investissement Agricole au Burkina Faso, Editions OCDE

OECD(2009)OECD Declaration on Green Growth, June

(http://www.oecd.org/env/44077822.pdf)

OECD(2011a)OECD Guidelines for Multinational Enterprises 2011 Edition, May

(http://www.oecd.org/daf/inv/mne/48004323.pdf)

OECD(2011b)Towards Green Growth, OECD Publishing

OECD(2011c)Towards Green Growth: A Summary for Policy Makers, May

(http://www.oecd.org/greengrowth/48012345.pdf)

OECD(2012)OECD Strategy on Development, May

(http://www.oecd.org/pcd/OECD%20Development%20Strategy.pdf)

OECD(2013)G20-OECD High-level Principles of Long-term Investment Financing by Institutional

Investors, September

(http://www.oecd.org/daf/fin/private-pensions/G20-OECD-Principles-LTI-Financing.pdf)

OECD(2015a)Policy Framework for Investment 2015 Pocket Edition, September

(http://www.oecd.org/investment/PFI_Pocket-Edition-2015.pdf)

OECD(2015b)Policy Framework for Investment: From Advice to Action, June

(http://www.oecd.org/daf/inv/investment-policy/PFI-advice-to-action.pdf)

UNCTAD(2012)World Investment Report 2012: Towards A New Generation of Investment Policies,

July

(http://www.unctad-docs.org/UNCTAD-WIR2012-Full-en.pdf)