Monthly report 03 - Cicli e Mercati

41

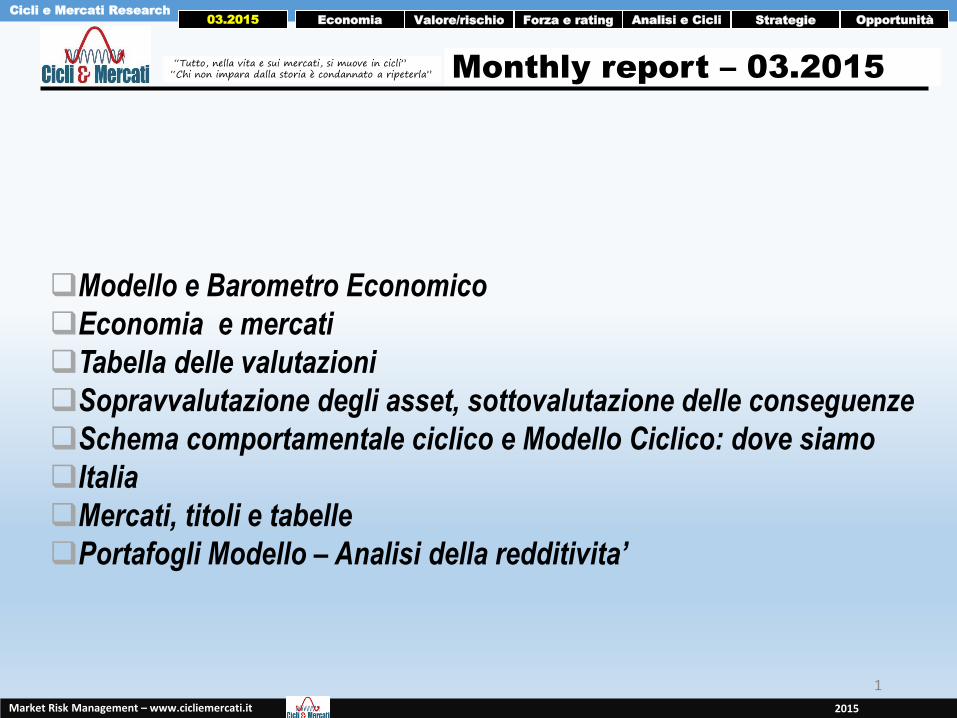

Cicli e Mercati Research Monthly report – 03.2015 2015 Market Risk Management – www.cicliemercati.it “Tutto, nella vita e sui mercati, si muove in cicli” “Chi non impara dalla storia è condannato a ripeterla” Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità 03.2015 1 Modello e Barometro Economico Economia e mercati Tabella delle valutazioni Sopravvalutazione degli asset, sottovalutazione delle conseguenze Schema comportamentale ciclico e Modello Ciclico: dove siamo Italia Mercati, titoli e tabelle Portafogli Modello – Analisi della redditivita’

Transcript of Monthly report 03 - Cicli e Mercati

Cicli e Mercati Research

Monthly report – 03.2015

2015Market Risk Management – www.cicliemercati.it

“Tutto, nella vita e sui mercati, si muove in cicli”“Chi non impara dalla storia è condannato a ripeterla”

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

1

Modello e Barometro Economico

Economia e mercati

Tabella delle valutazioni

Sopravvalutazione degli asset, sottovalutazione delle conseguenze

Schema comportamentale ciclico e Modello Ciclico: dove siamo

Italia

Mercati, titoli e tabelle

Portafogli Modello – Analisi della redditivita’

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

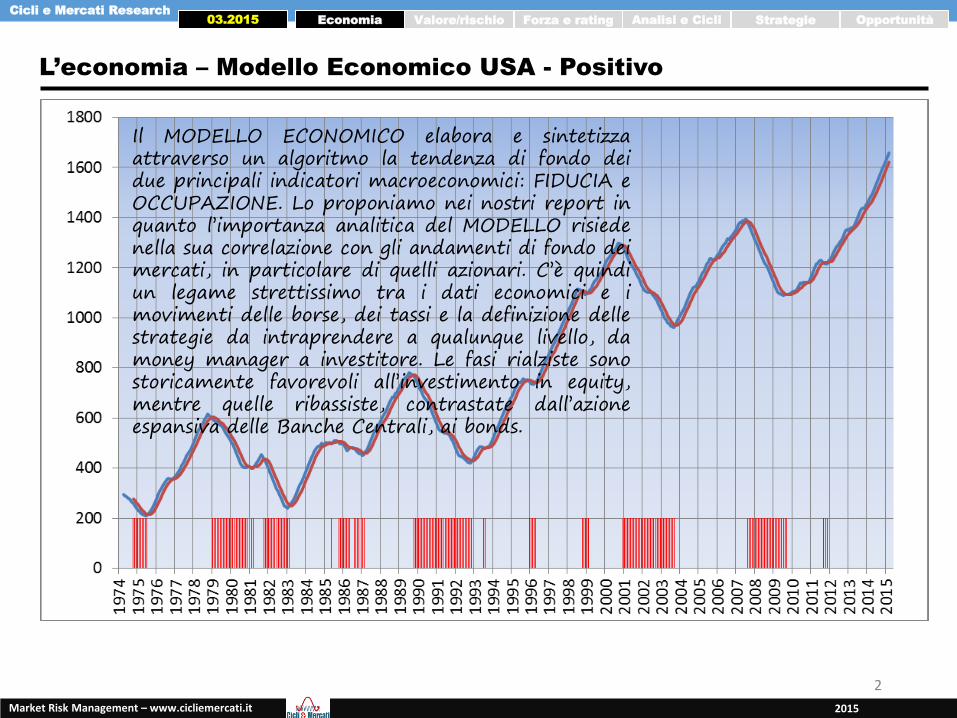

L’economia – Modello Economico USA - Positivo

2

Il MODELLO ECONOMICO elabora e sintetizzaattraverso un algoritmo la tendenza di fondo deidue principali indicatori macroeconomici: FIDUCIA eOCCUPAZIONE. Lo proponiamo nei nostri report inquanto l’importanza analitica del MODELLO risiedenella sua correlazione con gli andamenti di fondo deimercati, in particolare di quelli azionari. C’è quindiun legame strettissimo tra i dati economici e imovimenti delle borse, dei tassi e la definizione dellestrategie da intraprendere a qualunque livello, damoney manager a investitore. Le fasi rialziste sonostoricamente favorevoli all’investimento in equity,mentre quelle ribassiste, contrastate dall’azioneespansiva delle Banche Centrali, ai bonds.

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

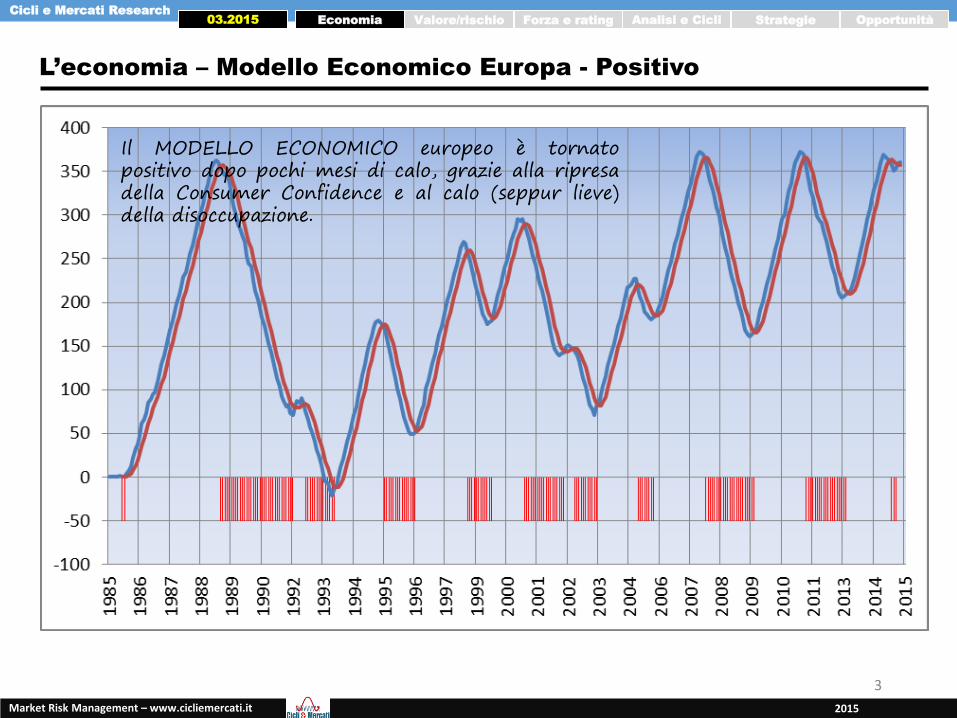

L’economia – Modello Economico Europa - Positivo

3

Il MODELLO ECONOMICO europeo è tornatopositivo dopo pochi mesi di calo, grazie alla ripresadella Consumer Confidence e al calo (seppur lieve)della disoccupazione.

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

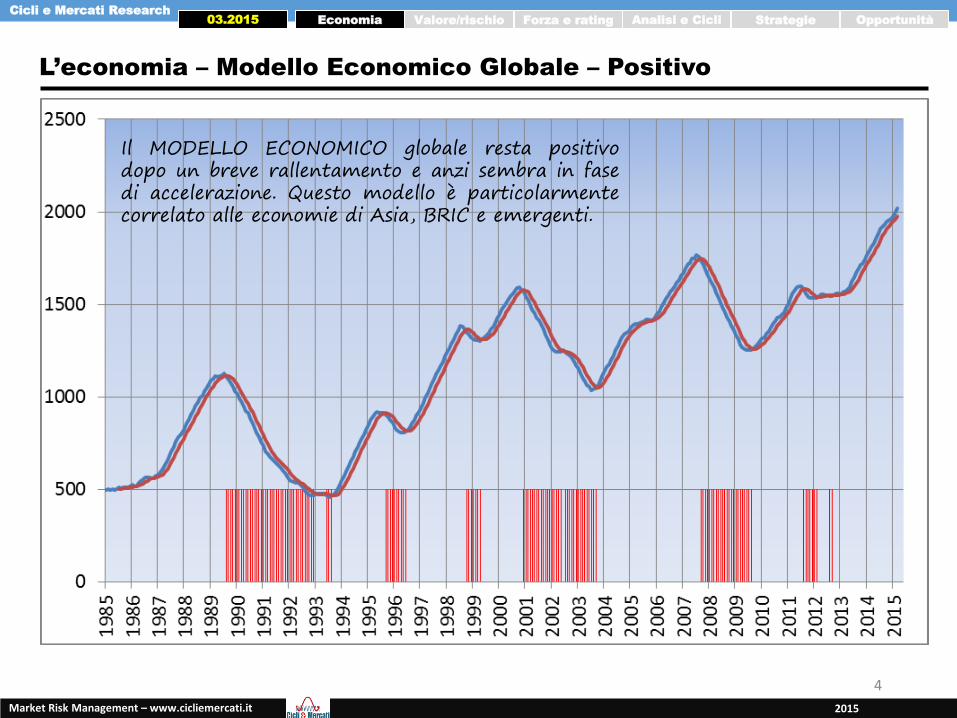

L’economia – Modello Economico Globale – Positivo

4

Il MODELLO ECONOMICO globale resta positivodopo un breve rallentamento e anzi sembra in fasedi accelerazione. Questo modello è particolarmentecorrelato alle economie di Asia, BRIC e emergenti.

Cicli e Mercati Research

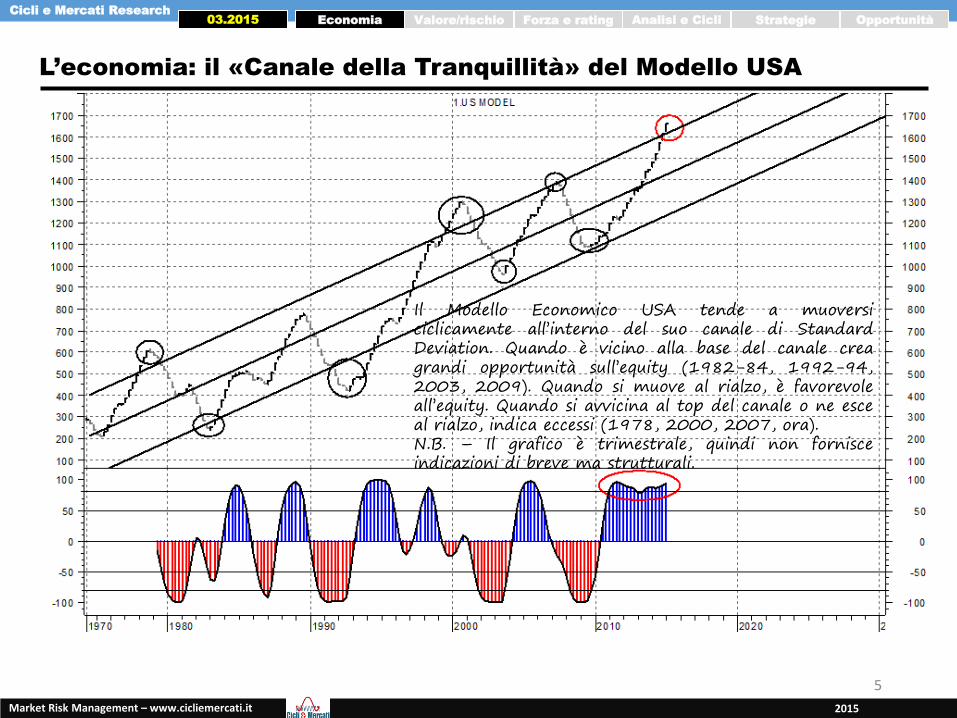

L’economia: il «Canale della Tranquillità» del Modello USA

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

5

Il Modello Economico USA tende a muoversiciclicamente all’interno del suo canale di StandardDeviation. Quando è vicino alla base del canale creagrandi opportunità sull’equity (1982-84, 1992-94,2003, 2009). Quando si muove al rialzo, è favorevoleall’equity. Quando si avvicina al top del canale o ne esceal rialzo, indica eccessi (1978, 2000, 2007, ora).N.B. – Il grafico è trimestrale, quindi non fornisceindicazioni di breve ma strutturali.

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

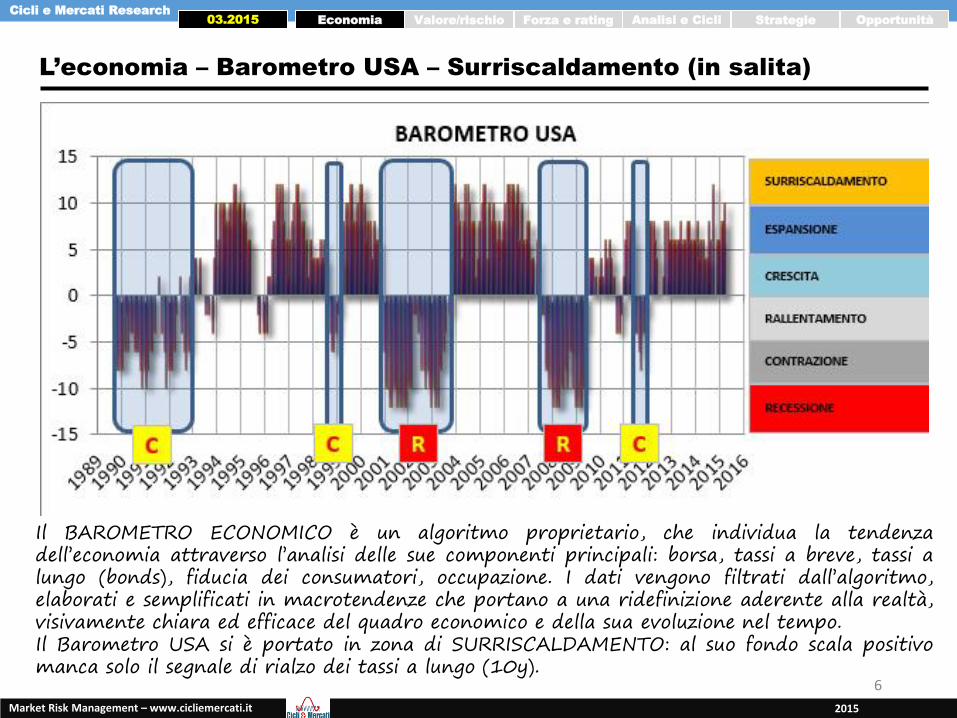

L’economia – Barometro USA – Surriscaldamento (in salita)

6

Il BAROMETRO ECONOMICO è un algoritmo proprietario, che individua la tendenzadell’economia attraverso l’analisi delle sue componenti principali: borsa, tassi a breve, tassi alungo (bonds), fiducia dei consumatori, occupazione. I dati vengono filtrati dall’algoritmo,elaborati e semplificati in macrotendenze che portano a una ridefinizione aderente alla realtà,visivamente chiara ed efficace del quadro economico e della sua evoluzione nel tempo.Il Barometro USA si è portato in zona di SURRISCALDAMENTO: al suo fondo scala positivomanca solo il segnale di rialzo dei tassi a lungo (10y).

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

L’economia – Barometro Europa – Crescita (in salita)

7

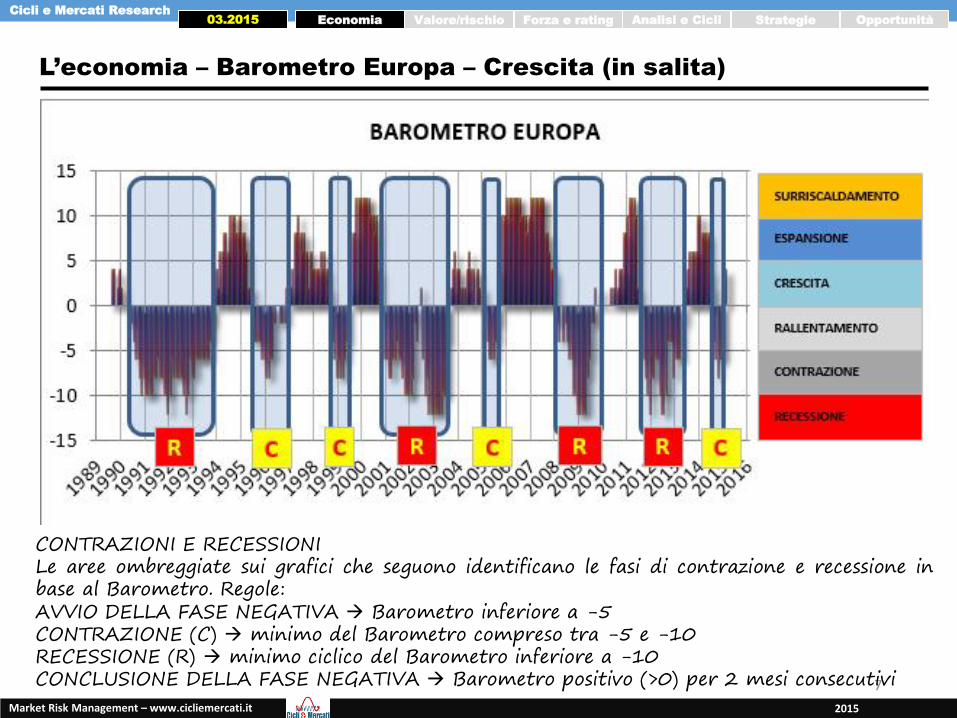

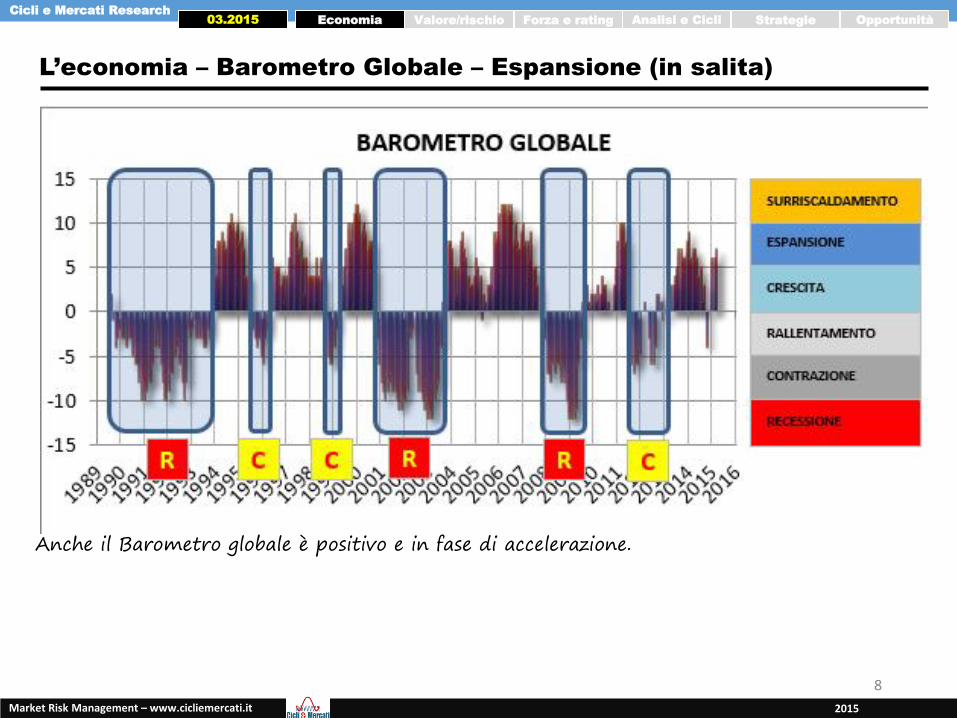

CONTRAZIONI E RECESSIONILe aree ombreggiate sui grafici che seguono identificano le fasi di contrazione e recessione inbase al Barometro. Regole:AVVIO DELLA FASE NEGATIVA Barometro inferiore a -5CONTRAZIONE (C) minimo del Barometro compreso tra -5 e -10RECESSIONE (R) minimo ciclico del Barometro inferiore a -10CONCLUSIONE DELLA FASE NEGATIVA Barometro positivo (>0) per 2 mesi consecutivi

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

L’economia – Barometro Globale – Espansione (in salita)

8

Anche il Barometro globale è positivo e in fase di accelerazione.

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

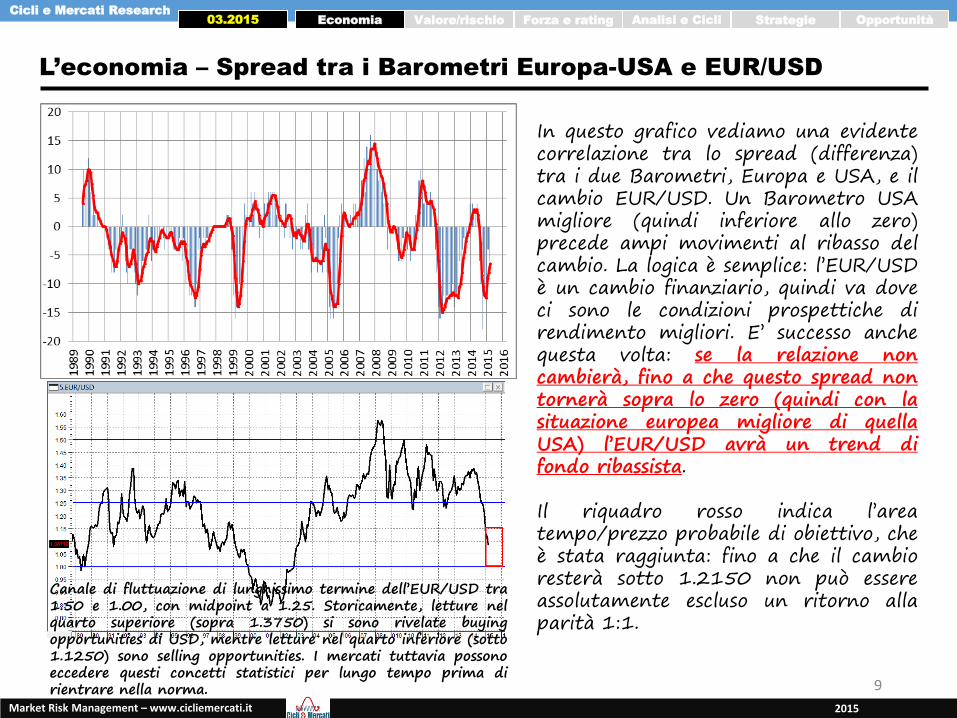

L’economia – Spread tra i Barometri Europa-USA e EUR/USD

9

In questo grafico vediamo una evidentecorrelazione tra lo spread (differenza)tra i due Barometri, Europa e USA, e ilcambio EUR/USD. Un Barometro USAmigliore (quindi inferiore allo zero)precede ampi movimenti al ribasso delcambio. La logica è semplice: l’EUR/USDè un cambio finanziario, quindi va doveci sono le condizioni prospettiche direndimento migliori. E’ successo anchequesta volta: se la relazione noncambierà, fino a che questo spread nontornerà sopra lo zero (quindi con lasituazione europea migliore di quellaUSA) l’EUR/USD avrà un trend difondo ribassista.

Il riquadro rosso indica l’areatempo/prezzo probabile di obiettivo, cheè stata raggiunta: fino a che il cambioresterà sotto 1.2150 non può essereassolutamente escluso un ritorno allaparità 1:1.

Canale di fluttuazione di lunghissimo termine dell’EUR/USD tra1.50 e 1.00, con midpoint a 1.25. Storicamente, letture nelquarto superiore (sopra 1.3750) si sono rivelate buyingopportunities di USD, mentre letture nel quarto inferiore (sotto1.1250) sono selling opportunities. I mercati tuttavia possonoeccedere questi concetti statistici per lungo tempo prima dirientrare nella norma.

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

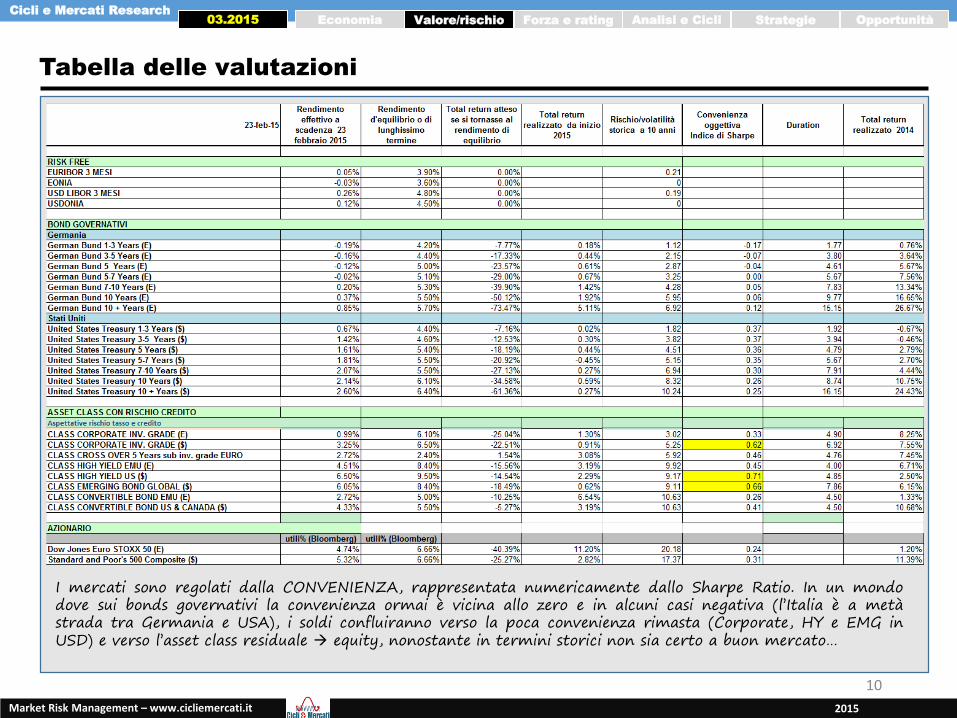

Tabella delle valutazioni

10

I mercati sono regolati dalla CONVENIENZA, rappresentata numericamente dallo Sharpe Ratio. In un mondodove sui bonds governativi la convenienza ormai è vicina allo zero e in alcuni casi negativa (l’Italia è a metàstrada tra Germania e USA), i soldi confluiranno verso la poca convenienza rimasta (Corporate, HY e EMG inUSD) e verso l’asset class residuale equity, nonostante in termini storici non sia certo a buon mercato…

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

Sopravvalutazione degli asset, sottovalutazione delle conseguenze

11

La fotografia della situazione attuale può essere sintetizzata in pochi punti:• La maggior parte degli asset e in particolar modo i bonds governativi dei paesi delle

economie avanzate sono ai massimi storici di sopravvalutazione: la domanda di debito alungo termine è EPICA, il bisogno di cedole nel lungo termine PROFONDO

• Questo trend è stato innescato dalle politiche di riduzione del costo del debito da partedelle Banche Centrali, ma ormai è come un treno senza freni guidato da forze superiori(demografia invecchiamento ricerca di reddito; flussi in acquisto strutturali diassicurazioni, fondi pensione ecc. che non possono derogare dai limiti di mandato;ricoperture forzose di tutti gli operatori che si sono posizionati a favore di un rialzo deitassi ecc.)

• La prima conseguenza di questa situazione è che questo trend non è destinato adinterrompersi fino a che:

• Non ci sarà un evento esogeno che funzionerà da catalizzatore per unripensamento globale (secchiata d’acqua)

• Le Banche Centrali ne avranno abbastanza di rifinanziare debito a lungascadenza a tassi zero e cominceranno a drenare la liquidità sono necessarietensioni su salari e prezzi boom economico?

• La seconda conseguenza è che la ricerca di rendimento (specie se cedolare) si estenderàalle altre classi di asset obbligazionari, in particolare gli EMG Bonds, fino a che non saràdrenato ogni valore razionale

• La terza conseguenza è che la mancanza di competitività di due enormi classi di asset(liquidità e bonds) provocherà un «collo di bottiglia» a favore di molti mercati azionari,in una prima fase indipendentemente da fondamentali e qualità (poi entreranno in giocoforze secolari come demografia ecc.)

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

Sopravvalutazione degli asset, sottovalutazione delle conseguenze

12

• La quarta conseguenza è che le borse saliranno fino a che la «terza stanza» (quelladell’equity) non sarà così affollata che il pavimento cederà di colpo, rendendo così ancoraappetibili le stanze adiacenti (liquidità e bonds)

• La quinta conseguenza è che i mercati stanno, a nostro avviso, sottovalutando le primequattro conseguenze, sia singolarmente che nel loro insieme.

In un mondo a tassi zero, i capitali dove possono trovare una adeguata remunerazione delrischio? Nei bonds governativi delle economie avanzate? NO - Nella liquidità? NO

Fino a che su liquidità e bonds non si sarà ristabilita una adeguata remunerazione, i capitaliandranno dove c’è rendimento o in termini cedolari (EMG bonds, HY USA) o in termini diutili reali (borse discriminante di valutazione, potenziale, dividendo).Bisogna distinguere in un trend tre tipi di choc:- BREVE TERMINE (1-2 mesi) trigger di tipo tecnico/emotivo- MEDIO TERMINE (3-9 mesi) trigger di tipo ciclico/esogeno (es.: guerre, crisi

finanziarie)- LUNGO TERMINE (10+ mesi) trigger di tipo strutturale (cambio di scenario)

Qualunque choc di breve o medio termine sarà in ultima analisi riassorbito fino a che questostato di cose non cambierà, in quanto i grandi capitali non muteranno la loro destinazione.Noi riteniamo che nei prossimi 10-15 mesi i mercati vedranno almeno 2-3 choc di brevetermine e molto probabilmente uno di medio termine. Solo alla fine di tutto questo percorsoarriverà uno choc di lungo termine.

In questo scenario, l’Oro sarà un interessante termometro e un utile asset alternativo, grazieal suo ruolo di valvola di depressurizzazione del sistema.

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

«Motus in fine velocior»

13

Frase latina («il moto è più veloce verso la fine») riferita a un moto accelerato (inteso, nel contesto della fisicaaristotelica, come moto con il quale un corpo elementare torna al suo luogo naturale), e ripetuta talvolta nell’usocomune per indicare l’intensificarsi di un’azione verso la sua fine.

Quanto a lungo può durare questo processo? La domanda può essere posta in un altromodo: in un contesto dove tutto è senza valore o quasi, si sono verificate le condizioni diingresso di massa verso i mercati residuali (azionari) o questo processo è ancora in atto? Larisposta è chiara: sia dal punto di vista ciclico che tecnico, come sottolineato in altri report ein altre parti di questo, solo gli USA hanno un contesto che si può definire maturo e quindivicino alla necessità di un repricing più o meno crudele (a seconda degli eccessi raggiunti).

Gran parte degli altri mercati, tra cui Europa (con la parziale esclusione del DAX, simileciclicamente allo S&P), BRIC e EMG sono lontanissimi da letture paragonabili a quelle dellebolle del passato, almeno tecnicamente.

In particolare, non si è vista nemmeno l’ombra (almeno a livello di indici, per qualche titoloinvece la situazione è diversa) delle fasi di «panic buying» (panico rialzista tutti compranoper avidità e per paura di «restare fuori») che nel passato hanno accompagnato massimisignificativi e preceduto correzioni importanti.

Non è da escludere – anzi, a meno di eventi esogeni primari è probabile – che nei prossimimesi vedremo uno scenario di questo tipo. Solo dopo una salita dovuta a un primo«riconoscimento generale» di quanto illustrato in queste pagine alcuni mercati azionarisaranno pronti a un repricing (leggi: ribasso) significativo. Fino ad allora, è probabile chetutte le correzioni di breve termine siano opportunità di acquisto.

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

Sintesi: spread tra PM GLOBAL GROWTH e REDDITO FISSO

14

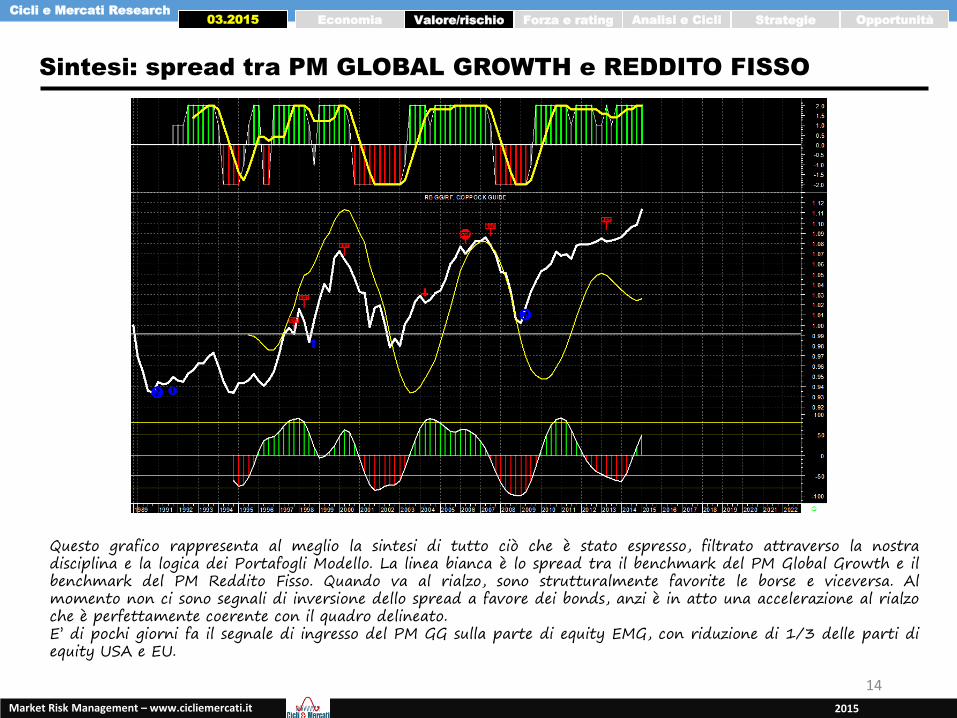

Questo grafico rappresenta al meglio la sintesi di tutto ciò che è stato espresso, filtrato attraverso la nostradisciplina e la logica dei Portafogli Modello. La linea bianca è lo spread tra il benchmark del PM Global Growth e ilbenchmark del PM Reddito Fisso. Quando va al rialzo, sono strutturalmente favorite le borse e viceversa. Almomento non ci sono segnali di inversione dello spread a favore dei bonds, anzi è in atto una accelerazione al rialzoche è perfettamente coerente con il quadro delineato.E’ di pochi giorni fa il segnale di ingresso del PM GG sulla parte di equity EMG, con riduzione di 1/3 delle parti diequity USA e EU.

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

La leva finanziaria USA

15

Come abbiamo più volte sottolineato nei lavori precedenti, il ciclo attuale non è inusualenella sua forma ma soltanto nelle sue caratteristiche e se vogliamo nella durata di questafase di espansione di liquidità, che ne sta estendendo a dismisura la fase 3. Queste identichecondizioni erano riscontrabili (anche se in misura minore) anche nelle fasi finali dei duegrandi bull market precedenti e cioè nella fase tra il 1998 e il 2000 e nella fase tra il2006 e il 2007.

Un'altra analogia è quella con i livelli raggiunti dalla leva finanziaria sui massimi precedenti:questa è una questione ormai nota e sviscerata, che affrontiamo anche nel paragrafo chesegue e che ha il suo punto critico nella presa di coscienza del fatto che questa situazione ècome un elastico, che viene tirato e che a un certo punto ha un punto di rottura, e nelmonitoraggio della situazione dei margini che vengono utilizzati dagli investitori per le lorooperazioni.

Una volta che questi margini - per qualunque motivo - dovessero essere innalzati, cio’provocherebbe una stretta della liquidità utilizzata per andare al rialzo sui mercati e quindiun effetto a catena. Non dimentichiamoci che furono proprio due eventi di questo tipo chesegnarono la fine dei bull market nel 2000 e nel 2007.

Studiando la storia dei mercati, la nostra ipotesi di lavoro tuttavia non è favorevole a unaripetizione nel prossimo futuro di un evento-monstre (e statisticamente molto raro) sultipo dei cali 2000-2003 o 2007-2009, quanto piuttosto – quando sarà - per un BearMarket ciclico, violento ma relativamente breve (pochi mesi), che contribuisca a ripulire imercati degli eccessi e a ricreare valore e magari pessimismo, che è una condizionepsicologica molto interessante sui mercati.

Cicli e Mercati Research

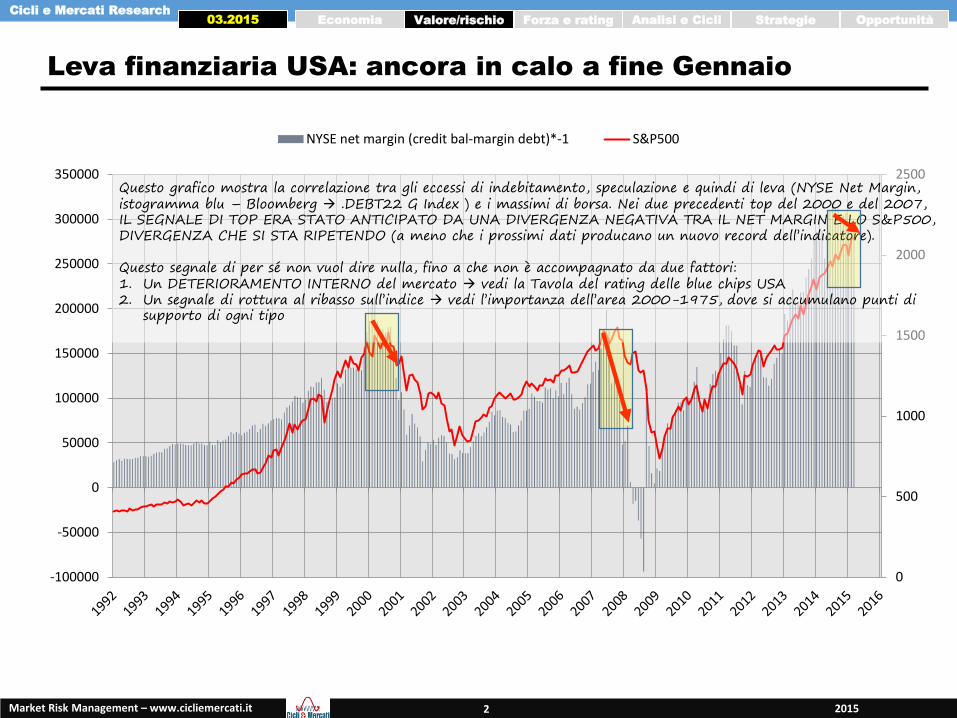

Leva finanziaria USA: ancora in calo a fine Gennaio

20152Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

0

500

1000

1500

2000

2500

-100000

-50000

0

50000

100000

150000

200000

250000

300000

350000

NYSE net margin (credit bal-margin debt)*-1 S&P500

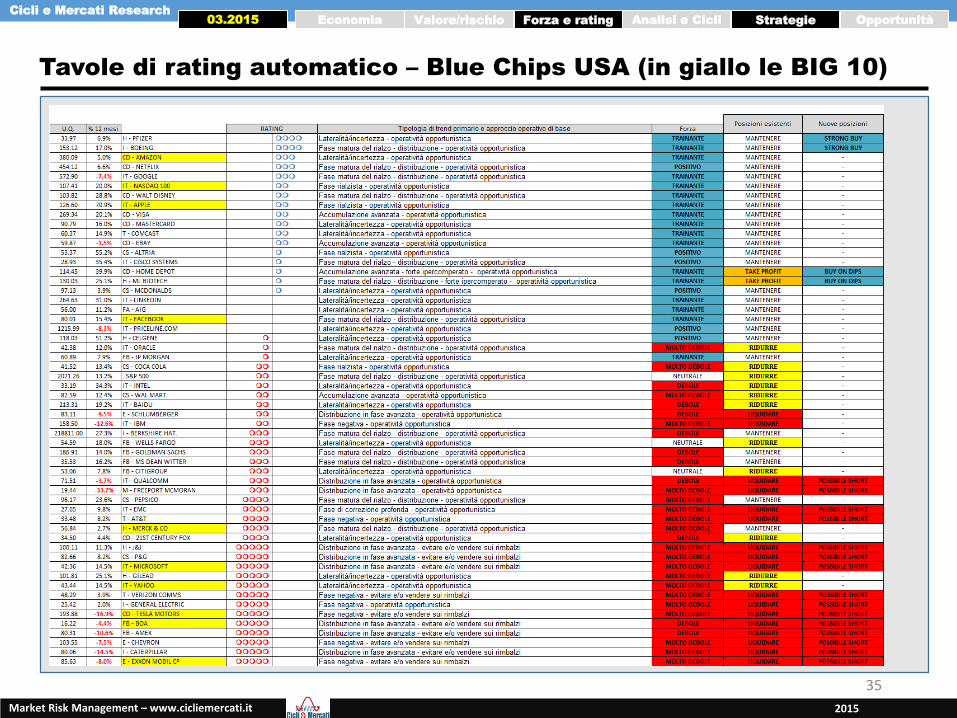

Questo grafico mostra la correlazione tra gli eccessi di indebitamento, speculazione e quindi di leva (NYSE Net Margin, istogramma blu – Bloomberg .DEBT22 G Index ) e i massimi di borsa. Nei due precedenti top del 2000 e del 2007, IL SEGNALE DI TOP ERA STATO ANTICIPATO DA UNA DIVERGENZA NEGATIVA TRA IL NET MARGIN E LO S&P500, DIVERGENZA CHE SI STA RIPETENDO (a meno che i prossimi dati producano un nuovo record dell’indicatore).

Questo segnale di per sé non vuol dire nulla, fino a che non è accompagnato da due fattori:1. Un DETERIORAMENTO INTERNO del mercato vedi la Tavola del rating delle blue chips USA2. Un segnale di rottura al ribasso sull’indice vedi l’importanza dell’area 2000-1975, dove si accumulano punti di

supporto di ogni tipo

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

17

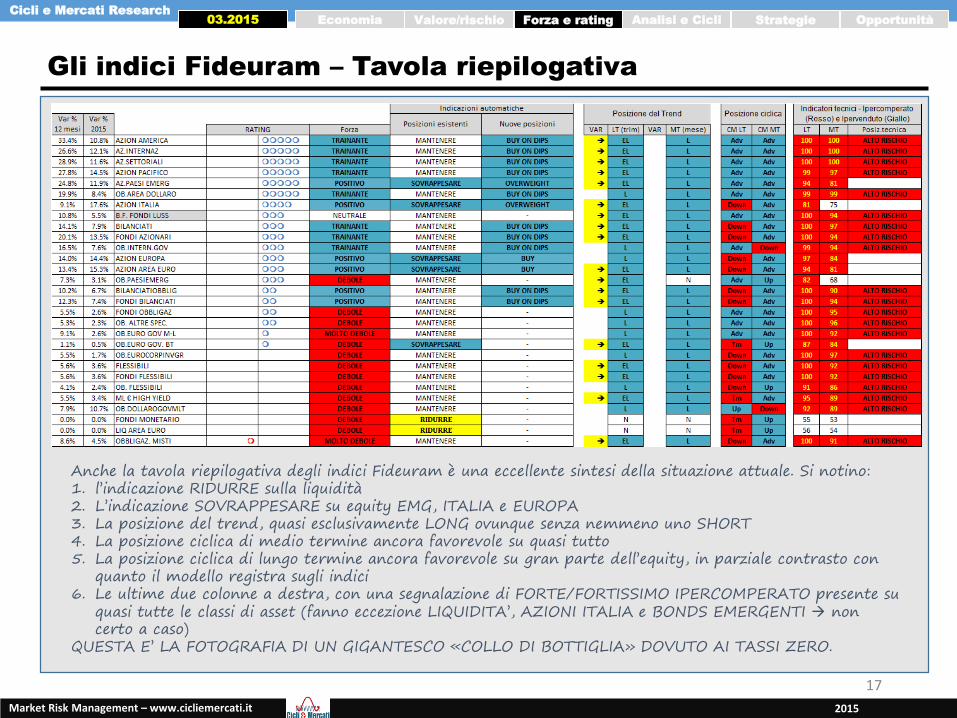

Gli indici Fideuram – Tavola riepilogativa

Anche la tavola riepilogativa degli indici Fideuram è una eccellente sintesi della situazione attuale. Si notino:1. l’indicazione RIDURRE sulla liquidità2. L’indicazione SOVRAPPESARE su equity EMG, ITALIA e EUROPA3. La posizione del trend, quasi esclusivamente LONG ovunque senza nemmeno uno SHORT4. La posizione ciclica di medio termine ancora favorevole su quasi tutto5. La posizione ciclica di lungo termine ancora favorevole su gran parte dell’equity, in parziale contrasto con

quanto il modello registra sugli indici6. Le ultime due colonne a destra, con una segnalazione di FORTE/FORTISSIMO IPERCOMPERATO presente su

quasi tutte le classi di asset (fanno eccezione LIQUIDITA’, AZIONI ITALIA e BONDS EMERGENTI non certo a caso)

QUESTA E’ LA FOTOGRAFIA DI UN GIGANTESCO «COLLO DI BOTTIGLIA» DOVUTO AI TASSI ZERO.

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

18

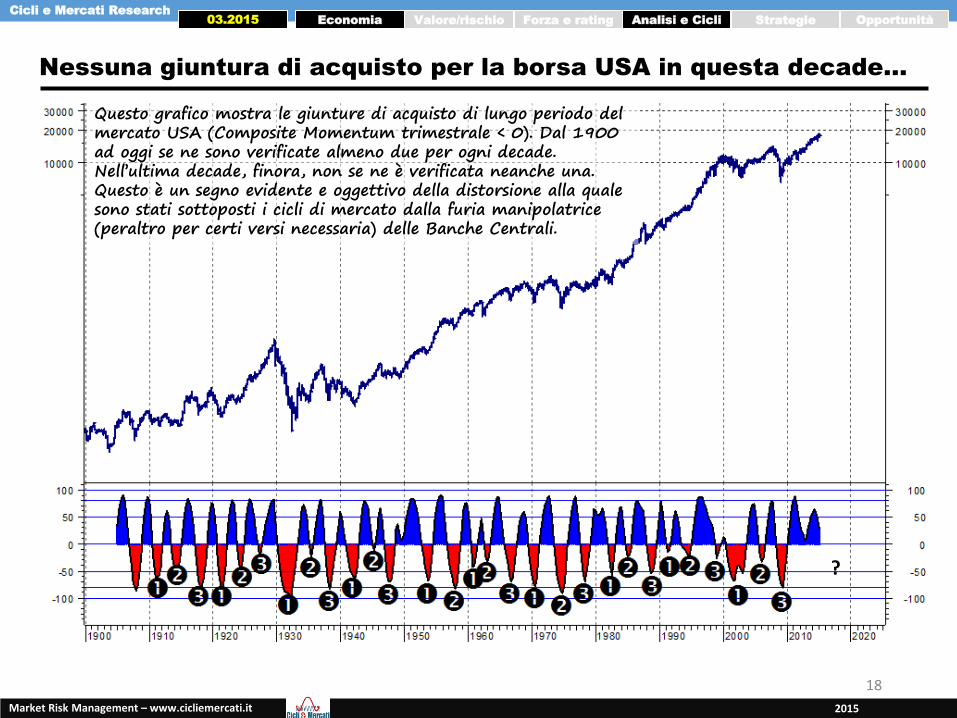

Nessuna giuntura di acquisto per la borsa USA in questa decade…

?

Questo grafico mostra le giunture di acquisto di lungo periodo del mercato USA (Composite Momentum trimestrale < 0). Dal 1900 ad oggi se ne sono verificate almeno due per ogni decade. Nell’ultima decade, finora, non se ne è verificata neanche una. Questo è un segno evidente e oggettivo della distorsione alla quale sono stati sottoposti i cicli di mercato dalla furia manipolatrice (peraltro per certi versi necessaria) delle Banche Centrali.

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

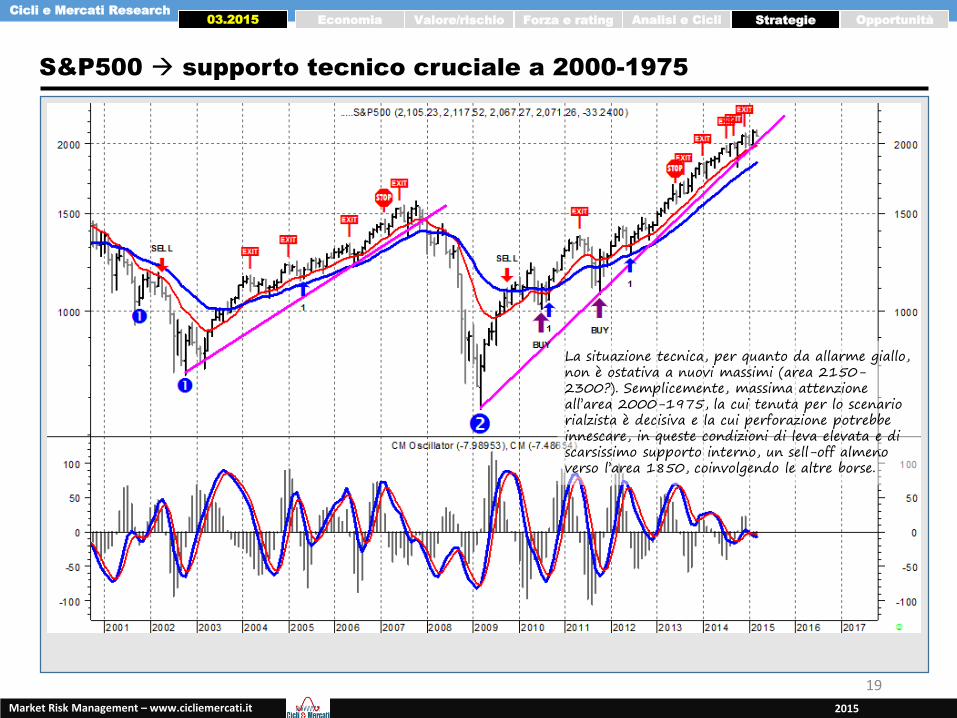

S&P500 supporto tecnico cruciale a 2000-1975

19

La situazione tecnica, per quanto da allarme giallo, non è ostativa a nuovi massimi (area 2150-2300?). Semplicemente, massima attenzione all’area 2000-1975, la cui tenuta per lo scenario rialzista è decisiva e la cui perforazione potrebbe innescare, in queste condizioni di leva elevata e di scarsissimo supporto interno, un sell-off almeno verso l’area 1850, coinvolgendo le altre borse.

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

Solo eventi esogeni possono mutare il quadro

20

Fino alla fine di questa fase ciclica positiva di medio, solo eventi esogeni - quindi per loronatura imprevedibili - possono modificare lo scenario e qualunque correzione specie sevolatile (meno comunque delle due di Ottobre e Gennaio) sarà una ENTRY OPPORTUNITYe non un trade short (sotto: l’indice più forte del mercato leader, il NASDAQ).

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

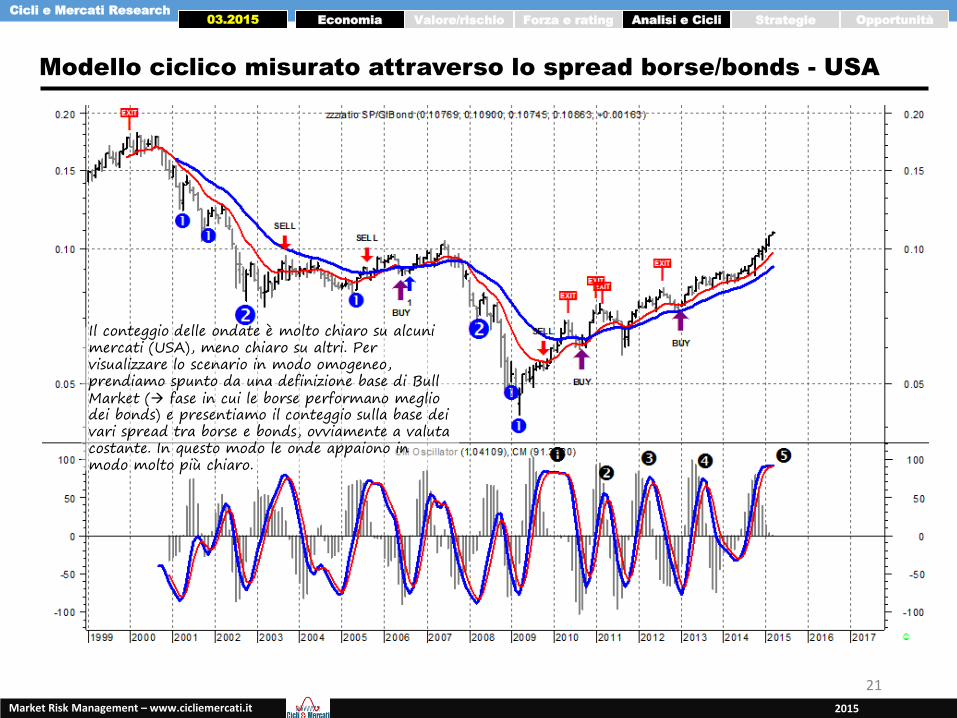

Modello ciclico misurato attraverso lo spread borse/bonds - USA

21

Il conteggio delle ondate è molto chiaro su alcuni mercati (USA), meno chiaro su altri. Per visualizzare lo scenario in modo omogeneo, prendiamo spunto da una definizione base di Bull Market ( fase in cui le borse performano meglio dei bonds) e presentiamo il conteggio sulla base dei vari spread tra borse e bonds, ovviamente a valuta costante. In questo modo le onde appaiono in modo molto più chiaro.

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

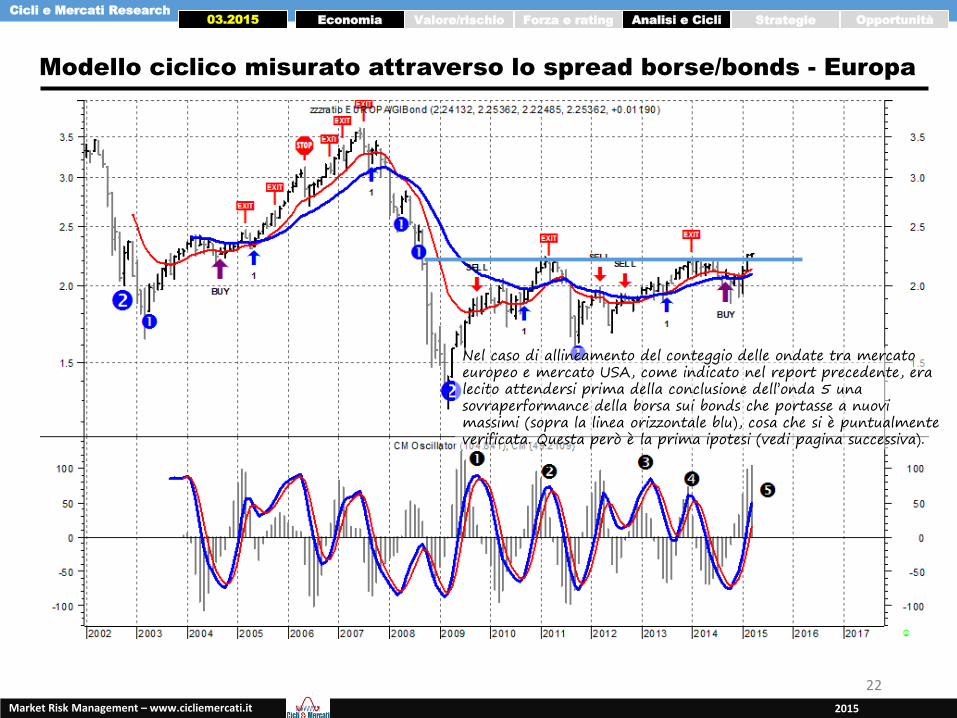

Modello ciclico misurato attraverso lo spread borse/bonds - Europa

22

Nel caso di allineamento del conteggio delle ondate tra mercato europeo e mercato USA, come indicato nel report precedente, era lecito attendersi prima della conclusione dell’onda 5 una sovraperformance della borsa sui bonds che portasse a nuovi massimi (sopra la linea orizzontale blu), cosa che si è puntualmente verificata. Questa però è la prima ipotesi (vedi pagina successiva).

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

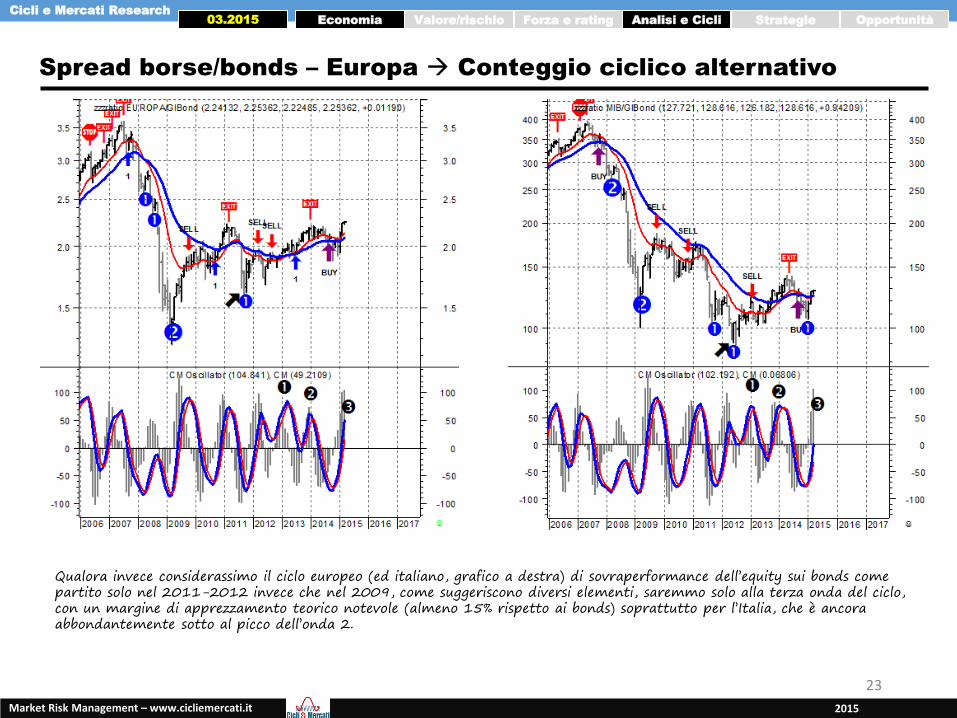

Spread borse/bonds – Europa Conteggio ciclico alternativo

23

Qualora invece considerassimo il ciclo europeo (ed italiano, grafico a destra) di sovraperformance dell’equity sui bonds come partito solo nel 2011-2012 invece che nel 2009, come suggeriscono diversi elementi, saremmo solo alla terza onda del ciclo, con un margine di apprezzamento teorico notevole (almeno 15% rispetto ai bonds) soprattutto per l’Italia, che è ancora abbondantemente sotto al picco dell’onda 2.

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

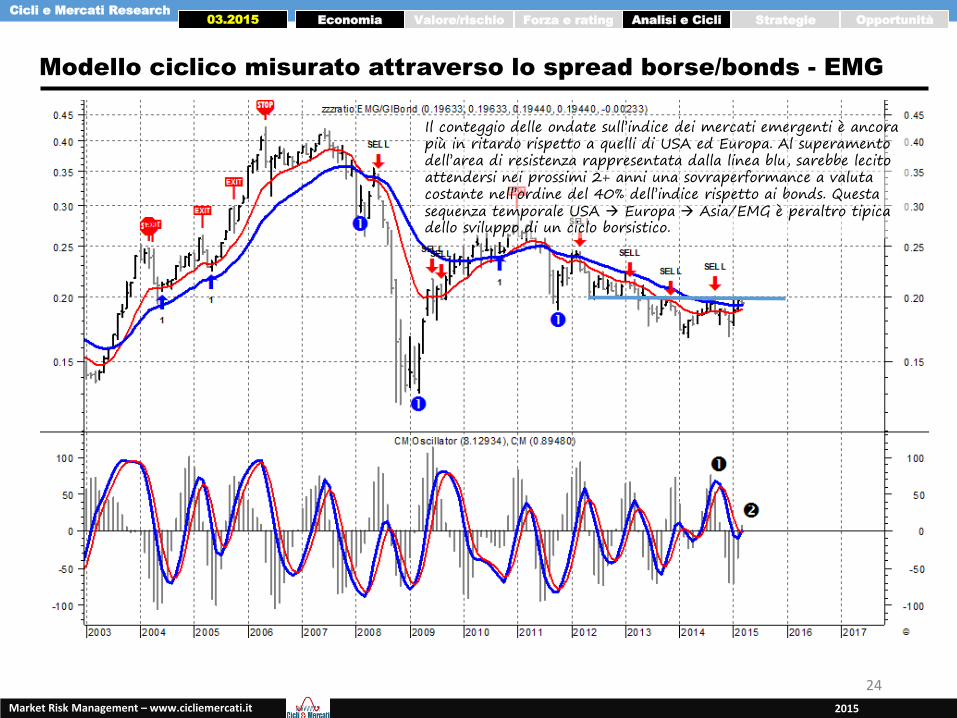

Modello ciclico misurato attraverso lo spread borse/bonds - EMG

24

Il conteggio delle ondate sull’indice dei mercati emergenti è ancora più in ritardo rispetto a quelli di USA ed Europa. Al superamento dell’area di resistenza rappresentata dalla linea blu, sarebbe lecito attendersi nei prossimi 2+ anni una sovraperformance a valuta costante nell’ordine del 40% dell’indice rispetto ai bonds. Questa sequenza temporale USA Europa Asia/EMG è peraltro tipica dello sviluppo di un ciclo borsistico.

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

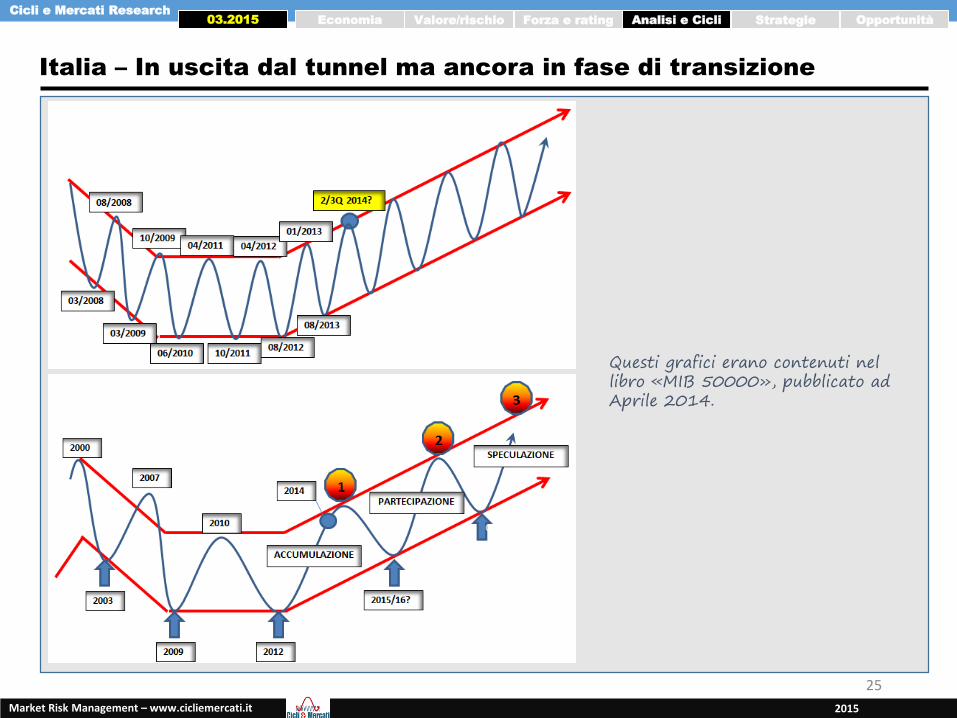

Italia – In uscita dal tunnel ma ancora in fase di transizione

25

Questi grafici erano contenuti nel libro «MIB 50000», pubblicato ad Aprile 2014.

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

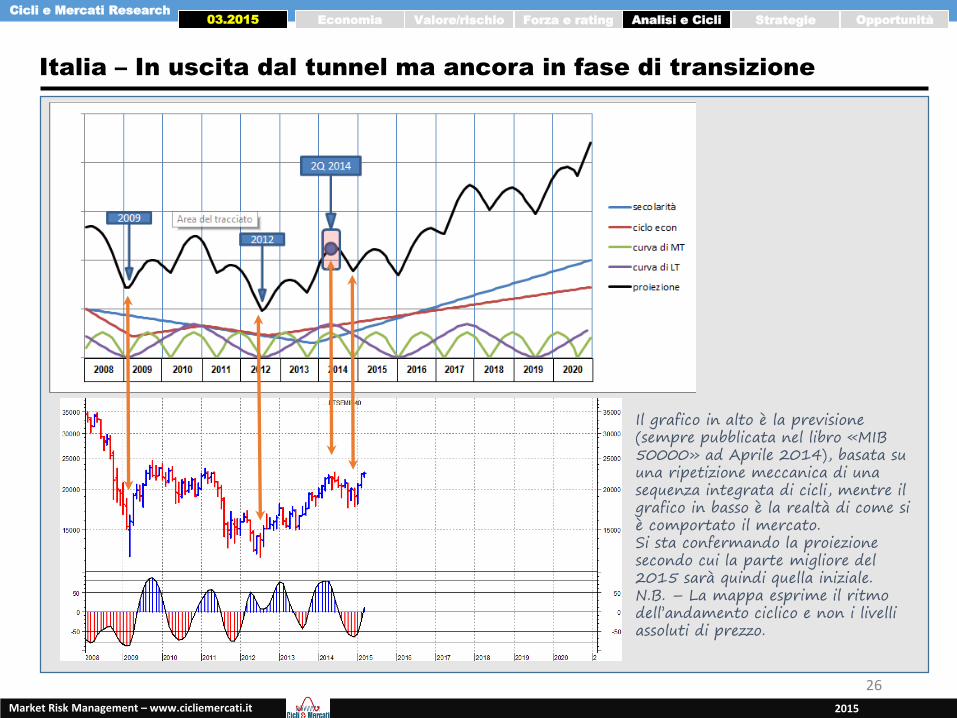

Italia – In uscita dal tunnel ma ancora in fase di transizione

26

Il grafico in alto è la previsione (sempre pubblicata nel libro «MIB 50000» ad Aprile 2014), basata su una ripetizione meccanica di una sequenza integrata di cicli, mentre il grafico in basso è la realtà di come si è comportato il mercato. Si sta confermando la proiezione secondo cui la parte migliore del 2015 sarà quindi quella iniziale.N.B. – La mappa esprime il ritmo dell’andamento ciclico e non i livelli assoluti di prezzo.

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

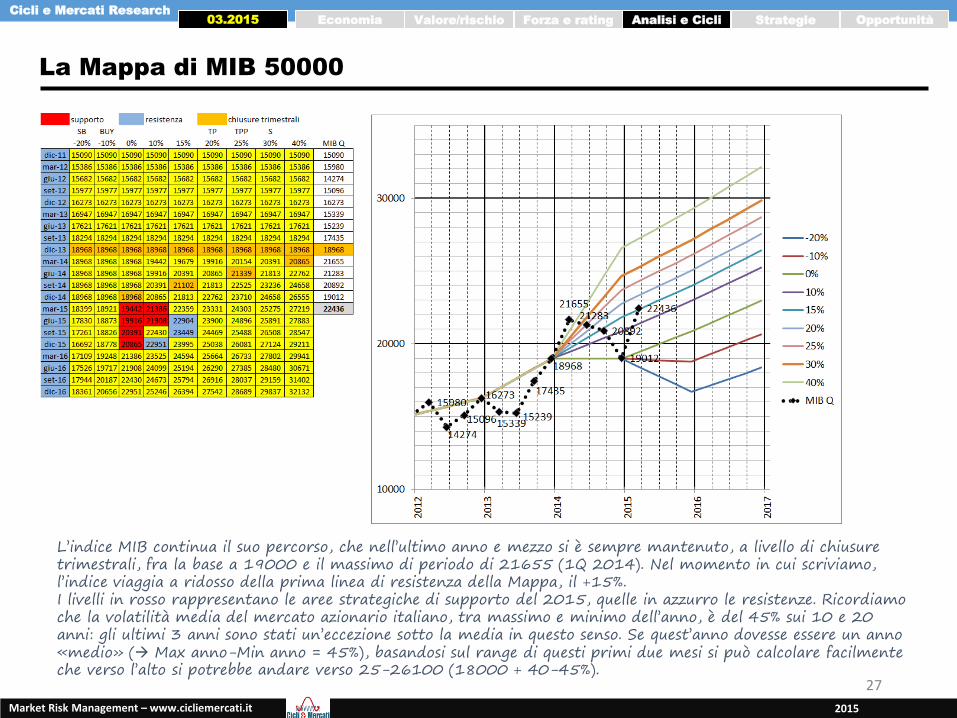

La Mappa di MIB 50000

27

L’indice MIB continua il suo percorso, che nell’ultimo anno e mezzo si è sempre mantenuto, a livello di chiusure trimestrali, fra la base a 19000 e il massimo di periodo di 21655 (1Q 2014). Nel momento in cui scriviamo, l’indice viaggia a ridosso della prima linea di resistenza della Mappa, il +15%.I livelli in rosso rappresentano le aree strategiche di supporto del 2015, quelle in azzurro le resistenze. Ricordiamo che la volatilità media del mercato azionario italiano, tra massimo e minimo dell’anno, è del 45% sui 10 e 20 anni: gli ultimi 3 anni sono stati un’eccezione sotto la media in questo senso. Se quest’anno dovesse essere un anno «medio» ( Max anno-Min anno = 45%), basandosi sul range di questi primi due mesi si può calcolare facilmente che verso l’alto si potrebbe andare verso 25-26100 (18000 + 40-45%).

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

La Mappa di MIB 50000

28

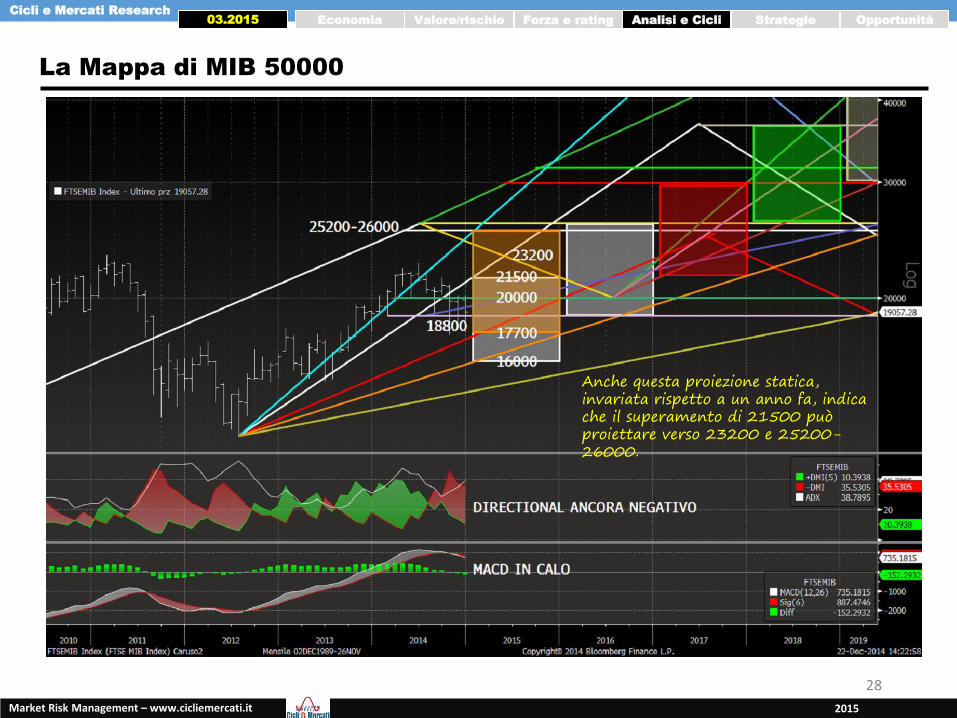

Anche questa proiezione statica, invariata rispetto a un anno fa, indica che il superamento di 21500 può proiettare verso 23200 e 25200-26000.

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

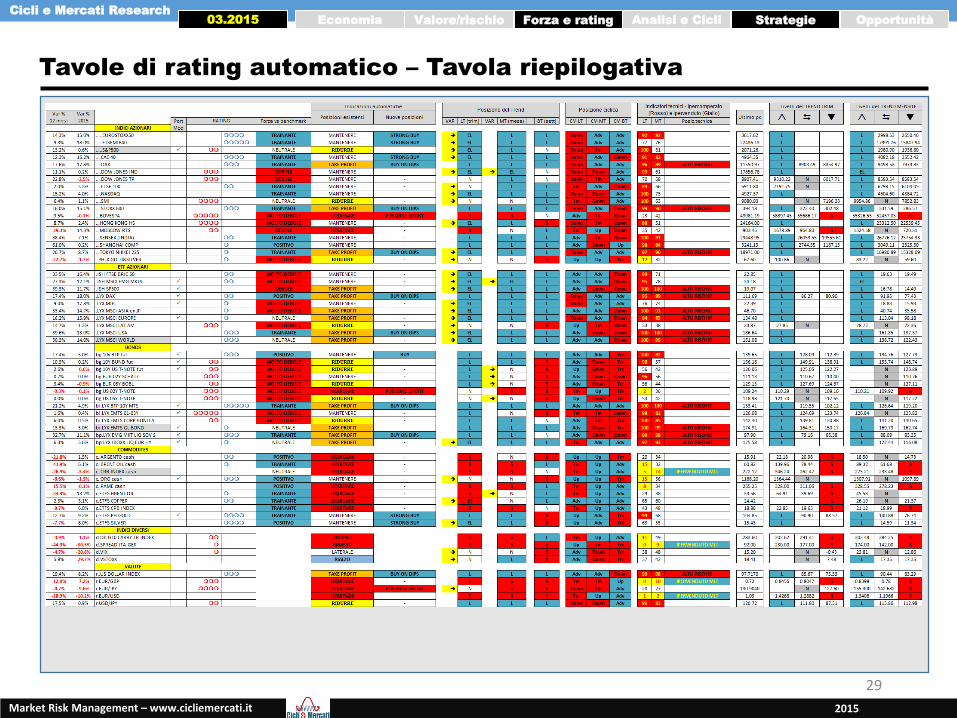

Tavole di rating automatico – Tavola riepilogativa

29

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

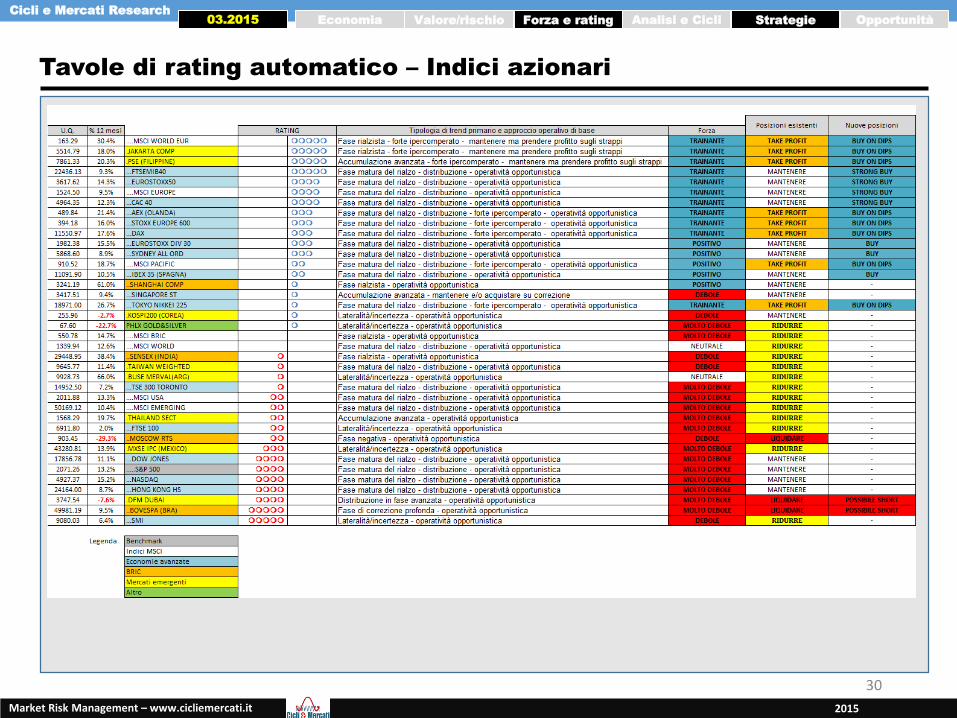

Tavole di rating automatico – Indici azionari

30

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

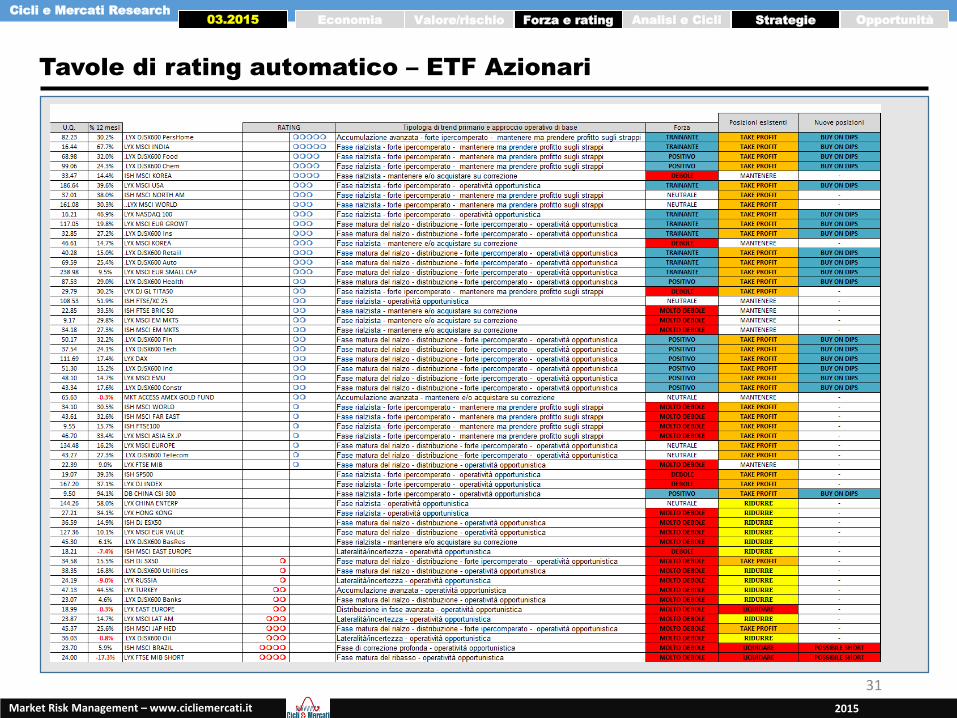

Tavole di rating automatico – ETF Azionari

31

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

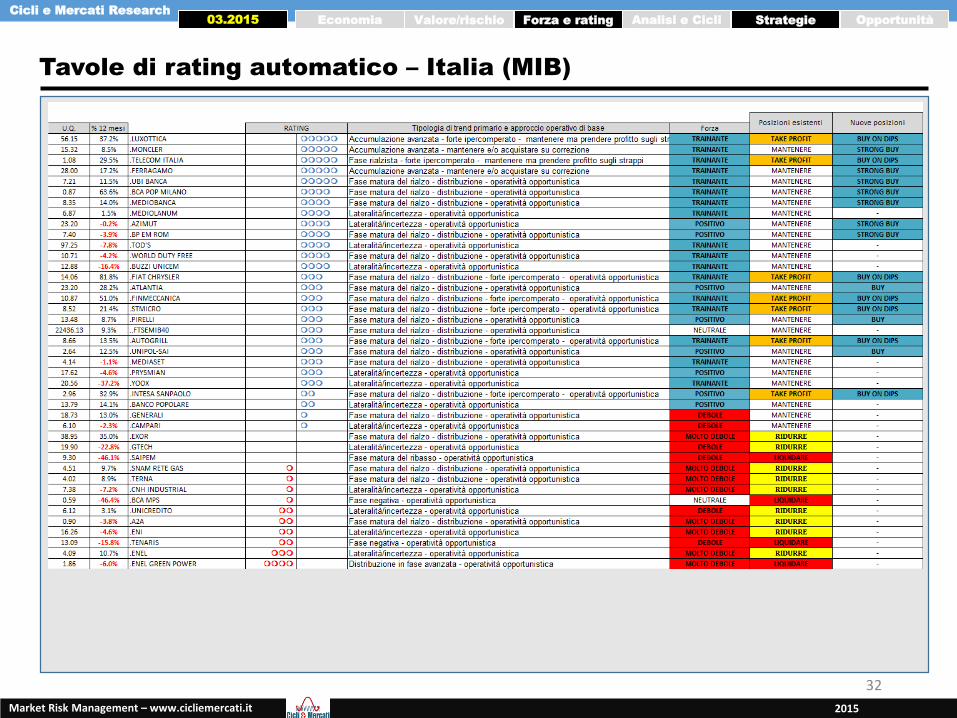

Tavole di rating automatico – Italia (MIB)

32

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

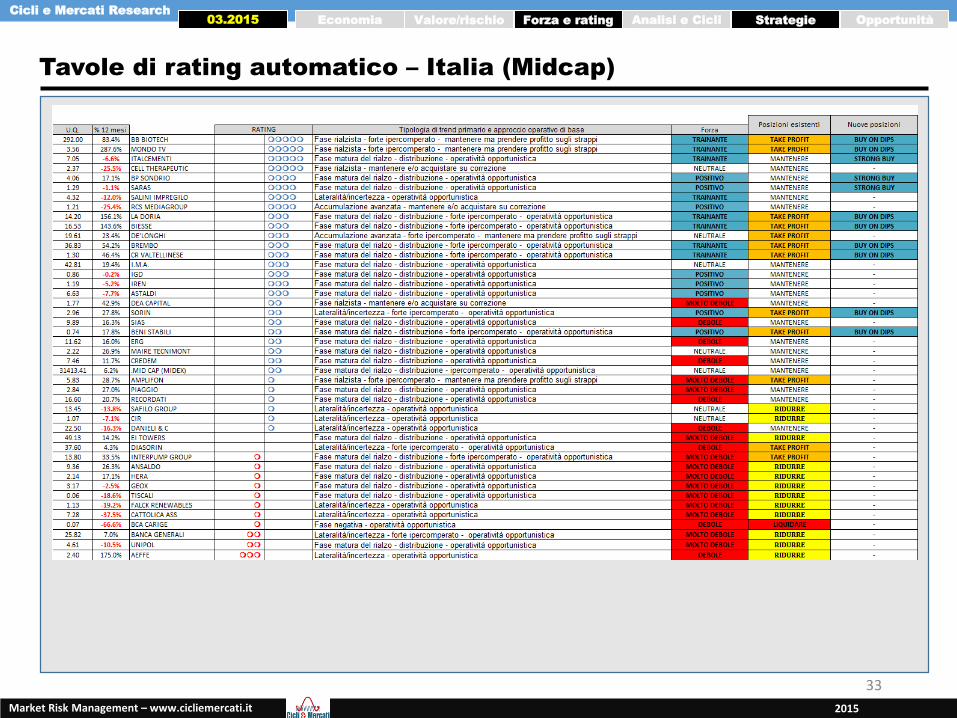

Tavole di rating automatico – Italia (Midcap)

33

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

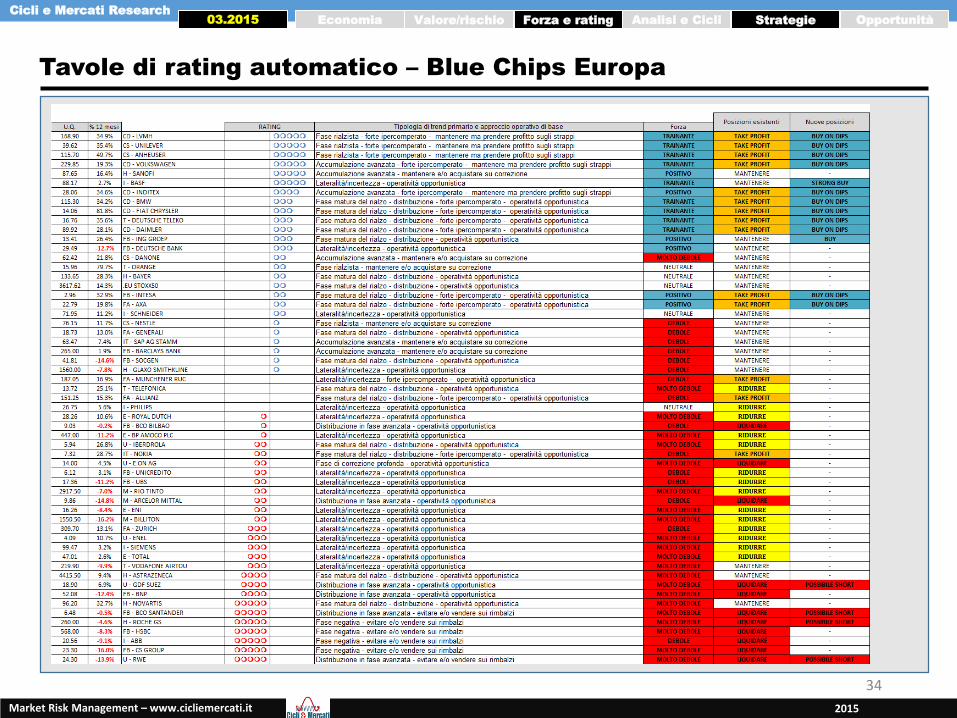

Tavole di rating automatico – Blue Chips Europa

34

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

Tavole di rating automatico – Blue Chips USA (in giallo le BIG 10)

35

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

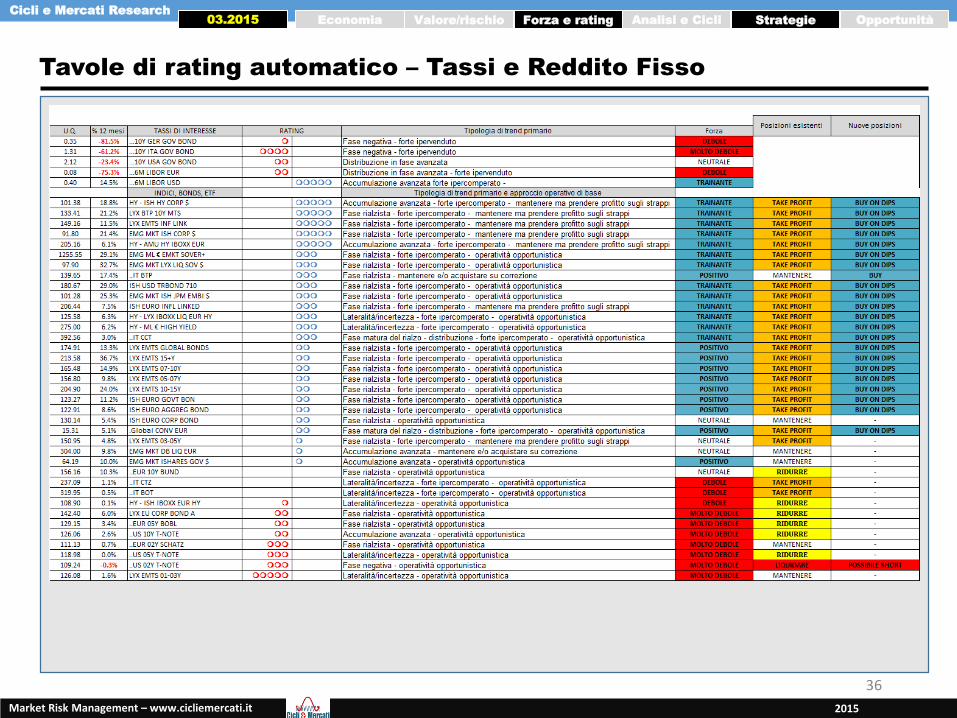

Tavole di rating automatico – Tassi e Reddito Fisso

36

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

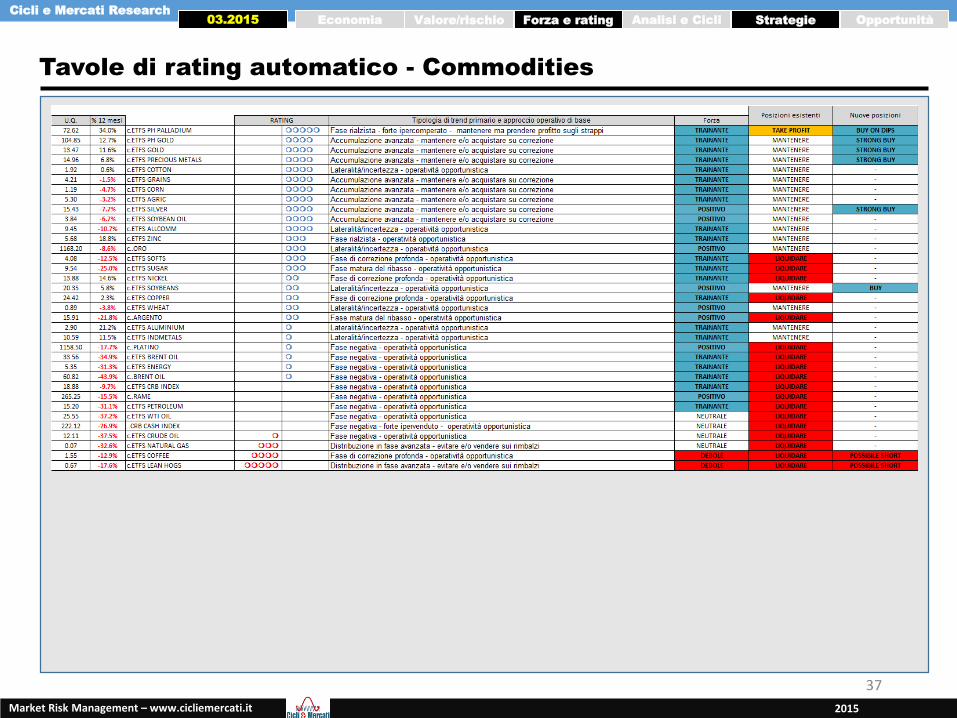

Tavole di rating automatico - Commodities

37

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

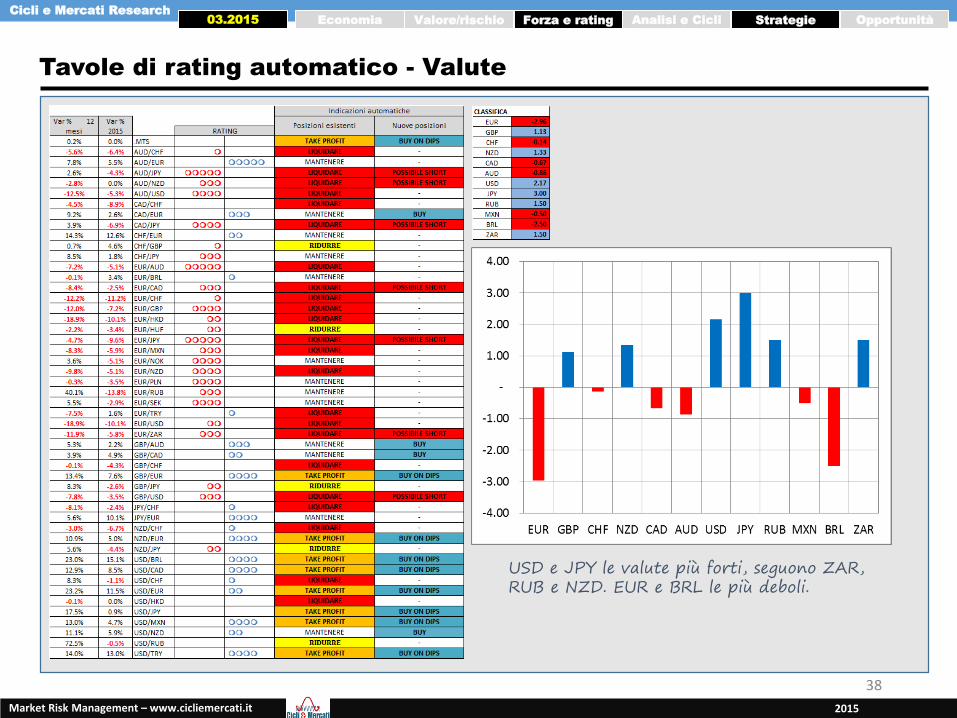

Tavole di rating automatico - Valute

38

USD e JPY le valute più forti, seguono ZAR, RUB e NZD. EUR e BRL le più deboli.

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

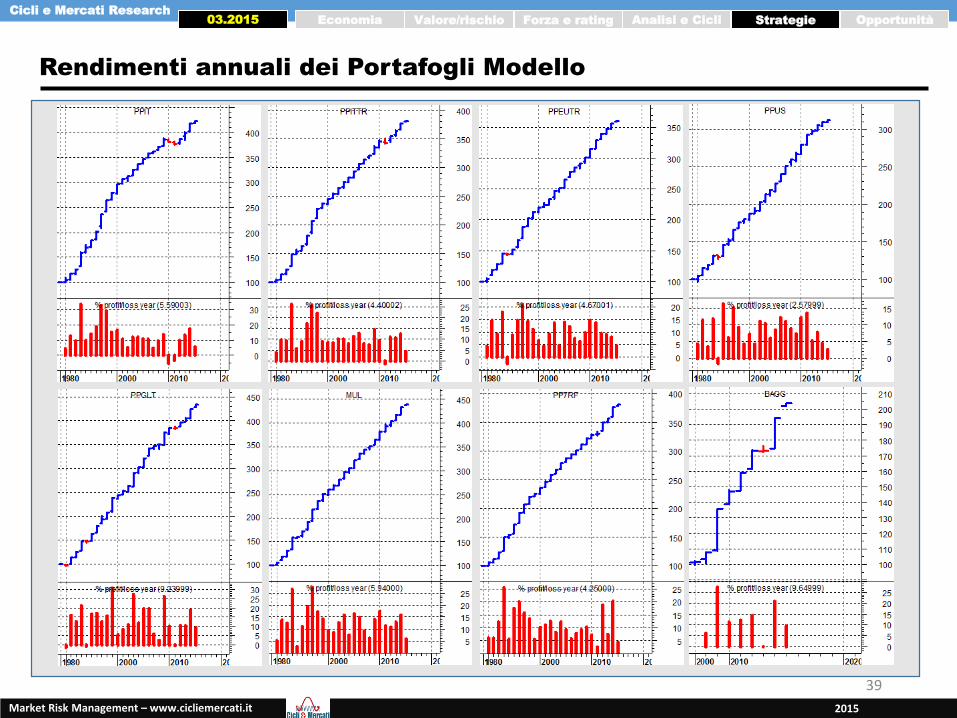

Rendimenti annuali dei Portafogli Modello

39

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

40

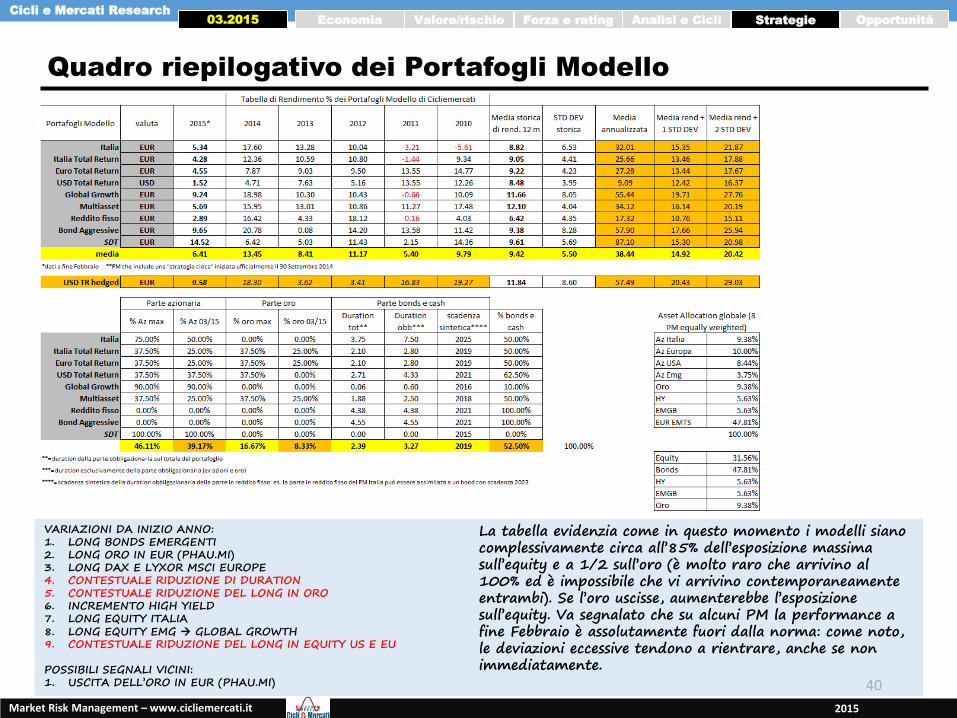

Quadro riepilogativo dei Portafogli Modello

VARIAZIONI DA INIZIO ANNO:1. LONG BONDS EMERGENTI2. LONG ORO IN EUR (PHAU.MI)3. LONG DAX E LYXOR MSCI EUROPE4. CONTESTUALE RIDUZIONE DI DURATION5. CONTESTUALE RIDUZIONE DEL LONG IN ORO6. INCREMENTO HIGH YIELD7. LONG EQUITY ITALIA8. LONG EQUITY EMG GLOBAL GROWTH9. CONTESTUALE RIDUZIONE DEL LONG IN EQUITY US E EU

POSSIBILI SEGNALI VICINI:1. USCITA DELL’ORO IN EUR (PHAU.MI)

La tabella evidenzia come in questo momento i modelli siano complessivamente circa all’85% dell’esposizione massima sull’equity e a 1/2 sull’oro (è molto raro che arrivino al 100% ed è impossibile che vi arrivino contemporaneamente entrambi). Se l’oro uscisse, aumenterebbe l’esposizione sull’equity. Va segnalato che su alcuni PM la performance a fine Febbraio è assolutamente fuori dalla norma: come noto, le deviazioni eccessive tendono a rientrare, anche se non immediatamente.

Cicli e Mercati Research

2015Market Risk Management – www.cicliemercati.it

Economia Valore/rischio Forza e rating Analisi e Cicli Strategie Opportunità03.2015

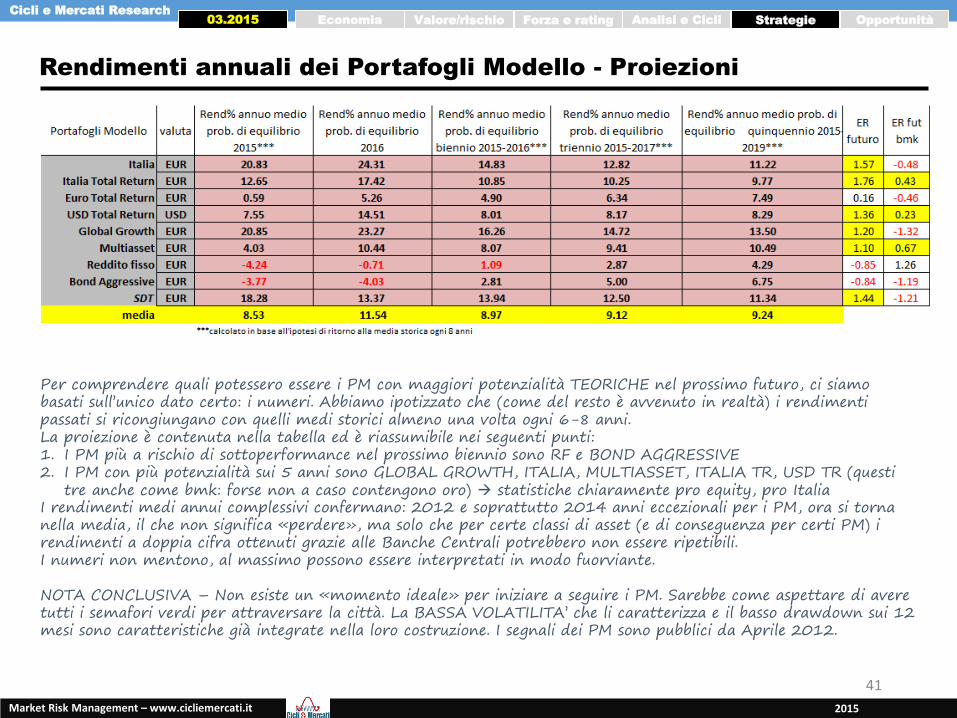

Rendimenti annuali dei Portafogli Modello - Proiezioni

41

Per comprendere quali potessero essere i PM con maggiori potenzialità TEORICHE nel prossimo futuro, ci siamo basati sull’unico dato certo: i numeri. Abbiamo ipotizzato che (come del resto è avvenuto in realtà) i rendimenti passati si ricongiungano con quelli medi storici almeno una volta ogni 6-8 anni.La proiezione è contenuta nella tabella ed è riassumibile nei seguenti punti:1. I PM più a rischio di sottoperformance nel prossimo biennio sono RF e BOND AGGRESSIVE2. I PM con più potenzialità sui 5 anni sono GLOBAL GROWTH, ITALIA, MULTIASSET, ITALIA TR, USD TR (questi

tre anche come bmk: forse non a caso contengono oro) statistiche chiaramente pro equity, pro ItaliaI rendimenti medi annui complessivi confermano: 2012 e soprattutto 2014 anni eccezionali per i PM, ora si torna nella media, il che non significa «perdere», ma solo che per certe classi di asset (e di conseguenza per certi PM) i rendimenti a doppia cifra ottenuti grazie alle Banche Centrali potrebbero non essere ripetibili. I numeri non mentono, al massimo possono essere interpretati in modo fuorviante.

NOTA CONCLUSIVA – Non esiste un «momento ideale» per iniziare a seguire i PM. Sarebbe come aspettare di avere tutti i semafori verdi per attraversare la città. La BASSA VOLATILITA’ che li caratterizza e il basso drawdown sui 12 mesi sono caratteristiche già integrate nella loro costruzione. I segnali dei PM sono pubblici da Aprile 2012.