![Auditoria Gubernamental Otro Salon[1]](https://static.fdocuments.in/doc/165x107/577d35121a28ab3a6b8f80fd/auditoria-gubernamental-otro-salon1.jpg)

Manual Gubernamental Peru

49

PROCESO DE LA AUDITORIA FINANCIERA AUDITORIA FINANCIERA El objetivo de la auditoría a los estados financieros de una entidad gubernamental es determi nar si sus estados finan cieros, presentan razonablem ente su situac ión financ iera, los resultados de sus operaciones y fluj os de efectivo, de conformidad con principios de contabilidad generalmente aceptados. El auditor debe realizar su examen de acuerdo con las normas de auditoría general mente acepta das-NAGA's, las normas de audit oría gubernam ental- NAGU emitidas por la Contraloría General de la República, las normas internacionales de auditoría-NIA's publicadas por la Federación Internacional de Contadores-IFAC y, los pronunciamientos profesionales vigentes en el Perú. Riesgo de Auditoría El riesgo de auditoría se refiere al hecho que al examinar parte de la información disponible, en vez de toda, existe el riesgo de que inadvertidamente el auditor emita un informe que exprese una opinión de auditoría sin salvedades sobre estados financieros afectados por una distorsión material. El riesgo de auditoría tiene tres componentes: riesgo inherente, riesgo de control y riesgo de detección. El riesgo inherente se refiere a la posibilidad de que un saldo de cuenta o una clase de transacc iones hayan sufrido distors iones que puedan resultar material es individualmente o al acumularse con otras distorsiones de otros saldos o clases de transacciones, por no haber estado impl ementado s los controles inte rnos correspo ndientes. El riesgo inherente resulta de los factores internos, presiones y las fuerzas externas que afectan a la entidad. Generalmente, la administración requiere de información financiera confiable para la gestión y control de la entidad. Por lo tanto, la gerencia establece controles intern os para protege rse de errores o irregu larida des en los datos que pue den derivar en la toma de decisiones erróneas y provocar la pérdida de activos. El riesgo de que el control interno no pueda prevenir o detectar y corregir, errores e irregularidades significativas se denomina riesgo de control. Para lograr los objetivos de auditoría el auditor selecciona los procedimientos sustantivos necesarios para obtener evidencia de auditoría, en torno a sí las aseveraciones de los estados financieros carecen de errores e irregularidades significativas. Por lo tanto, el riesgo de no detección se refiere al riesgo de que los procedimientos sustantivos de auditoría no detecten tales errores e irregularidades significativas. Metodología para la realización de la auditoría financiera

description

El manula indica como realizar una auditoria financiera en el Perú.

Transcript of Manual Gubernamental Peru

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 1/49

PROCESO DE LA AUDITORIA FINANCIERA

AUDITORIA FINANCIERA

El objetivo de la auditoría a los estados financieros de una entidad gubernamental

es determinar si sus estados financieros, presentan razonablemente su situaciónfinanciera, los resultados de sus operaciones y flujos de efectivo, de conformidadcon principios de contabilidad generalmente aceptados.

El auditor debe realizar su examen de acuerdo con las normas de auditoríageneralmente aceptadas-NAGA's, las normas de auditoría gubernamental-NAGUemitidas por la Contraloría General de la República, las normas internacionales deauditoría-NIA's publicadas por la Federación Internacional de Contadores-IFAC y,los pronunciamientos profesionales vigentes en el Perú.

Riesgo de Auditoría

El riesgo de auditoría se refiere al hecho que al examinar parte de la informacióndisponible, en vez de toda, existe el riesgo de que inadvertidamente el auditor emita un informe que exprese una opinión de auditoría sin salvedades sobreestados financieros afectados por una distorsión material. El riesgo de auditoríatiene tres componentes: riesgo inherente, riesgo de control y riesgo de detección.

El riesgo inherente se refiere a la posibilidad de que un saldo de cuenta o unaclase de transacciones hayan sufrido distorsiones que puedan resultar materialesindividualmente o al acumularse con otras distorsiones de otros saldos o clases detransacciones, por no haber estado implementados los controles internoscorrespondientes. El riesgo inherente resulta de los factores internos, presiones y

las fuerzas externas que afectan a la entidad.Generalmente, la administración requiere de información financiera confiable parala gestión y control de la entidad. Por lo tanto, la gerencia establece controlesinternos para protegerse de errores o irregularidades en los datos que puedenderivar en la toma de decisiones erróneas y provocar la pérdida de activos. Elriesgo de que el control interno no pueda prevenir o detectar y corregir, errores eirregularidades significativas se denomina riesgo de control.

Para lograr los objetivos de auditoría el auditor selecciona los procedimientossustantivos necesarios para obtener evidencia de auditoría, en torno a sí lasaseveraciones de los estados financieros carecen de errores e irregularidadessignificativas. Por lo tanto, el riesgo de no detección se refiere al riesgo de que losprocedimientos sustantivos de auditoría no detecten tales errores e irregularidadessignificativas.

Metodología para la realización de la auditoría financiera

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 2/49

Para el mejor entendimiento de la práctica de la auditoría financiera se haconsiderado dividir ésta en tres fases:

* Planeamiento; * Ejecución; * Informe.

PlaneamientoEsta fase se inicia con la comprensión de las operaciones de la entidad a ser examinada, así como implica la realización de procedimientos de revisión analíticay el diseño de las pruebas de materialidad. Estas actividades implican reunir información que nos permita llevar a cabo una evaluación apropiada del riesgo deauditoría. Mediante la comprensión del ambiente de control, sistema decontabilidad, procedimientos de control, ambiente SIC (sistemas de informacióncomputarizada) y auditoría interna, podemos evaluar el riesgo inherente y el riesgode control a nivel de cuentas; después de lo cual es elaborado el memorándum deplaneamiento (también es denominado memorándum de planificación) que resume

la información reunida y se preparan los programas de auditoría específicos.Ejecución

Si al preparar el memorándum de planeamiento, decidimos confiar en loscontroles, generalmente, efectuamos pruebas de controles y pruebas decumplimiento y, según los casos, se realizan pruebas sustantivas, consistentes enpruebas sustantivas de detalle, procedimientos analíticos o una combinación deambos. Para arribar a la conclusión de si nuestro alcance de auditoría fuesuficiente y los estados financieros no tienen errores materiales, debenconsiderarse factores cuantitativos o cualitativos, al evaluar los resultados de las

pruebas y los errores detectados al realizar la auditoría. Parte del procedimientoimplica la revisión de los estados financieros, para determinar si tales estados, enconjunto, son coherentes con la información obtenida y fueron presentadosdebidamente y la comunicación de hallazgos de auditoría a la entidad examinada.

Informe

Antes de concluir la auditoría se efectúa la revisión de los eventos subsecuentes,evaluación de carta de abogados y se obtiene la carta de representación de laadministración y se prepara el memorándum de conclusiones. Finalmente, eselaborado el dictamen sobre los estados financieros, el dictamen sobre lainformación financiera para la Cuenta General de la República el informe sobre laestructura de control interno y las observaciones, conclusiones y recomendacionesde control interno financiero resultantes de la auditoría; elementos que en suconjunto integran el informe de auditoría financiera.

1. FASE DE PLANEAMIENTO1.1. Planeamiento General de la Auditoría

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 3/49

El planeamiento de la auditoría financiera comprende el desarrollo de unaestrategia global para su conducción, al igual que el establecimiento de unenfoque apropiado sobre la naturaleza, oportunidad y alcance de losprocedimientos de auditoría que deben aplicarse. El planeamiento también debe

permitir que el equipo de auditoría pueda hacer uso apropiado del potencialhumano disponible.

El proceso de planeamiento permite al auditor identificar las áreas másimportantes y los problemas potenciales del examen, evaluar el nivel de riesgo yprogramar la obtención de la evidencia necesaria para dictaminar los estadosfinancieros de la entidad auditada. El auditor realiza el planeamiento paradeterminar de manera efectiva y eficiente la forma de obtener los datos necesariose informar acerca de los estados financieros de la entidad. La naturaleza y alcancedel planeamiento, puede variar según el tamaño de la entidad, el volumen de susoperaciones, la experiencia del auditor y, el conocimiento de las operaciones.

El objetivo de la auditoría financiera es permitir que el auditor exprese su opiniónacerca de si los estados financieros han sido preparados, en todos sus aspectosimportantes, de conformidad con principios de contabilidad generalmenteaceptados o el marco establecido para la presentación de información financiera.

El planeamiento general de la auditoría financiera comprende los siguientespasos:

PLANEAMIENTO DE LA AUDITORIA FINANCIERAa) Comprensión de las operaciones de la entidad

La comprensión de las operaciones de la entidad por auditar, constituye unrequisito fundamental para facilitar el desempeño de una auditoría efectiva yeficiente, así como para brindar apoyo apropiado a la gestión de la entidad. Estacomprensión se refiere al entendimiento de las operaciones de la entidad por examinar, sus procesos y los riesgos propios del desarrollo de sus actividadesque sea suficiente como para establecer la estrategia de auditoría.El auditor debe obtener una comprensión suficiente de la entidad o, programagubernamental para planear y realizar la auditoría, de acuerdo con las normas deauditoría gubernamental-NAGU y otros requerimientos. Al planear la auditoría, elauditor reúne información para obtener un cabal entendimiento de la entidad,programa o actividad, su naturaleza, antecedentes, tamaño, organización,objetivos, función principal, estrategias, riesgos inherentes, ambiente de control, ycontroles internos.Para lograr la comprensión de las operaciones de la entidad se debe tener encuenta:

. Entendimiento sobre la entidad. . Ambiente SIC. . Obtención de información.

Entendimiento sobre la entidad

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 4/49

El entendimiento a obtener sobre la entidad y sus operaciones no necesita ser amplio pero debe incluir:

. Administración de la entidad y organización,

. Factores internos y externos que afectan las operaciones; y,. Políticas contables.

El auditor debe identificar los elementos clave de la administración (principalesfuncionarios que ejercen autoridad y dirigen la entidad), a fin de obtener unacomprensión general de la estructura organizacional. El principal objetivo delauditor es comprender cómo se administra la entidad y cual es el estilo gerencialde la organización.

Los factores externos a considerar son los siguientes (a) origen de fondos(variaciones del nivel de ingresos por concepto de ventas, ampliaciones o

restricciones de las fuentes de financiamiento: interna o externa), (b) fluctuacionestemporales (cambios climatológicos, eventos inusuales u otros que podrían incidir en los ingresos; cambios en las fuentes de abastecimiento que podrían incidir enla producción de bienes) (c) el clima político actual y los, asuntos de interés para laentidad; y, (d) legislación importante.

Los factores internos podrían incluir (a) tamaño de la entidad (en términos deactivos netos, ingresos, número de empleados, montos significativos detransacciones, importancia en el sector), (b) locales donde realiza sus actividadesla entidad, (c) estructura de la entidad (centralizada o descentralizada), (d)complejidad de las operaciones, (e) calificaciones y competencia del personal

clave, y (f) su nivel de rotación.Al identificar las políticas contables, el auditor debe considerar:

. Principios de contabilidad generalmente aceptados y prácticascontables establecidas por la entidad.

. Cambios en los principios de contabilidad generalmente aceptados queafecten los estados financieros de la entidad, los que son realizados si laadministración sigue políticas contables agresivas.

Ambiente SIC (Sistema de información computarizada)

El auditor debe documentar la comprensión de cómo la entidad utiliza el sistemade información computarizada-SIC y cómo afecta la preparación de los estadosfinancieros. Un especialista en auditoría del ambiente SIC puede asistir al auditor para su comprensión en la entidad.

La documentación de esta tarea debe incluir lo siguiente:

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 5/49

. El hardware y software específico, comprendiendo la configuración de lacomputadora, incluyendo el tipo, número, y ubicación de unidades y/o estacionesde trabajo y, si tales unidades, están interconectadas a una red local;

. Si el procesamiento está fundamentalmente centralizado o descentralizado y, si

la información es ingresada sólo en zonas de procesamiento o también en zonasremotas;

. La naturaleza general de los utilitarios del software usado en zonas deprocesamiento computarizado provee la habilidad de añadir, alterar, o borrar información almacenada en archivos de datos, bases de datos, y programas parabibliotecas;

. La naturaleza general del software usado para restringir el acceso a programas einformación en zonas de procesamiento computarizado;

. Redes de comunicación computarizada, interfases para otros sistemascomputarizados, y la habilidad de mantenimiento de la información;

Obtención de información

El auditor reúne información para el planeamiento mediante diferentes métodos(observación, entrevistas, visita a las instalaciones y principales unidadesoperativas, revisión de políticas y manuales de procedimientos, etc.) y desde unavariedad de fuentes, incluyendo:

. La administración de la entidad;

. Administración responsable para los programas más importantes;. Auditor Interno, según los casos; y,

. Representante legal de la entidad.

El auditor reúne información sobre documentos importantes emitidos por o acercade la entidad, incluyendo:

. Estados financieros y sus notas;

. Plan operativo y presupuesto de la entidad e informes de la evaluaciónpresupuestal;

. Informes de auditoría emitido por la Contraloría General de la República;

. Informes de auditoría interna;

. Informes de consultoría;

. Memoria anual de la entidad;

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 6/49

. Archivo de correspondencia gerencial; y,

. Material publicado acerca de la entidad en periódicos, revistas, y otraspublicaciones.

Aplicación de procedimientos de revisión analítica

El auditor debe aplicar procedimientos analíticos en la etapa de planeamiento,para ayudar al conocimiento de las actividades de la entidad y la identificaciónde áreas de riesgo potencial.

Los procedimientos de revisión analítica comprenden la aplicación decomparaciones, cálculos, indagaciones, inspecciones y observaciones, paraefectuar el análisis y desarrollo de expectativas, respecto a las relaciones entrelos datos financieros y de operación, con el objeto de compararlos con los saldos

de cuentas o clases de transacciones que se hayan registrado.Los procedimientos analíticos se utilizan comúnmente para examinar y comparar la información financiera y no financiera relevante del año, incluyendopresupuestos e información real. También se realizan comparaciones similaressobre la relación existente entre la información seleccionada con ejerciciosanteriores y con a entidades del mismo giro de actividad. Los procedimientosanalíticos incluyen pruebas de razonabilidad, análisis de tendencias o análisis derelación.

Durante la fase de planeamiento, los procedimientos analíticos se ejecutan para

ayudar al auditor a:. Comprender las operaciones de la entidad y las transacciones y eventos

inusuales que hayan ocurrido en el período bajo examen;

. Identificar los estados financieros o transacciones que pueden señalar riesgos inherentes o riesgos de control;

. Identificar y comprender las políticas contables más significativas; y,

. Determinar el planeamiento, diseño, materialidad de las pruebas, yalcance de los procedimientos de auditoría a ser realizados.

Para lograr los objetivos de los procedimientos de revisión analítica, el auditor debe realizar los pasos siguientes:

. Comparación de la información financiera:

. Identificación e indagación acerca de fluctuaciones significativas;

Comparación de la información financiera

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 7/49

Se compara la información financiera reciente, con la información financiera delaño anterior.La comparación de información financiera tiene como objetivo, identificar lascondiciones que puedan indicar la existencia de riesgos específicos de cifras

erróneas materiales, debiendo considerarse: (a) cambios excepcionales en lossaldos (b) cambios excepcionales o la ausencia de cambios esperados en lasrelaciones financieras clave (c) relaciones clave financieras/no financieras

Identificación de fluctuaciones significativas

Las fluctuaciones son diferencias entre los montos registrados y los esperadospor el auditor, basados en información comparativa financiera y el conocimientode la entidad. Las fluctuaciones se refieren a ambas diferencias entre montos delpresente año e información del año anterior. La identificación de fluctuaciones esun asunto que está determinado por el criterio del auditor.

Indagación acerca de fluctuaciones significativas

El auditor debe discutir las fluctuaciones significativas identificadas con el personalapropiado de la entidad. Los procedimientos de revisión analítica, no necesitan ser corroborados con explicaciones adicionales, porque el resultado de su ejecuciónserá evaluado posteriormente. Sin embargo, las explicaciones podrían ser razonables y consistentes para el auditor. La falta de explicación del personal de laentidad sobre la causa de una fluctuación, puede indicar la existencia de riesgosinherentes o riesgos de control.

Evaluación de los resultadosPreparar la conclusión del trabajo realizado: como consecuencia de la revisiónanalítica, generalmente, se obtiene lo siguiente:

. Existencia de variaciones no significativas.

. Todas las variaciones significativas han sido analizadas y explicadasconvenientemente.

. Se han proporcionado explicaciones por cada variación significativa, peroel costo de obtener evidencia adicional requiere la corroboración de laadministración, lo que no puede garantizarse en las circunstancias.

. Algunas de las variaciones significativas no pueden ser adecuadamenteexplicadas por el auditor.

Diseño de pruebas de materialidad

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 8/49

La materialidad es definida en los siguientes términos...la información esmaterial si su omisión o distorsión puede influir en las decisiones económicas queadopten los usuarios basándose en los estados financieros. La materialidaddepende de la dimensión de la partida o del error considerado en las particularescircunstancias en que se haya producido la omisión o distorsión. De ese modo la

materialidad proporciona el umbral o punto de corte, antes que constituir unacaracterística cualitativa básica de la información calificada.

La materialidad representa la magnitud de una omisión o error de una partida enun estado financiero que, a la luz de las circunstancias que la rodean, hacenprobable que el juicio de una persona razonable basado en la información, podríahaber sido cambiado o ser influenciado por la inclusión o corrección de éstas. Esuna de las herramientas que el auditor utiliza para determinar que la naturaleza,oportunidad, y alcance de los procedimientos planeados son apropiados.

Identificación de cuentas y aseveraciones significativas de la administración

El auditor debe identificar las partidas, cuentas y aseveraciones significativasrelacionadas con los estados financieros. En la comprensión del control interno yla fase de Ejecución, el auditor realiza el control y pruebas sustantivas por cadaaseveración significativa y por cada cuenta importante. Mediante la identificaciónde partidas significativas, cuentas y aseveraciones relacionadas con elplaneamiento, el auditor tiene mayor probabilidad de diseñar procedimientoseficientes de auditoría. Algunas partidas de poca importancia, cuentas yaseveraciones no pueden garantizar pruebas de auditoría importantes en sualcance, porque ellas no son significativas en su valor acumulado.

Las aseveraciones sobre los estados financieros, son declaraciones de la gerenciaque están incorporadas en los componentes de los estados financieros. El trabajodel auditor para formarse una opinión sobre los estados financieros, consiste enobtener y evaluar cuestiones evidentes que corresponden a aseveraciones entales estados. Las aseveraciones pueden ser explícitas o implícitas y clasificarsedentro de las siguientes categorías:

. Existencia:Los activos de una entidad u obligaciones existen en una fecha dada,y se registraron transacciones ocurridas durante un periodo determinado.

. Integridad: todas las transacciones y cuentas que deben ser presentadas seincluyen en los estados financieros.

. Propiedad: los activos son los derechos de la entidad, y los pasivos son lasdeudas u obligaciones a una fecha determinada.

. Valuación: los activos y pasivos, han sido incluidos en los estados financieros enmontos apropiados en libros.

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 9/49

. Presentación y revelación: se revela, clasifica y describe la información deconformidad con las políticas contables y marco legal pertinente.

. Exactitud: los detalles de activos, pasivos y transacciones se han registrado yprocesado apropiadamente y fueron emitidos correctamente en informes.

Una partida o cuenta debe ser considerada significativa si tiene una o más de lassiguientes características:

. Su saldo es material (excede el diseño de la base material) o incluye unasignificativa porción de una cantidad material de un estado financiero.

. Un riesgo alto en el riesgo inherente y riesgo de control o de error material, ya sea sobrevaluado o subestimado, es asociado con una o másaseveraciones relacionadas con la partida o cuenta.

Ciclos de operaciones más importantesEn el proceso de comprensión de la estructura de control interno, el auditor evalúalos controles para cada ciclo de operaciones más importantes. El ciclo de unaaplicación contable debe ser considerado importante si procesa una cantidad detransacciones en exceso del nivel de materialidad establecido o si se apoya en unsaldo de cuenta importante. El auditor puede identificar otros ciclos contablescomo importantes, basado en otras consideraciones.

El sistema contable de la entidad está conformado por grupos de transacciones yactividades relacionadas. Cada cuenta importante es afectada por el ingreso

desde una o más aplicaciones contables (fuente de débitos o créditos). Lasaplicaciones contables relacionadas pueden ser agrupadas dentro de ciclos por elauditor.Los saldos de las cuentas incluyen todas las operaciones reconocidas durante elperíodo materia de examen. Estos incluyen:

. Operaciones rutinarias. . Operaciones no rutinarias. . Estimaciones contables.

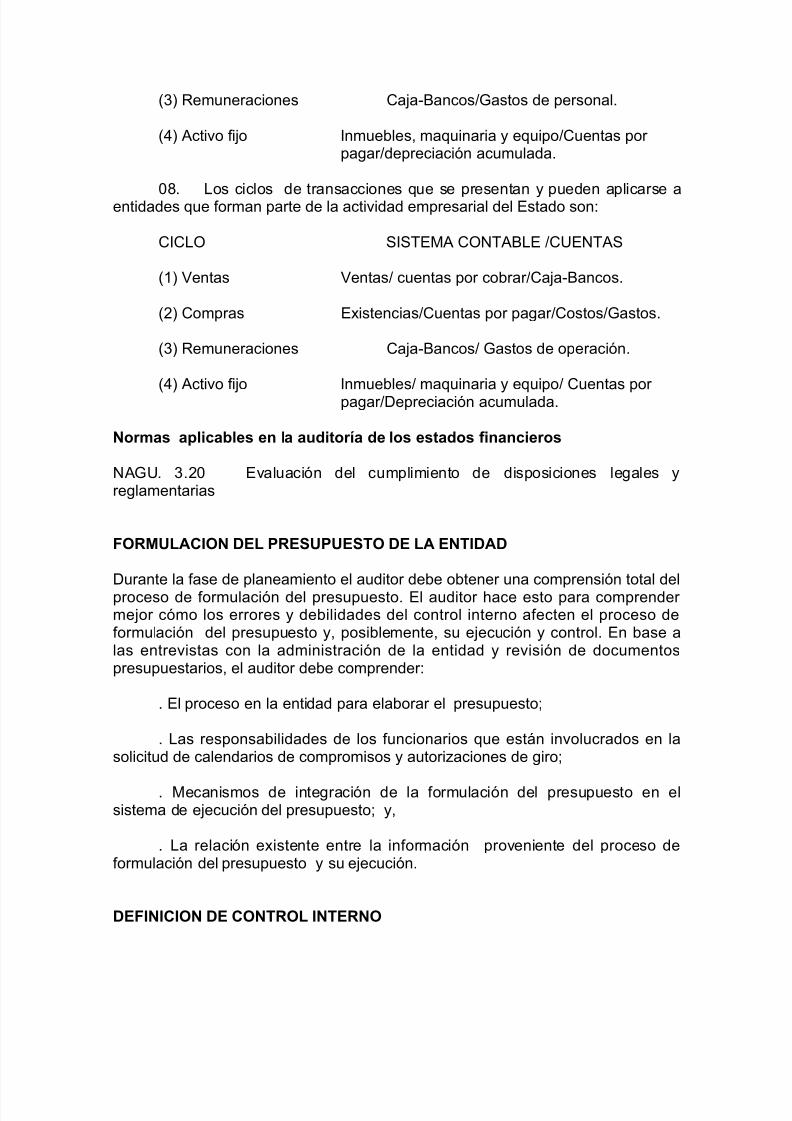

Los ciclos de transacciones que se presentan en la contabilidad de las entidadesgubernamentales son los siguientes

CICLO SISTEMA CONTABLE/CUENTAS

(1) Ingresos Transferencias corrientes recibidas/Ingresos notributarios/Caja-bancos.

(2) Compras Existencias/cuentas por pagar/Gastos diversosde

gestión.

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 10/49

(3) Remuneraciones Caja-Bancos/Gastos de personal.

(4) Activo fijo Inmuebles, maquinaria y equipo/Cuentas por pagar/depreciación acumulada.

08. Los ciclos de transacciones que se presentan y pueden aplicarse aentidades que forman parte de la actividad empresarial del Estado son:

CICLO SISTEMA CONTABLE /CUENTAS

(1) Ventas Ventas/ cuentas por cobrar/Caja-Bancos.

(2) Compras Existencias/Cuentas por pagar/Costos/Gastos.

(3) Remuneraciones Caja-Bancos/ Gastos de operación.

(4) Activo fijo Inmuebles/ maquinaria y equipo/ Cuentas por pagar/Depreciación acumulada.

Normas aplicables en la auditoría de los estados financieros

NAGU. 3.20 Evaluación del cumplimiento de disposiciones legales yreglamentarias

FORMULACION DEL PRESUPUESTO DE LA ENTIDAD

Durante la fase de planeamiento el auditor debe obtener una comprensión total delproceso de formulación del presupuesto. El auditor hace esto para comprender mejor cómo los errores y debilidades del control interno afecten el proceso deformulación del presupuesto y, posiblemente, su ejecución y control. En base alas entrevistas con la administración de la entidad y revisión de documentospresupuestarios, el auditor debe comprender:

. El proceso en la entidad para elaborar el presupuesto;

. Las responsabilidades de los funcionarios que están involucrados en lasolicitud de calendarios de compromisos y autorizaciones de giro;

. Mecanismos de integración de la formulación del presupuesto en elsistema de ejecución del presupuesto; y,

. La relación existente entre la información proveniente del proceso deformulación del presupuesto y su ejecución.

DEFINICION DE CONTROL INTERNO

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 11/49

Las normas técnicas de control interno para el sector público definen el controlinterno como el proceso continúo realizado por la dirección, gerencia y, otrosempleados de la entidad, para proporcionar seguridad razonable, respecto a síestán lográndose los objetivos siguientes:

. Promover la efectividad, eficiencia y economía en las operaciones y, lacalidad en los servicios;

. Proteger y conservar los recursos públicos contra cualquier pérdida,despilfarro, uso indebido, irregularidad o acto ilegal;

. Cumplir las leyes, reglamentos y otras normas gubernamentales; y,

. Elaborar información financiera válida y confiable, presentada conoportunidad.

COMPRENSION DE LA ESTRUCTURA DE CONTROL INTERNO

El auditor debe obtener evidencia acerca de la efectividad de los controles internospara:

(a) formarse una opinión sobre las aseveraciones de la gerencia acerca dela efectividad de los controles internos al término del período auditado; y,

(b) evaluar el riesgo de control y la efectividad de los controles decumplimiento durante el período auditado.

Estructura del control interno

Se denomina estructura de control interno al conjunto de planes, métodos,procedimientos y otras medidas, incluyendo la actitud de la dirección de unaentidad, para ofrecer seguridad razonable respecto a que están lográndose losobjetivos del control interno.Para operar la estructura de control interno se requiere la implementación de suselementos, que se encuentran interrelacionados al proceso administrativo. Taleselementos pueden considerarse como un conjunto de normas que son utilizadaspara medir el control interno y determinar su efectividad, los que se describen acontinuación:

. Ambiente de Control

. Sistema de Contabilidad

. Procedimientos de control

. Ambiente SIC (sistema de información computarizada)

. Función de auditoría interna

Ambiente de Control

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 12/49

Se refiere al establecimiento de un entorno que estimule e influencie las tareas delas personas con respecto al control de sus actividades. El ambiente de controltiene gran influencia en la forma en que son desarrolladas las operaciones, seestablecen los objetivos y estiman los riesgos. Igualmente, tiene relación con el

comportamiento de los sistemas de información y con las actividades demonitoreo. Son elementos del ambiente de control, entre otros, integridad yvalores éticos, estructura orgánica, asignación de autoridad y responsabilidad ypolíticas para la administración de personal.

Sistema de Contabilidad

El sistema contable consiste en los métodos y registros establecidos paraidentificar, reunir, analizar, clasificar, registrar e informar sobre lastransacciones de una entidad, así como mantener el registro del activo y pasivoque le son relativos. El auditor debe obtener un entendimiento del sistema

contable de la entidad (incluyendo métodos y registros) para procesar y elaborar información financiera.

Procedimientos de Control

Son aquellos procedimientos y políticas que se adicionan al ambiente de control ysistema contable, establecidos por la administración para proporcionar seguridadrazonable de poder lograr los objetivos específicos de la entidad. Generalmente,se consideran como procedimientos los aspectos referidos a:

. Apropiada autorización de operaciones y actividades;

. Segregación de funciones, que asignen a diferentes empleados lasresponsabilidades de autorizar las operaciones, registrarlas y salvaguardar activos;

. Diseño y uso de documentos y registros apropiados; y,

. Dispositivos de seguridad apropiados en cuanto al acceso y utilización deactivos y registros.

Los principales controles en una auditoría de estados financieros necesarios paraestablecer y mantener una estructura de control interno que, provea seguridadrazonable de que los objetivos están siendo alcanzados, se indican acontinuación:

. Controles de protección de activos: protegen los activos contra pérdida,adquisición no autorizada, uso o disposición indebida.

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 13/49

. Controles de presupuesto: aseguren la ejecución de transacciones de acuerdocon la legislación presupuestal. Los controles se orientan a cada restricciónrelevante del presupuesto.

. Controles de cumplimiento: aseguren el cumplimiento de las leyes y reglamento

así como otras normas específicas que podrían tener un efecto directo y materialsobre los estados financieros.

. Controles de información financiera: registran apropiadamente, procesan yresumen las transacciones para permitir la preparación de estados financierosconfiables y mantener la responsabilidad por los activos

Comprensión del ambiente SIC (Sistema de información computarizada)

Se entiende que un ambiente SIC existe, cuando en el procesamiento de lainformación financiera de la entidad, interviene un computador, cualquiera que sea

sus especificaciones técnicas. Al planear las áreas de la auditoría en que podríaafectar el ambiente SIC de la entidad, el auditor debe considerar la importancia ycomplejidad de sus actividades y la disponibilidad de datos para ser consideradaen el examen. Por lo general, la comprensión del ambiente SIC involucra asuntostales como: significación y complejidad del procesamiento por computador paracada una de las aplicaciones contables importantes, la estructura orgánica delambiente y la disponibilidad de datos, en cuanto a documentos fuente y archivosde cómputo.

AUDITORÍA INTERNAUna característica común en las entidades públicas es la existencia de un Órgano

de Auditoría Interna-OAI, cuya responsabilidad consiste en revisar e informar a ladirección sobre el diseño y funcionamiento de los controles internos, y sobre laconfiabilidad de la información suministrada por la gerencia a la dirección. Elauditor debe obtener una adecuada comprensión de la función de auditoría internapara identificar aquellos aspectos de su accionar que pudieran ser relevantes parael planeamiento de la auditoría. Generalmente, la comprensión de la función deauditoría interna involucra el conocimiento de:

. El nivel y ubicación del Órgano de Auditoría Interna en la entidad;

. La aplicación de las normas de auditoría gubernamental;

. El plan de auditoría, incluyendo la naturaleza, oportunidad y alcance de lostrabajos realizados; y,

. El acceso a los registros de la entidad, así como las limitaciones conrespecto al alcance de sus actividades.

Métodos de evaluación del control interno

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 14/49

Los métodos de evaluación del control interno se clasifican en tres:

. Descriptivo . Cuestionario . Gráficos o flujogramas

Ambiente de control internoSignifica la actitud global, la conciencia y acciones de los directores y laadministración, respecto del sistema de control interno y su importancia en laentidad. Un ambiente de control fuerte, por ejemplo, uno con controlespresupuestales estrictos y una función de auditoría interna efectiva, puedencomplementar en forma muy importante los procedimientos de control; sinembargo, un ambiente de control fuerte no asegura, por si mismo, la efectividaddel sistema de control interno.

El ambiente de control interno es la base para los otros componentes del control

interno, dado que provee disciplina y estructura. Dentro de él las personasconducen sus actividades y llevan a cabo sus responsabilidades de control.

El ambiente de control interno tiene dos características importantes:

. Conciencia de control; y . Mecanismos generales de control.

Conciencia de control

Se refiere a la importancia que la gerencia brinda al control interno y, por lo tanto,a la atmósfera dentro de la cual funcionan los controles internos específicos de la

entidad. Dicha conciencia es, en gran parte, un elemento intangible; es una actitudde la gerencia que, cuando se comunica y busca cumplirse, sirve para reducir laprobabilidad de que los controles contables específicos sean omitidos.

Mecanismos generales de control

Proporcionan la disciplina necesaria para que los controles sobre aplicacionescontables y procesos de información no rutinarios funcionen eficazmente; loscuales pueden estar referidos a: estructura organizacional, políticas yprocedimientos, controles presupuestales, sistemas de contabilidad e informes,controles generales del sistema de información computarizado, función deauditoría interna, integridad y competencia del personal y, existencia de un códigode conducta.

FACTORES DE RIESGO EN EL AMBIENTE DE CONTROL INTERNO

Los factores de riesgo en el ambiente de control incorporan la actitud, conciencia,y acciones referentes al clima interior en la entidad. Estos factores incluyen:

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 15/49

. Filosofía de la administración y estilo en las operaciones,

. La estructura orgánica de la entidad,

. Métodos para asignar autoridad y responsabilidad,

. Métodos de control administrativo de la administración

. Políticas de personal, y. Influencias externas a la entidad.

SISTEMA DE INFORMACION COMPUTARIZADA (AMBIENTE SIC) EN ELAMBIENTE DE CONTROL

El ambiente SIC (Sistema de Información Computarizada), también incide en laefectividad del ambiente de control. Por ejemplo, los controles que normalmenteserían realizados por individuos separados en sistemas manuales pueden estar concentrados en una aplicación propia del ambiente SIC y plantean un problema

potencial de segregación de funciones.El auditor debe considerar los siguientes factores relativos al ambiente SIC al

hacer su evaluación del ambiente de control. Un especialista en el ambiente SICpodría asistir al auditor en considerar estos factores:

. Actitud de la gerencia y conciencia con respecto al ambiente SIC

. Organización y estructura del ambiente SIC

. Asignación de responsabilidades y autoridad definida claramente

DOCUMENTACION SOBRE CONOCIMIENTO DEL AMBIENTE DE CONTROLPara cualquier debilidad en el ambiente de control identificado, el auditor debedocumentar su naturaleza y alcance, las condiciones que dieron lugar a estadebilidad, así como las cuentas, partidas o aseveraciones de la administración quese verían afectadas.

El auditor debe documentar la efectividad del ambiente de control, con elpropósito de conocer si éste protege los procedimientos de control específicos. Elpunto de atención debe ser la actitud, situación de alerta y acciones generales dela gerencia, antes que sobre condiciones específicas relacionadas con un factor del ambiente de control. Esta evaluación debe ser considerada al determinar elriesgo de control asociado con la entidad.

Al evaluar el ambiente de control , el auditor debe evaluar específicamente lacalidad del proceso de la entidad para el cumplimiento de la normatividad queregula la elaboración de información financiera y obtener un entendimiento totaldel proceso de formulación presupuestal. Las condiciones que podrían indicar lapresencia de debilidades en el ambiente de control pueden verse en el apendice 4.

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 16/49

EVALUACION DEL RIESGO Y CONTROL INTERNO

El auditor debe estudiar el sistema de contabilidad en grado suficiente paraidentificar y entender:

a) Las principales clases de transacciones de las actividades de la entidad.b) El modo como se inician tales transacciones.

c) Los registros contables importantes, los documentos sustentatorios y lascuentas de los estados financieros.

d) El proceso de contabilización y preparación de la información, desde elinicio de las transacciones importantes y otros significativos hasta su inclusión enlos estados financieros.

Procedimientos de control

Son aquellos procedimientos y políticas adicionales al ambiente de control y alsistema de contabilidad, establecidos por la gerencia para proporcionar unaseguridad razonable de poder lograr los objetivos específicos de la entidad

El auditor debe identificar los objetivos de control para cada tipo de control que, sies alcanzado, proveerá a la entidad seguridad razonable que las pérdidas,incumplimiento o errores materiales en relación con los estados financieros seríandetectados. Tales objetivos cubren las áreas siguientes:

CONTROLES DE INFORMACION FINANCIERA

El auditor debe evaluar y probar los controles de información financiera para cadaaseveración en cada partida o cuenta significativa de los estados financieros. Elprimer paso es desarrollar objetivos de control para controles de informaciónfinanciera, con el fin de establecer los tipos de errores que pudieran ocurrir encada aseveración significativa en cada cuenta o partida significativa. Uno o máserrores potenciales pueden ocurrir en cada aseveración de los estadosfinancieros. Por ejemplo, en el caso de la aseveración de existencia u ocurrencia,los errores potenciales pueden ocurrir en las áreas siguientes:

. Validez: informaciones registradas no representan eventos económicosque realmente ocurrieron.

. Corte: las transacciones son registradas en un período distinto en el cuallos eventos económicos ocurrieron.

. Sumarización: Las transacciones son sumarizadas inadecuadamente,resultando en un total sobrevaluado.

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 17/49

. Verificación: Los activos y pasivos registrados de una entidad no existena una fecha dada.

Para cada error potencial, hay uno o más objetivos de control que, de ser

logrados, pueden prever o detectar los errores potenciales. Estos errores yobjetivos de control si son alcanzados podrían prevenir o detectar el error potencial. Estos errores potenciales y objetivos de control proveen al auditor labase primaria para evaluar la efectividad de los controles de una entidad.

CONTROLES DE PRESUPUESTO

El objetivo general de los controles de presupuesto es proveer seguridadrazonable que la entidad ejecuta transacciones de acuerdo con las normaspresupuestales. Los objetivos de control presupuestal podrían ser documentados

en una hoja de trabajo separada para los controles presupuestales o incorporadaen una hoja de trabajo.

En base a las pruebas de controles de presupuesto y otros procedimientos deauditoría que realice, el auditor debe:

. Determinar si los controles internos proveen seguridad razonable que laentidad ejecuta las transacciones de acuerdo con la normatividad presupuestalvigente al término del período y, si es necesario para probar el cumplimiento; e,

. Identificar las debilidades en los controles de presupuesto.

CONTROLES DE CUMPLIMIENTO

El objetivo de los controles de cumplimiento es proveer seguridad razonable que laentidad cumple con las disposiciones establecidas en las leyes y regulacionesaplicables. Los objetivos del control de cumplimiento deben ser ajustados ypodrían ser documentados en una hoja de trabajo separada para controles decumplimiento.

CONTROLES DE OPERACIONES

El objetivo de los controles de operaciones es proveer seguridad razonable que laentidad alcanza sus objetivos eficientes y efectivamente. Los controles sobreevaluación del rendimiento tienen por objetivo brindar seguridad razonable que lainformación que apoya la evaluación de rendimiento informada a la gerencia estáapropiadamente registrada y contabilizada. Los objetivos del control deoperaciones podrían ser documentados en una hoja de trabajo separada para elcontrol de operaciones o incorporada en la hoja de trabajo de los controles deinformación financiera.

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 18/49

EVALUACIÓN DEL ÓRGANO DE AUDITORÍA INTERNA (OAI)

El auditor externo debe compenetrarse en grado suficiente de las actividades deauditoría interna para facilitar el planeamiento del examen y desarrollar un eficaz

enfoque del mismo. En el curso del planeamiento del examen el auditor externodebe hacer una evaluación preliminar de la gestión de la auditoría interna si existela posibilidad de que ésta tenga significación para áreas específicas de laauditoría de estados financieros.

Si la entidad cuenta con un órgano de auditoría interna-OAI, el auditor debeobtener un adecuado entendimiento de las actividades que realiza, con elpropósito de identificar aquellos aspectos que sean pertinentes para elplaneamiento de la auditoría. Para obtener un apropiado entendimiento del OAI esnecesario considerar, entre otros aspectos, los siguientes:

. Considerar su posición dentro de la estructura orgánica de la entidad

. Indagar con el personal del OAI para conocer su misión, el plan deactividades anual, el acceso a registros, si existen restricciones sobre su trabajo;y, la aplicación de las normas de auditoría gubernamental dentro de su trabajo.

AUDITORIA EN AMBIENTES DE SISTEMAS DE INFORMACIONCOMPUTARIZADA - SIC´s

Al planear las áreas del examen a las que puede afectar el ambiente SIC de la

entidad, el auditor debe tomar conocimiento de la importancia y complejidad de lasactividades SIC y la disponibilidad de los datos a utilizar en el examen. Para finesde esta norma, existe un ambiente SIC, cuando en el procedimiento de lainformación financiera de la entidad , que tiene importancia para efectos de laauditoría interviene un computador cualquiera que sea su tipo o capacidad y seaoperado por la misma entidad o terceros.

En la fase de planeamiento, el auditor (con la asistencia de los especialistas enSIC, deben determinar si los controles relativos al ambiente SIC son efectivos ydeberían ser considerados en la comprensión del control interno. Losprocedimientos a ser realizados son los mismos que se ejecutan para lacomprensión de las operaciones de la entidad y al evaluar los efectos de losriesgos inherentes y el ambiente de control.

RIESGO DE AUDITORIA

Se define riesgo de auditoría como la posibilidad que el auditor exprese unaopinión inapropiada por estar los estados financieros afectados por una distorsión

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 19/49

material. El riesgo de auditoría tiene tres componentes: riesgo inherente, riesgo decontrol y riesgo de no detección.

. Riesgo inherente. . Riesgo de control. . Riesgo de no detección.

Las dos primeras categorías de riesgo se encuentran fuera de control por parte delauditor y son propias de los sistemas y actividades de la entidad, en cambio, elriesgo de detección está directamente relacionado con la labor del auditor.

a) RIESGO INHERENTE

Es la posibilidad de que un saldo de cuenta o una clase de transacciones hayansufrido distorsiones que puedan resultar materiales, individualmente o alacumularse con otras distorsiones de otros saldos o clases de transacciones, por no estar implementados los correspondientes controles internos.

Factores del riesgo inherente

La evaluación del riesgo inherente, generalmente, debe estar limitada aprogramas, transacciones o cuentas significativas. Para cada factor específico acontinuación se detallan las condiciones que podrían indicar la existencia de unriesgo inherente:

. Naturaleza de los programas de la entidad;

. Antecedentes previos de ajustes de auditoría significativos; y,

. Naturaleza de transacciones y cuentas importantes.

b) RIESGO DE CONTROL

Es la posibilidad de que un saldo de una cuenta o una clase de transacciones,hayan sufrido distorsiones que puedan resultar materiales, individualmente o alacumularse con otras distorsiones de otros saldos o clases de transacciones, por no haber sido prevenidas o detectadas y corregidas oportunamente por lossistemas de contabilidad y control interno.

Evaluación del riesgo de control

La evaluación del riesgo de control es el proceso de evaluar la eficacia de lossistemas de contabilidad y control interno de la entidad, con el objeto de prevenir,detectar y corregir las distorsiones materiales identificadas. Generalmente, elauditor evalúa el riesgo de control a un nivel alto en relación con una aseveracióno con todas ellas en los siguientes casos:

. Si los sistemas de contabilidad y control interno son efectivos; y,

. Si no resulta útil evaluar la efectividad de tales sistemas.

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 20/49

NIVELES DEL RIESGO DE CONTROL

. Riesgo bajo. El auditor considera que los controles preveeran o detectaráncualquier aseveración errónea que pudiera ocurrir en exceso de la materialidad

diseñada.. Riesgo medio. El auditor considera que es más probable que los controlesno prevean o detecten cualquier aseveración errónea que pudiera ocurrir enexceso de la materialidad diseñada.

. Riesgo alto. El auditor considera que es más probable que los controles noprevean o detecten cualquier aseveración errónea que pudiera ocurrir en excesode la materialidad diseñada. Generalmente, el auditor no podrá expresar unaopinión sin salvedades, en torno a la aseveración gerencial sobre la efectividad delos controles internos, a menos que la administración la reconozca como una

debilidad de control.c) RIESGO DE NO DETECCION

Es la posibilidad de que un saldo de cuenta o una clase de transacciones hayansufrido distorsiones que puedan resultar materiales, individualmente o alacumularse con otras distorsiones de otros saldos o clases de transacciones, sinque hayan podido ser detectadas por los procedimientos sustantivos del auditor.

INDAGACIONES CON ABOGADOS

El auditor debe efectuar indagaciones con los asesores legales de la entidadauditada y realizar otros procedimientos de auditoría, para la obtención deinformación sobre posibles litigios, reclamos o gravámenes. El auditor debeplanear los siguientes procedimientos:

. Efectuar averiguaciones con la administración con referencia a laspolíticas y procedimientos utilizados para identificar, evaluar, y contabilizar loslitigios, reclamos y gravámenes.

. Obtener una descripción y evaluación de tales materias existentes a lafecha de los estados financieros y durante la fecha de respuesta de la gerencia(que deberá ser cercana al final del trabajo de campo);

. Obtener evidencia en relación a los abogados empleados por la entidad yproblemas tratados.CARTA DE REPRESENTACIÓN DE LA GERENCIA

Conforme lo indica la NAGU 3.70, la Carta de Representación es el documentopor el cual el titular y/o nivel gerencial competente de la entidad auditada,

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 21/49

reconoce haber puesto a disposición del auditor la información requerida, asícomo cualquier hecho significativo ocurrido durante el período bajo examen yhasta la fecha de terminación del trabajo de campo. Durante la auditoría del primer año, el auditor puede desear discutir estas representaciones con la administraciónpara identificar y resolver cualesquier dificultad relacionada con la obtención de

tales representaciones.TRANSACCIONES CON PARTES RELACIONADAS

El auditor debe aplicar procedimientos diseñados para obtener evidenciasuficiente y competente sobre la identificación y revelaciones efectuadas por la administración sobre las partes vinculadas (filiales) a la entidad y sobre elefecto de las transacciones con dichas partes que sea material para losestados financieros. Si existen indicios de la existencia de talescircunstancias, el auditor debe modificar, ampliar sus procedimientos o adicionar otros, según lo requieran las circunstancias.

Durante la fase de planeamiento, el auditor debe efectuar procedimientos paraidentificar y documentar las partes relacionadas y la naturaleza de lastransacciones que podrían necesitar ser reveladas en las principales cuentas odeclaraciones y notas. Tal información debe ser distribuida a todos los miembrosdel equipo de auditoría para usarlo al examinar las transacciones de partesrelacionadas e identificar otras partes relacionadas adicionales.

Memorándum de planeamiento de auditoría

El auditor debe desarrollar y documentar un plan general de auditoría describiendo

el alcance y la ejecución del examen que proyecta. Si bien el registro del plangeneral necesita ser suficientemente detallado para guiar el desarrollo delrespectivo programa, su forma y contenido precisos, variará de acuerdo al tamañode la entidad, la complejidad de la auditoría, metodología y tecnología específicautilizada por el auditor.

El Memorándum de Planeamiento, resume las decisiones más significativas delproceso de planeamiento de la auditoría. La información que obtenga el auditor en la fase de planeamiento debe conservarse en el archivo permanente (NAGU2.40). Generalmente, el archivo permanente contiene copias y/o extractos deinformación de interés, de utilización continua o necesaria para otros exámenes.

El auditor debe documentar la información reunida para obtener una adecuadacomprensión de la entidad. El memorándum de planeamiento incluye elementosimportantes, tales como antecedentes de la entidad, tamaño y ubicación,organización, misión, resultados de auditorías anteriores y actuales, y aspectoscontables y de auditoría. El auditor debe limitar la información que es necesariapara el memorándum de planeamiento, exclusivamente a aquélla que es relevantepara el planeamiento general de la auditoría.

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 22/49

ESTRUCTURA DEL MEMORANDUM DE PLANEAMIENTO

. Objetivos del examen son los resultados que se esperan alcanzar.

. Alcance del examen grado de extensión de las labores de auditoría queincluye áreas, aspectos y períodos a examinar.

. Descripción de las actividades de la entidad. Normatividad aplicable a la entidad, especialmente relacionadas con lasáreas materia de evaluación.. Informes a emitir y fecha de entrega. Identificación de áreas críticas definiendo el tipo de pruebas a aplicar.. Puntos de atención, situaciones importantes a tener en cuenta durante laconducción del examen, incluyendo denuncias que se hubieran recibido.. Personal, nombre y categoría de los auditores que conforman el equipo deauditoría. Asimismo, las tareas asignadas a cada uno, de acuerdo a su capacidady experiencia.. Funcionarios de la entidad a examinar.

. Presupuesto de tiempo, por categorías, áreas y visitas.. Participación de otros profesionales y/o especialistas de acuerdo a lasáreas materia de evaluación.

Programa de auditoría

El auditor debe desarrollar y documentar su programa de auditoría estableciendola naturaleza, oportunidad y alcance de los procedimientos requeridos paraimplementar el plan general de auditoría.

El Programa de auditoría proporciona al auditor una lista detallada del trabajo a

realizar y ofrece un registro permanente de las pruebas de auditoría llevadas acabo, así como muestra que personas ejecutaron las labores encomendadas.Asimismo, mediante referencia cruzada asegura que todos los aspectossignificativos del sistema de control interno de la entidad han sido cubiertos, con elobjeto de determinar si está funcionando de conformidad con lo establecido.

El programa de auditoría tiene diversos propósitos: a) identifica los procedimientosplaneados de auditoría al nivel de detalle que se consideran apropiados paraorientar con efectividad y eficiencia al equipo de auditoría; b) facilita la delegación,supervisión y revisión; c) coordina el desempeño de los procedimientos deauditoría planeados; y, d) documenta la ejecución de los procedimientos deauditoría aplicados.

APROBACION DE DOCUMENTOS

El Memorándum de planeamiento es elaborado por el auditor encargado y elSupervisor, debiendo ser aprobado por el nivel gerencial correspondiente antesdel comienzo del trabajo de campo. Las modificaciones a las decisiones deplaneamiento de auditoría deben documentarse y el nivel gerencial pertinente los

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 23/49

aprueba. Tales cambios, si los hubiere, deben documentarse en el memorándumde conclusiones.

El Programa de auditoría debe ser aprobado por el Supervisor antes del inicio deltrabajo de campo. En caso que el Programa de auditoría sufra modificaciones en

el curso de la fase de ejecución, tales cambios deben ser aprobados por elsupervisor. Generalmente, las modificaciones aprobadas se adicionan en elprograma de auditoría en ejecución.

II FASE DE EJECUCION

1. EVIDENCIA Y PROCEDIMIENTOS DE AUDITORÍA

NAGU. 3.40Evidencia suficiente, competente y relevante

El auditor debe obtener evidencia suficiente, competente y relevante mediante laaplicación de pruebas de control y procedimientos sustantivos que le permitanfundamentar razonablemente los juicios y conclusiones que formule respecto alorganismo, programa, actividad o función que sea objeto de la auditoría.

Se denomina evidencia de auditoría a la información que obtiene el auditor paraextraer conclusiones con las cuales sustenta su opinión. La evidencia de auditoríacomprende los documentos fuente(originales) y los registros contables quesoportan los estados financieros y la información que proviene de otras fuentes.La evidencia de auditoría se obtiene mediante la apropiada combinación depruebas de controles y procedimientos sustantivos. Esta sección tiene los

contenidos siguientes:a) Tipos de evidenciaLa evidencia de auditoría puede clasificarse en los tipos siguientes:. Evidencia física . Evidencia documental . Evidencia testimonial. Evidencia analítica

Evidencia física. Está forma de evidencia es utilizada por el auditor en laverificación de saldos de activos tangibles y se obtiene a través de un examenfísico de los recursos; sin embargo, tal evidencia no establece la propiedad ovaluación del activo.Evidencia documental. Es la información obtenida de la entidad bajo auditoría eincluye, comprobantes de pago, facturas, contratos, cheques y, en el caso deempresas estatales, acuerdos de Directorio. La confiabilidad del documentodepende de la forma como fue creado y su propia naturaleza. La forma máscomún de evidencia consiste en clasificar los documentos en:

. Externos: aquellos que se originan fuera de la entidad.

. Internos: aquellos que se originan dentro de la entidad.

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 24/49

Evidencia testimonial: Es la información obtenida de terceros a través de cartas odeclaraciones recibidas en respuesta a indagaciones o mediante entrevistas.

Evidencia analítica: Se obtiene al analizar o verificar la información. Esta evidenciaproporciona una base de respaldo para una inferencia respecto a la razonabilidad

de una partida específica de un estado financiero.Atributos de la evidencia

La realización de procedimientos de auditoría es la principal actividad en laejecución de un examen. Estos se efectúan con el objeto de obtener evidencia quepermita al auditor formarse una opinión sobre los estados financieros. Lacaracterísticas de la evidencia de auditoría son:

. Suficiencia: es la medida de la cantidad de evidencias obtenidas y serefiere al alcance de los procedimientos de auditoría desarrollados.

. Competencia: es la medida de la calidad de las evidencias obtenidas, suaplicabilidad respecto a una aseveración en particular, y su confiabilidad.

. Relevancia (pertinencia): se refiere a la relación que existe entre laevidencia y su uso. La información que se utilice para demostrar o refutar unhecho será relevante si guarda una relación lógica y patente con ese hecho. Si nolo hace, será irrelevante y, por consiguiente, no deberá incluirse como evidencia.

Procedimientos de auditoría

Los procedimientos de auditoría son operaciones específicas que se aplica en eldesarrollo de una auditoría e incluyen técnicas y prácticas consideradasnecesarias de acuerdo con las circunstancias. Los procedimientos puedenagruparse en:.Pruebas de control .Procedimientos analíticos .Pruebas sustantivas de detalle

Las técnicas de auditoría son métodos prácticos de investigación y prueba queutiliza el auditor para obtener evidencia que fundamente su opinión. Las técnicasmás utilizadas al realizar al realizar pruebas de transacciones y saldos son:

. Técnicas de verificación ocular (Observación)

. Técnicas de verificación oral (Indagación, Las Entrevistas, Las Encuestas)

.Técnicas de verificación escrita (Analizar, Confirmación, Tabulación, Conciliación)

. Técnicas de verificación documental (Comprobación, Computación, Rastreo)

. Técnicas de verificación física (Inspección)

2. PRUEBAS DE CONTROLES

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 25/49

Se denominan pruebas de controles a los procedimientos de auditoría que realizanlos auditores para obtener seguridad de control, mediante la confirmación de quelos controles en que confiamos han operado efectiva y continuamente durantetodo el período concerniente a la auditoría.

PROPOSITO. Las pruebas de controles deben proporcionar suficiente evidenciaque permita concluir que los controles en que tiene que confiarse, han estadooperando en forma efectiva y continua durante el ejercicio. Para asegurarse quelos procedimientos de control vienen cumpliéndose, la administración efectúaactividades de monitoreo; debido a lo cual las pruebas de controles debenconsiderar, tanto pruebas sobre las actividades de monitoreo, como pruebas deprocedimientos de control específicos.

Para cada objetivo de control el auditor debe:

. Identificar los procedimientos de control importantes,

. Ejecutar pruebas para asegurar que el funcionamiento de los controles,

. Documentar los controles a ser probados; y,

. Determinar la naturaleza, oportunidad y alcance de las pruebas decontroles.

NATURALEZA, OPORTUNIDAD Y ALCANCE DE LAS PRUEBAS DECONTROLES

El tipo de prueba de control o pruebas que el auditor seleccione dependen de:. La naturaleza del control a ser probado; y,. El período cubierto para la prueba de control.

La naturaleza del control influye sobre el tipo de evidencia que está disponible. Por ejemplo, si el control provee evidencia documentaría, el auditor puede decidir examinar la documentación. Para otros controles, tal documentación puede noestar disponible o ser relevante. Por ejemplo, los controles en la segregación defunciones, generalmente, no suministran evidencia documentaría. En talescircunstancias, el auditor obtiene evidencia acerca de la efectividad de laoperación, a través de la observación o indagación.

La determinación del período a ser cubierto por la prueba de controles requiere ser considerada. La evidencia se relaciona con el período de la auditoría y, a menosque tenga evidencia documentaría debe obtenerse durante el período de auditoría,cuando la evidencia suficiente y comprobada tenga mayor posibilidad de estar disponible. Cuando la evidencia se refiere a un punto específico obtenido por observación, el auditor debe obtener evidencia adicional de que el control fueefectivo durante el período auditado.

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 26/49

DISEÑO DE PRUEBAS EFICIENTES

Después de considerar la naturaleza y alcance de las pruebas a ser ejecutadas, elauditor debe diseñar las pruebas específicas. Para las pruebas que impliquen

muestreo, la efectividad puede ser realizada ejecutando numerosas pruebas sobreuna muestra común (prueba de doble propósito). El auditor tratará de reducir elnúmero de aplicaciones de muestreo separado realizado sobre la mismapoblación, intentando lograr los objetivos que sean posibles, empleando lasoperaciones seleccionadas para su examen.

El diseño de las pruebas de controles depende, entre otros factores, de:

. Naturaleza y diseño del procedimiento de control o actividad de monitoreo;

. Disponibilidad de evidencia;

. Eficiencia relativa de distintas pruebas;

. El ambiente de control;. Opinión sobre los funcionarios y empleados que tiene a su cargo losprocedimientos de control o las actividades de monitoreo; y,

. La evaluación inicial efectuada por el auditor sobre la confiabilidad de lossistemas de contabilidad.

EJECUCION DE LAS PRUEBAS DE CONTROLES

Generalmente, las pruebas de controles se inician entrevistando a los funcionarioso empleados que tienen a su cargo los procedimientos de control o actividades demonitoreo. Durante las entrevistas puede ser factible examinar algunos

documentos e informes utilizados por las personas al aplicar los procedimientos decontrol o efectuar su monitoreo, así como también observarlas realizando su labor.

El enfoque de las indagaciones debe concentrarse en aquellos funcionarios oempleados que efectúan los procedimientos de control, a fin de conocer si éstosse ejecutan y son efectivos. Los aspectos que podrían cubrir las indagacionesson:

. Registros utilizados para realizar los procedimientos de control;

. Si detectaron errores en los controles, y cómo se manejan;

. Si ocurrieron cambios en los procedimientos de control, en su frecuencia yoportunidad de aplicación durante el período; y,

. Como monitorea el supervisor la aplicación de los procedimientos decontrol.

EVALUACION DE RESULTADOS DE LAS PRUEBAS

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 27/49

Si al probar los controles que tienen relación con la confiabilidad de los sistemasde contabilidad concluimos que son efectivos, debemos realizar pruebassustantivas limitadas. Si probamos esos controles y se concluye que uno o másde ellos no son efectivos, deben considerarse los aspectos siguientes:

. Identificar y probar controles alternativos que se dirijan al error potencial;

. Considerar si la debilidad en el control indica que el sistema decontabilidad no es confiable y, por lo tanto, ha sido identificado un riesgoespecífico.

PRUEBAS DE CONTROLES DE CUMPLIMIENTO

En la ejecución de la auditoría gubernamental debe evaluarse el cumplimiento delas leyes y reglamentos aplicables cuando sea necesario para los objetivos de la

auditoría.Las disposiciones legales o reglamentarias de carácter presupuestal y laevaluación de la efectividad de controles de cumplimiento afectan la naturaleza yalcance de la prueba de cumplimiento. En este contexto, las pruebas decumplimiento que deben realizarse son:

3. MUESTREO DE AUDITORÍA EN PRUEBAS DE CONTROLES

Al hacer uso de un método de muestreo estadístico o no estadístico el auditor debe diseñar y seleccionar una muestra, aplicar en ella sus procedimientos y

evaluar los resultados a fin de proporcionar evidencia suficiente ycompetente. Al diseñar una muestra de auditoría, el auditor tendrá enconsideración los objetivos específicos del examen, la población de la cualdesea obtener la muestra y el tamaño de ella.Se denomina muestreo de auditoría a la aplicación de un procedimiento a menosdel cien por ciento de las partidas incluidas en un saldo de una cuenta o clase detransacciones, con el fin de obtener y evaluar evidencias sobre algunacaracterística de las partidas seleccionadas y extraer conclusiones sobre elconjunto de las partidas de dicho saldo o clase de transacciones. El muestreo enauditoría puede ser aplicable, tanto a las pruebas de controles, como a laspruebas sustantivas. El muestreo puede aplicarse sobre una base estadística o noestadística, siendo sus ventajas:

. Facilita el diseño de una muestra eficiente;

. Calcula la cantidad suficiente del material de evidencia;

. Facilita la evaluación de los resultados de la muestra; y,

. Permite la cuantificación del riesgo de muestreo.

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 28/49

RIESGO DE MUESTREO

El riesgo de muestreo se refiere a la posibilidad de que una muestra debidamenteextraída pueda no ser representativa del universo. En consecuencia, la conclusión

de auditor respecto a los controles internos o saldos de transaccionesdeterminados con base a la muestra, podría ser diferente de la conclusión quepudiera surgir del examen de todo el universo. Al realizar las pruebas puedenpresentarse los siguientes tipos de riesgo de muestreo:

. Pruebas de controles: la muestra que respalda el riesgo de controlplaneado por el auditor cuando la tasa real de desviación no justifica tal evaluación(Riesgo de sobreestimar).

La muestra no respalda el riesgo de control planeado, cuando la tasa real dedesviación justifica tal evaluación (Riesgo de sub-estimar).

. Pruebas sustantivas: la muestra respalda la conclusión de que el saldoregistrado de la cuenta no esté significativamente equivocado, cuando en realidadsi lo esta (Riesgo de aceptación incorrecta)

La muestra respalda la conclusión de que el saldo registrado de la cuentano esté significativamente equivocado, cuando en realidad no es así.

PRUEBAS DE CONTROLES POR MUESTREO

El auditor debe utilizar el muestreo para obtener información en torno a las

características del universo; no obstante, la mayor parte de los muestreos en laauditoría conducen, ya sea a una tasa de desviación o a una cantidad monetaria.

Los pasos a seguir para llevar a cabo las pruebas de control del muestreo son:

. Determinar los objetivos de la prueba.

. Definir las condiciones de desviación.

. Determinar el método de selección de muestra.

. Determinar el tamaño de la muestra.

. Ejecutar el plan de muestreo.

. Evaluar los resultados de la muestra.

. Documentar los procedimientos de muestreo.

4. PRUEBAS SUSTANTIVAS

En la fase de Planeamiento el auditor evalúa el nivel de riesgo inherente y riesgode control (en conjunto forman el riesgo combinado) para cada aseveraciónsignificativa dentro de cada cuenta de los estados financieros. Los procedimientossustantivos de auditoría deben aplicarse para todas las aseveraciones

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 29/49

importantes. El objetivo del auditor durante las pruebas sustantivas es detectar cifras erróneas materiales que pueden haber ocurrido y no haber sido detectadaspor los controles de la entidad y corregidas.

Tipos de pruebas sustantivas

Existen dos tipos generales de pruebas sustantivas:

. Procedimientos analíticos sustantivos; y,

. Pruebas de detalles

Los procedimientos analíticos sustantivos implican la comparación de un montoregistrado, con la expectativa del auditor y, el análisis de cualquier diferenciasignificativa para alcanzar una conclusión sobre el monto contabilizado.

Las pruebas de detalle son procedimientos que se aplican a detalles individualesseleccionados para el examen e incluyen:

. Confirmación: consistente en obtener y evaluar una comunicación escrita auna solicitud que efectúa el auditor, que también es por escrito y que corrobora lainformación contenida en los registros contables de la entidad.

. Inspección física: incluye el recuento de los bienes tangibles, tales comoexistencias, activos fijos, aplicando los procedimientos respectivos.

. Comprobación: consiste en examinar documentos sustentatorios para

determinar si las cuentas de los estados financieros están adecuadamentepresentados.

. Cálculo: incluye el chequeo de la precisión matemática de los registros dela entidad por la suma o total de una columna o suma cruzada o horizontal o por elcómputo de los montos y asiento al diario, mayor o auxiliares.

. Revisión: comprende una combinación de técnicas de comparación,cálculo e inspección.

5. PRUEBAS SUSTANTIVAS DE DETALLE

Las pruebas sustantivas de detalle comprenden la aplicación de uno o mástécnicas de auditoría a las partidas o transacciones individuales. Con frecuenciason aplicadas las pruebas de detalle siguientes: comparación, cálculos,confirmación, inspección física, indagación y observación. Para aumentar laefectividad o eficiencia de las pruebas puede también utilizarse las técnicas deauditoría asistidas por computadora, denominadas "TAAC", las que permitenelaborar informes específicos, así como realizar la comparación de datos en dos omás archivos, combinación de datos para producir nuevos análisis, realización de

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 30/49

cálculos, selección de confirmaciones, examen de archivos y clasificación de datospor antigüedad.

Al planear las pruebas de detalle deben definirse los objetivos de la prueba, lapoblación de la que son seleccionadas partidas individuales y, las diferencias que

pueden requerir un examen adicional.Las pruebas de detalle tienen los objetivos siguientes:

. Obtener evidencia de auditoría sobre si las aseveraciones de los estadosfinancieros a las que el objetivo de auditoría está dirigido incluyen errores oirregularidades significativas; y,

. Mejorar la efectividad de los procedimientos de auditoría mediante la sub-división de una población, debido a que las partidas que se omitan no tienenoportunidad de ser seleccionadas.

METODOS DE SELECCION DE PRUEBAS DE DETALLE

. Todos los detalles que comprendan la población;

. Una muestra representativa de las partidas de la población; o

. Una selección de partidas no representativas que tienen una o máscaracterísticas relevantes, tales como aquéllas que son significativas en monto.

6. PROCEDIMIENTOS ANALÍTICOS SUSTANTIVOS

Estos procedimientos consisten en comparar los saldos de las cuentas registradascon las expectativas del auditor. El auditor desarrolla una expectativa en que elmonto registrado servirá para el análisis y conocimiento de las relaciones entrelas cuentas y otros datos. Este estimado se usa, desde luego, para establecer unaconclusión sobre las cuentas de los estados financieros. Una premisa básicasobre los procedimientos analíticos es que las relaciones de aceptación generalentre los datos pueden, razonablemente, ser esperadas de continuar, a menosque las condiciones sean conocidas e implicarían un cambio en la relación.

El examen de las cuentas en detalle y aplicación de otros procedimientos deauditoría consiste en buscar detalles inusuales en los saldos de las cuentas. Esteprocedimiento es una herramienta apropiada para investigar la causa de unafluctuación significativa, pero no es considerada una prueba analítica sustantiva ensí misma. El auditor puede establecer independientemente el estimado de unsaldo de cuenta que algunas veces es sometido a una prueba. Estos cálculos sonconsiderados para realizar los procedimientos analíticos sustantivos. Al hacer los

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 31/49

cálculos el auditor debe evaluar la confiabilidad de la información utilizada yseguir los pasos empleados al ejecutar los procedimientos analíticos sustantivos.

Procedimientos analíticos sustantivos

04. Si los procedimientos analíticos sustantivos son empleados, el auditor debe ejecutar los pasos siguientes:

a. Determinar la cantidad del límite que es la diferencia entre laexpectativa y la cantidad registrada que el auditor aceptará sin examinar. Ladeterminación del límite está sujeta al criterio del auditor, lo cual se sustenta en lacantidad de seguridad sustantiva que se desea al aplicar procedimientosanalíticos.

b. Identificar una razonable, pronosticable relación, y desarrollar un modelopara calcular una expectativa de la cantidad registrada.

c. Reunir datos y/o información para el desarrollo de la expectativa, yejecutar los procedimientos apropiados para establecer la confiabilidad de lainformación. La confiabilidad de estos datos está sujeta al criterio del auditor.

d. Desarrollar la expectativa del monto registrado empleando la informaciónobtenida durante los pasos previos. La precisión de la expectativa está sujeta alcriterio del auditor y se trata más adelante.

e. Comparar la expectativa con el monto registrado, y observar la diferencia.

f. Obtener explicaciones para las diferencias que excedan el límite, desdeque dichas diferencias sean consideradas significativas.

g. Corroborar las explicaciones para las diferencias significativas.

h. Determinar si las explicaciones y la evidencia son suficientes para elnivel deseado de seguridad real. Si existe la incapacidad de obtener un nivelsuficiente de seguridad en los procedimientos analíticos, se debe ejecutar procedimientos adicionales.

i. Documentar el monto de cualquier error (es) detectado(s) por losprocedimientos analíticos sustantivos y sus efectos estimados.

j. Concluir con la presentación justa y razonable del monto registrado.

PAUTAS PARA EL ESTABLECIMIENTO DEL LÍMITE

El límite es la diferencia entre las cantidades esperadas y registradas que puedenser aceptadas sin un examen adicional. Las siguientes pautas que se presentan

5/11/2018 Manual Gubernamental Peru - slidepdf.com

http://slidepdf.com/reader/full/manual-gubernamental-peru 32/49

como ejemplo se refieren al establecimiento del límite por cada nivel de confianzasobre los procedimientos analíticos.

. Confianza total: El límite no debe exceder el 20% de la prueba dematerialidad.

. Confianza parcial: El límite no debe exceder el 30% de la prueba dematerialidad.

. Ninguna confianza: Los procedimientos analíticos sustantivos no sonempleados.

Examen de las diferencias significativas

Las diferencias entre la expectativa y la cantidad registrada típicamente se refierena factores no incluidos en el modelo (tales como transacciones específicas

inusuales o cambios en las políticas de contabilidad), una falta de precisión delmodelo o errores.

7. ACTOS ILEGALES DETECTADOS EN LA ENTIDAD AUDITADA

Al planear el examen, el auditor debe evaluar el riesgo de distorsión material queel fraude o error pueden producir en los estados financieros y debe indagar ante laadministración, si existen fraudes o errores significativos que hayan sidodescubiertos. En base a su evaluación del riesgo el auditor debe diseñar procedimientos de auditoría que le ofrezcan una certidumbre razonable de poder detectar las distorsiones producidas por fraude o error que tengan un efecto

material en los estados financieros en su conjunto.No es objetivo de la auditoría la detección de errores o irregularidades, pero ellono significa que el auditor no esté alerta a la posible presentación de este tipo desituaciones en el curso normal de su trabajo.

Se denomina acto ilegal a una infracción de las leyes o regulacionesgubernamentales. Los actos ilegales son atribuidos a las entidades, cuyos estadosfinancieros están bajo auditoría o corresponden a actos incurridos por la gerenciao los empleados en representación de ésta; pudiendo corresponder a lascategorías siguientes:

. Aquellos que tienen un efecto importante y directo sobre la determinaciónde los montos en los estados financieros.

. Aquellos que pueden tener un efecto indirecto sobre los estadosfinancieros.