LAPORAN PERKEMBANGAN PEREKONOMIAN bulan … Laporan... · Negara Asia lainnya seperti Singapura...

13

LAPORAN PERKEMBANGAN PEREKONOMIAN bulan September 2017 Daftar Isi: Perkembangan Ekonomi Global Global Competitiveness Report 2017-2018; World Bank: Indonesia Economic Quarterly; World Development Report 2018; Voice of Asia, Deloitte, September 2017 Perkembangan Domestik Harga Minyak Indonesia dan Lifting Migas September 2017; Perkembangan Pasar Keuangan dan Sektor Riil; Realisasi APBNP 2017 s.d Agustus 2017

Transcript of LAPORAN PERKEMBANGAN PEREKONOMIAN bulan … Laporan... · Negara Asia lainnya seperti Singapura...

1

LAPORAN

PERKEMBANGAN

PEREKONOMIAN

bulan September

2017 Table of Contents

Perkembangan Ekonomi Global

World Economic Outlook (WEO) April 2017;

International Monetary Fund (IMF) Spring

Meeting 2017; ASEAN Summit ke-30

Daftar Isi:

Perkembangan Ekonomi Global

Global Competitiveness Report 2017-2018;

World Bank: Indonesia Economic Quarterly;

World Development Report 2018; Voice of

Asia, Deloitte, September 2017

Perkembangan Domestik

Harga Minyak Indonesia dan Lifting Migas

September 2017; Perkembangan Pasar Keuangan

dan Sektor Riil; Realisasi APBNP 2017 s.d Agustus

2017

2

Perkembangan Ekonomi Global

Global Competitiveness Report 2017-

2018, yang dirilis oleh World

Economic Forum (WEF) pada 26

September 2017, Indonesia

menempati urutan ke-36 secara keseluruhan, naik dari

peringkat ke-41 tahun lalu dan naik 14 peringkat dari

posisi lima tahun lalu. Indonesia dinilai mampu

memperbaiki 10 dari 12 kategori, termasuk kesehatan,

pendidikan dasar, dan infrastruktur.

Kenaikan periangkat Indonesia sebagian besar didorong

oleh pertumbuhan ekonomi dan fundamental makro

ekonomi yang kuat. Laporan tersebut mengakui Indonesia

sebagai salah satu inovator teratas di antara negara-

negara berkembang, khususnya dalam teknologi

pengadaan pemerintah. Namun demikian, WEF mencatat

bahwa Indonesia masih perlu meningkatkan efisiensi di

pasar tenaga kerja. Pada sektor ini, Indonesia berada di

peringkat 96, karena redundansi biaya yang berlebihan,

fleksibilitas penguasaan upah yang terbatas, dan

representasi perempuan yang terbatas dalam angkatan

kerja.

Sementara itu, Vietnam naik menjadi peringkat

ke-55, naik 5 peringkat dari tahun lalu dan 20 peringkat

dari lima tahun yang lalu. Vietnam dinilai membuat

perbaikan signifikan dalam kesiapan teknologi dan

efisiensi pasar kerja. Perdagangan merupakan faktor besar

lain yang mendorong Vietnam naik peringkat. Meskipun

pengunduran diri Amerika Serikat dari Kemitraan Trans

Pasifik berpotensi menghilangkan beberapa peluang

perdagangan Vietnam di masa depan, namun laporan

tersebut mengatakan bahwa pertumbuhan negara

tersebut tetap diproyeksikan tetap kuat dengan didorong

ekspor yang kuat.

3

Negara Asia lainnya seperti Singapura berada di urutan ke-

3, Malaysia di urutan ke-23, Tiongkok di urutan ke-27,

Thailand di urutan ke-32, dan Filipina di urutan ke-56.

Bank Dunia merevisi ke bawah outlook

pertumbuhan ekonomi Indonesia

menjadi 5,1% pada tahun 2017 dalam

rilis Indonesia Economic Quarterly edisi

Oktober 2017. Dalam laporan ini, Bank Dunia menilai

fundamental ekonomi makro Indonesia baik dan telah

meningkat, karena Pemerintah menerapkan reformasi

struktural secara berkesinambungan. Pertumbuhan

investasi naik ke tingkat tertinggi sejak triwulan ke-4 tahun

2015, terutama didorong oleh investasi di sektor

konstruksi.

Namun di tengah kondisi perekonomian yang kondusif,

pertumbuhan konsumsi swasta tidak mengalami

peningkatan yang signifikan dan pertumbuhan ekspor

melemah sehingga berkontribusi pada pelebaran defisit

transaksi berjalan. Revisi Anggaran tahun 2017 dan

pemotongan suku bunga Bank Indonesia dinilai

memberikan beberapa stimulus. Bank Dunia

memperkirakan pertumbuhan PDB riil tahun 2017 sebesar

5,1 persen.

4

Laporan ini juga secara khusus menyoroti topik partisipasi

sektor swasta dalam pembangunan infrastruktur. Peran

investasi sektor swasta dapat membantu Pemerintah

dalam memenuhi kebutuhan infrastruktur yang

diperkirakan sebesar US$1,5 triliun.

Namun demikian, peningkatan partisipasi sektor swasta

memerlukan adanya perbaikan dalam: (1) hukum dan

peraturan yang kompleks bagi kemitraan pemerintah-

swasta;

(2) perencanaan proyek, proses penilaian dan seleksi; (3)

transparansi dan efisiensi badan usaha milik negara yang

mendominasi sektor infrastruktur, serta; (4) kedalaman

pasar perbankan lokal dan pasar modal.

Bank Dunia merilis World Development

Report 2018: ‘Learning to Realize

Education’s Promise’ pada September

2017 berpendapat bahwa tanpa proses

pembelajaran, pendidikan akan gagal menghapus

kemiskinan dan menciptakan kesempatan dan

kemakmuran untuk semua orang. Jutaan siswa di negara

berpenghasilan rendah dan menengah menghadapi

prospek kehilangan kesempatan dan upah yang lebih

rendah di kemudian hari karena sekolah dasar dan

menengah mereka gagal mendidik mereka untuk sukses

dalam kehidupan.

Bank Dunia memberi peringatan akan adanya 'krisis

pembelajaran' dalam pendidikan global. Di berbagai

negara, jutaan anak masih tidak dapat membaca, menulis

atau melakukan matematika dasar bahkan setelah

5

beberapa tahun bersekolah. Krisis belajar ini memperlebar

kesenjangan sosial dan bukannya mempersempitnya.

Di beberapa bagian dalam laporan tersebut, Indonesia

dinilai telah membuat kemajuan yang cukup besar,

terlepas dari tantangan untuk mereformasi sistem

pendidikan yang besar dan terdesentralisasi. Anggaran

pendidikan telah ditingkatkan hingga 20 persen dari APBN

setiap tahun, dan 95 persen masyarakat Indonesia dapat

membaca dan menulis pada tahun 2015. Bank Dunia juga

mengapresiasi program prasekolah (Pendidikan Anak Usia

Dini/PAUD) untuk anak 3-6 tahun di Indonesia yang

memberikan manfaat substansial dalam mengembangkan

keterampilan bahasa, kognitif, motorik, dan

sosioemosional anak berkat interaksi mereka dengan

pendidik, meskipun dengan investasi infrasturuktur yang

minimal.

Namun demikian, Bank Dunia menilai upaya Indonesia

untuk meningkatkan kualitas guru melalui sertifikasi dan

kenaikan gaji guru kurang berhasil. Pengeluaran anggaran

yang jauh lebih besar untuk gaji, dinilai tidak berpengaruh

positif pada keterampilan guru atau pembelajaran siswa.

Menaikan gaji menarik kandidat yang lebih baik untuk

menjadi guru dan meningkatkan kepuasan guru, namun

tidak berpengaruh pada kinerja guru yang ada.

Indonesia disebutkan akan

mendapatkan keuntungan dari

"bonus demografi" dalam

beberapa dasawarsa mendatang, yang mana angka

harapan hidup dan tingkat kelahiran yang meningkat

menghasilkan peningkatan populasi usia kerja dan

tanggungan yang relatif lebih sedikit daripada generasi

sebelumnya (Voice of Asia, Deloitte, September 2017).

Proporsi orang dewasa usia kerja diperkirakan relatif stabil

pada sekitar dua pertiga dari total populasi, atau lebih

tinggi dari negara-negara Asia Tenggara lain, seperti

Thailand atau Singapura. Bonus demografi Indonesia

dinilai akan mendorong pertumbuhan

(1) Konsumsi, termasuk sektor pariwisata, hiburan,

perhotelan, manufaktur, dan pendidikan;

(2) Konstruksi, utilitas, dan transportasi; serta

(3) Manufaktur.

6

Indonesia juga disebutkan mengalami laju urbanisasi

tercepat di Asia, namun dianggap kurang berinvestasi di

kota-kotanya. Banyak masyarakat perkotaan memiliki

kekurangan akses terhadap air bersih, sistem saluran

pembuangan, dan transportasi umum, diiringi tingkat

kemacetan, polusi, dan risiko bencana yang berpotensi

menghambat pertumbuhan ekonomi di Indonesia.

Selain itu, Indonesia memiliki tingkat ketimpangan

pendapatan dan kekayaan yang cukup tinggi, dengan

peningkatan konsentrasi kekayaan meningkat lebih cepat

daripada negara lain. Tren ini kemungkinan akan memiliki

memperburuk ketidaksetaraan ekonomi dan kelompok

orang terkaya di Indonesia cenderung memperoleh porsi

keuntungan lebih besar dari pertumbuhan ekonomi yang

tinggi yang dihasilkan oleh keseluruhan penduduk.

Perkembangan Domestik

HARGA MINYAK MENTAH DAN

LIFTING MIGAS

Harga minyak mentah Indonesia (ICP)

mengalami peningkatan yang cukup tinggi pada

bulan September 2017

ICP naik sebesar US$4,04 per barel dari US$48,43 pada

bulan Agustus menjadi US$52,47 per barel pada bulan

September sehingga rata-rata ICP s.d Septmber 2017

mencapai $48,9/barel. Kenaikan ICP tersebut sejalan

dengan kenaikan harga minyak mentah utama dunia,

seperti WTI dan Brent yang diperkirakan akan terus naik

7

hingga US$60 per barel. Kenaikan harga minyak mentah

dunia pada bulan September 2017 terutama didorong

oleh kerusakan kilang minyak Amerika Serikat akibat Badai

Harvey yang menyebabkan berkurangnya produksi minyak

AS. Referendum kurdis untuk memisahkan diri dari Irak

juga diperkirakan akan mempengaruhi gejolak politik di

Timur Tengah yang akan berpengaruh besar terhadap

harga minyak dunia.

Selain itu, tingkat kepatuhan negara OPEC dan Non OPEC

atas kebijakan pembatasan produksi minyak yang

meningkat juga berpengaruh besar terhadap peningkatan

harga minyak dunia di samping perbaikan perekonomian

global yang tengah terjadi.

Kenakan juga terjadi pada lifting migas Indonesia. Lifting

minyak Indonesia pada bulan Agustus mencapai 803,3 ribu

barel per hari atau lebih tinggi dibandingkan bulan Juli

yang mencapai 740,4 ribu barel per hari. Dengan

demikian, rata-rata lifting minyak bumi tahun 2017

(Januari-Agustus) mencapai 794,2 ribu barel per hari atau

masih lebih rendah dibandingkan target dalam APBNP

2017 yang mencapai 815 ribu barel per hari. Sementara

8

itu, lifting gas pada bulan Agustus juga meningkat

dibandingkan bulan sebelumnya dan mencapai 1.163,5

ribu barel setara minyak per hari (rbsmph) sehingga

sampai dengan bulan Agutus 2017, rata-rata lifting gas

mencapai 1.112,84 rbsmph atau masih lebih rendah

dibandingkan target dalam APBNP 2017 yang mencapai

1.150 rbsmph..

Inflasi IHK

Pada bulan September 2017 terjadi inflasi

sebesar 0,13 persen (mtm) atau 2,66 persen

(ytd) dan 3,72 persen (yoy)

Inflasi terjadi ke semua kelompok pengeluaran kecuali

kelompok bahan makanan yang mengalami deflasi. Inflasi

tertinggi terjadi pada kelompok pendidikan, rekreasi, dan

olahraga yang mencapai 1,03 persen (mtm) akibat naiknya

uang kuliah akademi/perguruan tinggi disusul oleh

kelompok sandang sebesar 0,52 persen. Kelompok bahan

makanan mengalami deflasi sebesar 0,53 persen yang

terutama disumbang oleh turunnya harga bawang merah

dan putih serta daging ayam. Sementara itu, berdasarkan

komponen, kelompok inti menjadi penyumbang terbesar

inflasi bulan September 2017 yaitu mencapai 0,35 persen

(mtm) diikuti oleh komponen administered price sebesar

0,15 persen (mtm) dan komponen volatile food yang

mengalami defalsi sebesar 0,67 persen (mtm).

Tingkat Suku Bunga BI

Bank Indonesia kembali menurunkan suku

bunga acuan BI 7-day Reverse Repo Rate (BI 7-

day RR Rate) pada bulan September 2017

setelah menurunkannya pada bulan Agustus

2017

Berdasarkan hasil rapat dewan gubernur BI pada 20 dan

22 September 2017, BI akhirnya memutuskan untuk

menurunkan tingkat suku bunga BI 7-day RR Rate sebesar

9

25 bps dari 4,50 persen menjadi 4,25 persen, dengan suku

bunga Deposit Facility turun 25 bps menjadi 3,50 persen

dan Lending Facility turun 25 bps menjadi 5,00 persen.

Kembali diturunkannya suku bunga acuan BI tersebut

didorong oleh prospek perekonomian Indonesia yang

membaik ditandai dengan terkendalinya tingkat inflasi dan

defisit transaksi berjalan.

Nilai Tukar Rupiah

Nilai tukar rupiah terhadap dolar AS pada bulan

September 2017 bergerak relatif menguat dan

secara rata-rata mencapai Rp13.306/US$ atau

menguat dibandingkan bulan sebelumnya 0,29

persen (mtm)

Namun, nilai tukar rupiah mengalami tekanan dan ditutup

melemah pada akhir bulan September 2017 dan mencapai

level terendah sepanjang tahun 2017 yaitu sebesar

Rp13.492/US$. Pergerakan rupiah sepanjang bulan

September dipengaruhi oleh terjaganya inflasi dalam

negeri dan kembali diturunkannya tingkat suku bunga

acuan BI yang menandakan stabilnya tingkat

perekonomian Indonesia. Di sisi lain, pelemahan nilai

tukar rupiah yang terjadi pada khir perdagangan bulan

September terjadi akibat pengaruh rencana The Fed untuk

kembali menaikkan tingkat suku bunga acuannya pada

akhir tahun. Dengan demikian rata-rata nilai tukar rupiah

sampai dengan September 2017 mencapai Rp13.331/US$

atau masih lebih rendah dibandingkan dengan target

APBNP 2017 sebesar Rp13.400/US$.

Indeks Harga Saham Gabungan

Indeks harga saham gabungan (IHSG) pada

bulan September 2017 ditutup lebih tinggi

dibandingkan dengan bulan sebelumnya

IHSG ditutup pada posisi 5.901 atau menguat 0,36 persen

(mtm) atau 11,41 persen (ytd). Namun, penguatan IHSG

10

tersebut masih dibayangi aksi jual investor asing sehingga

pergerakan IHSG sepanjang bulan September lebih banyak

dipengaruhi oleh investor domestik. Realisasi indikator

ekonomi domestik, seperti inflasi yang terjaga serta

pelonggaran kebijakan oleh Bank Indonesia yang kembali

melakukan penurunan suku bunga acuan menjadi

sentimen positif bagi pelaku pasar saham. Namun,

pergerakan IHSG masih dibayangi risiko keluarnya investor

asing seiring dengan meningkatnya ketegangan geopolitik

di Semenanjung Korea dan pengumuman kebijakan Bank

Sentral AS yang akan menaikkan tingkat suku bunganya

pada akhir tahun 2017.

Risiko global tersebut menyebabkan investor asing

mengalihkan dananya dari pasar saham ke investasi yang

lebih aman, seperti obligasi. Aliran dana asing (net foreign

buying) pada pasar saham yang masuk ke Indonesia

sepanjang bulan September 2017 mencatatkan aliran

keluar atau net outflow yang sebesar Rp11,2 T sehingga

secara kumulatif pada kuartal III 2017 net outflow pada

pasar saham mencapai Rp28,4 T. Sementara itu, dengan

beralihnnya investasi asing dari pasar saham ke pasar

obligasi, net foreign buying asing pada pasar obligasi pada

bulan September tercatat sebesar Rp34,2 T, atau naik

hampir empat kali lipat dibandingkan bulan sebelumnya.

Pasar Keuangan

Pasar obligasi dalam negeri pada bulan

September 2017 bergerak positif dengan harga

SUN yang semakin naik dan yield semakin

rendah seiring sentimen positif dari domestik

Kembali diturunkannya suku bunga acuan oleh Bank

Indonesia setelah penurunan yang terjadi pada bulan

sebelumnya seiring dengan terjaganya inflasi dan nilai

tukar rupiah mampu menjadi pendorong perdagangan

pasar obligasi. Sementara dari eksternal, pidato pimpinan

Bank Sentral AS (The Fed) terkait hasil rapat FOMC yang

mengisyaratkan akan terjadinya kenaikan suku bunga The

Fed pada akhir tahun 2017 dan kondisi ketegangan di

semenanjung korea dan timur tengah memberikan risiko

11

bagi pasar obligasi domestik yang terlihat dari aksi jual

investor asing pada perdagangan pada akhir bulan

September 2017. Secara umum sepanjang bulan

September 2017, yield obligasi tenor 5 tahun (FR0053) dan

tenor 10 tahun (FR0056) rata-rata mengalami penurunan

yield yang cukup besar, diatas 15 persen secara ytd. Yield

FR0053 berada pada posisi 6,06 dan FR0056 pada posisi

6,07.

Sejalan dengan perdagangan di pasar SUN, pelelangan

SPN 3 bulan Pemerintah pada bulan September 2017 juga

bergerak pada tren positif. Pada 2 kali pelelanganyang

terjadi pada SPN 3 bulan, tercatat terjadi penawaran yang

masuk sebesar Rp19,96 triliun dengan nominal yang

dimenangkan sebesar sebesar Rp10,0 triliun atau naik

dibandingkan dengan penawaran pada bulan sebelumnya.

Terjadi penurunan suku bunga rata-rata yang

dimenangkan dari 5,00 persen pada bulan Agustus 2017

menjadi 4,72 persen pada bulan Agustus 2017, sehingga

sampai dengan bulan Agustus 2017, rata-rata suku bunga

SPN 3 bulan adalah 5,0 persen atau masih lebih rendah

dibandingkan dengan target dalam APBNP 2017 sebesar

5,3 persen.

Perdagangan Internasional

Nilai ekspor dan impor Indonesia pada bulan

Agustus 2017 kembali mengalami peningkatan

dibandingkan bulan sebelumnya

Nilai ekspor meningkat sebesar 11,73 persen atau

mencapai US$15,21 miliar. Sektor non migas mengalami

Indikator Posisi Terakhir ytd (%) mtm (%)

Nilai Tukar/USD 13.492 -0,42 -1,06

Bursa Saham (JCI) 5.901 11,41 0,63

Harga Minyak (US$/brl) 49,88 15,16 3,79

Harga CPO (US$ /Metric Ton) 733 -7,28 5,40

NFB Saham (triliun Rp) -11,22 -208,25 -79,58

NFB SUN (triliun Rp) 34,23 251,11 256,56

Yield FR53 (5th) 6,06 18,53 3,07

Yield FR56 (10th) 6,07 23,28 10,12

12

peningkatan sebesar 11,93 persen (mtm), dengan

peningkatan terbesar terjadi pada golongan

perhiasan/permata yang mencapai US$734,8 juta atau

107,47 persen. Pada sektor migas, peningkatan ekspor

terjadi pada ekspor minyak mentah yang mencapai

US$409,9 juta atau meningkat 39,56 persen sementara

industri pengolahan hasil minyak mengalami penurunan

ekspor sebesar 33,94 persen dibandingkan bulan

sebelumnya. Secara kumulatif, total ekspor Indonesia

sampai dengan Agustus mencapai US$98,77 miliar atau

naik 19,94 persen (yoy).

Sementara itu, nilai Impor Indonesia pada bulan Agustus

2017 turun sebesar 2,9 persen dibandingkan bulan Juli

atau mencapai US$13,49 miliar. Penurunan impor

disebabkan oleh turunnya impor sektor nonmigas, antara

lain pada golongan perhiasan dan permata, dan golongan

kendaraan dan bagiannya. Sementara itu, sektor migas

mengalami peningkatan impor pada semua golongan,

kecuali gas. Secara kumulatif, total impor Indonesia

sampai dengan Agustus 2017 mencapai US$99,68 miliar

atau meningkat 14,06 persen (yoy).

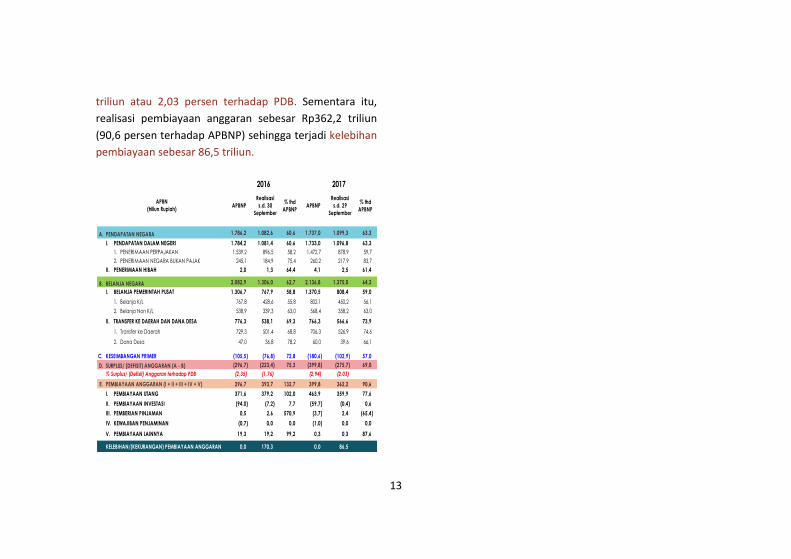

Realisasi APBN

Realisasi APBN sampai dengan September

2017: Realisasi Pendapatan Negara mencapai

Rp1.099,3 triliun (63,3 persen terhadap APBNP)

lebih baik dibandingkan periode yang sama

tahun sebelumnya yang hanya mencapai

Rp1.082,6 triliun (60,6 persen terhadap APBNP)

Realisasi pendapatan negara terdiri dari penerimaan

perpajakan sebesar 878,9 triliun (59,7 persen terhadap

APBNP) serta PNBP sebesar Rp217,9 triliun (83,7 persen

terhadap APBNP). Sementara itu, realisasi Belanja Negara

mencapai Rp1.375,0 triliun (64,3 persen terhadap APBNP)

lebih tinggi dibandingkan tahun sebelumnya yang hanya

mencapai Rp1.306,0 triliun (62,7 persen terhadap APBNP),

terdiri dari belanja pemerintah pusat Rp808,4 triliun dan

Transfer ke Daerah dan Dana Desa sebesar Rp566,6 triliun.

Dengan demikian terjadi defisit anggaran sebesar Rp275,7

13

triliun atau 2,03 persen terhadap PDB. Sementara itu,

realisasi pembiayaan anggaran sebesar Rp362,2 triliun

(90,6 persen terhadap APBNP) sehingga terjadi kelebihan

pembiayaan sebesar 86,5 triliun.

APBNP

Realisasi

s.d. 30

September

% thd

APBNPAPBNP

Realisasi

s.d. 29

September

% thd

APBNP

A. PENDAPATAN NEGARA 1.786,2 1.082,6 60,6 1.737,0 1.099,3 63,3

I. PENDAPATAN DALAM NEGERI 1.784,2 1.081,4 60,6 1.733,0 1.096,8 63,3

1. PENERIMAAN PERPAJAKAN 1.539,2 896,5 58,2 1.472,7 878,9 59,7

2. PENERIMAAN NEGARA BUKAN PAJAK 245,1 184,9 75,4 260,2 217,9 83,7

II. PENERIMAAN HIBAH 2,0 1,3 64,4 4,1 2,5 61,4

B. BELANJA NEGARA 2.082,9 1.306,0 62,7 2.136,8 1.375,0 64,3

I. BELANJA PEMERINTAH PUSAT 1.306,7 767,9 58,8 1.370,5 808,4 59,0

1. Belanja K/L 767,8 428,6 55,8 802,1 450,2 56,1

2. Belanja Non K/L 538,9 339,3 63,0 568,4 358,2 63,0

II. TRANSFER KE DAERAH DAN DANA DESA 776,3 538,1 69,3 766,3 566,6 73,9

1. Transfer ke Daerah 729,3 501,4 68,8 706,3 526,9 74,6

2. Dana Desa 47,0 36,8 78,2 60,0 39,6 66,1

C. KESEIMBANGAN PRIMER (105,5) (76,8) 72,8 (180,6) (102,9) 57,0

D. SURPLUS/ (DEFISIT) ANGGARAN (A - B) (296,7) (223,4) 75,3 (399,8) (275,7) 69,0

% Surplus/ (Defisit) Anggaran terhadap PDB (2,35) (1,76) (2,94) (2,03)

E. PEMBIAYAAN ANGGARAN (I + II + III + IV + V) 296,7 393,7 132,7 399,8 362,2 90,6

I. PEMBIAYAAN UTANG 371,6 379,2 102,0 463,9 359,9 77,6

II. PEMBIAYAAN INVESTASI (94,0) (7,2) 7,7 (59,7) (0,4) 0,6

III. PEMBERIAN PINJAMAN 0,5 2,6 570,9 (3,7) 2,4 (65,4)

IV. KEWAJIBAN PENJAMINAN (0,7) 0,0 0,0 (1,0) 0,0 0,0

V. PEMBIAYAAN LAINNYA 19,3 19,2 99,2 0,3 0,3 87,6

KELEBIHAN/(KEKURANGAN) PEMBIAYAAN ANGGARAN 0,0 170,3 0,0 86,5

2017

APBN

(triliun Rupiah)

2016