GLOBALER INVESTMENT AUSBLICK 2018 - Investieren · Da die Ära des billigen Geldes zu Ende geht,...

20

GLOBALER INVESTMENT AUSBLICK 2018 Überlegungen zu wachsenden Volkswirtschaften und schwindenden Anreizen

Transcript of GLOBALER INVESTMENT AUSBLICK 2018 - Investieren · Da die Ära des billigen Geldes zu Ende geht,...

For Financial Professional Use Only / Not For Public Distribution

GLOBALERINVESTMENTAUSBLICK 2018Überlegungen zu wachsenden Volkswirtschaften und schwindenden Anreizen

For Financial Professional Use Only / Not For Public Distribution

WELCHE RISIKEN BESTEHEN?Alle Anlagen sind mit Risiken behaftet, inklusive des möglichen Verlusts der Anlagesumme. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder an den allgemeinen Marktbedingungen. Aus historischen Daten geht hervor, dass Aktien langfristig andere Anlageklassen übertreffen, wobei sie jedoch kurzfristig stärker schwanken. Anlagen im Ausland sind mit besonderen Risiken verbunden, z.B. Währungsschwankungen, wirtschaftliche Instabilität und politische Entwicklungen. Anlagen in Schwellenländern, zu denen als Untergruppe auch die Grenzmärkte gehören, sind aufgrund derselben Faktoren mit erhöhten Risiken verbunden. Hinzu kommen Gefahren, die durch die kleinere Größe, geringere Liquidität und die nicht so fest gefügten rechtlichen, politischen, wirtschaftlichen und sozialen Rahmenbedingungen zur Stützung der Wertpapiermärkte dieser Länder entstehen. Da diese Rahmenbedingungen in Grenzländern in der Regel noch geringer ausgeprägt sind und diverse Faktoren vorliegen, wie gesteigertes Potenzial für extreme Preisschwankungen, Illiquidität und Handelsbarrieren und Wechselkurskontrollen, werden die mit Schwellenländern verbundenen Risiken in Grenzländern verstärkt. Anleihenkurse entwickeln sich im Allgemeinen gegenläufig zu den Zinsen. Wenn sich also die Anleihenkurse in einem Investmentportfolio den steigenden Zinsen anpassen, kann der Wert des Portfolios sinken. Veränderungen der Finanzkraft eines Anleihenemittenten oder der Bonitätsbewertung einer Anleihe können sich auf deren Wert auswirken. Die Anlage in höher und variabel verzinslichen Anleihen und Schuldtiteln mit niedrigerem Rating birgt ein größeres Ausfallrisiko. Dies könnte zum Verlust des angelegten Kapitals führen – ein Risiko, das bei nachlassender Konjunktur steigen kann. Derivate, wie zum Beispiel Strategien zum Währungsmanagement, sind mit Kosten verbunden und können in einem Portfolio eine wirtschaftliche Hebelkraft entfalten, was erhebliche Volatilität verursachen und dazu führen kann, dass das Portfolio stärker an Verlusten teilhat (oder auch höhere Gewinne erzielt), als das mit dem eigentlichen Investment der Fall wäre.

2 | GLOBALER MAKRO-AUSBLICKValue erkennen und Kursverzerrungen vermeiden in einer Ära nach QEDr. Michael Hasenstab

5 | AUSBLICK FÜR MULTI-SEKTOR-ANLEIHENKonstruktiv, aber vorsichtig mit Blick auf 2018Christopher J. Molumphy, CFA

8 | AUSBLICK FÜR GLOBALE AKTIENDa die Ära des billigen Geldes zu Ende geht, scheinen die Nicht-US-Märkte 2018 zu einer herausragenden Entwicklung bereitStephen H. Dover, CFA

10 | AUSBLICK FÜR MULTI-ASSET-ANLAGEN Optimismus und Selektivität 2018: Wirtschaftliche Grundlagen rücken in den Vordergrund – stimulierende Maßnahmen an den Finanzmärkten verblassenEdward D. Perks, CFA

13 | LANGFRISTIGER AUSBLICK AUF DIE KAPITALMÄRKTE Dr. Chandra Seethamraju

15 | WEITERE INVESTMENT-EINBLICKE ONLINE

GLOBALER INVESTMENT-AUSBLICK 2018

WAS SIE ERWARTET

For Financial Professional Use Only / Not For Public Distribution

von epischen Ausmaßen zur Eindämmung der Krise getroffen wurden. Seitdem haben sich eindeutige Anzeichen einer Erholung eingestellt. Im Jahr 2017 führten sie zu soliden Entwicklungen bei vielen Arten von Finanzanlagen, parallel zu einempositiven, zunehmenden Wachstum der Weltwirtschaft.

Im kommenden Jahr werden wichtige Notenbanken ihre aus der Krise geborenen Programme zurückfahren. Ein zeitloses Beispiel für die wichtige Lehre aus der Zeit nach der Krise ist die Bedeutung der stetigen Anpassung an den Wandel. Aus unserer Sicht istdieses Umfeld auch ein Aufruf zu aktiver Verwaltung auf der Basis eines disziplinierten, fundamentalen Researchs.

Unsere Stärke als Franklin Templeton liegt in der Stärke unserer Mitarbeiter. Diese Stärke wird auf den folgenden Seiten deutlich: Sie belegen unsere Anlagekompetenz in Kernbereichen.

Wir haben den Ausblick 2018 unseres globalen Investmentteams – insbesondere die Chancen und Herausforderungen in diesem Abschnitt des Konjunkturzyklus – mit „Überlegungen zu wachsenden Volkswirtschaften und schwindenden Anreizen“ überschrieben. Wir hoffen, dass diese Einblicke Ihnen wertvolle Unterstützung für wichtigen Entscheidungen zu Ihrem Portfoliogeben können.

Im Namen der weltweit mehr als 9.000 Mitarbeiterinnen und Mitarbeitern der Firma danke ich Ihnen für Ihr Vertrauen in uns undwünsche Ihnen alles Gute für ein erfolgreiches Jahr 2018.

Dezember 2017

GLOBALER INVESTMENT-AUSBLICK 2018 | 1

Greg JohnsonChairman of the Board, Chief Executive OfficerFranklin Resources, Inc.

Im Jahr 2017 besteht Franklin TempletonInvestments als Unternehmen seit 70 Jahren. Im Laufe unserer Geschichte haben wir wohl jedes denkbare Marktumfeld erlebt – keines ist uns jedoch so gut in Erinnerung wie die Ereignisse der letzten zehn Jahren.

Was als begrenzte Situation bei Subprime-Hypotheken in den USA begann, endete als eine ausgewachsene globale Finanzkrise. Kreditinstitute rund um die Welt waren betroffen und die Folgen wirkten sich auf respektable Namen in breit angelegten Aktien- und Anleihenindizes aus.

In den folgenden 10 Jahren erlebten wir, wie weltweit geldpolitische Maßnahmen

Greg Johnson

For Financial Professional Use Only / Not For Public Distribution

Globaler Makro-AusblickValue erkennen und Kursverzerrungen vermeiden in einer Ära nach QE

— Fortsetzung

AUSBLICK AUF 2018: „Wir gehen von einer Abkehr von quantitativer Lockerung bei steigenden Zinsen und verstärktem Inflationsdruck in den USA als einige der folgenschwersten Faktoren für die globalen Finanzmärkte im kommenden Jahr aus.“

2 | GLOBALER INVESTMENT-AUSBLICK 2018

Dr. Michael HasenstabChief Investment OfficerTempleton Global Macro

Seit fast zehn Jahren werden die Finanzmärkte auf einer Welle billigen Geldes in den USA getragen, die von den quantitativen Lockerungsprogrammen (QE) der US-Notenbank (Fed) spendiert wird, die nach der globalen Finanzkrise 2007 bis 2009 aufgelegt wurden. Die Verlängerung der Fed-Bilanz von rund 900 Mrd. US-Dollar im Jahr 2008 auf knapp 4,5 Billionen US-Dollar heute war vermutlich die dominierende Kraft für die Gestaltung der globalen Finanzmärkte. QE hat die Renditen gedrückt und die Kurse steigen lassen. Zahlreiche Anleger wurden in risikoreichere Anlagen umgelenkt, während die Kapitalkosten künstlich niedrig gehalten wurden. Dies hat zu Verzerrungen bei den Kursen für Anleihen und Aktien geführt. Kurz gesagt, hat die QE-Ära einen scheinbar entspannten Markt geschaffen, der dauerhaft niedrige Renditen als eine permanente Situation ansieht.

Es ist geplant, dass die Fed in den nächsten drei Jahren ihre Bilanz um 1,5 Billionen US-Dollar schrumpfen wird. Gleichzeitig haben bedeutende ausländische Käufer von USTs aus früheren Jahren in den letzten Jahren aufgehört, USTs zu kaufen. China hat seine Auslandsreserven um rund 1 Billion US-Dollar abgebaut, während ölexportierende Länder wie Saudi-Arabien zu Nettoschuldnern statt Gläubigern geworden sind und keine USTs mehr in großem Umfang kaufen. Nun steigt auch die Fed aus diesem Markt aus und das Angebot an UST-Käufern wird noch kleiner. Gleichzeitig bleibt die Schuldenaufnahme durch USTs weiterhin auf einem steigenden Trend. Übrig bleiben hauptsächlich preisempfindliche inländische US-Anleger, um das Vakuum zu füllen. Wir gehen davon aus, dass diese Dynamik den Druck auf die UST-Renditen steigern wird.

Anleger, die nicht auf den Schwenk von der Erholungsphase lockerer Geldpolitik in eine auf Expansion setzende Nach-QE-Ära vorbereitet sind, können aus unserer Sicht einem erheblichen Risiko ausgesetzt sein.

Nach unserer Beurteilung sind diese Bedingungen jedoch weder normal noch dauerhaft. Wir gehen davon aus, dass die Abkehr der Fed von QE die Finanzmärkte ab 2018 für einige Zeit erheblich beeinflussen wird.

Steigende Renditen von US-Staatsanleihen bergen mehrere RisikenAus unserer Sicht sind mehrere Faktoren darauf angelegt, die Renditen von US-Treasurys (UST) in die Höhe zu treiben, insbesondere die genannte Abkehr von QE, da die Fed ihre Bilanz schrumpft, aber auch die ungewöhnliche Stärke des US-Arbeitsmarkts mit steigenden Löhnen und Inflationsdruck, anhaltender Robustheit der US-Wirtschaft und einer strukturellen Verlagerung in Richtung Deregulierung durch die Trump-Regierung und die Fed unter ihrem vermutlich neuen Chef Jerome Powell.

Die Märkte könnten in den nächsten Quartalen eine deutliche Korrektur der UST-Renditen erleben, in einem ähnlichen Volumen und Tempo wie die Anpassungen, die während des vierten Quartals 2016 stattfanden. Unserer Meinung nach ist es nicht nur ausschlaggebend, sich gegen aktuelle UST-Risiken zu wappnen, sondern auch Portfolios zu strukturieren, um von steigenden Zinsen zu profitieren.

Für 2018 besteht die Herausforderung für Anleger darin, dass sich ein traditionelles Streuungsverhältnis zwischen Anleihen und Risikoanlagen sich in diesem neuen Zyklus fallender UST nicht bewähren könnte. Es ist gut möglich, dass Risikoanlagen ebenfalls fallen, wenn die „risikofreie“ Rendite (Rendite der USTs) höher klickt. Die Märkte sind an ungewöhnlich niedrige Abzinsungssätze gewöhnt – eine Stufe höher würde wesentliche Folgen für die Berechnung dieser Bewertungen haben. Darüber hinaus beobachten wir seit einiger Zeit, dass sich eine nachsichtige Stimmung gegenüber Anlageklassen breitmacht, da UST-Renditen und Renditen von Risikoanlagen häufig bei einer günstigen Wertentwicklung positiv korrelierten.

For Financial Professional Use Only / Not For Public Distribution

Die unter dem Schutz einer ungewöhnlich lockeren Geldpolitik erreichten positiven Ergebnisse können jedoch die zugrunde liegenden Risiken dieser Anlagekategorien übertünchen. Bei Aufhebung der lockeren Geldpolitik könnten sich diese positiven Korrelationen fortsetzen, aber mit gegenteiligen Folgen – gleichzeitiger Abschwung bei Anleihen, Aktien und globalen Risikoanlagen, wenn wir eine bisher nicht erlebte Ära der Verzerrungen an den Finanzmärkten verlassen. Dies sind die Arten von Korrelationen und Risiken, die wir 2018 vermeiden wollen.

Bestimmte Schwellenmärkte bieten nicht systemischen ValueDie Folgen der strafferen Geldpolitik der Fed für Schwellenmärkte dürften im kommenden Jahr von Land zu Land unterschiedlich ausfallen. In bestimmten Ländern gibt es noch attraktive Bewertungen, aber nicht alle Schwellenmärkte werden unserer Meinung nach steigende Zinsen gut verkraften. Es ist wichtig, Länder mit nicht systemischem Value zu erkennen, die weniger mit breit angelegten Beta-Risiken (Marktrisiken) korrelieren.

Länder, die stärker binnenwirtschaftlich orientiert sind und weniger vom Welthandel abhängen, weisen häufig diese nicht systemischen Eigenschaften, zusammen mit inhärenter Robustheit gegen globale Schocks auf. Einige wenige haben bereits diese Robustheit in den letzten Jahren bewiesen, insbesondere Indonesien. Bei anderen stehen die wirtschaftlichen Risiken im Zusammenhang mit den laufenden Reformen im Land und weniger mit den Ereignissen außerhalb, wie etwa Brasilien oder Argentinien.

Steigende Zinsabstände sind ebenfalls wichtig in einem Umfeld steigender Zinsen. Brasilien und Mexiko haben eine kurzfristige Rendite von rund 7 %, Indien und Indonesien von rund 6 % und in Argentinien liegt sie bei 25 % (Stand November 2017). Wenn die US-Zinsen um 100 oder 200 Basispunkte steigen, verfügen diese Länder über ein dickeres Polster, um diesen Druck auf die Zinssätze abzufedern. Hingegen dürften Schwellenmärkte mit einer unausgewogenen Gesamtwirtschaft oder einem Niedrigzinsumfeld durch steigende Zinsen stärker betroffen sein. Länder wie die Türkei oder Venezuela bleiben aus unserer Sicht fundamental durch einen Zinsschock gefährdet. Eine weitere Gruppe potenziell gefährdeter Länder sind solche mit niedrigeren Zinsen wie Südkorea oder Singapur. Sie könnten trotz solider gesamtwirtschaftlicher Fundamente ebenfalls anfällig für Währungsabwertungen sein, wenn sich die Zinsabstände mit den USA umkehren. Daher sind wir der Meinung, dass der Schlüssel für Anlagen in Schwellenmärkten 2018 darin liegen wird, die breit angelegten Beta-Risiken zu vermeiden und diese nicht systemischen Alpha-Quellen (Performance über der Marktrendite) zu finden, die steigende Zinsen aushalten können.

In den bedeutenderen Industrieländern beobachten wir weiterhin unattraktive Anleihemärkte, besonders die niedrigen bis negativen Renditen im Euroraum und in Japan. Bei in den USA steigenden Zinsen gehen wir davon aus, dass eine Spreizung der Zinsaufschläge im Euroraum und Japan den Euro und Yen gegenüber dem US-Dollar schwächen.

GLOBALER MAKRO-AUSBLICK

— Fortsetzung

GLOBALER INVESTMENT-AUSBLICK 2018 | 3

Starker Anstieg des Anteils inländischer Privatanleger am Markt für US-Schatzanleihen prognostiziert

Quelle: Berechnungen von Templeton Global Macro basierend auf Daten des Haushaltsamtes des US-Kongresses, des US-Büros des Fiskaldienstes, der US-Notenbank und des US-Finanzministeriums. Es kann generell nicht zugesichert werden, dass sich Prognosen als richtig erweisen.

Nettokreditaufnahme durch Publikum2005 bis 2020 (Prognose)

33 %

30 %

44 %

78 %

-$2.000

-$1.000

$0

$1.000

$2.000

$3.000

$4.000

$5.000

$6.000

2005–2008 2009–2012 2013–2016 2017–2020 (Projected)Foreign Official Other Foreign Domestic Investors Fed Other US Government

Mrd. USD

Die Folgen der strafferen Geldpolitik der Fed für Schwellenmärkte dürften im kommenden Jahr von Land zu Land unterschiedlich ausfallen.„“

2017-2020 (Prognose)Offizielle ausländischeAnleger

Sonstigeausländische Anleger

Inländische Anleger Sonstige US-Staatsbehörden

For Financial Professional Use Only / Not For Public Distribution

GLOBALER MAKRO-AUSBLICK

4 |GLOBALER INVESTMENT-AUSBLICK 2018

8,3% 7,6% 7,0% 6,1% 6,4% 5,1% 3,3% 2,8% 1,6% 1,8% 2,1% 1,6% 0,20,4%

-0,2% -0,8%

10,2%

9,3%

7,2%6,7% 6,9% 6,7%

4,0%4,5%

3,5%

2,6% 2,5%2,3% 2,0%

1,3%

0,1% 0,4%

-1,5%

0,0%

1,5%

3,0%

4,5%

6,0%

7,5%

9,0%

10,5%

12,0%

Brazil SouthAfrica

Mexico Indonesia India Colombia Malaysia Chile Poland Australia SouthKorea

US Canada UK Japan Germany

Two-Year Yields 10-Year Yields

1.4%

Für 2018 gehen wir von steigender Inflation und US-Treasury-Renditen ausMit Blick auf 2018 gehen wir von einer Abkehr von quantitativer Lockerung, steigenden Zinsen und verstärkten Inflationsdruck in den USA als einige der folgenschwersten Faktoren für die globalen Finanzmärkte im kommenden Jahr aus. Als die ersten QE-Runden durch die Fed vor nahezu zehn Jahren umgesetzt wurden, wandten viele Skeptiker ein, dass die Überschwemmung der Finanzmärkte mit Geld zu einer hohen Inflation führen würde.

Die Inflation hat sich jedoch niemals beschleunigt, teilweise, weil die Banken und Finanzkonzerne das Geld horteten, während die Kreditvergabe durch die Regulierung im Nachgang zur globalen Finanzkrise eingeschränkt blieb, etwa durch das Dodd-Frank-Gesetz. Diese Faktoren, die früher die Inflation und die Geldschöpfung in den letzten zehn Jahren im Zaum hielten, gehen jetzt ebenfalls zu Ende. Maßnahmen zur Deregulierung durch Regierungs-maßnahmen sind bereits auf dem Weg, während die Kreditvergabe sich belebt. Kurz gesagt, beginnen nunmehr die Kredit-expansion und Geldumlaufgeschwindigkeit1, die in den letzten zehn Jahren auf sich warten ließen, sich jetzt erst zu erhöhen.

Diese potenzielle Steigerung der Geldumlauf-geschwindigkeit, in Verbindung mit dem in der US-Wirtschaft und den Arbeitsmärkten vorhandenen Druck, lässt uns eine höhere Inflation und höhere UST-Renditen im kommenden Jahr erwarten. Unserer Meinung nach sollten sich Anleger auf diese Risiken einstellen.

Höhere Renditen in einzelnen Schwellenländern möglich

Quelle: Bloomberg. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Renditen für Staatsanleihen: Zwei- und Zehnjährige RenditenStand: 1. November 2017

Diese Faktoren, die früher die Inflation und die Geldschöpfung in den letzten zehn Jahren im Zaum hielten, gehen jetzt ebenfalls zu Ende. „“

Brasilien Südafrika Mexiko Indonesien Indien Kolumbien Malaysia Chile Polen Australien Südkorea USA Kanada Ver. Königreich

Japan Deutschland

Zwei-Jahres-Renditen 10-Jahres-Renditen

For Financial Professional Use Only / Not For Public Distribution

Ausblick für Multi-Sektor-AnleihenKonstruktiv, aber vorsichtig mit Blick auf 2018

— Fortsetzung

AUSBLICK AUF 2018: „Vor der Kulisse einer generell gesunden Weltwirtschaft könnte man meinen, dass viele Anleihesektoren Ende 2017 vollständig bewertet scheinen. Wir sind jedoch der Ansicht, dass ein Ansatz, der hinter die Schlagzeilen schaut und sich auf eine differenzierte Betrachtung und die zugrunde liegenden Fundamentaldaten konzentriert, noch Value finden kann.“

Christopher J. Molumphy, CFAChief Investment OfficerFranklin Templeton Fixed Income Group

Das globale Wachstum ist solide, aber viele sind der Ansicht, dass die Bewertungen von Zinstiteln vollständig erreicht istUnsere Meinung für das kommende Jahr stützt sich auf die Erkenntnis, dass die Weltwirtschaft sich recht gut entwickelt, besonders in den Vereinigten Staaten. Die durch den Konsum angetriebene US-Wirtschaft zeigt sich weiterhin kräftig, unterstützt durch andauernde Verbesserungen bei Beschäftigung und steigendem Wohlstand der Haushalte. Auch die Verbraucherstimmung zeigt sich gegenüber den wirtschaftlichen Aussichten optimistisch. Das Bild wird ergänzt durch Kennzahlen, die darauf hindeuten, dass es den Unternehmen gut geht: Umsatz und Gewinne steigen und suggerieren einen generell stetigen Ausblick. Wir beobachten zwar sorgfältig weiterhin die potenziellen politischen Entwicklungen in Europa, die das Wirtschaftswachstum stören könnten, doch in der Region hat es eine zunehmend rege Wirtschaftstätigkeit gegeben, die ein gutes Omen für 2018 darstellt. Insgesamt sind wir angemessen optimistisch, dass sich dieser Hintergrund im kommenden Jahr intakt fortsetzen könnte. Gleichzeitig können wir weder die enorme Menge an Liquidität ignorieren, die in den letzten zehn Jahren in das globale Finanzsystem gepumpt wurde, noch die Meinung vieler Marktteilnehmer, dass die Märkte für Zinstitel Ende 2017 auf der Basis einiger traditioneller Kennzahlen als vollständig bewertet erscheinen.

Inflation, Geldpolitik und ein reifender Konjunkturzyklus verdienen AufmerksamkeitMit diesem Rahmen als Ausgangspunkt gibt es einige zentrale Themen, die sich unserer Meinung nach als wichtig für die Ermittlung von Anlageergebnissen im Jahr 2018 erweisen werden. Möglicherweise an erster Stelle ist die Inflation zu nennen, da sie ein Treiber der Geldpolitik der US-Notenbank (Fed), für Zinssätze und andere zentrale Variablen ist.

GLOBALER INVESTMENT-AUSBLICK 2018 | 5

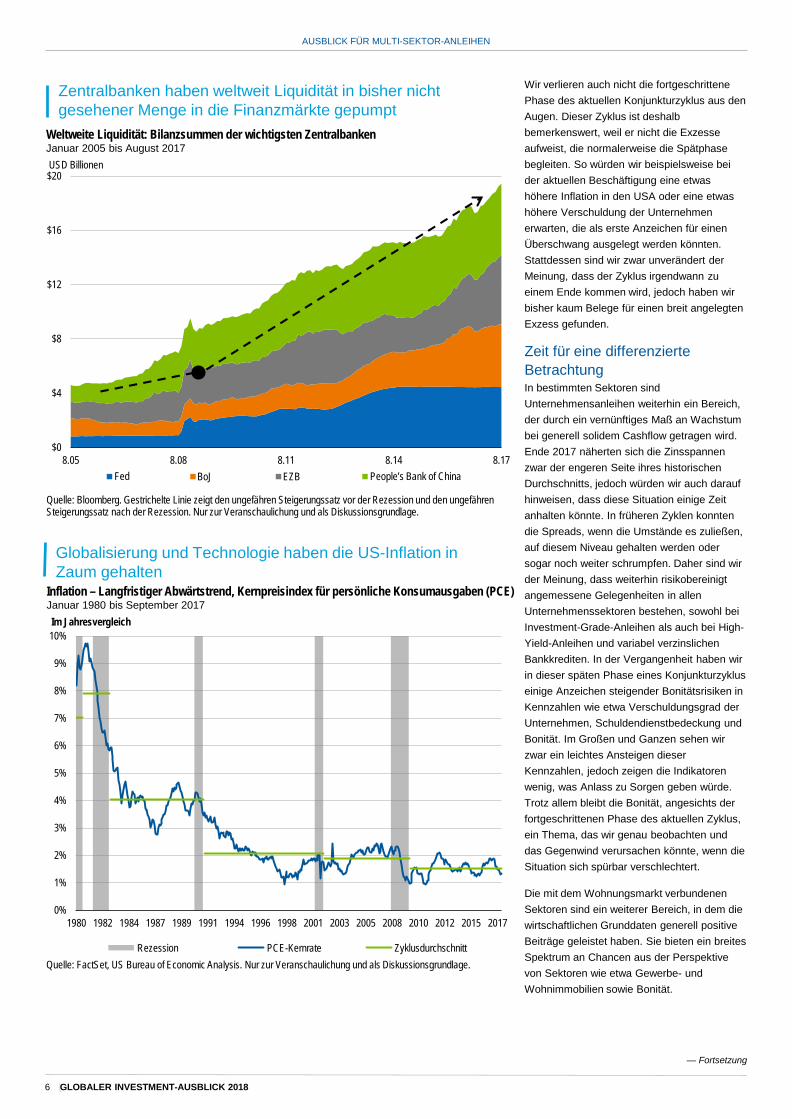

Eine dauerhaft hohe Kerninflation könnte zwar zu schneller als erwartet steigenden Zinsen führen, jedoch sind wir der Meinung, dass ein moderater Anstieg der Inflation, besonders im kommenden Jahr, ein realistischeres Szenario ist. Aus unserer Sicht sind mehrere Faktoren, insbesondere die Globalisierung und die Technologie dafür verantwortlich, dass die Inflation dauerhaft niedrig ist. Die Globalisierung hat einen riesigen Arbeitsmarkt bereitgestellt, der dazu beigetragen hat, den Anstieg der Löhne weltweit zu begrenzen. Gleichzeitig haben technologische Verbesserungen zur Automatisierung mehrerer traditionell manueller Aufgaben geführt. Zuletzt hat zwar das Tempo der Globalisierung eventuell nachgelassen, nicht jedoch die Technologie. Weitere Fortschritte bei der künstlichen Intelligenz haben sogar einige nicht-repetitive Aufgaben und Berufe zusätzlich zu Kandidaten für eine Disruption werden lassen. Wir können nicht erkennen, dass sich diese Folgen kurzfristig wesentlich abschwächen werden. Während also die Kerninflation eventuell steigt, halten wir es für unwahrscheinlich, dass sie innerhalb dieses Zeitrahmens dramatisch zunimmt.

Parallel mit der Inflation verdienen auch die Anstrengungen der Fed, ihre Bilanz zu schrumpfen (auch wenn sie weiterhin kurzfristige Zinssätze anhebt), unsere Aufmerksamkeit. In diesem Ausmaß wird dies erstmalig versucht, daher müssen die Geldpolitiker darauf achten, dass sie nicht unbeabsichtigt eine Gegenreaktion auslösen. Während die Fed erst diesen Normalisierungsprozess begonnen hat, kündigt die Europäische Zentralbank an, dass sie weiterhin länger als ursprünglich geplant (wenn auch mit geringerem Tempo) Anlagen kaufen wird, während die Bank von Japan ihr quantitatives Lockerungsprogramm ungebremst fortsetzt. Dennoch sind wir der Ansicht, dass die Fed und andere Zentralbanken gut daran getan haben, ihre Absichten den Marktteilnehmern mitzuteilen. Gleichwohl erkennen wir an, dass sie sich noch in einer frühen Phase befinden, was eine lange Wegstrecke erwarten lässt. Daher sind wir der Meinung, dass zwar die Zinsen dazu neigen werden, zu steigen, jedoch dürften sie dies generell gemäßigt und über einen längeren Zeitraum tun.

For Financial Professional Use Only / Not For Public Distribution — Fortsetzung

6 |GLOBALER INVESTMENT-AUSBLICK 2018

Wir verlieren auch nicht die fortgeschrittene Phase des aktuellen Konjunkturzyklus aus den Augen. Dieser Zyklus ist deshalb bemerkenswert, weil er nicht die Exzesse aufweist, die normalerweise die Spätphase begleiten. So würden wir beispielsweise bei der aktuellen Beschäftigung eine etwas höhere Inflation in den USA oder eine etwas höhere Verschuldung der Unternehmen erwarten, die als erste Anzeichen für einen Überschwang ausgelegt werden könnten. Stattdessen sind wir zwar unverändert der Meinung, dass der Zyklus irgendwann zu einem Ende kommen wird, jedoch haben wir bisher kaum Belege für einen breit angelegten Exzess gefunden.

Zeit für eine differenzierte BetrachtungIn bestimmten Sektoren sind Unternehmensanleihen weiterhin ein Bereich, der durch ein vernünftiges Maß an Wachstum bei generell solidem Cashflow getragen wird. Ende 2017 näherten sich die Zinsspannen zwar der engeren Seite ihres historischen Durchschnitts, jedoch würden wir auch darauf hinweisen, dass diese Situation einige Zeit anhalten könnte. In früheren Zyklen konnten die Spreads, wenn die Umstände es zuließen, auf diesem Niveau gehalten werden oder sogar noch weiter schrumpfen. Daher sind wir der Meinung, dass weiterhin risikobereinigt angemessene Gelegenheiten in allen Unternehmenssektoren bestehen, sowohl bei Investment-Grade-Anleihen als auch bei High-Yield-Anleihen und variabel verzinslichen Bankkrediten. In der Vergangenheit haben wir in dieser späten Phase eines Konjunkturzyklus einige Anzeichen steigender Bonitätsrisiken in Kennzahlen wie etwa Verschuldungsgrad der Unternehmen, Schuldendienstbedeckung und Bonität. Im Großen und Ganzen sehen wir zwar ein leichtes Ansteigen dieser Kennzahlen, jedoch zeigen die Indikatoren wenig, was Anlass zu Sorgen geben würde. Trotz allem bleibt die Bonität, angesichts der fortgeschrittenen Phase des aktuellen Zyklus, ein Thema, das wir genau beobachten und das Gegenwind verursachen könnte, wenn die Situation sich spürbar verschlechtert.

Die mit dem Wohnungsmarkt verbundenen Sektoren sind ein weiterer Bereich, in dem die wirtschaftlichen Grunddaten generell positive Beiträge geleistet haben. Sie bieten ein breites Spektrum an Chancen aus der Perspektive von Sektoren wie etwa Gewerbe- und Wohnimmobilien sowie Bonität.

AUSBLICK FÜR MULTI-SEKTOR-ANLEIHEN

Zentralbanken haben weltweit Liquidität in bisher nicht gesehener Menge in die Finanzmärkte gepumpt

Quelle: Bloomberg. Gestrichelte Linie zeigt den ungefähren Steigerungssatz vor der Rezession und den ungefähren Steigerungssatz nach der Rezession. Nur zur Veranschaulichung und als Diskussionsgrundlage.

Weltweite Liquidität: Bilanzsummen der wichtigsten ZentralbankenJanuar 2005 bis August 2017

$0

$4

$8

$12

$16

$20

8.05 8.08 8.11 8.14 8.17

USD Billionen

Fed BOJ ECB People’s Bank of China

Globalisierung und Technologie haben die US-Inflation in Zaum gehalten

Quelle: FactSet, US Bureau of Economic Analysis. Nur zur Veranschaulichung und als Diskussionsgrundlage.

Inflation – Langfristiger Abwärtstrend, Kernpreisindex für persönliche Konsumausgaben (PCE)Januar 1980 bis September 2017

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

1980 1982 1984 1987 1989 1991 1994 1996 1998 2001 2003 2005 2008 2010 2012 2015 2017

Im Jahresvergleich

Recession Core PCE Cycle Average

BoJ EZB

Rezession PCE-Kernrate Zyklusdurchschnitt

For Financial Professional Use Only / Not For Public Distribution

Auch die Diversität erstreckt sich über den Zyklus eines jeden Sektors; einige reifen deutlich schneller als andere. Aus unserer Sicht bietet das Spektrum verfügbarer Anlagemöglichkeiten eine Vielfalt an potenziell attraktiven Anlagen.

Aber auch eine blühende Wirtschaft hat Gewinner und Verlierer und nicht alle Schuld-titel in diesen Anlageklassen werden gleich profitieren. Daher sind wir der Meinung, dass es wichtig ist, zwischen Sektoren zu differen-zieren, die in gewisser Weise fundamentalen Störungen ausgesetzt sind, wie etwa zahl-reiche Unternehmen im Einzelhandel, und denjenigen, die eher konjunkturelle Ver-schiebungen erfahren, wie es bei zahlreichen Schuldtiteln mit Bezug auf Rohstoffe der Fall ist. Den erstgenannten Bereich würden wir versuchen, zu meiden, solange nicht mehr Klarheit herrscht, während der letztgenannte Bereich unter Umständen eine Chance darstellen kann, oder auch nicht. nicht.

GLOBALER INVESTMENT-AUSBLICK 2018 | 7

AUSBLICK FÜR MULTI-SEKTOR-ANLEIHEN

Auch Bundesstaaten und andere Emittenten von Kommunal-obligationen in den USA haben ihre Verbindlichkeiten erfolgreich gemanagt. Es gibt zwar immer einige Emittenten, die mit ihren Problemen die Schlagzeilen beherrschen, aber sie stellen einen sehr kleinen Prozentsatz aller Schuldtitel dar. Kurz gesagt, sind wir der Meinung, dass ein Blick hinter die Schlagzeilen und die Konzentration auf die zugrunde liegenden Fundamentaldaten ein solider Ansatz sind, um Value im aktuellen Klima an den Anleihemärkten zu finden.

Seit der globalen Finanzkrise gesammelte ErfahrungenSeit dem Beginn der globalen Finanzkrise sind nunmehr zehn Jahre vergangen und es erscheint angebracht, ihr ein paar Gedanken zu widmen. Als Investment-Team liegt unser Schwerpunkt stets auf dem Erkennen, wo es Exzesse oder Blasen gibt, die wahrscheinlich entstehen und wie sie sich als Probleme in einem globalen Finanzsystem entpuppen könnten. Im Rückblick meinen wir, gute Arbeit geleistet zu haben bei der Identifizierung einiger Probleme und dadurch in der Position waren, bestimmte Situationen ohne größere Schwierigkeiten durchsteuern zu können. Wenn wir einen Blick auf das kommende Jahr werfen, achten wir weiterhin auf Blasen und Exzesse – selbst in bestimmten Bereichen der Märkte für Staatsanleihen. Unter allen Störungen oder blasenähnlichen Situationen, die direkt oder indirekt durch unkonventionelle Geldpolitik verursacht werden könnten, würden Märkte für Staatsanleihen, die negative Zinsen aufweisen, sicherlich ganz oben auf unserer Liste stehen.

Wenn ein Sektor wie der Einzelhandel gestört ist, können sich die Auswirkungen weiter als auf die Emittenten im Sektor auch auf Dienstleister auswirken, wie etwa bestimmte

Segmente im Markt der durch Gewerbe-immobilien unterlegten Wertpapiere.

Der Grundsatz der differenzierten Betrachtung erstreckt sich auf andere Sektoren, in denen wir unserer Meinung nach noch Value finden können, etwa bei US-Kommunalanleihen und Schuldtiteln aus Schwellenmärkten. Bei den Schwellenmärkten beobachten wir, dass Problembereiche wie Venezuela lokal begrenzt bleiben und generell nicht systemisch sind, wenngleich sie die Schlagzeilen beherrschen.

Wir sind der Meinung, dass es wichtig ist, zwischen Sektoren zu differenzieren, die in gewisser Weise fundamentalen Störungen ausgesetzt sind, wie etwa zahlreiche Unternehmen im Einzelhandel, und denjenigen, die eher konjunkturelle Verschiebungen erfahren, wie es bei zahlreichen Schuldtiteln mit Bezug auf Rohstoffe der Fall ist.„

“

For Financial Professional Use Only / Not For Public Distribution

Ausblick für globale Aktien Da die Ära des billigen Geldes zu Ende geht, scheinen die Nicht-US-Märkte 2018 zu einer herausragenden Entwicklung bereit zu sein

— Fortsetzung

AUSBLICK AUF 2018: „Trotz des robusten globalen Wirtschaftswachstums, erwarten wir für 2018 eine größere Unsicherheit, da die Geldpolitik der Zentralbanken allmählich straffer wird. Wir sehen bessere Chancen außerhalb der USA, wobei insbesondere Technologie- und Konsumtitel der Schwellenländer interessante Bereiche sind.“Wir gehen davon aus, dass 2018 möglicher-weise ein entscheidendes Jahr für die glo-balen Aktienmärkte wird. Die Weltwirtschaft dürfte ihren Schwung beibehalten und sowohl die Industrie- als auch die Schwellenländer werden ihre Dynamik wohl aufrechterhalten. Doch wir erwarten, dass die Ära des billigen Geldes allmählich zu Ende geht und neue Unsicherheit mit sich bringt. Die globalen Aktienmärkte scheinen ein deutliches Gewinn-wachstum weitläufig einzupreisen, doch einige Regionen, wie z.B. europäische und asiatische Schwellenländer, wurden Ende 2017 attrak-tiver bewertet als ihre US-Pendants. Daher ist es für Anleger zunehmend wichtig, sich auf die Fundamentaldaten der einzelnen Unter-nehmen zu konzentrieren.

Ein makroökonomisches „Goldlöckchen“-SzenarioDer synchronisierte Aufschwung, den wir im Verlauf von 2017 rund um den Globus beobachtet haben, scheint sich 2018 ungehindert fortzusetzen. Nachdem der Aufschwung anfangs nur von ein paar wenigen Ländern wie die USA und China

getragen wurde, breitete er sich unter größerer Beteiligung von Europa, Japan und verschie-denen Schwellenländern weiter aus. Dies veranlasst uns zu der Annahme, dass der Zyklus noch weiter gehen muss. Hohe Liqui-dität, eine potenziell stärker unterstützende Fiskalpolitik in einer Reihe von wichtigen Volkswirtschaften sowie sich verbessernde Kreditvergabebedingungen dürften alle dazu beitragen, das globale Wachstum im Verlauf des kommenden Jahres zu fördern. Der Infla-tionsdruck ist nach wie vor niedrig, doch dürfte er nach unserer Auffassung mit dem Fort-schreiten des Aufschwungs größer werden.

Zu dieser nachhaltigeren Erholung der Welt-wirtschaft kommt eine weitere, gleichzeitig stattfindende Entwicklung hinzu: Einige Zentral-banken haben begonnen, eine Straffung ihrer Geldpolitik vorzunehmen. Dafür gibt es unseres Erachtens zwei Gründe. Zunächst haben sich die wirtschaftlichen Bedingungen in einer Reihe von Regionen verbessert, so dass eine straffere Geldpolitik gerechtfertigt ist.

Zweitens sollten sich die Zentralbanken nach unserer Auffassung allmählich für die

8 |GLOBALER INVESTMENT-AUSBLICK 2018

Stephen H. Dover, CFAHead of EquitiesFranklin Templeton Investments

Geringere Korrelation zwischen den Märkten könnte mehr individuelle Chancen schaffen

Quelle: Berechnungen durch Franklin Templetons Global Research Library anhand der von FactSet und MSCI bezogenen Daten. R-Quadrat ist eine Kennzeichnung für die Größe des Ausmaßes, mit welchem die Kursänderung mit der Performance eines Referenzindex korreliert, und für die Größe des Anteils seiner Performance, der durch die Performance des Gesamtmarktes oder Gesamtindex erklärt werden kann. Die R-Quadrat-Werte reichen von 0 bis 1, wobei 0 keine Korrelation und 1 eine perfekte Korrelation anzeigt. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Rollierende Ein-Jahres-Korrelation wöchentlicher Kursänderungen von 45 Märkten im Vergleich zum MSCI All Country World IndexStand: 3. November 2017

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

R-Quadrat-Durchschnitt

Zukunft einen größeren Handlungsspielraum geben, um die Wirtschaft zu unterstützen, falls das Wachstum mittelfristig nachlassen sollte.

Da die Erholung in den USA am weitesten vorangeschritten ist, hat die US-Notenbank bereits den größten Teil ihres Weges zurück zu einer Normalisierung ihrer Geldpolitik bereits hinter sich gebracht. Wir erwarten einen schritt-weisen Anstieg der Zinsen im Jahresverlauf, begleitet von einer anhaltenden Rückführung der massiven Bilanzsumme der US-Notenbank, da die wirtschaftliche Erholung voranschreitet und der Arbeitsmarkt relativ angespannt bleibt. In Europa dürfte eine Straffung der Geldpolitik in gemäßigteren Tempo vollzogen werden, da die Erholung Fahrt aufnimmt und der Inflations-druck nach wie vor gedämpft sein wird.

Auch wenn wir die Auswirkungen dieser Schritte genau im Auge behalten werden, möchten wir dennoch hervorheben, dass die durch die Zentralbanken geförderte Liquidität unverändert hoch bleiben wird und das globale Wachstum weiter unterstützen dürfte. Die Bilanzen der Europäischen Zentralbank (EZB) und der Bank auf Japan sind, in Prozent des Bruttoinlands-produkts (BIP) ausgedrückt, umfangreicher als die der US-Notenbank und dürften globale Aktien weiterhin unterstützen. Solange Zinsan-hebungen und Änderungen der Geldpolitik schrittweise erfolgen und gut kommuniziert werden, dürften die Märkte unseres Erachtens in der Lage sein, sich auf diese Entwicklung einzustellen.

For Financial Professional Use Only / Not For Public Distribution

Auch Schwellenländer müssen eine straffere Geldpolitik der US-Notenbank und einen potentiell stärkeren US-Dollar nicht unbedingt fürchten, solange die Entwicklung des Dollars kontinuierlich verläuft. Nach unserer Auf-fassung bleiben die positiven wirtschaftlichen Kräfte, die sich derzeit in der Weltwirtschaft präsentieren, stark genug, um die potenziell negativen Auswirkungen einer strafferen Geldpolitik zu überwinden. Jedoch könnte es aufgrund von Marktanpassungen zu kurz-fristigen Volatilitätsschüben kommen.

Höhere Chancen außerhalb der USADie Unternehmensgewinne und relativen Bewertungen spiegelten ebenfalls bis zu einem gewissen Grad wider, wie weit die wichtigsten Volkswirtschaften per November 2017 in ihrer Erholung fortgeschritten sind. Darüber hinaus sind wir der Auffassung, dass hinter den Renditen der Aktienmärkte im Verlauf von 2017 eine bessere Vorherseh-barkeit der wirtschaftlichen Entwicklung und Gewinne stand. Die US-Gewinne haben sich stark erholt und haben inzwischen ihre vorherigen Höchststände hinter sich gelassen. Da die Unternehmensgewinne allmählich jedoch außerhalb der USA zunehmend auf stabileren Füßen stehen, dürfte unseres Erachtens für diese Aktienmärkte die Chance bestehen, die globalen Aktien im kommenden Jahr anzuführen. Hinzu kommt, dass die Marktkorrelationen deutlich zurückgegangen sind, was bessere Gelegenheiten schafft, zwischen Märkten zu unterscheiden und sich auf die Einzeltitelauswahl zu konzentrieren.

Für Europa erwarten wir eine Erholung der Gewinne und eine allmähliche Belebung der Inflation. Moderat steigende Zinsen könnten sich positiv auf die Gewinne im Finanzsektor auswirken, und steigende Rohstoffpreise würden den Energie- und Material-unternehmen zu Gute kommen. Jedoch beurteilen wir die breiteren Märkte der Industrieländer allgemein unverändert mit Skepsis, da Aktien möglicherweise „perfekt bewertet“ sein werden, und Gewinn-enttäuschungen oder ein rascher Zinsanstieg sich als belastend erweisen könnte. In Europa und Japan bewegten sich die Aktienbe-wertungen per Oktober 2017 noch immer unterhalb ihres Höchststands nach der Finanzkrise von 2015, obwohl sie nicht weit von ihrem langfristigen historischen Durch-schnitt entfernt lagen.

Für Asien erwarten wir ein starkes Wirtschafts-wachstum in China und Indien, das sich in besseren Unternehmensgewinnen in dieser Region niederschlagen könnte. Wir beob-achten bereits, dass die Bewertungen vieler Schwellenländer mehr auf den Fundamental-daten von Unternehmen und Sektoren als auf breiteren makroökonomischen Trends beruhen, eine Entwicklung, die sich unseres Erachtens 2018 fortsetzen dürfte. Darüber hinaus könnten Chinas Fokussierung auf den Konsum mithilfe von staatlichen Investitionen und Indiens laufende Fortschritte bei den Strukturreformen sowohl kurz- als auch langfristig die Voraussetzung für dauerhaftes Wirtschaftswachstum und Unternehmens-gewinne schaffen.

Wachstum in revolutionären UnternehmenIn diesem Umfeld moderat steigender Zinsen und höherer Bewertungen könnten unseres Erachtens innovative Unternehmen mit dem Potenzial, bestehende Branchen zu revolu-tionieren, einschließlich in Schwellenländern, besonders gut abschneiden. Wir sehen Chancen nicht nur in Unternehmen mit revo-lutionären Technologien, sondern auch in Unternehmen, die Technologie zur Änderung ganzer Branchen einsetzen. Und anders als bei den vergangenen Anstürmen auf Techno-logieaktien haben viele dieser Unternehmen tatsächlich Gewinne und Cashflows, die eine Reinvestition in ihre Geschäfte unterstützen können, was sie wiederum unabhängiger davon macht, Kapital an den Märkten in einer Zeit aufzunehmen zu müssen, in der die Zinsen steigen.

Schwellenländer sind in dieser Hinsicht besonders attraktiv für uns. Wir befinden uns in vielen Schwellenländern an einem Wende-punkt, in denen die Ressourcen und Exporte nicht mehr die wichtigsten Treiber für Wachs-tum und die Aktienmärkte sind. Technologie-unternehmen machen inzwischen einen erheblichen Anteil der Aktienmärkte der Schwellenländer aus. Diese Unternehmen haben die Chance, ihre wirtschaftliche Pro-duktivität durch Dinge wie Mobile Banking, welche kaum auf die Volkswirtschaften der Industrieländer übertragbar sind, drastisch zu steigern. Die wachsende Mittelklasse dürfte solche Trends ebenfalls unterstützen. Die Verbraucher der Schwellenländer verlangen nicht nur Güter, sondern auch Dienstleis-tungen in den Bereichen Banking, Gesundheit und Unterhaltung.

Diese technischen Fortschritte und der steigende Konsum dürften darüber hinaus die Stärkung der laufenden strukturellen Trends unterstützen, die wir derzeit in China, Indien, Indonesien, auf den Philippinen und anderswo beobachten. Während das Wachstum und der Zugriff auf Technologie zunehmen, verzeich-nen wir neben dem Anstieg der Urbanisierung auch ein verstärktes Konsumverhalten der aufkeimenden Mittelschicht, was dem Wachstum langfristig weiter Auftrieb verleihen könnte.

GLOBALER INVESTMENT-AUSBLICK 2018 | 9

AUSBLICK FÜR GLOBALE AKTIEN

Die Bewertungen von Schwellenlmarkt-Aktien sind gestiegen, waren aber in der Vergangenheit höher

Quelle: FactSet, MSCI. Schwellenmärkte sind durch den MSCI Emerging Markets Index, Industrieländer sind durch den MSCI World Index dargestellt. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Kurs-Gewinn-Verhältnis von Schwellenländer im Verhältnis zu dem von IndustrieländernStand: 31. Oktober 2017

0,6

0,7

0,8

0,9

1,0

1,1

1,2

2007 2008 2010 2011 2012 2013 2014 2015 2016 2017

For Financial Professional Use Only / Not For Public Distribution

Wir betrachten 2018 als einen kritischen Zeitpunkt für die globalen Finanzmärkte und Volkswirtschaften. Zehn Jahre nach der globalen Finanzkrise von 2007 bis 2009 war die Reaktion der Zentralbanken – nämlich das massive Drucken von Geld durch die Programme zur quantitativen Lockerung (QE) – auf breiter Basis eine Stütze für ein Umfeld synchronen globalen Wachstums und soliden Unternehmensgewinnen. Sie hat auch ein weiteres Ziel erreicht: zahlreiche Anleger in risikoreichere finanzielle Anlagen zu lenken. Die Kurse an den Aktienbörsen in Industrieländern und Schwellenmärkten haben sich seit der globalen Finanzkrise deutlich erholt. So haben wir in den Vereinigten Staaten den zweitlängsten Bullenmarkt der Geschichte erlebt und die Anleihemärkte haben ebenfalls weltweit beeindruckend zugelegt. Gleichzeitig hat der Marsch zu höheren Aktienindizes in den USA und weltweit die Volatilität auf den tiefsten Stand seit Jahren – und in einigen Fällen, seit Jahrzehnten – geführt. Insgesamt stehen wir vor einem Jahr mit einer

ausgewogenen Einschätzung der Chancen und möglichen Schwierigkeiten. Dies bestärkt uns in der Überzeugung, dass ein flexibler, taktischer Ansatz bei der Multi-Asset-Anlage die beste Einstellung ist, um diesen ungewissen Ausblick zu durchqueren.

Synchrones weltweites Wachstum in beständiger GrößenordnungNach einer verhaltenen, aber nachhaltigen Erholung hat die Weltwirtschaft die Schäden der weltweiten Finanzkrise und der anschließenden Rezession weitgehend behoben. Im Oktober 2017 gab der Internationale Währungsfonds (IWF) seine Prognosen für das globale Wachstum und die Beschäftigung 2017 und 2018 bekannt. Der IWF geht davon aus, dass sämtliche G20-Länder1 2017 wachsen werden – die erste synchrone Expansion seit 2010. Unserer Meinung nach hat die andauernde globale Erholung der Wirtschaft das Potenzial, sich zumindest einige weitere Jahre fortzusetzen.

Der Welthandel legt seit der zweiten Jahreshälfte 2016 zu und er könnte in den nächsten zwei Jahren noch etwas steigen.

Die lange Periode generell niedriger Zinsen weltweit hat ebenfalls die Gewinnmargen der Unternehmen getragen, die sich Ende 2017 weiter verbesserten. Die Nachhaltigkeit der Unternehmensgewinne war die Grundlage für steigende Aktienmärkte im Jahr 2017. Seit der globalen Finanzkrise haben US-Konzerne sich zwar generell zurückhaltend bei Investitionen gezeigt, jedoch konzentrieren sich unserer Meinung nach nunmehr viele Unternehmen stärker auf positive Entscheidungen und Leitlinien zum Einsatz von Kapital. Der bisherige Mangel an erheblichen Investitionen hat möglicherweise Exzesse gedämpft, die zu wirtschaftlichen Herausforderungen hätten führen können, und ein höheres Tempo bei den Investitionen könnte das Wirtschaftswachstum noch einen Tick steigern, indem beispielsweise die Produktivität steigt.

10 | GLOBALER INVESTMENT-AUSBLICK 2018

Edward D. Perks, CFAChief Investment OfficerFranklin Templeton Multi-Asset Solutions

Ausblick für Multi-Asset-Anlagen Optimismus und Selektivität 2018: Wirtschaftliche Grundlagen rücken in den Vordergrund – stimulierende Maßnahmen an den Finanzmärkten verblassenAUSBLICK AUF 2018: „Wir erwarten im Jahr 2018 eine Rückkehr zu normaler Volatilität an den Finanzmärkten, die unserer Ansicht nach am besten für einen flexiblen, taktischen Ansatz bei der Portfoliokonstruktion geeignet ist.“

Allerdings schwenkt die Fed derzeit um in eine Phase strafferer Geldpolitik. Sie erhöht stufenweise die Zinssätze und schrumpft ihre Bilanz.

Andere Notenbanken dürften dies im kommenden Jahr ebenso beginnen. Wir werden beobachten, wie sich der breit angelegte Einfluss der quantitativen Lockerung an den Finanzmärkten auswirkt, wenn ihr Abschied allmählich Fahrt aufnimmt. Mehrere globale politische Situationen haben ebenfalls die Macht, die Volatilität zu steigern.

— Fortsetzung

For Financial Professional Use Only / Not For Public Distribution

Potenzial für eine Rückkehr zu normaler Volatilität bei nachlassenden außerordentlichen UnterstützungsmaßnahmenDieser Hintergrund führt uns zu der Annahme, dass die im Jahr 2018 sich normalisierende Geldpolitik eine Rückkehr zu normaler Marktvolatilität führen könnte. Viele Anleger erwarten nun anscheinend, dass die Abkehr von QE, wenn überhaupt, nur geringe Auswirkungen haben wird. Dem stimmen wir nicht zu, wenngleich die Fed ihre geldpolitischen Absichten eindeutig genug signalisiert hat, dass ein ungeordneter Abschwung der Kreditmärkte, ähnlich wie der „Drosselungswahn“ des Jahres 2013, unwahrscheinlich ist. Allerdings halten wir ein größeres Potenzial für Volatilität im Jahr 2018 für möglich, einfach weil die Märkte sich einem Umfeld anpassen, in dem die wirtschaftlichen Grundlagen sich zu kräftigen scheinen, die Geldpolitik zurückgefahren wird und die Haushaltspolitik und das Wirtschaftswachstum an Einfluss gewinnen könnten, wenn sie aus dem „Wartezustand“ heraustreten.

Eine Wiedererstarken der Marktvolatilität könnte ferner durch mehrere geopolitische Faktoren bewirkt werden. Das politische Umfeld bleibt in den USA herausfordernd und mehrere der wachstumsfördernden politischen Maßnahmen, die von der aktuellen Präsidentschaft angekündigt worden waren, haben sich nur langsam entwickelt. Während die Steuerpolitik parallel zur Schrumpfung der Fed-Bilanz am Horizont erscheint, könnten US-Aktien stärker zu Volatilität und Sektorrotation neigen. Dessen ungeachtet sehen wir noch Potenzial für eine eventuelle Reform der Körperschaftsteuer in den USA, die den Weg für die Rückholung von Unternehmensgewinnen aus dem Ausland ebnen könnte.

— Fortsetzung

GLOBALER INVESTMENT-AUSBLICK 2018 | 11

AUSBLICK FÜR MULTI-ASSET-ANLAGEN

5%

6%

7%

8%

9%

10%

11%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017S&P 500 Index MSCI World Index

Robuste Unternehmensgewinne bei niedrigen Zinsen

Quelle: Thomson Reuters Datastream. Indizes werden nicht gemanagt. Es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in den Indizes nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Überschussmargen, USA und weltweit1. Januar 2005 bis 1. November 2017

Dies könnte wiederum US-Unternehmen ermuntern, auf der Basis einer günstigeren Besteuerung zukünftiger Gewinne einen größeren Teil ihrer Erträge im Inland zu reinvestieren. Es wäre auch eine Unterstützung eines stärkeren Wirtschafts-und Gewinnwachstums in den USA in der Zukunft.

Im Übrigen hat in Spanien der jüngste Drang Kataloniens in die Unabhängigkeit daran erinnert, dass die wirtschaftliche Erholung in Europa nicht unbedingt ein Synonym für politische Ruhe und dass Störungspotenzial für die Zukunft vorhanden ist. Ähnlich sind geopolitische Ausreißer wie Nordkorea zu sehen, die sich zu einer Quelle für Unsicherheit und übergeordnete Risiken entwickeln könnten. Vor diesem Hintergrund sollten Anleger sich unserer Meinung nach auf eine steigende Volatilität nach einer ungewöhnlich ruhigen Periode an den globalen Finanzmärkten einstellen.

2018 dürfte unserer Meinung nach einen selektiven Ansatz bei der Multi-Asset-Anlage verlangenDa die Geldpolitik der Banken darauf ausgerichtet ist, stufenweise weniger Unterstützung für ein breites Spektrum an Risikoanlagen zu bieten, während die Finanzmärkte sich 2018 entwickeln, ist dies aus unserer Sicht die Zeit, agil in unseren Portfolios zu sein und uns den auf uns zukommenden Änderungen anzupassen. In allen unseren Multi-Asset-Portfolios beginnt der Aufbau mit unseren längerfristigen Erwartungen an die Kapitalmärkte. Wir nutzen jedoch auch das Wissen und die Kompetenz innerhalb der Franklin Templeton Investment-Teams, um taktisch vorzugehen.

Auf der Basis des fundamentalen Researchs gehen wir davon aus, dass unsere Multi-Asset-Portfolios am besten mit einer Übergewichtung von Aktien fahren werden. In Anbetracht des Potenzials für höhere Zinssätze und der damit verbundenen Risiken für Zinstitelmärkte halten wir Aktien als relativ attraktiv im Vergleich zu stärker zinssensiblen Anlageklassen.

Aus unserer Sicht sollten Anleger sich auf eine steigende Volatilität nach einer ungewöhnlich ruhigen Periode an den globalen Finanzmärkten einstellen.„

“

For Financial Professional Use Only / Not For Public Distribution

Hinsichtlich Zinstitel bleiben wir vorsichtig bei Staatsanleihen aus Industrienationen und behalten unsere kurzfristig ausgerichtete Struktur, die uns helfen soll, einige der Risiken in diesem Marktumfeld zu umschiffen. Eine Kombination von höherem Wachstum und günstiger Haushaltspolitik bei der Auswahl von Schwellenmärkten – parallel mit der Aussicht auf höhere Renditen – bietet Chancen sowohl in auf harte Währung als auch auf lokale Währungen lautende Schuldtitel aus Schwellenländern. Extrem niedrige Zinssätze und der massive Aufkauf von Anleihen durch Zentralbanken haben die Finanzierungskosten für sich verschuldende Unternehmen gesenkt. Sie haben sich an den Anleihemärkten der Welt mit Geld versorgt.

Mit Blick auf 2018 scheinen die Konditionen für Unternehmensanleihen solide zu sein, aber wir denken auch an mögliche Verschiebungen in diesen Märkten, die Probleme für Anleger schaffen könnten, die besonders durch Kursverfall oder Ausfälle gefährdet sind, wenn sich die Kreditkonditionen umkehren. Im Wesentlichen wenden wir uns an den Märkten für Zinstitel eher einem Abbau des Asset-Allokation-Risikos zu und favorisieren mehr Engagements in nicht systemischen Risiken. Dabei streben wir Chancen bei konzentrierten Engagements in spezifischen Staats- und Unternehmensanleihen an.

AUSBLICK FÜR MULTI-ASSET-ANLAGEN

12 |GLOBALER INVESTMENT-AUSBLICK 2018

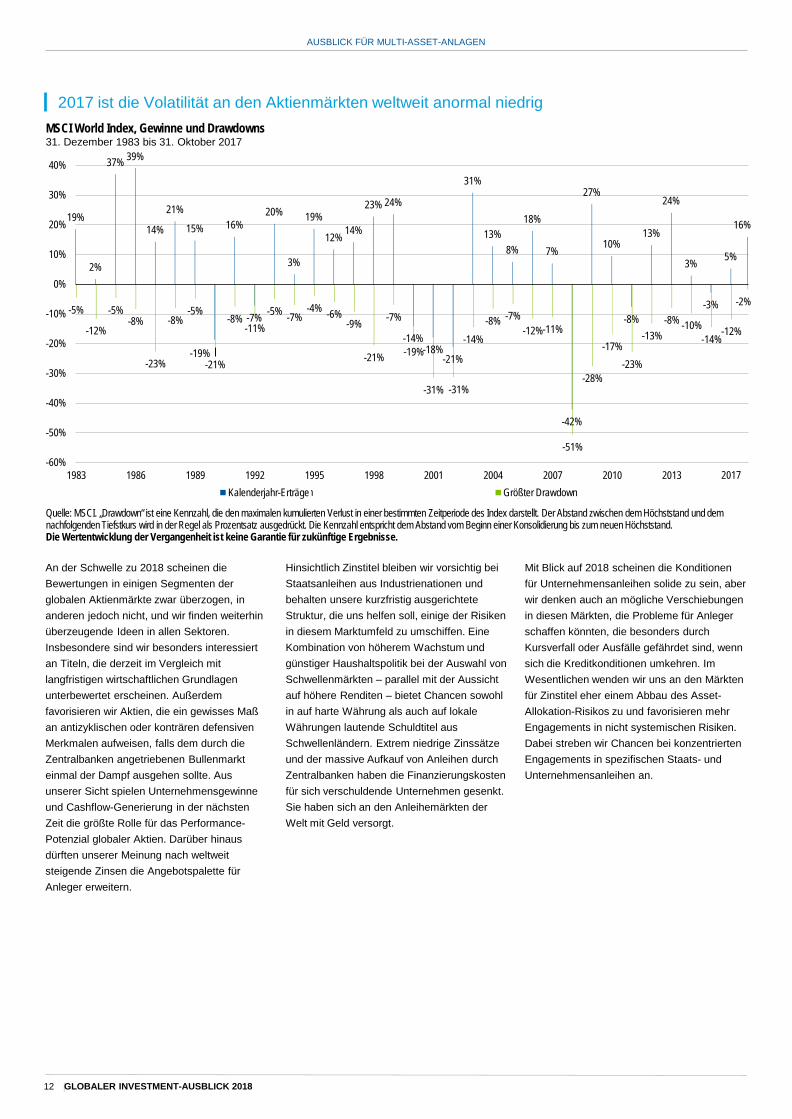

An der Schwelle zu 2018 scheinen die Bewertungen in einigen Segmenten der globalen Aktienmärkte zwar überzogen, in anderen jedoch nicht, und wir finden weiterhin überzeugende Ideen in allen Sektoren. Insbesondere sind wir besonders interessiert an Titeln, die derzeit im Vergleich mit langfristigen wirtschaftlichen Grundlagen unterbewertet erscheinen. Außerdem favorisieren wir Aktien, die ein gewisses Maß an antizyklischen oder konträren defensiven Merkmalen aufweisen, falls dem durch die Zentralbanken angetriebenen Bullenmarkt einmal der Dampf ausgehen sollte. Aus unserer Sicht spielen Unternehmensgewinne und Cashflow-Generierung in der nächsten Zeit die größte Rolle für das Performance-Potenzial globaler Aktien. Darüber hinaus dürften unserer Meinung nach weltweit steigende Zinsen die Angebotspalette für Anleger erweitern.

2017 ist die Volatilität an den Aktienmärkten weltweit anormal niedrig

Quelle: MSCI. „Drawdown“ ist eine Kennzahl, die den maximalen kumulierten Verlust in einer bestimmten Zeitperiode des Index darstellt. Der Abstand zwischen dem Höchststand und dem nachfolgenden Tiefstkurs wird in der Regel als Prozentsatz ausgedrückt. Die Kennzahl entspricht dem Abstand vom Beginn einer Konsolidierung bis zum neuen Höchststand. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

MSCI World Index, Gewinne und Drawdowns31. Dezember 1983 bis 31. Oktober 2017

19%

2%

37% 39%

14%

21%

15%

-19%

16%

-7%

20%

3%

19%

12% 14%

23% 24%

-14%-18%

-21%

31%

13%8%

18%

7%

-42%

27%

10%

-8%

13%

24%

3%

-3%

5%

16%

-5%

-12%

-5%-8%

-23%

-8%-5%

-21%

-8%-11%

-5% -7%-4% -6%

-9%

-21%

-7%

-19%

-31% -31%

-14%-8% -7%

-12%-11%

-51%

-28%

-17%-23%

-13%-8% -10%

-14%-12%

-2%

-60%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

1983 1986 1989 1992 1995 1998 2001 2004 2007 2010 2013 2016Calendar Year Return Largest Drawdown

2017Kalenderjahr-Erträge Größter Drawdown

For Financial Professional Use Only / Not For Public Distribution

Analyse: Das weltweite Wachstum verbessert sich und die Inflation dürfte verhalten bleibenDie Weltwirtschaft ist langsamer gewachsen als vor der globalen Finanzkrise 2007 bis 2009. Die Produktivität hat langsamer zugelegt und Unsicherheiten sind weiterhin hoch, jedoch nimmt die Wirtschaftstätigkeit in vielen Regionen der Welt, unterstützt durch Reformmaßnahmen, Fahrt auf.

Wir leben in einer „Ära der Reformen“, die in vielen Fällen bereits eine regere Wirtschaftstätigkeit unterstützt und unserer Meinung nach in anderen Fällen ein stärkeres globales Wachstum verspricht:

Die Reformagenda der Europäischen Union ist langsam und bisweilen schmerzhaft, aber seit der Staatsschuldenkrise im Euroraum wurden Fortschritte erzielt. Die derzeit führende Rolle Europas bei den Wachstumsprognosen unter den Industrieländern ist zumindest teilweise auf eine größere Stabilität zurückzuführen, als von diesen Reformen zunächst zu erwarten gewesen wäre. Die Wahl von Emmanuel Macron zum Präsidenten Frankreichs im Jahr 2017 fördert die Aussichten auf weitere Fortschritte in Richtung Reformen.

Die „Abenomics“ – die Wirtschaftspolitik des japanischen Premiers Shinzo Abe – haben bereits ihre Wirksamkeit bewiesen. Laufende Strukturreformen in Schwellenländern allgemein und insbesondere in China scheinen gut voranzukommen, was wir als ein wichtiges Plus für das weltweite Wachstum halten.

Weltweit war die Inflation konstant unter den Zielwerten und der Ausblick ist durchwachsen: angesichts der steigenden Beschäftigung in vielen Volkswirtschaften hat die Entwicklung der Löhne und Gehälter die Konsensus-Erwartungen enttäuscht. Zahlreiche Faktoren drücken Lohnsteigerungen, was nicht zuletzt eine Folge der globalisierten Märkte ist. Technologischer Fortschritte wie etwa bei der Künstlichen Intelligenz sowie demografische Faktoren sind ebenso wichtig.

GLOBALER INVESTMENT-AUSBLICK 2018 | 13

Langfristiger Ausblick auf die Kapitalmärkte LANGFRISTIGER AUSBLICK: „Wir gehen von einem langfristigen positiven, jedoch verhaltenen Wertsteigerungspotenzial bei zahlreichen Anlageklassen aus. Eine hohe politische Unsicherheit und regionale Abweichungen werden unserer Meinung nach zu einer stärkeren Streuung zwischen und innerhalb von Anlageklassen führen. Darüber hinaus dürfte die allgemein niedrige Volatilität an den Finanzmärkten im Jahr 2017 wohl nicht lange anhalten. Im 10-Jahres-Zeitrahmen unserer Analysen favorisieren wir globale Aktien, besonders die in Schwellenmärkten.“

LANGFRISTIGE ERWARTUNGEN FÜR DIE KAPITALMÄRKTE

Einmal jährlich überprüft eine quantitative Gruppe bei Franklin Templeton Multi-Asset Solutions Daten und Themen, die die Kapitalmärkte bewegen, um Renditeerwartungen für verschiedene Anlageklassen über die nächsten fünf bis zehn Jahre abzuleiten. Unsere langfristigen Prognosen stützen sich auf unsere Beurteilung der aktuellen Bewertungskennzahlen, die Aussichten für Wirtschaftswachstum und Inflation sowie auf Risikoprämien der Vergangenheit. Im folgenden Text werden unsere Einschätzungen zu die Kapitalmärkte 2018 zusammengefasst.

Dr. Chandra SeethamrajuSenior Vice PresidentFranklin SystematiQFranklin Templeton Multi-Asset Solutions

Alternde Bevölkerungen tragen zu überhöhten Sparleistungen bei und halten die Zinsen niedrig und die Inflation im Zaum. Wir beabsichtigen, das nominale Wachstum der Löhne und Gehälter genau zu beobachten, um festzustellen, ob eine Stärkung dazu beitragen kann, die Inflation zu steigern.

Meinung Nr. 1: Wir favorisieren globale Aktien gegenüber globalen AnleihenIn einem Umfeld von Reformmaßnahmen, die das globale Wachstum verbessern und die Inflation im Zaum halten, haben aus unserer Sicht in den nächsten fünf bis zehn Jahren globale Aktien ein höheres Potenzial für Wertsteigerungen als globale Anleihen.

In den letzten Jahren haben Aktienmärkte deutlich zugelegt. Gemessen an den Kurs-Gewinn-Verhältnissen waren die Bewertungen in den Industrienationen im Vergleich zu ihren historischen Durchschnitten bis Ende 2017 nicht niedrig. Unserer Meinung nach können Aktien jedoch weiterhin bedeutend höher notieren als es in den 1970er und 1980er Jahren der Fall war.

Zu Beginn sind Reformen stets Kritik und Zweifeln ausgesetzt. Am Ende tendieren sie sämtlich dazu, der Wirtschaft zu helfen. Wir erwarten, dass dieser Trend anhält.„

“

— Fortsetzung

For Financial Professional Use Only / Not For Public Distribution

14 |GLOBALER INVESTMENT-AUSBLICK 2018

2016

BRIC…..45%

G7….….55%

Eine verbesserte gesamtwirtschaftliche Selbststeuerung, erhöhter Inlandskonsum, geringere Abhängigkeit von den Vereinigten Staaten als Handelspartner und höhere Währungsreserven haben die Flexibilität der Haushalte verbessert. Die Folge ist, dass mehr Länder Anleihen in lokaler Währung begeben können, statt auf Schulden in „harter Währung“ angewiesen zu sein. Auch ihre Geldpolitik hat mehr Freiheit gewonnen, ohne sich im Gleichschritt mit der US-Notenbank bewegen zu müssen.

Meinung Nr. 2: Wir ziehen Schwellenmärkte den Industrieländern vorSowohl bei Aktien als auch bei Anleihen wird unserer Meinung nach das Wertentwicklungspotenzial in Schwellenmärkten das der Industrieländer in den nächsten fünf bis zehn Jahren übertreffen.

Der höhere Produktivitätszuwachs in den Schwellenländern dürfte andauern. Die konventionelle Geldpolitik scheint die Inflation unter Kontrolle zu halten. Langfristig gehen wir davon aus, dass eine steigende Produktivität zu einer breit angelegten Aufwertung der Währungen in den Schwellenländern führen wird. Diese Trends unterstützen das Renditepotenzial von unbesicherten Positionen in Aktien und Anleihen aus Schwellenländern und könnten Mittelzuflüsse in diese Investments lenken.

Im Gegensatz dazu bleibt der Druck in den Industrieländern akut. Selbst mit unorthodoxer Geldpolitik fällt es der entwickelten Welt schwer, die Inflation auf den gewünschten Pfad zu bringen.

Das relative Machtgleichgewicht bei den globalen Konzernen bleibt bestehen und die Verhandlungs-schwäche der Arbeitnehmer unterstützen den Anteil der Gewinne am Bruttoinlandsprodukt (BIP). In unserer Analyse ist es das Gewinnwachstum, was den Ausblick für Aktien trägt..

Globale Anleihen sind anfällig aufgrund niedriger laufender Renditen, des Drucks auf die Laufzeitprämien1 und des Wunsches der Zentralbanken der Industrieländer, die unkonventionelle Politik zu beenden. Demografie und verhaltene Produktivitätssteigerungen werden die Renditen niedrig halten. Trotzdem bieten die derzeit niedrigen Renditen ein begrenztes Polster, selbst für moderate Zinserhöhungen.

Analyse: Schwellenländer erholen sich und werden robusterDie Volkswirtschaften der Schwellenländer haben ein viel größeres Wachstumspotenzial, besonders in China und Indien. Ihr Anteil am weltweiten Bruttoinlandsprodukt ist seit 2009 stetig gestiegen. Ihre Wachstumsraten sind zwar zurückgegangen, ihr Anteil am BIP ist jedoch weiter gestiegen und die Bedeutung dieser Länder für das Tempo des globalen Wachstums hat zugenommen.

Mit der wachsenden Bedeutung der Volkswirtschaften der Schwellenländer hat sich glücklicherweise auch die Stabilität dieser Länder erhöht.

Die „demografische Zeitbombe“ alternder Bevölkerungen dürfte die Renditen niedrig halten und das Wachstum begrenzen, das die Aktienkurse trägt. Spannungen zwischen den Generationen multiplizieren sich mit sozialen Ungleichgewichten, dem Druck auf die Mittelschicht und steigendem Populismus.

Risikoaspekte und FazitEin Zyklus steigender Zinsen und Unsicherheit bei Reformmaßnahmen bedeuten Risiken für das Wirtschaftswachstum und die Finanzmärkte. Die Anleger scheinen sich dieser Bedrohungen jedoch bewusst zu sein und haben sich Ende 2017 vorsichtig positioniert. Mittelfristig sind die Aktienkurse genau zu beobachten. Auch das Entstehen von Risiken für die Finanzstabilität behalten wir nach wie vor im Auge.

Für die nächste Zeit gehen wir von einem langfristig positiven, jedoch verhaltenen Wertsteigerungspotenzial bei zahlreichen Anlageklassen aus. Eine hohe politische Unsicherheit und regionale Abweichungen werden unserer Meinung nach zu einer stärkeren Streuung zwischen und innerhalb von Anlageklassen führen. Dies steigert die Attraktivität einer aktiven Verwaltung bei der Asset-Allokation und der Titelauswahl. Die allgemein niedrige Volatilität an den Finanzmärkten im Jahr 2017 dürfte wohl nicht lange anhalten. Aufgrund der von uns erwarteten verhaltenen Renditen wären wir nicht überrascht, wenn die Volatilität in nächster Zeit wieder zunähme.

Zunehmende Bedeutung des Wachstums der SchwellenmärkteRelatives nominales BIP der G7- and BRIC-Volkswirtschaften

2009

BRIC….38%

G7…….62%

2027 (OECD-Prognose)

BRIC…..51%

G7……..49%

Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), FTMAS. Die G7 sind die folgenden sieben Länder: Kanada, Frankreich, Deutschland, Italien, Japan, Vereinigtes Königreich und die USA. Die BRIC-Länder sind Brasilien, Russland, Indien und China. Prognose per 30.6.17. Es kann nicht zugesichert werden, dass sich Prognosen als richtig erweisen.

LANGFRISTIGER AUSBLICK AUF DIE KAPITALMÄRKTE

For Financial Professional Use Only / Not For Public Distribution

GLOBALER INVESTMENT-AUSBLICK 2018 | 15

Besuchen Sie unsere Website und erfahren Sie mehr darüber, wie unsere verschiedenen erstklassigen Investment-Teams die komplexen, vernetzten globalen Finanzmärkte sehen, auf denen sie investieren. Die weiter unten angegebenen Portfoliomanager schildern ihre Vorstellungen von den Anlagechancen im Jahr 2018. Lesen Sie weiter auf franklintempleton.de/outlook2018 oder franklintempleton.at/outlook2018.

ANLEIHENInvestments in US-KommunalanleihenSheila Amoroso und Rafael CostasFranklin Templeton Fixed Income Group

Investments in globale AnleihenJohn W. BeckFranklin Templeton Fixed Income Group

Investments in europäische AktienDylan Ball, ACATempleton Global Equity Group

Investments in Aktien aus SchwellenländernCarlos Hardenberg und Chetan Sehgal, CFATempleton Emerging Markets Group

AKTIENSektororientierte Investments:BiotechnologieEvan McCulloch, CFAFranklin Equity Group

Sektororientierte Investments:Technologie Jonathan CurtisFranklin Equity Group

Investments in globale SubstanzwerteNorman J. Boersma, CFA, Heather Arnold, CFA, und Tony Docal, CFATempleton Global Equity Group

Investments in globale SubstanzwertePeter A. Langerman & Christian Correa, CFAFranklin Mutual Series

Investments in US-WachstumGrant Bowers und Matthew J. Moberg, CPAFranklin Equity Group

MULTI ASSETS

ALTERNATIVE INVESTMENTSInvestments in Hedgefonds-Strategien David C. Saunders, Brooks Ritcheyund Robert ChristianK2 Advisors

Investments in Immobilien und Infrastruktur Wilson MageeFranklin Real Asset Advisors

WEITERE INVESTMENT-EINBLICKE

ONLINE FINDEN SIE >

Volatilitätssteuerung durch PortfolioaufbauMatthias HoppeFranklin Templeton Multi-Asset Solutions

Investments in europäische Zinstitel David Zahn, CFA, FRMFranklin Templeton Fixed Income Group

For Financial Professional Use Only / Not For Public Distribution

16 | GLOBALER INVESTMENT-AUSBLICK 2018

CFA® und Chartered Financial Analyst® sind Marken des CFA Institute.

1. Die Geldumlaufgeschwindigkeit ist eine Kennzahl für die Geschwindigkeit, mit der das Geld durch eine Volkswirtschaft fließt.2. Die G20 (Gruppe der 20) ist ein internationales Forum für die Regierungen und Zentralbankgouverneure aus Argentinien, Australien, Brasilien, Kanada, China, Frankreich, Deutschland, Indien, Indonesien, Italien, Japan, Mexiko, der Russischen Föderation, Saudi-Arabien, Südafrika, Südkorea, Türkei, Großbritannien, den USA und der Europäische Union.3. Laufzeitprämien beziehen sich auf die Extrarendite, die Käufer von Anleihen verlangen, um in längerfristige Wertpapiere statt in eine Reihe von kurzfristigen Emissionen zu investieren.

MSCI gibt keine Gewährleistung und übernimmt keinerlei Haftung für hierin wiedergegebene MSCI-Daten. Eine Weiterverbreitung oder weitere Nutzung ist nicht zulässig. MSCI hat diesen Bericht weder erstellt noch bestätigt.

Wichtige Mitteilungen und Nutzungsbedingungen der Datenanbieter verfügbar unter www.franklintempletondatasources.com.

WICHTIGE HINWEISEDiese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen keine Rechts- oder Steuerberatung dar.

Die zum Ausdruck gebrachten Meinungen sind die des Investmentmanagers, und die Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Die in diesem Material enthaltenen Informationen sind nicht als vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt gedacht. Alle Anlagen sind mit Risiken behaftet, inklusive des möglichen Verlusts der Anlagesumme.

In diesem Material enthaltene Researchinformationen oder Analysen wurden von Franklin Templeton Investments („FTI“) für den eigenen Gebrauch beschaffen und werden hierin ausschließlich zu Informationszwecken mitgeteilt. Es kann sein, dass die hierin enthaltenen Informationen sich auch auf externe Datenquellen beziehen, die FTI nicht unabhängig verifizieren, bewerten oder überprüfen ließ. FTI haftet auf keinen Fall für Verluste, die durch die Nutzung dieser Informationen entstehen. Das Vertrauen auf die Kommentare, Meinungen und Analysen in diesem Material liegt ausschließlich im alleinigen Ermessen des Nutzers.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von anderen verbundenen Unternehmen von FTI und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen professionellen Berater.

Herausgegeben in den USA von Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin TempletonDistributors, Inc. ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton Investments. Diese sind nur in Ländern erhältlich, in denen das Angebot bzw. die Bewerbung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

Australien: Herausgegeben von Franklin Templeton Investments Australia Limited (ABN 87 006 972 247) (Australian Financial Services License Holder No. 225328), Level 19, 101 Collins Street, Melbourne, Victoria, 3000. Österreich/Deutschland: Herausgegeben von Franklin Templeton Investment Services GmbH, Mainzer Landstr. 16, D-60325 Frankfurt am Main, Deutschland. Autorisiert in Deutschland durch IHK Frankfurt a. M., Reg.-Nr. D-F-125-TMX1-08. Kanada: Herausgegeben von Franklin Templeton Investments Corp., 5000 Yonge Street, Suite 900 Toronto, ON, M2N 0A7, Fax: (416) 364-1163, (800) 387-0830, www.franklintempleton.ca. In Kanada ist FT Multi-Asset Solutions Teil der Fiduciary Trust Company of Canada, einer hundertprozentigen Tochtergesellschaft von Franklin Templeton Investments Corp. Dubai: Herausgegeben von Franklin Templeton Investments (ME) Limited. Zulassung und Regulierung durch die Dubai Financial Services Authority. Niederlassung Dubai: Franklin Templeton Investments, The Gate, East Wing, Level 2, Dubai International Financial Centre, P.O. Box 506613, Dubai, U.A.E., Tel.: +9714-4284100 Fax:+9714-4284140. Frankreich: Herausgegeben von Franklin

Templeton France S.A., 20 rue de la Paix, 75002 Paris, Frankreich. Hongkong: Herausgegeben von Franklin Templeton Investments (Asia) Limited, 17/F, Chater House, 8 Connaught Road Central, Hongkong. Italien: Herausgegeben von Franklin Templeton International Services S.à.r.l. – Corso Italia, 1 – Mailand, 20122, Italien. Japan: Herausgegeben von Franklin Templeton Investments Japan Limited. Korea: Herausgegeben von Franklin Templeton Investment Trust Management Co., Ltd., 3rd fl., CCMM Building, 12 Youido-Dong, Youngdungpo-Gu, Seoul, Korea 150-968. Belgien/Niederlande/Luxemburg: Herausgegeben von Franklin Templeton International Services S.à r.l. – Unter Aufsicht der Commission de Surveillance du Secteur Financier – 8A, rue Albert Borschette, L-1246 Luxemburg – Tel: +352-46 66 67-1 – Fax: +352-46 66 76. Malaysia: Herausgegeben von Franklin Templeton Asset Management (Malaysia) Sdn. Bhd. & Franklin Templeton GSC Asset Management Sdn. Bhd. Polen: Herausgegeben von Templeton Asset Management (Poland) TFI S.A.; Rondo ONZ 1; 00-124 Warschau. Rumänien: Herausgegeben von der Bukarester Niederlassung der Franklin Templeton Investment Management Limited, 78-80 Buzesti Street, Premium Point, 7th-8th Floor, 011017 Bukarest 1, Rumänien. Eingetragen bei der rumänischen Finanzaufsichtsbehörde unter der Nummer PJM01SFIM/400005/14.09.2009, Zulassung und Regulierung im Vereinigten Königreich durch die Financial Conduct Authority. Singapur: Herausgegeben von Templeton Asset Management Ltd. Register-Nr. (UEN) 199205211E. 7 Temasek Boulevard, #38-03 Suntec Tower One, 038987, Singapur. Spanien:Herausgegeben von der Niederlassung der Franklin Templeton Investment Management, Professional of the Financial Sector unter Aufsicht der CNMV, José Ortega y Gasset 29, Madrid. Südafrika: Herausgegeben von Franklin Templeton Investments SA (PTY) Ltd, einem autorisierten Anbieter von Finanzdienstleistungen. Tel.: +27 (21) 831 7400 Fax: +27 (21) 831 7422. Schweiz: Herausgegeben von Franklin Templeton Switzerland Ltd, Stockerstrasse 38, CH-8002 Zürich. Großbritannien: Herausgegeben von Franklin Templeton Investment Management Limited (FTIML), angemeldeter Geschäftssitz: Cannon Place, 78 Cannon Street, London, EC4N 6HL. Im Vereinigten Königreich durch die Financial Conduct Authority zugelassen und reguliert. Skandinavien: Herausgegeben von Franklin Templeton Investment Management Limited (FTIML), Niederlassung in Schweden, Blasieholmsgatan 5, Se-111 48 Stockholm, Schweden. Tel.: +46 (0) 8 545 01230, Fax: +46 (0) 8 545 01239. FTIML ist im Vereinigten Königreich durch die Financial Conduct Authority zugelassen und reguliert und in Dänemark, Schweden, Norwegen und Finnland zum Investmentgeschäft zugelassen. Offshore Nord- und Südamerika: In den USA wird diese Veröffentlichung von Templeton/Franklin Investment Services, 100 Fountain Parkway, St. Petersburg, Florida 33716 nur an Finanzintermediäre verbreitet. Tel.: (800) 239-3894 (USA Toll-Free), (877) 389-0076 (Kanada Toll-Free), und Fax: (727) 299-8736. Die Anlagen sind nicht FDIC-versichert, können an Wert verlieren und werden nicht durch eine Bank garantiert. Der Vertrieb außerhalb der USA kann durch Templeton Global Advisors Limited oder andere Untervertriebsstellen, Intermediäre, Broker oder professionelle Anleger erfolgen, die von Templeton Global Advisors mit dem Vertrieb von Anteilen an Fonds von Franklin Templeton in bestimmten Rechtsgebieten betraut wurden. Dies ist kein Angebot zum Verkauf und keine Aufforderung zur Abgabe eines Kaufangebots für Wertpapiere in einem Rechtsgebiet, in dem dies rechtswidrig wäre.

For Financial Professional Use Only / Not For Public Distribution

For Financial Professional Use Only / Not For Public DistributionCopyright © 2017 Franklin Templeton Investments. Alle Rechte vorbehalten. IBS YEA4 12/17