GEORGE MICHELIS,Ph.D Vice Chairman & General Manager COMMERCIAL BANK OF GREECE Greek Banking: Recent...

22

GEORGE MICHELIS,Ph.D GEORGE MICHELIS,Ph.D Vice Chairman & General Vice Chairman & General Manager Manager COMMERCIAL BANK OF GREECE COMMERCIAL BANK OF GREECE Greek Banking: Greek Banking: Recent developments, Recent developments, future prospects future prospects

-

Upload

morris-boyd -

Category

Documents

-

view

225 -

download

0

Transcript of GEORGE MICHELIS,Ph.D Vice Chairman & General Manager COMMERCIAL BANK OF GREECE Greek Banking: Recent...

GEORGE MICHELIS,Ph.DGEORGE MICHELIS,Ph.DVice Chairman & General ManagerVice Chairman & General Manager

COMMERCIAL BANK OF GREECECOMMERCIAL BANK OF GREECE

Greek Banking:Greek Banking:

Recent developments, Recent developments, future prospectsfuture prospects

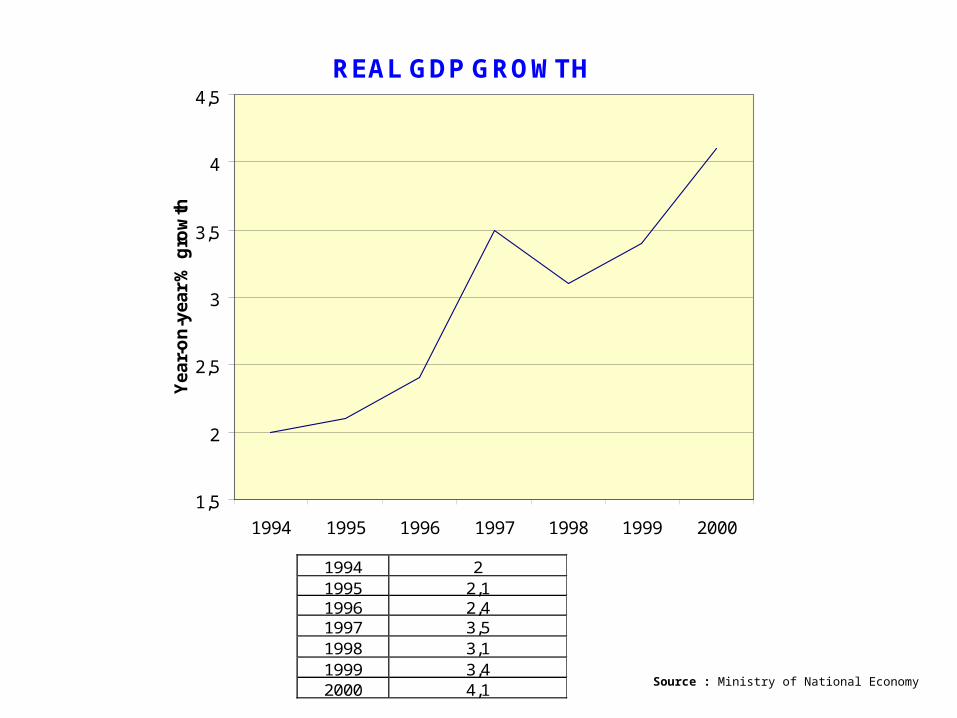

1994 21995 2,11996 2,41997 3,51998 3,11999 3,42000 4,1 Source : Ministry of National Economy

REAL GDP GROWTH

1,5

2

2,5

3

3,5

4

4,5

1994 1995 1996 1997 1998 1999 2000

Ye

ar-

on

-ye

ar

% g

row

th

INFLATION

0

2

4

6

8

10

12

1994 1995 1996 1997 1998 1999

Yea

r-on

-yea

r %

cha

nge

1994 10,91995 8,91996 8,21997 5,51998 4,81999 2,6 Source : NSSG

AVERAGE ATHIBOR AVERAGE RATE 5 YEARBONDS

1996 13,78 14,81997 12,89 101998 13,92 8,761999 10,31 6,432000 8,46 5,99

13,7812,89

13,92

10,31

8,46

14,8

108,76

6,43 5,99

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

1996 1997 1998 1999 2000

AVERAGE ATHIBOR AVERAGE RATE 5 YEAR BONDS

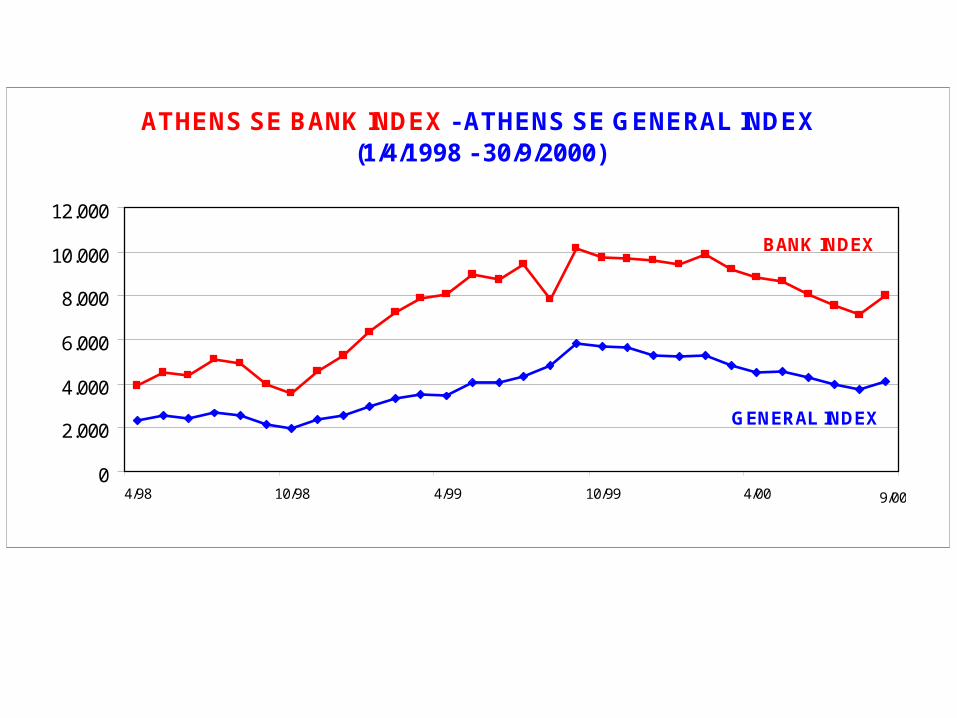

ATHENS SE BANK INDEX - ATHENS SE GENERAL INDEX (1/4/1998 - 30/9/2000)

0

2.000

4.000

6.000

8.000

10.000

12.000

4/98 10/98 4/99 10/99 4/00 9/00

BANK INDEX

GENERAL INDEX

In Billion Euro 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

TOTAL ASSETS 63,85 69,13 74,23 81,02 81,44 101,21 112,07 122,30 131,87 163,48

63,85 69,13 74,23 81,02 81,44

101,21112,07

122,30131,87

163,48

0,00

50,00

100,00

150,00

200,00

In billion Euro

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

BANKING SYSTEM 1990-2000 - TOTAL ASSETS

In Billion Euro 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999DEPOSITS+REPOS 49,92 52,78 56,11 61,45 62,13 68,54 75,99 89,89 96,57 108,81

49,92 52,78 56,1161,45 62,13 68,54

75,99

89,8996,57

108,81

0,00

40,00

80,00

120,00

In billion Euro

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

BANKING SYSTEM 1990-2000 DEPOSITS+REPOS

In Billion Euro 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999LOANS 27,63 27,52 27,59 27,17 28,11 32,99 37,02 41,18 44,86 50,29

27,63 27,52 27,59 27,17 28,1132,99

37,0241,18

44,8650,29

0,00

20,00

40,00

60,00

In billion Euro

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

BANKING SYSTEM 1990 - 2000 LOANS

The consolidation process: commercial banks

1995 2000• National Bank of Greece• Mortgage National Bank of Greece• Housing

• Alpha Credit• Ionian Alpha

• Eurobank• Interbank• Athens Eurobank - Ergasias• Crete• Ergasias

• Piraeus• Macedonia-Thrace Piraeus• Xios

• Egnatia• Central Greece Egnatia

Commercial Bank of Greece

Bank of Attica

General Bank

Market Shares in Greek Commercial Banks (1999)

BANKS LOANS

NBG 31,87%ALPHA (CREDIT BANK+IONIAN BANK) 24,70%CBG 13,39%

EUROBANK-ERGASIAS (EUROBANK+ERGASIAS) 13,26%

PIRAEUS (PIRAEUS+MACEDONIAN-THRACE+XIOSBANK) 7,44%

OTHER 9,36%

TOTAL OF GREEK COMMERCIAL BANKS 100,00%Source : Year-end Bank Financial Statements

L O A N S

CBG13%

PIRAEUS7%

EUROBANK-ERGASIAS

13%

ALPHA25%

OTHER9%

NBG32%

Market Shares in Greek Commercial Banks (1999)

BANKS DEPOSITS +REPOS

NBG 40,54%ALPHA (CREDIT BANK+IONIAN BANK) 21,49%CBG 12,65%

EUROBANK-ERGASIAS (EUROBANK+ERGASIAS) 13,24%

PIRAEUS (PIRAEUS+MACEDONIAN-THRACE+XIOSBANK) 6,87%

OTHER 5,21%

TOTAL OF BANKING SYSTEM 100,00% Source : Year-end Bank Financial Statements

DEPOSITS+REPOS

NBG41%

CBG13%

PIRAEUS 7%

EUROBANK-ERGASIAS

13%

ALPHA 21%

OTHER5%

Market Shares in Greek Commercial Banks (1999)

BANKS TOTALASSETS

NBG 36,86%ALPHA (CREDIT BANK+IONIAN BANK) 22,42%CBG 12,90%

EUROBANK-ERGASIAS (EUROBANK+ERGASIAS) 13,52%

PIRAEUS (PIRAEUS+MACEDONIAN-THRACE+XIOSBANK) 8,61%

OTHER 5,69%

TOTAL OF BANKING SYSTEM 100,00% Source : Year-end Bank Financial Statements

TOTAL ASSETS

CBG13%

PIRAEUS 9%

EUROBANK-ERGASIAS

13%

ALPHA 22%

OTHER6%

NBG37%

Market Shares in the Banking System (1999)

BANKS DEPOSITS +REPOS

NBG 30,65%ALPHA (CREDIT BANK+IONIAN BANK) 16,25%CBG 9,57%

EUROBANK-ERGASIAS (EUROBANK+ERGASIAS) 10,01%

PIRAEUS (PIRAEUS+MACEDONIAN-THRACE+XIOSBANK) 5,19%OTHER 28,33%

TOTAL OF BANKING SYSTEM 100,00%

Source : Bank Financial Statements and Monthly Statistical Bulletin of The Bank of Greece

Note : Total Assets for the Banking System as of 31/12/99 are not yet available

DEPOSITS + REPOS

NBG31%

CBG10%

OTHER28%

PIRAEUS5%

EUROBANK-ERGASIAS

10%

ALPHA16%

Market Shares in the Banking System (1999)

BANKS LOANS

NBG 25,24%ALPHA (CREDIT BANK+IONIAN BANK) 19,56%CBG 10,60%EUROBANK-ERGASIAS (EUROBANK+ERGASIAS) 10,50%PIRAEUS (PIRAEUS+MACEDONIAN-THRACE+XIOSBANK) 5,89%OTHER 28,22%TOTAL OF BANKING SYSTEM 100,00%

Source : Bank Financial Statements and Monthly Statistical Bulletin of The Bank of Greece

Note : Total Assets for the Banking System as of 31/12/99 are not yet available

LOANS

NBG25%

CBG11%

OTHER28%

PIRAEUS6%

EUROBANK-ERGASIAS

10%

ALPHA20%

Branch Network of Greek Commercial Banks (1999)

BANKS BRANCHES

NBG 611ALPHA 438CBG 362EUROBANK-ERGASIAS 327PIRAEUS 155OTHER 200TOTAL OF GREEK COMMERCIAL BANKS 2.093 Source : Bank Annual Reports

BRANCHES

611

438

362327

155200

0

100

200

300

400

500

600

700

NBG ALPHA CBG EUROBANK-ERGASIAS

PIRAEUS OTHER

Increasinglycompetitiveenvironment

Privatisation and consolidation:

•Competitive awakening of NBG

•Privatisations create new private sectors groups challenging the established players (Latsis Group, Piraeus Bank)

•Middle-size players under increasing pressure to consolidate

Indirect competition:

•Competition from non-financial institutions is

compressing interest margins

•Capital markets disintermediation is eroding bank’s

traditional role

Operating conditions:

•Thinning lending spreads

•Higher consumer expectations

•Increasing dependence on technology investments

•Progressive disappearance of trading gains

EMU:

•Profits from EMU currency trading will disappear

•Pressure on margins to converge to European average

•Preparing for EMU will cost in excess of GRD 150 billion

Conclusions

Competitive environment }• increased quality of service• more & better products• cost reduction efforts

Great challenges }•further consolidation•alliances•euro adoption

Good opportunities }•new activities (bankassurance)•underbanked markets(consumer credit-asset management)•expansion in Balkans