Evolución y tendencias del Mercado farmacéutico...

62

Copyright © 2017 IQVIA. All rights reserved. Evolución y tendencias del Mercado farmacéutico español #WorkshopIQVIA

Transcript of Evolución y tendencias del Mercado farmacéutico...

Copyright © 2017 IQVIA. All rights reserved.

Evolución y tendencias

del Mercado

farmacéutico español

#WorkshopIQVIA

Agenda

1

+ Perfil de la farmacia española

• Segmento de prescripción (Rx)

• Mercado de Consumer Health

• Perfil de la farmacia española

+ Evolución del mercado hospitalario

+ Previsión 2018-2021

2

Existen distintos factores que influirán en la evolución del mercado farmacéutico español

Mercado farmacéutico

español

• Lanzamiento de biosimilares en el mercado hospitalario

• Posible centralización de las compras

• Contención del gasto hospitalario

Merc

ado

hospitala

rio

• Racionalización del gasto farmacéutico

• Mayor penetración de genéricos

• Medidas regionales de ahorro

• Alternativas terapéuticas en otros canales fuera del canal farmacia

Éticos

Consum

er

Health

• Lanzamiento de fármacos con un coste elevado en áreas

terapéuticas como oncología, biológicos, Hepatitis CMerc

ado

hospitala

rio

• Envejecimiento de la población

• Cronificación de patologías

• Terapias nicho de mayor coste

• Incremento de la tendencia al autocuidado

• Desfinaciación de medicamentos

Éticos

Consum

er

Health

Evolución y tendencias del Mercado farmacéutico español

3

Actualmente los fármacos hospitalarios son los que dirigen el crecimiento del mercado

El mercado farmacéutico español ha cambiado su composición en los últimos cinco años

Mercado oficina de farmacia y hospitales

2005-2017

Fuente: Análisis IQVIA, EMF Ventas Millones € (PVL), EMH Consumos Millones € Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto.

Mercado farmacéutico

2005-2017

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

10.000

0

5.000

20.000

15.000

-5.000

2017

Consumo

(Millones €) Crecimiento (%)

201620152014201320122011201020092008200720062005

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%20.000

15.000

10.000

5.000

0

-5.000

Consumo

(Millones €) Crecimiento (%)

2005 201720162015201420132012201120102009200820072006

Mercado farmacéutico

PPG Mercado farmacéutico total Mercado oficina de farmaciaPPG oficina de farmacia

Mercado hospitalarioPPG hospitalario

Evolución y tendencias del Mercado farmacéutico español

4

En el año 2017 ambos segmentos presentan crecimientos en valores, pero decrecimientos en unidades

200

1.800

1.600

1.400

1.200

1.000

800

600

400

0

+3,3%

Mill unidades

1.625

1.104

521

2012

1.664

1.120

571

2010

1.749

1.144

605544

+4,4%

-0,2%-2,4%-3,3%-1,6%

2017

1.731

2011

556

2016

1.747

1.186

561

2015

1.692

1.149 1.175

2014

1.621

1.097

524

2013

-0,9%

1.722

1.150

543

RXCH

21.000

18.000

15.000

12.000

9.000

0

3.000

6.00013.147

4.878

2012

18.219

13.385

4.834

2011

19.415

14.403

5.012

2010

Mill € PVP

20.821-6,2%

-6,8%

2017

19.799

14.009

5.791

2016

19.659

13.933

5.727

15.659

5.162

18.541

13.149

5.393

2014

18.231

13.151

2015

+1,7%+1,1%-1,1%

5.080

+0,7%

2013

18.026

+6,0%

% PPG

2016-2017

CH -0,9%

RX -0,9%

CH RX

Mercado retail

( Mill. Unidades, 2010-2017)

Mercado retail

(Mill.€ PVP, 2010-2017)

% PPG

2016-2017

CH 1,1%

RX 0,5%

Evolución y tendencias del Mercado farmacéutico españolFuente: IQVIA. Sell-out (PVP, Unidades , 2017) Muestra 5.700 farmacias

* Semiéticos y EFP’s dentro del mercado de Consumer Health (CH)

5

-15%

-10%

-5%

0%

5%

10%

15%

20%2.000

1.500

1.000

500

0

12/2

017

0,0%

11/2

017

10/2

017

09/2

017

08/2

017

07/2

017

06/2

017

05/2

017

04/2

017

03/2

017

02/2

017

01/2

017

12/2

016

11/2

016

10/2

016

09/2

016

08/2

016

07/2

016

06/2

016

05/2

016

04/2

016

03/2

016

02/2

016

01/2

016

-10%

-5%

0%

5%

10%

15%

20%200

150

100

50

0

12/2

017

-1,3%

11/2

017

10/2

017

09/2

017

08/2

017

07/2

017

06/2

017

05/2

017

04/2

017

03/2

017

02/2

017

01/2

017

12/2

016

11/2

016

10/2

016

09/2

016

08/2

016

07/2

016

06/2

016

05/2

016

04/2

016

03/2

016

02/2

016

01/2

016

Crec. Mdo total unidades

Ventas Mdo total unidades

Ventas Mdo total euros

Crec. Mdo total euros

En volumen presenta un decrecimiento del -1,3%

En diciembre el mercado farmacéutico presenta mismos valores que el mismo periodo del año anterior, por eso el crecimiento es del 0%

Evolución del mercado total en farmacia (M. € PVP) – Rx+CH

Evolución del mercado total en farmacia (M. Unid) – Rx+CH

Evolución y tendencias del Mercado farmacéutico españolFuente: IQVIA. Sell-out (PVP, Unidades , 2017) Muestra 5.700 farmacias

* Semiéticos y EFP’s dentro del mercado de Consumer Health (CH)

Agenda

6

+ Perfil de la farmacia española

• Segmento de prescripción (Rx)

• Mercado de Consumer Health

• Perfil de la farmacia española

+ Evolución del mercado hospitalario

+ Previsión 2018-2021

7

-15%

-10%

-5%

0%

5%

10%

15%

2,4%

3,8%

1,7%

2015

2,9%

1,1%

3,1%

2014

1,3%

1,5%

2,3%

2013

1,6%

1,5%

1,4%

2012

1,2%

2,6%

7,0%

2011

2,0%

0,3%

7,3%

2010

1,5%

1,1%

2,7%

201720162009

1,5%

3,7%

1,9%

2008

1,3%

5,2%

2,1%

2007

1,7%

9,6%

3,6%

1,0%

3,1%

2,0%

EL RDL 09/2011 y el RDL 16/2012 representan los cambios más radicales en cuanto a las reglas del mercado

Los cambios del entorno regulatorio español han condicionado la evolución del mercado de prescripción

Principales ComentariosElementos del crecimiento 2007-2017

• 2009: reducción de precios por pérdida de patentes

• 2010-2011: RDL 04/2010, RDL 08/2010 y RDL 09/2011 convierten

la desaceleración en crecimiento negativo dirigido por la reducción

precios

• 2012: RDL 16/2012 : Efecto negativo del factor volumen

• 2013: En julio desparece el efecto negativo en el volumen

• 2014: Se recupera el efecto de contención debido al volumen. El

efecto precio queda a la espera de la aplicación de la OPR en

septiembre

• 2015-2016: El efecto positivo del volumen y el mantenimiento de la

contribución de los nuevos lanzamientos continua haciendo crecer

el mercado

• 2017: Continúa el efecto positivo del volumen a pesar de la

ralentización de la contribución positiva de los nuevos lanzamientos

% Growth

7,7% 4,4% 3,2% -0,2% -5,6% -8,4% -1,3% 0,5% 4,4%0,7% 2,1%

RDLSPR/

PPACopagoPérdida de patentes

Nuevos lanzamientosPrecio Volume and mix

Fuente: Análisis IQVIA, EMF, Ventas M€ PVL.

Nota: El efecto de la deducción no se refleja en las ventas de IQVIA Evolución y tendencias del Mercado farmacéutico español

8

El efecto negativo del precio se mantiene hasta el mes de diciembre

Desde principios de 2016 observamos crecimientos en volumen repercutiendo en el crecimiento del mercado

Fuente: Análisis IQVIA, EMF, Ventas M€ PVL.

Nota: El efecto de la deducción no se refleja en las ventas de IQVIA

Elementos de contribución al crecimiento mensual 2015- 2017

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

1,9%

1,5%

1,4%

2,1%

04/2

017

2,4%

03/2

017

2,9%

1,8%

2,0%

10/2

016

2,4%

6,7%

2,8%

09/2

016

0,4%

2,2%

11/2

016

02/2

017

2,4%

2,8%

2,4%

01/2

017

2,3%

4,1%

2,3%

12/2

016

2,3%

2,6%

1,8%2,0%

2,5%

5,3%

2,9%

2,7%

08/2

016

2,0%

9,5%

1,1%

07/2

016

2,4%

0,2%

1,0%

06/2

016

2,4%

9,0%

1,1%

05/2

016

2,7%

4,8%

1,0%

04/2

016

2,5%

5,1%

1,0%

03/2

016

2,8%

4,0%

1,8%

02/2

016

2,5%

4,8%

1,8%

01/2

016

2,1%

3,8%

1,6%

12/2

015

2,9%

3,2%

2,8%

2,8%

0,3%

2,6%

06/2

017

2,5%

2,2%

2,3%

05/2

017

5,8%

2,4%

2,4%

2,1%

07/2

017

3,1% 2,4%

08/2

017

2,6%1,3%

0,3%

1,9%

09/2

017

1,4%

6,2%

2,1%

10/2

017

1,4%

3,6%

11/2

017

12/2

017

Precio Nuevos lanzamientosVolume and mix

3,3% -3,3% 5,5% 4,9% 6,5% 6,5% 10,4% 1,1% 10,5% 2,4% 0,1% 7,6% 2,3% 5,9% -2,6% 4,2% -3,1% 5,8% -2,0% 0,5% 2,7% 0,8% 6,7% 4,4% 2,1%

Evolución y tendencias del Mercado farmacéutico español

9

Se observa un cambio en esta tendencia en el año 2015 y en el año 2017 sólo las marcas presentan crecimientos en valores

Hasta 2014 las marcas venían evolucionando negativamente y los genéricos eran el único segmento de aportación positiva

800

400

200

0

500

900

1.100

700

100

1.300

1.400

1.200

1.000

300

600

Millones de unidades+2,7%+3,5%

-1,2%

1.317

787

530

2014

1.272

775

497

2013

1.287

814

20162012

1.319

889

430529

806

1.352 1.335

-1,3%

2017

809

543

2015

474

MARCASGENERICOS

Evolución anual de las ventas del mercado de prescripción

(Mill. € PVL)

8.000

0

10.000

9.000

7.000

6.000

5.000

4.000

3.000

2.000

1.000

2017

9.856

7.873

1.983

2016

9.789

7.801

1.989

2015

9.259

7.355

1.904

2014

9.080

7.323

1.757

Millones de € PVL

9.205

7.554

1.651

2012

9.336

2013

1.482

+0,7%+5,7%+2,0%-1,4%

7.854

% PPG AÑO

2012/2013

% PPG AÑO

2013/2014

% PPG AÑO

2014/2015

% PPG AÑO

2015/2016

% PPG AÑO

2016/2017

Genéricos 10,0% 4,9% 4,2% 2,5% -2,7

Marca -8,4% -4,7% 1,1% 2,8% -0,3

% PPG AÑO

2012/2013

% PPG AÑO

2013/2014

% PPG AÑO

2014/2015

% PPG AÑO

2015/2016

% PPG AÑO

2016/2017

Genéricos 11,4% 6,4% 6,5% 4,4% -0,3

Marca -3,8% -3,1% 0,5% 6,1% 0,9

Evolución anual de las ventas del mercado de prescripción

(Mill. Unidades)

Evolución y tendencias del Mercado farmacéutico españolFuente: IQVIA. Sell-out (PVP, Unidades , 2017) Muestra 5.700 farmacias

* Semiéticos y EFP’s dentro del mercado de prescripción (Rx)

10

La penetración en el mercado de la farmacia se sitúa en niveles de 2015

El segmento de las marcas es el que impulsa el crecimiento positivo del mercado de prescripción desde mediados de 2016

0

20

40

60

80

100

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Cuota unidades

39,6

%

39,9

%

39,6

%

39,0

%

36,8

%

32,9

%

28,4

%

22,9

%

19,4

%

17,5

%

15,8

%

Evolución genéricos total mercado farmacéutico (unidades) Evolución genéricos total mercado farmacéutico (Euros, PVL)

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

0

20%

40%

60%

80%

100%

Cuota €

8,0

%

8,0

%

8,3

%

9,3

%

12,8

%

16,0

%

18,0

%

19,4

%

20,6

%

20,3

%

20,5

%

Marcas

Genéricos

RD 04/2010

RD 09/2011

RD 08/2010

RD 16/2012

Evolución y tendencias del Mercado farmacéutico español

RD 04/2010

RD 09/2011

RD 08/2010

RD 16/2012

Fuente: IQVIA. Sell-out (PVP, Unidades , 2017) Muestra 5.700 farmacias

* Semiéticos y EFP’s dentro del mercado de prescripción (Rx)

11

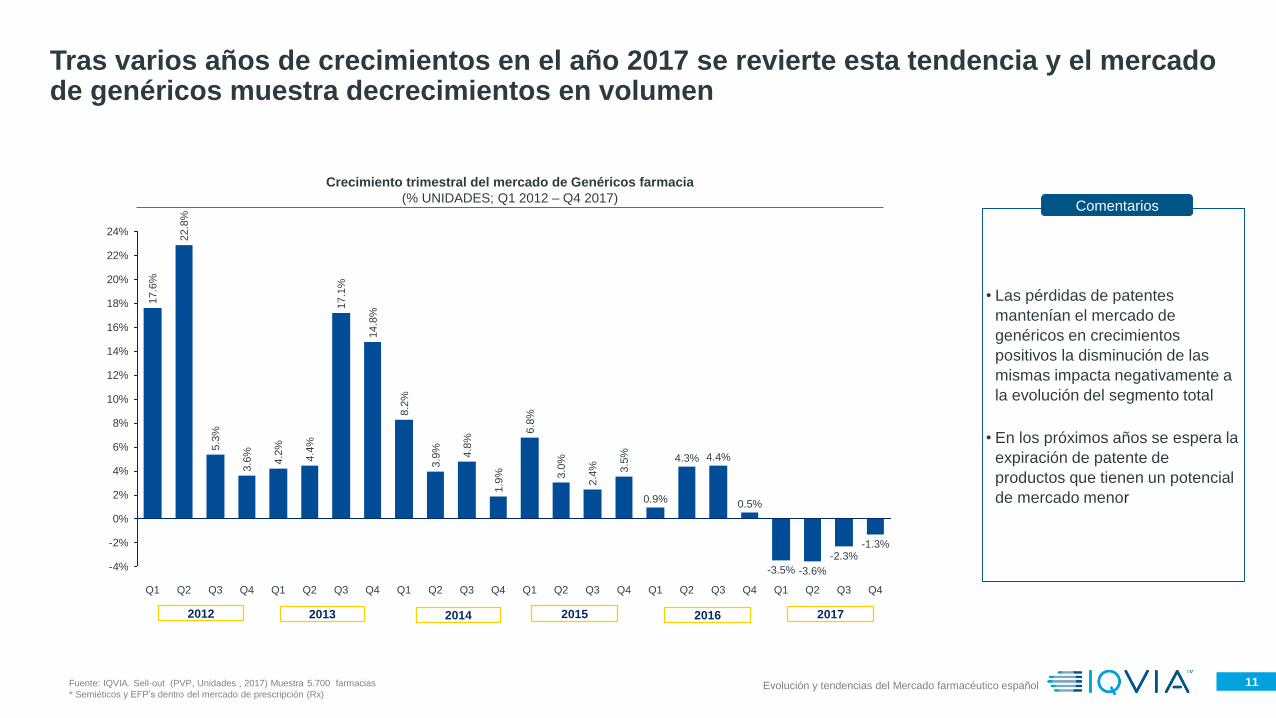

Tras varios años de crecimientos en el año 2017 se revierte esta tendencia y el mercado de genéricos muestra decrecimientos en volumen

• Las pérdidas de patentes

mantenían el mercado de

genéricos en crecimientos

positivos la disminución de las

mismas impacta negativamente a

la evolución del segmento total

• En los próximos años se espera la

expiración de patente de

productos que tienen un potencial

de mercado menor

Comentarios

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

22%

24%

Q3Q2

-3.6%

Q1

-3.5%

Q4

0.5%

Q3

4.4%

Q2

4.3%

Q1

0.9%

Q4

3.5

%

Q32.4

%Q2

3.0

%

Q1

6.8

%

Q4

1.9

%

Q3

4.8

%

Q2

3.9

%

Q1

8.2

%

Q4

14.8

%

Q3

17.1

%

Q2

4.4

%

Q1

4.2

%

Q4

3.6

%

Q3

5.3

%

Q2

22.8

%

Q1

17.6

%

-2.3%

Q4

-1.3%

Crecimiento trimestral del mercado de Genéricos farmacia

(% UNIDADES; Q1 2012 – Q4 2017)

2013 2014 2015 2016 20172012

Evolución y tendencias del Mercado farmacéutico españolFuente: IQVIA. Sell-out (PVP, Unidades , 2017) Muestra 5.700 farmacias

* Semiéticos y EFP’s dentro del mercado de prescripción (Rx)

12

Evolución mercado de prescripción - Marcas y genéricos (M. Unid)

Evolución mercado de prescripción - Marcas y genéricos (M. € PVL)

806

543 529

809MARCAS

GENERICOS

20172016

MARCAS

GENERICOS

2017

7.873

1.983

2016

7.801

1.989

80

60

40

20

0

20%

15%

10%

5%

0%

-5%

-10%

12-1

7

-1,5%

-1,3%

11-1

7

10-1

7

09-1

7

08-1

7

07-1

7

06-1

7

05-1

7

04-1

7

03-1

7

02-1

7

01-1

7

12-1

6

11-1

6

10-1

6

09-1

6

08-1

6

07-1

6

06-1

6

05-1

6

04-1

6

03-1

6

02-1

6

01-1

6

Ventas Genéricos

Ventas Marcas

Crec. Genéricos

Crec. Marcas

600.000

400.000

200.000

0

20%

15%

10%

5%

0%

-5%

-10%

800.000

12-1

7

0,5%

0,3%

11-1

7

10-1

7

09-1

7

08-1

7

07-1

7

04-1

7

03-1

7

02-1

7

01-1

7

12-1

6

11-1

6

10-1

6

09-1

6

08-1

6

07-1

6

06-1

6

05-1

6

04-1

6

03-1

6

02-1

6

01-1

6

05-1

7

06-1

7

Ventas Genéricos

Ventas Marcas

Crec. Genéricos

Crec. Marcas

La naturaleza de los genéricos que marcan la recuperación vuelven a situar el crecimiento en valores por encima de los del mercado de prescripción

En el ultimo trimestre de 2017 los genéricos vuelven a crecer al mismo nivel que las marcas

2,5% -2,7%

2,8% -0,3%

4,4% -0,3%

6,1% 0,9%

Evolución y tendencias del Mercado farmacéutico españolFuente: IQVIA. Sell-out (PVP, Unidades , 2017) Muestra 5.700 farmacias

* Semiéticos y EFP’s dentro del mercado de prescripción (Rx)

13

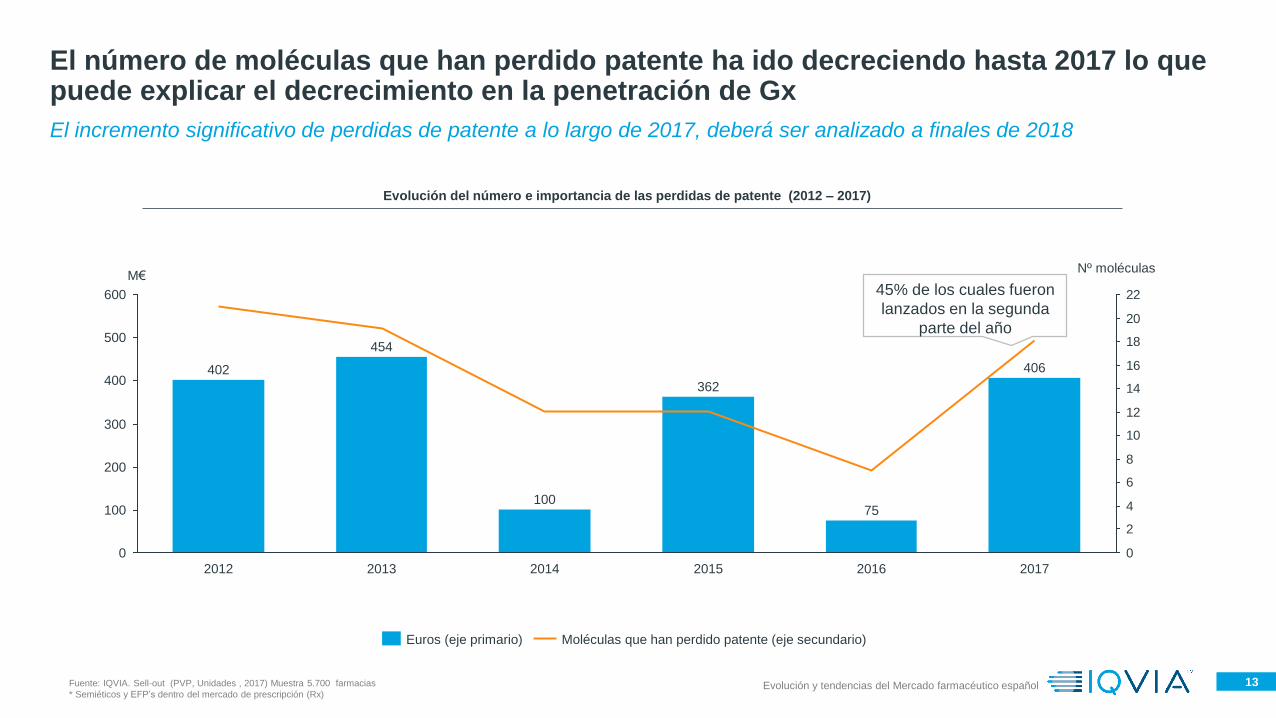

El incremento significativo de perdidas de patente a lo largo de 2017, deberá ser analizado a finales de 2018

El número de moléculas que han perdido patente ha ido decreciendo hasta 2017 lo que puede explicar el decrecimiento en la penetración de Gx

0

2

4

6

8

10

12

14

16

18

20

22

200

300

400

100

600

500

0

454

402

362

20152012 2016

75100

2014

M€

2017

406

Nº moléculas

2013

Moléculas que han perdido patente (eje secundario)Euros (eje primario)

Evolución del número e importancia de las perdidas de patente (2012 – 2017)

45% de los cuales fueron

lanzados en la segunda

parte del año

Evolución y tendencias del Mercado farmacéutico españolFuente: IQVIA. Sell-out (PVP, Unidades , 2017) Muestra 5.700 farmacias

* Semiéticos y EFP’s dentro del mercado de prescripción (Rx)

14

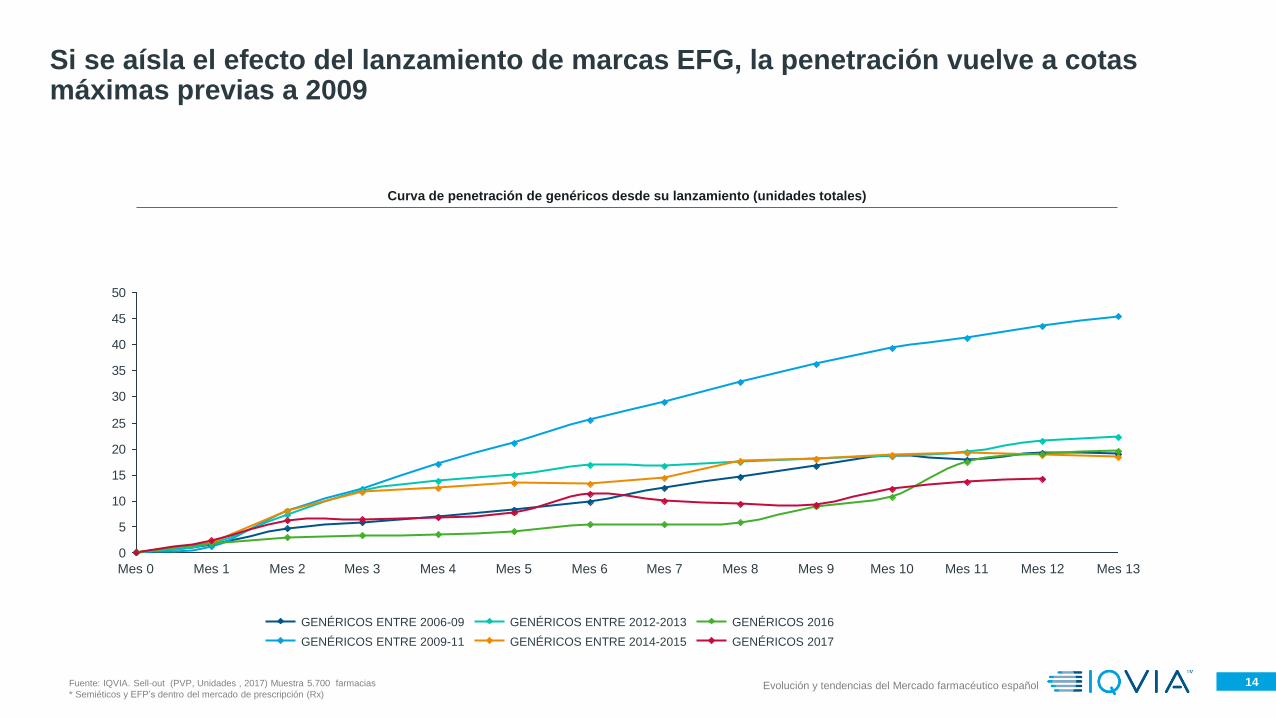

Curva de penetración de genéricos desde su lanzamiento (unidades totales)

0

5

10

15

20

25

30

35

40

45

50

Mes 13Mes 12Mes 11Mes 10Mes 9Mes 8Mes 7Mes 6Mes 5Mes 4Mes 3Mes 2Mes 1Mes 0

GENÉRICOS 2017GENÉRICOS ENTRE 2009-11

GENÉRICOS ENTRE 2012-2013 GENÉRICOS 2016

GENÉRICOS ENTRE 2014-2015

GENÉRICOS ENTRE 2006-09

Si se aísla el efecto del lanzamiento de marcas EFG, la penetración vuelve a cotas máximas previas a 2009

Evolución y tendencias del Mercado farmacéutico españolFuente: IQVIA. Sell-out (PVP, Unidades , 2017) Muestra 5.700 farmacias

* Semiéticos y EFP’s dentro del mercado de prescripción (Rx)

15

La discriminación positiva no aporta a una menor penetración del mismo

La penetración del genérico está directamente relacionada con la PPA

17%

17%

17%

45%

44%

45%

80%

83%

85%

78%

73%

72%

83%

83%

83%

55%

56%

55%

20%

17%

15%

22%

27%

28%

QTR 4/2015

QTR 4/2017

QTR 4/2016

QTR 4/2015

QTR 4/2017

QTR 4/2016

QTR 4/2015

QTR 4/2017

QTR 4/2016

QTR 4/2015

QTR 4/2017

QTR 4/2016

15%

15%

47%

46%

42%

68%

67%

65%

77%

72%

67%

35%

34%

30%

32%

33%

9%

50%

51%

23%

22%

25%

26%

26%

17%

18%

24%

15%

6%

7%

6%

26%

28%

59%

7%

10%

20%

48%

2%

49%

2%57%2%

6%

14%

13%

11%

11%

12%

14%

9%7%

14%

9% 17%

4% 21%3%

19%

2%

MARCA

GENERICOS

ATORVASTATINA

(2009)

OLANZAPINA

(2011)

DEXKETOPROFENO

TROMETAMOL

(2013)

PREGABALINA

(2015)

(----) Gx launch year

% Market share

(Unidades, Q4/15–Q4/17)

% Prescripción por categoría

(Unidades, Q4/15–Q4/17)

% Dispensación PPA

(Unidades, Q4/15–Q4/17)

MARCAS GENERICOS

0,2% pp 0,6% pp

0,1% pp 8,5% pp

0,4% pp -1,1% pp

1,0% pp 1,9% pp

3,2% pp -3,2% pp

2,6% pp -0,5% pp

0,6% pp 0,2% pp

2,5% pp 3,1% pp

MARCAS

PPA

GENERICOSGENERICOS

MARCAS

Evolución y tendencias del Mercado farmacéutico españolFuente: IQVIA. Sell-out (PVP, Unidades , 2017) Muestra 5.700 farmacias

* Semiéticos y EFP’s dentro del mercado de prescripción (Rx)

16

Andalucía seguido de Castilla y León son las zonas que más difieren de la media nacional

Navarra, Galicia y Asturias han experimentado el crecimiento más alto en la penetración del genérico en los últimos 12 meses

Crecimiento del mercado de genericos <20% vs media nacional

Crecimiento de la penetración de genéricos (Unidades)

Media nacional: -1.4% 2016 VS 2017% EFG

Penetration

(Year 1, Units)

% Generic

penetration

growth (Units)

CATALUÑA 43,0% -0,3%

MADRID 42,9% -0,2%

CASTILLA LA MANCHA 41,3% -0,3%

NAVARRA 38,6% 3,1%

BALEARES 37,6% -0,2%

GALICIA 37,2% 1,9%

LA RIOJA 35,0% 1,3%

EXTREMADURA 34,4% 0,4%

ISLAS CANARIAS 33,3% 1,0%

ASTURIAS 33,0% 1,8%

VALENCIA 31,8% -0,7%

MURCIA 30,3% -1,1%

PAIS VASCO 43,7% -1,6%

ARAGON 37,4% -1,4%

CANTABRIA 35,3% -1,6%

CASTILLA LEON 44,7% -1,8%

ANDALUCIA 43,4% -5,4%

TOTAL NACIONAL 39.6% -1.4%

Crecimiento del mercado de genericos >20% vs media nacional

Evolución y tendencias del Mercado farmacéutico españolFuente: IQVIA. Sell-out (PVP, Unidades , 2017) Muestra 5.700 farmacias

* Semiéticos y EFP’s dentro del mercado de prescripción (Rx)

17

Dentro del mercado no protegido las marcas suponen el 70,8% del mercado en este mismo periodo

El mercado no protegido supone 2/3 del total mercado farmacéutico en el acumulado de los últimos 12 meses

MERCADO NO PROTEGIDO

69,8%

MERCADO PROTEGIDO

30,2%

Mercado protegido/no protegido

(€ PVL,2017)

% PPG

2016-2017

Mercado protegido 9,6%

Mercado no protegido -2,9%

MARCAS

70,8%

GENERICOS

29,2%

Mercado de marcas/genéricos dentro del mercado no protegido

(€ PVL,2017)

% PPG

2016-2017

Genéricos -0,8%

Marcas no protegidas -4,0%

Evolución y tendencias del Mercado farmacéutico españolFuente: IQVIA. Sell-out (PVP, Unidades , 2017) Muestra 5.700 farmacias

* Semiéticos y EFP’s dentro del mercado de prescripción (Rx)

Agenda

18

+ Perfil de la farmacia española

• Segmento de prescripción (Rx)

• Mercado de Consumer Health

• Perfil de la farmacia española

+ Evolución del mercado hospitalario

+ Previsión 2018-2021

19

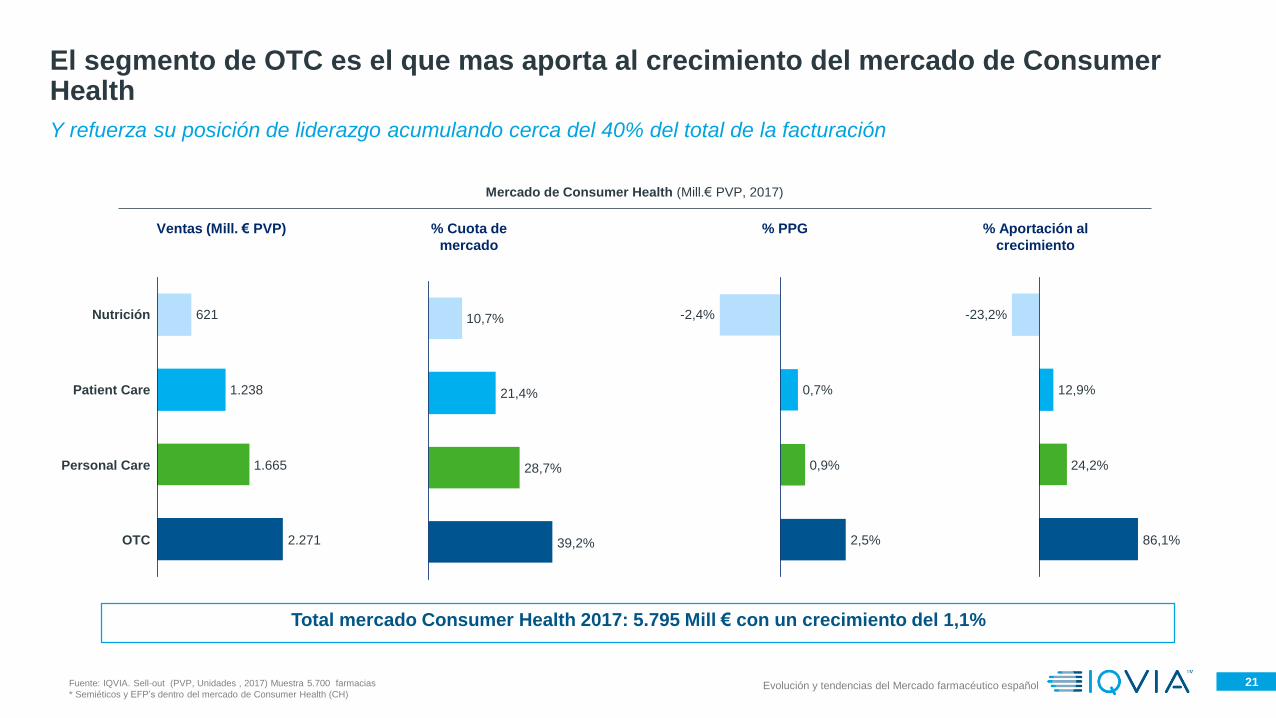

OTC es la que tiene más peso dentro del mercado seguido de Cuidado Personal (PEC) y Cuidado del Paciente (PAC)

El mercado de Consumer Health se estructura en 4 áreas principales

Higiene oral (5,3%)

Accesorios sanitarios y otros

(14,2%)

Incontinencia (7,2%)

Infantil (4,0%)

Enteral (6,2%)

OTC

39,2%

Cuidado Personal (PEC)

28,7%

Cuidado Paciente (PAC)

21,4%

Nutric. (NUT)

10,7%

Semi-éticos (1,2%)

EFPs (17,9%)

Consumo (19,9%)

Dermocosmética (23,5%)

Dieta Otros

(0,6%)

Evolución del mercado de la farmacia española (Unidades y € PVP)

*Semieticos y EFP’s dentro del mercado de OTC

Fuente: IQVIA Sell-out Muestra 5.700 farmaciasEvolución y tendencias del Mercado farmacéutico español

20

El segmento de Personal Care lidera el crecimiento en unidades de autocuidado en la farmacia

Todos los segmentos de CH muestran un estancamiento en sus crecimientos durante el 2017

Evolución anual de las ventas del mercado de Consumer Health

farmacias (Mill. Unidades, 2015 - 2017)

Evolución anual de las ventas del mercado de Consumer Health

farmacias (Mill.€ PVP, 2015 - 2017)

700

500

400

600

300

200

100

0

39

148

543

91

561

271

157

2015

38

96

557

268

158

2016

35

95

+3,4%

Mio. Unidades

265

2017

-0,9%

OTCPACNUT PEC

3.000

7.000

1.000

0

5.000

4.000

6.000

2.000

+6,2%

Mio. € PVP

5.795

1.665

621

2017

1.649

2.271

1.238

+1,1%

5.7315.396

1.229

621

2.216

1.148

2016

1.560

636

2.067

2015

% PPG

2015/2014

% PPG

2016/2015

% PPG

2017/2016

NUT -3,5% -4,4% -6,5%

PAC 5,3% 5,4% -0,6%

PEC 5,2% 5,8% 1,1%

OTC 6,6% 2,4% -1,3%

% PPG

2015/2014

% PPG

2016/2015

% PPG

2017/2016

NUT 2,4% 2,4% -2,4%

PAC 6,2% 7,1% 0,7%

PEC 5,7% 5,7% 0,9%

OTC 11,8% 7,2% 2,5%

Evolución y tendencias del Mercado farmacéutico españolFuente: IQVIA. Sell-out (PVP, Unidades , 2017) Muestra 5.700 farmacias

* Semiéticos y EFP’s dentro del mercado de Consumer Health (CH)

21

Ventas (Mill. € PVP)

OTC 2.271

Personal Care 1.665

Patient Care 1.238

Nutrición 621

2,5%

0,9%

0,7%

-2,4%

39,2%

28,7%

21,4%

10,7%

% Cuota de

mercado

% PPG % Aportación al

crecimiento

86,1%

24,2%

12,9%

-23,2%

Mercado de Consumer Health (Mill.€ PVP, 2017)

Y refuerza su posición de liderazgo acumulando cerca del 40% del total de la facturación

El segmento de OTC es el que mas aporta al crecimiento del mercado de Consumer Health

Total mercado Consumer Health 2017: 5.795 Mill € con un crecimiento del 1,1%

Evolución y tendencias del Mercado farmacéutico españolFuente: IQVIA. Sell-out (PVP, Unidades , 2017) Muestra 5.700 farmacias

* Semiéticos y EFP’s dentro del mercado de Consumer Health (CH)

22

1. La mala evolución de este año ¿es debida únicamente a factores exógenos del

mercado?

2. ¿Ha habido una reducción en el nivel de innovación?

3. ¿El precio medio esta erosionando el valor del mercado de CH?

4. ¿Estamos entrando en una fase de saturación en la farmacia?

Hipótesis

Hemos revisado la aportación de los factores que explicaron el crecimiento en años anteriores

Para intentar entender los motivos del estancamiento del mercado CH…

El mercado CH experimenta un estancamiento en 2017 tanto en volumen como en valores

hasta el punto de decrecer en agosto 2017 respecto al mismo mes del año anterior.

Evolución y tendencias del Mercado farmacéutico español

23

En general, a partir de los dos - tres años desde el lanzamiento se aprecia una saturación y/o reducción en el peso relativo del mercado CH

Las ventas en valores de las referencias lanzadas en los años analizados oscilan, por lo general, entre un 2,2% y un 3,4%

4.800

4.600

4.400

4.200

4.000

5.600

5.400

5.200

5.000

5.800

0

3.885

(67,0%)

298

(5,1%)

306

(5,3%)

481

(8,3%)

356

(6,1%)

327

(5,6%)

142

(2,4%)

2013

170

(3,4%)

323

(6,5%)

311

(6,2%)

4.207

(84,0%)

5.011

5.795

2014

133

(2,5%)

429

(8,0%)

341

(6,3%)

315

(5,8%)

4.178

(77,4%)

5.396

2015

129

(2,3%)

324

(5,7%)

337

(5,9%)

311

(5,4%)

4.143

(72,3%)

5.731

2016

+7,7%

+3,4%

486

(8,5%)

+0,8%

2017

+1,1%

106

(2,2%)

4.702

(97,8%)

4.808

2012

126

(2,6%)270

(5,6%)

+6,2%

4.449

(91,8%)

4.845

Lanzamientes anteriores

Lanzamientos 2012

Lanzamientos 2013

Lanzamientos 2014

Lanzamientos 2015

Lanzamientos 2016

Lanzamientos 2017

Evolución del mercado CH (M. €)

Evolución y tendencias del Mercado farmacéutico españolFuente: IQVIA. Sell-out (PVP, Unidades , 2017) Muestra 5.700 farmacias

* Semiéticos y EFP’s dentro del mercado de Consumer Health (CH)

24

El desarrollo de nuevas categorías y nuevas marcas tuvo un efecto positivo en el 2015 y 2016, diluyéndose en lo que llevamos de año

Observamos que durante los últimos dos años la innovación se ha basado en extensiones de línea

2014

20152016

2017Extensión de linea

70%

Switch30%

Extensión de linea40%

Nueva Categoría40%

Nueva Marca20%

Extensión de linea80%

Nueva Marca10%

Switch10%

Extensión de linea60%

Nueva Marca40%

Top 10 innovaciones por año y tipo de innovación: Mercado CH España

+3,4%

+7,8%+6,1%

+1,1%

%PPG

Evolución y tendencias del Mercado farmacéutico españolFuente: IQVIA. Sell-out (PVP, Unidades , 2017) Muestra 5.700 farmacias

* Semiéticos y EFP’s dentro del mercado de Consumer Health (CH)

25

Las nuevas categorías o variantes son aquellas que atraen nuevos consumidores a la farmacia ya que añaden aspectos anteriormente no cubiertos

Un nuevo producto, dependiendo de su naturaleza, puede incorporarse a una categoría ya existente, incorporar una variante o generar una nueva

Nuevos productos Nuevas tipologías Nuevas categorías

Frecuencia Alta Media Baja

Necesidad población (en farmacia)Ya cubierta con productos más

antiguos

Ya cubierta con productos de

naturaleza diferenteNo cubierta (puntual o permanente)

Generan mercado (norma general) No, sustituyen productos anterioresSí, los productos ya existen pero son

de tipología diferente

Sí, productos no existentes en el

canal farmacia (peligro rápida

saturación)

Innovación

Nuevas

tecnologías/devicesSoporte científico

Marcas Paraguas, diversificación de portfolio y extensiones de línea

Mejora de la eficacia

Desarrollo/Segmentación

de cate.Segmento Premium

Nuevas indicaciones

Nuevos

productos/tipos

Presentaciones

innovadoras

Evolución y tendencias del Mercado farmacéutico españolFuente: Análisis IQVIA

26

…crecimiento en todos los deciles especialmente en los de mayor potencial

La evolución de la facturación promedio por decil de farmacias y del peso del mercadoCH muestra un…

Fuente: IQVIA Sell-out panel de farmacias (dato input)

0,220%

D2 0,323%

D3 0,423%

D4 0,624%

D5 0,725%

D6 0,825%

D7 0,925%

D8 1,026%

D9 1,3

D1

28%

D10 2,031%

M. €

Decil

de f

arm

acia

s e

n f

unció

n d

e la

factu

ració

n tota

l (R

x+

CH

)

CHRx

M. €

Decil

de f

arm

acia

s e

n f

unció

n d

e la

factu

ració

n tota

l (R

x+

CH

)

D1 0,322%

D2 0,425%

D3 0,526%

D4 0,627%

D5 0,727%

D6 0,828%

D7 0,928%

D8 1,028%

D9 1,329%

D10 2,033%

División de la facturación promedio por decil de farmacia basado en potencial total Rx+CH (M.€, 2013 vs 2017)

2013 2017

Evolución y tendencias del Mercado farmacéutico español

27

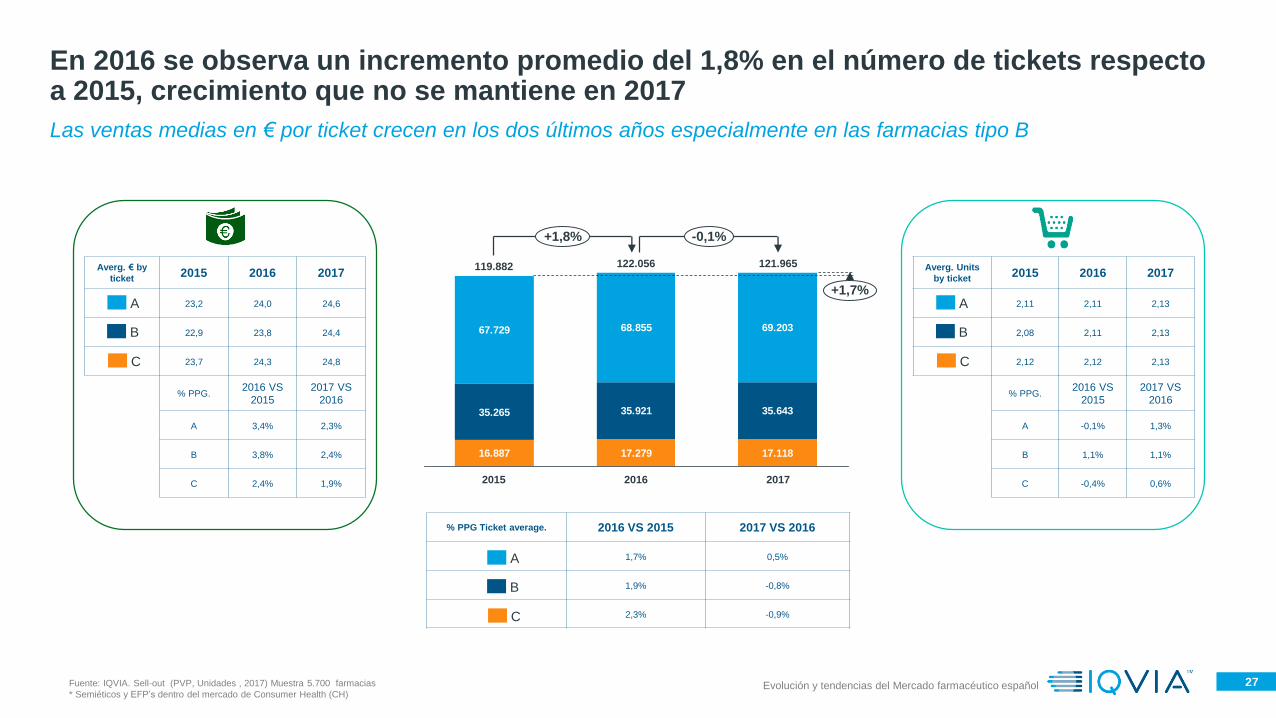

Las ventas medias en € por ticket crecen en los dos últimos años especialmente en las farmacias tipo B

En 2016 se observa un incremento promedio del 1,8% en el número de tickets respecto a 2015, crecimiento que no se mantiene en 2017

16.887 17.279 17.118

35.265 35.921 35.643

67.729 68.855 69.203

+1,7%

20162015

-0,1%+1,8%

2017

122.056 121.965119.882

% PPG Ticket average. 2016 VS 2015 2017 VS 2016

1,7% 0,5%

1,9% -0,8%

2,3% -0,9%

A

B

C

A

B

C

A

B

C

Averg. € by

ticket2015 2016 2017

23,2 24,0 24,6

22,9 23,8 24,4

23,7 24,3 24,8

% PPG.2016 VS

2015

2017 VS

2016

A 3,4% 2,3%

B 3,8% 2,4%

C 2,4% 1,9%

A

B

C

A

B

C

A

B

C

Averg. Units

by ticket2015 2016 2017

2,11 2,11 2,13

2,08 2,11 2,13

2,12 2,12 2,13

% PPG.2016 VS

2015

2017 VS

2016

A -0,1% 1,3%

B 1,1% 1,1%

C -0,4% 0,6%

A

B

C

A

B

C

A

B

C

Evolución y tendencias del Mercado farmacéutico españolFuente: IQVIA. Sell-out (PVP, Unidades , 2017) Muestra 5.700 farmacias

* Semiéticos y EFP’s dentro del mercado de Consumer Health (CH)

Agenda

28

+ Perfil de la farmacia española

• Segmento de prescripción (Rx)

• Mercado de Consumer Health

• Perfil de la farmacia española

+ Evolución del mercado hospitalario

+ Previsión 2018-2021

29

Las farmacias manejan alrededor de 8.000 referencias pero la cifra se dispara si miramos únicamente el mercado de CH

España cuenta con más de 22.000 farmacias lo que significa que hay una cada ~2.100 habitantes

22.008 farmacias en España 2125 habitantes por farmacia

2.2 farmacéuticos por farmacia

Media 360 Habitantes por farmacia

con más de 65 años

~850.000 € de facturación

promedio

Margen bruto 28.37%

Margen neto (a.i) 9.18%

Coste laboral 11.38%

Plantilla media 3.4 personas

(anteriormente 3.89)

Productividad FTE 250-300k €

Coste del stock 60-70%

Margen

RX 27.9%

OTC 42.0%

Rotación de stock ideal 12

Cobertura 1 mes

Stock ideal 8-10% facturación a

PVP

Ticket medio = 22€

(2 unidades de

PVP medio 11€)

4.5 min por operación en promedio

6000-8000 referencias activas

14.018

74.277

Prescripción Consumer Health

Número de referencias* por tipo de producto(2017)

Evolución y tendencias del Mercado farmacéutico español

Fuente: CGCOF

*Ventas >0€

30

El único segmento que crece es la parte de autocuidado

La facturación media de las farmacias ha descendido un ~-10% en los 7 últimos años, siendo autocuidado el único segmento con crecimiento

Fuente: Análisis IQVIA

Evolución media de la facturación de farmacias (€)

1.100

600

500

800

900

400

300

200

100

0

700

1.000

2014

864

60,7%

11,2%

28,1%

934

63,8%

10,7%

2010

1.002

64,8%

10,7%

24,6%25,6%

Facturación miles €

29,4%

2015

859

60,0%

Año2017

-10,1%

2016

893

59,6%

11,0%

2013

867

61,6%

11,6%

26,8%

2012

877

62,6%

11,2%

26,2%

2011

10,7%

29,3%

900

60,1%

10,6%

29,3%

RX REEMBOLSADORX PRIVADOAUTOCUIDADO

-6,8% -6,1% -1,1% -0,3% -0,5% 3,9% +0,8%

Evolución y tendencias del Mercado farmacéutico español

31

Esta tendencia, que aún no ha tocado techo, fuerza el trabajo activo de priorización de marcas y categorías, para contrarrestar la limitación de shelf-space, y una mayor consolidación y diferenciación de los laboratorios

El interés de la farmacia por CH ha sido uno de los motores para minimizar la pérdida de negocio Rx de los últimos años

Reparto del Shelf Space

Selección de marcas

# de marcas

Priorización de marcas

Selección y trabajo activo de las categorías

DiferenciaciónMix de marcas

~ 70.000 referencias

CH disponibles

+10% incremento

anual de referencias

Diferenciación Consolidación

Me Toos

No

consolidadas

Evolución y tendencias del Mercado farmacéutico españolFuente: Análisis IQVIA

32

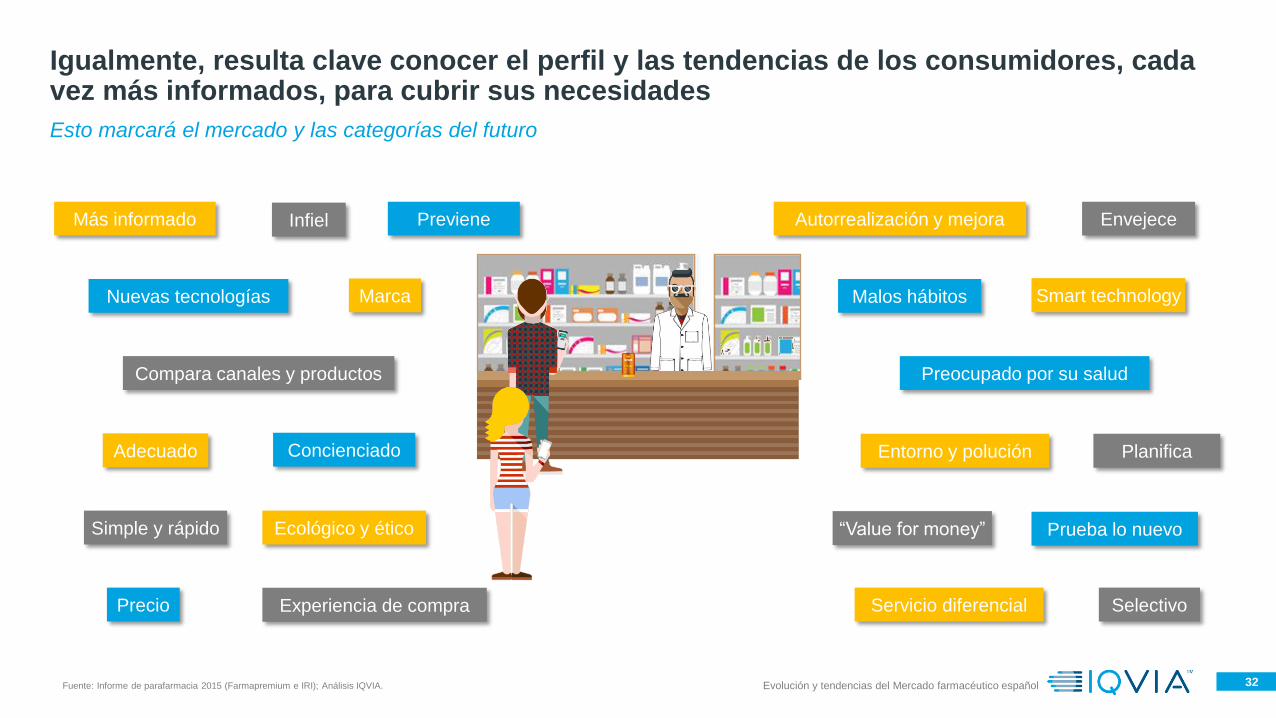

Más informado

Selectivo

Preocupado por su salud

Infiel

Nuevas tecnologías

Precio Servicio diferencial

Marca

Prueba lo nuevo

Compara canales y productos

Experiencia de compra

ConcienciadoAdecuado Entorno y polución

Ecológico y éticoSimple y rápido

Smart technology

“Value for money”

Autorrealización y mejora Envejece

Malos hábitos

Esto marcará el mercado y las categorías del futuro

Igualmente, resulta clave conocer el perfil y las tendencias de los consumidores, cada vez más informados, para cubrir sus necesidades

Previene

Planifica

Evolución y tendencias del Mercado farmacéutico españolFuente: Informe de parafarmacia 2015 (Farmapremium e IRI); Análisis IQVIA.

33

Además, el consumidor presenta una creciente fragmentación de los hábitos de consumo de medios

Un consumidor que…

Usa las nuevas

tecnologías

Debemos considerar que la próxima generación de clientes de alto potencial son altos consumidores on-line

Evolución y tendencias del Mercado farmacéutico españolFuente: Informe de parafarmacia 2015 (Farmapremium e IRI); Análisis IQVIA.

Agenda

34

+ Perfil de la farmacia española

• Segmento de prescripción (Rx)

• Mercado de Consumer Health

• Perfil de la farmacia española

+ Evolución del mercado hospitalario

+ Previsión 2018-2021

35

Evolución del mercado hospitalario

36

Focalizándonos en el mercado hospitalario vemos que presenta un crecimiento en el último año del 3,4%

Fuente: Análisis IQVIA ,EMH Consumos Millones € Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto.

Mercado Hepatitis C: Incivo, Victrelis, Pegasys, Copegus, Rebetol, Pegintron, Ribavirina Teva, Ribavirina Normon, Ribavirina Sandoz, Ribavirina Aurobin, Olysio, Sovaldi, Daklinza, Exviera, Viekirax, Harvoni, Zepatier y Epclusa

8.000

10.000

9.000

4.000

7.000

2.000

1.000

3.000

5.000

6.000

02013

4,4%3,4%

2015 2016

2,4%

36,8%

2017201420122011

3,6%

1,2%

3,3%

Total mercado hospitalario (*PVL)

Consumo

(Millones €)

Mercado hospitalario PPG

Evolución y tendencias del Mercado farmacéutico español

37

10.000

8.000

4.000

3.000

2.000

1.000

0

6.000

7.000

5.000

9.000

2016

9,7%

2015

8,7%

2014

4,4%

2017

9,8%

2013

3,6%

2012

1,2%

2011

3,3%

Total mercado hospitalario sin Hepatitis C (*PVL)

Consumo

(Millones €)

PPGMercado hospitalario

Y que el crecimiento del mercado es de un 9,8% si excluimos la hepatitis C

Fuente: Análisis IQVIA ,EMH Consumos Millones € Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto.

Mercado Hepatitis C: Incivo, Victrelis, Pegasys, Copegus, Rebetol, Pegintron, Ribavirina Teva, Ribavirina Normon, Ribavirina Sandoz, Ribavirina Aurobin, Olysio, Sovaldi, Daklinza, Exviera, Viekirax, Harvoni, Zepatier y Epclusa

Evolución y tendencias del Mercado farmacéutico español

38

El crecimiento del mercado hospitalario viene principalmente dirigido por tres factores

Fuente: Análisis IQVIA, EMH (hospitales)

Lanzamientos innovadoresEn los principales mercados

hospitalarios se están llevando a

cabo lanzamientos innovadores

Técnicas

diagnósticasEn los últimos años se

han llevado a cabo

importantes avances en

técnicas diagnósticasDiagnóstico

precoz

Lanzamientos

innovadores

Incremento en

el volumen de

pacientes tratados

Crecimiento en el

mercado

hospitalario

Incremento en el volumen de

pacientes tratadosPrincipalmente en oncología donde

existen nuevos tratamientos

Evolución y tendencias del Mercado farmacéutico español

39

El mercado de AIB se sitúa ya como tercer área terapéutica más relevante del mercado hospitalario

Oncología es el área terapéutica más relevante en el mercado hospitalario con una cuota de mercado del 23,8 %

Mercado hospitalario (*PVL)

Mercado hospitalario total 9.517€ Millones (PVL) PPG +3,4%

Consumo % Cuota de mercado % PPG

Fuente: EMH (Hospitales). Datos en Millones € PVL. Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto.

Mercado oncológico: L1 + L2 + Revlimid + Imnovid

Mercado Hepatitis C: Incivo, Victrelis, Pegasys, Copegus, Rebetol, Pegintron, Ribavirina Teva, Ribavirina Normon, Ribavirina Sandoz, Ribavirina Aurobin, Olysio, Sovaldi, Daklinza, Exviera, Viekirax, Harvoni, Zepatier Epclusa, Maviret y Vosevi

Mercado VIH: J5C

Mercado AIB (Autoimmune Biologics): Humira, Remicade, Enbrel, Simponi, Cimzia, Roactemra, Orencia, Kineret, Stelara, Remsima, Inflectra, Cosentyx, Entyvio, Otezla, Benepali, Taltz, Flixabi, Xeljanz, Olumiant y Erelzi

Mercado EM: Avonex, Betaferon, Copaxone, Extavia, Gilenya, Rebif, Tysabri, Aubagio, Tecfidera, Lemtrada, Plegridy, Glatirámero Mylan

466

VIH 1.045

AIB 1.065

VHC 1.127

Oncología 2.263

Resto mercado 3.551

EM

37,3%

4,9%

11,0%

11,2%

11,8%

23,8%

7,9%

7,3%

0,0%

14,0%

-28,0%

16,8%

Evolución y tendencias del Mercado farmacéutico español

40

El paciente ambulante gana importancia en la gestión del gasto farmacéutico

Los pacientes externos y ambulantes concentran un ~83% del peso del mercado hospitalario español

Fuente: Análisis IQVIA, EMH por servicios (hospitales).

Paciente ambulante: Consultas externas y hospital de día

valo

res P

VL

HOSPITALIZACION 17,3%

PACIENTES AMBULANTES 26,9%

PACIENTES EXTERNOS 55,8%

-0,1%

10,6%

-5,5%

un

idad

es 17,5%

14,5%PACIENTES AMBULANTES

PACIENTES EXTERNOS

67,9%HOSPITALIZACION

-3,7%

-3,9%

-3,8%

% PPG 2017Cuota de mercado 2017

Evolución y tendencias del Mercado farmacéutico español

41

Se prevé que este mercado siga creciendo en los próximos años como consecuencia de nuevos lanzamientos e indicaciones, pese a la aparición de biosimilares y genéricos

El mercado oncológico presentó una aceleración del crecimiento en 2015, alcanzando el 16,8% en 2017

ME

RC

AD

O O

NC

OL

ÓG

ICO

Consumo

(Millones €) • Lanzamiento de nuevos fármacos dirigidos a dianas moleculares específicas:

Las terapias dirigidas cobran cada vez mayor importancia por su selectividad de acción tanto

en tumores sólidos (mama, ovario, pulmón, melanoma…) como en tumores hematológicos

(LH, LLC, mieloma múltiple…)

• Lanzamiento de fármacos Inmuno-oncológicos:

Fármacos dirigidos, en este caso a estimular la acción del sistema inmune frente al tumor, que

han demostrado resultados exitosos en melanoma, ca. pulmón, ca. renal, ca. urotelial o ca.

cabeza y cuello y que actualmente se están estudiando en otros tumores

• Aprobación de nuevas indicaciones:

Aumento de las opciones de tratamiento en cada indicación

• Aumento de la esperanza de vida y avances que permiten un diagnóstico más

temprano:

Se incrementa la población susceptible de poder beneficiarse de un tratamiento

Eventos que dirigen el crecimiento

Oncología en Hospitales (*PVL)

Fuente: Análisis IQVIA, EMH (hospitales). Consumo en Millones € *Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto.

Mercado Oncológico: L1+L2+Revlimid+Imnovid

0

2.100

1.800

1.500

1.200

900

600

300

2.400

5,0%

2013

4,1%

2012

1,8%

2011

4,4%

20172016

16,5%

2015

14,1%

2014

16,8%

OncologíaPPG

Evolución y tendencias del Mercado farmacéutico español

42

Desde 2013 se han registrado 43 nuevas moléculas en nuestro país, 10 desde enero de 2017

Los últimos lanzamientos constatan el dinamismo de este mercado, tanto en tumores sólidos como hematológicos

ME

RC

AD

O O

NC

OL

ÓG

ICO

Lanzamientos registrados en oncología Ene 2013- Dic 2017

Número de

moléculas1010

7

10

6

0

1

2

3

4

5

6

7

8

9

10

20172016201520142013

2013: Votubia, Caprelsa, Zaltrap, Zelboraf, Xalkori, Halaven

2014: Perjeta, Tafinlar, Inlyta, Giotrif, Adcetris, Xtandi, Jakavi, Imnovid, Dacogen, Arzerra

2015: Xofigo, Kadcyla, Firmagon, Pixuvri, Vargatef, Cyramza, Stivarga

2016: Opdivo, Keytruda, Lynparza, Zydelig, Imbruvica. Mekinist, Erivedge, Cotellic, Kyprolis, Darzalex

2017: Lonsurf, Lenvima, Bosulif, Oncaspar, Truxima, Cabometyx, Ibrance, Iclusig, Kisqali, Lartruvo

Ca. Mama Melanoma Ca. Pulmón Ca.Ovario Ca. Cabeza

y cuello

Tumores hematológicos (LLC, LMC, LMA, LH, LNH, Mieloma múltiple…)

Ca. Próstata Ca. Renal/ T. Gástroint. Ca. Tiroides Ca. Tejidos blandos

Vías urinarias

Biosimilares – Tumores hematológicos

Evolución y tendencias del Mercado farmacéutico español

43

Las terapias dirigidas suponen el mayor peso de la innovación, tanto en número como en valores (PVL), destacando tumores hematológicos, mama y melanoma

Los fármacos lanzados desde 2013 suponen ya el 30,7% del mercado oncológico (~695 M € PVL)

2.200

1.700

2.100

2.000

1.800

1.900

2.300

0

1.400

1.500

1.600

2017

2.263

1.937

2015

1.662

2014

1.457

2013

1.388

2016

Dirigidos 2016

Dirigidos 2017

Dirigidos-Biosimilares 2017

No dirigidos 2013

No dirigidos 2014

No dirigidos 2015

No dirigidos 2017

Dirigidos inmuno-oncología 2016

Dirigidos 2013

Dirigidos 2014

Dirigidos 2015

Resto de oncología

9,0%

2,8%0,2%

30,7%

14,6%

ME

RC

AD

O O

NC

OL

ÓG

ICO

Lanzamientos en el mercado oncológico Ene 2013- Dic 2017 (*PVL)

Dirigidos Inumo-oncología 2016: Opdivo, Keytruda

No dirigidos 2017: Lonsurf, Oncaspar

No dirigidos 2015: Pixuvri

No dirigidos 2014: Imnovid, Dacogen

No dirigidos 2013: Halaven

Dirigidos-Biosimilares 2017: Truxima

Dirigidos 2017: Lenvima, Bosulif, Cabometyx, Ibrance, Iclusig, Kisqali,

Lartruvo

Dirigidos 2016: Lynparza, Zydelig, Imbruvica, Mekinist, Erivedge, Cotellic,

Kyprolis, Darzalex

Dirigidos 2015: Stivarga, Kadcyla, Firmagon, Gazyvaro, Vargatef, Cyramza

Dirigidos 2014: Perjeta, Tafinlar, Inlyta, Xtandi, Adcetris, Giotrif, Jakavi,

Arzerra

Dirigidos 2013: Zaltrap, Xalkori, Zelboraf, Votubia, Caprelsa

Consumo

(Millones €)

Fuente: Análisis IQVIA, EMH (hospitales). Consumo en Millones € *Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto.

Mercado Oncológico: L1+L2+Revlimid+Imnovid

2,2%

2,4%

21,3%

2,8%

6,6%

Evolución y tendencias del Mercado farmacéutico español

44

Los fármacos onco-hematológicos lanzados desde 2013 suponen ya el 10,1% de este mercado (~228 M € PVL)

La innovación impacta en el mercado de tumores sólidos, y desde 2015 también en tumores hematológicos

ME

RC

AD

O O

NC

OL

ÓG

ICO

1.500

1.700

2.100

2.200

2.300

1.600

1.400

0

2.000

1.900

1.800

2017

2.263

2016

1.937

1.662

2014

1.457

2013

1.388

2015

Lanzamientos Hematología (2013-2017)

Lanzamientos Oncología (2013-2017)

Resto de oncología

6,1%

2,5%0,2%

13,4%

5,8%

2,9%

0,4%

Hematología: Imnovid, Adcetris, Dacogen, Imbruvica, Arzerra, Gazyvaro,

Zydelig, Pixuvri, Jakavi , Kyprolis, Darzalex, Bosulif, Oncaspar, Truxima,

Iclusig

Oncología: Perjeta, Xtandi, Tafinlar, Kadcyla, Inlyta, Xalkori, Zaltrap,

Halaven, Zelboraf, Stivarga, Votubia, Giotrif, Caprelsa, Cyramza, Opdivo,

Keytruda, Lynparza, Vargatef, Firmagon, Mekinist, Erivedge, Cotellic,

Lonsurf, Lenvima, Kisqali, Cabometyx, Ibrance, Lartruvo

Consumo

(Millones €)

Fuente: Análisis IQVIA, EMH (hospitales). Consumo en Millones € *Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto.

Mercado Oncológico: L1+L2+Revlimid+Imnovid

20,5%

10,1%

Evolución y tendencias del Mercado farmacéutico español

Lanzamientos en el mercado oncológico Ene 2013- Dic 2017 (*PVL)

45

Se espera que se aprueben nuevas moléculas e indicaciones, principalmente medicamentos dirigidos y tratamientos inmuno-oncológicos

El área de oncología está evolucionando rápidamente y dirigirá el crecimiento del sector farmacéutico en los próximos años

Fcos.

no dirigidos

Fcos.

dirigidos

Activos sobre cualquier célula, no solo

tumoral, especialmente sobre aquellas con

alta tasa de crecimiento.

FÁRMACOS DE SÍNTESIS QUÍMICA O BIOLÓGICOS

Acción dirigida sobre células tumorales que expresan

un determinado marcador.

Perfil de efectos adversos distinto a los no dirigidos.

Algunos fármacos biológicos pierden patente

Fármacos dirigidos a estimular al sistema

inmune para combatir al tumor.

Se está estudiando su utilidad en diferentes

tumores, sólidos y hematológicos.

Inmuno-

oncología

Biosimilares

Evolución del tratamiento farmacológico en oncología

Algunos fármacos dirigidos de síntesis

química pierden patente

Genéricos de

Fcos.

dirigidos

Lanzamientos esperados a nivel global en los próximos años*

Fcos.

dirigidos

*RWE: A powerfull ally in the fight against cáncer. AccessPoint. News, views and insights from leading international RWE experts. 2016; Vol 6(12). Source: IQVIA R&D Focus; www.clinicaltrials.gov

Dirigidos

Inmuno-oncología

Quimioterapia

VacunasVirus oncolíticosOtros

Los fármacos

dirigidos e

inmuno-

oncología tendrán

un peso notable

en la innovación

ME

RC

AD

O O

NC

OL

ÓG

ICO

Evolución y tendencias del Mercado farmacéutico español

46

Actualmente se sigue tratando a pacientes y se quiere tratar a los pacientes con F0 y F1

La implementación del Plan Estratégico ha permitido tratar casi 82.000 pacientes*

Fuente: Análisis IQVIA, EMH (hospitales). Consumo en Millones € *Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto.

Mercado Hepatitis C: Incivo, Victrelis, Pegasys, Copegus, Rebetol, Pegintron, Ribavirina Teva, Ribavirina Normon, Ribavirina Sandoz, Ribavirina Aurobin, Olysio, Sovaldi, Daklinza , Exviera, Viekirax, Harvoni ,Zepatier y Epclusa

(*) Plan Estratégico ha permitido tratar tratado a 30 de junio de 2017 81.643 pacientes. Dato publicado en “Informe de situación del plan estratégico para el abordaje de la hepatitis C crónica presentado al Consejo Interterritorial del SNS”

2.200

2.000

1.800

1.600

1.400

1.200

1.000

800

600

400

200

020172016

-22,8%

2015

1.120,9%

2014

-4,9%

2013

72,8%

2012

41,9%

2011

-29,3% -28,0%

PPGTotal mercado VHC

Mercado Hepatitis C (*PVL)

Consumo

(Millones €) En el mes de abril 2015 se lanzaron tres nuevos medicamentos (Harvoni®, Viekirax®, Exviera®), que

además de mejorar la eficacia en el tratamiento de esta patología, han permitido a los pacientes

afrontar el tratamiento del VHC sin la necesidad de combinarlo con Interferón, mejorando así su

calidad de vida. En 2016-2017 se han comercializado nuevos fármacos como Zepatier®, Epclusa® ,

Maviret® y Vosevi®

El Ministerio de Sanidad fijó un techo máximo de gasto para los tratamientos de VHC, en mayo

2015 este techo de gasto se fijó en 786 millones €, pero dada la evolución del mercado, se ajustó en

diciembre 2015 a 1.090 millones €. Según se recogía en el Plan Estratégico para el abordaje de la

Hepatitis C, los grupos de pacientes prioritarios para el tratamiento con AAD incluían F2, F3 y F4.

Los ADD comercializados han tenido un gran impacto en el mercado hospitalario con grandes

crecimientos durante el 2015 que incluyeron a los ADD en las primeras posiciones, sin embargo, a

MAT 12/2017 se observa un crecimiento negativo del -28% debido a un menor volumen de

pacientes tratados.

Eventos que impactarán en el mercado

ME

RC

AD

O H

EP

AT

ITIS

C

Evolución y tendencias del Mercado farmacéutico español

47

Fuente: Análisis IQVIA, EMH (hospitales). Consumo en Millones € *Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto.

Hepatitis C Mercado: Sovaldi, Daklinza , Exviera, Viekirax, Harvoni, Zepatier, Epclusa, Maviret, Vosevi

Genotipo según Ficha Técnica

Los nuevos ADD (Direct Acting Antivirals) han tenido una penetración diferente en el mercado hospitalario

ene-18nov-17mar-17

110.000

90.000

80.000

70.000

50.000

100.000

40.000

30.000

10.000

jul-17may-17nov-16sep-16 ene-17jul-16

60.000

20.000

sep-17

0

mar-16may-15 nov-15 ene-16jul-15mar-15nov-14 sep-15 may-16ene-15

Genotipo Dosis

G1, G3, G4,

G5,G61/24H

G1, G2, G3, G4,

G5,G61/24H

G1, G4 2/24H

G1, G3, G4 1/24H

G1 1/12H

Viekirax VoseviExvieraSovaldi Zepatier Epclusa MaviretHarvoniDaklinza

H

V

S

D

E

G1, G4 1/24HZ

Pangenotípico 1/24HE

Harvoni® ha sido uno de los mejores lanzamientos en los últimos años

V

M Pangenotípico

Pangenotípico

1/24H

1/24H

ME

RC

AD

O H

EP

AT

ITIS

C

Lanzamiento en España:

Sovaldi (Gilead) - Noviembre 2014

Daklinza (BMS) - Enero 2015

Viekirax y Exviera (Abbvie) - Abril 2015

Harvoni (Gilead) - Abril 2015

Zepatier (MSD) – Noviembre 2016

Epclusa (Gilead) – Abril 2017

Maviret (Abbvie) – Noviembre 2017

Vosevi (Gilead) – Noviembre 2017

Consumo

(Miles €)Mercado Hepatitis C (*PVL)

Evolución y tendencias del Mercado farmacéutico español

48

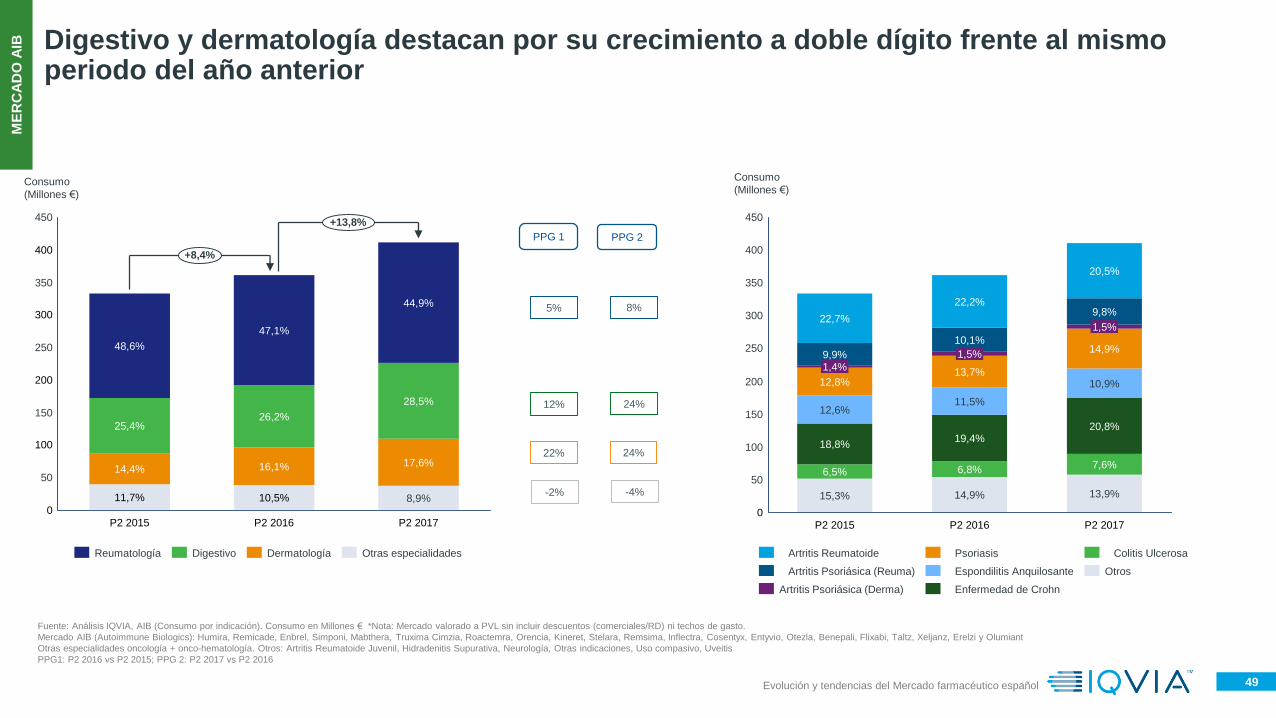

Después de una ralentización del crecimiento en 2016 por el Precio de Referencia de Infliximab, vuelve a tener crecimientos de doble dígito por un incremento del número de pacientes, cronicidad de la enfermedad e innovación

El mercado de AIB alcanza un crecimiento del 14,0% en el último año

Fuente: Análisis IQVIA, EMH (hospitales). Consumo en Millones € *Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto.

Mercado AIB (Autoimmune Biologics): Humira, Remicade, Enbrel, Simponi, Cimzia, Roactemra, Orencia, Kineret, Stelara, Inflectra, Remsima ,Entyvio, Cosentyx, Otezla, Benepali, Flixabi, Taltz, Xeljanz, Olumiant y Erelzi

1.000

900

800

700

600

500

400

300

200

100

0

1.100

20172016

7,5%

2015

12,9%

2014

8,5%

2013

7,5%

2012

9,1%

2011

10,9%

14,0%

PPGTotal mercado AIB

Consumo

(Millones €)

AIB hospitales (*PVL)

• Extensión de fármacos a nuevas indicaciones:

Aquellos fármacos que comenzaron con indicaciones dermatológicas/reumatológicas

comienzan a extenderse a otras indicaciones como Enfermedad de Crohn o Colitis

Ulcerosa. (Ejemplo: Ustekinumab)

• Lanzamiento de nuevos fármacos:

El pipeline de las compañías en estas patologías es muy importante, con las recientes

comercializaciones de Secukinumab y Vedolizumab o próximos lanzamientos como

Sarilumab y Filgotinib.

• Entrada de los biosimilares:

La pérdida de patentes conlleva la entrada de biosimilares en este mercado (infliximab,

etanercept, adalimumab), lo cuál tendrá un impacto relevante en la evolución de los

fármacos originales.

Eventos que impactarán en el mercado

ME

RC

AD

O A

IB

Evolución y tendencias del Mercado farmacéutico español

49

Digestivo y dermatología destacan por su crecimiento a doble dígito frente al mismo periodo del año anterior

0

150

450

400

250

200

300

100

350

50

P2 2017

47,1%

14,4%

8,9%

26,2%

10,5%

P2 2015

17,6%

25,4%

11,7%

44,9%

48,6%

+8,4%

+13,8%

P2 2016

16,1%

28,5%

Otras especialidadesDermatologíaDigestivoReumatología

0

300

200

100

250

150

400

350

450

50

14,9%1,5%

13,9%

10,1%

12,6%

6,5%

P2 2016

12,8%

P2 2017

20,8%

20,5%

9,9%

18,8%

1,5%

19,4%

13,7%

11,5%

P2 2015

14,9%15,3%

7,6%6,8%

22,7%9,8%

10,9%

22,2%

1,4%

Colitis Ulcerosa

Otros

Psoriasis

Artritis Psoriásica (Derma)

Artritis Psoriásica (Reuma)

Artritis Reumatoide

Espondilitis Anquilosante

Enfermedad de Crohn

PPG 1 PPG 2

5% 8%

12% 24%

22% 24%

-2% -4%

Fuente: Análisis IQVIA, AIB (Consumo por indicación). Consumo en Millones € *Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto.

Mercado AIB (Autoimmune Biologics): Humira, Remicade, Enbrel, Simponi, Mabthera, Truxima Cimzia, Roactemra, Orencia, Kineret, Stelara, Remsima, Inflectra, Cosentyx, Entyvio, Otezla, Benepali, Flixabi, Taltz, Xeljanz, Erelzi y Olumiant

Otras especialidades oncología + onco-hematología. Otros: Artritis Reumatoide Juvenil, Hidradenitis Supurativa, Neurología, Otras indicaciones, Uso compasivo, Uveitis

PPG1: P2 2016 vs P2 2015; PPG 2: P2 2017 vs P2 2016

Consumo

(Millones €)

Consumo

(Millones €)

ME

RC

AD

O A

IB

Evolución y tendencias del Mercado farmacéutico español

50

Los biosimilares de infliximab comercializados ganan cuota a la marca progresivamente

0

5

10

15

20

25

30

35

40

45

50

55

60

65

70

75

80

85

90

95

100

69,8%

26,9%

Q1 2016

77,7%

Q4 2015

81,5%

45,0%

18,5%

60,5%

14,8%

Q3 2015 Q3 2017Q4 2016

85,2%

Q1 2017Q2 2015

55,0%

33,4%

Q2 2017 Q4 2017

40,7%

63,5%

Q3 2016Q2 2016

59,3%

73,1%

22,3%

36,5%

66,6%

30,2%

39,5%

4,2%

Q1 2015

95,8%

86,6%

13,4%

Remicade Biosimilares

% P

en

etr

ació

n

bio

sim

ilare

s

AIB Hospitales (Penetración de biosimilares % unidades)

Fuente: IQVIA, EMH (hospitales).

AIB (Autoimmune Biologics): Remicade, Remsima, Inflectra, Flixabi

ME

RC

AD

O A

IB

Evolución y tendencias del Mercado farmacéutico español

51

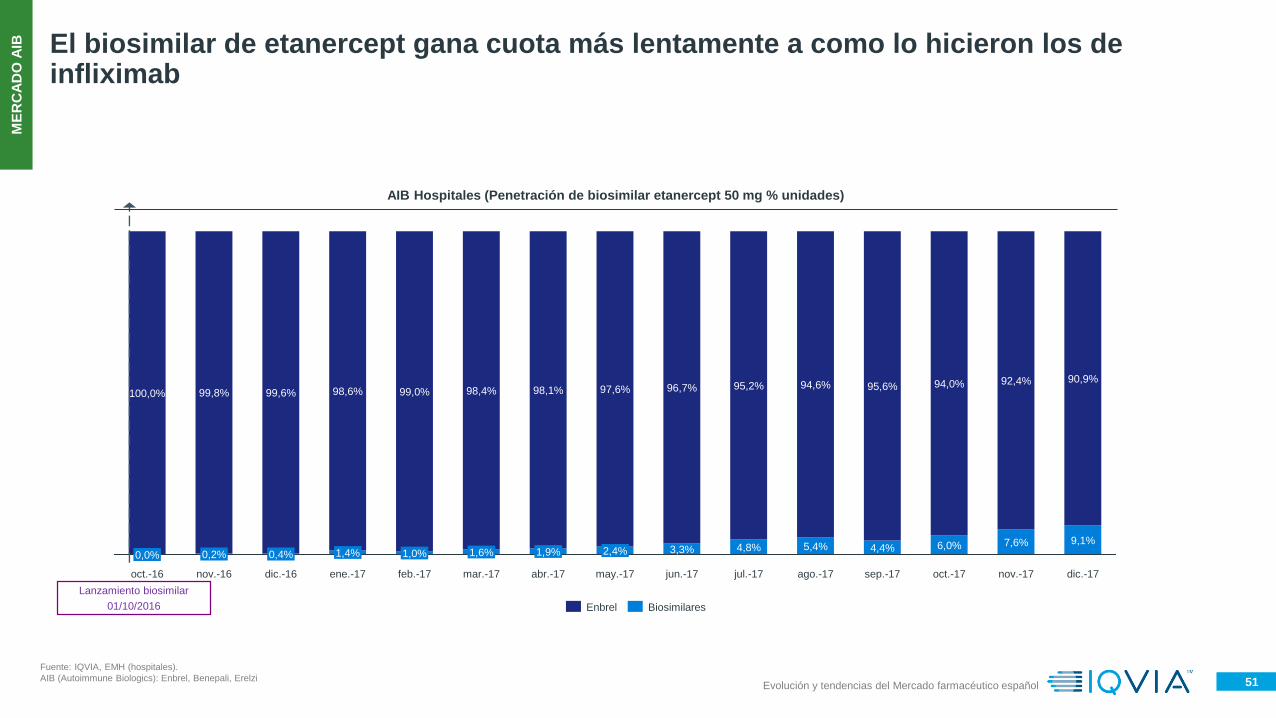

El biosimilar de etanercept gana cuota más lentamente a como lo hicieron los de infliximab

7,6% 9,1%

oct.-16

92,4%100,0%

dic.-17

90,9%

0,0%4,4%

sep.-17

94,6%96,7%

2,4%

98,4%

ago.-17feb.-17

95,6%95,2%

jun.-17

1,0%

97,6%94,0%

3,3%

jul.-17 nov.-17

5,4%4,8%

oct.-17

6,0%

abr.-17 may.-17

1,9%

98,1%

mar.-17

1,6%

99,6%

ene.-17

99,0%99,8%

dic.-16

0,2%

98,6%

1,4%

nov.-16

0,4%

BiosimilaresEnbrel

Fuente: IQVIA, EMH (hospitales).

AIB (Autoimmune Biologics): Enbrel, Benepali, Erelzi

Lanzamiento biosimilar

01/10/2016

AIB Hospitales (Penetración de biosimilar etanercept 50 mg % unidades)

ME

RC

AD

O A

IB

Evolución y tendencias del Mercado farmacéutico español

52

Reumatología y Digestivo son las áreas donde mayor número de lanzamientos se esperan en el futuro cercano

Recientemente, se han comercializado Taltz® (ixekizumab), Benepali®

Erelzi®(etanercept), Flixabi® (infliximab), Xeljanz® (tofacitinib) y Olumiant® (baricitinib)

Fuente: IQVIA Análisis

Reumatología Digestivo

Dermatología

Comercializado

ME

RC

AD

O A

IB

Evolución y tendencias del Mercado farmacéutico español

53

Más de un ~ 30% del mercado de AIB ya ha perdido patente y un ~ 35% adicional la perderá en los próximos años

Fuente: Análisis IQVIA, EMH (hospitales). Consumo en Millones € *Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto.

Mercado AIB (Autoimmune Biologics): Humira, Remicade, Enbrel, Simponi, Cimzia, Roactemra, Orencia, Kineret, Stelara, Inflectra, Remsima ,Entyvio, Cosentyx, Otezla, Benepali, Flixabi, Taltz, Olumiant, Xeljanz y Erelzi

Consumo AIB (*PVL)

100

300

200

0

350

450

1.050

50

650

750

950

850

150

250

550

400

1.100

800

700

1.000

900

500

600

7,0%

2016

30,0%

4,8%

2015

2,2%

23,2%18,2%

8,5%

2011

40,1%

23,1%

36,7%

28,1%

38,1%

2012

13,3%

18,9%

35,6%

35,0%

36,5%

12,0%

9,7%

13,5%

16,5%

34,7%

25,2%

2014

20,2%

21,3%

25,5%

17,2%

2013

23,9%22,0%

22,2%

36,7%

2017

Humira Enbrel BiosimilaresResto AIBRemicade

Consumo

(Millones €)

ME

RC

AD

O A

IB

Evolución y tendencias del Mercado farmacéutico español

54

Nuevos diagnósticos y cambios en los criterios de inicio de tratamiento influyen en el crecimiento

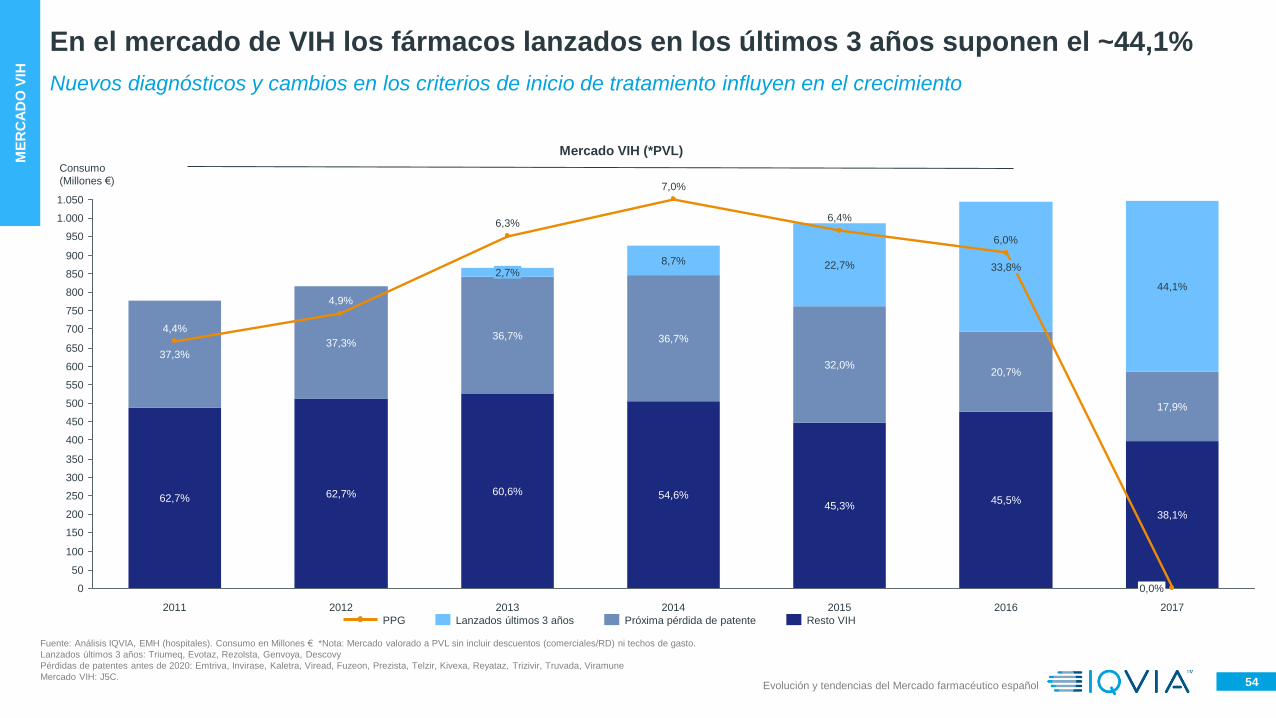

En el mercado de VIH los fármacos lanzados en los últimos 3 años suponen el ~44,1%

Fuente: Análisis IQVIA, EMH (hospitales). Consumo en Millones € *Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto.

Lanzados últimos 3 años: Triumeq, Evotaz, Rezolsta, Genvoya, Descovy

Pérdidas de patentes antes de 2020: Emtriva, Invirase, Kaletra, Viread, Fuzeon, Prezista, Telzir, Kivexa, Reyataz, Trizivir, Truvada, Viramune

Mercado VIH: J5C.

Mercado VIH (*PVL)

ME

RC

AD

O V

IH

500

1.000

550

900

850

350

300

200

100

50

800

700

400

750

450

250

150

650

0

950

600

1.050

17,9%

44,1%

20,7%

62,7%

6,0%

7,0%

4,9%

2011 2014

8,7%

37,3%32,0%

36,7%

2016

33,8%2,7%

62,7% 45,5%

2017

22,7%

0,0%

6,4%

54,6%

36,7%

2013

45,3%

2012

6,3%

37,3%

4,4%

2015

38,1%

60,6%

Lanzados últimos 3 añosPPG Próxima pérdida de patente Resto VIH

Consumo

(Millones €)

Evolución y tendencias del Mercado farmacéutico español

55

Además, dual y monoterapias están aumentando su Market Share ya que reducen la toxicidad de los pacientes, tanto renal, como ósea y cardiovascular

Los nuevos tratamientos de VIH se basan en combos (tratamientos que combinan varias moléculas en una única pastilla)

Fuente: IQVIA Análisis

Antirretrovirales lanzados

en los últimos 3 años

B/F/TAF – Aprobación (Gilead)

Próximos lanzamientos Pérdida patente antes 2020

GS- 9620 Fase I (Gilead)

GS-9722 Fase I (Gilead)

Symtuza ®- Aprobación

(Janssen)

MK-1439 – Fase II (MSD)

INSTI + NRTI- Fase III (ViiV)

INSTI + NNRTI- Fase III (ViiV)

HIV Vaccine – Fase II (Sanofi)

ME

RC

AD

O V

IH

Evolución y tendencias del Mercado farmacéutico español

56

En el mercado de E. Múltiple se han lanzado novedades principalmente en cuanto a la forma de administración

Fuente: Análisis IQVIA, EMH (hospitales). Consumo en M €. *Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto.

Mercado Esclerosis Múltiple: Gilenya, Rebif, Avonex, Tysabri, Copaxone, Betaferon, Tecfidera, Aubagio, Extavia, Lemtrada, Plegridy, Glatirámero Mylan

450

400

350

300

250

200

150

100

50

0

500

20172016

9,3%

2015

12,3%

2014

10,9%

2013

12,1%

2012

9,3%

2011

12,0%

7,3%

PPGTotal mercado EM

Mercado Esclerosis Múltiple (*PVL)

Consumo

(Millones €) • Los medicamentos orales (Tecfidera® y Aubagio®) se han situado como en una primera

línea de tratamiento junto a los interferones, siendo más cómodos de administrar aunque

con un perfil de seguridad distinto.

• Otros medicamentos comercializados en últimos dos años son Lemtrada® y Plegridy®

(interferón pegilado). El primero de ellos supone una alternativa adecuada en segunda línea

para pacientes con alta actividad o de curso rápido y agresivo de la EM, el segundo

medicamento, aunque de menor frecuencia de administración, no se ha comparado

directamente frente a IFN no pegilado.

• Los próximos lanzamientos en este mercado son otros anticuerpos monoclonales:

• Ocrevus® (ocrelizumab)

• Zinbryta® (daclizumab)

ME

RC

AD

O E

M

Eventos que impactarán en el mercado

Evolución y tendencias del Mercado farmacéutico español

Agenda

57

+ Perfil de la farmacia española

• Segmento de prescripción (Rx)

• Mercado de Consumer Health

• Perfil de la farmacia española

+ Evolución del mercado hospitalario

+ Previsión 2018-2021

58

Se espera que el mercado minorista supere el umbral de 10 mil millones de euros (PVL) para 2021

Como resultado de todas las medidas puestas en práctica el mercado de retail se “congela” en los próximos 4 años

*Note: Market valued at PVL

Source: Market Prognosis September 2016. Consumption in €M. IQVIA analysis,

Mercado retail

Mercado Retail, 2007-2021 (*PVL)

Growth

(%)• Factores demográficos: El grupo de población > de 65

años crece por encima de la media, ello hace que el

factor poblacional contribuya positivamente al

crecimiento del mercado.

• El lanzamiento de nuevos productos contribuye

positivamente al crecimiento.

• El lanzamiento de genéricos en el periodo 2015–2021

disminuye el valor de las moléculas afectadas.

• Introducción del copago: La medida ha reducido un

10% el volumen del mercado desde Julio 2012. Posible

actualización de los límites de aportación.

• Medidas de contención del gasto a nivel regional: En

atención primaria se centrarán en la reducción de costes

de la atención a pacientes crónicos.

• Desfinanciación de fármacos: Posible ampliación en

2015/2016, la reducción del gasto no se transforma en

disminución del mercado

• Actualización del binomio precios de

Referencia/Precios Menores: reduce el valor al fijar un

precio cada vez más bajos para los productos no

protegidos.

Factores de contribución al crecimiento

15,000

5,000

10,000 10%

-5,000

-10,000

-5%

15%

-10%

0 0%

5%

-8.4

%

4.5

%

3.2

%

2007

-0.1

%2010

2009

0.7

%2015

2013

0.6

%

-5.6

%

2008

0.5

%

2012

4.4

%

-1.3

%

2011

2014

2021

+2.3%

2020

0.3

%

2019

0.2

%

2018

1.2

%

2017

0.9

%

2016

Sales

% PPG

Evolución y tendencias del Mercado farmacéutico español

59

El consumo total se situará en ~ 11.300 M de euros (PVL) en 2021

En el área hospitalaria se prevé un crecimiento positivo hasta 2021, aunque a menor ritmo que en los últimos años

Source: IQVIA Analysis. EMH (Hospitals). Consumption in millions of €. *Note: market rated at PVL neither considering discounts nor expenditure limits.

Mercado hospitalario

Mercado hospitalario, 2007-2021 (*PVL)

Contribución positiva al crecimiento en valores:

• Envejecimiento de la población

• Lanzamientos de fármacos huérfanos

• Incremento en el volumen de pacientes tratados:

o Diagnóstico precoz

o Actualización de guías clínicas

o Aumento esperanza de vida

o Cronificación de patologías

Contención del crecimiento en valores:

• La aparición de genéricos y biosimilares

• Central de compras para productos hospitalarios

• Acuerdos innovadores: riesgo compartido, pago por resultados

en función del coste/eficiencia de los tratamientos

Factores que condicionan la sostenibilidad

40%

30%

-30%

20%

10%

0%

-10%

-20%

15,000

10,000

5,000

0

-5,000

-10,000

+19.0%

2021

4.5

%

2020

4.4

%

2019

4.4

%

2018

4.5

%

2017

3.1

%

2.4

%

2015

36.8

%

2014

4.4

%

2013

3.6

%

2012

1.2

%

2011

3.3

%

2010

8.6

%

2009

12.4

%

2008

16.0

%

2007

9.9%

2016

Consumption

% PPG

Growth

(%)

Evolución y tendencias del Mercado farmacéutico español

60

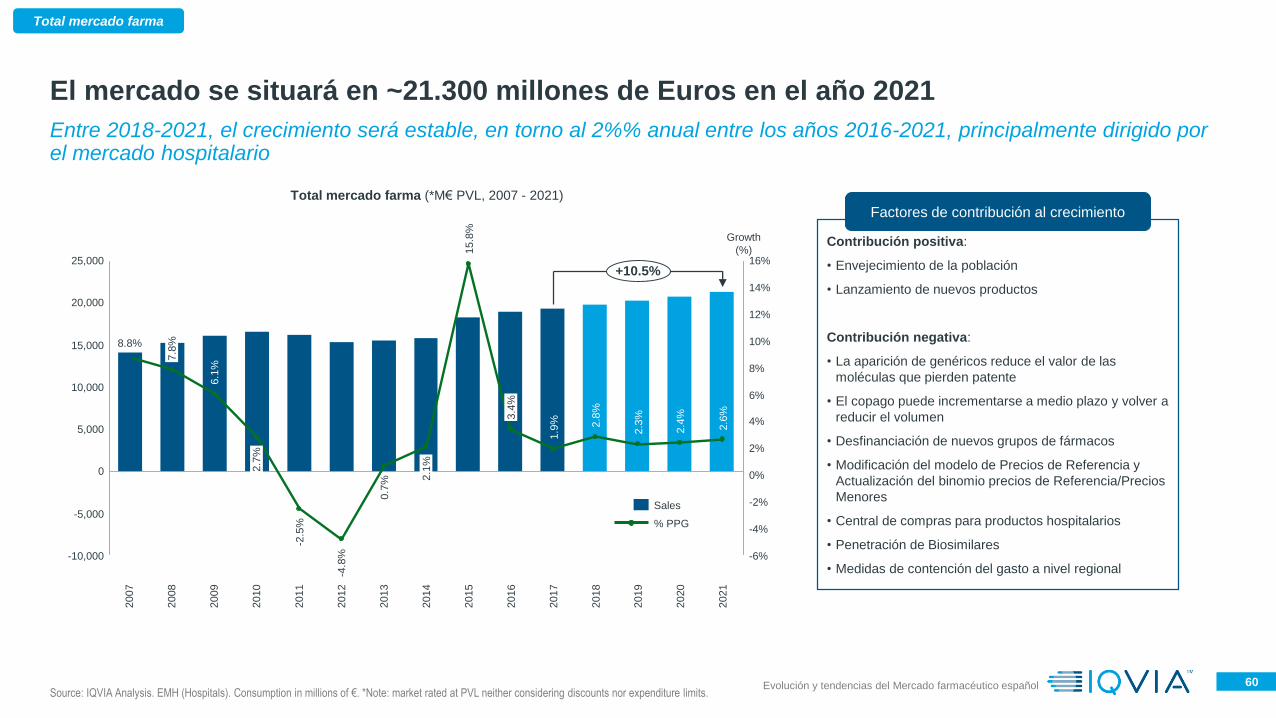

Entre 2018-2021, el crecimiento será estable, en torno al 2%% anual entre los años 2016-2021, principalmente dirigido por el mercado hospitalario

El mercado se situará en ~21.300 millones de Euros en el año 2021

Source: IQVIA Analysis. EMH (Hospitals). Consumption in millions of €. *Note: market rated at PVL neither considering discounts nor expenditure limits.

Total mercado farma

Total mercado farma (*M€ PVL, 2007 - 2021)

Growth

(%)Contribución positiva:

• Envejecimiento de la población

• Lanzamiento de nuevos productos

Contribución negativa:

• La aparición de genéricos reduce el valor de las

moléculas que pierden patente

• El copago puede incrementarse a medio plazo y volver a

reducir el volumen

• Desfinanciación de nuevos grupos de fármacos

• Modificación del modelo de Precios de Referencia y

Actualización del binomio precios de Referencia/Precios

Menores

• Central de compras para productos hospitalarios

• Penetración de Biosimilares

• Medidas de contención del gasto a nivel regional

Factores de contribución al crecimiento

0%

15,000

10,000

5,000

0

-5,000

-10,000

8%

16%

6%

14%

10%

-4%

25,000

-6%

-2%

20,000

2%

4%

12%

+10.5%

2021

2.6

%

2020

2.4

%

2019

2010

2.7

%

2009

6.1

%

2008

7.8

%

2007

2012

0.7

%2013

2.1

%2014

15.8

%2015

3.4

%2016

1.9

%2017

-4.8

%

2.8

%2018

2.3

%

2011

-2.5

%

8.8%

% PPG

Sales

Evolución y tendencias del Mercado farmacéutico español

Copyright © 2017 IQVIA. All rights reserved.

Evolución y tendencias

del Mercado

farmacéutico español