Die CFO-Umfrage von Deloitte Optimismus steigt, Vorsicht ... · Die CFO-Umfrage von Deloitte...

16

Wirtschaftsprüfung. Steuerberatung. Consulting. Corporate Finance. Ergebnisse für das 1. Quartal 2013 April 2013 Schweiz Die CFO-Umfrage von Deloitte Optimismus steigt, Vorsicht bleibt

Transcript of Die CFO-Umfrage von Deloitte Optimismus steigt, Vorsicht ... · Die CFO-Umfrage von Deloitte...

Wirtschaftsprüfung. Steuerberatung. Consulting. Corporate Finance.

Ergebnisse für das 1. Quartal 2013April 2013Schweiz

Die CFO-Umfrage von DeloitteOptimismus steigt, Vorsicht bleibt

To start a new section, hold down the apple+shift keys and click

to release this object and type the section title in the box below.

Inhalt

Die wichtigsten Ergebnisse der Umfrage 1

Finanzchefs zunehmend optimistischer 3

Unternehmensaussichten im Aufwind 4

Finanzierungsumfeld weiterhin sehr attraktiv 5

Rückläufige Risiken 6

Nationale und kantonale Standortattraktivität 7

Rolle des CFOs 8

Anhang: Ökonomischer Kontext 9

Ergebnisüberblick 10

Wir freuen uns, Ihnen die Ergebnisse unserer fünfzehnten Quartalsbefragung von Chief Financial Officers und Leitern Finanzwesen wichtiger Unternehmen mit Sitz in der Schweiz zu präsentieren. Die Umfrage zielt darauf ab, die Einschätzungen von Finanzchefs zu Geschäftsaussichten, Finanzierungen, Risiken und Strategien wiederzugeben, sowie Trends und Wendepunkte bei Schweizer Unternehmen aufzuzeigen. Die CFO-Umfrage ist in der Schweiz die einzige Befragung dieser Art. Sie wird von Deloitte auch in anderen Ländern durchgeführt.

Die CFO-Umfrage zum 1. Quartal 2013 wurde vom 25. Februar – 18. März 2013 durchgeführt. Insgesamt nahmen 116 CFOs teil, von denen rund 30% börsenkotierte Unternehmen und 70% grössere Privatgesellschaften repräsentieren. Die Teilnehmer stammen aus allen grösseren Branchen der Schweizer Wirtschaft.

Die Deloitte CFO-Umfrage wird von Dr. Michael Grampp, Chefökonom und Dennis Brandes, Assistant Manager, Deloitte Research, durchgeführt und produziert.

Hinweis zur MethodikEinige der Umfragediagramme stellen die Ergebnisse als Nettosaldo (Net balance) dar. Dabei handelt es sich um den Prozentanteil der Teilnehmer der Studie, die beispielsweise aussagten, ein Bankdarlehen für attraktiv zu halten, abzüglich des Anteils, welche ein Bankdarlehen als unattraktiv einstuften. Dies ist eine gängige Darstellungsform für die Präsentation von Umfrageergebnissen. Aufgrund der Rundung ergibt die Summe der Antworten möglicherweise nicht immer 100%.

Um die Lesbarkeit zu erhöhen, werden nicht alle Fragen im Quartalsbericht erörtert. Die Fragen werden je nach aktueller Finanz- und Wirtschaftslage ausgewählt. Falls Sie weitere Informationen über nicht wiedergegebene Fragen wünschen, kontaktieren Sie uns bitte.

To start a new section, hold down the apple+shift keys and click

to release this object and type the section title in the box below.

83%Kaum Rezessionssorgen

der befragten CFOs rechnen nicht mit einer Rezession in der Schweiz in den nächsten 2 Jahren.

57%Wachstumerwarten steigende Umsätze in den nächsten 12 Monaten.

83%Vorsichtsprinzipgeben Kostenreduktion als prioritäre Unternehmensstrategie an.

Die wichtigsten Ergebnisse der Umfrage Optimismus steigt, Vorsicht bleibt

Optimistische KonjunkturerwartungenDie Konjunkturerwartungen der Schweizer Finanzchefs sind im ersten Quartal 2013 spürbar optimistischer geworden. Gleichzeitig sind die Rezessionssorgen auf den niedrigsten Stand gefallen seit diese Frage in Q3 2011 zum ersten Mal gestellt wurde.

Die positive Stimmung ist in Einklang mit der allgemeinen Entspannung an den Finanzmärkten und wirtschaftlichen Krisenherden weltweit. Die europäische Schuldenkrise hat sich – vorläufig zumindest – abgeschwächt, wenngleich ein Wiederaufleben, wie die Ereignisse in Zypern Ende März zeigten, weiter möglich bleibt. Das Fiskalkliff in den USA wurde einstweilig, wenn auch nicht vollständig, umschifft, während das Wirtschaftswachstum in vielen Ländern, nicht zuletzt China, wieder ansteigt.

Umsatzerwartungen nehmen zu Der wiederentdeckte Optimismus spiegelt sich auch in den Unternehmenserwartungen. 32% sehen eine Verbesserung der finanziellen Situation ihres Unternehmens über die letzten drei Monate, nur 16% sehen eine Verschlechterung. Umsatzwartungen haben besonders stark zugenommen. 57% rechnen mit steigenden Umsätzen in den nächsten 12 Monaten, nahezu doppelt so viele wie im Vorquartal. Auch Margenerwartungen konnten sich weiter erholen.

Unternehmen bleiben vorsichtigDie verbesserte Stimmungslage muss aber noch als fragil bezeichnet werden, was andere Unternehmensindikatoren belegen. Zwar erholen sich zum Beispiel die Aussichten für Investitionsausgaben, diskretionäre Ausgaben und Personaleinstellungen gegenüber dem Vorquartal. Dies aber im wesentlichen deshalb, weil einige ehemals pessimistisch gestimmte CFOs die Aussichten nun neutral einschätzen. Der Anteil der Unternehmen, die beispielsweise Ausgabensteigerungen planen, bleibt nahezu konstant. Für 83% der Teilnehmer bleibt Kostenreduktion eine prioritäre Unternehmensstrategie, ein weiteres Zeichen einer vorsichtigen Grundstimmung.

Die CFO-Umfrage von Deloitte Optimismus steigt, Vorsicht bleibt 1

To start a new section, hold down the apple+shift keys and click

to release this object and type the section title in the box below.

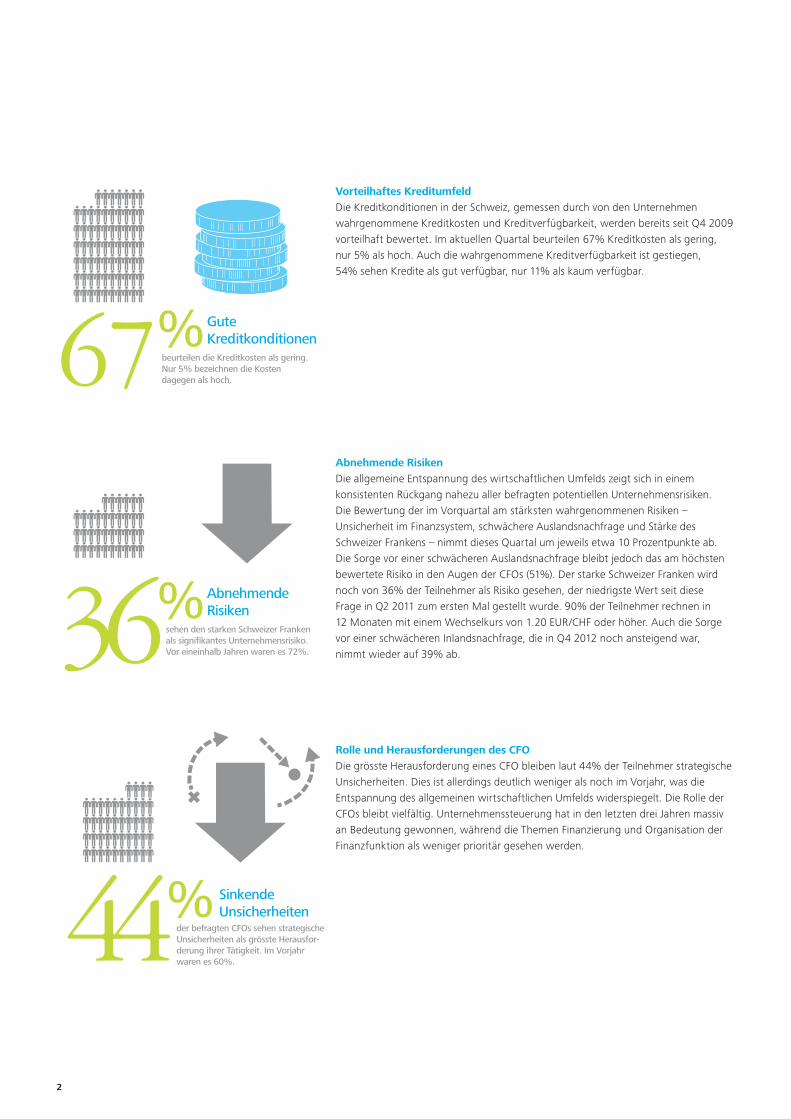

67%Gute Kreditkonditionen

beurteilen die Kreditkosten als gering. Nur 5% bezeichnen die Kosten dagegen als hoch.

36%AbnehmendeRisiken

sehen den starken Schweizer Franken als signifikantes Unternehmensrisiko. Vor eineinhalb Jahren waren es 72%.

44%SinkendeUnsicherheiten

der befragten CFOs sehen strategische Unsicherheiten als grösste Herausfor-derung ihrer Tätigkeit. Im Vorjahr waren es 60%.

Vorteilhaftes KreditumfeldDie Kreditkonditionen in der Schweiz, gemessen durch von den Unternehmen wahrgenommene Kreditkosten und Kreditverfügbarkeit, werden bereits seit Q4 2009 vorteilhaft bewertet. Im aktuellen Quartal beurteilen 67% Kreditkosten als gering, nur 5% als hoch. Auch die wahrgenommene Kreditverfügbarkeit ist gestiegen, 54% sehen Kredite als gut verfügbar, nur 11% als kaum verfügbar.

Abnehmende RisikenDie allgemeine Entspannung des wirtschaftlichen Umfelds zeigt sich in einem konsistenten Rückgang nahezu aller befragten potentiellen Unternehmensrisiken. Die Bewertung der im Vorquartal am stärksten wahrgenommenen Risiken – Unsicherheit im Finanzsystem, schwächere Auslandsnachfrage und Stärke des Schweizer Frankens – nimmt dieses Quartal um jeweils etwa 10 Prozentpunkte ab. Die Sorge vor einer schwächeren Auslandsnachfrage bleibt jedoch das am höchsten bewertete Risiko in den Augen der CFOs (51%). Der starke Schweizer Franken wird noch von 36% der Teilnehmer als Risiko gesehen, der niedrigste Wert seit diese Frage in Q2 2011 zum ersten Mal gestellt wurde. 90% der Teilnehmer rechnen in 12 Monaten mit einem Wechselkurs von 1.20 EUR/CHF oder höher. Auch die Sorge vor einer schwächeren Inlandsnachfrage, die in Q4 2012 noch ansteigend war, nimmt wieder auf 39% ab.

Rolle und Herausforderungen des CFODie grösste Herausforderung eines CFO bleiben laut 44% der Teilnehmer strategische Unsicherheiten. Dies ist allerdings deutlich weniger als noch im Vorjahr, was die Entspannung des allgemeinen wirtschaftlichen Umfelds widerspiegelt. Die Rolle der CFOs bleibt vielfältig. Unternehmenssteuerung hat in den letzten drei Jahren massiv an Bedeutung gewonnen, während die Themen Finanzierung und Organisation der Finanzfunktion als weniger prioritär gesehen werden.

2

To start a new section, hold down the apple+shift keys and click

to release this object and type the section title in the box below.

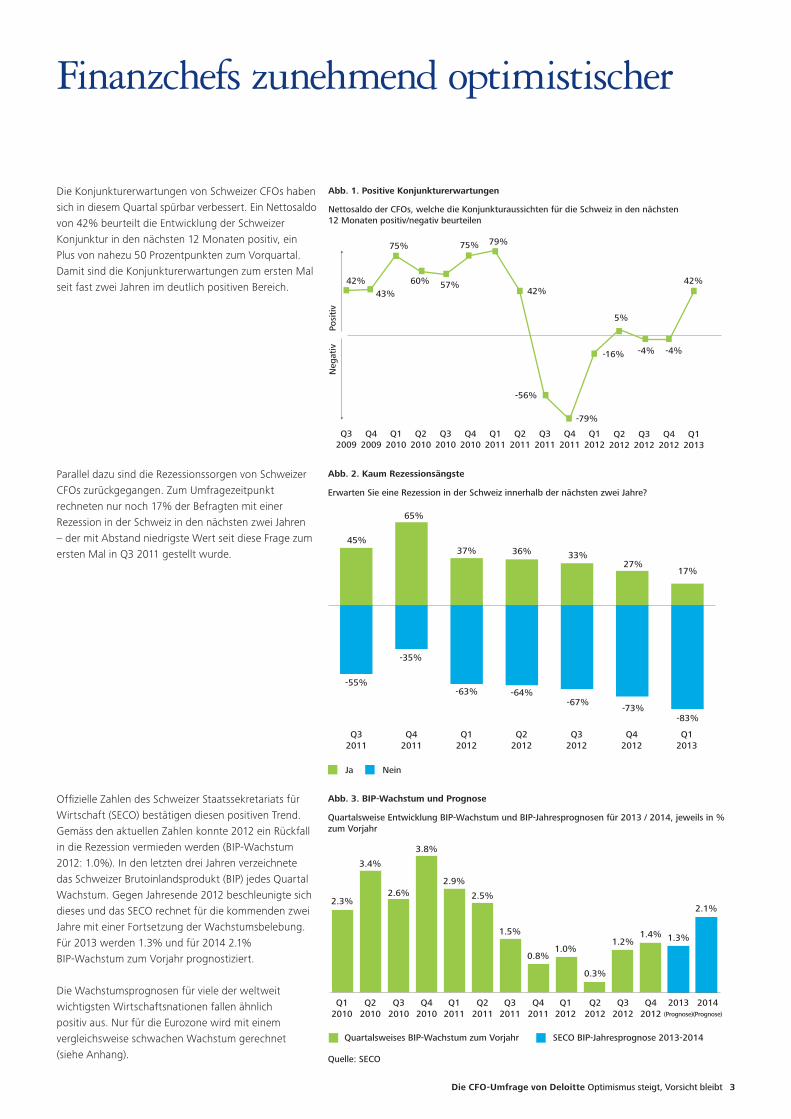

Die Konjunkturerwartungen von Schweizer CFOs haben sich in diesem Quartal spürbar verbessert. Ein Nettosaldo von 42% beurteilt die Entwicklung der Schweizer Konjunktur in den nächsten 12 Monaten positiv, ein Plus von nahezu 50 Prozentpunkten zum Vorquartal. Damit sind die Konjunkturerwartungen zum ersten Mal seit fast zwei Jahren im deutlich positiven Bereich.

Parallel dazu sind die Rezessionssorgen von Schweizer CFOs zurückgegangen. Zum Umfragezeitpunkt rechneten nur noch 17% der Befragten mit einer Rezession in der Schweiz in den nächsten zwei Jahren – der mit Abstand niedrigste Wert seit diese Frage zum ersten Mal in Q3 2011 gestellt wurde.

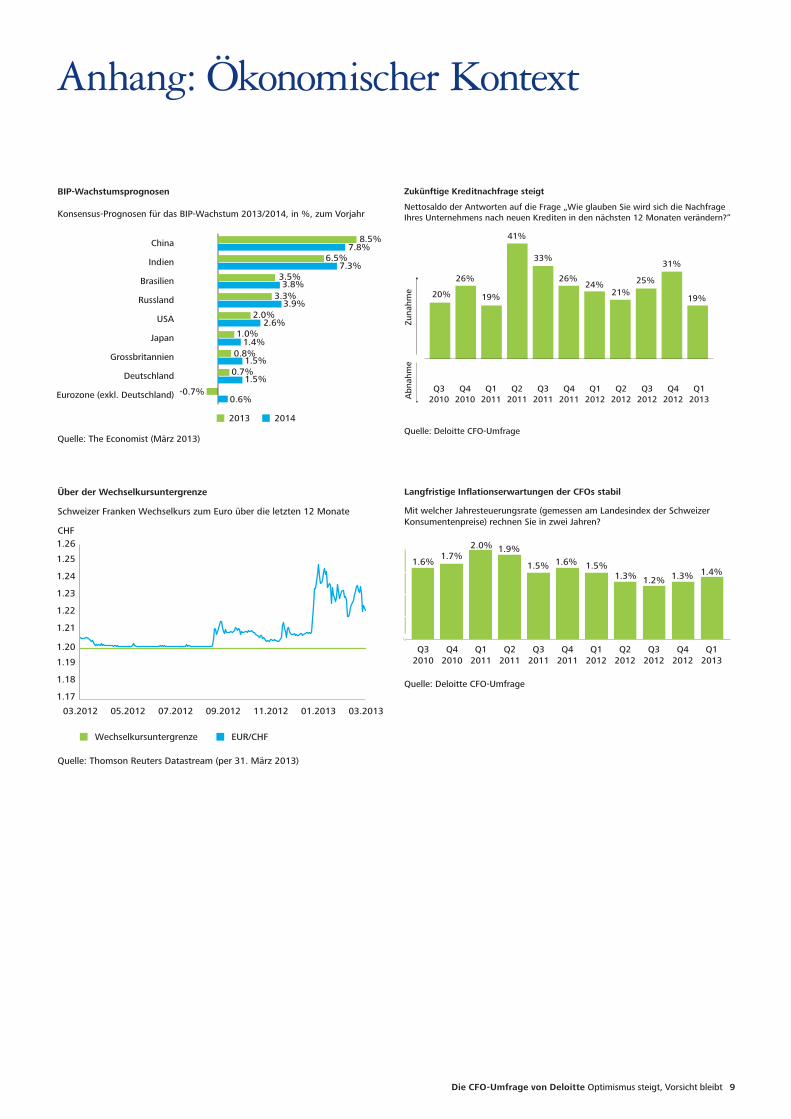

Offizielle Zahlen des Schweizer Staatssekretariats für Wirtschaft (SECO) bestätigen diesen positiven Trend. Gemäss den aktuellen Zahlen konnte 2012 ein Rückfall in die Rezession vermieden werden (BIP-Wachstum 2012: 1.0%). In den letzten drei Jahren verzeichnete das Schweizer Brutoinlandsprodukt (BIP) jedes Quartal Wachstum. Gegen Jahresende 2012 beschleunigte sich dieses und das SECO rechnet für die kommenden zwei Jahre mit einer Fortsetzung der Wachstumsbelebung. Für 2013 werden 1.3% und für 2014 2.1% BIP-Wachstum zum Vorjahr prognostiziert.

Die Wachstumsprognosen für viele der weltweit wichtigsten Wirtschaftsnationen fallen ähnlich positiv aus. Nur für die Eurozone wird mit einem vergleichsweise schwachen Wachstum gerechnet (siehe Anhang).

Abb. 1. Positive Konjunkturerwartungen

Neg

ativ

Posi

tiv

42%43%

75%

60% 57%

75% 79%

42%

-56%

-79%

-16%

Q32009

Q42009

Q12010

Q22010

Q32010

Q42010

Q12011

Q22011

Q32011

Q42011

Q12012

5%

-4%

42%

-4%

Q22012

Q42012

Q12013

Q32012

Nettosaldo der CFOs, welche die Konjunkturaussichten für die Schweiz in den nächsten 12 Monaten positiv/negativ beurteilen

Abb. 3. BIP-Wachstum und Prognose

Quartalsweise Entwicklung BIP-Wachstum und BIP-Jahresprognosen für 2013 / 2014, jeweils in % zum Vorjahr

Quartalsweises BIP-Wachstum zum Vorjahr SECO BIP-Jahresprognose 2013-2014

2.3%

Q42012

Q32012

Q22012

Q12012

Q42011

Q22011

Q32011

Q12011

Q12010

Q22010

Q32010

Q42010

2014(Prognose)

2013(Prognose)

3.4%

2.6%

3.8%

2.9%

2.5%

1.5%

0.8%1.0%

1.2%1.4% 1.3%

2.1%

0.3%

Quelle: SECO

Q42012

-55%

-35%

-63% -64%-67%

-73%-83%

Abb. 2. Kaum Rezessionsängste

Erwarten Sie eine Rezession in der Schweiz innerhalb der nächsten zwei Jahre?

Ja Nein

45%

Q12013

Q42012

Q32012

Q22012

Q12012

Q42011

Q32011

65%

37% 36% 33%27%

17%

Die CFO-Umfrage von Deloitte Optimismus steigt, Vorsicht bleibt 3

Finanzchefs zunehmend optimistischer

To start a new section, hold down the apple+shift keys and click

to release this object and type the section title in the box below.

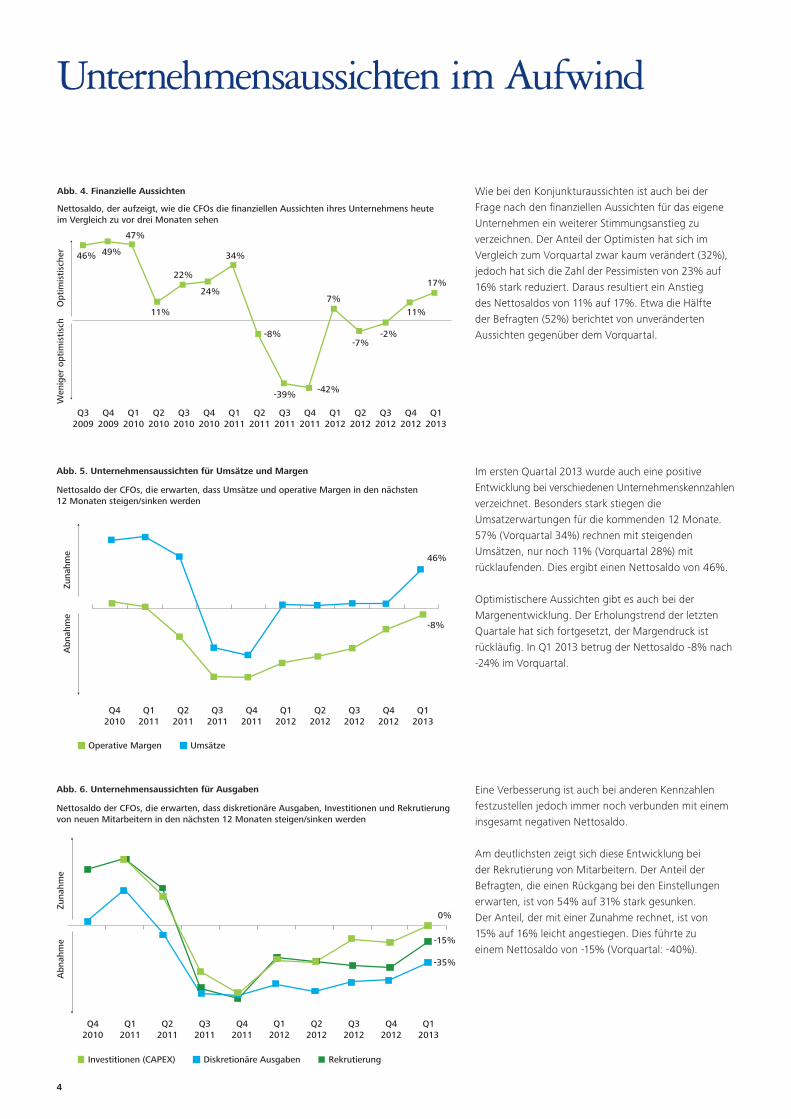

Wie bei den Konjunkturaussichten ist auch bei der Frage nach den finanziellen Aussichten für das eigene Unternehmen ein weiterer Stimmungsanstieg zu verzeichnen. Der Anteil der Optimisten hat sich im Vergleich zum Vorquartal zwar kaum verändert (32%), jedoch hat sich die Zahl der Pessimisten von 23% auf 16% stark reduziert. Daraus resultiert ein Anstieg des Nettosaldos von 11% auf 17%. Etwa die Hälfte der Befragten (52%) berichtet von unveränderten Aussichten gegenüber dem Vorquartal.

Im ersten Quartal 2013 wurde auch eine positive Entwicklung bei verschiedenen Unternehmenskennzahlen verzeichnet. Besonders stark stiegen die Umsatzerwartungen für die kommenden 12 Monate. 57% (Vorquartal 34%) rechnen mit steigenden Umsätzen, nur noch 11% (Vorquartal 28%) mit rücklaufenden. Dies ergibt einen Nettosaldo von 46%.

Optimistischere Aussichten gibt es auch bei der Margenentwicklung. Der Erholungstrend der letzten Quartale hat sich fortgesetzt, der Margendruck ist rückläufig. In Q1 2013 betrug der Nettosaldo -8% nach -24% im Vorquartal.

Eine Verbesserung ist auch bei anderen Kennzahlen festzustellen jedoch immer noch verbunden mit einem insgesamt negativen Nettosaldo.

Am deutlichsten zeigt sich diese Entwicklung bei der Rekrutierung von Mitarbeitern. Der Anteil der Befragten, die einen Rückgang bei den Einstellungen erwarten, ist von 54% auf 31% stark gesunken. Der Anteil, der mit einer Zunahme rechnet, ist von 15% auf 16% leicht angestiegen. Dies führte zu einem Nettosaldo von -15% (Vorquartal: -40%).

Abb. 4. Finanzielle Aussichten

Nettosaldo, der aufzeigt, wie die CFOs die finanziellen Aussichten ihres Unternehmens heute im Vergleich zu vor drei Monaten sehen

Wen

iger

opt

imis

tisc

hO

ptim

isti

sche

r

46%

Q32009

Q42009

Q12010

Q22010

Q32010

Q42010

Q12011

Q22011

Q32011

Q42011

Q22012

49%

47%

11%

22%

24%

34%

-8%

-39% -42%

7%

17%

-7%-2%

11%

Q12012

Q42012

Q12013

Q32012

Abb. 5. Unternehmensaussichten für Umsätze und Margen

Nettosaldo der CFOs, die erwarten, dass Umsätze und operative Margen in den nächsten 12 Monaten steigen/sinken werden

Abn

ahm

eZu

nahm

e

Q42010

Q12011

Q22011

Q32011

Q42011

Q22012

UmsätzeOperative Margen

Q12012

Q12013

Q42012

Q32012

46%

-8%

Abb. 6. Unternehmensaussichten für Ausgaben

Nettosaldo der CFOs, die erwarten, dass diskretionäre Ausgaben, Investitionen und Rekrutierung von neuen Mitarbeitern in den nächsten 12 Monaten steigen/sinken werden

Abn

ahm

eZu

nahm

e

Q42010

Q12011

Q22011

Q32011

Q42011

Q22012

Diskretionäre AusgabenInvestitionen (CAPEX) Rekrutierung

Q12012

Q12013

Q42012

Q32012

-35%

-15%

0%

4

Unternehmensaussichten im Aufwind

To start a new section, hold down the apple+shift keys and click

to release this object and type the section title in the box below.

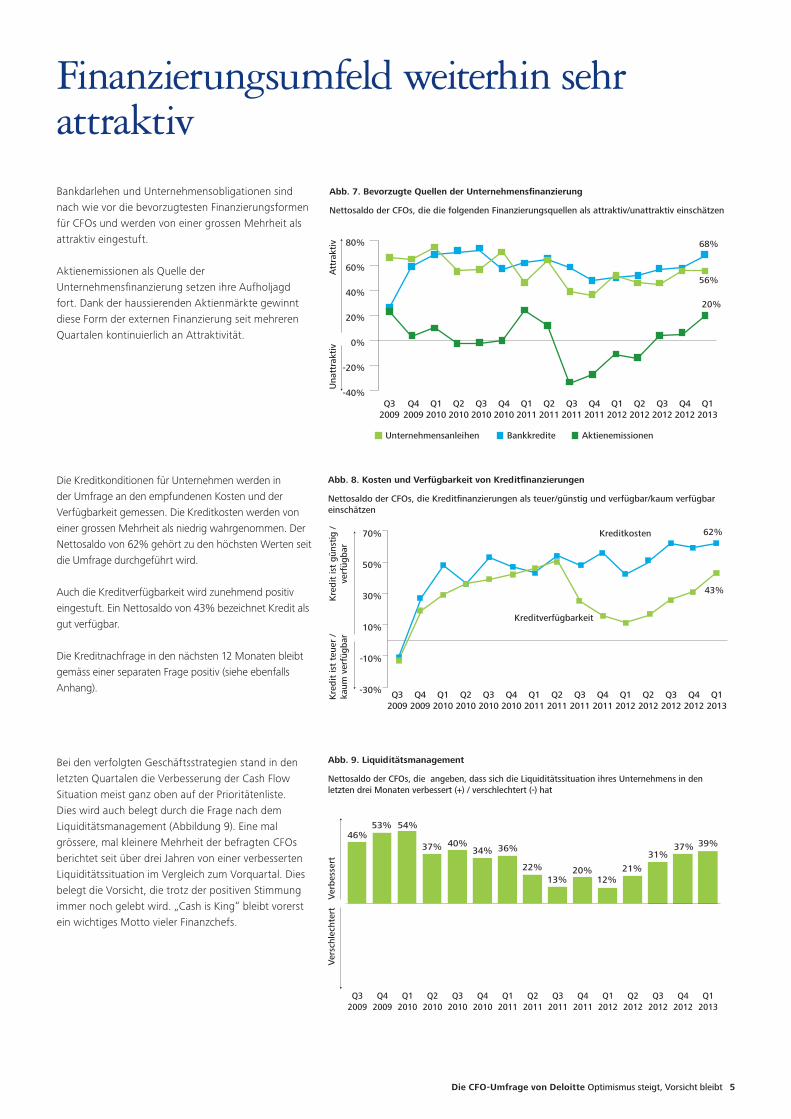

Bankdarlehen und Unternehmensobligationen sind nach wie vor die bevorzugtesten Finanzierungsformen für CFOs und werden von einer grossen Mehrheit als attraktiv eingestuft.

Aktienemissionen als Quelle der Unternehmensfinanzierung setzen ihre Aufholjagd fort. Dank der haussierenden Aktienmärkte gewinnt diese Form der externen Finanzierung seit mehreren Quartalen kontinuierlich an Attraktivität.

Die Kreditkonditionen für Unternehmen werden in der Umfrage an den empfundenen Kosten und der Verfügbarkeit gemessen. Die Kreditkosten werden von einer grossen Mehrheit als niedrig wahrgenommen. Der Nettosaldo von 62% gehört zu den höchsten Werten seit die Umfrage durchgeführt wird.

Auch die Kreditverfügbarkeit wird zunehmend positiv eingestuft. Ein Nettosaldo von 43% bezeichnet Kredit als gut verfügbar.

Die Kreditnachfrage in den nächsten 12 Monaten bleibt gemäss einer separaten Frage positiv (siehe ebenfalls Anhang).

Bei den verfolgten Geschäftsstrategien stand in den letzten Quartalen die Verbesserung der Cash Flow Situation meist ganz oben auf der Prioritätenliste. Dies wird auch belegt durch die Frage nach dem Liquiditätsmanagement (Abbildung 9). Eine mal grössere, mal kleinere Mehrheit der befragten CFOs berichtet seit über drei Jahren von einer verbesserten Liquiditätssituation im Vergleich zum Vorquartal. Dies belegt die Vorsicht, die trotz der positiven Stimmung immer noch gelebt wird. „Cash is King“ bleibt vorerst ein wichtiges Motto vieler Finanzchefs.

-40%

-20%

0%

20%

40%

60%

80%

Abb. 7. Bevorzugte Quellen der Unternehmensfinanzierung

Nettosaldo der CFOs, die die folgenden Finanzierungsquellen als attraktiv/unattraktiv einschätzen

Una

ttra

ktiv

Att

rakt

iv

Q22012

Q12012

Q42011

Q32011

Q22011

Q12011

Q42010

Q32010

Q22010

Q12010

Q42009

Q32009

Q12013

Q42012

Q32012

4%

45%

BankkrediteUnternehmensanleihen Aktienemissionen

68%

56%

20%

Abb. 8. Kosten und Verfügbarkeit von Kreditfinanzierungen

Nettosaldo der CFOs, die Kreditfinanzierungen als teuer/günstig und verfügbar/kaum verfügbar einschätzen

Kre

dit

ist

güns

tig

/ve

rfüg

bar

Kre

dit

ist

teue

r /

kaum

ver

fügb

ar

Q22012

Q12012

Q42011

Q32011

Q22011

Q12011

Q42010

Q32010

Q22010

Q12010

Q42009

Q32009

Q12013

Q42012

Q32012

-30%

-10%

10%

30%

50%

70%

Kreditverfügbarkeit

Kreditkosten 62%

43%

Abb. 9. Liquiditätsmanagement

Nettosaldo der CFOs, die angeben, dass sich die Liquiditätssituation ihres Unternehmens in den letzten drei Monaten verbessert (+) / verschlechtert (-) hat

Quartalsweises BIP-Wachstum zum Vorjahr SECO BIP-Jahresprognose 2013-2014

46%

Q22012

Q12012

Q42011

Q32011

Q22011

Q42010

Q12011

Q32010

Q32009

Q42009

Q12010

Q22010

Q42012

Q12013

Q32012

53% 54%

37% 40%34% 36%

22%13% 12%

21%

31%37% 39%

20%

Ver

schl

echt

ert

Ver

bess

ert

Die CFO-Umfrage von Deloitte Optimismus steigt, Vorsicht bleibt 5

Finanzierungsumfeld weiterhin sehr attraktiv

To start a new section, hold down the apple+shift keys and click

to release this object and type the section title in the box below.

Rückläufige Risiken

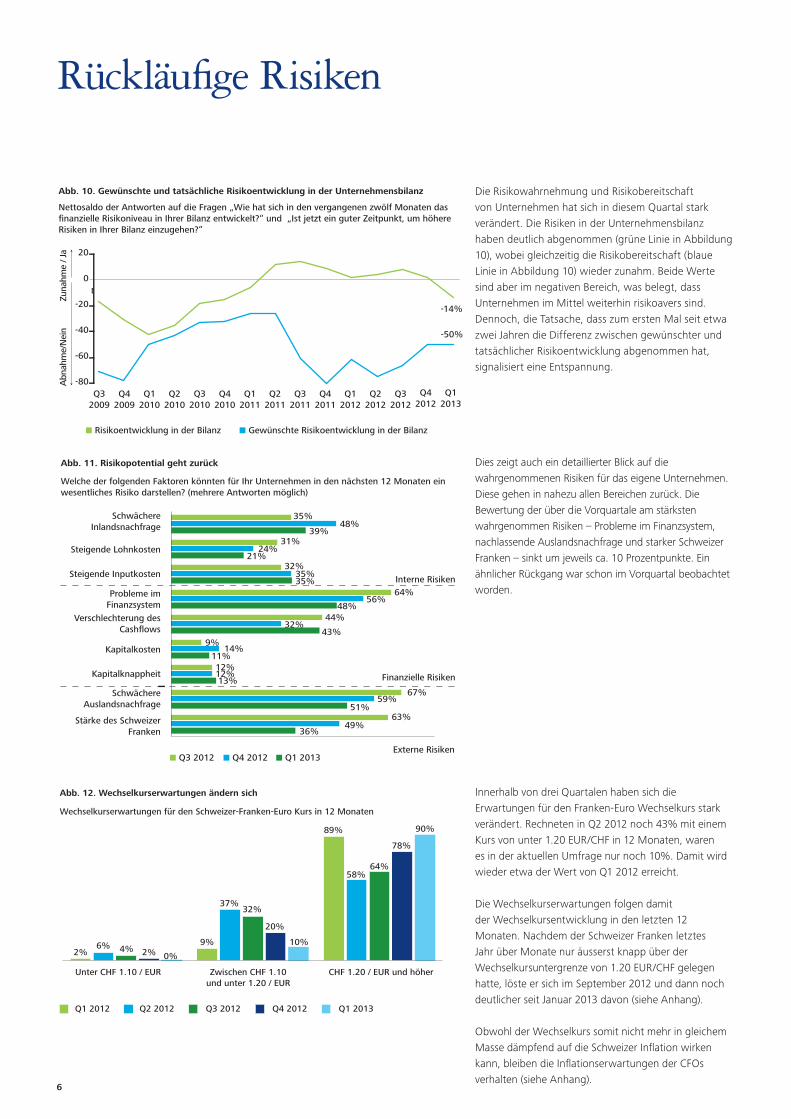

Die Risikowahrnehmung und Risikobereitschaft von Unternehmen hat sich in diesem Quartal stark verändert. Die Risiken in der Unternehmensbilanz haben deutlich abgenommen (grüne Linie in Abbildung 10), wobei gleichzeitig die Risikobereitschaft (blaue Linie in Abbildung 10) wieder zunahm. Beide Werte sind aber im negativen Bereich, was belegt, dass Unternehmen im Mittel weiterhin risikoavers sind. Dennoch, die Tatsache, dass zum ersten Mal seit etwa zwei Jahren die Differenz zwischen gewünschter und tatsächlicher Risikoentwicklung abgenommen hat, signalisiert eine Entspannung.

Dies zeigt auch ein detaillierter Blick auf die wahrgenommenen Risiken für das eigene Unternehmen. Diese gehen in nahezu allen Bereichen zurück. Die Bewertung der über die Vorquartale am stärksten wahrgenommen Risiken – Probleme im Finanzsystem, nachlassende Auslandsnachfrage und starker Schweizer Franken – sinkt um jeweils ca. 10 Prozentpunkte. Ein ähnlicher Rückgang war schon im Vorquartal beobachtet worden.

Innerhalb von drei Quartalen haben sich die Erwartungen für den Franken-Euro Wechselkurs stark verändert. Rechneten in Q2 2012 noch 43% mit einem Kurs von unter 1.20 EUR/CHF in 12 Monaten, waren es in der aktuellen Umfrage nur noch 10%. Damit wird wieder etwa der Wert von Q1 2012 erreicht.

Die Wechselkurserwartungen folgen damit der Wechselkursentwicklung in den letzten 12 Monaten. Nachdem der Schweizer Franken letztes Jahr über Monate nur äusserst knapp über der Wechselkursuntergrenze von 1.20 EUR/CHF gelegen hatte, löste er sich im September 2012 und dann noch deutlicher seit Januar 2013 davon (siehe Anhang).

Obwohl der Wechselkurs somit nicht mehr in gleichem Masse dämpfend auf die Schweizer Inflation wirken kann, bleiben die Inflationserwartungen der CFOs verhalten (siehe Anhang).

Abb. 11. Risikopotential geht zurück

Welche der folgenden Faktoren könnten für Ihr Unternehmen in den nächsten 12 Monaten ein wesentliches Risiko darstellen? (mehrere Antworten möglich)

SchwächereInlandsnachfrage

Steigende Lohnkosten

Steigende Inputkosten

Probleme imFinanzsystem

Verschlechterung desCashflows

Kapitalkosten

Kapitalknappheit

SchwächereAuslandsnachfrage

Stärke des SchweizerFranken

Externe Risiken

Interne Risiken

Finanzielle Risiken

35%48%

39%31%

24%21%

32%35%35%

64%56%

48%44%

32%43%

9%14%

11%12%12%13%

67%59%

51%63%

49%36%

Q3 2012 Q4 2012 Q1 2013

Abb. 12. Wechselkurserwartungen ändern sich

Wechselkurserwartungen für den Schweizer-Franken-Euro Kurs in 12 Monaten

Unter CHF 1.10 / EUR Zwischen CHF 1.10und unter 1.20 / EUR

CHF 1.20 / EUR und höher

2% 2% 0%

10%6% 4%

20%

9%

37%32%

89%

78%

90%

58%64%

Q1 2012 Q2 2012 Q3 2012 Q4 2012 Q1 2013

Abb. 10. Gewünschte und tatsächliche Risikoentwicklung in der Unternehmensbilanz

Nettosaldo der Antworten auf die Fragen „Wie hat sich in den vergangenen zwölf Monaten das finanzielle Risikoniveau in Ihrer Bilanz entwickelt?“ und „Ist jetzt ein guter Zeitpunkt, um höhere Risiken in Ihrer Bilanz einzugehen?“

-14%

-50%

Abn

ahm

e/N

ein

Zuna

hme

/ Ja

-80

-60

-40

-20

0

20

Q32009

Q42009

Q12010

Q22010

Q32010

Q42010

Q12011

Q22011

Q32011

Q42011

Q22012

Q12012

Q42012

Q12013

Q32012

Risikoentwicklung in der Bilanz Gewünschte Risikoentwicklung in der Bilanz

6

To start a new section, hold down the apple+shift keys and click

to release this object and type the section title in the box below.

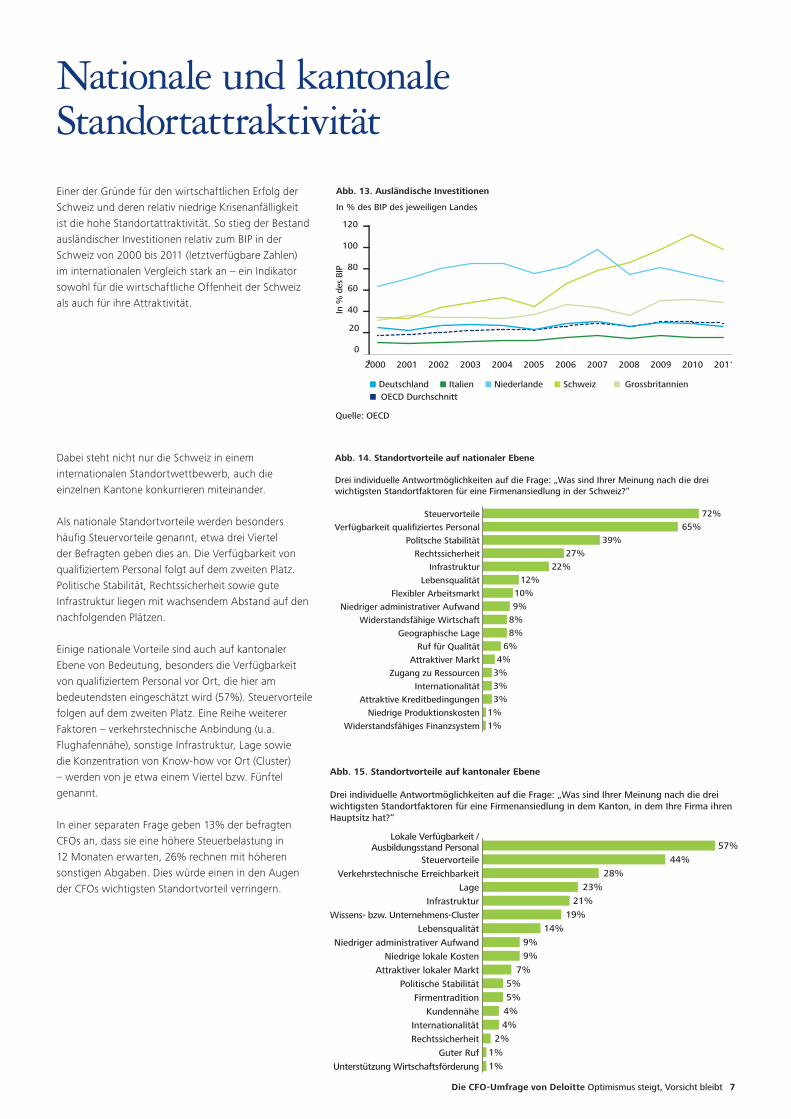

Einer der Gründe für den wirtschaftlichen Erfolg der Schweiz und deren relativ niedrige Krisenanfälligkeit ist die hohe Standortattraktivität. So stieg der Bestand ausländischer Investitionen relativ zum BIP in der Schweiz von 2000 bis 2011 (letztverfügbare Zahlen) im internationalen Vergleich stark an – ein Indikator sowohl für die wirtschaftliche Offenheit der Schweiz als auch für ihre Attraktivität.

Dabei steht nicht nur die Schweiz in einem internationalen Standortwettbewerb, auch die einzelnen Kantone konkurrieren miteinander.

Als nationale Standortvorteile werden besonders häufig Steuervorteile genannt, etwa drei Viertel der Befragten geben dies an. Die Verfügbarkeit von qualifiziertem Personal folgt auf dem zweiten Platz. Politische Stabilität, Rechtssicherheit sowie gute Infrastruktur liegen mit wachsendem Abstand auf den nachfolgenden Plätzen.

Einige nationale Vorteile sind auch auf kantonaler Ebene von Bedeutung, besonders die Verfügbarkeit von qualifiziertem Personal vor Ort, die hier am bedeutendsten eingeschätzt wird (57%). Steuervorteile folgen auf dem zweiten Platz. Eine Reihe weiterer Faktoren – verkehrstechnische Anbindung (u.a. Flughafennähe), sonstige Infrastruktur, Lage sowie die Konzentration von Know-how vor Ort (Cluster) – werden von je etwa einem Viertel bzw. Fünftel genannt.

In einer separaten Frage geben 13% der befragten CFOs an, dass sie eine höhere Steuerbelastung in 12 Monaten erwarten, 26% rechnen mit höheren sonstigen Abgaben. Dies würde einen in den Augen der CFOs wichtigsten Standortvorteil verringern.

Abb. 13. Ausländische Investitionen

In % des BIP des jeweiligen Landes

In %

des

BIP

0

20

40

60

80

100

120

2000 2001 2002 2003 2004 2005 2006 20082007 2010 20112009

Deutschland Italien Niederlande Schweiz Grossbritannien

Quelle: OECD

OECD Durchschnitt

Widerstandsfähiges Finanzsystem

Niedrige Produktionskosten

Attraktive Kreditbedingungen

Internationalität

Zugang zu Ressourcen

Attraktiver Markt

Ruf für Qualität

Geographische Lage

Widerstandsfähige Wirtschaft

Niedriger administrativer Aufwand

Flexibler Arbeitsmarkt

Lebensqualität

Infrastruktur

Rechtssicherheit

Politsche StabilitätVerfügbarkeit qualifiziertes Personal

Steuervorteile 72%

65%

39%

27%

22%

12%

10%

9%

8%

8%

6%

4%

3%

3%

3%

1%

1%

Abb. 14. Standortvorteile auf nationaler Ebene

Drei individuelle Antwortmöglichkeiten auf die Frage: „Was sind Ihrer Meinung nach die drei wichtigsten Standortfaktoren für eine Firmenansiedlung in der Schweiz?“

Unterstützung Wirtschaftsförderung

Guter Ruf

Rechtssicherheit

Internationalität

Kundennähe

Firmentradition

Politische Stabilität

Attraktiver lokaler Markt

Niedrige lokale Kosten

Niedriger administrativer Aufwand

Lebensqualität

Wissens- bzw. Unternehmens-Cluster

Infrastruktur

Lage

Verkehrstechnische Erreichbarkeit

Steuervorteile

Lokale Verfügbarkeit / Ausbildungsstand Personal 57%

44%

28%

23%

21%

19%

14%

9%

9%

7%

5%

5%

4%

4%

2%

1%

1%

Abb. 15. Standortvorteile auf kantonaler Ebene

Drei individuelle Antwortmöglichkeiten auf die Frage: „Was sind Ihrer Meinung nach die drei wichtigsten Standortfaktoren für eine Firmenansiedlung in dem Kanton, in dem Ihre Firma ihren Hauptsitz hat?“

Die CFO-Umfrage von Deloitte Optimismus steigt, Vorsicht bleibt 7

Nationale und kantonale Standortattraktivität

To start a new section, hold down the apple+shift keys and click

to release this object and type the section title in the box below.

Rolle des CFOs

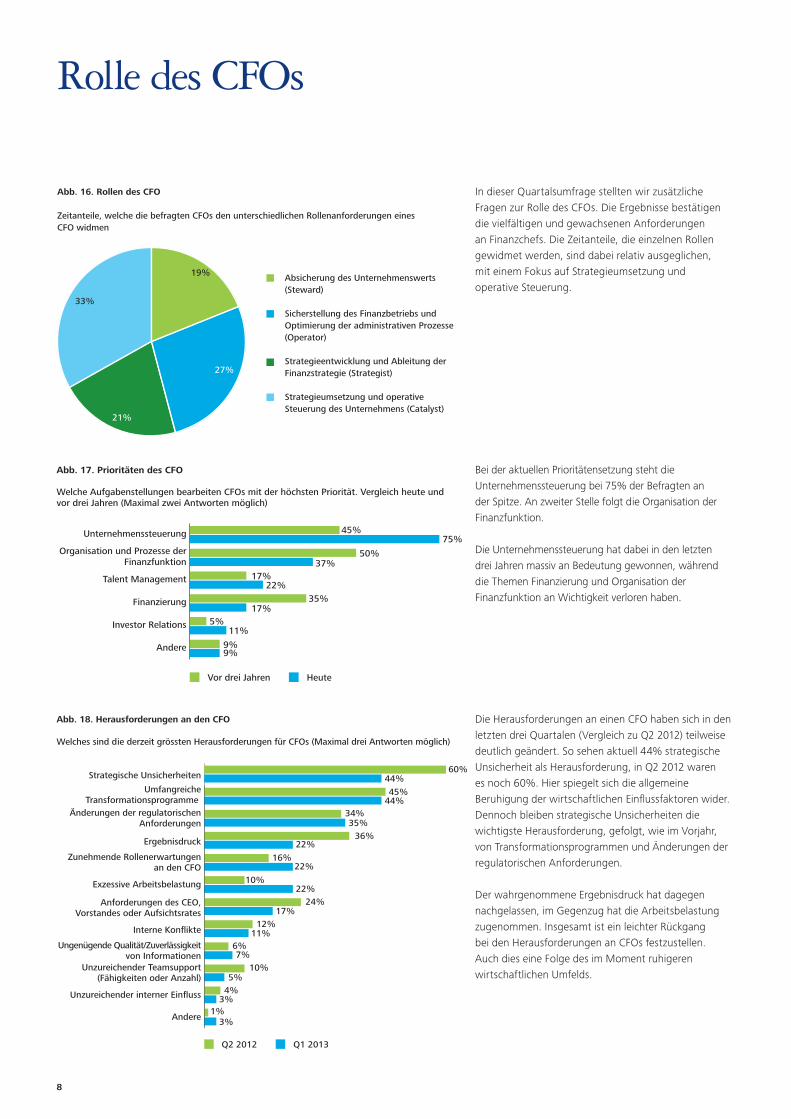

In dieser Quartalsumfrage stellten wir zusätzliche Fragen zur Rolle des CFOs. Die Ergebnisse bestätigen die vielfältigen und gewachsenen Anforderungen an Finanzchefs. Die Zeitanteile, die einzelnen Rollen gewidmet werden, sind dabei relativ ausgeglichen, mit einem Fokus auf Strategieumsetzung und operative Steuerung.

Bei der aktuellen Prioritätensetzung steht die Unternehmenssteuerung bei 75% der Befragten an der Spitze. An zweiter Stelle folgt die Organisation der Finanzfunktion.

Die Unternehmenssteuerung hat dabei in den letzten drei Jahren massiv an Bedeutung gewonnen, während die Themen Finanzierung und Organisation der Finanzfunktion an Wichtigkeit verloren haben.

Die Herausforderungen an einen CFO haben sich in den letzten drei Quartalen (Vergleich zu Q2 2012) teilweise deutlich geändert. So sehen aktuell 44% strategische Unsicherheit als Herausforderung, in Q2 2012 waren es noch 60%. Hier spiegelt sich die allgemeine Beruhigung der wirtschaftlichen Einflussfaktoren wider. Dennoch bleiben strategische Unsicherheiten die wichtigste Herausforderung, gefolgt, wie im Vorjahr, von Transformationsprogrammen und Änderungen der regulatorischen Anforderungen.

Der wahrgenommene Ergebnisdruck hat dagegen nachgelassen, im Gegenzug hat die Arbeitsbelastung zugenommen. Insgesamt ist ein leichter Rückgang bei den Herausforderungen an CFOs festzustellen. Auch dies eine Folge des im Moment ruhigeren wirtschaftlichen Umfelds.

Abb. 16. Rollen des CFO

Zeitanteile, welche die befragten CFOs den unterschiedlichen Rollenanforderungen eines CFO widmen

19%

27%

21%

33%

Absicherung des Unternehmenswerts (Steward)

Sicherstellung des Finanzbetriebs und Optimierung der administrativen Prozesse (Operator)

Strategieentwicklung und Ableitung der Finanzstrategie (Strategist)

Strategieumsetzung und operative Steuerung des Unternehmens (Catalyst)

Andere

Unzureichender interner Einfluss

Unzureichender Teamsupport(Fähigkeiten oder Anzahl)

Ungenügende Qualität/Zuverlässigkeitvon Informationen

Interne Konflikte

Anforderungen des CEO,Vorstandes oder Aufsichtsrates

Exzessive Arbeitsbelastung

Zunehmende Rollenerwartungenan den CFO

Ergebnisdruck

Änderungen der regulatorischenAnforderungen

UmfangreicheTransformationsprogramme

Strategische Unsicherheiten60%

44%

45%44%

34%35%

22%36%

16%22%

10%22%

24%17%

12%11%

6%7%

10%5%

4%3%

1%3%

Abb. 18. Herausforderungen an den CFO

Welches sind die derzeit grössten Herausforderungen für CFOs (Maximal drei Antworten möglich)

Q2 2012 Q1 2013

Andere

Investor Relations

Finanzierung

Talent Management

Organisation und Prozesse derFinanzfunktion

Unternehmenssteuerung

9%9%

17%22%

37%50%

5%11%

35%17%

45%75%

Abb. 17. Prioritäten des CFO

Welche Aufgabenstellungen bearbeiten CFOs mit der höchsten Priorität. Vergleich heute und vor drei Jahren (Maximal zwei Antworten möglich)

Vor drei Jahren Heute

8

To start a new section, hold down the apple+shift keys and click

to release this object and type the section title in the box below.

Zukünftige Kreditnachfrage steigt

Nettosaldo der Antworten auf die Frage „Wie glauben Sie wird sich die Nachfrage Ihres Unternehmens nach neuen Krediten in den nächsten 12 Monaten verändern?“

Quelle: Deloitte CFO-Umfrage

20%

26%

19%

41%

33%

26%24%

21%25%

31%

19%

Q22012

Q12012

Q42011

Q32011

Q22011

Q12011

Q42010

Q32010

Q32012

Q12013

Q42012A

bnah

me

Zuna

hme

Über der Wechselkursuntergrenze

Schweizer Franken Wechselkurs zum Euro über die letzten 12 Monate

1.17

1.18

1.19

1.20

1.21

1.22

1.23

1.24

1.25

1.26

01.201311.201209.201207.201205.201203.2012 03.2013

Wechselkursuntergrenze

Quelle: Thomson Reuters Datastream (per 31. März 2013)

CHF

EUR/CHF

Langfristige Inflationserwartungen der CFOs stabil

Mit welcher Jahresteuerungsrate (gemessen am Landesindex der SchweizerKonsumentenpreise) rechnen Sie in zwei Jahren?

Quelle: Deloitte CFO-Umfrage

1.6%

Q22012

Q12012

Q42011

Q32011

Q22011

Q12011

Q42010

Q32010

Q42012

Q12013

Q32012

1.7%2.0% 1.9%

1.5% 1.6% 1.5%1.3% 1.2% 1.3% 1.4%

Eurozone (exkl. Deutschland)

Deutschland

Grossbritannien

Japan

USA

Russland

Brasilien

Indien

China 8.5%7.8%

6.5%7.3%

3.5%3.8%

3.9%3.3%

2.0%2.6%

1.0%1.4%

0.8%1.5%

0.7%1.5%

0.6%-0.7%

BIP-Wachstumsprognosen

Konsensus-Prognosen für das BIP-Wachstum 2013/2014, in %, zum Vorjahr

2013

Quelle: The Economist (März 2013)

2014

Die CFO-Umfrage von Deloitte Optimismus steigt, Vorsicht bleibt 9

Anhang: Ökonomischer Kontext

To start a new section, hold down the apple+shift keys and click

to release this object and type the section title in the box below.

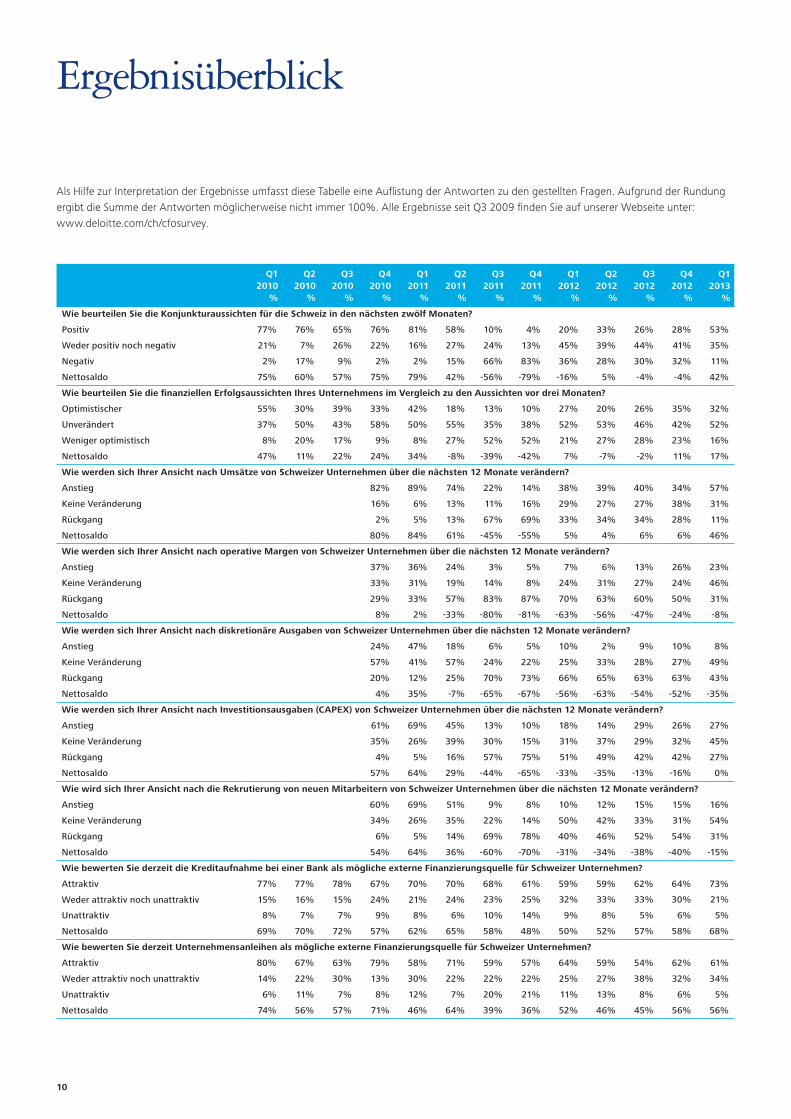

Als Hilfe zur Interpretation der Ergebnisse umfasst diese Tabelle eine Auflistung der Antworten zu den gestellten Fragen. Aufgrund der Rundung ergibt die Summe der Antworten möglicherweise nicht immer 100%. Alle Ergebnisse seit Q3 2009 finden Sie auf unserer Webseite unter: www.deloitte.com/ch/cfosurvey.

Q1 2010

%

Q2 2010

%

Q3 2010

%

Q4 2010

%

Q1 2011

%

Q2 2011

%

Q3 2011

%

Q4 2011

%

Q1 2012

%

Q2 2012

%

Q3 2012

%

Q4 2012

%

Q1 2013

%

Wie beurteilen Sie die Konjunkturaussichten für die Schweiz in den nächsten zwölf Monaten?

Positiv 77% 76% 65% 76% 81% 58% 10% 4% 20% 33% 26% 28% 53%

Weder positiv noch negativ 21% 7% 26% 22% 16% 27% 24% 13% 45% 39% 44% 41% 35%

Negativ 2% 17% 9% 2% 2% 15% 66% 83% 36% 28% 30% 32% 11%

Nettosaldo 75% 60% 57% 75% 79% 42% -56% -79% -16% 5% -4% -4% 42%

Wie beurteilen Sie die finanziellen Erfolgsaussichten Ihres Unternehmens im Vergleich zu den Aussichten vor drei Monaten?

Optimistischer 55% 30% 39% 33% 42% 18% 13% 10% 27% 20% 26% 35% 32%

Unverändert 37% 50% 43% 58% 50% 55% 35% 38% 52% 53% 46% 42% 52%

Weniger optimistisch 8% 20% 17% 9% 8% 27% 52% 52% 21% 27% 28% 23% 16%

Nettosaldo 47% 11% 22% 24% 34% -8% -39% -42% 7% -7% -2% 11% 17%

Wie werden sich Ihrer Ansicht nach Umsätze von Schweizer Unternehmen über die nächsten 12 Monate verändern?

Anstieg 82% 89% 74% 22% 14% 38% 39% 40% 34% 57%

Keine Veränderung 16% 6% 13% 11% 16% 29% 27% 27% 38% 31%

Rückgang 2% 5% 13% 67% 69% 33% 34% 34% 28% 11%

Nettosaldo 80% 84% 61% -45% -55% 5% 4% 6% 6% 46%

Wie werden sich Ihrer Ansicht nach operative Margen von Schweizer Unternehmen über die nächsten 12 Monate verändern?

Anstieg 37% 36% 24% 3% 5% 7% 6% 13% 26% 23%

Keine Veränderung 33% 31% 19% 14% 8% 24% 31% 27% 24% 46%

Rückgang 29% 33% 57% 83% 87% 70% 63% 60% 50% 31%

Nettosaldo 8% 2% -33% -80% -81% -63% -56% -47% -24% -8%

Wie werden sich Ihrer Ansicht nach diskretionäre Ausgaben von Schweizer Unternehmen über die nächsten 12 Monate verändern?

Anstieg 24% 47% 18% 6% 5% 10% 2% 9% 10% 8%

Keine Veränderung 57% 41% 57% 24% 22% 25% 33% 28% 27% 49%

Rückgang 20% 12% 25% 70% 73% 66% 65% 63% 63% 43%

Nettosaldo 4% 35% -7% -65% -67% -56% -63% -54% -52% -35%

Wie werden sich Ihrer Ansicht nach Investitionsausgaben (CAPEX) von Schweizer Unternehmen über die nächsten 12 Monate verändern?

Anstieg 61% 69% 45% 13% 10% 18% 14% 29% 26% 27%

Keine Veränderung 35% 26% 39% 30% 15% 31% 37% 29% 32% 45%

Rückgang 4% 5% 16% 57% 75% 51% 49% 42% 42% 27%

Nettosaldo 57% 64% 29% -44% -65% -33% -35% -13% -16% 0%

Wie wird sich Ihrer Ansicht nach die Rekrutierung von neuen Mitarbeitern von Schweizer Unternehmen über die nächsten 12 Monate verändern?

Anstieg 60% 69% 51% 9% 8% 10% 12% 15% 15% 16%

Keine Veränderung 34% 26% 35% 22% 14% 50% 42% 33% 31% 54%

Rückgang 6% 5% 14% 69% 78% 40% 46% 52% 54% 31%

Nettosaldo 54% 64% 36% -60% -70% -31% -34% -38% -40% -15%

Wie bewerten Sie derzeit die Kreditaufnahme bei einer Bank als mögliche externe Finanzierungsquelle für Schweizer Unternehmen?

Attraktiv 77% 77% 78% 67% 70% 70% 68% 61% 59% 59% 62% 64% 73%

Weder attraktiv noch unattraktiv 15% 16% 15% 24% 21% 24% 23% 25% 32% 33% 33% 30% 21%

Unattraktiv 8% 7% 7% 9% 8% 6% 10% 14% 9% 8% 5% 6% 5%

Nettosaldo 69% 70% 72% 57% 62% 65% 58% 48% 50% 52% 57% 58% 68%

Wie bewerten Sie derzeit Unternehmensanleihen als mögliche externe Finanzierungsquelle für Schweizer Unternehmen?

Attraktiv 80% 67% 63% 79% 58% 71% 59% 57% 64% 59% 54% 62% 61%

Weder attraktiv noch unattraktiv 14% 22% 30% 13% 30% 22% 22% 22% 25% 27% 38% 32% 34%

Unattraktiv 6% 11% 7% 8% 12% 7% 20% 21% 11% 13% 8% 6% 5%

Nettosaldo 74% 56% 57% 71% 46% 64% 39% 36% 52% 46% 45% 56% 56%

10

Ergebnisüberblick

To start a new section, hold down the apple+shift keys and click

to release this object and type the section title in the box below.

Q1 2010

%

Q2 2010

%

Q3 2010

%

Q4 2010

%

Q1 2011

%

Q2 2011

%

Q3 2011

%

Q4 2011

%

Q1 2012

%

Q2 2012

%

Q3 2012

%

Q4 2012

%

Q1 2013

%

Wie bewerten Sie derzeit Aktien bzw. Eigenkapital als mögliche externe Finanzierungsquelle für Schweizer Unternehmen?

Attraktiv 37% 31% 33% 40% 37% 36% 17% 21% 22% 19% 28% 30% 39%

Weder attraktiv noch unattraktiv 35% 36% 33% 21% 50% 39% 32% 31% 45% 47% 48% 45% 41%

Unattraktiv 27% 33% 35% 40% 13% 25% 51% 48% 33% 34% 24% 25% 20%

Nettosaldo 10% -2% -2% 0% 24% 12% -34% -27% -11% -14% 4% 5% 20%

Wie beurteilen Sie die derzeitigen Gesamtkosten, die Unternehmen für neue Kredite aufbringen müssen?

Teuer 12% 18% 9% 13% 13% 9% 11% 9% 15% 12% 9% 5% 5%

Angemessen 28% 27% 29% 26% 31% 28% 31% 27% 27% 26% 21% 31% 28%

Günstig 60% 55% 62% 60% 56% 63% 59% 65% 58% 62% 70% 64% 67%

Nettosaldo 48% 36% 53% 47% 43% 54% 48% 56% 42% 50% 62% 59% 62%

Wie beurteilen Sie die allgemeine Verfügbarkeit neuer Kredite für Unternehmen?

Verfügbar 49% 56% 57% 57% 61% 62% 43% 37% 38% 38% 42% 49% 54%

Neutral 31% 24% 26% 28% 24% 28% 39% 41% 35% 39% 41% 32% 34%

Schwer verfügbar 20% 20% 17% 15% 15% 10% 18% 21% 27% 23% 16% 19% 11%

Nettosaldo 29% 36% 39% 42% 46% 51% 25% 16% 11% 16% 26% 31% 43%

Ist jetzt ein guter Zeitpunkt, um höhere Risiken in Ihrer Bilanz einzugehen?

Ja 25% 28% 33% 34% 37% 37% 19% 10% 19% 13% 17% 25% 25%

Nein 75% 72% 67% 66% 63% 63% 81% 90% 81% 87% 83% 75% 75%

Nettosaldo -50% -43% -33% -32% -26% -26% -61% -80% -62% -75% -66% -50% -50%

Wie hat sich in den vergangenen zwölf Monaten das finanzielle Risikoniveau in Ihrer Bilanz entwickelt?

Anstieg 15% 15% 23% 23% 28% 30% 42% 38% 31% 32% 33% 26% 26%

Keine Veränderung 27% 35% 36% 40% 39% 51% 30% 32% 40% 41% 43% 50% 34%

Rückgang 58% 50% 41% 38% 34% 19% 28% 30% 29% 27% 25% 24% 40%

Nettosaldo -42% -35% -18% -15% -6% 12% 14% 9% 2% 4% 8% 2% -14%

Die CFO-Umfrage von Deloitte Optimismus steigt, Vorsicht bleibt 11

To start a new section, hold down the apple+shift keys and click

to release this object and type the section title in the box below.

12

Teilnahme an unserer UmfrageWenn Sie an unserer Umfrage teilnehmen oder weitere Exemplare dieses Berichts erhalten möchten, kontaktieren Sie uns bitte unter [email protected]

Kopien von früheren CFO-Umfragen und alle Ergebnisse finden Sie auf unserer Webseite unter: www.deloitte.com/ch/cfosurvey

DankWir danken allen CFOs für die Teilnahme an der Umfrage.

Die Deloitte CFO-Umfrage wird unterstützt vom CFO Forum Schweiz, der unabhängigen Vereinigung Schweizer Finanzchefs.

KontakteJames BairdLeiter Wirtschaftsprüfung0041 58 279 [email protected]

Rolf SchönauerLeiter Wirtschaftsprüfung Deutschschweiz0041 58 279 [email protected]

Jan-Dominik RemmenPartner Corporate Finance0041 58 279 [email protected]

Dr. Michael GramppChefökonom0041 58 279 [email protected]

To start a new section, hold down the apple+shift keys and click

to release this object and type the section title in the box below.

Die CFO-Umfrage von Deloitte Optimismus steigt, Vorsicht bleibt 13

Deloitte bezieht sich auf Deloitte Touche Tohmatsu Limited (“DTTL”), eine “UK private company limited by guarantee” (eine Gesellschaft mit beschränkter Haftung nach britischem Recht) und ihren Mitgliedsunternehmen, die rechtlich selbständig und unabhängig sind. Eine detaillierte Beschreibung der rechtlichen Struktur von DTTL und ihrer Mitgliedsunternehmen finden Sie auf unserer Webseite unter www.deloitte.com/ch/about.

Deloitte AG ist eine Tochtergesellschaft von Deloitte LLP, dem Mitgliedsunternehmen in Grossbritannien von DTTL.

Deloitte AG ist von der Eidgenössischen Revisionsaufsichtsbehörde (RAB) und der Eidgenössischen Finanzmarktaufsicht (FINMA) als anerkannter Wirtschaftsprüfer zugelassen.

Diese Publikation ist allgemein abgefasst und kann deshalb in konkreten Fällen nicht als Referenzgrundlage herangezogen werden. Die Anwendung der hier aufgeführten Grundsätze hängt von den jeweiligen Umständen ab und wir empfehlen Ihnen, sich professionell beraten zu lassen, bevor Sie gestützt auf den Inhalt dieser Publikation Handlungen vornehmen oder unterlassen. Deloitte AG berät Sie gerne, wie Sie die Grundsätze in dieser Publikation bei speziellen Umständen anwenden können. Deloitte AG übernimmt keine Verantwortung und lehnt jegliche Haftung für Verluste ab, die sich ergeben, wenn eine Person aufgrund der Informationen in dieser Publikation eine Handlung vornimmt oder unterlässt.

© Deloitte AG 2013. Alle Rechte vorbehalten

Design und Produktion durch das Deloitte Creative Studio, Zürich. 25735A