CORPORATE GOVERNANCE E O PAPEL DAS AUDITORIAS · in III Survey sobre a função de Auditoria...

17

CORPORATE GOVERNANCE E O PAPEL DAS AUDITORIAS Dr. Rui Leão Martinho – Bastonário Ordem dos Economistas

-

Upload

truongnguyet -

Category

Documents

-

view

217 -

download

0

Transcript of CORPORATE GOVERNANCE E O PAPEL DAS AUDITORIAS · in III Survey sobre a função de Auditoria...

CORPORATE

GOVERNANCE E O

PAPEL DAS

AUDITORIAS

Dr. Rui Leão Martinho – Bastonário Ordem dos Economistas

CORPORATE

GOVERNANCE

Conjunto de mecanismos, processos e relações através

dos quais as diferentes empresas são geridas.

CORPORATE

GOVERNANCE

PROBLEMA DE

RELAÇÃO

INVESTIDOR-GESTOR

PRINCIPAIS OBJECTIVOS

Assegurar a integridade, profissionalismo e contabilidade da

gestão;

Considerar mecanismos de controlo interno de forma a

encorajar boas práticas de gestão;

Prever mecanismos apropriados de transparência e reporte de

informação;

Estabelecer mecanismos de supervisão que possam contribuir

para a credibilidade do ambiente de negócio geral.

PRINCIPAIS DESAFIOS – 2016/2017

Os recentes casos envolvendo sustentabilidade, ética e escândalos

financeiros em diferentes empresas têm conduzido a uma pesquisa em

torno da melhor prática de gestão dentro das organizações.

Estes escândalos reflectem-se nos seguintes aspectos:

GOVERNO ORGANIZAÇÕES SOCIEDADE

PAPEL DAS

AUDITORIAS

Exame, monitorização e análise das actividades relacionadas com as

operações da empresa, incluindo a sua estrutura de negócio,

comportamentos dos seus empregados e sistemas de informação.

A AUDITORIA

• Planeamento

• Recolha de informação

• Análise de procedimentos e documentação

• Check-list da informação analisada

• Elaboração do reporte

A AUDITORIA

PASSADO PRESENTE

ELIMINAR

O RISCO

GERIR O

RISCO

LIMITAÇÕES

Não há sistema de controlo interno absolutamente

seguro

• O incumprimento pela própria Gestão cimeira dos

procedimentos de controlo por si instituído;

• Conluio entre empregados;

• Custo de implantação e funcionamento de um sistema

de controlo interno “totalmente” seguro face aos

benefícios esperados.

EXISTÊNCIA DE

AUDITORIA INTERNA

Durante muito tempo o controlo interno foi secundarizado…

A ocorrência de escândalos financeiros aumentou o reconhecimento

da importância deste tipo de controlo interno, quer por parte das

empresas, quer por parte dos legisladores e reguladores.

A UE e Portugal também tomaram medidas nesta matéria, sendo

actualmente exigíveis, em algumas situações, a elaboração por

parte das Administrações de relatórios sobre o controlo interno e a

emissão de pareceres sobre os mesmos por parte dos Auditores

externos.

EXISTÊNCIA DE

AUDITORIA INTERNA

in III Survey sobre a função de Auditoria Interna

em Portugal, KPMG, 2013

Aumento do reconhecimento

da importância da existência

de auditorias internas, por

parte das empresas, ao longo

dos anos.

EXISTÊNCIA DE

AUDITORIA INTERNA

in State of the Internal Audit Profession Study,

PwC, 2016

Internacionalmente, a tendência

mantém-se. A maior parte das

empresas reconhece a sua

importância e considera que os

procedimentos de auditoria na

sua empresa têm obtido uma boa

perfomance.

IMPACTO DA CRISE

ECONÓMICA

in III Survey sobre a função de Auditoria Interna

em Portugal, KPMG, 2013

Se por um lado o reconhecimento

da importância da auditoria interna

nas empresas nacionais aumentou,

por outro, a maior parte reduziu o

investimento nesta, fruto da crise

económica sentida nos últimos

anos.

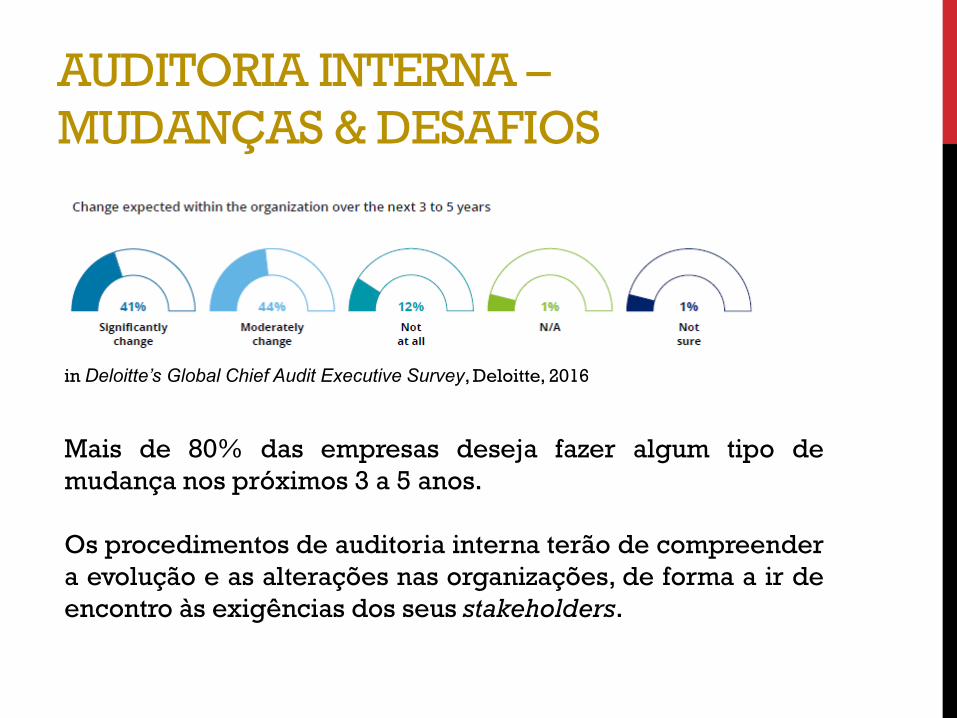

AUDITORIA INTERNA –

MUDANÇAS & DESAFIOS

in Deloitte’s Global Chief Audit Executive Survey, Deloitte, 2016

Mais de 80% das empresas deseja fazer algum tipo de

mudança nos próximos 3 a 5 anos.

Os procedimentos de auditoria interna terão de compreender

a evolução e as alterações nas organizações, de forma a ir de

encontro às exigências dos seus stakeholders.

AUDITORIA – MUDANÇAS

& DESAFIOS

Os reguladores têm estabelecido normas e recomendações

com o objectivo de estabelecer a qualidade como a prioridade

nº 1 para os Auditores;

O aumento das inspecções e sanções por desrespeito às

normas de auditoria;

O impacto da tecnologia nas empresas, assim como nas

diversas metodologias de auditoria;

A maior comunicação directa entre auditores externos e

Conselhos de Supervisão.

AUDITORIA – MUDANÇAS

& DESAFIOS

Aumento de exigência de

informação por parte dos

stakeholders ao Conselho

Administrativo e

Auditores

AUDITORES

Informação não

financeira

Sistema de controlo

interna

Sistema de supervisão

de risco

Divulgações por parte

da equipa de gestão

Relatórios de

Auditoria

Riscos

Estimativas

Opiniões

Criação ou

revisão de

normas

AUDITORIA – MUDANÇAS

& DESAFIOS

EMPRESAS

DE

AUDITORIA

DESENVOLVER

RETER

ATRAIR

TALENTOS