Compounded autoregressive processes for Credit Risk modelling

24

S.D 1 Processus autorégressifs composés Modèle affine de crédit Application à l’analyse du risque de crédit DUPREY Stéfan Econométrie 24 février 2015

-

Upload

stefan-duprey -

Category

Science

-

view

98 -

download

0

Transcript of Compounded autoregressive processes for Credit Risk modelling

S.D 1

Processus autorégressifs composés

Modèle affine de crédit

Application à l’analyse du risque de crédit

DUPREY Stéfan

Econométrie

24 février 2015

Plan de l’Exposé S.D 2

Plan

1. Introduction générale

2. Etat de l’art industriel de la modélisation du risque de crédit

3. Processus autorégressifs composés : analyse mathématique

4. Application "FTD Basket", "Cycle effect" et "Loss given Default"

24 février 2015

Introduction générale S.D 3

1. Introduction générale

Objectif : proposer un modèle de risque de crédit sevoulant une alternative fiable, robuste et plus complète quel’état de l’art "industriel"• Dans un premier temps, nous élaborons un état de l’art des différentes techniques

utilisées par l’industrie banquaire et les instances régulatrices pour analyser les

risques de crédit.

• Fort de cette vision, nous introduisons la modélisation autorégressive affine de

crédit, discutons ces avantages et inconvénient et proposons l’application à des case

concrets.

• Nous analysons ensuite plus précisément les propriétés mathématiques des

processus autorégressifs composés.

• Nous finissons en exposant des cas de calcul concret implémentés à l’aide du

logiciel R. Nous présentons la décomposition du spread des paniers first-to-default,

la prise en compte d’effet de cycle et enfin un calcul original : le rendement

d’obligations d’entreprises risquées avec taux de recouvrement.

24 février 2015

Etat de l’art industriel de la modélisation du risque de crédit S.D 4

2. Etat de l’art industriel de la modélisation du risque de crédit

Les différents modèles les plus courants

24 février 2015

Processus autorégressifs composés : analyse mathématique S.D 5

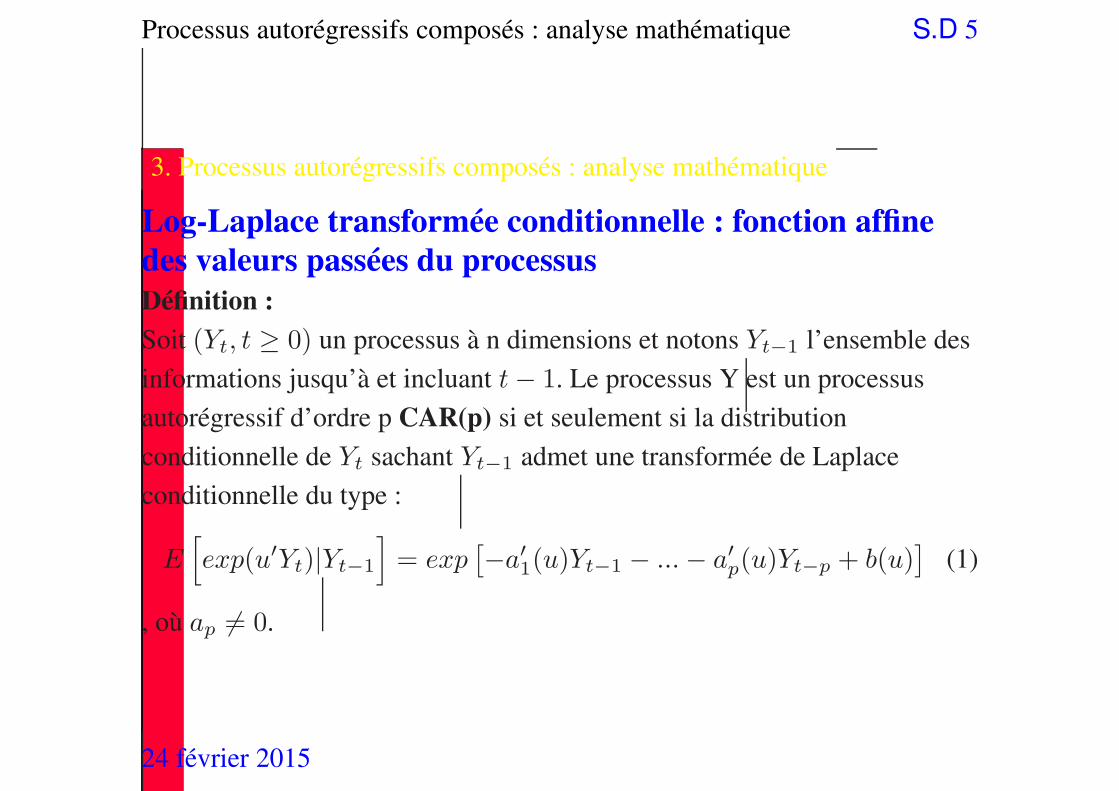

3. Processus autorégressifs composés : analyse mathématique

Log-Laplace transformée conditionnelle : fonction affine

des valeurs passées du processus

Définition :

Soit (Yt, t ≥ 0) un processus à n dimensions et notons Yt−1 l’ensemble des

informations jusqu’à et incluant t− 1. Le processus Y est un processus

autorégressif d’ordre p CAR(p) si et seulement si la distribution

conditionnelle de Yt sachant Yt−1 admet une transformée de Laplace

conditionnelle du type :

E[exp(u′Yt)|Yt−1

]= exp

[−a′1(u)Yt−1 − ...− a′p(u)Yt−p + b(u)

](1)

, où ap 6= 0.

24 février 2015

Processus autorégressifs composés : analyse mathématique S.D 6

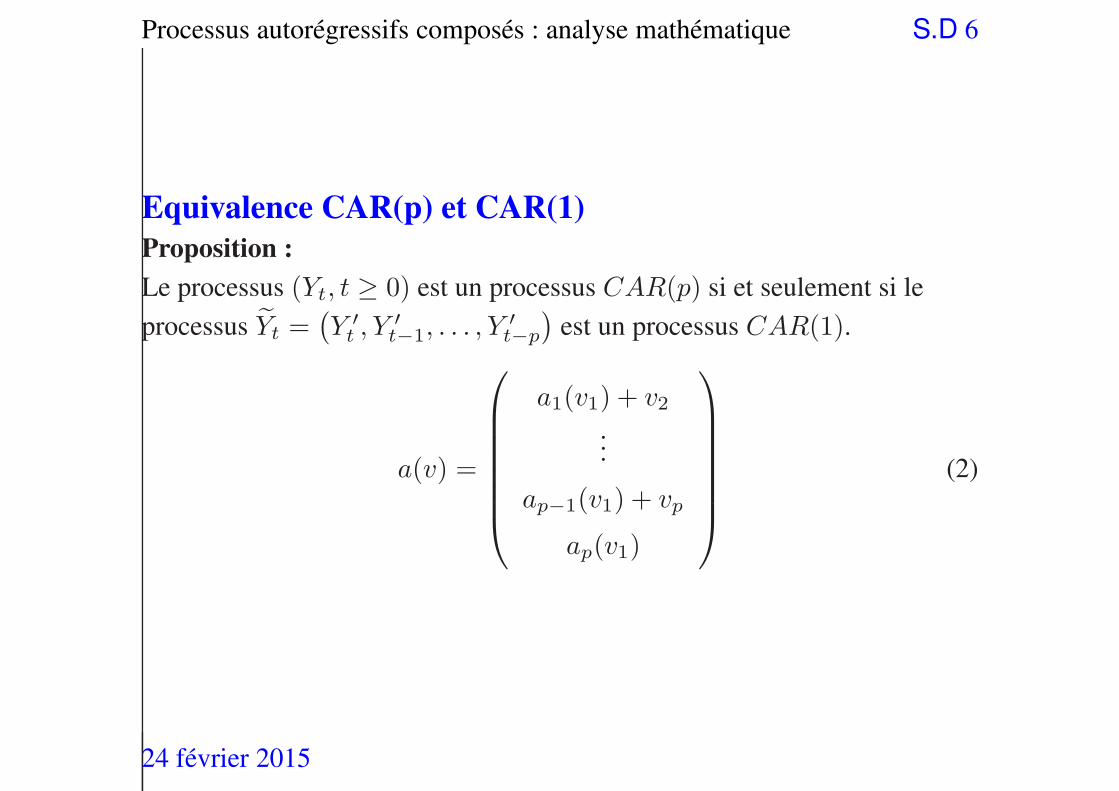

Equivalence CAR(p) et CAR(1)

Proposition :

Le processus (Yt, t ≥ 0) est un processus CAR(p) si et seulement si le

processus Yt =(Y ′

t , Y′

t−1, . . . , Y′

t−p

)est un processus CAR(1).

a(v) =

a1(v1) + v2...

ap−1(v1) + vp

ap(v1)

(2)

24 février 2015

Processus autorégressifs composés : analyse mathématique S.D 7

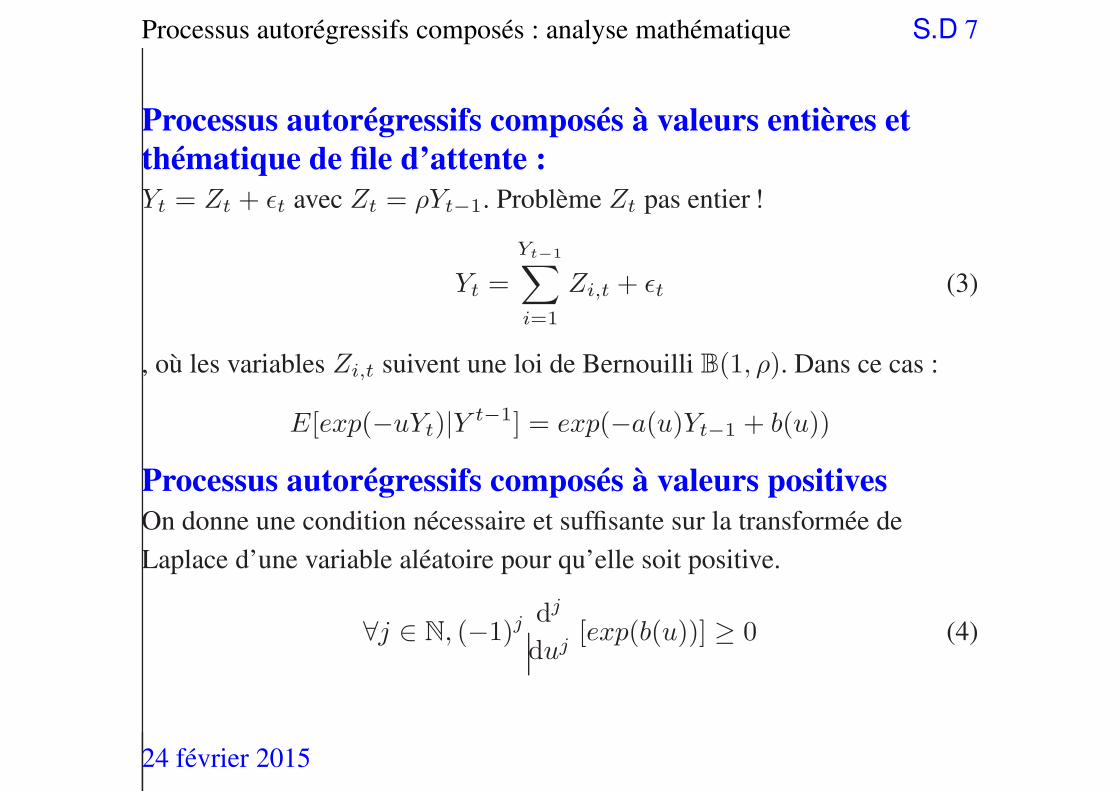

Processus autorégressifs composés à valeurs entières et

thématique de file d’attente :

Yt = Zt + ǫt avec Zt = ρYt−1. Problème Zt pas entier !

Yt =

Yt−1∑

i=1

Zi,t + ǫt (3)

, où les variables Zi,t suivent une loi de Bernouilli B(1, ρ). Dans ce cas :

E[exp(−uYt)|Y t−1] = exp(−a(u)Yt−1 + b(u))

Processus autorégressifs composés à valeurs positives

On donne une condition nécessaire et suffisante sur la transformée de

Laplace d’une variable aléatoire pour qu’elle soit positive.

∀j ∈ N, (−1)jdj

duj[exp(b(u))] ≥ 0 (4)

24 février 2015

Processus autorégressifs composés : analyse mathématique S.D 8

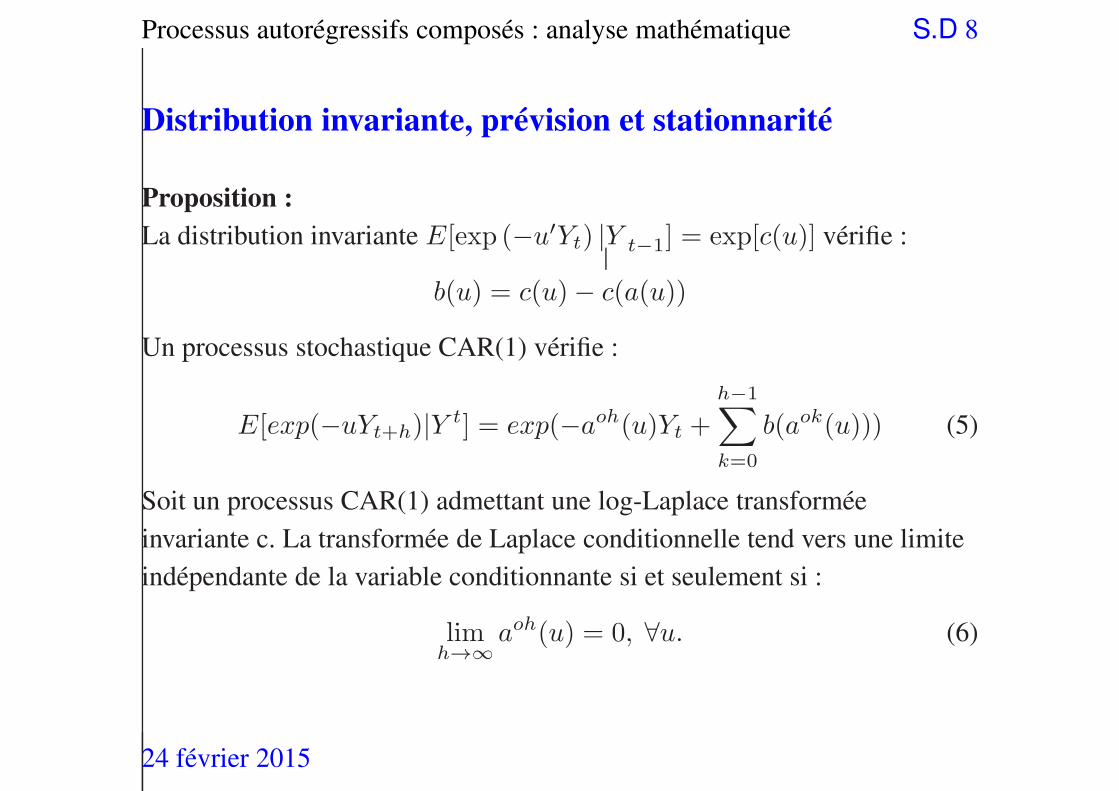

Distribution invariante, prévision et stationnarité

Proposition :

La distribution invariante E[exp (−u′Yt) |Y t−1] = exp[c(u)] vérifie :

b(u) = c(u)− c(a(u))

Un processus stochastique CAR(1) vérifie :

E[exp(−uYt+h)|Y t] = exp(−aoh(u)Yt +h−1∑

k=0

b(aok(u))) (5)

Soit un processus CAR(1) admettant une log-Laplace transformée

invariante c. La transformée de Laplace conditionnelle tend vers une limite

indépendante de la variable conditionnante si et seulement si :

limh→∞

aoh(u) = 0, ∀u. (6)

24 février 2015

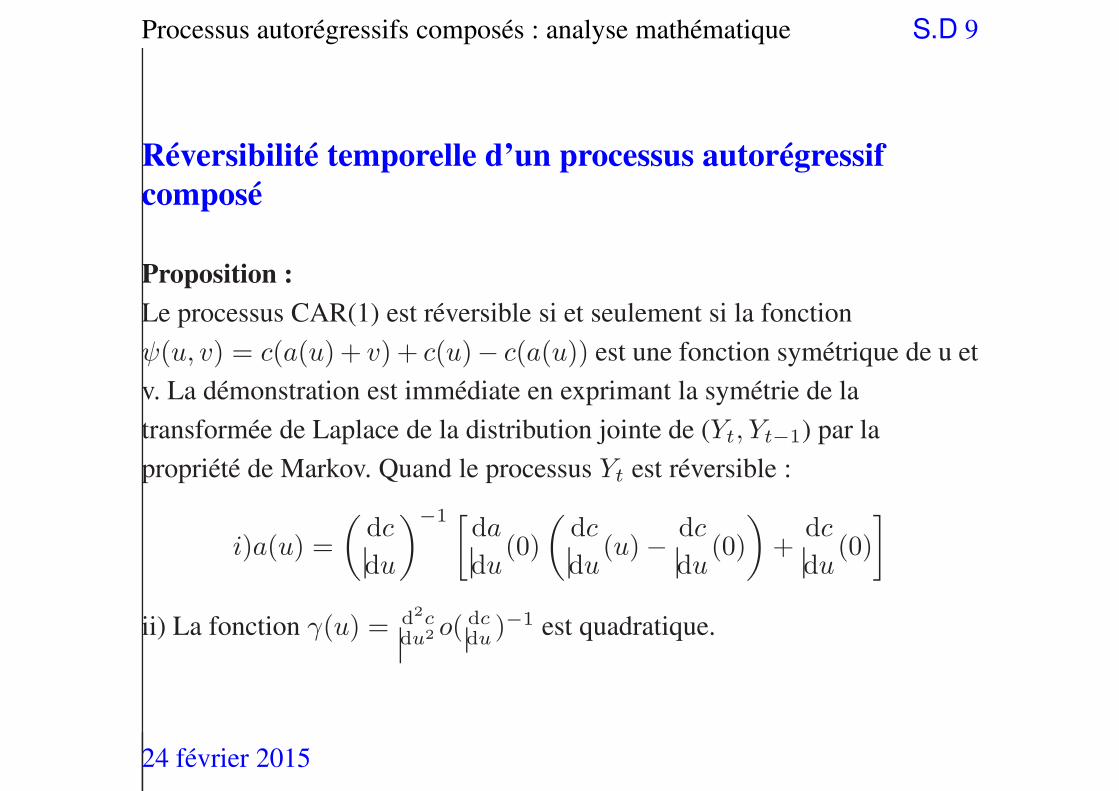

Processus autorégressifs composés : analyse mathématique S.D 9

Réversibilité temporelle d’un processus autorégressif

composé

Proposition :

Le processus CAR(1) est réversible si et seulement si la fonction

ψ(u, v) = c(a(u) + v) + c(u)− c(a(u)) est une fonction symétrique de u et

v. La démonstration est immédiate en exprimant la symétrie de la

transformée de Laplace de la distribution jointe de (Yt, Yt−1) par la

propriété de Markov. Quand le processus Yt est réversible :

i)a(u) =

(dc

du

)−1 [

da

du(0)

(dc

du(u)− dc

du(0)

)+

dc

du(0)

]

ii) La fonction γ(u) = d2c

du2 o(dcdu

)−1 est quadratique.

24 février 2015

Processus autorégressifs composés : analyse mathématique S.D 10

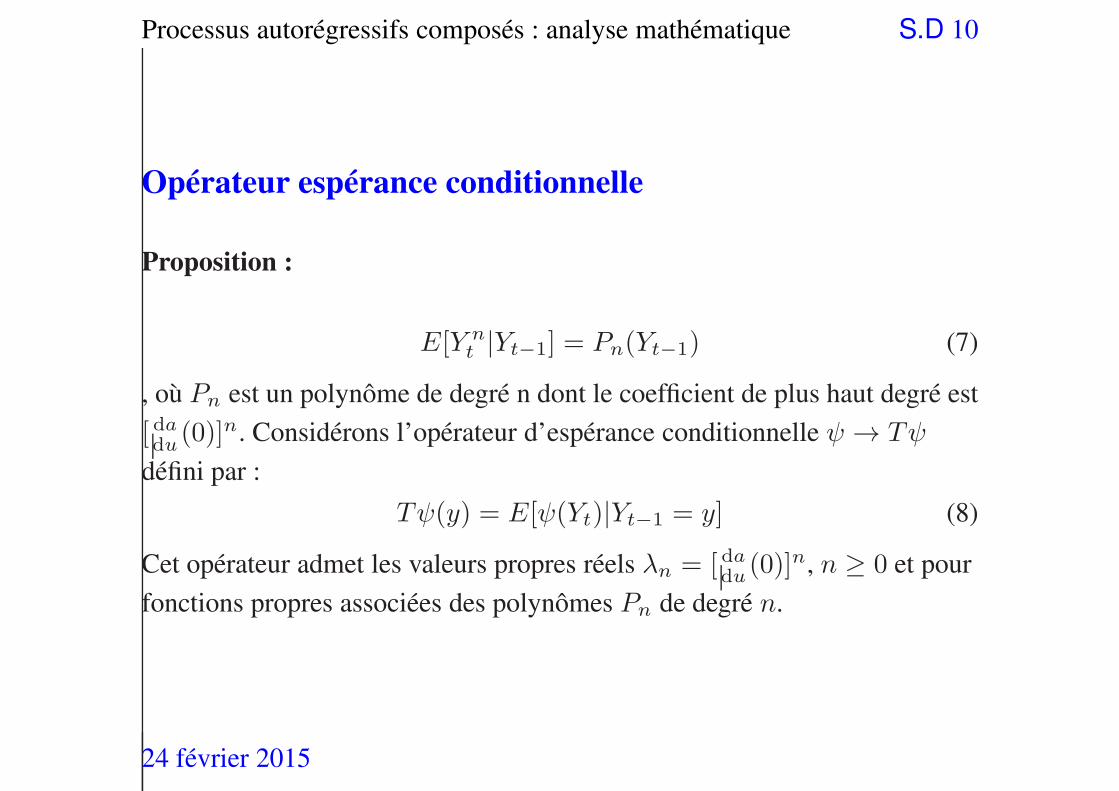

Opérateur espérance conditionnelle

Proposition :

E[Y nt |Yt−1] = Pn(Yt−1) (7)

, où Pn est un polynôme de degré n dont le coefficient de plus haut degré est

[ dadu

(0)]n. Considérons l’opérateur d’espérance conditionnelle ψ → Tψ

défini par :

Tψ(y) = E[ψ(Yt)|Yt−1 = y] (8)

Cet opérateur admet les valeurs propres réels λn = [ dadu

(0)]n, n ≥ 0 et pour

fonctions propres associées des polynômes Pn de degré n.

24 février 2015

Processus autorégressifs composés : analyse mathématique S.D 11

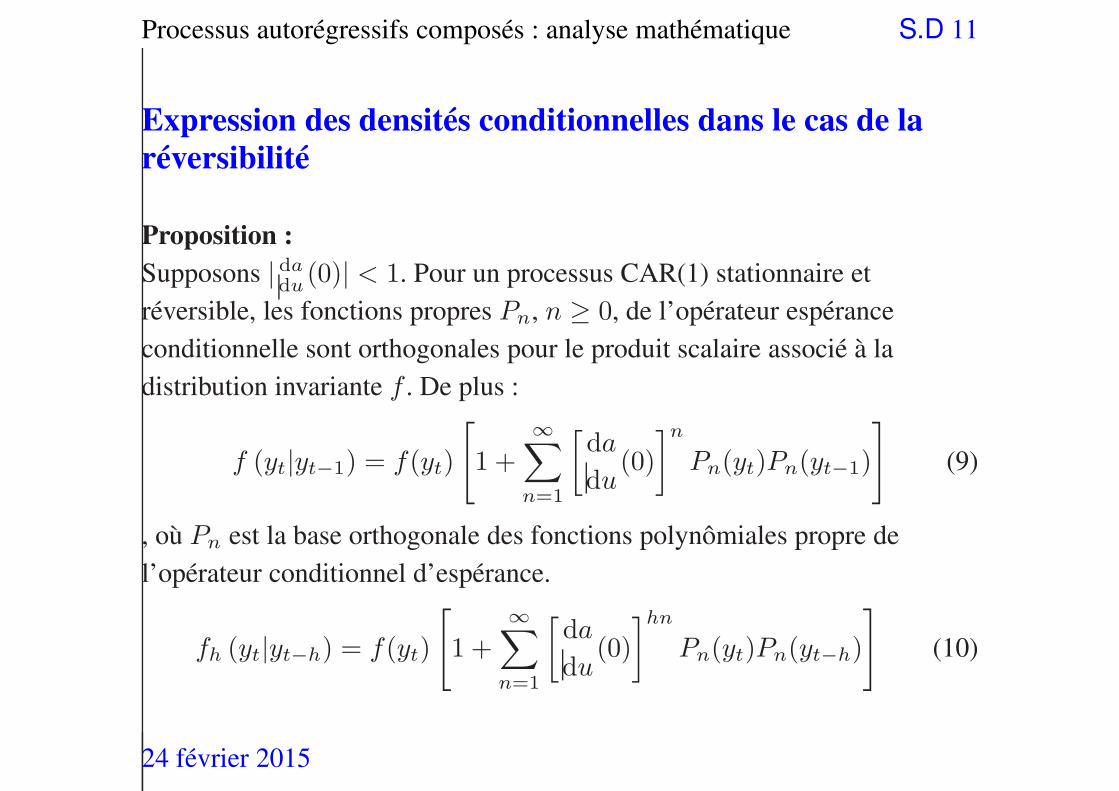

Expression des densités conditionnelles dans le cas de laréversibilité

Proposition :

Supposons | dadu

(0)| < 1. Pour un processus CAR(1) stationnaire et

réversible, les fonctions propres Pn, n ≥ 0, de l’opérateur espérance

conditionnelle sont orthogonales pour le produit scalaire associé à la

distribution invariante f . De plus :

f (yt|yt−1) = f(yt)

[1 +

∞∑

n=1

[da

du(0)

]nPn(yt)Pn(yt−1)

](9)

, où Pn est la base orthogonale des fonctions polynômiales propre de

l’opérateur conditionnel d’espérance.

fh (yt|yt−h) = f(yt)

[1 +

∞∑

n=1

[da

du(0)

]hnPn(yt)Pn(yt−h)

](10)

24 février 2015

Processus autorégressifs composés : analyse mathématique S.D 12

Représentation espace-états, filtrage et lissage

Yt = Zt + ǫt (11)

Zt = α(Yt−1, ηt) (12)

Proposition :

1. Les variables Zt, t variant, sont indépendants conditionnellement au processus

observable.

2. La distribution conditionnelle de Zt sachant toutes les valeurs de Yt coïncide

avec la distribution conditionnelle de Zt sachant Yt−1 et Yt seulement

(réversibilité et propriété de Markov). Cette distribution filtrante est donnée

par :

l(zt|yt−1, yt) =g(zt|yt−1)h(yt − zt)

∫

g(z|yt−1)h(yt − z)dz(13)

3. La distribution lissante de ǫt suit directement puisque ǫt = yt − zt.

24 février 2015

Processus autorégressifs composés : analyse mathématique S.D 13

Les différents processus CAR réversibles classés selonl’équation caractéristique β0 + β1x+ β2x

2 associé àl’équation de Ricatti• β1 = β2 = 0 : les processus de Poisson composés

• β2 = 0 : les processus gaussiens autorégressifs.

• β2 6= 0 et β21 − 4β0β2 = 0 : les processus γ-composés.

• β2 6= 0 et β21 − 4β0β2 > 0 : les processus de Bernouilli à régime changeant.

• β2 6= 0 et β21 − 4β0β2 < 0 : processus à γ fonction quadratique et racines

complexes conjuguées.

24 février 2015

Processus autorégressifs composés : analyse mathématique S.D 14

Inférence statistique : modèle contraint

E[exp(−uYt)|Yt−1] = Lo(u, y) = exp(−a(u)y + b(u)) (14)

Proposition :

[aT (u), bT (u)

]= arg min

a,b

T∑

t=1

[exp(−uyt)− exp(ayt−1 + b)]2 , (15)

Sous les hypothèses de régularité standards et sous la condition que le

processus CAR(1) soit bien défini, l’estimateur[aT (u), bT (u)

]′

est

asymptotiquement normal et tel que :

√T

aT (u)

bT (u)

−

a(u)

b(u)

→ N (0,Ω(u)) , (16)

où Ω(u) = J−1(u)I(u)J−1(u)

24 février 2015

Processus autorégressifs composés : analyse mathématique S.D 15

Inférence statistique : modèle non contraint

Proposition :

La transformée de Laplace non contrainte peut être estimée par l’estimateur de

Nadaraya-Watson :

LT (u, y) =

∑T

t=2exp(−uyt)KhT

(yt−1 − y)∑T

t=2KhT

(yt−1 − y), u ∈ I, y variant, (17)

L’estimateur est consistent et asymptotiquement normal

√ThT

[

LT (u, y)− L(u, y)]

→ N(0,Σ(u, y)), (18)

où :

Σ(u, y) =1

f(y)

∫

K2(v)dvV [exp(−uYt)|Yt−1 = y] (19)

L(2u, y)− [L(u, y)]2

f(y)

∫

K2(v)dv

La qualité de l’estimation peut alors être évaluée en considérant le résidu

fonctionnel de LT (u, y)− L0T (u, y), u et y variant.

24 février 2015

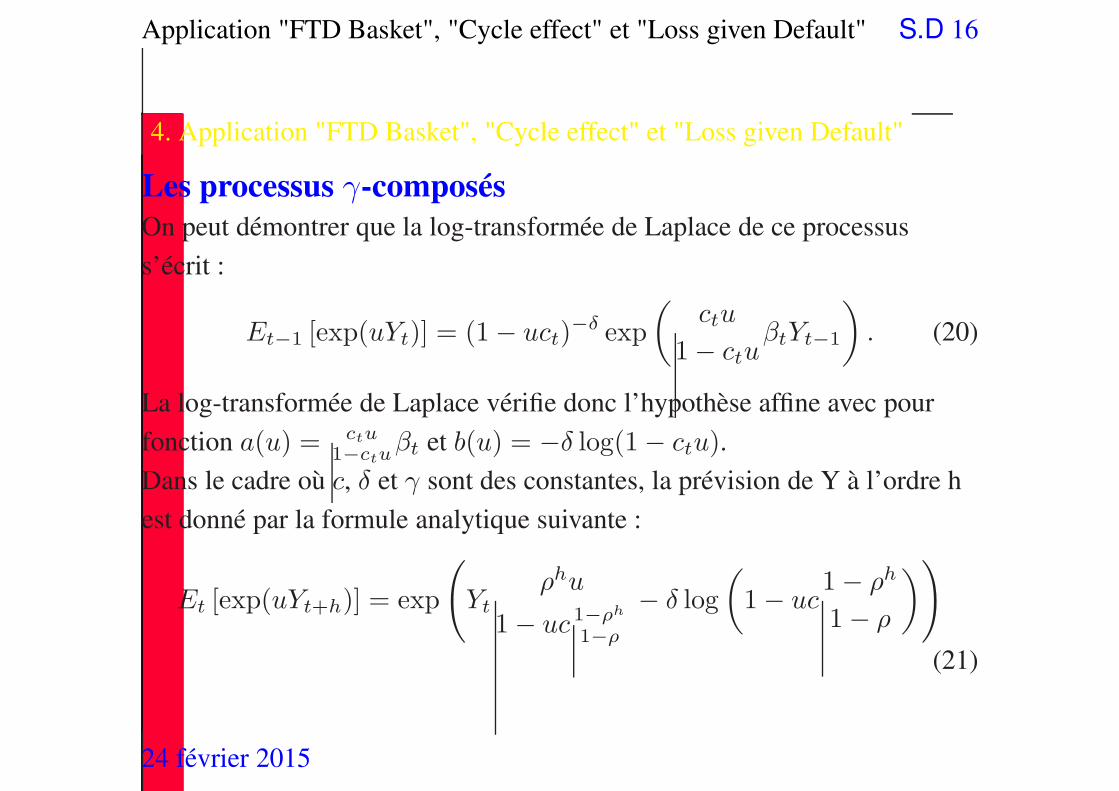

Application "FTD Basket", "Cycle effect" et "Loss given Default" S.D 16

4. Application "FTD Basket", "Cycle effect" et "Loss given Default"

Les processus γ-composés

On peut démontrer que la log-transformée de Laplace de ce processus

s’écrit :

Et−1 [exp(uYt)] = (1− uct)−δ exp

(ctu

1− ctuβtYt−1

). (20)

La log-transformée de Laplace vérifie donc l’hypothèse affine avec pour

fonction a(u) = ctu1−ctu

βt et b(u) = −δ log(1− ctu).

Dans le cadre où c, δ et γ sont des constantes, la prévision de Y à l’ordre h

est donné par la formule analytique suivante :

Et [exp(uYt+h)] = exp

(Yt

ρhu

1− uc 1−ρh

1−ρ

− δ log

(1− uc

1− ρh

1− ρ

))

(21)

24 février 2015

Application "FTD Basket", "Cycle effect" et "Loss given Default" S.D 17

Résultats Corporate Bonds

Corporate Bond Term Structure

(Corporate Bond Yield(dash), Treasury Bond Yield(solid), Credit Spread(short dash))

Term

Yields

0 10 20 30 40

0.01

0.02

0.03

0.04

0.05

0.06

0.07

0.08

24 février 2015

Application "FTD Basket", "Cycle effect" et "Loss given Default" S.D 18

Corporate Bond Spread decomposition

(Default−Sdf correlation effect(short dash),Default Effect(dash), Credit Spread(solid))

Term

Yields

0 10 20 30 40

0.00

0.02

0.04

0.06

si(t, t + h) − πi(t, t + h) = − log

1 +Covt(Mt,t+11τi>t+1)

Et(Mt,t+1)Et(1τi>t+1)

24 février 2015

Application "FTD Basket", "Cycle effect" et "Loss given Default" S.D 19

Résultats First-To-Default basket

First to default Basket Term Structure

(First To Default Basket Yield(dash), Treasury Bond Yield(solid), Credit Spread(short dash))

Term

Yields

0 10 20 30 40

0.05

0.10

0.15

0.20

0.25

0.30

24 février 2015

Application "FTD Basket", "Cycle effect" et "Loss given Default" S.D 20

First To Default Credit Spread decomposition

Spread (solid), Marginal Default (dash), Defaults correlation(short dash), Default−Sdf correlation(medium)

Term

Yields

0 10 20 30 40

0.00

0.05

0.10

0.15

0.20

0.25

s(t, t + h) = π ∗ (t, t + h) + (π(t, t + h) − π ∗ (t, t + h)) + (s(t, t + h) − π(t, t + h))

24 février 2015

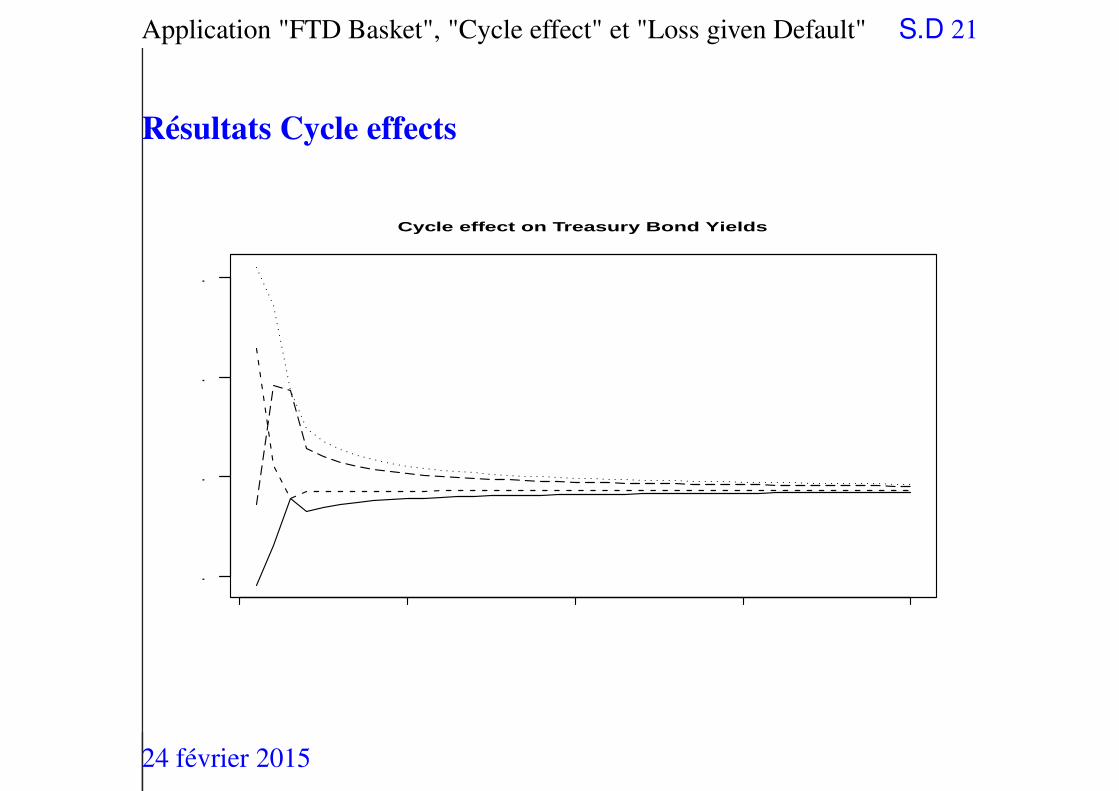

Application "FTD Basket", "Cycle effect" et "Loss given Default" S.D 21

Résultats Cycle effects

Cycle effect on Treasury Bond Yields

HMLM (solid), MLMH (dash), LMHM (short dash), MHML (medium)

Term

Yield

0 10 20 30 40

0.055

0.060

0.065

0.070

24 février 2015

Application "FTD Basket", "Cycle effect" et "Loss given Default" S.D 22

Modélisation du taux de recouvrement

C∗i(t, t+h) =

h∑

k=1

Et

Πk−2j=0

Mt+j,t+j+1πt+j,t+j+1Mt+k−1,t+k

(

1 − πt+k−1,t+k

)

Rt+k−1,t+k

+Et

Πh−1j=0

(Mt+j,t+j+1πt+j,t+j+1)

,

Hyopthèse : Les taux de recouvrement pour les différentes entreprises sont

indépendants conditionnellement aux facteurs Z et Zi. Le taux de recouvrement

pour l’entreprise i est tel que :

Rt+j,t+j+1 = exp(−(δt+1 + ǫ′

t+1Zt+1 + θ′

t+1Zit+1)) = exp(−ω′

t), (22)

où ω′

t = δt + ǫ′tZt + θ′tZit est l’intensité de recouvrement et δt, ǫ′

t , θ′t des

fonctions de l’information contenue dans les facteurs Zt et Zi. Ce sont aussi des

paramètres de sensibilités pour le recouvrement. Les taux de recouvrement étant

compris entre 0 et 1, les sensibilités de recouvrement doivent vérifier comme les

intensités de survie : ω′

t ≥ 0.

24 février 2015

Application "FTD Basket", "Cycle effect" et "Loss given Default" S.D 23

Résultats Loss Given Default

Corporate Bond Price with different recovery rate

Zero rate (solid), Rate (95%) (dash), Rate (60%) (short dash), Rate (35%) (medium)

Term

Price

0 10 20 30 40

0.20.4

0.60.8

1.0

24 février 2015

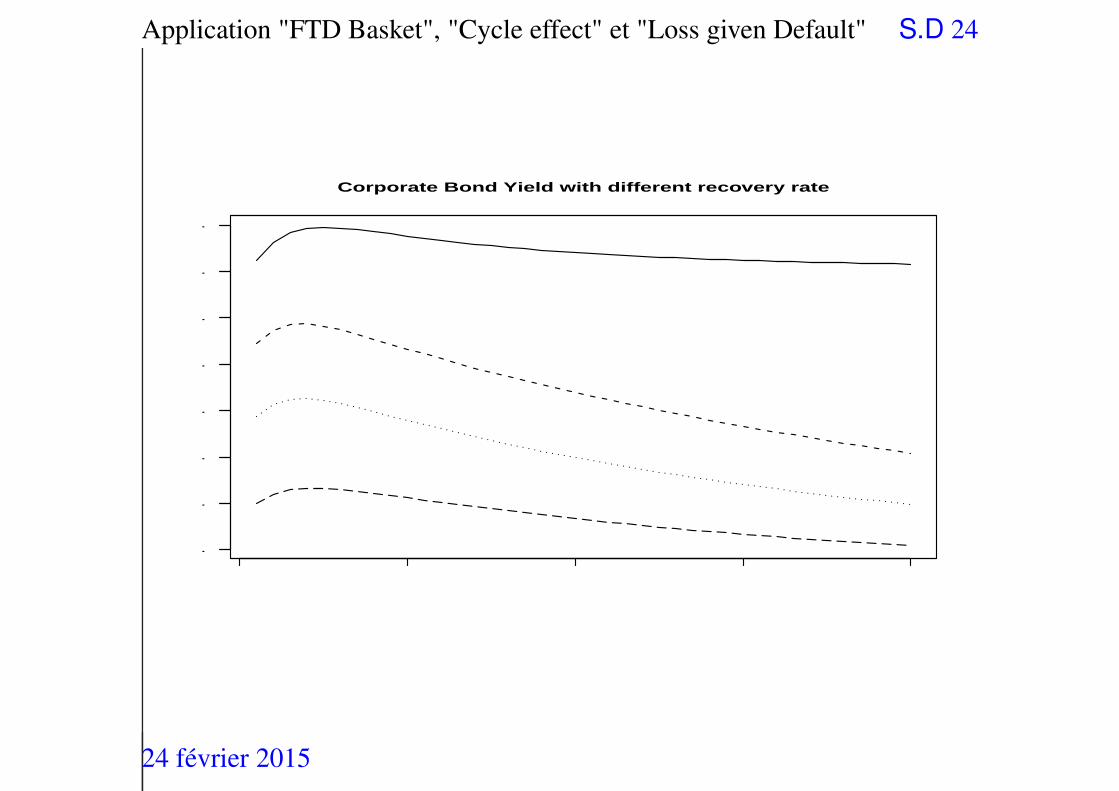

Application "FTD Basket", "Cycle effect" et "Loss given Default" S.D 24

Corporate Bond Yield with different recovery rate

Zero rate (solid), Rate (95%) (dash), Rate (60%) (short dash), Rate (35%) (medium)

Term

Yield

0 10 20 30 40

0.01

0.02

0.03

0.04

0.05

0.06

0.07

0.08

24 février 2015