Caso de Auditoria Financiera

53

AUDITORÍA FINANCIERA LA EMPRESA EMIBEYA RECARDS.A.C. : SEMESTRE: X 2011

-

Upload

antonio-barrios-jorge -

Category

Documents

-

view

215 -

download

0

Transcript of Caso de Auditoria Financiera

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 1/53

AUDITORÍA FINANCIERA

LA EMPRESA EMIBEYA RECARDS.A.C.:

SEMESTRE: X

2011

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 2/53

I. ALCANCE DEL TRABAJO

1.1. OBJETIVOEl objetivo de la auditoria es expresar una opinión sobre la razonabilidad de los

estados financieros e información complementaria, de la empresa EMIBEYA

S.A... en concordancia de las normas de auditor!a "eneralmente aceptadas.

1.2. ALCANCE DEL EXAMEN

#uestro examen ser$ de naturaleza financiera por el periodo comprendido

entre el %& de enero al '& de diciembre del (%%), para tal efecto se

revisar$n en forma selectiva la documentación sustentatoria * re"istros

contables de las operaciones realizadas por la empresa de +actor!a

-EA- S.A..

II. TRABAJO A REALIZAR.

ACCIONES FECHA/isita interna %&0%10(%%2

Ejecución de la auditor!a %'0%10(%%2 al (30%10(%%2Informe de auditoria '%0%10(%%2

III. MARCAS DE AUDITORÍA A UTILIZAR

∋ 4 Saldo cotejado con estado de cuenta corriente.

⊥ 4suma correcta vertical.

α 4sumado conforme

∑ 4sumado verificado conforme

5 4 ircularizado

4 6rocedimientos * operaciones correctas

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 3/53

IV. DETERMINACIÓN DE LAS PRINCIPALES ÁREAS A EXAMINAR

7-EAS -I8IAS -IES9:aja bancos m!nimouentas por cobrar comerciales m!nimo:tras cuentas por cobrar m!nimoExistencias m!nimoar"a diferidas m!nimoInversiones m!nimoInmuebles, ma;uinarias * e;uipos m!nimoIntan"ibles m!nimouentas por cobrar a lar"o plazo m!nimo

Sobre"iros m!nimouentas por pa"ar comerciales m!nimo:tras cuentas por pa"ar m!nimoeudas a lar"o plazo m!nimo6rovisión para beneficios sociales m!nimoapital m!nimo-eserva le"al m!nimo-esultados acumulados m!nimo

V. ENCARGADOS DE LA AUDITORÍA

ERIKA DEL ROSARIO ZEA VELASQUEZ : Auditor

MARIBEL UCHARICO URUCHI : Auxiliar

YANETH QUISPE YUCRA : Auxiliar

LUCHO WILVER KANQUE MAMANI : Auxiliar

VI. CODIFICACIÓN DE LOS PAPELES DE TRABAJO

I. BALANCE GENERAL

CODIFICACIÓN CUENTAS A ANALIZAR

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 4/53

A Caja bancos

B Cuentas por cobrar comerciales

Otras cuentas por cobrar

Existencias

E Carga diferidas

+ Inversiones

9 Inmuebles, maquinarias y equipos

< Intangibles

= Cuentas por cobrar a largo plazo

> Sobregiros

? Cuentas por pagar comerciales

?? Otras cuentas por pagar

M Deudas a largo plazo# Capital

: eserva legal

6 esultados acumulados PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 5/53

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 6/53

ESTADOS FINANCIEROS BALANCE GENERAL

Al '& de diciembre del (%%) En nuevos soles a valores constantes)

ACTIVO 2008 200 PASIVO ! PATRIMONIO 2008 200

!C"I#O COIE$"E 6ASI/: :--IE#8E Caja y bancos (@3)%,%%%.%% (@(%%,%%%.%% Sobregiros )3,%%%.%% &@&%%,%%%.Cuentas por cobrar comerciales &@3%%,%%%.%% &@(3,%%%.%% Cuentas por pagar comerciales (@2%%,%%%.%% &@)%%,%%%.Otras cuenta por cobrar (%,%%%.%% 33%,%%%.%% Otras cuentas por pagar &@&&%,%%%.%% &@(2%,3%%.Existencias '@%%%,%%%.%% (@)3%,%%%.%% TOTAL PASIVO CORRIENTE "#0$%&000.00 "#1$0&%00.Cargas diferidas &3%,%%%.%% &1%,%%%.%% %!SI#O $O COIE$"E TOTAL ACTIVO CORRIENTE #"0&000.00 #'$%&000.00 Deudas a largo plazo (@%,%%%.%% (@1)%,%%%.!C"I#O $O COIE$"E "O"!& %!SI#O $O COIE$"E (@%,%%%.%% (@1)%,%%%.Inversiones )(%,%%%.%% 1%,%%%.%% TOTAL PASIVO (#'%&000.00 (#$0&%00.Inmuebles, maquinarias y

equipos 1@')%,%%%.%% )@&%%,%%%.%% %!"I'O$IO Intangibles (3,%%%.%% (%,3%%.%% Capital 1@%,%%%.%% 1@3%%,%%%.Cuentas por cobrar a largo

plazo 13,%%%.%% '%,%%%.%% eserva legal 3%,%%%.%% )3,%%%.TOTAL ACTIVO NO

CORRIENTE 8#$20&000.00 $#"20&%00.00 esultados acumulados &@33,%%%.%% &@)%,%%%. "O"!& %!"I'O$IO 2@33,%%%.%% 2@3,%%%.TOTAL ACTIVO 1(#'$0&000.00 1(#"'%&%00.00 TOTAL PASIVO Y PATRIMONIO 1(#'$0&000.00 1()"'%&%00.

EC?AD I

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 7/53

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 8/53

I. CAJA ! BANCOSPROGRAMA DE AUDITORÍA

EMPRESA EXAMINADAD e la EMIBEYA S.A...PERIODO D %&%&(%%) al '&&((%%)

CUENTA D aja * bancosN* PROCEDIMIENTO DE AUDITORÍA CEDULA FECHA AUDITOR& Ejecute un ar;ueo de caja A0' &%%1(%%2 -MMF( Analizar el fondo para pa"os en efectivo A0' &%%1(%%2 -MMF' Solicitar o analizar rendiciones de caja

cGica A0' &%%1(%%2 -MMF

uente e indi;ue el efectivo disponible.

EvaluH el ries"o de control * disee

pruebas adicionales de controles para el

efectivo A0 &%%1(%%2 -MMF

3

:bten"a detalles de los saldos de

efectivo * conc!lielos con el ma*or

"eneral A0( &%%1(%%2 -MMF

EvaluH el ries"o de control * disee

pruebas adicionales de controles para el

efectivo A0 &%%1(%%2 -MMF

1

:bten"a * prepare conciliaciones de

cuentas bancarias a la fecGa del balance"eneral. A0 &%%1(%%2 -MMF

)

/erificar los cGe;ues "irados * no

cobrados se"Jn las conciliaciones de las

cuentas bancarias. A0 &%%1(%%2 -MMF

2

-ealizar los ajustes en el balance

"eneral si Gubiera. A0 &%%1(%%2 -MMF

&%

EvalJe su presentación apropiada en

los estados financieros * lasrevelaciones sobre el efectivo. A03 &%%1(%%2 -MMF

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

CUESTIONARIO DE CONTROL INTERNO

EMPRESA EXAMINADAD e la EMIBEYA S.A...

PERIODO D %&%&(%%) al '&&((%%)

A

A0 &

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 9/53

CUENTA D aja * bancos

#K 6-:EIMIE#8: E ACI8:-LA :BS.SI #: #A

&

Existe un control adecuado sobre las entradas de

efectivo mediante facturas * boletas pre0numeradas *

relaciones de cobranzaN O

(

Existe una persona ;ue prepara una lista del dinero * los

cGe;ues recibidosN

O

'

8odos los in"resos * cobranzas, son reportados

oportunamente al departamento de contabilidadN

O

?as cobranzas diarias son depositadas al bancoN O3 Existe autorización previa de las salidas de efectivoN O

Se Gacen todos los desembolsos con cGe;ues, excepto

los de caja cGicaN

O

1

?os cGe;ues anulados son apropiadamente cancelados

* arcGivadosN

O

)

Se re;uiere ;ue los cGe;ues sean librados con firmas

mancomunadasN

O

2 Est$ proGibida la firma de cGe;ues en blancoN O&% Se controla la secuencia numHrica de los cGe;uesN O

&&

?as cuentas de cGe;ues se concilian mensualmente * se

investi"an * re"istran con oportunidad los ajustes ;ue de

ella se derivenN

O

&( Se controla la secuencia numHrica de los cGe;uesN O

&' Se cancelan los documentos con un sello fecGador de pa"ado de tal

manera ;ue se preven"a su uso para un pa"o por duplicadoN O

&

El pa"o de las facturas es aprobado por al"Jn funcionario

responsableN O

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

EMPRESA EXAMINADAD EMIBEYA S.A...PERIODO D %&%&(%%) al '&&((%%)CUENTA D aja * bancos

RESUMEN DE LA CUENTA CAJA ! BANCOS SEG+N BALANCE:I9: CE#8A SA?:S

&%& aja 3,%%%.%%&%( +ondos fijos &3,%%.%%&% uentas corrientes (@3&%,%%.%% TOTAL ⊥2#%80&000.00

A 0 (

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 10/53

AR,UEO DE CAJACAJA ! BANCOS

PAl &) de diciembre del (%%)Q

E#:MI#AI:# A#8IA

IM6:-8E

6A-IA?

IM6:-8E

8:8A?Saldo al '& de diciembre del (%% 3,3%%.%E"resos se"Jn comprobantes P),%%%.%%

BI??E8ESBilletes de diez (%.%% (%%.%%Billetes de veinte 3%.%% &,%%%.%%Billetes de cincuenta )%.%% ,%%%.%%Billetes de cien &3%.%% &3,%%%.%%Billetes de doscientos &(%.%% (,%%%.%%

,(%%.%%M:#EASMonedas de cinco &3%.%% 13%.%%Monedas de dos 33.%% &&%.%%Monedas de un sol )%.%% )%.%%Monedas de cincuenta cHntimos %.%% (%.%%Monedas de veinte cHntimos &%%.%% (%.%%

2)%.%%8otal fondo recontado P3,&)%.%% sobrantePfaltanteQ ⊥ ','(%.%

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANIEMPRESA EXAMINADA- EMIBEYA S.A...PERIODO D %&%&(%%) al '&&((%%)CUENTA D aja * bancos

FONDOS FIJOS9astos de caja cGica durante el periodo del %& de enero al '& de diciembre delao (%%)

MESES

SE9R# ?IB-:S Y

-E9IS8-:S

SE9R#

ACI8:-LA I+E-E#IASEnero &,&%%.%% &,&%%.%%+ebrero &,%%.%% &,%%.%%Marzo &3%.%% (3%.%% &%%.%% Abril ,%%%.%% ,%%%.%%Ma*o (,3%%.%% (,3%%.%%=unio &%.%% &%.%%=ulio 3)%.%% 3)%.%% A"osto 1%%.%% &,1%%.%% &,%%%.%%Septiembre &,)%%.%% &,)%%.%%:ctubre 23%.%% 23%.%% &2%.%%#oviembre (%.%% 3%.%%

iciembre (,%%%.%% (,%%%.%%

A - 4

A 0 '

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 11/53

TOTALES &3,%%.%% &,)2%.%%D/34 ⊥ 0&,(2%.%%

-ESCME#

A#7?ISIS E ?A CE#8A +:#:S +I=:SPEn nuevos solesQE8A??E M:#8:S

Se"Jn libros * re"istros &3,%%.%%

Se"Jn auditor!a &,)2%.%%

iferencias ⊥ P&,(2%.%%Q

#otaD En los fondos fijos se encontró una diferencia de &,(2%.%% PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

EMPRESA EXAMINADAD EMIBEYA S.A...PERIODO D %&%&(%%) al '&&((%%)CUENTA D aja * bancos

CUENTAS CORRIENTESBANCO CONTINENTAL

E8A??E

SE9R# ?IB-:

ACOI?IA- E

BA#:S

SE9R#

ACI8:-LA I+E-E#IAepósitos se"Jn papeletas. ',3%%,%%%.%% ',33%,%%%.%% 3%,%%%.%%-etiros P2)2,%%.%%Q P22%,%%%.%%Q P%%.%%

T5647 ∋

∋

2#%10&"00.00 ⊥2#%(0&000.00 ⊥"$&(00.00

NOTA- En la comparación entre el extracto bancario * el libro auxiliar de

bancos se encontró, ;ue no se re"istro un retito por el monto de S.%%.%%

RESUMEN DE LA CUENTA CAJA ! BANCOS

:I9: CE#8A SA?:S SE9R#

?IB-:S

SA?:S

SE9R#

I+E-E#IAS

A - 7

A - 5

A 0

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 12/53

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 13/53

las cuentas por cobrar, ventas,

documentos por cobrar e in"resos por

intereses.

2eterminar si la provisión para cuentasincobrables es adecuada. B0 &3%1(%%) -MMF

&%

Evaluar la presentación * la revelación en

los estados financieros de las cuentas por

cobrar * las ventas. B03 &3%1(%%) -MMF

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

CUESTIONARIO DE CONTROL INTERNO EMPRESA EXAMINADAD PROGRAMA DE AUDITORÍA EMPRESA EXAMINADAD e la EMIBEYA S.A... PERIODO D %&%&(%%) al '&&((%%) CUENTA D uentas por cobrar comerciales.

#K 6-:EIMIE#8: E ACI8:-LA :BS.SI #: #A

&

?a persona ;ue maneja la cuentas por cobrar, puede

realizar las si"uientes actividadesD

aQ control de caja * manejo de efectivoN

bQ ontrol * re"istro de crHdito * cobranzaN

O

(

?as funciones del departamento de despacGo est$nseparadas de los departamentos deD

aQ -ecepción

bQ +acturación

cQ ontabilidad

dQ obranzas

O

'

?as ventas son diariamente re"istradas en el re"istro de

ventasN

O

6eriódicamente se clasifican las cuentas por vencimiento

para establecer las cuentas morosasN

O

3

?as facturas *o boletas de venta est$n debidamente

numeradasN

O

Se lleva un control de la numeración de los recibos

emitidos deD

aQ +acturación

bQ uentas corrientes

cQ ontabilidad.

O

1 ?as facturas * boletas de venta, anulados son O

B -2

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 14/53

apropiadamente cancelados * arcGivadosN

)

Existe una sola persona ;ue realiza la emisión de las

facturasN

O

2

Se realiza mensualmente una comparación entre el

re"istro de ventas * las facturas emitidasN

O

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 15/53

B -3

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 16/53

Meses

SE9R# -E9IS8-:S SE9R# ACI8:-LA

I+E-E#IAS/E#8AS :#8A: -EI8: :#8A: -EI8:Enero &,3%,%%%.%% &,3%%,%%%.%% &3%,%%%.%% &,3%%,%%%.%% &3%,%%%.%% %.%%+ebrero (,1%,%%%.%% (,3%%,%%%.%% (%,%%%.%% (,23,%%%.%% (3,%%%.%% 3,%%%.%%Marzo 2%%,%%%.%% 1)%,%%%.%% &(%,%%%.%% 1)3,%%%.%% &&3,%%%.%% 03,%%%.%% Abril &,&3,%%%.%% &,%3%,%%%.%% 23,%%%.%% &,%3%,%%%.%% 23,%%%.%% %.%%Ma*o &,%'1,%%%.%% 23%,%%%.%% )1,%%%.%% 23%,%%%.%% )1,%%%.%% %.%%=unio &,33(,%%%.%% &,3%,%%%.%% &%(,%%%.%% &,3%,%%%.%% &%(,%%%.%% %.%%=ulio &,'23,%%%.%% &,(3,%%%.%% &3%,%%%.%% &,(3,%%%.%% &3%,%%%.%% %.%% A"osto &,33,%%%.%% &,33,%%%.%% &&%,%%%.%% &,33,%%%.%% &&%,%%%.%% %.%%Septiembre &,%)),%%%.%% 22%,%%%.%% 2),%%%.%% 22%,%%%.%% 2),%%%.%% %.%%:ctubre &,3,%%%.%% &,3%,%%%.%% &%3,%%%.%% &,333,%%%.%% &&%,%%%.%% 3,%%%.%%#oviembre &,23%,%%%.%% &,)3%,%%%.%% &%%,%%%.%% &,)3%,%%%.%% &%%,%%%.%% %.%%

iciembre &,(&',%%%.%% &,&(%,%%%.%% 2',%%%.%% &,&(%,%%%.%% 2',%%%.%% %.%%8:8A?ES &1,2%%,%%%.%% &,3%,%%%.%% &,3%,%%%.%% &,3,%%%.%% &,33,%%%.%% ⊥3,%%%.%%

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 17/53

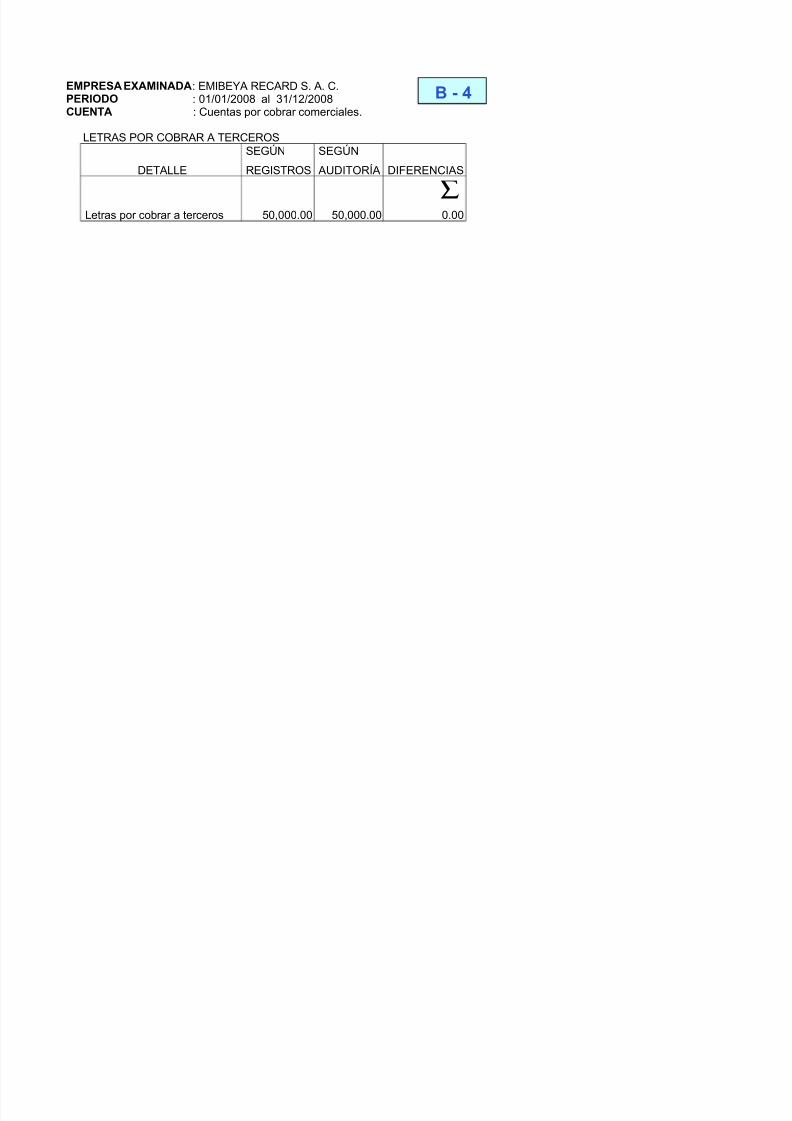

EMPRESA EXAMINADAD EMIBEYA -EA- S. A. .PERIODO D %&%&(%%) al '&&((%%)CUENTA D uentas por cobrar comerciales.

?E8-AS 6:- :B-A- A 8E-E-:S

E8A??E

SE9R#

-E9IS8-:S

SE9R#

ACI8:-LA I+E-E#IAS

?etras por cobrar a terceros 3%,%%%.%% 3%,%%%.%%∑%.%%

B 9 "

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 18/53

-ESCME# E ?AS CE#8AS 6:- :B-A- :ME-IA?ES

E8A??E

SE9R#

-E9IS8-:S

SE9R#

ACI8:-LA I+E-E#IAS+acturas por cobrar a terceros &,3%,%%%.%% &,33,%%%.%% 3,%%%.%%?etras por cobrar a terceros 3%,%%%.%% 3%,%%%.%% %.%%8:8A?ES &,3%%,%%%.%% &,3%3,%%%.%% ⊥ 3,%%%.%%

NOTA- ?os saldos de las cuentas por cobrar comerciales, tienen vencimientos

corrientes, no "eneran intereses * no tienen "arant!as espec!ficas.

III. OTRAS CUENTAS POR COBRAR

PROGRAMA DE AUDITORÍA

B9%

C

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 19/53

EMPRESA EXAMINADA EMIBEYA -EA-PERIODO D %&%&(%%) al '&&((%%)CUENTA D :tras cuentas por cobrar.

N* PROCEDIMIENTO DE AUDITORÍA CEDULA FECHA AUDITOR& :btener un conocimiento del control

interno sobre las cuentas por cobrar. 0( &1%1(%%) -MMF

(

Evaluar el ries"o de control * disear

pruebas de controles adicionales para las

cuentas por cobrar. 0(&1%1(%%)

-MMF' :btener un resumen de las cuentas por

cobrar, por tipos * clases. 0(&1%1(%%)

-MMF Separar las diferentes cuentas en sub0

cuentas. 0'&1%1(%%2

-MMF

3

:btener an$lisis de los documentos por

cobrar * del interHs respectivo. 0'&1%1(%%2

-MMF onfirmar las cuentas por cobrar con los

deudores. 0'&1%1(%%2

-MMF

1

-evisar si se Gan GecGo las provisiones

para estas cuentas. 0'&1%1(%%2

-MMF

)

-ealizar procedimientos anal!ticos para

las cuentas por cobrar, documentos por

cobrar e in"resos por intereses. 0'

&1%1(%%2

-MMF

2

eterminar si las otras cuentas por cobrar

Gan sido transferidas. 0'&1%1(%%2

-MMF

&%

Evaluar la presentación * la revelación en

los estados financieros de las cuentas por

cobrar. 0'&1%1(%%2

-MMF

CUESTIONARIO DE CONTROL INTERNOEMPRESA EXAMINADAD +A8:-IA -EA- S. A. PERIODO D %&%&(%%) al '&&((%%)CUENTA D :tras cuentas por cobrar.

#K 6-:EIMIE#8: E ACI8:-LA :BS.SI #: #A

& ?a persona ;ue maneja las cuentas por cobrar, puede O

C91

C92

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 20/53

realizar las si"uientes actividadesD

cQ ontrol de caja * manejo de efectivoN

dQ ontrol * re"istro de crHdito * cobranzaN

(

?as funciones del departamento de despacGo est$nseparadas de los departamentos deD

eQ -ecepción

fQ +acturación

"Q ontabilidad

GQ obranzas

O

' Se Gacen prHstamos al personal con frecuenciaN O

6eriódicamente se clasifican las cuentas por vencimiento

para establecer las cuentas morosasN O

3 Se lleva un re"istro de las otras cuentas por cobrarN O

Se realiza una comparación de las cuentas por cobrar

con los re"istros si es ;ue GubieraN O

EMPRESA EXAMINADAD EMIBEYA -EA- S. A ..PERIODO D %&%&(%%) al '&&((%%)CUENTA D :tras cuentas por cobrar.

OTRAS CUENTAS POR COBRAR

Al '& de diciembre del (%%1, este rubro comprendeD

E8A??E

SE9R#

?IB-:S Y

-E9IS8-:S

SE9R#

ACI8:-LA I+E-E#IAS

C9'

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 21/53

6restamos a terceros &(%,%%%.%% &(%,%%%.%% %.%%uentas por cobrar al personal '3%,%%%.%% '3%,%%%.%% %.%%Intereses por cobrar 33,%%%.%% 33,%%%.%% %.%%-eclamos a la administración tributaria (3,%%%.%% (3,%%%.%% %.%%

:tras cuentas por cobrar 1%,%%%.%% 1%,%%%.%% %.%%TOTALES ⊥ (20&000.00 (20&000.00 0.00

IV. EXISTENCIAS

PROGRAMA DE AUDITORÍA

EMPRESA EXAMINADA EMIBEYA -EA- S. A ..PERIODO D %&%&(%%) al '&&((%%)CUENTA D ExistenciasN* PROCEDIMIENTO DE AUDITORÍA CEDULA FECHA AUDITOR

&

Aplicación del cuestionario de control

interno. 0( (%%1(%%2 -MMF

(

:btener un conocimiento del control

interno sobre el inventario * el costo de los

bienes vendidos. 0(

(%%1(%%2

-MMF' :btener un listado de los inventarios.

otejar los totales de existencias con su

0'

(%%1(%%2

-MMF

D

D91

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 22/53

respectivo libro ma*or * auxiliar. otejar los totales de existencias con su

respectivo libro ma*or * auxiliar. 0' (%%1(%%2-MMF

3

Evaluar la presentación en los estados

financieros de las existencias, incluida la

revelación adecuada. 0'

(%%1(%%2

-MMF

EMPRESA EXAMINADAD EMIBEYA -EA- S. A. .PERIODO D %&%&(%%) al '&&((%%)CUENTA D Existencias

#K 6-:EIMIE#8: E ACI8:-LA :BS.SI #: #A

&

A. EOIS8E#IAS Se manejan inventarios permanentes paraD

aQ 6roductos terminados.

bQ 6roductos en proceso.

cQ Materias primas * auxiliares.

dQ Envases * embalajes.

O

(

Se controlan todas las ad;uisiciones recibidas, as! como

las devolucionesN O

'

Se formulan informe de recepción pre0 numerados, con

copia del departamento de contabilidadN O

D92

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 23/53

?as salidas de materias primas, productos terminados,

se expiden en base a pedidos o vales de consumo

debidamente autorizadosN O

3 El control de existencias proporciona el control unitarioN O

Se efectJan verificaciones permanentes de los

inventarios mensualmenteN O1 Se encuentran ase"uradas las existenciasN O

)

?os ajustes de inventarios se realizan con aprobación del

personal responsableN O

2

B. :S8:S

El sistema de costos est$ inte"rado * controlado por el

departamento de costos ;ue permiten determinar los

costos de producciónN O

&%

El personal de costos est$ familiarizado con los proceso

de producción mediante la visita a sus instalacionesN O

&&

u$l de los si"uientes sistemas de valuación de costos

emplea la empresaD

aQ 6E6S

bQ CE6S

cQ 6-:MEI: 6:#E-A:. OEMPRESA EXAMINADAD EMIBEYA -EA- S. A. .

PERIODO D %&%&(%%) al '&&((%%)CUENTA D Existencias

EXISTENCIASEn opinión de la "erencia de la empresa, de acuerdo a la evaluación efectuada

con la participación de las $reas operativas, no es necesario re"istrar una

provisión por ciertos repuestos * materiales de lenta rotación.

Al '& de diciembre este rubro comprendeD

E8A??E

SE9C#

-E9IS8-:S

SE9R#

ACI8:-LA I+E-E#IASproductos terminados )3%,%%%.%% )2,3%%.%% 03%%.%%productos en proceso (,%%%.%% (,%%%.%% %.%%materias primas * auxiliares &,&33,%%%.%% &,&33,%%%.%% %.%%envases * embalajes &3%,%%%.%% &3%,%%%.%% %.%%repuestos, materiales * suministros )3,%%%.%% )3,%%%.%% %.%%existencias por recibir &&),%%%.%% &&1,(%%.%% 0)%%.%%TOTALES '#000&000.00 2#$$8&00.00 91&'00.00

D 9 '

PREPARADOPOR: ERIKADELROSARIO ZEAVELASQUEZ

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 24/53

V. CARGAS DIFERIDASPROGRAMA DE AUDITORÍA

EMPRESA EXAMINADAD EMIBEYA -EA- S. A. PERIODO- %&%&(%%) al '&&((%%)CUENTA D ar"as diferidasN* PROCEDIMIENTO DE AUDITORÍA CEDULA FECHA AUDITOR

&

Aplicación del cuestionario del control

interno con el fin de evaluar el "rado de

solidez del mismo. E0( (&%1(%%2 -MMF

(

omparar los totales con su respectivo

libro ma*or * auxiliar. E0' (&%1(%%2-MMF

'

Elaborar un listado ;ue conten"a como

m!nimo el nombre del empleado, nJmero

de documento e importe. E0'

(&%1(%%2

-MMF :btener el detalle anal!tico de las car"as

diferidas. E0' (&%1(%%2-MMF

3 /erificar la autenticidad * razonabilidad de

los "astos efectuados. E0 (&%1(%%2-MMF

E

E91

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 25/53

CUESTIONARIO DE CONTROL INTERNO

EMPRESA EXAMINADA - EMIBE!A RECARD S.A.C. E 9 2PERIODO D %&%&(%%) al '&&((%%)CUENTA D ar"as diferidas

#K 6-:EIMIE#8: E ACI8:-LA :BS.SI #: #A

& Existe documentación sustentatoria de las entre"as arendir cuentasN O

(

Se cumplen los plazos establecidos para la rendición de

cuentasN O' Se otor"an adelantos de remuneracionesN O

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 26/53

EXISTENCIAS

EMPRESA EXAMINADA- EMIBE!A RECARD S. A. C.

PERIODO D %&%&(%%) al '&&((%%) E 0 'CUENTA D ar"as diferidas

ENTREGAS A RENDIR CUENTAS+E<A :CME#8: BE#E+IIA-I:PAQ IM6:-8E

%)%&(%%1 E #K %%&0((& Eduardo porto camión &3,3%%.%%&3%'(%%1 E #K %%&0((( Maria arpio tatitas &,)%%.%%(3%(%%1 E #K %%&0((' 6erc* /il canota cusa pata ),%%%.%%

(%1(%%1 E #K %%&0(( -olando apaza mamani &,%%%.%%&%&%(%%1 E #K %%&0((3 Mar!a paredes C"arte &,%%.%%&&&&(%%1 E #K %%&0(( -amón serrato col;ue (,%%.%%(&((%%1 E #K %%&0((1 Sa*da airo estofanero (,)1%.%%

8:8A?ES ,&1%.%%

RESUMEN DE LAS CARGAS DIFERIDAS

E8A??E

-E+.

68

SE9R#

?IB-:S

SE9R#

ACI8:-IAEntre"as a rendir cuentas ,&1%.%% ,&1%.%%6a"os a cuenta del impuesto a la renta &%',)'%.%% &%',)'%.%%

8:8A?ES

∑

&3%,%%%.%% &3%,%%%.%%

E9 "

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 27/53

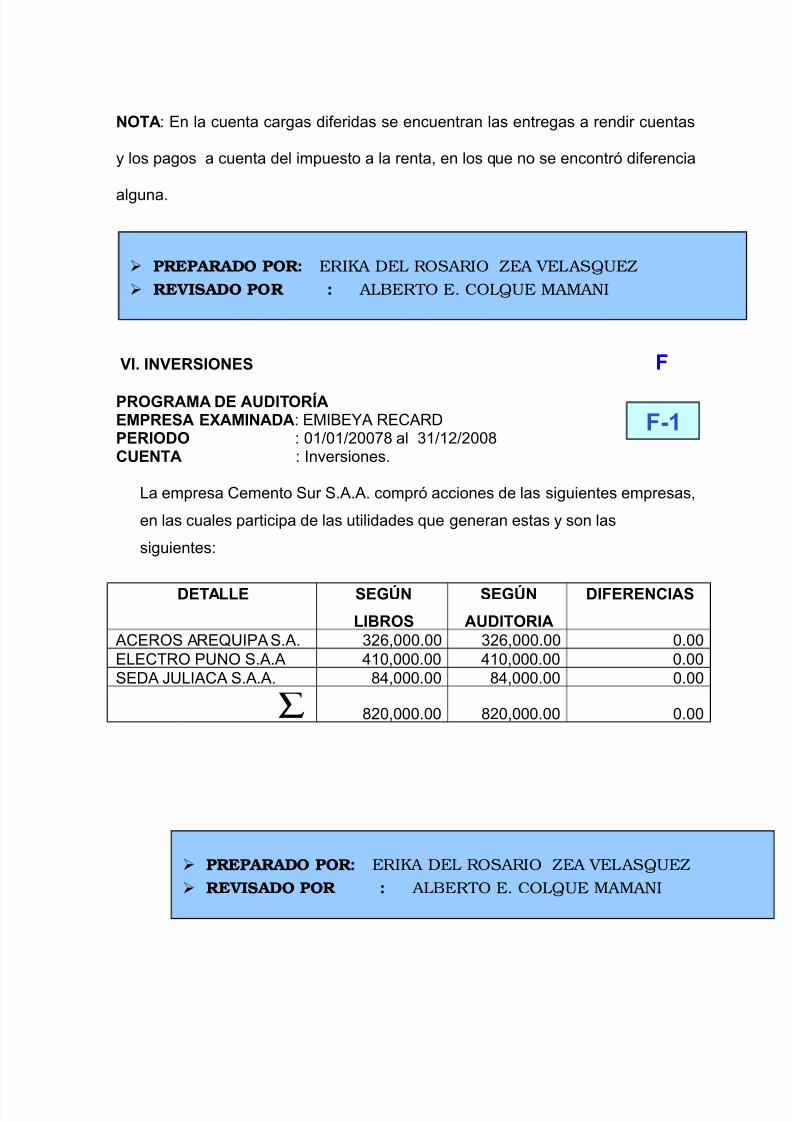

NOTAD En la cuenta car"as diferidas se encuentran las entre"as a rendir cuentas

* los pa"os a cuenta del impuesto a la renta, en los ;ue no se encontró diferencia

al"una.

VI. INVERSIONES F

PROGRAMA DE AUDITORÍAEMPRESA EXAMINADAD EMIBEYA -EA-PERIODO D %&%&(%%1) al '&&((%%)CUENTA D Inversiones.

?a empresa emento Sur S.A.A. compró acciones de las si"uientes empresas,

en las cuales participa de las utilidades ;ue "eneran estas * son las

si"uientesD

DETALLE SEG+N

LIBROS

SEG+N

AUDITORIA

DIFERENCIAS

AE-:S A-EFCI6A S.A. '(,%%%.%% '(,%%%.%% %.%%E?E8-: 6C#: S.A.A &%,%%%.%% &%,%%%.%% %.%%SEA =C?IAA S.A.A. ),%%%.%% ),%%%.%% %.%%

∑ )(%,%%%.%% )(%,%%%.%% %.%%

F91

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 28/53

VII. INMUEBLES& MA,UINARIAS ! E,UIPOS

PROGRAMA DE AUDITORÍAEMPRESA EXAMINADAD EMIBEYA -EA-PERIODO D %&%&(%%) al '&&((%%)CUENTA D Inmuebles, ma;uinarias * e;uiposN* PROCEDIMIENTO DE AUDITORÍA CEDULA FECHA AUDITOR

&

:btener un conocimiento del control

interno sobre los inmuebles,

ma;uinarias * e;uipos. 90( ('%1(%%2 -MMF

(

omparar adiciones de propiedad,

planta * e;uipos durante el ao. 90'('%1(%%2

-MMF

'

Investi"ar la condición, de la

propiedad, planta * e;uipo durante el

ao. 90'

('%1(%%2

-MMF

otejar los totales del tipo de activo

contra sus correspondientes libros

auxiliares. 90'

('%1(%%2

-MMF

3

Evaluar la presentación * revelación

en los estados financieros de losactivos 90'

('%1(%%2

-MMF

G91

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 29/53

CUESTIONARIO DE CONTROL INTERNO

EMPRESA EXAMINADAD EMIBEYA -EA-PERIODO D %&%&(%%) al '&&((%%)CUENTA D Inmuebles, ma;uinarias * e;uipos.

#K 6-:EIMIE#8: E ACI8:-LA :BS.SI #: #A

& Se autorizan * aprueban debidamente las adiciones

al activo fijo por el ór"ano o personal ;ue autorizaN O

(

Se concilia periódicamente el inventario de activo fijo

tan"ible con los libros auxiliaresN O

'

Se re;uiere una aprobación por escrito antes de la

venta de un activo fijo tan"ibleN O

?a empresa revisa periódicamente el activo con el

objeto de determinar si la cobertura de se"uro essuficienteN O

3

+orman parte de las cuentas las partidas

completamente depreciadas de activo si todav!a est$n

en usoN O

Se dedica un cuidado apropiado a las pe;ueas

Gerramientas, conserv$ndolos en lu"ares

espec!ficosN O

1 Se encuentran en un lu"ar se"uro las ma;uinarias *e;uiposN O

G - 2

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 30/53

EMPRESA EXAMINADAD EMIBEYA -EA-PERIODO D %&%&(%%) al '&&((%%)

CUENTA D Inmuebles, ma;uinarias * e;uipos.

INMUEBLES& MA,UINARIAS ! E,UIPOS.?os movimientos del rubro inmuebles, ma;uinarias * e;uipos * su

correspondiente depreciación acumulada por los aos terminados al '& de

diciembre del (%%1 Gan sido como si"uenD

E#:MI#AI:# SE9R# ?IB-:S

SE9R#

ACI8:-LA I+E-E#IAS:S8:

terrenos (,3%%,%%%.%% (,3%%,%%%.%% %.%%instalaciones diversas )3%,%%%.%% )3%,%%%.%% %.%%ma;uinarias (,(%3,%%%.%% (,(%3,%%%.%% %.%%unidades de transporte 3%,%%%.%% 3%,%%%.%% %.%%muebles * enseres )3,%%%.%% )3,%%%.%% %.%%e;uipos diversos 3%,%%%.%% 3%,%%%.%% %.%%e;uipos de reemplazo 323,%%%.%% 323,%%%.%% %.%%obras en curso &,(%%,%%%.%% &,(%%,%%%.%% %.%%TOTALES 8&%'%&000.00 8&%'%&000.00 0.00E6-EIAI# ACMC?AA %.%%terrenos %.%% %.%% %.%%instalaciones diversas 13,%%%.%% )&,%%%.%% 0,%%%.%%ma;uinarias 13%,%%%.%% 13%,%%%.%% %.%%unidades de transporte &(%,%%%.%% &(%,%%%.%% %.%%muebles * enseres &',3%%.%% &',3%%.%% %.%%e;uipos diversos &&,%%%.%% &&2,%%%.%% 03,%%%.%%e;uipos de reemplazo )(,3%%.%% )(,3%%.%% %.%%obras en curso %.%% %.%% %.%%

TOTALES 1&1%%&000.00 1&1((&000.00 911&000.00COSTO NETO &'80&000.00 &'($&000.00 911&000.00

III. INTANGIBLES

PROGRAMA DE AUDITORÍAEMPRESA EXAMINADAD EMIBEYAPERIODO D %&%&(%%) al '&&((%%)CUENTA D Intan"ibles.N* PROCEDIMIENTO DE AUDITORÍA CEDULA FECHA AUDITOR

& :btener un conocimiento del control <0( (%1(%%2 E./..

G 9 '

H

H91

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 31/53

interno sobre los intan"ibles.( Investi"ar la condición de los activos.

<0' (%1(%%2E./..

' otejar los totales del tipo de activo contra

sus correspondientes libros auxiliares. <0' (%1(%%2 E./.. Evaluar la presentación * revelación en

los estados financieros de los activos <0 (%1(%%2E./..

CUESTIONARIO DE CONTROL INTERNOEMPRESA EXAMINADAD EMIBEYA . A. .PERIODO D %&%&(%%) al '&&((%%)CUENTA D Intan"ibles.

#K 6-:EIMIE#8: E ACI8:-LA :BS.SI #: #A

& Se encuentran contabilizadas todas las partidas del activo

in tan"ible ad;uiridasN O

H92

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 32/53

(

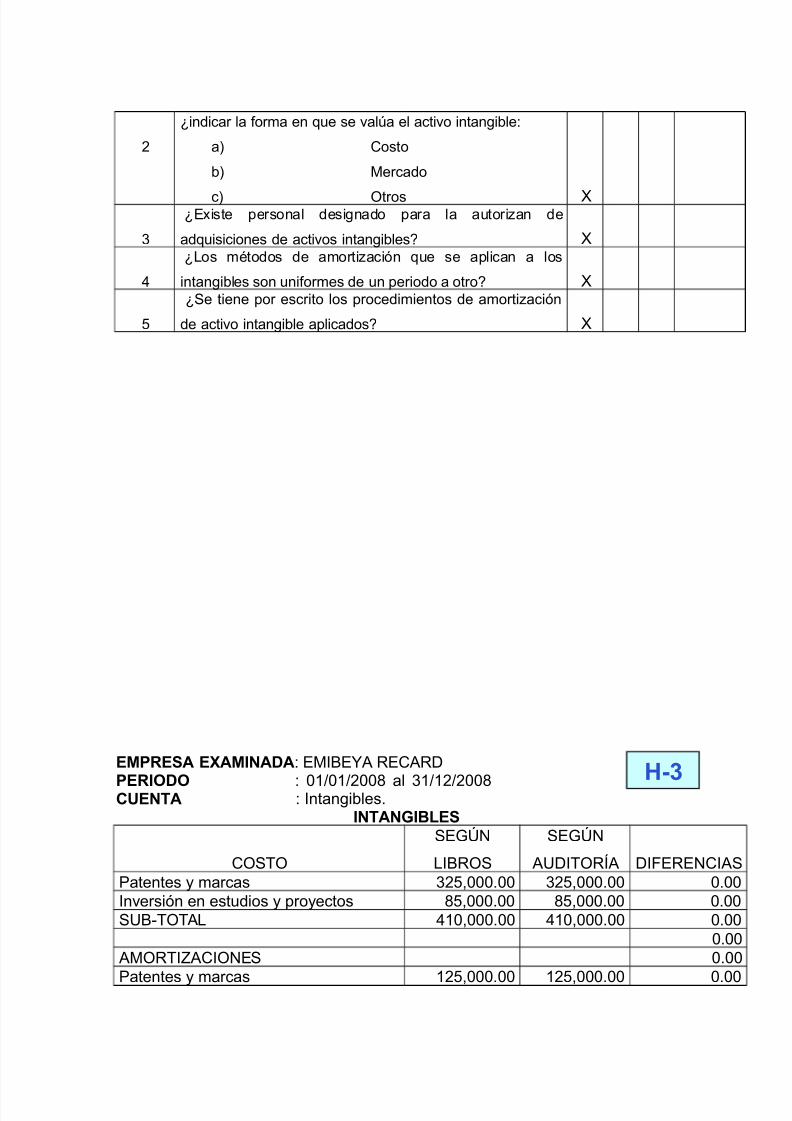

indicar la forma en ;ue se valJa el activo intan"ibleD

aQ osto

bQ Mercado

cQ :tros O

'

Existe personal desi"nado para la autorizan de

ad;uisiciones de activos intan"iblesN O

?os mHtodos de amortización ;ue se aplican a los

intan"ibles son uniformes de un periodo a otroN O

3

Se tiene por escrito los procedimientos de amortización

de activo intan"ible aplicadosN O

EMPRESA EXAMINADAD EMIBEYA -EA-

PERIODO D %&%&(%%) al '&&((%%)CUENTA D Intan"ibles.INTANGIBLES

:S8:

SE9R#

?IB-:S

SE9R#

ACI8:-LA I+E-E#IAS6atentes * marcas '(3,%%%.%% '(3,%%%.%% %.%%Inversión en estudios * pro*ectos )3,%%%.%% )3,%%%.%% %.%%SCB08:8A? &%,%%%.%% &%,%%%.%% %.%% %.%% AM:-8ITAI:#ES %.%%

6atentes * marcas &(3,%%%.%% &(3,%%%.%% %.%%

H9'

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 33/53

Inversión en estudios * pro*ectos (%,%%%.%% (%,%%%.%% %.%%SCB08:8A? &3,%%%.%% &3,%%%.%% %.%%COSTO NETO

∑ 2(%&000.00 2(%&000.00 0.00

IX. CUENTAS POR COBRAR A LARGO PLAZO

Este rubro lo componen las deudas por cobrar ma*ores a un ao.

CE#8AS 6:- :B-A- A ?A-9: 6?AT:Se"Jn libros 13,%%%.%%Se"Jn auditor!a 13,%%%.%%

I+E-E#IAS

∑

%.%%

CUENTAS DEL PASIVO

X. SOBREGIROS BANCARIOS

EMPRESA EXAMINADAD EMIBEYA -EA- S. A. .PERIODO D %&%&(%%) al '&&((%%)CUENTA D Sobre"iros bancarios.

Al '& de diciembre del (%%) los sobre"iros bancarios Gan sido obtenidos para

capital de trabajo, tienen vencimiento corriente, no cuentan con "arant!as

espec!ficas * deven"an intereses a tasas del mercado vi"entes.

I

J

J91

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 34/53

S:B-E9I-:S BA#AA-I:SSe"Jn libros )3,%%%.%%Se"Jn auditor!a )3,%%%.%%

I+E-E#IAS∑%.%%

XI. CUENTAS POR PAGAR COMERCIALES

PROGRAMA DE AUDITORÍAEMPRESA EXAMINADAD EMIBEYA -EA- S. A. .PERIODO D %&%&(%%) al '&&((%%)CUENTA D uentas por pa"ar comercialesN* PROCEDIMIENTO DE AUDITORÍA CEDULA FECHA AUDITOR

&

Aplicación del cuestionario de control

interno, con el fin de evaluar del "rado de

solidez del mismo. >0( ()%1(%%2 -MMF( :btener un balance de prueba de las

cuentas por pa"ar a la fecGa del balance

>0'

()%1(%%2

-MMF

:

:91

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 35/53

"eneral * conciliar con el ma*or "eneral.' onciliar los pasivos con extractos

mensuales de los proveedores. >0' ()%1(%%2-MMF

onfirmar la cuentas por pa"ar mediante

correspondencia directa con los

proveedores >0'()%1(%%2

-MMF

3

Evaluar la presentación en los estados

financieros de las cuentas por pa"ar

comerciales, incluida la revelación

adecuada. >0'

()%1(%%2

-MMF

CUESTIONARIO DE CONTROL INTERNOEMPRESA EXAMINADAD EMIBEYA -EA- S. A.PERIODO D %&%&(%%) al '&&((%%)CUENTA D uentas por pa"ar comerciales

#K 6-:EIMIE#8: E ACI8:-LA :BS.SI #: #A

&

:M6-AS

?as funciones de compra est$n separadas con las deD

aQ -ecepción

bQ 6roducción * almacHn

cQ aja

O

( Se formulan las compras debidamente autorizadasN O' Est$n 6-E0numeradas las órdenes de compraN O

Existe un momento establecido para la emisión de las O

:92

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 36/53

órdenes de compraN

3

Se solicitan cotizaciones a varios proveedores * se

selecciona la m$s convenienteN O

Se conservan dicGas cotizaciones * listas de precios en

arcGivos especialesN O1 Se efectJa un recuento de la mercader!a ;ue se recibeN O

)

Se realiza un control de calidad de la mercader!a ;ue se

recibeN O

2

B. CE#8AS 6:- 6A9A- :ME-IA?ES

Se revisan las facturas del proveedorN O&% Existe un funcionario para autorizar los pa"osN O

&&

Se mantienen una base de datos de los proveedores en

la ;ue se consi"na información b$sica * antecedentesN O

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 37/53

CUENTAS POR P AGAR COMERCIALES

MESES :M6-AS

SE9R# -E9IS8-:S

SE9R# ACI8:-LA:#8A: -EI8: :#8A: -EI8: I+E-E#IAS

Enero 3,%%%.%% (%,%%%.%% ((3,%%%.%% (%,%%%.%% ((3,%%%.%% %.%%+ebrero 13(,%%%.%% %%,%%%.%% '3(,%%%.%% %%,%%%.%% '3(,%%%.%% %.%%

Marzo )3,%%%.%% 3%,%%%.%% '&,%%%.%% 3&,%%%.%% '&3,%%%.%% 0&,%%%.%% Abril 3(%,%%%.%% ((3,%%%.%% (23,%%%.%% ((3,%%%.%% (23,%%%.%% %.%%Ma*o '(3,%%%.%% (&%,%%%.%% &&3,%%%.%% (&%,%%%.%% &&3,%%%.%% %.%%=unio 2&%,%%%.%% %,%%%.%% (1%,%%%.%% %,%%%.%% (1%,%%%.%% %.%%=ulio 3%,%%%.%% '3),%%%.%% (2(,%%%.%% '33,%%%.%% (23,%%%.%% ',%%%.%% A"osto 1%%,%%%.%% 3%,%%%.%% (3%,%%%.%% 3%,%%%.%% (3%,%%%.%% %.%%Septiembre 1%%,%%%.%% (&,%%%.%% (12,%%%.%% (&,%%%.%% (12,%%%.%% %.%%:ctubre 3%,%%%.%% %%,%%%.%% &%,%%%.%% %%,%%%.%% &%,%%%.%% %.%%#oviembre '3,%%%.%% (%%,%%%.%% &3,%%%.%% (%%,%%%.%% &3,%%%.%% %.%%iciembre 3%,%%%.%% '3%,%%%.%% &2%,%%%.%% '3%,%%%.%% &2%,%%%.%% %.%%8:8A?ES 1,3&,%%%.%% ,&,%%%.%% (,2%%,%%%.%% ,&(,%%%.%% (,2%(,%%%.%% (,%%%.%%

:9'

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 38/53

XII. OTRAS CUENTAS POR PAGARPROGRAMA DE AUDITORÍA

EMPRESA EXAMINADAD EMIBEYA -EA-.PERIODO D %&%&(%%) al '&&((%%)

CUENTA D :tras cuentas por pa"ar.N* PROCEDIMIENTO DE AUDITORÍA CEDULA FECHA AUDITOR

&

Aplicación del cuestionario de control

interno, con el fin de evaluar del "rado de

solidez del mismo. ?0( (2&((%%2

-MMF

(

:btener un balance de prueba de las

otras cuentas por pa"ar a la fecGa del

balance "eneral * conciliar con el ma*or

"eneral. ?0'

(2&((%%2 -MMF

'/erificar la exactitud de los saldos ?0' (2&((%%2 -MMF

Examinar la documentación tributaria, si

est$ de acuerdo con las declaraciones. ?0 (2&((%%)2-MMF

3 -ealizar la correcta * oportuna aplicación

tributaria ?0 (2&((%%2-MMF

/erificar la aplicación de la normatividad

tributaria ?0 (2&((%%2-MMF

1

Evaluar la presentación en los estados

financieros de los tributos por pa"ar,

incluida la revelación adecuada.

?03

(2&((%%

-MMF

CUESTIONARIO DE CONTROL INTERNOEMPRESA EXAMINADAD EMIBEYA -EA- S. A...PERIODO D %&%&(%%) al '&&((%%)CUENTA D :tras cuentas por pa"ar.

L

L91

L92

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 39/53

#K 6-:EIMIE#8: E ACI8:-LA :BSSI #: #A

& ?a presentación de las declaraciones de impuestos es

en los plazos establecidosN O

(

?as declaraciones presentadas son perforadas *

arcGivadasN O

'

?os empleados son nombrados * contratados de

acuerdo a le*N O

Se emiten oportunamente las resoluciones de

nombramiento *o contrato de personalN O3 Se efectJa rotación de personal periódicamenteN O

Se provisionan las 8S de acuerdo a las normas le"ales

vi"entesN O

1

?os depósitos de las 8S se efectJan de acuerdo a la

normatividad vi"enteN O) Se otor"an adelantos de beneficios socialesN O

ANÁLISIS DE LA CUENTA TRIBUTOS POR PAGAR ; IGV

IMPUESTO GENERAL A LAS VENTAS

MESES /E#8AS :M6-AS

I9/ A

6A9A- I9/ 6A9A:Enero '&',3%%.%% &((,33%.%% &2%,23%.%% &)3,%%%.%%

+ebrero 3(%,%%.%% &(,))%.%% '11,1(%.%% '31,(%%.%%

L9'

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 40/53

Marzo &1&,%%%.%% &(,%.%% ),'%.%% ),'%.%% Abril (&1,33%.%% 2),)%%.%% &&),13%.%% &&),13%.%%Ma*o &21,%'%.%% &,13%.%% &'3,()%.%% &'%,()%.%%=unio (2,))%.%% &1(,2%%.%% &(&,2)%.%% &(%,2)%.%%

=ulio (3,%3%.%% &(',3%%.%% &&,33%.%% &&,%%%.%% A"osto (21,'3%.%% &'',%%%.%% &,'3%.%% &(,%%%.%%Septiembre (%,1(%.%% &'',%%%.%% 1',1(%.%% 1%,%%%.%%:ctubre '&,'3%.%% &%,%%.%% (%2,23%.%% (%%,%%%.%%#oviembre '1%,3%%.%% 1,%.%% '%(,)%.%% '%(,%%%.%%iciembre ('%,1%.%% &%(,%%.%% &(1,)1%.%% &(,)3%.%% TOTALES '&"01&000.00 1&"2&((0.00 1&$'&'"0.00 1&$20&"20.00

-ESCME# E? I9/0(%%)I9/ A 6A9A- (%%) &,21','%.%%SA?: I#IIA? A? %&%&%) 1%,3(%.%% (,%',)%.%%6A9A: P&,2(%,(%.%%QI+E-E#IA &(',%.%%SA?: E BA?A#E A? '&&((%%) P&(',%.%%Q

∑ %.%%

EMPRESA EXAMINADAD EMIBEYA -EA- S. A.PERIODO D %&%&(%%) al '&&((%%)CUENTA D :tras cuentas por pa"ar.

-ESCME# E ?AS :8-AS CE#8AS 6:- 6A9A-

E8A??E

SE9R#

-E9IS8-:S

SE9R#

ACI8:-LA I+E-E#IAS

Impuesto "eneral a las ventas &(',%.%% &(',%.%% %.%

Impuesto a la renta '(&,%%%.%% '(&,%%%.%% %.%-emuneraciones por pa"ar &&(,%%.%% &&(,%%.%% %.%

ompensación por tiempo de servicios (3,%%%.%% (3,%%%.%% %.%

L9"

L9%

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 41/53

:tras cuentas por pa"ar (22,3(%.%% (22,3(%.%% %.% TOTALES

∑ 1#110&000.00 1#110&000.00

0.0

XIII. DEUDAS A LARGO PLAZO

PROGRAMA DE AUDITORÍAEMPRESA EXAMINADAD EMIBEYA -EA- S. A. .

PERIODO D %&%&(%%) al '&&((%%)CUENTA D eudas a lar"o plazo

L

LLLL91

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 42/53

N* PROCEDIMIENTO DE AUDITORÍA CEDULA FECHA AUDITOR

&

Aplicación del cuestionario de control

interno, con el fin de evaluar del "rado de

solidez del mismo. ??0(

()%1(%%2

E/...

(

:btener un balance de prueba de las

deudas a lar"o plazo a la fecGa del

balance "eneral * conciliar con el ma*or

"eneral. ??0'

()%1(%%2

E/...

' /erificar la exactitud de los saldos??0' ()%1(%%2 E/...

Examinar la documentación de las

deudas, si est$ de acuerdo con el saldo

de balance. ??0'

()%1(%%2

E/...

3

Evaluar la presentación en los estados

financieros de las deudas a lar"o plazo,

incluida la revelación adecuada.

??0'

()%1(%%2 E/...

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 43/53

CUESTIONARIO DE CONTROL INTERNO

EMPRESA EXAMINADAD EMIBEYA -EA- S. A. .PERIODO D %&%&(%%) al '&&((%%)CUENTA D :tras cuentas por pa"ar.

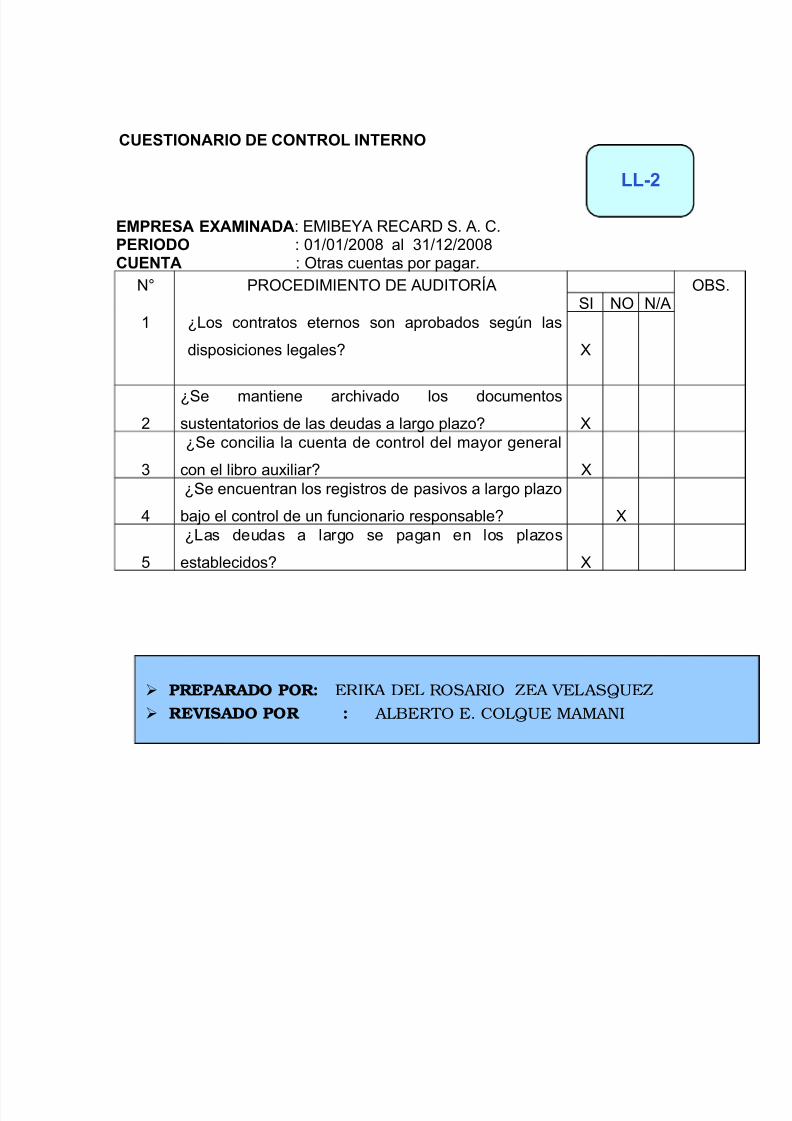

#K 6-:EIMIE#8: E ACI8:-LA :BS.SI #: #A

& ?os contratos eternos son aprobados se"Jn las

disposiciones le"alesN O

(Se mantiene arcGivado los documentossustentatorios de las deudas a lar"o plazoN O

'

Se concilia la cuenta de control del ma*or "eneral

con el libro auxiliarN O

Se encuentran los re"istros de pasivos a lar"o plazo

bajo el control de un funcionario responsableN O

3

?as deudas a lar"o se pa"an en los plazos

establecidosN O

LL92

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 44/53

RESUMEN DE LA DEUDAS A LARGO PLAZO

Al '& de diciembre este rubro lo componenD

E8A??E

SE9R#

-E9IS8-:S

SE9R#

ACI8:-LA I+E-E#IAS6rHstamos de terceros (,&&%,%%%.%% (,&&%,%%%.%% %.%%Intereses por deven"ar 3'%,%%%.%% 3'%,%%%.%% %.%% 8:8A?ES

∑ (,%,%%%.%% (,%,%%%.%% %.%%

LL - 3

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 45/53

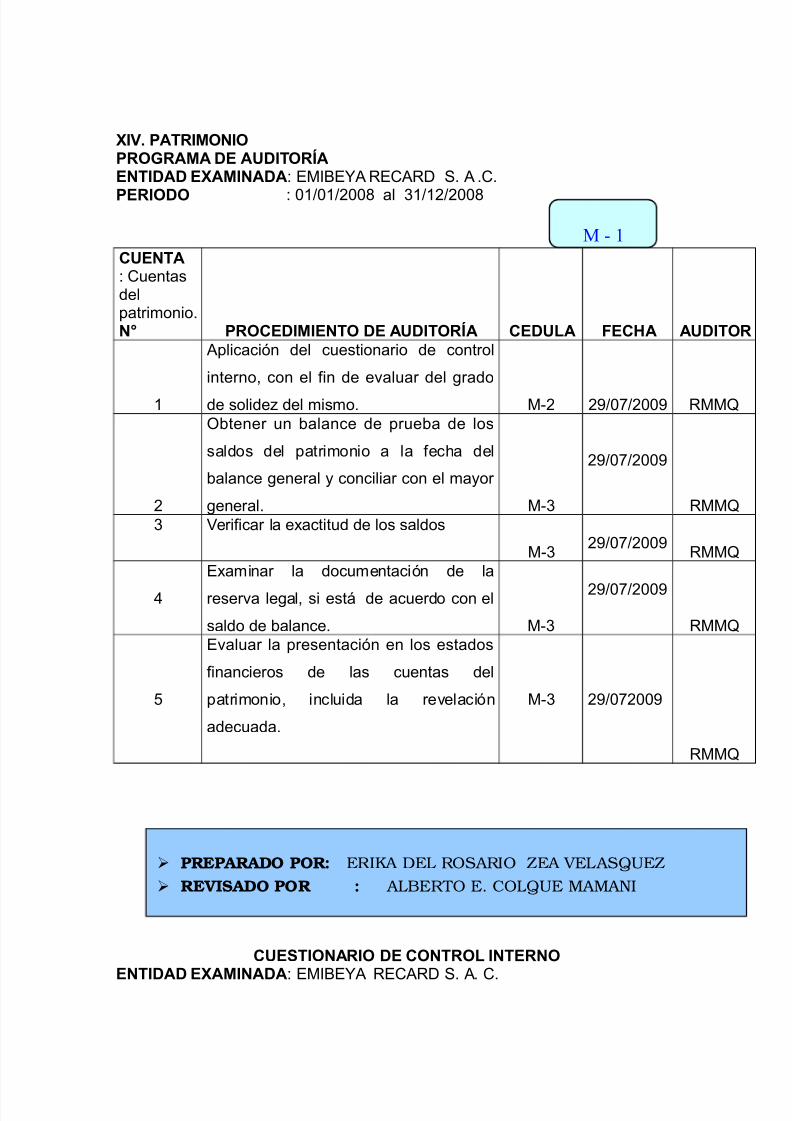

XIV. PATRIMONIOPROGRAMA DE AUDITORÍAENTIDAD EXAMINADAD EMIBEYA -EA- S. A ..

PERIODO D %&%&(%%) al '&&((%%)

CUENTA D uentasdelpatrimonio.N* PROCEDIMIENTO DE AUDITORÍA CEDULA FECHA AUDITOR

&

Aplicación del cuestionario de control

interno, con el fin de evaluar del "rado

de solidez del mismo. M0( (2%1(%%2 -MMF

(

:btener un balance de prueba de los

saldos del patrimonio a la fecGa del

balance "eneral * conciliar con el ma*or

"eneral. M0'

(2%1(%%2

-MMF' /erificar la exactitud de los saldos

M0'(2%1(%%2

-MMF

Examinar la documentación de la

reserva le"al, si est$ de acuerdo con el

saldo de balance. M0'

(2%1(%%2

-MMF

3

Evaluar la presentación en los estados

financieros de las cuentas del

patrimonio, incluida la revelación

adecuada.

M0' (2%1(%%2

-MMF

CUESTIONARIO DE CONTROL INTERNO

ENTIDAD EXAMINADAD EMIBEYA -EA- S. A. .

M - 1

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 46/53

PERIODO D %&%&(%%) al '&&((%%)

CUENTA D uentas del patrimonio.

#K 6-:EIMIE#8: E ACI8:-LA :BS.SI #: #A& ?a reserva le"al se realiza de acuerdo a lo

establecido en los estatutos de la empresaN O

(

Se Gacen disminuciones e incrementos en el

capitalN O' Se separa un capital adicionalN O

?as donaciones, capitalizaciones se re"istran en los

libros contablesN O

3

?as utilidades obtenidas se distribu*en de manera

e;uitativaN O

RESUMEN DE LAS CUENTAS DEL PATRIMONIO

E8A??E

SE9R#

BA?A#E

SE9R#

ACI8:-LA I+E-E#IASapital 1,%,%%%.%% 1,%,%%%.%% %.%%-eserva le"al 3%,%%%.%% 3%,%%%.%% %.%%-esultados acumulados &,33,%%%.%% &,33,%%%.%% %.%%8:8A?ES

∑ 2,33,%%%.%% 2,33,%%%.%% %.%%

ASIE#8:S E A=CS8E 6:- ?AS I+E-#IAS E#:#8-AAS

OOaja * bancos 3&,'%.%%

-esultados acumulados 3&,'%.%%

M -2

M - 3

PREPARADO POR: ERIKA DEL ROSARIO ZEA VELASQUEZ

REVISADO POR : ALBERTO E. COLQUE MAMANI

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 47/53

xxxx

6or la diferencia encontrada, se"Jn ar;ueo de

cajaOO

uentas por cobrar comerciales 3,%%%.%%

-esultados acumulados 3,%%%.%% xxxx 6or el ajuste de la cuentas por cobrar comerciales

OO-esultados acumulados &,'%%.%%Existencias &,'%%.%%

xxxx

6or el ajuste de las diferencias encontradas en las

existencias, se"Jn inventarioOO

-esultados acumulados &&,%%%.%%Inmuebles, ma;uinarias * e;uipos &&,%%%.%%

xxxx

6or el ajuste de la diferencia del costo neto de los

activos se"Jn auditor!aOO

uentas por pa"ar comerciales (,%%%.%%-esultados acumulados (,%%%.%%

xxxx 6or el ajuste de las cuentas por pa"ar comerciales

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 48/53

BALANCE GENERAL Al '& de diciembre del (%%)

PEn nuevos soles a valores constantesQACTIVO 2008 200 PASIVO ! PATRIMONIO 2008 200

A8I/: :--IE#8E 6ASI/: :--IE#8ECaja y bancos (,'&,'%.%% (,(%%,%%%.%% Sobregiros )3,%%%.%% &,&%%,%%%.%%Cuentas por cobrar comerciales &,3%3,%%%.%% &,(3,%%%.%% Cuentas por pagar comerciales (,2%(,%%%.%% &,)%%,%%%.%%

Otras cuenta por cobrar (%,%%%.%% 33%,%%%.%% Otras cuentas por pagar &,&&%,%%%.%% &,(2%,3%%.%%Existencias (,22),1%%.%% (,)3%,%%%.%% "O"!& %!SI#O COIE$"E ,%21,%%%.%% ,&2%,3%%.%%Cargas diferidas &3%,%%%.%% &1%,%%%.%% %!SI#O $O COIE$"E

"O"!& !C"I#O COIE$"E 1,2%3,''%.%% 1,%&3,%%%.%% Deudas a largo plazo (,%,%%%.%% (,1)%,%%%.%%!C"I#O $O COIE$"E "O"!& %!SI#O $O COIE$"E (,%,%%%.%% (,1)%,%%%.%%Inversiones )(%,%%%.%% 1%,%%%.%% "O"!& %!SI#O ,1'1,%%%.%% ,21%,3%%.%%Inmuebles, maquinarias y

equipos 1,'2,%%%.%% ),&%%,%%%.%% %!"I'O$IO Intangibles (3,%%%.%% (%,3%%.%% Capital 1,%,%%%.%% 1,3%%,%%%.%%Cuentas por cobrar a largo plazo 13,%%%.%% '%,%%%.%% eserva legal 3%,%%%.%% )3,%%%.%%

"O"!& !C"I#O $O COIE$"E ),3(2,%%%.%% 2,(%,3%%.%% esultados acumulados &,21,''%.%% &,)%,%%%.%% "O"!& %!"I'O$IO 2,21,''%.%% 2,3,%%%.%%TOTAL ACTIVO 1(&"'"&''0.00 1(&"'%&%00.00 TOTAL PASIVO Y PATRIMONIO 1(&"'"&''0.00 1(&"'%&%00.00

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 49/53

INFORME DE AUDITORÍA FINANCIERA

I. INTRODUCCIÓN

1. ORIGEN DEL EXAMEN.9 El examen se efectuó en cumplimiento de la

resolución de contralor!a #K (((0(%%(09, del &% de #oviembre del (%%1, ;ue

aprueba el control del la empresa UEMIBEYA -EA- S.A.., para el ao

(%%), ;ue considera la auditor!a financiera de la empresa correspondiente al

ejercicio (%%).

2. NATURALEZA ! OBJETIVOS DEL EXAMEN

El examen es de naturaleza financiera, ;ue se realizó en el $mbito de acción

de la empresa UEMIBEYA -EA- S.A.., ;ue comprende el distrito de

6uno, provincia de 6uno * re"ión de 6uno.

?os objetivos previstos para el examen financiero de la empresa fueron los

si"uientesD

'. INFORME CORTO

Emitir opinión sobre la razonabilidad de los estados financieros

S.A.., al '& de diciembre del (%%), de conformidad con la normatividad

vi"ente.

". INFORME LARGO

Evaluar la implantación, funcionamiento * efectividad de la estructura * sistema

de control interno, implantados por la empresa UEMIBEYA -EA- S.A.., aefectos de determinar las principales $reas cr!ticas * puntos de atención.

empresa

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 50/53

II. DICTAMEN DE AUDITORÍA

Se Ga examinado la situación financiera, los libros * re"istros contables, as! como

el cumplimiento de las obli"aciones tributarias de la empresa UEMIBEYA, -EA-

S.A.., identificada con -.C.. #K (%&%'%%(&(3, dedicada a la prestación de

servicios de reparación * mantenimiento de todo tipo de unidades motorizadas,

ubicada en el istrito de 6uno ,Avenida ircunvalación #umero &%(3, 6rovincia

de 6uno * re"ión de 6uno. ?a auditor!a se Ga realizado del periodo comprendido

entre el primero de enero al treinta * uno de diciembre del dos mil :cGo. icGa

situación de los estados financieros, los libros * re"istros contables, * del

cumplimiento de las obli"aciones tributarias es de responsabilidad de la empresa,

mi responsabilidad consiste en expresar una opinión sobre el mismo con base en

nuestra auditor!a.

El examen fue realizado de acuerdo con las normas de auditor!a "eneralmente

aceptadas, las cuales re;uieren ;ue la auditor!a sea planeada * realizada de tal

manera ;ue permita obtener una se"uridad razonable de ;ue se Gan aplicado

correctamente las normas * principios contables. ?a auditor!a consiste en el

examen de la situación financiera, as! mismo inclu*e la evaluación de la

presentación del estado financiero tomado en conjunto. El examen proporciona

una base razonable para sustentar mi opinión.

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 51/53

?os estados financieros, los libros * re"istros contables Gan sido proporcionados *

preparados para ser utilizados por la administración "eneral de auditor!a * por lo

tanto se Ga presentado * clasificado conforme a los formatos ;ue para tal efecto

Ga diseado la administración.

En mi opinión los estados financieros, no presentan razonablemente en todos sus

aspectos de importancia la situación financiera, de la empresa +actor!a -ecard

S.A., del periodo del primero de enero al treinta * uno de diciembre del (%%).

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 52/53

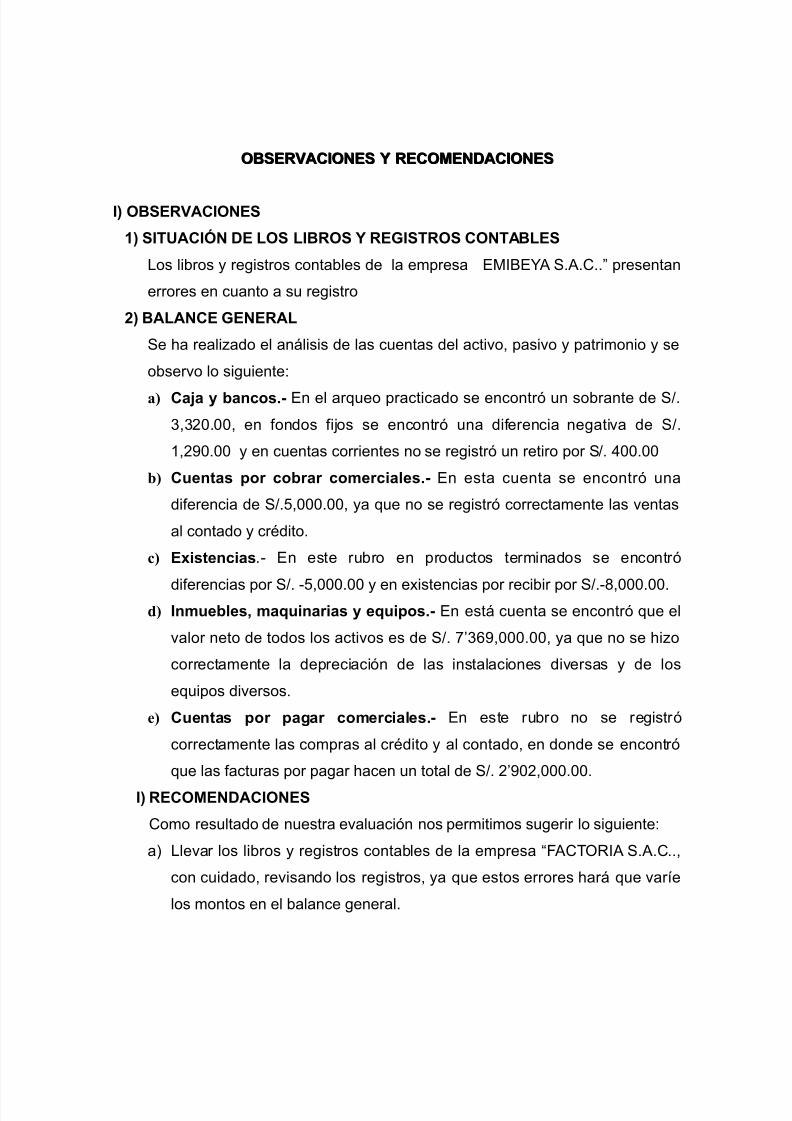

OBSERVACIONES ! RECOMENDACIONESOBSERVACIONES ! RECOMENDACIONES

I< OBSERVACIONES

1< SITUACIÓN DE LOS LIBROS ! REGISTROS CONTABLES

?os libros * re"istros contables de la empresa EMIBEYA S.A... presentan

errores en cuanto a su re"istro

2< BALANCE GENERAL

Se Ga realizado el an$lisis de las cuentas del activo, pasivo * patrimonio * se

observo lo si"uienteD

a) C4=4 > ?435.9 En el ar;ueo practicado se encontró un sobrante de S.

','(%.%%, en fondos fijos se encontró una diferencia ne"ativa de S.

&,(2%.%% * en cuentas corrientes no se re"istró un retiro por S. %%.%%

b) C@64 5 35?4 35347.9 En esta cuenta se encontró una

diferencia de S.3,%%%.%%, *a ;ue no se re"istró correctamente las ventas

al contado * crHdito.

c) E634.0 En este rubro en productos terminados se encontró

diferencias por S. 03,%%%.%% * en existencias por recibir por S.0),%%%.%%.d) I@?7& 4@44 > @5.9 En est$ cuenta se encontró ;ue el

valor neto de todos los activos es de S. 1@'2,%%%.%%, *a ;ue no se Gizo

correctamente la depreciación de las instalaciones diversas * de los

e;uipos diversos.

e) C@64 5 44 35347.9 En este rubro no se re"istró

correctamente las compras al crHdito * al contado, en donde se encontró

;ue las facturas por pa"ar Gacen un total de S. (@2%(,%%%.%%.

I< RECOMENDACIONES

omo resultado de nuestra evaluación nos permitimos su"erir lo si"uienteD

aQ ?levar los libros * re"istros contables de la empresa U+A8:-IA S.A...,

con cuidado, revisando los re"istros, *a ;ue estos errores Gar$ ;ue var!e

los montos en el balance "eneral.

8/11/2019 Caso de Auditoria Financiera

http://slidepdf.com/reader/full/caso-de-auditoria-financiera 53/53

bQ orre"ir los errores en su oportunidad de las cuentas del activo.