Analisis financieros

40

-

Upload

jose-matos -

Category

Economy & Finance

-

view

435 -

download

1

Transcript of Analisis financieros

2014

ANÁLISIS FINANCIERO EN LAS EMPRESAS

INSTITUTO PACÍFICO

Mariela Ricra Milla

Índice

Presentación....................................................................................................................................... 5

I. Antecedentes ............................................................................................................................. 7

II. Bienes Fiscalizados ................................................................................................................... 8

III. Bienesfiscalizadosparausodoméstico .................................................................................... 10

IV. ZonasgeográficasconRégimenEspecial ................................................................................. 11

V. Delregistrodelasolicitud .......................................................................................................... 15

VI. Registrodeoperaciones ............................................................................................................ 45

MARIELA RICRA MILLA

INSTITUTO PACÍFICO 5

Introducción

Nuestroentornoeconómicosemuestracadavezmáscambianteporloqueesnecesariosaberquépasaconnuestraempresa.DeahíqueunanálisisfinancieroseamuyimportanteporqueproporcionainformaciónrelevanteparaelprocesodetomadedecisionesalinteriordelaEmpresa,comotambién,influyeenlasdecisio-nesporpartedelosInversionistasexternosquedeseanparticipanenlaEmpresa,conunavisióndeLargoPlazo.

Definitivamente,tantoalagerenciacomoalosinversionistasyotrosusuariosinternosyexternoslesinteresasabercómomarchalaempresaparapoderrealizarunplaneamientofinancieroacorto,medianoylargoplazooparatomardecisionesparamejorarlasituacióneconómicafinancieradelaempresa.Paraelloexisteunconjuntodeprincipiosquepermitenanalizareinterpretareconómicayfinancie-ramenteelcomportamientodelaempresaenelpasadoyapreciarsusituaciónfinancieraactual,conelobjetivobásicoderealizarunaestimaciónsobresusitua-ciónylosresultadosfuturos.Tambiénsirveparadeterminarlasconsecuenciasfinancierasdelosnegocios,aplicandodiversastécnicasquepermitenseleccionarlainformaciónrelevante,interpretarlayestablecerconclusiones.Porello,estelibroesunaguíaendondesedetallapasoapasocomoanalizarlasituaciónfinancieradeunaempresaparaquepuedatenerunideadecómomarchasuempresaenaspectosdeliquidez,rentabilidad,solvenciayeficiencia.

CAPITULO I: ANÁLISIS FINANCIERO

MARIELA RICRA MILLA

INSTITUTO PACÍFICO 9

1. Conceptos básicos

Esciertoquelacontabilidadreflejalarealidadeconómicayfinancieradelaempre-sa,porelloesnecesariointerpretaryanalizaresainformaciónparapoderenten-derelcomportamientodelosrecursosdelaempresa.Cadacomponentedeunestadofinancierotieneunsignificadoyenefectodentrodelaestructuracontableyfinancieradelaempresa,efectoquesedebeidentificarydeserposible,cuantifi-car.Estainformaciónnossirvepocosinolainterpretamos,sinolacomprendemosyesahídondesurgelanecesidaddesuanálisis.Puesbien,elanálisisfinancieroeselestudioqueserealizadelainformacióncontablemediantelautilizaciónderazonesfinancierasquepermitenestablecerconclusiones.

Lasconclusionessonrespuestasapreguntastalescomo:

• ¿Cuáleselrendimientodeunadeterminadainversiónquevaarealizarlaempresa?

• ¿Cuáleselrendimientoqueactualmentetieneunnegocio?¿Resultaatracti-voesterendimientoparalosinversionistas?

• ¿Quégradoderiesgotieneunainversión?

• ¿Elflujodefondosessuficienteparaefectuarlospagosoportunamentetantodeinteresescomodecapitaldelospasivos?

• ¿Estaempresaproducebienesatractivosparaelmercado?

Conocerporquélaempresaestáenlasituaciónqueseencuentra,seabuenaomala,esimportanteparapoderbuscaralternativasparaenfrentarlosproblemassurgidos,oparaidearestrategiasencaminadasaaprovecharlosaspectospositi-vos.Sinelanálisisfinancieronoesposiblehacerello.Muchosdelosproblemasdelaempresasepuedenanticiparinterpretandolainformacióncontable,puesestareflejacadasíntomanegativoopositivoquevayapresentandolaempresaenlamedidaenquevansucediendoloshechoseconómicos.

Lagestiónfinancierabuscaidentificarloscursosdeacciónquetienenelmayorefectopositivoenelvalordelaempresaparalosaccionistasporloqueesnece-sarioestablecercuáleselvalordelaempresaenelmomentodeladecisiónyatravésdequéactividadespuedeaumentarsevalor(actuandosobrelosrecursosqueseempleanylosmediosdefinanciamientoqueseutilizan)paraello,seutilizaelindicadorEVA.

análisis financieros de las empresas

10 ACTUALIDAD EMPRESARIAL

Deloanteriorsededucequeelanálisisfinancieroproporcionaalosdirectivosyaccionistasunainformaciónacercadelefectoquetienenlasdecisionesdegestiónenelvalordelaempresa.Losinversoresyprestamistastambiénusanelanálisisfinancieroparaevaluarelgradoderiesgodesusrecursosaportadosyenquémedidalasdecisionespermitiránalcanzarlosobjetivosempresarialespropuestos.

Esciertoqueunaempresaestructuradeunmodoautónomosuformadefinancia-miento(conrecursospropiosorecursosdeterceros).Hayqueremarcarqueeltipodefinanciamientonoafectaeldesempeñofuturodelosnegociosdelaempresa.

Sepuedenpercibirtrescomponentesfinancieros:

• Losrecursosdestinadosalgirodelnegocioyelexcedentequegeneran(activooperativoyexcedenteoperativo)

• Losrecursosdestinadosaotrasactividadesylasrentasqueproducenestosactivosnooperativos.

• Lasfuentesdefinanciamiento(capitalydeuda)

Enelanálisisfinancieroseusancuatrostiposdetécnicas:

1. Técnicasdeinterpretacióndedatos

2. Técnicasdeevaluacióncompetitivaestratégica

3. Técnicasdepronósticoyproyección

4. Técnicasdecálculofinanciero.

Elanálisisfinancierosignifica,enprimerlugar,unainterpretacióndelasituaciónactualdelaempresa,enotraspalabrassetratadehacerundiagnóstico,ense-gundolugar,laanteriortareapermitelaelaboracióndeunaproyeccióndeldes-empeñofuturodelaempresaconsiderandoparaelloescenariosalternativos.Porlotanto,elanálisisfinanciero(diagnostico)permiteestablecerlasconsecuenciasfinancierasentodoslosescenariosfuturosdelosnegocios(proyección).

Elanálisisfinancierodeunaempresapuederealizarseparalasdecisionesdeunterceroquedeseanegociarconlaempresaoparalasdecisionesdedirecciónyaccionistasdlaempresaenlagestióndsusrecursos.

Elobjetivodeesteanálisiseseldeservirdeherramientaparagenerarmayodelcapitaldelaempresa,evaluarlasrepercusionesfinancieras,coordinaraportes

MARIELA RICRA MILLA

INSTITUTO PACÍFICO 11

financieros,evaluarlaefectividaddelaadministraciónfinancieradeunproyecto,evaluarincentivoslocalesparadeterminarlaconvenienciadeasumiruncambioenlaempresaconrelaciónalingresoincrementalquedejaelmismo.

Suestructurabásicasedivideen4ítems:

• Preparar las cuentas:Lainformaciónbásicaparahacerelanálisiseconó-micofinancierodeunaempresasonlosestadosfinancieros,parallegaralfinaldelanálisisnobastaconestainformaciónsinoquemuchasvecesserequiereinformaciónexternadelaempresa.Prepararcuentasessimplificar-lasencifrasfundamentalesquesonnecesariasparaestudiarlasituacióndelaempresa,liquidez,rentabilidadyriesgo.

• Efectuar un análisis patrimonial: Aquíseestudiaelpatrimoniodelaempresa,desdeelpuntodevistadelactivo(estructuraeconómica)comodesdeelpuntodevistadesufinanciación(estructurafinanciera).Loqueseestudiatantoenlaestructuraeconómicayfinancierasondoscosas:lacomposicióndelaempresa;quépesotienecadapartidadelactivosobreeltotalyquépesotienecadapartidadelpasivosobreeltotal.Tambiéndebeobservarsesuevolución,cómohaidocambiandoalolargodevariosañoslaestructurapatrimonial.

• Realizar el análisis de pasivos: Cuandosediceanálisisdepasivosdentrodelcontextodeanálisisfinanciero,nosreferimosalacapacidaddelaem-presaparadevolversusdeudas,tantoacorto,comoalargoplazo.

• Hacerelanálisiseconómico:Larazóndeserdelaempresaeslaobtencióndebeneficios,laempresaexisteparagenerarrentabilidadqueimpliquecreacióndevalorparaelaccionista,elanálisiseconómicoeselestudiodesilaempresaestáobteniendounarentabilidadsuficiente.

2. Fuentes para el análisis financiero

Pararealizarelanálisisfinancieroexistenseistiposdefuentesdeinformación:

1. Lacontabilidadgeneraldelaempresa

2. Lacontabilidadanalítica:Ventas,costos,productividad,etc

3. Informesdeláreademarketingsobrelacompetitividadempresarial.

4. Informesdeláreadeplaneamientosobreelentornoempresarialylosesce-nariosfuturos.

análisis financieros de las empresas

12 ACTUALIDAD EMPRESARIAL

5. Informedeláreadeplaneamientosobrelasinnovacionestecnológicas(enprocesosyproductos).

6. Elmarcolegal,tributarioyderegulaciónreferentealaempresayalsector.

3. Usos del análisis financiero

Elanálisisylasproyeccionespuedenserparausointernodelaempresaoparaelusoexterno(clientes,proveedores,reguladores,competidores,etc.)

3.1. Análisis para uso interno

Lasunidadesorgánicas,asícomolosdirectivosyaccionistasdisponendetodoslosdatosdelaempresacomprendidosenlacontabilidadgeneralyanalítica,conestadataseelaboranlasestrategiasysetomanlasdecisio-nes.

3.2. Análisis para uso externo

Estetipodeanálisisesparaloscompetidores,clientes,proveedores,or-ganismosreguladores,supervisores,etc.paralocualaquellosdisponenlainformaciónquelaempresahacepúblicaporlanormatividadexistenteoporiniciativapropia.

4. Los usuarios de la información financiera

Instituciones crediticias

Hay que tener en cuenta que para un prestamista que otorga recursos de corto plazo a una empresa, éste necesita información financiera también de corto plazo (EEFF de Flujo de de Efectivo y Flujo de caja, también información sobre ventas, principales clientes, etc.), así como de las proyecciones futuras.

Accionistas

Los accionistas necesitan una información financiera integral, pues su interés tiene que ver con la marcha y con la viabilidad financiera y operativa de la empresa, en consecuencia, si bien para ellos lo más importante es la rentabilidad, también les concierne la situación financiera, la estructura de capital, la política de dividendos, etc.

DirectivosEl cuadro gerencial está entre los que más utilizan la información financiera como herramienta, con el fin de tomar las mejores decisiones en la gestión de las unidades orgánicas de la empresa.

Auditores Estos profesionales usan la información financiera como insumo para elaborar dictámenes sobre la confiabilidad de dicha información.

Operadores financieros

Son aquellos que usan la información financiera para proponer a los accionistas y direc-tivos de una empresa nuevas operaciones financieras, tales como reestructuración de pasivos, emisión de bonos corporativos, alianzas estratégicas, inversiones financieras, etc.

Clientes, prov-eedores, competi-

dores

Todos ellos están relacionados con las operaciones de la empresa, por lo tanto, también se interesan en la información financiera, de esta manera conocen el desenvolvimiento de sus operaciones y el resultado financiero.

CAPITULO II: LOS ESTADOS FINANCIEROS

MARIELA RICRA MILLA

INSTITUTO PACÍFICO 15

1. Estado de Situación Financiera

TambiénllamadoBalanceGeneralyesunestadofinancieroestáticoporquemues-tralasituaciónfinancieradeunaorganizaciónenunafecha.Presentalasfuentesdelascualeslaempresahaobtenidorecursos(PasivoyPatrimonio),asícomolosbienesyderechosenqueestáninvertidosdichosrecursos(Activos).

ACTIVOS

(Recursos, bienes que la em-presa posee)

PASIVOS

(Obligaciones, deudas)

PATRIMONIO

(Fuentes propias de , aportes de los dueños)

EsteEstadoFinancieroesrelevanteporqueconstatalasfuentesdefinanciaciónexistentesenunmomentodado,procedentestantodetercerosajenosalaempre-sa.

2. Estado de Resultados

TambiénllamadoEstadodeGananciasyPérdidas,esunestadodinámicoporquepresentalosresultadosfinancierosobtenidosporunenteeconómicoenunperio-dodeterminadodespuésdehaberdeducidodelosingresos,loscostosdeproduc-tosvendidos,gastosdeoperación,gastosfinancieroseimpuestos.

3. Estado de Cambios en el Patrimonio Neto

Esunestadofinancieroqueinformalasvariacionesenlascuentasdelpatrimoniooriginadasporlastransaccionescomercialesquerealizalacompañíaentreelprincipioyelfinaldeunperiodocontable.Esimportanteporqueproporcionainformaciónpatrimonialparalatomadedecisio-nesgerenciales,comoaumentosdecapital,distribucióndeutilidades,capitaliza-cióndelasreservas,etc.

4. Estado de Flujo de Efectivo.

Esteestadofinancierodetallaactividadporactividadcomosepartiódelefectivoaliniciodelañoycomosellegóalsaldoalfinaldelaño,porellosiemprecuadraconelrubroEFECTIVOdelEstadodeSituaciónFinanciera.

análisis financieros de las empresas

16 ACTUALIDAD EMPRESARIAL

Presentaelimpactoquetienenlasactividadesoperativas,deinversiónydefinan-ciamientodeunaempresasobresusflujosdeefectivoalolargodelaño.

Sirveparaexplicarcómolasoperacionesdelaempresahanafectadosuefectivo.Noesbuenotenermuchaliquidezporloscostosqueestorepresenta,perotampo-codéficitcomoparanopoderpagarobligacionesatiempoonopermitircomoparanopoderpagarobligacionesatiempoonopermitirelcrecimientodelaempresavíacompradeinventariosodeactivofijo.

5. Notas de carácter General.

Lasnotassonaclaracionesoexplicacionesdehechososituaciones,cuantificablesono,queformanparteintegrantedelosestadosfinancieros,loscualesdebenleerseconjuntamenteconellasparasucorrectainterpretación.

CAPITULO III: MÉTODOS DEL ANÁLISIS

FINANCIERO

MARIELA RICRA MILLA

INSTITUTO PACÍFICO 19

1. Análisis vertical

Estipodeanálisisconsisteendeterminarlaparticipacióndecadaunadelascuentasdelosestadosfinancierosconreferenciasobreeltotaldeactivosototalpatrimonioparaelbalancegeneral,osobreeltotaldeventasparaelestadoderesultados.

• Seobtieneunavisiónpanorámicadelaestructuradelestadofinanciero.• Muestralarelevanciadecuentasogrupodecuentasdentrodelestado.

• Controlalaestructuraporqueseconsideraquelaactividadeconómicadebedetenerlamismadinámicaparatodaslasempresas.

• Evalúaloscambiosestructuralesylasdecisionesgerenciales.

• Permitenplantearnuevaspolíticasderacionalizacióndecostos,gastos,financiamiento,etc.

Paradeterminarquéporcentajerepresentaunacuentaconrespectoauntotal,seutilizalasiguientemetodología:

• CuandosecalculaquéporcentajerepresentaunacuentadelActivo,el100%seráelTotalActivo.

• CuandosecalculaquéporcentajerepresentaunacuentadelPasivoyPatri-monio,el100%seráelTotalPasivoyPatrimonio.

• CuandosecalculaquéporcentajerepresentaunapartidadelEstadodeResultados,el100%seránlasVentasNetasTotales.

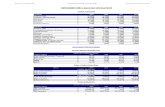

AContinuaciónmostramoselanálisisverticaldelBalanceGeneraldeAlicorp

análisis financieros de las empresas

20 ACTUALIDAD EMPRESARIAL

ALI

CO

RP

S.A

.A.

BA

LAN

CE

GEN

ERA

L A

NU

AL

AL

31 D

E D

ICIE

MB

RE

DEL

201

2 ( E

N M

ILES

DE

NU

EVO

S SO

LES

)A

NA

LISI

S VE

RTI

CA

L - V

AR

IAC

IÓN

REL

ATI

VA

Cue

nta

2012

2011

2010

2009

2012

%20

11%

2010

%20

09%

AC

TIVO

S

AC

TIVO

S C

OR

RIE

NTE

S

Efe

ctiv

o y

Equ

ival

ente

s al

Efe

ctiv

o42

7,36

368

,754

128,

153

65,3

2111

.60%

2.43

%4.

15%

2.24

%

Otro

s A

ctiv

os F

inan

cier

os42

641

96,

923

4,11

00.

01%

0.01

%0.

22%

0.14

%

Cue

ntas

por

cob

rar c

omer

cial

es y

otra

s cu

enta

s po

r cob

rar

649,

691

464,

775

417,

724

415,

298

17.6

3%16

.40%

13.5

2%14

.25%

Cue

ntas

por

Cob

rar C

omer

cial

es (n

eto)

534,

953

423,

426

401,

488

382,

693

14.5

2%14

.94%

13.0

0%13

.13%

Otra

s C

uent

as p

or C

obra

r (ne

to)

43,9

5519

,949

16,0

1223

,960

1.19

%0.

70%

0.52

%0.

82%

Cue

ntas

por

Cob

rar a

Ent

idad

es R

elac

iona

das

42,5

531,

047

224

8,64

51.

15%

0.04

%0.

01%

0.30

%

Ant

icip

os28

,230

20,3

530

00.

77%

0.72

%0.

00%

0.00

%

Inve

ntar

ios

541,

394

612,

590

492,

153

387,

957

14.6

9%21

.62%

15.9

3%13

.31%

Otro

s A

ctiv

os n

o fin

anci

eros

(gas

tos

paga

dos

por a

ntic

ipad

o34

,262

10,9

225,

985

14,0

300.

93%

0.39

%0.

19%

0.48

%

Act

ivos

no

Cor

rient

es o

Gru

pos

de A

ctiv

os p

ara

su D

ispo

sici

ón C

lasi

ficad

os

com

o M

ante

nido

s pa

ra la

Ven

ta9,

473

21,8

3416

,757

6,48

30.

26%

0.77

%0.

54%

0.22

%

Tota

l Act

ivos

Cor

rient

es1,

662,

609

1,17

9,29

41,

067,

695

893,

199

45.1

3%41

.62%

34.5

6%30

.64%

AC

TIVO

S N

O C

OR

RIE

NTE

S

Otro

s ac

tivos

fina

ncie

ros

00

05,

505

0.00

%0.

00%

0.00

%0.

19%

Inve

rsio

nes

en s

ubsi

diar

ias,

neg

ocio

s co

njun

tos

y as

ocia

das

691,

246

471,

137

402,

115

659,

831

18.7

6%16

.63%

13.0

2%22

.64%

Pro

pied

ades

, Pla

nta

y E

quip

o (n

eto)

956,

395

853,

393

892,

886

609,

254

25.9

6%30

.12%

28.9

0%20

.90%

Act

ivos

inta

ngib

les

dist

into

s de

la p

lusv

alia

80,6

4078

,505

81,1

8975

,340

2.19

%2.

77%

2.63

%2.

58%

Plu

sval

ía29

1,17

224

6,65

124

6,65

126

7,78

77.

90%

8.71

%7.

98%

9.19

%

Otro

s A

ctiv

os n

o fin

anci

eros

2,28

24,

368

08,

582

0.06

%0.

15%

0.00

%0.

29%

Tota

l Act

ivos

No

Cor

rient

es2,

021,

735

2,02

1,73

52,

021,

735

2,02

1,73

555

%71

%65

%69

%

Tota

l de

activ

os3,

684,

344

2,83

3,34

83,

089,

430

2,91

4,93

410

0%10

0%10

0%10

0%

PASI

VOS

Y PA

TRIM

ON

IO

Pas

ivos

Cor

rient

es

Otro

s P

asiv

os F

inan

cier

os38

7,55

912

,967

165,

799

268,

349

10.5

2%0.

46%

6.16

%10

.65%

Cue

ntas

por

pag

ar c

omer

cial

es y

otra

s cu

enta

s po

r pag

ar47

5,08

641

2,69

936

0,84

332

3,24

412

.89%

14.5

7%13

.41%

12.8

3%

Cue

ntas

por

Pag

ar C

omer

cial

es44

4,54

638

2,66

632

2,70

623

7,43

512

.07%

13.5

1%11

.99%

9.42

%

MARIELA RICRA MILLA

INSTITUTO PACÍFICO 21

Cue

nta

2012

2011

2010

2009

2012

%20

11%

2010

%20

09%

Otra

s C

uent

as p

or P

agar

28,2

6627

,591

27,0

1057

,519

0.77

%0.

97%

1.00

%2.

28%

Cue

ntas

por

Pag

ar a

Ent

idad

es R

elac

iona

das

2,27

42,

442

11,1

2728

,290

0.06

%0.

09%

0.41

%1.

12%

Pro

visi

ón p

or B

enefi

cios

a lo

s E

mpl

eado

s76

,420

75,6

4666

,838

9,07

52.

07%

2.67

%2.

48%

0.36

%

Otra

s pr

ovis

ione

s6,

045

6,04

519

,327

47,3

100.

16%

0.21

%0.

72%

1.88

%

Pas

ivos

por

Impu

esto

s a

las

Gan

anci

as3,

987

23,0

1624

,428

43,9

200.

11%

0.81

%0.

91%

1.74

%

Tota

l Pas

ivos

Cor

rient

es94

9,09

753

0,37

363

7,23

569

1,89

825

.76%

18.7

2%23

.68%

27.4

6%

Pas

ivos

No

Cor

rient

es

Otro

s P

asiv

os F

inan

cier

os63

3,84

032

1,28

922

9,56

930

9,60

117

.20%

11.3

4%8.

53%

12.2

9%

Pro

visi

ón p

or B

enefi

cios

a lo

s E

mpl

eado

s5,

679

2,97

20

00.

15%

0.10

%0.

00%

0.00

%

Pas

ivos

por

impu

esto

s di

ferid

os73

,181

86,5

6010

8,70

042

,673

1.99

%3.

06%

4.04

%1.

69%

Ingr

esos

dife

ridos

(net

os)

124

330

0.00

%0.

00%

0.00

%0.

01%

Tota

l Pas

ivos

No

Cor

rient

es71

2,70

041

0,82

133

8,39

335

2,60

419

.34%

14.5

0%12

.58%

14.0

0%

Tota

l Pas

ivos

1,66

1,79

794

1,19

497

5,62

81,

044,

502

45.1

0%33

.22%

36.2

6%41

.46%

PATR

IMO

NIO

Cap

ital E

miti

do84

7,19

284

7,19

284

7,19

284

7,19

222

.99%

29.9

0%31

.49%

33.6

3%

Acc

ione

s de

Inve

rsió

n7,

388

7,38

87,

388

7,38

80.

20%

0.26

%0.

27%

0.29

%

Otra

s R

eser

vas

de C

apita

l12

9,34

297

,091

68,5

2646

,250

3.51

%3.

43%

2.55

%1.

84%

Res

ulta

dos

Acu

mul

ados

944,

151

823,

159

674,

493

422,

218

25.6

3%29

.05%

25.0

7%16

.76%

Otra

s R

eser

vas

de P

atrim

onio

94,4

7411

7,32

411

7,30

915

1,94

82.

56%

4.14

%4.

36%

6.03

%

Tota

l Pat

rimon

io2,

022,

547

1,89

2,15

41,

714,

908

1,47

4,99

654

.90%

66.7

8%63

.74%

58.5

4%

Tota

l Pas

ivo

y Pa

trim

onio

3,68

4,34

42,

833,

348

2,69

0,53

62,

519,

498

100%

100%

100%

100%

Ela

bora

ción

: Pro

pia

Fuen

te: S

MV

análisis financieros de las empresas

22 ACTUALIDAD EMPRESARIAL

Todaempresarealizainversionesenlosactivosquelepermitanoperaryasígene-rarlarentabilidadesperada.AlicorpS.Aesunaempresaproductoraycomercialycomotalrequieredeinsumosparapodertransformarlosensusproductosfinalesperoasuveztambiénrequieredelamaquinarianecesariaquelepermitallevaracabotodosuprocesodeelaboración

DelanálisisverticaldeunapartedelBalanceGeneraldeAlicorpnotamosquelacuentaEfectivoyequivalentedeefectivosehaincrementadoconsiderablemente.Enel2011representabael2.43%yahoraaproximadamentea11.60%deltotaldeactivos.Estoporunladoesbeneficiosoyaqueposeemuchasobligacionesacortoplazoporpagarypuesencualquiermomentodeterminadopodríaliquidar-lo.Peroelexcesodeliquidezpuedesermalaseñalparaunaempresayaquenoestánutilizandoeficientementeesecapitalparabeneficiodelaempresaporqueeldineroatravésdeltiempogenerarendimiento.TambiénsedestacalainversiónenlacuentaPropiedades,plantayequipo,definitivamenteañotrasañoAlicorphaidoenpromedioaumentandoesterubroa25.96%enelañopasado.

DeigualformaAlicorpinviertedemanerarepresentativaensussubsidiarias,nego-ciosoconjuntosasociados.OtracuentaquedestacaenelActivototalesladecuentasporcobrarcomercialesconun14.52%enel2012.

OtropuntoimportanteparaunaempresaesquedebedemantenerunniveldeInventariosadecuado,losmismosqueestánconformadosporlamateriaprimaoinsumosqueserequiereparalaproducción,losproductosqueseencuentranenprocesoylosproductosfinales.Desdeel2009al2011,losinventarioshanmos-tradounincrementoconsiderable,locualrepresentaunamayorproducción;sinembargoenel2012disminuyóloqueoriginóunaumentodeefectivo,esdecir,sehavenidorealizandounadecuadodesarrollodelasventas.

ElanálisisessimilarparalascuentasdelPasivoydelPatrimonioqueformanpartedelEstadodeSituaciónFinancieraytambiénparalasdistintascuentasdelEstadodeResultados,peroenesteúltimoEstadosetienequetomarcomobaseelIngre-soporventascomoun100%.

MARIELA RICRA MILLA

INSTITUTO PACÍFICO 23

ALI

CO

RP

S.A

.A.

ESTA

DO

DE

GA

NA

NC

IAS

Y PÉ

RD

IDA

S A

L 31

DE

DIC

IEM

BR

E D

EL 2

012

( EN

MIL

ES D

E N

UEV

OS

SOLE

S )

AN

ALI

SIS

VER

TIC

AL

- VA

RIA

CIÓ

N R

ELA

TIVA

Cue

nta

Not

a20

1220

1120

1020

0920

12%

2011

%20

10%

2009

%

Ingr

esos

de

activ

idad

es o

rdin

aria

s32

3,68

1,34

33,

687,

483

3,22

1,83

83,

033,

743

100%

100%

100%

100.

00%

Cos

to d

e V

enta

s23

-2,7

37,4

43-2

,730

,362

-2,3

12,0

19-2

,147

,555

-74%

-74%

-63%

-58.

34%

Gan

anci

a (P

érdi

da) B

ruta

094

3,90

094

3,90

094

3,90

094

3,90

026

%26

%29

%31

%G

asto

s de

Ven

tas

y D

istri

buci

ón24

-367

,903

-348

,180

-347

,343

-364

,722

-9.9

9%-9

.44%

-10.

78%

-12.

02%

Gas

tos

de A

dmin

istra

ción

25-1

74,1

98-1

58,5

51-1

44,1

77-1

22,5

45-4

.73%

-4.3

0%-4

.47%

-4.0

4%

Gan

anci

a (P

érdi

da) d

e la

baj

a en

Act

ivos

Fin

anci

e-ro

s m

edid

os a

l Cos

to A

mor

tizad

o28

171

060

310

0.00

%0.

00%

0.00

%0.

01%

Otro

s In

gres

os O

pera

tivos

2814

,775

1,80

531

,123

0.

40%

0.05

%0.

97%

0.00

%

Otro

s G

asto

s O

pera

tivos

00

0

-50,

641

0.00

%0.

00%

0.00

%-1

.67%

Gan

anci

a (P

érdi

da) p

or a

ctiv

idad

es d

e op

erac

ión

041

6,74

545

2,19

548

3,56

340

6,30

211

%12

%15

%13

%

Ingr

esos

Fin

anci

eros

276,

348

4,17

414

,340

2,99

00.

17%

0.11

%0.

45%

0.10

%

Gas

tos

Fina

ncie

ros

26-2

1,91

5-2

2,47

4-2

5,14

9-4

2,86

6-0

.60%

-0.6

1%-0

.78%

-1.4

1%

Dife

renc

ias

de C

ambi

o ne

to4(

b)(i)

20,3

716,

693

8,91

548

,276

0.55

%0.

18%

0.28

%1.

59%

Otro

s in

gres

os (

gast

os)

de la

s su

bsid

iaria

s,ne

goci

os

conj

unto

s y

asoc

iada

s0

00

022

,877

0.00

%0.

00%

0.00

%0.

75%

Gan

anci

as (

Pér

dida

s) q

ue s

urge

n de

la

Dife

renc

ia

entre

el V

alor

Lib

ro A

nter

ior y

el V

alor

Jus

to d

e A

ctiv

os

Fina

ncie

ros

Rec

lasi

ficad

os M

edid

os a

Val

or R

azon

able

22-1

4,19

4-8

,913

-4,0

37-4

4,53

2-0

.39%

-0.2

4%-0

.13%

-1.4

7%

Res

ulta

do a

ntes

de

Impu

esto

a la

s G

anan

cias

040

7,35

543

1,67

547

7,63

239

3,04

711

%12

%15

%13

%G

asto

por

Impu

esto

a la

s G

anan

cias

29 (b

)-1

49,3

42-1

31,5

43-1

54,7

58-1

13,2

40-4

.06%

-3.5

7%-4

.80%

-3.7

3%

Gan

anci

a (p

érdi

da) p

roce

dent

e de

ope

raci

ones

dis

con-

tinua

das,

net

a de

l im

pues

to a

las

gana

ncia

s30

57,6

0022

,378

5,26

666

51.

56%

0.61

%0.

16%

0.02

%

Gan

anci

a (P

érdi

da) N

eta

del E

jerc

icio

031

5,61

332

2,51

032

8,14

028

0,47

29%

9%10

%9%

Ela

bora

ción

: Pro

pia

Fuen

te: S

MV

análisis financieros de las empresas

24 ACTUALIDAD EMPRESARIAL

2. Análisis Horizontal

Estetipodeanálisisloquebuscaesanalizarlavariaciónabsolutaorelativaquehasufridolasdistintaspartidasdelosestadosfinancierosenunperiodorespectoaotro.Estoesimportanteparasabersisehacrecidoodisminuidoenunperiododetiempodeterminado.

• Analizaelcrecimientoodisminucióndecadacuentaogrupodecuentasdeunestadofinanciero.

• Sirvedebaseparaelanálisismediantefuentesyusosdelefectivoocapitaldetrabajo.

• Muestralosresultadosdeunagestiónporquelasdecisionessevenrefleja-dasenloscambiosdelascuentas

Condiciones:

• Seleccionarunañobaseenelcuallosresultadosnofueronnimuybuenosnimuymalos,enefecto,noesconvenienteelegirunañopésimoparalaempresa,puesenlacomparacióncualquierperiodoapareceríacomomuybueno,loquedistorsionaríaelanálisisdelagestiónempresarial.

• Losperiodosseleccionadosdebensersimilaresconelfindeconsiderarlaestacionalidad,lorazonableescomparar,trimestrecontrimestre,asícomotambiéntrimestreIIcontrimestreII.

2.1. Análisis de variaciones Constatalavariacióndlmontodeunacuentadeunperiodoaotro.Deestamane-rasemidenlosresultadosfinancierosqueseobtienen,losquesonconsecuenciade las decisiones generales anteriores.

2.2. Análisis de las tendencias

Enprimerlugarsedeterminaelporcentajedevariacióndeunperíodoconres-pectoalperiodobase.Ensegundolugar,secalculalatendencia,paralocualesconvenienteseleccionarunperiodode5añosconelfindeasumirunatendenciavalidadparatomardecisionesestratégicas,encasocontrario,sisetomadeunperiodobianual,lasdecisionesseránúnicamentecorrectivas.

AContinuaciónmostramoselanálisishorizontaldelBalanceGeneraldeAlicorp:

MARIELA RICRA MILLA

INSTITUTO PACÍFICO 25

ALI

CO

RP

S.A

.A.

BA

LAN

CE

GEN

ERA

L A

NU

AL

AL

31 D

E D

ICIE

MB

RE

DEL

201

2 ( E

N M

ILES

DE

NU

EVO

S SO

LES

)

Aná

lisis

hor

izon

tal

varia

ción

abs

olut

aA

nalis

is h

oriz

onta

l va

riaci

ón re

lativ

a

Varia

ción

en

S/ M

illon

es.

Varia

ción

en

%

Cue

nta

Not

a20

1220

1120

1020

0920

12-

2011

2011

-20

1020

10-

2009

(12-

11)/1

1(1

1-10

)/10

(10-

09)/0

9

AC

TIVO

S

AC

TIVO

S C

OR

RIE

NTE

S

Efe

ctiv

o y

Equ

ival

ente

s al

Efe

ctiv

o5

427,

363

68,7

5412

8,15

365

,321

358,

609

-59,

399

62,8

3252

2%-4

6%96

%

Otro

s A

ctiv

os F

inan

cier

os8

426

419

6,92

34,

110

7-6

,504

2,81

32%

-94%

68%

Cue

ntas

por

cob

rar c

omer

cial

es y

otra

s cu

enta

s po

r cob

rar

064

9,69

146

4,77

541

7,72

441

5,29

818

4,91

647

,051

2,42

640

%11

%1%

Cue

ntas

por

Cob

rar C

omer

cial

es (n

eto)

653

4,95

342

3,42

640

1,48

838

2,69

311

1,52

721

,938

18,7

9526

%5%

5%

Otra

s C

uent

as p

or C

obra

r (ne

to)

8, 9

43,9

5519

,949

16,0

1223

,960

24,0

063,

937

-7,9

4812

0%25

%-3

3%

Cue

ntas

por

Cob

rar a

Ent

idad

es R

elac

iona

das

842

,553

1,04

722

48,

645

41,5

0682

3-8

,421

3964

%36

7%-9

7%

Ant

icip

os9

28,2

3020

,353

00

7,87

720

,353

039

%0%

0%

Inve

ntar

ios

754

1,39

461

2,59

049

2,15

338

7,95

7-7

1,19

612

0,43

710

4,19

6-1

2%24

%27

%

Otro

s A

ctiv

os n

o fin

anci

eros

(ga

stos

pag

ados

po

r ant

icip

ado

934

,262

10,9

225,

985

14,0

3023

,340

4,93

7-8

,045

214%

82%

-57%

Act

ivos

no

Cor

rient

es o

Gru

pos

de A

ctiv

os p

ara

su D

ispo

sici

ón C

lasi

ficad

os c

omo

Man

teni

dos

para

la V

enta

109,

473

21,8

3416

,757

6,48

3-1

2,36

15,

077

10,2

74-5

7%30

%15

8%

Tota

l Act

ivos

Cor

rient

es

1662

609

1179

294

1067

695

8931

9948

3,31

511

1,59

917

4,49

641

%10

%20

%

AC

TIVO

S N

O C

OR

RIE

NTE

S

Otro

s ac

tivos

fina

ncie

ros

0

00

5,50

50

0-5

,505

0%0%

0%

Inve

rsio

nes

en s

ubsi

diar

ias,

neg

ocio

s co

njun

tos

y as

ocia

das

1469

1,24

647

1,13

740

2,11

565

9,83

122

0,10

969

,022

-257

,716

47%

17%

-39%

análisis financieros de las empresas

26 ACTUALIDAD EMPRESARIAL

Aná

lisis

hor

izon

tal

varia

ción

abs

olut

aA

nalis

is h

oriz

onta

l va

riaci

ón re

lativ

a

Varia

ción

en

S/ M

illon

es.

Varia

ción

en

%

Cue

nta

Not

a20

1220

1120

1020

0920

12-

2011

2011

-20

1020

10-

2009

(12-

11)/1

1(1

1-10

)/10

(10-

09)/0

9

Pro

pied

ades

, Pla

nta

y E

quip

o (n

eto)

1195

6,39

585

3,39

389

2,88

660

9,25

410

3,00

2-3

9,49

328

3,63

212

%-4

%47

%

Act

ivos

inta

ngib

les

dist

into

s de

la p

lusv

alía

1380

,640

78,5

0581

,189

75,3

402,

135

-2,6

845,

849

3%-3

%8%

Plu

sval

ía12

291,

172

246,

651

246,

651

267,

787

44,5

210

-21,

136

18%

0%-8

%

Otro

s A

ctiv

os n

o fin

anci

eros

82,

282

4,36

80

8,58

2-2

,086

4,36

8-8

,582

-48%

0%-1

00%

Tota

l Act

ivos

No

Cor

rient

es

2021

735

1654

054

1622

841

1626

299

367,

681

31,2

13-3

,458

22%

2%0%

Tota

l de

activ

os

3684

344

2833

348

2690

536

2519

498

850,

996

142,

812

171,

038

30%

5%7%

PASI

VOS

Y PA

TRIM

ON

IO

PASI

VOS

CO

RR

IEN

TES

Otro

s P

asiv

os F

inan

cier

os15

,16

387,

559

12,9

6716

5,79

926

8,34

937

4,59

2-1

52,8

32-1

02,5

5028

89%

-92%

-38%

Cue

ntas

por

pag

ar c

omer

cial

es y

otra

s cu

enta

s po

r pag

ar0

475,

086

412,

699

360,

843

323,

244

62,3

8751

,856

37,5

9915

%14

%12

%

Cue

ntas

por

Pag

ar C

omer

cial

es17

444,

546

382,

666

322,

706

237,

435

61,8

8059

,960

85,2

7116

%19

%36

%

Otra

s C

uent

as p

or P

agar

2028

,266

27,5

9127

,010

57,5

1967

558

1-3

0,50

92%

2%-5

3%

Cue

ntas

por

Pag

ar a

Ent

idad

es R

elac

iona

das

162,

274

2,44

211

,127

28,2

90-1

68-8

,685

-17,

163

-7%

-78%

-61%

Pro

visi

ón p

or B

enefi

cios

a lo

s E

mpl

eado

s18

76,4

2075

,646

66,8

389,

075

774

8,80

857

,763

1%13

%63

7%

Otra

s pr

ovis

ione

s19

6,04

56,

045

19,3

2747

,310

0-1

3,28

2-2

7,98

30%

-69%

-59%

Pas

ivos

por

Impu

esto

s a

las

Gan

anci

as29

(c)

3,98

723

,016

24,4

2843

,920

-19,

029

-1,4

12-1

9,49

2-8

3%-6

%-4

4%

Tota

l Pas

ivos

Cor

rient

es

9490

9753

0373

6372

3569

1898

418,

724

-106

,862

-54,

663

79%

-17%

-8%

PASI

VOS

NO

CO

RR

IEN

TES

Otro

s P

asiv

os F

inan

cier

os15

633,

840

321,

289

229,

569

309,

601

312,

551

91,7

20-8

0,03

297

%40

%-2

6%

Pro

visi

ón p

or B

enefi

cios

a lo

s E

mpl

eado

s18

5,67

92,

972

2,70

72,

972

091

%0%

0%

Pas

ivos

por

impu

esto

s di

ferid

os29

(d)

73,1

8186

,560

108,

700

42,6

73-1

3,37

9-2

2,14

066

,027

-15%

-20%

155%

MARIELA RICRA MILLA

INSTITUTO PACÍFICO 27

Aná

lisis

hor

izon

tal

varia

ción

abs

olut

aA

nalis

is h

oriz

onta

l va

riaci

ón re

lativ

a

Varia

ción

en

S/ M

illon

es.

Varia

ción

en

%

Cue

nta

Not

a20

1220

1120

1020

0920

12-

2011

2011

-20

1020

10-

2009

(12-

11)/1

1(1

1-10

)/10

(10-

09)/0

9

Ingr

esos

dife

ridos

(net

os)

12

433

00

-124

-206

0%-1

00%

-62%

Tota

l Pas

ivos

No

Cor

rient

es

7127

0041

0821

3383

9335

2604

301,

879

72,4

28-1

4,21

173

%21

%-4

%

Tota

l Pas

ivos

16

6179

794

1194

9756

2810

4450

272

0,60

3-3

4,43

4-6

8,87

477

%-4

%-7

%

PATR

IMO

NIO

Cap

ital E

miti

do21

847,

192

847,

192

847,

192

847,

192

00

00%

0%0%

Acc

ione

s de

Inve

rsió

n21

7,38

87,

388

7,38

87,

388

00

00%

0%0%

Otra

s R

eser

vas

de C

apita

l21

129,

342

97,0

9168

,526

46,2

5032

,251

28,5

6522

,276

33%

42%

48%

Res

ulta

dos

Acu

mul

ados

2194

4,15

182

3,15

967

4,49

342

2,21

812

0,99

214

8,66

625

2,27

515

%22

%60

%

Otra

s R

eser

vas

de P

atrim

onio

2194

,474

117,

324

117,

309

151,

948

-22,

850

15-3

4,63

9-1

9%0%

-23%

Tota

l Pat

rimon

io

2022

547

1892

154

1714

908

1474

996

130,

393

177,

246

239,

912

7%10

%16

%

Tota

l pas

ivo

y pa

trim

onio

36

8434

428

3334

826

9053

625

1949

885

0,99

614

2,81

217

1,03

830

%5%

7%

Ela

bora

ción

: Pro

pia

Fuen

te: S

MV

análisis financieros de las empresas

28 ACTUALIDAD EMPRESARIAL

Entenderestecuadroessencillo,veamos:

Eldineroquepermitefinanciarlasinversionesprovienededistintosgrupos.ComoprimergrupotenemoselendeudamientoporpersonasoinstitucionesajenasalaEmpresa,losmismosqueesperanunaretribuciónfutura.Alicorphavenidoadqui-riendoestetipodefinanciamientoatravésdecréditos,locualeshanrepercutidodirectamentesobresusactualesobligacionesfinancierasacortoplazo

Enelanálisishorizontalnosdamoscuentaqueconrespectoalospasivos,Alicorpnotieneunamuybuenaestructuradepasivosporquelasobligacionesacortopla-zosonmayor,perosicuentaconliquidezparapagarlos.LacuentaOtrospasivosfinancierossehanvistoincrementadoaun2889%acomparacióndelañoanteriorporquelaempresahabuscadofinanciarsusproyectosyestoconcuerdaconelanálisisdelflujodecaja.TambiénhayunasalidadeestacuentaaLargoPlazolascualessonmayoresquelasdelCortoPlazo.

UnasegundafuentedefinanciamientoeselaporterealizadoporlosaccionistasyaseaenefectivooatravésdealgúnactivodeinterésparalaEmpresa.Enelperiododeanálisis,esteaportedecapitalhamostradoundecrecimientolocualnosindicaquelospropietarioshanlimitadosuparticipación.

ElanálisisessimilarparalascuentasdelActivoqueformanpartedelEstadodeSituaciónFinancieraytambiénparalasdistintascuentasdelEstadodeResulta-dos.

MARIELA RICRA MILLA

INSTITUTO PACÍFICO 29

ALI

CO

RP

S.A

.A.

ESTA

DO

DE

GA

NA

NC

IAS

Y PÉ

RD

IDA

S A

L 31

DE

DIC

IEM

BR

E D

EL 2

012

(EN

MIL

ES D

E N

UEV

OS

SOLE

S)

Aná

lisis

hor

izon

tal v

aria

c-ió

n ab

solu

taA

nális

is h

oriz

onta

l va

riaci

ón re

lativ

a

Varia

ción

en

S/ m

illon

es.

Varia

ción

en

%

Cue

nta

Not

a20

1220

1120

1020

0920

12-

2011

2011

-20

1020

10-

2009

(12-

11)/1

1(1

1-10

)/10

(10-

09)/0

9In

gres

os d

e ac

tivid

ades

ord

inar

ias

323,

681,

343

3,68

7,48

33,

221,

838

3,03

3,74

3-6

140

4656

4518

8095

0%14

%6%

Cos

to d

e V

enta

s23

-2,7

37,4

43-2

,730

,362

-2,3

12,0

19-2

,147

,555

-708

1-4

1834

3-1

6446

40%

18%

8%G

anan

cia

(Pér

dida

) Bru

ta0

9439

0095

7121

9098

1988

6188

-132

2147

302

2363

1-1

%5%

3%

Gas

tos

de V

enta

s y

Dis

tribu

ción

24-3

67,9

03-3

48,1

80-3

47,3

43-3

64,7

22-1

9723

-837

1737

96%

0%-5

%

Gas

tos

de A

dmin

istra

ción

25-1

74,1

98-1

58,5

51-1

44,1

77-1

22,5

45-1

5647

-143

74-2

1632

10%

10%

18%

Gan

anci

a (P

érdi

da) d

e la

baj

a en

Act

ivos

Fin

an-

cier

os m

edid

os a

l Cos

to A

mor

tizad

o28

171

060

310

171

-60

-250

0%-1

00%

-81%

Otro

s In

gres

os O

pera

tivos

2814

,775

1,80

531

,123

12

970

-293

1831

123

719%

-94%

0%

Otro

s G

asto

s O

pera

tivos

00

0

-50,

641

00

5064

10%

0%-1

00%

Gan

anci

a (P

érdi

da) p

or a

ctiv

id. d

e op

erac

ión

041

6745

4521

9544

9482

3485

90-3

5450

2713

1008

92-8

%1%

29%

Ingr

esos

Fin

anci

eros

276,

348

4,17

414

,340

2,99

021

74-1

0166

1135

052

%-7

1%38

0%

Gas

tos

Fina

ncie

ros

26-2

1,91

5-2

2,47

4-2

5,14

9-4

2,86

655

926

7517

717

-2%

-11%

-41%

Dife

renc

ias

de C

ambi

o ne

to4(

b)(i)

20,3

716,

693

8,91

548

,276

1367

8-2

222

-393

6120

4%-2

5%-8

2%

Otro

s in

gres

os (

gast

os)

de la

s su

bsid

iaria

s ,n

e-go

cios

con

junt

os y

aso

ciad

as0

00

22

,877

00

-228

770%

0%-1

00%

Gan

anci

as (P

érdi

das)

que

sur

gen

de la

Dife

ren-

cia

entre

el V

alor

Lib

ro A

nter

ior y

el V

alor

Jus

to

de A

ctiv

os F

inan

cier

os R

ecla

sific

ados

Med

idos

a

Val

or R

azon

able

22-1

4,19

4-8

,913

-4,0

37-4

4,53

2-5

281

-487

640

495

59%

121%

-91%

Res

ulta

do a

ntes

de

Impu

esto

a la

s G

anan

cias

040

7355

4316

7544

3551

3353

35-2

4320

-118

7610

8216

-6%

-3%

32%

Gas

to p

or Im

pues

to a

las

Gan

anci

as29

(b)

-149

,342

-131

,543

-154

,758

-113

,240

-177

9923

215

-415

1814

%-1

5%37

%

Gan

anci

a (p

érdi

da)

proc

eden

te d

e op

erac

io-

nes

disc

ontin

uada

s, n

eta

del

impu

esto

a l

as

gana

ncia

s

3057

,600

22,3

785,

266

665

3522

217

112

4601

157%

325%

692%

Gan

anci

a (P

érdi

da) N

eta

del E

jerc

icio

031

5613

3225

1029

4059

2227

60-6

897

2845

171

299

-2%

10%

32%

Ela

bora

ción

: Pro

pia

Fuen

te: S

MV

análisis financieros de las empresas

30 ACTUALIDAD EMPRESARIAL

3. Los ratios financieros

Unodelosinstrumentosmásusadosydegranutilidadpararealizarelanálisisfinancierodelasempresaseselusodelasrazonesfinancierasyaqueestaspue-denmedirenunaltogradolaeficaciaycomportamientodelaempresayademássoncomparablesconlasdelacompetenciay,porlotanto,constituyenunaherra-mientavitalparalatomadedecisiones.

Matemáticamente,unratioesunarazón.Estarazónfinanciera,esunarelaciónentredoscifrasextraídasdelosestadosfinancierosquebuscartenerunamedi-cióndelosresultadosinternosyexternosdeunaempresa.Proveeninformaciónquepermitetomardecisionesacertadas.Seclasificanen:Índicesdeliquidez,degestión,desolvenciayderentabilidad.

Proveeninformaciónquepermitetomardecisionesacertadas.Dependiendodelanecesidaddedecisiónquetenganlosusuariossonlasrazonesqueseutilizarán.

Estasestánclasificadasencinco:

• RatiosdeLiquidez:Midenlacapacidaddepagoacortoplazo.

• RatiosdeSolvencia:Midenlacapacidaddpagoalargoplazo.

• RatiosdeActividad:Midelaeficienciaconlaqueseutilzanlosrecursos.

• RatiosdeRentabilidad:Midelaeficienciadelautilizacióndelosrecursosparagenerarsusoperaciones.

• RatiosdeValordeMercado:Mideelpreciodelvalordmercadoporaccióndelcapitalaccionario.

3.1. Ratios de liquidez

Estosíndicesmidenlacapacidaddelaempresaparacumplirconsusobligacionesacortoplazo.Entrelasmásconocidastenemos:

• Razón de liquidez general

Principalmedidadeliquidezyaquemuestraquéproporcióndedeudasdecortoplazosoncubiertasporelementosdelactivo,cuyaconversiónendinerocorres-pondeaproximadamentealvencimientodelasdeudas.

MARIELA RICRA MILLA

INSTITUTO PACÍFICO 31

Liquidez general =(Activo corriente)

(Pasivo corriente)

Elrangoestándaresentre1.4-1.8.Sielresultadoesmayora1,laempresatieneunamuybuenacapacidadparahacerfrenteasusobligacionesacortoplazo.Siesmenora1significaquelaempresanotieneactivossuficientesparacubrirsusobligacionesconsusacreedores.

• Prueba ácida

Esunindicadormásexigenteporquemidelaproporciónentrelosactivosdemayorliquidezfrenteasusobligacionesacortoplazo.Notomaencuentalosinventariosoexistenciasporquenosepuedenfácilmenteconvertirenefectivo.

Prueba ácida =(Activo corriente-inventario)

(Pasivo corriente)

Sielresultadoesmayora1significaquelaempresacuentaconactivoslíquidosparacubrirconsusobligacionesydelamismaformasielresultadoesmenora1significaquelaempresanotieneactivoslíquidossuficientesparacubrirsusobligacionesperoestonosignificaqueparalaempresaseaperjudicialsinoquedependedeltipodesectoralqueperteneceydesucapacidaddepagoeneltiempoanalizado.

Elrangoestándaresentre1.2-1.4.

• Indicador caja

Nosindicaentérminosporcentuales,lacapacidaddelaempresaparaope-rarconsusactivosmáslíquidos,sinrecurrirasusventasexclusivamente

Indicador caja =Efectivo y equiv.

Pasivo corriente

Porlogeneralunvaloralrededorde0.3sepuedeconsideraraceptableaunqueelmejoríndicesiempreestáencorrespondenciaalascaracterísti-casdelsectorenqueseencuentralaempresa.Sinembargo,mientraslosvaloresdeesteratioseanmayoresimplicaríatenerefectivoenexcesolocualesperjudicialparalaempresaporqueeldineroestásiendoimproducti-voporquenogenerainterés.

análisis financieros de las empresas

32 ACTUALIDAD EMPRESARIAL

PrincipalesratiosdeLiquidezdeAlicorpparaelperiodoanalizado:

Razón Corriente

2010 2011 2012

Activo Cte 1,067,695 1,179,294 1,662,609

Pasivo Cte 637,235 530,373 949,097

Ratio 1.68 2.22 1.75

Prueba Ácida

Activo Cte 1,067,695 1,179,294 1,662,609

Existencias 492,153 612,590 541,394

Pasivo Cte 637,235 530,373 949,097

Ratio 0.90 1.07 1.18

Razón Caja

Efectivo 128,153 68,754 427,363

Pasivo Cte 637,235 530,373 949,097

Ratio 0.20 0.13 0.45

Elaboración: Propia

Liquidez General:Enel2011esteindicadorfuemayoralrangoóptimoyestopodríahaberimplicadoactivosociososquenogenerenrentabilidad,enelúltimoperiodoanalizadoseencuentraenelrangoóptimo.Parael2012,quieredecirqueporcadasolquedebelaempresa,estacuentaconS/1.80paraafrontarla,esdecir,notendráinconvenientesparacancelarsusobliga-ciones.

Prueba ácida: Alicorpsinlugaradudascuentaconlosrecursosparacubrirsusobligacionesacortoplazo,inclusosinvendersusmercaderíasenalmacén.Parael2012sedicequeporcadasoldedeuda,AlicorpdisponedeS/1.18parapagarla.SededucequesiAlicorptuvieralanecesidaddeatendertodassusobligacionescorrientessinnecesidaddeliquidaryvendersusinventarios,laempresasíalcanzaríaaatendersusobligaciones.

Liquidez de caja: Elrangoestándares0.2yjustamenteenel2012tuvounexcesodeliquidezesdecir,dineroociosoelcualnogenerabarentabilidadperoestonoseríaungranproblemaporqueAlicorpposeemuchasobliga-cionesacortoplazoyencualquiermomentodeterminadopodríacancelarlosinrecurriralrematedeinventariosovenderotrosactivoscorrientesparaconseguirefectivo.

3.2. Ratios de Solvencia

Llamadostambiénratiosdeendeudamiento,sonaquellosquecuantificanla

MARIELA RICRA MILLA

INSTITUTO PACÍFICO 33

capacidaddelaempresaparagenerarfondosycubrirsusdeudas:interesesfinancieros,pagodelprincipal,costodecréditos,etc.,demedianoolargoplazo.Estasrazonesmuestranlaparticipacióndelosacreedoresylosso-ciosrespectodelosrecursosdelaempresa.

Entrelasprincipalestenemos

• Apalancamiento financiero Esteratioindicaelporcentajedelosrecursosdelaempresaquesonfinan-

ciadosporterceros(deuda),esdecir,relacionalaproporciónquerepresentalospasivosdeltotaldeactivos.

Apalancamiento Financiero = Pasivos Totales

Activos Totales

Delaexpresiónanteriorsededucequesielcocienteesaltosignificaquelaempresaestáempleandomásdeudaparafinanciarsusactivosyasíobte-nerutilidades.Siestecocienteesreducidoimplicaquelaempresasevalemenosdelfinanciamientodetercerosparaproducirygenerarbeneficios.

• Estructura de Capital

Esteratiomideelniveldeendeudamientoquetienelaempresarespectoasupatrimonioneto.Matemáticamente,secalculadividiendolospasivostotalesentreelpatrimonionetototal.

Estructura de Capital = Pasivos Totales

Patrimonio Neto

Conrelaciónaesteratio,lamayoríadelasempresasprefierenmantenersuvalorpordebajodeunoporqueesoreflejaquesucapitalpropiosuperaelmontocomprometidoconlosacreedoresparatenerunagarantíadefinan-ciamientofutura.Sielcocientefueramayora1estosignificaquelasdeudasquetienelaempresasuperanalpatrimonioporloquesepodríadecirquelaempresaseencuentrasobreendeudadayencuentredificultadesparaaccederaunpréstamo.

• Calidad de plazo de deuda

Esteratiomideelgradodeexigibilidaddeladeuda.Matemáticamenteseexpresadelasiguientemanera:

análisis financieros de las empresas

34 ACTUALIDAD EMPRESARIAL

Razón de plazo de deuda = Pasivo corriente

Pasivo total

Nohaypronunciamientosencuantoaloslímitesdeesteindicadorperosinlugaradudasmientrasmenorseasuvalormayorcalidadtieneladeudapor-queelmayorpesodeladeudarecaeenlasobligacionesalargoplazolascualestienenunvencimientolejanoypermitealaempresapoderfinanciar-sedeformamásestable.Unratiode0.3indicaríaunaóptimaestructuradedeudaperoestovaríadeacuerdoalsector.

• Razón de cobertura de intereses

Conocidotambiéncomoratiodecoberturadegastosfinancieros.Esteratiomideelnúmerodevecesenquelasutilidadesoperativasdelaempresacubrenelpagodeinteresesprovenientesdelasobligacionesconsusacree-dores.Matemáticamentesecalculadividiendolautilidadoperativaentreelmontoporinteresespagados.

Cobertura de interés = Utilidad Operativa

Interés

Sielresultadoesmayorauno,entonceslaempresapodrácubrirsusgastosfinancieros,encasocontrario,elpagodeinteresesnotendrárespaldo.Loóptimoesqueesteratioseamayorparaquelaempresareflejeunabuenacapacidaddepagoenelsistemafinanciero.

Principales ratios de solvencia de Alicorp en el periodo analizad.

Apalancamiento financiero

2010 2011 2012

Pasivos Totales 975628 941194 1661797

Activos Totales 2690536 2833348 3684344

Ratio de apalanc. Financiero 0.36 0.33 0.45

Calidad de Plazo de deuda

Pasivos CP 637235 530373 949097

Pasivos totales 975628 941194 1661797

Ratio de plazo de deuda 0.65 0.56 0.57

Cobertura de intereses

EBIT 449482 452195 416745

Gastos Financieros 25149 22474 21915

Índice de cobertura 17.87 20.12 19.02

Elaboración: Propia

MARIELA RICRA MILLA

INSTITUTO PACÍFICO 35

Entérminosgeneralesnotamosqueelratiodeapalancamientofinancieroseencuentraenelóptimo(40%-60%)loqueimplicaqueAlicorpsevalemenosdelfinanciamientodetercerosparaproducirygenerarbeneficios.

ConrespectoalacalidaddeladeudaelrationosindicaqueAlicorpestáenunaincómodaposiciónfinancieraporquesusobligacionesaCPestánsonel57%deladeudatotalyesoobligarquetengaurgenciasparaobtenerefectivolascualesnosonproblemasparaAlicorpporqueposeeunaltoniveldeliquidezelcuallepermitiríacancelartodaslasobligacionesencualquiermomento.

TambiénseobservaqueAlicorptieneunamuybuenacapacidadparacubrirconlosinteresesdeladeudacontraídaconelsistemabancariodebidoaquelagananciaoperativaexcedeenmásde19vecesalosgastosfinancie-ros.

3.3. Ratios de Rentabilidad

Sonrazonesqueevalúanlacapacidaddelaempresaparagenerarutilida-des,atravésdelosrecursosqueemplea,seanestospropiosoajenos,y,porelotro,laeficienciadesusoperacionesenundeterminadoperiodo.Aligualquelosratiosmencionadosanteriormentesondesumaimportanciaporquepermitenevaluarelresultadodelaeficaciaenlagestiónyadminis-tracióndelosrecursoseconómicosyfinancierosdelaempresa.

• Rentabilidad de activos (ROA)

Llamadotambiénrendimientosobrelainversión.Esteíndicemidelacapa-cidaddelaempresaparagenerarutilidadesconlosrecursosquedispone.Matemáticamenteseexpresadelasiguienteforma:

ROA = Utilidad Neta

Activos Totales

Deloanterior,sededucequesielcoeficienteesalto,entonceslaempresaestáempleandoeficientementesusrecursosyestáobteniendomayoresretornosporcadaunidaddeactivosqueposee.Casocontrario,estaríaper-diendolaoportunidaddelograrmejoresresultados.

Tambiénsepuedecalculardelasiguienteforma:

ROA = Margen sobre las ventas x Utilidad Neta

Ventas

análisis financieros de las empresas

36 ACTUALIDAD EMPRESARIAL

• Rendimiento del capital (ROE)

Midelaeficienciadelaadministraciónparagenerarrendimientosapartirdelosaportesdelossocios.Entérminossencillosesteratioimplicaelrendi-mientoobtenidoafavordelosaccionistas.Matemáticamentesecalculadelasiguientemanera:

ROE = Utilidad Neta

Patrimonio Neto

Unratioaltosignificaquelosaccionistasestánconsiguiendomayoresbe-neficiosporcadaunidadmonetariainvertida.Sielresultadofuesenegativoestoimplicaríaquelarentabilidaddelossociosesbaja.

• Margen de la utilidad bruta

Esteratiodeterminalarentabilidadsobrelasventasdelaempresaconsi-derandosololoscostosdeproducción.Paracalcularloseutilizalafórmulasiguiente:

Margen bruto = Ventas netas-costos

Ventas netas

• Margen de la utilidad operativa

Esteratioindicalacantidaddegananciasoperativasporcadaunidadvendi-daysecalculacomparandolautilidadoperativaconelniveldeventas.

Margen operativo = Utilidad Operativa

Ventas netas

• Margen de utilidad neta

Esteratiorelacionalautilidadnetaconelniveldeventasymidelosbene-ficiosqueobtienelaempresaporcadaunidadmonetariavendida.Esunamedidamásexactaporqueconsideraademáslosgastosoperacionalesyfinancierosdelaempresa.

Margen utilidad neta = Utilidad Neta

Ventas netas

MARIELA RICRA MILLA

INSTITUTO PACÍFICO 37

Estarazónmidelaefectividaddelagerenciadeventasyaquemuestrasucapacidadparahacercumplirlamisióndelaempresa.Sialosingresosoperacionalesselescomparaconelmotordeunamáquina,sedicequelarentabilidadsobreingresoseslamedidadeeficienciadeestemotor.

Mientrasmásaltoseaesteratio,laempresaobtendrámayoresgananciasporsusventasrealizadas.

Principales ratios de rentabilidad de Alicorp

Margen de utilidad bruta

2010 2011 2012

Utilidad Bruta 909819 957121 943900

Ventas 3221838 3687483 3681343

Margen de utilidad bruta 0.28 0.26 0.26

Margen de utilidad neta

Utilidad Neta 294059 322510 315613

Ventas 3221838 3687483 3681343

Margen utilidad neta 0.09 0.09 0.09

Rentabilidad sobre los activos

Utilidad Neta 294059 322510 315613

Activos Totales 2690536 2833348 3684344

ROA 0.11 0.11 0.09

Rentabilidad sobre el patrimonio

Utilidad Neta 294059 322510 315613

Patrimonio 1714908 1892154 2022547

ROE 0.17 0.17 0.16

Delcuadrosededucequeparaelaño2010,2011y2012,lautilidadbrutaobtenidadespuésdedescontarloscostosdeventasfuerondel28%.26%y26%respectivamente,porcualobservamosqueexisteunlevedescensoparaelúltimoperiodoconrespectoal2010,tambiénsepuedeafirmarqueapesardequeloscostosdeventahanaumentaronsuimpactosobrelautilidadbrutanoestansignificativa.

ComopodemosobservarelmargennetodeventasdeAlicorpnohasidomuyeficienteperosemantienealpasarlosaños.Porcadasolenventas,laempresagananetamenteS/0.09.Adicionalmentedecimosqueapesardelaumentoenloscostosdeventayenlosgastosdeadministraciónyventas,lasventascrecieronlosuficienteparaasumirdichoaumentocomosepuedecorroborarloenelanálisisverticalyhorizontaldelosEstadosfinancieros.

análisis financieros de las empresas

38 ACTUALIDAD EMPRESARIAL

ConrespectoalROA,seobservaunapequeñadisminuciónenelúltimoaño.Elresultadorevelaqueporcadasolinvertidoenactivossegeneróunagananciadel9%locualdenotalaefectividaddelaspolíticasimplementadasporlagerencia.

Finalmente,elROEtambiénsehavistoafectado.Losaccionistasobteníanunrendimientodel17%parael2010y2011peroenel2012esterendimien-todisminuyóunpococonloqueactualmentegananun16%porcadasolinvertido.

3.3.4 Ratios de Actividad

Estosíndicespermitenevaluarelniveldeactividaddelaempresaylaefica-ciaconlacualsehautilizadosusrecursosdisponibles,apartirdelcálculodelnúmeroderotacionesdedeterminadaspartidasdelbalancegeneralduranteelaño,delaestructuradeinversiones,ydelpesorelativodelosdiversoscomponentesdelgasto,sobrelosingresosquegeneralaempresaatravésdelasventas.

Esimportantemencionarqueunagestiónmáseficazesreflejodelresultadodelaspolíticasdeinversión,ventasycobranzasaplicadaseincidiráenlaobtencióndemejoresnivelesderentabilidadparalaempresa.

Losmásutilizadosson:• RotacióndecuentasporcobrarEsteratiocalculaelnúmerodevecesquehansidorenovadaslascuentaspor

cobrar.Sederivadelasiguienteecuación:

• PeriodopromediodecuentasporcobrarEsteíndiceponderaelnúmerodedíasquedichascuentasseconviertenenefec-

tivo,esdecir,calculaeltiempoquesedemoraencobrarporlosproductososerviciosproveídos.

• RotacióndecuentasporpagarEsteratiocalculaelnúmerodevecesquehansidorenovadaslascuentaspor

pagar.Sederivadelasiguienteecuación:

• PeriodopromediodecuentasporpagarEsteíndiceponderaelnúmerodedíasquedichascuentasdebendeserpagadas

porlaempresa,esdecir,calculaeltiempoquesedemoraenpagaralosproveedores.

MARIELA RICRA MILLA

INSTITUTO PACÍFICO 39

• RotacióndeinventariosEsteratiomidelaeficienciadelagerenciaenlaadministracióndelasexistencias

atravésdelavelocidadpromedioenqueestosentranysalendelnegocioyseconviertenenefectivo.

Mientrasmayorseaesteratio,implicamayorrapidezenlaventadesumercaderíaalmacenadayporlotantorecuperarenmenortiemposucapitalinvertido.

• RotacióndeactivosEsteratiomidelaeficienciadelagerenciaenlaadministracióndelasexistencias

atravésdelavelocidadpromedioenqueestosentranysalendelnegocioyseconviertenenefectivo.

Sielratioesmayora1estosignificaquelaempresaestáaprovechandosusre-cursosdisponiblesparagenerarretornos,casocontrariosignificaquebuenapartedelosactivosnoestángenerandobeneficios.

PrincipalesratiosdeactividaddeAlicorpRotacióndeactivos

2010 2011 2012Ventas Netas 3,687,483 3,681,343Activos 2690536 2833348 3684344Rotacióndeactivos 1.20 1.30 1.00

RotacióndeexistenciasCostosoperac 2730362 2730362 2737443Existencias 492153 612590 541394Rotac.Deexist 5.55 4.46 5.06

PeriodopromediodecobroCtasxcobrarcomerc 401488 423426 534953Ventas/360 8949.55Periododecobranza(días) 45 41 52

PeriodopromediodepagoCtasxcobrarcomerc 322706 382666 444546Ventas/360 8949.55Periododepago(días) 36 37 43