ANALISIS DE LOS ESTADOS FINANCIEROS.doc

of 73

-

Upload

consultora-jm-asociados -

Category

Documents

-

view

215 -

download

0

Transcript of ANALISIS DE LOS ESTADOS FINANCIEROS.doc

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

1/73

ANALISIS DE LOS ESTADOS FINANCIEROS

JEANS & JACKETS S.A.

UNIVERSIDAD SANTO TOMAS

FACULTAD DE ECONOMIA Y ADMINISTRACION

ANLISIS FINANCIERO

SANTA FE DE BOGOTA D.C.

2000

ANALISIS DE LOS ESTADOS FINANCIEROS

JEANS & JACKETS S.A.

UNIVERSIDAD SANTO TOMAS

FACULTAD DE ECONOMIA Y ADMINISTRACION

ANLISIS FINANCIERO

SANTA FE DE BOGOTA D.C

2000

TABLA DE CONTENIDO

INTRODUCCIN

Este trabajo fue realizado con l animo de fomentar la investigacin y aplicar los conocimientos adquiridos enel desarrollo del programa de anlisis de estados financieros

La empresa que analizamos a lo largo del semestre JEAN ! JA"#E$% empresa que tiene como objetivosocial principal la produccin% comercializacin% compra% venta% importacin y e&portacin de productos de laindustria te&til y de la confeccin'

A partir los estados financieros facilitados por JEAN ! JA"#E$ facilitados por el e(or Julio Alejandro)olano% *emos aplicado los conocimientos adquiridos en la materia y a la vez dictaminado una serie deconclusiones acerca del estado financiero de la empresa'

ENTORNO DE LA EMPRESA

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

2/73

La industria nacional vivi durante estos a(os una dif+cil etapa y en particular el sector te&til y de confeccin elcual se vi afectado por el alto contrabando el cual presentaba precios muy inferiores a los e&istentes en elmercado nacional ya que estos no cancelan impuestos% tambin ayudaron la aceleracin de la devaluacin yel alt+simo costo del dinero necesario para la financiacin de inventarios y capital de trabajo% los cuales sonmuy altos en las empresas de este sector'

,ero aunque la situacin del pa+s no *a ayudado en muc*o a este sector% -Jeans ! Jac.ets/ *a sabido

mantenerse en el mercado% y conservar a su clientela con un e&celente servicio y *a logrado incrementar susventas en estos 0ltimos tres a(os como lo vemos reflejado en el estado de resultados'

DESCRIPCIONDE LA EMPRESA

RESEA HISTORICA

Jeans ! Jac.ets empez como un peque(o taller de confecciones fundado en 1231 como London Shirt Shopque se convertir+a en el a(o de 1245 en una sociedad limitada% denominada6 Productora Colombiana deModas - PROCOLMODAS LTDA.En el a(o de 1225 cambia su nombre por el de JEANS & JACKETS S.A' En1227 la sociedad modifico su nombre por el de JEANS AN JACKETS S.A.! nombre actual de la sociedadlegalmente constituida con domicilio en la ciudad de anta fe de 8ogot9 la vigencia seg0n los estatutos venceel 7 de julio de :;:1'

MISION

o Entregar al cliente el mejor producto disponible en el mercado con la calidad que los *a*ec*o famosos% con la e&clusividad de nuestros dise(os% y con un servicio siempre enfuncin del cliente'

o

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

3/73

VISION

Estar presentes en todos los rincones de Amrica Latina ofreciendo lo mejor denuestra compa(+a'

=ealizar un porcentaje significativo de ventas a travs del >nternet para e&pandir el

alcance de nuestros productos a todo el planeta'

Lograr que nuestro cliente se identifique con nuestro concepto% con nuestra formade ser% siempre este cmodo y elegante en ropa JEAN ! JA"#E$'

PRODUCTOS

Nuestros productos estn confeccionados con telas e&clusivas importadas desdecualquier lugar del mundo donde encontremos calidad que merecen nuestrosclientes'

Nuestros dise(adores estn permanentemente viajando en busca de lastendencias de la moda para ofrecer dise(os frescos a la velocidad de la modamundial'

Nuestras prendas estn elaboradas con detalles que solo JEAN ! JA"#E$sabe *acer'

La "alidad de nuestros productos es vigilada desde el momento en quecompramos la tela *asta el momento en que la prenda llega a sus manos% siempreofreciendo lo mejor'

o FILOSOFIA

JEAN ! JA"#E$ representa el pensamiento libre y la independencia de todos

sus clientes'

En un mundo donde la velocidad y la informacin crean infinidad de opciones%JEAN ! JA"#E$ ofrece moda simple y casual para estar siempre bien vestido'omos un oasis de buen gusto dentro de una gama de marcas sin sentido nirespeto por el tiempo de sus clientes'

JEAN ! JA"#E$ esta dise(ada para el *ombre y la mujer con &ito%descomplicados e individuales que saben vivir la vida'

ESTADOS FINANCIEROS

o BALANCE GENERAL

JEANS & JACKETS S.A.

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

4/73

BALANCE GENERAL

AL 3 DE DICIEMBRE DE !!"# !!$ Y !!%

' M()*+,

1'22? 1'223 1

A"$>@

"AJA B 8AN" 44?':23 1':27'423 217

>N@E=>NE 51C'C;1 ?:3'52: 77

DED=E A "=$ ,LAF

"L>EN$E 1'413'C:5 :'1?7'?2: :'7:C

AN$>">, B DE,>$ 1C:'5?? :11'172 1::

>NG=E ,= "8=A= C5'327 C1'?21 1?

AN$>">, >),E$ B "N$=>8">NE 1?;'454 12;'?24 :;C

"EN$A ,= "8=A=% $=A8AJAD=E 7;'522 51'744 7;

,=@>>NE H4'4;4 H:;'15: H77

=E"LA)A">NE ; ;

8$$AL DED=E "=$ ,LAF :'143'1:5 :'?:;'?4? :'4?1

>N@EN$A=>

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

5/73

)A$E=>A ,=>)A 35C'5;2 2?1'2C3 434

,=D"$ EN ,="E 5:4'::; :C7'2;1 52?

,=D"$ $E=)>NAD 1'2C4'C1C :';:4'222 C'2C?

,=D"$ EN $=AN>$ ::'337 :C';C: 7C4

)A$E=>ALE% =E,E$ B A""E=> ?:'32; 3:'??; :;

AJ$E ,= >NILA">N ; ; ::2

8$$AL >N@EN$A=> C'127'7;3 C'C::'7:2 ?';22

D>IE=>D

GA$ ,AGAD ,= AN$>">,AD :3'733 12'5:2 1:

$= ; ;

8$$AL D>IE=>D :3'733 12'5:2 1:

$$AL A"$>@ "==>EN$E ?'3;2'4;? 3'44?';CC 2'255

>N@E=>NE LA=G ,LAF 5C'?75 ;

,=,>EDAD ,LAN$A B E>, NE$ 4C3'4?7 25?';:4 1'1?1

>N$ANG>8LE

"=ED>$ )E="AN$>L 77';;; 77';;;

DE=E"

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

6/73

$= ; ;

DE,=E">A">N A")LADA H145'3CC H:21'44; H:47

8$$AL >N$ANG>8LE 437'?4: 1'145'511 1';4;

D>IE=>D

"A=G D>IE=>D ?7:'C4? 1';:7'222 1'C5;

8$$AL D>IE=>D ?7:'C4? 1';:7'222 1'C5;

@AL=>FA">NE DE ,=,>EDAD ,LAN$A

B E>, 1'71:':13 :'3:?'52C 1'?;7

$$AL A"$>@ N "==>EN$E C'2:1'4;5 7'44:'2C1 7'14?

$$AL A"$>@ 1;'?C1'?1; 1C'3?4'2?5 17'1C1

"EN$A DE =DEN C'1;3'334 :'?C?'27: 5'?;5

"ANNE ,= ,AGA= KLEA>NG ; ?27'C22 :57

,">NE DE "),=A ; 11'352 15:

D>IE=EN">A ,A$=>)N> I>"AL ; 1'?::'5?4 1'?:4

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

7/73

8>ENE B @AL=E EN GA=AN$>A ; C;3'CC7 1'C??

8>ENE B @AL=E EN ,DE= DE $E="E= ; ; C;3

LM" DEL E$E=>= ,= $>L>FA= ; ; 15

=E,NA8>L>DADE "N$>NGEN$E ; ; 422

DEDA DE "N$=L C'1;3'334 ;

,A>@

8L>GA">NE I>NAN">E=A :'135';35 :'7?C'1?2 :':1?

,=@EED=E ?;?'471 43:'247 1'323

"EN$A ,= ,AGA=

"$ B GA$ ,= ,AGA= 513';1? C37'21: 54C

>N$ALA)EN$ ,= ,AGA= C':7; C':7; C

=E$EN">N EN LA IEN$E 71'5C: ?5'141 44

=E$EN">N B A,=$E A LA N)>NA 4C'7:2 21'C:7 11;

A"=EED=E @A=> "=$ ,LAF :':15 4'C43

8$$AL "EN$A ,= ,AGA= "',' 773'551 75C';77 ?4?

>),E$% G=A@A)ENE B $AA KANE 1 ?31'?;2 31C'7:; 355

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

8/73

8L>GA">NE LA8=ALE "=$ ,LAF :??'5?? CC:'111 C35

,A>@ E$>)AD ; ;

D>IE=>D "=$ ,LAF 2':72 ?'223 ?

$= ,A>@

AN$>">, B A@AN"E =E">8>D "',' ; 4;';;;

8$$AL $= ,A>@ "',' ; 4;';;;

$$AL ,A>@ "==>EN$E 5':47'3;; 7'111'4C3 7'4:?

8L>GA">NE I>NAN">E=A L',' ?35'C7: 4?5'?;5 1'1:2

8L>GA">NE LA8=ALE L',' 5?'1?7 :;'2?5 :C

"EN$A ,= ,AGA=

A"=EED=E @A=> L',' ; ;

8$$AL "EN$A ,= ,AGA= L',' ; ;

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

9/73

$$AL ,A>@ N "==>EN$E 3:;'713 447'7?4 1'17:

$$AL ,A>@ 7';;?':13 7'223'5;7 ?'232

,A$=>)N>

"A,>$AL ">AL

"A,>$AL "=>$ B ,AGAD 475';;; 475';;; 475

8$$AL "A,>$AL ">AL 475';;; 475';;; 475

,E=A@>$ DE "A,>$AL

,=>)A DE "L"A">N EN A"">NE 1'C7?';;; 1'C7?';;; 1'C7?

8$$AL ,E=A@>$ DE "A,>$AL 1'C7?';;; 1'C7?';;; 1'C7?

=EE=@A KANE : C;?'1;2 554':33 ?3?

=E@AL=>FA">N DEL ,A$=>)N> 1'5;5'422 :'174'?13 C';5;

=EL$AD DEL EJE=">"> 12:'1?4 ::4'131 ?:;

,E=A@>$ ,= @AL=>FA">NE 1'71:':13 :'3:?'52C 1'?;7

$$AL ,A$=>)N> 7'?:7'C2C 3'331'774 4'17:

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

10/73

$$AL ,A>@ B ,A$=>)N> 1;'?C1'?1; 1C'3?4'2?C 17'1C1

"NE$A DE =DEN C'1;3'334 :'?C?'27: 5'?;5

8>ENE B @AL=E =E">8>D EN GA=AN$>A ; ; 1;2

L>$>G> BM DE)ANDA ; ; 32;

DE=E"N DE E=@>"> H?'44C'433 H3'7?7'231 H3'7

UTILIDAD BRUTA ?':22'45: 3'1;7':22 4':

G$' ,E=A">NALE DE AD)ON' H1'?C7'2:1 H1'?42';;4 H:'1

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

11/73

G$' ,E=A">NALE DE @$A HC'35C'127 H5'::7'272 H7';

UTILIDAD OPERACIONAL 2:;'3:? 1'12;'CC: 1';

>NG=E N ,E=A">NALE C7?'342 ::7'317 3

G$' N ,E=A">NALE H1'117'2?C H1':4;'7:1 H1'C

UTILIDAD NETA ANTES DE IMPUESTOS 1?1'77: 1C7'7:? 5

AJ$E ,= >NILA">N C14'153 :43'7C7 :

>),E$ DE =EN$A B "),LE)EN$A=> H:43'7C1 H125'42; H1

UTILIDAD DEL EJERCICIO 12:'1?4 ::4'131 ?

NOTAS DE LOS ESTADOS FINANCIEROS

NOTAS A LOS ESTADOS FINANCIEROS

EN DICIEMBRE 3 DE !!"

E/PRESADAS EN MILES DE PESOS,

NOTA . ENTIDAD Y OBJETO SOCIAL

JEAN ! JA"#E$ 'A' Es una sociedad legalmente constituida con domicilio en la ciudadde anta fe de 8ogot9 la vigencia seg0n los estatutos vence el 7 de julio de :;:1'

u objeto social principal es la produccin% comercializacin% compra% venta% importacin ye&portacin de productos de la industria y de la confeccin'

NOTA 2. RESUMEN DE LAS PRINCIPALES POLITICAS CONTABLES

1' ,L>$>"A "N$A8LE 8A>"A

Las pol+ticas de contabilidad y preparacin de los estados financieros de la compa(+a estnde acuerdo con las normas de contabilidad generalmente aceptadas en "olombia%disposiciones de la superintendencia de sociedades y normas legales e&presas'

:' AJ$E ,= >NILA">N

En cumplimiento con lo estipulado en los decretos :21: de DicM21% :;37 de q22: as+ comoen el decreto :721 de 122C% la sociedad ajust sus estados financieros durante el a(o 122?de acuerdo con el sistema integral de ajustes por inflacin'

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

12/73

C' DE=E"GA">NE EN ,A"

Los activos y los pasivos constituidos en las unidades de poder adquisitivo constante ,A"%se ajustan trimestralmente de acuerdo con la cotizacin vigente al cierre del trimestre' Elajuste resultante se registra como un ingreso o gasto en el per+odo'

NOTA . INVENTARIOS

La compa(+a valoriza sus inventarios al costo por el sistema de promedio ponderado' ucontrol se lleva a cabo por el sistema de inventario permanente'

NOTA 1. INVERSIONES

Las inversiones son contabilizadas por su costo de adquisicin y su valor actualizado conbase en los ajustes integrales por inflacin'

NOTA ". CONSECIONARIOS DEL E/TERIOR

Durante el a(o 122? la sociedad logr un acuerdo con la sociedad s0per mayoreo de ropa'A' De "'@' concesionaria en )&ico mediante el cual se cerr dic*a concesin' A la vezse logr acuerdo con la sociedad grupo =D=EDA 'A' para la apertura de nuevoslocales'

NOTA $. PROPIEDADES PLANTA Y EUIPO

Las propiedades planta y equipo son registradas al costo% las erogaciones por concepto dereparaciones y mantenimiento que aumentan la vida 0til del activo se capitalizan% en casocontrario se cargan a los resultados del ejercicio'

La depreciacin se calcula sobre el costo del bien por el mtodo de l+nea recta' A partir de122: estos valores se *an actualizado de acuerdo con el resultado de aplicar los ajustesintegrales por inflacin' Las tasa anuales utilizadas para aplicar la depreciacin son lassiguientes

Edificios 7P maquinaria y equipo 1;P

)uebles y equipo de oficina 1;Pequipos de computacin :;P

@e*+culos :;P

NOTA %. DERECOS

1' "=ED>$ )E="AN$>L

La compa(+a tiene contabilizado Q77';;; pagado por cesin del local donde el almacn denicentro J0nior'

:' I>D">A

La empresa tiene suscritos contratos de fiducia mercantil con las siguientes entidades6

:'1'"ontrato de fideicomiso de garant+a% sobre el 3;P del aval0o comercial vigenteefectuado a la planta de produccin% a favor de Iiduciaria ,opular 'A' mediante escriturap0blica ;43; de abril :;M25 otorgada por la notar+a 55 de 8ogot de 8ogot% el cual venceen Noviembre del :;;1'

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

13/73

:':'"ontrato de fideicomiso de garant+a sobre el 3;P del aval0o comercial vigenteefectuado por el local No% :H2: del centro comercial unicentro a favor de la Iiduciaria"olombiana de "omercio E&terior 'A' mediante escritura ,ublica 7C:3 de Noviembre :3M2?otorgada por la Notar+a uinta de 8ogot el cual vence en Noviembre del :;;1'

:'C'"ontrato de Iideicomiso de garant+a sobre el 3;P del aval0o comercial vigenteefectuado sobre el local C;Cd del "entro comercial *acienda anta 8rbara% a favor de

Iidu"olombia 'A' mediante escritura p0blica 11?7 de Julio 14M27 otorgada por la notar+a 5?de 8ogot'

NOTA !. DIFERIDOS

o GA$ ,GAD ,= AN$>">,AD

La amortizacin de los gastos pagados por anticipado se realiza mensualmente atendiendosu per+odo de causacin de acuerdo al concepto de los mismos' A la fec*a de cierre se tienelos siguientes aldos6

>ntereses Q 5'CC5

eguros :1'5;7

uscripciones 1'4C4

$otal :3'733

o "A=G D>IE=>D

La compa(+a *a registrado como cargos diferidos el valor pagado mensualmente porconcepto de arrendamiento financiero del lote de terreno adquirido mediante el sistema deleasing en la denomina FNA I=AN"A DE 8G$A'

8ajo el mismo concepto se encuentran registrados los valores correspondientes a las

mejoras efectuadas para las aperturas del local de la calle 25 y la adecuacin de las nuevasinstalaciones para la planta y l oficina ubicadas en la cra 5; No 1?H77 de santa fe de 8ogot'

Durante el presente a(o% la empresa castigo la suma de Q:33'31? con cargo al resultado delejercicio corriente el saldo pendiente de amortizar junto con el ajuste por inflacinacumulado% los valores invertidos en la apertura de concesin en )&ico'

NOTA . VALORI4ACIONES

La compa(+a registra como valorizaciones de bienes ra+ces la diferencia entre el costo netoajustado por inflacin y su valor comercial'

NOTA 2. OBLIGACIONES EN MONEDA E/TRANJERA

Las operaciones en dlares son convertidas a pesos colombianas en cada cierre% deacuerdo con la tasa representativa del mercado en esas fec*as'

Las obligaciones en monedas diferentes al dlar% son convertidas primero en dlaresamericanos y posteriormente a pesos colombianos'

NOTA 3. OBLIGACIONES FINANCIERAS

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

14/73

Las obligaciones financieras de la compa(+a se encuentran distribuidas de la siguientemanera6

EN$>DAD "=$ ,LAF

8AN" NA">NALE

8anco de 8ogot Q 17C'CC5

8anco de "olombia 4:C'5:4

8anco popular 5;;';;;

8anco )ercantil C;'4::

8anco de ccidente 1;3':43

"=,' I>NAN">E=A "A=$E=A

"orp' financiera colombiana Q 77'57;

">A DE I>NAN"' ")E=">AL

"oltefinanciera Q C54'5?C

EN$>DADE I>">ALE

>I> Q :77':2;

TOTAL 2.$.0$

NOTA . PRESTACIONES SOCIALES CONSOLIDADAS

La sociedad califica como obligacin a corto plazo el valor correspondiente a lasprestaciones consolidadas del personal que se acogi al rgimen de cesant+as establecidoen la ley 7;M2; y a Largo ,lazo las cesant+as correspondientes al personal que no se acogia lo preceptuado en la mencionada ley'

NOTA 1. CAPITALI4ACIN

La sociedad puso en circulacin 54';;;';;; acciones de las acciones que tenia en reserva%de valor nominal de Q7 cMu'

El valor unitario cobrado por accin fue de QC:'32 Esta operacin le gener recursos a laempresa por Q1'?;;';;;';;; de los cuales Q1'C7?';;;';;; corresponden a prima en

colocacin de acciones' Esta capitalizacin fue aprobada por la superintendencia desociedades mediante la resolucin No' C:;H;CC1 de la fec*a Iebrero 3 de 122?'

NOTAS A LOS ESTADOS FINANCIEROS

EN DICIEMBRE 3 DE !!$

E/PRESADAS EN MILES DE PESOS,

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

15/73

NOTAS # 2# 3# Y $ SE MANEJAN IGUAL UE EL A-O ANTERIOR !!",.

NOTA 1. INVERSIONES

L5+ (67*8+(96*+ +96 :96;55+ ?98 +@ :9+;9 >* 5>@(+(:(6 +@ 75)98 5:;@5)(=5>9:96 * :(*88* 69 @* ?9+(* 5?98;*+ 5::(96*+ @* ?9+** )5 *H?8*+5 ?98 )9 @* )5+?897(+(96*+ )5+ 75)98(=5:(96*+ 8*(+;85>5+ :988*+?96>*6 5 :*8;((:5:(96*+*?*>(>5+ ?98 *) 59 !!".

T56 ?896;9 +* 8*:(5+ :*8;((:5:(96*+ +* **:;@5856 )9+ 8*@(+(;9+?98 75)98(=5:(6 9 ?897(+(6 ?585 ?89;*::(6 >* (67*8+(96*+ +*6 :988*+?96>5.

NOTA ". CONCECIONARIOS DEL E/TERIOR

L5+ 9?*85:(96*+ :96 )9+ :96:*+(9658(9+ >*) *;*8(98 +96 8*(+;85>5+ *6 ?*+9+:9)9H5 :(*88* +* 5@+;56 > 5:@*8>9 :96 )5 ;5+5 8*?8*+*6;5;(75 >*)H*8:5>9.

NOTA $. DERECOS

o CREDITO MERCANTIL

L5 :9H?55 ;(*6* :96;59 '11.000 ?55>9 ?98 :*+(6 >*) )9:5) >96>* @6:(965*) 5)H5:6 @6(:*6;89 J@6(98.

2. FIDUCIAS :96;85;9 >* (>*(:9H(+9 >* 5856;5# +9*) 575)9 :9H*8:(5)7(*6;* **:;@5>9 5 )5 ?)56;5 >* ?89>@::(6# 5 5798 >* (>@:(58(5 ?9?@)58 S.A.H*>(56;* *+:8(;@85 ?* 55 ?98 )5 69;585 >* B99; *):@5) 7*6:* *6 5* !!%. A 3 >* D(:(*H* !!$ +* 5 8*:(9 )5 +@H5 >*'%0.000 :9H9 56;(:(?9 >* )5 7*6;5 >* *+;* (6H@** )9+ 5+;9+ ?55>9+ ?98 56;(:(?5>9 +* 8*5)(=5 H*6+@5)H*6;*5;*6>(*6>9 +@ ?*89>9 >* :5@+5:(6 >* 5:@*8>9 5) :96:*?;9 >* )9+ H(+H9+. A )5*:5 >* :(*88* +* ;(*6* )9+ +(@(*6;*+ +5)>9+

I6;*8*+*+ '.122

S*@89+ ' ".1"2

S@+:8(?:(96*+ 9;89+ ' .31

TOTAL !.2!

2.CARGOS DIFERIDOS

L5 :9H?55 5 8*(+;85>9 :9H9 :589+ >(*8(>9+ *) 75)98 ?55>9 H*6+@5)H*6;* ?98:96:*?;9 >* 588*6>5H(*6;9 (656:(*89 >*) )9;* >* ;*88*69 5>@(8(>9 H*>(56;* *)+(+;*H5 >* )*5+(6 *6 )5 >*69H(65>5 4ONA FRANCA DE BOGOTA.

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

16/73

8ajo el mismo concepto se encuentran registrados los valores correspondientes a lasmejoras efectuadas para la apertura del local calle 25 y la adecuacin de las nuevasinstalaciones para la planta y oficina ubicadas en la "ra No' 1?H77 de santa fe de 8ogot'

NOTA 0. VALORI4ACIONES

La compa(+a registra como valorizaciones la diferencia entre el costo neto ajustado porinflacin y su valor comercial'

NOTA . OBLIGACIONES FINANCIERAS

Las obligaciones financieras de la compa(+a s encuentran distribuidas de la siguientemanera6

EN$>DAD "=$ ,LAF

8anco de "olombia Q ??3';;;

8anco e 8ogot 5;7'4CC

8anco cafetero ?3'7;;

8anco conal 1;;';;;

8anco "olpatria 17;';;;

8anco )ercantil 7;';;;

8anco de occidente 13'1?3

">A DE I>NAN"' ")E=">AL

"lotefinanciera 'A' Q:?C';;;

"omercia 'A' 45':;4

Leasing de ccidente 115'7:3

Leasing elfin 54'317

$=A 8L>GA">NE

>I> 177'2??

,articulares 5C4'475

TOTAL 2.1"3."!

NOTA 2 OBLIGACIONES EN MONEDA E/TRANJERA

Las operaciones en dlares son convertidas a pesos colombianos en cada cierre% deacuerdo con la tasa representativa del mercado en esas fec*as'

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

17/73

Las obligaciones en monedas diferentes al dlar% son convertidas primero en dlaresamericanos y posteriormente a pesos colombianos'

NOTA 3. PRESTACIONES SOCIALES CONSOLIDADAS

La sociedad clasifica como obligacin a corto plazo el valor correspondiente a lasprestaciones consolidadas del personal que se acogi al rgimen de cesant+as establecidoen la ley 7;M2; y a largo plazo las cesant+as correspondientes al personal que no se acogia lo preceptuado en la mencionada ley'

NOTAS A LOS ESTADOS FINANCIEROS

EN DICIEMBRE 3 DE !!%

E/PEDIDAS EN MILES DE PESOS,

NOTAS # 2# 3# # " Y $ SE MANEJAN IGUAL A LOS A-OS ANTERIORES !!"# !!$,.

NOTA 1. INVERSIONES

Las inversiones son contabilizadas por su costo de adquisicin y su valor actualizado conbase en los ajustes integrales por inflacin' A la fec*a de cierre no fue posible obtener loscertificados de los aportes y acciones que posee la empresa por lo que las provisiones yvalorizaciones registrados corresponden a las certificaciones e&pedidas por el a(o 1223'$an pronto se reciban las mencionadas certificaciones se efectuarn los registros porvalorizacin o provisin para proteccin de inversiones seg0n corresponda'

Durante el a(o 1224 la sociedad *izo uso de opciones de compra de equipos que ten+a enarrendamiento financiero% su costo de adquisicin es muy inferior a su valor comercial'

NOTA %. DERECOS

o I>D">A

La empresa tiene suscritos contratos de fiducia mercantil con las siguiente entidades6

:'1' "ontrato de fideicomiso de garant+a sobre el 3;P del aval0o comercial vigenteefectuado sobre el local No :H2: del centro comercial nicentro% a favor de la fiduciaria"olombiana de "omercio e&terior 'A' mediante escritura p0blica 7C:3 de noviembre :3M2?otorgada por la notaria quinta'

:':' "ontrato de fideicomiso de garant+a sobre el 3;P del aval0o comercial vigenteefectuado sobre el local C;Cd del centro comercial ntereses Q :':?2

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

18/73

eguros 1;'C55

uscripciones y otros C?4

$$AL 1:'241

o

"A=G D>IE=>D

La compa(+a *a registrado como cargos diferidos el valor pagado mensualmente porconcepto de arrendamiento financiero del lote de terreno adquirido mediante el sistema deleasing en la denominada FNA I=AN"A DE 8G$A'

8ajo el mismo concepto se encuentran registrados los valores correspondientes a lasmejoras efectuadas para la apertura y remodelacin de locales comerciales y la adecuacinde las instalaciones para la planta y oficina ubicadas en la "ra 5; No 1?H77 de anta fe de8ogot'

NOTA 0. VALORI4ACIONES

La compa(+a registra como valorizaciones de la diferencia entre el costo neto ajustado porinflacin y su valor comercial'

NOTA . OBLIGACIONES FINANCIERAS

Las obligaciones financieras de la compa(+a se encuentran distribuidas de la siguientemanera6

EN$>DAD "=$ ,LAF LA=G ,LAF

8anco elfin Q 1;;';;; Q :;;';;;

8anco cafetero 1;;';;;

8anco de 8ogot :2?';;; :C'2;C

8anco conal 11?'??3 27'4CC

8anco Ganadero :1C':3;

"itiban. CC;';;;

8anco "olpatria C:5'327

8anco de ccidente 3?':7;

Iundacin IE C3'7;; 7?:'7;;

Leasing de ccidente 42'1?1 2'1;1

Leasing elfin ?1'CC5 :C4';4C

>I> 571'555

)anuel Iranco 1;';;;

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

19/73

>nteramericana de eguros 1;';;;

TOTALES 2.2"."!2 .2!.20

NOTA 2. OBLIGACIONES EN MONEDA E/TRANJERA

Las operaciones en dlares son convertidas a pesos colombianos en cada cierre% deacuerdo con la tasa representativa del mercado en esas fec*as'

Las obligaciones en monedas diferentes al dlar% son convertidas primero en dlaresamericanos y posteriormente a pesos colombianos'

NOTA 3. PRESTACIONES SOCIALES CONSOLIDADAS

La sociedad clasifica como obligacin a corto plazo el valor correspondiente a lasprestaciones consolidadas del personal que se acogi al rgimen de cesant+as establecidoen la ley 7;M2; y el ?;P de las cesant+as correspondientes al personal que no se acogi a lopreceptuado en la mencionada ley'

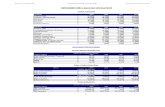

BALANCE RECLASIFICADO

JEANS & JACKETS S.A.

BALANCE GENERAL RECLASIFICADO

AL 3 DE DICIEMBRE DE !!"# !!$ Y !!%

' M()*+,

!!" !!$ !!%

ACTIVO

"AJA B 8AN" 44?':23 1':27'423 2

>N@E=>NE 51C'C;1 ?:3'52:

"EN$A ,= "8=A= ")E=">ALE

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

20/73

"L>EN$E 1'413'C:5 :'1?7'?2: :'7

AN$>">, B DE,>$ 1C:'5?? :11'172 1

1'252'32; :'C3?'471 :'?

>N@EN$A=>

)A$E=>A ,=>)A 35C'5;2 2?1'2C3 4

,=D"$ EN ,="E 5:4'::; :C7'2;1 5

,=D"$ $E=)>NAD 1'2C4'C1C :';:4'222 C'2

,=D"$ EN $=AN>$ ::'337 :C';C: 7

)A$E=>ALE% =E,E$ B A""E=> ?:'32; 3:'??;

AJ$E ,= >NILA">N ; ; :

8$$AL >N@EN$A=> C'127'7;3 C'C::'7:2 ?';

D>IE=>D

GA$ ,AGAD ,= AN$>">,AD :3'733 12'5:2

$= A"$>@

"EN$A ,= "8=A= :C3'CC5 :5C'4C7 :

$$AL A"$>@ "==>EN$E ?'3;2'4;? 3'44?';CC 2'2

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

21/73

ACTIVO FIJO

,=,>EDAD ,LAN$A B E>, NE$ 4C3'4?7 25?';:4 1'1

DE,=E">A">N A")LADA H145'3CC H:21'44; H:

$$AL A"$>@ I>J ?7C'1C: ?75'154 4

OTROS ACTIVOS

>N@E=>NE LA=G ,LAF 5C'?75 ;

"A=G D>IE=>D ?7:'C4? 1';:7'222 1'C

$= 1';?;'517 1'53?':21 1'C

$$AL $= A"$>@ 1'37?'577 :'7;:':2; :'3

VALORI4ACIONES DE PROPIEDAD PLANTA

Y EUIPO .12.2$ 2.$2".!3 ."

TOTAL ACTIVO 0."3."0 3.$"%.!" 1.

"EN$A DE =DEN C'1;3'334 :'?C?'27: 5'?

"ANNE ,= ,AGA= KLEA>NG ; ?27'C22 :

,">NE DE "),=A ; 11'352 1

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

22/73

D>IE=EN">A ,A$=>)N> I>"AL ; 1'?::'5?4 1'?

8>ENE B @AL=E EN GA=AN$>A ; C;3'CC7 1'C

8>ENE B @AL=E EN ,DE= DE $E="E= ; ; C

LM" DEL E$E=>= ,= $>L>FA= ; ;

=E,NA8>L>DADE "N$>NGEN$E ; ; 4

DEDA DE "N$=L C'1;3'334 ;

PASIVO

PASIVO CORRIENTE

8L>GA">NE I>NAN">E=A :'135';35 :'7?C'1?2 :':

,=@EED=E ?;?'471 43:'247 1'3

"EN$A ,= ,AGA= 773'551 75C';77 ?

8L>GA">NE LA8=ALE "=$ ,LAF :??'5?? CC:'111 C

>),E$% G=A@A)ENE B $AA KANE 1 ?31'?;2 31C'7:; 3

$= ,A>@ "==>EN$E 2':72 4?'223

$$AL ,A>@ "==>EN$E 5':47'3;; 7'111'4C3 7'4

PASIVO LARGO PLA4O

8L>GA">NE I>NAN">E=A L',' ?35'C7: 4?5'?;5 1'1

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

23/73

8L>GA">NE LA8=ALE L',' 5?'1?7 :;'2?5

$$AL ,A>@ LA=G ,LAF 3:;'713 447'7?4 1'1

TOTAL PASIVO 1.00".2$ 1.!!$.01 ".!

PATRIMONIO

"A,>$AL "=>$ B ,AGAD 475';;; 475';;; 4

,E=A@>$ ,=>)A EN "L"A">N DE A"">NE 1'C7?';;; 1'C7?';;; 1'C

=EE=@A KANE : C;?'1;2 554':33 ?

=E@AL=>FA">N DEL ,A$=>)N> 1'5;5'422 :'174'?13 C';

=EL$AD DEL EJE=">"> 12:'1?4 ::4'131 ?

,E=A@>$ ,= @AL=>FA">NE 1'71:':13 :'3:?'52C 1'?

$$AL ,A$=>)N> 7'?:7'C2C 3'331'774 4'1

TOTAL PASIVO Y PATRIMONIO 0."3."0 3.$"%.!"3 1.

"NE$A DE =DEN C'1;3'334 :'?C?'27: 5'?

8>ENE B @AL=E =E">8>D EN GA=AN$>A ; ; 1

L>$>G> BM DE)ANDA ; ; 3

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

24/73

DE=E"

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

25/73

)A$E=>A ,=>)A ?%22P ?%22P 7%4;

,=D"$ EN ,="E 5%;CP 1%31P C%:4

,=D"$ $E=)>NAD 14%:CP 15%35P :?%;:

,=D"$ EN $=AN>$ ;%:1P ;%13P C%7?

)A$E=>ALE% =E,E$ B A""E=> ;%72P ;%7CP ;%15

AJ$E ,= >NILA">N ;%;;P ;%;;P 1%7:

8$$AL >N@EN$A=> C;%;?P :5%1CP 5;%C1

D>IE=>D

GA$ ,AGAD ,= AN$>">,AD ;%:?P ;%15P ;%;2

$= A"$>@

"EN$A ,= "8=A= :%:CP 1%33P 1%5:

$$AL A"$>@ "==>EN$E ?C%11P 73%:3P ?7%3:

ACTIVO FIJO

,=,>EDAD ,LAN$A B E>, NE$ 3%44P ?%43P 3%?3

DE,=E">A">N A")LADA H1%35P H:%1:P H1%44

$$AL A"$>@ I>J ?%15P 5%37P 7%32

OTROS ACTIVOS

>N@E=>NE LA=G ,LAF ;%51P ;%;;P ;%;;

"A=G D>IE=>D ?%15P 3%57P 4%4?

$= 2%23P 1;%3:P 2%;:

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

26/73

$$AL $= A"$>@ 1?%7:P 14%13P 13%44

VALORI4ACIONES DE PROPIEDAD PLANTA

Y EUIPO 15%::P 12%4;P 1;%?1

TOTAL ACTIVO 1;;%;;P 1;;%;;P 1;;%;;

PASIVO

PASIVO CORRIENTE

8L>GA">NE I>NAN">E=A :;%57P 14%?:P 15%?7

,=@EED=E 7%31P ?%C5P 11%44

"EN$A ,= ,AGA= 7%:5P C%25P 5%7C

8L>GA">NE LA8=ALE "=$ ,LAF :%71P :%51P :%54

>),E$% G=A@A)ENE B $AA KANE 1 ?%C:P 7%14P 5%2:

$= ,A>@ "==>EN$E ;%;2P ;%?CP ;%;5

$$AL ,A>@ "==>EN$E 5;%C1P C3%1CP C4%71

PASIVO LARGO PLA4O

8L>GA">NE I>NAN">E=A L',' ?%C5P ?%:4P 3%5?

8L>GA">NE LA8=ALE L',' ;%5CP ;%17P ;%17

$$AL ,A>@ LA=G ,LAF ?%34P ?%5CP 3%?:

TOTAL PASIVO $#0! 3#1" "#2

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

27/73

PATRIMONIO

"A,>$AL "=>$ B ,AGAD 4%;CP ?%:;P 7%?5

,E=A@>$ ,=>)A EN "L"A">N DE A"">NE 1:%37P 2%47P 4%2?

=EE=@A KANE : :%44P C%:?P 5%53

=E@AL=>FA">N DEL ,A$=>)N> 1C%:1P 17%?4P :;%;2

=EL$AD DEL EJE=">"> 1%41P 1%??P 5%1;

,E=A@>$ ,= @AL=>FA">NE 15%::P 12%4;P 1;%?1

$$AL ,A$=>)N> 7:%21P 7?%55P 7C%44

TOTAL PASIVO Y PATRIMONIO 00#00 00#00 00#00

o A-O !!"

ACTIVO

,ara efectos del anlisis vertical debemos tener en cuenta que Jeans ! Jac.ets es unaempresa industrial y comercial'

e observa que la estructura del activo se concentra con un C;';?P en inventarios%notndose una alta representacin en productos terminados lo cual nos denota unestancamiento en las ventas% el segundo rubro en importancia es la cartera comercial querefleja un 14'C5P del activo% teniendo as+ un alto porcentaje del capital de trabajo por fuerade la empresa' La tercera cantidad representativa son los otros activos con un 1?'7:P deltotal de los activos% siendo sus mayores cuentas los derec*os teniendo all+ contabilizados77';;;';;; de pesos por cesin de un local y 1';;7'517';;; de pesos por concepto de trescontratos de fideicomiso de garant+a que la empresa posee con entidades fiduciarias y loscargos diferidos con el ?'15P de los activos% encontrndose all+ el arrendamiento de un loteen la zona franca mediante el sistema leasing% las mejoras efectuadas a un local y laadecuacin de las nuevas instalaciones para la planta% esta 0ltima cuenta nos muestra labuena disponibilidad de efectivo que tiene la empresa% siendo que al mismo tiempo tiene encaja y bancos el 4'C5P' ,or otro lado las valorizaciones ocupan el 15'::P lo cual significaun aumento en el valor comercial de su propiedad planta y equipo'

Aunque no fue un a(o bueno para el sector se obtiene una estructura de activos bastanteacorde con este tipo de empresa'

ESTRUCTURA DE LA FINANCIACION

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

28/73

La empresa se encuentra financiada en un 53';2P por deudas a terceros% concentrndoseprincipalmente en los pasivos corrientes% sobresaliendo los pasivos financieros con un:;'57P% lo cual nos indica que la empresa tiene una gran cantidad de obligaciones a cortoplazo% las cuales podr+an llegar a ser riesgosas para la estabilidad de la misma% susprincipales acreedores son los bancos de "olombia y popular% coltefinanciera y el >I>'

,or otro lado el endeudamiento a largo plazo no representa un monto importante% lo cual

nos indica que la empresa no tiene necesidad de endeudarse con este tipo de crditodebido al tipo de empresa al que pertenece% aunque su concentracin en pasivos de largoplazo se encuentra en las obligaciones financieras con el ?'C5P es un porcentajerelativamente bajo% comparado con la financiacin a corto plazo'

Detallando la estructura del patrimonio% podemos observar que el supervit en colocacinde acciones ocupa un 1:'37P% el cual se debi a que la sociedad puso en circulacin54'4;;';;; acciones de las acciones que ten+a en reserva% con un valor nominal de Q7';;cada una y se vendieron a un precio de QC:'32% lo cual genera un supervit deQ1'C7?R;;;';;; los cuales fueron aprobados como valorizaciones por la superintendenciade sociedades'

La revalorizacin del patrimonio ocupa el 1C':1P lo cual nos indica que el patrimonioadquiri mayor valor en este a(o% y por 0ltimo el supervit por valorizaciones ocup un

15'::P del pasivo ms patrimonio'

CONCORDANCIA ENTRE LA ESTRUCTURA DEL ACTIVO Y LA FINANCIACIN

La empresa cuanta con un ?C'11P de activos corrientes% enfrentado a una distribucin de lafinanciacin del 5;'C1P de pasivos corrientes% un ?'34P de pasivos a largo plazo y un7:'21P de patrimonio con lo cual se observa que al momento de enfrentarse en un plazomenor a un a(o a una crisis% la empresa se encuentra en total capacidad de cubrir dic*acrisis% ya que sus activos corrientes son mayores que sus deudas% vale anotar que seencuentra muy baja la relacin entre proveedores y la cartera comercial'

CONCENTRACIN DE LA DEUDA CON TERCEROS

Las obligaciones financieras de la empresa se encuentran distribuidas inequitativamente% yaque se encuentran concentradas en el corto plazo% lo cual no es conveniente en la situacinactual del pa+s'

Los proveedores es una cuenta sin intereses que se esta desperdiciando al tener un 7'31Pno mas del total de la financiacin% pero esto se debe *a que muc*os de los proveedoresson e&tranjeros y el tener deudas en divisas en un momento en que se presenta unadevaluacin acelerada es contraproducente% de todas formas la empresa convierte a pesoslas obligaciones en moneda e&tranjera al momento de cada cierre'

Las obligaciones laborales son bajas aunque se encuentren recargadas en el pasivocorriente% por que la mayor+a del personal se acogi al rgimen de cesant+as establecido enla ley 7;M2; y la sociedad califica estas como obligacin a corto plazo y las del personal queno se acogi al nuevo sistema las carga al largo plazo con apenas un ;'5CP% esto quieredecir el buen cumplimiento que tiene la empresa con su carga social'

Los pasivos fiscales se encuentran concentrados en su totalidad en el corto plazo% es unmonto demedia importancia para la cantidad de obligaciones que tiene que cumplir al *acerparte del rgimen com0n'

o A-O !!$

,ara el a(o 23 tenemos que en el activo se reparte con el 73':3P de parte corriente% el5'37P fijo% el 14'13P de otros activos y el 12'4P en valorizaciones de propiedad planta y

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

29/73

equipo' En el activo corriente la cuenta ms representativa fue el total de inventarios aunqueestos disminuyeron al :5'1CP continua teniendo inventarios de productos terminados con el15'35P esta disminucin se traslado a las obligaciones financieras% la cartera de clientesteniendo una participacin del 17%3CP% aumentaron el efectivo disponible al 2'51P% laempresa no se encuentra en una situacin desfavorable respecto a su total de los activoscorrientes'

Los otros activos no ocupan un lugar privilegiado en el monto total% lo cual nos indica unapoca inversin en estos'

El activo fijo decrece llegando al 5'37P y a su ves crecen los otros activos ya que laempresa cancelo el arrendamiento financiero del lote en la zona franca% las mejoras dellocal pr&imo *a abrir en la 25 y la adecuacin de las nuevas instalaciones para la planta yoficinas'

ESTRUCTURA DE LA FINANCIACIIN

La financiacin de la empresa esta compuesta por deudas a terceros el 5C'7?P y un7?'55P del patrimonio' Los pasivos estn compuestos principalmente en el corto plazo porlas obligaciones financieras con un 14'?:P% estas disminuyeron por la amortizacin en elanterior periodo segundo lugar lo ocupan los proveedores con un ?'C5P% si miramos el

estado de resultados se ve un aumento en las ventas y para cubrir esta demanda se ordenomas materia prima% tambin se realizo la amortizacin correspondiente a la parte de largoplazo% que entra *a ser parte corriente en el periodo% el 0ltimo rubro representativo son losimpuestos% gravmenes y tasas con un 7'14P'

La composicin del patrimonio est conformada principalmente por el supervit porvalorizaciones con un 12'4;P% lo que nos indica que las acciones se apreciaron en unabuena medida% en segundo lugar se encuentra la revalorizacin del patrimonio con un17%?4P del total pasivo y patrimonio% lo que nos indica que las propiedades de la empresaincrementaron su valor'

CONCORDANCIA ENTRE EL ACTIVO Y LA FINANCIACIN

La empresa tiene la capacidad de cancelar sus obligaciones a corto plazo% ya que susactivos corrientes son el 73':3P muc*o mayores que sus obligaciones a corto plazo queson el C3'1CP Esto nos indica que la empresa no se encuentra en una situacin dif+cil alcorto plazo% mirando el largo plazo% tampoco *ay preocupaciones a la vista% ya que el totalde pasivos son el 5C'7?P' La empresa acrecent su patrimonio llegando al 7?'55Pmostrando el buen a(o en las ventas'

CONCENTRACIN DE LA DEUDA CON TERCEROS

Los pasivos financieros se estn disminuyendo en el corto plazo con un 14'?:P esto seobservo principalmente por la cancelacin de un prstamo de 5;;R;;;';;;con el bancopopular y la amortizacin de otros prestamos de corto plazo aunque se solicitaronprestamos a otros bancos y a particulares'

Ante la mayor necesidad de materias primas se aumento la deuda con los proveedores peroesta llega apenas al ?'C5P% esta cuenta ya que no tiene intereses se deber+a aprovec*ar unpoco mas pero sin sobre endeudarse y cerrar los crditos de materia prima'

=ealmente el manejo de la carga prestacional es muy bueno con un :'51P en el corto plazoy ;'17P en el largo plazo' Los pasivos fiscales bajaron y contin0an siendo muy normalescon el 7'14P' A partir de este a(o la sociedad debe clasificar el ?;P de las cesant+as de loque no se acogieron al rgimen de cesant+as como pasivo de corto plazo'

o A-O !!%

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

30/73

Este es un periodo en el que se registro un aumento en los inventarios los cuales llegan al5;'C1P presentndose una acumulacin de productos terminados del :?';:P esto conllevoa una disminucin en el efectivoK?';7P% la cuenta de clientes se mantuvo en el 1?'?3P yaque no tuvo mayores cambios en el tratamiento de esta cuenta% la empresa *izo uso deopciones de compra de equipos que tenia en arrendamientos% entonces las inversionesllegaron a ;'C3P as+ creci el monto de propiedad planta y equipo% entonces el activocorriente llego al ?7'3:P' En lo que corresponde al resto de activosKC5':4P las cuentas

ms significativas son las valorizaciones las cuales fueron registradas con las certificacionese&pedidas para 1223 por lo tanto son del 1;'?1P% dentro de otros activos se encuentran loscargos diferidos K4'4?P los cuales siguen teniendo el mismo concepto de locales% lasinstalaciones para la planta y oficinas% y el lote de zona franca% el 3'?3P de propiedad plantay equipo que ya fue nombrado'

ESTRUCTURA DE LA FINANCIACION

En este periodo se presenta una estructura muy parecida a la del 2? con deudas a terceroscon el 5?'1:P y patrimonio del 7C'44P' Del total de pasivos y patrimonio el C4'71Pcorresponde a la parte corriente notndose en esta : cambios principalmente% lasobligaciones financieras con apenas el 15'?7P ya que *an seguido amortizando estosprestamos y tratando de renovarlos pero al largo plazo% adems s esta utilizando mas losproveedores llegando al 11'44P' En las deudas con terceros a largo plazo se aumentaron

los emprstitos del sector financiero principalmente con el banco selfin por :;;R;;;';;; depesos y la fundacin IE con 7?:R7;;';;; de pesos'

En el patrimonio se observa la magnitud que *a alcanzado la revalorizacin del patrimoniocon el :;';2P% con el supervit por valorizaciones se presenta el problema de que loscertificados no llegaron a la empresa y toco registrarlos con los del 23 por eso es la cifra deapenas el 1;'?1P' La empresa seg0n los ane&os aumento sus reservas *asta el 5'53Ptambin registro el 5'1P de utilidades del ejercicio debido a que *a venido efectuandoprocesos para mejorar la eficiencia y la tecnolog+a'

CONCORDANCIA ENTRE EL ACTIVO Y LA FINANCIACION

Este es el a(o en el que se nota la mejor relacin% ya que sus activos llegaron al ?7'3:P enla parte corriente y los pasivos el C4'71P% lo cual es mas que suficiente al momento de

cancelar las deudas corrientes% adems los aportes cada vez ocupan menos porcentaje dela financiacin% sin que el total del patrimonio ceda parte del porcentaje en el total de lafinanciacin y teniendo en cuenta que no se *an recibido los certificados para lasvalorizaciones

CONCENTRACION DE LA DEUDA CON TERCEROS

Los pasivos se encuentran concentrados principalmente en obligaciones financieras ", yL,% proveedores% cuentas por pagar y pasivos fiscales'

Los pasivos financieros cubren el ::'11P de la financiacin de la empresa% encontrndoserecargados en el corto plazo con el 15'?7P aunque es el periodo de menor deuda al cortoplazo'

en el a(o 24 la empresa *izo una mayor cantidad de pedidos llegando a financiarse en el11'44P con los proveedores la cual es una deuda sin intereses% pero con el peligro deagotar el crdito en materias primas si no se tiene un buen cumplimiento% pero este no es elcaso de JEAN ! JA"#E$

Los pasivos laborales son una cuenta de baja representacin con un total del :'?CP debidoa las pol+ticas tomadas en el 23'

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

31/73

Los pasivos fiscales *an disminuido ya que se esta asiendo una mayor provisin que elimpuesto de renta generado en el a(o'

o ANALISIS VERTICAL DEL ESTADO DE RESULTADOS

JEANS & JACKETS

ANLISIS VERTICAL DEL ESTADO DE RESULTADOS

A-OS TERMINADOS EN 3 DE DICIEMBRE DE !!"#!!$ Y !!%

!!" !!$ !!%

@EN$A NE$A 1;;%;;P 1;;%;;P 1;;

"$ DE @$A' B ,=E$A">N DE E=@>"> 7:%:1P 71%73P 53

$>L>DAD 8=$A 53%32P 54%5CP 7:

G$' ,E=A">NALE DE AD)ON' 1:%51P 11%71P 1C

G$' ,E=A">NALE DE @$A :4%C2P :4%4;P C1

$>L>DAD ,E=A">NAL ?%24P 4%11P ?

>NG=E N ,E=A">NALE :%31P 1%75P 5

G$' N ,E=A">NALE 4%5?P 4%3CP 4

$>L>DAD NE$A AN$E DE >),E$ 1%:CP ;%2:P C

AJ$E ,= >NILA">ON :%51P 1%2?P 1

>),E$ DE =EN$A B "),LE)EN$A=> :%14P 1%CCP

UTILIDAD DEL EJERCICIO #" #1" 3

o A-O !!"

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

32/73

Este anlisis se *ace en base a las ventas netas de la compa(+a% tomando los rubros msrepresentativos analizando cuales son los de mayor participacin sobre las ventas netas'

"omo rubro ms importante podemos observar que el costo de ventas ocupa el lugar msalto teniendo en cuenta las dems cuentas% esto se debe a que la compa(+a invierte buenaparte de sus ventas en conseguir mayor acogida de sus clientes mediante la calidad'

El segundo rubro en importancia es la utilidad bruta% que ocupa un 53'32P% la cual nosindica que esta compa(+a se preocupa por mantener altos los niveles de utilidad% y esto esdebido a que invierte en maquinas y capacitacin% para mejorar la eficiencia'

,or otra parte vemos que los gastos operacionales de ventas son relativamente altos% estosocupan un :4%C2P% lo cual nos indica que esta compa(+a dedica bastante dinero en susventas% esto se ve reflejado en la calidad de almacenes que posee y la gran publicidad quetiene' Los gastos operativos de administracin se elevan a un 1:'51P de las ventas netas%lo cual nos deja indagar que es una empresa grande con buenos niveles de eficiencia en elrea administrativa' Los otros rubros no son de mayor importancia% pero cabr+a destacar losgastos no operacionales con un 4'5?P% los cuales son causados por amortizaciones de loscargos diferidos y los valores invertidos en la apertura de nuevos concesionarios'

o A-O !!$

En el a(o noventa y siete observamos que la representacin en las ventas netas del costode ventas fue del 71'73P% el cual se *a logrado reducir en peque(a medida con relacin ala(o inmediatamente anterior% manteniendo las mismas pol+ticas y aumentando las ventas enun mayor valor que su costo'

En los gastos operacionales de ventas se observ que para 1223% el porcentajerepresentativo sobre las ventas netas fue de un :4'4;P% lo que significa que crecieron enmayor porcentaje que las ventas' La utilidad bruta es del 54'5CP% lo cual nos indica quecrecieron mas las ventas que su costo% debido a su pol+tica de mejorar los ciclos deproduccin' ,or otro lado los gastos generales de administracin se *an tratado de disminuirocupando un 11'71P del total de las ventas netas debido a la disminucin de la planta depersonal' Los gastos no operacionales ocuparon el 4'3CP de las ventas netasmantenindose estable con relacin a per+odos pasados% ya que se mantienen los mismos'

o A-O !!%

En 1224 las ventas netas tuvieron un ligero incremento% por su parte el costo de ventasocupo un 53'3CP del total de las mismas% notndose que la aplicacin delos nuevos ciclosde produccin aumentaron la eficiencia de este departamento' La utilidad bruta ocup comosiempre un lugar muy importante teniendo un 7:':3P del total de las ventas' ,or otra partelos gastos operacionales de ventas ocuparon el C1'44P del total de las ventas netas%incrementndose por el nuevo local que entro a funcionar' Los gastos no operacionales eneste a(o ocuparon el 4'5?P del total de las ventas netas% y los ingresos el 5'34P estecrecimiento se debe a una compra de equipos que a un menor costo que el comercial'

ANALISIS ORI4ONTAL

o ANALISIS HORIZONTAL DEL BALANCE GENERAL DE JEANS & JACKETS

JEANS & JACKETS S.A.

ANALISIS ORI4ONTAL DEL BALANCE GENERAL

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

33/73

AL 3 DE DICIEMBRE DE !!"# !!$ Y !!%

' M()*+,

!!"Q!!$ !!$Q!!%

V. ABS. V.RELA V. ABS. V.R

ACTIVO

"AJA B 8AN" 5;2'?;; 5?%:1P HC4;':1: H:

>N@E=>NE :15'121 71%4:P H73:'1C7 H2

"EN$A ,= "8=A= ")E=">ALE

"L>EN$E C54'C?4 12%13P C73'574 1

AN$>">, B DE,>$ 34'?2C 72%51P H44'?22 H5

5:3';?1 :1%2;P :?4'372

>N@EN$A=>

)A$E=>A ,=>)A :14'7:4 :2%5;P H4C'31:

,=D"$ EN ,="E H12:'C12 H55%21P :?;'143 11

,=D"$ $E=)>NAD 2;'?4? 5%?4P 1'2;3'2:5 2

,=D"$ EN $=AN>$ :73 1%1CP 717'13: ::C

)A$E=>ALE% =E,E$ B A""E=> 2'43; 17%3:P H71'334 H3

AJ$E ,= >NILA">ON ; ::2'C31

8$$AL >N@EN$A=> 1:3';:: C%24P :'333'1?5 4

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

34/73

D>IE=>D

GA$ ,AGAD ,= AN$>">,AD H4'154 H:2%77P H?'554 HC

$= A"$>@

"EN$A ,= "8=A= ?'7;1 :%35P H:4':4? H

$$AL A"$>@ "==>EN$E 1'13?'::3 13%7CP :';74'45: :

ACTIVO FIJO

,=,>EDAD ,LAN$A B E>, NE$ 1;4'1?C 1:%21P :17';41 :

DE,=E">A">N A")LADA H1;3'153 74%;;P ?'3C5

$$AL A"$>@ I>J 1';1? ;%1?P ::1'417 C

OTROS ACTIVOS

>N@E=>NE LA=G ,LAF H5C'?75 H1;;%;;P ;

"A=G D>IE=>D C3C'?1C 73%:3P C15'144 C

$= 517'43? C2%::P H11;'2C;

$$AL $= A"$>@ 357'4C7 5:%5?P :;C':74

VALORI4ACIONES DE PROPIEDAD PLANTA

Y EUIPO 1':15':3? 4;%C;P H1'1:1';13 H5

TOTAL ACTIVO 3.3$.31 2!#1 .3"2.%!%

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

35/73

PASIVO

PASIVO CORRIENTE

8L>GA">NE I>NAN">E=A C42';27 13%2;P HC5?'533 H1

,=@EED=E :??'1C5 5C%47P 2:5'472 1;

"EN$A ,= ,AGA= H15'C4? H:%74P 15C';?? :

8L>GA">NE LA8=ALE "=$ ,LAF ?7'?57 :5%?5P 5:'44C 1

>),E$% G=A@S)ENE B $AA KANE 1 51'211 ?%:5P C1';;5

$= ,A>@ "==>EN$E 33'3C4 4C2%72P H4;'C42 H2

$$AL ,A>@ "==>EN$E 4:?'1C3 12%:4P 315'25? 1

PASIVO LARGO PLA4O

8L>GA">NE I>NAN">E=A L',' 12;':7: :4%:1P :?5'41? C

8L>GA">NE LA8=ALE L',' H:7':;1 H75%72P :':7; 1

$$AL ,A>@ LA=G ,LAF 1?7';71 ::%21P :?3';?? C

TOTAL PASIVO !!.%% !#%0 !%2.02

PATRIMONIO

"A,>$AL "=>$ B ,AGAD ; ;%;;P ;

,E=A@>$ ,=>)A EN "L"A">N DE A"">NE ; ;%;;P ;

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

36/73

=EE=@A KANE : 15:'1?4 5?%55P ::4'13: 7

=E@AL=>FA">N DEL ,A$=>)N> 37C'314 7C%?7P 441'74; 5

=EL$AD DEL EJE=">"> C?';;C 14%35P C2:'17: 13

,E=A@>$ ,= @AL=>FA">NE 1':15':3? 4;%C;P H1'1:1';13 H5

$$AL ,A$=>)N> :'15?'1?7 C4%17P C4;'443

TOTAL PASIVO Y PATRIMONIO C'1C3'C7C :2%71P 1'C?:'422

o ANALISIS ORI4ONTAL DE LOS BALANCES DE !!"Q!!$

,ara elaborar este anlisis tomamos las variaciones ms representativas% absolutas yrelativas% y pusimos en evidencia los factores causales de dic*as variaciones'

CAJA Y BANCOS

La variacin absoluta sufrida por la caja y los bancos fue de Q5;2'?;;% la cual represent un5?':1P y esta se debi por el peque(o incremento en las ventas netas' Esto nos quieredecir que la compa(+a en el a(o de 1223 consigui ms liquidez de la que pose+a en elper+odo pasado'

INVERSIONES

Las inversiones se incrementaron en Q:15'121% lo cual represent un incremento del

71'4:P' Esto sucedi

CLIENTES

Las deudas adquiridas por nuestros clientes del per+odo anterior con respecto a este K23%se incrementaron en Q34'?2C% lo que signific un aumento del 71'4:P con respecto al a(oanterior% y esto fue debido al incremento sufrido en las ventas netas para obtener esa alzaen las ventas la empresa dio facilidades de pago'

INVENTARIOS

Los inventarios de productos en proceso sufrieron una disminucin del H55'21P

KHQ12:'C12' Esta disminucin fue producto de la compra de nuevas maquinas las cualesaceleran el proceso de confeccin y dan paso de estos inventarios en proceso a terminados%ya que los inventarios de producto terminado se incrementaron en un :2'5;P'

DEPRECIACIN ACUMULADA

La depreciacin acumulada sufri un incremento de HQ145'3CC en el 2? a HQ:21'44;% lo que signific un incremento en un 74P en la depreciacinacumulada' Esto fue producto del desgaste de los activos fijospertenecientes a esta empresa'

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

37/73

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

38/73

"omercia 'A' Q45':;4

Leasing de ccidente Q115'7:3

Leasing elfin Q54'317

OTROS PASIVOS CORRIENTES

Los otros pasivos corrientes sufrieron un incremento relativamente alto debido a que suvariacin relativa fue del 4C2'72P% lo cual fue producto de un avance en la venta de uninmueble a la sociedad #=>$EN' ' A'

OBLIGACIONES LABORALES

Las obligaciones laborales una disminucin del H75'72P y esto fue causado por la nuevapol+tica de considerar el ?;P de la carga prestacional como de corto plazo entonces este esel motivo que en el corto plazo crecieran'

REVALORI4ACIN DEL PATRIMONIO

El incremento sufrido por la revalorizacin del patrimonio fue significativo y alcanz la sumade Q37C'314 lo que represent un incremento del 7C'?7P% esta situacin se present porapreciacin de la empresa en la bolsa de valores'

SUPERVIT POR VALORI4ACIONES

El supervit por valorizaciones se incremento en Q1':15':3?% que produjo un incrementoporcentual del 4;'C;P% esto fue causado por la valorizacin de sus activos'

o ANLISIS ORI4ONTAL DE LOS BALANCES DE !!$Q!!%

CAJA Q BANCOS

La caja y los bancos en este periodo sufrieron una disminucin del H:2'C5P es decirdecreci en HQC4;':1:' Este se debi a que la empresa decidi comenzar a disminuir susobligaciones financieras a corto plazo'

INVERSIONES

Las inversiones disminuyeron en HQ73:'1C7 en el 24 es decir tuvieron un deceso H21'14P'

INVENTARIOS

"omo sabemos que esta es una empresa comercial e industrial% sta posee varios tipos deinventarios vamos a observar las variaciones ms significativas de dic*os inventarios' Los

productos en proceso se incrementaron en Q:?;'143 lo que signific un aumento porcentualdel 11;':2P% esto fue debido a la e&pansin de la planta de produccin la cual amplio suvolumen y permite mayor capacidad de estos inventarios' ,or otra parte los productosterminados se incrementaron en Q1'2;3'::5 lo que signific un aumento del 25';CP estoocurri debido a la situacin del pa+s la cual es cr+tica para este sector% por lo cual en estetipo de negocios las empresas se quedan con sus productos en la bodega' En cuanto al alos inventarios en trnsito% estos sufrieron el mayor incremento% este fue del ::C?%33P% esdecir de 1223 a 1224 los inventarios en trnsito sufrieron un incremento de Q717'13:% y estofue causado por los contratos que est *aciendo la compa(+a con empresas de )&ico paraponer mercanc+a en este pa+s'

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

39/73

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

40/73

Leasing elfin 2'1;1

>I> :C4';4C

REVALORI4ACION DEL PATRIMONIO

La revalorizacin del patrimonio se increment en un 5;'45P esto fue causado por elincremento causado en la bolsa por las acciones de esta empresa% es decir la empresaadquiri mayor valor en este periodo'

RESULTADO DEL EJERCICIO

El resultado del ejercicio se incremento en un 131'43P lo cual nos indica que la empresatuvo mayores mrgenes de utilidad en este periodo incrementndolos en QC2:'17: paraeste a(o y repartiendo mayores dividendos'

o ANALISIS HORIZONTAL DEL ESTADO DE RESULTADOS

JEANS & JACKETS

ANLISIS ORI4ONTAL DEL ESTADO DE RESULTADOS

MILES DE PESOS,

@=' A8'

2?H23

@=' A8' 23H24

@=P

2?H23

@=P

23H24

@EN$A NE$A 1'543'771 1';41'?44 11%:4P

"$ DE @EN$A' B ,=E$A">N DEE=@>">

?4:';2C H53'7:: 2%21P

$>L>DAD 8=$A 4;7'574 1'1:2':1; 1:%32P 1

GA$' ,E=A">NALE DEAD)>N>$=A">N'

7C';43 553'74; C%:7P :

GA$' ,E=A">NALE DE @EN$A 54:'3?5 32?'512 1:%2;P 1

$>L>DAD ,E=A">NAL :2?'?;3 H115'342 :2%:4P

>NG=E N ,E=A">NALE H1C1';35 7:?'33; HC?%35P :C

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

41/73

GA$' N ,E=A">NALE 1?5'774 7:'C5: 15%37P

$>L>DAD NE$A AN$E DE >),E$ H:?';:? C72'?C2 H1?%11P :?

AJ$E ,= >NILA">N HC;'?1: 1:'C22 H2%?:P

>),E$ DE =EN$A B"),LE)EN$A=>

H2:'?51 :;'115 HC:%::P H1

UTILIDAD DEL EJERCICIO 3".003 3!2.12 %#$ $

o ANALISIS ORI4ONTAL ESTADO DE RESULTADOS !!"Q!!$

VENTAS NETAS

Las ventas netas se incrementarn entre el 2? y 23 en Q1'543'771 lo que signific un

incremento del 11':4P % este crecimiento en las ventas se genero por6 mayor volumen deventas y por la inflacin'

COSTO DE VENTAS Y PRESTACION DE SERVICIOS

El costo de ventas tambin tuvo un incremento el cual ascendi al 2'21P en estos dos a(osel cual fue menor que el de las ventas netas% por lo tanto se obtiene una mayor utilidad brutacon crecimiento del 1:'32P% esto se debe al cambio de las tcnicas de corte y produccin'

GASTOS OPERACIONALES DE VENTAS

Esta partida en el a(o de 122? al 1223 sufre un crecimiento de Q54:'3?5 el cual se debi algasto en publicidad para mantener y mejorar las ventas'

UTILIDAD OPERACIONAL

La utilidad operacional mantuvo un crecimiento del 2? al 23 de :2':4P Esto significa que laempresa en su parte operativa esta logrando muy buenos rendimientos y s estadesarrollando cada vez ms'

INGRESOS NO OPERACIONALES

,or otra parte los ingresos no operacionales sufrieron una disminucin del HC?'35P la cualse elevo a HQ1C1';C5 esto nos pone en evidencia que la empresa en este periodo dejo depercibir ingresos por otras fuentes y se dedic e&clusivamente a trabajar su objetivo'

UTILIDAD NETA ANTES DE IMPUESTOS

La utilidad neta antes de impuestos cay en un H1?'11P lo cual nos pone en evidencia quelos gastos no operacionales fueron demasiados altos% en estos gastos se recargaron lasadecuaciones y mejoras de los locales% planta y oficinas'

UTILIDAD DEL EJERCICIO

La utilidad del ejercicio sufri un incremento del 14'35P que es muy bueno ya que laempresa a incurrido en gastos para la proyeccin *acia el futuro'

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

42/73

o ANALISIS ORI4ONTAL ESTADO DE RESULTADOS !!$Q!!%

VENTAS NETAS

Las ventas netas de este periodo se incrementaron en 3'C3P lo cual nos pone en evidenciaque la empresa no esta logrando con sus pol+ticas de ventas una mayor acogida por susclientes mantenindose en el mercado en una situacin estable sin tener un incremento realen estas'

COSTO DE VENTAS Y PRESTACION DE SERVICIOS

El costo de ventas en este periodo se redujo en ;'?CP lo cual nos indica que la mejora enlos procesos de corte y produccin estn cumpliendo con su objetivo yo que los costos porprenda se disminuyeron en un :7P' $ambin se redujo la planta de personal y sesustituyeron algunos satlites con produccin propia'

UTILIDAD BRUTA

La utilidad bruta por otra parte se increment en 17'42P lo cual nos pone en evidencia queel incremento de las ventas netas con relacin a la contraccin del costo de ventas nos *izo

un gran incremento en esta utilidad'

GASTOS OPERACIONALES DE ADMINISTRACION

Los gastos operacionales de administracin sufrieron un incremento del :?'7;P causadopor la contratacin de ms empleados en este sector de la compa(+a para tratar de ejerceruna labor ms completa y eficiente en la empresa'

GASTOS OPERACIONALES DE VENTAS

e incrementaron 14'47P ya que se aumento la inversin en publicidad'

INGRESOS NO OPERACIONALES

Los ingresos no operacionales aumentaron en una forma desmesurada llegando al :CC'C4Pya que se liquido la sociedad J ! J Juniors y proteo' $ambin este incremento se debe a quese termino la venta de la bodega donde funcionaba la empresa antiguamente'

GASTOS NO OPERACIONALES

Estos se incrementaron en 5';2P debido a la contratacin de un asesora para la renovacinde la planta de produccin'

UTILIDAD NETA ANTES DE IMPUESTOS

La utilidad neta antes de impuestos se increment en :?7'C3P% este resulto pudo *aber

sido causado por la abrupta subida de los ingresos no operacionales% tambin por peque(asubida de las ventas las cuales desembocaron en este incremento de la utilidad'

UTILIDA DEL EJERCICIO

La utilidad del ejercicio se increment en QC2:'17: lo que signific un aumento con relacinal a(o anterior del 131'43P esto fue causado por el incremento directo por las ventas% lareduccin del costo de ventas y e&cesivo aumento de los ingresos no operacionales% comopodemos observar en el anlisis la empresa'

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

43/73

LAS RA4ONES O INDICADORES FINANCIEROS

Las razones o indicadores financieros constituyen la forma ms com0n del anlisisfinanciero'

e conoce con el nombre de RA4N el resultado de establecer la relacin numrica entredos cantidades' En nuestro caso dos cantidades son diferentes del balance general y Mo delestado de prdidas y ganancias'

El anlisis por razones o indicadores se(ala los puntos fuertes y dbiles de un negocio eindica probabilidades y tendencias' $ambin enfoca la atencin del analista sobredeterminadas relaciones que requieren posterior y ms profunda investigacin'

$ericamente se podr+an establecer relaciones entre cualquier cuenta del balance generalcon otra del mismo balance o del estado de prdidas y ganancias' ,ero no todas estasrelaciones tendr+an sentido lgico' ,or este motivo se *a seleccionado una serie de razoneso indicadores que se pueden utilizar% y dentro de los cuales el analista debe escoger lo quems le convenga seg0n su caso'

o INDICADORES DE LIQUIDEZ

Estos indicadores surgen de la necesidad de medir la capacidad que tienen las empresaspara cancelar sus obligaciones de corto plazo' irven para establecer la facilidad o dificultadque presenta una compa(+a para pagar sus pasivos corrientes con el producto de convertira efectivo sus activos corrientes'

RA4N CORRIENTE 7*:*+, trata de verificar las disponibilidades de la empresa% a cortoplazo% para afrontar sus compromisos% tambin a corto plazo'

FRMULA

PRUEBA CIDA 7*:*+, se conoce tambin con el nombre de prueba del cido o liquidezseca' Es un test ms riguroso% el cual pretende verificar la capacidad de la empresa paracancelar sus obligaciones corrientes pero sin depender de la venta de sus e&istencias% esdecir% bsicamente de sus saldos de efectivo% el producido de sus cuentas por cobrar% susinversionistas temporales y alg0n otro activo de fcil liquidacin que pueda *aber% diferentea los inventarios'

FRMULA

CAPITAL NETO DE TRABAJO ?*+9+, este no es propiamente un indicador sino msbien una forma de apreciar de manera cuantitativa Ken pesos los resultados de la razncorriente' Dic*o de otro modo% este clculo e&presa en trminos de valor lo que la razncorriente presenta como una relacin'

FRMULA

o ANLISIS DE LOSINDICADORES DE LIUIDE4 DE J & J

INDICADOR 1996 1997 199

=AFN "==>EN$E 1'73 1'75 1'31

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

44/73

#N$ :'5:5'1;? :'335'12? 5'114';2:

,=E8A A">DA ;'4C ;'21 ;'3;

En cuanto a los indicadores de liquidez% la empresa Jeans ! Jac.ets presenta una razncorriente de 1'73 a 1 en el a(o de 122?% de 1'75 a 1 en 1223 y de 1'31 para 1224' Losanteriores datos nos indican que por cada peso que la empresa debe en el corto plazo%cuenta con Q1'73% Q1'75 y Q1'31 respectivamente% para responder por esas obligaciones'

La empresa se encuentra bien desde este punto de vista% ya que cuenta con la capacidadde cancelar sus obligaciones de corto plazo y guarda un peque(o margen de seguridad dealguna reduccin en el valor de los activos corrientes'

bservando los datos sobre el capital neto de trabajo% se ve en forma cuantitativa KQ losresultados de la razn corriente' ,odemos decir que cuenta con buena calidad de liquidezKA(o 2? Q:'5:5'1;?% a(o 23 Q:'335'12?% y en el a(o 24 aumento considerablemente aQ5'114';2:' Esto se dio por el aumento de los inventarios de productos terminados y a suvez aumentaron las ventas netas' De esta forma se obtuvo mayor liquidez en este ultimo

a(o'

El indicador de la prueba cida verifica la capacidad de la empresa para cancelar susobligaciones corrientes% pero sin depender de las ventas de sus e&istencias% entonces nosdice que la empresa arroja un resultado de ;'4C a 1 para 122?% de ;'21 a 1 para 1223 y ;'3;a 1 para 1224' Lo anterior nos indica que por cada peso que deba en el corto plazo% secuenta para su cancelacin con 4C% 21 y 3; centavos respectivamente en activos corrientesde fcil realizacin% sin tener que recurrir a la venta de inventarios'

En Jeans ! Jac.ets los inventarios son un rubro muy importante de su inversin% ya que silos tenemos en cuenta significan una gran disminucin de los activos corrientes9 adems laempresa vende de contado y su cartera no es tan representativa' u mayor inversin es decorto plazo% el mayor porcentaje de financiacin es a travs de los pasivos corrientes querepresentan el 5;'C1P para 122?% el C3'1CP para 1223 y el C4'71P para 1224'

P9>*H9+ :96:)@(8que Jeans ! Jac.ets cuenta con una satisfactoria liquidez en los a(osanalizados% tiene capacidad para cancelar sus obligaciones de corto plazo y tambin tienefacilidad para pagar sus pasivos con el producto de convertir a efectivo sus activoscorrientes' i a Jeans ! Jac.ets le e&igieran el pago inmediato de sus obligaciones% enmenos de un a(o lo podr+a *acer'

Adems podemos afirmar que J!J logr al final de 1224 una mayor liquidez y mejoro surentabilidad aunque en los a(os 23 y 24 la industria nacional y en particular el sector te&til yde confecciones% se vieron afectados por la situacin que se viv+a'

o ENDEUDAMIENTO!

Los indicadores de endeudamiento tienen por objeto medir en qu grado y de qu formaparticipan los acreedores dentro del financiamiento de la empresa' De la misma manera setrata de establecer el riesgo que corren tales acreedores% el riesgo de los due(os y laconveniencia o inconveniencia de un determinado nivel de endeudamiento para la empresa'

NIVEL DE ENDEUDAMIENTO ?98:*6;5*, este indicador establece el porcentaje departicipacin de los acreedores dentro de la empresa'

FRMULA.

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

45/73

ENDEUDAMIENTO FINANCIERO?98:*6;5*, E+;* (6>(:5>98 *+;59. E6 *) :5+9 *6 @* )5+ 7*6;5+ :988*+?96>56 5 @6 ?*8(9>9 H*698 >* @659# >**) ?89:*>*8 5) :5):@)9 >*) (6>(:5>98.

FORMULA

e interpreta este indicador diciendo que las obligaciones con entidades equivalen alporcentaje de las ventas en el periodo

CONCENTRACIN DEL PASIVO A CORTO PLA4O ?*+9+, este indicador establecequ porcentaje total de pasivos con terceros tienen vencimiento corriente% es decir% a menosde un a(o'

'

FRMULA

LEVERAGE TOTAL otra forma de analizar el endeudamiento de una compa(+a es atravs de los denominados indicadores de Leverage o Apalancamiento' Estos indicadores

comparan el financiamiento originario de terceros con los recursos de los accionistas% socioso due(os de la empresa% con el fin establecer cul de las dos partes est corriendo mayorriesgo' As+% si los accionistas contribuyen apenas con una peque(a parte del financiamientototal% los riesgos de la empresa recaen principalmente sobre los acreedores'

FRMULA

LEVERAGE CORTO PLA4O

FORMULA

e interpreta que por cada peso de patrimonio se tiene compromisos a corto plazo por lacantidad que del resultado'

LEVERAGE FINANCIERO TOTALEste indicador trata de establecer la relacin e&istenteentre compromisos financieros y el patrimonio de la empresa' ,ara este efecto se tomantodas las obligaciones% tanto de corto como de largo plazo% ya sea con bancos%corporaciones financieras% corporaciones de a*orro y vivienda% compa(+as de financiamientocomercial% etc'

FORMULA

e interpreta que por cada peso de patrimonio% se tienen compromisos de tipo financieropor el resultado que nos d en la formula

o ANALISIS DE LOS INDICADORES DE ENDEUDAMIENTO DE J & J

INDICADOR 1996 1997 199

N' ENDEDA)' ;'53 ;'55 ;'5?

"N"EN$=A">N ;'47 ;'47 ;'4C

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

46/73

LA@E=AGE $$AL ;'44 ;'33 ;'47

LA@E=AGE I>NAN' ;'71 ;'55 ;'51

LA@E=AGE "',' ;'3? ;'?7 ;'31

ENDEDA)' I>NAN' :1'?P :C'5P :5':5P

En cuanto a estos indicadores% encontramos el nivel de endeudamiento% el cual nos se(alaque la participacin de los acreedores en la empresa es de ;'53 para 122?% de ;'55 para el23 y de ;'5? para 1224' Esto nos quiere decir que por cada peso que la empresa tieneinvertido en sus activos% el 53P% 55P y 5?P *an sido financiados por los acreedores y losaccionistas son due(os del complemento% es decir% el 7CP K2?% 7?P K23 y 75P K24' Esteindicador posee una magnitud muy buena% ya que el porcentaje normal se encuentra en el?;P'

"omo las obligaciones financieras son el mayor rubro de los pasivos% el indicador de

endeudamiento financiero representa las obligaciones con entidades financieras y equivalenal :1'?P K2?% :C'5P K23 y :1':5P K24'

La concentracin del endeudamiento en el corto plazo nos dice que por cada pesoKQ1';;de deuda que la empresa tiene con terceros% 47 centavos Ken dic'C1Ma(o122?% 47 centavosen 1223 y 4C centavos en 1224 tienen vencimiento corriente% lo que podr+amos analizar esque la empresa se financia principalmente a corto plazo y esto se debe a que es unaempresa comercial e industrial'

o RENTABILIDAD!

Los indicadores de rendimiento% denominados tambin de rentabilidad o lucratividad% sirvenpara medir la efectividad de la administracin de la empresa para controlar los costos ygastos y% de esta manera% convertir las ventas en utilidades'

Desde% el punto de vista de los inversionista% lo ms importante de analizar con la aplicacinde estos indicadores es la manera como se produce el retorno de los valores invertidos enla empresa rentabilidad del patrimonio y rentabilidad del activo total'

MARGEN OPERACIONAL DE RENTABILIDAD ?98:*6;5*, la utilidad operacional estinfluenciada no solo por el costo de las ventas% sino tambin por los gastos operacionales%vale decir los gastos de administracin y ventas' Los gastos financieros% no debenconsiderarse como gastos operacionales% puesto que nos absolutamente necesarios paraque la empresa pueda operar' na compa(+a podr+a desarrollar su actividad social sinincurrir en gastos financieros% por ejemplo% cuando no incluye deuda en su financiamiento% ocuando la deuda incluida no implica costo financiero por provenir de socios% proveedores ogastos acumulados'

FRMULA

MARGEN BRUTO DE UTILIDAD ?98:*6;5*, en las empresas comerciales% este costode ventas es sencillamente el costo de las mercanc+as vendidas' ,ero en el caso de lasempresas industriales% el costo de ventas corresponde al costo de produccin ms el juegode inventarios de productos terminados' ,or consiguiente el mtodo que se utilice paravalorar los diferentes inventarios% puede incidir significativamente sobre el costo de ventas%y% por lo tanto% sobre el margen bruto de utilidad'

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

47/73

FRMULA

MARGEN NETO DE UTILIDAD ?98:*6;5*,T el margen neto est influenciado por6

El costo de ventas

Los Gastos peracionales

Los tros >ngresos y Egresos No peracionales

La ,rovisin para >mpuesto de =enta

FRMULA

RENDIMIENTO DEL PATRIMONIOT en el estudio de este indicador conviene tener encuenta algunos factores que pueden modificar los resultados y que el analista no debeignorar% si quiere tener una visin acertada del problema'

FRMULA

o INDICADORES DE ACTIVIDAD DE J & J

INDICADOR !!" !!$ !!%

)A=GEN 8=$ DE $>L>DAD 5C'32P 54'5CP "#.#$%

)A=GEN ,E=A">NAL ?'24P 4'11P ?'4CP

=END>)>EN$ DEL ,A$=>)N> C'5:P :'2CP 3'?5P

=END>)>EN$ DEL A"$>@ $$AL 1'34P :'11P 7'3CP

"on estos indicadores se pretende medir la efectividad de la empresa para controlar loscostos y gastos y as+ convertirlos en utilidades'

En el margen bruto de utilidad la empresa gener un 5C'32P en 1'22?% 54'5CP en 1'223 y7:':3P en 1'224 de utilidad bruta lo que quiere decir que esta se fue incrementando cadaa(o ya que proporcionalmente fueron aumentando las ventas y los costos de ventastambin aumentaron consecutivamente'

El margen operacional nos indica que la utilidad operacional correspondiente a ?'24P en1'22?% 4'11P en 1'223 y ?'4CP en 1'224 de las ventas netas% esto significa que cada peso

vendido en el 2? reporto ?'24 centavos de utilidad operacional% cada peso vendido en el a(o23 gener 4'4 centavos de utilidad operacional y de cada peso vendido en el 24% ?'4Ccentavos fue de utilidad operacional' Esta utilidad est influenciada por los gastos deadministracin y de ventas'

En los a(os 2? y 24% el costo de ventas no incide demasiado en la utilidad operacional% peroen el a(o 23 este se incrementa *aciendo que la utilidad operacional de este a(o seamayor' En los gastos operacionales de administracin y ventas se fueron incrementandocada a(o9 en el a(o 24 estos aumentaron por los gastos en que incurrieron por lapublicidad'

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

48/73

La utilidad neta corresponde a 1'57P en el a(o 2?% 1'77P en el a(o 23 y C'2CP en el 24 delas ventas netas y este margen est influenciado por el costo de ventas% gastos de ventas%ingresos y egresos no operacionales y la provisin para impuestos' La situacin de Jeans !Jac.ets 'A' es la siguiente6

Los ingresos operacionales no fueron muy altos sobre todo en el a(o 23% en cambio losegresos no operacionales fueron muy altos ocasionando que la utilidad antes de impuestos

disminuyera con respecto a la operacional' En cuanto a las provisiones para impuestos en ela(o 2? era alta la cual pudo ser causada por el pago parcial de algunos impuestos% perofueron disminuyendo a causa de las donaciones realizadas a las entidades sin nimo delucro la asociacin de diabticos% provida% oficiales de la reserva naval% etc'

En conclusin podemos decir que la utilidad procede principalmente de la operacin de laempresa ya que el margen operacional es mayor y los otros ingresos son m+nimos'

En cuanto al rendimiento del patrimonio significa que las utilidades netas corresponden aC'5:P% :'2CP% y 3%?1 para los periodos mencionados'

La utilidad neta con respecto al activo total corresponde al 1'34P% :'11P y 7'3CPmostrndonos la capacidad del activo para generar utilidades independientemente de laforma como *aya sido financiada en este caso Jeans ! Jac.ets financio con la deuda de

obligaciones financieras'

o ACTIVIDAD!

Estos indicadores% llamados tambin indicadores de rotacin% tratan de medir la eficienciacon lo cual una empresa utiliza sus activos% seg0n la velocidad de recuperacin de losvalores aplicados en ellos' e pretende imprimirle un sentido dinmico al anlisis de laaplicacin de recursos% mediante la comparacin entre cuentas de balance Kestticas ycuentas de resultado Kdinmicas' Lo anterior surge de un principio elemental en el campode las Iinanzas el cual dice que todos los activos de una empresa deben contribuir alm&imo en el logro de los objetivos financieros de la misma% de tal suerte que no convienemantener activos improductivos o innecesarios' En otras palabras% cualquier compa(+a debetener como propsito producir los ms altos resultados con el m+nimo de inversin% y una delas formas de controlar dic*a minimizacin de la inversin es mediante el clculo peridicode la rotacin de los diversos activos'

ROTACIN DE CARTERA 7*:*+, este indicador establece el n0mero de veces que lascuentas por cobrar giran% en promedio% en un per+odo determinado de tiempo% generalmenteun a(o'

FRMULA6

PERIODO PROMEDIO DE COBRO>5+,T Es otra forma de analizar la rotacin de lascuentas por cobrar a travs del calculo del periodo promedio de cobro'

e interpreta que en promedio% la empresa tarda d+as en recuperar su cartera'

FRMULA6

o

ROTACIN INVENTARIOS TOTAL >5+,T para la empresa industrial% los inventariosrepresentan el valor de las materias primas% materiales y costos asociados de manufactura%en cada una de las etapas del ciclo productivo'

,ara la empresa comercial% los inventarios representan sencillamente el costo

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

49/73

De las mercanc+as en poder de las mismas'

FRMULA

ROTACIN DE PROVEEDORES >5+,T el resultado del indicador de rotacin deproveedores debe estar entre dos parmetros% dependiendo el tipo de negocio' As+%igualmente podr+a ser indicativo de riesgo que dic*o indicador estuviera muy por debajo omuy por encima de lo establecido'

FRMULA

ROTACIN ACTIVOS TOTAL 7*:*+, es de esperarse que este indicador no presentediferencias significativas con respecto a la rotacin de activos operacionales' i esto llegaraa ocurrir% indicar+a que e&iste una importante inversin en activos no operacionales% es decir%que la compa(+a est desviando en parte la destinacin de sus recursos *acia activos queno estn directamente relacionados con el desarrollo de su objeto social'

FRMULA6

o INDICADORES DE ACTIVIDAD >* J & J

INDICADOR 1.996 1.997 1.99

=$A">N DE "A=$E=A 3':7 v 3'C3 v ?'3:

,E=>D ,=)ED> DE "8= 7;'C: d 52'77 d 75';2

=$A">N DE >N@EN$A=> :':; v :'C2 v 1'3?

=$A">N DE A"$>@ I>J 17'3C v 17'71 v 1C'7

=$A">N A"$>@ ,E=A">NALE :':4 v :'C1 v 1'?7

=$A">N A"$>@ $$ALE 1':? v 1';2 v 1';3

=$A">N DE ,=@EED=E C:'14 d C7'3; d ?5'4C

7 7*:*+

> >5+

El propsito de estos indicadores es medir la eficiencia de utilizar sus activos seg0n lavelocidad de recuperacin de los valores aplicados'

En cuanto a la recuperacin de la cartera de la empresa Jeans ! Jac.ets% se mantuvo casiigual en los dos primeros periodos con 3':C y 3'C3 de veces' ,ara 1'224 se aprecia unadisminucin en la rotacin que llega a ?'3: veces al a(o' Lo anterior e&presada en d+as% nosdice que para 1'22? cada 7;'C: d+as esas cuentas por cobrar se convirtieron en efectivo'Ese promedio de cobro para 1'223 fue de 52'77 d+as y por 0ltimo en 1'224 aumento a 75';2d+as'

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

50/73

Lo anterior nos obliga a pensar que es necesario modificar la pol+tica de otorgamiento decrditos a los clientes o en su defecto aplicar medidas para *acer ms eficiente larecuperacin de la cartera% teniendo en cuenta que se desea disminuir el ciclo deproduccin' Es decir% se debe disminuir la rotacin de cartera para poder cubrir con mayorrapidez las obligaciones con los proveedores'

Analizando las razones obtenidas de los inventarios se observa un leve deterioro en la

rotacin de 1'22? que fue de :':; veces a la de 1'223 con una rotacin de :'C2 veces ala(o' ,ara 1'224 este indicador sufre un mayor deterioro ya que rota 1'3? veces en el a(o'Esto nos indica un aumento de sus e&istencias lo cual puede generar aumentos en suscostos de almacenamiento' ,ero este se debe al dise(o de nuevas l+neas de productos quevan a ser destinados a suplir la demanda de nuevos mercados y la empresa est en caminode concretarlos'

La influencia que e&iste entre el capital invertido en los activos fijos y las ventas es fuerte yaque para 1'22? por cada peso invertido en estos% su generaron Q17'3:% ,ara 1'223disminuye muy levemente al generar Q17%71 y para 1'224 se ve la necesidad de *acermodificaciones en los activos% ya que el indicador baja unos dos pesos y se ubica enQ1C'73'

Aunque no es muy preocupante esta baja en la rotacin de los activos fijos% es

recomendable investigar el motivo de ese deceso% ya que puede estar creciendo poco apoco y convertirse en una bola de nieve que dif+cilmente se podr+a solucionar si se dejacorrer el tiempo'

,ara complementar loa anterior vemos que la rotacin de los activos operacionales secomporta en promedio de la mima forma ya que inicia en el 2? con una rotacin de :':4veces al a(o% es decir que por cada peso invertido o que se encuentra en los inventarios ylos deudores se generan Q:':4 al a(o' ,ara 1'223 se generaron Q:'C?1 y finalmente en1'224 cae a Q1';3'

=ealizando una vista ms global% la rotacin de los activos totales recopila lo que *asta elmomento se *a venido presenciando' El capital que Jeans ! Jac.ets tiene invertido en todoeste grupo *a generado a(o tras a(oQ1':? en 1'22?% Q1';2 en 1'223 y para 1'224 llega alacifra m+nima de Q1';3'

$eniendo en cuenta el anlisis ya *ec*o sobre la rotacin de cartera y comparndola con larotacin de los proveedores% se observa6

La rotacin o e&igibilidad de los proveedores viene en aumento de C:'14 d+as en el 2?%C7'3; en el 23 y un logro importante en el 24 ya que se logr un plazo de ?5'4C d+as paracancelar las cuentas'

Es urgente disminuir el periodo de cobro a los clientes% ya que el lapso es mayor K7;'C:%52'77 y 75';2 d+as'

e ve y se *a logrado negociar con los proveedores% ya que la rotacin viene aumentando yubicndose por encima de las de cartera en 1224 K rotacin de cartera6 75';2 d+as% rotacinde proveedores6 ?5'4C d+as'

Es necesario que se siga negociando con los proveedores% ya que de esta forma no se caeen el peligro de no contar con recursos para atender esas obligaciones% no tener insumos atiempo y tener que disminuir o parar los procesos productivos'

o SISTEMA DUPONT!

na demostracin de la forma como pueden integrarse algunos de los indicadoresfinancieros% la constituye el denominado istema Dupont' Este sistema correlaciona los

-

7/26/2019 ANALISIS DE LOS ESTADOS FINANCIEROS.doc

51/73