AGRIBUSINESS IN MATO GROSSO - Oklahoma State …oalp.okstate.edu/files/Brazil_2006/FAMATO.pdf ·...

59

www.famato.org.br AGRIBUSINESS IN MATO GROSSO

Transcript of AGRIBUSINESS IN MATO GROSSO - Oklahoma State …oalp.okstate.edu/files/Brazil_2006/FAMATO.pdf ·...

www.famato.org.br

AGRIBUSINESS IN MATO GROSSO

www.famato.org.br

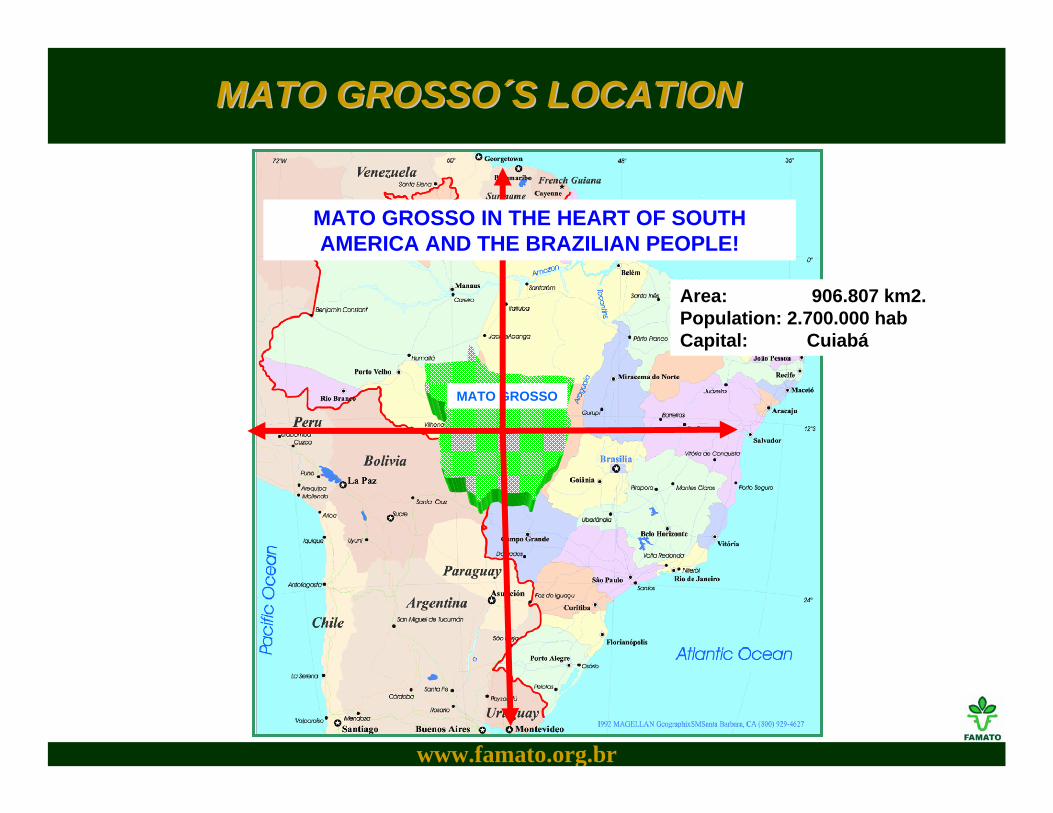

MATO GROSSOMATO GROSSO´́S LOCATIONS LOCATION

MATO GROSSO

Area: 906.807 km2.Population: 2.700.000 habCapital: Cuiabá

MATO GROSSO IN THE HEART OF SOUTH AMERICA AND THE BRAZILIAN PEOPLE!

www.famato.org.br

MATO GROSSOMATO GROSSO´́S DEVELOPMENT S DEVELOPMENT PROCESSPROCESS

SUBSISTENCE ECONOMY

PRIMARY PRODUCTION´S SPECIALIZATION

IMPLEMENTATION OF TRANSFORMATION´S INDUSTRIES

INDUSTRIAL DIVERSIFICATION

Export Activities

2006

www.famato.org.br

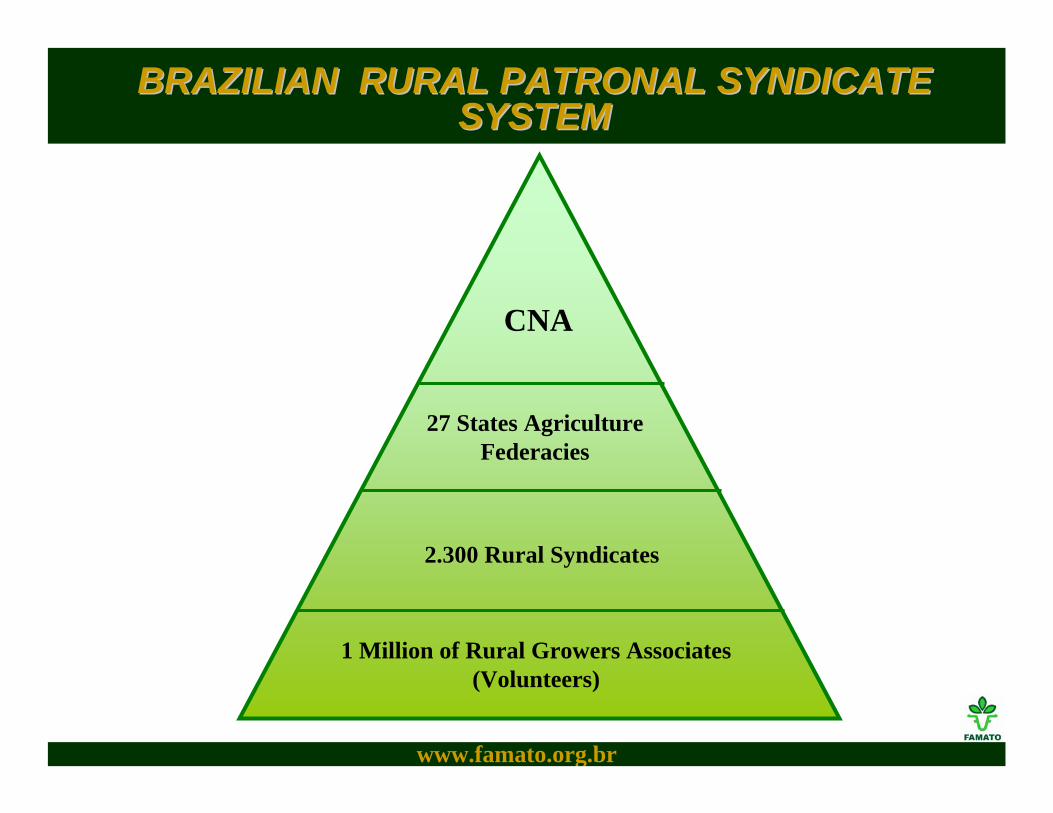

BRAZILIAN RURAL PATRONAL SYNDICATE BRAZILIAN RURAL PATRONAL SYNDICATE SYSTEMSYSTEM

CNA

27 States Agriculture Federacies

2.300 Rural Syndicates

1 Million of Rural Growers Associates(Volunteers)

www.famato.org.br

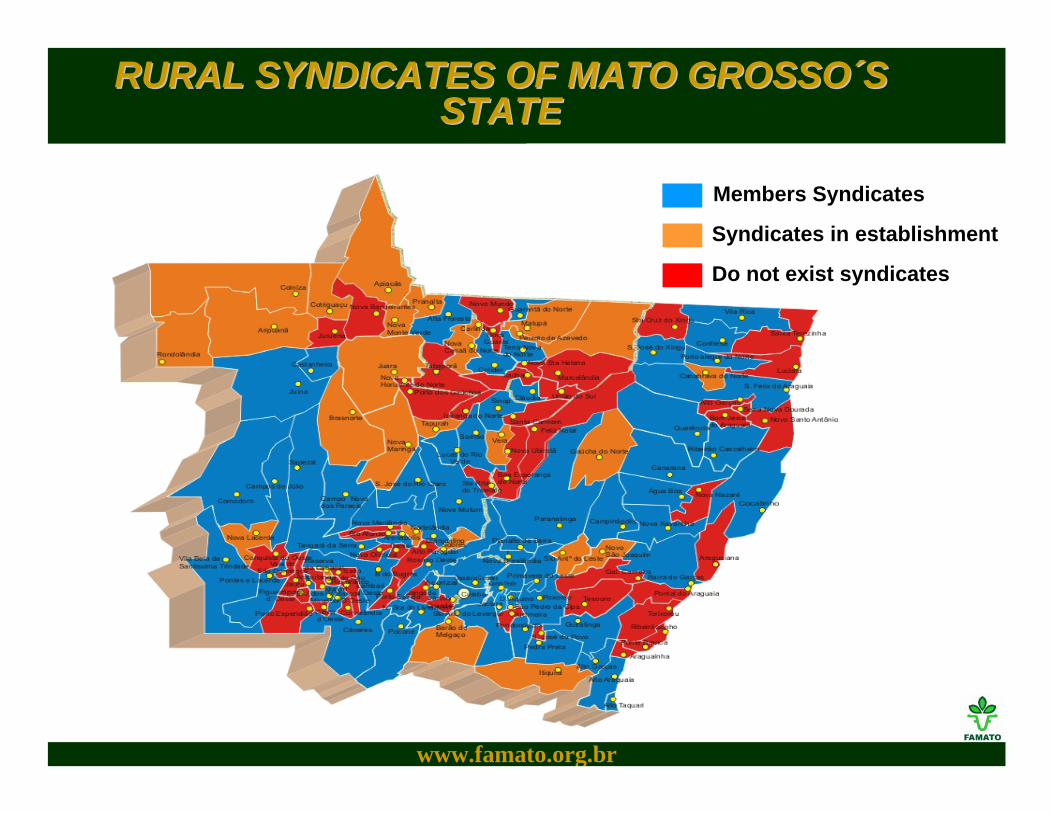

Members Syndicates

Do not exist syndicates

Syndicates in establishment

RURAL SYNDICATES OF MATO GROSSORURAL SYNDICATES OF MATO GROSSO´́S S STATESTATE

www.famato.org.br

EARTHEARTH´́S UTILIZATION AND ACCUPATION IN S UTILIZATION AND ACCUPATION IN MATO GROSSOMATO GROSSO

Source: SEMA, IBAMA, FUNAI, IBGE, CONAB, IMEAElaboration: IMEA

UTILIZATION AREA %Agriculture 8.551.100 9,44Cattle Raising 21.670.346 23,92Other Ocupations 1.890.186 2,09Conservation Areas 3.000.350 3,31Indian´s Areas demarcated 18.915.964 20,88Indian´s Areas in projects of demarcation 5.084.035 5,61Forests/Transition/Brazilian Cerrado/Pantanal 32.187.823 34,76State´s Total Area 90.606.805 100,00

AMAZON - 20%

BRAZILIAN CERRADO - 45%

PANTANAL - 10%

TRANSICTION AREA (Amazon - Brazilian Cerrado) - 25%

Soybean 6,5%

www.famato.org.br

EVOLUTION OF THE PLANTED AREA X EVOLUTION OF THE PLANTED AREA X PRODUCTION IN MATO GROSSO (%) PRODUCTION IN MATO GROSSO (%) –– MainMain CropsCrops

1.898,9 2.424,6 2.690,2 3.081,4 3.278,2 3.021,1 3.200,9 3.749,7 4.123,5 4.439,6 4.656,15.451,6

6.225,47.538,4

8.551,1

15.860,6

18.481,7

21.711,6

24.303,7

13.824,312.536,5

10.612,19.804,0

8.377,37.173,2

7.617,27.183,6

5.867,45.257,63.991,6

1990/91 1991/92 1992/93 1993/94 1994/95 1995/96 1996/97 1997/98 1998/99 1999/00 2000/01 2001/02 2002/03 2003/04 2004/05

Planted Area (ha)

Production (ton)

Source: CONAB

2.102 Kg/ha

2.842 Kg/ha

www.famato.org.br

Sour

ce: C

ON

AB

, SIN

DA

LCO

OL,

MA

PAEl

abor

atio

n: IM

EAPRODUCTION FROM MATO GROSSO PRODUCTION FROM MATO GROSSO

AGRICULTUREAGRICULTURE

Rice 2º 1ºCotton 1º 1ºSugar Cane 6º 1ºSunflower 1º 1ºCorn 5º 2ºSoy 1º 1ºSorghum 2° 2°

Beef Cattle 1º 1º

Wood 2° 1º

BRAZIL MIDDLE-WESTAgriculture

Cattle

www.famato.org.br

SOYBEANSOYBEAN

www.famato.org.br

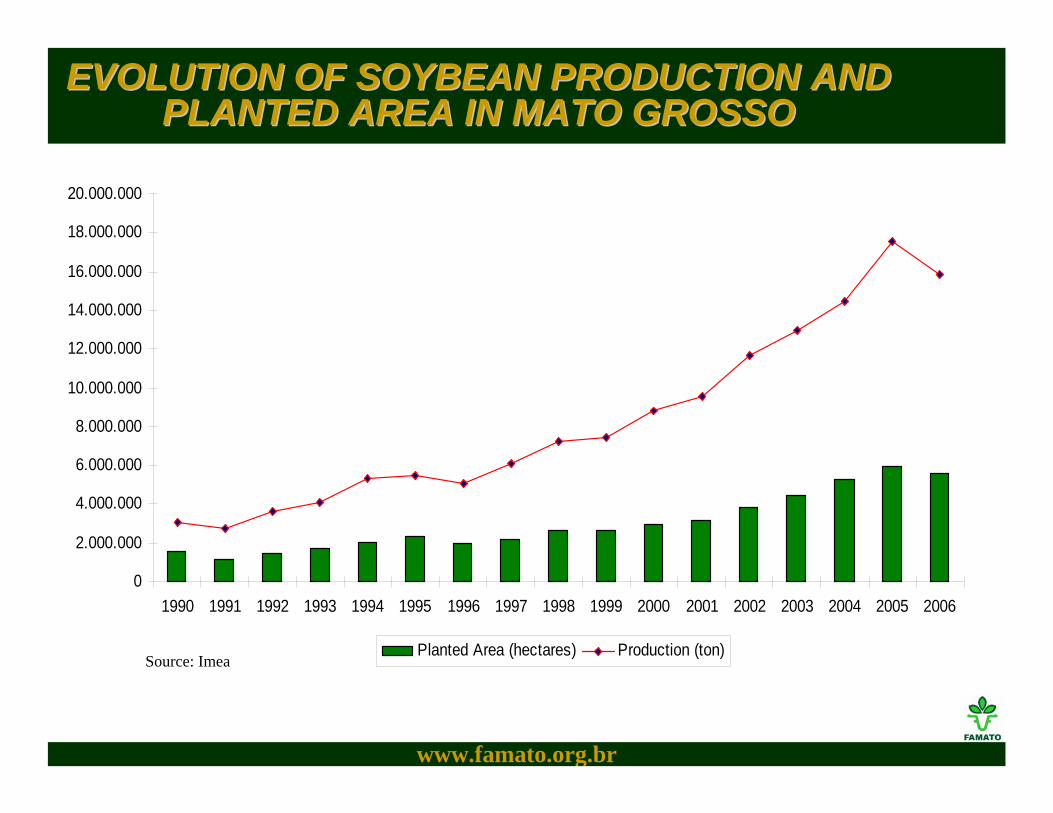

EVOLUTION OF SOYBEAN PRODUCTION AND EVOLUTION OF SOYBEAN PRODUCTION AND PLANTED AREA IN MATO GROSSOPLANTED AREA IN MATO GROSSO

Source: Imea

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

16.000.000

18.000.000

20.000.000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Planted Area (hectares) Production (ton)Source: Imea

www.famato.org.br

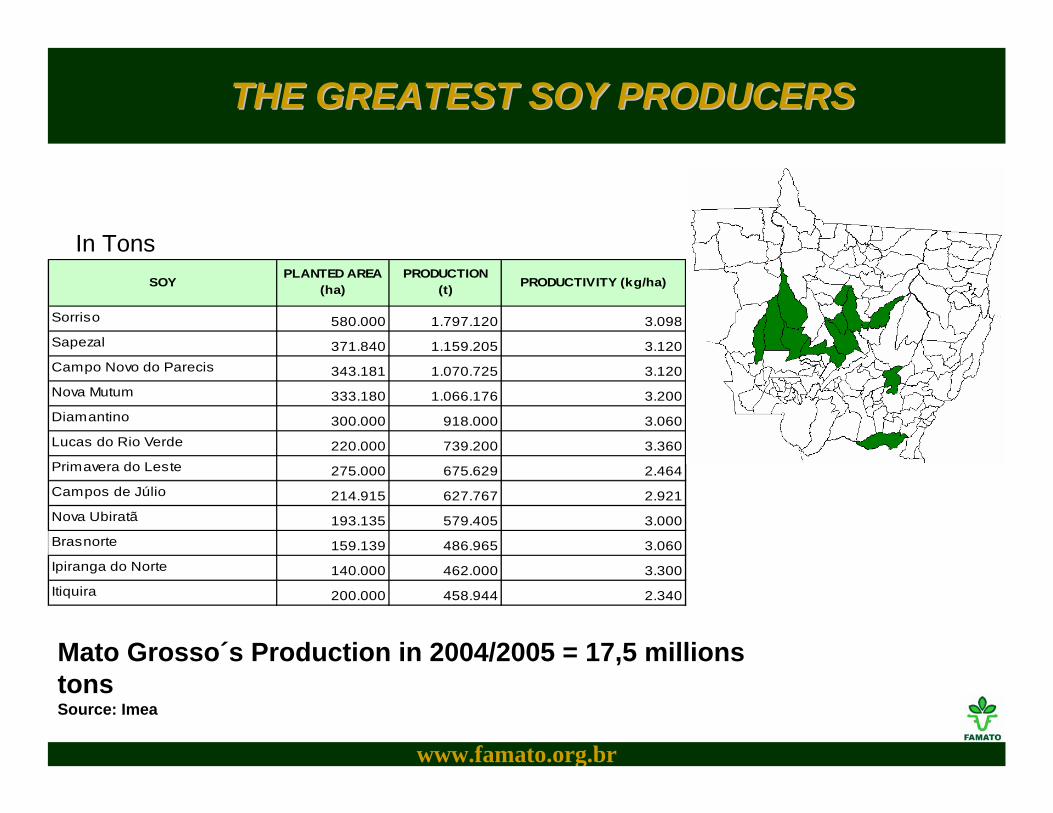

THE GREATEST SOY PRODUCERSTHE GREATEST SOY PRODUCERS

In TonsSOY

PLANTED AREA (ha)

PRODUCTION (t) PRODUCTIVITY (kg/ha)

Sorriso 580.000 1.797.120 3.098Sapezal 371.840 1.159.205 3.120Campo Novo do Parecis 343.181 1.070.725 3.120Nova Mutum 333.180 1.066.176 3.200Diamantino 300.000 918.000 3.060Lucas do Rio Verde 220.000 739.200 3.360Primavera do Leste 275.000 675.629 2.464Campos de Júlio 214.915 627.767 2.921Nova Ubiratã 193.135 579.405 3.000Brasnorte 159.139 486.965 3.060Ipiranga do Norte 140.000 462.000 3.300Itiquira 200.000 458.944 2.340

Mato Grosso´s Production in 2004/2005 = 17,5 millionstons Source: Imea

www.famato.org.br

MATO GROSSO SOYBEAN PRODUCTION MATO GROSSO SOYBEAN PRODUCTION TERRITORY TERRITORY -- 20012001

2.968.000 ha

www.famato.org.br

MATO GROSSO SOYBEAN PRODUCTION MATO GROSSO SOYBEAN PRODUCTION TERRITORY TERRITORY -- 20052005

5.895.400 ha

www.famato.org.br

PRODUCTION, DOMESTIC CONSUMPTION PRODUCTION, DOMESTIC CONSUMPTION AND EXPORT IN BRAZIL AND MATO GROSSOAND EXPORT IN BRAZIL AND MATO GROSSO

BRAZIL MATO GROSSO %PRODUCTION 52.180.000 17.509.700 33,6%DOMESTIC CONSUMPTION 31.680.000 4.630.322 14,6%EXPORT 20.500.000 12.879.378 62,8%* Mato Grosso participation is inserted in the brazilian* The export from Brazil and Mato Grosso is related to the period of january - november

• This production is related to 2005 (tons)

Sources: CONAB; MDIC

www.famato.org.br

CROP COST 2005/2006CROP COST 2005/2006

AVERAGE PRODUCTIVITY 3.000 kg/ha

AVERAGE CROP COST 610,3 US$/haSource: Conab

* The average cost is related to a 2,20R$/1,00US$ exchange rate

www.famato.org.br

ASIAN RUSTASIAN RUST

www.famato.org.br

1934

19021957

1940

19661934

1998

2001

1999

2004

20012002

2003 1996

2004

ASIAN RUST WORLDWIDE

www.famato.org.br

BRS 154

1.632 kg/ha3.015 kg/ha

CROP LOSSES

TREATEDNOT TREATED

Losses: 46%

J.T. Yorinori

www.famato.org.br

DAMAGESDAMAGES

leaves falls precociouslyempty string beanslighter beansbeans quality falls downgreen beans

www.famato.org.br

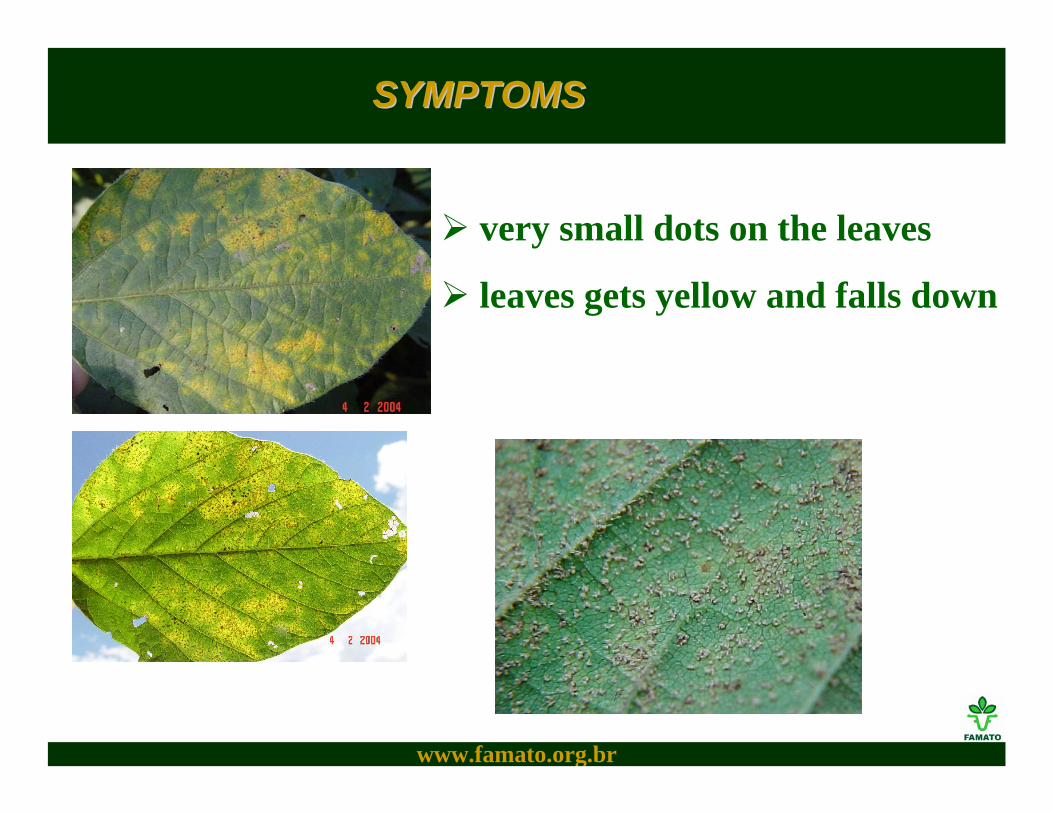

SYMPTOMSSYMPTOMS

very small dots on the leaves

leaves gets yellow and falls down

www.famato.org.br

EPIDEMICEPIDEMIC

wind dissemination

do not transmits by seeds

parasite do not survive without a host

between crops parasites survives in alternative hosts

www.famato.org.br

CONTROL STRATEGIESCONTROL STRATEGIES

SOYBEAN HANDLING BETWEEN CROPS : Recommed soybean growers to not plant during at least 90 days between the crops

CULTIVATE CYCLES

CROPS MONITORING: Chemical control

www.famato.org.br

COTTONCOTTON

www.famato.org.br

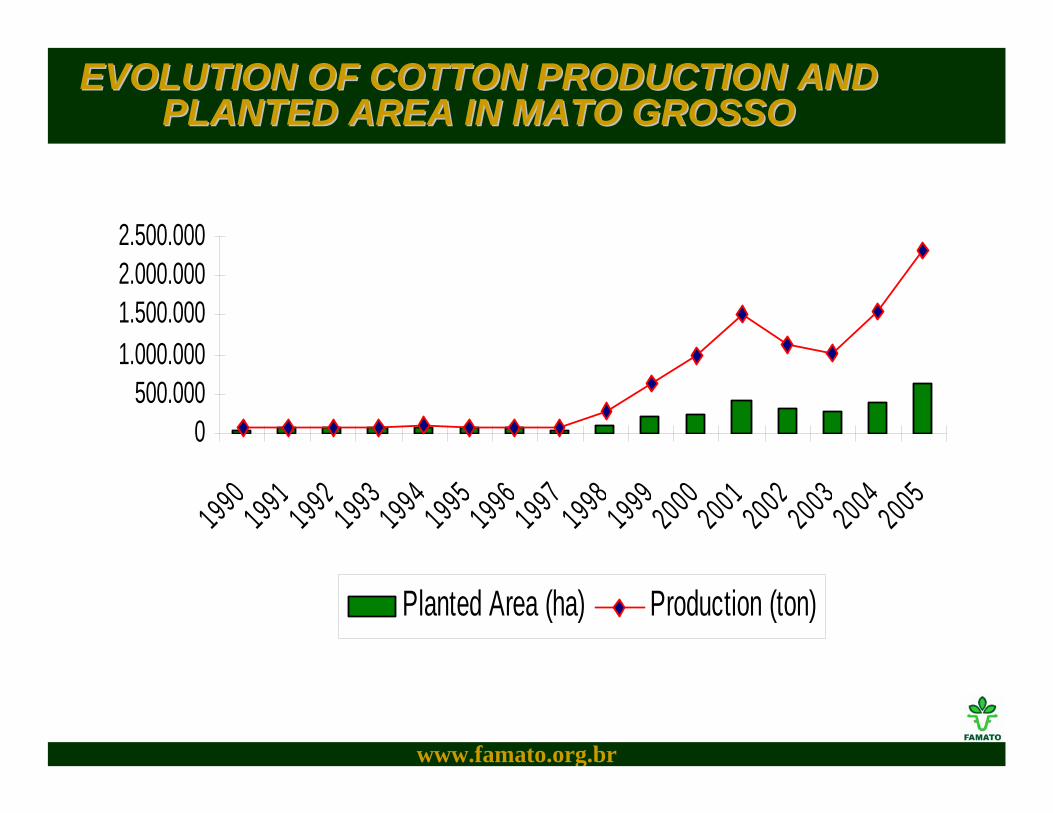

EVOLUTION OF COTTON PRODUCTION AND EVOLUTION OF COTTON PRODUCTION AND PLANTED AREA IN MATO GROSSOPLANTED AREA IN MATO GROSSO

0500.000

1.000.0001.500.0002.000.0002.500.000

1990199119921993199419951996199719981999200020012002200320042005

Planted Area (ha) Production (ton)

www.famato.org.br

THE GREATEST COTTON PRODUCERSTHE GREATEST COTTON PRODUCERS

Cotton Feather In Tons

COTTON PLANTED AREA

(há)PRODUCTION

(t)PRODUCTIVITY

(kg/ha)

Campo Verde 52.000 200.668 3.859Pedra Preta 30.000 121.200 4.040Sapezal 27.000 104.166 3.858Itiquira 24.000 95.808 3.992CampoNovo do Parecis 21.000 81.921 3.901Diamantino 22.500 79.380 3.528Primavera do Leste 20.000 73.020 3.651Sorriso 15.400 55.255 3.588Rondonópolis 10.900 46.641 4.279Novo São Joaquim 12.000 45.000 3.750Guiratinga 10.400 41.870 4.026

Mato Grosso´s Production in 2004/2005 = 2,3 millionstons Source: IBGE

www.famato.org.br

CROP COST 2005/2006CROP COST 2005/2006

AVERAGE PRODUCTIVITY 3.300 kg/ha

AVERAGE CROP COST 1.722,7 US$/haSource: Conab

* The average cost is related to a 2,20R$/1,00US$ exchange rate

www.famato.org.br

CORNCORN

www.famato.org.br

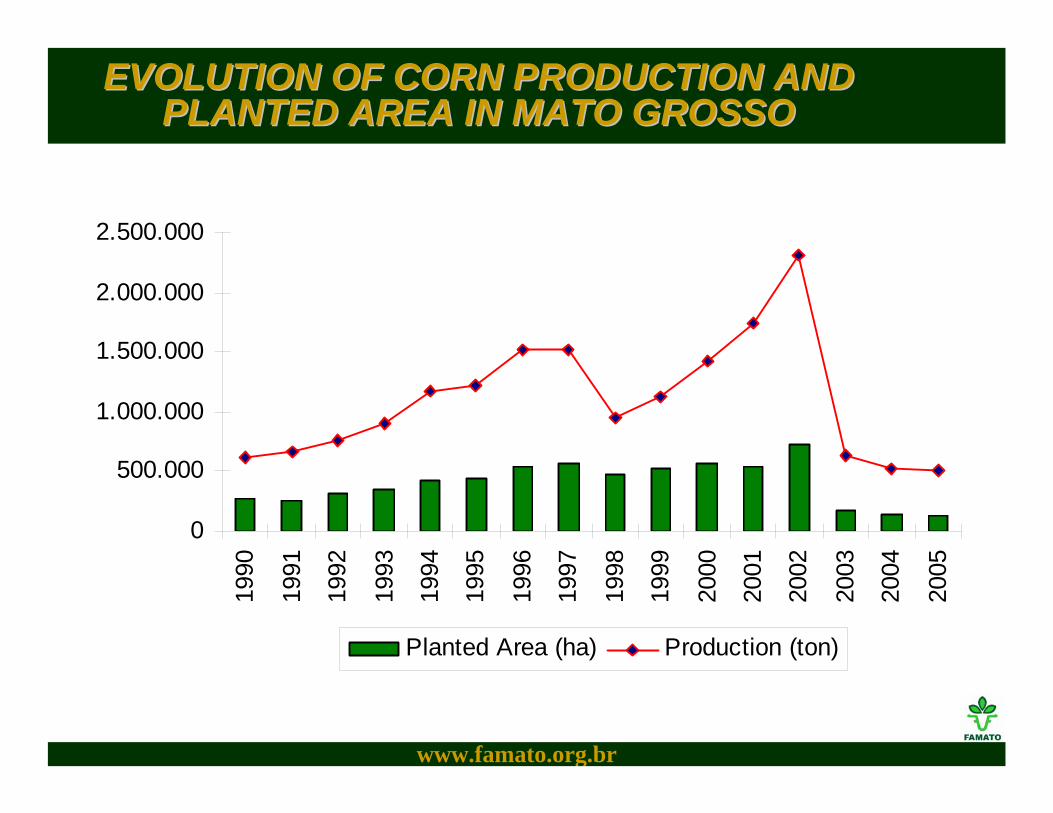

EVOLUTION OF CORN PRODUCTION AND EVOLUTION OF CORN PRODUCTION AND PLANTED AREA IN MATO GROSSOPLANTED AREA IN MATO GROSSO

0

500.000

1.000.000

1.500.000

2.000.000

2.500.00019

90

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Planted Area (ha) Production (ton)

www.famato.org.br

THE GREATEST CORN PRODUCERSTHE GREATEST CORN PRODUCERS

In Tons

CORNPLANTED AREA

(ha)PRODUCTION

(kg) PRODUCTIVITY

(kg/ha)

Alto Taquari 4.300 25.800 6.000Primavera do Leste 3.500 21.392 6.112Colniza 6.000 18.000 3.000Tangará da Serra 3.500 15.750 4.500Cáceres 5.000 14.000 3.000Juína 4.000 12.000 3.000Campo Verde 2.125 11.518 3.300Canabrava do Norte 6.000 10.800 1.800Rondonópolis 2.100 10.080 5.400Campo Novo do Parecis 1.500 9.000 6.000Aripuanã 2.800 8.400 2.400

Mato Grosso´s Production in 2004/2005 = 512,6 thousandtons Source: IBGE

www.famato.org.br

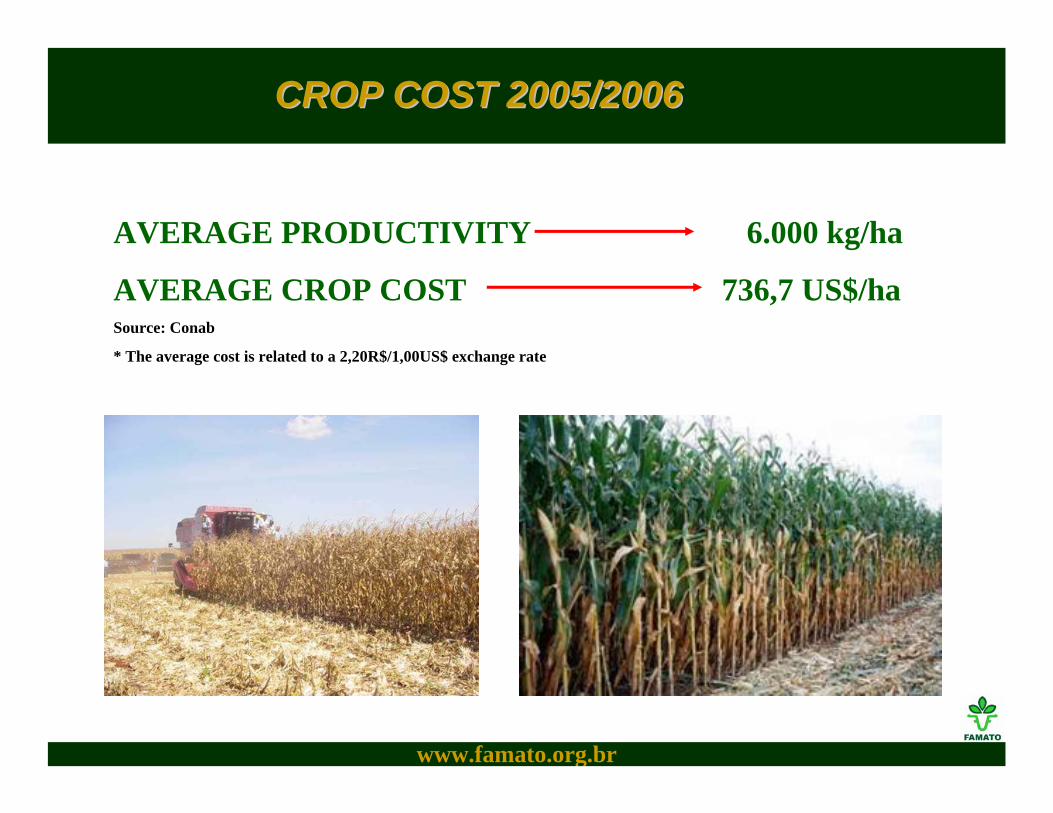

CROP COST 2005/2006CROP COST 2005/2006

AVERAGE PRODUCTIVITY 6.000 kg/ha

AVERAGE CROP COST 736,7 US$/haSource: Conab

* The average cost is related to a 2,20R$/1,00US$ exchange rate

www.famato.org.br

RICERICE

www.famato.org.br

EVOLUTION OF RICE PRODUCTION AND EVOLUTION OF RICE PRODUCTION AND PLANTED AREA IN MATO GROSSOPLANTED AREA IN MATO GROSSO

0

500.000

1.000.000

1.500.000

2.000.000

2.500.00019

90

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Planted Area (ha) Production (ton)

www.famato.org.br

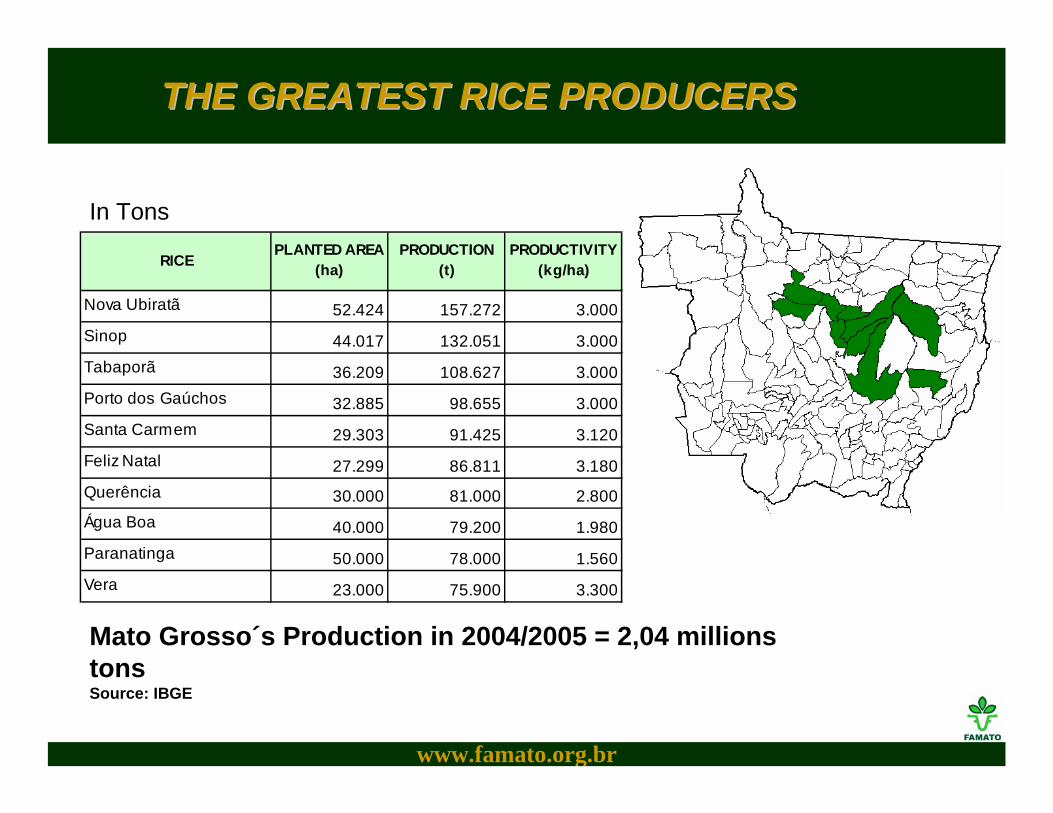

THE GREATEST RICE PRODUCERSTHE GREATEST RICE PRODUCERS

In Tons

RICEPLANTED AREA

(ha)PRODUCTION

(t)PRODUCTIVITY

(kg/ha)

Nova Ubiratã 52.424 157.272 3.000Sinop 44.017 132.051 3.000Tabaporã 36.209 108.627 3.000Porto dos Gaúchos 32.885 98.655 3.000Santa Carmem 29.303 91.425 3.120Feliz Natal 27.299 86.811 3.180Querência 30.000 81.000 2.800Água Boa 40.000 79.200 1.980Paranatinga 50.000 78.000 1.560Vera 23.000 75.900 3.300

Mato Grosso´s Production in 2004/2005 = 2,04 millionstons Source: IBGE

www.famato.org.br

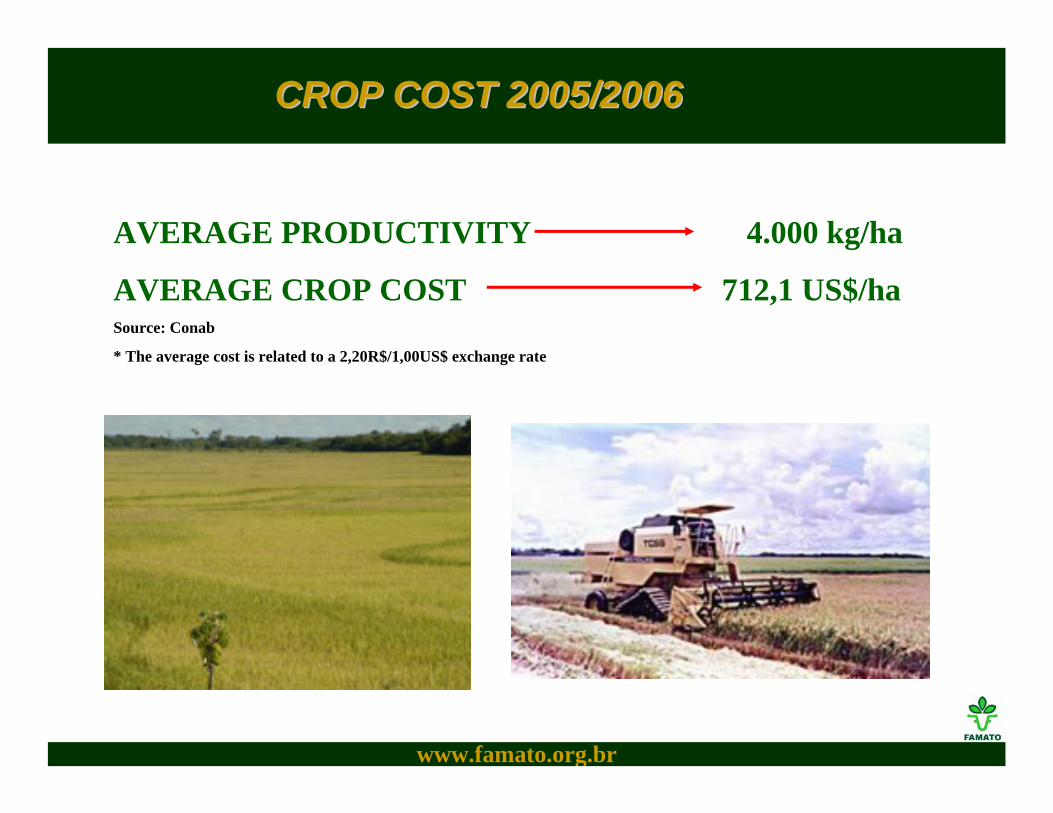

CROP COST 2005/2006CROP COST 2005/2006

AVERAGE PRODUCTIVITY 4.000 kg/ha

AVERAGE CROP COST 712,1 US$/haSource: Conab

* The average cost is related to a 2,20R$/1,00US$ exchange rate

www.famato.org.br

SUGAR CANESUGAR CANE

www.famato.org.br

SUGAR CANESUGAR CANE

0

5.000.000

10.000.000

15.000.000

2001 2002 2003 2004 2005 2006

Production (ton)Etanol Production (m3)Sugar Production (50 kg Bags)

Mato Grosso´s production in 2005/2006 = 12.491.527 tons, 770.584 m3 of Ethanol and 10.419.780 bags of 50 kgSource: Sindalcool

www.famato.org.br

BOVINE HERDSBOVINE HERDS

www.famato.org.br

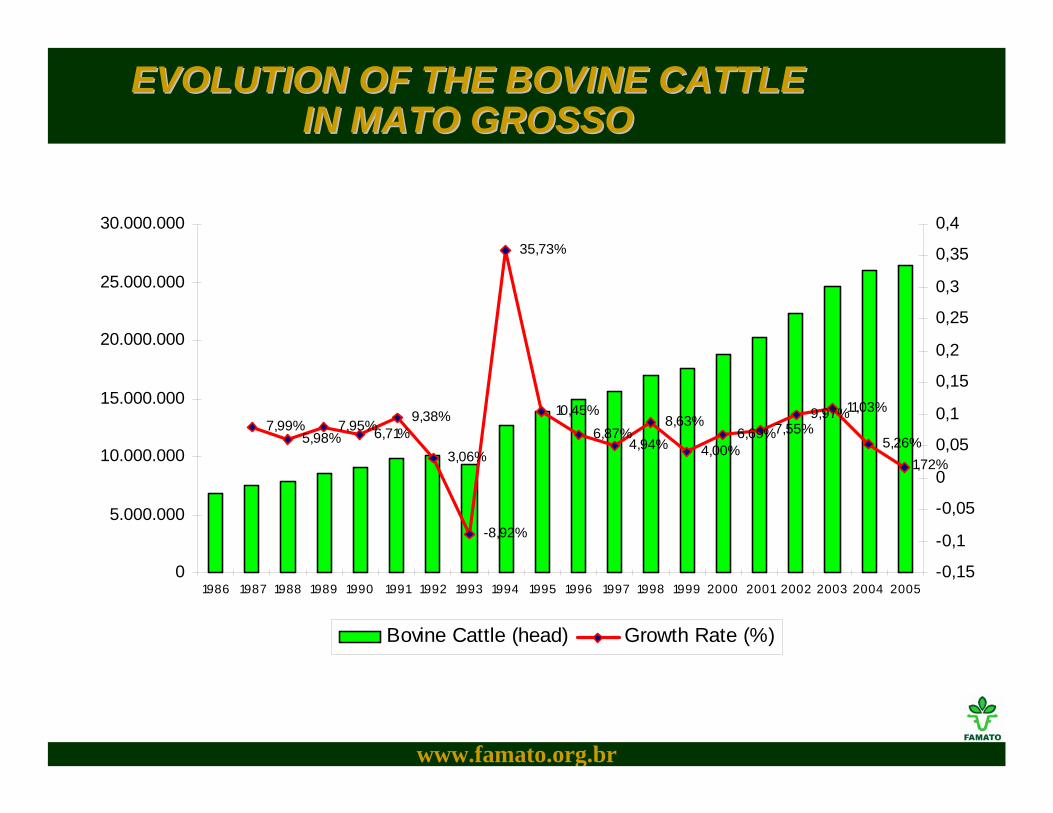

EVOLUTION OF THE BOVINE CATTLE EVOLUTION OF THE BOVINE CATTLE IN MATO GROSSOIN MATO GROSSO

7,99%5,98%

7,95%6,71%9,38%

3,06%

-8,92%

35,73%

10,45%

6,87%4,94%

8,63%

4,00%6,69%7,55%

9,97%11,03%

5,26%1,72%

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005-0,15

-0,1

-0,05

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

0,4

Bovine Cattle (head) Growth Rate (%)

www.famato.org.br

THE GREATEST BOVINE CATTLESTHE GREATEST BOVINE CATTLES

By HeadsDISTRICT CATTLE

Cáceres 968.418Juara 920.120Vila Bela da Santíssima Trindad 863.113Alta Floresta 724.022Pontes e Lacerda 639.448Juína 533.217Vila Rica 527.888Porto Esperidião 496.615Paranatinga 473.473Barra do Garças 468.935Poconé 417.631Santo Antônio do Leverger 412.843Colíder 402.306Nova Canaã do Norte 392.987Água Boa 390.626TOTAL AT MATO GROSSO 26.452.366

33,19% OF THE STATE CATTLE

www.famato.org.br

EXPORT EXPORT

Source: MDIC Elaboration IMEA

Corn2,46%

Soybean75,74%

Others1,74%

Cotton8,68%

Meats5,46% Wood

5,92%

99,09% OF ALL EXPORTED PRODUCTS ARE FROM THE AGRICULTURAL AND CATTLE RAISING

PRODUCTION

www.famato.org.br

THE MAIN COUNTRIES THAT IMPORT FROMTHE MAIN COUNTRIES THAT IMPORT FROMMATO GROSSOMATO GROSSO

18,50%

15,20%

6,00%

4,70%

3,70%4,50%3,60%

44,52%

China

Holland

Italy

Iran

Spain

Thailand

Germany

Others

www.famato.org.br

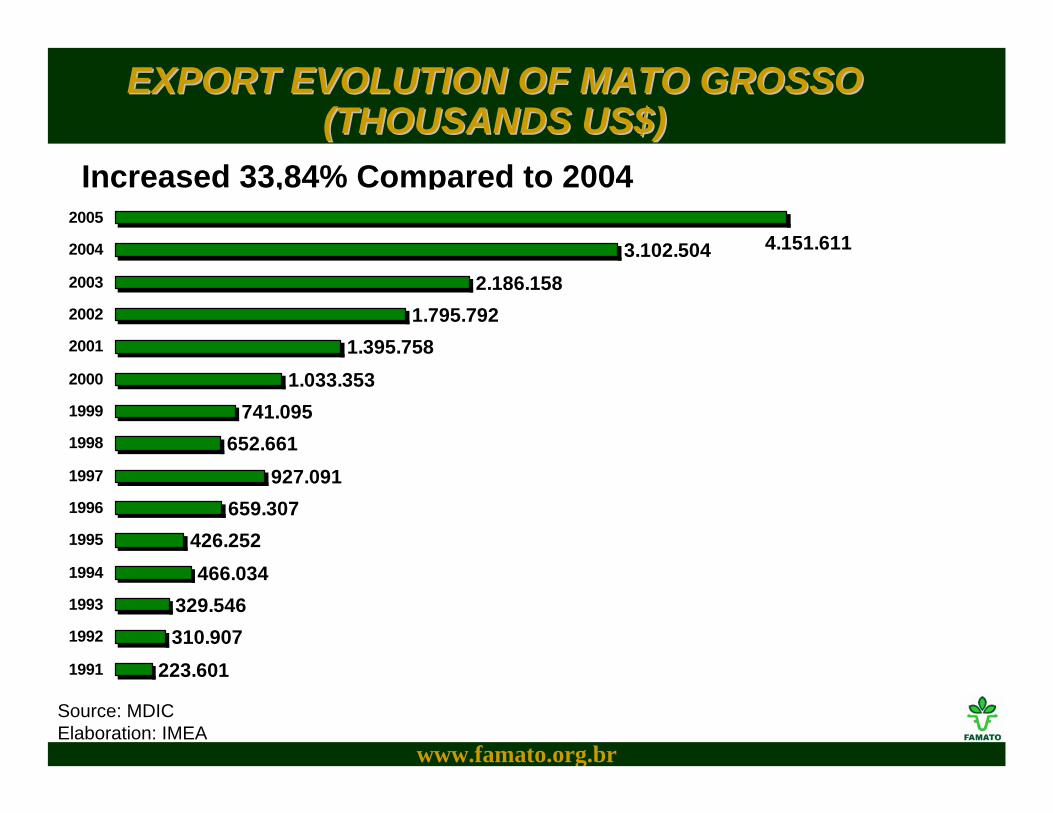

EXPORT EVOLUTION OF MATO GROSSO EXPORT EVOLUTION OF MATO GROSSO (THOUSANDS US$) (THOUSANDS US$)

Increased 33,84% Compared to 2004

223.601310.907329.546

466.034426.252

659.307927.091

652.661741.095

1.033.3531.395.758

1.795.7922.186.158

3.102.504 4.151.611

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Source: MDIC Elaboration: IMEA

www.famato.org.br

IMPORTIMPORT

Source: MDIC

Elaboration IMEA

78%

8%4% 2% 8%

Fertilizers

Machines

Mineral Fuels

Airplanes andPartsOthers

• The Main Products Imported By Mato Grosso

www.famato.org.br

EMPLOYMENTEMPLOYMENT

Commerce12,3%

Social7,6%

Others3,9%

Services19%

Industry15%

Agriculture and Cattle Raising

32,40%

Public Adm.5,2%

Transport and Communication

4,6%

Source: MTbElaboration: IMEA

www.famato.org.br

LOGISTIC LOGISTIC –– EXPORT ROUTESEXPORT ROUTES

3.115.000 ton

7.087.500 ton

980.000 ton

6.317.500 ton

www.famato.org.br

NORTHHIGHWAY(BR-163)

Cuiabá –Santarém –1.091 miles

SOUTHHYDRO - HIGHWAY

(Hydroway Paraguai-Paraná) Cuiabá (BR-/070)-Cáceres-

Corumbá-Assunção-Barranqueras -Nova Palmira-

Campana-Buenos Aires –2.290 miles

EASTHIGHWAY-RAILWAY

Cuiabá (BR-070)-Goiânia -Belo Horizonte - Vitória ou (BR 364) Cuiabá - Rondonópolis -Itumbiara-

Belo Horizonte –Vitória – 1.314 miles

WESTERNHIGHWAY

(link with pacific ocean) Cuiabá (BR-070)-Cáceres-

San Mathias-Santa Cruz - Chile / Peru Ports – 1.370 miles

NORTHEASTERN HYDRO-RAIL-HIGHWAY Nova Xavantina (Hydroway Mortes-

Araguaia-Tocantins) Xambioá (BR-153) - Imperatriz - Açailândia –

Itaqui Port-MA – 1.426 miles

NORTHWESTERNHYDRO - HIGHWAY

Sapezal (BR-174/364) (Hydroway Madeira-

Amazonas-Solimões)Porto Velho-

Itacoatiara-Iquitos ou Macapá – 1.314 miles

SOUTHEASTERN HIGHWAY - RAILWAY

(FERRONORTE)Cuiabá - Alto Taquari -

Chapadão do Sul -Aparecida do Taboado –

Santos – 1.045 miles

MAIN TRANSPORTATION ROUTESMAIN TRANSPORTATION ROUTES

SOUTH HIGHWAYCuiabá – Campo Grande – Curitiba – Paranaguá

Port – 1.104 miles

www.famato.org.br

LOGISTIC PROBLEMSLOGISTIC PROBLEMS

www.famato.org.br

FACTORS THAT INTERVENE ON THE FACTORS THAT INTERVENE ON THE TRANSPORTATION COSTSTRANSPORTATION COSTS

Load demandFleet ageTraffic conditionsTravel timeDischarge timePorts CongestionsReturn freights

www.famato.org.br

35 MILLION TONS

1990 – 2003AGRICULTURAL PRODUCTION

INCREASED 125%STORAGE CAPACITY INCREASED

ONLY 5,7%

STORAGE CAPACITY CURRENT DAYS DEFICIT

INSUFFICIENT INFRASTRUCTURE

www.famato.org.br

BRAZILIAN SOYBEAN TRANSPORTATION MATRIX

70%HIGHWAY

25%RAILWAY

5%HYDROWAY

Source: GEIPOT

www.famato.org.br

80 YEARS AGO, BRAZIL HAD 30.000 KM OF RAILWAYS. NOWADAYS, IT HAS 29.283 KM

IN USA, THE AVERAGE TRAIN SPEED IS 80 KM/H.IN BRAZIL, THE AVERAGE SPEED IS 25 KM/H.

RAILWAY

www.famato.org.br

IN 1990, THE PAVED ROADS WERE 139.000 KM.IN 2000, IT INCREASED TO 165.000 KM

(GROWTH RATE = 1,38% YEAR)

HIGHWAY

www.famato.org.brSource: GEIPOT

0 a 5 5 a 10 10 a 15 15 a 20 20 a 25 25 a 30 30 a 35 > 35

Note 1: 76% of the brazilian trucks are over 10 years old;Note 2: the average age of the brazilian fleet is 17,5 years.

OLD HIGHWAY FLEET

246.204198.586

299.914269.924

425.043

246.429

91.47258.631

www.famato.org.br

LOGLOGÍÍSTIC COSTSSTIC COSTS

Transportation Transportation CostsSystem (relative price)

Hydroway 1Railway 3Highway 9Aviation 15

www.famato.org.br

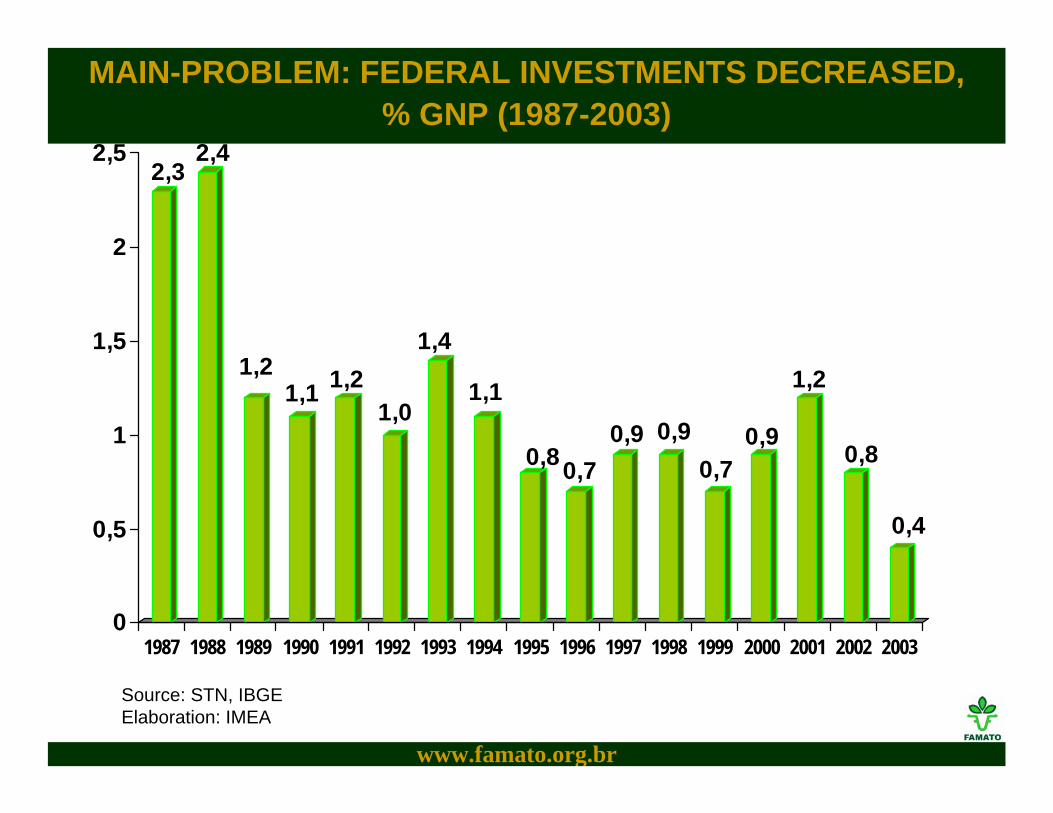

2,32,4

1,21,1 1,2

1,0

1,4

1,1

0,80,70,9 0,9

0,70,9

1,2

0,8

0,4

0

0,5

1

1,5

2

2,5

1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

MAIN-PROBLEM: FEDERAL INVESTMENTS DECREASED, % GNP (1987-2003)

Source: STN, IBGEElaboration: IMEA

www.famato.org.br

BR BR –– 163 BETWEEN NOVA MUTUM 163 BETWEEN NOVA MUTUM AND LUCAS DO RIO VERDEAND LUCAS DO RIO VERDE

www.famato.org.br

CAMPO NOVO DO PARECIS CAMPO NOVO DO PARECIS -- SAPEZALSAPEZAL

www.famato.org.br

Total Agriculture Suitable Area - estimative152,5 millions hectares - 17,9% of the territory

Agriculture Suitable Area in Use:62,5 millions hectares - 7,3 % of the territory

Permanent Crops:15 millions hectares - 1,8% of the territory

Temporary Crops:42,5 millions hectares - 5% of the territory

Forestry:5 millions hectares - 0,6% of the territory

Total Agriculture Suitable Area Not in Use:90 millions hectares - 10,5% of the territory

Grass:177 millions hectares - 20,8% of the territory

Native Forests and Enviroment Reserves:440 millions hectares - 53% of the territory

Source: MAPA

PROMISING FUTURE FOR PROMISING FUTURE FOR THE BRAZILIAN AGRIBUSINESSTHE BRAZILIAN AGRIBUSINESS

www.famato.org.br

THANK YOU!