ฝ่ายวิชาการ สำนักพิมพ์ฟิสิกส์เซ็นเตอร์ · คณิตศาสตร์ ม.1 ถึง ม.3 ขึ้นมา

ใบก ำกบภำษ

คมอ

…………………………………………………………………………………………………………………..........กรมสรรพำกร

ค ำน ำ ใบก ากบภาษ ถอเปนเอกสารหลกฐานส าคญอยางหน งของระบบภาษมลคาเ พม ซงผประกอบการจดทะเบยนภาษมลคาเพมมหนาทตองจดท า และออกใหแกผซอสนคาหรอผรบบรการทกครงทมการขายสนคาหรอการใหบรการ โดยเมอวนท 1 กมภาพนธ 2555 กรมสรรพากรไดออกประกาศอธบดกรมสรรพากรก าหนดใหผเสยภาษอากรทกประเภททงทเปนบคคลธรรมดาคณะบคคล บรษทและหางหนสวนนตบคคล ใชเลขประจ าตวผเสยภาษอากร 13 หลก แทนเลขประจ าตวผเสยภาษอากร 10 หลก ทใชอยเดมในการตดตอกบกรมสรรพากร แ ล ะป ร ะ ก า ศ อ ธ บ ด ก ร ม ส ร ร พ า ก ร เ ก ย ว ก บ ภ า ษ ม ล ค า เ พ ม (ฉบบท 199) ลงวนท 26 ธนวาคม พ.ศ. 2556 ก าหนดใหผประกอบการจดทะเบยนภาษมลคาเพมทจดท าใบก ากบภาษแบบเตมรปแบบ จะตองระบเลขประจ าตวผเสยภาษอากรของผซอสนคาหรอผรบบรการ โดยใหมผลบงคบใชตงแตวนท 1 มกราคม พ.ศ. 2558 เปนตนไป

นอกจากน รฐบาลยงไดมนโยบายสงเสรมและสนบสนนใหผประกอบการทเปนบรษท หรอหางหนสวนนตบคคลจดท าบญชและงบการเงนใหสอดคลองกบสภาพทแทจรงของกจการ (บญชชดเดยว) ท าใหรฐบาลสามารถวเคราะหและวางแผนในการใหความชวยเหลอแกผประกอบการไดตรงตอความตองการไดอยางมประสทธภาพ จงไดเกดมาตรการบญชชดเดยวขน ตามพระราชก าหนดยกเวนและสนบสนน การปฏบตการเกยวกบภาษอากรตามประมวลรษฎากร พ.ศ. 2558 และพระราชกฤษฎกาออกตามความ ในประมวลรษฎากรวาดวยลดอตราและยกเวนรษฎากร (ฉบบท 595) พ.ศ. 2558 โดยใหมผลบงคบใชตงแตวนท 1 มกราคม พ.ศ. 2559และในขณะเดยวกนการจดท าบญชชดเดยวยงสอดรบกบนโยบายของรฐบาล ในการน าระบบ e-Payment มาใช ซงมสวนสงเสรมในการท าธรกรรมและการบรหารเงนของผประกอบการใหเปนไปอยางรวดเรว คลองตว และเกดประสทธภาพ อนจะสงผลส าเรจตอการพฒนาเศรษฐกจของประเทศโดยรวมตอไป

ตามมตคณะรฐมนตร เมอวนท 22 ธนวาคม 2558 ไดเหนชอบแผนยทธศาสตร การพฒนาโครงสรางระบบการช าระเงนแบบอเลกทรอนกสแหงชาต (National e-Payment Master Plan)โดยแผนดงกลาวมจดมงหมายเพอพฒนาระบบการช าระเงนของประเทศไทยใหเขาสระบบการช าระเงนแบบอเลกทรอนกส (e-Payment) อยางครบวงจร โดยโครงการระบบภาษและเอกสารธรกรรมอเลกทรอนกส เปนหนงในแผนงานดงกลาวดวย ซงจะไดมการพฒนาระบบ e-Tax Invoice อนจะเปนสวนหนงทจะชวยให e-payment สามารถด าเนนการไดอยางมประสทธภาพยงขนดงนนคมอเลมนจงมวตถประสงคเพอทจะใหผประกอบการจดทะเบยนภาษมลคาเพมได เตรยมตวเพอรองรบกบระบบภาษและเอกสารธรกรรมอเลกทรอนกสทจะเกดขนในอนาคต ไดมความร ความเขาใจ เกยวกบรายละเอยดการจดท าใบก ากบภาษแบบเตมรป ใบก ากบภาษอยางยอ เพอทผประกอบการจดทะเบยนภาษมลคาเพมจะไดปฏบตไดอยางถกตอง ครบถวน กรมสรรพากรหวงเปนอยางยงวาการจดท าเอกสารเผยแพรคมอใบก ากบภาษมลคาเพมส าหรบผประกอบการจดทะเบยนภาษมลคาเพมเลมน จะเปนประโยชนแกผประกอบการ และผทสนใจทวไปไดเปนอยางด กรมสรรพากร

ตลาคม 2559

พพ

สารบญ

บทน า................................................................………………………………………………………………..1

รจกกบใบก ากบภาษ...................................................................................................................1

การออกใบก ากบภาษ…………………………….……………………………………………………………………..1

ผมหนาทออกใบก ากบภาษ…………………………………………………………………………………………….2

ขอหามการออกใบก ากบภาษ……………………………………………………………………..………………….2

ประเภทของใบก ากบภาษ……………………………………………………………………………………………..3

กรณทไมตองออกใบก ากบภาษ………………………………………………………………………………….….3

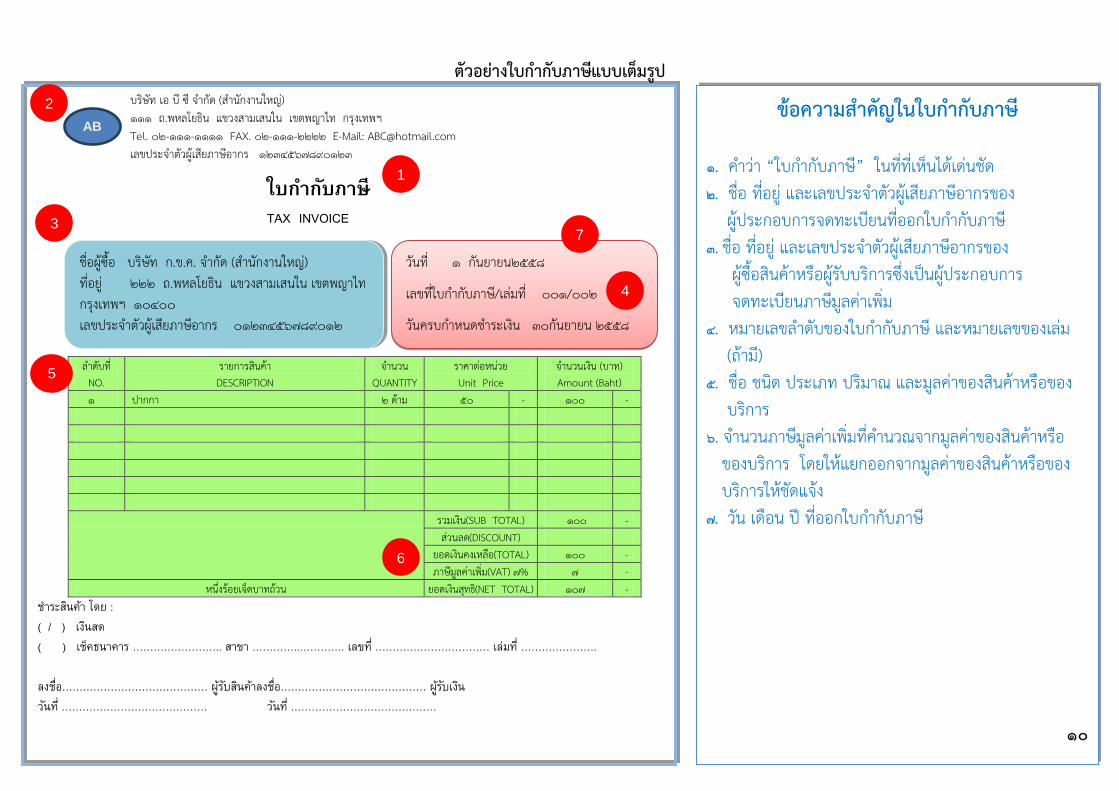

ใบก ากบภาษแบบเตมรป………………………………………………………………………………………………4

วธการจดท ารายการของใบก ากบภาษแบบเตมรป…………………………………………………………..๙

ตวอยางใบก ากบภาษแบบเตมรป…………………………………………………………………………….……10

ใบก ากบภาษอยางยอ………………………………………………………………………………………….………11

ตวอยางใบก ากบภาษอยางยอ………………………………………………………………………………….…..13

การใชเครองบนทกการเกบเงนเพอออกใบก ากบภาษอยางยอ……………………………………..…..14

การเกบรกษาใบก ากบภาษ……………………………………………………………………………..…………..14

บทก าหนดโทษ…………………………………………………………………………………………………..…….15

การจดท าบญช รายงาน บญชพเศษ ตามทกฎหมายก าหนด…………………………………………..15

มาตรการบญชชดเดยว และ National e-Payment.……………………………………………………16

1

บทน า ในระบบภาษมลคาเพม ผประกอบกจการทมรายรบจากการขายสนคาหรอการใหบรการเปนปกตธระ ไมวาจะประกอบกจการในรปแบบของบคคลธรรมดา คณะบคคล หางหนสวนสามญ หรอนตบคคลใด ๆ หากมรายรบเกนกวา 1.8 ลานบาทตอป มหนาทตองยนค าขอจดทะเบยนภาษมลคาเพม เพอเปนผประกอบการจดทะเบยนภาษมลคาเพม (ผประกอบการจดทะเบยน) และตองยนค าขอจดทะเบยนฯ ตอกรมสรรพากรภายใน 30 วนนบแตวนทมรายรบเกน 1.8 ลานบาทตอป (ถามรายรบไมเกน 1.8 ลานบาทตอป หากประสงคจะขอจดทะเบยนภาษมลคาเพมกสามารถท าไดเชนกน) และเมอเปนผประกอบการ จดทะเบยนภาษมลคาเพมแลว กฎหมายยงไดก าหนดใหมหนาทตองเรยกเกบภาษมลคาเพมจากผซอสนคาหรอผรบบรการ ออกใบก ากบภาษทกครงทมการขายสนคาหรอใหบรการ จดท ารายงานตามทกฎหมายก าหนด และยนแบบแสดงรายการภาษมลคาเพม จะเหนไดวาการออกใบก ากบภาษเปนหนาทหนงของผประกอบการจดทะเบยนภาษมลคาเพมจะตองจดท า และตองจดท าใบก ากบภาษทกครงทมการขายสนคาหรอใหบรการ มเชนนนจะมความผด ปรบไมเกน 5,000 บาท หรอจ าคกไมเกน 1 เดอน หรอทงจ าทงปรบ ดงนน ผประกอบการจดทะเบยนภาษมลคาเพมควรจะไดศกษาท าความเขาใจในการจดท าใบก ากบภาษ เพอทจะปฏบตไดอยางถกตองและครบถวนตามทกฎหมายก าหนดไว รจกกบใบก ากบภาษ ใบก ากบภาษ (Tax Invoice) คอ เอกสารหลกฐานส าคญ ซงผประกอบการจดทะเบยนภาษมลคาเพมจะตองจดท า และออกใบก ากบภาษใหกบผซอสนคาหรอผรบบรการทกครงทมการขายสนคาหรอใหบรการ เพอแสดงมลคาของสนคาหรอบรการ และจ านวนภาษมลคาเพม ทผประกอบการจดทะเบยนเรยกเกบหรอพงเรยกเกบจากผซอสนคาหรอผรบบรการในแตละครง การออกใบก ากบภาษ กรณการขายสนคา ผประกอบการจดทะเบยนภาษมลคาเพมมหนาทตองจดท าใบก ากบภาษ พรอมทงสงมอบใหแกผซอสนคาในทนททมการสงมอบสนคา หรอเมอไดมการโอนกรรมสทธในสนคาใหกบผซอกอนสงมอบสนคา หรอเมอไดรบช าระราคาสนคากอนสงมอบสนคาใหแกผซอ แลวแตกรณ กรณการใหบรการ ผประกอบการจดทะเบยนภาษมลคาเพมมหนาทตองจดท าใบก ากบภาษ พรอมทงสงมอบใหแกผรบบรการในทนททไดรบช าระคาบรการ หรอเมอไดมการใชบรการนนไมวาโดยตนเองหรอบคคลอนกอนไดรบช าระคาบรการ แลวแตกรณ นอกจากน ผประกอบการจดทะเบยนจะตองจดท าส าเนาใบก ากบภาษ และเกบรกษาส าเนาใบก ากบภาษไว ณ สถานประกอบการ หรอสถานทอนทอธบดก าหนดเปนเวลาไมนอยกวา 5 ป

2

ผมหนาทออกใบก ากบภาษ 1. ผประกอบการจดทะเบยนทเสยภาษมลคาเพม โดยค านวณจากภาษขายหกดวยภาษซอ 2. ผขายทอดตลาดทมใชสวนราชการ ซงขายทอดตลาดทรพยสนของผประกอบการจดทะเบยน โดยใหผขายทอดตลาดออกใบก ากบภาษในนามของผประกอบการจดทะเบยนเจาของทรพยสน (มาตรา 86/3 และค าสงกรมสรรพากรท ป.87/2542) 3. ตวแทนในราชอาณาจกร ของผประกอบการจดทะเบยนในราชอาณาจกร โดยมการตงตวแทนเพอขายและไดสงมอบสนคาใหตวแทนแลว ทงน เฉพาะสญญาการแตงตงตวแทนเพอขายตามประเภทของสนคา (มาตรา 86 วรรคส) 4. ตวแทนในราชอาณาจกร ของผประกอบการจดทะเบยนทอยนอกราชอาณาจกร ซงไดยนค าขออนมตตออธบดกรมสรรพากร ตามมาตรา 86/2 โดยตวแทนจะตองออกใบก ากบภาษในนามของผประกอบการจดทะเบยนทอยนอกราชอาณาจกร ตามหลกเกณฑ วธการ และเงอนไขทอธบดก าหนด 5. ผประกอบการทอยนอกราชอาณาจกร และเขามาประกอบกจการขายสนคาหรอใหบรการในราชอาณาจกรเปนครงคราว (มาตรา 85/3 และมาตรา 86 วรรคสอง) 6. ผประกอบการจดทะเบยนทถกขดชอออกจากทะเบยนภาษมลคาเพม เพราะเลกประกอบกจการ หรออธบดสงเพกถอนการจดทะเบยนภาษมลคาเพม อธบดกรมสรรพากรจะอนญาตใหผประกอบการทถกขดชอออกจากทะเบยนภาษมลคาเพมดงกลาว ออกใบก ากบภาษ ใบเพมหน หรอใบลดหนตอไปเปนการชวคราวจนกวาจะหยดประกอบกจการ (มาตรา 86/11) 7. ผประกอบการทประกอบกจการทไดรบยกเวนภาษมลคาเพม ทไดแจงขอจดทะเบยนภาษมลคาเพมและไดรบอนมตใหเสยภาษมลคาเพม โดยค านวณจากภาษขายหกดวยภาษซอในแตละเดอนภาษ (มาตรา 82/3) ขอหามการออกใบก ากบภาษ 1. หามบคคลซงมใชผประกอบการจดทะเบยน กลาวคอ ผประกอบการซงประกอบกจการขายสนคาหรอใหบรการในทางธรกจหรอวชาชพแตมไดจดทะเบยนภาษมลคาเพม ตามมาตรา 85 หรอมาตรา 85/1 2. หามผประกอบการจดทะเบยนซงมไดมการขายสนคาหรอใหบรการจรง กลาวคอ การออกใบก ากบภาษตามกฎหมายนน นอกจากผออกจะตองมฐานะเปนผประกอบการจดทะเบยนแลว ยงตองปรากฏขอเทจจรงวา ผประกอบการจดทะเบยนไดมการขายสนคาหรอใหบรการเกดขน จงจะถอเปนเหตตามกฎหมายทจะตองออกใบก ากบภาษนนได ดงนน แมจะเปนผประกอบการจดทะเบยนหากมไดขายสนคาหรอใหบรการเกดขนจรงแลวออกใบก ากบภาษแลว อาจตองรบผดทงทางแพงและอาญา นอกจากน ยงมผลไปถงผประกอบการซงน าใบก ากบภาษดงกลาวไปใชในการเครดตภาษดวย

3. หามผประกอบการจดทะเบยนทอยนอกราชอาณาจกรซงไดใหตวแทนของตนออกใบก ากบภาษแทนตน ตามมาตรา 86/2 เนองจากประมวลรษฎากรก าหนดใหตวแทนท าหนาทในการออกใบก ากบภาษ ตามหลกเกณฑ วธการ และเงอนไขทอธบดก าหนดแทนผประกอบการจดทะเบยนทอยนอกราชอาณาจกรแลว

3

4. ผประกอบการจดทะเบยนททรพยสนถกน าขายทอดตลาดหรอขายโดยวธอนโดยบคคลอน ตามมาตรา 83/5 เนองจากประมวลรษฎากรก าหนดใหหนาทในการออกใบก ากบภาษเปนของ ผขายทอดตลาด ประเภทของใบก ากบภาษ 1. ใบก ากบภาษแบบเตมรป (มาตรา 86/4) 2. ใบก ากบภาษอยางยอ (มาตรา 86/6) 3. ใบเพมหน (มาตรา 86/9) 4. ใบลดหน (มาตรา 86/10) 5. ใบเสรจรบเงนทสวนราชการออกใหในการขายทอดตลาดหรอโดยวธอนตามมาตรา 83/5 6. ใบเสรจรบเงนของกรมสรรพากรทออกใหส าหรบการช าระภาษมลคาเพมตามมาตรา 83/6 หรอมาตรา 83/7 (มาตรา 86/14) 7. ใบเสรจรบเงนของกรมศลกากร หรอกรมสรรพสามต ออกใหในการเรยกเกบ ภาษมลคาเพมเพอกรมสรรพากร (มาตรา 86/14) ในสวนนจะขอกลาวถงเฉพาะใบก ากบภาษแบบเตมรป และใบก ากบภาษอยางยอเทานน ซงจะไดอธบายในหวขอตอไป กรณทไมตองออกใบก ากบภาษ ผประกอบการจดทะเบยนทขายสนคาหรอใหบรการ ตองออกใบก ากบภาษทกครงทม การขายสนคาหรอการใหบรการ เวนแต ในกรณดงตอไปน มกฎหมายและแนวทางปฏบตของกรมสรรพากรใหสทธเลอกไมตองออกใบก ากบภาษกได 1. การขายสนคาหรอใหบรการรายยอย ก าหนดใหกจการรายยอยไมตองออกใบก ากบภาษ ส าหรบการขายสนคาหรอ การใหบรการทมมลคาครงหนงไมเกน 1,000 บาท เวนแต ผซอสนคาหรอผรบบรการจะเรยกรองใบก ากบภาษ ส าหรบกจการดงตอไปน 1.1 การขายสนคาหรอใหบรการ ซงผประกอบการจดทะเบยนไมเคยมมลคาของฐานภาษในเดอนใดถง 300,000 บาท 1.2 การขายสนคาหรอใหบรการซงผประกอบการจดทะเบยนมสถานประกอบการ แตละแหงเปนรถเขน แผงลอย หรอหนวยงานทมลกษณะท านองเดยวกน 1.3 การใหบรการการแสดง การเลน การกฬา การแขงขน การประกวดหรอ การกระท าใด ๆ ในลกษณะท านองเดยวกนทจดขนเพอเกบเงนจากผด ผฟง ผเลน หรอผเขาแขงขน 1.4 การประกอบกจการใหบรการโทรศพทสาธารณะ

4

1.5 การประกอบกจการใหบรการทางพเศษหรอทางหลวงสมปทาน 1.6 การประกอบกจการใหบรการสนามบน 1.7 การประกอบกจการใหบรการสาธารณะทเกยวเนองกบกจการขนสงมวลชน เชน การใหบรการสถานทจอดรถหรอใหบรการหองสขาแกประชาชนผมาใชบรการรถไฟฟา 2. การขายน ามนเชอเพลงของสถานบรการน ามน การขายน ามนเชอเพลงของสถานบรการน ามนโดยผานมเตอรหวจายอนมลกษณะเปนการขายสนคาหรอใหบรการรายยอยแกบคคลจ านวนมาก มสทธทจะขายน ามนเชอเพลงโดยไมตองออกใบก ากบภาษส าหรบการขายน ามนเชอเพลงทมมลคาครงหนงไมเกน 1,000 บาท เวนแตผซอสนคา จะเรยกรองใบก ากบภาษ โดยจะตองยนค าขออนมตตออธบดกรมสรรพากรพรอมแนบเอกสารหลกฐาน ไดแก ส าเนา ภ.พ.20 ส าเนาใบอนญาตเปนผคาน ามน หรอใบทะเบยนจดตงสถานบรการน ามนตามกฎหมายวาดวยการคาน ามนเชอเพลง และแผนผงแสดงทตงพรอมทงจ านวนหวจายน ามนเชอเพลงและถงเกบน ามนตามกฎหมาย ใบก ากบภาษแบบเตมรป ผประกอบการจดทะเบยนโดยทวไป มหนาทตองออกใบก ากบภาษแบบเตมรปใหแกผซอสนคาหรอบรการ (เวนแต ผประกอบกจการคาปลกซงมสทธออกใบก ากบภาษอยางยอ) โดยใบก ากบภาษแบบเตมรปตองมรายการอยางนอยดงตอไปน 1. ค าวา “ใบก ากบภาษ” ในททเหนไดเดนชด ค าวา “ใบก ากบภาษ” เปนขอความทกฎหมายบงคบใหตองระบไวในเอกสารซงมความมงหมายใหเปนใบก ากบภาษ นอกจากน ในกรณผประกอบการจดทะเบยนประสงคจะจดท าใบก ากบภาษแบบเตมรปรวมกบเอกสารทางการคาอน เชน ใบเสรจรบเงน ใบสงของ ใบแจงหน ซงมจ านวนหลายฉบ บอยใน ชดเดยวกน และใบก ากบภาษมใชเอกสารฉบบแรกของเอกสารดงกลาว ใหปฏบตดงตอไปน (1) ในใบก ากบภาษและส าเนาใบก ากบภาษของเอกสารชดดงกลาว จะตองมขอความวา “เอกสารออกเปนชด” ไวดวย (2) ในส าเนาของใบก ากบภาษ จะตองมขอความวา “ส าเนาใบก ากบภาษ” ไวดวย ขอความวา “เอกสารออกเปนชด” และ “ส าเนาใบก ากบภาษ” ตามวรรคหนง จะตองตพมพขนหรอจดท าขนดวยระบบคอมพวเตอรในกรณจดท าใบก ากบภาษขนดวยระบบคอมพวเตอรทงฉบบ จะประทบดวยตรายาง เขยนดวยหมก พมพดด หรอกระท าใหปรากฏขนดวยวธการอนในลกษณะท านองเดยวกนไมได 2. รายการค าวา “ชอ ทอย และเลขประจ าตวผเสยภาษอากรของผประกอบการ จดทะเบยนทออกใบก ากบภาษ” (ก) ชอของผออกใบก ากบภาษ หมายถง ชอผประกอบการตามทไดจดทะเบยนภาษมลคาเพม หรอชอสถานประกอบการตามทไดจดทะเบยนภาษมลคาเพม หรอชอการคาของสถานประกอบการตามทไดจดทะเบยนภาษมลคาเพม ชอของผออกใบก ากบภาษจะใชชอยอไมได

5

กรณชอผออกใบก ากบภาษหรอผรบใบก ากบภาษทมสถานะเปนนตบคคล ค าทบอกสถานะสามารถใชค ายอแทนได ดงน (1) บรษท จ ากด ใชค ายอวา บ. ... จก. หรอ บจ. (2) บรษท (มหาชน) จ ากด ใชค ายอวา บมจ. ... (3) หางหนสวนจ ากด ใชค ายอวา หจก. ... (4) หางหนสวนสามญนตบคคล ใชค ายอวา หสน. ... (ข) ทอยของผออกใบก ากบภาษ หมายถง ทตงของสถานประกอบการตามทได จดทะเบยนภาษมลคาเพม (ภ.พ.20) ไว กรมสรรพากรไดมประกาศอธบดกรมสรรพากร เก ยวกบภาษมลค า เ พม (ฉบบท 199) ลงวนท 26 ธนวาคม 2556 ก าหนดใหผประกอบการจดทะเบยนทไดจดท าใบก ากบภาษแบบเตมรป จะตองระบขอความรายการเกยวกบสถานประกอบการ ซงเปนสถานทขายสนคาหรอใหบรการไวในใบก ากบภาษ ดงน (1) กรณสถานประกอบการตามทไดจดทะเบยนไวในทะเบยนภาษมลคาเพม (ภ.พ.20) ของผขายสนคาหรอใหบรการเปนส านกงานใหญ ใหระบขอความค าวา “ส านกงานใหญ” หรอระบค ายอทแสดงไดวาเปนส านกงานใหญ เชน “สนญ.” “HO” “HQ” เปนตน หรอระบเปนตวเลขศนยจ านวนหาหลก (00000) เพอแสดงวาตวเลขศนยจ านวนหาหลก (00000) เปนรหสของส านกงานใหญ ไวในใบก ากบภาษดงกลาวดวย (2) กรณสถานประกอบการตามทไดจดทะเบยนไวในใบทะเบยนภาษมลคาเพม (ภ.พ.20) ของผขายสนคาหรอใหบรการเปนสาขา ใหระบขอความค าวา “สาขาท ...” โดยเลขทของสาขา ใหระบเลขทสาขาตามทไดจดทะเบยนภาษมลคาเพมไว เชน “สาขาท ...” “Branch No. …” “br.no …”เปนตน หรอระบเปนตวเลขจ านวนหาหลกเพอแสดงวาเปนรหสของ “สาขาท ...” เชน 00001 ไวในใบก ากบภาษดงกลาวดวย ขอสงเกต ขอความตาม (1) (2) จะตพมพ หรอจดท าขนดวยระบบคอมพวเตอร ประทบดวยตรายาง เขยนดวยหมก พมพดด กได ทงน ส าหรบการจดท าใบก ากบภาษแบบเตมรปทไดจดท าตงแตวนท 1 มกราคม พ.ศ. 2558 เปนตนไป (ค) เลขประจ าตวผเสยภาษอากรของผออกใบก ากบภาษ ตงแตวนท 1 กมภาพนธ พ.ศ. 2555 เปนตนไป กรมสรรพากรไดก าหนดให ผเสยภาษสรรพากรทกประเภท ทงทเปนบคคลธรรมดา คณะบคคล บรษท และหางหนสวนนตบคคล ใชเลขประจ าตวผเสยภาษอากร 13 หลก แทนเลขประจ าตวผเสยภาษอากร 10 หลก ทใชอยเดมในการยนแบบแสดงรายการ การช าระภาษ การหกภาษเงนได ณ ทจาย การตดตอราชการกบกรมสรรพากร รวมทงการจดเอกสารตาง ๆ ทเกยวของ ไดแก การจดท าใบก ากบภาษ การจดท าใบเสรจรบเงน เปนตน โดยการใชเลขประจ าตวผเสยภาษอากร 13 หลกนน ไดแบงการใชออกตามประเภทของผเสยภาษอากร ดงน

6

(1) ผเสยภาษประเภทบคคลธรรมดา ใหใชเลขประจ าตวประชาชน 13 หลก ทกรมการปกครอง กระทรวงมหาดไทย ออกให เปนเลขประจ าตวผเสยภาษอากร (2) ผเสยภาษประเภทนตบคคลไทย หรอนตบคคลตางประเทศ ทตองจดทะเบยนหรอขออนญาตกบกรมพฒนาธรกจการคา กระทรวงพาณชย ใหใชเลขทะเบยนนตบคคลทกรมพฒนาธรกจการคา กระทรวงพาณชย ออกให เปนเลขประจ าตวผเสยภาษอากร (3) ผเสยภาษทไมเขาหลกเกณฑตามขอ 1 และขอ 2 ใหใชเลขประจ าตวผเสยภาษอากร 13 หลก ทกรมสรรพากรออกให 3. รายการ “ชอ ทอย ของผซอสนคาหรอผรบบรการ” (ก) “ชอ” ของผซอสนคาหรอผรบบรการ หมายถง ชอผประกอบการตามทได จดทะเบยนภาษมลคาเพม หรอชอสถานประกอบการ หรอชอการคาของสถานประกอบการตามทได จดทะเบยนภาษมลคาเพม กรณบคคลธรรมดาหมายความรวมถง นามสกลดวย (ข) “ทอยของผซอสนคาหรอผรบบรการ” หมายถง ทตงของสถานประกอบการ ตามทไดจดทะเบยนภาษมลคาเพมไว ตงแตวนท 1 มกราคม 2558 เปนตนไป กรมสรรพากรไดมประกาศอธบดกรมสรรพากร เกยวกบภาษมลคาเพม (ฉบบท 199) ลงวนท 26 ธนวาคม 2556 ก าหนดใหผประกอบการจดทะเบยน ทไดจดท าใบก ากบภาษแบบเตมรป จะตองระบเลขประจ าตวผเสยภาษอากรของผซอสนคาหรอผรบบรการ ซงเปนผประกอบการจดทะเบยนไวในใบก ากบภาษ รวมทงจะตองระบขอความรายการเกยวกบสถานประกอบการของผซอสนคาหรอผรบบรการตามทไดจดทะเบยนภาษมลคาเพมไวในใบก ากบภาษ ดงน (1) กรณสถานประกอบการตามทไดจดทะเบยนภาษมลคาเพมของผซอสนคาหรอผรบบรการเปนส านกงานใหญ ใหระบขอความค าวา “ส านกงานใหญ” หรอระบค ายอทแสดงไดวาเปนส านกงานใหญ เชน “สนญ.” “HO” “HQ” เปนตน หรอระบเปนตวเลขศนยจ านวนหาหลก (00000) เพอแสดงวาตวเลขศนยจ านวนหาหลก (00000) เปนรหสของส านกงานใหญไวในใบก ากบภาษดงกลาวดวย (2) กรณสถานประกอบการตามทไดจดทะเบยนภาษมลคาเพมของผซอสนคาหรอผรบบรการเปนสาขา ใหระบขอความค าวา “สาขาท ...”โดยเลขทของสาขาใหระบเลขทสาขาตามทได จดทะเบยนภาษมลคาเพม เชน สาขาท 1 สาขาท 01 เปนตน หรอระบเปนตวเลขจ านวนหาหลกตามทปรากฏในใบทะเบยนภาษมลคาเพมเพอแสดงวาเปนรหสของ “สาขาท ...” เชน 00001 ไวในใบก ากบภาษดงกลาวดวย ขอสงเกต โดยขอความตามขอ (1) ขอ (2) จะตพมพ หรอจดท าขนดวยระบบคอมพวเตอร ประทบดวยตรายาง เขยนดวยหมก พมพดด หรอท าใหปรากฏขนดวยวธการอนใดในลกษณะท านองเดยวกนกได

7

หมายเหต เนองจากผขายสนคาหรอผใหบรการซงเปนผประกอบการจดทะเบยนภาษมลคาเพมและผซอสนคาหรอผรบบรการบางรายยงมความเขาใจคลาดเคลอนในทางปฏบต เกยวกบการระบเลขประจ าตวผเสยภาษอากรของผซอสนคาหรอผรบบรการในใบก ากบภาษแบบเตมรปตามประกาศอธบดกรมสรรพากร เกยวกบภาษมลคาเพม (ฉบบท 199) ลงวนท 26 ธนวาคม 2556 กรมสรรพากรจงไดออกค าชแจงเกยวกบเรองดงกลาว ดงน 1) ผขายสนคาหรอผใหบรการซงเปนผประกอบการจดทะเบยนภาษมลคาเพม ตองระบ เลขประจ าตวผเสยภาษอากรของผซอสนคาหรอผรบบรการไวในใบก ากบภาษแบบเตมรป เฉพาะกรณผซอสนคาหรอผรบบรการเปนผประกอบการจดทะเบยนภาษมลคาเพมเทานน ถาผซอสนคาหรอผรบบรการไมไดเปนผประกอบการจดทะเบยนภาษมลคาเพม ผขายสนคาหรอผใหบรการกไมจ าตองระบเลขประจ าตวผเสยภาษอากรของผซอสนคาหรอผรบบรการนนไวในใบก ากบภาษแตอยางใด กรณผขายสนคาหรอผใหบรการซงเปนผประกอบการจดทะเบยน ไดแจงใหลกคาซงเปนผซอสนคาหรอผรบบรการแจงรายการเกยวกบเลขประจ าตวผเสยภาษอากร โดยวธปดเปนประกาศ หรอแจงใหลกคาทราบเปนการทวไปหรอเปนรายบคคล หรอแจงโดยวธการอนใดแลว หากผซอสนคาหรอผรบบรการ ซงเปนผประกอบการจดทะเบยนภาษมลคาเพมไมไดแจงรายการเลขประจ าตวผเสยภาษอากรใหทราบ หรอแจงวาไมไดเปนผประกอบการจดทะเบยนภาษมลคาเพม และผขายสนคาหรอผใหบรการไดออกใบก ากบภาษโดยไมระบเลขประจ าตวผเสยภาษอากรของผซอสนคาหรอผรบบรการไวในใบก ากบภาษแบบเตมรป ถอไดวาผขายสนคาหรอผใหบรการมไดมเจตนาทออกใบก ากบภาษแบบเตมรปทมรายการไมครบถวน ตามกฎหมายแตอยางใด 2) ถาผซอสนคาหรอผรบบรการมไดแจงรายการเลขประจ าตวผเสยภาษอากรและรายการเกยวกบสถานประกอบการดงกลาวและไดรบใบก ากบภาษแบบเตมรปซงไมมรายการดงกลาวนน ภาษซอตามใบก ากบภาษนนกจะเปนภาษซอตองหาม ไมสามารถน าไปใชในการค านวณภาษมลคาเพมได ตามมาตรา 82/5 (2) แหงประมวลรษฎากร และถาการทไมไดแจงรายการดงกลาวนนมเจตนาทจะหลกเลยงการเสยภาษอากรกจะตองรบผดตามกฎหมายตอไป 3) กรณผซอสนคาหรอผรบบรการไมไดเปนผประกอบการจดทะเบยนภาษมลคาเพม กไมตองแจงเลขประจ าตวผเสยภาษอากรของตนเองใหแกผขายสนคาหรอผใหบรการแตอยางใด 4. รายการ “หมายเลขล าดบของใบก ากบภาษ และหมายเลขของเลม ถาม” ใบก ากบภาษทไมมหมายเลขล าดบไมใหน าไปค านวณเปนภาษซอ และในกรณนผออกใบก ากบภาษมความผด โดยมรายการในสวนทเปนสาระส าคญไมครบถวน ปรบไมเกน 2,000 บาท 5. รายการ “ชอ ชนด ประเภท ปรมาณ และมลคาของสนคาหรอของบรการ” ชอ ชนด ประเภท ของสนคาหรอของบรการใหระบเฉพาะชอ ชนด ประเภทของสนคาหรอของบรการทตองเสยภาษมลคาเพมในใบก ากบภาษ เวนแตในกรณทมความจ าเปนตองระบชอ ชนด ประเภทของสนคาหรอของบรการทไมตองเสยภาษมลคาเพมในก ากบภาษดวย ใหกระท าไดโดยตองจดใหมเครองหมายหรอแยกรายการแสดงใหเหนชดเจนวาเปนสนคาหรอบรการทไมตองเสยภาษมลคาเพม

8

6. รายการ “จ านวนภาษมลคาเพมทค านวณจากมลคาของสนคาหรอของบรการ โดยใหแยกออกจากมลคาของสนคาหรอของบรการใหชดแจง” 7. รายการ “วน เดอน ป ทออกใบก ากบภาษ” วน เดอน ป ทออกใบก ากบภาษ เปนรายการทเปนสาระส าคญทประมวลรษฎากรก าหนดใหตองมในใบก ากบภาษ และเปนสงทแสดงใหเหนถงวนทความรบผดในการเสยภาษมลคาเพมเกดขน คอ เปนวนทไดมการสงมอบสนคา โอนกรรมสทธในสนคาใหกบผซอ ไดมการใชบรการนนไมวาโดยตนเองหรอบคคลอน ไดรบช าระคาสนคาหรอบรการ หรอวนทออกใบก ากบภาษ วน เดอน ป ทออกใบก ากบภาษ จะใชตวเลขแทนการระบชอเดอนกได และใชพทธศกราช (พ.ศ.) หรอครสตศกราช (ค.ศ.) กได ในกรณทผประกอบการจดทะเบยนประสงคจะจดท าใบก ากบภาษแบบเตมรปรวมกบเอกสารทางการคาอน เชน ใบเสรจรบเงน ใบสงของ ใบแจงหน ซงมจ านวนหลายฉบบอยในชดเดยว และใบก ากบภาษมใชเอกสารฉบบแรกของเอกสารดงกลาวใหปฏบตดงน 1. ในใบก ากบภาษและส าเนาใบก ากบภาษของเอกสารชดดงกลาว จะตองมขอความวา “เอกสารออกเปนชด” ไวดวย 2. ในส าเนาของใบก ากบภาษ จะตองมขอความวา “ส าเนาใบก ากบภาษ” ไวดวย ขอความวา “เอกสารออกเปนชด” และ “ส าเนาใบก ากบภาษ” จะตองตพมพขนหรอจดท าขนดวยระบบคอมพวเตอร ในกรณจดท าใบก ากบภาษขนดวยระบบคอมพวเตอรทงฉบบ จะประทบดวยตรายาง เขยนดวยหมก พมพดด หรอกระท าใหปรากฏขนดวยวธการอนใดในลกษณะท านองเดยวกนไมได ในกรณผประกอบการจดทะเบยนมสถานประกอบการหลายแหง และสถานประกอบการ ทมใชส านกงานใหญไดน าใบก ากบภาษของสถานประกอบการทเปนส านกงานใหญไปสงมอบใหแกผซอสนคาหรอผรบบรการทกครงทมการขายสนคาหรอการใหบรการ จะตองมขอความวา “สาขาทออกใบก ากบภาษ คอ...” ไวในใบก ากบภาษดงกลาว โดยขอความดงกลาวจะตพมพ จดท าขนดวยระบบคอมพวเตอร ประทบดวยตรายาง เขยนดวยหมก พมพดด หรอท าใหปรากฏขนดวยวธการอนใดในลกษณะท านองเดยวกนกได ในกรณผประกอบการจดทะเบยนซงประกอบกจการสถานบรการน ามนไดขายน ามนเชอเพลงหรอไดขายสนคาหรอใหบรการทเกยวของโดยตรงกบรถยนตทตองจดทะเบยนตามกฎหมายวาดวยรถยนต จะตองระบเลขทะเบยนรถยนตไวในใบก ากบภาษแบบเตมรปดวย โดยขอความดงกลาวจะตพมพ จดท าขนดวยระบบคอมพวเตอร ประทบดวยตรายาง เขยนดวยหมก พมพดด หรอท าใหปรากฏขน ดวยวธการอนใดในลกษณะท านองเดยวกนกได

9

วธการจดท ารายการของใบก ากบภาษแบบเตมรป 1. รายการในใบก ากบภาษใหท าเปนภาษาไทย หรอจดท าเปนภาษาไทยหรอภาษาองกฤษในฉบบเดยวกนกได ถาจะท าเปนภาษาตางประเทศอนตองขออนมตตออธบดกรมสรรพากร 2. หนวยเงนตราในใบก ากบภาษตองเปนหนวยเงนตราไทย และใชตวเลขไทยหรออารบค ถาจะจดท าเปนหนวยเงนตราตางประเทศ ตองขออนมตตออธบดกรมสรรพากร 3. ใบก ากบภาษอาจออกรวมกนส าหรบการขายสนคาหรอการใหบรการหลายอยางกได 4. ใบก ากบแบบเตมรป ตองมรายการครบถวน 5. รายการในใบก ากบภาษแบบเตมรป จะตองไมมการแกไขเปลยนแปลง ไมวาจะเปนการขด ฆา ขด ลบ โดยยางลบ หรอใชยาหมก ตก แตง ตอ เตม หากมการแกไขเปลยนแปลง ภาษซอตามใบก ากบภาษดงกลาวถอเปนภาษซอตองหาม

ตวอยางใบก ากบภาษแบบเตมรป

ใบก ำกบภำษ TAX INVOICE

ล าดบท NO.

รายการสนคา DESCRIPTION

จ านวน QUANTITY

ราคาตอหนวย Unit Price

จ านวนเงน (บาท) Amount (Baht)

1 ปากกา 2 ดาม 50 - 100 - รวมเงน(SUB TOTAL) 100 3 -

สวนลด(DISCOUNT) ยอดเงนคงเหลอ(TOTAL) 100 - ภาษมลคาเพม(VAT) 7% 7 -- -

หนงรอยเจดบาทถวน ยอดเงนสทธ(NET TOTAL) 107 - ช าระสนคา โดย : ( / ) เงนสด ( ) เชคธนาคาร …………………….. สาขา …………..…………. เลขท …………………………… เลมท ………………….

ลงชอ…………………………………… ผรบสนคาลงชอ…………………………………… ผรบเงน วนท …………………………………… วนท ……………………………………

AB

C

ชอผซอ บรษท ก.ข.ค. จ ากด (ส านกงานใหญ) ทอย 222 ถ.พหลโยธน แขวงสามเสนใน เขตพญาไท กรงเทพฯ 10400 เลขประจ าตวผเสยภาษอากร 0123456789012

วนท 1 กนยายน2558

เลขทใบก ากบภาษ/เลมท 001/002

วนครบก าหนดช าระเงน 30กนยายน 2558

ขอความส าคญในใบก ากบภาษ 1. ค าวา “ใบก ากบภาษ” ในททเหนไดเดนชด

2. ชอ ทอย และเลขประจ าตวผเสยภาษอากรของ ผประกอบการจดทะเบยนทออกใบก ากบภาษ 3. ชอ ทอย และเลขประจ าตวผเสยภาษอากรของ ผซอสนคาหรอผรบบรการซงเปนผประกอบการ จดทะเบยนภาษมลคาเพม 4. หมายเลขล าดบของใบก ากบภาษ และหมายเลขของเลม (ถาม) 5. ชอ ชนด ประเภท ปรมาณ และมลคาของสนคาหรอของ

บรการ

6. จ านวนภาษมลคาเพมทค านวณจากมลคาของสนคาหรอ

ของบรการ โดยใหแยกออกจากมลคาของสนคาหรอของ

บรการใหชดแจง

7. วน เดอน ป ทออกใบก ากบภาษ

10

4

5

7

บรษท เอ บ ซ จ ากด (ส านกงานใหญ) 111 ถ.พหลโยธน แขวงสามเสนใน เขตพญาไท กรงเทพฯ Tel. 02-111-1111 FAX. 02-111-2222 E-Mail: [email protected] เลขประจ าตวผเสยภาษอากร 1234567890123 1

2

3

6

ใบก ำกบภำษอยำงยอ 1. ผมสทธออกใบก ากบภาษอยางยอ ไดแก ผประกอบการจดทะเบยนทประกอบกจการขายสนคาในลกษณะขายปลก หรอใหบรการในลกษณะบรการรายยอยแกบคคลจ านวนมาก ผประกอบการจดทะเบยนทประกอบกจการคาปลก มสทธออกใบก ากบภาษอยางยอได แตตวแทนของผประกอบการจดทะเบยนจะออกใบก ากบภาษอยางยอไมได 2. การประกอบกจการขายสนคาในลกษณะขายปลก หรอการใหบรการในลกษณะรายยอยแกบคคลจ านวนมาก ทสามารถออกใบก ากบภาษอยางยอได ตองมลกษณะดงน 2.1 เปนการขายสนคาทผขายทราบโดยชดแจงวาเปนการขายใหแกผบรโภคโดยตรง และไดขายในปรมาณซงตามปกตวสยของผบรโภคนนจะน าสนคาไปใชบรโภค หรอใชสอยโดยมไดมวตถประสงคทจะน าไปขายตอไป เชน การขายสนคาของกจการแผงลอย กจการขายของช า กจการขายยา กจการจ าหนายน ามน และกจการหางสรรพสนคา ทงน เฉพาะในการขายสนคาทเปนไปตามลกษณะและหรอเงอนไขดงกลาวขางตน 2.2 การใหบรการในลกษณะบรการรายยอยแกบคคลจ านวนมาก เชน การใหบรการของกจการภตตาคาร กจการโรงแรม กจการซอมแซมทกชนด กจการโรงภาพยนตร และกจการสถานบรการน ามน เปนตน กจการภตตาคาร ไดแก กจการขายอาหารหรอเครองดมไมวาชนดใด ๆ รวมทงกจการรบจางปรงอาหารหรอเครองดม ทงน ไมวาในหรอนอกสถานทซงจดไวใหประชาชนเขาไปบรโภคได ผประกอบการตาม 2.1 และ 2.2 ตองจดท าใบก ากบภาษแบบเตมรป พรอมทงส าเนาใบก ากบภาษส าหรบการขายสนคาหรอการใหบรการทกครงทผซอสนคาหรอผรบบรการเรยกรอง พรอมทงสงมอบใบก ากบภาษดงกลาวใหแกผซอสนคาหรอผรบบรการ การเปนผประกอบการคาปลกทมสทธออกใบก ากบภาษอยางยอนน หากเขาลกษณะเปนกจการคาปลกแลว มสทธออกใบก ากบภาษอยางยอไดเลยโดยไมตองขออนมตตออธบดกรมสรรพากร 3. รายการของใบก ากบภาษอยางยอ ใบก ากบภาษอยางยอ ตองมรายการอยางนอยดงตอไปน (1) ค าวา “ใบก ากบภาษอยางยอ” ในททเหนไดเดนชด (ตองระบวา “ใบก ากบภาษอยางยอ”) (2) ชอหรอชอยอและเลขประจ าตวผเสยภาษอากรของผประกอบการจดทะเบยนทออกใบก ากบภาษ (3) หมายเลขล าดบของใบก ากบ และหมายเลขล าดบของเลม (ถาม) (4) ชอ ชนด ประเภท ปรมาณ และมลคาของสนคาหรอของบรการ (5) ราคาสนคาหรอราคาคาบรการ โดยตองมขอความระบชดเจนวา ไดรวมภาษมลคาเพมไวแลว (6) วน เดอน ป ทออกใบก ากบภาษ (7) ขอความอนทอธบดกรมสรรพากรก าหนด

๑๑

ส าหรบค าวา “ใบก ากบภาษ” ตาม (1) จะตองมค ายอวา “อยางยอ” ตอทายดวย ดงนน รายการตาม (1) จงเปนรายการค าวา “ใบก ากบภาษอยางยอ” ชอ ชนด หรอประเภทของสนคาตาม (4) จะออกเปนรหสกได โดยผประกอบการ จดทะเบยนจะตองแจงรหสใหอธบดทราบลวงหนาอยางนอย 15 วนกอนวนใชรหสนน รายการในใบก ากบภาษอยางยอใหท าเปนภาษาไทยหรอภาษาองกฤษ เปนหนวยเงนตราไทยและใชตวเลขไทยหรออารบค เวนแตในกจการบางประเภททมความจ าเปนตองท าเปนภาษาตางประเทศอนทมใชเปนภาษาองกฤษ ใหกระท าไดเมอไดรบอนมตจากอธบด การจดท ารายการของใบก ากบภาษอยางยอ กฎหมายไมไดเครงครดอยางการจดท าใบก ากบภาษแบบเตมรป เนองจากภาษซอตามใบก ากบภาษอยางยอเปนภาษซอตองหาม ดงนน จงสามารถขด ฆา ขด ลบ ตกแตง ตอเตม หรอแกไขใหถกตองไดโดยไมผดตอบทบญญตของกฎหมาย และกรณทมรายการอนนอกเหนอจากทกฎหมายก าหนดใหตองมในใบก ากบภาษอยางยอกสามารถกระท าได เชน ใบก ากบภาษ อยางยอบางฉบบ นอกจากรายการตามทกฎหมายก าหนด ยงมรายการราคาสนคาและภาษมลคาเพม ทแยกออกจากกนกสามารถมได ขอสงเกต 1. รายการของใบก ากบภาษอยางยอ แตกตางจากใบก ากบภาษแบบเตมรป คอ 1.1 ไมตองแสดงชอ ทอย เลขประจ าตวผเสยภาษอากรของผซอสนคาหรอผรบบรการ 1.2 ชอ ชนด หรอประเภทของสนคาจะออกเปนรหสกได 1.3 จ านวนภาษมลคาเพมใหรวมอยในมลคาของสนคาหรอบรการ โดยตองหมายเหตวาราคาไดรวมภาษมลคาเพมไวแลว 2. ผประกอบการจดทะเบยน ซงมสทธออกใบก ากบภาษอยางยอ หากผซอสนคาหรอผรบบรการเรยกรองใบก ากบภาษแบบเตมรปแบบ ผประกอบการคาปลกจะตองออกใบก ากบภาษแบบเตมรปใหแกผซอสนคาหรอผรบบรการ 3. ผประกอบการจดทะเบยนซงไดรบใบก ากบภาษอยางยอจะน าภาษซอตามใบก ากบภาษอยางยอไปหกออกจากภาษขายในการค านวณภาษมลคาเพมไมได แตหากผประกอบการจดทะเบยนซงเปน ผซอสนคาหรอเปนผรบบรการ ประสงคจะน าภาษซอไปค านวณภาษหกออกจากภาษขาย กใหเรยกรองเอาใบก ากบภาษแบบเตมรปไดตาม 2. ประโยชนของการออกใบก ากบภาษอยางยอทเหนไดชดเจนคอ ไมตองระบชอ ทอยของผซอสนคาหรอผรบบรการในใบก ากบภาษอยางยอ ซงสะดวกแกผออก เพราะปญหาสวนหนงของการออกใบก ากบภาษแบบเตมรปกคอ ผซอสนคาฯ ไมบอกชอทอย

๑2

3

ตวอยางใบก ากบภาษแบบยอ

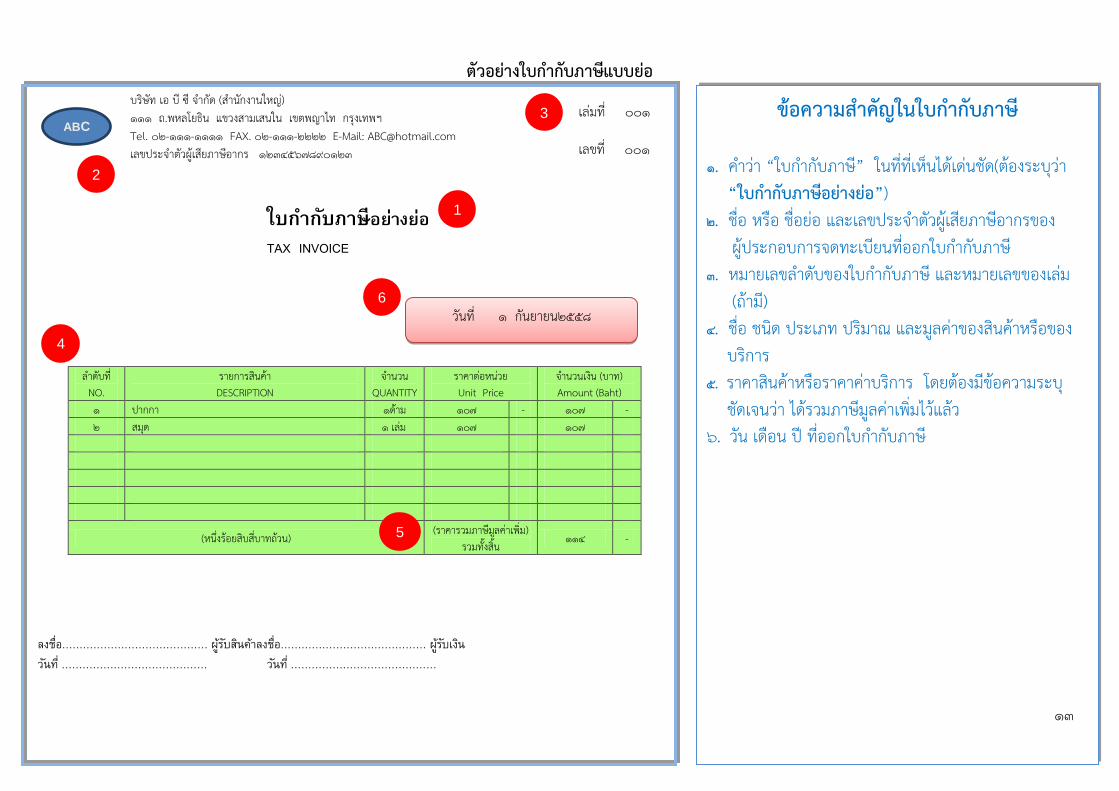

ใบก ำกบภำษอยำงยอ TAX INVOICE

ล าดบท NO.

รายการสนคา DESCRIPTION

จ านวน QUANTITY

ราคาตอหนวย Unit Price

จ านวนเงน (บาท) Amount (Baht)

1 ปากกา 1ดาม 107 - 107 - 2 สมด 1 เลม 107 107

(หนงรอยสบสบาทถวน) (ราคารวมภาษมลคาเพม)

รวมทงสน 114 -

ลงชอ…………………………………… ผรบสนคาลงชอ…………………………………… ผรบเงน วนท …………………………………… วนท ……………………………………

ABC

วนท 1 กนยายน2558

ขอความส าคญในใบก ากบภาษ 1. ค าวา “ใบก ากบภาษ” ในททเหนไดเดนชด(ตองระบวา “ใบก ากบภาษอยางยอ”) 2. ชอ หรอ ชอยอ และเลขประจ าตวผเสยภาษอากรของ ผประกอบการจดทะเบยนทออกใบก ากบภาษ 3. หมายเลขล าดบของใบก ากบภาษ และหมายเลขของเลม (ถาม) 4. ชอ ชนด ประเภท ปรมาณ และมลคาของสนคาหรอของ

บรการ

5. ราคาสนคาหรอราคาคาบรการ โดยตองมขอความระบ ชดเจนวา ไดรวมภาษมลคาเพมไวแลว 6. วน เดอน ป ทออกใบก ากบภาษ

4

5

บรษท เอ บ ซ จ ากด (ส านกงานใหญ) 111 ถ.พหลโยธน แขวงสามเสนใน เขตพญาไท กรงเทพฯ Tel. 02-111-1111 FAX. 02-111-2222 E-Mail: [email protected] เลขประจ าตวผเสยภาษอากร 1234567890123

1

2

3

6

เลมท 001

เลขท 001

๑๓

14

การใชเครองบนทกการเกบเงนเพอออกใบก ากบภาษอยางยอ ผประกอบการจดทะเบยนทประกอบกจการคาปลก ซงประสงคจะใชเครองบนทกการเกบเงน เพอออกใบก ากบภาษอยางยอ ใหยนค าขออนมตตออธบด และการใชเครองบนทกการเกบเงนดงกลาว จะตองปฏบตตามระเบยบวาดวยหลกเกณฑ วธการ และเง อนไขเกยวกบการใชเครองบนทกการเกบเงน ทอธบดกรมสรรพากรก าหนด (ศกษารายละเอยดไดจากประกาศอธบดกรมสรรพากรเกยวกบภาษมลคาเพม (ฉบบท 46) ลงวนท 29 มนาคม 2536) ค าขออนมตใหยนตามแบบทอธบดกรมสรรพากรก าหนด โดยจะตองแนบเอกสารและรายการดงตอไปนพรอมกบค าขออนมต (1) คณสมบตโดยยอของเครองบนทกการเกบเงน (2) รายละเอยดรน ยหอ หมายเลขประจ าเครอง (Serial Number) และจ านวนเครองบนทกการเกบเงนทขออนมต (3) แผนผงแสดงต าแหนงการวางเครองบนทกการเกบเงน (4) ในกรณทมการตอเชอมเครองบนทกการเกบเงนเขากบอปกรณคอมพวเตอรหรออปกรณอน ใหแสดงแผนผงระบบการตอเชอมดงกลาวดวย (5) ตวอยางใบก ากบภาษอยางยอ และตวอยางรายงานการขายสนคาหรอการใหบรการประจ าวนทออกดวยเครองบนทกการเกบเงน โดยยนตออธบดกรมสรรพากรผานสรรพากรพนทในเขตทองททสถานประกอบการตงอย ผประกอบการจดทะเบยนทมสถานประกอบการหลายแหงใหยนผานสรรพากรพนทในเขตทองท ทสถานประกอบการทเปนส านกงานใหญตงอย โดยตองยนค าขออนมตเปนรายสถานประกอบการ และกรณผประกอบการทอยในความรบผดชอบของส านกบรหารภาษธรกจขนาดใหญ ใหยนค าขออนมตผานผอ านวยการส านกบรหารภาษธรกจขนาดใหญ การใชเครองบนทกการเกบเงนเพอออกใบก ากบภาษอยางยอ เปนความสะดวกของผประกอบการฯ ทไมตองมภาระในการเขยน หรอพมพใบก ากบภาษ โดยเฉพาะกจการคาปลกซงขายสนคาหรอใหบรการแกบคคลจ านวนมาก และยงงายตอการควบคมตรวจสอบของเจาหนาทดวย อยางไรกด การใชเครองบนทกการเกบเงนจะตองเปนไปตามหลกเกณฑ วธการ และเงอนไขทอธบดกรมสรรพากรก าหนดตามประกาศอธบดกรมสรรพากรเกยวกบภาษมลคาเพม (ฉบบท 46) ลงวนท 29 มนาคม พ.ศ. 2536ทงน จะตองไดรบอนมตจากอธบดกรมสรรพากรกอนจงจะใชเครองบนทกการเกบเงนได มฉะนน มความผดตามมาตรา 90/3(2) แหงประมวลรษฎากร ตองระวางโทษจ าคกไมเกน 6 เดอน หรอปรบไมเกนหนงหมนบาทหรอทงจ าทงปรบ การเกบรกษาใบก ากบภาษ ใบก ากบภาษ ส าเนาใบก ากบภาษ ใหเกบไว ณ สถานประกอบการทจดท าใบก ากบภาษหรอสถานทอนทอธบดกรมสรรพากรก าหนดเปนเวลาไมนอยกวา 5 ป นบแตวนทไดจดท าใบก ากบภาษ และในกรณทผประกอบการจดทะเบยนเลกประกอบกจการใหเกบรกษาใบก ากบภาษทผประกอบการ จดทะเบยนมหนาทตองเกบรกษาอยในชวงระยะเวลาทเลกประกอบกจการตอไปอก 2 ป

15

บทก าหนดโทษ

1. ผประกอบการจดทะเบยนทไมจดท าใบก ากบภาษ หรอส าเนาใบก ากบภาษ หรอจดท าแลวไมสงมอบใหผซอหรอผรบบรการ มความผดตองระวางโทษปรบไมเกน 5,000 บาท หรอจ าคกไมเกน1 เดอน หรอทงจ าทงปรบ และตองเสยเบยปรบอก 2 เทา ของภาษมลคาเพมตามใบก ากบภาษ

2. ผประกอบการจดทะเบยนออกใบก ากบภาษ ใบก ากบภาษอยางยอ ใบเพมหน ใบลดหน โดยมรายการในสวนทเปนสาระส าคญไมครบถวนตามกฎหมายตองระวางโทษปรบไมเกน 2,000 บาท

3. ผประกอบการจดทะเบยนไมออกใบก ากบภาษ ใบเพมหน ใบลดหน หรอใบแทนเอกสารดงกลาว โดยเจตนาหลกเลยงหรอพยายามหลกเลยงภาษมลคาเพม ตองระวางโทษจ าคกตงแต3 เดอนถง 7 ป และปรบต ง แต 2,000 บาท ถ ง 200,000 บาท และต อ ง เ ส ย เบ ยปร บ อก 2 เ ท า ของภาษมลคาเพมตามใบก ากบภาษ

4. ผออกใบก ากบภาษ ใบเพมหน หรอใบลดหน โดยไมมสทธออกเอกสารดงกลาวตามกฎหมาย ตองระวางโทษจ าคกตงแต 3 เดอน ถง 7 ป และปรบตงแต 2,000 บาท ถง 200,000 บาท และตองเสยเบยปรบอก 2 เทาของจ านวนภาษมลคาเพมตามใบก ากบภาษ ใบเพมหน หรอใบลดหน และเสยเงนเพมอกรอยละ 1.5 ตอเดอนหรอเศษของเดอนของเงนภาษทตองเสย นอกจากนน จะตองรบผดเสยภาษมลคาเพมตามจ านวนทแสดงในใบก ากบภาษ ใบเพมหน ใบลดหน

5. ผประกอบการโดยเจตนาน าใบก ากบภาษปลอม หรอใบก ากบภาษทออกโดยไมชอบดวยกฎหมาย ไปใชในการเครดตภาษ ตองระวางโทษจ าคกตงแต3 เดอน ถง 7 ป และปรบตงแต 2,000 บาท ถง 200,000 บาท และตองเสยเบยปรบอก 2 เทาของจ านวนภาษมลคาเพมตามใบก ากบภาษ และเสยเบยปรบ 1 เทา ฐานยนภาษซอไวเกนและเสยภาษคลาดเคลอน และเสยเงนเพมอกรอยละ 1.5 ตอเดอนหรอเศษของเดอนของเงนภาษทตองช าระหรอน าสงโดยไมรวมเบยปรบ

การจดท าบญช รายงาน บญชพเศษ ตามทกฎหมายก าหนด ในระบบภาษมลคาเพม ผประกอบการจดทะเบยนภาษมลคาเพมนอกจากจะมหนาท ในการออกใบก ากบภาษใหกบผซอสนคาหรอผรบบรการทกครงทมการขายสนคาหรอใหบรการแลว กฎหมายยงไดก าหนดใหผประกอบการจดทะเบยนภาษมลคาเพมจดท ารายงานพเศษเพอควบคมการจดเกบ และสอบยนกบแบบแสดงรายการภาษมลคาเพมทยนเสยภาษภาษมลคาเพมเพอเปนหลกฐานแสดงรายละเอยดประกอบแบบแสดงรายการภาษและตองจดท าเปนรายสถานประกอบการ ประกอบดวย รายงานภาษขาย รายงานภาษซอ รายงานสนคาและวตถดบ และใบก ากบภาษถอเปนเอกสารหลกฐานส าคญ ทผประกอบการจดทะเบยนภาษมลคาเพม จะตองน ามาใชประกอบการลงบนทกในรายงานภาษขาย (Output Tax) รายงานภาษซอ (Input Tax) รายงานสนคาและวตถดบ ทงน รปแบบรายงานตองมรายการและขอความตามแบบทอธบดก าหนด และเพอประโยชนในการค านวณภาษมลคาเพมทผประกอบการจะตองช าระภาษหรอขอคนภาษในแตละเดอนภาษไมเพยงแตเทาน ใบก ากบภาษยงถอวามความส าคญเกยวเนองกบการจดท าบญชเพราะถอเปนเอกสารหลกฐานทตองใชบนทกเปนรายจายในทางภาษอากร

16

เมอกลาวถงการจดท าบญชแลว ธรกจไมวารปแบบใด ๆ หากไดเรมตนประกอบธรกจแลวกฎหมายก าหนดใหมหนาทตองจดท าบญช ตามมาตรา 8 แหงพระราชบญญตการบญช พ.ศ. 2543 ทบญญตใหผมหนาทจดท าบญชทเปนหางหนสวนจดทะเบยน บรษทจ ากด บรษทมหาชนจ ากดทจดตงขน ตามกฎหมายไทย นตบคคลทตงขนตามกฎหมายตางประเทศทประกอบธรกจในประเทศไทย และกจการ รวมคาตามประมวลรษฎากร ตองจดท าบญชใหครบถวนถกตองตามมาตรฐานการบญช และตามประกาศกรมทะเบยนการคา เรอง ก าหนดชนดของบญชทตองจดท า ขอความและรายการทตองมในบญช ระยะเวลา ทตองลงรายการในบญชและเอกสารทใชประกอบการลงบญช และใหผมหนาทจดท าบญชยกเวน บคคลธรรมดาและหางหนสวนสามญทมไดจดทะเบยน จดท างบการเงนใหถกตองตามรายการยอทกฎหมายก าหนด และตองไดรบการตรวจสอบและแสดงความเหนโดยผสอบบญชรบอนญาตเวนแตงบการเงนของ หางหนสวนจดทะเบยนทมทนไมเกนหาลานบาท สนทรพยรวมไมเกนสามสบลานบาท และรายไดรวมไมเกนสามสบลานบาท ไดรบการยกเวนไมตองจดใหงบการเงนไดรบการตรวจสอบและแสดงความเหน โดยผสอบบญชรบอนญาต และตองน าสงงบการเงนใหกรมพฒนาธรกจการคาภายในเวลาทกฎหมายก าหนด สวนงบการเงนทน าสงกรมสรรพากรยงตองไดรบการตรวจสอบจากผสอบบญชภาษอากร (Tax Auditor) แตอยางไรกตาม ธรกจตาง ๆ ตามทกลาวถงขางตนนอกจากมหนาทตองจดท าบญชตามพระราชบญญตการบญช พ.ศ. 2543 แลว เพอประโยชนในการเสยภาษอากรตามประมวลรษฎากร จงก าหนดใหผประกอบการไมวาจะประกอบการในรปนตบคคลหรอบคคลธรรมดาตองจดท าบญช รายงาน รวมทงบญชพเศษ และการแจงขอความเพมเตมตามประเภทใหเปนไปโดยถกตองตามประมวลรษฎากรหรอเรยกไดวา “บญชภาษอากร” (Tax Accounting) นอกเหนอจากบญชทตองจดท าตามกฎหมายวาดวย การบญช มาตรการบญชชดเดยว และ National e-Payment ทผานมายงมผประกอบธรกจบางรายไมมการจดท าบญชใหถกตองและสอดคลองกบสภาพ ทแทจรงของกจการ ดวยวตถประสงคในทางธรกจและบางกรณเพอตองการเสยภาษอากรนอยลง ซงท าให การประกอบกจการขาดความนาเชอถอ และไมสามารถวเคราะหถงสภาพกจกรรมทางเศรษฐกจทเกดขนจรงและการท าธรกรรมทางการเงนในภาพรวม ซงสงผลกระทบตอระบบการจดเกบภาษเงนไดนตบคคลและท าใหรฐบาลไมสามารถวเคราะหและวางแผนในการใหความชวยเหลอแกผประกอบการไดตรงตอความตองการ ไดอยางมประสทธภาพ ดงนน การสงเสรม สนบสนนใหผประกอบธรกจจดท าบญชใหสอดคลองกบสภาพ ทแทจรงของกจการเพยงชดเดยว จะท าใหระบบการจดเกบภาษเงนไดนตบคคลเกดประสทธภาพ รฐบาลสามารถวเคราะหและวางแผนในการใหความชวยเหลอแกผประกอบการไดตรงตอความตองการไดอยาง มประสทธภาพ ในขณะทผประกอบธรกจเหลานนจะมเครองมอในการวเคราะหและวางแผนการด าเนนธรกจและสรางความนาเชอถอในการประกอบกจการ ซงจะเปนประโยชนตอการสรางความนาเชอถอของธรกจ และสามารถเตบโตไดอยางมนคงและมศกยภาพ

17

มาตรการบญชชดเดยว ซงมผลใชบงคบตงแตวนท 1 มกราคม 2559 มวตถประสงค เพอสงเสรมและสนบสนนใหผประกอบการท เปนบรษทหรอหางหนสวนนตบคคลทมรายไดไมเกน ๕๐๐ ลานบาท ส าหรบรอบระยะเวลาบญชทสนสดกอนหรอในวนท ๓๑ มกราคม ๒๕๕๘ ทไดจดแจง ตอกรมสรรพากร ตงแตวนท ๑๕ มกราคม ถง ๑๕ มนาคม ๒๕๕๙ ทางเวบไซตของกรมสรรพากร http://www.rd.go.th จะไมถกตรวจสอบภาษยอนหลง โดยทบรษทฯ ใดอยระหวางถกการตรวจสอบภาษอากร เปนผออกใบก ากบภาษปลอม หลกเลยงภาษอากร หรออยในระหวางการด าเนนคด กอนวนท ๑ มกราคม ๒๕๕๙ บรษทฯ ยงคงสามารถจดแจงการใชบญชชดเดยวตอกรมสรรพากรได โดยกรมสรรพากรจะด าเนนการเฉพาะกรณนนๆ ตอไปจนกวาจะแลวเสรจ นอกจากนยงใหสทธประโยชนเพมเตมส าหรบบรษทหรอหางหนสวนนตบคคลขนาดกลางและขนาดยอม (SMEs) ทมทนช าระแลวในวนสดทายของรอบระยะเวลาบญชไมเกน ๕ ลานบาท และมรายไดจากการขายสนคาและการใหบรการในรอบระยะเวลาบญชไมเกน ๓๐ ลาน ทไดจดแจงเพอจดท าบญชชดเดยว จะไดรบสทธประโยชนในการยกเวนและลดอตราภาษเงนไดนตบคคล ดงน

ก าไรสทธ (บาท)

อตราภาษ รอบระยะเวลาบญชป 2559 รอบระยะเวลาบญชป 2560

0 – 300,000 ยกเวน

ยกเวน

300,001 ขนไป 10% กลาวไดวามาตรการนท าใหกรมสรรพากรกาวเดนไปขางหนาดวยกนกบผประกอบการ เพอใหผประกอบการไดมการท าบญชทถกตอง เนองจากทผานมาการท าบญช หรอลงบญชของผประกอบการ บรษทหลายแหงอาจมขอผดพลาด เชน บนทกสนทรพยคงเหลอนอยไป บรษทมรถยนต อาคาร ทรพยสน อยนอกบญช มการกเงนธนาคารในชอสวนตวแตน าเงนมาใชในกจการ หรอมเงนกทเปนชอบรษทกบธนาคารแตมการน าไปใชสวนตวดวย ความผดพลาดทเกดขน สามารถแกไขปรบปรงบญชใหมใหถกตองได ซงท าให ผประกอบการมบญชและงบการเงนทสอดคลองกบสภาพทแทจรงของกจการ

ตงแตวนท 1 มกราคม พ.ศ. 2562 เปนตนไป กระทรวงการคลงและธนาคารแหงประเทศไทย จะด าเนนการทจ าเปน เพอใหสถาบนการเงนทอยในการก ากบดแล ใชบญชและงบการเงนทบรษทหรอ หางหนสวนนตบคคลแสดงตอกรมสรรพากรในการยนรายการภาษเงนได เปนหลกฐานในการท าธรกรรม ทางการเงนและขออนมตสนเชอกบสถาบนการเงน ทงน เพอเปนการสนบสนนการปฏบตตามประมวลรษฎากร

นอกจากน ในการจดท าบญชและงบการเงนใหสอดคลองกบสภาพทแทจรงของกจการ ยงสอดรบกบนโยบายของรฐบาลในการน าระบบ e-Payment มาใช ซงมสวนสงเสรมในการท าธรกรรมและการบรหารเงนของผประกอบการใหเปนไปอยางรวดเรว คลองตว และเกดประสทธภาพ อนจะสงผลส าเรจ ตอการพฒนาเศรษฐกจของประเทศในภาพรวมตอไป

18

e-Payment ท าใหเกดการเปลยนแปลงของระบบการช าระเงนของประเทศอยางไร และมความเชอมโยงกบมาตรการบญชชดเดยวอยางไร

ดวยรฐบาลมนโยบายทตองการผลกดนระบบการช าระเงนของประเทศไทยใหเขาสระบบ การช าระเงนแบบอเลกทรอนกสแหงชาต (National e-Payment) โดยมจดมงหมายเพอพฒนาระบบ การช าระเงนของประเทศไทยใหสามารถรองรบธรกรรมทางการเงนและกจกรรมทางเศรษฐกจตางๆในรปแบบอเลกทรอนกส (e-Payment) อยางครบวงจร สงเสรมการเขาถงบรการทางการเงนและยกระดบคณภาพชวตของประชาชน ยกระดบศกยภาพในการแขงขนของภาคธรกจและของประเทศ รวมถงสรางความมนคงใหแกระบบบรหารจดการการเงนการคลงของภาครฐ

ส าหรบประโยชน โดยตรงของระบบการช าระเงนแบบอ เล กทรอนกส แห งชาต ตอผประกอบการและกรมสรรพากรนน ระบบนจะท าใหการช าระเงนในประเทศไทยเปลยนจากการช าระเงนดวยเงนสดเปนการช าระเงนแบบอเลกทรอนกส อนจะชวยใหการจดท าบญชของผประกอบการมความสะดวกและความสมบรณมากขน ซงสอดรบกบมาตรการบญชเลมเดยวของกรมสรรพากร โดยผประกอบการสามารถใชขอมลอเลกทรอนกสทมความถกตองแมนย าจากการท าธรกรรมผานระบบการช าระเงนแบบอเลกทรอนกสแหงชาตในการจดท าบญชใหถกตองครบถวนอยางรวดเรว ขณะทกรมสรรพากรกสามารถใชขอมลอเลกทรอนกสดงกลาวอนรวมถงใบก ากบภาษอเลกทรอนกสและใบรบอเลกทรอนกสในการก ากบดแลและวเคราะหขอมลแบบ Big Data Analytics เพอใหผประกอบการยนรายการและช าระภาษอยางถกตองครบถวนเชนกน ทงน การใชขอมลอเลกทรอนกสจากระบบการช าระเงนแบบอเลกทรอนกสจะชวยลดการขอขอมลหรอหลกฐานเพมเตมจากผประกอบการและลดระยะเวลาการตรวจสอบขอมลตาง ๆ ซงท าใหตนทน ในการเสยภาษของผประกอบการและตนทนในการจดเกบภาษของกรมสรรพากรลดลงอยางมาก รวมทงท าใหประสทธภาพของกรมสรรพากรในการใหบรการแกผ เสยภาษเพมขนอยางมากเชนกน นอกจากนน ผประกอบการสามารถเชอมโยงขอมลอเลกทรอนกสดงกลาวเขากบโปรแกรมจดท าบญชทใ ชอกดวย ดงนน ผประกอบการทจดแจงขอเปนผประกอบการบญชเลมเดยวกบกรมสรรพากรแลวโดยเฉพาะทใชโปรแกรมจดท าบญชจะมความพรอมรองรบการเปลยนแปลงระบบการช าระเงนของประเทศไทยมากกวา

ระบบการช าระเงนแบบอเลกทรอนกสแหงชาตยงเปนประโยชนตอผเสยภาษทกรายและกรมสรรพากรในสวนของการจดท าบญชผเสยภาษ (Taxpayer Account) ในอนาคต โดยขอมลอเลกทรอนกสจากระบบน อาท ขอมลการหกภาษ ณ ทจายจะชวยสนบสนนการจดท าบญชผเสยภาษรายบคคลของกรมสรรพากร ซงผเสยภาษสามารถตรวจสอบขอมลการเสยภาษของตนเองทเปนปจจบนดวยการเขาถงบญช ผเสยภาษผานเวบไซตของกรมสรรพากร เชน ขอมลภาษเงนไดทถกหก ณ ทจายและน าสงกรมสรรพากร ขอมลภาษมลคาเพมจากใบก ากบภาษอเลกทรอนกส เปนตน อนท าใหตนทนในการเสยภาษลดลงอยางมากและท าใหความสะดวกในการเสยภาษเพมขนอยางมากเชนกน

19

คณะรฐมนตรไดมมตเมอวนท ๒๒ ธนวาคม ๒๕๕๘ เหนชอบหลกการแผนยทธศาสตร National e-Payment โดยแบงเปน 5 โครงการ ดงน

1. โครงการระบบการช าระเงนแบบ Any ID (นานานาม) 2. โครงการการขยายการใชบตร 3. โครงการระบบภาษและเอกสารธรกรรมอเลกทรอนกส 4. โครงการ e-Payment ภาครฐ 5. โครงการการใหความรและสงเสรมการใชธรกรรมอเลกทรอนกส ในสวนนจะขอกลาวถง “โครงการระบบภาษและเอกสารธรกรรมอเลกทรอนกส” ถอเปนหนงในแผนงานส าคญของยทธศาสตรดงกลาว โดยเปนการเชอมโยงธรกรรมทางการเงนผานระบบอเลกทรอนกสของประชาชนเขากบระบบภาษ ซงจะท าใหการท าธรกรรมระหวางประชาชน ธรกจ และกรมสรรพากร เปนไปอยางสะดวก รวดเรว ลดภาระในการด าเนนการเกยวกบเอกสารและแบบฟอรมตาง ๆ โดยไดแบงการด าเนนงานออกเปน 2 สวนหลก ไดแก

3.1 บรการจดท าและน าสงขอมลใบก ากบภาษอเลกทรอนกส (e-Tax Invoice) และใบรบอเลกทรอนกส (e-Receipt)

กรมสรรพากรม น โยบายสนบสน น ให ผ เ ส ยภาษ จ ดท าและจ ดส ง เ อกสาร ทางอเลกทรอนกสโดยสมครใจมาตงแตป 2555 โดยพฒนาระบบใหบรการจดท าและน าสงขอมลใบก ากบภาษอเลกทรอนกสและใบรบอเลกทรอนกส แตระบบในปจจบนยงมปญหาและอปสรรคบางประการ เชน กระบวนการจดท าใบก ากบภาษอเลกทรอนกสและใบรบอเลกทรอนกสมหลายขนตอน ชองทางการน าสงขอมลใหแกกรมสรรพากรมรปแบบเดยว เปนตน จงท าใหผเสยภาษไมสามารถใชงานระบบดงกลาวใหเกดประโยชนสงสด ดงนน เพอสงเสรมใหผประกอบการจดท า น าสง และเกบเอกสารธรกรรมการซอขาย ในรปแบบอเลกทรอนกสรวมกบการท าธรกรรมทางการเงนทางอเลกทรอนกส กรมสรรพากรจะพฒนาระบบบรการจดท า น าสงและตรวจสอบขอมลใบก ากบภาษอเลกทรอนกสและใบรบอเลกทรอนกสใหสามารถรองรบผประกอบการทมขอจ ากดและความตองการทหลากหลายไดอยางสะดวกมากขนและไมเปนภาระ แกผประกอบการ นอกจากนน กรมสรรพากรจะปรบปรงระเบยบขนตอนการจดท าใบก ากบภาษอเลกทรอนกสและใบรบอเลกทรอนกสใหสะดวกมากขนและเพมชองทางการน าสงขอมลใหแกกรมสรรพากร เชน การถายโอนขอมลแบบ Host to Host ส าหรบผประกอบขนาดใหญและกลางทมขอมลจ านวนมาก การถายโอนขอมลผานผใหบรการ (Service Provider) ส าหรบผประกอบการขนาดใหญและกลางทมขอมลจ านวนไมมาก การถายโอนขอมลโดยการ Upload ขอมลและการจดท าใบก ากบภาษอเลกทรอนกสและใบรบอเลกทรอนกสผานเวบไซตของกรมสรรพากรส าหรบผประกอบการขนาดเลก รวมถงการอนญาตใหสงใบก ากบภาษผานระบบจดหมายอเลกทรอนกสกลาง (Simple Centrally Signed Email) ซงจะเรมใชระบบตงแตเดอนตลาคม 2559 ส าหรบผเสยภาษในระยะแรกกอนทระบบการจดท าใบก ากบภาษอเลกทรอนกสและ ใบรบอเลกทรอนกสระบบใหมจะแลวเสรจพรอมใชงานในเดอนมกราคม 2560 โดยก าหนดเวลาบงคบใชระบบ e-Tax Invoice ส าหรบผเสยภาษกลมตางๆ เปนดงน

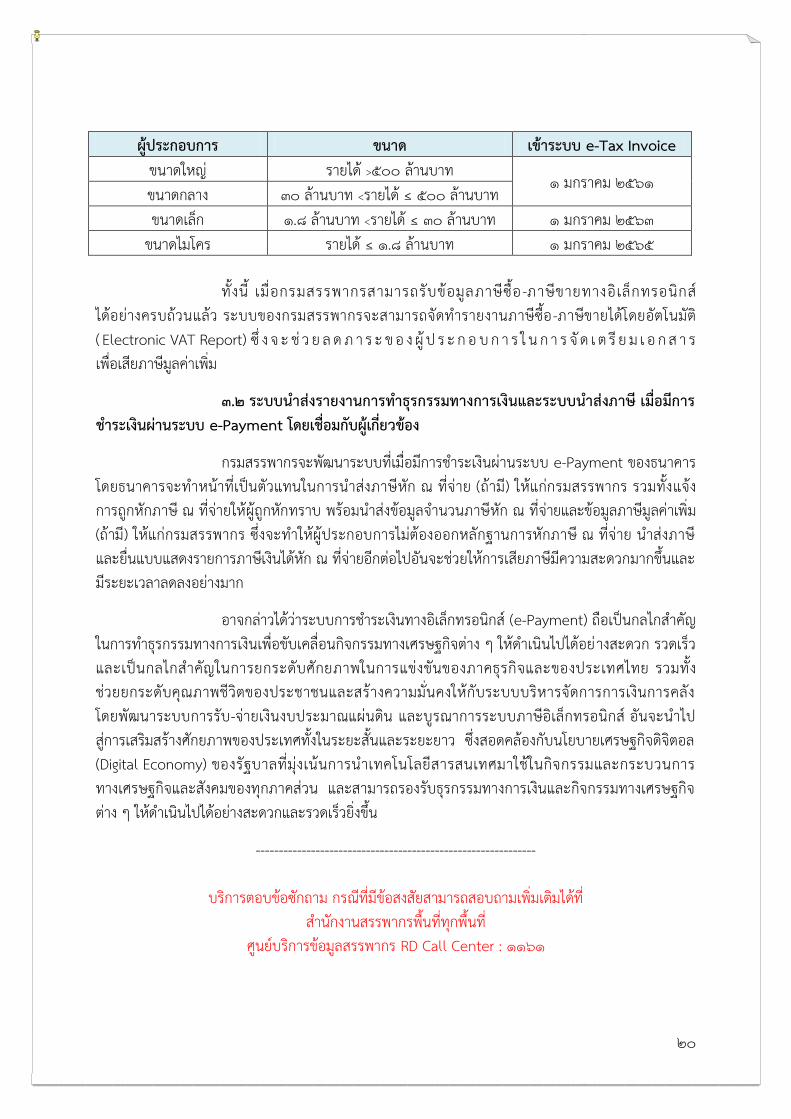

20

ผประกอบการ ขนาด เขาระบบ e-Tax Invoice ขนาดใหญ รายได >500 ลานบาท

1 มกราคม 2561 ขนาดกลาง 30 ลานบาท <รายได ≤ 500 ลานบาท ขนาดเลก 1.8 ลานบาท <รายได ≤ 30 ลานบาท 1 มกราคม 2563

ขนาดไมโคร รายได ≤ 1.8 ลานบาท 1 มกราคม 2565

ทงน เมอกรมสรรพากรสามารถรบขอมลภาษซอ -ภาษขายทางอเลกทรอนกส ไดอยางครบถวนแลว ระบบของกรมสรรพากรจะสามารถจดท ารายงานภาษซอ-ภาษขายไดโดยอตโนมต ( Electronic VAT Report) ซ ง จ ะ ช ว ย ล ด ภ า ร ะ ข อ ง ผ ป ร ะ ก อ บ ก า ร ใ น ก า ร จ ด เ ต ร ย ม เ อ ก ส า ร เพอเสยภาษมลคาเพม

3.2 ระบบน าสงรายงานการท าธรกรรมทางการเงนและระบบน าสงภาษ เมอมการช าระเงนผานระบบ e-Payment โดยเชอมกบผเกยวของ

กรมสรรพากรจะพฒนาระบบทเมอมการช าระเงนผานระบบ e-Payment ของธนาคาร โดยธนาคารจะท าหนาทเปนตวแทนในการน าสงภาษหก ณ ทจาย (ถาม) ใหแกกรมสรรพากร รวมทงแจง การถกหกภาษ ณ ทจายใหผถกหกทราบ พรอมน าสงขอมลจ านวนภาษหก ณ ทจายและขอมลภาษมลคาเพม (ถาม) ใหแกกรมสรรพากร ซงจะท าใหผประกอบการไมตองออกหลกฐานการหกภาษ ณ ทจาย น าสงภาษ และยนแบบแสดงรายการภาษเงนไดหก ณ ทจายอกตอไปอนจะชวยใหการเสยภาษมความสะดวกมากขนและมระยะเวลาลดลงอยางมาก

อาจกลาวไดวาระบบการช าระเงนทางอเลกทรอนกส (e-Payment) ถอเปนกลไกส าคญในการท าธรกรรมทางการเงนเพอขบเคลอนกจกรรมทางเศรษฐกจตาง ๆ ใหด าเนนไปไดอย างสะดวก รวดเรว และเปนกลไกส าคญในการยกระดบศกยภาพในการแขงขนของภาคธรกจและของประเทศไทย รวมทง ชวยยกระดบคณภาพชวตของประชาชนและสรางความมนคงใหกบระบบบรหารจดการการเงนการคลง โดยพฒนาระบบการรบ-จายเงนงบประมาณแผนดน และบรณาการระบบภาษอเลกทรอนกส อนจะน าไป สการเสรมสรางศกยภาพของประเทศทงในระยะสนและระยะยาว ซงสอดคลองกบนโยบายเศรษฐกจดจตอล(Digital Economy) ของรฐบาลทมงเนนการน าเทคโนโลยสารสนเทศมาใชในกจกรรมและกระบวนการ ทางเศรษฐกจและสงคมของทกภาคสวน และสามารถรองรบธรกรรมทางการเงนและกจกรรมทางเศรษฐกจตาง ๆ ใหด าเนนไปไดอยางสะดวกและรวดเรวยงขน

-------------------------------------------------------------

บรการตอบขอซกถาม กรณทมขอสงสยสามารถสอบถามเพมเตมไดท ส านกงานสรรพากรพนททกพนท

ศนยบรการขอมลสรรพากร RD Call Center : 1161