![The Aloysian · 6/3/2018 · Mk 12:13-17 Wednesday/Miércoles, June 6 2 Tm 1:1-3. 6-12/Ps 123:1b-2ab, 2cdef [1b]/Mk ... recientes y el reporte financiero del final del año. Si necesita](https://static.fdocuments.in/doc/165x107/603896c372d49a403449a87f/the-aloysian-632018-mk-1213-17-wednesdaymircoles-june-6-2-tm-11-3-6-12ps.jpg)

Languages

Pages

Legal

El marketing en el

sector financiero

Marketing de ServiciosFebrero – Abril 2012

Índice1. El sistema financiero español

2. Análisis del entorno

3. Los clientes bancarios y su comportamiento

4. Estrategias y marketing relacional

i.Segmentación

ii.Retención (venta cruzada, fidelización, CRM)

iii.Captación

iv.Marketing estratégico

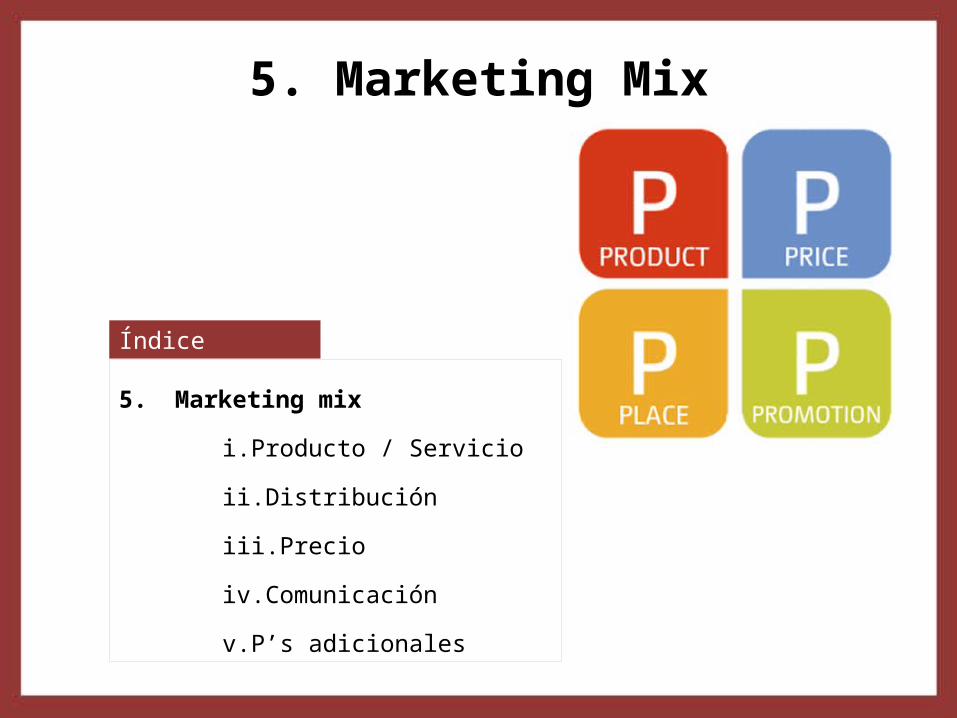

5. Marketing mix

i.Producto / Servicio

ii.Distribución

iii.Precio

iv.Comunicación

v.P’s adicionales

6. Conclusiones

1. El sistema financiero español

Sistema financiero: conjunto de instituciones, mercados, activos y técnicas a través de

los cuales se canaliza el ahorro de un país y se dirige el mismo hacia la inversión

(Embid Herranz, P. et al., 1998:2).

Características:

• Universal

•Relacional

•Vinculado al mundo empresarial

1. El sistema financiero español

El servicio que el sistema bancario ofrece a los consumidores de adquirir

productos de ahorro, inversión, financiación, seguros, asesoramiento económico,

gestión de cobros y pagos … es lo que se denomina MARKETING FINANCIERO.

ENCUESTAS DE SATISFACCIÓN

www.encuestafacil.com/respweb/qn.aspx?EID=77271

http://e-encuesta.com/preview.do?testid=1634

1. El sistema financiero español

Asignatura “Mercados y medios financieros internacionales”. Universidad de León. 2011.

Estructura

1. El sistema financiero español

Evolución de la gestión de las entidades financieras:

TRADICIÓN HISTÓRICA

•Expansión base de clientes

•Crecimiento de oficinas

•Banca de productos

PRINCIPIOS DE LOS 90

•Marketing masivo

•Desarrollo scoring de riesgos

•Orientación a la venta

PRINCIPIOS DEL 2000

•Integración tecnológica

•Segmentación estática

•Desarrollo de canales y orientación al

micromercado

SITUACIÓN ACTUAL

•Fidelización, desarrollo de relaciones

•Segmentación dinámica

•Orientación al cliente

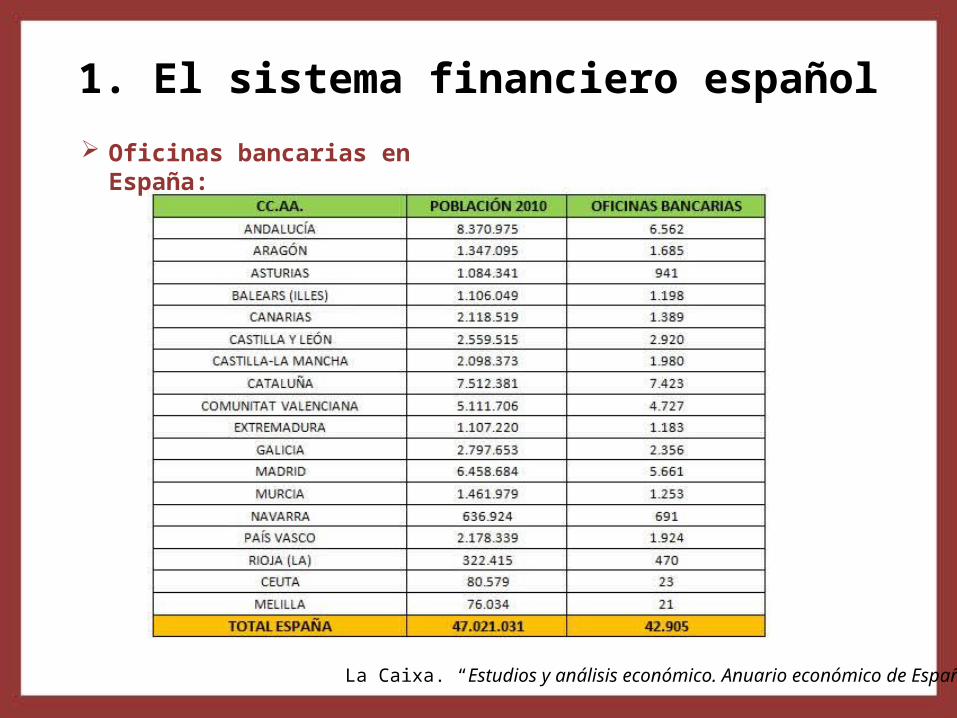

1. El sistema financiero español

Oficinas bancarias en España:

La Caixa. “Estudios y análisis económico. Anuario económico de España 2011”.

1. El sistema financiero español

IBM Sector Servicios Financieros. 2012. “Banca española 2012: oportunidades y retos para las entidades financieras españolas”. Página 20.

España:1096 habitantes/oficina

2. Análisis del entorno

Principales cambios en el sector financiero español:

Desregulación

Desintermediación y titulización

Globalización

Avance tecnológico

Externacionalización de procesos

CAMBIOS EN EL SECTOR (Globalización, Avances Tecnológicos,

Externalización de procesos …)

MAYOR COMPETENCIA e INNOVACIÓN FINANCIERA

ORIENTACIÓN AL MERCADONECESIDAD DE CAMBIOS

EFICIENCIA EFICACIA

FUSIONES

2. Análisis del entorno

Principales consecuencias y situación actual:

2. Análisis del entornoPrincipales fusiones:

Fuente: CECA

2. Análisis del entorno

Previsionesde

fusiones

3. Los clientes bancarios y su comportamiento

CARACTERÍSTICAS:

•Demandantes de fondos.

•Proveedores de fondos.

•Clientela muy heterogénea.

•Formación financiera reducida.

•Demanda condicionada por el ciclo de vida del individuo.

BANCA DE RELACIONES

banca de productos banca de clientes

3. Los clientes bancarios y su comportamiento

Etapas de la relación cliente – entidad bancaria:

Aguirre García, M.S. “Marketing en sectores específicos”. Página 148.

Captación

Consolidación

Realce

3. Los clientes bancarios y su comportamiento

CLASIFICACIÓN:

GRANDES SEGMENTOS

ORGANISMOS (elegibles*)

- Financiación de presupuestos.- Recaudación de impuestos.- Colocación de emisiones.

NECESIDADES

EMPRESAS (profesionales*)- Grandes empresas- Pymes- Profesionales

- Financiación.- Gestión de cobros y pagos.- Asesoramiento.

PARTICULARES (minoristas*)

- Gestión de efectivo, cobros y pagos. - Previsión y planificación del ahorro. - Inversión.- Financiación del consumo y de la inversión.- Asesoramiento.- Ocio y otros servicios.Aguirre García, M.S. “Marketing en sectores específicos”. Ed. Pirámide. 2000. Página 138.

(*) Directiva sobre Mercados de Instrumentos Financieros: MiFID (Markets in Financial Instruments Directive). Año 2011.

3. Los clientes bancarios y su comportamiento

- Aportan capital

- Ahorradores

CLASIFICACIÓN:

Clientes de Activo

Clientes de Pasivo - Solicitan capital

- Inversores

3. Los clientes bancarios y su comportamiento

- Aportan capital

- Ahorradores

CLASIFICACIÓN:

Clientes de Activo

3. Los clientes bancarios y su comportamiento

CLASIFICACIÓN:

Clientes de Pasivo- Solicitan capital

- Inversores

3. Los clientes bancarios y su comportamiento

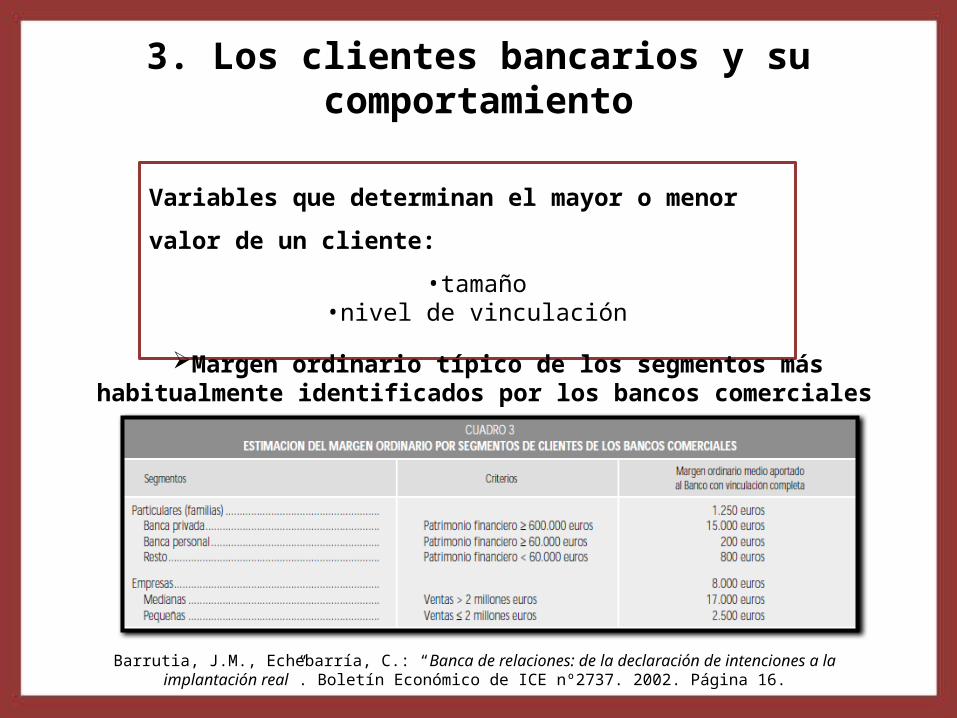

Variables que determinan el mayor o menor valor de un cliente:

•tamaño•nivel de vinculación

Barrutia, J.M., Echebarría, C.: “Banca de relaciones: de la declaración de intenciones a la implantación real”. Boletín Económico de ICE nº2737. 2002. Página 16.

Margen ordinario típico de los segmentos más habitualmente identificados por los bancos comerciales

3. Los clientes bancarios y su comportamiento

CLIENTEpersona o empresa que

periódicamente utiliza varios

de los servicios de la entidad

USUARIO

no mantiene fidelidadVS.

COMPORTAMIENTO:

3. Los clientes bancarios y su comportamiento

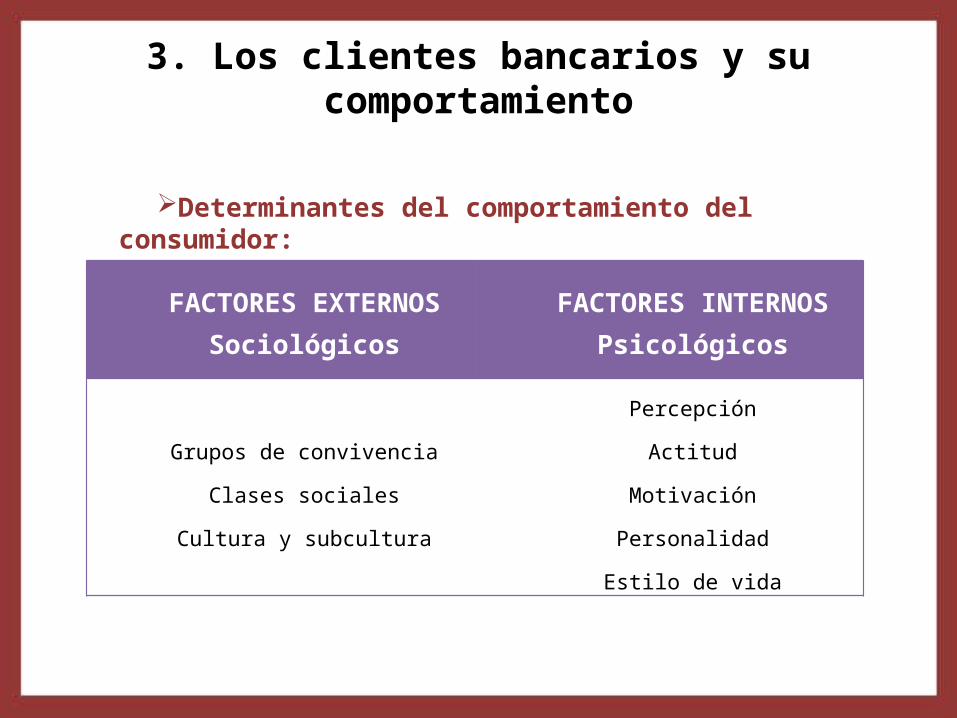

FACTORES EXTERNOSSociológicos

FACTORES INTERNOSPsicológicos

Grupos de convivenciaClases sociales

Cultura y subcultura

PercepciónActitud

MotivaciónPersonalidadEstilo de vida

Determinantes del comportamiento del consumidor:

3. Los clientes bancarios y su comportamiento

Actitudes más habituales de los clientes bancarios

conformidad

objeciones

indiferencia

excusas

dudas

3. Los clientes bancarios y su comportamiento

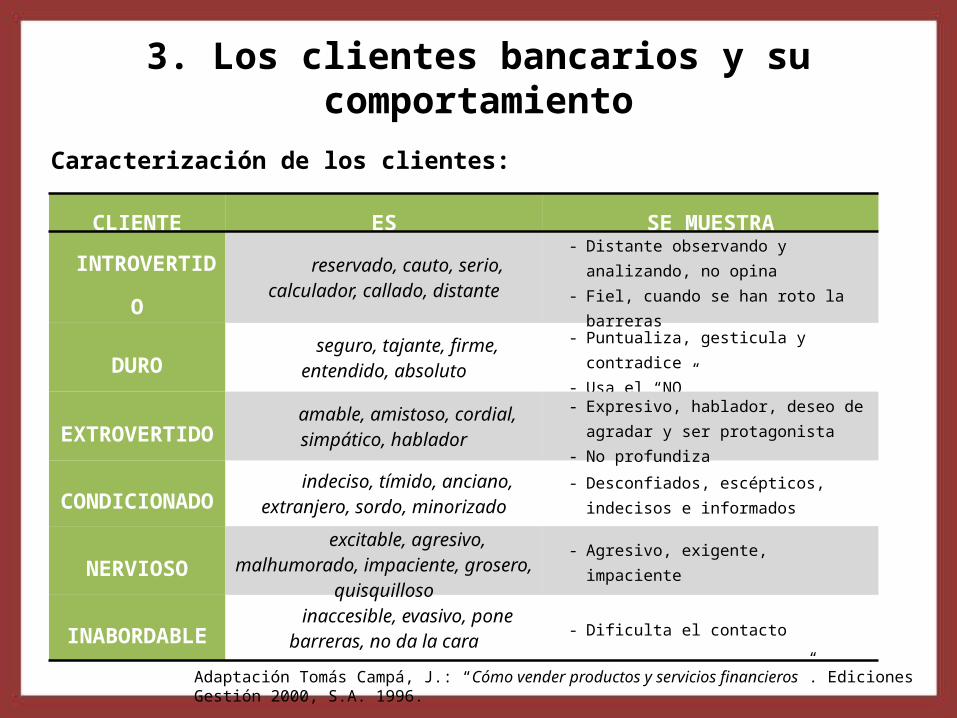

Caracterización de los clientes:

CLIENTE ES SE MUESTRA

INTROVERTIDOreservado, cauto, serio,

calculador, callado, distante- Distante observando y analizando, no opina- Fiel, cuando se han roto la barreras

DUROseguro, tajante, firme, entendido,

absoluto- Puntualiza, gesticula y contradice- Usa el “NO”

EXTROVERTIDOamable, amistoso, cordial, simpático, hablador

- Expresivo, hablador, deseo de agradar y ser protagonista

- No profundiza

CONDICIONADOindeciso, tímido, anciano,

extranjero, sordo, minorizado- Desconfiados, escépticos, indecisos e

informados

NERVIOSOexcitable, agresivo,

malhumorado, impaciente, grosero, quisquilloso

- Agresivo, exigente, impaciente

INABORDABLEinaccesible, evasivo, pone

barreras, no da la cara - Dificulta el contacto

Adaptación Tomás Campá, J.: “Cómo vender productos y servicios financieros”. Ediciones Gestión 2000, S.A. 1996.

4. Estrategias y marketing relacional

4. Estrategias y marketing relacional

i.Segmentación

ii.Retención (venta cruzada, fidelización, CRM)

iii.Captación

iv.Marketing estratégico

Índice

4. Estrategias y marketing relacional

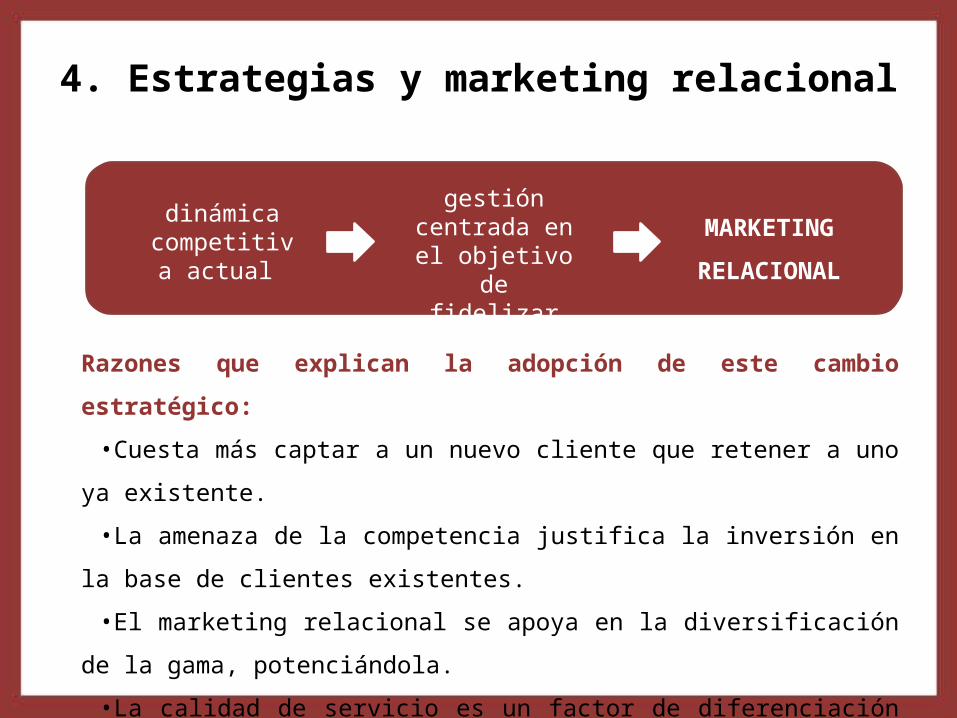

Razones que explican la adopción de este cambio estratégico:

•Cuesta más captar a un nuevo cliente que retener a uno ya existente.

•La amenaza de la competencia justifica la inversión en la base de clientes

existentes.

•El marketing relacional se apoya en la diversificación de la gama, potenciándola.

•La calidad de servicio es un factor de diferenciación que reporta una ventaja

competitiva sostenible.

dinámica competitiva

actual

gestión centrada en el objetivo de fidelizar clientes

MARKETING

RELACIONAL

4. Estrategias y marketing relacional

Banca tradicional Banca de relaciones

Venta de los servicios que solicita el cliente. Respuesta a requerimientos puntual.

El cliente toma la iniciativa, busca un servicio específico que satisfaga su necesidad financiera puntual.

Esfuerzos comerciales para atraer el mayor número de clientes posible.

La atención, el trato y las condiciones de los servicios son las mismas para todos los clientes de la entidad.

Consecución de una relación a largo plazo y para el mayor número de servicios posible.

Fomenta las ventas cruzadas y una actitud proactiva en las ventas.

Tanto atracción como retención de clientes.

Se practica una discriminación positiva hacia los mejores clientes de la entidad.

Aguirre García, M. “Marketing en sectores específicos”. Ed. Pirámide. Año 2000. Página 147.

4. Estrategias y marketing relacional. Segmentación

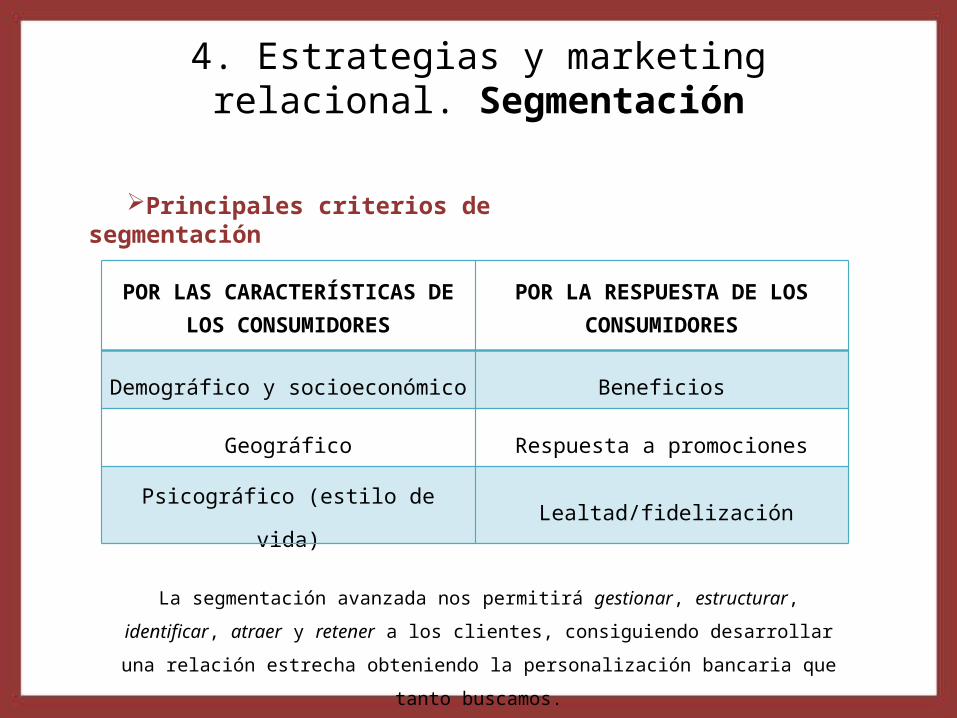

Principales criterios de segmentación

POR LAS CARACTERÍSTICAS DE LOS CONSUMIDORES

POR LA RESPUESTA DE LOS CONSUMIDORES

Demográfico y socioeconómico Beneficios

Geográfico Respuesta a promociones

Psicográfico (estilo de vida) Lealtad/fidelización

La segmentación avanzada nos permitirá gestionar, estructurar, identificar, atraer y retener a los

clientes, consiguiendo desarrollar una relación estrecha obteniendo la personalización bancaria

que tanto buscamos.

Ejemplo Caja España

Cód. Seg. Segmento ClientesVentas Pasivo

Ventas ActivoVentas

ServiciosRentabilidad

A0203 JÓVENES A 0,20 % 0,17 % 0,59 % 0,07 % 0,32 %

A0313 ED hasta 35 años A 2,19 % 2,31 % 10,80 % 2,34 % 5,00 %

A0323 ED 36-45 A 2,74 % 4,29 % 10,54 % 4,83 % 8,12 %

A0333 ED 46-55 A 2,57 % 8,24 % 8,15 % 5,45 % 8,23 %

A0343 ED >55 A 1,79 % 8,81 % 2,01 % 4,08 % 4,59 %

A0403 SENIOR A 4,83 % 26,89 % 1,10 % 9,12 % 15,80 %

A0503 PROFESIONALES LIBERALES A 1,27 % 2,97 % 5,43 % 3,50 % 5,27 %

A0603 AGROPECUARIOS A 1,47 % 5,24 % 2,45 % 3,43 % 4,82 %

A0703 NO RESIDENTES Y EMIGRANTES A 0,12 % 1,28 % 0,05 % 0,23 % 0,51 %

A0801 COMERCIOS BM 0,08 % 0,22 % 0,42 % 0,45 % 0,55 %

A0803 COMERCIOS A 0,22 % 0,51 % 1,79 % 0,61 % 1,00 %

A0903 ASOCIACIONES A 0,01 % 0,99 % 0,80 % 1,31 % 0,40 %

A1001 COOPERATIVAS BM 0,11 % 0,25 % 0,50 % 0,53 % 0,37 %

A1003 COOPERATIVAS A 0,01 % 0,33 % 0,73 % 2,48 % 0,18 %

A1101 EMPRESAS B 2,29 % 1,88 % 0,22 % 8,01 % 5,30 %

A1102 EMPRESAS M 0,12 % 0,73 % 4,38 % 2,54 % 1,53 %

A1103 EMPRESAS A 0,12 % 2,27 % 19,79 % 17,87 % 5,29 %

A1201 PROMOTORES BM 0,05 % 0,11 % 0,56 % 0,45 % 0,28 %

A1203 PROMOTORES A 0,02 % 0,30 % 4,93 % 0,90 % 1,02 %

A1301 INST. RELIGIOSAS BM 0,01 % 0,01 % 0,00 % 0,01 % 0,01 %

A1303 INST. RELIGIOSAS A 0,11 % 0,50 % 0,08 % 0,45 % 0,49 %

A1403 ORG. PÚBLICOS 0,35 % 4,22 % 0,00 % 11,13 % 3,08 %

TOTAL SEGMENTOS CLAVE 21,29 % 68,11 % 87,62 % 77,71 % 65,71 %

B0100 MENORES 5,29 % 0,53 % 0,01 % 0,10 % 0,29 %

B0201 JÓVENES BM 8,52 % 0,38 % 0,25 % 0,80 % 0,70 %

B0311 ED hasta 35 años BM 18,83 % 4,10 % 3,87 % 4,56 % 5,38 %

B0321 ED 36-45 BM 10,97 % 3,00 % 3,52 % 3,82 % 4,85 %

B0331 ED 46-55 BM 8,98 % 3,10 % 1,98 % 3,14 % 3,75 %

B0341 ED >55 BM 5,98 % 2,99 % 0,74 % 1,73 % 2,37 %

B0401 SENIOR BM 16,54 % 12,50 % 0,80 % 4,62 % 9,25 %

B0501 PROFESIONALES LIBERALES BM 1,48 % 0,37 % 0,79 % 0,74 % 1,09 %

B0601 AGROPECUARIOS BM 3,88 % 2,62 % 0,97 % 1,73 % 2,80 %

B0701 NO RESIDENTES Y EMIGRANTES BM 0,35 % 4,23 % 0,01 % 0,08 % 0,15 %

B0801 ASOCIACIONES BM 2,17 % 1,25 % 0,27 % 1,10 % 1,05 %

RESTO DE SEGMENTOS 78,71 % 31,89 % 12,38 % 22,29 % 34,29 %Datos proporcionados por

Caja España

Tipo (particular o

empresa)

Edad

Actividad

Volumen

Segmentación

Segmentación

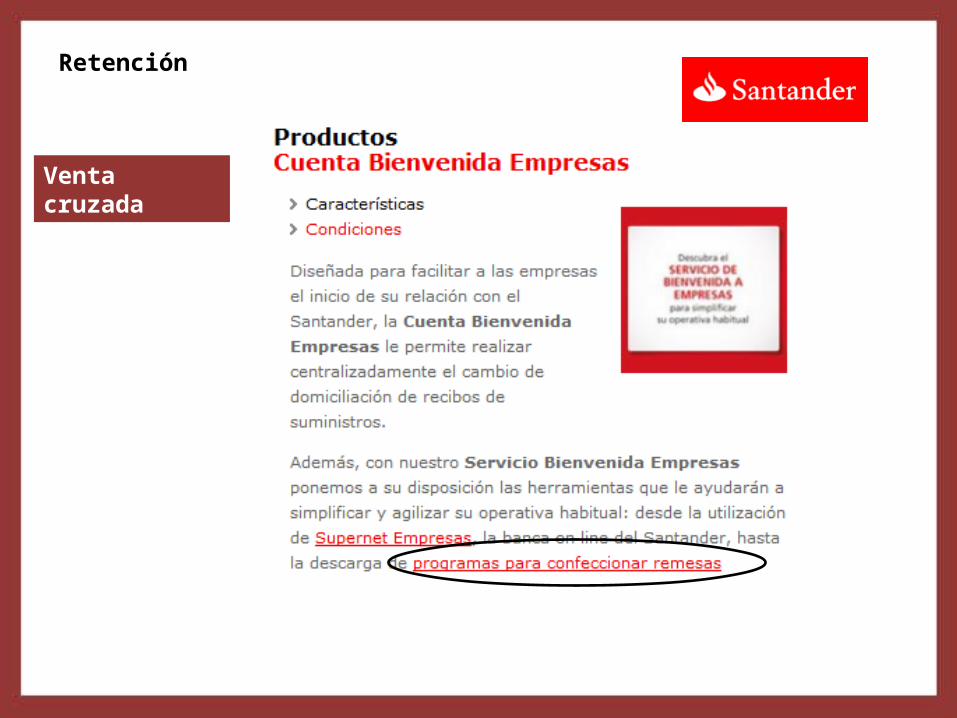

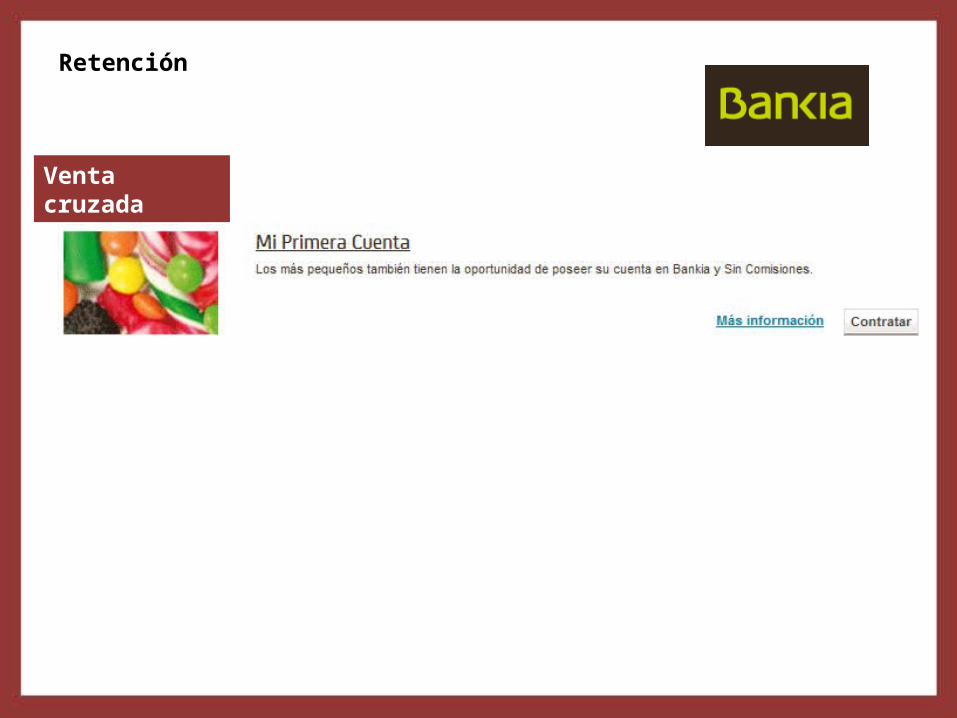

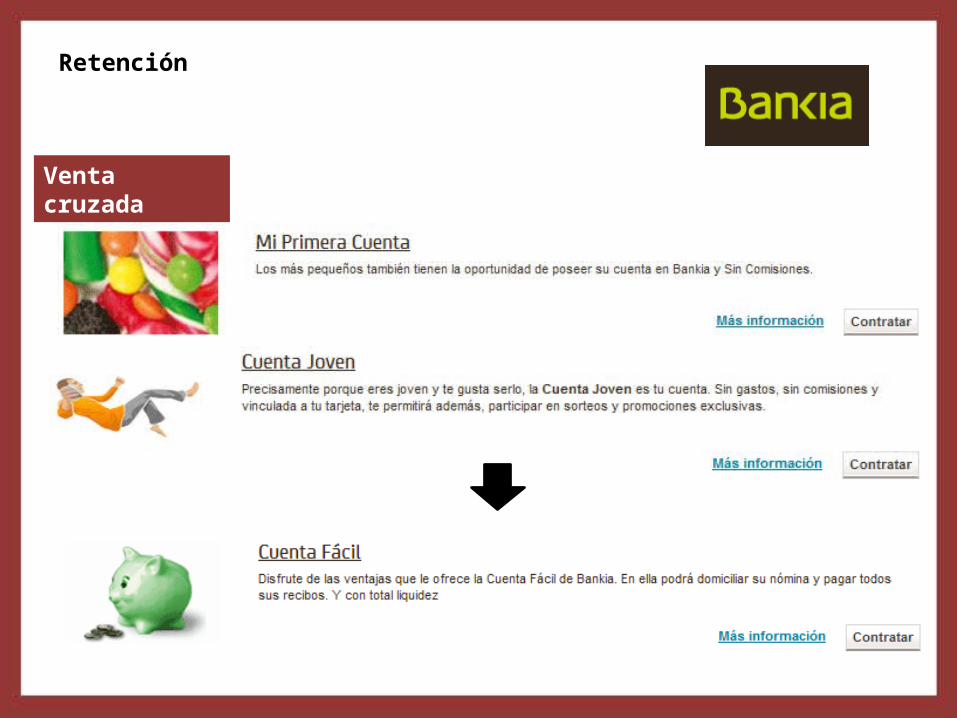

4. Estrategias y marketing relacional. Retención

Diferentes opciones de gestión y actuación:

•Venta cruzada

•Fidelización

•CRM

A los clientes de las entidades bancarias no se les rentabiliza por una sola

operación, sino por el conjunto de relaciones comerciales que es posible establecer con

ellos para sus múltiples necesidades financieras y a lo largo de toda su vida.

La consolidación de estas relaciones es impulsada por la realización de ventas

cruzadas que, en general, se definen como la venta de dos o más productos,

normalmente complementarios, en un “paquete” que se ofrece a un precio global

inferior a la suma de los precios de cada uno los productos por separado.

4. Estrategias y marketing relacional. Retención

Venta cruzada

Venta cruzada

Retención

Recorridos típicosde venta a partir de un producto inicial

Aguirre García, M. “Marketing en sectores específicos”. Ed. Pirámide. Año 2000. Página 155

Venta cruzada

Retención

Venta cruzada

Retención

Venta cruzada

Retención

Venta cruzada

Retención

Venta cruzada

Retención

Venta cruzada

Retención

Venta cruzada

Retención

Venta cruzada

Retención

Venta cruzada

Retención

4. Estrategias y marketing relacional. Retención

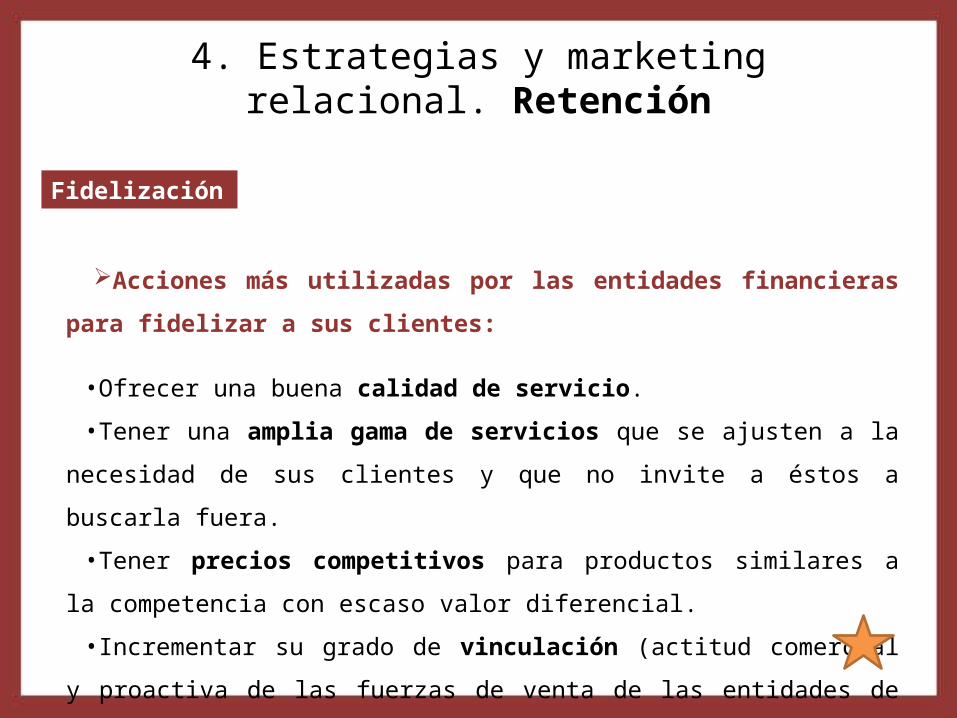

Fidelización

Acciones más utilizadas por las entidades financieras para fidelizar a sus

clientes:

•Ofrecer una buena calidad de servicio.

•Tener una amplia gama de servicios que se ajusten a la necesidad de sus clientes y

que no invite a éstos a buscarla fuera.

•Tener precios competitivos para productos similares a la competencia con escaso

valor diferencial.

•Incrementar su grado de vinculación (actitud comercial y proactiva de las fuerzas

de venta de las entidades de crédito).

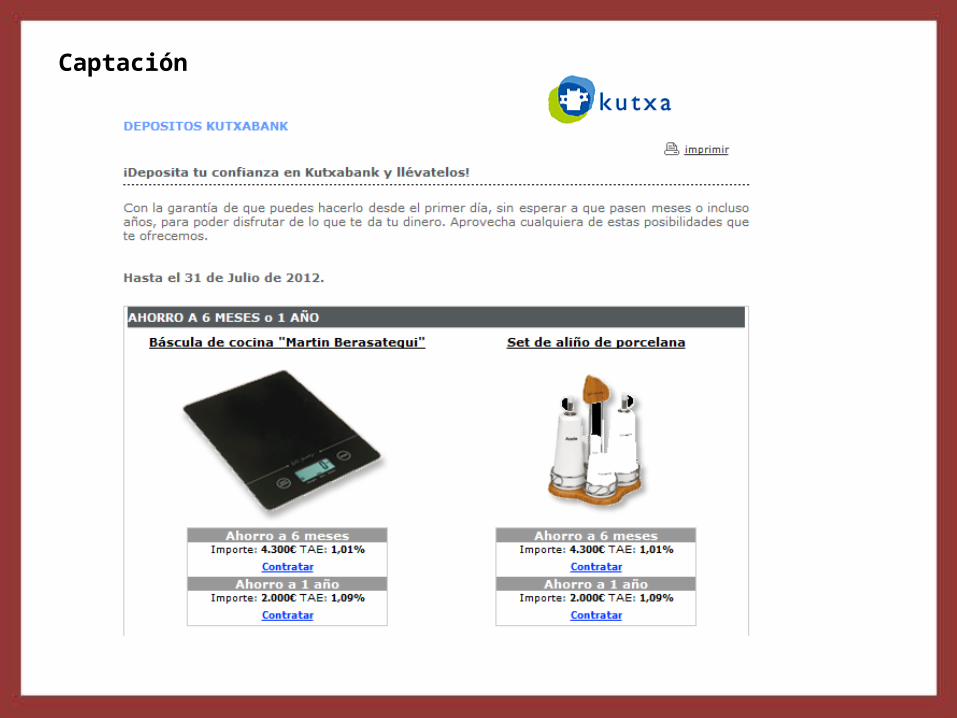

4. Estrategias y marketing relacional. Retención

Programas propios de fidelización: regalos

http://www.cajaespana-duero.es/publicidad/2011/puntosCE/microsite.html

http://portal.lacaixa.es/apl/puntosestrella/index_es.html

4. Estrategias y marketing relacional. Retención

CRM

CRM o Customer Relationship Management: sistema que se apoya en una

aplicación informática que ayuda a generar y/o gestionar bases de datos con los perfiles,

demandas y comportamientos de los clientes con métodos estadísticos para identificar

patrones de comportamiento que sean comercialmente útiles y luego utilizarlos para

mejorar la gestión comercial de las organizaciones.

Se basa en el conocimiento que se tiene o se puede tener de los clientes y en

cómo traducirlo en información relevante para la toma de decisiones de negocio que

ayuden a rentabilizar la relación a largo plazo que se pretende establecer o mantener con

ellos.

4. Estrategias y marketing relacional. Retención

CRM

1 ANÁLISIS DE LA INFORMACIÓN

3GESTIÓN DEL

CLIENTE

2TOMA DE

DECISIONES DE NEGOCIO

Retroalimentación

Conocimiento del cliente Planificación

comercial

El banco BBVA se sirve de herramientas para la gestión integral del negocio. Tratan

de tener el conocimiento del cliente y de los eventos que se producen en relación

con el cliente.

4. Estrategias y marketing relacional. Retención

Ejemplo: CRM BBVA

Granados, J. “Los negocios mayoristas en BBVA: herramientas de gestión-CRM”. BBVA. 2005.

4. Estrategias y marketing relacional. Retención

Poseen información actualizada de la posición global del cliente, detallando los datos en

términos de activo y pasivo. Conocimiento pleno de sus transacciones, de los flujos de

cobros, pagos y otros servicios de sus clientes por canal.

4. Estrategias y marketing relacional. Retención

Con un sistema de ayuda para la toma de decisiones de forma que se lleven a cabo lo

más rentablemente posible permitiendo conocer las condiciones establecidas y los

márgenes de explotación del cliente.

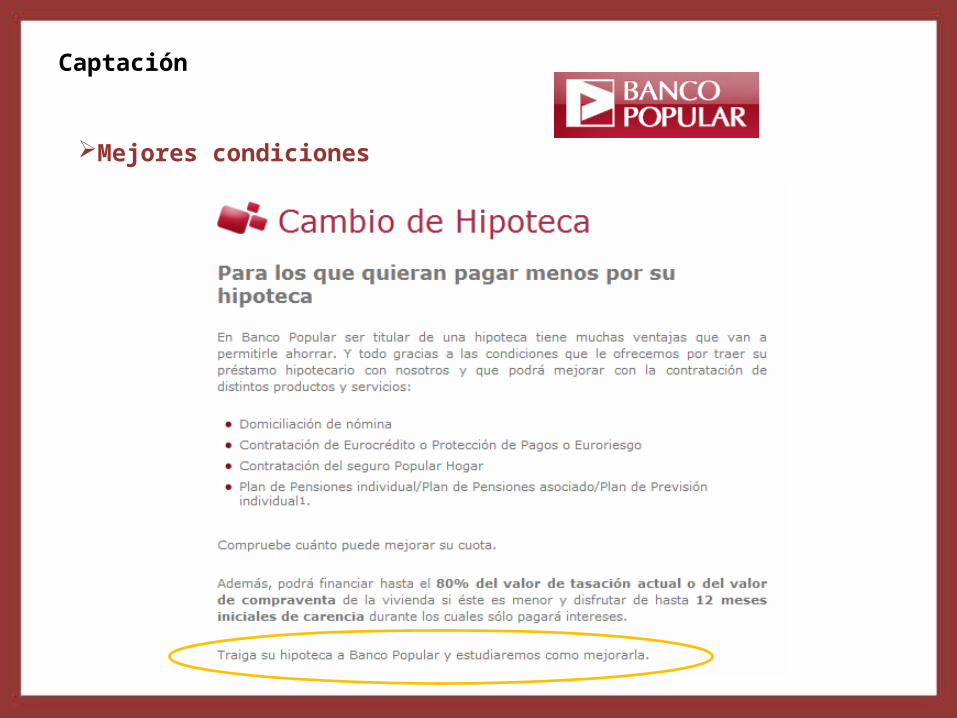

4. Estrategias y marketing relacional. Captación

Acciones para conseguir nuevos clientes:

-Aquellos que se estrenan en el mundo financiero

-Clientes actuales de otras entidades

Domiciliación de la cuenta a través de incentivos/regalos

https://bancoonline.openbank.es

https://www.bbva.es/TLBS/tlbs/esp/segmento/particulares/index.jsp

Captación

Captación

Captación

Captación

Mejores condiciones

Captación

Mejores condiciones

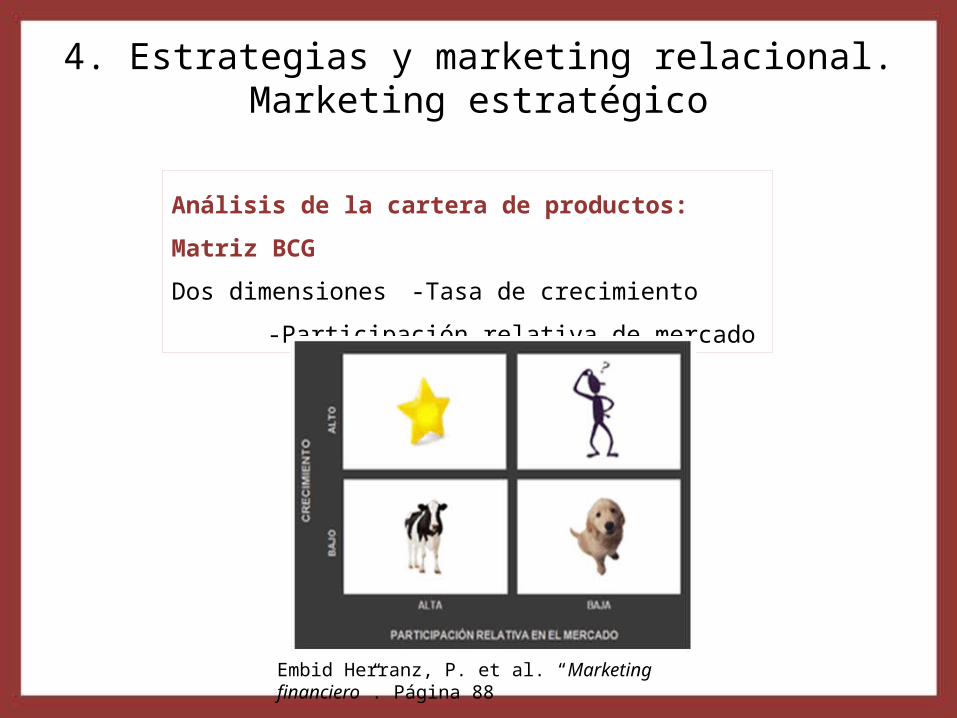

4. Estrategias y marketing relacional. Marketing estratégico

Análisis de la cartera de productos: Matriz BCG

Dos dimensiones -Tasa de crecimiento

-Participación relativa de mercado

Embid Herranz, P. et al. “Marketing financiero”. Página 88

4. Estrategias y marketing relacional. Marketing estratégico

•Productos perro: no generan recursos, pero tampoco los consumen, por los que se pueden

mantener en una posición de equilibrio financiero. Ejemplo: las supercuentas de la banca.

•Productos dilema: son normalmente productos que se están introduciendo en el mercado,

la cuota relativa es baja, aunque la tasa de crecimiento del mercado es alta. Ejemplo:

los fondos de inversión inmobiliaria.

•Productos estrella: conjugan una expectativa de crecimiento del mercado alta, junto con

una posición competitiva también alta. Ejemplo: los fondos garantizados.

•Productos vacas lecheras: presentan una participación relativa en el mercado alta, junto

con una baja expectativa de crecimiento del mercado. Ejemplo: las libretas de ahorro.

5. Marketing Mix

5. Marketing mix

i.Producto / Servicio

ii.Distribución

iii.Precio

iv.Comunicación

v.P’s adicionales

Índice

5. Marketing Mix. Producto / Servicio

Corresponde a una actividad comercial, prestadora de servicios de intermediación

relacionados con el ámbito de generación de valor a través del dinero.

CLASIFICACIÓN

•Operaciones de activo: las que implican el desembolso de fondos y riesgo para la entidad

(préstamos, cuentas de crédito, descubiertos en cuenta corriente, etc.)

•Operaciones de pasivo: suponen la captación y mantenimiento de fondos (imposiciones a plazo

fijo, cuentas de ahorro, cuentas corrientes, etc.)

•Medios de pago y otros servicios: tanto la creación de medios de pago (tarjetas de crédito,

cheques/talones,...) como todo un conjunto de servicios, de naturaleza heterogénea, que se han ido

diversificando en los últimos años hacia la prestación de otro tipo de servicios (asesoramiento o

información financiero/fiscal, recaudación de impuestos, etc.)

5. Marketing Mix. Producto / Servicio

Características- Intangibilidad - Inseparabilidad

- Heterogeneidad - Caducidad

- Densa normativa legal en el sector - Complejidad de las operaciones

- Compra racional (no compulsiva) - Relación continuada

Ciclo de vida de los clientes financieros/productos demandados

www.rankia.com

5. Marketing Mix. Distribución

El paso del tiempo y la llegada de las nuevas tecnologías han modificado las estrategias de la

distribución bancaria:

- La oficina deja de ser el único canal de distribución de productos financieros.

- El papel de la oficina convencional tiene ahora un rol más activo en la estrategia de distribución.

Factores que han propiciado el cambio

•Cambios en la composición de la clientela.

•Cambios en los hábitos y cultura financiera de los

clientes.

•Disminución de los márgenes del sector.

•Posibilidades de las nuevas tecnologías.

5. Marketing Mix. Distribución

Canales de distribución

Red de sucursales

bancarias

Cajeros automáticos

Banca telefónica

Banca online

5. Marketing Mix. Distribución

Banca Online

VENTAJAS

Tipos de interés mucho más competitivos (su estructura de costes es más simple)

Posibilidad de realizar operaciones bancarias 24 horas al día 365 días al año

Comodidad de contratar productos y realizar transacciones desde casa o cualquier parte

del mundo

Ahorro de tiempo

Mayor información y transparencia

5. Marketing Mix. Distribución

INCONVENIENTES

ˣDesconfianza ante la ausencia de medios físicos.

ˣEl trato humano se pierde. La gente pasa a ser un número y no un nombre.

ˣFalta de personal humano a la hora de exponer las quejas y problemas.

ˣCondiciones y cláusulas: la gente es reacia a leerlas y prefiere que alguien se las

explique personalmente.

ˣRechazo por parte de los usuarios a dar su información personal.

5. Marketing Mix. Precio

Repercusión e importancia del precio

- Afecta a los ingresos y a la rentabilidad.

- Es una herramienta competitiva fundamental.

- Contribuye en el posicionamiento del producto ante el mercado objetivo.

5. Marketing Mix. Precio

http://Iahorro.com

5. Marketing Mix. Precio

http://bankimia.com

5. Marketing Mix. Precio

ESTRATEGIAS DE PRECIOS Precio basado en los costes

precio como mecanismo para

recuperar los costes y obtener

márgenes.Precio basado en la competencia

cuando se da una fuerte indiferenciación del producto frente al

target. Diferentes alternativas:

Líder de precios: si el precio es una variable destacada en el

marketing mix.

Seguidor de precios: si se elige una estrategia reactiva.

Neutralidad en precios: si el precio no es una variable relevante

del marketing mix y la diferenciación se basa en otros aspectos

(calidad de servicio, innovación…).

Precio basado en el

valor para el cliente

alternativa que

reconoce la sensibilidad

(y elasticidad) de los

diferentes targets a los

posibles precios.

5. Marketing Mix. Precio

ESTRATEGIAS DE PRECIOS

Precio basado en los costes

5. Marketing Mix. Precio

ESTRATEGIAS DE PRECIOS

Precio basado en los costes

5. Marketing Mix. Precio

ESTRATEGIAS DE PRECIOS

Precio basado en los costes

5. Marketing Mix. Precio

En situaciones como el lanzamiento o relanzamiento de un nuevo producto

financiero pueden emplearse, además:

Estrategia de penetración en el mercado: fijación de precios que garantiza, en un

plazo de tiempo mínimo, la mayor cuota y volumen de mercado posible.

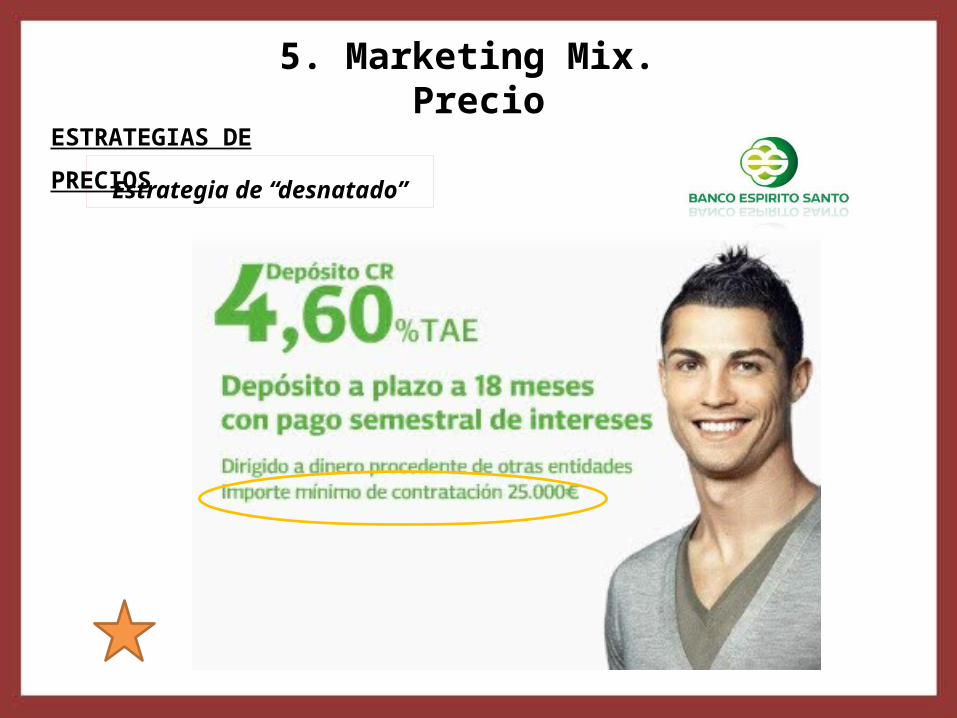

Estrategia de “desnatado” (skimming): introducción del producto a un precio

elevado destinado a un segmento elitista del mercado que valora la innovación y

no tiene un comportamiento muy elástico respecto al precio. Ejemplo: Depósito

Cristiano del Banco Espíritu Santo, Depósito Gasol del Banco Popular, Banif Banca

Privada…

5. Marketing Mix. Precio

ESTRATEGIAS DE PRECIOS

Estrategia de “desnatado”

5. Marketing Mix. Comunicación

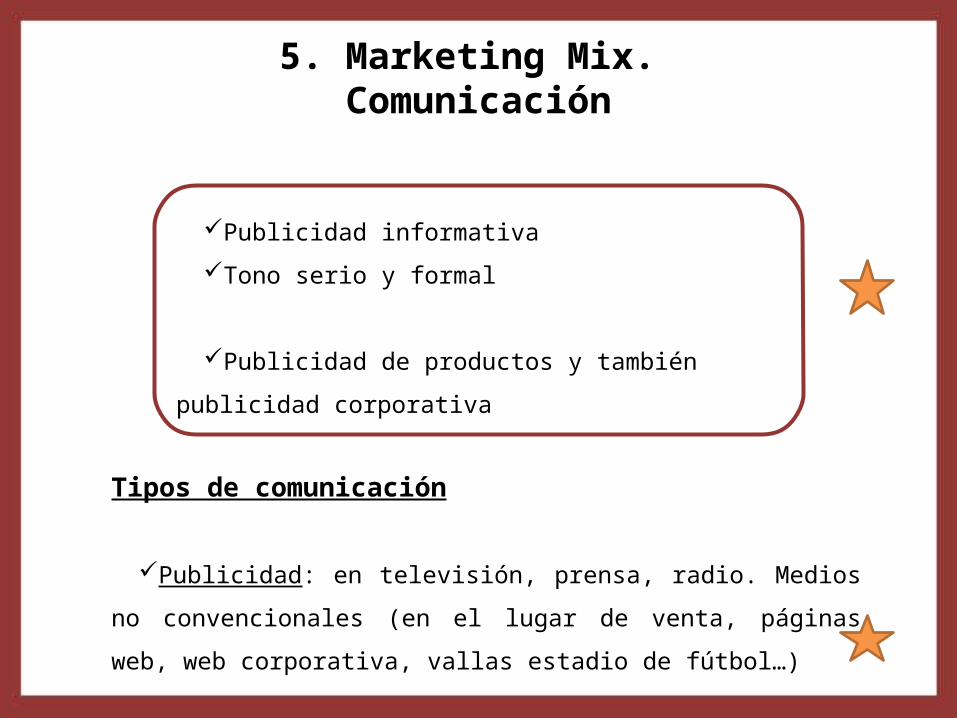

Publicidad informativa

Tono serio y formal

Publicidad de productos y también publicidad corporativa

Tipos de comunicación

Publicidad: en televisión, prensa, radio. Medios no convencionales (en

el lugar de venta, páginas web, web corporativa, vallas estadio de fútbol…)

Gráficas (prensa, revistas, vallas…)

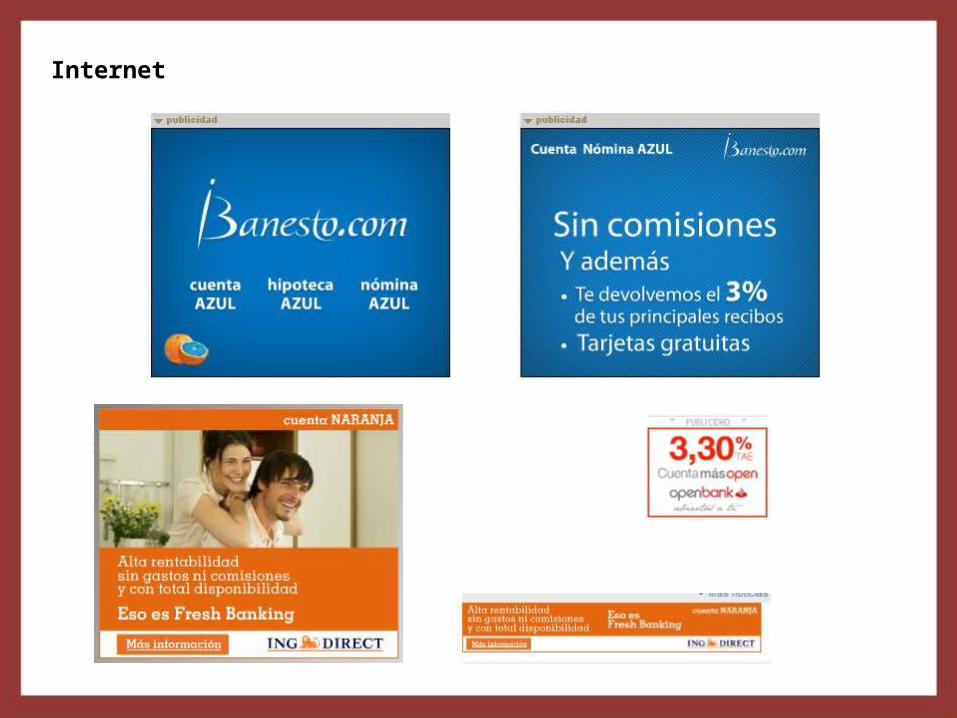

Internet

Publicidad en el lugar de venta

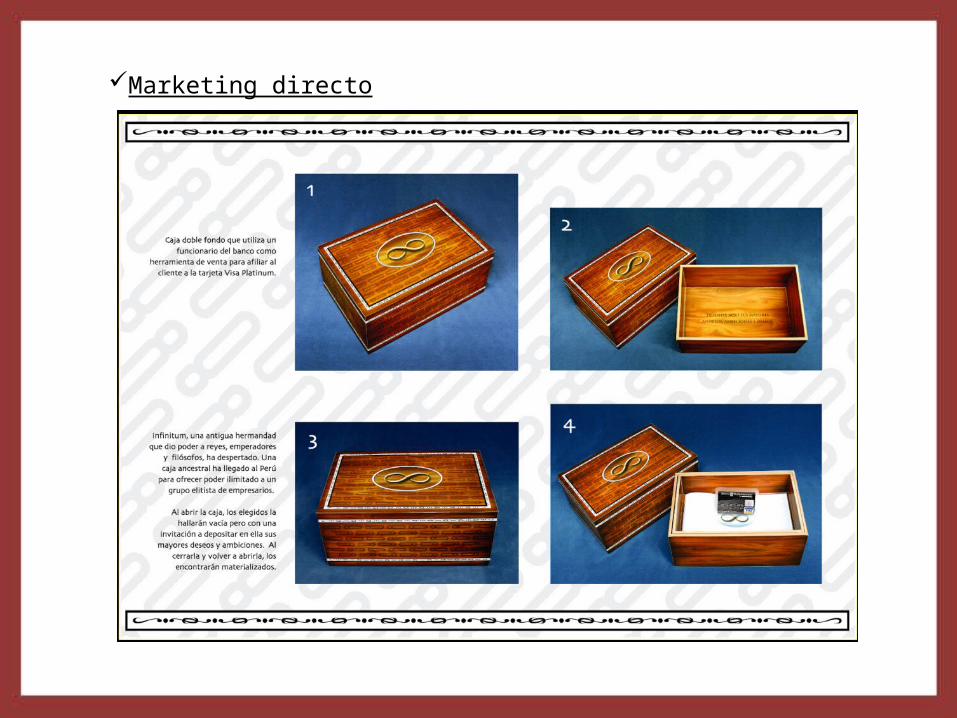

Marketing directo

Patrocinio

5. Marketing Mix. P’s adicionales

El personal de una entidad bancaria es el pilar fundamental de su actividad.

La gestión responsable de los RRHH tiene como objetivo atraer a los mejores

profesionales, retenerlos y favorecer su desarrollo laboral y humano en el marco de un

buen ambiente de trabajo.

Elementos clave de su gestión:

• Proceso de selección

• Promoción del desarrollo profesional (formación continuada, diálogo interno, políticas

de reconocimiento del mérito)

• Maximización del bienestar (programas de Igualdad y Conciliación, seguridad y salud

laboral, beneficios sociales, negociación colectiva)

PERSONAS

5. Marketing Mix. P’s adicionales

Partiendo de una base legal impuesta por el Banco de España, cada entidad lleva a

cabo una operativa diferente: la dirección establece el catálogo de procedimientos

llevado a cabo por todo el personal.

Los procedimientos de actuación para dar el servicio al cliente varían en cada

entidad bancaria en términos de:

- un sistema informático diferente

- distintos formularios según el producto/servicio

- la capacidad de operar por parte de los empleados en función a competencias y

“posición” en la entidad.

PROCESOS/PROCEDIMIENTOS

6. Conclusiones

Sector bancario: todo se basa en las relaciones importancia del marketing

relacional y todas las estrategias que lo apoyan.

El sector debe comenzar a apoyarse más en las nuevas

herramientas de marketing e intentar restaurar de nuevo la

confianza perdida por la crisis.

“No sobreviven los más fuertes ni los más inteligentes sino aquellos que mejor se adaptan a

los cambios” (CHARLES DARWIN)

“Hoy día hay que correr más rápido para mantenerse en el mismo lugar” (PHILIP KOTLER)

Top Related