Languages

Pages

Legal

METROCENTRO, S.A. DE C.V.EL SALVADOR

a

S.

Blvd

STuWd.,,

apa, Edificio,

F. 7- 6

Collado Notle de McUOCrnUO, T

San Salvedoq Tel. 25]- 6000, F. 23)- 6006y23)- 6010

x.San Salvador, 18 de febrero de 2013

Licenciado William Efrain Calderon MolinaSuperintendente Adjunto de ValoresSuperintendencia del Sistema FinancieroPresente

Atención: Licenciado José Genaro Serrano RodriguezIntendente de Valores

Estimado Lic. Calderon Molina:

Sirva la presente para saludarle y desearle éxitos en sus labores diarias.

Por este medio, enviamos un ejemplar de los estados financieros auditados deMetrocentro, S. A. de C. V. al 31 de diciembre de 2012.

Sin otro particular

1, 1PA .sAtentamente,

Óf

9

t orw n

Erne ierGuzmánReyesGerente Fina ' ro

Metrocentro, S. A. de C. V.

Metrocentro, S. A. de

C. V. y subsidiariasEstados financieros consolidados

31 de diciembre de 2012 y 2011

MEIROUV.DOCkFEBRCROB154 oi3B

Metrocentro, S. A. de C. V. y subsidiariasCompañía salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

Contenido

31 de diciembre de 2012 y 2011

Página

Informe de los auditores independientes 1 - 2

Estados financieros consolidados

Balance de situación financiera consolidada 3

Estado consolidado de resultados 4

Estado consolidado de cambios en el patrimonio 5

Estado consolidado de flujos de efectivo 6

Notas a los estados financieros consolidados 7 - 36

JILpwc

Informe de los auditores independientes

A la Junta Directiva ya los Accionistas de

Metrocentro, S. A. de C. V.

Hemos auditado los estados financieros consolidados adjuntos de Metrocentro, S. A. de C. V. y sussubsidiarias que comprenden el estado de situación financiera consolidada al 31 de diciembre de 2o12, así

como el estado consolidado de resultados, el estado consolidado de cambios en el patrimonio y el estadoconsolidado de flujos de efectivo por el año que terminó en esa fecha y un resumen de las principalespolíticas contables y otras notas explicativas.

Responsabilidad de la administración por los estadosfinancieros consolidados

La administración de la Compañía es responsable por la preparación y presentación razonable de losestados financieros consolidados de conformidad con las Normas Internacionales de InformaciónFinanciera, y del control interno que la administración determine necesario para permitir la preparaciónde estados financieros consolidados libres de representaciones erróneas importantes, ya sea por fraude oerror.

Responsabilidad de los auditores

Nuestra responsabilidad es expresar una opinión sobre estos estados financieros consolidados con base ennuestra auditoría. Efectuamos nuestra auditoría de acuerdo con Normas Internacionales de Auditoría.

Estas normas requieren que cumplamos con requerimientos éticos y que planifiquemos y ejecutemos laauditoría para obtener una seguridad razonable que los estados financieros consolidados están libres derepresentaciones erróneas importantes.

Una auditoría implica efectuar procedimientos para la obtención de evidencia de auditoría sobre losmontos y las divulgaciones en los estados financieros consolidados. Los procedimientos seleccionadosdependen del juicio del auditor, incluyendo la evaluación del riesgo de representaciones erróneasimportantes en los estados financieros consolidados, ya sea por fraude o error. Al realizarlas evaluacionesde riesgo, el auditor considera los controles internos relacionados con la preparación y presentaciónrazonable de los estados financieros consolidados por parte de la entidad, con el objeto de diseñar losprocedimientos de auditoría que son apropiados en las circunstancias; pero no con el propósito deexpresar una opinión sobre la efectividad del control interno de la entidad. Una auditoría también incluyeevaluar lo apropiado de las politicas contables utilizadas y la mzonabilidad de las estimacionesimportantes hechas por la administración, así como evaluar la presentación general de los estadosfinancieros consolidados. Consideramos que la evidencia de auditoría obtenida es suficiente y apropiadapara proporcionar una base para nuestra opinión de auditoría.

PricewaterhouseCoopers, S.A. de C.V.,Apartado Postal 695, San Salvador, El Salvador, C.A.Teléfono:( 503) 22435844, Facsímile:( 503) 22433546, www.pwc.com/ sv

ikpwc

A la Junta Directiva ya los Accionistas de

Metrocentro, S. A. de C. V.

Página 2

Opinión

En nuestra opinión, los estados financieros consolidados referidos anteriormente, presentan

razonablemente, en todos los aspectos importantes, la situación financiera consolidad de Metrocentro,

S. A. de C. V. y sus subsidiarias al 31 de diciembre de 2012, y su desempeño financiero consolidado y susflujos consolidados de efectivo por el año que terminó en esa fecha de conformidad con las NormasInternacionales de Información Financiera.

PricewaterhouseCoopers, S. A. de C. V.

Inscripción N° 214

nscrlpdón re ta rteg N0. 214

C18 de febrero de 2 13 Rmw ssa^ P

e

Metrocentro, S. A. de C. V. y subsidiariascompañía salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

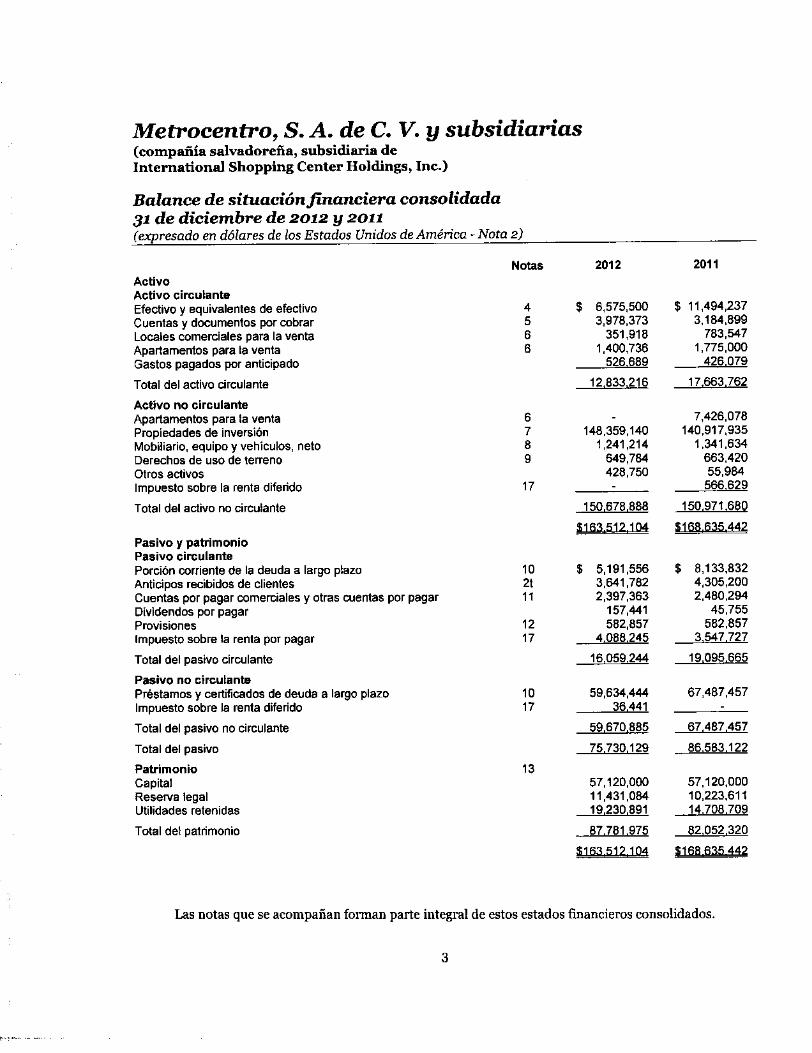

Balance de situaciónfinanciera consolidada

31 de diciembre de 2012 y 2011expresado en dólares de los Estadas Unidos de América- Nota 2)

Notas 2012 2011

Activo

Activo ciroutante

Efectivo y equivalentes de efectivo 4 6,575,500 $ 11, 494,237

Cuentas y documentos por cobrar 5 3,978,373 3, 184,899

Locales comemiales para la venta 6 351, 918 783,547

Apartamentos para la venta 6 1, 400,736 1, 775,000

Gastos pagados por anticipado 526 689 426.079

Total del activo circulante 12,833.216 17, 663.762

Activo no circulante

Apartamentos para la venta 6 7, 426,078

Propiedades de inversión 7 148,359, 140 140, 917,935

Mobiliario, equipo y vehículos, neto 8 1, 241, 214 1, 341, 634

Derechos de uso de terreno 9 649,784 663,420

Otros activos 428, 750 55,984

Impuesto sobre la renta diferido 17 566.629

Total del activo no circulante 150.678. 888 150.971. 680

161512104 168 4

Pasivo y patrimonioPasivo circulante

Porción corriente de la deuda a largo plazo 10 5, 191, 556 $ 8, 133, 832

Anticipos recibidos de clientes 2t 3, 641, 782 4,305,200

Cuentas por pagar comerciales y otras cuentas por pagar 11 2, 397, 363 2,480,294

Dividendos por pagar 157, 441 45, 755

Provisiones 12 582, 857 582, 857

Impuesto sobre la renta por pagar 17 4. 088. 245 3.547. 727

Total del pasivo cirmlante 16. 059. 244 19.095 665

Pasivo no circulantePréstamos y certificados de deuda a largo plazo 10 59,634,444 67,487,457

Impuesto sobre la renta diferido 17 36.441

Total del pasivo no circulante 59.670. 88 67.487.457

Total del pasivo 75.730. 129 86.583. 122

Patrimonio 13

Capital 57, 120,000 57,120, 000

Reserva legal 11, 431, 084 10,223,611

Utilidades retenidas 19.230.891 14.708. 709

Total del patrimonio 87.781. 975 82,052, 320

163512104 M11335-442

Las notas que se acompañan forman parte integral de estos estados financieros consolidados.

3

Metrocentro, S. A. de C. V. y subsidiariascompañia salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

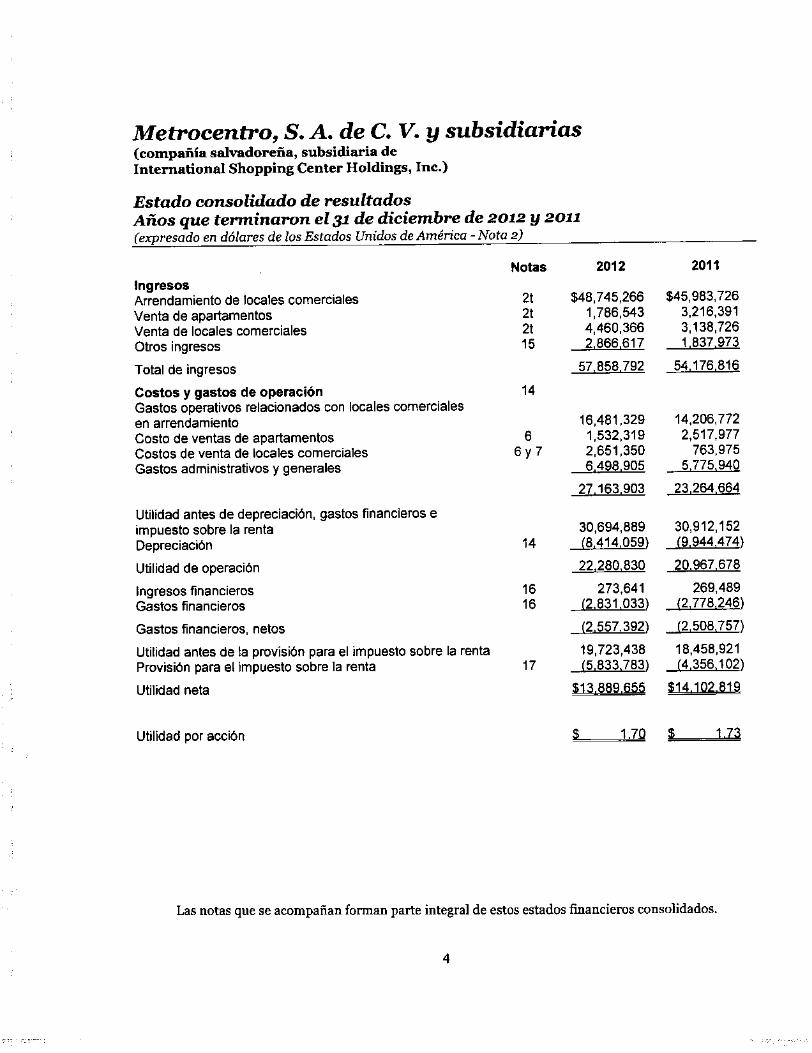

Estado consolidado de resultadosAños que terminaron el 31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

Notas 2012 2011

Ingresos

Arrendamiento de locales comerciales 2t 48, 745,266 $ 45, 983,726

Venta de apartamentos 2t 1, 786, 543 3, 216, 391

Venta de locales comerciales 2t 4,460, 366 3, 138,726

Otros ingresos 15 2.866.617 1. 837, 973

Total de ingresos 57. 858. 792 54. 176. 816

Costos y gastos de operación 14

Gastos operativos relacionados con locales comercialesen arrendamiento 16,481, 329 14,206,772

Costo de ventas de apartamentos 6 1, 532, 319 2, 517, 977

Costos de venta de locales comerciales 6 y 7 2, 651, 350 763, 975

Gastos administrativos y generales 6. 498. 905 5. 775. 940

27 163. 903 23.264,664

Utilidad antes de depreciación, gastos financieros eimpuesto sobre la renta 30, 694,889 30, 912, 152

Depreciación 14 8414.059) ( 9. 944. 474)

Utilidad de operación 22. 280.830 20. 967. 678

Ingresos financieros 16 273,641 269, 489

Gastos financieros 16 2. 831. 033) ( 2, 778,246)

Gastos financieros, netos 2 557. 392) ( 2. 508.757)

Utilidad antes de la provisión para el impuesto sobre la renta 19, 723,438 18, 458, 921

Provisión para el impuesto sobre la renta 17 5. 833. 783) ( 4. 356, 102)

Utilidad neta 13 889 655 $ 14, 102, 819

Utilidad por acción 1. 7 $ - A-u

Las notas que se acompañan forman parte integral de estos estados financieros consolidados.

4

Metrocentro, S. A. de C. V. y subsidiariascompañia salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

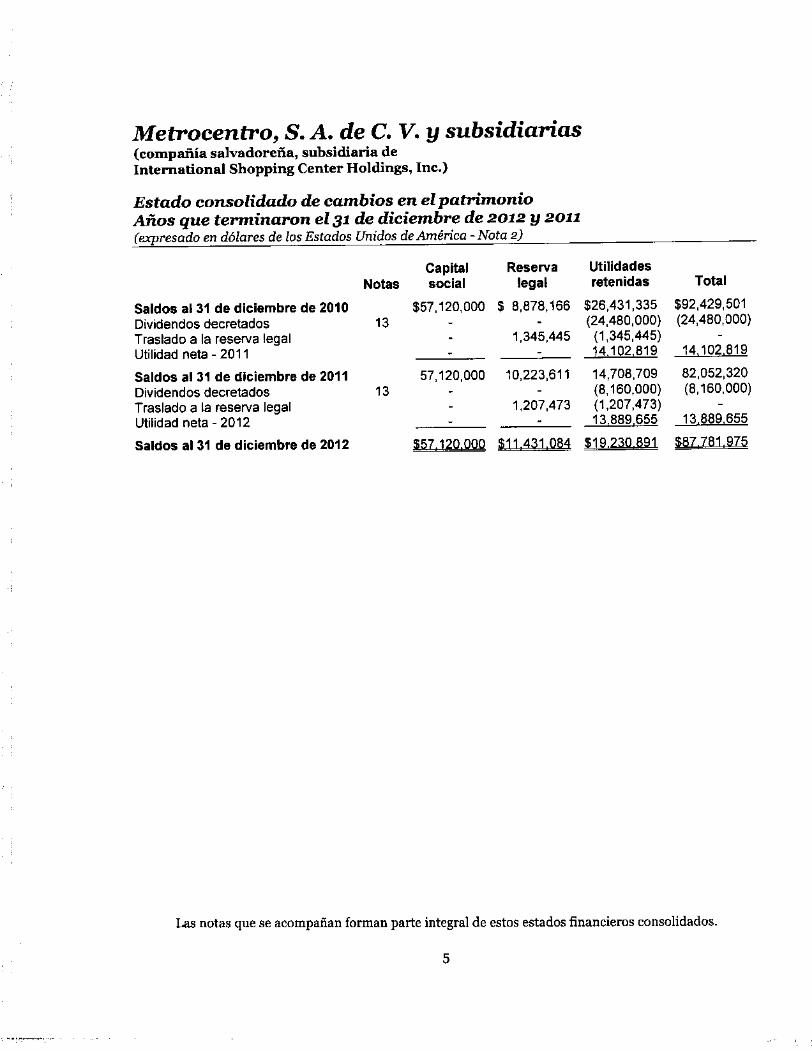

Estado consolidado de cambios en el patrimonioAños que terminaron el 31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

Capital Reserva Utilidades

Notas social legal retenidas Total

Saldos al 31 de diciembre de 2010 57, 120, 000 $ 8, 878, 166 $ 26,431, 335 $ 92, 429, 501

Dividendos decretados 13 24,480,000) ( 24,480, 000)

Traslado a la reserva legal 1, 345,445 ( 1, 345, 445)

Utilidad neta- 2011 14. 102. 819 14 102. 819

Saldos al 31 de diciembre de 2011 57, 120, 000 10,223,611 14, 708, 709 82, 052,320Dividendos decretados 13 8, 160,000) ( 8, 160,000)

Traslado a la reserva legal 1, 207,473 ( 1, 207,473)

Utilidad neta- 2012 13, 889655 13 889.655

Saldos al 31 de diciembre de 2012 57. 120.000 11, 431 OB $ 19. 230. 891 $ 87 781 975

las notas que se acompañan forman parte integral de estos estados financieros consolidados.

5

Metrocentro, S. A. de C. V. y subsidiariascompañía salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

Estado consolidado deflujos de efectivo

Años que terminaron el 31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

Notas 2012 2011

Flujo neto de efectivo en las actividades de operación

Utilidad neta 813,889, 655 $ 14, 102, 819

Ajustes para conciliar la utilidad neta con el efectivo neto provisto por lasactividades operativas-

Depreciaciones 7 y 8 8, 414, 059 9,944,474

Incremento en provisiones por contingencia 12 291428

Provisión para el impuesto sobre la renta 17 5, 833,783 4,356. 102

Estimación por deterioro de cuentas por cobrar 5 y 14 25, 330 355, 257)

Retiro de mobiliaria y equipo y vehículos, neto 8 y 14 511, 999

Ingresos y gastos financieros, neto 16 2, 557,392 2.508,757

Movimiento en el capital de trabajo operativo-Aumento) disminución en cuentas por cobrar 786, 620) 319,449

Variación neta en cuentas por cobrar y pagar con compañias relacionadas 24, 130 67, 047

Aumento) disminución en gastos pagados por anticipado 86, 974) 68. 769

Disminución en locales comerciales para la venta 2.651 350 764,975

Disminución en apartamentos para la venta 163, 798 2,517,977

Aumento) disminución en otros activos 372,766) 18, 013

Aumento( disminución) en anticipos recibidos de dientes 705, 103 508, 611)

Disminución en cuentas por pagar y gastos acumulados 110 9721 369938)

Efectivo neto provisto por las actividades de operación antes deintereses e impuestos 32, 907, 068 34,238,003

Intereses recibidos 16 273,641 269,489

Intereses pagados 16 y 11 2.859, 106) ( 2, 796,521)

Impuestos pagados 46g0. 1951 ( 39500501

Efectivo neto provisto por las actividades de operación 25. 631. 408 27750. 921

Flujo neto de efectivo en las actividades de inversión

Adiciones a propiedades de inversión 7 11, 130,944) ( 6, 319,570)

Adición de mobiliaria, equipo y vehículos 6 575. 5981 825 3521

Efectivo neto usado en las actividades de inversión 11. 706, 542 ( 7 144 9221

Flujo nato de efectivo por las actividades de financiamientoAumento en préstamos bancarios a largo plazo 10 12, 500,000

Abono a préstamos a largo plazo 10 7,287, 790) ( 5, 628,876)

Emisiones de cedficetlos de deuda 10 96, 700 5, 204,400

Pago de certificados de deuda 10 3,604, 199) ( 4, 101, 450)

Pago de dividendos 13 80483141 ( 244786411

Efeoavo neto usado en las actividades de financiamiento 188436031 ( 165045671

Disminución) aumento neto de efectivo 4,918, 737) 4, 101, 432

Efectivo y equivalentes de efectivo al inicio de[ año 11, 494, 237 7 392,805

Efectivo y equivalentes de efectivo a final del año 6 575 s00 < 11 a9a 237

as notas que se acompañan forman parte integral de estos estados financieros consolidados.

6

Metrocentro, S. A. de C. V. y subsidiariascompañía salvadorefia, subsidiaria de

International Shopping Center Holdings, Inc.)

Notas a los estadosfinancieros consolidados

31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

1. Información general

La Compañía fue organizada como sociedad anónima el 29 de marzo de r96o de acuerdo con las leyesde la República de El Salvador por un plazo de cien años. Su domicilio principal está localizado enEdificio Grupo Roble, Boulevard Tutunichapa, San Salvador, El Salvador. La actividad principal de laCompañía consiste en el desarrollo y arrendamiento de bienes inmuebles, destinados a centroscomerciales y torre de apartamentos habitacionales en el territorio salvadoreño, bajo las marcasMultiplaza, Metrocentro, El Paseo, Unicentro y Torre El Pedregal. La compañía Metrocentro, S. A. deC. V. es la emisora de certificados de deuda negociados en la Bolsa de Valores de El Salvador.

Metrocentro, S. A. de C. V. es una subsidiaria de International Shopping Center Holdings, Inc.domiciliada en Panamá. La sociedad que constituye la última controladora de la Compañía esPrisma, S. A., empresa domiciliada en Panamá, República de Panamá.

2. Resumen de las principales políticas contables

Las principales políticas contables aplicadas en la preparación de estos estados financierosconsolidados se describen a continuación. Estas políticas han sido aplicadas uniformemente por

todos los años presentados, a menos que se indique lo contrario.

Base de preparación

Los estados financieros consolidados de Metrocentro, S. A. de C. V. y subsidiarias han sidopreparados de conformidad con las Normas Internacionales de Información Financiera( NIIF)

emitidas por el International Accounting Board Standard( IASB), sobre el principio de negocio enmarcha y aplicando el criterio de costo histórico.

La compañía ha decidido presentar los estados de resultados por función y no posee resultadosintegrales.

La preparación de estados financieros de conformidad con normas internacionales de información

financiera requiere que la administración realice estimaciones y supuestos que afectan los montos delos activos y pasivos a la fecha de los estados financieros consolidados. Los resultados finales puedendiferir de las estimaciones originalmente registradas. En el literal x) se revelan las áreas que implican

un mayor grado de juicio o complejidad o las áreas donde las hipótesis y estimaciones sonsignificativas para los estados financieros consolidados.

a. Cambios en políticas contables y divulgaciones

L Normas, interpretaciones y enmiendas vigentes al 2012, que no tuvieron efectoen las mentas anuales.

La siguiente norma ha sido enmendada y la cual no ha tenido un impacto en las cifrasreportadas ni en la presentación y desglose de los estados financieros consolidados:

7

Metrocentro, S. A. de C. V. y subsidiariascompañía salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

Notas a los estadosfinancieros consolidados

31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

NIC 12 Impuesto sobre las ganancias- Impuestos diferidos relacionados conpropiedades inmobiliarias( Modificación)- la modificación introduce unaexcepción a los principios generales de NIC 12 que afecta a los impuestos diferidosrelacionados con propiedades inmobiliarias valoradas de acuerdo al modelo de valorrazonable de NIC 40 Propiedades de inversión. En estos casos, se introduce unapresunción de cara al cálculo de los impuestos diferidos que sean aplicables de que elvalor en libros de estos activos será recuperado en su totalidad vía venta. Su aplicación esde forma obligatoria a partir del 1 de enero de 2012. La Compañia valora sus propiedadesde inversión al costo, por lo tanto, esta modificación no tiene efecto sobre los estadosfinancieros consolidados durante el año 2012.

ii. Nuevas IFRS e Interpretaciones del Comité de Interpretaciones de IFRS

Las mejoras y modificaciones a las IFRS, así como las interpretaciones que han sidopublicadas en el período se encuentran detalladas a continuación. A la fecha de estos estadosfinancieros consolidados estas nanas aún no entran en vigencia y la Compañia no haaplicado ninguna en forma anticipada.

NIC t`Presentación de estados financieros', relacionados con otrosresultados integrales( Modificación)- El principal cambio resultante de estamodificación para la Compañía, es que sean presentados en los resultados integrales,ajustes por reclasificaciones en la medida que puedan ser reclasificados en los resultadosdel año. Esta modificación, no especifica qué tipo de partidas o reclasificaciones deben serpresentadas en los otros resultados integrales. la Compañía ha evaluado que estamodificación no tiene efecto sobre los estados financieros consolidados al cierre del año2012.

NILF 9 instrumentos financieros: Clasificación y valoración- Sustituirá en elfuturo la parte de clasificación y valoración actual de NIC 39. Existen diferencias muyrelevantes con la norma actual, en relación con los activas financieros, entre otras, laaprobación de un nuevo modelo de clasificación basado en dos únicas categorías de costo

amortizado y valor razonable, la desaparición de las actuales clasificaciones deInversiones mantenidas hasta el vencimiento" y" Activos financieros disponibles para la

venta", el análisis de deterioro sólo para los activos que van a costo amortizado y la nobifurcación de derivados implícitos en contratos de activos financieros. En relación con

los pasivos financieros las categorías de clasificación propuestas por NIIF 9 son similares

a las ya existentes actualmente en NIC 39, de modo que no deberian existir diferenciasmuy relevantes salvo por el requisito de registro de las variaciones del valor razonablerelacionado con el riesgo propio de crédito como un componente del patrimonio, en elcaso de los pasivos financieros de la opción de valor razonable. La fecha original deaplicación era el 1 de enero de 2013 El 16 de diciembre de 20n el LASB aprobó diferirdicha fecha al 1 de enero de 2015. La Compañía se encuentra evaluando el impactogenerado por, o que podría generar la mencionada norma.

8

Metrocentro, S. A. de C. V. y subsidiariascompañía salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

Notas a los estadosfinancieros consolidados

31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

NIIF io Estados financieros consolidados( Emitida), NIIF n Acuerdosconjuntos( Emitida), NIIF iz Desgloses sobre participaciones en otrasentidades( Emitida)- NIIF 10 modifica la definición de control existente actualmente.La nueva definición de control consta de tres elementos que deben cumplirse: el podersobre la participada, la exposición o el derecho a los resultados variables de la inversión yla capacidad de utilizar dicho poder de modo que se pueda influir en el importe de esosretornos. Su aplicación es de forma obligatoria a partir del 1 de enero de 2013. LaCompañía se encuentra evaluando el impacto generado por, o que podría generar lamencionada norma.

La NIIF 11 Acuerdos conjuntos sustituirá a la actualmente vigente NIC 31. Su aplicaciónes de forma obligatoria a partir del 1 de enero de 2013. La Compañía no posee acuerdosconjuntos, por lo que este cambio no tiene impacto.

La NIIF 12 Divulgaciones relativas a participaciones en otras entidades. Su aplicación esde forma obligatoria a partir del 1 de enero de 2013. La Compañía no posee este tipo departicipaciones, por lo que este cambio no tiene impacto.

NIIF 13 Medición del valor razonable- Esta nueva norma se emite pan ser la fuentenormativa única pan calcular el valor razonable de elementos del activo o del pasivo quese valoran de esta forma de acuerdo a lo requerido por otras normas. NIIF 13 cambia ladefinición actual de valor razonable e introduce nuevos matices a considerar;adicionalmente amplía los desgloses exigidos en esta materia. Su aplicación es de formaobligatoria a partir del 1 de enero de 2013. La Compañía se encuentra evaluando elimpacto generado por, o que podría generar la mencionada norma.

NIC ig Retribuciones a los empleados( Modificación)- Su aplicación es de formaobligatoria a partir del 1 de enero de 2013. La Compañía no posee retribuciones aempleados que se encuentren dentro del alcance de dicha NIC, por lo que este cambio notiene impacto.

NIC 32 Instrumentos financieros: presentación y de NIIF 7Instrumentosfinancieros: Información a revelar en relación a la compensación de activos ypasivos financieros( Modificación)—La modificación de NIC 32 introduce una seriede aclaraciones adicionales en la guía de implementación sobre los requisitos de la normapara poder compensar un activo y un pasivo financiero en su presentación en el estado desituación financiera. NIC 32 ya indica que un activo y un pasivo financiero solo podráncompensarse cuando la entidad tenga en el momento actual el derecho exigiblelegalmente de compensar los importes reconocidos. La guía de implementaciónmodificada indica, entre otros aspectos, que para cumplirse esta condición, el derecho decompensación no debe depender de eventos futuros y debe ser legamente exigible, tantoen el curso normal de los negocios como en caso de incumplimiento, insolvencia o quiebrade la entidad y todas las contrapartes.

9

Metrocentro, S. A. de C. V. y subsidiariascompañía salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

Notas a los estadosfinancieros consolidados

31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

La modificación paralela de NIIF 7 introduce un apartado específico de requisitos nuevosde desglose para aquellos activos y pasivos financieros que se presentan netos en el estadode situación financiera y también para aquellos otros instrumentos financieros que estánsujetos a un acuerdo exigible de compensación neta o similar, independientemente de quese estén presentando o no compensados contablemente de acuerdo a NIC 32. Suaplicación es de forma obligatoria a partir del 1 de enero de 2013. La Compañia seencuentra evaluando el impacto generado por, o que podría generar la mencionadanorma.

NI117 7Instrumentos financieros- Revelación y compensación de los activos ypasivos financieros- La modificación requiere revelaciones adicionales relacionadas

con la compensación de activos financieros y el efecto de estos riesgos en la posiciónfinanciera de la entidad. La enmienda se encuentra efectiva a partir del 1 de junio de2013- La Compañía se encuentra evaluando el impacto generado por, o que podría generarla mencionada norma.

NIC 27 Estados financieros individuales (Modificada)- Su aplicación es a partirdel 1 de enero de 2013. Esta norma y modificación no es aplicable a la Compañía, por loque no tiene impacto.

NIC 28 Inversiones en asociadas y negocios conjuntos( Modificada)- Suaplicación es a partir del i de enero de 2013. Esta norma y modificación no es aplicable ala Compañía, por lo que no tiene impacto.

b. Consolidación

Las subsidiarias son todas las entidades sobre las cuales la Compañía tiene el poder de gobernarlas políticas financieras y operativas, generalmente acompañadas de una participación de más dela mitad de los derechos de voto. La existencia y efecto de los derechos potenciales de voto queson actualmente ejercitables o convertibles son considerados cuando se evalúa si la Compañíacontrola otra entidad. Las subsidiarias se consolidan totalmente desde la fecha en que el controles transferido a la Compañía. Ellas se dejan de consolidar desde la fecha en que cesa el control.

Todos los saldos y transacciones significativas entre Compañías han sido eliminados en laconsolidación. Por resultar insignificante la participación de los intereses no controladores sobrelos activos netos de las subsidiarias, la misma no se presenta en una línea separada delpatrimonio.

Los estados financieros consolidados adjuntos incluyen las cuentas y transacciones de laCompañía y de sus subsidiarias: Servicios Eléctricos Comerciales, S. A. de C. V.( participación del99. 9%), Servicios de Mantenimiento y Seguridad, S. A. de C. V.( participación del qo.o%) yMarina Real, S. A de C. V. (participación del qo.o%). Todas las subsidiarias tienen cierres

contables al 31 de diciembre y sus actividades son complementarias al giro principal deMetrocentro, S. A. de C. V.

10

Metrocentro, S. A. de C. V. y subsidiariascompañía salvadoreña, subsidiaria de

international Shopping Center Holdings, Inc.)

Notas a los estadosfanancieros consolidados

31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos deAmérica- Nota 2)

c. Segmentos operativos

La Compañía opera principalmente un segmento de negocio el cual es arrendamiento de bienesinmuebles, dicho segmento representa el 84% del total de ingresos y los activos relacionados aeste segmento representan el 81% del total de activos. Ninguno de los otros segmentos en formaindividual exceden el 10% de los ingresos totales y activos totales, motivo por el cual no se handivulgada por separado. La información utilizada por la administración para la toma dedecisiones son los rubros divulgados en los estados financieros consolidados.

d. Efectivo y equivalentes de efectivoEl efectivo y los equivalentes de efectivo están representados por el dinero en efectivo y lasinversiones a coro plazo altamente líquidas, cuyo vencimiento es igual o inferior a tres meses aparir de su fecha de adquisición.

e. Activos financierosClasificación

La Compañía clasifica sus activos financieros en las siguientes categorías: cuentas y documentospor cobrar, activos financieros al valor justo con cambios en resultados, activos financierosmantenidos hasta su vencimiento y activos financieros disponibles la venta. La clasificacióndepende del propósito para el cual el activo financiero se constituyó o adquirió. Laadministración determina la clasificación de sus activos financieros en el reconocimiento inicial.

a) cuentas y documentos por cobrarLas cuentas y documentos por cobrar son activos financieros no derivados, con pagos fijos odetemunables y que no se cotizan en mercados activos. Se clasifican como activoscirculantes, a menos que tengan fechas de vencimiento superiores a 12 meses desde la fechadel balance, en cuyo caso no son clasificados como activos circulantes. Las cuentas ydocumentos por cobrar de la Compañía comprenden el" efectivo y equivalentes de efectivo",deudores comerciales"," cuentas por cobrar a compañías relacionadas" y" documentos por

cobrar a clientes' en el estado de situación financiera consolidada.

b) Activos financieras al valor justo con cambios en resultados

Esta categoría tiene dos subcategorías: activos financieros negociables y activos financierosdesignados con cambios en el valor justo a la fecha de la constinte ón. Un activo financiero seclasifica en esta categoría si se mantiene para ser negociado y es adquirido principalmente

con el objetivo de venderlo en el corto plazo. Activos en esta categoría se clasifican como

circulantes. Al 31 de diciembre de 2012 y 2011, la Compañía no mantiene activos financierosen esta clasificación.

c) Activosfinancieros mantenidos hasta su vencimientoLas inversiones mantenidas al vencimiento son instrumentos financieros no derivados con

pagos fijos o determinables y con fecha de vencimiento definida, que la administración de laCompañía tiene la intención y capacidad de mantener hasta su vencimiento. Al 31 dediciembre de 2012 y 2011, la Compañía no mantiene activos financieros en esta clasificación.

11

Metrocentro, S. A. de C. V. y subsidiariascompañía salvadoreña, subsidiaria de

Inter national Shopping Center Holdings, Inc.)

Notas a los estadosfnancieros consolidados

31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

d) activos financieros disponibles para la ventaLos activos financieros disponibles para la venta son instrumentos no derivados, que ya seafueron designados en esta categoría o no se incluyeron en ninguna otra categoría. Sonclasificados como activos no circulantes, a menos que la administración tenga la intención dedisponer de estas inversiones dentro de los 12 meses siguientes a partir de la fecha delbalance. Al 31 de diciembre de 2012 y 2011 la Compañía no mantiene activos financieros enesta clasificación.

Reconocimiento

las compras y ventas de activos financieros son reconocidas en la fecha de la negociación, quecorresponde a la fecha en que la Compañía se compromete a comprar o vender el activo. Losactivos financieros son dados de baja cuando los derechos para recibir flujos de efectivo de lainversión han expirado o han sido transferidos y la Compañía ha transferido sustancialmentetodos los riesgos y beneficios derivados de su propiedad.

Deterioro

La Compañía revisa en cada fecha de los estados financieros consolidados si existe evidenciaobjetiva sobre si un activo financiero o grupo de activos financieros está deteriorado.

Un activo financiero o grupo de activos financieros está deteriorado y se incurre en pérdidas pordeterioro sólo si existe evidencia objetiva de deterioro como resultado de uno o más eventos queocurrieron después del reconocimiento inicial del activo y tienen un impacto sobre los flujosfuturos estimados del activo o grupo de activos financieros que puede ser estimado de formafiable.

Los criterios utilizados para determinar si existe evidencia objetiva de una pérdida por deterioroincluyen: dificultades financieras significativas del emisor o deudor; una violación del contrato,como mora o incumplimiento en los pagos de principal o intereses( más de 3o días de vencido)son considerados indicadores de que la cuenta por cobrar está deteriorada; cuando por razoneslegales o económicas se le otorga al deudor concesiones a raíz de sus dificultades financieras queno se darían de otra forma; cuando es probable que el deudor entre en bancarrota oreorganización financiera.

Para los préstamos y partidas por cobrar el monto es medido como la diferencia entre el valor enlibros del activo y el valor presente de los flujos de caja estimados( excluyendo pérdidas decrédito futuras aún no¡ ocurridas) descontados a la tasa de interés efectiva original del activofinanciero. El valor en libros del activo es reducido y el monto de la pérdida es reconocida en losresultados.

Si en un período posterior el monto de la pérdida por deterioro disminuye por un evento ocurridoposterior al reconocimiento del deterioro, la reversión de la pérdida por deterioro originalmentereconocida es registrada en el estado de resultados.

El análisis sobre deterioro de las cuentas por cobrar comerciales es descrito más adelante en estanota.

12

Metrocentro, S. A. de C. V. y subsidiariascompañía salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

Notas a los estadosfinancieros consolidados

31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

f. Cuentas y documentos por cobrarLas cuentas y documentos por cobrar comerciales son reconocidas inicialmente a su valorrazonable, representadas por el valor original de la factura, y subsecuentemente son medidas alcosto amortizado utilizando el método del interés efectivo menos cualquier estimación paradeterioro. Cuando existen incumplimientos o morosidad de pago, la Compañía reconoce interesesmoratorios. El valor en libros del activo es rebajado a través del uso de una cuenta de estimación,y el monto de la pérdida es reconocido en los resultados del período en que se identifica. Lossaldos por cobrar que se dan de baja contra la provisión son registrados hasta el momento en quese hayan agotado todas las gestiones de cobro y se concluye que el saldo es incobrable. Lasrecuperaciones posteriores de los montos previamente dados de baja son acreditadas contra lacuenta de estimación.

g. Locales comerciales y apartamentos para la ventaLos inventarios de locales comerciales y apartamentos para la venta se valúan al costo o valorneto de realización el que sea menor. El valor neto de realización es el precio de venta estimadoen el curso normal del negocio, menos los correspondientes gastos de venta aplicables. Elmétodo de costeo utilizado para el registro de los inventarios es el costo de construcción. Si larecuperación de estos activos es esperada dentro de un año o menos, son clasificados comoactivos circulantes, si no, son presentados como activos no circulantes.

h. Propiedades de inversiónLas propiedades de inversión están compuestas básicamente por locales en centros comerciales,apartamentos, equipos que forman parte de las construcciones y proyectos en desarrollo, y sonmantenidas para obtener ingreso por alquileres a largo plazo. Las propiedades de inversión sancontabilizadas a su costo de adquisición o construcción, menos la depreciación acumulada

E calculada de acuerdo con la vida útil estimada de los activos y el importe acumulado de laspérdidas por deterioro de valor.

Los proyectos en desarrollo se valúan al costo acumulado de construcción, que incluye lacapitalización de intereses por préstamos obtenidos en forma específica para la construcción einstalación de estos activos.

Los costos posteriores en ampliaciones y mejoras que amplian la vida útil se incluyen en el valordel activo inicial o se reconocen como un activo separado, solo cuando es probable que losbeneficios económicos futuros asociados a los elementos de propiedades de inversión vayan a

fluir a la Compañía y el costo del elemento pueda determinarse de forma fiable. El valor delcomponente sustituido se da de baja contablemente.

La depreciación se calcula por el método de línea recta sobre la vida útil estimada, la cual esrevisada periódicamente por la Administración de la Compañia. Las vidas útiles estimadas sedetallan a continuación:

Años

j Edificaciones lo a qo

Equipo 3 a 6

13

a

T? 7 ;Metrocentro, S. A. de C. V. y subsidiarias

L i' compañía salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

Notas a los estadosfinancieros consolidados

í 3 31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

flas ganancias o pérdidas provenientes del retiro o venta se incluyen en los resultados del período,

f a., así como los gastos por reparaciones y mantenimiento que no extienden la vida útil de laspropiedades y activos.

i. Terrenos para futuro desarrollo

Los terrenos para futuro desarrollo están registrados a su costo de adquisición, que incluye lacapitalización de todos aquellos gastos asociados con el mejoramiento del inmueble. Dichosbienes no son sujetos de depreciación y son transferidos a proyectos en desarrollo a medida que

t se inicia la construcción de las propiedades de inversión.

j. Mobiliario, equipo y vehículosp El mobiliario, equipo y los vehículos son contabilizados al costo de adquisición, menos la

depreciación acumulada calculada de acuerdo con la vida útil estimada de los activos y el importe

i=. acumulado de las pérdidas por deterioro de valor.

Los costos posteriores( reemplazo de componentes, mejoras, etc.) se incluyen en el valor delactivo inicial o se reconocen como un activo separado, solo cuando es probable que los beneficioseconómicos futuros asociados a los elementos de mobiliario, equipo y vehículos vayan a fluir a la

Compañía y el costo del elemento pueda determinarse de forma fiable. El valor del componentesustituido se da de baja contablemente.

d:;La depreciación se calcula por el método de línea recta sobre la vida útil estimada para cada tipode activo, la cual es revisada periódicamente por la Administración de la Compañía. Losdesembolsos por mejoras que amplían la vida útil del bien se capitalizan y se deprecian sobre elresto de la vida útil estimada de los activos respectivos. Las vidas útiles estimadas se detallan acontinuación

Años

Mobiliario y equipo 2 a 3

Vehículos 5

Jeganancias o pérdidas provenientes del retiro o venta se incluyen en] os resultados del periodo,

así como los gastos por reparaciones y mantenimiento que no extienden la vida útil de los activos.

t k. Deterioro de activos no financierosLa Compañía efectúa una revisión al cierre de cada ejercicio contable sobre los valores en librosde sus activos tangibles, con el objeto de identificar disminuciones de valor cuando hechos ocircunstancias indican que los valores registrados podrían no ser recuperables. Si dichaindicación existiese se calcula el monto recuperable del activo a fin de determinar el alcance de lapérdida por deterioro( de haber alguna). Los ajustes que se generen por este concepto seregistran en los resultados del año en que se determinan.

s

r,¡»

14

Metrocentro, S. A. de C. V. y subsidiariascompañia salvadoreña, subsidiaria de

P' y International Shopping Center Holdings, Inc.)

Notas a los estadosfinancieros consolidados

31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota z)

f - El monto recuperable de los activos equivale al monto más alto obtenido después de comparar elprecio neto de venta con el valor en uso. El precio neto de venta equivale al valor que se obtieneen una transacción en condiciones de mercado, menos los costos necesarios estimados para llevara cabo la venta. El valor en uso corresponde al valor actual de los flujos de efectivo futuros que sederivan del uso continuo de un activo y de su disposición al final.

1-_. 1. Arrendamientos- Como arrendador

Los activos que se mantienen arrendados se incluyen como propiedades de inversión. El grupo nomantiene contratos de arrendamiento financiero de bienes inmuebles, sino únicamente contratosde arrendamientos operativos a largo plazo. Los depósitos en garantía recibidos de clientes, queson reembolsables al término del contrato de arrendamiento, son registrados como pasivo. Lospagos mensuales por arrendamiento se registran como ingreso, con base en el método de línearecta.

En algunos contratos de arrendamientos, la Compañía otorga a los arrendatarios un incentivoinicial para que sea utilizado en su instalación en el centro comercial. Estos incentivos sonreconocidos inicialmente en los otros activos como un activo no circulante y la porción aamortizarse en el periodo siguiente como un activo circulante. Dicho activo se reduce del ingresopor arrendamiento por el método de línea recta sobre el plazo del contrato de arrendamiento.

M. Préstamos y certificados de deudaLos préstamos y certificados de deuda son reconocidos inicialmente por su valor razonable a lasfechas respectivas de su contratación, neto de los costos de la transacción atribuibles.Posteriormente, se valorizan a su costo amortizado utilizando el método de interés efectivo. LaCompañía reconoce las ganancias o pérdidas en el resultado del período cuando al pasivofinanciero se da de baja así como a través del proceso de amortización de cualquier prima odescuento.

o. Costos por intereses

Los costos por intereses que son atribuidos directamente a la construcción de los bienesp inmuebles y que necesitan un período de tiempo sustancial para su uso, son capitalizados como

parte del costo del activo, hasta el momento que el activo se encuentre sustancialmente listo parauso o venta. Todos los demás costos por intereses son reconocidos como parte de la utilidad opérdida del año en que se incurrieron.

o. Baja de activos y pasivos financieros

i. Activos financieros- Los activos financieros son dados de baja por la Compañía cuandoespiran los derechos contractuales sobre los flujos de efectivo del activo financiero; o cuando

transfiere el activo financiero desapropiándose de los riesgos y beneficios inherentes al activofinanciero y ha cedido los derechos contractuales de recibir los flujos de efectivo del activofinanciero; o cuando reteniendo los derechos contractuales a recibir los flujos de efectivo, laCompañía ha asumido la obligación contractual de pagarlos a uno o más perceptores.

5

l

Metrocentro, S. A. de C. V. y subsidiariascompañía salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

Notas a los estadosfinancieros consolidados

y' 31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

ii. Pasivos financieros- Los pasivos financieros son dados de baja por la Compañía cuando laobligación ha sido pagada o cancelada o bien su exigencia haya expirado. Cuando un pasivofinanciero es reemplazado por otro pasivo financiero, la Compañía cancela el original yreconoce un nuevo pasivo financiero. Las diferencias que se pudieran producir de talesreemplazos de pasivos financieros son reconocidas en los resultados del año en que ocurran.

P. Impuesto sobre la rentaEl impuesto sobre la renta comprende tanto el impuesto comente como el diferido. El impuestosobre la renta corriente es el que se espera pagar sobre la utilidad gravable del año, usando tasasde impuestos vigentes a la fecha del estado de situación financiera consolidada. La Compañíacalcula el impuesto aplicando a la utilidad antes del impuesto sobre la renta, los ajustes de ciertaspartidas afectas o no al impuesto, de conformidad con las regulaciones tributarias vigentes.

1 El impuesto sobre la renta diferido es provisto usando el método de pasivos del balance, en el

cual los activos y los pasivos por impuestos diferidos son reconocidos con base en las diferenciastemporarias que existan entre el importe en libros de los activos y pasivos en los estadosfinancieros consolidados y las bases fiscales correspondientes. El impuesto sobre la renta diferidoes calculado considerando la tasa de impuesto que se espera aplicar en el período en que seestima que el activo se realizará o que el pasivo se pagará. Los activos por impuestos diferidos sereconocen solo cuando existe una probabilidad razonable de su realización.

El activo y pasivo por el impuesto sobre la renta se presentan netos, cuando existe un derecholegal para compensarlos y cuando dichos impuestos están relacionados con la misma autoridadfiscal.

q. Cuentas por pagar comerciales y otras cuentas por pagarLas cuentas por pagar comerciales y otras cuentas por pagar son reconocidas inicialmente a su

3 - valor razonable y no devengan intereses, subsecuente estas cuentas se registran al costod amortizado usando el método de la tasa de interés efectiva.

a: ..i .>- .. r. Provisiones

Las provisiones se reconocen cuando la Compañía tiene una obligación presente, ya sea legal oimplícita, como resultado de un suceso pasado, y donde es probable que la Compañía tenga quedesprenderse de recursos para cancelar la obligación y pueda efectuarse una estimación fiable del

iA'

importe de la obligación. El importe de las provisiones registradas es evaluado periódicamente y

los ajustes requeridos se registran en los resultados del año.

S. Indemnizaciones y costos de pensionesLas compensaciones que van acumulándose a favor de los empleados de la Compañía según el

tiempo de servicio, de acuerdo con las disposiciones del Código de Trabajo vigente, pueden llegar

i, a serles pagadas en caso de despido sin causa justificada. La política de la Compañía es registrarlos gastos por este concepto cuando se conoce la obligación, basado en que la Compañía no está

obligada a dicho pago por retiros voluntarios o despidos justificados.

16

Metrocentro, S. A. de C. V. y subsidiariascompañía salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

Notas a los estadosfinancieros consolidados31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

Los costos de pensiones corresponden a un plan de beneficios por retiro de contribución definida,mediante el cual la Compañía y los empleados efectúan aportes a un fondo de pensionesadministrado por una institución especializada autorizada por el Gobierno de El Salvador, la cualconforme a la Ley de Sistema de Abono para Pensiones, es responsable del pago de las pensionesy otros beneficios a los afiliados a ese sistema. La política de la Compañía es reconocer comogasto cuando se adquiere la obligación.

t. Reconocimiento de ingresosLos ingresos por arrendamiento operativo se reconocen en función del tiempo transcurrido segúnlos contratos de arrendamiento por el método de línea recta. Los ingresos por venta de inmueblesson reconocidos en el momento en que se formaliza la correspondiente escritura de compra-venta, momento en el cual la Compañía transfiere los riesgos y beneficios asociados a dichosbienes; estos ingresos se reconocen en función del precio establecido en el contrato de compra-venta, neto de descuentos e impuestos. Los ingresos relacionados con los arrendamientos dealgunos locales se determinan aplicando un porcentaje sobre las ventas netas mensualesreportadas o el canon mínimo de arrendamiento, el que sea mayor, según se ha establecido en loscontratos de arrendamiento.

Los anticipos recibidos de clientes sobre ventas no facturados o no escriturados son reconocidoscomo pasivo circulante.

u. Distribución de dividendosLa distribución de dividendos a los accionistas se reconoce como un pasivo en los estadosfinancieros consolidados de la Compañia en el periodo en el cual los dividendos son aprobadospor los accionistas.

V. Ganancias por acción

La ganancia por acción es calculada dividiendo las ganancias o las pérdidas netas, atribuibles alos accionistas ordinarios, entre el número medio ponderado de acciones en circulación duranteel período.

W. Unidad monetaria

La Ley de Integración Monetaria aprobada con fecha 3o de noviembre de 2000, establece que apartir del 1 de enero de 2oot el dólar de los Estados Unidos de América será moneda de curso

legal y que todas las transacciones que se realicen en el sistema financiero se expresarán endólares.

Moneda funcional

Las partidas que se incluyen en los estados financieros consolidados de la Compañía son medidasutilizando la moneda del ambiente económico primario en el cual opera la entidad( monedafuncional). Los estados financieros y las respectivas notas se presentan en dólares de los EstadosUnidos de América, moneda funcional y de presentación de la Compafila.

17

Metrocentro, S. A. de C. V. y subsidiariascompañía salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

Notas a los estadosfinancieros consolidados

31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

X. Estimaciones contables y juicios críticosLos estimados y juicios son constantemente evaluados y están basados en experiencia histórica,así como otros factores incluyendo expectativas de eventos futuros que se consideran razonables

bajo las circunstancias.

Estimaciones contables y supuestos críticosLa Compañía efectúa estimaciones y suposiciones acerca del futuro. Las estimaciones contablesresultantes, por definición, serán iguales pocas veces a los resultados reales relacionados. Las

estimaciones y suposiciones que tienen un nivel de riesgo significativo de causar un ajustematerial a los valores registrados de activos y pasivos dentro del siguiente año financiero sonpresentadas a wntinuación:

1ida útil de propiedades de inversión

Este estimado asume que la Compañía continuará como negocio en marcha y está basado en laexperiencia pasada y otros factores considerados razonables en las circunstancias y usando lainformación disponible a la fecha. Este estimado puede ser revisado en las circunstancias en lascuales está basado o como resultado de nueva información. Los valores actuales podrían diferirde los montos estimados en las circunstancias.

Y. Reclasificaciones a los estados financierosDurante el año 2012 para efectos comparativos se realizaron reclasificaciones a las cifras

presentadas al 31 de diciembre de 2ou, de la siguiente forma: incremento en el saldo de las

propiedades de inversión por$ 13, 514,721, disminuyendo los saldos en proyectos en desarrollopor$ 5, 101,827 y terrenos para futuro desarrollo por$ 8, 412,894. Estos valores no tienen impactoen el total de activos ni en los resultados de la Compañía.

3. Administración del riesgo financiero

Factores de riesgo financiero

La actividad de la Compañía está expuesta a ciertos riesgos financieros, que incluyen los efectos del

riesgo de mercado( que incluye, riesgo de flujos de efectivo y tasas de interés), riesgo de crédito yriesgo de liquidez. El programa de la administración de riesgo financiero de la Compartía buscaminimizar los potenciales efectos adversos sobre el desempeño financiero de la Compañía. Al 31 de

diciembre de 2012 y 2011, la Compañía no mantiene operaciones de cobertura( hedging) y no haidentificado instrumentos calificables como derivados.

Riesgo por tipo de cambio de moneda

Todas las operaciones de la Compañía están expresadas en Dólares de los Estados Unidos de América

y por lo tanto, no hay exposición al riesgo cambiarlo.

18

Metrocentro, S. A. de C. V. y subsidiariascompañía salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

Notas a los estadosfinancieros consolidados

31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

Riesgo de flujos de efectivo y tasas de interésLos ingresos y los flujos de efectivo operativos de la Compañía son sustancialmente independientesde los cambios en las tasas de interés ya que la Compañía no tiene activos importantes que genereninterés excepto por los excedentes de efectivo.

El riesgo de tasas de interés se origina principalmente por los préstamos bancarios y certificados dedeuda. Asimismo, los préstamos bancarios a largo plazo que devengan tasas de interés variablesexponen a la Compañía al riesgo de flujo de efectivo.

El análisis de sensibilidad a tasas de interés preparado por la Compañía consistió en determinar si lastasas de interés variables se hubieran incrementado en un o. 5% y las demás variables del mercadohubieran permanecido constantes, el impacto en la utilidad neta habría sido una disminución de

240, 320($ 250,720 en 2ot1).

Riesgo de crédito

El riesgo de crédito se origina del efectivo y equivalentes de efectivo, depósitos en bancos, cuentas ydocumentos por cobrar y consiste en que la contraparte sea incapaz de hacer frente a la obligacióncontraída, ocasionando pérdidas financieras a la Compañía. Para la administración del riesgo decrédito en depósitos, la Compañía solamente realiza transacciones con entidades del sistemafinanciero con indicadores de solidez y solvencia normales o superiores del promedio de mercado.

Asimismo, para el caso del riesgo de crédito originado por cuentas por cobrar comerciales, laCompañía tiene políticas establecidas para asegurar que la venta de propiedades y los arrendamientosse efectúan a clientes con una historia crediticia adecuada. La Compañia tiene políticas que limitan elmonto de exposición financiera con cualquier institución financiera.

Riesgo de liquidez

La Compañia mantiene niveles de liquidez conservadores, adicionalmente; mantiene líneas definanciamiento de corto plazo que le brindan la flexibilidad necesaria para cumplir con sus

obligaciones.

La siguiente tabla analiza los pasivos financieros de la Compañía por fecha de vencimiento. Dichoanálisis se muestra según la fecha de vencimiento contractual y son flujos de efectivo sin descontar alvalor presente.

Menos de un año De 1 a 5 años Más de 5 años

31 de diciembre de 2012Préstamos bancarios 4,725,329 14, 817,447

Certificadosdedeuda 681, 733 20, 097, 969 $ 25, 048, 495

Cuentas por pagar comerciales yotras cuentas por pagar 2, 397,363

Dividendos por pagar 157.441

7 961 866 34.915.416 $ 25. 048. 495

19

Metrocentro, S. A. de C. V. y subsidiariascompañía salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

Notas a los estadosfinancieros consolidados

31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

Menos de un año De 1 a 5 años Más de 5 años31 de diciembre de 2011Préstamos bancarios 5, 686, 500 20, 965, 079

Certificados dedeuda 2480,734 13, 192, 864 $ 33, 658, 911

Cuentas por pagar comerciales yotras cuentas por pagar 3, 480, 294

Dividendos por pagar 45. 755

11 693 283 4$ 1 7 4 33.658. 911

Administración del riesgo de capital

Los objetivos de la Compañía cuando administra su capital es garantizar la capacidad de la Compañíapara continuar como negocio en marcha, así como mantener una estructura de capital óptima quereduzca el costo de capital.

La Compañía monitorea su capital sobre la base de razón de apalancamiento. El apalancamiento es el

resultado de dividir la deuda neta entre el total del capital. La deuda neta se calcula como el total depréstamos que se muestran en el estado de situación financiera consolidado menos el efectivo yequivalentes de efectivo. El total del capital está determinado como el total del patrimonio, más ladeuda neta.

A continuación se muestra la razón de apalancamiento de la Compañía al 31 de diciembre de 2012 y2011:

2012 2011

Total préstamos ( nota 10) 64, 826, 000 $ 75, 621, 289

Menos: Efectivo y equivalentes de efectivo( nota 4) 6. 575.500) ( 11. 494.237)

Deuda neta - 58, 250, 500 64, 127, 052

Total patrimonio 87.781. 975 82. 052. 320

Total capital 146 032 475 $ 146179372

Razón de apalancamiento 40% 44%

la disminución en la razón de apalancamiento del 2or2 se debe principalmente al pago de préstamosbancarios y certificados de deuda realizados en el periodo.

Valor razonable de los instrumentos financieros

El valor razonable de un instrumento financiero corresponde al monto corriente al cual podría ser

intercambiado entre partes interesadas, que no sea una liquidación forzada. El valor razonable está

mejor determinado con base a cotizaciones de precios de mercado.

20

Metrocentro, S. A. de C. V. y subsidiariascompañía salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

Notas a los estadosfinancieros consolidados

31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

Las estimaciones del valor razonable son efectuadas a una fecha determinada, con base enestimaciones de mercado y en información sobre los instrumentos financieros. Estos estimados noreflejan cualquier prima o descuento que pueda resultar de la oferta para la venta de un elementofinanciero particular a una fecha dada. Estas estimaciones son subjetivas por naturaleza, involucran

incertidumbre y mucho juicio; por lo tanto, no pueden ser determinadas con exactitud. Cualquiercambio en los supuestos o criterios pude afectar en forma significativa las estimaciones.

El valor de las cuentas por cobrar- neto de la estimación para deterioro-, las cuentas por pagar y

préstamos y certificados de deuda a corto plazo se aproxima a sus respectivos valores razonables.

El valor razonable de los préstamos y certificados de deuda a largo plazo, para propósitos dedivulgación, es estimado por el valor presente de los flujos de efectivo futuros a la tasa de interés demercada que está disponible para la Compañía para instrumentos financieros similares.

Como se menciona en la nota 2, los instrumentos financieros de la Compañía están presentadosutilizando el método del costo amortizado.

4. Efectivo y equivalentes de efectivo

2012 2011

Efectivo 958, 950 $ 496, 071

Depósitos en cuenta corriente 4, 116, 550 3, 998, 166

Depósitos a plazo 1. 500.000 7. 000. 000

5,— $ 11494237

Los depósitos a plazo están colocados a través de entidades bancarias autorizadas en el país, con un

vencimiento a 3o días y devengan una tasa de interés promedio del 2.3%( 1. 3% en 2011); los depósitosen cuenta corriente devengan una tasa de interés anual de 0. 25% para 2012 y 2011.

ta clasificación de riesgo crediticio de las instituciones financieras donde se mantienen los depósitosbancarios de acuerdo con la calificadora Fitch Centroamérica, S. A. al P de diciembre de 2012 sepresenta a continuación:

Calificación de las instituciones financieras 2012 2011

AAA 4, 824,643 $ 7, 459,835

AA+ 317, 815 3, 538, 331

AA 474.091

g] 10 998 166

Alas fechas respectivas de los estados financieros consolidados, no existían restricciones de uso sobre

los saldos de efectivo y equivalentes de efectivo.

21

Metrocentro, S. A. de C. V. y subsidiariascompañia salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

Notas a los estadosfinancieros consolidados

31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

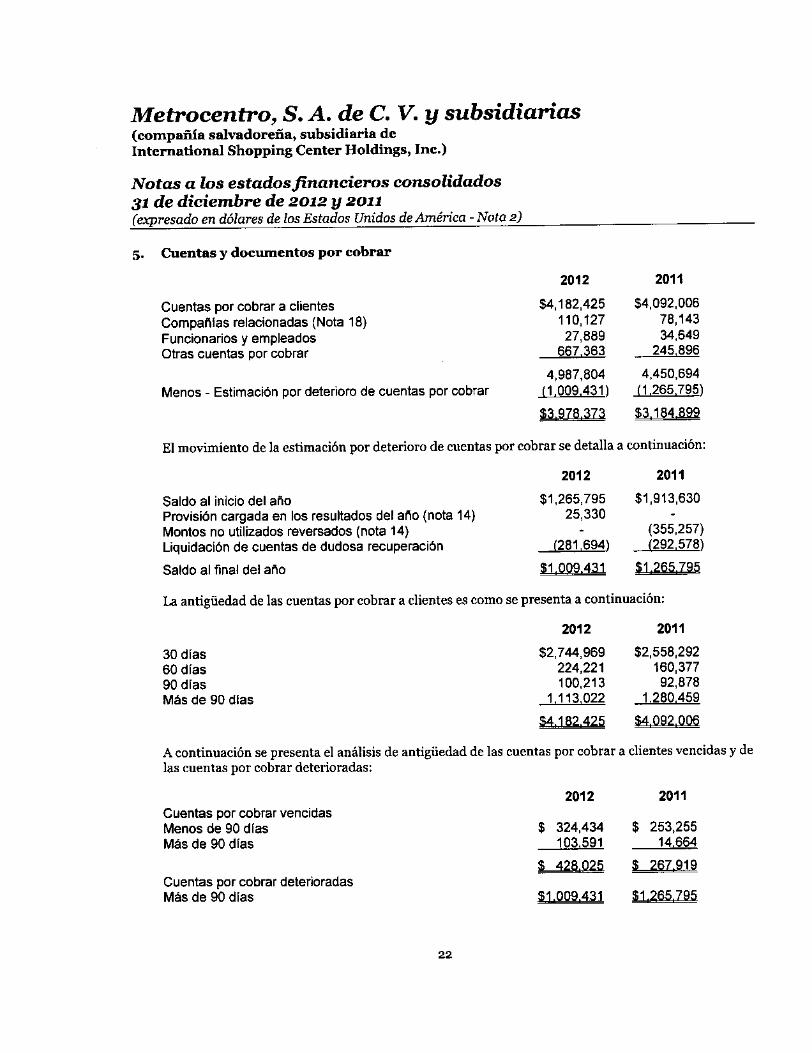

S. Cuentas y documentos por cobrar

2012 2011

Cuentas por cobrara clientes 4, 182, 425 $ 4,092, 006

Compañlas relacionadas ( Nota 18) 110, 127 78, 143

Funcionarios y empleados 27, 889 34,649

Otras cuentas por cobrar 667.363 245.896

4, 987, 804 4, 450,694

Menos- Estimación por deterioro de cuentas por cobrar 1 009. 431) ( 1, 265.795

El movimiento de la estimación por deterioro de cuentas por cobrar se detalla a continuación:

2012 2011

Saldo al inicio del año 1, 265,795 $ 1, 913,630

Provisión cargada en los resultados del año( nota 14) 25,330

Montos no utilizados reversados ( nota 14) 355,257)

Liquidación de cuentas de dudosa recuperación 281 6941 292. 578)

Saldo al Final del año 111Q9,431 $ 1255725

la antigüedad de las cuentas por cobrar a clientes es como se presenta a continuación:

2012 2011

30 días 2, 744,969 $ 2, 558,292

60 días 224,221 160, 377

90 días 100,213 92, 878

Más de 90 días 1. 113. 022 1. 280.459

4 182 425 $ 4 092 006

A continuación se presenta el análisis de antigüedad de las cuentas por cobrar a clientes vencidas y delas cuentas por cobrar deterioradas:

2012 2011

Cuentas por cobrar vencidas

Menos de 90 días 324,434 $ 253,255

Más de 90 días 103.591 14. 664

2550

Cuentas por cobrar deterioradas

Más de 90 días 1. 009.431 S1 265 795

22

Metrocentro, S. A. de C. V. y subsidiariascompañia salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

Notas a los estadosfinancieros consolidados

31 de diciembre de 2012 y 2011expresado m dólares de los Estados Unidos de América- Nota 2)

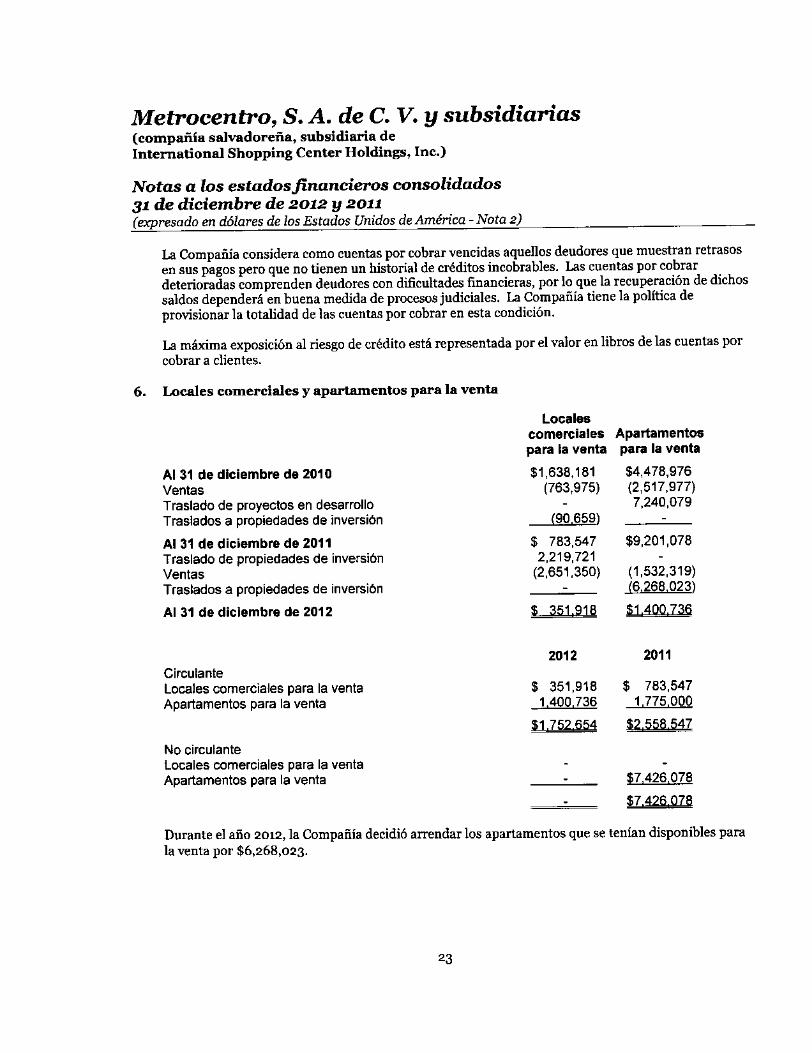

La Compañía considera coma cuentas por cobrar vencidas aquellos deudores que muestran retrasosen sus pagos pero que no tienen un historial de créditos incobrables. Las cuentas por cobrardeterioradas comprenden deudores con dificultades financieras, por lo que la recuperación de dichossaldos dependerá en buena medida de procesos judiciales. La Compañía tiene la política deprovisionar la totalidad de las cuentas por cobrar en esta condición.

La máxima exposición al riesgo de crédito está representada por el valor en libros de las cuentas porcobrar a clientes.

6. Locales comerciales y apartamentos para la venta

Locales

comerciales Apartamentos

para la venta para la venta

Al 31 de diciembre de 2010 1, 638, 181 $ 4,478,976

Ventas 763,975) ( 2, 517, 977)

Traslado de proyectos en desarrollo 7, 240,079

Traslados a propiedades de inversión 90.6591

Al 31 de diciembre de 2011 783, 547 $ 9,201, 078

Traslado de propiedades de inversión 2, 219, 721

Ventas 2, 651, 350) ( 1, 532, 319)

Traslados a propiedades de inversión 6 268 0231

Al 31 de diciembre de 2012 1 $ 1. 400.73

2012 2011

Circulante

Locales comerciales para la venta 351, 918 $ 783, 547

Apartamentos para la venta 1. 400. 736 1. 775. 000

1 752 654 $ 2558,547

No circulanteLocales comerciales para la ventaApartamentos para la venta 7, 426, 078

7_.426. 078

Durante el año 2012, la Compañía decidió arrendar los apartamentos que se tenían disponibles parala venta por$ 6, 268,023.

23

Metrocentro, S. A. de C. V. y subsidiariascompañía salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

Notas a los estadosfinancieros consolidados31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

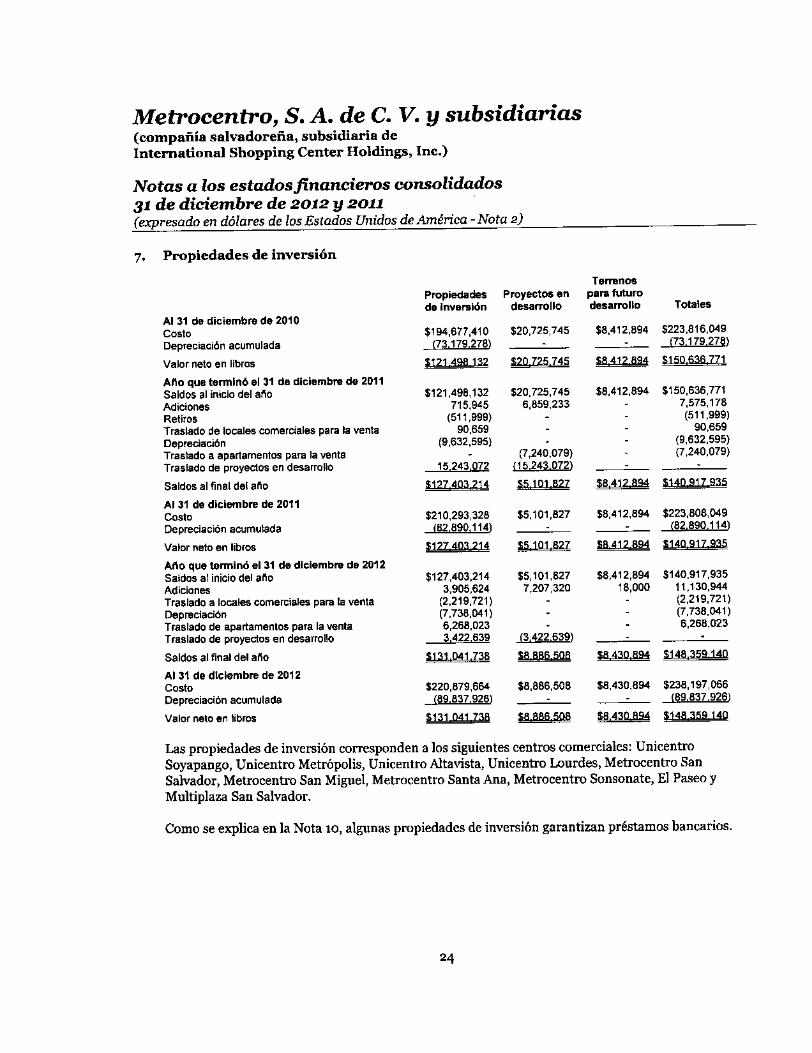

7. Propiedades de inversión

Temenos

Propiedades Proyectosen perefuturo

de lnverslón desarrollo desarrollo Totales

Al 31 tle diciembre de 2010Costo 194, 677,410 $ 20,725,745 $ 8,412,894 $ 223,816. 049

Depreciación acumulada 731792781 731782781

Valor neto en libros HJ149a 132 520] 25.] 4[ $ 8¢ ZJiS4 515064871

Año que terminó el 31 de diciembre de 2011

Saldos al inicio del año 121, 498, 132 $ 20, 725,745 $ 8,412,894 $ 150, 636, 771

Adiciones 715,945 6, 859.233 7,575,178

Retiros 511, 999) 511, 999)

Traslado de locales comerciales para la venta 90, 659 90,659

Depredación 9,632,595) 9, 632, 595)

Traslado a apartamentos para la vente 7,240,079) 7, 240, 079)

Traslado de proyectos en desarrollo 15243072 ( 15243,0721

Saldosalfineldelaño 812] 404 J14 1 BAj2jL94 5140017935

Al 31 de diciembre de 2011

Costo 210, 293,328 $ 5. 101, 827 $ 8, 412,894 $ 223,808,049

Depreciación acumulada 182. 890. 1147 82. 890.1141

Valor neto en libros E12> 6113 214 § 5101. 8 8 412 894 1140911. 935

Año que terminó el 31 de diciembre de 2012Saldos al inicio de¡ año 127,403,214 $ 5, 101, 827 $ 8, 412, 894 $ 140,917, 935

Adic¡ones 3, 905,624 7, 207, 320 18, 000 11130, 944

Traslado a locales comerciales para la venta 2, 219,721) 2.219.721)

Depreciación 7,738, 041) 7, 738.041)

Traslado de apartamentos para la venta 6,268, 023 6, 268, 023

Traslado de proyectos en desarrollo 3422. 639 ( 34226391

Saldos al final del año 131 041 ] 38 $$ B B 9 3 B94 5+ de 45014n

Al 31 de dlclembre de 2012Costo 220,879, 664 $ 8, 886,508 $ 8, 430, 894 $ 238, 197,066

Depreciación acumulada 89. 837. 9261 89 83] 9261

Valor neto en libros 5141 n41 ] 38Bagef> 643 149. 350140

Las propiedades de inversión corresponden a los siguientes centros comerciales: UnicentroSoyapango, Unicentro Metrópolis, Unicentro Altavista, Unicentro Lourdes, Metrocentro SanSalvador, Metrocentro San Miguel, Metrocentro Santa Ana, Metrocentro Sonsonate, El paseo yMultiplaza San Salvador.

Como se explica en la Nota to, algunas propiedades de inversión garantizan préstamos bancarios.

24

Metrocentro, S. A. de C. V. y subsidiariascompañía salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

Notas a los estadosfinancieros consolidados

32 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

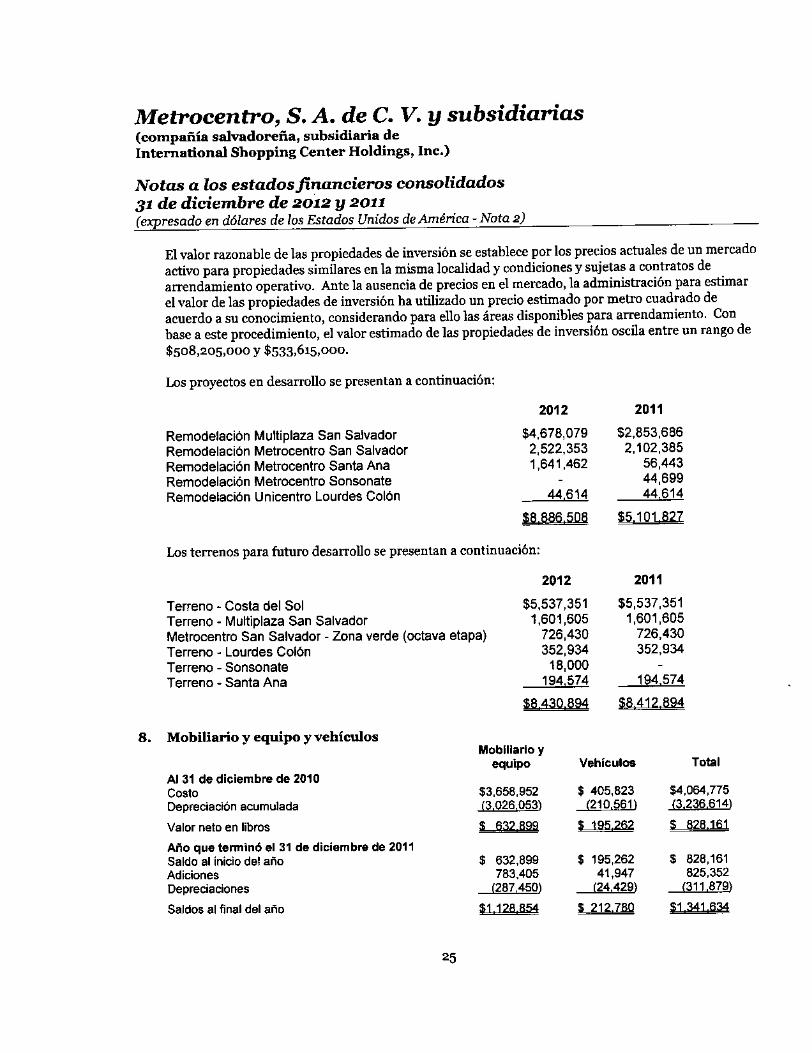

El valor razonable de las propiedades de inversión se establece por los precios actuales de un mercadoactivo para propiedades similares en la misma localidad y condiciones y sujetas a contratos dearrendamiento operativo. Ante la ausencia de precios en el mercado, la administración para estimarel valor de las propiedades de inversión ha utilizado un precio estimado por metro cuadrado deacuerdo a su conocimiento, considerando para ello las áreas disponibles para arrendamiento. Conbase a este procedimiento, el valor estimado de las propiedades de inversión oscila entre un rango de

508,205,000 y$ 533, 615, 000.

Los proyectos en desarrollo se presentan a continuación:

2012 2011

Remodelación Multiplaza San Salvador 4,678,079 $ 2, 853, 686

Remodelación Metrocentro San Salvador 2, 522, 353 2, 102, 385

Remodelación Metrocentro Santa Ana 1, 641, 462 56, 443

Remodelación Metrocentro Sonsonete 44, 699

Remodelación Unicentro Lourdes Colón 44.614 44.614

1~ $ 5101 827

terrenos para futuro desarrollo se presentan a continuación:

2012 2011

Terreno- Costa del Sol 5, 537,351 $ 5, 537, 351

Terreno- Multiplaza San Salvador 1, 601, 605 1, 601, 605

Metrocentro San Salvador- Zona verde ( octava etapa) 726, 430 726,430

Terreno- Lourdes Colón 352,934 352,934

Terreno- Sonsonate 18,000

Terreno- Santa Ana 194. 574 194.574

8 430.894 $ 8 412

8. Mobiliario y equipo y vehículosMobiliario y

equipo Vehículos Total

Al 31 de diciembre de 2010

Costo 3,658, 952 405, 823 $ 4, 064,775

Depreciación acumulada 30260531 210561) ( 3236.6141

Valor neto en libros s san 849 19_5_262 $$- 8_28. Ifi1

Año que terminó el 31 de diciembre de 2011

Saldo al inicio del año 632, 899 195,262 $ 828, 161

Adiciones 783, 405 41, 947 825,352

Depreciaciones 287.4501 24. 429) 311. 8791

Saldos al final del año 11 5 21_2_ 790 1$S

25

Metrocentro, S. A. de C. V. y subsidiariascompañía salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

Notas a los estadosfinancieros consolidados

31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

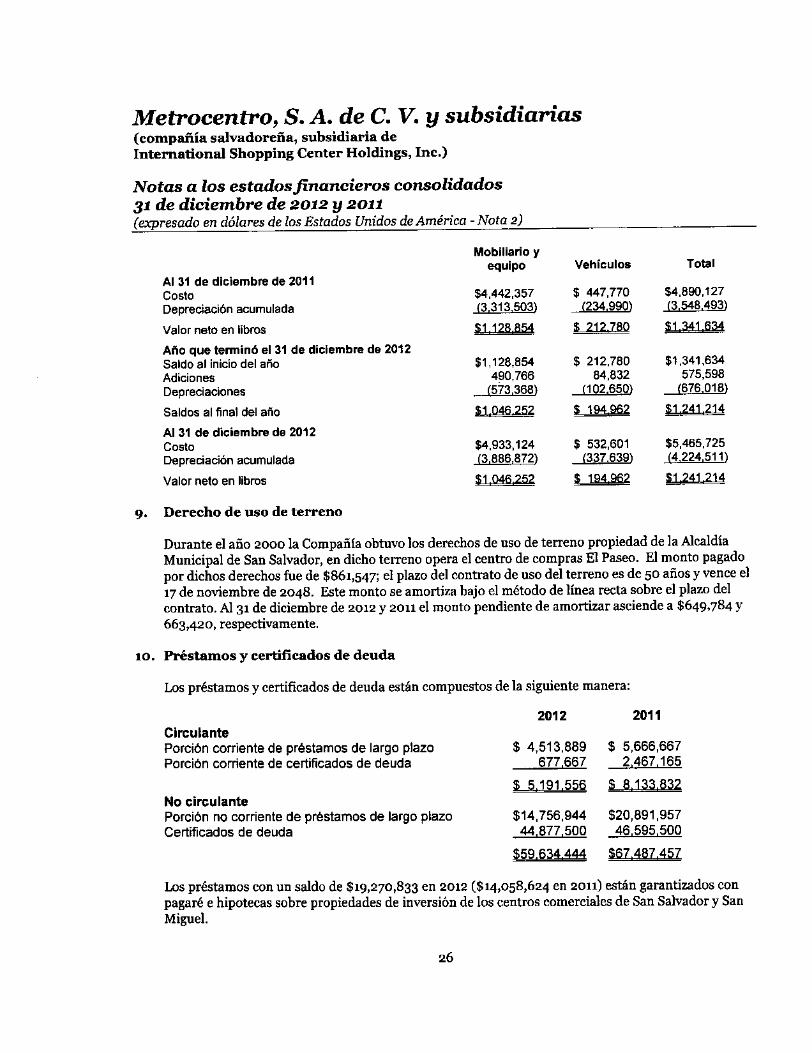

Mobiliario yequipo Vehículos Total

Al 31 de diciembre de 2011

Costo 4, 442, 357 447,770 $ 4, 890,127

Depreciación acumulada 3.313.5031 234990 35484931

Valor neto en libros W28,1154 5134IB34

Año que terminó el 31 de diciembre de 2012Saldo al inicio del año 1, 128,854 212, 780 $ 1, 341, 634

Adiciones 490, 766 84, 832 575,598

Depreciaciones 571388) 102.650) 676.018)

Saldos al final del año 1 046 252 194 962

Al 31 de diciembre de 2012

Costo 54, 933, 124 532, 601 5,465, 725

Depredación acumulada 3. 886. 8721 337. 6391 ( 42245111

Valor neto en libros

9. Derecho de uso de terreno

Durante el año 2000 la Compañía obtuvo los derechos de uso de terreno propiedad de la AlcaldíaMunicipal de San Salvador, en dicho terreno opera el centro de compras El Paseo. El monto pagado

por dichos derechos fue de$ 861,547; el plazo del contrato de uso del terreno es de 50 años y vence el17 de noviembre de 2048. Este monto se amortiza bajo el método de línea recta sobre el plazo delcontrato. Al 31 de diciembre de 2012 y 2ou el monto pendiente de amortizar asciende a$ 649,784 y663,420, respectivamente.

to. Préstamos y certificados de deuda

Los préstamos y certificados de deuda están compuestos de la siguiente manera:

2012 2011

Ci culantePorción corriente de préstamos de largo plazo 4, 513, 889 $ 5, 666,667

Porción corriente de certificados de deuda 677.667 2. 467. 165

L-5- 111,55d S 8. 133. 832No circulante

Porción no corriente de préstamos de largo plazo 14, 756, 944 $ 20, 891, 957

Certificados de deuda 44. 877. 500 46.595. 500

59.6344 67 487 457

Los préstamos con un saldo de$ 19, 270, 833 en 2012($ 14, 058, 624 en 2011) están garantizados conpagaré e hipotecas sobre propiedades de inversión de los centros comerciales de San Salvador y SanMiguel.

26

Metrocentro, S. A. de C. V. y subsidiariascompañía salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

Notas a los estadosfinancieros consolidados

31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota z)

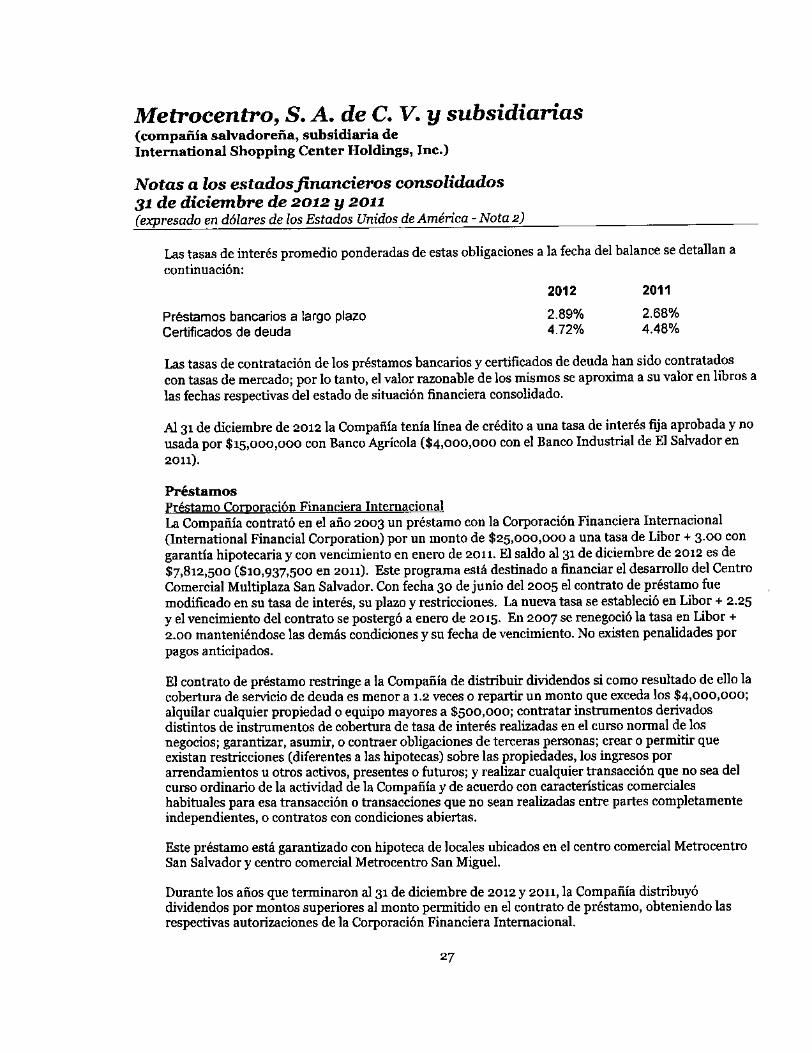

Las tasas de interés promedio ponderadas de estas obligaciones a la fecha del balance se detallan acontinuación:

2012 2011

Préstamos bancarios a largo plazo 2. 89% 2. 68%

Certificados de deuda 4. 72% 4.48%

Las tasas de contratación de los préstamos bancarios y certificados de deuda han sido contratadoscon tasas de mercado; por lo tanto, el valor razonable de los mismos se aproxima a su valor en libros alas fechas respectivas del estado de situación financiera consolidado.

Al 31 de diciembre de 2012 la Compañía tenía línea de crédito a una tasa de interés fija aprobada y nousada por$ IS,000, 000 con Banco Agrícola($ 4, 000,000 con el Banco Industrial de El Salvador en2011).

Préstamos

Préstamo Comoración Financiera Internacional

La Compañía contrató en el año 2003 un préstamo con la Corporación Financiera InternacionalInternational Financial Corporation) por un monto de$ 25, 000,000 a una tasa de Libor+ 3. 0o con

garantía hipotecaria y con vencimiento en enero de 2o11. El saldo al 31 de diciembre de 2012 es de7, 812, 500($ 10,937,500 en 2011). Este programa está destinado a financiar el desarrollo del Centro

Comercial Multiplaza San Salvador. Con fecha 3o de junio del 2oo5 el contrato de préstamo fuemodificado en su tasa de interés, su plazo y restricciones. La nueva tasa se estableció en Libor+ 2. 25y el vencimiento del contrato se postergó a enero de 2015. En 2007 se renegoci6la tasa en Libor+2.00 manteniéndose las demás condiciones y su fecha de vencimiento. No existen penalidades porpagos anticipados.

El contrato de préstamo restringe a la Compañia de distribuir dividendos si como resultado de ella lacobertura de servicio de deuda es menor a 1. 2 veces o repartir un monto que exceda los$ 4,000,000;alquilar cualquier propiedad o equipo mayores a$ 500,000; contratar instrumentos derivadosdistintos de instrumentos de cobertura de tasa de interés realizadas en el curso normal de losnegocios; garantizar, asumir, o contraer obligaciones de terceras personas; crear o permitir queexistan restricciones( diferentes a las hipotecas) sobre las propiedades, los ingresos por

arrendamientos u otros activos, presentes o futuros; y realizar cualquier transacción que no sea delcurso ordinario de la actividad de la Compañía y de acuerdo con características comercialeshabituales para esa transacción o transacciones que no sean realizadas entre partes completamenteindependientes, o contratos con condiciones abiertas.

Este préstamo está garantizado con hipoteca de locales ubicados en el centro comercial Metrocentro

San Salvador y centro comercial Metrocentro San Miguel.

Durante los años que terminaron al 31 de diciembre de 2012 y 2011, la Compañía distribuyódividendos por montos superiores al monto permitido en el contrato de préstamo, obteniendo lasrespectivas autorizaciones de la Corporación Financiera Internacional.

27

Metrocentro, S. A. de C. V. y subsidiariascompañía salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

Notas a los estadosfinancieros consolidados

31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

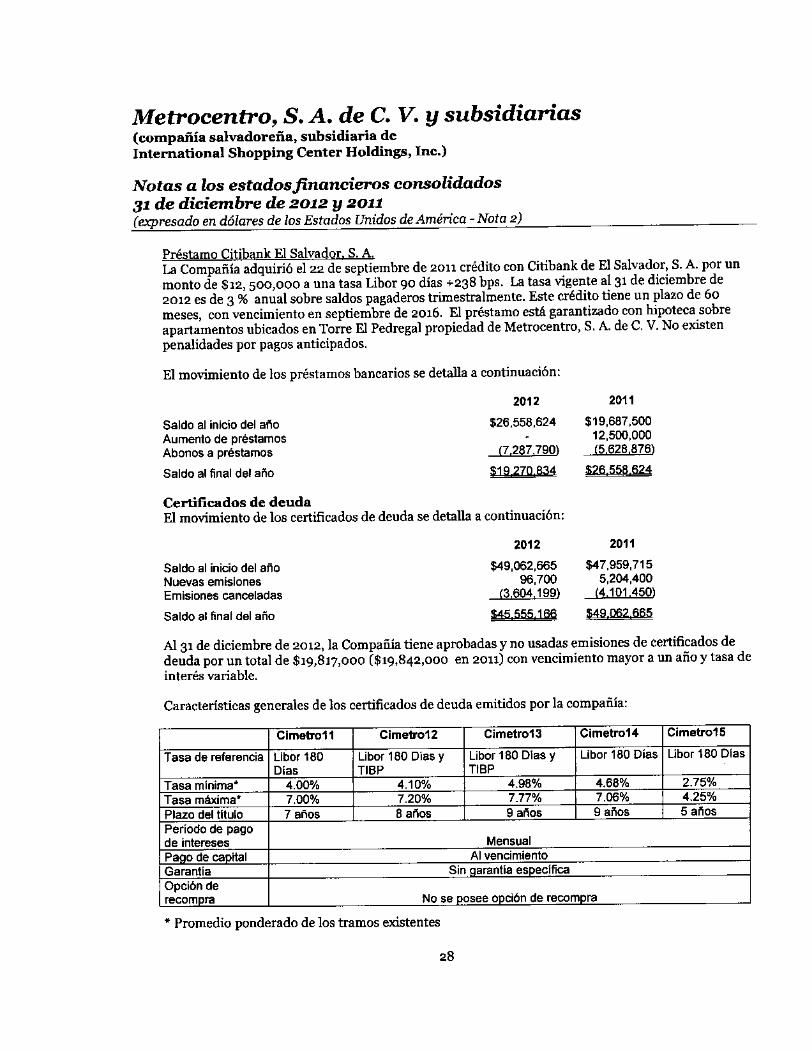

Préstamo Citibank El Salvador. S ALa Compañia adquirió el 22 de septiembre de 2011 crédito con Citibank de El Salvador, S. A. por unmonto de$ 12, 5oo,000 a una tasa Libor 90 días + 238 bps. La tasa vigente al 31 de diciembre de2012 es de 3% anual sobre saldos pagaderos trimestralmente. Este crédito tiene un plazo de 6omeses, con vencimiento en septiembre de 2oi6. El préstamo está garantizado con hipoteca sobreapartamentos ubicados en Torre El Pedregal propiedad de Metrocentro, S. A. de C. V. No existenpenalidades por pagos anticipados.

El movimiento de los préstamos bancarios se detalla a continuación:

2012 2011

Saldo al inicio del año 26, 558,624 $ 19,687,500

Aumento de préstamos 12,500,000

Abonos a préstamos 7, 287,790 5. 628. 876

Saldo al final del año 519270834 5 686? 4

Certificados de deuda

El movimiento de los certificados de deuda se detalla a continuación:

2012 2011

Saldo al inicio del año 49,062, 665 $ 47,959, 715

Nuevas emisiones 96, 700 5, 204,400

Emisiones canceladas 3604199) ( 4. 101. 4501

Saldo al final del año 545 555 188 49 D62 665

Al 31 de diciembre de 2012, la Compañía tiene aprobadas y no usadas emisiones de certificados dedeuda par un total de$ 19, 8r7,000 ($ 19, 842, 000 en 2o11) con vencimiento mayor a un afio y tasa deinterés variable.

Características generales de los certificados de deuda emitidos por la compañia:

Cimetrotl Cimetrol2 me ro Cimetrol4 Cimetrol5

Tasa de referencia Libor 180 Libor 180 Días y Libor 780 Días y Libor 180 Días Libor 180 DlasDías TIBP TOP

Tasa mínima' 4.00% 4. 10% 4.98% 4.68% 2. 75%

Tasa máxima- 7.00% 7.20% 7.77% 7. 06% 4.25%

Plazo del título 7 años 8 años 9 años 9 años 5 años

Período de pago

de intereses Mensual

Pago de capital Al vencimiento

Garantía Sin garantia especifica

Opción de

recom ra No se posee opción de remm ra

Promedio ponderado de los tramos existentes

28

Metrocentro, S. A. de C. V. y subsidiariascompañia salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

Notas a los estadosfinancieros consolidados

31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

A continuación se incluyen las calificaciones a los certificados de deuda:

Instrumento Equilibrium Fitch- Centroamérica

evaluado Diciembre Diciembre Diciembre Diciembre

2012 2011 2012 2011

Metrocentro, S. A. de C. V.

emisor) largo plazo EAA EAA EAA- EAA-

CIMETRO 11, 12, 13, 14 y 15 AA AA AA- AA-

La descripción a las clasificaciones es la siguiente:

EAA Significa que corresponde aquellas entidades que cuentan con una muy alta capacidad

de pago de sus obligaciones en los términos y plazos pactados, la cual no se veríaafectada ante posibles cambios en la entidad, en la industria a que pertenece y en laeconomía. Los factores de protección son satisfactorios, el riesgo es moderado.

EA Significa que se considera que la entidad cuenta con una buena capacidad de pago desus obligaciones en los términos y plazos pactados, pero está susceptible de deteriorarselevemente ante posibles cambios en la entidad, en la industria a que pertenece o en laeconomía. Los factores de protección son satisfactorios.

AA Corresponde a aquellos instrumentos en que sus emisores cuentan con una muy alta

capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no severía afectada ante posibles cambios en el emisor, en la industria a que pertenece o en laeconomía.

A Para las emisiones corresponde a aquellos instrumentos en que sus emisores cuentan

con una buena capacidad de pago del capital e intereses en los términos y plazospactados, pero está susceptible a deteriorarse levemente ante posibles cambios en el

emisor, en la industria a la que pertenece o en la economía.

El signo"+" Indica una tendencia ascendente hacia la categoría de clasificación inmediata superior,mientras que el signo"-" refleja una tendencia descendente hacia la categoría declasificación inmediata inferior.

29

Metrocentro, S. A. de C. V. y subsidiariascompañia salvadoreña, subsidiaria de

international Shopping Center Holdings, Inc.)

Notas a los estadosfinancieros consolidados

31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

11. Cuentas por pagar comerciales y otras cuentas por pagar

2012 2011

Cuentas por pagar comerciales 908,282 $ 750, 938

Compañías relacionadas ( Nota 18) 109, 829 53, 715

Seguridad social y fondo de pensiones 155,737 109, 597

IVA por pagar- débito fiscal 421, 986 383, 672

Pago a cuenta por pagar 182, 524 218, 821

Retenciones de calidad 130, 891 131, 765

Intereses por pagar préstamos bancarios 107,984 133, 338

Intereses por certificados de deuda 77, 651 80, 370

Gastos acumulados por pagar 302.479 618. 078

12. Provisiones

Provisión por

contingencias

Saldo al 31 de diciembre de 2010 291, 429

Provisiones adicionales reconocidas en resultados 291, 428

Saldo al 31 de diciembre de 2011 8592852

Provisiones adicionales reconocidas en resultados

Saldos al final del año 8582952

Las cantidades provisionadas corresponden a juicio civil interpuesto con fecha 20 de octubre de2oo6 por el Comité Nacional de Salud Mental en el Juzgado Cuarto de lo Civil contra Metrocentro,S. A. de C. V.; en relación con la construcción de un tramo del Boulevard Tutunichapa,

aparentemente sobre terrenos de su propiedad, reclamando la suma de$ 582, 857

Dicho juicio se encuentra en fase de apelación en segunda instancia; a juicio de los asesores legales yla administración de la Compañía, etdste poca posibilidad de obtener un resultado favorable, por loque se ha provisionado el total reclamado.

13. Patrimonio

Capital social

Al 31 de diciembre de 2012 y 2orl el capital social de la Compañía está representado por 8, 16o, 000acciones comunes y nominativas, el valor nominal de las acciones es de$ 7.00 cada una. El capitalmínimo asciende$ 1, 400,000.

30

Metrocentro, S. A. de C. V. y subsidiariascompañía salvadoreña, subsidiaria de

International Shopping Center Holdings, Inc.)

Notas a los estadosfinancieros consolidados

31 de diciembre de 2012 y 2011expresado en dólares de los Estados Unidos de América- Nota 2)

Reserva legal

La reserva legal ha sido constituida por la Compañía para cumplir con el artículo 123 del Código deComercio, que dispone destinar un 7% de las utilidades netas de cada ejercicio hasta el equivalente al2o% del capital social.

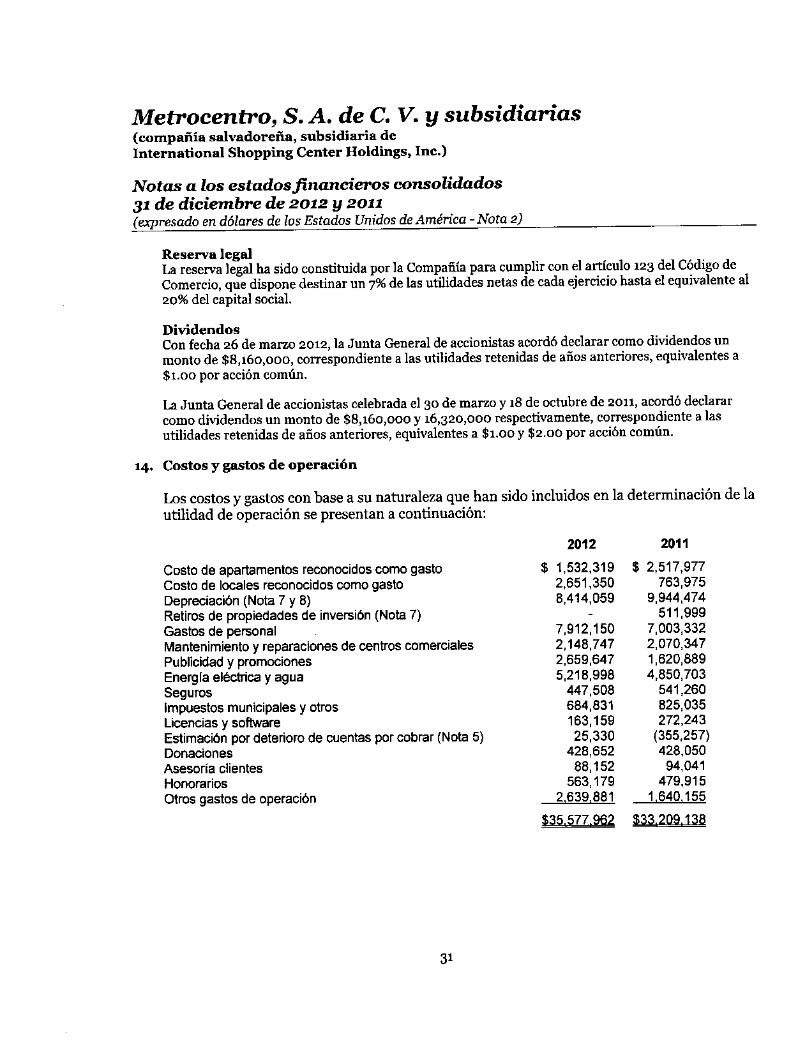

Dividendos