Languages

Pages

Legal

Ricardo J. CaballeroPage 2Ricardo J. CaballeroPage 2

Las Incertidumbres de la Economía Mundial

Crisis, Recuperación y Riesgos

Seminario Security

Santiago, Agosto 2009

Ricardo J. CaballeroPage 3Ricardo J. CaballeroPage 3

La peor crisis desde la Gran Depresión

• Pérdidas financieras cercanas a US$50t

• Colapso de instituciones financieras de elite

• Desaparición de los mercados securitizados

• Al borde del colapso global en más de una ocasión

Ricardo J. CaballeroPage 4Ricardo J. CaballeroPage 4

Plan de la charla

• Recuerdos del pasado… (Agosto 2008)

• ¿Qué pasó?

– Una visión menos convencional…

• Recuperación y sus riesgos

– Peligros de corto y mediano plazo

Ricardo J. CaballeroPage 5

Recuerdos del pasado…

Agosto 2008.. El mismo seminario

Ricardo J. CaballeroPage 6

Escenario 1: Catástrofe • Hasta ahora el impacto de la crisis subprime en el sector real ha sido

menor

• Pero si sigue la espiral de “credit crunch” esto cambiarásignificativamente

– Se acentúa caída de propiedades

– Se deterioran aún más los balances del sistema financiero

– Multiplicadores agarran vuelo nuevamente

• Es posible?... Es…

• Es el escenario más probable?... No

Ricardo J. CaballeroPage 7

Por qué no?• Respuesta de política muy fuerte y bien enfocada

– Uno de los grandes errores en los inicios de la Gran Depresión, fue la posición “liquidadora” de Mellon y otros

– Bernanke tiene muy claro el problema… y Paulson parece estar aprendiendo

Ricardo J. CaballeroPage 8

¿Qué pasó?

Ricardo J. CaballeroPage 9

La visión convencional• La crisis fue un producto inevitable de una combinación de:

– Regulación débil y la proliferación de sinvergüenzas

– Desequilibrios globales, gran apalancamiento y política monetaria expansiva

• Esto causó una burbuja de propiedades que reventó en el 2006, y acto seguido destruyó el mercado “subprime”

• Dominan las propuestas de política económica (regulación, desapalancamiento, etc.)

Ricardo J. CaballeroPage 10

Preocupante…• Cierto, algunos de estos factores tienen mérito… pero no

capturan la esencia de las crisis profundas.

• Si lo hicieran, ya habríamos resuelto el problema hace mucho tiempo. Se repiten las conclusiones…

• El análisis convencional:

– trivializa las crisis => dan un falso sentido de seguridad… (FSP y FMI… sistema de alerta…)

– sobre-reacciona en alguna dimensiones (fuerza bruta)

Ricardo J. CaballeroPage 11

Mi perspectiva• Para tener una gran crisis en un mercado financiero

desarrollado se necesitan tres condiciones:

– Sorpresa. Más que un shock, un cambio de paradigma; causa gran confusión e incertidumbre

– Concentración excesiva de riesgo agregado en instituciones apalancadas sistémicas. (El énfasis no esta en el apalancamiento)

– Respuesta de política económica muy lenta en reconocer consecuencias sistémicas

Ricardo J. CaballeroPage 12

La sorpresa• La sorpresa no fue la caída del precio de las propiedades

o el hecho que el mercado de subprime haya sido el primer afectado

• La sorpresa al principio de la crisis fue el congelamiento inicial de un gran número de mercados financieros

• Más tarde no fue la caída de Lehman per se. Sino la falta de una estrategia sistémica y el impacto sobre los fondos MM. Complejidad

• Fácil de entender después de los hechos! Los datos están

Ricardo J. CaballeroPage 13

• Pareodolia (ovejas en las nubes….)

• Los modelos de predicción de crisis tienen un éxito muy limitado – gran contraste con la “arrogancia” económica

• Complejidad surge del proceso de innovación financiera, y esta da origen a sorpresas

La sorpresa

Advertencia Sin AdvertenciaCrisis 333 232

Sin crisis 803 2229

Cómo ocurre una sorpresa• Era bien sabido, e incluso reflejado en el precio del CDS,

que Lehman Brothers estaba en problemas

• El gobierno se confió de que el sector privado había tenido tiempo para cubrirse

• Mi punto: es muy difícil cubrirse contra la complejidad (depende de lo que otros hagan; rebotes muy indirectos)

• Reserve Primary Fund NAV cayó debajo de $1

• Gatilló un pánico enorme en MM (los que se habían beneficiado de la crisis hasta entonces!)

Ricardo J. CaballeroPage 15

Cómo ocurre una sorpresa 1998

0

10

20

30

40

50

60

0

20

40

60

80

100

120

140

160

180

Apr 30 May 30 Jun 30 Jul 30 Aug 30 Sep 30 Oct 30 Nov 30 Dec 30

TED spread (bps,left axis)

VIX index, right axis

Russia defaults

Rescue of LTCM

Interest rate cuts

Ricardo J. CaballeroPage 16

Los costos de una sorpresa

‐500

0

500

1000

1500

2000

Jan 07 Mar 07 May 07 Jul 07 Sep 07 Nov 07 Jan 08 Mar 08 May 08 Jul 08 Aug 08 Oct 08 Dec 08 Mar 09 May 09

$ billi

on

Total loss of market value (equity plus debt) of banks

Total losses from mortgage assets accruing to US banks as estimated by IMF

x 1.5

x 2.4

x 3.3

Ricardo J. CaballeroPage 17

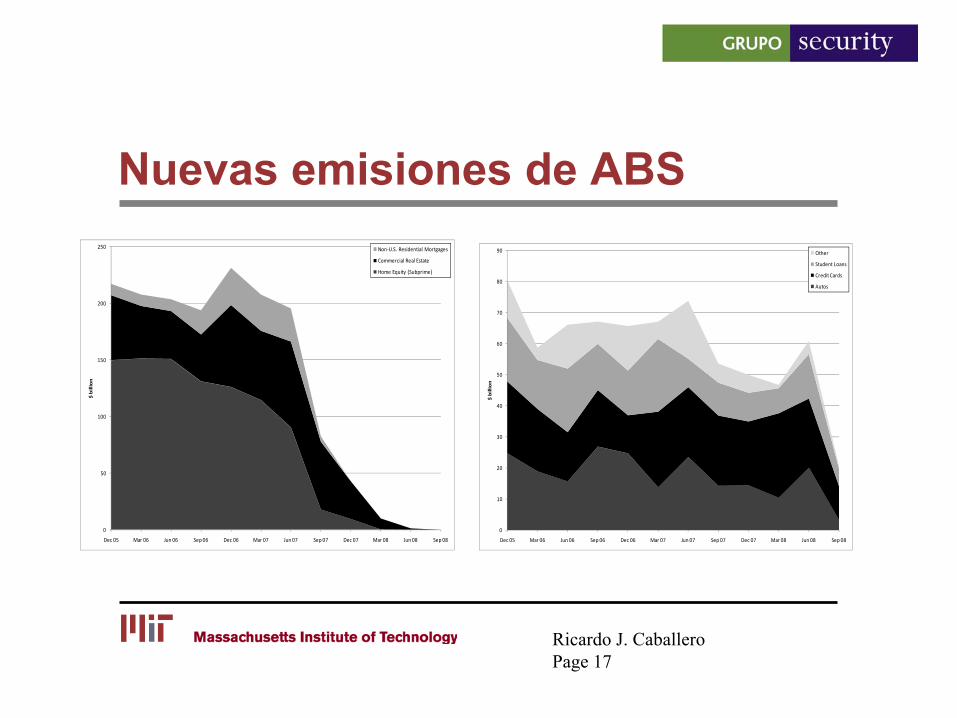

Nuevas emisiones de ABS

0

50

100

150

200

250

Dec 05 Mar 06 Jun 06 Sep 06 Dec 06 Mar 07 Jun 07 Sep 07 Dec 07 Mar 08 Jun 08 Sep 08

$ b

illio

n

Non‐U.S. Residential Mortgages

Commercial Real Estate

Home Equity (Subprime)

0

10

20

30

40

50

60

70

80

90

Dec 05 Mar 06 Jun 06 Sep 06 Dec 06 Mar 07 Jun 07 Sep 07 Dec 07 Mar 08 Jun 08 Sep 08

$ b

illio

n

Other

Student Loans

Credit Cards

Autos

Ricardo J. CaballeroPage 18

Concentración de riesgo macro• Sector apalancado e interconectado (el sector financiero),

está sobre-expuesto a la sorpresa agregada

• Mezcla muy volátil:

– Instituciones muy apalancadas y de importancia sistémica, absorbiendo riesgo macro

– Peor aún: Activos nuevos y complejos

• Ejemplo: Apoyo de Bear Stearns a sus HFs

Ricardo J. CaballeroPage 19

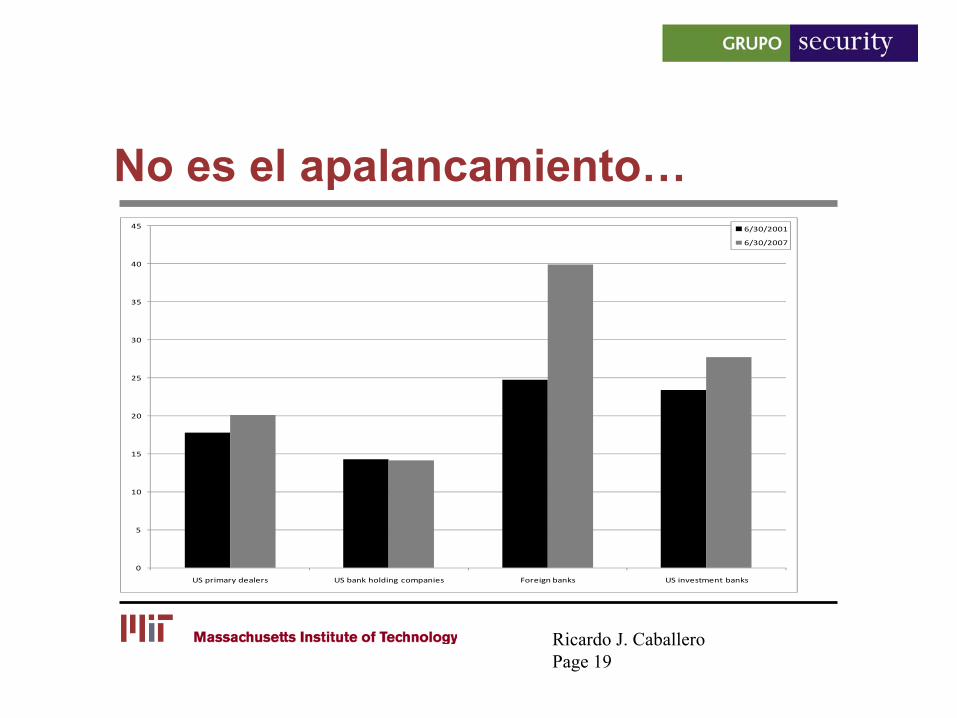

No es el apalancamiento…

0

5

10

15

20

25

30

35

40

45

US primary dealers US bank holding companies Foreign banks US investment banks

6/30/2001

6/30/2007

Ricardo J. CaballeroPage 20

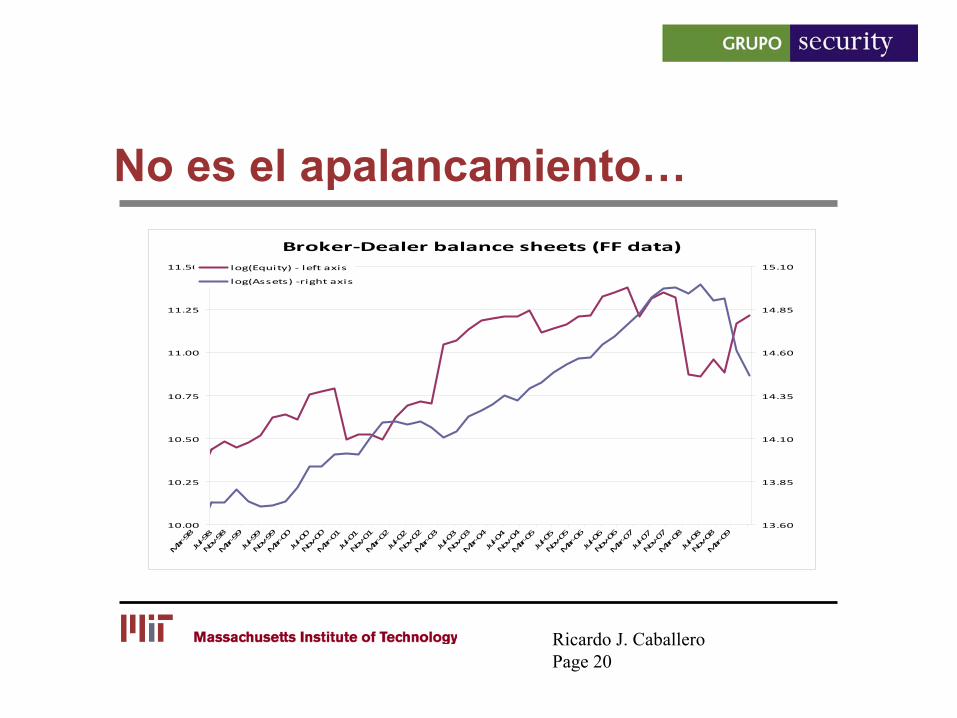

No es el apalancamiento…Broker‐Dealer balance sheets (FF data)

10.00

10.25

10.50

10.75

11.00

11.25

11.50

Mar‐9

8Ju

l‐98

Nov‐

98M

ar‐9

9Ju

l‐99

Nov‐

99M

ar‐0

0Ju

l‐00

Nov‐

00M

ar‐0

1Ju

l‐01

Nov‐

01M

ar‐0

2Ju

l‐02

Nov‐

02M

ar‐0

3Ju

l‐03

Nov‐

03M

ar‐0

4Ju

l‐04

Nov‐

04M

ar‐0

5Ju

l‐05

Nov‐

05M

ar‐0

6Ju

l‐06

Nov‐

06M

ar‐0

7Ju

l‐07

Nov‐

07M

ar‐0

8Ju

l‐08

Nov‐

08M

ar‐0

9

13.60

13.85

14.10

14.35

14.60

14.85

15.10log(Equity) ‐ left axis

log(Assets) ‐right axis

Ricardo J. CaballeroPage 21

El “verdadero” problema• El “verdadero” problema:

– Bancos tenían entre sus activos AAA-tranches de MBS, CDOs… etc.

– Posiblemente AAA-micro… pero no AAA-macro

– En 2007/2008 éstos cayeron entre 5 y 6 notches

• Comparación: En la gran crisis de bonos-corporativos, el downgrade fue de 1.8 notches

Ricardo J. CaballeroPage 22

Respuesta inadecuada de P.Ec.• Las crisis se desenvuelven rápido, pero casi siempre hay

una ventana de oportunidad

– El debate de política precautoria se concentra en la etapa anterior a la crisis

– Pero la verdad es que la fase más importante de política económica ocurre en la etapa temprana de una crisis

• Parecido a un paro cardíaco

Ricardo J. CaballeroPage 23

En la práctica…• La respuesta inicial es puntual en lugar de sistémica, muy

tímida relativo a la magnitud del problema (potencial)

• Por qué?

– El gobierno también es victima de la sorpresa y confusión

– Sobre-preocupación con Riesgo Moral

– Falta de apoyo político (ver para creer…)

Ricardo J. CaballeroPage 24

En la práctica…• Paulson: argumenta que no tenía la autoridad legal para

apoyar a Lehman

• Pelosi:

– “Speaker of the House Nancy Pelosi (D., Calif.) saidThursday that Lehman’s impact on the credit marketswould have to be evaluated before the federal government moved to pull together a rescue packagefor the troubled investment bank.”

Ricardo J. CaballeroPage 25

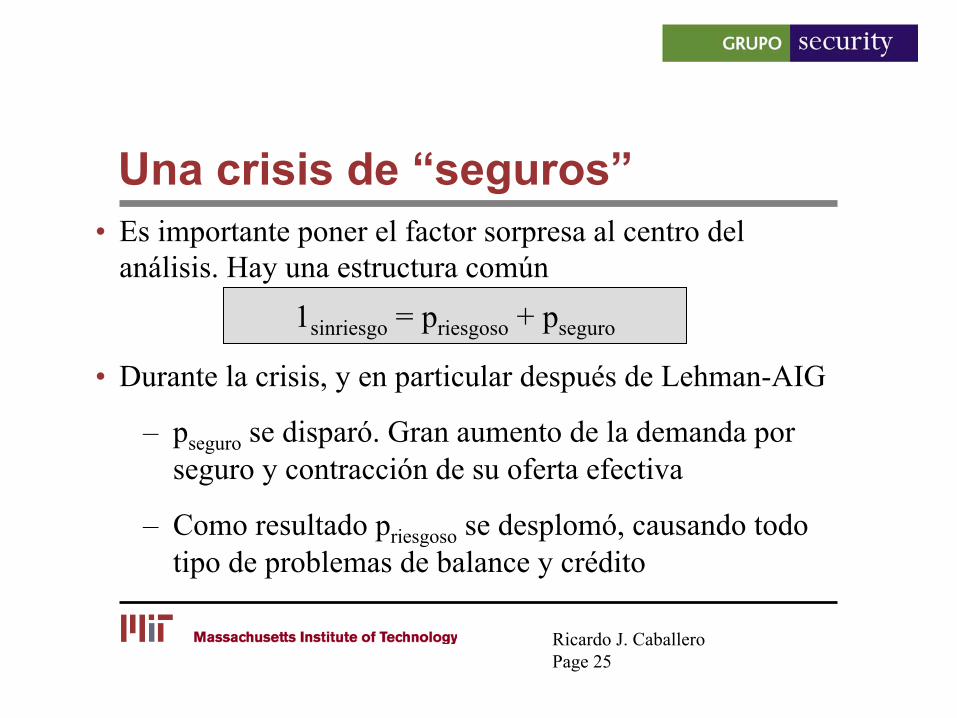

Una crisis de “seguros”• Es importante poner el factor sorpresa al centro del

análisis. Hay una estructura común

• Durante la crisis, y en particular después de Lehman-AIG

– pseguro se disparó. Gran aumento de la demanda por seguro y contracción de su oferta efectiva

– Como resultado priesgoso se desplomó, causando todo tipo de problemas de balance y crédito

1sinriesgo = priesgoso + pseguro

Ricardo J. CaballeroPage 26

El precio de seguro financiero

0

100

200

300

400

500

600

700

800

900

1000

Jan 07 Mar 07 May 07 Jul 07 Sep 07 Nov 07 Jan 08 Mar 08 May 08 Jul 08 Aug 08 Oct 08 Dec 08 Mar 09 May 09

bps

Banks

Financial Services

Insurance

Utilities

Ricardo J. CaballeroPage 27

La solución • El principal antídoto para el miedo es un seguro, y el

principal proveedor de éste en una crisis es el gobierno

• Hay un orden dentro del caos

• Propuestas

– Durante: Garantía de activos y nuevo capital

– Para el futuro: Un instrumento contingente manejado de forma parecido a la política monetaria pero en unidades de seguro (TICs)

Ricardo J. CaballeroPage 28

Recuperación y Peligros

Ricardo J. CaballeroPage 29

La base de la recuperación• Un anuncio creíble de un programa de apoyo al sistema

financiero sin nacionalización

• Esencialmente un programa de seguro

– Caso de Bank of America (nunca fue firmado!)

• Clave: Es mucho más barato y efectivo dar garantías que efectivo… pero tiene que ser creíble

– La restricción política nuevamente… por ahoraperdió el grupo más populista… (sangre en el ojo)

Ricardo J. CaballeroPage 30

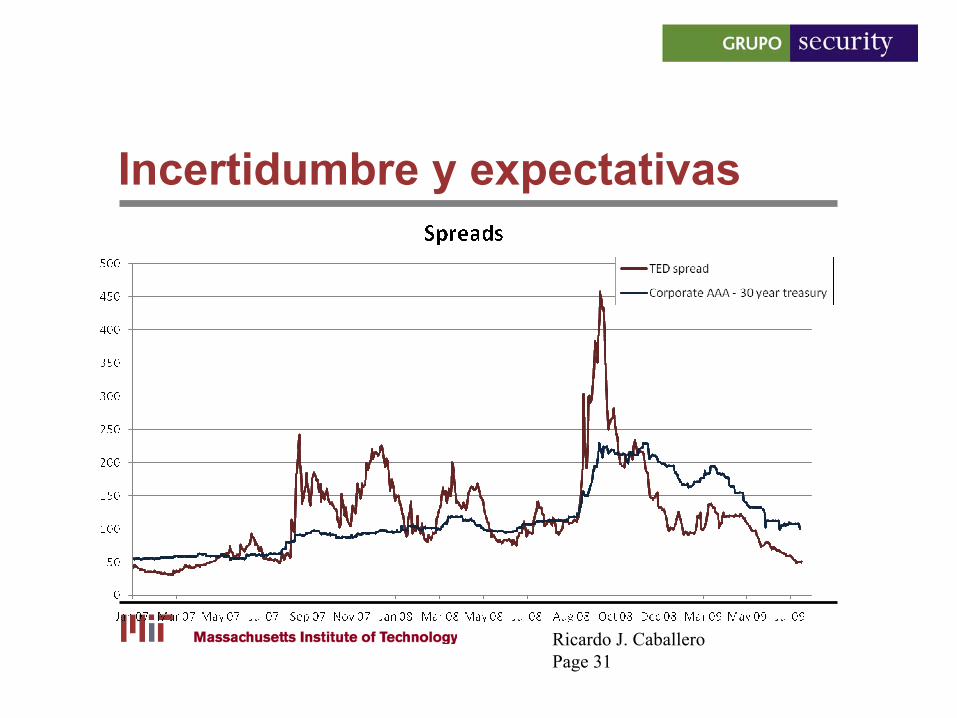

Incertidumbre y expectativas

Ricardo J. CaballeroPage 31

Incertidumbre y expectativas

Ricardo J. CaballeroPage 32

Incertidumbre y expectativas

Ricardo J. CaballeroPage 33

Incertidumbre y expectativas

Ricardo J. CaballeroPage 34

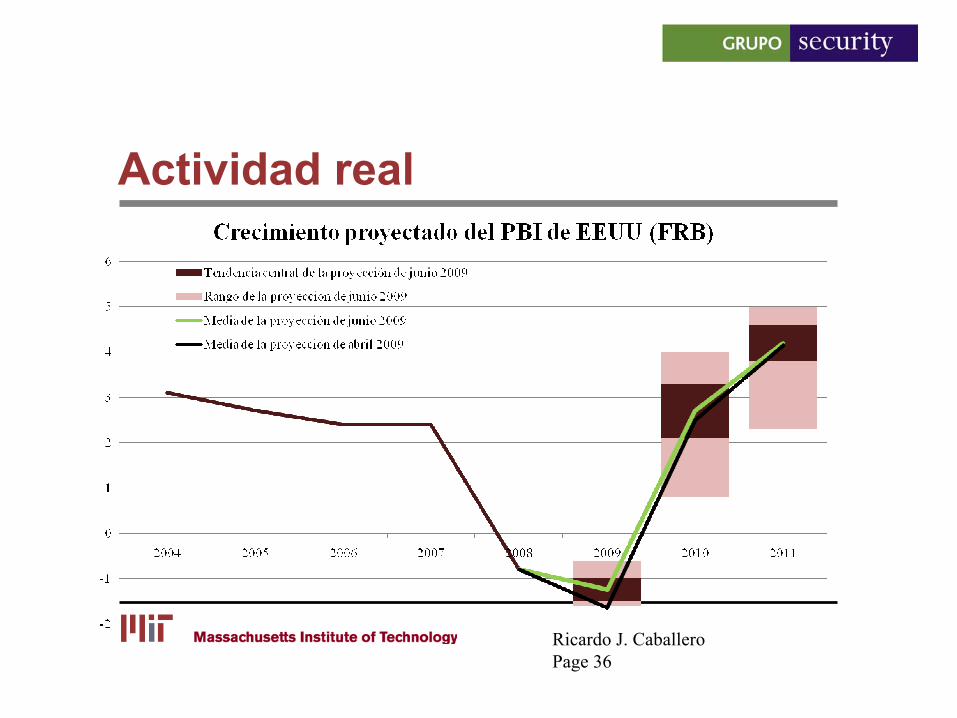

Actividad real

Ricardo J. CaballeroPage 35

Actividad real

Ricardo J. CaballeroPage 36

Actividad real

Ricardo J. CaballeroPage 37

Actividad real• La verdad es que todos estos pronósticos son

extremadamente imprecisos (mucho más de lo usual)

• No hay mucha evidencia de recuperación de una situación como la actual (el alfabeto es para los blogs…)

– Crisis financiera hace todo más lento

– Pero cómo se resuelve el exceso de demanda de activos? Dependerá de política regulatoria (derivados, apalancamiento, etc.)… y política

Ricardo J. CaballeroPage 38

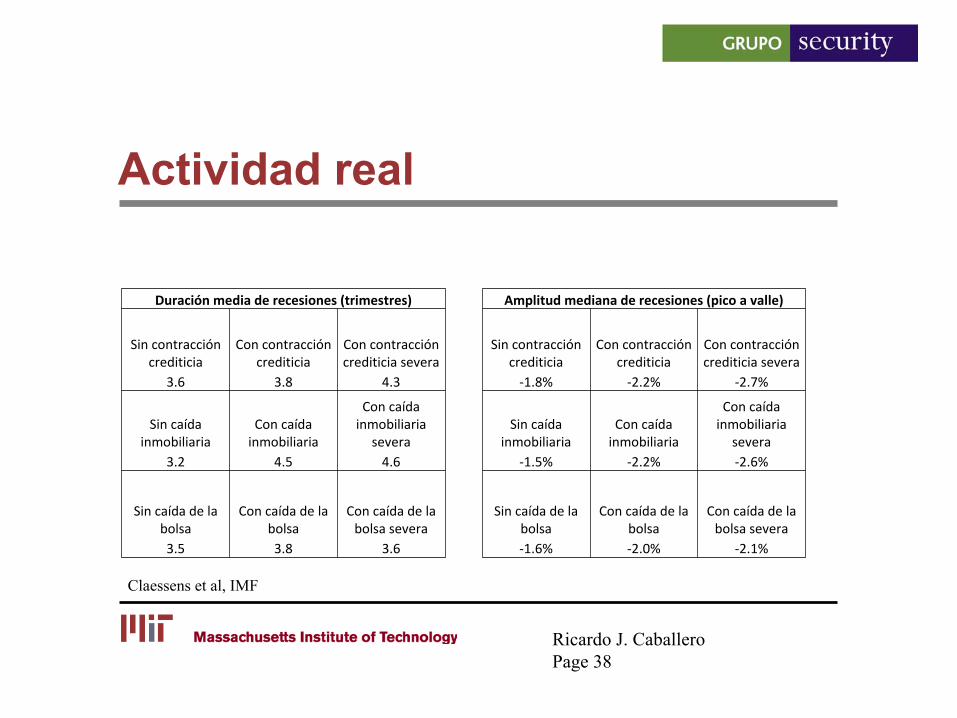

Actividad real

Duración media de recesiones (trimestres) Amplitud mediana de recesiones (pico a valle)

Sin contraccióncrediticia

Con contraccióncrediticia

Con contraccióncrediticia severa

Sin contraccióncrediticia

Con contraccióncrediticia

Con contraccióncrediticia severa

3.6 3.8 4.3 ‐1.8% ‐2.2% ‐2.7%

Sin caídainmobiliaria

Con caídainmobiliaria

Con caídainmobiliaria

severaSin caída

inmobiliariaCon caída

inmobiliaria

Con caídainmobiliaria

severa3.2 4.5 4.6 ‐1.5% ‐2.2% ‐2.6%

Sin caída de la bolsa

Con caída de la bolsa

Con caída de la bolsa severa

Sin caída de la bolsa

Con caída de la bolsa

Con caída de la bolsa severa

3.5 3.8 3.6 ‐1.6% ‐2.0% ‐2.1%

Claessens et al, IMF

Ricardo J. CaballeroPage 39

Actividad real• Mecanismo para recuperación lenta: Contratación

limitada por falta de recursos financieros

• Pero por otro lado en esta recesión la contracción del empleo ha sido más pronunciada que lo habitual (relativo a la caída de producto y otros indicadores cíclicos)

• Mucho de esto fue precautorio, luego es posible que la contratación se recupere más rápido de lo esperado

Ricardo J. CaballeroPage 40

Actividad real

Ricardo J. CaballeroPage 41

Los riesgos de recaída • Dificultad para deshacer el estímulo de la Reserva Federal

– Realidad (racional)

– Dinámica de expectativas erradas

• Colapso del dólar

– Viejo debate…

• Que tiene en mente China con sus ataques al dólar?

• Shock del petróleo, en las dos direcciones

Ricardo J. CaballeroPage 42

Los riesgos de recaída (*)• Una recuperación muy lenta que lleva a:

– Discusión de nuevo paquete fiscal

– Mercados se espantan con implicaciones de largo plazo

• (*) Otra sorpresa sin el capital político para combatirla

– Enormes costos producto de compromisos políticos

– Nueva ola de pánico

Ricardo J. CaballeroPage 43

Fuentes de sorpresas• Sorpresas son sorpresas… el punto es que estamos pasando

por un período de alta propensidad a éstas

• Posibles detonantes:

– Propiedades comerciales y préstamos en general

– Banco europeo

– Gripe

• Por sí solos son manejables, la sorpresa está en la interacción con complejidad dentro del sistema financiero

Ricardo J. CaballeroPage 44

Riesgos de mediano plazo• Deuda pública y déficits fiscales

– Reforma de Salud

• Inflación

– No con la institucionalidad de ahora

• Nuevas burbujas financieras

– Inevitables, pero dónde se darán?

• Commodities, propiedades, acciones…?

Ricardo J. CaballeroPage 45

Riesgos de mediano plazo• Caída del crecimiento potencial?

– Trabajo: expansión de oferta de trabajo

– Acumulación de capital: Se repite el ciclo de los 90s?

– Productividad: Depende del efecto de restricción financiera y precio de casas en restructuración

• (*) Represión financiera

– Desapalancamiento no es la solución. Francia 2?

Ricardo J. CaballeroPage 46

Conclusión • La economía esta en mucho mejor pie que hace sólo unos

meses atrás. Pasó el pánico

• Pero en el corto plazo el margen de error es muy pequeño producto de dos restricciones muy apretadas

– No queda capital político para apoyar mucho más al sistema financiero sin algún cambio drástico

– Los mercados están muy propensos a pánicos, muchos de ellos “irracionales” (paraíso de los blogs y periodistas financieros)

Ricardo J. CaballeroPage 47

Conclusión • Si pasamos esta etapa frágil la recuperación se

consolidará

• Cuán fuerte será depende crucialmente de:

– Cuanto se ahogue al sistema financiero con sobre-regulación y desapalancamiento

– La receta debe ser remover riesgo macro de los balances de los bancos, pero el consenso no va por ahí… me preocupa (y estoy en esto)

Ricardo J. CaballeroPage 48

Conclusión • En un escenario ideal:

– Recuperación en USA será más fuerte y rápida de lo esperado. El sector financiero es parte integral

– Ésta se apoyaría en:

• Tasas de interés muy bajas por mucho tiempo • Revaluación rápida de activos• Aumento fuerte de la inversión (ciclo tipo 1990s)

• Fantasilandia? Depende del chaparrón político….

Ricardo J. CaballeroPage 49Ricardo J. CaballeroPage 49

Las Incertidumbres de la Economía Mundial

Crisis, Recuperación y Riesgos

Seminario Security

Santiago, Agosto 2009

Top Related