XXX CONFERENCIA INTERAMERICANA DE CONTABILIDAD TRABAJO ... Financieros en la... · 1 XXX...

21

1 XXX CONFERENCIA INTERAMERICANA DE CONTABILIDAD TRABAJO NACIONAL TÍTULO “Indicadores Financieros en la adopción de las NIIF en Venezuela, ¿Un escenario distinto para la toma de decisiones?” ÁREA TEMÁTICA Nº 5: Administración y Finanzas. SUB-TEMA Nº 5.2: La gestión administrativa y financiera y el compromiso de innovación del ContadorPúblico. AUTOR Mg. Padrón Hernández, Yojan Luis FIRMA PAIS QUE REPRESENTA Venezuela

Transcript of XXX CONFERENCIA INTERAMERICANA DE CONTABILIDAD TRABAJO ... Financieros en la... · 1 XXX...

1

XXX CONFERENCIA INTERAMERICANA DE CONTABILIDAD

TRABAJO NACIONAL

TÍTULO

“Indicadores Financieros en la adopción de las NIIF en Venezuela, ¿Un escenario distinto para la toma de decisiones?”

ÁREA TEMÁTICA Nº 5: Administración y Finanzas.

SUB-TEMA Nº 5.2: La gestión administrativa y financiera y el compromiso de

innovación del ContadorPúblico.

AUTOR

Mg. Padrón Hernández, Yojan Luis

FIRMA

PAIS QUE REPRESENTA

Venezuela

2

RESUMEN EJECUTIVO

El objetivo general de la presente investigación fue realizar un estudio comparativo del efecto de los indicadores financieros por la adopción de las normas internacionales de información financiera del sector construcción durante los períodos 2010 -2011. La presente investigación se desarrolló bajo la modalidad de investigación documental mediante la técnica del fichaje y se consideró como unidad de análisis la entidad EFAN, C.A. Como resultado de la investigación se evidenciaron disparidades en las políticas contables de “ingresos”, “gastos de organización” y errores en la “partida investigación y desarrollo, en consecuencia, se reflejan menores unidades monetarias en los estados de situación financiera y mayores ganancias neta en el ejercicio. Se recomienda tomar precauciones en la administración de recursos financieros, eficiencia y rentabilidad relacionados con la toma de decisiones bajo NIIF para las PYMES ya que existen implicaciones en el entorno financiero durante el período 2010-2011. Palabras clave: indicadores financieros, adopción, niif.

DESARROLLO DEL TEMA

a) Introducción

En la actualidad se observa la adopción de normas internacionales de información financiera (NIIF) como parte del proceso de globalización, con la finalidad de armonizar los datos contenidos en los estados financieros y superar algunas barreras comerciales, así como obtener información fiable, eficiente y comparable a nivel mundial. En el caso venezolano, el proceso de adopción de normas internacionales de información financiera se inició desde el año 2004 para empresas que tienen la obligación pública de rendir cuentas, y se consolida para todo tipo de entidades en Marzo de 2011 cuando el Comité Permanente de Principios de Contabilidad (CPPC) acuerda como Principios de Contabilidad Generalmente Aceptados (PCGA) para Venezuela las NIIF completas y la NIIF para las Pymes, para éstas últimas debieron aplicarse con carácter de obligatoriedad al cierre del ejercicio fiscal terminado el 31/12/2011 permitiendo su aplicación anticipada. El propósito de la presente investigación consistió en realizar un estudio comparativo del efecto de los indicadores financieros por la adopción de las normas internacionales de información financiera en el sector construcción durante los períodos 2010 – 2011, y su aporte estuvo en proveer un análisis específico sobre el tema del área financiera en los resultados a los indicadores de liquidez, actividad, endeudamiento, rentabilidad y DuPont, así como sus implicaciones desde el punto de vista gerencial en las decisiones financieras. En consecuencia a la aplicación de las Normas internacionales de Información Financiera, se generaron cambios en las partidas de los estados financieros, lo cual podría ocasionar valores diferentes en los indicadores financieros y por ende variación en la planificación financiera y la toma de decisiones que la gerencia haga en función a las cifras y resultados obtenidos. De los aspectos planteados con anterioridad emergen las consideraciones para el desarrollo de la presente investigación, dirigida a comparar los indicadores financieros elaborados a partir de los estados financieros preparados bajo VEN-PCGA Y VEN-NIF-Pymes en el sector construcción durante los períodos 2010 – 2011.

b) Planteamiento

Las Normas Internacionales de Información Financiera, son usadas en muchas partes del mundo, sin embargo, los factores que contribuyen a la introducción de ellas varían entre sí en los distintos países. Bajo éste contexto, la Organización de las Naciones Unidas (2006:8) revela el resultado de estudios monográficos por la aplicación práctica de las NIIF en los

3

siguientes países: Alemania, Brasil, India, Jamaica, Kenya, Pakistán, Sudáfrica y Turkía, y reseña como problemas de la aplicación práctica de las NIIF en los distintos países tres grandes grupos: (1) cuestiones institucionales: ya que la mayoría de las leyes y reglamentos relativos a la información empresarial fueron promulgados varias décadas antes de la introducción de las NIIF, (2) de control de cumplimiento: debido a que la responsabilidad del cumplimiento riguroso de las normas corresponde a varias autoridades y no se apreciaran todas las ventajas de un conjunto mundial de normas hasta que esas normas se apliquen de manera uniforme, y por último (3) de carácter técnico: representado por la capacidad técnica de los responsables de la preparación de los informes financieros, auditores, usuarios y organismos de regulación, y aunado a ello, la disponibilidad limitada de material de capacitación y expertos a costos razonables. En el marco de la adopción de las Normas Internacionales de Información Financiera, para la mayoría de las empresas venezolanas, se encuentran dentro del grupo que no tiene la obligación pública de rendir cuentasde sus estados financieros con propósito de dar información general para usuarios externos, por tanto, el proceso de armonización de la información financiera que permita la comparabilidad y la transparencia de la información de los estados financieros requiere la aplicación de la NIIF para las Pymes. Ahora bien, las situaciones del entorno económico caracterizado por la contracción generalizada de las actividades operativas, la carencia de insumos y materiales, el proceso de transformación del ámbito político-social y la necesidad de las organizaciones por mantenerse dentro del contexto de producción de bienes y servicios en el país, aunado a la adopción de las normas internacionales de información financiera, advierte que dicha adopción es un tema de especial interés para la gerencia quien debe dilucidar su efecto en las decisiones financieras que tome. De allí pues que el sector construcción en la empresa privada, dada la necesidad de adaptar estructuras, normas y procedimientos al escenario venezolano plantea el diseño de estrategias de planeación financiera y de inversión para la obtención de los niveles de rentabilidad y operatividad en valores óptimos y a su vez mantener el control de la crisis económica inherente a sus operaciones de acuerdo con los análisis de los estados financieros basados en VEN-NIF-PYMES. Es de resaltar que en la transición a las NIIF, las entidades son objeto de cambios en las políticas contables, en las estimaciones contables y errores y/u omisiones, por consiguiente, el interés de la gerencia en percatarse de la influencia que ello genere en los resultados financieros. La presente investigación plantea el caso de la entidad EFAN, C.A., del sector construcción que ha adoptado las normas internacionales de información financiera durante los períodos 2010 -2011. Hasta el año 2010, preparó información financiera en base a VEN-PCGA y sus estrategias han sido basadas en función a tales valores, sin embargo, a partir del año 2011 la adopción de VEN-NIF-PYMES podría generar valores diferentes, ocasionando como consecuencia que la interpretación que se le otorgue alos índices financieros pueda ser distinta debido a que la diversidad en las bases de medición genera valores diferentes. En tal sentido, se argumentan las exigencias de la gestión estratégica mediante la necesidad del análisis horizontal, vertical y los indicadores financieros para sustentar los más valiosos planes operativos y financieros fundamentales y de ésta manera evitar la planeación estratégica inadecuada, la pérdida de oportunidades de mercado, la obsolescencia de la información, el manejo irracional de los recursos financieros, el descontrol del riesgo en general y consecuentemente deficiencias en la gestión financiera e inconsistencias en la toma de decisiones. Se espera que tales decisiones le permitan a EFA, C.A., garantizar la competitividad en el tiempo mediante la alineación de la eficacia y eficiencia en los distintos estratos organizacionales. Surge entonces la siguiente interrogante: ¿Cuál será la situación si el sector construcción prepara la información bajo VEN-NIF-PYMES?

4

c) Metodología

Debido a los objetivos y la problemática planteada, el tipo de investigación respondió a la modalidad de investigación documental, obteniendo la información de documentos, principalmente de la información financiera bajo contabilidad tradicional reexpresada por efectos de inflación y bajo la adopción de Normas Internacionales de Información Financiera del sector construcción donde los datos obtenidos fueron sometidos a un análisis comparativo. La técnica que se consideró conveniente para obtener la información relevante fue el fichaje y se utilizó como instrumento para recolectar los datos la ficha mixta, por considerarla como unidad de almacenamiento idónea para registrar los estados financieros, los fundamentos de los principios contables, los indicadores financieros, y en general, todo lo concerniente a la investigación. Para preservar la confidencialidad de la información y a solicitud de sus accionistas y a efectos de la presente investigación se le denomina EFAN, C.A., sus datos fueron multiplicados por una constante que sólo el investigador conoce de forma tal que los resultados finales del trabajo no se ven afectados. La entidad EFAN, C.A, ente representativo del sector, suministra los estados de situación financiera y estados de resultados integrales bajo VEN-PCGA y bajo VEN-NIF-PYMES a los términos de estudiar comparativamente los indicadores financieros en la adopción de las Normas Internacionales de Información Financiera durante los períodos 2010 y 2011. Los estados financieros corresponden al balance de apertura al 01/01/2010, los estados financieros de la transición al 31/12/2010 y los primeros estados financieros preparados bajo VEN-NIF-PYMES al 31/12/2011, así mismo se presentan para las mismas fechas los estados financieros preparados bajo VEN-PCGA, considerados en base a las DPC y PT vigentes al 31/12/2010, y expresados bajo esa normativa en el período respectivo al 31/12/2011.La técnica de análisis de datos para la presente investigación responde al enfoque cuali-cuantitativo basado en la revisión documental, ilustrado en la figura Nº 1. Figura Nº 1 Enfoque cuali-cuantitativo de la investigación

Fuente: Padrón (2012)

5

d) Análisis de los resultados

Los PCGA en Venezuela han evolucionado en su aplicación según la cronología siguiente: desde 1997 hasta 2007 toda entidad debe aplicar los VEN-PCGA, la cual incluye las 13 Declaraciones de Principios de contabilidad y adicionalmente las publicaciones técnicas. Posteriormente, ocurre un cambio, pues desde 2008 hasta 2010, las grandes entidades (GE) debieron adoptar las Ven-NIF-GE, y en consecuencia los principios contables que aplicaron a ellas son las BA-VEN-NIF, mientras que para la Pequeña y mediana industria se continuaban guiando por los VEN-PCGA. Ahora bien, a partir del 2011 las Pymes se rigen por los BA-VEN NIF, y por ende, la NIIF para las PYMES. La empresa EFAN, C.A. del sector construcción, caso de estudio de la presente investigación, pertenece al grupo de pequeñas y medianas entidades de acuerdo a la clasificación del BA-VEN-NIF 6, por tal motivo, es pertinente resaltar que debe adoptar los VEN-NIF y abandonar los VEN-PCGA. Ahora bien, el proceso de adopción destaca un período de transición, antes de emitir los primeros estados financieros. La figura Nº 2, el proceso de transición, ilustra la base de las ideas expuestas en la NIIF para las Pymes, la cual destaca la preparación de un estado de situación financiera de apertura, seguidamente la emisión de los estados financieros del período de transición y posteriormente, los primeros estados financieros de acuerdo con VEN-NIF. Figura Nº 2. El proceso de Transición

Pequeñas y Medianas Entidades

Primeros

Estados

Financieros de

acuerdo con

VEN-NIF

31/12/2011

Estados

Financieros del

Período de

Transición

Estado de

Situación

Financiera de

Apertura

31/12/2010 01/01/2010

Período de

Transición

VEN-PCGA

Fuente: Tomado de FCCPV (2011) y adaptado por Padrón (2012) Cabe destacar que los estados financieros en el período de transición han sido emitidos originalmente en VEN-PCGA, y a tales efectos se someten a las consideraciones de la sección 35 Transición a la NIIF para las PYMES conforme al párrafo 35.7. Es importante advertir que esta sección se aplica cuando se adopta por primera vez la norma, independientemente si su marco contable estuvo basado en las NIIF completas o en otro conjunto de Principios de Contabilidad Generalmente Aceptados En primer lugar, se prepara el balance de situación financiera de apertura en la fecha en la cual se da comienzo al primer período presentado. Cabe destacar que para el caso de la empresa EFAN, C.A. corresponden al 01/01/2010.y se someten al procedimiento siguiente (1) reconocer todos los activos y pasivos cuyo reconocimiento sea requerido por Ven-NIF-PYME, (2) Desincorporar todos los activos y pasivos cuyo reconocimiento no esté permitido

6

en VEN-NIF-PYME, (3) reclasificar las partidas reconocidas según VEN-PCGA, como un elemento diferente a los requeridos por VEN-NIF-PYME y (4) aplicar VEN-NIF-PYME en la medición de todos los elementos del Estado de Situación financiera de apertura. En segundo lugar, se preparan los estados financieros del período de transición en la fecha del primer cierre económico. Cabe señalar que en el caso de la empresa EFAN, C.A., corresponden al 31/12/2010 y se someten al procedimiento siguiente: (1) Evaluar las transacciones económicas realizadas durante el período de transición, (2) Reconocer y medir los efectos de las transacciones del período de transición, según las políticas definidas sobre la base de VEN-NIF-PYME, y (3) Preparación de los estados financieros del período de transición según VEN-NIF-PYME. En tercer lugar, se preparan los primeros estados financieros de acuerdo con VEN-NIF-PYME. Cabe mencionar que para el caso de la empresa EFAN, C.A. corresponden al 31/12/2011 y se aplican las políticas contenidas en las secciones de la NIIF para las PYMES, desde la sección 1 a la sección 34. En éste sentido es pertinente resaltar, que el proceso de adopción se efectúa en tres períodos contables consecutivos, es decir, al 01/01/2010, al 31/12/2010 y al 31/12/2011, sin embargo para efectos comparativos, en el balance de situación financiera de apertura sólo se consideran las partidas de naturaleza real, y en la adopción de la NIIF para las PYMES, los VEN-PCGA se aplican hasta el 31/12/2010, por cuanto, se hace necesario la preparación de los estados de situación financiera y estado de resultados integrales para el período al 31/12/2011 bajo VEN-PCGA para establecer la analogía y/o disparidades en las distintas partidas de los ejercicios contables. Para efectos comparativos de los resultados de los indicadores financieros en ésta investigación la Gerencia de EFAN, C.A. ha preparado también sus estados de situación financiera y Estado de resultados integrales al 31/12/2011, bajo los Principios de Contabilidad Generalmente Aceptados vigentes en Venezuela hasta el año 2011, es decir bajo los VEN-PCGA, solo con el objetivo de proporcionar la información necesaria para llevar a cabo la presente investigación y sobre la base de lo explicado se pueda emitir el estudio comparativo de los indicadores financieros en la adopción a las Normas Internacionales de Información Financiera en el sector Construcción durante los períodos 2010 – 2011. d.1) Variación en los Estados Financieros

Con el propósito de establecer las diferencias presentadas a nivel de los Principios de Contabilidad Generalmente Aceptados de los Estados de Situación Financiera y en los Estados de Resultados en la perspectiva de la aplicación de NIIF para las PYMES, en los cuadros Nº 1 y 2 se pueden apreciar dichos estados financieros de la empresa EFAN, C.A. durante los períodos al 01/01/2010, al 31/12/2010 y al 31/12/2011, y de los cuales se pueden detectar las siguientes disparidades en cuanto a la aplicación de los VEN-PCGA y VEN-NIF PYME. Partida “Gastos Contrato de Construcción”: existe una diferencia entre VEN-PCGA y

VEN-NIF PYMES. El motivo principal de la disparidad se centra el reconocimiento de los ingresos por cuanto VEN-PCGA admite el método de “porcentaje de avance” y el método de “contrato terminado”, mientras que NIIF para las PYMES sólo permite el método de “porcentaje de terminación”. El caso de EFAN, C.A. bajo VEN-PCGA utiliza el método de “Contrato Terminado” por cuanto en la adopción a las NIIF, debe migrar a “porcentaje de terminación”, lo cual ocasiona diferencias en las partidas de activo, pasivo, ingresos y gastos.

Partida “Anticipos recibidos por contrato de construcción”: presenta diferencias entre VEN-PCGA y VEN-NIF-PYME, de acuerdo a la situación planteada en la cuenta de “gastos de construcción”, dada las consecuencias de cambios en las políticas contables.

7

Cuadro Nº 1 Estados de Situación Financiera

Empresa EFAN C.A.

Estado de Situación Financiera

(Expresado en Bolívares Constantes)

VEN-PCGA VEN-NIF PYME

DESCRIPCION Al 01/01/2010

Al 31/12/2010

Al 31/12/2011

Al 01/01/2010

Al 31/12/2010

Al 31/12/2011

ACTIVO

ACTIVO CORRIENTE

Caja y Banco 6,50 28,85 1,50 6,50 28,85 1,50

Cuentas a cobrar clientes 9,00 13,00 18,00 10,00 13,00 46,00

anticipos proveedores 3,50 9,15 0,50 3,50 9,15 0,50

Inventarios 10,00 25,00 29,00 10,00 25,00 29,00

ACTIVO CORRIENTES 29,00 76,00 49,00 30,00 76,00 77,00

ACTIVO NO CORRIENTE Inversiones 10,00 17,00 24,00 10,00 17,00 24,00

Propiedad, Planta y Equipo 104,00 114,00 135,00 104,00 114,00 135,00

Depreciaciones acumulada -6,00 -14,00 -25,00 -6,00 -14,00 -25,00

Gastos de Organización 8,00 8,00 8,00 0,00 0,00 0,00

Amort. acum. G. Org.

-2,00 -4,00 0,00 0,00 0,00

Investigación y desarrollo 4,00 7,00 7,00 0,00 0,00 0,00

Gastos Contrato de const. 15,00 27,00 70,00 0,00 0,00 0,00

ACTIVO NO CORRIENTE 135,00 157,00 215,00 108,00 117,00 134,00

TOTAL ACTIVO 164,00 233,00 264,00 138,00 193,00 211,00

PASIVO

CORRIENTE Cuentas por pagar

proveedores 3,00 4,00 5,82 3,00 4,00 5,82

islr por pagar

7,82 10,88

7,82 10,88

Obligaciones laborales 8,00 10,00 14,00 8,00 10,00 14,00

Anticipos rec. C. de Constr. 18,00 60,00 60,00 0,00 26,00 0,00

PASIVO CORRIENTE 29,00 81,82 90,70 11,00 47,82 30,70

PASIVO NO CORRIENTE Pasivo a largo plazo 6,00 7,00 8,00 6,00 7,00 8,00

PASIVO NO CORRIENTE 6,00 7,00 8,00 6,00 7,00 8,00

TOTAL PASIVO 35,00 88,82 98,70 17,00 54,82 38,70 PATRIMONIO

Capital Social 70,00 70,00 70,00 70,00 70,00 70,00

Reseva Legal 7,00 7,00 7,00 7,00 7,00 7,00

utilidad no distribuida 52,00 52,00 67,18 44,00 44,00 61,18 utilidad (pérdida) del Ejercicio 15,18 21,12 17,18 34,12

PATRIMONIO 129,00 144,18 165,30 121,00 138,18 172,30

PASIVO + PATRIMONIO 164,00 233,00 264,00 138,00 193,00 211,00

Fuente: Empresa EFAN CA (2011)

Partida “Utilidades no distribuidas”, o “utilidades acumuladas”, como también se le suele llamar agrupa el resultado de las utilidades y/o pérdida de los ejercicios anteriores y se acumula algebraicamente a lo largo de los ejercicios contables. Los cargos y abonos que reciben en la NIIF para las PYMES, se generan por cambios en las políticas contables, las estimaciones contables, y por los errores y/u omisiones de acuerdo a la aplicación de la sección 10 y evidentemente de la sección 35 que se aplica por primera vez la transición a la NIIF para las PYMES. Para cumplir tal procedimiento, y en virtud de cumplir con la ecuación fundamental, la cuenta “Utilidad No Distribuida” puede recibir la contrapartida de los ajustes, por lo tanto, entre los VEN-PCGA y VEN-NIF PYMES pueden existir diferencias. En efecto, en los estados de situación financiera de EFAN, C.A. al 01/01/2010, al 31/12/2010 y al 31/12/2011

8

se experimentaron cambios de ésta naturaleza, afectando la composición de distintas partidas y como contrapartida el ajuste a las utilidades acumuladas.

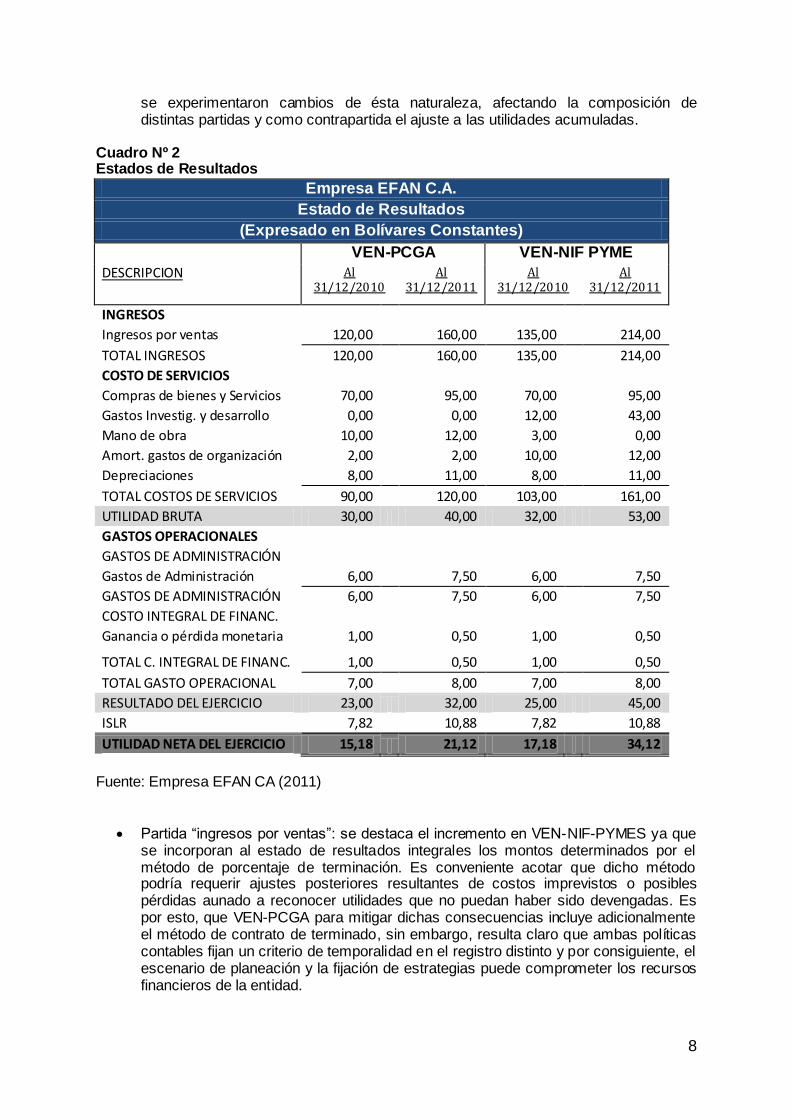

Cuadro Nº 2 Estados de Resultados

Empresa EFAN C.A.

Estado de Resultados

(Expresado en Bolívares Constantes)

VEN-PCGA VEN-NIF PYME

DESCRIPCION Al 31/12/2010

Al 31/12/2011

Al 31/12/2010

Al 31/12/2011

INGRESOS

Ingresos por ventas 120,00 160,00 135,00 214,00

TOTAL INGRESOS 120,00 160,00 135,00 214,00 COSTO DE SERVICIOS

Compras de bienes y Servicios 70,00 95,00 70,00 95,00 Gastos Investig. y desarrollo 0,00 0,00 12,00 43,00

Mano de obra 10,00 12,00 3,00 0,00 Amort. gastos de organización 2,00 2,00 10,00 12,00

Depreciaciones 8,00 11,00 8,00 11,00

TOTAL COSTOS DE SERVICIOS 90,00 120,00 103,00 161,00 UTILIDAD BRUTA 30,00 40,00 32,00 53,00

GASTOS OPERACIONALES GASTOS DE ADMINISTRACIÓN

Gastos de Administración 6,00 7,50 6,00 7,50 GASTOS DE ADMINISTRACIÓN 6,00 7,50 6,00 7,50

COSTO INTEGRAL DE FINANC. Ganancia o pérdida monetaria 1,00 0,50 1,00 0,50

TOTAL C. INTEGRAL DE FINANC. 1,00 0,50 1,00 0,50

TOTAL GASTO OPERACIONAL 7,00 8,00 7,00 8,00 RESULTADO DEL EJERCICIO 23,00 32,00 25,00 45,00

ISLR 7,82 10,88 7,82 10,88

UTILIDAD NETA DEL EJERCICIO 15,18 21,12 17,18 34,12

Fuente: Empresa EFAN CA (2011)

Partida “ingresos por ventas”: se destaca el incremento en VEN-NIF-PYMES ya que se incorporan al estado de resultados integrales los montos determinados por el método de porcentaje de terminación. Es conveniente acotar que dicho método podría requerir ajustes posteriores resultantes de costos imprevistos o posibles pérdidas aunado a reconocer utilidades que no puedan haber sido devengadas. Es por esto, que VEN-PCGA para mitigar dichas consecuencias incluye adicionalmente el método de contrato de terminado, sin embargo, resulta claro que ambas políticas contables fijan un criterio de temporalidad en el registro distinto y por consiguiente, el escenario de planeación y la fijación de estrategias puede comprometer los recursos financieros de la entidad.

9

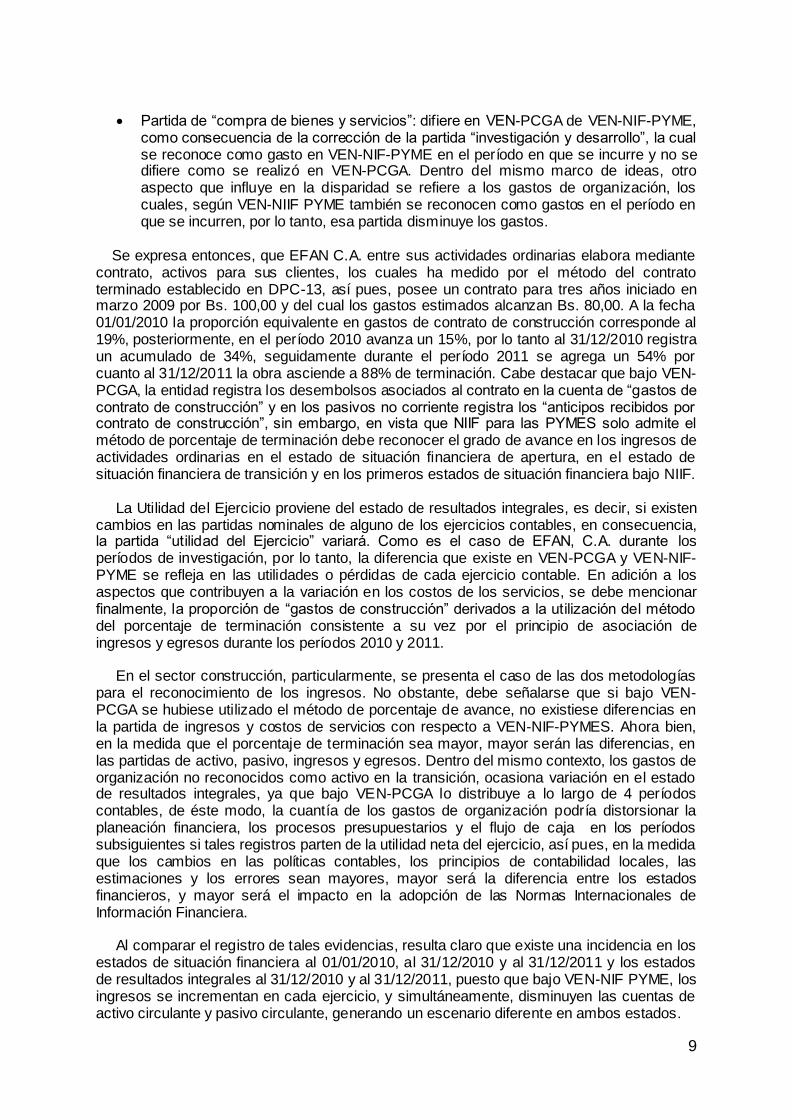

Partida de “compra de bienes y servicios”: difiere en VEN-PCGA de VEN-NIF-PYME, como consecuencia de la corrección de la partida “investigación y desarrollo”, la cual se reconoce como gasto en VEN-NIF-PYME en el período en que se incurre y no se difiere como se realizó en VEN-PCGA. Dentro del mismo marco de ideas, otro aspecto que influye en la disparidad se refiere a los gastos de organización, los cuales, según VEN-NIIF PYME también se reconocen como gastos en el período en que se incurren, por lo tanto, esa partida disminuye los gastos.

Se expresa entonces, que EFAN C.A. entre sus actividades ordinarias elabora mediante contrato, activos para sus clientes, los cuales ha medido por el método del contrato terminado establecido en DPC-13, así pues, posee un contrato para tres años iniciado en marzo 2009 por Bs. 100,00 y del cual los gastos estimados alcanzan Bs. 80,00. A la fecha 01/01/2010 la proporción equivalente en gastos de contrato de construcción corresponde al 19%, posteriormente, en el período 2010 avanza un 15%, por lo tanto al 31/12/2010 registra un acumulado de 34%, seguidamente durante el período 2011 se agrega un 54% por cuanto al 31/12/2011 la obra asciende a 88% de terminación. Cabe destacar que bajo VEN-PCGA, la entidad registra los desembolsos asociados al contrato en la cuenta de “gastos de contrato de construcción” y en los pasivos no corriente registra los “anticipos recibidos por contrato de construcción”, sin embargo, en vista que NIIF para las PYMES solo admite el método de porcentaje de terminación debe reconocer el grado de avance en los ingresos de actividades ordinarias en el estado de situación financiera de apertura, en el estado de situación financiera de transición y en los primeros estados de situación financiera bajo NIIF. La Utilidad del Ejercicio proviene del estado de resultados integrales, es decir, si existen cambios en las partidas nominales de alguno de los ejercicios contables, en consecuencia, la partida “utilidad del Ejercicio” variará. Como es el caso de EFAN, C.A. durante los períodos de investigación, por lo tanto, la diferencia que existe en VEN-PCGA y VEN-NIF-PYME se refleja en las utilidades o pérdidas de cada ejercicio contable. En adición a los aspectos que contribuyen a la variación en los costos de los servicios, se debe mencionar finalmente, la proporción de “gastos de construcción” derivados a la utilización del método del porcentaje de terminación consistente a su vez por el principio de asociación de ingresos y egresos durante los períodos 2010 y 2011. En el sector construcción, particularmente, se presenta el caso de las dos metodologías para el reconocimiento de los ingresos. No obstante, debe señalarse que si bajo VEN-PCGA se hubiese utilizado el método de porcentaje de avance, no existiese diferencias en la partida de ingresos y costos de servicios con respecto a VEN-NIF-PYMES. Ahora bien, en la medida que el porcentaje de terminación sea mayor, mayor serán las diferencias, en las partidas de activo, pasivo, ingresos y egresos. Dentro del mismo contexto, los gastos de organización no reconocidos como activo en la transición, ocasiona variación en el estado de resultados integrales, ya que bajo VEN-PCGA lo distribuye a lo largo de 4 períodos contables, de éste modo, la cuantía de los gastos de organización podría distorsionar la planeación financiera, los procesos presupuestarios y el flujo de caja en los períodos subsiguientes si tales registros parten de la utilidad neta del ejercicio, así pues, en la medida que los cambios en las políticas contables, los principios de contabilidad locales, las estimaciones y los errores sean mayores, mayor será la diferencia entre los estados financieros, y mayor será el impacto en la adopción de las Normas Internacionales de Información Financiera. Al comparar el registro de tales evidencias, resulta claro que existe una incidencia en los estados de situación financiera al 01/01/2010, al 31/12/2010 y al 31/12/2011 y los estados de resultados integrales al 31/12/2010 y al 31/12/2011, puesto que bajo VEN-NIF PYME, los ingresos se incrementan en cada ejercicio, y simultáneamente, disminuyen las cuentas de activo circulante y pasivo circulante, generando un escenario diferente en ambos estados.

10

d.2) Análisis Vertical y Horizontal de los Estados financieros

Los Estados Financieros bajo VEN-PCGA y bajo VEN-NIF-PYMES, se examinaron en forma horizontal y vertical mediante la técnica planteada en el libro de Rodriguez y García (2007) “Finanzas de la Empresa utilizando Microsoft Excel” en la cual se proporcionan herramientas informáticas configurables para las PYMES en apoyo a la planificación financiera. En el cuadro Nº 3, se presenta el análisis horizontal y vertical de los estados de situación financiera al 01/01/2010, el cual corresponde al primer paso de la adopción de las VEN-NIF PYMES en la aplicación de la sección 35 transición a la NIIF para las PYMES y lo denomina Estado de situación financiera de apertura. A simple vista, la aplicación de las VEN-NIF PYMES, presenta una situación desfavorable a nivel de los activos totales por cuanto el estado de situación financiera al 01/01/2010 refleja menos unidades monetarias en los activos totales e igualmente menos unidades monetarias en la sumatoria del pasivo y patrimonio. En lo que se refiere al análisis vertical, se observa mayor proporción de los activos corrientes y menor proporción de los activos corrientes en VEN-NIF PYMES con respecto a VEN-PCGA, y en contraposición, menos participación de los pasivos totales y mayor participación del patrimonio. El reordenamiento de las partidas contables genera de igual forma cambios en las representaciones porcentuales de la composición de las partidas, y en tal sentido, bajo NIIF para las PYMES, la empresa EFAN, C.A. en el estado se situación financiera dispone de mayor activos circulantes y menores pasivos totales que bajo VEN-PCGA, lo cual puede considerarse una fortaleza ante inversiones de tipo corto plazo. Es allí, donde la reingeniería financiera juega un papel de suma importancia para el mejor aprovechamiento de los recursos financieros. En lo que se refiere al análisis vertical, los estados financieros bajo VEN-NIF-PYMES, análogo al estado de situación financiera, incrementan sus términos porcentuales para los activos corrientes y capital y disminuyen para los activos no corriente y los pasivos por cuanto, en base a la situación planteada el comportamiento al 31/12/2010 se considera interesante a lo concerniente con la planeación financiera a corto plazo pues se dispone de mayor capital de trabajo. Cabe destacar que los cambios en la situación financiera alerta a la gerencia de cambios de estrategias en el mejor aprovechamiento de los recursos y en las decisiones de inversión. Resumiendo lo tratado, la adopción de las VEN-NIIF refleja en la empresa EFAN, C.A del sector construcción para los períodos revisados documentalmente, una disminución de los activos totales, así como también disminución en el pasivo y patrimonio, por lo que se puede inferir una situación desfavorable desde el punto de vista de unidades monetarias con respecto a VEN-PCGA. Sin embargo, también es conveniente acotar que el cambio en las políticas contables afecta en la temporalidad de los registros contables, y de allí su influencia en las estrategias financieras referidas a la adecuada administración de recursos financieros, por lo tanto, los basamentos de la teoría de la preferencia de la liquidez sustenta la toma de decisiones en base a la perspectiva en cuanto a la existencia de menor riesgo financiero. Sobre el establecimiento de los cambios en la situación patrimonial en la apertura, en la transición y en la adopción de VEN-NIF-PYME, se pudo identificar lo siguiente: (1) En el activo corriente, las unidades monetarias son menores, pero su proporción es mayor con respecto a los activos totales; (2) En el activo no corriente, las unidades monetarias son mayores y proporción es menor con respecto a los activos totales; (3) En el pasivo corriente, las unidades monetarias son menores y su proporción respecto al pasivo y capital es menor; (4) En el pasivo no corriente, las unidades monetarias son iguales y su proporción al pasivo y capital es mayor, y (5) en el Capital, las unidades monetarias son menores, pero su proporción al pasivo y capital es mayor. Sobre la base de los estados de resultados integrales en la transición y en la adopción de VEN-NIF-PYME se pudo determinar lo siguiente (1) En los ingresos, las unidades monetarias son mayores y representan el cien por ciento (100%); (2) En el margen bruto, las unidades monetarias son mayores pero la proporción respecto a las ventas son menores en pequeña escala; (3) En los gastos

11

operacionales, las unidades monetarias son iguales y su proporción con respecto a los ingresos son menores: (4) En la utilidad antes de impuesto, las unidades monetarias son mayores, sin embargo la proporción a las ventas al 31/12/2010 es menor y en el año 2011 es mayor; y finalmente (5) en la utilidad neta , las unidades monetarias son mayores, y su proporción a los ingresos son mayores. Ahora bien, el conjunto de tales cambios implica a su vez cambios en los indicadores financieros y en la gestión de planeación financiera, por lo tanto, el apoyo en los fundamentos de la teoría financiera basados en la observación del comportamiento permite alertar a la gerencia de los aspectos relevantes de la entidad. En éste sentido se comprende el objetivo general de la presente investigación, el cual consiste en comparar los indicadores financieros en la adopción a las Normas de Información Financiera del sector Construcción durante los períodos 2010 – 2011. Cuadro Nº 3.-

Estados de Situación Financiera VEN-PCGA Vs. VEN-NIF para las Pymes al 01/01/2010.

12

d.3) Análisis cuantitativo de los Indicadores Financieros

A continuación se presentan los resultados cuantitativos en las categorías Liquidez, Actividad, Endeudamiento, Rentabilidad y DuPont obtenidos a partir de los estados financieros de la entidad EFAN, C.A. del sector Construcción en los períodos al 01/01/2010, 31/12/2010 y al 31/12/2011 bajo VEN-PCGA y bajo VEN-NIIF-PYMES. (Ver cuadro Nº 4) del cual se desprenden los siguientes hallazgos: Cuadro Nº 4.- Indicadores Financieros.

Empresa EFAN C.A.

Indicadores Financieros

VEN-PCGA VEN-NIF PYME DESCRIPCION Al

01/01/2010 Al

31/12/2010 Al

31/12/2011 Al

01/01/2010 Al

31/12/2010 Al

31/12/2011

LIQUIDEZ

Capital de trabajo 0,00 -5,82 -41,70 19,00 28,18 46,30

Capital de trab./act. Totales 0,00 -0,02 -0,16 0,14 0,15 0,22 Liquidez corriente 1,00 0,93 0,54 2,73 1,59 2,51

Razón ácida 0,66 0,62 0,22 1,82 1,07 1,56 ACTIVIDAD

Días de Inventario

101,39 88,21

98,12 65,75 DíasCuentasporCobrar

39,54 41,06

35,15 78,46

Díascuentasporpagar

20,85 22,36

20,85 22,36 Ciclo de Caja

120,08 106,91

112,42 121,85

Rotación de Ctas por cobrar

9,23 8,89

10,38 4,65 Rotación de Cap. de Trabajo

-20,65 -3,84

4,79 4,62

Rotación de los Act. totales

0,52 0,61

0,70 1,01 ENDEUDAMIENTO Endeudamiento

0,38 0,37

0,28 0,18

Endeudamiento a C. plazo

0,35 0,34

0,25 0,15

Endeudamiento a L.plazo 0,03 0,03 0,04 0,04

RENTABILIDAD

Margen de UtilidadBruta

0,25 0,25

0,23 0,25 Margen de Util.Operativa

0,19 0,20

0,19 0,21

Margen de utilidadneta

0,13 0,13

0,20 0,16 Rend.sobre los act. totales

0,07 0,08

0,14 0,16

Rend.sobre el patrimonio

0,22 0,30

0,39 0,49 SISTEMA DUPONT

ROE

0,02 0,02

0,05 0,05

Fuente: Padrón (2012) Categoría Liquidez:

Capital de Trabajo: De acuerdo a los valores de VEN-PCGA, el resultado de ésta razón indica que EFAN, C.A. dispone de pasivos corrientes mayores a los activos corrientes, y, por consiguiente su capital de trabajo es negativo, lo que insta a la gerencia a buscar medios de financiamiento a largo plazo para cubrir las operaciones normales de la entidad. Por contrario, conforme a la aplicación de VEN-NIF-PYMES, se señala un capital de trabajo positivo, con lo cual se evidencia la garantía de cubrir los pasivos correspondientes a las operaciones de corto plazo en la entidad EFAN, C.A. en la apertura a l 01/01/2010, en la transición al 31/12/2010 y en la adopción al 31/12/2011. En todo caso, el indicador de NIIF para las PYMES señala un capital de trabajo más favorable, lo cual repercute en el mejor aprovechamiento de los recursos. No obstante, en cuanto a la planeación financiera se deben tomar las previsiones pertinentes para lograr el cumplimiento en el suministro de los insumos operativos, todo ello en contribución a la

13

administración financiera a corto plazo y de esta manera se retribuye el excedente en expansión y desarrollo para la entidad. Capital de Trabajo sobre activos totales: En cuanto al comparativo de “capital de trabajo s/activos totales” bajo VEN-PCGA y VEN-NIF-PYMES, análogamente al capital de trabajo, éste indicador presenta una tendencia a la baja en VEN-PCGA y a la alza en VEN-NIF-PYME, aventajándose el resultado de NIIF para las PYMES como, menor capital de trabajo con respecto a los activos totales y afirma la consideración anterior respecto al mejor aprovechamiento de los recursos. Liquidez Corriente: Los indicadores financieros de liquidez corriente preparados bajo NIIF para las PYMES, presentan valores más acertados a los establecidos en las teorías financieras, por cuanto su impacto en la planeación financiera y toma de decisiones girará en torno a la utilización del exceso de los activos corrientes para el mejor aprovechamiento de los recursos financieros. Razón Ácida: El comportamiento de la razón “liquidez corriente” es similar a la de la “razón ácida”, cuya explicación desprende que los valores de inventarios son constantes en cada período bajo VEN-PCGA y bajo NIIF para las PYMES. De lo anterior se desprende capacidad financiera para honrar las obligaciones y generar políticas de expansión y desarrollo. De la información recopilada, se puede observar una tendencia a la alza en los indicadores de capital de trabajo, capital de trabajo sobre activos totales, liquidez corriente, prueba ácida. Conviene acotar que los indicadores preparados en base a los estados de situación financiera bajo VEN-NIF-PYMES experimentan excesos de liquidez provenientes de los cambios en las políticas contables y en consecuencia se presenta una longitud en los valores de los indicadores, sin embargo, los valores que experimentan NIIF para las PYMES se aproximan a los estándares correspondiente al ramo industrial y por consiguiente se puede concluir que los indicadores bajo NIIF para PYMES aventajan de VEN-PCGA durante los períodos 2010 y 2011. Categoría Actividad:

Días de Inventario: se observó una posición más favorable de los ratios bajo NIIF para las PYMES, el cual representa menos días de inventarios, y por lo tanto, implica una mayor eficiencia en la entidad. Días de Cuentas por Cobrar: se determinó una posición desfavorable de los ratios bajo NIIF para las PYMES, el cual representa más días de cuentas por cobrar, y por lo tanto, sugiere mejorar la política de cobranzas. Días de Cuentas por Pagar: se está desaprovechando el período promedio de pago que ofrecen los proveedores en ambas metodologías, para lo cual, dentro de las estrategias de planeación financiera se puede considerar incrementar a treinta (30) días como alternativa de aprovechamiento de la liquidez.se observó una posición desfavorable de los ratios bajo NIIF para las Pymes. Ciclo de Caja: El cálculo de éste ratio es algebraico, pero los impactos que han recibido cada uno de ellos difiere de cada rubro particular. Aún más, si se consideran los ciclos de caja de cualquiera de los dos métodos, son suficientemente altos, por lo tanto indistintamente VEN-PCGA o VEN-NIF-PYMES se requieren políticas para acortar el ciclo de caja, las cuales pueden integrar disminuir los días de cobranzas y aumentar los días de pago. Rotación de las cuentas por cobrar: El indicador “rotación de las cuentas por cobrar” bajo NIIF para PYMES es más desfavorable, pues aun cuando los “ingresos” se incrementan en bolívares constantes por cambio de política contable con respecto la contabilización de los ingresos del “método de contrato terminado” al “método de porcentaje de terminación, también las “cuentas por cobrar” se afectan de dicho procedimiento. Por lo antes expuesto, se considera de vital importancia el mejoramiento de la rotación de las cuentas por cobrar. Rotación del capital de trabajo: En relación con las implicaciones de la rotación del capital de trabajo, los indicadores preparados bajo NIIF para PYMES, muestran una situación más favorable frente a VEN-PCGA. En cuanto al impacto sobre las decisiones financieras, de la

14

rotación del capital de trabajo se deriva la eficiencia con que se ha utilizado en función a las ventas, por lo tanto se demuestra mayor eficiencia en los estados financieros bajo NIIF para las PYMES. Rotación de los activos totales: El valor de los activos totales y las ventas en VEN-PCGA son menores con respecto a NIIF para PYMES en proporciones diferentes. Se observa tendencia alcista en ambos períodos siendo más favorable bajo el escenario de NIIF para las PYMES ya que se percibe la mejora en la eficiencia del manejo de los activos para la generación de ventas. En cuanto a los indicadores de actividad preparados bajo NIIF para las PYMES, se observó una disminución en la velocidad de recuperación de los valores, por cuanto la duración del período de cartera es superior y en consecuencia la duración del ciclo de caja resulta desfavorable, por tal motivo, la planeación financiera requiere incrementar los esfuerzos en la cobrabilidad de las cuentas para optimizar el ciclo de caja. En contraposición a ello, se evidencia mejoras en la eficiencia con la que se usan los activos con respecto a los indicadores financieros preparados bajo VEN-PCGA al 31/12/2010 y al 31/12/2011. Categoría Endeudamiento:

Endeudamiento: La incidencia del endeudamiento sobre la planeación financiera se puede apoyar en el mejoramiento de las opciones comerciales para el desarrollo de proyectos de expansión dentro de la entidad, por cuanto, la mayoría de las empresas se financian de los acreedores, y bajo NIIF para las PYMES, se encuentran menos comprometidos los activos. Endeudamiento Corto plazo: se observa un escenario más favorable en Ven-NIF-PYMES con respecto a VEN-NIF-PYMES durante los períodos 2010 y 2011, por lo cual, su incidencia en la planeación financiera implica menos riesgos. Endeudamiento Largo plazo: El grado de participación de los pasivos no corrientes para en ente EFAN, C.A. del sector construcción durante los períodos 2010 y 2011 con respecto a los activos totales se mantiene estable en cada uno de los indicadores de endeudamiento a largo plazo, por cuanto se puede inferir que el comportamiento de dicho indicador no refleja mayores implicaciones, obviamente, ya que su ponderación con respecto a la toma de decisiones no representa un volumen significativo. Los índices de endeudamiento son más favorables bajo la adopción de NIIF para las PYMES respecto a los de VEN-PCGA, por cuanto, se traslada a la entidad EFAN, CA., a un escenario de menos riesgo al disminuir los niveles de endeudamiento, por lo tanto le permite a la planeación financiera establecer lineamientos más eficaces para lograr el financiamiento con otros acreedores para obtener mejores beneficios económicos en expansión y desarrollo. Categoría Rentabilidad:

Margen de utilidad Bruta: A nivel de DPC-10, se observa un comportamiento estable en el margen de utilidad bruta, en contraposición de la NIIF para las PYMES, la cual demuestra un crecimiento que se desplaza desde un 0,23 hasta alcanzar un 0,25 en el período al 31/12/2011. En éste sentido, es pertinente resaltar que el margen de utilidad bruta experimenta una tendencia alcista, sin embargo, a nivel porcentual, el indicador bajo NIIF para las PYMES se iguala al indicador bajo VEN-PCGA en la adopción al 31/12/2011, ya que la incorporación de ingresos y costos proporciona los valores, por tanto, desde ésta perspectiva la entidad es igualmente rentable en la utilidad bruta. Margen de utilidad operativa: Se puede apreciar que en los indicadores financieros preparados bajo NIIF para las PYMES al 31/12/2010 reportan un porcentaje igual que bajo VEN-PCGA, pero en el año 2011, el indicador preparado bajo NIIF para las PYMES supera a VEN-PCGA, por lo tanto, el margen de utilidad operativa es mas favorable en éste período Margen de utilidad neta: Desde la perspectiva de los indicadores financieros preparados bajo VEN-PCGA, no existe variación en términos porcentuales del margen de utilidad neta,

15

razón que indica que el grado de eficiencia se mantiene igual, en contraste a ello, el indicador para VEN-NIF-PYMES refleja mejores resultados con respecto a VEN-PCGA, no obstante, la utilidad neta experimenta un descenso considerable para el período 2011. Rendimiento sobre los activos totales: se observa favorablemente los resultados provenientes al cálculo efectuado en base a los estados financieros preparados bajo VEN-NIF-PYMES sobre los preparados bajo VEN-PCGA. Dentro de éste orden de ideas, se puede identificar mayor eficacia de la administración de los recursos durante los períodos 2010 y 2011. Retorno sobre el patrimonio: El rendimiento sobre el patrimonio presenta una tendencia alcista para ambos principios contables, resultando más favorables los indicadores preparados bajo NIIF para las PYMES. Por tanto se puede inferir que los cambio de política contable con respecto la contabilización de los ingresos del “método de contrato terminado” al “método de porcentaje de terminación”; los cambio de política contable en la contabilización de los “gastos de organización”, y la reclasificación de los gastos de investigación y desarrollo, impactan positivamente en las consideraciones para la toma de decisiones. Se detectan resultados favorables en los indicadores preparados bajo NIIF para las PYMES. Ahora bien, dentro de éste contexto, el comportamiento de los indicadores de “margen de rentabilidad bruta”, “margen de utilidad en operaciones” y “margen de utilidad neta”, permiten al investigador resumir la existencia de un impacto financiero positivo, y a su vez, demuestra la necesidad de alinear las estrategias de control de los ingresos y los egresos, mientras que los indicadores de “rendimiento sobre los activos totales” y “rendimiento sobre el patrimonio” evidencian mejor administración de los recursos para obtener utilidades, y en consecuencia se incentiva al incremento de la eficiencia y eficacia en función a las decisiones a largo plazo y lo concerniente a estructura de capital. Sistema Dupont:

En cuanto a sistema DuPont, desde el punto de vista gerencial, la integración de los indicadores financieros revela para VEN-NIF-PYMES, un buen margen de utilidad en las ventas y un uso eficiente de sus activos fijos, por lo que el nivel del indicador bajo este panorama se refleja mayor utilidad en menores activos, lo cual se traduce en mayor atractivo para los inversionistas. d.4) Análisis cualitativo de los Indicadores Financieros

Provisto que la transición a las NIIF genera un cambio de criterios de aplicación de principios de contabilidad generalmente aceptados, y consecuentemente, los usuarios de la información financiera se exponen a las variaciones de dicha información para la toma de decisiones, se hace necesario presentar los indicadores financieros revisados en la presente investigación, mediante un cuadro comparativo cualitativo, donde se identifiquen los indicadores preparados bajo VEN PCGA y bajo VEN-NIIF PYMES, se determinen sus implicaciones financieras, se reconozcan las soluciones operativas, los planes, la preparación de programas de acción, el diseño de políticas y el establecimiento de objetivos. Para los distintos escenarios y se cualifiquen de acuerdo a las características de: “más favorable”, “menos favorable” y “sin diferencias” respecto a los indicadores obtenidos promedio del sector. Tal como se ilustra en los cuadro Nº 5 y Nº 6.

En vista de ambos escenarios para cada una de las categorías presentadas anteriormente, a continuación se presenta en el cuadro Nº 7, un cuadro comparativo sinoptico de escenario de planeación al 31/12/2011, el cual reúne los elementos de la planeación financiera bajo VEN PCGA y VEN NIF PYMES. Cuadro Nº 5 Comparativo cualitativo de Indicadores de liquidez y actividad al 31/12/2011.

16

VEN-PCGA VEN-NIF PYME PROMEDIO

DEL SECTOR

MAS FAVORABLE

MENOS FAVORABLE

SIN DIFERENCIA DESCRIPCION Al

31/12/2011 Al

31/12/2011

LIQUIDEZ

Capital de trabajo -41,70 46,30 20,00

Capital de trab./act. Totales -0,16 0,22 0,20

Liquidez corriente 0,54 2,51 2,00

Razón ácida 0,22 1,56 1,00

ACTIVIDAD

Días de Inventario 88,21 65,75 30,00

DíasCuentasporCobrar 41,06 78,46 15,00

Díascuentasporpagar 22,36 22,36 30,00

Ciclo de Caja 106,91 121,85 15,00

Rotación de Ctas. por cobrar 8,89 4,65 10,00

Rotación de Capital de Trab. -3,84 4,62 2,00

Rotación de los Act. totales 0,61 1,01 0,80

VEN-PCGA VEN-NIF PYME PROMEDIO

DEL SECTOR

MAS FAVORABLE

MENOS FAVORABLE

SIN DIFERENCIA DESCRIPCION Al

31/12/2011 Al

31/12/2011

ENDEUDAMIENTO Endeudamiento 0,37 0,18 0,20

Endeudamiento a C.plazo 0,34 0,15 0,15

Endeudamiento a L.plazo 0,03 0,04 0,05

RENTABILIDAD

Margen de UtilidadBruta 0,25 0,25 0,25

Margen de UtilidadOperat. 0,20 0,21 0,20

Margen de utilidad neta 0,13 0,16 0,15

Rend.sobre los act. totales 0,08 0,16 0,10

Rend.sobre el patrimonio 0,30 0,49 0,50

SISTEMA DUPONT

ROE 0,02 0,05 0,06

_________________________________________________________________________ Fuente: Padrón (2012) Cuadro Nº 7 Comparativo sinóptico de escenario de planeación al 31/12/2011.

VEN PCGA VEN NIF PYME

Decisiones financieras

Recuperación de la solvencia de la entidad.

Re-establecer la eficiencia en inventario cuentas por cobrar y ciclo de efectivo.

Extensiones crediticias para promover el financiamiento a largo plazo.

Maximizar la rentabilidad y eficiencia de los activos

Administración de excesos de capital de trabajo.

Optimizar la eficiencia en las cuentas por cobrar.

Incrementar la participación de los acreedores de la entidad para compartir riesgo.

Maximizar la rentabilidad y eficiencia de los activos.

Fuente: Padrón (2012) Ante tales discrepancias, más favorables y menos favorables, se confirma la incidencia en los indicadores financieros preparados bajo VEN-NIIF PYMES con respecto a la

17

planeación financiera y a la toma de decisiones de la entidad EFAN, C.A. del sector construcción durante los períodos 2010 – 2011. A continuación en la figura Nº 3 se ilustran las características más relevantes en cada categoría y su influencia en la toma de decisiones. Figura Nº 3 Escenario de planeación financiera período 2010 -2011.

• Excedente de capital de

trabajo y liquidez

liquidez

• Altos días en cuentas por

cobrar y ciclo de caja

Actividad

• Oportunidad incrementar la expansión y desarrollo con los acreedoresEndeudamiento

• Control de la eficacia y eficiencia

Rentabilidad

Decisión Financiera: Aprovechar la oportunidad de expansión y desarrollo mediante el financiamiento de los acreedores, controlando la eficacia y eficiencia, y así, lograr

optimizar la administración de los recursos financieros

Fuente: Padrón (2012)

En términos generales, el hecho de apoyar la planeación con los indicadores financieros calculados bajo VEN-NIIF-PYMES durante los períodos 2010 y 2011 en la entidad EFAN, C.A., brinda la oportunidad de generar el proceso de toma de decisiones en el escenario de un lenguaje financiero armonizado a economías mundiales.

e) Conclusiones

A partir del levantamiento de la información del presente trabajo de investigación se establecieron las variaciones de los indicadores financieros en VEN-PCGA y VEN-NIIF-PYMES, de igual forma, fue posible determinar la incidencia que los indicadores financieros tienen sobre las decisiones financieras, por cuanto reviste especial importancia profundizar los análisis y así tener en cuenta que factores influyen sobre los estados financieros objeto de análisis. En general se puede concluir lo siguiente:

- Como apoyo a las herramientas gerenciales en el sector construcción y cuyos basamentos aportan información de relevancia en la toma de decisiones financieras en cuanto a la planeación a corto y largo plazo, el rediseño de estrategias, y la armonización de la información bajo ambientes de normas internacionales de información financiera, se demuestra la vigencia de las siguientes teorías de entrada: teoría financiera, teoría de la ingeniería financiera, teoría de la paridad del poder adquisitivo, teoría de la estructura de capital y teoría de la preferencia de la liquidez, referidas a los indicadores financieros citados en la presente investigación.

- Se estableció la presencia de disparidad en las políticas contables de “ingresos”, “gastos de organización” y error en la “partida investigación y desarrollo”, en consecuencia, se admite efecto de la temporalidad en los registros y su respectiva influencia de tales variaciones en los resultados de los estados financieros bajo VEN-PCGA respecto a VEN-NIF-PYME, y se evidencia una mejor posición financiera en los estados financieros bajo VEN-NIF PYMES.

18

- El análisis horizontal de los estados de situación financiera, experimentan una disminución en su expresión monetaria de la ecuación fundamental bajo NIIF para las PYMES en Bs. 26 al 01/01/2010, en Bs. 40 al 31/12/2010 y en Bs. 53 al 31/12/2011, mientras que los estados de resultados manifiestan un incremento de la ganancia neta en Bs. 2,00 al 31/12/2010 y Bs. 13,00 al 31/12/2011. Las diferencias evidentes en los aspectos mencionados anteriormente, demuestran el planteamiento de una visión más compleja del entorno económico de la entidad, en virtud de alinear las estrategias gerenciales en el marco de las NIIF para las PYMES.

- El análisis vertical de la situación financiera presenta cambios porcentuales en las distintas partidas, revelando mayor grado de participación del activo corriente y menor grado de participación para los pasivos corrientes, lo cual impacta positivamente en la categoría liquidez. Por otro lado, los estados de situación financiera alcanzan mayor ganancia neta porcentualmente, lo cual implica la alineación de estrategias sobre el corto plazo para el mejor aprovechamiento de los recursos bajo NIIF para las PYMES.

- Los indicadores financieros comparativos de la entidad del sector objeto en estudio, permiten dilucidar al investigador un panorama bajo NIIF para PYMES con las características siguientes: mayor capital de trabajo y liquidez, atrasos en los días de cuentas por cobrar, ciclo de caja lento , menores índices de endeudamiento, y con respecto a la rentabilidad, mejores indicadores, así como mejor eficiencia de los activos y patrimonio, en consecuencia ocasiona un impacto positivo en la estructura de capital, e indiscutiblemente, advierte a fortalecer los lineamientos de planeación en la gerencia para optimizar el desempeño.

- Los resultados cualitativos de los indicadores financieros también aportan información valiosa para la gestión financiera de la entidad EFAN, C.A. al fortalecer la decisión financiera, pudiendo aprovechar la oportunidad de expansión y desarrollo mediante el financiamiento de acreedores controlando la eficacia y eficiencia, y de esta manera lograr optimizar la administración de los recursos financieros.

Finalmente, y en respuesta a la interrogante del planteamiento ¿ Cuál será la situación si el sector construcción prepara la información bajo VEN-NIF-PYMES ? se puede concluir que la adopción de las normas internacionales de información financiera favorece la situación económica para los períodos 2010 – 2011, de cuyo efecto se deriva el rediseño en las estrategias gerenciales de la entidad EFAN, C.A. ajustadas al escenario financiero que se presenta bajo ésta perspectiva. Aunado a ello, es importante resaltar que la información presentada bajo NIIF para PYMES representa una ventaja competitiva para el sector construcción, así como para todos los sectores de la economía mundial, por cuanto, se puede traducir en una herramienta para (1) establecer los lineamientos de planeación financiera, (2) apoyar la optimización en la administración de los recursos financieros, y a su vez,(3) orientar el proceso de toma de decisiones, de tal manera que se facilite la obtención de nuevos mercados mediante el incremento de las relaciones comerciales. En conclusión, el método VEN-PCGA refleja en EFAN, C.A. para los períodos 2010 – 2011 una entidad menos rentable que lo que representa financieramente VEN-NIF PYMES, por cuanto, el cambio de metodología permite a la gerencia visualizar de una manera más viable la oportunidad de autofinanciamiento, crecimiento, y expansión, a tal punto que permite visualizar en el corto, mediano y largo plazo la permanencia en el mercado, la obtención de recursos financieros, así como el desarrollo en ambiente competitivo.

f) Guía de discusión:

19

1) Estimular a la gerencia a la planeación estratégica ante los nuevos retos que presentan los avances de la sociedad relacionado con lo tecnológico, político, social y cultural, y en el particular caso objeto de estudio, en la adopción de las normas internacionales de información financiera.

2) Tomar las precauciones ante el cambio de situación financiera generada por la adopción de VEN-NIF en el sector construcción, entidad EFAN, C.A. durante los períodos 2010 – 2011 y consecuentemente en la administración de los recursos financieros, planeación financiera y la oportuna toma de decisiones.

3) Reconocer la importancia de la uniformidad de la información financiera a nivel mundial y emplear los mecanismos necesarios para facilitar la comprensión bajo NIIF, así como su impacto en la toma de decisiones y fijación de estrategias.

4) Profundizar los efectos de las Normas Internacionales de Información Financiera dentro del entorno económico, político y social en Venezuela como contribución al desarrollo de la nación ya que debido a su aplicación se podrían presentar nuevos enfoques que impacten la gestión gerencial en las entidades.

g) Referencias Bibliográficas Brealey. R, Myers, S. y Marcus A (2004). Fundamentos de finanzas corporativas. Cuarta edición. España,

Mc. Graw Hill. Bernstein, L (1997). Fundamentos de análisis de Estados Financieros. Cuarta Edición.

México, Mc. GRawHill.Irwin. Bottone, R. (2005). Normas NIIF: Mejorando la información financiera. Revista digital

VenEconomia Hemeroteca. Vol 3, Nº 3. 2005. Disponible en http:// venecomomy.com/site/files/artículos/artEsp3411_3408014.pdf. Consulta 2012, Febrero 16.

Douglas R. y Colaboradores (2000). Fundamentos de administración financiera.

Disponible enhttp://books.google.es/books?id=isR9DyNXdDwC&pg=PA617&dq=otorgamiento+cr%C3%A9dito+vpn&hl=es&sa=X&ei=aFtAT_bMLomCtgfHhNy1BQ&ved=0CEcQ6AEwAA#v=onepage&q=otorgamiento%20cr%C3%A9dito%20vpn&f=false . Consulta 2012, Febrero 16

Federación de Colegios de Contadores Públicos de Venezuela. (2002). Declaración de Principios de Contabilidad (DPC) de Aceptación General en Venezuela. Tomo I.

Quinta Edición. Fondo Editorial del Contador Público. Federación de Colegios de Contadores Públicos de Venezuela (2011). Normativa Vigente.

Documento en línea. http://www.fccpv.org/. Consulta: 2012, Febrero 20. Garrido, S. (2010). Las Normas Internacionales de Información Financiera (NIIF) en

Venezuela. Edirectivos. Disponible enhttp://www.edirectivos.com/blogs/2462-Sonmer--

Garrido-Diaz/06-10-2010/933-Las-NIIF-en-Venezuela. Consulta 2012, Febrero 16 Gitman, L (2007). Principios de Administración Financiera. Decimoprimera.

Edición.México, Pearson Educación. Gómez, M (2006). Introducción a la metodología de la investigación científica. Primera.

Edición.Córdova, Editorial Brujas. Maldonado, L.:(2010) Aspectos a considerar en la adopción por primera vez en la

transición a las NIIF para PYMES. RedVirtual de estudio de las NIIF. Disponible en

https://sites.google.com/site/reveniif/publicaciones Consulta 2012, Marzo 15 Maldonado, L.:(2010) Cual es el grado de conocimiento de las NIIF para PYMES en

Iberoamérica. Parte I y II. RedVirtual de estudio de las NIIF. Disponible en

https://sites.google.com/site/reveniif/publicaciones Consulta 2012, Marzo 15 Naciones Unidas. (2006). Conferencia de las Naciones Unidas sobre comercio y

desarrollo. Exámenes de cuestiones relativas a la aplicación práctica de las Normas Internacionales de Información Financiera.. Disponible en

http://unctad.org/es/docs/c2isard33_sp.pdf . Consulta 2011, Junio 15

20

Padrón, L. (2010). Impacto Financiero de la adopción de las normas internacionales de información financiera (NIIF) en Venezuela. Un enfoque basado en el reconocimiento y medición de pérdidas originadas por el deterioro en el valor de los activos señalados en la NIC-36. Análisis de casos prácticos. Trabajo Final de Investigación no publicado para optar al título de Magister en Administración de empresas mención Finanzas. Universidad de Carabobo. Valencia

Palella, S., Martins F. (2010). Metodología de la investigación cuantitativa. Venezuela,

Fondo editorial de la Universidad Pedagógica Experimental Libertador. Penzini, M. y Escuela, C. (2008). Estudio comparativo de la gestión de capital de trabajo en diferentes países y regiones del mundo. Trabajo Final de Investigación no

publicado para optar al título de Master en Finanzas. Instituto de Estudios Superiores de Administración. Caracas. Ramirez, C. y Moreno, I., C. (2007). Implementación de las normas internacionales de

información financiera (NIIF) y gobierno corporativo: análisis y aplicación a tres casos europeos. Trabajo Final de Investigación no publicado para optar al título de

Master en Finanzas. Instituto de Estudios Superiores de Administración. Caracas. Rodriguez, M., García J. (2007). Finanzas en las empresas utilizando Microsoft Excel.

Segunda Edición. Argentina. Omicron Editorial. Sánchez, I. (2006). Indicadores Financieros. Disponible en

http://www.inosanchez.com/files/mda/fpenf/i_02_indices_financieros_w.pdfConsulta: 2012, Febrero 16.

Correo al cual se debe comunicar la aceptación o rechazo del trabajo: [email protected]

21

DATOS PERSONALES NOMBRE YOJAN PADRON

CEDULA 10.358.037 FECHA DE NACIMIENTO 07/ 03/ 1970

TELEFONO 0414-359.9494 DIRECCION El Consejo, Estado Aragua, Venezuela

CORREO [email protected]

DATOS DE EDUCACION UNIVERSITARIA Licenciado en Contaduría Pública. Universidad Bicentenaria de Aragua.1995

POST GRADO Maestría en Gerencia, Mención Finanzas. UBA, 2013. DATOS DE FORMACIÓN DOCENTE

Facilitador Certificado en NIIF, Nivel I, 64 Horas FCCPV Abril 2010 Taller de Andragogía 08 horas. Iutar. Año 2000

Taller Básico de Docencia Universitaria. 08 horas. Iutar. Año 1999 I Jornada de Modernización Curricular. 08 Horas. Iutar. Año 1998 Taller sobre la planificación de la Educación Superior. 08 Horas. Iutar. Año 1997

RELACION DE CURSOS, CONFERENCIAS Y OTROS EVENTOS (PARTICIPANTE) XV Jornadas de Actualización Profesional del Contador Público. Colegio de Contadores del Estado Aragua. 24 Hrs. Ago 2013.

Jornada Nacional de Revisión Laboral. 08 horas Fundices. Mayo 2012 Jornada de Revisión tributaria. 06 horas Fundices. Abril 2012

Foro: Perspectivas económicas Venezuela 2012. 04 horas. Uba. Diciembre 2011 Taller de Ajuste por inflación Fiscal. 08 Horas. FCCPV. Marzo 2011

Jornada Nacional Transición VEN-PCGA a VEN-NIF Pyme. FCCPV. Enero 2011 Seminario: Perspectivas económicas y de inversión 2011. 03 Horas. Noviembre 2010 Gerencia para el éxito. 08 horas. U.B.A. Nov-09.

Jornadas de Actualización Tributaria y Ley de Indepadis. 08 Horas. Seniat. Sep-09. XII Jornadas de Actualización Profesional del Contador Público. Colegio de Contadores. 24 Horas. Sep-09.

Taller NIC 8. Políticas Contables, Cambios en las estimaciones contables y errores. 08 Horas. Agosto -09

Taller Nic 41. Agricultura. 08 horas. Agosto -09 RELACION DE CURSOS, CONFERENCIAS Y OTROS EVENTOS (PONENTE / FACILITADOR)

Facilitador: Contribuciones Parafiscales en Venezuela // SECP 1,2,3,4,5,7,8. IDEPRO-ARAGUA

Facilitador: Diplomado Gestión Tributaria. Emprendedores del siglo XXI, C.A. Ponente: Taller Niif para Pymes. 09 Horas. FCCPV. Febrero 2011.

Ponente: Normas Internacionales de Contabilidad. 02 horas. Iutar. Febrero 2010. Docente: Iutar // 1997 - 2000 // 2009 - Actual

RELACION DE EMPLEOS

Proagro, C.A. Administrador 1987 - 1996 Avícola Zarate C.A. Jefe de Contabilidad 1996 - 1999

Distribuidora Oropal // HarasOropal // C.A. Procesadora Oropal Administrador 1999 - Actual REFERENCIAS PERSONALES

Lcda. Esp. Melvys Araujo. Presidente del Colegio de Contadores del Estado Aragua 0416-314.83.40 Mg. Maria de las Nieves González. Director de Desarrollo Profesional IDEPRO-Aragua 0414-053.43.43 Mg. Milagro Ovalles. Director de Investigación IDEPRO-Aragua 0424-316.4534

SEUDÓNIMO GAUDEAMUS IGITUR

![[PPT]Diapositiva 1 · Web viewLa contabilidad Tipos Contabilidad financiera o general Contabilidad de costes o analítica Contabilidad de sociedades El patrimonio El patrimonio de](https://static.fdocuments.in/doc/165x107/5bb6d37a09d3f23d358c0b79/pptdiapositiva-1-web-viewla-contabilidad-tipos-contabilidad-financiera-o-general.jpg)