WESTERN EUROPEAN FMCG REPORT - nielsen.com · heineken 4. l’orÉal ranking value share 1. nestlÉ...

17

1 Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. TOTAL EUROPE (DE/UK*/FR/ES/IT/NL/BE/PT/AT/NO*/CH*) BY COUNTRY I LATEST 52 WEEKS WEEK ENDING 18/06/2017 WESTERN EUROPEAN FMCG REPORT Q2 2017 *EXCLUDES DISCOUNTERS

Transcript of WESTERN EUROPEAN FMCG REPORT - nielsen.com · heineken 4. l’orÉal ranking value share 1. nestlÉ...

1 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny (

US

), L

LC

. C

on

fid

en

tia

l a

nd

pro

pri

eta

ry. D

o n

ot d

istr

ibu

te.

Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny (

US

), L

LC

. C

on

fid

en

tia

l a

nd

pro

pri

eta

ry. D

o n

ot d

istr

ibu

te.

TOTAL EUROPE (DE/UK*/FR/ES/IT/NL/BE/PT/AT/NO*/CH*)

BY COUNTRY I LATEST 52 WEEKS

WEEK ENDING 18/06/2017

WESTERN EUROPEAN FMCG REPORT

Q2 2017

*EXCLUDES DISCOUNTERS

2 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny (

US

), L

LC

. C

on

fid

en

tia

l a

nd

pro

pri

eta

ry. D

o n

ot d

istr

ibu

te.

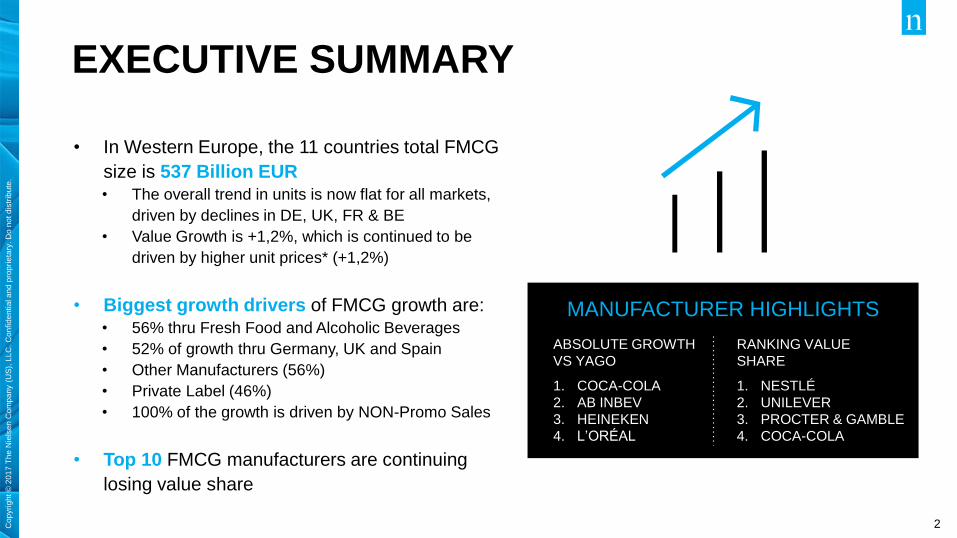

EXECUTIVE SUMMARY

• In Western Europe, the 11 countries total FMCG

size is 537 Billion EUR • The overall trend in units is now flat for all markets,

driven by declines in DE, UK, FR & BE

• Value Growth is +1,2%, which is continued to be

driven by higher unit prices* (+1,2%)

• Biggest growth drivers of FMCG growth are: • 56% thru Fresh Food and Alcoholic Beverages

• 52% of growth thru Germany, UK and Spain

• Other Manufacturers (56%)

• Private Label (46%)

• 100% of the growth is driven by NON-Promo Sales

• Top 10 FMCG manufacturers are continuing

losing value share

MANUFACTURER HIGHLIGHTS

ABSOLUTE GROWTH

VS YAGO

1. COCA-COLA

2. AB INBEV

3. HEINEKEN

4. L’ORÉAL

RANKING VALUE

SHARE

1. NESTLÉ

2. UNILEVER

3. PROCTER & GAMBLE

4. COCA-COLA

3 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny (

US

), L

LC

. C

on

fid

en

tia

l a

nd

pro

pri

eta

ry. D

o n

ot d

istr

ibu

te.

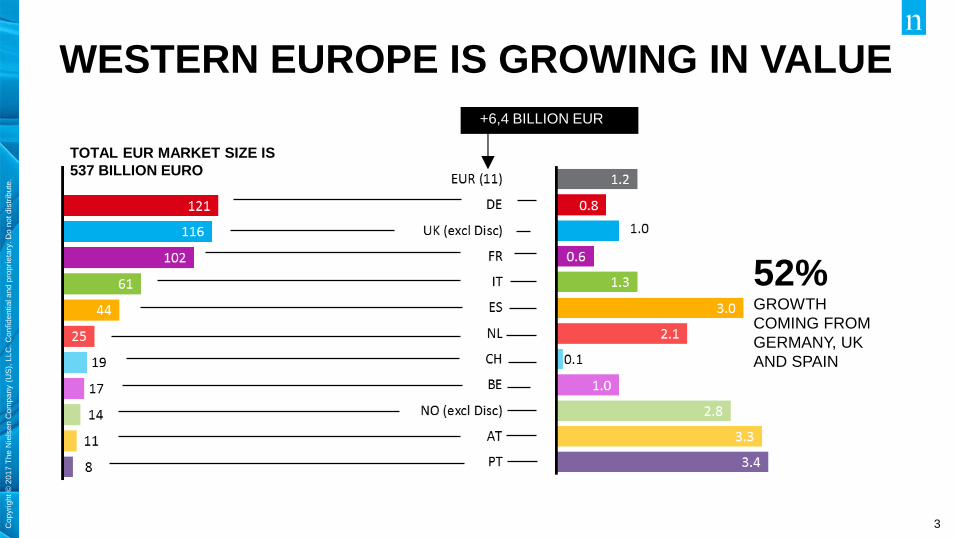

WESTERN EUROPE IS GROWING IN VALUE

+6,4 BILLION EUR

TOTAL EUR MARKET SIZE IS

537 BILLION EURO

52% GROWTH

COMING FROM

GERMANY, UK

AND SPAIN

4 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny (

US

), L

LC

. C

on

fid

en

tia

l a

nd

pro

pri

eta

ry. D

o n

ot d

istr

ibu

te.

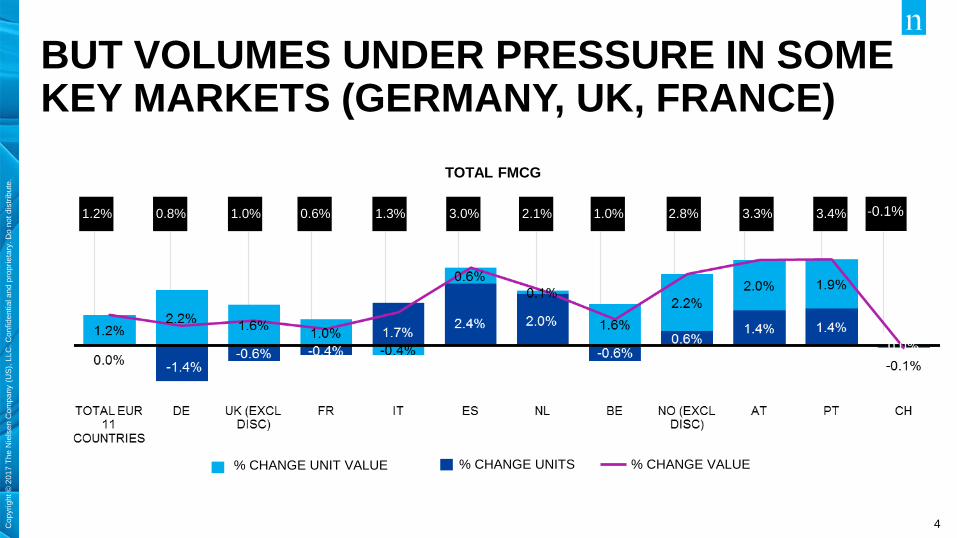

-0.1%

BUT VOLUMES UNDER PRESSURE IN SOME KEY MARKETS (GERMANY, UK, FRANCE)

1.2% 0.8% 1.0% 0.6% 1.3% 3.0% 2.1% 1.0% 2.8% 3.3% 3.4%

TOTAL FMCG

% CHANGE UNIT VALUE % CHANGE UNITS % CHANGE VALUE

5 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny (

US

), L

LC

. C

on

fid

en

tia

l a

nd

pro

pri

eta

ry. D

o n

ot d

istr

ibu

te.

FRESH FOOD & ALCOHOLIC BEVERAGES ARE DRIVING THE VALUE GROWTH

EUROPE (11 MARKETS)

% CHG. VALUE VS. YEAR AGO EUROPE (11 MARKETS)

VALUE € (BILLION)

TOTAL EUR MARKET SIZE IS 537 BILLION €

6 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny (

US

), L

LC

. C

on

fid

en

tia

l a

nd

pro

pri

eta

ry. D

o n

ot d

istr

ibu

te.

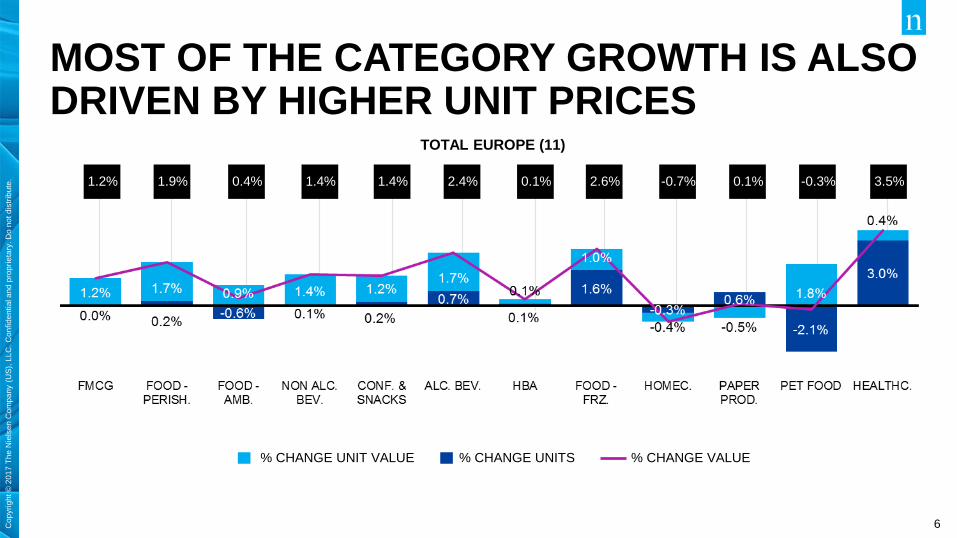

MOST OF THE CATEGORY GROWTH IS ALSO DRIVEN BY HIGHER UNIT PRICES

1.2% 1.9% 0.4% 1.4% 1.4% 2.4% 0.1% 2.6% -0.7% 0.1% -0.3%

TOTAL EUROPE (11)

3.5%

% CHANGE UNIT VALUE % CHANGE UNITS % CHANGE VALUE

7 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny (

US

), L

LC

. C

on

fid

en

tia

l a

nd

pro

pri

eta

ry. D

o n

ot d

istr

ibu

te.

MAT Q2

2016

MAT Q2

2017

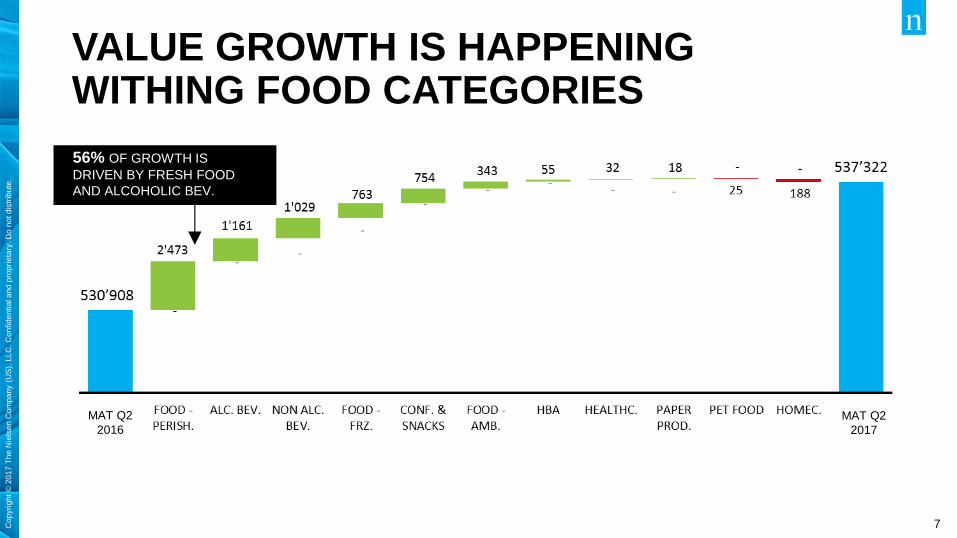

VALUE GROWTH IS HAPPENING WITHING FOOD CATEGORIES

56% OF GROWTH IS

DRIVEN BY FRESH FOOD

AND ALCOHOLIC BEV.

8 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny (

US

), L

LC

. C

on

fid

en

tia

l a

nd

pro

pri

eta

ry. D

o n

ot d

istr

ibu

te.

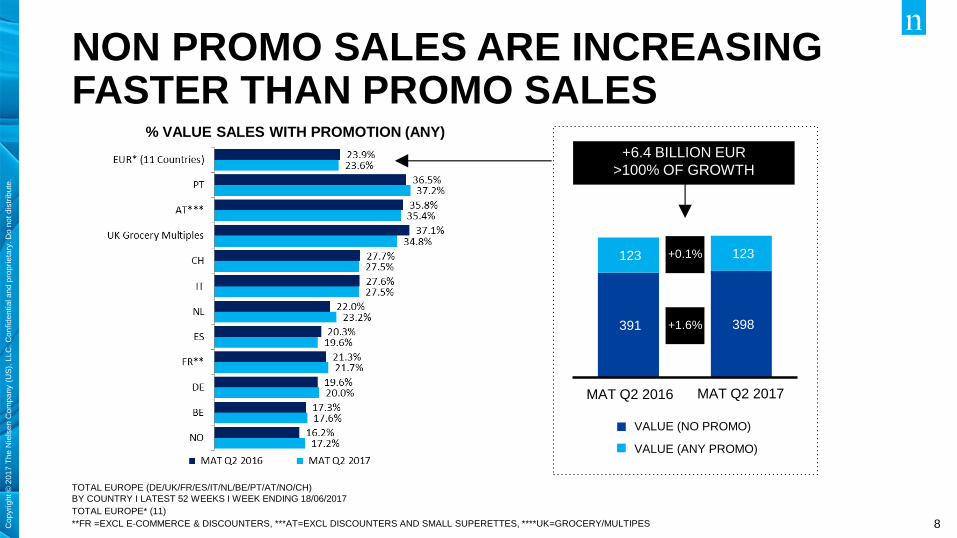

391 398

123 123

MAT Q1 2016 MAT Q1 2017

VALUE (NO PROMO)

VALUE (ANY PROMO)

NON PROMO SALES ARE INCREASING FASTER THAN PROMO SALES

TOTAL EUROPE (DE/UK/FR/ES/IT/NL/BE/PT/AT/NO/CH)

BY COUNTRY I LATEST 52 WEEKS I WEEK ENDING 18/06/2017

TOTAL EUROPE* (11)

**FR =EXCL E-COMMERCE & DISCOUNTERS, ***AT=EXCL DISCOUNTERS AND SMALL SUPERETTES, ****UK=GROCERY/MULTIPES

% VALUE SALES WITH PROMOTION (ANY)

+0.1%

+1.6%

+6.4 BILLION EUR

>100% OF GROWTH

MAT Q2 2016 MAT Q2 2017

9 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny (

US

), L

LC

. C

on

fid

en

tia

l a

nd

pro

pri

eta

ry. D

o n

ot d

istr

ibu

te.

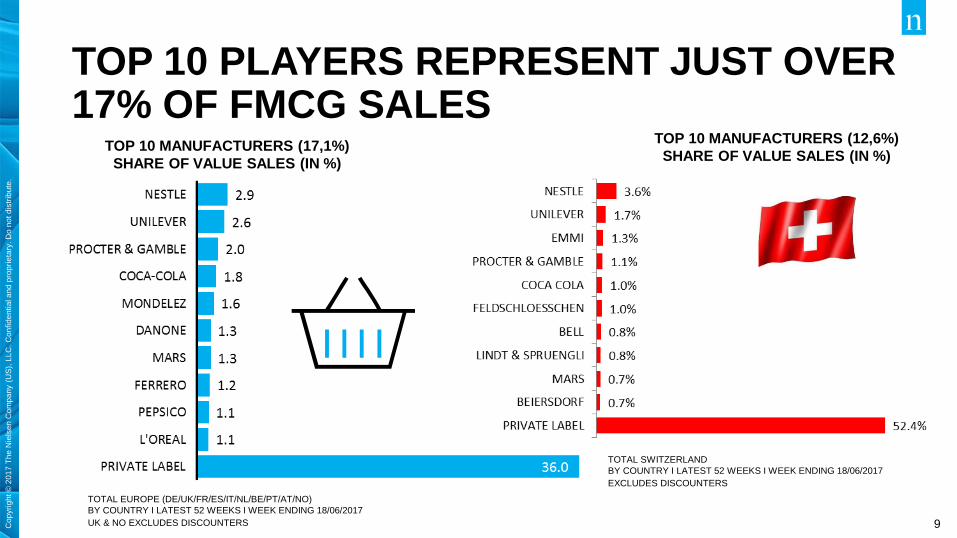

TOP 10 PLAYERS REPRESENT JUST OVER 17% OF FMCG SALES

TOTAL SWITZERLAND

BY COUNTRY I LATEST 52 WEEKS I WEEK ENDING 18/06/2017

EXCLUDES DISCOUNTERS

TOP 10 MANUFACTURERS (17,1%)

SHARE OF VALUE SALES (IN %)

TOTAL EUROPE (DE/UK/FR/ES/IT/NL/BE/PT/AT/NO)

BY COUNTRY I LATEST 52 WEEKS I WEEK ENDING 18/06/2017

UK & NO EXCLUDES DISCOUNTERS

TOP 10 MANUFACTURERS (12,6%)

SHARE OF VALUE SALES (IN %)

10 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny (

US

), L

LC

. C

on

fid

en

tia

l a

nd

pro

pri

eta

ry. D

o n

ot d

istr

ibu

te.

MA

T Q

2 2

01

6

MA

T Q

2 2

01

7

NO GROWTH FOR THE TOP 10

TOTAL EUROPE (DE/UK/FR/ES/IT/NL/BE/PT/AT/NO)

BY COUNTRY I LATEST 52 WEEKS I WEEK ENDING 18/06/2017

UK EXCLUDES DISCOUNTERS

“Other manufacturers” drive 56% of the growth

WATERFALL - EUROPE (10)

ABSOLUTE VALUE CHANGE VS MAT YAGO - MILLION EUR €

VALUE SHARE AND %PTS CHANGE

11 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny (

US

), L

LC

. C

on

fid

en

tia

l a

nd

pro

pri

eta

ry. D

o n

ot d

istr

ibu

te.

TOP 25 MANUFACTURES & WINNING 25

Ranking based on Value Share Ranking based on ABS Value Change vs MAT Q2 2016

12 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny (

US

), L

LC

. C

on

fid

en

tia

l a

nd

pro

pri

eta

ry. D

o n

ot d

istr

ibu

te.

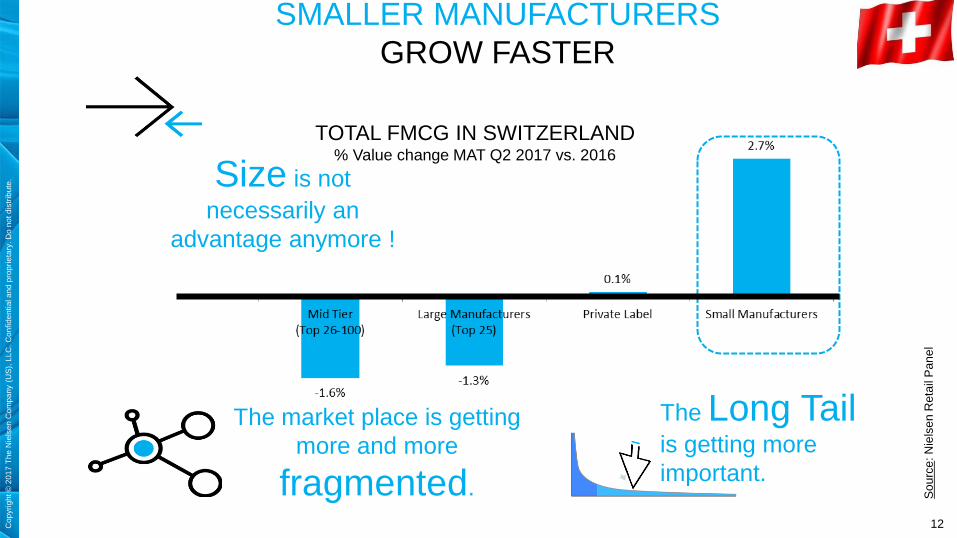

SMALLER MANUFACTURERS

GROW FASTER

TOTAL FMCG IN SWITZERLAND % Value change MAT Q2 2017 vs. 2016

So

urc

e: N

iels

en

Reta

il P

an

el

Size is not

necessarily an

advantage anymore !

The market place is getting

more and more

fragmented.

The Long Tail is getting more

important.

13 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny (

US

), L

LC

. C

on

fid

en

tia

l a

nd

pro

pri

eta

ry. D

o n

ot d

istr

ibu

te.

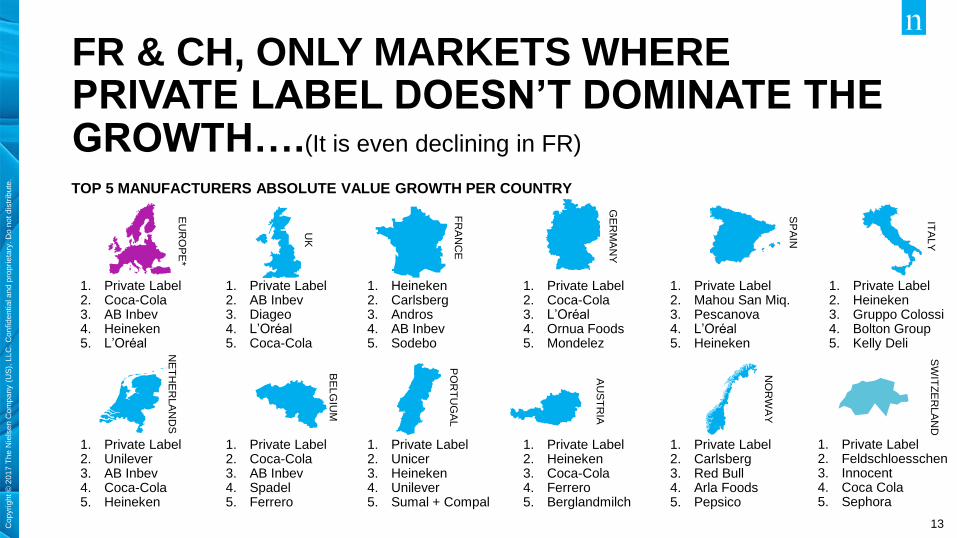

FR & CH, ONLY MARKETS WHERE PRIVATE LABEL DOESN’T DOMINATE THE GROWTH….(It is even declining in FR)

TOP 5 MANUFACTURERS ABSOLUTE VALUE GROWTH PER COUNTRY

1. Private Label 2. Coca-Cola 3. AB Inbev 4. Heineken 5. L’Oréal

1. Private Label 2. AB Inbev 3. Diageo 4. L’Oréal 5. Coca-Cola

1. Heineken 2. Carlsberg 3. Andros 4. AB Inbev 5. Sodebo

1. Private Label 2. Coca-Cola 3. L’Oréal 4. Ornua Foods 5. Mondelez

1. Private Label 2. Mahou San Miq. 3. Pescanova 4. L’Oréal 5. Heineken

1. Private Label 2. Heineken 3. Gruppo Colossi 4. Bolton Group 5. Kelly Deli

1. Private Label 2. Unilever 3. AB Inbev 4. Coca-Cola 5. Heineken

1. Private Label 2. Coca-Cola 3. AB Inbev 4. Spadel 5. Ferrero

1. Private Label 2. Unicer 3. Heineken 4. Unilever 5. Sumal + Compal

1. Private Label 2. Heineken 3. Coca-Cola 4. Ferrero 5. Berglandmilch

1. Private Label 2. Carlsberg 3. Red Bull 4. Arla Foods 5. Pepsico

UK

FR

AN

CE

GE

RM

AN

Y

SP

AIN

ITA

LY

NE

TH

ER

LA

ND

S

AU

ST

RIA

NO

RW

AY

PO

RT

UG

AL

BE

LG

IUM

EU

RO

PE

*

SW

ITZ

ER

LA

ND

1. Private Label 2. Feldschloesschen 3. Innocent 4. Coca Cola 5. Sephora

Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 14

APPENDIX

15 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny (

US

), L

LC

. C

on

fid

en

tia

l a

nd

pro

pri

eta

ry. D

o n

ot d

istr

ibu

te.

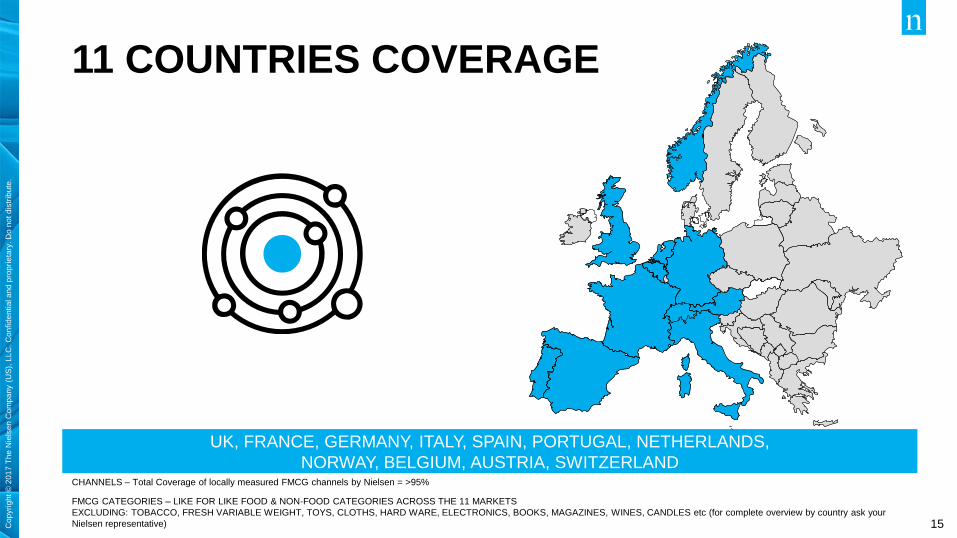

11 COUNTRIES COVERAGE

CHANNELS – Total Coverage of locally measured FMCG channels by Nielsen = >95%

FMCG CATEGORIES – LIKE FOR LIKE FOOD & NON-FOOD CATEGORIES ACROSS THE 11 MARKETS

EXCLUDING: TOBACCO, FRESH VARIABLE WEIGHT, TOYS, CLOTHS, HARD WARE, ELECTRONICS, BOOKS, MAGAZINES, WINES, CANDLES etc (for complete overview by country ask your

Nielsen representative)

UK, FRANCE, GERMANY, ITALY, SPAIN, PORTUGAL, NETHERLANDS,

NORWAY, BELGIUM, AUSTRIA, SWITZERLAND

16 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny (

US

), L

LC

. C

on

fid

en

tia

l a

nd

pro

pri

eta

ry. D

o n

ot d

istr

ibu

te.

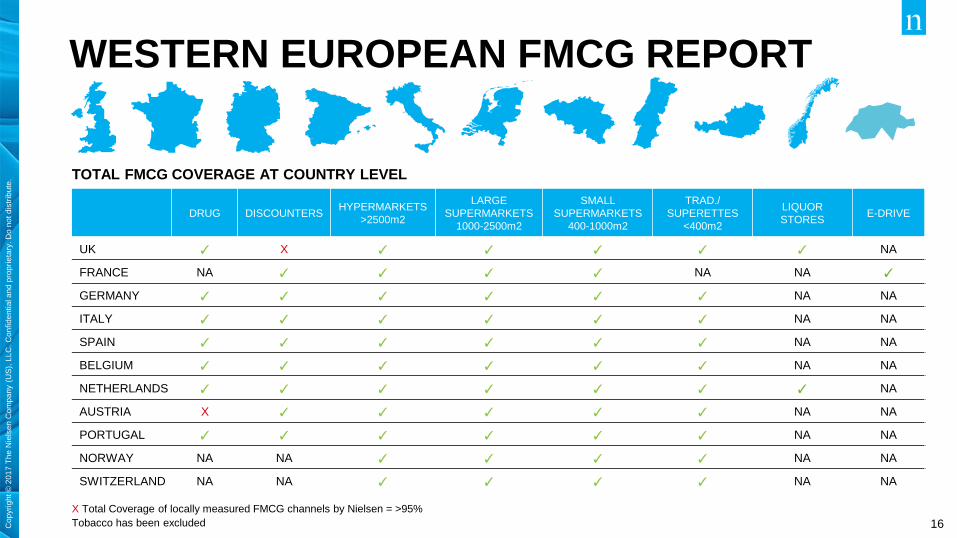

WESTERN EUROPEAN FMCG REPORT

X Total Coverage of locally measured FMCG channels by Nielsen = >95%

Tobacco has been excluded

TOTAL FMCG COVERAGE AT COUNTRY LEVEL

DRUG DISCOUNTERS HYPERMARKETS

>2500m2

LARGE

SUPERMARKETS

1000-2500m2

SMALL

SUPERMARKETS

400-1000m2

TRAD./

SUPERETTES

<400m2

LIQUOR

STORES E-DRIVE

UK ✓ X ✓ ✓ ✓ ✓ ✓ NA

FRANCE NA ✓ ✓ ✓ ✓ NA NA ✓

GERMANY ✓ ✓ ✓ ✓ ✓ ✓ NA NA

ITALY ✓ ✓ ✓ ✓ ✓ ✓ NA NA

SPAIN ✓ ✓ ✓ ✓ ✓ ✓ NA NA

BELGIUM ✓ ✓ ✓ ✓ ✓ ✓ NA NA

NETHERLANDS ✓ ✓ ✓ ✓ ✓ ✓ ✓ NA

AUSTRIA X ✓ ✓ ✓ ✓ ✓ NA NA

PORTUGAL ✓ ✓ ✓ ✓ ✓ ✓ NA NA

NORWAY NA NA ✓ ✓ ✓ ✓ NA NA

SWITZERLAND NA NA ✓ ✓ ✓ ✓ NA NA

Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.