Übungsblätter zur Finanzmarkttheorie (Finance) … · Der Random Walk: 31 8.2. ... Riding down...

43

30 35 40 45 50 55 60 1 42 83 124 165 206 247 288 329 370 411 452 493 534 575 616 657 698 739 780 821 862 903 944 985 Übung zu Finanzmarkttheorie / Wintersemester 2017/18 1 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede Übungsblätter zur Finanzmarkttheorie (Finance) Prof. Dr. rer. pol. Martin Ehret Fachhochschule Südwestfalen, Standort Meschede Vorlesung plus Übung, Wintersemester 2017/18 Version vom 01.10.2017 Literatur: 4 Internetadressen: 5 1. Übung: 6 Regeln für das Börsenspiel: 6 Ziel des Börsenspiels: Fehler! Textmarke nicht definiert. Zwischenbericht: (jeden Samstag) Fehler! Textmarke nicht definiert. 1.1. Einfache Rendite: 8 1.2. Unterjährige Verzinsung: 8 1.3. Zinseszinseffekt 8 1.4. Kauf von mehreren Vermögensgegenständen (Assets): 8 1.5. Weitere Probleme mit Renditen 9 2. Übung: 11 2.1. Mehrjährige Renditen (geometrisch und arithmetisch) 11 2.2. Geldgewichtete Rendite: 12 2.3. Mehrjährige Renditen ohne Ein- und Auszahlungen 13 2.4. Mehrjährige Renditen mit Ein- und Auszahlungen 13 2.5. Vergleich Geldrendite vs. Zeitrendite 14 2.6. Markteffizienz: Einteilung nach Eugene Fama: 14 2.7. Zusammenfassung: Renditen 15 3. Übung 16 3.1. Ergänzungen: Börsenspiel 16 3.2. Berechnung des Effektivzinses 16 3.3. Ich weiß, dass Du weißt, dass ich weiß…. 16 3.4. Varianzberechnung 16 3.5. Normalverteilung: 17 3.6. Shortfall Risk (Ausfallwahrscheinlichkeit) 19 3.7. Value at Risk (VaR) 19

Transcript of Übungsblätter zur Finanzmarkttheorie (Finance) … · Der Random Walk: 31 8.2. ... Riding down...

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 1 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

Übungsblätter zur Finanzmarkttheorie (Finance)

Prof. Dr. rer. pol. Martin Ehret Fachhochschule Südwestfalen, Standort Meschede Vorlesung plus Übung, Wintersemester 2017/18

Version vom 01.10.2017

Literatur: 4

Internetadressen: 5

1. Übung: 6

Regeln für das Börsenspiel: 6

Ziel des Börsenspiels: Fehler! Textmarke nicht definiert.

Zwischenbericht: (jeden Samstag) Fehler! Textmarke nicht definiert.

1.1. Einfache Rendite: 8

1.2. Unterjährige Verzinsung: 8

1.3. Zinseszinseffekt 8

1.4. Kauf von mehreren Vermögensgegenständen (Assets): 8

1.5. Weitere Probleme mit Renditen 9

2. Übung: 11

2.1. Mehrjährige Renditen (geometrisch und arithmetisch) 11

2.2. Geldgewichtete Rendite: 12

2.3. Mehrjährige Renditen ohne Ein- und Auszahlungen 13

2.4. Mehrjährige Renditen mit Ein- und Auszahlungen 13

2.5. Vergleich Geldrendite vs. Zeitrendite 14

2.6. Markteffizienz: Einteilung nach Eugene Fama: 14

2.7. Zusammenfassung: Renditen 15

3. Übung 16

3.1. Ergänzungen: Börsenspiel 16

3.2. Berechnung des Effektivzinses 16

3.3. Ich weiß, dass Du weißt, dass ich weiß…. 16

3.4. Varianzberechnung 16

3.5. Normalverteilung: 17

3.6. Shortfall Risk (Ausfallwahrscheinlichkeit) 19

3.7. Value at Risk (VaR) 19

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 2 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

3.8. Risikocontrolling 19

3.9. Risikocontrolling bei einem Investmentfonds 1 (neu Mai 2013) 19

3.10. Risikocontrolling bei einem Investmentfonds 2 (neu Mai 2013) 19

4. Übung 20

4.1. Das Dart-Portfolio 20

4.2. Lotterie 20

4.3. Feuerversicherung 20

4.4. Anlagen im Portfolio 20

5. Übung: 21

5.1. Börsenspiel: 21

5.2. Erwartete Rendite und Risiko: 22

5.3. Risikoprämie 22

5.4. Risiko in einem Portfolio: Herleitung 22

5.5. Risiko in einem Portfolio: Herleitung 23

6. Übung: 24

Die Fallstudie 24

7. Übung: 25

7.1. Risiko und Rendite im Portfolio 25

7.2. Kapitalmarktlinie: 25

7.3. Das Dividend Discount Model: 25

7.4. Die Korrelation 28

7.5. Das Beta 28

7.6. Das CAPM: 28

7.7. Anwendung des CAPM: 28

7.8. Bestimmung der erwarteten Rendite mittels CAPM: 29

7.9. Beta Faktoren 29

7.10. Titelselektion mittels CAPM: 30

7.11. Anwendung des CAPM im Börsenspiel: 30

8. Übung: 31

8.1. Der Random Walk: 31

8.2. Datenrecherche: 31

8.3. Arbitrage: 31

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 3 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

8.4. Geld- und Briefkurse: 32

9. Übung: 33

9.1. Der Barwert 33

9.2. Bewertung eines Zerobonds 33

9.3. Bewertung eines Plain-vanilla bonds 33

9.4. Einflüsse auf die Verfallrendite: der Kuponeffekt 33

9.5. Riding down the yield curve (Excel) 34

9.6. Behavioral Finance 35

10. Übung: Optionen 36

10.1. Grundstrategien 36

10.2. Gewinn und Verlust der Grundstrategien 37

10.3. Wertuntergrenze bei Optionen 37

10.4. Innerer Wert und Zeitwert 38

10.5. Wert einer Option 38

10.6. Das Delta einer Option 38

10.7. Bull Spread: 39

10.8. Straddle 39

10.9. Strangle 39

10.10. Risiko und Rendite bei Optionen 39

10.11. Eine Anlage mit Kapitalgarantie: 40

11. Übung: 41

11.1. Versicherungen 41

11.2. Adverse Selection: 41

11.3. Moral Hazard: 42

Schlussbericht Börsenspiel: 43

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 4 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

Literatur:

1. Klaus Spremann Portfoliomanagement 2., überarb. und erg. Aufl. - München; Wien: Oldenbourg, 2003 ISBN 3-486-27269-1

2. Heinz Zimmermann Finance compact 568 Seiten, Zürich, 2003, Grafiken, gebunden, ISBN 3-03823-003-0

3. Bruno Gehrig, Heinz Zimmermann (Hg.) Fit for Finance Theorie und Praxis der Kapitalanlage 494 Seiten, 7. aktualisierte Auflage, 2001, gebunden, ISBN 385823-930-5

4. Klaus Spremann; Pascal Gantenbein Kapitalmärkte Stuttgart: Lucius & Lucius, 2005, 246 S ISBN 3-8282-0269-1, 3-8252-2517-8

5. Edwin Elton, Martin Gruber, Finance, 6th Edition, Hoboken 2003

6. Manfred Steiner, Christoph Bruns Wertpapiermanagement, 8. Auflage, Stuttgart 2002

7. Taleb, Nassim Fooled by randomness: the hidden role of chance in the markets and in life, New York, London, 2001

8. Gary Belsky, Thomas Gilovich Why Smart People Make Big Money Mistakes an How to Correct Them, New York 1999

9. John Allen Paulos Das einzig Gewisse ist das Ungewisse (Orig.: A mathematician plays the stock market) Darmstadt 2004 ISBN 3-534-18449-1

10. Mandelbrot, Benoît B.; Hudson, Richard L. Fraktale und Finanzen: Märkte zwischen Risiko, Rendite und Ruin München; Zürich 2005 ISBN 3-492-04632-0

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 5 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

Internetadressen:

Aus einer Umfrage zum Thema Finanzportale stammen folgende Angaben. Sie sind von mir nicht geprüft, aber ich denke, man kann sie gefahrlos ausprobieren:

ariva.de

boerse-stuttgart.de

finanztreff.de

fondsweb.de

godmode-trader.de

n-tv.de

onvista.de

boersen.manager-magazin.de

wallstreet-online.de

yahoo.finanzen.de

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 6 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

1. Übung:

Regeln für das Börsenspiel:

1. Jeder Teilnehmer an der Finanzmarkttheorie darf mitmachen.

2. Das Investment Opportunity Set (IOS) besteht aus den Aktien im DAX und im STOXX sowie aus Anleihen in Euro mit einer Restlaufzeit von mehr als vier Jahren. Wählen Sie daraus ein Portfolio aus mindestens vier verschiedenen Titeln aus. Eine Anlage muss in einer Anleihe erfolgen

3. Schreiben Sie für jede Aktie und die Anleihe eine kurze Begründung, warum Sie sich gerade für diesen Titel entschieden haben.

4. Verteilen Sie Ihr Geld (Annahme Startkapital = 100.000 €) auf diese vier Titel: Anzahl der Aktien x Kurs der Aktie in Euro bzw. Nennwert der Anleihe mal Kurs in Prozent mal Stück. Bei Anleihen werden in der Regel Stückzinsen fällig. Provisionen, Maklercourtage etc. brauchen dagegen nicht berücksichtigt zu werden. (Falls es nicht ganz genau aufgeht, schenken Sie das restliche Geld einer unbekannten, bedürftigen Person.)

5. Ermitteln Sie an jedem Handelstag die Kurse der vier Titel, den Stand des DAX und den Wert des Portfolios in einer Liste.

6. Nicht zulässig ist ein Download der Kurse oder ein automatisches Update der Kurse per Internet.

7. Das Börsenspiel beginnt am Freitag, 6. Oktober 2017 (erster Kurs) und geht bis Freitag, 29. Dezember 2017 (letzter Kurs).

8. Wichtig: Reichen Sie Ihr Startportfolio bis Montag, 9. Oktober 2017 per Email bei Herrn Kalkreuth ([email protected]) mit folgenden Informationen bei mir ein:

Ihr Name und Studiengang Name der Aktie, Anzahl und Preis/Kurs jeder Aktie/Anleihe, Wert jeder Aktienposition/Anleihenposition und Wert des Gesamtportfolios Begründung für die Auswahl (siehe Punkt 3)

9. Sollten zufällig zwei identische Portfolios (gleiche Aktien) eingereicht werden, nimmt nur das erste teil, das andere kann überarbeitet werden.

10. Sie müssen jeden Samstag die Zwischenstände per Freitag bei mir einreichen.

11. Während des Börsenspiels werden Sie noch weitere Aufgaben bekommen. Dazu gehört z.B. die Ermittlung bestimmter Parameter zu den Einzelanlagen und zum Portfolio oder der Kauf/Verkauf weiterer Anlageinstrumente.

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 7 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

12. Portfolios, bei denen die eigenständige Bearbeitung nicht erkennbar ist, scheiden aus.

Ziel des Börsenspiels:

Sie sollen die Instrumente, die in der Vorlesung und der Übung erarbeitet werden, aktiv in Ihrem Musterportfolio umsetzen, wie z.B. Rendite & Risiko berechnen, das Beta ermitteln usw. Darüber hinaus sollen Sie ein Gefühl den Markt entwickeln und Marktkenntnis erwerben.

Aber die Hauptarbeit besteht darin, dass Sie einmal am Tag in die Zeitung schauen müssen um die Kurse zu ermitteln und zu notieren.

Wenn Sie die Ausarbeitung vollständig bis zum 15. Januar 2018 abgeben, bekommen Sie 20 Punkte von 100 für die Klausur. Diese Punkte halten bis zum 31.12.2018.

Entscheidend ist, dass Sie sich mit Ihrem Portfolio anmelden und dann dran bleiben.

Zwischenbericht: (jeden Samstag)

Ein Zwischenbericht enthält zu Beginn die folgenden Informationen:

1.) Zeitreihe der Kurse jeder Aktie/Anleihe sowie der DAX-Stände

2.) Zeitreihe der Kurswerte jeder Vermögensposition

3.) Zeitreihe der einfachen Renditen jeder Aktie / der Anleihe / des DAX

4.) Zeitreihe der Werte des Gesamtportfolios

5.) Zeitreihe der einfachen Renditen des Gesamtportfolios

Bitte geben Sie keine Kurse für Samstag und Sonntag ein sowie für Feiertage, an denen die Börsen geschlossen sind.

Mit der Zeit werden hier weitere Daten dazukommen, da die Analyseinstrumente der Vorlesung praktisch angewendet werden sollen.

Der Rechtsweg ist ausgeschlossen, es zählt das Datum des Poststempels / der Email.

Anmerkung: Eine einfache Rendite berechnet sich wie folgt:

%100 VortagPreis

VortagPreis - Heute PreisRendite Einfache

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 8 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

1.1. Einfache Rendite:

1.) Sie kaufen eine Aktie am 14.10.2014 zu 34,12 € und verkaufen Sie am 14.10.2015 zu 36,90 € a) Wie groß ist Ihre einfache Rendite? b) Wie groß ist Ihre stetige Rendite? c) Warum ist die eine größer als die andere. d) Wie ändert sich die Rendite, wenn die Aktie am 31.10. eine Dividende in

Höhe von 1,10 € (0,66 €) bezahlt? e) Welcher Kurs würde sich ergeben, wenn die stetige Verzinsung der Aktie 8 %

wäre?

1.2. Unterjährige Verzinsung:

2.) Sie haben ein Geldmarktkonto mit 1,5 % Verzinsung und vierteljährlichem Zinsabschluss. Sie haben am 1. Januar genau 3.360 € auf dem Konto. Wieviel haben Sie am Ende des Jahres?

(Keine weitere Ein- und Auszahlungen)

1.3. Zinseszinseffekt

3.) Ihr Kapital erhöht sich in 12 Jahren um 100 %. Wie hoch ist die einfache Rendite?

4.) Ihr Kapital erhöht sich in 12 Jahren um 150 %. Wie hoch ist die einfache Rendite?

5.) Ihr Vermögen wächst ein Jahr lang mit monatlich 0,7 %. Wie hoch ist die jährliche Rendite?

1.4. Kauf von mehreren Vermögensgegenständen (Assets):

6.) Peter Panter hält in seinem Portfolio Anleihen und Aktien. Zum Jahresanfang hatten die die Anleihen einen Wert von 170.000 € und die Aktien einen Wert von 90.000 €. Die Aktienrendite war 14 % und die Anleihenrendite 6 %.

Wie groß sind der Vermögenszuwachs und die Gesamtrendite?

7.) Berechnen Sie die erwartete Rendite von folgendem Portfolio: Portfoliowert „A“: Rendite 6% Gewichtung 45% Portfoliowert „B“: Rendite -4% Gewichtung 20% Portfoliowert „C“: Rendite 1% Gewichtung 35%

8.) Berechnen Sie die voraussichtliche Rendite für ein Investment in die Aktie „XY“ mit folgenden Daten: Haussierender Aktienmarkt: Rendite + 20% Wahrscheinlichkeit 25% Seitwärts verlaufender Aktienmarkt: Rendite + 6% Wahrscheinlichkeit 50% Baisse am Aktienmarkt: Rendite – 30% Wahrscheinlichkeit 25%

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 9 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

1.5. Weitere Probleme mit Renditen

9) Sie wollen € 10.000 für ein Jahr anlegen und betrachten folgende Möglichkeiten: i) Ein Geldmarktfonds, dessen Anlagen aus Anleihen mit einer

durchschnittlichen Restlaufzeit von 30 Tagen bestehen. ii) Ein Sparbuch bei einer Bank, das einen Zinssatz von 2 % p.a. bietet. iii) Eine Anleihe der Bundesrepublik Deutschland mit einer Laufzeit von 20

Jahren und einem Zinssatz von 6,25 p.a. %.

a) Beschreiben Sie die drei Anlageformen im Hinblick auf die Höhe der zu erwartenden Erträge?

b) Welche Rolle spielt die Prognose der künftigen Zinsentwicklung für Ihre Entscheidung?

c) Warum könnten die Zinsen im nächsten Jahr steigen?

10.) Ein Zerobond der Bundesrepublik Deutschland hat einen Rückzahlungswert von € 1.000 in 13 Jahren. Der Nominalzins beträgt 8 %. a) Wie groß ist der heutige Kurs? b) Die Inflationsrate der nächsten 13 Jahre liegt bei 2 %. Welche reale Rendite

ergibt sich dann? c) Welche reale Rendite ergibt sich, wenn die Inflationsrate der nächsten 13

Jahre bei 5 % liegt?

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 10 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

11.) Unter der Schlagzeile „Schrumpfrente“ veröffentlichte die BILD Zeitung am 19. Januar 2006 folgende Tabelle:

*Tatsächliche Kaufkraft bei Dauer-Nullrunden. Quelle: Deutsches Institut für Altersvorsorge, alle

Angaben in Euro. Angenommene Inflation 2 % pro Jahr

Quelle: www.bild.de, Zugriff am 19.2.2006

Sie zeigt, wie die Inflationsrate die Kaufkraft der Rente schmälert. Laut Fußnote wird eine jährliche Inflationsrate von 2,0 % unterstellt. Rechnen Sie nach!

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 11 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

2. Übung:

2.1. Mehrjährige Renditen (geometrisch und arithmetisch)

1.) Wie groß ist die durchschnittliche jährliche Rendite der folgenden (5-jährigen) Investition? Gegeben sind die einfachen Renditen der einzelnen Jahre´:

1. Jahr 2. Jahr 3. Jahr 4. Jahr 5. Jahr

8 % 13 % -5 % 10 % 4 %

2.) Börsenhype: Stellen Sie sich vor, jede Woche gibt es ein IPO. Wir nehmen an, der Kurs schwankt in der ersten Woche sehr stark. Die Entwicklung kann kaum prognostiziert werden. Dennoch nehmen wir an, dass er in der Hälfte aller Fälle in der ersten Woche nach dem Börsengang um 80 % steigt und in der anderen Hälfte der Fälle um 60 % sinkt.

Daher erhalten wir eine einfache Anlagestrategie: Man kauft jeden Montag zu Handelsbeginn eine Neuemission und verkauft sie am Freitag zum Handelsschluss.

Dabei erzielt man in ungefähr 50 Prozent der Fälle eine Rendite von 80 %, während man in den anderen 50 Prozent der Fälle einen Wochenverlust von 60 % erleidet. a) Was ist der durchschnittliche Anlageerfolg in einem Jahr? b) Was ist der wahrscheinlichste Anlageerfolg in einem Jahr?

Lösungshinweis:

Vermögen nach einer Woche Vermögen nach drei Wochen104.976,00

UP 58.320,00 23.328,00UP 32.400,00 23.328,00

DOWN 12.960,00 5.184,0018.000,00 23.328,00

UP 12.960,00 5.184,00UP DOWN 7.200,00 5.184,00

DOWN 2.880,00 1.152,0010.000,00 23.328,00

UP 12.960,00 5.184,00DOWN UP 7.200,00 5.184,00

DOWN 2.880,00 1.152,004.000,00 5.184,00

UP 2.880,00 1.152,00DOWN 1.600,00 1.152,00

DOWN 640,00 256,00

Mittelwert 11.000,00 12.100,00 13.310,00 14.641,00

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 12 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

3.) Sie sollen die Qualität eines Portfoliomanagers beurteilen: a) Welche Rendite hat ein Portfoliomanager mit folgender Wertentwicklung

erreicht? Positive oder Null?

2525ZuflussZufluss1001005050

31.12.0531.12.051.1.051.1.051.1.041.1.04

2525ZuflussZufluss1001005050

31.12.0531.12.051.1.051.1.051.1.041.1.04

b) Wie ändert sich Ihre Einschätzung wenn Sie erfahren, dass das Portfolio am

1.1.05 nur noch 25 € wert war?

1001005050

2525ZuflussZufluss25255050

31.12.0531.12.051.1.051.1.051.1.041.1.04

10010050502525ZuflussZufluss25255050

31.12.0531.12.051.1.051.1.051.1.041.1.04

2.2. Geldgewichtete Rendite:

4.) Bestimmen sie die geldgewichtete Rendite folgender Zahlungsströme. Hinweis: d = Zuzahlung (+) oder Entnahme (-) (mit Hilfe der Excel Formel XINTZINSFUSS oder IKV)

0

1

2

3

4

K 5.000

d 10.000

d 15.000

d 20.000

K 48.152

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 13 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

2.3. Mehrjährige Renditen ohne Ein- und Auszahlungen

5.) Über die Aktie der Fiction AG liegen folgende Informationen vor:

Jahr Preis zum

Jahresende Dividende

2000

2001

2002

2003

2004

2005

74,60

64,30

67,70

56,70

96,30

122,00

2,9

3,5

3,5

3,5

3,5

3,7

a) Berechnen Sie die einfache Rendite für jedes Jahr b) Berechnen Sie das arithmetische und das geometrische Mittel für die

betrachtete Anlageperiode c) Zeigen Sie je eine Strategie A und eine Strategie B, welche genau das

arithmetische Mittel und das geometrische Mittel widerspiegeln.

2.4. Mehrjährige Renditen mit Ein- und Auszahlungen

Die Fonds von zwei Portfoliomanagern A und B haben den gleichen Anfangsbetrag von € 100. Sie haben in identische Anlagen investiert und daher die gleichen Renditen in den einzelnen Perioden, die betrachtet werden. Der einzige Unterschied zwischen den beiden Portfoliomanagern besteht darin, dass sie zu unterschiedlichen Zeitpunkten Einzahlungen und Auszahlungen vornehmen. Die Summe der Ein- und Auszahlungen ist aber bei beiden gleich und gerade gleich Null.

Die folgende Tabelle zeigt die Zahlungsströme der beiden Portfoliomanager:

Periode 1 2 3

Rendite (diskret) 10 % 0 % 20 %

Portfoliomanager A

Wert vor Einlage/Entnahme Einlage/Entnahme Summe der Beträge Wert am Ende der Periode

100 0 100 110

110 100 210 210

210 -100 110 132

Portfoliomanager B

Wert vor Einlage/Entnahme Einlage/Entnahme Summe der Beträge Wert am Ende der Periode

100 100 200 220

220 -100 120 120

120 0 120 144

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 14 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

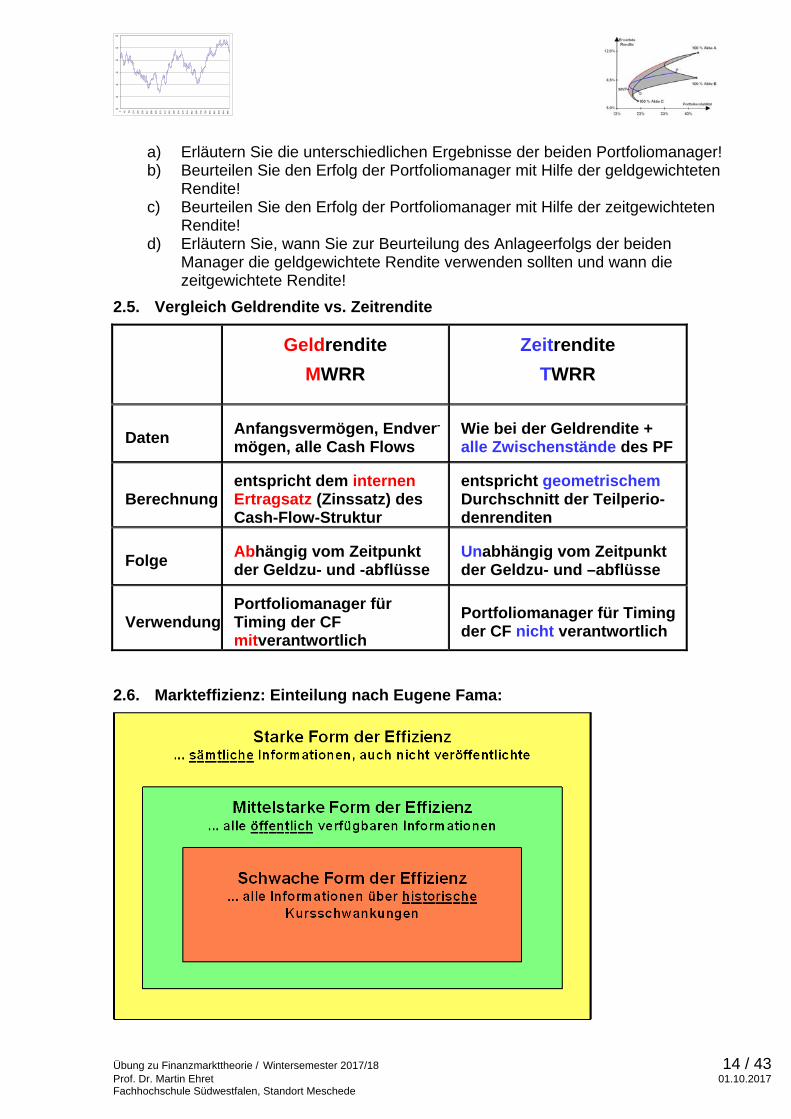

a) Erläutern Sie die unterschiedlichen Ergebnisse der beiden Portfoliomanager! b) Beurteilen Sie den Erfolg der Portfoliomanager mit Hilfe der geldgewichteten

Rendite! c) Beurteilen Sie den Erfolg der Portfoliomanager mit Hilfe der zeitgewichteten

Rendite! d) Erläutern Sie, wann Sie zur Beurteilung des Anlageerfolgs der beiden

Manager die geldgewichtete Rendite verwenden sollten und wann die zeitgewichtete Rendite!

2.5. Vergleich Geldrendite vs. Zeitrendite

Geldrendite

MWRR

Zeitrendite

TWRR

Daten Anfangsvermögen, Endver-

mögen, alle Cash Flows Wie bei der Geldrendite + alle Zwischenstände des PF

Berechnung entspricht dem internen Ertragsatz (Zinssatz) des Cash-Flow-Struktur

entspricht geometrischem Durchschnitt der Teilperio-denrenditen

Folge Abhängig vom Zeitpunkt der Geldzu- und -abflüsse

Unabhängig vom Zeitpunkt der Geldzu- und –abflüsse

VerwendungPortfoliomanager für Timing der CF mitverantwortlich

Portfoliomanager für Timing der CF nicht verantwortlich

2.6. Markteffizienz: Einteilung nach Eugene Fama:

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 15 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

2.7. Zusammenfassung: Renditen

1. Einperiodige Renditen

Einfache Renditen

1.1.2005 2004 1.1.2004ein2004

1.1.2004

P D Pr

P

Stetige Renditen

r* = ln(P1) – ln(P0)

2. Renditen mehrerer Anlagen

Arithmetisches Mittel

nariein i

i 1

1r r

n

Gewichtetes arithmetisches Mittel

n nariein i i i

i 1 i

r r g mit g 1

2. Mehrjährige (bzw. mehrperiodige) Renditen

Geometrisches Mittel

n

geo n1 2 nein

0

geo nnein0

K1 r 1 r 1 r .... 1 r

K

Kr 1

K

Arithmetisches Mittel

nariein i

i 1

1r r

n

Gewichtetes arithmetisches Mittel

n nariein i i i

i 1 i

r r g mit g 1

3. Mehrjährige (bzw. mehrperiodige) Renditen mit Ein- und Auszahlungen

Zeitgewichtete Rendite

entspricht dem Geometrischen Mittel der Teilperiodenrenditen

Geldgewichtete Rendite

entspricht dem Effektivzins, wie bei der Methode des internen Zinsfußes. Andere Ausdrücke: Rendite bis Verfall, Yield to Maturity

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 16 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

3. Übung

3.1. Ergänzungen: Börsenspiel

1.) Ergänzen Sie Ihre Portfolioauswertung um die stetige Rendite und die erwartete Rendite auf der Basis der stetigen Renditen.

2.) Zeitreihe der Volatilitäten (d.h. der Standardabweichungen auf der Basis der stetigen Renditen) für jede Aktie und den DAX.

3.) Zeitreihe der Volatilitäten (d.h. der Standardabweichungen auf der Basis der stetigen Renditen) des Gesamtportfolios.

4.) Wie haben sich Ihre Aktien im Vergleich zum DAX entwickelt? Welche Aktien waren besser als der Index (Out-Performer)? – welche Aktien waren schlechter (Under-performer)? Stellen Sie die Entwicklung graphisch dar für die Zeit vom 11.5.2016 bis heute.

3.2. Berechnung des Effektivzinses

1.) Betrachten Sie das folgende Kreditangebot der VW-Bank zur Finanzierung des Kaufs eines Pkws: Kaufpreis: 20.878,84 € 222 € pro Monat 48 Monate Laufzeit Anzahlung: 5.951,54 € Effektiver Jahreszins: 4,9 % Schlussrate: 6.576,83 €

Stimmt der effektive Jahreszins?

3.3. Ich weiß, dass Du weißt, dass ich weiß….

Experiment zum Keynesianischen Schönheitswettbewerb bzw. zum Allgemeinwissen

3.4. Varianzberechnung

2.) Berechnen Sie die Varianz und die Standardabweichung der Augen eines Würfels a) bei einem Wurf und b) bei zwei Würfen!

3.) Die Renditebeobachtungen einer Aktie über fünf Jahre ergeben die folgenden Beobachtungen: 8 %, 9 %, -3 %, 5 %, 1 %

Wie groß sind die Varianz und die Standardabweichung?

4.) Berechnen Sie die Varianz und die Standardabweichung für ein Investment in die Aktie „XY“ mit folgenden Daten: Haussierender Aktienmarkt: Rendite + 20% Wahrscheinlichkeit 25% Seitwärts verlaufender Aktienmarkt: Rendite + 6% Wahrscheinlichkeit 50% Baisse am Aktienmarkt: Rendite – 30% Wahrscheinlichkeit 25%

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 17 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

3.5. Normalverteilung:

Dichtefunktionen der Normalverteilung

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

-5 -4,5 -4 -3,5 -3 -2,5 -2 -1,5 -1 -0,5 0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 5

NV(0;1)

NV(0;0,5)

NV(0;2)

z-Wert des 5 % Intervalls bei der Standardnormalverteilung:

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 18 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

Tabelle der Wahrscheinlichkeiten der Standardnormalverteilung:

z N(z) 1 – N(z) 2 N(z) – 1

0 0,50000 0,50000 0

0,2 0,57926 0,42074 0,15852

0,4 0,65542 0,34458 0,31084

0,6 0,72575 0,27425 0,45149

0,8 0,78814 0,21186 0,57629

1,0 0,84134 0,15866 0,68269

1,2 0,88493 0,11507 0,76986

1,4 0,91924 0,08076 0,83849

1,6 0,94520 0,05480 0,89040

1,8 0,96407 0,03593 0,92814

2,0 0,97725 0,02275 0,95450

2,2 0,98610 0,01390 0,97219

2,4 0,99180 0,00820 0,98360

2,6 0,99534 0,00466 0,99068

2,8 0,99744 0,00256 0,99489

3,0 0,99865 0,00135 0,99730

N(z) ist der Wert der Verteilungsfunktion an der Stelle z der Standardnormalverteilung, d.h. die Wahrscheinlichkeit, dass die Realisation kleiner oder gleich z ist.

1 – N(z) ist die Wahrscheinlichkeit, dass die Realisation größer als z ist, da N(-z) = 1 – N(z) gilt.

2 N(z) – 1 ist die Wahrscheinlichkeit, dass der Wert zwischen –z und +z liegt.

Die z-Werte ausgewählter Wahrscheinlichkeiten Wahrscheinlichkeit

in Prozent Abstand vom Mittelwert in Standardabweichungen

90,0 % -1,28 95,0 % -1,64 97,5 % -1,96 99,0 % -2,33 99,9 % -3,09

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 19 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

3.6. Shortfall Risk (Ausfallwahrscheinlichkeit)

Bestimmen Sie, mit welcher Wahrscheinlichkeit an einem Aktienmarkt innerhalb eines Jahres Geld verloren wird. Der Aktienmarkt hat eine erwartete Rendite von 7,0 % und eine Standardabweichung von 18 %.

3.7. Value at Risk (VaR)

Sie haben in einen Aktienmarkt mit einer erwarteten Rendite von 9,0 % und einer Standardabweichung von 24 % einen Betrag von 100.000 Euro investiert. Wie groß ist der Betrag der innerhalb eines Jahres mit einer Wahrscheinlichkeit von 95 % maximal verloren werden?

3.8. Risikocontrolling

Die Investitionsbank Eversberg habe als Passiva ein Kernkapital (= Eigenkapital + Reserven) von 8 €, Einlagen von 92 €. Ihre Aktiva bestehen aus Wertpapieren im Wert von 100 €. (Sie hält also keine Reserven auf die Einlagen.) Eine Bank ist insolvent und wird vom Bundesaufsichtsamt geschlossen, wenn ihr Eigenkapital Null (oder negativ) geworden ist.

Der Einfachheit halber sei unterstellt, dass die Einlagen nicht verzinst sind. Auf die Ausleihungen erzielt die Bank eine erwartete Rendite von 4 % mit einer Standardabweichung von 8 %.

a) Shortfall risk: Welche Frage würden Sie stellen, wenn Sie das Risiko einer Insolvenz mit dem Konzept des Shortfall risk beschreiben wollten?

b) Value at risk: Welche Frage würden Sie als Vorstand der Investitionsbank Eversberg stellen, wenn Sie mit mindestens 99%iger Wahrscheinlichkeit nicht in die Insolvenz gehen wollen?

c) Bestimmen Sie das Insolvenzrisiko anhand der beiden Konzepte.

3.9. Risikocontrolling bei einem Investmentfonds 1 (neu Mai 2013)

Im Investmentfonds „Schnellreich“ sind 100 Mio. Euro investiert. Der Manager möchte den Value at Risk bei einem Konfidenzniveau von 95 % wissen.

a) Was ist mit dem Value at risk gemeint? b) Bestimmen Sie den Value at risk wenn der Investmentfonds „Schnellreich“

eine erwartete Rendite von 6 % und eine Volatilität von 21 % aufweist. c) Durch einen Crash am Aktienmarkt steigt die Volatilität um 3 Prozentpunkte

an. Wie verändert sich der Value at risk? d) Wie verändert sich der Value at risk, wenn die Rendite auf 7 % ansteigt?

(Gehen Sie von der Volatilität in Aufgabe b) aus.) e) Welcher Value at risk wird bei den Werten aus Teilaufgabe b) gemessen,

wenn das Konfidenzniveau auf 99 % festgelegt wird?

3.10. Risikocontrolling bei einem Investmentfonds 2

Ein Investmentfonds mit einem Anlagevolumen von 10 Mio. Euro darf ein Value at risk von maximal 2,0 Mio. Euro aufweisen.

a) Wie hoch darf bei einem Konfidenzniveau von 97,5 % die Volatilität sein, wenn die Renditeerwartung bei 5 % liegt?

b) Das Marktportfolio („Aktien“) hat eine Volatilität von 18,2 %. Wie hoch darf der Aktienanteil in Investmentfond maximal sein?

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 20 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

4. Übung

4.1. Das Dart-Portfolio

Dart-Portfolio Kurse am 11.4.2016

Kurse am 2.5.2016

Kurse am 8.7.2016

Kurse am 31.12.2016

Zeigen Sie: war Ihr Portfolio besser oder schlechter als das Dart-Portfolio?

4.2. Lotterie

1.) Angenommen, ein Berater macht Ihnen folgendes Angebot: Für einen Einsatz von 220 € erhalten Sie 100.000 € mit einer Wahrscheinlichkeit von 0,2 %, mit einer Wahrscheinlichkeit von 99,8 % erhalten Sie nichts. a) Berechnen Sie den Erwartungswert und die Standardabweichung! b) Wie schätzen Sie diese Anlage ein?

n

ii

2I

2 rErn

1 bzw.

n

ii

2Ii

2 rErf mit

n

ii 1

f 1

4.3. Feuerversicherung

2.) Sie haben ein Haus im Wert von 100.000 €. Es besteht die Möglichkeit, dass das Haus bis innerhalb des nächsten Jahres auf die Grundmauern abbrennt. In diesem Fall verringert sich Ihr Vermögen um 100.000 €. Wenn nicht, bleibt Ihr Vermögen unverändert. (Diese Annahme dient nur zur Vereinfachung).

Die Wahrscheinlichkeit für einen Brand liegt bei 0,002 (0,2 %).

Ein Versicherungsvertrag gegen Feuer kostet nun 220 €.

Berechnen Sie den Erwartungswert und die Standardabweichung für das Portfolio aus Haus + Feuerversicherung!

4.4. Anlagen im Portfolio

3.) Als passive Strategie bezeichnet man eine Anlage, die aus dem Marktportfolio und der risikolosen Anlage besteht. Welche Vorteile hat eine passive Strategie?

4.) Erläutern Sie, was Sie unter einer „risikolosen Anlage“ verstehen.

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 21 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

5. Übung:

5.1. Börsenspiel:

Bitte ergänzen Sie die Wochenberichte zum Stichtag 10.5.2016 um folgende Angaben:

Bisher:

1.) Zeitreihe der Kurse jeder Aktie und des DAX

2.) Zeitreihe der Kurswerte jeder Vermögensposition

3.) Zeitreihe der einfachen Renditen jeder Aktie und des DAX

4.) Zeitreihe der stetigen Renditen jeder Aktie und des DAX

5.) Zeitreihe der Erwartung der Rendite auf der Basis der stetigen Rendite für jede Aktie und den DAX

6.) Zeitreihe der Werte des Gesamtportfolios

7.) Zeitreihe der einfachen Renditen des Gesamtportfolios

8.) Zeitreihe der stetigen Renditen des Gesamtportfolios

9.) Zeitreihe der Erwartung der Rendite auf der Basis der stetigen Rendite des Gesamtportfolios

10.) Zeitreihe der Volatilitäten (d.h. der Standardabweichungen auf der Basis der stetigen Renditen) für jede Aktie und den DAX.

11.) Zeitreihe der Volatilitäten (d.h. der Standardabweichungen auf der Basis der stetigen Renditen) des Gesamtportfolios

Neu:

12.) Fertigen Sie eine Grafik an, in der Sie die Rendite-Risiko-Kombination für alle Aktien, den DAX und für das Gesamtportfolio einzeichnen

13.) Die Korrelationen der Aktien untereinander

14.) Das Beta des Portfolios zum DAX

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 22 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

5.2. Erwartete Rendite und Risiko:

Ein Investor möchte eine Aktie mit einem aktuellen Kurs von 40 € auf Grund der folgenden Prognosen erwerben:

– Bei sehr gutem Geschäftsverlauf wird sich der Wert der Aktie in den nächsten 12 Monaten auf 50,-€ erhöhen (Wahrscheinlichkeit 10 %).

– Bei gutem Geschäftsverlauf wird sich der Wert der Aktie in den nächsten 12 Monaten auf 45,-€ erhöhen (Wahrscheinlichkeit 20 %)

– Bei einer Seitwärtsbewegung wird sich der Wert der Aktie in den nächsten 12 Monaten auf 43,-€ belaufen (Wahrscheinlichkeit: 30 %)

– Bei schlechtem Geschäftsverlauf wird der Wert der Aktie in den nächsten 12 Monaten auf 38,-€ sinken (Wahrscheinlichkeit 40 %)

Allerdings möchte er die Investition nur tätigen, wenn er damit seine notwendige Zielrendite von 5,0 % erreicht. Er bittet Sie um Rat.

a) Berechnen Sie den erwarteten Wert (Kursstand) der Anlage. b) Berechnen Sie die Rendite die der Investor bei Erreichung des

Erwartungswertes erzielt. c) Wie groß ist das Risiko, gemessen durch die Standardabweichung? d) Der Investor überlegt aus Liquiditätsgründen eine risikolose Geldanlage mit

20% beizumischen. Diese Anlage hat einen Ertrag von 3.5 %. Er möchte von Ihnen wissen, wie sehr diese Beimischung seine gewünschte Zielrendite gefährdet.

5.3. Risikoprämie

Sie betrachten ein riskantes Portfolio, das nach einem Jahr entweder einen Cashflow von 60.000 € oder von 140.000 € generiert, wobei beide Ereignisse die gleiche Wahrscheinlichkeit von 0,5 haben. Die risikolose Alternative einer Anlage in Schatzwechseln erbringt eine Rendite von 5 %.

a) Wie viel würden sie maximal für dieses Portfolio zu zahlen bereit sein, wenn Sie eine Risikoprämie von 10 % fordern?

b) Wie groß ist die erwartete Rendite dieses Portfolios, wenn Sie das Portfolio zu dem Preis aus Aufgabe a) erwerben können?

c) Angenommen, sie fordern eine Risikoprämie von 15 %. Wie hoch ist dann der Preis, den Sie maximal zu zahlen bereit sind?

d) Welche Schlussfolgerungen über den Zusammenhang zwischen Risikoprämie und Kaufpreis eines Portfolios können Sie ziehen, wenn Sie die Ergebnisse aus a) und c) miteinander vergleichen?

5.4. Risiko in einem Portfolio: Herleitung

1.) Das Coca Cola Portfolio

Ein Fonds darf eine Hälfte seines Vermögens frei investieren. Bei der zweiten Hälfte ist er dagegen verpflichtet, es in Coca Cola Aktien zu halten.

Coca Cola besteht überwiegend aus Wasser und Zucker. Coca Cola reagiert deshalb auf Änderungen des Zuckerpreises. Bei Missernten in den Anbaugebieten steigt der Zuckerpreis und Coca Cola fährt kräftige Verluste ein. Die Performance der Coca Cola Aktien lässt sich wie folgt zusammenfassen:

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 23 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

Das Coca Cola Portfolio:

Normale Zuckerernte Missernte in Zucker

Guter Aktienmarkt Schlechter Aktienmarkt Zuckerkrise

Wahrscheinlichkeit 0,5 0,3 0,2

Ertragssatz 25 % 10 % -25 %

Berechnen Sie die erwartete Rendite und die Standardabweichung!

2.) Risikoreduktion durch Beimischung einer risikolosen Anlage

Der Verwaltungsrat des Fonds erklärt Ihnen, das Risiko sei zu hoch. Sie sollen das Risiko senken. Um das Risiko zu reduzieren, könnte man für die restlichen 50 % Geldmarktpapiere erwerben, die eine risikolose Rendite von 3 % bringen.

Berechnen Sie die erwartete Rendite und die Standardabweichung!

3.) Risikoreduktion durch Diversifikation

Ihre nächste Aufgabe besteht darin, die Performance zu verbessern, d.h. eine höhere Rendite zu erzielen, aber ohne das Risiko zu erhöhen.

Sie haben festgestellt, dass die Südzucker AG in Jahren mit schlechter Zuckerernte höllisch gut verdient, eigentlich wenig überraschend: In normalen Jahren sieht es nicht so überragend aus mit dieser Aktie.

Das Südzucker Portfolio:

Normale Zuckerernte Missernte in Zucker

Guter Aktienmarkt Schlechter Aktienmarkt Zuckerkrise

Wahrscheinlichkeit 0,5 0,3 0,2

Ertragssatz 1 % -5 % 35 %

Berechnen Sie die erwarteten Rendite und die Standardabweichung für Südzucker!

Berechnen Sie die erwarteten Rendite und die Standardabweichung für das 50/50 Portfolio aus Coca Cola und Südzucker!

Stellen Sie die Ergebnisse in einer Tabelle zusammen!

5.5. Risiko in einem Portfolio: Herleitung

Sie haben eine Aktie und eine Anleihe. Die erwartete Rendite der Aktie beträgt 8 %, die Standardabweichung 15 %. Die erwartete Rendite der Anleihe beträgt 4 %, die Stan-dardabweichung 7 %. Der Korrelationskoeffizient liegt bei 0,37. Berechnen Sie die Rendite und die Standardabweichung für das 75 % Aktie / 25 % Anleihe Portfolio:

Lösung:

Rendite: 7,0 % Risiko: 12,008 %

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 24 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

6. Übung:

Die Fallstudie

Sie rechnen für 2016 mit einem guten Aktienmarkt. Zur Risikostreuung bei gleichzeitiger Minimierung der Transaktionskosten wollen Sie zwei verschiedene Aktienpositionen kaufen: SAP und Daimler. Im Internet finden Sie folgende Informationen: - die erwartete Rendite für SAP beträgt 25 % bei einer Standardabweichung

von 42 %, - die erwartete Rendite für Daimler beträgt 15 % bei einer Standardabweichung

von 25 %, - der Korrelationskoeffizient beträgt 0,25.

a) Bilden Sie Portfolios in denen die Werte jeweils mit 0/3, 1/3, 2/3 bzw. 3/3

enthalten sind und ermitteln Sie dazu die Risiko-Rendite Kombinationen. b) Zeichnen Sie die Portfolio in das untenstehende Koordinatensystem und

skizzieren Sie die Effizienzlinie. Welches Portfolio kaufen Sie?

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 25 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

7. Übung:

7.1. Risiko und Rendite im Portfolio

1.) Zeichnen Sie die Risiko-Rendite Kombinationen eines Portfolios, das aus a) zwei risikobehafteten Anlagen besteht b) einer risikolosen Anlage und einer risikobehafteten Anlage besteht

7.2. Kapitalmarktlinie:

2.). Sie haben eine risikolose Anlage und viele Aktien. Aus den Aktien haben Sie die Effizienzlinie hergeleitet. Zeichnen Sie die Kapitalmarktlinie ein.

7.3. Das Dividend Discount Model:

3.) Die Aktie der Seimens AG notiert aktuell bei 50 €. Sie erwarten, dass der Preis binnen Jahresfrist auf 59,77 € pro Aktie steigt. Als Dividende erwarten Sie eine Zahlung von 2,15 €. a) Wie hoch sind die Dividendenrendite, der Wertzuwachs und die

Gesamtrendite? b) Der risikolose Zins beträgt 6 % p.a. und die erwartete Rendite des

Marktportfolios liegt bei 14 % p.a. Wie hoch muss die geforderte Rendite sein, wenn das Beta der Aktie 1,15 beträgt?

c) Wie hoch ist der innere Wert der Seimens AG und was bedeutet das im Hinblick auf den aktuellen Marktpreis?

4.) Die SAP AG schüttet eine Dividende von 4 € je Aktie aus. Der Diskontfaktor beträgt 12,5 % und die erwartete Wachstumsrate des Gewinns 2,5 %. a) Wie hoch ist der faire Marktpreis? b) Mit welcher Rendite kann der Anleger rechnen, wenn er nach einem Jahr

wieder verkauft und die Aktie stets fair bewertet ist? c) Was wäre, wenn diese Aktien 38 € an der Börse kosteten?

5.) Die Aktie A notiert derzeit (t0) zu einem Kurs von 17,00 €. Würden Sie den Kauf bzw. Verkauf dieser Aktie empfehlen, wenn Sie a) einen (unendlichen) gleichmäßigen Dividendenstrom von 1,60 € p.a.

prognostizieren und Aktien mit einem vergleichbaren Risiko derzeit eine Rendite von 10 % erwarten lassen?

b) in t1 und t2 mit einer Dividende von 1,5 € rechnen und erwarten, diese Aktie unmittelbar nach der Dividendenzahlung in t2 zu einem Kurs von 19,45 € verkaufen zu können? - Aktien mit einem vergleichbaren Risiko lassen wiederum eine Rendite von 10 % erwarten.

c) einen (unendlichen) jährlich um 5 % wachsenden Dividendenstrom erwarten, die letzte (in t0 gezahlte) Dividende 1,00 € betrug und Aktien mit einem vergleichbaren Risiko eine Rendite von 10 % erwarten lassen?

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 26 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

d) in t1 mit einer Dividende von 1,20 € rechnen und erwarten, diese Aktie

unmittelbar nach der Dividendenzahlung in t1 zu einem Kurs von 17,50 €

verkaufen zu können, und ein breit zusammengestelltes Portfolio in derselben Periode eine Rendite von 10 % erwarten lässt?

6.) Die I. Legal Service AG notiert zurzeit an der Börse mit 60 € und ist damit fair bewertet. Sie bezahlt voraussichtlich eine Dividende von 3 €. Die erwartete Wachstumsrate der Dividende für die Zukunft liegt bei 8 %. Wie hoch ist die verlangte Rendite für diese Aktie.

7.) Das Unternehmen Bayer schüttet dieses Jahr eine Dividende von 1,90 € aus, die sich voraussichtlich auch in Zukunft nicht ändern wird. Die Anleger erwarten eine Rendite von 18 % um in eine Aktie mit dem Risiko von Bayer zu investieren. a) Ermitteln Sie den fairen Preis der Aktie b) Wie ändert sich die Bewertung, wenn davon auszugehen ist, dass die

Dividende mit einer konstanten Rate von 6 % wächst.

8.) Die Moneyboomer AG hat einen Gewinn von 5 € pro Aktie. Diese Gewinnsituation wird auch in den kommenden Jahren erreicht. Die risikoadäquate Diskontierungsrate liegt bei 12,5 %. a) Berechnen Sie den fairen Wert bei einer Ausschüttungsquote von 100 %. b) Was ergibt sich, wenn der ROE = 10 % beträgt und die Ausschüttungsquote

auf 40 % sinkt? c) Was würde geschehen, wenn die Rendite der Investitionen (ROE) bei 20 %

liegen würde?

9.) Die FairBank AG hat einen erwarteten ROE von 12 % pro Jahr und einen erwarteten Gewinn pro Aktie von 2 €. Pro Jahr wird eine Dividende von 1,50 € erwartet. Der relevante Diskontsatz liegt bei 10 %. a) Wie hoch sind der Preis, das KGV und die erwartete Wachstumsrate? b) Wie hoch sind die Dividende, der Preis, das KGV und die erwartete

Wachstumsrate, wenn die Reinvestitionsquote bei 40 % liegt?

10.) Erläutern Sie die Auswirkungen der folgenden Ereignisse auf den heutigen Aktienkurs eines Unternehmens, wenn die Finanzmärkte effizient sind und alle übrigen Einflussfaktoren zur Vereinfachung unverändert bleiben. Überlegen Sie dabei auch, ob die Effekte u. U. nicht eindeutig prognostizierbar sind. a) Der Zinssatz für Staatsanleihen fällt. b) Einige Unternehmen der gleichen Branche melden überraschend niedrige

Verkaufszahlen. c) Überraschend erklärt das Unternehmen, dass die angestrebten Umsatzziele

im laufenden Jahr auf Grund der Finanzkrise verfehlt werden. d) Überraschend erklärt das Unternehmen, dass die ausgewiesenen Gewinne

des letzten Jahres um 5 Mio. € nach unten revidiert werden müssen. Es versichert dabei, dass dies keine Auswirkungen auf zukünftige Gewinne hat.

e) Die Zentralbank senkt überraschend die Zinssätze. f) Die Zentralbank erhöht, wie vor einem Monat angekündigt, die Zinssätze.

Übung zu Finanzmarkttheorie / Sommersemester 2016 27 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2016 28 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

7.4. Die Korrelation

Beispiel: das Empirische Portfolio

7.5. Das Beta

(Die Funktionen RGP und Trendgerade)

7.6. Das CAPM:

11.) Erwarten Sie eine höhere durchschnittliche Rendite von der Aktie einer stark konjunkturabhängigen Branche (z.B. Automobilindustrie) oder von der Aktie einer konjunkturunabhängigen Branche (z.B. Wasserwerk)? - Begründen Sie Ihre Entscheidung!

7.7. Anwendung des CAPM:

12.) Der Kapitalmarkt sei vollkommen und vollständig, und es existiere eine sichere Anlage mit einer Verzinsung von 5 %. Das Marktportfolio lasse eine Rendite von 10 % bei einer Standardabweichung von 0,1 erwarten. a) Ein Anleger legt seine Mittel in einem Mischportfolio aus sicherer Anlage

und Marktportfolio an. Bestimmen Sie die Zusammensetzung des Mischportfolios unter der Annahme, dass es eine Rendite von 7,5 % (15 %) erwarten lässt. Wie heißt die Linie, die sie zur Bestimmung der Anteile benutzt haben?

b) Wie hoch müsste die erwartete Rendite einer einzelnen Anlage sein, wenn ihr Beta-Koeffizient 1,2 beträgt? Wie heißt die Linie, die sie zur Bestimmung der erwarteten Rendite benutzt haben?

13.) Die Rendite einer Aktie A und die Rendite des Portfolios M, das für das Markt-portfolio steht, nahmen in den vergangenen 5 Monaten folgende Werte (in %) an:

Monat Aktie Marktportfolio

1 2 3 4 5

8 2 12 6 2

3 2 7 5 -2

a) Schätzen Sie aufgrund dieser Werte:

die Varianz der Rendite des Marktportfolios, die Kovarianz zwischen der Rendite der Aktie A und der Rendite des Marktportfolios und den Beta-Faktor der Aktie A.

b) Zur gleichen Zeit betrug die Rendite der sicheren Anlage 2 %. Wie lautet die Wertpapiermarktlinie?

c) Welche Schlüsse legt die Wertpapiermarktlinie bezüglich des Preises der Aktie A (oder aber bezüglich Ihres Bewertungs- und Schätzmodells) nahe?

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 29 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

7.8. Bestimmung der erwarteten Rendite mittels CAPM:

14.) Gegeben sind die folgenden Parameter: Der risikolose Zinssatz liegt bei 2,5 % und die erwartete Rendite für den DAX liegt bei 8,5 %. Finden Sie im Internet (z.B. bei Yahoo Finance) die Beta Faktoren für die Aktien von Infineon und der Deutschen Telekom und berechnen Sie die erwartete Rendite bei Gültigkeit des CAPM.

15.) In der folgenden Tabelle sind die Daten zweier Unternehmen gegeben. Der risikolose Zins liegt bei 4 % und die Risikoprämie beträgt 6 %.

Unternehmen 1 € Shop Exclusiv-Store

Prognostizierte Rendite Volatilität der Renditen Beta

12 % 8 % 1,5

11 % 10 % 1,0

a) Wie hoch wäre die faire Rendite gemäß CAPM? b) Sind die Firmen fair gepreist? Wenn nein, erwarten Sie eher eine

Kurssteigerung oder Kurssenkung?

7.9. Beta Faktoren

16.) Nehmen Sie an, es gelte das CAPM in seiner einfachen Form. Der risikolose Zinssatz betrage 4 %, der Gesamtmarkt ist durch eine Rendite von 8 % und eine Standardabweichung von 18 % gekennzeichnet. Gegeben seien drei Aktien BASF, E.ON und SAP mit folgenden Charakteristika:

Erwartete Rendite Standardabweichung

Aktie BASF Aktie E.ON Aktie SAP

Markt

4 % 8 % 12 %

8 %

24 % 36 % 36 %

18 %

a) Zeichnen Sie die Lage der Aktien BASF, E.ON und SAP in ein Risiko-

Rendite Diagramm ein! Sind die Aktien effiziente Anlagen? b) Wie groß sind die Beta-Werte von BASF, E.ON und SAP? c) Ein Student hat in seiner Klausur geschrieben: „Die Aktien E.ON und SAP

können als genauso riskant angesehen werden, weil sie die gleiche Standardabweichung haben.“ Nehmen Sie zu dieser Aussage Stellung!

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 30 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

7.10. Titelselektion mittels CAPM:

17.) Die BASF Aktie hat eine erwartete Rendite von 12 % und ihr Risiko entspricht einem Beta von 1,0. Die SAP Aktie hat eine erwartete Rendite von 13 % bei einem Beta von 1,5. Die erwartete Rendite des Marktes liegt bei 11 % und der risikolose Zinssatz bei 5 %. a) Bestimmen Sie anhand des Alphas: Welche Aktie ist die bessere

Kaufgelegenheit? b) Zeichnen Sie die WPML und tragen Sie die Risiko-Ertrags-Kombinationen

der beiden Aktien ein und markieren Sie graphisch die beiden Alphas.

7.11. Anwendung des CAPM im Börsenspiel:

Kursdaten

Risikoloser Zinssatz 1. Berechnung der Rendite einer Aktie und des Marktes 2. Berechnung der Volatilität einer Aktie und des Marktes 3. Berechnung der Korrelation 4. Berechnung des Beta 5. Rendite gemäß CAPM Gleichung

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 31 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

8. Übung:

8.1. Der Random Walk:

Simulation am PC: Was ein Random Walk nicht ausschließt:

Einen positiven (oder negativen) Trend Starke Kurseinbrüche Zyklische Muster Eine systematische Reaktion des Kurses auf Fundamentalinformationen -

aber die Reaktion erfolgt nur auf unerwartete Informationen

8.2. Datenrecherche:

1.) Suchen Sie im Internet die drei DAX Werte mit den größten Indexgewichten und ermitteln Sie jeweils… a) …die Schlusskurse des Vortrags, b) …den Gewinn pro Aktie c) ... das KGV (welcher Kurs wurde zugrunde gelegt?) d) …die Volatilität e) …die Korrelation zum DAX f) …das Beta g) .. die Volatilität des DAX (aus dem Beta)

8.3. Arbitrage:

2.) Eine Aktie notiert in Stuttgart bei 40,34 : 40,44, in Berlin bei 40,49 : 40,55, in Frankfurt bei 40,29 : 40,39 und in Düsseldorf bei 40,30 : 40,36. a) An welcher Börse würden Sie die Akten kaufen? b) An welcher Börse würden Sie die Akten verkaufen? c) Erläutern Sie, warum die obige Kurskonstellation vermutlich äußert selten

vorkommt (Gehen Sie zur Vereinfachung davon aus, dass keine weiteren Transaktionskosten anfallen)

d) Wie hoch dürften die Transaktionskosten maximal sein damit sich Arbitrage lohnt?

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 32 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

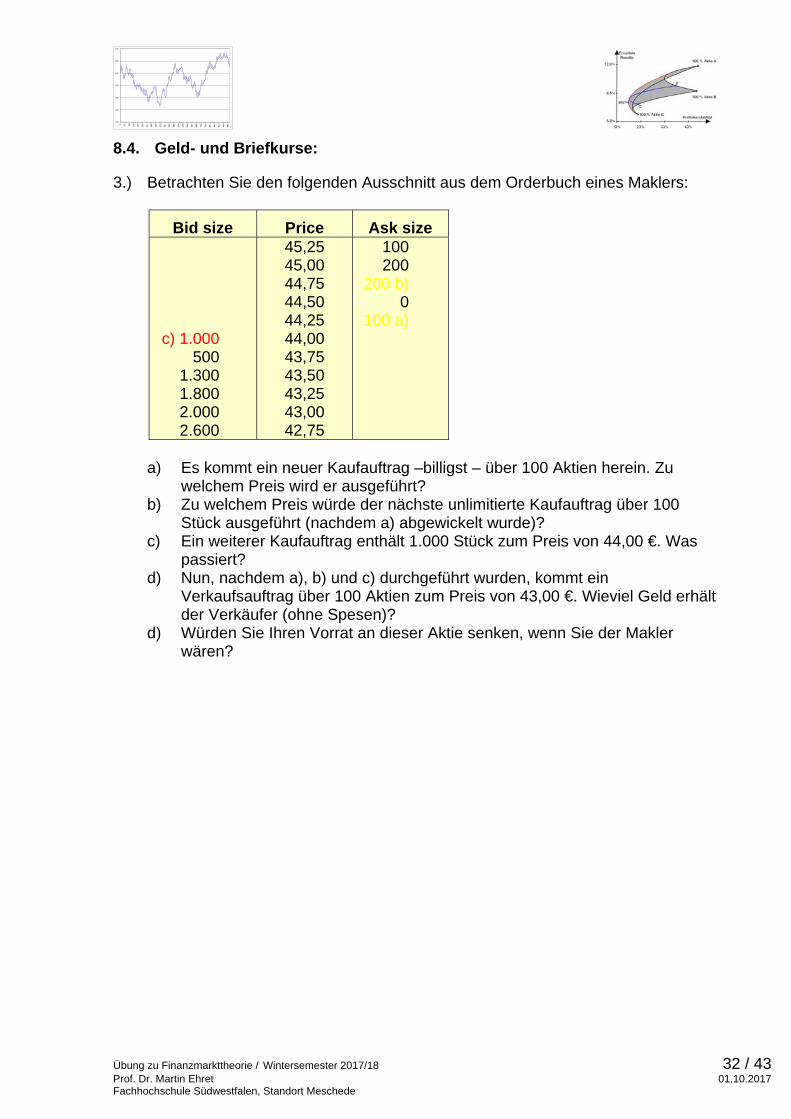

8.4. Geld- und Briefkurse:

3.) Betrachten Sie den folgenden Ausschnitt aus dem Orderbuch eines Maklers:

Bid size Price Ask size

c) 1.000 500

1.300 1.800 2.000 2.600

45,25 45,00 44,75 44,50 44,25 44,00 43,75 43,50 43,25 43,00 42,75

100 200

200 b) 0

100 a)

a) Es kommt ein neuer Kaufauftrag –billigst – über 100 Aktien herein. Zu

welchem Preis wird er ausgeführt? b) Zu welchem Preis würde der nächste unlimitierte Kaufauftrag über 100

Stück ausgeführt (nachdem a) abgewickelt wurde)? c) Ein weiterer Kaufauftrag enthält 1.000 Stück zum Preis von 44,00 €. Was

passiert? d) Nun, nachdem a), b) und c) durchgeführt wurden, kommt ein

Verkaufsauftrag über 100 Aktien zum Preis von 43,00 €. Wieviel Geld erhält der Verkäufer (ohne Spesen)?

d) Würden Sie Ihren Vorrat an dieser Aktie senken, wenn Sie der Makler wären?

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 33 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

9. Übung:

9.1. Der Barwert

1.) Was ist der Barwert von 200 €, die man in 15 Jahren erhält bei einem jährlichen Zinssatz von a) 1,5 % b) 10 %

2.) Sie gewinnen in einer Lotterie und können zwischen den folgenden Preisen wählen: a) 100.000 € heute b) 180.000 € in 5 Jahren c) jedes Jahr 19.000 € während der nächsten 10 Jahre. Welchen Preis wählen Sie, d.h. welcher Preis hat den höchsten Wert?

9.2. Bewertung eines Zerobonds

3.) Analysieren Sie folgende Gegebenheiten bei Zerobonds: a) Berechnen Sie den Preis eines Zerobonds mit einer Restlaufzeit von 5

Jahren, einem Zinssatz von 4 %, und einem Nennwert von 1.000 €. b) Berechnen Sie den Preis eines Zerobonds mit einer Restlaufzeit von 7,5

Jahren, einem Zinssatz von 4 %, und einem Nennwert von 1.000 €. c) Berechnen Sie den Preis eines Zerobonds mit einer Restlaufzeit von 7,5

Jahren, einem Zinssatz von 6 %, und einem Nennwert von 1.000 €. d) Welche Gelegenheit haben Sie, wenn der Zerobond aus Aufgabe a) mit

800 € gehandelt wird?

9.3. Bewertung eines Plain-vanilla bonds

4.) Gegeben ist ein ”Straight Bond”, Nominalwert 1.000,-- €, 5 Jahren Restlaufzeit und 5,5 % Nominalzinssatz. Die Kassazinssätze (spot-rates) betragen: r0,1 = 4,5 %, r0,2 = 5 %, r0,3 = 5,5 %, r0,4 = 6 %, r0,5 = 6 %. a) Bestimmen Sie den fairen Preis b) Wie hoch ist der interne Zinsfuß?

9.4. Einflüsse auf die Verfallrendite: der Kuponeffekt

5.) Die Verfallrendite zweier Bonds mit der gleichen Restlaufzeit aber unterschiedlichen Zahlungsströmen ist nicht notwendigerweise gleich. Bond A habe einen zweijährigen 10 % Kupon, während Bond B einen zweijährigen 5 % Kupon besitzt. Die entsprechenden Zinssätze sind r0,1 = 6 % und r0,2 = 7 % a) Bestimmen Sie die Bondpreise! b) Bestimmen Sie die Verfallrenditen der beiden Bonds! c) Warum unterscheiden sich die Verfallrenditen?

Total return = Price return + Coupon return + Reinvestment return

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 34 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

6.) Berechnen Sie den Kurs einer Anleihe mit 3 Jahren Restlaufzeit und einem festen Kupon von 4 %, wenn die a) Kassazinssätze r0,1 = 2 %, r0,2 = 3 %, r0,3 = 3,5 % betragen. b) Kassazinssätze r0,1 = 3 %, r0,2 = 4 %, r0,3 = 4,5 % betragen.

7.) Berechnen Sie den internen Zinsfuß einer 2-jährigen Anleihe mit einem Zinssatz von 3 %, einem Nennwert von 1.000 € und einem aktuellen Kurs von 98,114%.

8.) Ein 6,5 %-Festzinsbond über 1.000 € hat eine Restlaufzeit von 3 Jahren und einen Kurs von 96,578 %. Die Kassazinssätze betragen r0,1 = 4 %, r0,2 = 6 %, r0,3 = 8 %. Sie werden sich in den nächsten zwei Jahren nicht verändern. a) Berechnen Sie den internen Zinssatz. b) Berechnen Sie die Wiederanlagerendite.

9.) Eine zweijährige Anleihe mit Kurs 100 hat einen Kupon von 5 %. Sie rechnen aber damit, dass Sie den Kupon in einem Jahr zu 8 % anlegen können. Zeigen Sie, dass die Wiederanlagerendite über der Verfallrendite (rIRR) liegt.

10.) Eine einjährige Unternehmensanleihe mit Kurs 100 hat einen Kupon von 5 %. Die Rendite von einjährigen Staatsanleihen liegt bei 3 %. Mit welcher Ausfallwahrscheinlichkeit müssen Sie rechnen, wenn Sie das Risiko einer Verschlechterung des Ratings vernachlässigen?

11.) Was wäre, wenn bei einem Marktzins von 7 % ein 5-jähriger Zerobond 700,-- € kosten würde?

9.5. Riding down the yield curve (Excel)

12.) Sie kaufen einen ”Straight Bond”, Nominalwert 1.000 €, 4 Jahre Restlaufzeit und 7 % Nominalzinssatz. Die Kassazinssätze (spot-rates) betragen: r0,1 = 4 %, r0,2 = 5 %, r0,3 = 6 %, r0,4 = 7 %. a) Zu welchem Preis haben Sie den Bond gekauft (eine faire Bewertung

vorausgesetzt)? b) Welchen Preis hat der Bond nach einem Jahr und nach zwei Jahren, wenn

sich die Zinssätze nicht geändert haben?

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 35 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

9.6. Behavioral Finance

1.) Ordnen Sie jedem Beispiel das entsprechende Verhaltensmuster zu:

Beispiel

Verhaltensmuster

a) Bei der Aktienauswahl lesen Investoren bevorzugt Kaufempfehlungen

b) Anleger orientieren sich bei der Verkaufsentscheidung am Einstandspreis

c) Bei der Altersvorsorge sind Anleger weniger risikofreudig, als bei andern Aktiendepots

d) Anleger zögern die Realisation von Buchverlusten hinaus

e) Bei der Anlageentscheidung bevorzugen deutsche Investoren Volkswagen gegenüber Honda

i. Verlustvermeidung ii. Confirmation Bias iii. Home Country Bias iv. Ankereffekt v. Gedankliche Konten

2.) Theobald Tigers Depot für die Altersvorsorge ist vollständig in Aktien investiert. Aufgrund einer schwachen Wertentwicklung bei seinen internationalen Anlagen hat Theobald sein internationales Exposure auf 2 % reduziert. Sein Anlagebera-ter rät ihm nun, den Auslandsanteil wieder zu erhöhen. Theobald antwortet mit folgenden Argumenten: 1) Wegen der schlechten Wertentwicklung möchte ich meine internationale

Aktien verkaufen, sobald sie wieder ihren Einstandspreis erreicht haben. 2) Die meisten international breit gestreuten Portfolios hatten enttäuschende

Ergebnisse in den letzten 5 Jahren. In dieser Zeit hat jedoch der Markt in XYZ alle anderen Märkte out-performed, selbst unseren eigenen. Wenn ich meinen internationalen Anteil aufstocken soll, dann sollten nur Aktien aus dem Land XYZ gekauft werden.

3) Internationale Anlagen sind grundsätzlich risikoreicher. Wenn ich mein Geld in ausländische Werte investiere, dann sollen diese Aktien in mein spekula-tives Depot. Sie zählen nicht zu meiner Altersvorsorge, die mich später vor Altersarmut bewahren soll.

Der Anlageberater von Theobald kennt die Konzepte der Behavioral Finance. aber er bevorzugt den Standardansatz der Portfoliotheorie. a) Zeigen Sie die drei Konzepte der Behavioral Finance auf, denen Theobald

hier erlegen ist. b) Welche Gegenargumente aus der traditionellen Portfoliotheorie hat sein

Anlageberater?

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 36 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

10. Übung: Optionen Welcher Laie wird wohl je verstehen, dass der Verkäufer der Verkaufsoption bei Ausübung der Verkaufsoption durch den Käufer der Verkaufsoption der Käufer der vom Käufer der Verkaufsoption verkauften Wertpapiere ist?

10.1.Grundstrategien

1.) Zeichnen Sie die vier Grundpositionen für Aktienoptionen ein.

Grundpositionen Kurserwartung:

Call long (+Call)

Put long (+Put)

Call short (–Call)

Put short (–Put)

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 37 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

10.2. Gewinn und Verlust der Grundstrategien

2.) Bestimmen Sie den Gewinn bzw. Verlust per Verfall für jeden Call / Put zu den jeweiligen Ausübungspreisen und Preisen, wenn die zugrunde liegende Aktie am Kassamarkt mit den Kursen 55 €, 56,50 €, 58 € usw. notiert. Der Preis der Option ist im Kopf der Spalte zu finden.

Aktueller Kurs der

Aktie

+ Call (€ 58,00)

Preis € 4,00

- Call (€ 59,50)

Preis € 5,00

+ Put (€ 62,50)

Preis € 3,00

- Put (€ 61,00)

Preis € 3,00

55,00 - 4

56,50

58,00

59,50

61,00

62,50

64,00

65,50

67,00

10.3. Wertuntergrenze bei Optionen

3.) Am Markt wird ein Call auf Siemens mit einem Basispreis von 165 € zu 12 € angeboten. Die Siemens-Aktie notiert aktuell bei 178 €. a) Was können Sie tun? b) Im Lichte Ihrer Ausführungen zu a): Ist diese Konstellation realistisch? c) Welche Schlussfolgerung können Sie aus diesem Beispiel in Bezug auf die

Wertuntergrenze einer Option ziehen?

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 38 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

10.4. Innerer Wert und Zeitwert

4.) Füllen Sie die leeren Spalten aus:

A

Aktien-kurs

B

Basispreis (Bezugspreis

Strike)

C

Innerer Wert

D

Preis der Option

E

Zeitwert

F

Position in Abhängigkeit vom inneren

Wert

G

Gewinn-schwelle (Break-

Even-Point)

60 80 2

65 80 3

70 80 4

75 80 6

80 80 9

85 80 12

90 80 15

95 80 18

100 80 21

10.5. Wert einer Option

5.) Ist ein Put auf eine Aktie mit hohem Beta mehr wert als ein Put auf eine Aktie mit niedrigem Beta? Beide Aktien sollen das gleiche firmenspezifische Risiko haben.

10.6. Das Delta einer Option

6.) Diese drei Calls wurden alle auf die gleiche Aktie geschrieben. Einer hat ein Delta von 0,9, einer ein Delta von 0,5 und einer ein Delta von 0,1. Ordnen Sie die Deltas den Calls zu, indem Sie die Tabelle ausfüllen.

Call Strike Delta

A

B

C

10

20

30

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 39 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

10.7. Bull Spread:

7.) Zeichnen Sie das Gewinn-Verlust-Diagramm für folgende Situation: a) Kauf eines Call mit Strike 40 € und Preis 2,50 € und gleichzeitiger Verkauf

eines Call mit Strike 44 € und Preis 1 €. b) Wo liegt der Break-Even-Point? c) Was hat der Käufer für eine Kurserwartung und welche Vorteile bietet diese

Strategie gegenüber einem normalen Call?

10.8. Straddle

8.) Die Stammaktie der P.U.T.T. AG notierte im letzten Monat in einen engen Preiskorridor und Sie sind überzeugt, dass sie in den nächsten 3 Monaten aus diesem Korridor ausbrechen wird. Sie wissen jedoch nicht, ob der Kurs steigen oder fallen wird. Der aktuelle Aktienkurs liegt bei 100 € und der Preis eines 3-Monats-Calls mit Strike 100 € ist 10 €. a) Wie hoch muss der Preis eines 3-Monats-Puts mit Strike 100 € sein, wenn

der risikolose Zinssatz bei 10 % liegt (die Aktie bezahlt keine Dividende)? b) Entwickeln Sie eine einfache Optionsstrategie, mit der Sie auf Ihre

Kurserwartung setzen können. c) Wie weit muss der Kurs steigen oder sinken, damit Sie mit Ihrer Strategie

einen Gewinn machen?

10.9. Strangle

9.) Ein Spekulant erwartet bei der MAN Aktie eine große Preisänderung, ist sich aber über die Richtung unsicher. Die MAN Aktie notiert aktuell bei 70 €. Zeigen Sie, wie der Spekulant durch je einen Call und einen Put auf diese Erwartung wetten kann. Fertigen Sie auch eine Zeichnung dazu an.

10.10. Risiko und Rendite bei Optionen

10.) Sie rechnen fest mit einem kräftigen Anstieg des Kurses der Karstadt Aktie innerhalb der nächsten 6 Monate. Die Aktie notiert gegenwärtig zur Kasse bei 100 € und die Call-Option „at the money“ kostet 10 €, - Analysieren Sie die folgenden drei Alternativen um 10.000 € zu investieren: a) Anlage der gesamten 10.000 € in Aktien b) Anlage der gesamten 10.000 € in Optionen c) Kauf von 100 Optionen für 1.000 € und Anlage der übrigen 9.000 € in

einem Geldmarktfonds, der 4 % in 6 Monaten (8 % p.a.) Wie hoch ist die Rendite für jede der drei Alternativen? - Tragen Sie die Ergebnisse in die Tabelle und in das Diagramm ein.

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 40 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

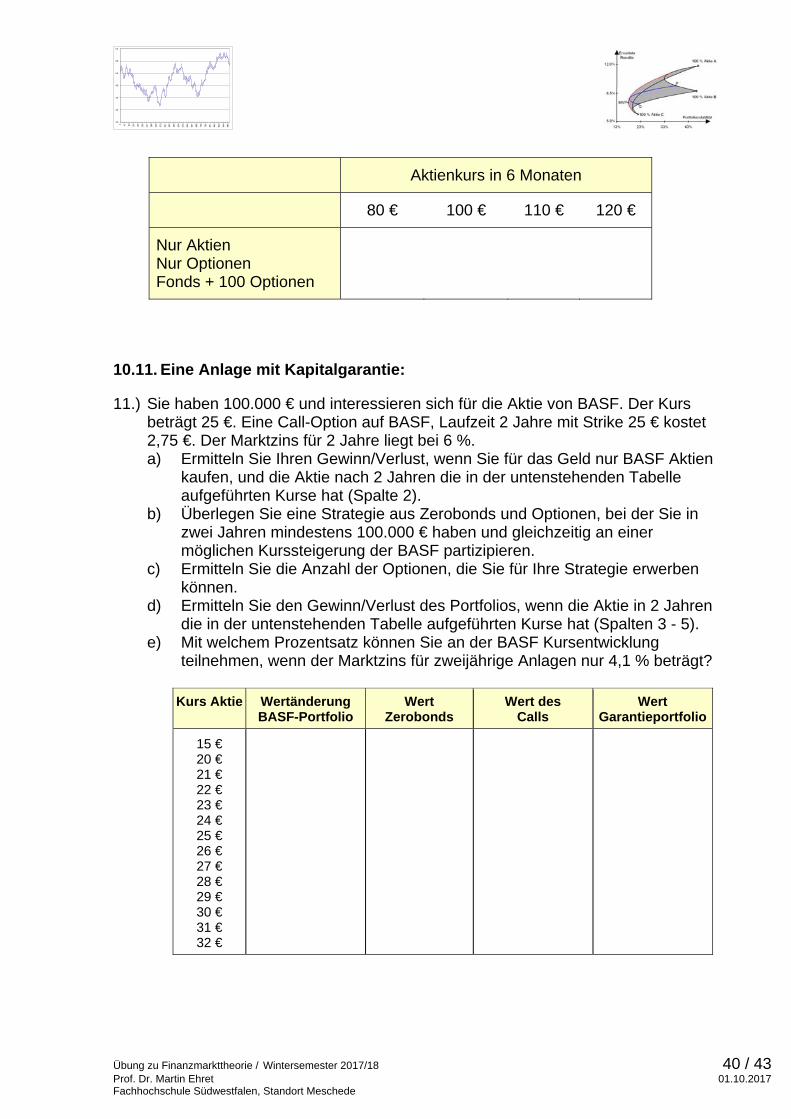

Aktienkurs in 6 Monaten

80 € 100 € 110 € 120 €

Nur Aktien Nur Optionen Fonds + 100 Optionen

10.11. Eine Anlage mit Kapitalgarantie:

11.) Sie haben 100.000 € und interessieren sich für die Aktie von BASF. Der Kurs beträgt 25 €. Eine Call-Option auf BASF, Laufzeit 2 Jahre mit Strike 25 € kostet 2,75 €. Der Marktzins für 2 Jahre liegt bei 6 %. a) Ermitteln Sie Ihren Gewinn/Verlust, wenn Sie für das Geld nur BASF Aktien

kaufen, und die Aktie nach 2 Jahren die in der untenstehenden Tabelle aufgeführten Kurse hat (Spalte 2).

b) Überlegen Sie eine Strategie aus Zerobonds und Optionen, bei der Sie in zwei Jahren mindestens 100.000 € haben und gleichzeitig an einer möglichen Kurssteigerung der BASF partizipieren.

c) Ermitteln Sie die Anzahl der Optionen, die Sie für Ihre Strategie erwerben können.

d) Ermitteln Sie den Gewinn/Verlust des Portfolios, wenn die Aktie in 2 Jahren die in der untenstehenden Tabelle aufgeführten Kurse hat (Spalten 3 - 5).

e) Mit welchem Prozentsatz können Sie an der BASF Kursentwicklung teilnehmen, wenn der Marktzins für zweijährige Anlagen nur 4,1 % beträgt?

Kurs Aktie Wertänderung BASF-Portfolio

Wert Zerobonds

Wert des Calls

Wert Garantieportfolio

15 € 20 € 21 € 22 € 23 € 24 € 25 € 26 € 27 € 28 € 29 € 30 € 31 € 32 €

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 41 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

11. Übung:

11.1. Versicherungen

1.) Schadensversicherung a) In Meschede ist die Wahrscheinlichkeit, dass ein Motorroller innerhalb der

nächsten 12 Monate gestohlen wird 12 %. Sie wollen sich einen neuen Motorroller kaufen, Preis 3.500,-- €.

Wie groß ist Ihr erwarteter Schaden (gemessen als Erwartungswert 1) und

Ihr Risiko (gemessen als Standardabweichung 1)? b) Sie können einen Kommilitonen überreden, ebenfalls so einen Motorroller

zu kaufen und verabreden mit ihm einen „Versicherungsverein auf Gegenseitigkeit“ für den Fall des Rollerdiebstahls.

Ermitteln Sie die möglichen Pro-Kopf-Schäden mit den dazugehörenden Wahrscheinlichkeiten!

c) Wie verändert sich Ihre Situation bezüglich Schadenswahrscheinlichkeit und Risiko? (Bedenken Sie, dass für die Gruppengröße n gilt:

n

Sn

p1p

Sp

1n

n

und 4,12

d) Interpretieren Sie dieses Ergebnis aus der Sicht eines risikoscheuen Motorrollerbesitzers!

Anmerkung: Risikoscheu bedeutet, Risiko wird als Schaden empfunden, d.h.

– bei gegebenem Unsicherheitsgrad () wird eine niedrigere Schadenserwartung (E(S)) einer höheren vorgezogen und

– bei gegebener Schadenserwartung (E(S)) wird ein niedrigerer Unsicherheitsgrad () einem höheren vorgezogen.

e) Wiederholen Sie die Analyse a) – c) für den Fall, dass sich vier Rollerbesitzer zu einer Gefahrengemeinschaft zusammenschließen.

11.2. Adverse Selection:

2.) In einem Land gibt es zwei Unternehmen, die Kfz-Versicherungen verkaufen. Die Versicherung ist Pflicht. Zur Vereinfachung sei angenommen, dass jedes Auto 10.000 € wert ist. Es gibt 1 Mio. Autofahrer. Pro 10.000 Autofahrer entstehen jährliche Schäden von 3 Mio. €, jeder Unfall ist ein Totalschaden. Vertriebs-, Verwaltungs- und sonstige Kosten bleiben unberücksichtigt. a) Versicherungsunternehmen A verteilt die Kosten gleichmäßig über alle

Versicherungsnehmer. Wie groß sind die Schadenswahrscheinlichkeit und die Versicherungsprämie für ein Auto?

b) Versicherungsunternehmen B unterteilt ihre Kunden in fünf Klassen gemäß der nachstehenden Tabelle. Berechnen Sie die Versicherungsprämie!

30

35

40

45

50

55

60

1 42 83 124

165

206

247

288

329

370

411

452

493

534

575

616

657

698

739

780

821

862

903

944

985

Übung zu Finanzmarkttheorie / Wintersemester 2017/18 42 / 43 Prof. Dr. Martin Ehret 01.10.2017 Fachhochschule Südwestfalen, Standort Meschede

Schadensklasse Schadenswahrscheinlichkeit Versicherungsprämie

A B C D E