THE PRACTICAL MODEL FOR ESTIMATING STOCK ......performance was measured by the percentage difference...

13

สุทธิปริทัศน์ ปีที่ 32 ฉบับที่ 102 เมษายน - มิถุนายน 2561 113 แบบจ�ำลองกำรประมำณประสิทธิภำพของหลักทรัพย์ ในตลำดหลักทรัพย์แห่งประเทศไทยด้วยกำรวิเครำะห์ กำรถดถอยโลจิสติกส์ THE PRACTICAL MODEL FOR ESTIMATING STOCK PERFORMANCE ON THE STOCK EXCHANGE OF THAILAND USING THE LOGISTIC REGRESSION ANALYSIS สุชาติ ปรักทยานนท์* Suchart Prakthayanon* พรปวีณ์ วรเศรษฐ์พงศา** Pornpawee Worasatepongsa** * ปริญญาเอก และหัวหน้าสาขาการจัดการอุตสาหกรรม คณะบริหารธุรกิจ มหาวิทยาลัยกรุงเทพธนบุรี * D.B.A. and Head of Industrial Management Department, Faculty of Business Administrations, Bangkok Thonburi University * Email: [email protected], [email protected] ** ปริญญาเอก และอาจารย์ประจ�า สาขาพาณิชยศาสตร์และการจัดการ มหาวิทยาลัยมหิดล วิทยาเขตกาญจนบุรี ** D.B.A. and Lecturer of Commerce and Management Division, Mahidol University Kanchanaburi Campus ** Email: [email protected], [email protected]

Transcript of THE PRACTICAL MODEL FOR ESTIMATING STOCK ......performance was measured by the percentage difference...

สทธปรทศน ปท32ฉบบท102เมษายน-มถนายน2561 113

แบบจ�ำลองกำรประมำณประสทธภำพของหลกทรพยในตลำดหลกทรพยแหงประเทศไทยดวยกำรวเครำะหกำรถดถอยโลจสตกส

THE PRACTICAL MODEL FOR ESTIMATING STOCK PERFORMANCE ON THE STOCK EXCHANGE OF THAILAND USING THE LOGISTIC REGRESSION ANALYSIS

สชาต ปรกทยานนท*Suchart Prakthayanon* พรปวณ วรเศรษฐพงศา**Pornpawee Worasatepongsa**

* ปรญญาเอกและหวหนาสาขาการจดการอตสาหกรรมคณะบรหารธรกจมหาวทยาลยกรงเทพธนบร* D.B.A. and Head of Industrial Management Department, Faculty of Business Administrations, Bangkok Thonburi University* Email: [email protected], [email protected]** ปรญญาเอกและอาจารยประจ�าสาขาพาณชยศาสตรและการจดการมหาวทยาลยมหดลวทยาเขตกาญจนบร** D.B.A. and Lecturer of Commerce and Management Division, Mahidol University Kanchanaburi Campus** Email: [email protected], [email protected]

114 SUTHIPARITHAT Vol.32 No.102 April - June 2018

บทคดยอ

นกลงทนทวไปควรมความสามารถในการระบปจจยหลกทมอทธพลตอประสทธภาพของหลกทรพยเพอใชในการตดสนใจลงทนดวยวธการไมซบซอนและไดผลลพธทแมนย�า การวจยครงนจงมวตถประสงคเพอหาแบบจ�าลองทางการเงนเพอประมาณการหลกทรพยทมประสทธภาพภายใตสภาพแวดลอมทเปลยนแปลงของบรษทหลกทรพยทจดทะเบยนในตลาดหลกทรพยแหงประเทศไทย โดยใชขอมลทางการเงนในพ.ศ.2559-2560จ�านวน668หลกทรพยดวยการวเคราะหการถดถอยโลจสตกส(Logistic Regression Analysis: LRA) ผลการวจยพบวา การก�าหนดเกณฑประสทธภาพทไดจากก�าไรสวนเกนทน(CapitalGainYield)เทยบกบคาเบตา(Beta)ทง4แบบจ�าลองตามสถานการณลวนท�านายหลกทรพยทมประสทธภาพไดอยางแมนย�าตงแต 91.5-98.7% โดยแบบจ�าลองในสถานการณท 1 มความแมนย�าสงทสด ทง 4 แบบจ�าลองไดรบอทธพลทางตรงเชงบวกจากมลคาการซอขายสงทสด ในทางกลบกนไดรบอทธพลเชงลบจากมลคาทางการตลาดรองลงมาคออตราผลตอบแทนจากสนทรพยและอตราการถอครองหลกทรพยจากนกลงทนรายยอยอยางมนยส�าคญณระดบ0.10

ค�ำส�ำคญ:ประสทธภาพของหลกทรพยก�าไรสวนเกนทนอตราสวนทางการเงนการถดถอยโลจสตกส และมลคาทางการตลาด

Abstract

Investorsshouldhavetheabilitytoidentifythemainfactorswhichcanaffectthestockperformanceformakinginvestmentdecisionswitheasymethodforhighaccuracy.ThepurposeofthisstudyistofindpracticalmodelswithfinancialfactorstoestimatestockperformanceofThaicompanylistedonthestockexchangeofThailandunderenvironmentalchanges.ThepopulationisrepresentedbycompanieslistedonthestockexchangeofThailandduring2016-2017totalof668companies.Usinglogisticregressionanalysis(LRA).TheresearchresultsfoundthatthestockperformancewasmeasuredbythepercentagedifferencebetweenvaluecapitalgainyieldandBeta.Thereare4situationmodelswerepredictedthestockperformanceaccurately91.5-98.7%.The1st

situationmodelwashighestaccuracyrate.4modelsofthestockperformancewerereceivedthepositiveinfluencefromtradingvaluefactor,ontheotherhandtheyreceivedthenegativeinfluencefrommarketvalue,returnonassetsandfreefloatrateat0.10significantlevel.

Keywords:StockPerformance,CapitalGain,FinancialRatio,LogisticRegressionandmarketCapability

สทธปรทศน ปท32ฉบบท102เมษายน-มถนายน2561 115

บทน�ำ ทกวนนขอมลขาวสารตางๆ ทปรากฏในปจจบนอนเกยวของกบตลาดทนไดรบรขอมลนนนกลงทนสวนใหญมกไมสนใจกบแหลงทมาของขอมลอาทรายงานทางการเงนงบการเงนตวชวดทางเศรษฐกจราคาน�ามนขอมลเฉพาะของกจการหรอบทวเคราะหทางการเงนและขาวสารท�าใหการตดสนใจทเกยวของกบตลาดทนนนไมผานการวเคราะหอยางครบถวน จากการศกษาของ HuangandMiao(2017)พบวานกลงทนสวนใหญทเนนการลงทนระยะยาวไมใหความส�าคญกบขนาดของเงนปนผลทไดรบจากบรษทแตสนใจในอตราการเตบโตของก�าไรทเพมขนจากการน�าก�าไรสะสมไปลงทนใหกจการดงนนจงน�ามาสการศกษาเรองผลการด�าเนนงานทมประสทธภาพของหลกทรพยในตลาดหลกทรพยแหงประเทศไทย เพอตองการใหนกลงทนสามารถใชขอมลไปชวยในการตดสนใจโดยไดจากวธการทดทสดอนประกอบดวยการวเคราะหดวยเทคนคและเครองมอทางการเงนจากขอมลทางการเงนและไมใชขอมลทางการเงน

วตถประสงคการวจย วตถประสงคของการศกษาครงนเพอหาแบบจ�าลองทางการเงนทใชในการประมาณความนาจะเปนของหลกทรพยทมประสทธภาพในตลาดหลกทรพยแหงประเทศไทย ทงนศกษาเฉพาะตวแปรทมการเปลยนแปลงในเชงบวกเมอเทยบกบประสทธภาพของหลกทรพย โดยน�าขอมลมาจากตวเลขทางบญชระหวางป2559-2560ส�าหรบผลลพธของการศกษานจะไดแบบจ�าลองการเลอกหนทมประสทธภาพสงเหมาะแกการเลอกลงทนเพอใหเปนไปตามเปาหมายทนกลงทนตองการ โดยใชการวเคราะหการถดถอยโลจสตกส(LogisticRegressionAnalysis:LRA)

แนวคดและวรรณกรรมทเกยวของกบหลกทรพยทมประสทธภาพ นกลงทนสวนใหญใหความส�าคญกบมลคาทางการตลาดของกจการและผลตอบแทนจากหลกทรพยโดยท�าการคนหาวธการทจะท�านายการเปลยนแปลงของราคาหลกทรพยโดยใชการวเคราะหเชงเทคนคดวยอนกรมเวลา(TimeSeriesAnalysis)การวเคราะหสมการถดถอยแบบพห(MultipleRegression)(KendallandOrd,1990;Ting,2012)การวเคราะหโครงขายประสาทเทยม(ArtificialNeuralNetworks)(Baba and Kozaki, 1992) การผสมผสานวธการระหวางโครงขายประสาทเทยมกบฟซซลอจก (FuzzyLogic)และวธอลลอรธม(Algorithm)(Nelles,2001) โดยตวแปรทใชในการศกษาจะประกอบดวยตวแปรเชงคณภาพและเชงปรมาณอาทผลกระทบของปญหาการเมองตอพฤตกรรมของนกลงทน(PetersenandSpickers,2017)ในขณะทการศกษาตวแปรเชงปรมาณเปนการศกษาตวแปรทางเศรษฐกจปรมาณเงน(HomaandJaffee,1971;MookerjeeandYu,1997)อตราเงนเฟอ(ChenandChen,1986;Fama,Cochrane,Moskowitz,CochraneandMoskowitz,2016)การผลตภาคอตสาหกรรม(ChenandChen1986;Schwert,1990)อตราดอกเบย(Schaik,2008)และขอมลทางการเงนของแตละกจการ (Rossi, Sloan and Tracy, 2015) โดยทตวแปรทมาจากขอมลทางการเงนนตองน�ามาจากรายงานทางการเงนทถกจดท�าขนตามมาตรฐานทางบญช โดยทขอรองเรยนหรอ การฟองรอง ผลการพจารณาคดทางกฎหมาย และมการแสดงขอมลความตองการของนกลงทนตองปรากฏในรายงานทางการเงนของกจการ ปจจยทส�าคญทางการเงนเปนตวเลขทางการเงนทนกลงทนควรทราบนนมาจากรายงานทางการเงนของกจการอาทอตราสวนทางบญชอตราสวนของกระแสเงนสดหรออตราสวนอนๆทเกยวของกบการเพมมลคาใหกบผมสวนไดเสย อยางไรกตามนกวเคราะหหลกทรพยไดพยายามคนหาอตราสวนทมนยส�าคญทางสถตทสามารถใชในการอธบายหลกทรพยทมประสทธภาพไดอยางแมนย�า โดยมงวดหลกทรพยทมประสทธภาพจากราคาทเปลยนแปลงไปหรอผลตอบแทนรวมของหลกทรพยเปนตน(Rapee,Ke-ChungandKamonthip,2017)

116 SUTHIPARITHAT Vol.32 No.102 April - June 2018

ความเชอมโยงระหวางตวเลขในรายงานทางการเงนและราคาหลกทรพย ไดรบการศกษามาตงแตป1968โดยBallandBrown (1968)ทงนการศกษาอทธพลทางตรงของอตราสวนทางการเงนโดยDoddandMeyer(1931)ไดขอคนพบวาแมวาอตราสวนทางการเงนทค�านวณไดจะเกยวของกบการเพมมลคาหลกทรพยมากกวาขอมลทเกยวของกบการอธบายประสทธภาพโดยรวมของหลกทรพยโดยทเราไมสามารถเปลยนแปลงใดๆไดเชนความสามารถในการท�าก�าไรตอหน(EarningsPerShare:EPS)อตราผลตอบแทนจากสนทรพยรวม(ReturnonAsset:ROA)หรออตราผลตอบแทนของสวนของผถอหน(ReturnonEquity:ROE)สอดคลองกบผลการศกษาของZhang,YuanandZhi(2017)ไดตงเปาหมายในการศกษาเชนเดยวกนกบทานอนๆโดยเฉพาะไดศกษาความเชอมโยงระหวางผลตอบแทนของหลกทรพยและ อตราสวนทางการเงนทเกยวของกบการเพมขนของมลคาหลกทรพย กลาวคอ อตราผลตอบแทนจากการลงทน(ReturnonInvestments)ROEและEPSในตลาดหลกทรพยเอเธนสผลการศกษาของOh,KimandKim(2006)แสดงใหเหนถงระดบความสมพนธทสงระหวางผลตอบแทนของหนและEPSมากกวาอตราสวนทมตอการสรางมลคาเพมใหแกหลกทรพยArabsalehiandMahmoodi(2012)ไดท�าการวเคราะหความเชอมโยงระหวางมลคาเพมเชงเศรษฐศาสตรอนประกอบดวยอตราสวนทเกยวของกบการเพมมลคาของผถอหนอตราสวนทางบญชทแสดงความสามารถในการท�านายผลตอบแทนของหลกทรพยโดยเฉพาะROAทสามารถท�านายผลตอบแทนของหลกทรพยไดอยางแมนย�าทสดรองลงมาคอROEและEPSอกทงยงคนพบวาความสมพนธทสงระหวางผลตอบแทนของหลกทรพยและอตราสวนดงทกลาวมความสมพนธในลกษณะเดยวกนกบมลคาเพมทางเศรษฐศาสตรของหลกทรพยนนๆ การศกษาประสทธภาพของหลกทรพย(StockPerformance)ของShamsudin,MahmoodandIsmail(2013)พบวากจการหรอบรษททจดทะเบยนในตลาดหลกทรพยหากเปนกจการทมผลการด�าเนนงานทดท�าใหหลกทรพยนนมประสทธภาพ(StockPerformance)เปนทตองการของตลาดสงจงสงผลใหเกดการเพมขนของราคาหลกทรพยนนๆอกทงนกวจยชาวไทยและตางชาตไดท�าการศกษาอตราสวนทางการเงนทสงผลตอราคาหลกทรพยซงประกอบดวยอาภากรวนเศรษฐ(2559)ไดศกษาอตราสวนทางการเงนทมผลกระทบตอราคาหลกทรพยทจดทะเบยนในตลาดหลกทรพยนนประกอบดวยก�าไรสทธตอหน(Earningspershare:EPS)อตราผลตอบแทนตอสนทรพย(Returnonasset:ROA)อตราผลตอบแทนตอสวนของผถอหน(Returnonequity:ROE)อตราสวนหนสนตอสวนของผถอหน(Debt/Equityratio:DEratio)และอตราสวนราคาตลาดตอก�าไร(PriceEarningsratio:PEratio)โดยศกษาหลกทรพยทมมลคาทางการตลาดสง100อนดบแรก(SET100)ขณะทSunandLee(2007)พบวามลคาทางการตลาดตอหนและมลคาทางบญชตอหน(Market-to-BookRatio:M/Bratio)ราคาตลาดของหนหารดวยก�าไรสทธตอหน(Price-EarningsRatio:P/ERatio)และอตราสวนเงนปนผลตอบแทน(DividendYeild:D/Y)เนองจากอตราสวนทง3ตวนจะค�านวณจากราคาหลกทรพย ทงราคาหลกทรพยจะแปรผนตรงกบผลของก�าไรทไดมาจากราคาหลกทรพยทเพมขน(CapitalGain)(SunandLee,2017)การศกษาเรองP/Eratioไดท�าการศกษาอยางจรงจงโดยBasuandShea(2014)ผลการศกษาแสดงใหเหนวากจการใดทมคาP/Eratioต�าสามารถใหผลตอบแทนแกกจการไดดกวากจการทมคาP/EratioสงในขณะทM/Bratioคออตราสวนหนงทเปนตวก�าหนดประสทธภาพของหลกทรพยในแตละบรษทโดยพบวางานวจยเกยวกบM/Bratioสวนใหญพบวาสามารถท�านายผลตอบแทนของหลกทรพยไดอยางมนยส�าคญทางสถต(LandskronerandRuthenberg,2005)โดยผลการศกษาของRosenbergandLanstein(1985)andChan,HamaoandLakonishok(1991)ทพบวาM/Bratioมความสมพนธทางตรงเชงบวกกบผลตอบแทนของหลกทรพยนอกจากนยงมนกวจยหลายทานทคนพบขนาดของอทธพลของปจจยอนๆ นอกเหนอจากทกลาวสงผลไปยงผลตอบแทนของหลกทรพยอาทPettengill,ChangandHueng(2012)พบวาความสมพนธดงกลาวจะมนยส�าคญทางสถต เมอไดวเคราะหอตราเงนปนผลจายของหลกทรพยในทกสภาวะของตลาด Remorov (2014) พบความสมพนธในระยะสนระหวาง ปรมาณการซอขายรายวน มลคาการซอขายสทธ และมลคาทางการตลาด กบ การเปลยนแปลงของราคาหลกทรพย ในขณะทตลาดหลกทรพยแหงประเทศไทย ก�าหนดเกณฑส�าคญในการเขาสตลาดหลกทรพยคอจะตองมนกลงทนรายยอยถอครองหลกทรพย(FreeFloat)

สทธปรทศน ปท32ฉบบท102เมษายน-มถนายน2561 117

จ�านวนผถอหนรายยอยไมนอยกวา150รายและถอหนรวมกนไมนอยกวารอยละ15ของทนช�าระแลวสอดคลองกบการศกษาของQiandKan (2013) ไดระบถงการก�าหนดFreeFloatและรอยละของFreeFloatจะสงผลตอราคาหลกทรพย ประเทศไทยอยในภาวะทก�าลงเผชญกบวกฤตทางเศรษฐกจปญหาการเมองภายในและปญหาการแขงขนทางเศรษฐกจในรอบดานอยตลอดเวลา ทงนการศกษาประสทธภาพของหลกทรพยทอยในตลาดหลกทรพยแหงประเทศไทยในระหวางป2559-2560เปนความทาทายวาปจจยทกลาวมาขางตนจะสามารถอธบายราคาหลกทรพยทเพมขนของหลกทรพยหรอกลาวอกนยหนงวาเปนประสทธภาพของหลกทรพยตามการศกษาของShamsudinetal.(2013)ทกลาวในขางตนไดมากนอยเพยงใดอยางไรกตามผวจยไดมงเนนไปทการวเคราะหเชงทฤษฎเกยวกบเกณฑเหลานและการน�าไปประยกตใชกบการลงทนในตลาดหลกทรพยแหงประเทศไทยโดยเปนมมมองในระยะเวลาตงแต1ปขนไป

วธการด�าเนนการวจย วตถประสงคหลกของการศกษานเพอตองการประมาณความนาจะเปนของหลกทรพยทมประสทธภาพโดยพจารณาจากการเพมขนของราคาหลกทรพยในตลาดหลกทรพยเปนหลก (Shamsudinetal.,2013)โดยมสมมตฐานเชงบวกดงนบรษททจดทะเบยนในตลาดหลกทรพยระหวางป2559-2560มอตราสวนทางการเงน มคาความนาจะเปน ทสามารถอธบายประสทธภาพของหลกทรพยในตลาดหลกทรพยแหงประเทศไทยได(อาภากรวนเศรษฐ,2559)

ขนท 1 ประชากรกลมตวอยางและตวแปรทใชในการวเคราะห ประชากรทใชในการศกษาคอหลกทรพยทจดทะเบยนในตลาดหลกทรพยแหงประเทศไทยทงสน668บรษททมผลการด�าเนนงานอยระหวางป2559-2560อยางไรกตามพบวามเพยง412บรษทเทานนทมขอมลตวเลขทางการเงนทครบถวนส�าหรบใชในการศกษาครงนดงรายละเอยดในตารางท1

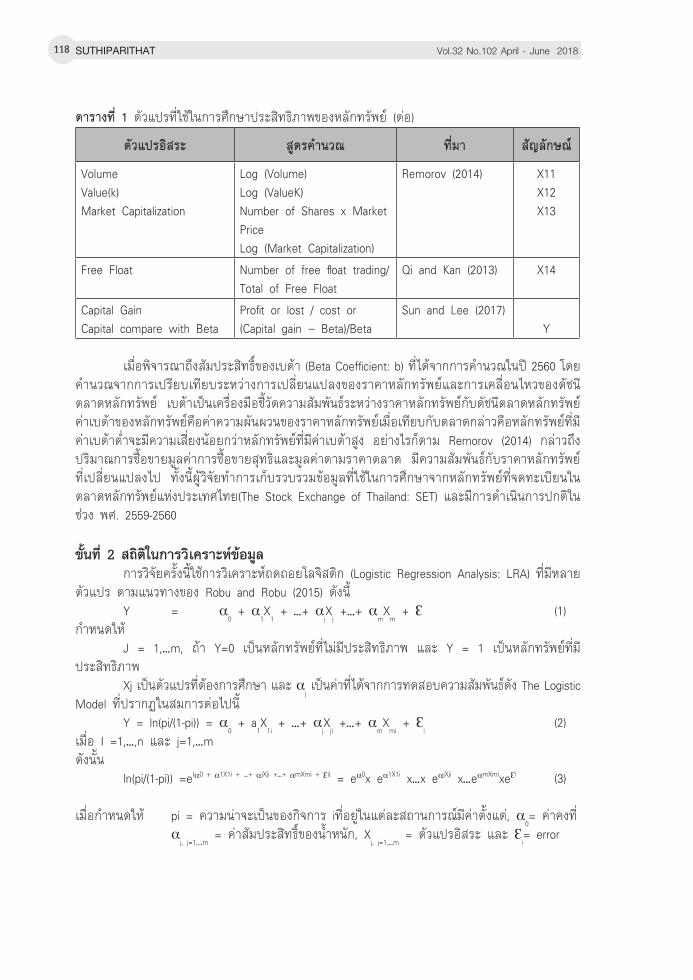

ตำรำงท 1ตวแปรทใชในการศกษาประสทธภาพของหลกทรพย

ตวแปรอสระ สตรค�ำนวณ ทมำ สญลกษณ

ROA(ReturnonAsset)ROE(ReturnonEquity)NM(NetMarginRatio)OCF/Share(OperatingCashFlowperShare)EPS(EarningperShare)DIVa(DividendperShare)P/B(PricetoBookRatio)

P/E(PriceEarningsRatio)

DIVY(DividendYield)Beta(BetaCoefficient:β)

OperatingProfit/TotalAssetsNetProfit/TotalEquityNetProfit/TurnoverOperatingCashFlow/NumberofSharesNetProfit/NumberofSharesDividends/NumberofSharesStockPrice/BookValuePerShareStockPrice/EarningsPerShareDividend/StockPriceCovarianceofMarketReturnwithStockReturn/VarianceofMarketReturn

MironiucandRobu(2013)

X1X2X3X4X5

X6X7

X8

X9X10

118 SUTHIPARITHAT Vol.32 No.102 April - June 2018

ตำรำงท 1ตวแปรทใชในการศกษาประสทธภาพของหลกทรพย(ตอ)

ตวแปรอสระ สตรค�ำนวณ ทมำ สญลกษณ

VolumeValue(k)MarketCapitalization

Log(Volume)Log(ValueK)NumberofSharesxMarketPriceLog(MarketCapitalization)

Remorov(2014) X11X12X13

FreeFloat Numberoffreefloattrading/TotalofFreeFloat

QiandKan(2013) X14

CapitalGainCapitalcomparewithBeta

Profitorlost/costor(Capitalgain–Beta)/Beta

SunandLee(2017)Y

เมอพจารณาถงสมประสทธของเบตา(BetaCoefficient:b)ทไดจากการค�านวณในป2560โดยค�านวณจากการเปรยบเทยบระหวางการเปลยนแปลงของราคาหลกทรพยและการเคลอนไหวของดชนตลาดหลกทรพย เบตาเปนเครองมอชวดความสมพนธระหวางราคาหลกทรพยกบดชนตลาดหลกทรพยคาเบตาของหลกทรพยคอคาความผนผวนของราคาหลกทรพยเมอเทยบกบตลาดกลาวคอหลกทรพยทมคาเบตาต�าจะมความเสยงนอยกวาหลกทรพยทมคาเบตาสง อยางไรกตาม Remorov (2014) กลาวถงปรมาณการซอขายมลคาการซอขายสทธและมลคาตามราคาตลาด มความสมพนธกบราคาหลกทรพยทเปลยนแปลงไป ทงนผวจยท�าการเกบรวบรวมขอมลทใชในการศกษาจากหลกทรพยทจดทะเบยนในตลาดหลกทรพยแหงประเทศไทย(TheStockExchangeofThailand:SET)และมการด�าเนนการปกตในชวงพศ.2559-2560

ขนท 2 สถตในการวเคราะหขอมล การวจยครงนใชการวเคราะหถดถอยโลจสตก(LogisticRegressionAnalysis:LRA)ทมหลายตวแปรตามแนวทางของRobuandRobu(2015)ดงน Y = α

0 + α

1X

1 + …+ α

jX

j +…+ α

mX

m + Ɛ (1)

ก�าหนดให J = 1,…m, ถา Y=0 เปนหลกทรพยทไมมประสทธภาพ และ Y = 1 เปนหลกทรพยทมประสทธภาพ Xjเปนตวแปรทตองการศกษาและα

jเปนคาทไดจากการทดสอบความสมพนธดงTheLogistic

Modelทปรากฏในสมการตอไปน Y=ln(pi/(1-pi))=α

0 + a

1X

1i + …+ α

jX

ji +…+ α

mX

mi + Ɛ

i (2)

เมอI=1,…,nและj=1,…mดงนน ln(pi/(1-pi))=e(α0+α1X1i+…+αjXji+…+αmXmi+Ɛi)=eα0xeα1X1ix…xeαjXjix…eαmXmixeƐi (3)

เมอก�าหนดให pi=ความนาจะเปนของกจการiทอยในแตละสถานการณมคาตงแต,α0=คาคงท

αj,j=1,…m

=คาสมประสทธของน�าหนก,Xj,j=1,…m

=ตวแปรอสระและƐi=error

สทธปรทศน ปท32ฉบบท102เมษายน-มถนายน2561 119

ผวจยท�าการก�าหนดสถานการณจากความสมพนธระหวางCapitalGainและBetaจากสตร(CapitalGain-Beta)/BetaตามแนวทางของMironiucandRobu(2013)ทก�าหนดไว3สถานการณอยางไรกตามผวจยตองการทดสอบถงสถานการณคาการค�านวณ(CapitalGain-Beta)/Beta>1.00จงศกษาเพมเตมเปนสถานการณท4ดงรายละเอยดในตาราง2

ผลการวจยผลการวเคราะหขอมลดวย LRA มขนตอนดงน ขนท 1 แบงกลมหลกทรพยทจ�ำแนกตวแปรประกอบดวย อตราการเปลยนแปลงของราคาหลกทรพยเทยบกบเบตา(CapitalGain-Beta)/Betaการค�านวณอตราสวนระหวางราคาปดกบราคาเปดของหลกทรพยโดยจ�าแนกได4สถานการณจากแนวทางของMironiucandRobu(2013)ม3สถานการณดงตารางท2และผวจยเพมเตมการศกษาในสถานการณท4 ขนท 2 ก�ำหนดตวแปรตำมดงตารางท2

ตำรำงท 2เกณฑก�าหนดคาตวแปรตามคอประสทธภาพของหลกทรพย(Y)ตามสถานการณ

สถำนกำรณ เกณฑก�ำหนดคำตวแปรตำมคอประสทธภำพของหลกทรพย (Y)

Y= 0 (หลกทรพยทไมมประสทธภำพ) เมอ Y= 1 (หลกทรพยทมประสทธภำพ) เมอ

1234

(CapitalGain-Beta)/Beta<0.00(CapitalGain-Beta)/Beta<0.50(CapitalGain-Beta)/Beta<0.75(CapitalGain-Beta)/Beta<1.00

(CapitalGain-Beta)/Beta>0.00(CapitalGain-Beta)/Beta>0.50(CapitalGain-Beta)/Beta>0.75(CapitalGain-Beta)/Beta>1.00

ทมำ:MironiucandRobu(2013)อางถงสถานการณท1-3

จากตารางท2นจ�าแนกไดเปน4สถานการณโดยพจารณาจากคาCapitalGainทเหนอกวาคาเฉลยของอตสาหกรรม(Beta)ผวจยท�าการวเคราะหทละสถานการณโดยสถานการณท1)Y=0(หลกทรพยทไมมประสทธภาพ)เมอคาตวแปรตามทไดมคา<0.00และY=1(หลกทรพยทมประสทธภาพ)เมอคาตวแปรตามทไดมคา>0.00สถานการณท 2) Y=0 (หลกทรพยทไมมประสทธภาพ) เมอคาตวแปรตามทไดมคา<0.50และY=1(หลกทรพยทมประสทธภาพ)เมอคาตวแปรตามทไดมคา>0.50สถานการณท3)Y=0(หลกทรพยทไมมประสทธภาพ)เมอคาตวแปรตามทไดมคา<0.75และY=1(หลกทรพยทมประสทธภาพ)เมอคาตวแปรตามทไดมคา >0.75 และสถานการณท 4) Y=0 (หลกทรพยทไมมประสทธภาพ)เมอคาตวแปรตามทไดมคา<1.00และY=1 (หลกทรพยทมประสทธภาพ) เมอคาตวแปรตามทไดมคา>1.00 ขนท 3 ผลกำรวเครำะหขอมลดวยโปรแกรมส�ำเรจรปทำงสถตโดยใช LRAสามารถจ�าแนกตามสถานการณทง4ไดดงน

สถำนกำรณท1 Y=0 เมอ คำตวแปรตำมทไดมคำ <0.00 และ Y=1 เมอคำตวแปรตำมทไดมคำ >0.00

ตำรำงท 3คาการท�านายของสถานการณท1

สถำนกำรณ เมอ(Capital Gain-Beta)/Beta

คำทแสดง คำทแสดง รอยละทท�ำนำยถก0 1

<0.00>0.00

0 257 0 100.01 2 153 98.7

คำรอยละรวม 99.5

120 SUTHIPARITHAT Vol.32 No.102 April - June 2018

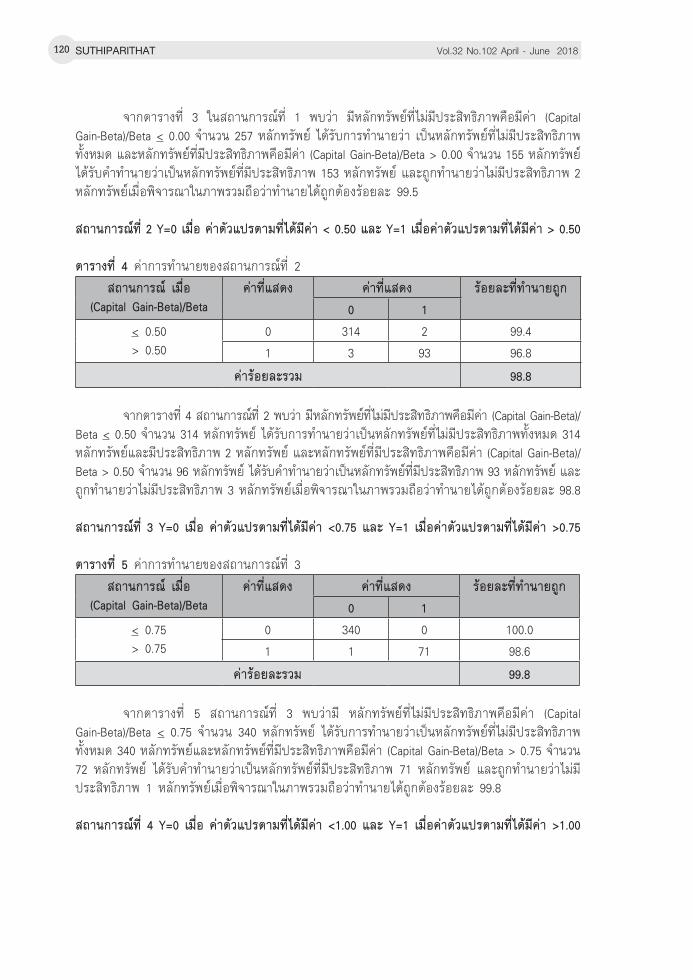

จากตารางท 3 ในสถานการณท 1 พบวา มหลกทรพยทไมมประสทธภาพคอมคา (CapitalGain-Beta)/Beta<0.00จ�านวน257หลกทรพยไดรบการท�านายวาเปนหลกทรพยทไมมประสทธภาพทงหมดและหลกทรพยทมประสทธภาพคอมคา(CapitalGain-Beta)/Beta>0.00จ�านวน155หลกทรพยไดรบค�าท�านายวาเปนหลกทรพยทมประสทธภาพ153หลกทรพยและถกท�านายวาไมมประสทธภาพ2หลกทรพยเมอพจารณาในภาพรวมถอวาท�านายไดถกตองรอยละ99.5

สถำนกำรณท 2 Y=0 เมอ คำตวแปรตำมทไดมคำ < 0.50 และ Y=1 เมอคำตวแปรตำมทไดมคำ > 0.50

ตำรำงท 4คาการท�านายของสถานการณท2

สถำนกำรณ เมอ(Capital Gain-Beta)/Beta

คำทแสดง คำทแสดง รอยละทท�ำนำยถก0 1

<0.50>0.50

0 314 2 99.41 3 93 96.8

คำรอยละรวม 98.8 จากตารางท4สถานการณท2พบวามหลกทรพยทไมมประสทธภาพคอมคา(CapitalGain-Beta)/Beta<0.50จ�านวน314หลกทรพยไดรบการท�านายวาเปนหลกทรพยทไมมประสทธภาพทงหมด314หลกทรพยและมประสทธภาพ2หลกทรพยและหลกทรพยทมประสทธภาพคอมคา(CapitalGain-Beta)/Beta>0.50จ�านวน96หลกทรพยไดรบค�าท�านายวาเปนหลกทรพยทมประสทธภาพ93หลกทรพยและถกท�านายวาไมมประสทธภาพ3หลกทรพยเมอพจารณาในภาพรวมถอวาท�านายไดถกตองรอยละ98.8

สถำนกำรณท 3 Y=0 เมอ คำตวแปรตำมทไดมคำ <0.75 และ Y=1 เมอคำตวแปรตำมทไดมคำ >0.75

ตำรำงท 5คาการท�านายของสถานการณท3

สถำนกำรณ เมอ(Capital Gain-Beta)/Beta

คำทแสดง คำทแสดง รอยละทท�ำนำยถก0 1

<0.75>0.75

0 340 0 100.01 1 71 98.6

คำรอยละรวม 99.8 จากตารางท 5 สถานการณท 3 พบวาม หลกทรพยทไมมประสทธภาพคอมคา (CapitalGain-Beta)/Beta<0.75จ�านวน340หลกทรพยไดรบการท�านายวาเปนหลกทรพยทไมมประสทธภาพทงหมด340หลกทรพยและหลกทรพยทมประสทธภาพคอมคา(CapitalGain-Beta)/Beta>0.75จ�านวน72หลกทรพยไดรบค�าท�านายวาเปนหลกทรพยทมประสทธภาพ71หลกทรพยและถกท�านายวาไมมประสทธภาพ1หลกทรพยเมอพจารณาในภาพรวมถอวาท�านายไดถกตองรอยละ99.8

สถำนกำรณท 4 Y=0 เมอ คำตวแปรตำมทไดมคำ <1.00 และ Y=1 เมอคำตวแปรตำมทไดมคำ >1.00

สทธปรทศน ปท32ฉบบท102เมษายน-มถนายน2561 121

ตำรำงท 6คาการท�านายของสถานการณท4

สถำนกำรณ เมอ(Capital Gain-Beta)/Beta

คำทแสดง คำทแสดง รอยละทท�ำนำยถก0 1

<1.00>1.00

0 351 2 99.41 5 54 91.5

คำรอยละรวม 98.3

จากตารางท 6 สถานการณท 4 พบวา มหลกทรพยทไมมประสทธภาพคอมคา (CapitalGain-Beta)/Beta<1.00จ�านวน353หลกทรพยไดรบการท�านายวาเปนหลกทรพยทไมมประสทธภาพ351หลกทรพยและมประสทธภาพ2หลกทรพยและหลกทรพยทมประสทธภาพคอมคา(CapitalGain-Beta)/Beta>1.00จ�านวน59หลกทรพยไดรบค�าท�านายวาเปนหลกทรพยทมประสทธภาพ54หลกทรพยและถกท�านายวาไมมประสทธภาพ5หลกทรพยเมอพจารณาในภาพรวมถอวาท�านายไดถกตองรอยละ98.3

ตำรำงท 7คาน�าหนกสมประสทธของตวแปรใน4สถานการณ

สถำนกำรณ ตวแปร สญลกษณ B S.E. Wald Sig.* Exp(B)

1 ValueKFF%

Constant

X12X14

0.175-0.012-0.699

0.0940.0070.389

4.1203.8194.228

0.0420.0510.040

1.2110.9870.449

2 ValueKMcapROAFF%

Constant

X12X13X1X14

0.797-0.769-0.041-0.019-0.268

0.1810.2610.0150.0080.734

19.8177.1894.1645.4870.567

0.0000.0070.0410.190.051

2.2400.4970.9700.9810.575

3 ValueKMcapROAFF%

Constant

X12X13X1X14

1.030-0.894-0.039-0.017-1.256

0.2170.2970.0230.0090.817

22.8277.6912.8153.5223.536

0.0000.0060.0710.0610.060

2.8230.4390.9710.9830.215

4 ValueKMcapROAFF%

Constant

X12X13X1X14

1.407-1.179-0.055-0.021-1.731

0.2610.3370.0270.010.936

28.96312.2313.9694.5193.422

0.0000.0000.0460.0340.064

4.0850.3080.9470.9790.177

*Significantlevelat0.10,C.I.=90%,n=412ตวอยาง

จากตารางท7สมการท�านายทเกดขนในแตละสถานการณนนตวแปรXในแตละสถานการณสามารถท�านายหลกทรพยทมประสทธภาพไดทระดบนยส�าคญทางสถต0.10โดยสามารถเขยนเปนแบบจ�าลองดงสมการตอไปน

122 SUTHIPARITHAT Vol.32 No.102 April - June 2018

Y1 = -0.699+0.175X

12–0.012X

14 (4)

จากสมการท(4)สมารถอธบายไดวาเมอมลคาการซอขาย(ValueK)เพมขน1,000บาทจะท�าใหมโอกาสท�านายหลกทรพยทมประสทธภาพเพมขน1.211เทาในขณะทถาFF%เพมขน1%จะท�าใหโอกาสในการท�านายหลกทรพยทไมมประสทธภาพเพมขน0.987เทา

Y2 = -0.268–0.041X

1+0.797X

12–0.769X

13-0.019X

14 (5)

จากสมการท (5) สมารถอธบายไดวา เมอมลคาการซอขาย (ValueK) เพมขน 1,000 บาทจะท�าใหสมการณมโอกาสท�านายหลกทรพยทมประสทธภาพเพมขน 2.240 เทา ในขณะท ถาMarketCapitalization(MCap)เพมขน1บาทROAเพมขน1หนวยFF%เพมขน1%จะท�าใหโอกาสในการท�านายหลกทรพยทไมมประสทธภาพเพมขน0.497เทา0.970เทาและ0.981เทาตามล�าดบ

Y3 = -1.256–0.039X

1+1.030X

12–0.894X

13-0.017X

14 (6)

จากสมการท (6) สมารถอธบายไดวา เมอมลคาการซอขาย (ValueK) เพมขน 1,000 บาทจะท�าใหสมการณมโอกาสท�านายหลกทรพยทมประสทธภาพเพมขน 2.823 เทา ในขณะท ถาMarketCapitalization(MCap)เพมขน1บาทROAเพมขน1หนวยFF%เพมขน1%จะท�าใหโอกาสในการท�านายหลกทรพยทไมมประสทธภาพเพมขน0.439เทา0.971เทาและ0.983เทาตามล�าดบ

Y4 = -1.731–0.055X

1+1.407X

12–1.179X

13-0.21X

14 (7)

จากสมการท (7) สามารถอธบายไดวา เมอมลคาการซอขาย (ValueK) เพมขน 1,000บาทจะท�าใหสมการณมโอกาสท�านายหลกทรพยทมประสทธภาพเพมขน 4.085 เทา ในขณะท ถาMarketCapitalization(MCap)เพมขน1บาทROAเพมขน1หนวยFF%เพมขน1%จะท�าใหโอกาสในการท�านายหลกทรพยทไมมประสทธภาพเพมขน0.308เทา0.947เทา0และ0.979เทาตามล�าดบ

สรปอภปรายผลผลการวจย และขอเสนอแนะ ผลการศกษาทง 4 สถานการณ พบวา หลกทรพยทมประสทธภาพจะมมลคาการซอขายมขนาดอทธพลสงทสดในจ�านวนตวแปรอสระทน�ามาทดสอบ โดยทมอทธพลทางตรงเชงบวกกบหลกทรพยทมประสทธภาพในทางกลบกนอทธพลเชงลบทมขนาดมากทสดคอMcapรองลงมาคอROAและอทธพลเชงลบทนอยทสดคอFFจงสามารถสรปไดวาก�าไรสวนเกนทนเทยบกบเบตา(CapitalGainYield-Beta)ทใชก�าหนดประสทธภาพของหลกทรพยนนไดรบอทธพลมาจากตวแปรอสระทประกอบดวยมลคาการซอขาย (ValueK)มลคาทางการตลาด (Mcap) อตราผลตอบแทนจากสนทรพย (ROA) และอตราการถอครองหลกทรพยจากนกลงทนรายยอย(FF%)ซงกลาวไดวาหาก(CapitalGainYield-Beta)/Beta>0.0จะท�าใหประสทธภาพในการท�านายหลกทรพยทมประสทธภาพมความแมนย�ามากทสดถง98.7%ณระดบนยส�าคญทางสถต0.10

สทธปรทศน ปท32ฉบบท102เมษายน-มถนายน2561 123

อภปรายผลการวจย จากตวแปรทใชในการท�านายหลกทรพยทมประสทธภาพในตลาดหลกทรพยแหงประเทศโดยใชขอมลระหวางป2559-2560มเพยง4ตวแปรอสระทประกอบดวยมลคาการซอขาย(ValueK)มลคาทางการตลาด (Mcap) อตราผลตอบแทนจากสนทรพย (ROA) และอตราการถอครองหลกทรพยจากนกลงทนรายยอย(FF%)สามารถกลาวไดวาทง4ตวแปรนมความสมพนธโดยตรงกบการเปลยนแปลงของราคาหลกทรพยในตลาดหลกทรพยแหงประเทศไทยกลาวคอมลคาการซอขาย(ValueK)ยงสงแสดงถงความตองการของหลกทรพยสงสงผลใหราคาหลกทรพยดงกลาวเพมสงขนสอดคลองกบการศกษาของShamsudinetal.ในป2013ในขณะทพบความสมพนธในทศทางตรงกนขามระหวางประสทธภาพของหลกทรพยและตวแปรมลคาทางการตลาด(Mcap)ทเกดจากผลคณจ�านวนหนสามญกบราคาตลาดในปจจบนซงแตกตางผลจากการศกษาของRemorovในป2014ทพบความสมพนธเชงบวกระหวางระหวางมลคาทางการตลาดกบการเปลยนแปลงของราคาหลกทรพยเนองจากผวจยเลอกศกษาหลกทรพยทกตวในตลาดหลกทรพยแหงประเทศไทย ตงแตป 2559-2560 มไดจ�าแนกตามกลมอตสาหกรรม ในขณะทRomorov ไดคดเลอกหลกทรพยทเฉพาะกลม เชนเดยวกนทผวจยพบความสมพนธเชงลบระหวางROAกบราคาหลกทรพยซงแตกตางจากผลการศกษาของอาภากรวนเศรษฐในป2559และMironiucandRobuในป2013ทงนงานวจยของอาภากรวนเศรษฐและMironiucandRobuเลอกศกษาหลกทรพยเฉพาะกลมเชนSET100เปนตนและอตราการตวแปรทมขนาดความสมพนธเชงลบกบประสทธภาพของหลกทรพยคอตวแปรการถอครองหลกทรพยจากนกลงทนรายยอย(FF%)กลาวคอตลาดหลกทรพยแหงประเทศไทยก�าหนดใหมการถอครองหลกทรพยจากนกลงทนรายยอยไมต�ากวารอยละ 15 ถอเปนคณสมบตประการหนงในการเขาจดทะเบยนและด�ารงสถานะในการเปนบรษทจดทะเบยน จงสงผลใหมขนาดอทธพลทนอยทสด ดงนนแนวทางในการลงทนหลกทรพยทมประสทธภาพในตลาดหลกทรพยแหงประเทศไทยนกลงทนจะตองพจารณาเปรยบเทยบระหวางคาCapitalGainYieldและคาBetaตองมคาใกลเคยงกนเนองจากจะท�าใหการท�านายแมนย�าสงสดจากนนจงตดสนใจลงทนในหลกทรพยทมมลคาการซอขายสง ขอเสนอแนะส�ำหรบกำรวจยครงตอไป ส�าหรบการศกษาครงนผ วจยไดใชขอมลทเปนคาเฉลยรายป(Yearly) ดงนนในการศกษาครงตอไปควรจ�าแนกเปนการศกษาในแตละชวงระยะเวลาเชนการศกษาเปนรายไตรมาส(Quarterly)หรอรายเดอน(Monthly)เทยบกนแตละปเพอจะไดทราบวธการปฏบตและใชขอมลทมความถกตองตามแตละชวงเวลา อกทงในการวจยครงตอไปผวจยควรก�าหนดหลกทรพยโดยแยกเปนประเภทของอตสาหกรรมตางๆเพอจดกลมการวเคราะห(SectorAnalysis)

124 SUTHIPARITHAT Vol.32 No.102 April - June 2018

บรรณำนกรม

อาภากรวนเศรษฐ.(2559).ผลกระทบอตราสวนทางการเงนตอราคาหลกทรพยทจดทะเบยน ในตลาดหลกทรพย:กรณประเทศไทยและอนโดนเซย.(การคนควาอสระสาขาวชาการบรหาร การเงนคณะพาณชยศาสตรและการบญช).กรงเทพฯ:มหาวทยาลยธรรมศาสตร.ตลาดหลกทรพยแหงประเทศไทย.[เวบไซต].สบคนเมอตลาคม2560.สบคนจากhttps://www.set.or.th/.Arabsalehi,M.,&Mahmoodi,I.(2012).TheQuestfortheSuperiorFinancialPerformanceMeasures. InternationalJournalofEconomicsandFinance,4(2).doi:10.5539/ijef.v4n2p116Baba,N.,&Kozaki,M.(n.d.).Anintelligentforecastingsystemofstockpriceusingneuralnetworks. [Proceedings1992]IJCNNInternationalJointConferenceonNeuralNetworks.doi:10.1109/ ijcnn.1992.287183Ball,R.,&Brown,P.(1968).AnEmpiricalEvaluationofAccountingIncomeNumbers.Journalof AccountingResearch,6(2),159.doi:10.2307/2490232Basu,A.K.,&O’Shea,L.(2014).ThePredictiveAbilityofP/ERatio:EvidencefromAustraliaand NewZealand.SSRNElectronicJournal.doi:10.2139/ssrn.2376050Chaieb,I.,Errunza,V.R.,&Gibson,R.(2016).How Does Sovereign Bond Market Integration Relate to Fundamentals and CDS Spreads?SSRNElectronicJournal.doi:10.2139/ssrn.2818266Chan,L.K.C.,Hamao,Y.andLakonishok,J.FundamentalsandStockReturnsinJapan.Journal ofFinance,1991,vol.46,issue5,1739-64Chen,P.,&Chen,W.(1986).Study on the distribution characteristics of Supplier in Chinese coals.Fuel,65(9),1305–1309.doi:10.1016/0016-2361(86)90246-2Dodd,E.M.,&Meyer,C.H.(1931).TheLawofStockBrokersandStockExchanges.Harvard LawReview,44(7),1168.doi:10.2307/1331377Fama,E.F.,Cochrane,J.H.,Moskowitz,T.J.,Cochrane,J.H.,&Moskowitz,T.J.(2016).The FamaPortfolio.doi:10.7208/chicago/9780226426983.001.0001Homa,K.E.,&Jaffee,D.M.(1971).TheSupplyofMoneyandCommonStockPrices.The JournalofFinance,26(5),1045.doi:10.2307/2326082Huang,D.,&Miao,J.(2017).TheEffectofOilPriceChangesonStockPriceMomentum.SSRN ElectronicJournal.doi:10.2139/ssrn.2847514Kendall,S.M.,ord,K.(1990).TimeSeries.(3rded.).NewYork:OxfordUniversityPress.Landskroner,Y.,&Ruthenberg,D.(2005).DiversificationandPerformanceinBanking:TheIsraeli Case.SSRNElectronicJournal.doi:10.2139/ssrn.675230Mironiuc,M.,&Robu,M.-A.(2013).Obtaining a Practical Model for Estimating Stock Performance onanEmergingMarketUsingLogisticRegressionAnalysis.Procedia-Socialand BehavioralSciences,81,422–427.doi:10.1016/j.sbspro.2013.06.454Mookerjee,R.,&Yu,Q.(1997).Macroeconomic variables and stock prices in a small open economy:ThecaseofSingapore.Pacific-BasinFinanceJournal,5(3),377–388.doi:10.1016/ s0927-538x(96)00029-7Nelles,O.(2001).FuzzyandNeuro-FuzzyModels.NonlinearSystemIdentification,299–340. doi:10.1007/978-3-662-04323-3_11Oh,K.-Y.,Kim,B.,&Kim,H.(2006).An empirical study of the relation between stock price andEPSinpaneldata:Koreacase.AppliedEconomics,38(20),2361–2369. doi:10.1080/00036840500427593

สทธปรทศน ปท32ฉบบท102เมษายน-มถนายน2561 125

Petersen,G.-K.,&Spickers,T.(2017).InvestorPerceptioninDelegatedPortfolioManagement: HowManagerTextsInfluenceInvestorBehavior.SSRNElectronicJournal.doi:10.2139/ssrn.3033119Pettengill,G.N.,Chang,G.,&Hueng,C.J.(2012).IdentifyingtheValuePremium:ATestof MutualFundPerformanceMeasures.SSRNElectronicJournal.doi:10.2139/ssrn.2139819Qi,J.X.,&Kan,Z.N.(2013).The Limitation of Free Float and Safety Float and the Introduction ofCompositeFreeFloatandCompositeSafetyFloatinCPMNetwork.AdvancedMaterials Research,860-863,2962–2965.doi:10.4028/www.scientific.net/amr.860-863.2962Rapee,P.,Ke-Chung,P.,&Kamonthip,M.(2017). The performance measurement of listed companiesoftheagribusinesssectoronthestockexchangeofThailand. Agricultural Economics(ZemědělskáEkonomika),63(No.5),234–245.doi:10.17221/291/2015-agriceconRemorov,R.(2014).StockPriceandTradingVolumeduringMarketCrashes.InternationalJournal ofMarketingStudies,6(1).doi:10.5539/ijms.v6n1p21Robu,M.A.,&Robu,I.B.(2015).TheInfluenceoftheAuditReportontheRelevanceof AccountingInformationReportedbyListedRomanianCompanies.ProcediaEconomics andFinance,20,562–570.doi:10.1016/s2212-5671(15)00109-4Rosenberg,B.,Reid,K.,&Lanstein,R.(1985).Persuasiveevidenceofmarketinefficiency.The JournalofPortfolioManagement,11(3),9–16.doi:10.3905/jpm.1985.409007Rossi,S.B.,Sloan,R.G.,&Tracy,S.(2015).ForecastingStockPriceCrashes.SSRNElectronic Journal.doi:10.2139/ssrn.2585811Schaik,L.van.(2008).Non-Fictional.doi:10.1007/978-3-7643-8201-8Schwert,G.W.(1990).StockReturnsandRealActivity:ACenturyofEvidence.doi:10.3386/w3296Shamsudin,N.,Mahmood,W.M.W.,&Ismail,F.(2013).ThePerformanceofStockandtheIndicators. InternationalJournalofTrade,EconomicsandFinance,409–413.doi:10.7763/ijtef.2013.v4.327Steinberger,J.(2017).Earlylifelineargrowthbutnotweightgain,impactsadultcapitalgain.The JournalofPediatrics,182,4.doi:10.1016/j.jpeds.2017.01.009Sun,L.,&Lee,D.W.(2017).Factor Exposures of Foreign Equity Capital in a Domestic Stock Market:EvidencefromKorea.InternationalReviewofFinance.doi:10.1111/irfi.12129Ting,C.C.(2012).Market Value of the Firm, Market Value of Equity, Return Rate on Capital and theOptimalCapitalStructure.InternationalJournalofFinancialResearch,3(4).doi:10.5430/ ijfr.v3n4p1Wagdi,O.,Sherif,A.,&Azmy,M.(2016).The Correlation between Common Stock Return and PriceEarnings(PE)Ratio:EgyptCase.SSRNElectronicJournal.doi:10.2139/ssrn.2783852Zhang,B.,Yuan,H.,&Zhi,X.(2017).ROE as a performance measure in performance-vested stockoptioncontractsinChina.FrontiersofBusinessResearchinChina,11(1).doi:10.1186/ s11782-017-0009-3