THE POWER OF BEING UNDERSTOOD - RSM Global · metodo del costo ammortizzato è compatibile con le...

34

THE POWER OF BEING UNDERSTOOD AUDIT | TAX | CONSULTING

Transcript of THE POWER OF BEING UNDERSTOOD - RSM Global · metodo del costo ammortizzato è compatibile con le...

THE POWEROF BEINGUNDERSTOODAUDIT | TAX | CONSULTING

LE NUOVE REGOLE CIVILISTICHE PER LA REDAZIONE DELBILANCIO DI ESERCIZIO E CONSOLIDATO

Valutazione titoli immobilizzati, crediti e debiti a medio-lungo termine

La valutazione dei titoli immobilizzati

ART. 2426: TITOLI IMMOBILIZZATI VALUTATI AL COSTOAMMORTIZZATO

1. Nelle valutazioni devono essere osservati i seguenti criteri:1) le immobilizzazioni sono iscritte al costo di acquisto o di produzione. Nel costo diacquisto si computano anche i costi accessori. Il costo di produzione comprende tutti i costidirettamente imputabili al prodotto. Può comprendere anche altri costi, per la quotaragionevolmente imputabile al prodotto, relativi al periodo di fabbricazione e fino almomento dal quale il bene può essere utilizzato; con gli stessi criteri possono essereaggiunti gli oneri relativi al finanziamento della fabbricazione, interna o presso terzi; leimmobilizzazioni rappresentate da titoli sono rilevate in bilancio con il criterio del costoammortizzato, ove applicabile;[…]7) il disaggio e l’aggio su prestiti sono rilevati secondo il criterio stabilito dal numero 8);8) i crediti e i debiti sono rilevati in bilancio secondo il criterio del costo ammortizzato,tenendo conto del fattore temporale e, per quanto riguarda i crediti, del valore dipresumibile realizzo;

ALCUNE OSSERVAZIONI PRELIMINARI

• Il costo ammortizzato per la valutazione dei titoli immobilizzati è una novitàassoluta per il bilancio civilistico italiano

• Si tratta di una particolare tipologia di costo storico, di fatto• Ammortizzare il costo storico di un titolo immobilizzato significa suddividere tale

costo, o una parte di esso, per l’intera «vita utile del titolo», vale a dire per la suadurata (fino a scadenza)

• I titoli immobilizzati passibili di questa modalità di valutazione sono pertanto titoliche hanno una scadenza (no azioni o quote, prive di scadenza)

• Attenzione a eventuali titoli di capitale aventi in realtà natura ibrida di capitale dirischio e capitale di debito e dunque aventi una scadenza prefissata

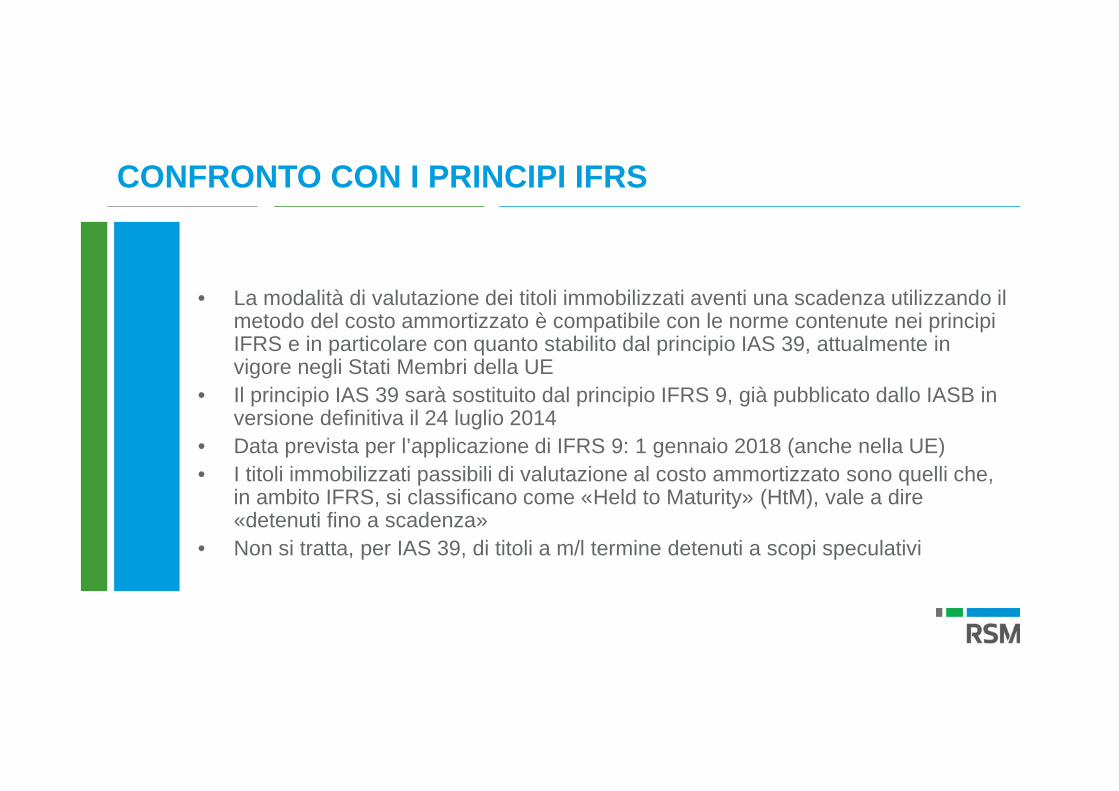

CONFRONTO CON I PRINCIPI IFRS

• La modalità di valutazione dei titoli immobilizzati aventi una scadenza utilizzando ilmetodo del costo ammortizzato è compatibile con le norme contenute nei principiIFRS e in particolare con quanto stabilito dal principio IAS 39, attualmente invigore negli Stati Membri della UE

• Il principio IAS 39 sarà sostituito dal principio IFRS 9, già pubblicato dallo IASB inversione definitiva il 24 luglio 2014

• Data prevista per l’applicazione di IFRS 9: 1 gennaio 2018 (anche nella UE)• I titoli immobilizzati passibili di valutazione al costo ammortizzato sono quelli che,

in ambito IFRS, si classificano come «Held to Maturity» (HtM), vale a dire«detenuti fino a scadenza»

• Non si tratta, per IAS 39, di titoli a m/l termine detenuti a scopi speculativi

DA TENERE A MENTE

• In base alle nuove norme civilistiche, il metodo del costo ammortizzato si applicaai titoli immobilizzati aventi una scadenza

• Si tratta di titoli «immobilizzati», vale a dire detenuti per un periodo che va oltrel’esercizio successivo a quello di riferimento

• Non sembra necessario, in base alla norma civilistica, che gli amministratoriabbiano l’intenzione di mantenere tali titoli fino alla loro «scadenza naturale»,come è invece richiesto dalle norme IFRS

La valutazione dei creditie dei debiti a medio-lungo termine

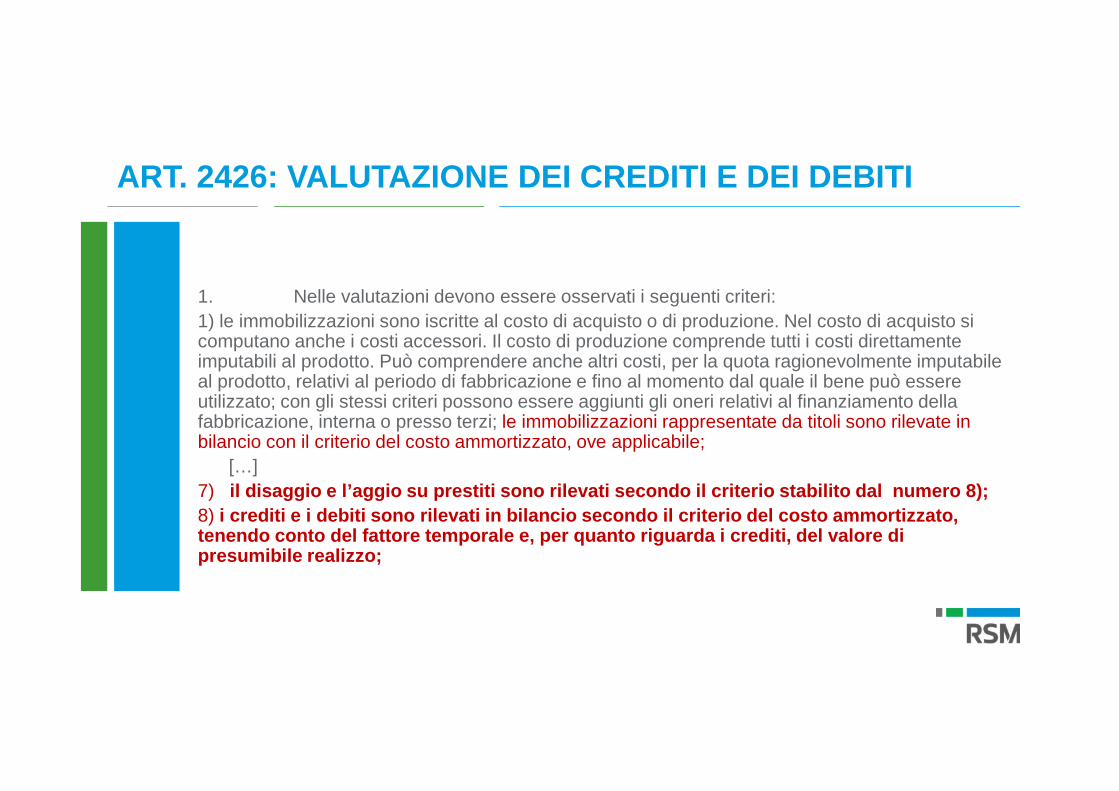

ART. 2426: VALUTAZIONE DEI CREDITI E DEI DEBITI

1. Nelle valutazioni devono essere osservati i seguenti criteri:1) le immobilizzazioni sono iscritte al costo di acquisto o di produzione. Nel costo di acquisto sicomputano anche i costi accessori. Il costo di produzione comprende tutti i costi direttamenteimputabili al prodotto. Può comprendere anche altri costi, per la quota ragionevolmente imputabileal prodotto, relativi al periodo di fabbricazione e fino al momento dal quale il bene può essereutilizzato; con gli stessi criteri possono essere aggiunti gli oneri relativi al finanziamento dellafabbricazione, interna o presso terzi; le immobilizzazioni rappresentate da titoli sono rilevate inbilancio con il criterio del costo ammortizzato, ove applicabile;

[…]7) il disaggio e l’aggio su prestiti sono rilevati secondo il criterio stabilito dal numero 8);8) i crediti e i debiti sono rilevati in bilancio secondo il criterio del costo ammortizzato,tenendo conto del fattore temporale e, per quanto riguarda i crediti, del valore dipresumibile realizzo;

IL FATTORE TEMPORALE

I crediti e i debiti sono rilevati in bilancio secondo il criterio del costo ammortizzato, tenendo contodel fattore temporale e, per quanto riguarda i crediti, del valore di presumibile realizzo.

•Crediti e debiti in generale si valutano – secondo le nuove norme – con il criterio del costoammortizzato•La norma non distingue tra crediti e debiti «di funzionamento» e crediti e debiti «di finanziamento»•Tenere conto del fattore temporale significa, nei fatti, che:- i crediti e debiti di qualunque natura, se si prevede il calcolo di un interesse esplicito, si

rilevano al loro valore nominale (il tasso di interesse esplicito è la remunerazione per il «tempoche passa»

- I crediti e debiti di qualunque natura, se non vi è calcolo di interesse esplicito, si devonoattualizzare

- I crediti e debiti di qualunque natura, se non vi è calcolo di interesse esplicito e se la loroscadenza è a breve termine, non si attualizzano (semplificazione)

IL VALORE DI PRESUMIBILE REALIZZO

I crediti e i debiti sono rilevati in bilancio secondo il criterio del costo ammortizzato, tenendoconto del fattore temporale e, per quanto riguarda i crediti, del valore di presumibilerealizzo.

- La valutazione dei crediti deve tenere conto del valore di presumibile realizzo, in ognicaso

- Il valore attualizzato, se è necessario calcolarlo, sarà pertanto da correggere tramite ilconsueto fondo svalutazione crediti, in base al presumibile realizzo del credito (o dellacategoria di crediti) oggetto di valutazione

- Le nuove norme civilistiche non si esprimono sulle modalità di calcolo del valore dipresumibile realizzo, lasciate alle norme tecniche dei principi OIC

- Il principio OIC 15 è dedicato alla valutazione dei crediti

PRINCIPIO OIC 15 ATTUALMENTE IN VIGORE

- OIC 15 non richiede l’attualizzazione dei crediti (perché le vecchie norme delCodice civile non la prevedevano)

- OIC 15 richiede invece che il ricavo che origina i crediti sia rilevato tenendo contodella componente relativa agli interessi attivi impliciti nella dilazione di pagamentoconcessa al cliente senza che sia richiesto a questo il pagamento di interessiespliciti

- La componente interessi deve essere contabilizzata secondo corretta competenzaeconomica (legata al passare del tempo)

N.B. – OIC 15 dovrà essere modificato per considerare le nuove normecivilistiche

Il metodo del costo ammortizzato

DEFINIZIONE DI COSTO AMMORTIZZATO

• Il costo ammortizzato di un’attività o passività finanziaria è il valore di iscrizioneiniziale, al netto dei rimborsi di capitale già effettuati, aumentato o ridottodell’ammortamento complessivo eseguito tramite il «metodo dell’interesseeffettivo» di qualsiasi importo che crei una differenza tra il valore iniziale e quello ascadenza.

QUANDO SI ATTUALIZZA

• E’ necessario «attualizzare» i crediti e i debiti il cui incasso/pagamento è previstooltre il normale ciclo operativo (oltre i dodici mesi, in genere).

• Sarebbe necessario attualizzare anche i crediti e i debiti a breve in un contestoeconomico di elevata inflazione

Le norme civilistiche nulla dicono in modo specifico con riguardo a tale questione

IMPORTI CHE CREANO DIFFERENZE

• Gli «importi che creano differenze» tra il valore iniziale di un credito o di un debitoe il valore a scadenza possono avere molteplici origini

• Per i prestiti obbligazionari emessi (debiti) e acquisiti (p.e. obbligazioni detenute inportafoglio = crediti) le differenze sono costituite tipicamente da disaggi e aggi diemissione e da commissioni di negoziazione/di collocamento

• Per altri debiti, p.e. per finanziamenti bancari, rientrano nel calcolo dell’interesseeffettivo le commissioni e gli altri oneri accessori per l’ottenimento delfinanziamento

Le norme civilistiche nulla dicono in modo specifico con riguardo a tale questione

CREDITI: NORME TECNICHE OIC 15 (1)

• N.B. - Si riferiscono allo scorporo degli interessi dal ricavo di vendita di beni eservizi e non all’attualizzazione del valore del credito

• L’ammontare degli interessi attivi impliciti è calcolato come la differenza tra prezzoa pronti del bene/servizio e prezzo effettivamente praticato con dilazione

• Non si scorporano interessi in relazione ad acconti e anticipi pagati a fornitori, adepositi cauzionali, a crediti con tasso di interesse contrattuale basso per effetto dispecifiche norme di legge

Le norme civilistiche nulla dicono in modo specifico con riguardo a tale questione

CREDITI: NORME TECNICHE OIC 15 (2)

• N.B. - Si riferiscono allo scorporo degli interessi dal ricavo di vendita di beni eservizi e non all’attualizzazione del valore del credito

• La componente interessi che si scorpora dal ricavo di vendita si può calcolarecome attualizzazione del credito se non è determinabile un prezzo a pronti delbene/servizio venduto con dilazione, utilizzando un opportuno tasso

• Il tasso di interesse è quello alla data di iniziale rilevazione del credito e non vienepiù modificato

Le norme civilistiche nulla dicono in modo specifico con riguardo a tale questione

CREDITI: NORME TECNICHE OIC 15 (3)

• Per i crediti di natura finanziaria a medio-lungo termine che non fruttano interessiespliciti o con tasso di interesse irragionevolmente basso non si procede adalcuna attualizzazione

• Se la componente finanziaria implicita è rilevante, si deve indicare nella notaintegrativa

Le norme civilistiche nulla dicono in modo specifico con riguardo a tale questione

CREDITI: NORME TECNICHE OIC 15 (4)

• Le norme tecniche OIC 15 dovranno essere modificate per tenere conto dellenovità introdotte nel Codice civile dal recepimento della Direttiva 34/2013/UE

• Sono speculari le norme stabilite da OIC 19 per i debiti e anche queste dovrannoessere modificate

Valutazione al costo ammortizzato di titoliimmobilizzati:

esempio

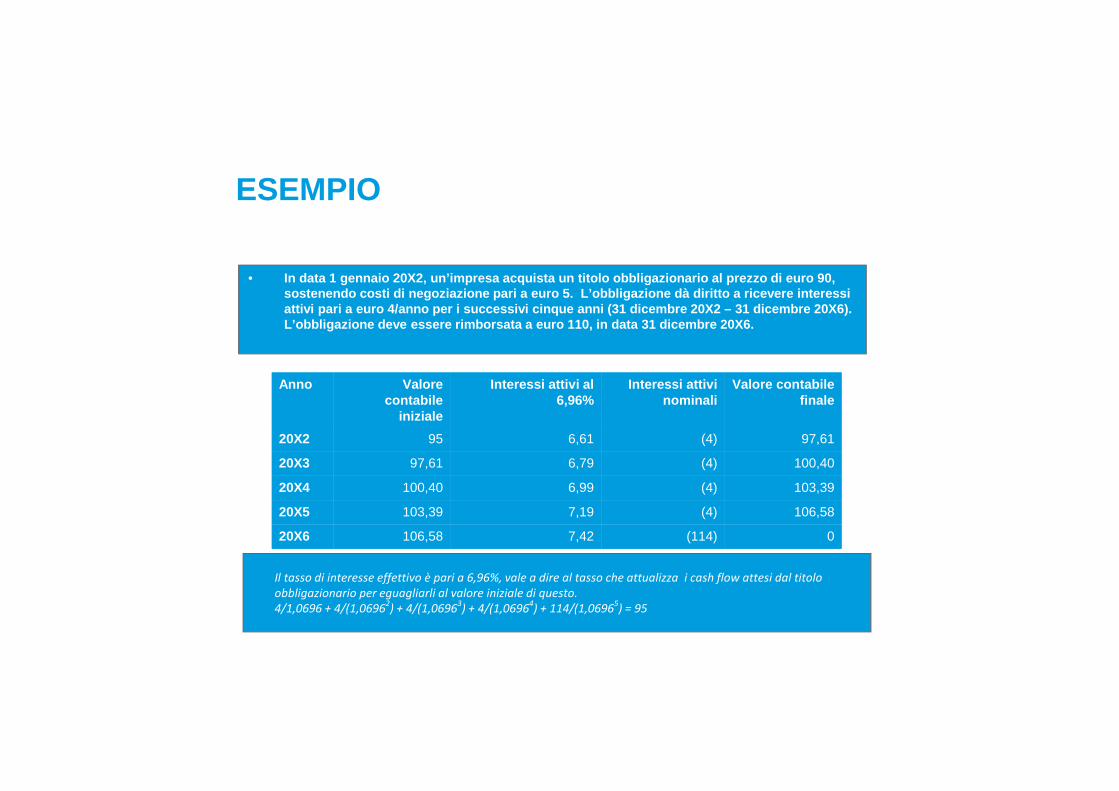

ESEMPIO

• In data 1 gennaio 20X2, un’impresa acquista un titolo obbligazionario al prezzo di euro 90,sostenendo costi di negoziazione pari a euro 5. L’obbligazione dà diritto a ricevere interessiattivi pari a euro 4/anno per i successivi cinque anni (31 dicembre 20X2 – 31 dicembre 20X6).L’obbligazione deve essere rimborsata a euro 110, in data 31 dicembre 20X6.

Anno Valorecontabile

iniziale

Interessi attivi al6,96%

Interessi attivinominali

Valore contabilefinale

20X2 95 6,61 (4) 97,61

20X3 97,61 6,79 (4) 100,40

20X4 100,40 6,99 (4) 103,39

20X5 103,39 7,19 (4) 106,58

20X6 106,58 7,42 (114) 0

Il tasso di interesse effettivo è pari a 6,96%, vale a dire al tasso che attualizza i cash flow attesi dal titoloobbligazionario per eguagliarli al valore iniziale di questo.4/1,0696 + 4/(1,06962) + 4/(1,06963) + 4/(1,06964) + 114/(1,06965) = 95

Scritture contabili e rappresentazione in bilancio:esempio

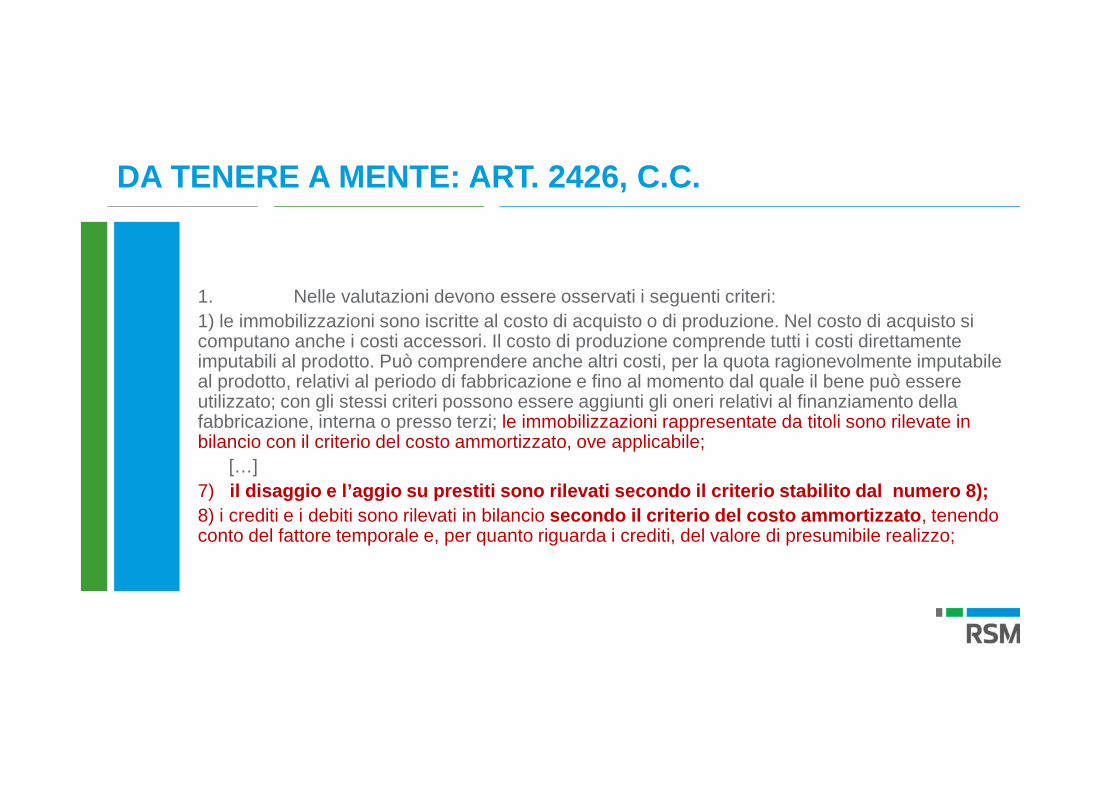

DA TENERE A MENTE: ART. 2426, C.C.

1. Nelle valutazioni devono essere osservati i seguenti criteri:1) le immobilizzazioni sono iscritte al costo di acquisto o di produzione. Nel costo di acquisto sicomputano anche i costi accessori. Il costo di produzione comprende tutti i costi direttamenteimputabili al prodotto. Può comprendere anche altri costi, per la quota ragionevolmente imputabileal prodotto, relativi al periodo di fabbricazione e fino al momento dal quale il bene può essereutilizzato; con gli stessi criteri possono essere aggiunti gli oneri relativi al finanziamento dellafabbricazione, interna o presso terzi; le immobilizzazioni rappresentate da titoli sono rilevate inbilancio con il criterio del costo ammortizzato, ove applicabile;

[…]7) il disaggio e l’aggio su prestiti sono rilevati secondo il criterio stabilito dal numero 8);8) i crediti e i debiti sono rilevati in bilancio secondo il criterio del costo ammortizzato, tenendoconto del fattore temporale e, per quanto riguarda i crediti, del valore di presumibile realizzo;

DA TENERE A MENTE PER I RATEI ATTIVI: ART. 2424, C.C. (1)

D) Ratei e risconti. con separata indicazione del disaggio su prestiti

N.B.: Questa modifica allo schema obbligatorio di stato patrimoniale è legataall’obbligo di adottare un nuovo metodo di valutazione di taluni strumenti finanziari,vale a dire il metodo del «costo ammortizzato»

DA TENERE A MENTE PER I RATEI PASSIVI: ART. 2424, C.C. (1)

E) Ratei e risconti. con separata indicazione dell’aggio su prestiti

N.B.: Questa modifica allo schema obbligatorio di stato patrimoniale è speculare aquella già vista per l’attivo ed è parimenti legata all’obbligo di adottare un nuovometodo di valutazione di taluni strumenti finanziari, vale a dire il metodo del «costoammortizzato»

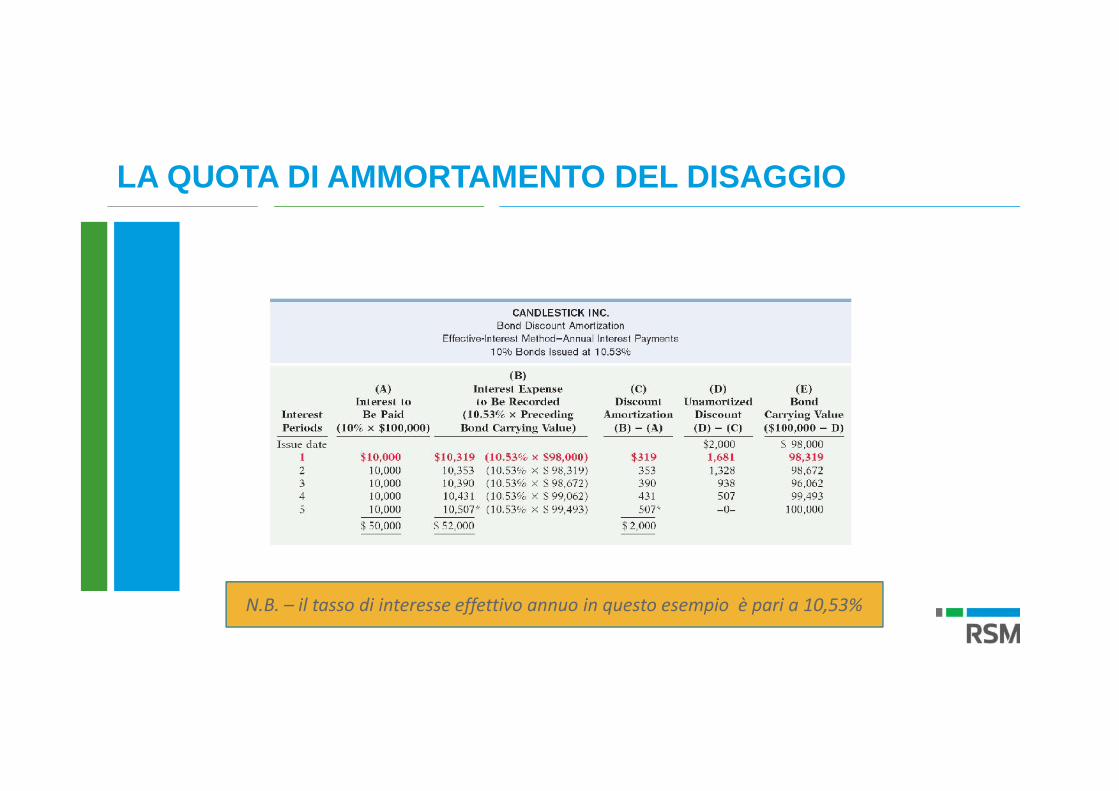

I dati del problema: si ipotizza che il 1 gennaio 2014 la società Candlestickemette un prestito obbligazionario di valore nominale pari a euro 100.000,durata pari a cinque anni, tasso nominale 10%, a un prezzo pari a 98 (98%del valore nominale) cedola al 1 gennaio di ogni anno. La scritturacontabile è la seguente:

01/01/14 Banca c/c 98.000

Disaggio di emissione 2.000

Prestito obbligazionario 100.000

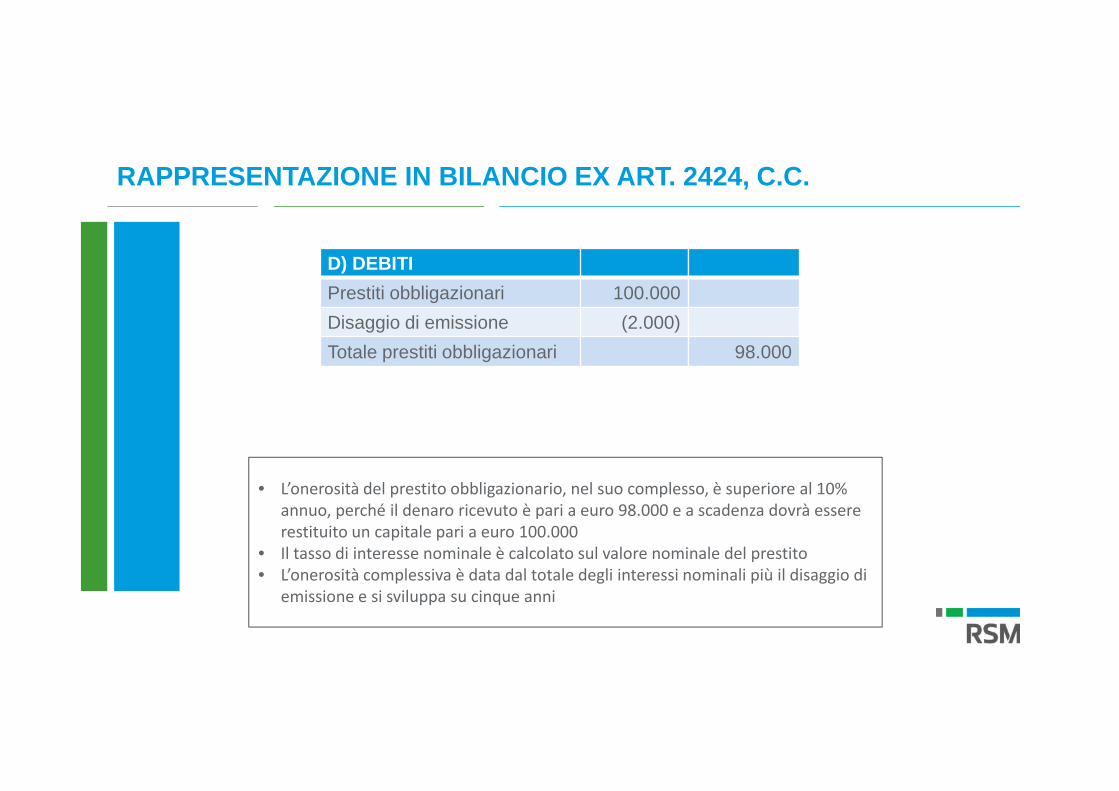

EMISSIONE DI PRESTITO OBBLIGAZIONARIO CON DISAGGIO DIEMISSIONE

D) DEBITIPrestiti obbligazionari 100.000Disaggio di emissione (2.000)Totale prestiti obbligazionari 98.000

• L’onerosità del prestito obbligazionario, nel suo complesso, è superiore al 10%annuo, perché il denaro ricevuto è pari a euro 98.000 e a scadenza dovrà essererestituito un capitale pari a euro 100.000

• Il tasso di interesse nominale è calcolato sul valore nominale del prestito• L’onerosità complessiva è data dal totale degli interessi nominali più il disaggio di

emissione e si sviluppa su cinque anni

RAPPRESENTAZIONE IN BILANCIO EX ART. 2424, C.C.

In base al metodo del tasso di interesse effettivo, l’ammortamento deldisaggio (o dell’aggio) genera un costo per interessi passivi pari a un tassofisso applicabile al valore netto contabile del prestito obbligazionarioall’inizio di ogni esercizio.

Come si fa?

1. Calcolo del costo effettivo per interessi

2. Calcolo degli interessi di competenza

3. Calcolo della quota di ammortamento del disaggio

IL CALCOLO DEL TASSO DI INTERESSE EFFETTIVO EDELL’AMMORTAMENTO

LA QUOTA DI AMMORTAMENTO DEL DISAGGIO

N.B. – il tasso di interesse effettivo annuo in questo esempio è pari a 10,53%

Candlestick registra gli interessi passive di competenzadell’esercizio 2014 alla data del 31 dicembre 2014 (la cedola sipagherà il 1 gennaio 2015):

Disaggio di emissione 10.000

Interessi passivi 10.31931/12/14

Debito per interessi su obbligaz. 319

SCRITTURA CONTABILE PER AMMORTAMENTO DISAGGIO

QUESTIONSAND ANSWERS?.

THANK YOU FORYOUR TIME ANDATTENTION

Collaboration. Understanding. Ideas and insight.