Tendencias del mercado farmacéutico - Fedifar...

61

1 Tendencias del mercado farmacéutico español Concha Almarza Callejas Director Offering Development and Data Sources Madrid, 16 de abril de 2015

Transcript of Tendencias del mercado farmacéutico - Fedifar...

1

Tendencias del mercado farmacéutico español

Concha Almarza Callejas

Director Offering Development and Data Sources

Madrid, 16 de abril de 2015

2

Agenda

• El mercado farmacéutico total

• Perfil de la farmacia española

– Segmento de prescripción (RX)

– Mercado consumer health

• Evolución del mercado hospitalario

• Previsión 2015-2019

3

En la última década el crecimiento farmacéutico se ha reducido considerablemente

Fuente: IMS Market Prognosis, septiembre 2014

2009-2013

2014-2018

2004-2008

Regions 5 Yr CAGR

Global 7%

USA 5%

EU5 5%

Spain 7%

Japan 3%

Ph. Tier 1 23%

Ph. Tier 2 17%

Ph. Tier 3 14%

Rest of Europe 4%

Regions 5 Yr CAGR

Global 5%

USA 3%

EU5 2%

Spain (-4)%

Japan 3%

Ph. Tier 1 18%

Ph. Tier 2 15%

Ph. Tier 3 8%

Rest of Europe 0.3%

Regions 5 Yr CAGR

Global 4 – 7%

USA 5- 8%

EU5 2 - 3%

Spain (-1) – 2%

Japan 1 – 4%

Ph. Tier 1 9 – 12%

Ph. Tier 2 9 – 12%

Ph. Tier 3 5 – 8%

Rest of Europe 0 - 3%

Aun así los países emergentes crecen en torno al 10%

4

0%

2%

4%

6%

8%

10%

12%

14%

-

200,0

400,0

600,0

800,0

1.000,0

1.200,0

2013 2014

(f)

2015

(f)

2016

(f)

2017

(f)

2018

(f)

% C

RECIM

IEN

TO

Venta

s $

Japan Pharmerging Tier 1 (China)

Pharmerging Tier 2 Pharmerging Tier 3

US EU5

Global growth

El mercado farmacéutico mundial crecerá a un ritmo del 4-6% en los próximos 4 años

US 5-8%

Japan 1-4%

Germany 2-5%

France (-2)-1%

Italy 2-5%

Canada 3-6%

Spain (-1)-2%

UK 4-7%

Developed 3-6%

Tier 1 (China) 9-12%

Tier 2 9-12%

Brazil 9-12%

Russia 7-10%

India 9-12%

Tier 3 5-8%

Pharmerging 8-11%

Fuente: IMS Market Prognosis, septiembre 2014

Crecimiento similar a la región

Crecimiento inferior a la región

Crecimiento superior a la región

Ventas totales y crecimiento del mercado Crecimiento 2014-2018

mercados desarrollados

Crecimiento 2014-2018

mercados emergentes

5

$453 $448 $450 $459 $466 $476

$199 $218 $244 $273 $302 $336

$148 $153 $160 $169 $180 $193

$23 $26

$29 $34

$38 $43

0

100

200

300

400

500

600

700

800

2012 2013 2014 2015 2016 2017 2012 2013 2014 2015 2016 2017

SA

LE

S U

S$

BN

Crecerá a dos velocidades diferentes y por distintos motivos en cada una

Fuente: IMS Health Thought Leadership, Septiembre 2013. CAGR is 5 years.

Aumento absoluto Atención primaria 5%

Aumento absoluto por especialidad 30%

CAGR 1-4%

Aumento absoluto Atención primaria 69%

Aumento absoluto por especialidad 90%

CAGR 10-13%

Especialistas At. primaria Especialistas At. primaria

Mercados desarrollados Mercados emergentes

6

Los fármacos de especialistas dirigen el crecimiento del mercado: cerca de 1/3 corresponde a productos biológicos

Fuente: IMS Health Thought Leadership, Septiembre 2014. CAGR is 5 years.

(*) Segmento especialistas: Se incluyen fármacos para el tratamiento de enfermedades complejas que cumplen alguno de los siguientes

criterios. Tratamiento siempre iniciado por un especialista, que requieren un manejo especial para su administración, distribución única, alto

coste y/o cuidados intensivos garantizados

1,000

900

800

700

600

500

400

300

200

100

0

2014

85%

15%

75%

25%

901

2004

Sa

les, U

S $

bn

492

Specialty

Traditional

Ventas del mercado Farmacéutico global:

Especialistas (*) vs mercado tradicional

1,000

900

800

700

600

500

400

300

200

100

0

87%

13%

Sa

les, U

S $

bn

2014

901

79%

21%

2004

492

Non-Biologic

Biologic

Ventas del mercado Farmacéutico global: Biológicos

vs mercado tradicional

7

En el mercado farmacéutico español existen distintos factores que influirán en la evolución de éste

Mercado farmacéutico

español

• Lanzamiento de biosimilares en el mercado

hospitalario

• Posible centralización de las compras

• Contención del gasto hospitalario

Merc

ado

hospitala

rio

• Racionalización del gasto farmacéutico

• Mayor penetración de genéricos

• Medidas regionales de ahorro

• Alternativas terapéuticas en otros canales fuera

del canal farmacia

Éticos

Consum

er

Health

• Lanzamiento de fármacos con un coste

elevado en áreas terapéuticas como oncología

y Hepatitis C

Merc

ado

hospitala

rio

• Envejecimiento de la población

• Cronificación de patologías

• Terapias nicho de mayor coste

• Incremento de la tendencia al autocuidado

• Desfinaciación de medicamentos

Éticos

Consum

er

Health

8

En los últimos 4 años el mercado hospitalario ha ganado un ~6,5% de cuota en el mercado farmacéutico total

12.000

6.000

0

9.000

15.000

18.000

3.000

2014

2,2%

Ve

nta

s M

illo

ne

s€

2013

0,7%

2012

-4,8%

2011

-2,5%

2010

2,7%

Fuente: Análisis IMS Health, EMH (hospitales) y EMF (retail)

Consumo en millones de € PVL

Total mercado (Retail y Hospitales)

M€ (PVL)

% Market share

37,2%

62,8% 64,9%

35,1% 39,5%

60,5%

40,7%

59,3%

41,6%

58,4%

%PPG TOTAL MDO HOSPITALARIO

MDO RETAIL

9

12.000

10.000

8.000

6.000

4.000

2.000

0

-2.000

-4.000

-6.000

20%

15%

10%

5%

0%

-5%

-10%

Ve

nta

s M

illo

ne

s€

Crec (%)

2014 2013 2012 2011 2010 2009

Tanto el mercado retail como el hospitalario comienzan a tener una aportación positiva al crecimiento en 2014

Contribución al crecimiento

2009- 2014

Ventas y Crecimiento: Retail y Hospitales

2009-2014

Fuente: Análisis IMS Health, EMF, EMH. Ventas M€ PVL.

Nota: El efecto de la deducción no se refleja en las ventas de IMS

MDO. HOSPITALARIO

MDO. RETAIL

CREC. HOSPITALARIO

CREC. RETAIL

2,2%

-3,7%

-5,3%

2,7%

-0,8%

1,4%1,1%

3,9%

12%

9%

6%

3%

0%

-3%

-6%

Contr

ibucio

n a

l cre

cim

iento

2013

0,6%

2012

-4,9%

0,4%

2011

-2,6%

2010

2,6%

-0,1%

2009

6,0%

10

Agenda

• El mercado farmacéutico total

• Perfil de la farmacia española

– Segmento de prescripción (RX)

– Mercado consumer health

• Evolución del mercado hospitalario

• Previsión 2015-2019

11

-15%

-10%

-5%

0%

5%

10%

15%

1,5%

3,7%

1,9%

2008

1,3%

5,2%

2007

1,7%

9,6%

3,6%

2010 2011

2,0%

0,3%

7,3%

2,1%

1,5%

2014

1,3%

1,5%

2,3%

1,1%

1,6%

1,5% 1,4%

2012 2013

2,6%

7,0%

2,7%

2009

1,2%

Los cambios del entorno regulatorio español han condicionado la evolución del mercado de prescripción

EL RDL 09/2011 y el RDL 16/2012 representan los cambios más radicales en cuanto a las

reglas del mercado

Principales Comentarios Elementos del crecimiento 2007-2014

• 2009: reducción de precios por pérdida de

patentes

• 2010-2011: RDL 04/2010, RDL 08/2010 y RDL

09/2011 convierten la desaceleración en

crecimiento negativo dirigido por la reducción

precios

• 2012: RDL 16/2012 : Efecto negativo del factor

volumen

• 2013: En julio desparece el efecto negativo en el

volumen

• 2014: Se recupera el efecto de contención debido

al volumen. El efecto precio queda a la espera de

la aplicación de la OPR en septiembre

Nuevos lanzamientos

Precio

Volume and mix % Growth

7,7% 4,4% 3,2% -0,2% -5,6% -8,4% -1,3% 0,5%

RDL SPR/PPA Copago Pérdida de patentes

ME

RC

AD

O R

ET

AIL

(R

X)

Fuente: EMF, EMH. Ventas M€ PVL

Nota: El efecto de la deducción no se refleja en las ventas de IMS

12

Fuente: EMF, EMH. Ventas M€ PVL

Nota: El efecto de la deducción no se refleja en las ventas de IMS

Elementos de contribución al crecimiento mensual 2013-2105

En los últimos años el entorno regulatorio español ha sufrido cambios continuos

Desde Abril de 2014 se recupera el efecto de contención debido al volumen. El

efecto negativo del precio crece tras la puesta en marcha de la OPR

ME

RC

AD

O R

ET

AIL

(R

X)

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

12/2

014

3,2%

3,5%

2,9%

11/2

014

2,9%

2,3%

3,1%

10/2

014

2,6%

0,7%

3,1%

09/2

014

2,5%

3,6%

3,0%

08/2

014

2,1%

2,5%

3,3%

07/2

014

2,7%

1,2% 1,4%

04/2

013

3,2%

1,5%

03/2

013

2,6%

17,3%

1,4%

01/2

015

2,9%

3,4%

1,2%

02/2

015

06/2

014

3,0%

1,0%

1,9%

05/2

014

2,9%

2,2%

2,1%

04/2

014

2,7%

5,0%

2,3%

03/2

014

2,9%

4,9%

1,6%

02/2

014

2,9%

0,7%

1,9%

01/2

014

3,0%

1,9%

1,7%

12/2

013

3,1%

1,2%

1,0%

11/2

013

3,1%

0,4%

1,0%

10/2

013

2,9%

0,3%

0,7%

09/2

013

3,0%

7,2%

1,0%

08/2

013

3,0%

3,4%

1,0%

07/2

013

2,9%

9,8%

1,2%

06/2

013

2,8%

10,9%

1,4%

05/2

013

3,1%

3,7%

1,4%

3,5%

3,4%

1,9%

Nuevos lanzamientos

Price

Volume and mix

-16,1% 1,7% -2,0% -9,5% 11,5% -1,4% 9,3% 2,4% 1,7% 3,5% +3,2% -1,4% +6,3% -4,6% -1,4% +0,1% 0,0% -3,7% +3,1% +0,2% -2,5% +3,8% -1,8% +1,9%

13

En 2014 el mercado privado vuelve al patrón anterior al 16/2012 y se comporta peor que el reembolsado

El mercado reembolsado se comporta un poco mejor que en 2013 y se acerca al

crecimiento cero

0

1.200

800

400

600

1.400

200

1.000

868

1.287

2013

406

866

397

1.320

2014

-1,2%

1.272

Millones de unidades

922

2012

419

MERCADO REEMBOLSADO

MERCADO PRIVADO

Evolución anual de las ventas del total mercado

farmacéutico (Mill. Unidades)

Evolución anual de las ventas del total mercado

farmacéutico (Mill. € PVL)

0

10.000

4.000

6.000

8.000

2.000

-1,4%

2014

9.069

Millones de € PVL

7.130

1.939

2013

9.197

7.224

1.973

2012

9.336

7.466

1.870

ME

RC

AD

O R

ET

AIL

(R

X)

Fuente: Análisis IMS Health, Sell-out (PVL-Unidades, TAM 12/2014) Muestra 3.449 farmacias

* Semiéticos y EFP’s dentro del mercado de prescripción (Rx)

% PPG

PRIVADO 5,4% -3,2%

REEMBOLSADO -5,8% -0,3%

% PPG

PRIVADO 5,5% -1,7%

REEMBOLSADO -3,2% -1,3%

14

El mercado reembolsado se comporta un poco mejor que en 2013 y se acerca al crecimiento cero

El primer trimestre de 2015 confirma dicha tendencia de recuperación

1.400

1.200

1.000

800

600

400

200

0

Millones de unidades -1,2%

2014

1.272

866

406

2013

1.287

868

419

2012

1.320

922

397

1.284

TAM 03/2015

873

410

MERCADO REEMBOLSADO

MERCADO PRIVADO

Evolución anual de las ventas del total mercado

farmacéutico (Mill. Unidades)

Evolución anual de las ventas del total mercado

farmacéutico (Mill. € PVL)

10.000

8.000

2.000

6.000

4.000

0

Millones de € PVL -1,4%

2014

9.069

7.130

1.939

2013

9.197

7.224

1.973

2012

9.336

7.466

1.870

9.087

TAM 03/2015

7.137

1.950

ME

RC

AD

O R

ET

AIL

(R

X)

Fuente: Análisis IMS Health, Sell-out (PVL-Unidades, TAM 12/2014) Muestra 3.449 farmacias

* Semiéticos y EFP’s dentro del mercado de prescripción (Rx)

% PPG

2012/2013

% PPG

2013/2014

% PPG

03-2014/03-

2014

PRIVADO 5,4% -3,2% -1,3%

REEMBOLSADO -5,8% -0,3% 0,1%

% PPG

2012/2013

% PPG

2013/2014

% PPG

03-2014/03-

2014

PRIVADO 5,5% -1,7% -1,2%

REEMBOLSADO -3,2% -1,3% -1,5%

15

El mercado reembolsado se comporta un poco mejor que en 2013 y recupera una tendencia positiva

Durante el primer trimestre de 2015 el mercado privado crece ligeramente por

encima

100

50

0

30%

20%

10%

0%

-10%

-20%

-30%

-1,4

%

11/2

014

-10

,6%

10

/20

14

0,1

%

09

/20

14

-2,7

%

08

/20

14

-2,5

%

07

/20

14

06

/20

14

05

/20

14

04

/20

14

03

/20

14

02

/20

14

01

/20

14

12

/20

13

11

/20

13

10

/20

13

09

/20

13

08

/20

13

07

/20

13

06

/20

13

05

/20

13

04

/20

13

03

/20

13

12/2

014

01

/20

13

12

/20

12

11

/20

12

10

/20

12

9/2

01

2

02

/20

13

01/2

015

02/2

015

5,1

%

03/2

015

6,1

%

1,5

%

Ventas Mdo Privado unidades

Ventas Reembolsadas unidades

Crec. Mdo Privado

Crec. Mdo Reembolsado

Evolución mensual reembolsado vs privado (Unidades)

Desfinanciación

400

800

600

200

0

30%

20%

10%

0%

-10%

-20%

-30%

01

/20

14

12

/20

13

11

/20

13

10

/20

13

09

/20

13

08

/20

13

07

/20

13

06

/20

13

04

/20

13

03

/20

13

02

/20

13

01

/20

13

12

/20

12

05

/20

13

10

/20

12

9/2

01

2

10

/20

14

-1,4

%

09/2

014

11

/20

12

-1,6

%

08

/20

14

-2,3

%

07

/20

14

06

/20

14

05

/20

14

04

/20

14

03

/20

14

02

/20

14

12/2

014

-1,2

%

11/2

014

-10

,7%

3,2

%

02/2

015

3,6

%

03/2

015

01/2

015

-0,9

%

Ventas Reembolsadas €

Ventas Mdo Privado €

Crec. Mdo Reembolsado

Crec. Mdo Privado

Evolución mercado reembolsado vs privado (M€ PVL)

Desfinanciación

ME

RC

AD

O R

ET

AIL

(R

X)

Fuente: Análisis IMS Health, Sell-out (PVL-Unidades, TAM 12/2014) Muestra 3.449 farmacias

* Semiéticos y EFP’s dentro del mercado de prescripción (Rx)

16

Dentro del mercado de prescripción, las marcas siguen evolucionando negativamente y los genéricos crecen un 6,2%

1.400

1.200

1.000

800

600

400

200

0

-1,2%

2014

1.272

776

496

2013

1.287

813

474

2012

1.319

888

431

Millones de unidades

MARCAS

GENERICOS

Fuente: Análisis IMS Health, Sell-out (PVL-Unidades, TAM 12/2014) Muestra 3.449 farmacias

* Semiéticos y EFP’s dentro del mercado de prescripción (Rx)

Evolución anual de las ventas del mercado de

prescripción (Mill. Unidades)

Evolución anual de las ventas del mercado de

prescripción (Mill. € PVL)

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

0

10.000 9.336 9.197 9.069

-1,4% Millones de € PVL

1.487

2014

1.756

7.544

2013

7.313

2012

1.653

7.849

ME

RC

AD

O R

ET

AIL

(R

X)

% PPG

GENERICOS 11,2% 6,2%

MARCAS -3,9% -3,1%

% PPG

GENERICOS 9,8% 4,6%

MARCAS -8,4% -4,6%

17

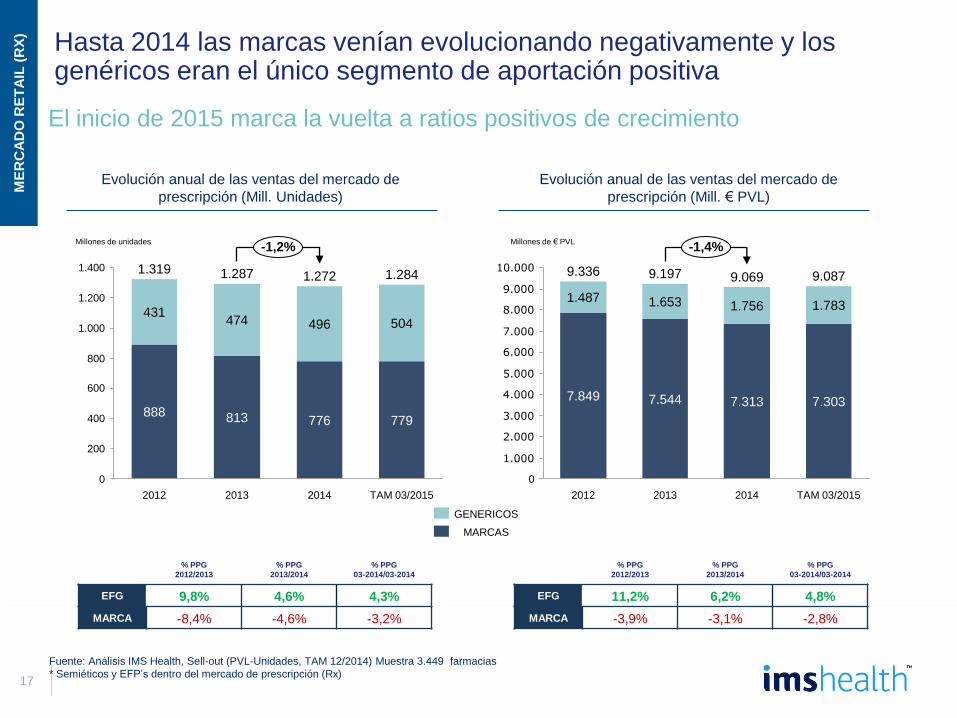

Hasta 2014 las marcas venían evolucionando negativamente y los genéricos eran el único segmento de aportación positiva

El inicio de 2015 marca la vuelta a ratios positivos de crecimiento

1.400

1.200

1.000

800

600

400

200

0

Millones de unidades -1,2%

2014

1.272

776

496

2013

1.287

813

474

2012

1.319

888

431

TAM 03/2015

1.284

779

504

MARCAS

GENERICOS

Fuente: Análisis IMS Health, Sell-out (PVL-Unidades, TAM 12/2014) Muestra 3.449 farmacias

* Semiéticos y EFP’s dentro del mercado de prescripción (Rx)

Evolución anual de las ventas del mercado de

prescripción (Mill. Unidades)

Evolución anual de las ventas del mercado de

prescripción (Mill. € PVL)

0

10.000

6.000

9.000

8.000

7.000

5.000

4.000

3.000

2.000

1.000

Millones de € PVL -1,4%

2014

9.069

7.313

1.756

2013

9.197

7.544

1.653

2012

9.336

7.849

1.487

TAM 03/2015

9.087

7.303

1.783

ME

RC

AD

O R

ET

AIL

(R

X)

% PPG

2012/2013

% PPG

2013/2014

% PPG

03-2014/03-2014

EFG 9,8% 4,6% 4,3%

MARCA -8,4% -4,6% -3,2%

% PPG

2012/2013

% PPG

2013/2014

% PPG

03-2014/03-2014

EFG 11,2% 6,2% 4,8%

MARCA -3,9% -3,1% -2,8%

18

Hasta 2014 las marcas venían evolucionando negativamente y los genéricos eran el único segmento de aportación positiva

800

600

400

200

0

-200

-400

-600

-800

30%

20%

10%

0%

-10%

-20%

-30%

12

/20

14

4

,2%

-1

,1%

11

/20

14

-4

,6%

-1

0,2

%

10

/20

14

3,1

%

-2,1

%

09

/20

14

3,7

%

-1,9

%

08

/20

14

2,3

%

-3,1

%

07

/20

14

06

/20

14

05

/20

14

04

/20

14

03

/20

14

02

/20

14

01

/20

14

12

/20

13

11

/20

13

10

/20

13

09

/20

13

08

/20

13

07

/20

13

06

/20

13

05

/20

13

04

/20

13

03

/20

13

02

/20

13

01

/20

13

12

/20

12

11

/20

12

10

/20

12

9/2

01

2

01

/20

15

02

/20

15

03

/20

15

0,4

%

7,0

%

-0,4

%

6,3

%

-1,6

%

5,2

%

Ventas Genericos

Ventas Marcas

Crec. Genericos

Crec. Marcas

Evolución mensual marcas vs genéricos (M€ PVL)

Desfinanciación

ME

RC

AD

O R

ET

AIL

(R

X)

Evolución mensual marcas protegidas vs no protegidas (M€ PVL)

30%

20%

10%

0%

-10%

-20%

-30%

30%

20%

10%

0%

-10%

-20%

-30%

12

/20

14

11

/20

14

10

/20

14

09

/20

14

08

/20

14

07

/20

14

06

/20

14

05

/20

14

04

/20

14

03

/20

14

02

/20

14

01

/20

14

12

/20

13

11

/20

13

10

/20

13

09

/20

13

08

/20

13

07

/20

13

06

/20

13

05

/20

13

04

/20

13

03

/20

13

02

/20

13

01

/20

13

12

/20

12

11

/20

12

10

/20

12

9/2

01

2

02

/20

15

01

/20

15

03

/20

15

NO PROTEGIDO (% crec. Unid)

PROTEGIDO (% crec. Unid)

NO PROTEGIDO (% crec. €)

PROTEGIDO (% crec. €)

Desfinanciación

Fuente: Análisis IMS Health, Sell-out (PVL-Unidades, TAM 12/2014) Muestra 3.449 farmacias

* Semiéticos y EFP’s dentro del mercado de prescripción (Rx)

19

El valor del segmento de las marcas en el mercado de prescripción ha descendido un -26,6% en los últimos 5 años

La facturación del top 10 laboratorios de marca ha decrecido en promedio un

30%

ME

RC

AD

O R

ET

AIL

(R

X)

- M

AR

CA

S -

1.047

895

863

677

631

897

466

543

472

728

484 654

608

575

852

BOEHRINGER INGEL

ESTEVE

ALMIRALL 365

625

448 596

1.427

GLAXOSMITHKLINE

MERCK & CO

JOHNSON & JOHNSON

ASTRAZENECA

PFIZER

NOVARTIS

SANOFI

2014 2010

-39,6%

-35,3%

-29,5%

-28,6%

-35,9%

-26,0%

-35,1%

-14,3%

-24,8%

-41,5%

Evolución top 10 laboratorio marca

(2010-2014, € PVP) % crec. Total marcas: -26,6%

Curva de concentración de los laboratorios de

marca (2014, € PVP)

% Crec.

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

0% 20% 40% 60% 80% 100%

Fuente: Análisis IMS Health, Sell-out (PVP-Unidades, TAM 12/2014) Muestra 3.449 farmacias

* Semiéticos y EFP’s dentro del mercado de prescripción (Rx)

Nº laboratorios % facturación

Top 10 50,0%

Top 20 71,0%

20

Desde el año 2010 el perfil de los medicamentos de marca mas consumidos ha cambiado

Los productos antidiabéticos se posicionan como la clase más consumida, hace

5 años eran el top 3

ME

RC

AD

O R

ET

AIL

(R

X)

- M

AR

CA

S -

Top 20 ATC 2 (2010, Mill. € PVP) Top 20 ATC 2 (2014, Mill .€ PVP)

C09 AGEN AC SIST ANGIOT-RENIN 1.239

R03 PROD COPD Y ANTIASMA 1.131

A10 PRODUCT ANTIDIABETICOS 829

N05 PSICOLEPTICOS 826

C10 PREP.ANTIATERO/REG.LIPID 816

N06 PSICOANALEP EXCL ANTIOB 724

N02 ANALGESICOS 652

B01 AGENTES ANTITROMBOTICOS 568

A02 ANTIACID ANTIFLAT ANTIULC 538

G04 UROLOGICOS 532

N03 ANTIEPILEPTICOS 487

G03 HOR SEX PROD SIM EFEC SIS 472

N07 OTROS PRODUCTOS SNC 469

M05 OTR.PROD.AFEC.APAR.LOCOM 463

S01 OFTALMOLOGICOS 400

L02 TERAPIA HORMONAL CITOSTAT 339

M01 ANIINFLAMAT Y ANTIRREUMA 323

J01 ANTIBACTERIANOS SISTEMIC 258

R05 ANTITUSIGENOS/ANTIGRIP. 248

C08 ANTAGONISTAS DEL CALCIO 219

A10 PRODUCT ANTIDIABETICOS 1.102 2

R03 PROD COPD Y ANTIASMA 981 0

C09 AGEN AC SIST ANGIOT-RENIN 620 -2

N05 PSICOLEPTICOS 595 0

N02 ANALGESICOS 564 2

N03 ANTIEPILEPTICOS 496 5

B01 AGENTES ANTITROMBOTICOS 468 1

G04 UROLOGICOS 453 2

C10 PREP.ANTIATERO/REG.LIPID 402 -4

N06 PSICOANALEP EXCL ANTIOB 397 -4

G03 HOR SEX PROD SIM EFEC SIS 343 1

S01 OFTALMOLOGICOS 320 3

R05 ANTITUSIGENOS/ANTIGRIP. 261 6

M01 ANIINFLAMAT Y ANTIRREUMA 233 3

N07 OTROS PRODUCTOS SNC 220 -2

N04 ANTIPARKINSONIANOS 209 6

M05 OTR.PROD.AFEC.APAR.LOCOM 206 -3

A02 ANTIACID ANTIFLAT ANTIULC 198 -9

L02 TERAPIA HORMONAL CITOSTAT 196 -3

L04 INMUNOSUPRESORES 178 1

Fuente: Análisis IMS Health, Sell-out (PVP-Unidades, TAM 12/2014) Muestra 3.449 farmacias

* Semiéticos y EFP’s dentro del mercado de prescripción (Rx)

21

En los últimos años el entorno regulatorio español ha sufrido cambios continuos…

Si a ello añadimos la concentración de pérdida de patentes se entiende la

considerable reducción de cuota de las marcas hasta final de 2014

60%

40%

20%

0

100%

80%

Cuota unidades

39% 37% 33%

2007 2008

39%

28% 23%

19% 17% 16%

2009 2010 2011 2012 2013 2014 TAM

03/2015

Evolución genéricos total mercado farmacéutico

(unidades)

Evolución genéricos total mercado farmacéutico

(Euros, PVL)

0

20%

40%

80%

100%

60%

18% 16% 20%

2007 2008

9% 13%

8%

2009 2010 2011 2012 2013

8% 8%

Cuota €

19%

2014 TAM

03/2015

Marcas

Genéricos

ME

RC

AD

O R

ET

AIL

(R

X)

Fuente: Análisis IMS Health, Sell-out (PVL-Unidades, TAM 12/2014) Muestra 3.449 farmacias

* Semiéticos y EFP’s dentro del mercado de prescripción (Rx)

RD 04/2010

RD 08/2010

RD 09/2011

RD 16/2012

RD 04/2010

RD 08/2010

RD 09/2011

RD 16/2012

22

21% 23%22%19%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Cuota unidades

03/2

015

02/2

015

01/2

015

12/2

014

11/2

014

10/2

014

9/2

014

8/2

014

7/2

014

6/2

014

5/2

014

4/2

014

3/2

014

2/2

014

1/2

014

12/2

013

11/2

013

10/2

013

9/2

013

8/2

013

7/2

013

6/2

013

5/2

013

4/2

013

3/2

013

2/2

013

1/2

013

12/2

012

11/2

012

35%

40%

45%

50%

55%

60%

65%

03/2

015

48%

02/2

015

01/2

015

12/2

014

48%

11/2

014

10/2

014

9/2

014

8/2

014

7/2

014

6/2

014

5/2

014

4/2

014

3/2

014

2/2

014

Cuota unidades 12/2

013

46%

11/2

013

10/2

013

9/2

013

8/2

013

7/2

013

6/2

013

5/2

013

4/2

013

3/2

013

2/2

013

1/2

013

12/2

012

42%

11/2

012

1/2

014

El efecto es aun mayor si se limita el análisis al mercado reembolsado

La penetración de genéricos es un 50% menor en el mercado privado

Evolución genéricos total mercado farmacéutico

reembolsado (unidades)

Evolución genéricos total mercado farmacéutico

privado (unidades)

Genericos

Marcas

ME

RC

AD

O R

ET

AIL

(R

X)

Fuente: Análisis IMS Health, Sell-out (Unidades, TAM 12/2014) Muestra 3.449 farmacias

* Semiéticos y EFP’s dentro del mercado de prescripción (Rx)

23

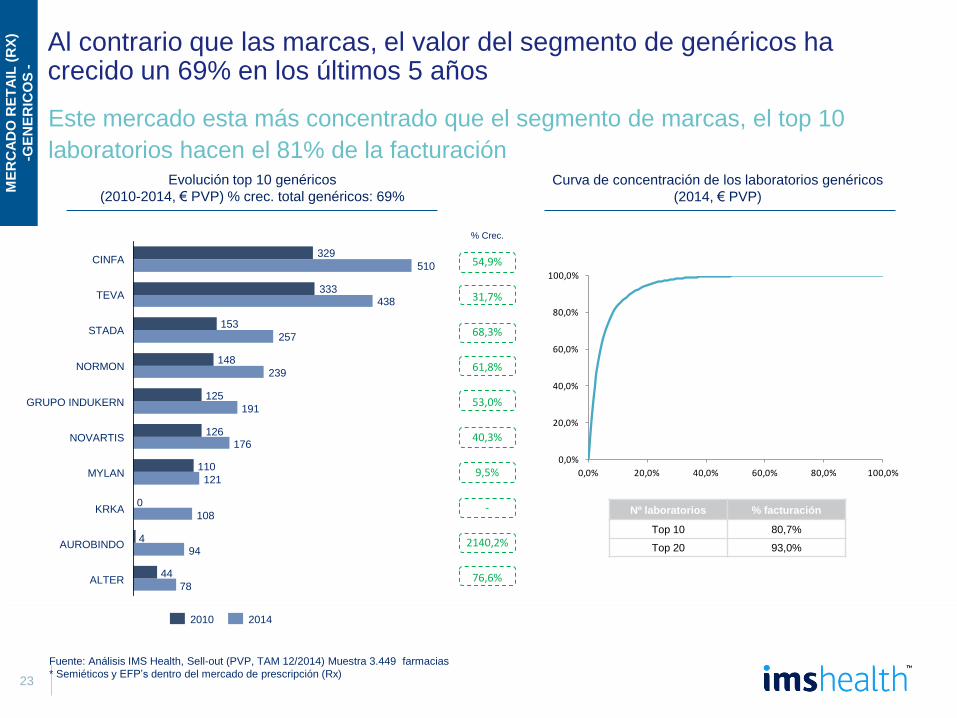

Al contrario que las marcas, el valor del segmento de genéricos ha crecido un 69% en los últimos 5 años

Este mercado esta más concentrado que el segmento de marcas, el top 10

laboratorios hacen el 81% de la facturación

ME

RC

AD

O R

ET

AIL

(R

X)

-GE

NE

RIC

OS

-

333

153

510

438

257

125

108

0

121

110

176 126

239

191

148

KRKA

AUROBINDO

ALTER 78

44

94 4

329

NORMON

GRUPO INDUKERN

NOVARTIS

MYLAN

CINFA

TEVA

STADA

2014 2010

54,9%

31,7%

68,3%

61,8%

53,0%

40,3%

9,5%

-

2140,2%

76,6%

Evolución top 10 genéricos

(2010-2014, € PVP) % crec. total genéricos: 69%

Curva de concentración de los laboratorios genéricos

(2014, € PVP)

% Crec.

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

0,0% 20,0% 40,0% 60,0% 80,0% 100,0%

Fuente: Análisis IMS Health, Sell-out (PVP, TAM 12/2014) Muestra 3.449 farmacias

* Semiéticos y EFP’s dentro del mercado de prescripción (Rx)

Nº laboratorios % facturación

Top 10 80,7%

Top 20 93,0%

24

La penetración de genéricos no es homogénea en todo el territorio

% Penetración de EFG (2014, unidades)

Media Nacional: 39,0%

% penetración EFG > 10% con respecto a la media

nacional

% penetración EFG <10% con respecto a la media

nacional

Castilla León es la comunidad con una penetración mayor 45%, en el lado opuesto se sitúa

Murcia con una penetración del 30%

ME

RC

AD

O R

ET

AIL

(R

X)

-GE

NE

RIC

OS

-

Fuente: Análisis IMS Health, Sell-out (Unidades, TAM 12/2014) Muestra 3.449 farmacias

* Semiéticos y EFP’s dentro del mercado de prescripción (Rx)

2014 % Geo share

EFG

% penetración

EFG

ANDALUCIA 20,4% 43,9%

CATALUÑA 17,3% 41,4%

MADRID 13,5% 41,6%

COMUNIDAD VALENCIANA 9,5% 31,8%

GALICIA 5,7% 35,0%

CASTILLA LEON 6,2% 45,3%

ISLAS CANARIAS 3,8% 32,4%

CASTILLA LA MANCHA 4,6% 40,7%

PAIS VASCO 4,7% 43,6%

MURCIA 2,4% 30,0%

ARAGON 2,7% 37,5%

EXTREMADURA 2,2% 33,5%

ASTURIAS 1,9% 31,1%

BALEARES 2,1% 37,1%

CANTABRIA 1,3% 35,7%

NAVARRA 1,1% 36,2%

LA RIOJA 0,5% 32,6%

TOTAL NACIONAL 39,0%

25

Agenda

• El mercado farmacéutico total

• Perfil de la farmacia española

– Segmento de prescripción (RX)

– Mercado consumer health

• Evolución del mercado hospitalario

• Previsión 2015-2019

26

El 2014 se frena el ritmo de decrecimiento de los últimos 4 años. El mercado farmacéutico de retail se mantiene en los niveles de 2013

Las ventas del mercado de prescripción dirigen la evolución

0

1.800

1.600

1.400

1.200

1.000

800

600

400

200

-0,2% -2,4% -3,3% -1,6%

2014

1.621

1.111

510

2013

1.625

1.118

507

Mill unidades

1.665

1.134

531

2011

1.722

2012

571

2010

1.749

1.144

605

1.150

RX CH

Evolución del mercado farmacéutico (unidades)

Evolución genéricos total mercado farmacéutico (Euros,

PVP)

0

18.000

12.000

6.000

21.000

15.000

9.000

3.000

-6,8%

2014

17.968

12.919

5.049

2013

18.015

13.163

4.853

2012

18.224

13.412

4.811

2011

Mill € PVP

14.403

5.012

2010

20.821

19.415

5.162

-0,3% -1,1%

-6,1%

15.659

ME

RC

AD

O R

ET

AIL

(R

x+

CH

)

Fuente: Análisis IMS Health, Sell-out (Combi TAM 12/2014) Muestra 3.449 farmacias

27

El 2014 se frena el ritmo de decrecimiento de los últimos 4 años. El mercado farmacéutico de retail se mantiene en los niveles de 2013

En 2015 todos los segmentos crecen por encima de 2014

1.400

0

1.600

1.200

1.000

800

600

400

200

1.800

-0,2%

TAM 03/2015

1.621

1.136

184

346

1.638

1.120

164

354

2014

1.120

168

337

2012

1.665

Millones de unidades

160

1.112

349

2013

1.625

RX

EFP + SEMIETICOS

CH

Fuente: Análisis IMS Health, Sell-out (PVP-Unidades, TAM 12/2014) Muestra 3.449 farmacias

*Los Semiéticos y EFP’s se han considerado en el mercado de Rx y CH para el cálculo de su evolución

20.000

15.000

10.000

5.000

0

Millones de € PVP

1.007

3.835

2012

18.224

13.423

1.001

3.800

18.059

TAM 03/2015

12.921

2014

-0,3%

17.966

12.918

1.004

4.044

2013

18.014

13.172

1.032

4.107

Evolución anual de las ventas del total mercado

farmacéutico (Mill. Unidades)

Evolución anual de las ventas del total mercado

farmacéutico (Mill. € PVP)

TO

AL

ME

RC

AD

O

FA

RM

AC

ÉU

TIC

O

% PPG

2012/2013

% PPG

2013/2014

% PPG

03-2014/03-2014

CH* -4,7% 0,7% 2,4%

RX* -2,4% -1,2% -0,4

% PPG

2012/2013

% PPG

2013/2014

% PPG

03-2014/03-2014

CH* 0,9% 4,1% 5,7%

RX* -1,7% -1,8% -1,6

28

6.000

5.000

4.000

3.000

2.000

1.000

0

Millones de € PVP

4,1%

2,3%

2014

5.049

2013

4.848

2012

4.808

TAM 03/2015

5.140

Evolución de las ventas del mercado de CH farmacia (M. €

PVP; 2012 - 2014)

200

600

500

400

300

100

0

Millones de Unidades

+0,7%

2014

-0,8%

510

2013

506

2012

531

TAM 03/2015

518

Evolución de las ventas del mercado de CH farmacia (M.

Unidades; 2012 - 2014)

Fuente: Análisis IMS Health, Sell-out (Combi TAM 12/2014) Muestra 3.449 farmacias

El mercado de Consumer Health tiene un tamaño de ~5.000 M€ y más de 500M de unidades

El mercado de CH ha asegurado la tendencia positiva +4,1% en 2014

Ventas del mercado CH en farmacias

ME

RC

AD

O R

ET

AIL

(C

H)

29

El mercado de Consumer Health se estructura en 4 áreas principales y 8 categorías

Los productos de OTC a su vez, se dividen en tres tipos en función del registro y

situación de reembolso (semi-éticos, consumo y medicamentos publicitarios)

• El área de OTC se divide en tres categorías

dependiendo del tipo de registros y de su situación de

reembolso:

• Semi-Éticos: Medicamentos que pueden

dispensarse tanto con receta como sin receta (2% de

CH).

• Consumo: Productos sin registro de medicamento

como suplementos alimenticios o hierbas (16,5%).

• Medicamentos publicitarios: Medicamentos que se

dispensan sin prescripción y no están reembolsados

(18%).

• La mayoría de los productos de CH (complementos

alimenticios, higiene oral, accesorios sanitarios, nutrición

infantil, productos adelgazantes) se pueden vender en

otros canales tales como el supermercado, tienen precio

libre y se pueden anunciar en cualquier tipo de soporte.

Comentarios

Distribución de los categorías del mercado de Consumer Health

(%€ PVP; 2014)

ME

RC

AD

O R

ET

AIL

(C

H)

Fuente: Análisis IMS Health, Sell-out (Combi TAM 12/2014) Muestra 3.449 farmacias

OTC

Higiene oral

Dermocosmética

Accesorios

sanitarios y otros

Incontinencia

Infantil

Enteral

Dieta

Otros

37,0%

(18,2% medic. publicitarios

17,1% Consumo

1,6% Semi-éticos) 23,3%

5,6%

14,2%

7,8%

5,0%

6,4%

0,7%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

OTC Cuidado Personal (PEC) Cuidado Paciente

(PAC)

Nutric.

(NUT)

36,9% 29,0% 22,1% 12,1%

30

Desde el inicio de la crisis, los mercados de Consumer Health han experimentado diferentes tendencias

En el tercer trimestre de 2013 se revirtió la tendencia del mercado de CH, tras 9

trimestres consecutivos decreciendo

• Después de una severa desaceleración en 2008 a

causa de la crisis financiera, en 2009, el éxito de

algunos nuevos lanzamientos (Alli®, Somatoline®,

Revidox® o Clearblue®) y una estacionalidad

positiva, fueron las razones del impulso del mercado.

• La falta de nuevos lanzamiento relevantes provocó

de nuevo el estancamiento del mercado en 2010 y

2011.

• Posteriormente, a mediados de 2011, el impacto de las

medidas regulatorias (RDLs) afectó negativamente a

todas las categorías con productos reembolsados o que

tenían un sustituto reembolsado.

• Los últimos meses de 2013 y los dos primeros

trimestres de 2014 el mercado muestra de nuevo un

importante crecimiento, producido por un incremento en

precio que compensa la pérdida en unidades en la

mayoría de segmentos, en parte generado por el efecto

de las medidas de desfinanciación de productos.

Comentarios

ME

RC

AD

O R

ET

AIL

(C

H)

Fuente: Análisis IMS Health, Sell-out (Combi TAM 12/2014) Muestra 3.449 farmacias

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

7.5%

2.5

% 4.7

%

4.7

%

5.0

%

8.7

%

-4.4

%

-4.2

% -2.1

%

-7.8

%

-0.7

%

-4.4

%

-8.7

%

-3.8

%

-1.8

%

2.1

%

0.4

%

0.1

%

3.2

%

4.7

% 6.4

% 8.2

%

5.2

%

1.1

%

5.6

%

Crecimiento trimestral del mercado de CH farmacia

(%€ PVP; Q1 2009 – Q1 2015)

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2012 2011 2010 2009 2013 2014

Q1 Q2 Q3 Q4 Q1

2015

31

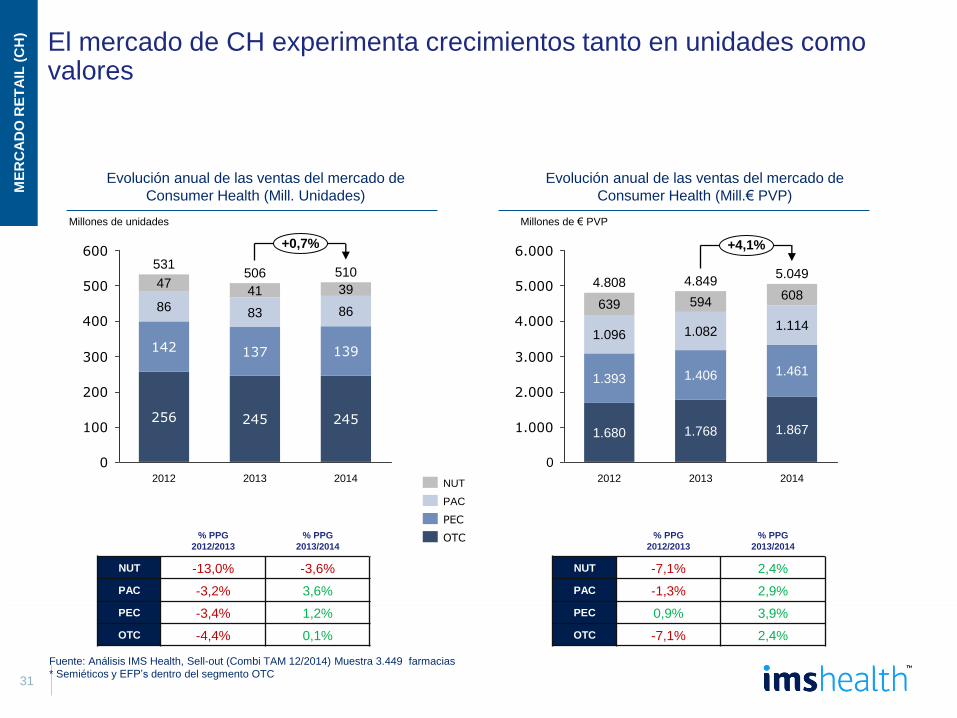

El mercado de CH experimenta crecimientos tanto en unidades como valores

Fuente: Análisis IMS Health, Sell-out (Combi TAM 12/2014) Muestra 3.449 farmacias

* Semiéticos y EFP’s dentro del segmento OTC

Evolución anual de las ventas del mercado de

Consumer Health (Mill. Unidades)

Evolución anual de las ventas del mercado de

Consumer Health (Mill.€ PVP)

ME

RC

AD

O R

ET

AIL

(C

H)

600

500

400

300

200

100

0

Millones de unidades

+0,7%

2014

510

245

139

86

39

2013

506

245

137

83

41

2012

531

256

142

86

47

OTC

PEC

PAC

NUT

1.000

0

6.000

2.000

5.000

4.000

3.000

Millones de € PVP

+4,1%

5.049

1.867

1.461

1.114

608

2013

4.849

1.768

1.406

1.082

594

2012

4.808

1.680

1.393

1.096

639

2014

% PPG

2012/2013

% PPG

2013/2014

NUT -13,0% -3,6%

PAC -3,2% 3,6%

PEC -3,4% 1,2%

OTC -4,4% 0,1%

% PPG

2012/2013

% PPG

2013/2014

NUT -7,1% 2,4%

PAC -1,3% 2,9%

PEC 0,9% 3,9%

OTC -7,1% 2,4%

32

El mercado de CH experimenta crecimientos tanto en unidades como valores

Fuente: Análisis IMS Health, Sell-out (Combi TAM 12/2014) Muestra 3.449 farmacias

* Semiéticos y EFP’s dentro del segmento OTC

Evolución anual de las ventas del mercado de

Consumer Health (Mill. Unidades)

Evolución anual de las ventas del mercado de

Consumer Health (Mill.€ PVP)

ME

RC

AD

O R

ET

AIL

(C

H)

600

500

400

300

200

100

0 TAM 03/2015

39

Millones de unidades

+0,7%

2014

510

245

139

86

39

2013

506 518

141

252

87

245

137

83

41

2012

531

256

142

86

47

OTC

PEC

PAC

NUT

1.000

0

6.000

2.000

5.000

4.000

3.000 1.476

611

1.123

1.930

TAM 03/2015

5.140

Millones de € PVP

+4,1%

5.049

1.867

1.461

1.114

608

2013

4.849

1.768

1.406

1.082

594

2012

4.808

1.680

1.393

1.096

639

2014

% PPG

2012/2013

% PPG

2013/2014

% PPG

03-2014/03-2014

NUT -13,0% -3,6% -3,0%

PAC -3,2% 3,6% 3,3%

PEC -3,4% 1,2% 2,7%

OTC -4,4% 0,1% 2,9%

% PPG

2012/2013

% PPG

2013/2014

% PPG

03-2014/03-2014

NUT -7,1% 2,4% 2,6%

PAC -1,3% 2,9% 1,7%

PEC 0,9% 3,9% 4,3%

OTC -7,1% 2,4% 7,2%

33

Mercado CH (Unidades; 2014) Mercado CH (€ PVP; 2014)

48,1%

7,7%

16,9%

27,3%

OTC

Nutricion

PAC

PEC

0,1%

-3,6%

3,6%

1,2%

37,0%

12,0% 22,1%

28,9%

2,3%

5,6%

2,9%

4,0%

Mercado CH

(Unidades; 2013 VS 2014)

Mercado CH

(€ PVP; 2013 VS 2014)

Los segmentos de OTC y Personal Care suponen 2/3 de CH, siendo los

verdaderos motores del mercado autocuidado

Su buen comportamiento está impulsando un cambio de actitud en la farmacia

ME

RC

AD

O R

ET

AIL

(C

H)

Fuente: Análisis IMS Health, Sell-out (Combi TAM 12/2014) Muestra 3.449 farmacias

34

• El menor crecimiento en unidades certifica el aumento paulatino del precio medio de los productos.

• Los mercados relacionados con la prevención ganan importancia y mantienen una contribución positiva en las ventas.

• Aumento de las inversiones en publicidad potenciado por:

–La entrada de compañías de gran consumo potenciando el concepto marca.

–GRP’s más baratos por la mayor diversidad de canales, sin embargo, menos efectivos.

• Desarrollo de extensiones de línea y oferta especialmente en Complementos Alimenticios.

• Las desfinanciaciones han afectado positivamente a la evolución del mercado OTC. Este cambio introdujo incrementos de precios en las categorías afectadas.

• Nuevas desfinanciaciones pueden surgir en el mercado de reembolso en los próximos meses lo que afectaría de nuevo a la evolución de algunas categorías.

2.200

2.000

1.800

1.600

1.400

1.200

1.000

800

600

400

200

0

M. €

+5,6%

4,8%

TAM 03/2015

1.931

2014

1.866

2013

1.766

2012

1.680

Evolución de las ventas del área de OTC

(Mill.€ PVP; 2012 – TAM 03/2015)

El mercado de OTC ha incrementado las ventas en el último TAM principalmente por un aumento del precio de sus productos

La desfinanciación de ciertas categorías ha contribuido positivamente a la

evolución del área de OTC

Comentarios

ME

RC

AD

O R

ET

AIL

(C

H)

-O

TC

-

Fuente: Análisis IMS Health, Sell-out (Combi TAM 12/2014) Muestra 3.449 farmacias

Δ Volumen Δ Precio Δ Valores % Reemb.

2014 0,1% 5,5% 5,6% 1,3%

35

La desfinanciación ha supuesto un cambio de productos del mercado de prescripción al mercado de OTC

La subida de precio realizada por algunos de estos productos contribuye a los

crecimientos en valores experimentados por este mercado

ME

RC

AD

O R

ET

AIL

(C

H)

-O

TC

-

Fuente: Análisis IMS Health, Sell-out (PVP – Unidades, TAM 12/2014) Muestra 3.449 farmacias

50.000

35.000

40.000

20.000

45.000

25.000

15.000

30.000

10.000

0

5.000

03

/20

13

02

/20

13

01

/20

13

12

/20

12

11

/20

12

10

/20

12

09

/20

12

08

/20

12

07

/20

12

06

/20

12

11

/20

13

12

/20

13

01

/20

14

02

/20

14

03

/20

14

04

/20

14

05

/20

14

07

/20

14

10

/20

14

08

/20

14

12

/20

14

06

/20

14

11

/20

14

09

/20

14

02

/20

15

-26%

01

/20

15

09

/20

13

10

/20

13

03

/20

15

06

/20

13

05

/20

13

04

/20

13

08

/20

13

07

/20

13

8.000

9.000

6.000

10.000

0

7.000

5.000

3.000

4.000

1.000

2.000

07

/20

12

12

/20

12

08

/20

12

02

/20

13

01

/20

13

11

/20

12

03

/20

13

07

/20

14

08

/20

14

10

/20

14

10

/20

12

12

/20

14

11

/20

14

09

/20

12

06

/20

12

-40%

05

/20

13

04

/20

14

06

/20

14

09

/20

14

05

/20

14

07

/20

13

03

/20

14

09

/20

13

04

/20

13

06

/20

13

10

/20

13

01

/20

14

08

/20

13

12

/20

13

11

/20

13

02

/20

14

02

/20

15

03

/20

15

01

/20

15

Unidades reembolsados

Unidades totales Evolución de los productos desfinanciados (Miles unid) – Total Nacional

Desfinanciación

Valores reembolsados

Valores totales

Desfinanciación

Evolución de los productos desfinanciados (Miles € PVP) – Total Nacional

36

• La categoría de Higiene Oral presenta un crecimiento

reducido por el alto nivel de competencia que tiene

en otros canales como mass market.

• Éste es un mercado dominado por los laboratorios

y marcas especializadas, entre las que encontramos

tanto compañías multinacionales como compañías

locales.

• La promoción no sólo se centra en las farmacias,

sino que también se visita a odontólogos, que

constituyen el principal grupo prescriptor.

• En el año 2014 los 4 principales laboratorios

presentan un crecimiento positivo (Dentaid, Lacer,

P&G y GSK).

• Entre las 10 empresas con mayor crecimiento positivo

en estos últimos doce meses aparece Cofares debido

a los productos de su marca propia.

• Las compañías cuentan con marcas con una amplia

gama de productos

500

400

300

200

100

0

M€

+2,6%

+1,8%

TAM 03/2015

287

2014

284

2013

277

2012

272

Evolución de las ventas de la categoría de Higiene Oral

(Mill.€ PVP; 2012 - TAM 03/2015)

Higiene Oral ha crecido en el último año gracias al incremento de precio, a pesar de la competencia que tiene en otros canales

Las principales compañías son multinacionales y laboratorios especializados que

no sólo promocionan en farmacias sino también en odontólogos

Comentarios

ME

RC

AD

O R

ET

AIL

(C

H)

-P

EC

, H

IGIE

NE

OR

AL

-

Fuente: Análisis IMS Health, Sell-out (Combi TAM 12/2014) Muestra 3.449 farmacias

Δ Volumen Δ Precio Δ Valores % Reemb.

2014 0,0% 2,5% 2,6% 0,3%

37

• Dinamismo renovado gracias a la innovación, que se

da tanto en grandes como en pequeñas compañías, a

nivel de producto y en las tácticas comerciales.

• Las nuevas tecnologías se han incorporado como

posibilidad de acceso a los nuevos clientes.

• Los segmentos Anti-edad y Mercados solares son los

que presentan mayores crecimientos.

• Se trata de una categoría liderada por grandes

compañías, muy enfocadas en dermatología

cosmética, aunque el modelo de negocio evoluciona

gradualmente.

• Por otro lado, cabe destacar también el buen

comportamiento de las pequeñas empresas

especializadas que han logrado posicionarse en un

nicho y desarrollarlo.

• Las diferencias regionales son significativas.

• Las diferentes maneras de llegar a la farmacia

constituyen una herramienta de diferenciación.

1.200

1.400

1.600

1.000

800

600

400

200

0

M€

+4,4%

2,0%

TAM 03/2015

1.188

2014

1.176

2013

1.127

2012

1.121

Evolución de las ventas de la categoría de Dermocosmética

(Mill.€ PVP; 2012 - TAM 03/2015)

La dermocosmética presenta diferentes posicionamientos en la farmacia gracias al impulso de la innovación y especialización

Liderada por grandes compañías las corporaciones pequeñas han sabido

encontrar un nicho y desarrollarlo positivamente

Comentarios

ME

RC

AD

O R

ET

AIL

(C

H)

-P

EC

, D

ER

MO

CO

SM

ET

ICA

-

Fuente: Análisis IMS Health, Sell-out (Combi TAM 12/2014) Muestra 3.449 farmacias

Δ Volumen Δ Precio Δ Valores % Reemb.

2014 1,9% 2,4% 4,4% 0,4%

38

• La categoría de la nutrición infantil está decreciendo

por:

• La migración hacia el canal gran consumo con un

precio más competitivo, especialmente en leches

de segunda etapa.

• El aumento de la lactancia materna debido a una

mayor concienciación sobre sus beneficios, a la

creciente población inmigrante y al efecto de la

crisis.

• La leches especiales, uno de los productos

principales de la categoría, se han visto afectadas por

los Reales Decretos.

• Una buena segmentación de las farmacias es crucial

en esta categoría debido a la alta concentración de las

ventas.

• Existen claras diferencias regionales en este

mercado, donde la “guerra de guerrillas” está

cambiando la cuota de mercado desde el inicio de la

crisis dependiendo de la fortaleza de las marcas en

regiones específicas.

500

400

300

200

100

0

M€

-3,1%

-4,2%

TAM 03/2015

250

2014

251

2013

260

2012

284

Evolución de las ventas de la categoría de Nutrición Infantil

(Mill.€ PVP; 2012 - TAM 03/2015))

Nutrición Infantil está decreciendo por la migración de ventas a gran consumo y el aumento de la lactancia materna

El incremento del precio promedio no ha compensado la caída en volumen

Comentarios

ME

RC

AD

O R

ET

AIL

(C

H)

-N

UT

, IN

FA

NT

IL-

Fuente: Análisis IMS Health, Sell-out (Combi TAM 12/2014) Muestra 3.449 farmacias

Δ Volumen Δ Precio Δ Valores % Reemb.

2014 -6,9% 4,0% -3,1% 19,6%

39

• Se trata de una categoría con gran innovación,

marcada principalmente por la evolución de su

segmento principal: Antiobesidad.

• El decrecimiento de este segmento en estos últimos

12 meses ha perpetuado la caída de la categoría que

este último TAM se ha situado en un -5,0%.

• Es igualmente importante el desarrollo de otros

segmentos como el de comidas para adultos o

edulcorantes.

• Se prevé que esta categoría sea estratégicamente

relevante en un futuro cercano, especialmente

debido al aumento de la preocupación por el

cuidado del cuerpo y el déficit nutricional en la vida

moderna.

60

40

20

0

M€

-5,0%

-4,2%

TAM 03/2015

36

2014

36

2013

38

2012

40

Evolución de las ventas de la categoría de Resto de nutrición

(Mill.€ PVP; 2012 - TAM 03/2015)

La evolución de la categoría resto de nutrición es negativa en el último año decreciendo un -5,0% respecto a 2013

Se prevé que gane notoriedad a medio plazo debido al incremento de la

preocupación por el cuidado del cuerpo

Comentarios

ME

RC

AD

O R

ET

AIL

(C

H)

-N

UT

, D

IET

A Y

OT

RO

S-

Fuente: Análisis IMS Health, Sell-out (Combi TAM 12/2014) Muestra 3.449 farmacias

Δ Volumen Δ Precio Δ Valores % Reemb.

2014 1,1% -4,0% -5,0% 0,5%

40

La facturación media de las farmacias ha descendido un -13,7% en los 4

últimos años

El único segmento que crece es la parte de autocuidado

Fuente: Análisis IMS Health dato input

EL

PE

RF

IL D

E L

A F

AR

MA

CIA

ES

PA

ÑO

LA

Evolución media de la facturación de farmacias (€)

1.100

1.000

700

600

800

500

900

400

300

0

200

100

Facturación miles €

Año

-13,7%

2013

867

62%

12%

27%

2012

877

63%

11%

26%

2011

934

64%

11%

26%

2010

1.002

65%

11%

25%

2014

864

28%

11%

61%

RX PRIVADO

AUTOCUIDADO

RX REEMBOLSADO

42

La evolución del mercado, ha estado dirigida por la crisis y las medidas adoptadas por la Administración

Fuente: Análisis IMS Health, Sell-out (PVP–Unidades, TAM 12/2014) Muestra 3.449 farmacias

* Semiéticos y EFP’s dentro del mercado de Consumer Health (CH)

100

50

0

-50

-100

20%

15%

10%

5%

0%

-5%

-10%

-15%

-20%

150

4,0%

1,1%

11/2

014

10

/20

14

09/2

014

08

/20

14

07

/20

14

06

/20

14

05

/20

14

04

/20

14

03

/20

14

02

/20

14

01

/20

14

12

/20

13

11

/20

13

10

/20

13

09

/20

13

08

/20

13

07

/20

13

06

/20

13

05

/20

13

04

/20

13

03

/20

13

02

/20

13

01

/20

13

12

/20

12

12/2

014

10

/20

12

09

/20

12

01/2

015

02/2

015

03/2

015

11

/20

12

9,1%

3,2%

7,3%

1,9% 3,5% 3,7%

Ventas Mdo total CH unidades

Ventas Mdo total Rx unidades

Crec. Mdo total CH unidades

Crec. Mdo total Rx unidades Evolución de Rx y CH* (M.unid)

Evolución de Rx y CH* (Mill.€ PVP)

Desfinanciación

Desfinanciación

1.500

1.000

500

0

-500

-1.000

-1.500

20%

15%

10%

5%

0%

-5%

-10%

-15%

-20%

12

/20

14

6,3%

-0,1%

11

/20

14

10

/20

14

09

/20

14

08

/20

14

07

/20

14

06

/20

14

05

/20

14

04

/20

14

03

/20

14

02

/20

14

01

/20

14

12

/20

13

11

/20

13

10

/20

13

09

/20

13

08

/20

13

07

/20

13

06

/20

13

05

/20

13

04

/20

13

03

/20

13

02

/20

13

01

/20

13

12

/20

12

11

/20

12

10

/20

12

09

/20

12

01

/20

15

02

/20

15

03

/20

15

0,9%

10,1%

-0,2%

7,2%

-0,7%

5,0%

Ventas Mdo total CH € Crec. Mdo total CH €

Ventas Mdo total Rx € Crec. Mdo total Rx €

EL

PE

RF

IL D

E L

A F

AR

MA

CIA

ES

PA

ÑO

LA

44

La evolución del mercado de prescripción dirige la tendencia negativa en

los últimos 3 años

El mercado de autocuidado mitiga la disminución de facturación total

Reparto de las ventas por mercado y tipo de farmacia

(año 2011)

72,3%

75,1%

77,1%

25,8%

27,7%

24,9%

22,9%

74,2% 28,0%

30,3%

26,9%

24,3%

72,0%

69,7%

73,1%

75,7%

TOTAL

FARMACIAS A

FARMACIAS B

FARMACIAS C

Contribución al crecimiento año 2011 vs año 2014

Reparto de las ventas por mercado y tipo de farmacia

(año 2014)

RX CH

-6,4%

-8,8%

-10,7%

RX CH

-1,2% FARMACIAS C -9,6%

FARMACIAS B -0,4% -8,4%

FARMACIAS A 0,7% -7,1%

EL

PE

RF

IL D

E L

A F

AR

MA

CIA

ES

PA

ÑO

LA

Fuente: Análisis IMS Health dato input

45

Según el perfil de la farmacia y su nivel de facturación las abiertas más de

12 horas son las que mejores resultados obtienen

EL

PE

RF

IL D

E L

A F

AR

MA

CIA

ES

PA

ÑO

LA

Peso y crecimiento de las ventas de los mercados Rx y CH en los periodos 2011 y 2014

VARIABLE PARAMETROS 2011 2014 % Crec.

TOTAL % Crec. RX % Crec. CH

Superficie

50 -11,7% -13,6% -4,7%

70 -10,0% -12,4% -2,5%

90 -7,4% -10,3% 0,5%

120 -9,9% -13,9% 1,6%

Horario

Hasta 8 horas -9,0% -11,3% -1,6%

Entre 8 y 12 horas -7,0% -10,4% 1,8%

Más de 12 horas -4,8% -8,9% 2,6%

Nº

Empleados

Menos de 4 empleados -9,2% -11,2% -2,9%

Entre 4 y 5 empleados -7,9% -11,1% 1,3%

Más de 5 empleados -6,0% -9,8% 2,2%

Ubicación RURAL/COSTERA -8,4% -10,5% -0,8%

URBANA -8,0% -10,9% 0,1%

78,1%

23,7%

26,1%

21,9%

73,6%

73,9%

76,3%

26,4%

76,4%

29,4%

25,7%

70,6%

74,3%

23,6%

28,6% 71,4%

CH RX

76,8%

28,1%

23,2%

64,1%

71,9%

35,9%

74,9%

30,8% 69,2%

25,1%

38,7% 61,3%

76,7%

25,5%

23,3%

68,8%

74,5%

31,2%

75,0%

28,0% 72,0%

25,0%

33,9% 66,1%

78,3%

27,0%

21,7%

73,0%

76,5%

29,3% 70,7%

23,5%

Fuente: Análisis IMS Health dato input

46

Desarrollo de alimentos funcionales

Extensiones de marca e innovación en productos y servicios sugieren el cambio de tendencia positiva en CH…

Nuevos Modelos de Innovación en la Farmacia

Nuevos servicios

Nuevos productos

Nuevos dispositivos

Marcas paraguas

Apoyo científico

Presentaciones innovadoras

Nuevas indicaciones

Extensiones de línea

EL

PE

RF

IL D

E L

A F

AR

MA

CIA

ES

PA

ÑO

LA

47

.

. .

TARJETAS DE FIDELIZACIÓN

SERVICIOS ESPECIALIZADOS / ASESORAMIENTO

REDES SOCIALES / VENTA INTERNET

CHARLAS INFORMATIVAS

DINAMIZACIÓN DEL FLUJO DE PACIENTES

COORDINACIÓN CON OTROS AGENTES SANITARIOS

…teniendo a la farmacia como eje principal del cambio que se está produciendo en el mercado

Nuevos Modelos de Innovación en la Farmacia

GESTIÓN DE CATEGORIAS

GESTIÓN DE PRODUCTOS GESTIÓN DE PROMOCIONES

ATENCIÓN FARMACEUTICA

DATA MINING

EL

PE

RF

IL D

E L

A F

AR

MA

CIA

ES

PA

ÑO

LA

48

Agenda

• El mercado farmacéutico total

• Perfil de la farmacia española

– Segmento de prescripción (RX)

– Mercado consumer health

• Evolución del mercado hospitalario

• Previsión 2014-2018

49

El mercado hospitalario presenta un crecimiento en el último año del ~4,5%

6.000

5.000

4.000

3.000

2.000

1.000

0

7.000

2014

4,5%

2013

3,6%

2012

1,2%

2011

3,3%

2010

8,6%

Fuente: Análisis IMS Health, EMH (hospitales). Consumo en miles de € PVL

Total mercado hospitalario (Mill.€ PVL)

Consumo

%PPG HOSP

MDO HOSPITALARIO

ME

RC

AD

O H

OS

PIT

AL

AR

IO

50

Los pacientes externos y ambulantes concentran un ~77% del peso del mercado hospitalario español

El paciente externo gana importancia en la gestión del gasto farmacéutico

valo

res P

VL

OTROS 6,2%

HOSPITALIZACION 17,1%

PACIENTES AMBULANTES 28,6%

PACIENTES EXTERNOS 48,2%

-2,7%

-3,1%

0,7%

5,8%

Fuente: Análisis IMS Health, EMH por servicios (hospitales).Paciente ambulante: Consultas externas y hospital de día

un

idad

es

HOSPITALIZACION 52,1%

PACIENTES AMBULANTES 14,0%

PACIENTES EXTERNOS 15,7%

OTROS 18,2%

-0,5%

-0,6%

-0,7%

-1,4%

% PPG 2014 Cuota de mercado 2014

ME

RC

AD

O H

OS

PIT

AL

AR

IO

51

Oncología, VIH, AIB y Hepatitis C concentran el ~50% del mercado hospitalario

Hepatitis C se espera que en breve empiece a contribuir positivamente al

crecimiento del mercado

Consumo

Total mercado 6.571 millones €

4,5% PPG

Otros 3.249

HEPATITIS C 166

AIB 773

VIH 926

ONCOLOGÍA 1.457

3,2%

-4,9%

8,5%

7,0%

5,0%

49,4%

2,5%

11,8%

14,1%

22,2%

% Cuota de mercado % PPG % Aportación al crecimiento

-3,0%

35,3%

21,5%

21,4%

24,8%

Fuente: Análisis IMS Health, EMH (hospitales) ; Consumo en Millones de € PVL. Oncología (L1+L2+Revlimid+Imnovid); VIH (J5C);

AIB (Autoimmune Biologics): Humira, Remicade, Enbrel, Simponi, Cimzia, Roactemra, Orencia, Kineret, Stelara

Hepatitis C: Incivo, Victrelis, Pegasys, Copegus, Rebetol, Pegintron, Ribavirina Teva, Ribavirina Normon, Ribavirina Sandoz, Sovaldi

Mercado hospitalario (Mill.€ PVL) – 2014 ME

RC

AD

O H

OS

PIT

AL

AR

IO

52

El mercado oncológico tiene un crecimiento del ~5,0% en el último año

Con una serie de eventos por venir que harán que sea probable que dicho

crecimiento se mantenga a pesar de la entrada de biosimilares

Consumo

Fuente: Análisis IMS Health, EMH (hospitales). Consumo en miles € PVL. Oncología (L1+L2+Revlimid+Imnovid)

• Nuevos fármacos dirigidos a dianas moleculares

específicas:

Las terapias dirigidas cobran cada vez mayor

importancia por su selectividad de acción (mama,

ovario, pulmón, melanoma, LLC…)

• Inmunoterapia:

Fármacos dirigidos, en este caso a dianas

inmunológicas, que han demostrado resultados

exitosos en tumores nicho (melanoma) y que

empezarán a extenderse en otros tumores más

prevalentes (pulmón, renal)

• Entrada de los biosimilares:

Las pérdidas de patentes cercanas conllevarán la

entrada de biosimilares en este mercado, lo cuál

tendrá un impacto relevante en la facturación de los

fármacos biológicos de marca

Eventos que impactarán en el mercado

0

1.500

1.200

900

600

300

2014

5,0%

2013

4,1%

2012

1,8%

2011

4,4%

2010

16,0%

ONCOLOGIA Crecimiento

Oncología en Hospitales (Mill.€ PVL) ME

RC

AD

O O

NC

OL

ÓG

ICO

53

Los productos que concentran el ~29% del consumo oncológico tienen una pérdida de patente cercana

Permanece la situación de incertidumbre con respecto a la ausencia de

regulación específica de biosimilares y su futura penetración

Oncología en Hospitales (Mill.€ PVL)

Consumo

Fuente: Análisis IMS Health, EMH (hospitales). Consumo en miles € PVL .Oncología (L1+L2+Revlimid+Imnovid)

(*)Productos que próximamente perderán patente

1.200

300

1.400

700

100

1.000

500

800

600

900

400

200

0

1.500

1.300

1.100 9,8%

8,7%

10,1%

2013

70,1%

9,8%

9,6%

10,5%

2012

68,9%

10,1%

9,3%

11,7%

2011

67,9%

+16,0%

9,3%

11,8%

2010

65,5%

11,0%

9,0%

11,1%

2014

71,4%

14,3%

RESTO ONCOLOGIA

AVASTIN*

MABTHERA*

HERCEPTIN*

ME

RC

AD

O O

NC

OL

ÓG

ICO

54

Existe incertidumbre en relación a la futura penetración de los nuevos biosimilares en España

Penetración de biosimilares en el

mercado hospitalario

Actualmente no se conoce con exactitud el

marco regulatorio que aplicará a los nuevos

biosimilares que serán lanzados en el corto

plazo

Falta de marco regulatorio

específico

El hecho de que el coste de la producción de

estos fármacos sea elevado, genera

incertidumbre a las compañías que lanzan

sobre el margen que necesitan para

rentabilizar la comercialización de estos

fármacos

Elevados costes de

producción

La percepción que tengan los distintos

especialistas de los biosimilares condicionará

de forma decisiva su prescripción

Acogida de los biosimilares

por parte del especialista

También será relevante que impacto tiene

sobre los especialistas la influencia de los

pagadores a la hora de tomar decisiones

sobre la prescripción con biosimilares

Influencia de los gestores

(gerente/farmacéutico)

La necesidad de contención del gasto

hospitalario puede potenciar el consumo de

estos nuevos biosimilares

Políticas de sostenibilidad

del sistema sanitario

Dado que el ensayo clínico de los biosimilares no

se realizará en todas las indicaciones del biológico

de marca será importante conocer la predisposición

del especialista a prescribir en indicaciones

extrapoladas

Aceptación de indicaciones

extrapoladas

Fuente: Análisis IMS Health

55

La entrada de los biosimilares en el mercado de AIB supondrá un hito dentro del mercado AIB…

AIB experimenta un crecimiento del ~25% desde 2010 hasta 2014

700

650

600

550

500

450

400

350

300

250

200

150

100

50

0

800

750

8,5%

2013

6,1%

2012

5,5%

2011

10,1%

2010

17,8%

2014

25,2%

% PPG Consumo en AIB

Fuente: Análisis IMS Health, EMH (hospitales) y EMF (retail). Consumo en Miles de € PVL

AIB (Autoimmune Biologics): Humira, Remicade, Enbrel, Simponi, Cimzia, Roactemra, Orencia, Kineret, Stelara

Consumo

AIB a total mercado (Hospitales + Retail) (Mill.€ PVL)

• Extensión de fármacos a nuevas indicaciones:

Aquellos fármacos que comenzaron con indicaciones

reumatológicas comienzan a extenderse a otras

indicaciones como enfermedad de Crohn o colitis

ulcerosa.

• Lanzamiento de nuevos fármacos:

El pipeline de las compañías en estas patologías es

muy importante, estando cerca el lanzamiento de

fármacos como Secukinumab o Tofacitinib en

psoriasis.

• Entrada de los biosimilares:

Las pérdidas de patentes cercanas conllevarán la

entrada de biosimilares en este mercado, lo cuál

tendrá un impacto relevante en la facturación de los

fármacos biológicos de marca.

ME

RC

AD

O A

IB

Eventos que impactarán en el mercado

56

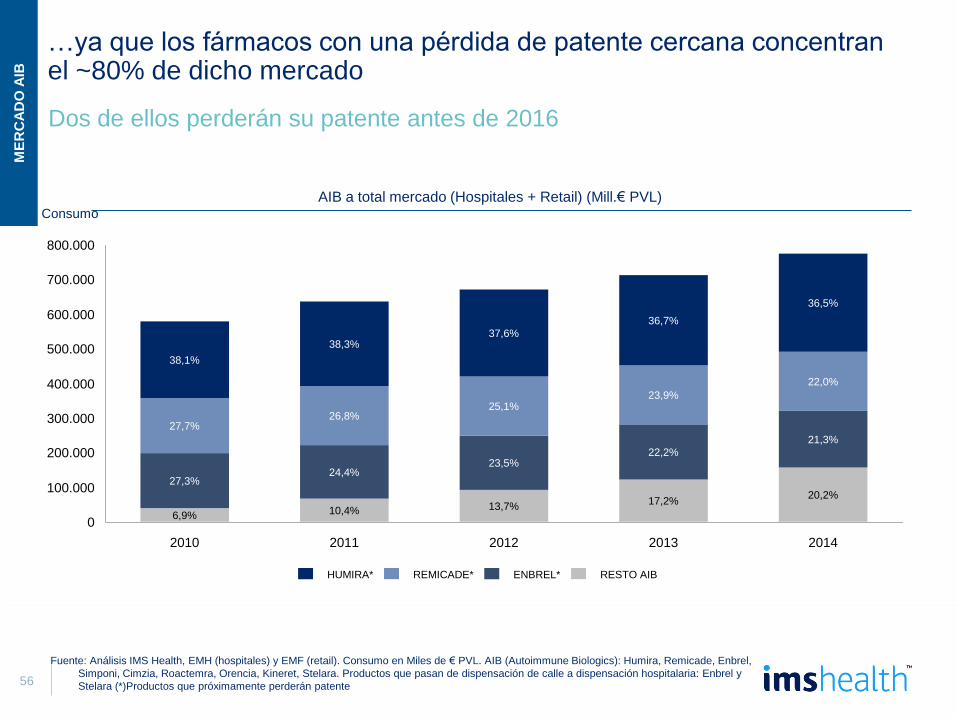

RESTO AIB ENBREL* REMICADE*

HUMIRA*

…ya que los fármacos con una pérdida de patente cercana concentran el ~80% de dicho mercado

Dos de ellos perderán su patente antes de 2016

Fuente: Análisis IMS Health, EMH (hospitales) y EMF (retail). Consumo en Miles de € PVL. AIB (Autoimmune Biologics): Humira, Remicade, Enbrel,

Simponi, Cimzia, Roactemra, Orencia, Kineret, Stelara. Productos que pasan de dispensación de calle a dispensación hospitalaria: Enbrel y

Stelara (*)Productos que próximamente perderán patente

AIB a total mercado (Hospitales + Retail) (Mill.€ PVL) Consumo

200.000

100.000

0

500.000

400.000

300.000

800.000

700.000

600.000

2014

20,2%

21,3%

22,0%

36,5%

2013

17,2%

22,2%

23,9%

36,7%

2012

13,7%

23,5%

25,1%

2011

10,4%

24,4%

26,8%

38,3%

2010

6,9%

27,3%

27,7%

38,1%

37,6%

ME

RC

AD

O A

IB

57

En los últimos 3 años el área de Hepatitis C ha ganado peso gracias al lanzamiento de los inhibidores de la proteasa

El reciente lanzamiento de nuevos fármacos va a invertir la tendencia

decreciente experimentada por el mercado en 2014

180

160

140

120

100

80

60

40

20

0

+64,8%

2014

-4,9%

2013

72,8%

2012

41,9%

2011

-29,3%

2010

-7,5%

Crecimiento Total mercado VHC

Mercado Hepatitis C (Mill.€ PVL)

Fuente: Análisis IMS Health, EMH (hospitales). Consumo en miles de € PVL Mercado Hepatitis C: Incivo, Victrelis, Pegasys, Copegus, Rebetol,

Pegintron, Ribavirina Teva, Ribavirina Normon, Ribavirina Sandoz, Sovaldi

Consumo

• Lanzamiento de fármacos novedosos:

Se están llevando a cabo lanzamientos de fármacos

que supondrán una revolución en el mercado de

Hepatitis C. Además de mejorar la eficacia en el

tratamiento de esta patología, la combinación de los

mismos hará posible una nueva era en el tratamiento

de la enfermedad ella que no será necesario su

combinación con interferones.

ME

RC

AD

O H

ep

ati

tis

C

Eventos que impactarán en el mercado

58

Sin embargo el mayor impacto se deberá a nuevos lanzamientos que supondrán una revolución del mercado

2013 Agosto 2014 2012 2014 2015 2015+

Daklinza®

Sovaldi®

Victrelis®

Olysio®

Previo a 2012

Copegus® (Roche)

Rebetol® (MSD)

Pegintron® (MSD)

Pegasys®(Roche)

…

Incivo®

Harvoni®

En fase III:

Mericitavina (Roche)

Vaniprevir (MSD)

Asunaprevir (BMS)

MK-5172 (MSD)

ME

RC

AD

O H

ep

ati

tis

C

Fuente: Análisis IMS Health

Exviera ®

Viekirax ®

59

Agenda

• El mercado farmacéutico total

• Perfil de la farmacia española

– Segmento de prescripción (RX)

– Mercado consumer health

• Evolución del mercado hospitalario

• Previsión 2015-2019

60

Mercado Retail 2007-2019 (Mill.€ PVL)

Crec.

%

Como resultado de todas las medidas puestas en práctica el mercado de retail se “congela” en los próximos 5 años

• Factores demográficos: El grupo de población > de

65 años crece por encima de la media, ello hace que el

factor poblacional contribuya positivamente al

crecimiento del mercado.

• El lanzamiento de nuevos productos contribuye

positivamente al crecimiento.

• El lanzamiento de genéricos en el periodo 2015–

2019 disminuye el valor de las moléculas afectadas.

• Introducción del copago: La medida ha reducido un

10% el volumen del mercado desde Julio 2012. Posible

actualización de los límites de aportación.

• Medidas de contención del gasto a nivel regional:

En atención primaria se centrarán en la reducción de

costes de la atención a pacientes crónicos.

• Precios Seleccionados ¿?

• Desfinanciación de fármacos: Posible ampliación en

2015/2016, la reducción del gasto no se transforman

en disminución del mercado

• Actualización del binomio precios de

Referencia/Precios Menores: reduce el valor al fijar

un precio cada vez más bajos para los productos no

protegidos.

Factores de contribución al crecimiento

ME

RC

AD

O R

ET

AIL

(R

X)

-10%

-5%

0%

5%

10%

15%15.000

10.000

5.000

0

-4,3%

2018

1,0

%

2017

0,8

%

2016

0,8

%

2015

0,4

%