Slide Audit Keuangan

34

+ PELAKSANAAN PEMERIKSAAN KEUANGAN NEGARA

-

Upload

mutia-prihastiti -

Category

Documents

-

view

210 -

download

0

Transcript of Slide Audit Keuangan

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 1/34

+

PELAKSANAAN

PEMERIKSAAN

KEUANGAN NEGARA

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 2/34

+Pendahuluan

Standar auditing berkaitan dengan kriteria atauukuran mutu kinerja audit, dan berkaitan dengan

tujuan yang hendak dicapai dengan menggunakan

prosedur yang ada.

Standar auditing terdiri dari 10 yangdikelompokkan ke dalam 3 bagian, diantaranya

standar umum, standar pekerjaan lapangan dan

standar pelaporan.

Standar Pemeriksaan Keuangan Negara memuatpersyaratan profesional pemeriksa, mutu

pelaksanaan pemeriksaan, dan persyaratan

laporan pemeriksaan yang profesional.

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 3/34

+Prosedur Pemeriksaan Keuangan

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 4/34

+Prosedur Pemeriksaan Keuangan

Pemeriksaan keuangan bertujuan untuk

memberikan keyakinan yang memadai

( reasonable assurance) apakah laporan keuangan

telah disajikan secara wajar, dalam semua hal yang

material sesuai dengan prinsip akuntansi yangberlaku umum di Indonesia atau basis akuntansi

komprehensif selain prinsip akuntansi yang

berlaku umum di Indonesia (Par 14 SPKN).

Metodologi pemeriksaan keuangan terdiri dari:

perencanaan, pelaksanaan dan pelaporan

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 5/34

+Perencanaan Pemeriksaan

Pemahaman Tujuan Pemeriksaan dan Harapan Penugasan

Pemenuhan Kebutuhan Pemeriksa

Pemahaman atas Entitas

Pemantauan Tindak Lanjut Hasil Pemeriksaan Sebelumnya

Pemahaman atas Sistem Pengendalian Intern

Pemahaman dan Penilaian Risiko

Penetapan Materialitas Awal dan Kesalahan Tertoleransi

Penentuan Metode Uji Petik

Pelaksanaan Prosedur Analitis Awal, dan

Penyusunan Program Pemeriksaan dan Program KegiatanPerseorangan.

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 6/34

+Pelaksanaan Pemeriksaan

Pelaksanaan Pengujian Analitis Terinci,

Pengujian Sistem Pengendalian Intern,

Pengujian Substantif Atas Transaksi & Saldo Akun,

Penyelesaian Penugasan,

Penyusunan Konsep TP,

Perolehan Tanggapan Resmi & Tertulis, dan

Penyampaian TP.

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 7/34

+Pelaporan Hasil Pemeriksaan

Penyusunan Konsep Laporan Hasil Pemeriksaan

Penyampaian Konsep Laporan Hasil Pemeriksaan kepada

Pejabat EntitasYang Berwenang

Pembahasan Konsep Laporan Hasil Pemeriksaan dengan

Pejabat EntitasYang Berwenang

Perolehan Surat Representasi

Penyusunan Konsep Akhir dan Penyampaian Laporan Hasil

Pemeriksaan.

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 8/34

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 9/34

+Prosedur Pemeriksaan Kinerja

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 10/34

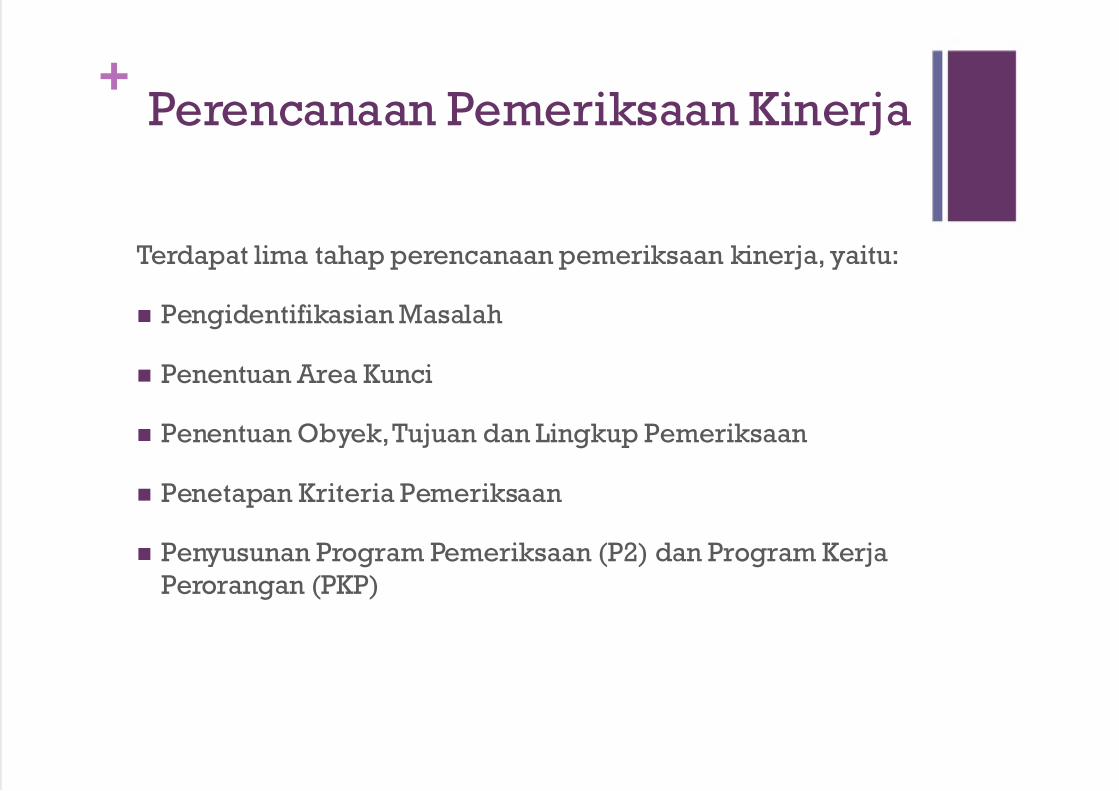

+Perencanaan Pemeriksaan Kinerja

Terdapat lima tahap perencanaan pemeriksaan kinerja, yaitu:

Pengidentifikasian Masalah

Penentuan Area Kunci

Penentuan Obyek, Tujuan dan Lingkup Pemeriksaan

Penetapan Kriteria Pemeriksaan

Penyusunan Program Pemeriksaan (P2) dan Program Kerja

Perorangan (PKP)

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 11/34

+Pelaksanaan Pemeriksaan Kinerja

Tahap pelaksanaan terdiri atas 4 (empat) tahap,

yaitu:

Pengujian terhadap tujuan pemeriksaan

Penyusunan dan penyampaian konsep Temuan

Pemeriksaan (TP)

Perolehan tanggapan resmi dan tertulis ataskonsep TP

Penyampaian TP

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 12/34

+Pelaporan Hasil

Pemeriksaan Kinerja

Kegiatan dalam pelaporan hasil pemeriksaan terdiri

dari:

Penyusunan konsep Laporan Hasil Pemeriksaan

Perolehan tanggapan atas rekomendasi

Penyusunan dan penyampaian LHP

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 13/34

+Pemeriksaan Dengan

Tujuan Tertentu Merupakan pemeriksaan yang bertujuan untuk memberikan

simpulan atas suatu hal yang diperiksa dan dapat bersifat

eksaminasi (pengujian), reviu, atau prosedur yang disepakati

(agreed upon procedures ).

Di luar pemeriksaan keuangan dan kinerja tingkat keyakinan

dapat dicapai melalui eksaminasi, reviu, atau prosedur yang

disepakati.

Perbedaan cara memperoleh keyakinan dalam PDTTtersebut terletak pada jumlah bukti yang dikumpulkan,

tingkat keyakinan yang ingin dicapai,

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 14/34

+Pemeriksaan Dengan

Tujuan TertentuTiga Jenis PDTT:

Jenis Jumlah

Bukti

Tingkat

Keyakinan

Prosedur Bentuk

Simpulan

Pengguna

Eksaminasi Banyak Tinggi Tidak

terbatas

Pernyataan

positif

Tidak

terbatas

Reviu Cukup Menengah Terbatas Pernyataan

negatif

Tidak

terbatasProsedur

yang

Disepakati

Bervariasi Bervariasi Sesuai ke-

sepakatan

Simpulan

untuk pro-

sedur yg

disepakati

Terbatas

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 15/34

+Pemeriksaan Dengan Tujuan Tertentu

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 16/34

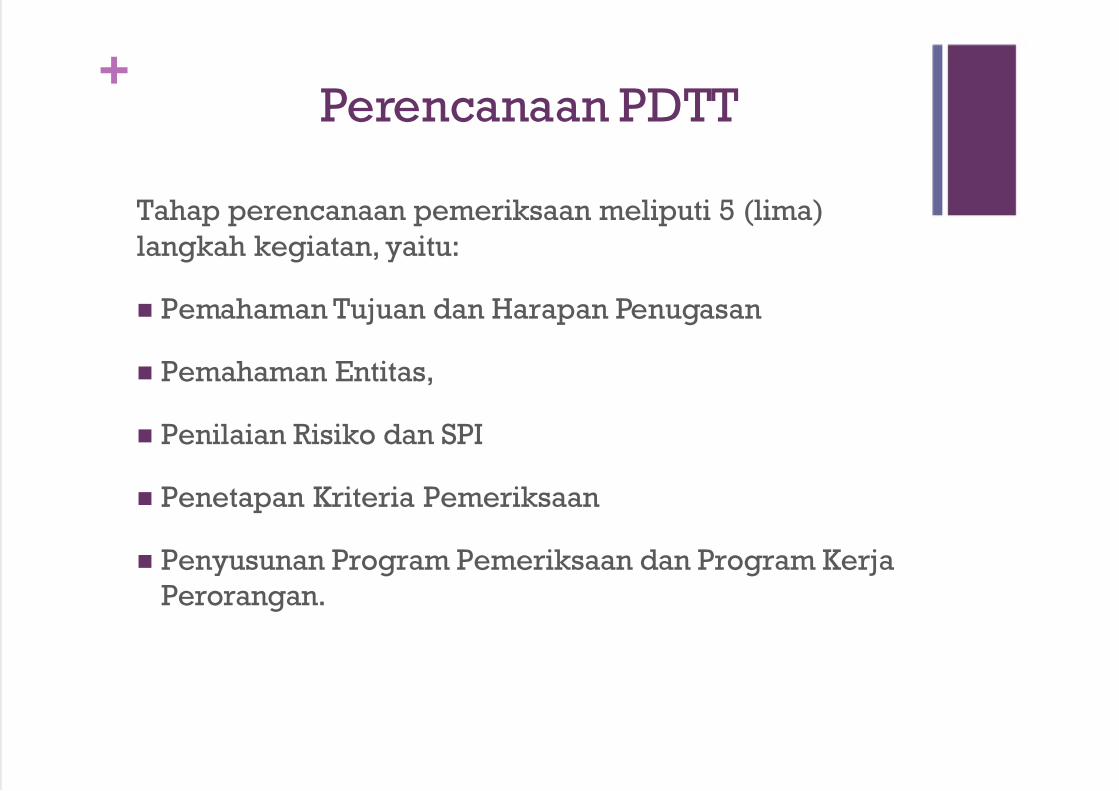

+Perencanaan PDTT

Tahap perencanaan pemeriksaan meliputi 5 (lima)

langkah kegiatan, yaitu:

Pemahaman Tujuan dan Harapan Penugasan

Pemahaman Entitas,

Penilaian Risiko dan SPI

Penetapan Kriteria Pemeriksaan

Penyusunan Program Pemeriksaan dan Program Kerja

Perorangan.

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 17/34

+Perbedaan langkah-langkah dalam perencanaan

tersebut disajikan dalam tabel sebagai berikut:

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 18/34

+Pelaksanaan PDTT

Tahap pelaksanaan pemeriksaan meliputi 3 (tiga) langkahkegiatan, yaitu:

Pengumpulan dan Analisis Bukti,

Penyusunan Temuan Pemeriksaan, dan

Penyampaian Temuan Pemeriksaan kepada Entitas.

Pelaksanaan prosedur tambahan:

Apabila dalam menganalisis bukti pemeriksaan ditemukanindikasi kecurangan, penyimpangan,dan ketidakpatutan yang

secara material mempengaruhi hal yang diperiksa, Pemeriksaharus menerapkan prosedur tambahan untuk memastikanbahwa kecurangan dan/atau penyimpangan tersebut telahterjadi dan menentukan dampaknya terhadap hal yangdiperiksa.

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 19/34

+Pelaporan Hasil PDTT

Langkah pelaporan pemeriksaan meliputi 3 (tiga) langkah kegiatan, yaitu:

Penyusunan Konsep Laporan Hasil Pemeriksaan,

Perolehan Tanggapan dan Tindakan Perbaikanyang Direncanakan, dan

Penyusunan Konsep Akhir dan PenyampaianLaporan Hasil Pemeriksaan

Langkah-langkah dalam pelaporan pemeriksaanuntuk PDTT yang bersifat eksaminasi, reviu, danagreed upon procedures adalah sama.

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 20/34

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 21/34

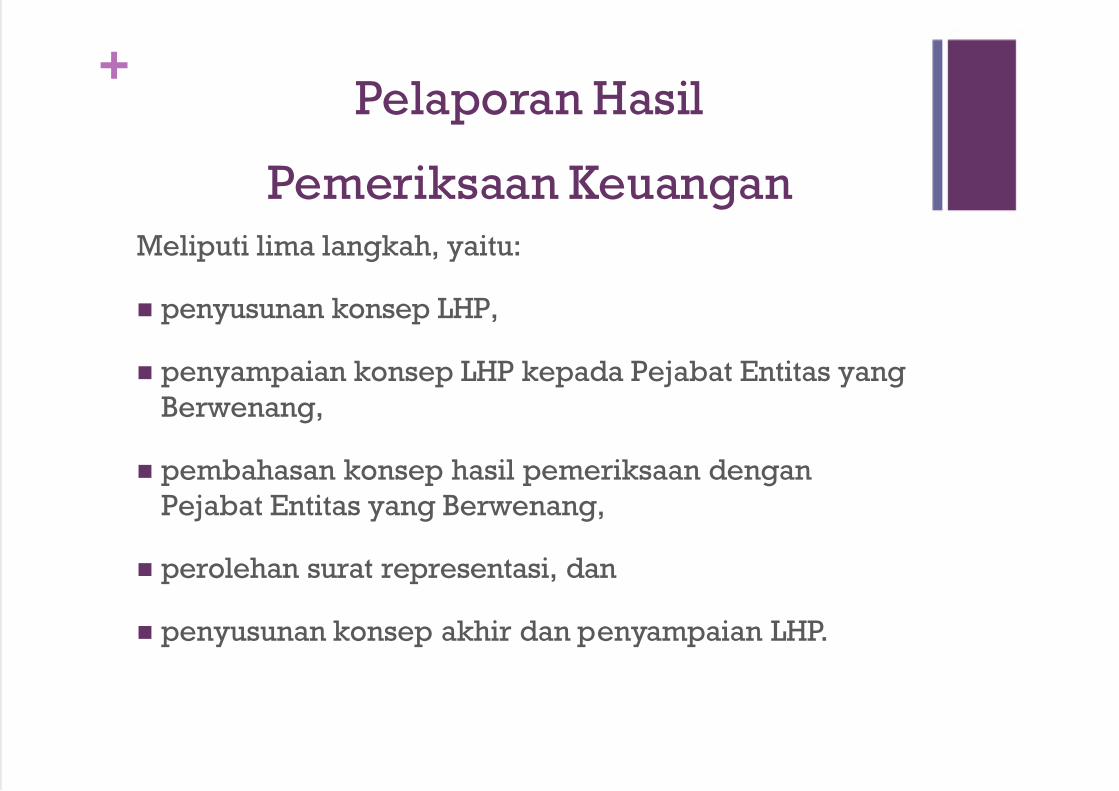

+Pelaporan Hasil

Pemeriksaan Keuangan

Meliputi lima langkah, yaitu:

penyusunan konsep LHP,

penyampaian konsep LHP kepada Pejabat Entitas yang

Berwenang,

pembahasan konsep hasil pemeriksaan dengan

Pejabat Entitas yang Berwenang,

perolehan surat representasi, dan

penyusunan konsep akhir dan penyampaian LHP.

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 22/34

+Hal-hal yang menjadi perhatian dalam LHP:

Jenis LHP

Jenis opini

Dasar penetapan opini

Pelaporan tentang kepatuhan terhadap

perundang-undangan

Pelaporan tentang sistem pengendalian intern

Penandatanganan LHP

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 23/34

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 24/34

+Pelaporan Hasil

Pemeriksaan KinerjaSPKN PSP 05 mensyaratkan bahwa suatu laporan hasilpemeriksaan kinerja harus mencakup hal-hal di bawah ini:

Pernyataan bahwa pemeriksaan dilakukan sesuai denganStandar Pemeriksaan.

Tujuan, lingkup, dan metodologi pemeriksaan

Hasil temuan berupa temuan pemeriksaan, simpulan, danrekomendasi.

Tanggapan pejabat yang bertanggung jawab atas hasilpemeriksaan

Pelaporan informasi rahasia (bila ada).

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 25/34

+Pelaporan Hasil Pemeriksaan

dengan Tujuan Tertentu

Laporan Hasil Pemeriksaan (LHP) Dengan TujuanTertentu terdiri dari:

Simpulan hasil pemeriksaan atas hal yang diuji dantemuan Pemeriksa atas pengujian bukti-bukti selamapelaksanaan pemeriksaan.

Temuan ketidakpatuhan terhadap peraturanperundangan yang akan mempengaruhi simpulan

pemeriksaan.

Simpulan mengenai kelemahan Sistem PengendalianIntern yang ditemukan selama proses pemeriksaan.

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 26/34

+Laporan Hasil Pemeriksaan (LHP) yang berupa

simpulan harus memuat hal-hal berikut:

Pernyataan bahwa pemeriksaan dilakukan sesuai

dengan standar pemeriksaan.

Tujuan, lingkup, dan metodologi pemeriksaan.

Hasil temuan berupa temuan pemeriksaan dan

simpulan.

Tanggapan pejabat yang bertanggung jawab atas hasil

pemeriksaan.

Tindakan perbaikan yang direncanakan entitas.

Pelaporan informasi rahasia.

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 27/34

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 28/34

+Perbandingan antara Jasa Atestasi

dengan PDTT

Uraian Astetasi PDTT

Standar Pemeriksaan SPAP SPKN

Obyek Pemeriksaan Harus ada asersi dan

syarat atas asersi

tersebut

Tidak harus ada

asersi. Oleh karenanya

SPKN menggunakan

istilah ¶Hal·

Sifat Pekerjaan Tidak termasuk pe-

nugasan pemeriksaan

Dikategorikan sebagai

tugas pemeriksaan

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 29/34

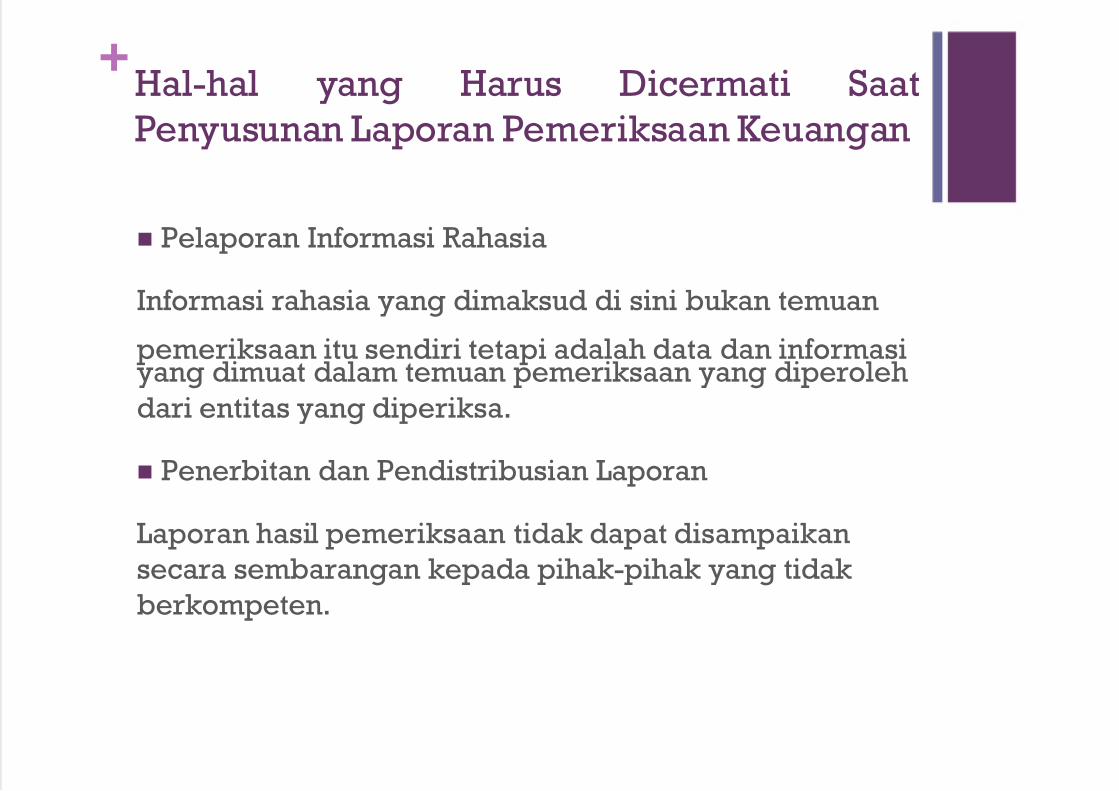

+Hal-hal yang Harus Dicermati Saat

Penyusunan Laporan Pemeriksaan Keuangan

Pelaporan Informasi Rahasia

Informasi rahasia yang dimaksud di sini bukan temuan

pemeriksaan itu sendiri tetapi adalah data dan informasiyang dimuat dalam temuan pemeriksaan yang diperoleh

dari entitas yang diperiksa.

Penerbitan dan Pendistribusian Laporan

Laporan hasil pemeriksaan tidak dapat disampaikan

secara sembarangan kepada pihak-pihak yang tidak

berkompeten.

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 30/34

+Hal-hal yang Harus Dicermati Saat

Penyusunan Laporan Pemeriksaan Kinerja

´L aporan hasil pemeriksaan harus tepat waktu, lengkap,

akurat, obyektif, meyakinkan, serta jelas, dan seringkas

mungkin.µ

´L aporan hasil pemeriksaan diserahkan kepada lembaga

perwakilan, entitas yang diperiksa, pihak yang

mempunyai kewenangan untuk mengatur entitas yang

diperiksa, pihak yang bertanggung jawab untuk

melakukan tindak lanjut hasil pemeriksaan, dan kepada pihak lain yang diberi wewenang untuk menerima

laporan hasil pemeriksaan sesuai dengan ketentuan

peraturan perundang-undangan yang berlaku.µ

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 31/34

+Hal-hal yang Harus Dicermati Saat

Penyusunan Laporan PDTT

´L aporan hasil pemeriksaan yang memuat adanya kelemahandalam pengendalian intern, kecurangan, penyimpangan dari ketentuan peraturan perundang-undangan, dan ketidakpatutan, harus dilengkapi tanggapan dari pimpinan

atau pejabat yang bertanggung jawab pada entitas yang diperiksa mengenai temuan dan simpulan serta tindakan koreksi yang direncanakan.µ

´I nformasi rahasia yang dilarang oleh ketentuan peraturan perundang-undangan untuk diungkapkan kepada umum tidak diungkapkan dalam laporan hasil pemeriksaan. Namun laporan hasil pemeriksaan harus mengungkapkan sifat informasi yang tidak dilaporkan tersebut dan ketentuan peraturan perundang-undangan yang menyebabkan tidak dilaporkannya informasi tersebut.µ

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 32/34

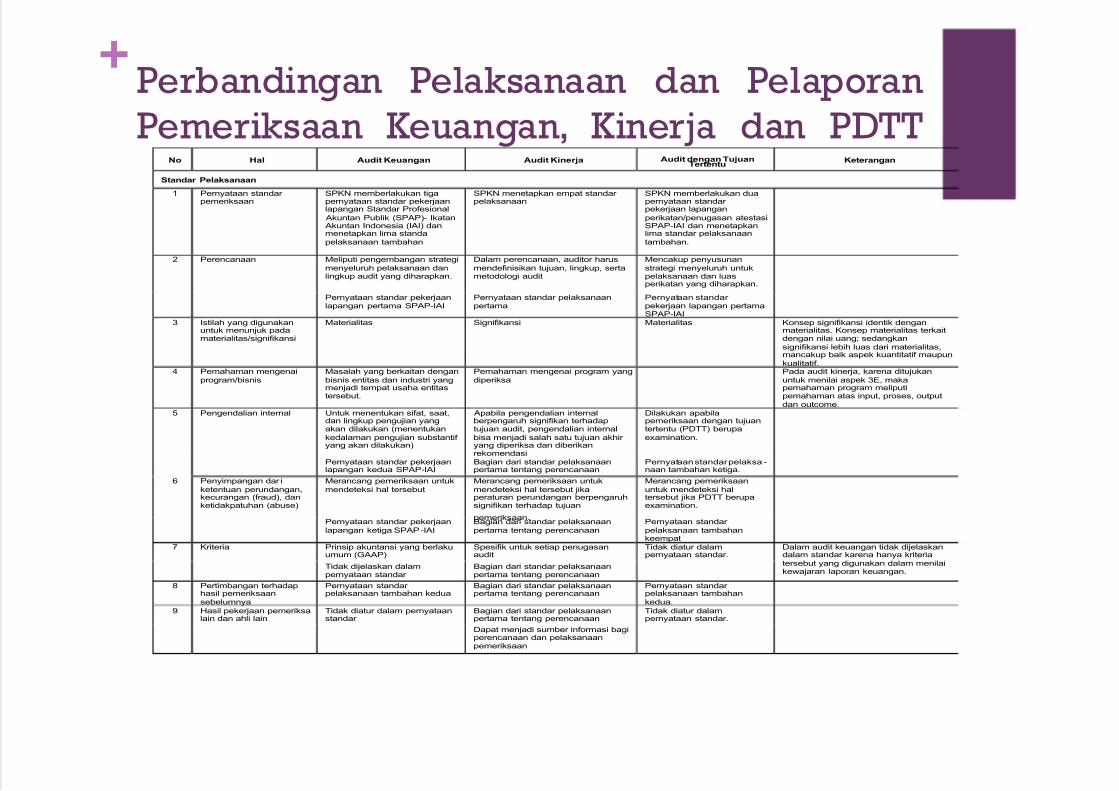

+Perbandingan Pelaksanaan dan Pelaporan

Pemeriksaan Keuangan, Kinerja dan PDTTNo Hal Audit Keuangan Audit Kinerja Audit dengan Tujuan

TertentuKeterangan

Standar Pelaksanaan

1 Pernyataan standar pemeriksaan

SPKN memberlakukan tigapernyataan standar pekerjaanlapangan Standar Profesional

Akuntan Publik (SPAP)- Ikatan Akuntan Indonesia (IAI) danmenetapkan lima standa

pelaksanaan tambahan

SPKN menetapkan empat standar pelaksanaan

SPKN memberlakukan duapernyataan standar pekerjaan lapangan

perikatan/penugasan atestasiSPAP-IAI dan menetapkanlima standar pelaksanaan

tambahan.

2 Perencanaan Meliputi pengembangan strategi

menyeluruh pelaksanaan danlingkup audit yang diharapkan.

Dalam perencanaan, auditor harus

mendefinisikan tujuan, lingkup, sertametodologi audit

Mencakup penyusunan

strategi menyeluruh untukpelaksanaan dan luasperikatan yang diharapkan.

Pernyataan standar pekerjaanlapangan pertama SPAP-IAI

Pernyataan standar pelaksanaanpertama

Pernyataan standar pekerjaan lapangan pertamaSPAP-IAI

3 Istilah yang digunakanuntuk menunjuk padamaterialitas/signifikansi

Materialitas Signifikansi Materialitas Konsep signifikansi identik denganmaterialitas. Konsep materialitas terkaitdengan nilai uang; sedangkan

signifikansi lebih luas dari materialitas,mancakup baik aspek kuantitatif maupun

kualitatif.4 Pemahaman mengenai

program/bisnis

Masalah yang berkaitan dengan

bisnis entitas dan industri yangmenjadi tempat usaha entitastersebut.

Pemahaman mengenai program yang

diperiksa

Pada audit kinerja, karena ditujukan

untuk menilai aspek 3E, makapemahaman program meliputipemahaman atas input, proses, output

dan outcome.

5 Pengendalian internal Untuk menentukan sifat, saat,dan lingkup pengujian yangakan dilakukan (menentukan

kedalaman pengujian substantif yang akan dilakukan)

Apabila pengendalian internalberpengaruh signifikan terhadaptujuan audit, pengendalian internal

bisa menjadi salah satu tujuan akhir yang diperiksa dan diberikanrekomendasi

Dilakukan apabilapemeriksaan dengan tujuantertentu (PDTT) berupa

examination.

Pernyataan standar pekerjaanlapangan kedua SPAP-IAI

Bagian dari standar pelaksanaanpertama tentang perencanaan

Pernyataan standar pelaksa -naan tambahan ketiga.

6 Penyimpangan dar i

ketentuan perundangan,kecurangan (fraud), danketidakpatuhan (abuse)

Merancang pemeriksaan untuk

mendeteksi hal tersebut

Merancang pemeriksaan untuk

mendeteksi hal tersebut jikaperaturan perundangan berpengaruhsignifikan terhadap tujuan

pemeriksaan.

Merancang pemeriksaan

untuk mendeteksi haltersebut jika PDTT berupaexamination.

Pernyataan standar pekerjaan

lapangan ketiga SPAP-IAI

Bagian dari standar pelaksanaan

pertama tentang perencanaan

Pernyataan standar

pelaksanaan tambahankeempat

7 Kriteria Prinsip akuntansi yang berlakuumum (GAAP)

Spesifik untuk setiap penugasanaudit

Tidak diatur dalampernyataan standar.

Dalam audit keuangan tidak dijelaskandalam standar karena hanya kriteria

tersebut yang digunakan dalam menilaikewajaran laporan keuangan.

Tidak dijelaskan dalampernyataan standar

Bagian dari standar pelaksanaanpertama tentang perencanaan

8 Pertimbangan terhadaphasil pemeriksaan

sebelumnya

Pernyataan standar pelaksanaan tambahan kedua

Bagian dari standar pelaksanaanpertama tentang perencanaan

Pernyataan standar pelaksanaan tambahan

kedua.

9 Hasil pekerjaan pemeriksalain dan ahli lain

Tidak diatur dalam pernyataanstandar

Bagian dari standar pelaksanaanpertama tentang perencanaan

Tidak diatur dalampernyataan standar.

Dapat menjadi sumber informasi bagiperencanaan dan pelaksanaanpemeriksaan

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 33/34

+Perbandingan Pelaksanaan dan Pelaporan

Pemeriksaan Keuangan, Kinerja dan PDTT10 Staf dan sumber daya lain Tidak diatur dalam pernyataan

standar Bagian dari standar pelaksanaanpertama tentang perencanaan

Tidak diatur dalampernyataan standar.

Sifat pekerjaan pemeriksaan kinerja lebihluas dan rumit dibandingkan dengan

pemeriksaan keuangan.Merupakan pertimbangan yangpenting dalam menetapkan tujuan,

lingkup, dan metodologipemeriksaan.

11 Komunikasi pemeriksa Pernyataan standar pelaksanaan tambahan pertama

Bagian dari standar pelaksanaanpertama tentang perencanaan

Pernyataan standar pelaksanaan tambahan

pertama.

Pada pemeriksaan kinerja, pemeriksaharus mengomunikasikan kriteria yang

akan digunakan. Dalam pemeriksaankinerja, pihak yang dilibatkan dalamkomunikasi jugatermasuk pihak yang

meminta diadakannya pemeriksaan,seperti lembaga perwakilan.

12 Rencana pemeriksaan

secara tertulis

Tidak diatur dalam pernyataan

standar

Bagian dari standar pelaksanaan

pertama tentang perencanaan

Tidak diatur dalam

pernyataan standar.

Pada pemeriksaaan kinerja, setiap

entitas yang diaudit memiliki karakteristikyang berbeda, sehingga pemeriksa harusmendokumentasikan rencana

pemeriksaan.

13 Supervisi staf Pernyataan standar pekerjaanlapangan pertama SPAP,digabung dengan perencanaan

Pernyataan standar pelaksanaankedua.

Pernyataan standar pekerjaan lapangan pertamaSPAP, digabung dengan

perencanaan.

Tiga unsur pertama supervisi dalampemeriksaan kinerja (instruksi kepadastaf, pemberian informasi mutakhir ,

review atas pekerjaan sama denganunsur sepervisi dalam pemeriksaankeuangan. Dalam pemeriksaan kinerja,

ditambahkan mengenai pelatihan kerjalapangan.

14 Bukti audit Pernyataan standar pekerjaanlapangan ketiga SPAP-IAI

Pernyataan standar pelaksanaanketiga.

Pernyataan standar pekerjaan lapangan kedua

SPAP-IAIMenekankan pada kompetensi

bukti

Menekankan pada kecukupan,

kompetensi, dan relevansi bukti.

Menekankan pada

kecukupan bukti

Merupakan dasar untuk

menyatakan pendapat ataslaporan keuangan

Merupakan dasar bagi temuan dan

rekomendasi pemeriksa

Merupakan dasar bagi

simpulan.

15 Dokumentasi pemeriksaan Pernyataan standar pelaksanaan tambahan kelima

Pernyataan standar pelaksanaankeempat

Pernyataan standar pelaksanaan tambahankelima.

Uraian mengenai dokumentasipemeriksaan dalam pemeriksaankeuangan, pemeriksaan kinerja, dan

pemeriksaan dengan tujuan tertentupada dasarnya sama. Bentuknya samayaitu kertas kerja pemeriksaan dan jenis

informasi yang dimuat juga serupa.

No Hal Audit Keuangan Audit KinerjaAudit dengan Tujuan

TertentuKeterangan

Standar Pelaksanaan

1 Isi laporan Diluar standar SPAP-IAI,laporan memuat :

Diluar standar SPAP-IAI, laporanmemuat :

Diluar standar SPAP-IAI,laporan memuat :

a. pernyataan kepatuhan

terhadap standar pemeriksaan

a. Pernyataan bahwa pemeriksaan

dilakukan sesuai dengan standar pemeriksaan.

a. Pernyataan kepatuhan

terhadap standar pemeriksaan

b. Pelaporan tentang kepatuhanterhadap ketentuan peraturan

perundangan.

b. Tujuan, lingkup, d an metodologipemeriksaan.

b. Pelaporan tentangkelemahan pengendalian

internal, kecurangan,penyimpangan serta ketidakpatuhan.

c. Pelaporan tentangpengendalian internal

c. Hasil pemeriksaan berupa temuan,simpulan dan rekomendasi.

c. pelaporan tanggapan daripejabat yang bertanggung

jawab

5/13/2018 Slide Audit Keuangan - slidepdf.com

http://slidepdf.com/reader/full/slide-audit-keuangan 34/34

+Perbandingan Pelaksanaan dan Pelaporan

Pemeriksaan Keuangan, Kinerja dan PDTT