RePro 66 - Abril 2012

52

REVISTA DEL CONSEJO PROFESIONAL DE CIENCIAS ECONÓMICAS DE LA PCIA. DE BUENOS AIRES Y SU CAJA DE SEGURIDAD SOCIAL | ABRIL DE 2012 | AÑO 13 Nº 66 Las calificadoras de crédito INFORME DE COYUNTURA: ENTREVISTA A LA SENADORA DRA. MALENA BARO EL AÑO DE LAS COOPERATIVAS COPARTICIPACIÓN MUNICIPAL Y FINANCIAMIENTO DE LA SALUD PRODUCCIÓN DE JUGUETES NO ES JUEGO

-

Upload

consejo-profesional -

Category

Documents

-

view

230 -

download

3

description

Revista institucional del Consejo Profesional de Ciencias Económicas de la Provincia de Buenos Aires

Transcript of RePro 66 - Abril 2012

REVI

STA

DEL C

ONSE

JO P

ROFE

SION

AL D

E CIE

NCIA

S ECO

NÓM

ICAS

DE L

A PC

IA. D

E BUE

NOS A

IRES

Y SU

CAJA

DE S

EGUR

IDAD

SOCI

AL |

ABRI

L DE 2

012 |

AÑO

13 N

º 66

Las calificadorasde crédito

INFORME DE COYUNTURA:ENTREVISTA A LA SENADORADRA. MALENA BARO

EL AÑO DE LAS COOPERATIVAS

COPARTICIPACIÓN MUNICIPAL Y FINANCIAMIENTODE LA SALUD

PRODUCCIÓN DEJUGUETES

NO ESJUEGO

RePro | �

Del escritorio del Presidente

Dr. Alfredo D. Avellaneda

El film justificalos miedos

RePro | �

Los lectores de RePro podrán pensar que nos hemos vuelto un poco monotemáticos. Es que en poco tiempo, por tercera vez, desde esta columna, nos ocupa-remos nuevamente de las normas técnicas.

Hagamos un rápido repaso: al inicio de la década pasada, en el marco de un debate sostenido, la Profesión decidió transitar un camino de convergencia de nuestras normas técnicas con las internacionales. Por ese entonces, el IASB (International Accouting Standars Boards – Junta de Normas Internacionales de Contabilidad) sustituyó al IASC (International Accouting Standards Commitee – Comité Internacional de Normas de Contabilidad).

Entre los objetivos del IASB puede citarse el de “desarrollar, buscando el interés público, un único concepto de normas contables de carácter global que sean de alta calidad, com-prensibles y de cumplimiento obligado...para ayudar a los participantes en los mercados de capitales de todo el mundo, y a otros usuarios, a tomar decisiones económicas”.

Tengamos en cuenta este objetivo central.Porque paralelamente, en nuestro país, se sostuvo en diferentes ámbitos e instancias, que un proceso de convergencia o armonización de las normas, no podía desconocer

la realidad de las PYMES, que constituyen más del 97 % del aparato productivo, las que a su vez, son asistidas técnicamente por pequeños y medianos estudios profesionales.Así se fue decantando una conclusión básica: las NIIF (Normas Internacionales de Información Financiera) para las empresas que cotizan en bolsa y otras denominadas

de “interés público”, por una parte, y un conjunto de normas técnicas de carácter local para el resto de las empresas, por la otra.En ese marco, se creó un grupo de trabajo que se abocó a elaborar esas normas, bajo dos parámetros establecidos por la Junta de Gobierno de la FACPCE, reunida en Tucumán en

septiembre de 2009: 1) ventas por $ 50 millones para encuadrar como PyME al ente emisor de estados contables; 2) tratamiento del Impuesto diferido, con carácter optativo.Así es como se avanzó en el proceso de formulación de las normas, encontrándose en él con un grupo que insistía en apartarse de aquellos parámetros. Los mismos

fueron ratificados en la Junta de Gobierno celebrada en Jujuy en marzo de 2011.Trascurriendo el período de consulta nos encontramos nuevamente con la persistencia de quienes quieren llevarnos, aunque sea a la fuerza, a la adopción lisa y llana

de las NIIF y de las NIIF para PYMES, con la posibilidad de agregar unas NIIF para PYMES simplificadas, que, obviamente serán aplicadas a los entes pequeños.A veces dudamos si se trata sólo de la tozudez de algunos intelectuales que simpatizan con lo que viene de afuera, o si también, hay intereses en juego que

no alcanzamos a determinar.Pero queda claro que si se adoptan normas internacionales, provenientes de un emisor totalmente ajeno, perdemos la posibilidad -presente y futura- de pronun-

ciarnos durante el proceso de elaboración: ergo, debiéramos aplicarlas “sin chistar”, por más que se sitúen a kilómetros de los emisores y usuarios de la información contable de nuestro medio y que son nuestros comitentes.

Viene al caso aquí citar que en Europa, al momento de tratar la adopción de las NIIF para PYMES, de 20 países, 8 se opusieron, entre ellos -nada menos- Alemania, Francia e Italia.Es que tienen claro que cediendo la potestad de emitir normas, los Estados se ponen en manos del IASB.Además, el IASB es una organización bajo control e influencia de las multinacionales y tiene escasa o nula cultura de PYMES.El desarrollo de esta película, que, sucintamente, tratamos de describir, genera temores que ciertamente nos inquietan.Esperamos una reflexión determinante por parte de quienes, munidos del mandato que los sitúa en el lugar de decisión, no equivoquen el paso.Nosotros, como siempre, nos ratificamos en el compromiso de servir a los profesionales que nuestra Institución nuclea.

� | RePro

Buenos Aires es la provincia líder en fabricación de juguetes nacionales, concentrando el 54,3% de la producción

www.cpba.com.ar

NO ES JUEGOPRoDucción De juguetes

RePRo | Realidad PRofesionalRevista del Consejo PRofesional de CienCias eConÓmiCas de la PRovinCia de Buenos aiRes Y su Caja de seGuRidad soCial

staffDirector ResponsableDr. Alfredo D. AvellanedaDirector EjecutivoMario sarlangueConsejo de DirecciónDra. Lucía s. Barcia y Dr. Raúl j. PuhlRedacciónLic. Agustina Valsecchi y nieves ortega DíazDiseño gráficoRosendo AbaloCoordinaciónLic. Pablo Marco

Realidad Profesional es una publicación propiedad del consejo Profesional de ciencias económicas de la Pcia. de Bs. As. y su caja de seguridad social.

calle �0 nº 7�0 (B�900tjA) La Plata, Bs. As. Argentina.tel./fax 0���.4��5�78Publicidad: 0���.4��5�78 int. �� [email protected]

tirada �0.500 ejemplarestodos los derechos reservados.Propiedad intelectual: 4988755Se permite la reproducción total o parcial del material de esta publicación citando la fuente. Los textos que se publican son de exclusiva responsabilidad de sus autores y no expresan necesariamente el pensamiento de sus editores.

con esta edición Boletín Informativo N°65 e Informe de coyuntura N°132:

65

RePro | �

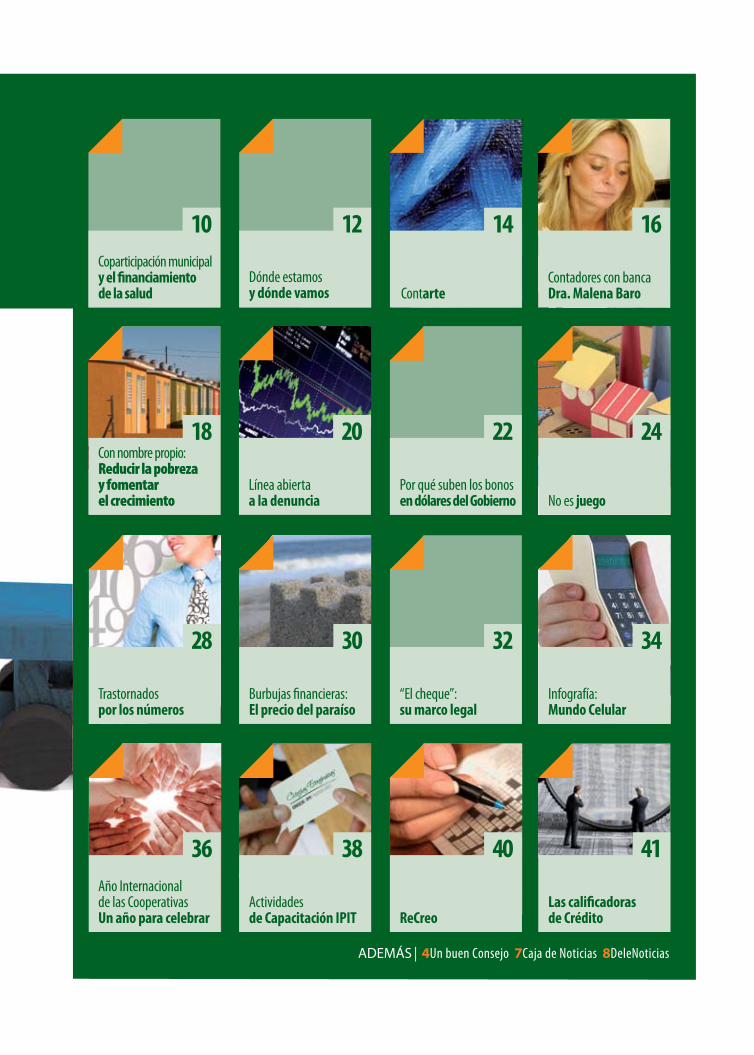

10 12 14 16

18 20

Línea abiertaa la denuncia

22

Por qué suben los bonosen dólares del Gobierno

ADEMÁS | 4un buen consejo 7caja de noticias 8Delenoticias

41

las calificadorasde Crédito

40

ReCreo

38

Actividadesde Capacitación iPit

30

Burbujas financieras:el precio del paraíso

36Año internacionalde las cooperativasun año para celebrar

28

trastornadospor los números

32

“el cheque”:su marco legal

34

infografía:mundo Celular

24

no es juego

coparticipación municipal y el financiamientode la salud

Dónde estamosy dónde vamos contarte

contadores con bancadra. malena Baro

con nombre propio:Reducir la pobrezay fomentar el crecimiento

4 | RePro

Un buen Consejo...el H. tribunal de Ética comenzó sus reunio-nes mensuales

El miércoles 14 de marzo se celebró la primera reunión del año del Ho-norable Tribunal de Ética. Encabezada por su Presidente Dr. Martín Alejandro Garobbio, acompañado por el Vicepresidente Dr. Pedro Jorge Paolini, y la presencia de los miembros titulares y suplentes, en la reunión se analizaron los expedientes en trámite.

Convenio con la tesorería General de la Provincia

El 19 de marzo el presidente de nuestro Consejo Profesional, Dr. Alfredo Ave-llaneda celebró la firma de un convenio junto al Tesorero General de la Provincia, Dr. Lic. Amilcar Zufriategui, cuyo objeto es la cooperación institucional en las áreas de capacitación, investigación y docencia entre las dos instituciones.

Estuvieron presentes en el acto, además del Sub Tesorero General Dr. Rubén Telechea; la Secretaria General del Consejo Profesional, Dra. Diana Valente; el Secretario General de la Tesorería, Lic. Raúl Conti; el Jefe de Asesores, Dr. Héctor Méndez; Asesores, Directores Generales y Directores del Organismo.

En el marco de este convenio, se desarrollarán cursos, jornadas u otras actividades académicas que resulten de interés común; contribuyendo así al cabal cumplimiento de sus objetivos y propósitos institucionales.

2° anticipo deP 2012El Consejo recuerda a los profesionales que entre el 14 y 18 de mayo se produce

el vencimiento de la segunda cuota del Derecho de Ejercicio Profesional 2012. De acuerdo a número de legajo, el cronograma de vencimientos es el siguiente:

fuimos escuchadosHaciéndose eco de la preocupación manifestada por las autoridades de

nuestra institución, la Suprema Corte de Justicia recordó a los magistrados el estricto cumplimiento de lo normado en la Ley 10.620 en lo ateniente al trabajo de los profesionales que se desempeñan en el ámbito judicial.

La Resolución N° 4/12 emitida con fecha 6 de febrero hace hincapié en la vigencia de las Resoluciones N° 2659/04 y 28/09 de esa Administración de Jus-ticia que hacen mención al estricto cumplimiento de lo normado por el artículo 200 de la Ley de nuestro Consejo, en lo referente a facilitar a los profesionales designados como auxiliares de la justicia el préstamo de expedientes y lo relativo a la acreditación en autos del pago de honorarios a los peritos previa devolución de exhortos y oficios.

Asimismo la Suprema Corte resolvió la inclusión de las normas anterior-mente detalladas en su Digesto de Acordadas y Resoluciones.

servicio de asesoramiento impositivo Desde el mes de febrero se encuentra disponible el Servicio de Aseso-

ramiento Impositivo, al que se puede acceder ingresando a través de CPBA On-Line en nuestra web.

Allí, seleccionando la opción “Asesoramiento Impositivo” del menú de “Consultas”, podrán interiorizarse acerca de las Condiciones Generales del Ser-vicio y enviar sus consultas. Las respuestas se brindarán por correo electrónico, por lo que deberá contar con una dirección de e-mail actualizada registrada en el Consejo para utilizar el servicio.

Gestión exitosa Interpretando el interés de la matrícula, nuestro Consejo a través de la

FACPCE, realizó gestiones ante la UIF, con el propósito de obtener modificaciones a la Resolución 65/2011 relativa a la obligación de los profesionales en Ciencias Económicas de reportar operaciones sospechosas.

La reforma se realizó sobre el monto del activo de los entes auditados que se toman como piso para que los matriculados, que actúen como síndicos societarios o auditores de estados contables, se incluyan en la obligación de informar. La Resolución UIF 1/2012, publicada en el Boletín Oficial actualizó el monto del activo de 6.000.000 a 8.000.000.

RePro | 5

Cuotas deP 20122° Anticipo $250 Jóvenes $135

vencimientos:Legajos finalizados en 1 y 2 el 14-05-12Legajos finalizados en 3 y 4 el 15-05-12Legajos finalizados en 5 y 6 el 16-05-12Legajos finalizados en 7 y 8 el 17-05-12Legajos finalizados en 9 y 0 el 18-05-12

valor del módulo a partir de mayo Recordamos a los profesionales que a partir del día 1 de mayo, el valor

del módulo ascenderá a $11,39.

el iPit virtual es una realidadIPIT Virtual es un sistema mediante el cual puede acceder a charlas amenas y

gratuitas sobre diversas temáticas de interés desde su lugar de trabajo.Estas conferencias pretenden abrir nuevos caminos en la tarea constante del

aprendizaje. Usted ya es un usuario del servicio, por lo que lo invitamos a enviar sus opiniones, objeciones y sugerencias a [email protected]. ¡Participe!

Primera sesión del Consejo directivo

Consejeros de toda la Provincia se reunieron el 9 de marzo, en las insta-laciones de Sede Provincial en el marco de la sesión de Consejo Directivo n° 857, la primera de 2012.

Comenzamos la acción publicitaria

Durante los meses de abril y mayo nuestro Consejo realiza una vez más una acción publicitaria en toda la provincia de Buenos Aires busca resaltar la importancia de la tarea de un profesional idóneo y matriculado. Medios gráficos y radiales de todo el territorio sumados a Radio Diez (AM 710) y Diario La Nación difundirán nuestro mensaje.

junio14 y 15 | iV jornadas Bonaerenses de sindicatura concursalDelegación Avellaneda

agosto30 y 31 | X jornadas tributarias Provinciales - Delegación junín

octubre17 al 19 | �9° congreso nacional de Profesionales en ciencias económicas - Mendoza Fecha de presentación de trabajos: hasta el �5/06/�0��cierre de inscripción ��/07/�0��

en agenda

6 | RePro

RePro | 7

Caja de noticias...la importancia del pago en término de los aportes jubilatorios

Encontrarse al día en el pago de los aportes jubilatorios permite el acceso

a los beneficios y préstamos que la Caja otorga.

Más allá del cumplimiento de su misión fundamental de bregar por la

administración equilibrada de los aportes de sus afiliados, la institución cuenta

con un fuerte sentido solidario en la atención de las necesidades del afiliado

durante toda su vida activa.

Al 31 de enero de 2012, la Caja cuenta con 19.014 colegas activos y 2.607

beneficiarios, lo que arroja una relación activos/beneficiarios de 7.92.

Además de los beneficios obligatorios por Ley (Jubilaciones ordinarias, por

invalidez y parcial, pensión y Beneficio Anual Complementario, nuestra Caja

ofrece a quienes cumplen con sus aportes una amplia línea de préstamos

para cada momento de la vida profesional.

• Aquellos graduados recientemente matriculados que se inician en la vida

laboral hallarán a su disposición opciones de préstamos como los de ini-ciación Profesional para jóvenes matriculados y los Prestamos para inclusión Previsional destinados a facilitar el pago de los aportes

mínimos.

• Si usted está pensando en adquirir un inmueble, la Caja le acerca una intere-

sante opción de Préstamo Hipotecario.

• Si se encuentra a punto de costear un curso de postgrado, la Caja dispone

de Préstamos para Capacitación Profesional. También financia

la asistencia a ciertas actividades como Congresos, Jornadas o Seminarios

a través de los Préstamos para eventos. Como complemento, podrá

adquirir material bibliográfico, hardware y software especializado, y otros

contenidos promocionados por el Consejo, gracias a los Préstamos para compra de material para actualización Profesional.

• Quienes necesiten afrontar gastos por enfermedad o accidente, cuentan con

la línea de Préstamos asistenciales.

• Finalmente, jubilados y Pensionados también tienen una opción de

préstamos a su disposición.

Para más información sobre las líneas de préstamos vigentes, los montos

máximos para cada caso, plazos, condiciones y otros datos de interés, visite

www.cpba.com.ar.

sesión de Consejo de administración

En la sede de la Caja de Seguridad Social se dieron cita las autoridades para celebrar

la primera sesión de Consejo de Administración de 2012.

La Dra. Lucia S. Barcia, Vicepresidente 1° de la institución encabezó el encuentro,

acompañada por la Dra. Laura Accifonte, Vicepresidente 2°. Asimismo participaron los

Directores Contable, Dr. Ramiro Hernández, y de Finanzas e Inversiones, Dr. Julio César

Giannini; junto con los siguientes Directores Vocales: Dres. Fusako Oka, Mariel Olivera

Córdoba, Horacio López, Daniel Ameri y Yolanda Gaglione. También estuvieron presentes

los miembros titulares y suplentes de la Comisión Fiscalizadora, Dres. María Rita Antonini,

Adolfo Farías, Juan Giacalone, Miguel Peñalba y Luis Bacigaluppe.

si está al día, puede ganarYa se encuentra disponible el Padrón Definitivo Beneficio por Buen Cumplimiento de

aportes período enero – diciembre 2011. Consulte en nuestra web y participe de la adju-

dicación que se realizará en la sesión de Consejo Directivo del mes de mayo, donde puede

ser acreedor de una notebook por solo mantener sus obligaciones de pago al día.

valor del caduceo a partir de mayo Siguiendo lo establecido en Resolución de Consejo Directivo Nro. 3450, el valor

del caduceo a partir del día 1° de mayo será de $18,67.

8 | RePro

Delenoticias

El jueves 1 de marzo una gran cantidad de colegas participaron del curso

sobre Impuesto a los Ingresos Brutos dictado por el Dr. Oscar Fernández.

La propuesta de capacitación organizada por la Receptoría Quilmes

despertó tal interés que hizo necesario trasladar la actividad a la sede de

Bomberos Voluntarios de la ciudad.

Dlg. AvellAneDAReceptoRíA Quilmes

Gran convocatoria

En las instalaciones del Salón “Bicentenario de la Patria” de la

Delegación, el lunes 12 de marzo comenzó el Curso de Capacitación en

Práctica Procesal (Acordada 2728/96) a cargo del Dr. (Abog.) Maximi-

liano Colángelo, del que participaron cerca de cuarenta personas.

Dlg. geneRAl pueyRReDon

Comenzó la capacitación

Dlg. moRón

impuesto a las ganancias

El miércoles 7 de marzo, más de setenta personas se acercaron a la

sede de la Delegación, para participar de la primera clase del Taller de

Impuesto a las Ganancias Personas Físicas y Bienes Personales dictado

por el Dr. Jorge Rodríguez.

En el marco de la Reunión de Delegados, el lunes 5 de marzo, se realizó la

exposición del Secretario de Seguridad Social Dr. Pablo Facchini. Para finalizar

se llevó a cabo la apertura simbólica de las puertas de la “Sala de Matriculados”,

un espacio para que los colegas que la soliciten puedan reunirse con clientes,

acceder al servicio de Internet o realizar escritos, entre otros usos.

Dlg. sAn isiDRo

sala de matriculados

La Delegación La Plata celebró la “1era reunión mensual de la Comisión

de Profesionales en Ciencias Económicas en el Ámbito Municipal”, el viernes

2 de marzo en el Salón Auditorio Dr. Alfredo D. Avellaneda. La apertura

y bienvenida de los asistentes estuvo a cargo del Dr. Hugo R. Giménez,

Presidente de la Delegación.

Dlg. lA plAtA

Comisión de Profesionales en Ciencias económicas del Ámbito municipal

Dlg. AZulexitosa actualización en materia agropecuaria

Más de 70 profesionales de diversos puntos de la Provincia partici-

paron del primer encuentro del Ciclo de Actualidad Impositiva, Laboral

y Previsional Agropecuaria dictado en la sede de la Delegación por las

Dras. Claudia Chiaradía y Lidia Giovannoni. En este encuentro se abordó la

nueva Ley 26.727 de Trabajo Agrario y las liquidaciones de los impuestos

nacionales período 2011.

RePro | 9

�0 | RePro

Coparticipación municipaly el financiamientode la salud

dR. juan josÉ llaseR *Contador Público

Nota de autor

La potestad tributaria es derivada, no la otorga la Constitución Nacional,

sino el ordenamiento provincial.

El Artículo 123 reconoce la Autonomía institucional, política, administrativa,

económica y financiera de los municipios, sujeta a la reglamentación de cada

provincia, la que determina sus alcances y contenidos.

Por otra parte, es importante observar el cambio de rol que ha ido sufriendo

la Institución Municipal, en especial en las últimas décadas.

Así, de simple prestador de servicios esenciales: Alumbrado, Recolección

de Residuos, Mantenimiento de Espacios Públicos, devino en un rol cada vez

más preponderante, al punto que hoy se le asigna al Municipio moderno la

responsabilidad de resolver tareas referidas a: Atención de la Salud, Empleo,

Infraestructura, Medio Ambiente, Producción y hasta Seguridad, constituyéndose

en un verdadero gestor para el desarrollo de su comunidad.

Incluso numerosos municipios de la provincia de Buenos Aires han creado

Institutos destinados al desarrollo de viviendas, obras, turismo y producción.

Obviamente, sus múltiples funciones demandan mayores recursos para una

adecuada satisfacción de tales necesidades.

Vale decir que un municipio moderno requiere no sólo de tasas y derechos retributivos de servicios, sino de otras con-tribuciones para procurarse ingresos necesarios a fin de lograr el equilibrio que, en materia presupuestaria, prescriben tanto la Constitución Provincial como la ley orgánica municipal (de-creto ley 6769/58).

Sin duda alguna, es elemental suponer que a nuevas y cada vez más complejas

funciones, le han de corresponder mayores recursos destinados a financiarlas.

La Constitución Nacional Argentina adopta el Sistema Federal de gobierno.

Ello implica la convergencia de potestades tributarias.

El concepto de COPARTICIPACIÓN tiende a evitar superposición de gravá-

menes. El Estado en sus distintas jurisdicciones: Nacional, Provincial, Municipal

grava la actividad económica, lo que da lugar a la mencionada superposición.

El diccionario de nuestra lengua, editado por la Real Academia Española,

define Coparticipación como “acción de participar a la vez con otro en algo”.

El federalismo implica coexistencia de distintos poderes dentro de un

mismo territorio.

Es aquí cuando hay que analizar otro concepto determinante: el de Au-

tonomía. El Art. 121 de la Constitución Nacional establece que las provincias “

conservan todo el poder no delegado por esta Constitución al Gobierno Federal”.

Por lo tanto, el poder originario es de las provincias. Como lo señala el Art. 126,

cuando indica que las provincias no ejercen el poder delegado a la Nación.

No existen dudas, tanto en la doctrina como en la jurisprudencia, respecto

de las autonomías provinciales. No obstante, no es coincidente el concepto de

Autonomía al hablar de los municipios. Existen al respecto dos corrientes:

1- La que sostiene que sólo son autónomas las provincias asignándole al

Municipio un rol exclusivamente administrativo.

La Corte Suprema ha sostenido la tesis que no pueden existir dos órdenes

de autonomías.

2- La que admite y brega por la Autonomía municipal aferrándose al espíritu

del Art. 5º de la Constitución Nacional cuando señala “la necesidad de asegurar

el Régimen Municipal “.

RePro | ��

En consecuencia, se torna relevante la asignación de los fondos provenientes

de la Coparticipación en Impuestos Provinciales, como también el recobro de las

distintas prestaciones, en especial la de salud.

Por ende, se acrecienta la responsabilidad del funcionario, que debe pla-

nificar, presupuestar y determinar los costos de tales nuevos servicios, a la vez

que profundizar el análisis de las variables de esa suerte de fórmula polinómica

que establece el porcentaje de coparticipación que corresponde a cada Municipio,

comúnmente denominado CUD (Coeficiente Único de Distribución).

La Ley Provincial Nº10.559/87 (T. O. Decreto 1069/95) es la que fija el

porcentaje que habrá de asignarse al conjunto de los Municipios. Su Art. 1° indica

que a éstos les corresponde “el 16,14% de los ingresos que percibe la provincia

en concepto de impuestos provinciales:

Ingresos Brutos, Inmobiliario, Automotores, Sellos, Tasas Retributivas de

Servicios, Coparticipación Federal de Impuestos”.

Siendo su distribución:

58% según Superficie y Población

37% según Establecimientos Oficiales de Salud

5% según Servicios transferidos a Municipios (Decreto-Ley 9.347/ 79)

Ésta, con cerca del 80%, representa la mayor fuente de financiamiento

de la Coparticipación Municipal, en tanto el restante 20% proviene

de distintos conceptos, entre los que se incluyen la Descentralización

Tributaria, Juegos de Azar, Fondo de Fortalecimiento de Programas

Sociales, Fondo de Fortalecimiento de Recursos Municipales, Fondo de

Inclusión Social y el Fondo Provincial Solidario.

En tanto la Ley Nº10.820/89, establece los parámetros para la determinación

de los coeficientes de distribución del denominado Régimen de Coparticipación

de la Salud (37%):

35% según número de camas disponibles, nivel de complejidad y

porcentaje de ocupación

25% según número de consultas médicas (c/ o s/ internación)

10% según número de egresos (c/internación)

20% según número de pacientes por día (c/internación)

10 % según número de establecimientos (s/internación)

Si bien el objetivo es reintegrar al municipio lo erogado en materia de

Atención de la Salud, ello resulta contradictorio porque los parámetros utilizados hasta el presente no premian la prevención sino la enfermedad, al punto de compensar el número de establecimientos, la

cantidad de camas, los días que el paciente permanece internado y el nivel de

complejidad del establecimiento.

Tales datos, muchas veces desvirtuados, permiten obtener un mayor

ingreso. Por lo tanto cuanto más enfermos reporte cada municipio, mayor

será su coparticipación.

En tal sentido, creemos que se deben reforzar las auditorias y hasta

modificar las reglamentaciones vigentes en ánimo de privilegiar “La atención

primaria de la Salud”; vale decir promover el “cuidado de la salud“, con-

notación mucho más amplia que “la atención de la salud”, brindando

•

‒

‒

‒

‒

‒

‒

‒

‒

‒

una cobertura universal a través de la promoción y prevención.

en síntesis, lo que aquí se propone es poner énfasis en “inver-tir” en el sujeto sano, antes que se presente la enfermedad.

Recordemos que el Art. 1º de la Ley 10.559/87 establece que un 37% del

total de la Coparticipación será destinado a salud. La Ley 14.331/ 2011, que

aprobó el Presupuesto del Ejercicio 2012, establece un monto de $ 4.207.437.440

en tal concepto, equivalente a un 57% del Presupuesto del Ministerio de Salud

que suma $ 7.382.815.000.

Sin duda no habrá manera de revertir la actual situación, sino a través de

un cambio de la legislación que permita financiar adecuadamente las modifi-

caciones propuestas.

Con la actual legislación, pocos municipios concentran la mayor parte de la

Coparticipación Provincial. En el año 2011catorce municipios (10 % del total) superaron

los $200 millones, totalizando cerca de $ 4.500 millones, más de un 35% del total.

En los dos últimos años, municipios del Gran Buenos Aires han tenido un

incremento en la Coparticipación de Salud de $3 millones, mientras alguno ha

crecido en $30 millones.

Estas asimetrías han dado lugar a que en la última década, mientras la

mayoría de los municipios han aumentado su coparticipación por debajo del

promedio provincial, otros prácticamente la han duplicado.

Por otra parte, la provincia de Buenos Aires necesitará suplir con una mayor

coparticipación en impuestos nacionales, lo que deba transferir a los municipios,

a partir de la reforma propuesta.

Á nivel nacional no se haría necesaria una modificación de su legislación en la

materia, sino una plena aplicación de la Ley de Coparticipación Nacional vigente.

En efecto, la provincia de Buenos Aires que contribuye con el 37% de la

producción nacional, recibe aproximadamente un 20% en concepto de copar-

ticipación de impuestos.

Un futuro sistema debieraModificar lo legislado en materia de Coparticipación de la Salud.

Crear las condiciones para la apertura y el desarrollo de nuevos “Centros

de Atención Primaria de la Salud”.

Reforzar las Auditorías destinadas a supervisar la correcta aplicación de

los indicadores contenidos en las reglamentaciones vigentes.

Modificar la uniformidad de los niveles de complejidad respecto de los

establecimientos de salud de cada municipio.

Crear tributos a modo de Recursos Afectados, destinados a financiar

Programas de Prevención y Cuidado de la Salud.

Hacerlo posible, es el desafío de todos.

‒

‒

‒

‒

‒

*de amplia trayectoria en el sector económico financiero de la función pública, actualmente se desempeña en carácter de asesor económico del Consejo Provincial de salud de la Provincia de Buenos aires y como asesor económico de la sociedad argentina de atención Primaria de la salud.

�� | RePro

Dónde estamosy dónde vamos

dR. RiCaRdo aRzoz Presidente de nuestraCaja de Seguridad Social

Nota de autor

A lo antedicho hay que agregar que en la actualidad nos encontramos

con un mercado financiero de alta volatilidad e imprevisibilidad producto de

las crisis internacionales, fundamentalmente de la eurozona, que obviamente

repercute en los mercados locales. Esto nos lleva a extremar los esfuerzos

y análisis para tratar de “ganar un punto extra” que permita mantener la

intangibilidad de los capitales administrados, que no son otra cosa que

nuestros pasivos contables por los compromisos futuros de pago de los

beneficios previsionales.

Saben ustedes que en la búsqueda de alternativas con el objeto de mejorar

el haber jubilatorio sin afectar el aporte de los afiliados activos, se reimplantó

el aporte de la comunidad vinculada cuya recaudación, previa constitución de

reserva para posibles variaciones cíclicas, se destina íntegramente a distribuir

entre los beneficiarios del sistema previsional.

Entiendo, y seguramente lo comparten, que nuestro órgano soberano, la

Asamblea, y a propuesta del Consejo de Administración que en la oportunidad

estaba constituido, ha tomado decisiones autorizando la compra e inversión en

inmuebles rurales, extendido a partir de la realización de la última asamblea

también a urbanos.

Esto nos ha permitido obtener mejoras radicales en la rentabilidad global,

ya que producto de una austera ingeniería de adquisición, se han comprado

campos de muy buenas condiciones naturales, de los que se obtienen arren-

damientos y resultados por tenencia que contribuyen al mantenimiento de

la intangibilidad mencionada.

En este camino recorrido se ha logrado posicionar a nuestra Caja como

una de las más importantes a nivel nacional e internacional.

Hoy, a escasos cuatro meses de asumir (período vacacional de por me-

dio), tengo la oportunidad de dirigirme a los colegas. Como ustedes saben,

por esa sana costumbre democrática que jalona la trayectoria de nuestras

instituciones, el día 11 de noviembre del año pasado, se produjo la renovación

de autoridades en todos los estamentos institucionales. En ésta, nuestra Caja,

una nueva conducción tomó el desafío de continuar engrandeciéndola e ir

acompañando los cambios sistemáticos, y cada vez más rápidos y frecuentes,

del contexto nacional e internacional en el que estamos involucrados.

En estas casi tres décadas de trayectoria, nuestra Caja fue creciendo pau-

latinamente y produciendo profundas transformaciones en todo su andamiaje

operativo y previsional, producto de la necesidad de adaptación al contexto y

sin perder de vista a nuestros afiliados (tanto activos como pasivos).

Sabemos que en la estructura, metodología y modelo adoptado, casi

siempre la modificación de una variable conlleva la modificación de otras,

y esto repercute, casi invariablemente, en forma asimétrica en el nivel de

aportación y en el haber previsional. No es tarea sencilla producir mejoras en

este último sin que ello repercuta en aquel otro. Tampoco es fácil proyectar

un haber atractivo -a nuestro juicio-sin respetar la condición técnica básica

de aportes vs. beneficios, donde lo razonable es una relación de cinco a uno.

Más complicada aún se torna la toma de decisiones cuando trasladamos la

obligación al contexto socio económico en el que desarrollamos nuestras

labores profesionales y que sin dudas nos repercutirá en nuestras economías

cotidianas.

Pero aquí cabe una primera reflexión, no se puede pensar en haberes

jubilatorios que no se condigan con el nivel de aportación.

RePro | ��

Pero créanme, ésto lejos está de atemperar nuestra dedicación y nuestros

proyectos; por el contrario, nos obliga a poner todo de nosotros para continuar

por esa senda y fundamentalmente para generar nuevas ideas y alternativas

que mejoren la actual situación.

Y ya en esta instancia no debemos olvidar que son los afiliados quienes

pueden forjar su propio haber jubilatorio, dado que la obligación de aportar se

limita a un mínimo, pero nada obsta a una aportación mayor que adquiere más

significancia en los primeros años de nuestra vida profesional. Por lo tanto, es

un ejercicio nuestro determinar cuál debe ser el aporte necesario para lograr

un haber que se condiga con la realidad de nuestros ingresos actuales. Y otra

vez aquí cobra fuerza la reflexión más arriba apuntada en cuanto al nivel de

aportación y el beneficio.

Hoy entonces, el desafío es generar los recursos necesarios para que

manteniendo las relaciones técnicas y actuariales, se pueda mejorar el haber

jubilatorio con la menor influencia posible en el aporte de los activos.

Y en esa línea deberíamos comenzar a pensar en volcar nuestros recur-

sos administrados, y como una forma de inversión, hacia actividades que

componen la economía real, haciendo un mix de equilibrio entre ellas y las

colocaciones financieras.

Esto implica en primer lugar crear y tomar conciencia de las implicancias

y riesgos que se deben asumir, para volcar luego en una matriz de costo-be-

neficio aquellas alternativas que se consideren viables y rentables.

Nos demandará una gran dosis de creatividad y estudio de cuáles rubros

serán los más apropiados, y aquí ya tenemos una primera aproximación en

la inversión en inmuebles.

Seguramente habrá muchas posibilidades, pero también es cierto que

las decisiones deberán ser de todos y que nuestra tarea será la de buscar esas

posibilidades, evaluarlas, proyectarlas y ponerlas a consideración. Sin duda

un camino largo y no exento de paciencia.

Los invito a reflexionar y a pensar en esta posibilidad. Nosotros estaremos

trabajando en ese sentido y por supuesto sin descuidar y por el contrario ana-

lizando y tratando de mejorar lo que tradicionalmente venimos haciendo.

Espero que el paso del tiempo nos permita en un futuro no muy lejano estar

disfrutando de nuevas y rentables oportunidades traducidas en una mejora sus-

tancial del sistema previsional que supimos crear, engrandecer y perfeccionar.

Los saludos cordialmente hasta una próxima oportunidad.

RePro | 7

En un fallo el Tribunal Fiscal de la Nación1, hizo lugar al recurso de amparo presentado por un produc-tor agropecuario ante la demora de

El hombre es un ser ético...“todo informe, dictamen o certificación, y toda otra actuación profesional, debe responder a la realidad y ser expresada en forma clara, precisa, objetiva y completa, de modo tal que no pueda entenderse erróneamente. el Profesional debe dejar constancia en todos los casos de la fuente de donde fueron extraídos los datos y demás elementos utilizados para su formulación.”Artículo 15 del Código de Ética Unificado.

es un ser libre.

�4 | RePro

Cierre los ojos. Imagine un lugar, sus sonidos, sus aromas, su esplendor.

Piense en una cara, en un personaje. Anímese a experimentar las sensaciones

que le provoca y se sorprenderá. El arte aparece sin avisar y el artista nace sin

saber si quiera que existía.

Un abrir y cerrar de ojos y una imagen pueden ser el comienzo de un camino

que busca “mostrar la realidad, la belleza de la naturaleza y de los lugares”. Así define

su búsqueda en cada toma fotográfica,el Dr. Miguel Ángel Filippetti, Gerente del Banco

Industrial S.A. sucursal Azul.

En diálogo con RePro, el Contador Público, confiesa que su fotografía es “una manera

más de reflejar la fantasía que vivimos”.

Su vínculo con este arte comenzó cuando trabajaba como inspector de entidades

financieras para el BCRA. “Me tocaba viajar mucho al interior, lugar donde habitualmente

me solía quedar los fines de semana para conocer. Necesitaba una cámara y un compa-

ñero de trabajo que sabía del tema me aconsejó. Compré una buena máquina y empecé a

hacer mis primeras tomas”, cuenta el profesional. Luego llegaron los libros de fotografía

y su primer curso en el Fotoclub Azul con Juan Carlos Frangi y Carlos Ferrarello.

“Artista se nace, no se hace” dicen algunos especialistas y ese es el caso del Dr.

Filippetti, quien descubrió su talento cuando participó de un concurso en Colonia

Uruguay. “Carlos Ferrarello (hoy fallecido) me invitó al concurso en el que participaban

con el Fotoclub de la provincia de Buenos Aires, que integran lo que se llama Grupo

Fotográfico Centro”, recuerda, y agrega que viajó junto a su señora “más como turista

que cómo fotógrafo”. A su regreso, presentó las obras y para su sorpresa tuvo el honor

de obtener el 1er y 3er premio, más una mención especial. “En el concurso había

fotógrafos que hoy admiro mucho y que en esa época no conocía. Allí pensé que podía

hacer algo más al respecto y continué la actividad”.

Admirador de Pablo Picasso y Salvador Dalí y de la fotografía de Pedro Luis Raota

por su estilo propio y personal (fuertes acentos de luz resaltando sobre un fondo oscuro),

el Dr. Filippetti es el fotógrafo oficial en fiestas y viajes familiares, y cree que el equilibrio

justo para compatibilizar dos actividades tan distintas como la fotografía y las Ciencias

Económicas es la pluralidad.

“Todos los profesionales, estemos ejerciendo o no la profesión, tenemos incorporadas

en nuestro ser a las Ciencias Económicas, máxime en Argentina que es un país tan dinámico

y con una basta cultura económica” concluye.

- ¿se podría definir como un enamorado de la fotografía y de las Ciencias económicas?

- Digamos que un enamorado de la familia que es mi gran apoyo, de la fotografía que

es mi hobby, de la profesión que es mi sustento, pero también del tenis, de la pesca

con mosca, de los asados y peñas con amigos, del remo, la náutica… de la vida…

ContarteSon profesionales en Ciencias

Económicas, pero en sus ratos libres se dedican a la fotografía, la pintura y la escultura. Tres colegas azuleños

nos cuentan cómo encontraron su vocación en las artes plásticas

Fotografía del Monasterio trapense de Azul tomada por el Dr. Miguel Filippetti

RePro | 15

Del impresionismo a las matemáticas“Mis primeras incursiones en la pintura las realicé en la época de estudiante

universitario. En los ratos de descanso me gustaba leer sobre vida y obra

principalmente de la llamada corriente impresionista”. Así comienza la charla

con RePro el Dr. Rodolfo Alberto Ciappina, Contador Público, recibido en la

Universidad Nacional del Sur de Bahía Blanca.

Así entre lectura y lectura, parciales y finales, comenzó copiando obras

de Edgar Degas en carbonilla y cartón entelado hasta que nació su obra. “La

primera pintura que hice fue en tela y óleo: “El viejo guitarrista”, una pieza muy

representativa de la época azul de Picasso”.

Sus obras pueden encontrase con tan sólo poner su nombre en Internet.

Al igual que los otros dos prota-

gonistas de esta nota, participó

de la exposición que organizó

la Delegación Azul y el Museo

Municipal de Arte López Claro en

2009 con el objetivo de presentar

las obras plásticas de colegas

profesionales.

“Soy sólo un aficionado con

muchas ganas de expresar en mis

pinturas distintas sensaciones.

Cuando me enteré que en nuestro

Consejo Profesional se iba a realizar una exposición me acerqué y realmente fue

una muy linda experiencia”, confiesa y agrega: “Para muchos, que sólo me

reconocen como contador, haber expuesto mis trabajos en el Consejo fue una

gran sorpresa”.

Momentos vividos, gestos, miradas, paisajes, o tal vez una simple casa vieja

olvidada resulta de gran atractivo para revivir en la pintura. Así nació la obra “El

bar, el 43”. “Me lo imaginé en su época de esplendor reuniendo a parroquianos.

Todos los trabajos me recuerdan a personas, cosas o lugares. Sin dudas, “El bar,

el 43” me dio una gran satisfacción. Lamentablemente ese viejo bar que estuvo

tantos años a la vera de la Ruta Nacional N° 3 en Las Flores, abandonado y

olvidado, hoy ya no se encuentra. Sucumbió por la mano de intereses que no

vieron su valor histórico y lo demolieron”.

Con 32 años ejerciendo la profesión y otros tantos dedicados a la pintura,

encuentra en ambas actividades el punto justo para llevar una vida equilibrada.

“Entiendo que precisamente una profesión como la nuestra, en la que estamos

expuestos a distintas presiones, amerita a modo de terapia la incursión en otras.

En mi caso utilizo al deporte y la pintura como complementos de vida que me

permitan un equilibrio entre mente, cuerpo y alma”.

El movimiento impresionista y en especial Claude Monet, inspiran al Dr. Ciappina

a realizar sus pinturas que él mismo describe como “simples, genuinas y sentidas”. De

esta manera, sobre tela, el contador deja de lado cálculos y leyes, y comienza a realizar

trazos en acrílico utilizando técnicas totalmente libres despojadas de toda regla.

“Me reconozco Contadora Pública... con vocación artística”

La Dra. Anabella Abraham es

profesional en Ciencias Económicas;

sin embargo, en el tiempo libre que

le dejan su profesión y su rol de madre

-tiene dos hijos- se vincula con el

arte. Si bien actualmente no está

trabajando en ninguna obra, su lazo

con la vocación artística lo mantiene

colaborando con la Asociación de

Amigos de la Casa Museo López Claro

de la ciudad de Azul. “Soy la tesorera

de la comisión, así estoy en contacto

con los artistas que exponen en el

Museo, y actualizada con lo artístico. Además le presento los balances en Personas Jurídicas

a la Asociación, es una mezcla interesante”, confiesa la Contadora Pública.

- ¿Cuándo surgió su vínculo con las artes plásticas?- Viene de la familia paterna, desde chica dibujaba y como me gustaban las artes plásticas

mi madre me anotó en un taller de dibujo de una maestra particular. A los 12 años

comencé en la Escuela de Estética de la ciudad y al año siguiente un Taller de Cerámica

en la Escuela Nacional de Bellas Artes. Mi profesora en aquel entonces, Susana Vilardebo,

me aconsejó que me inscriba en la carrera. Y así fue. Me recibí de Maestra de Dibujo,

luego hice dos profesorados con los títulos de Profesora de Pintura y de Escultura.

Ya como estudiante en la Facultad de Ciencias Económicas de la UBA, la Dra.

Abraham combinaba exámenes con muestras de arte y museos, al mismo tiempo que

daba clases de dibujo en la Escuela de Diseño de un diseñador de modas. “En esa escuela

tenían una materia de “dibujo” como eje para aprender la figura humana y luego diseñar

las prendas. De esa manera, siempre estuve en contacto con las artes”, cuenta.

Hoy ya graduada de Contadora Pública y especilista en empresas agropecuarias,

divide su tiempo entre la profesión y el arte, y encuentra en ambas actividades los

condimentos justos para poder disfrutar tanto de una como de la otra. “Las Ciencias

Económicas son racionales en todo sentido, hay leyes, disposiciones y resoluciones de los

Organismos de contralor que se deben cumplir, la parte impositiva actual es muy dinámica

y cambiante. La actividad artística no tiene reglas fijas… justamente es un relax. La

contraposición a las Ciencias Económicas es el disfrute ante los sentimientos y lo estético,

es un equilibrio perfecto”, explica.

Enamorada del dibujo y de la escultura de figuras bien definidas y fuertes, la Dra.

Abraham confiesa que le gustaría tener más tiempo para dedicarle al Arte, “creo que así

estaría plenamente satisfecha”. Como Contadora también lo está porque se desempeña

en el área que le gusta.

Contadora Pública, artista, profesora de dibujo y escultura. Quien la en-

cuentre en la calle puede reconocerla con la actividad que mejor la vincule; sin

embargo, ella se define sencillamente: “Me reconozco como contadora pública

con vocación artística o más bien, vinculada al Arte, ¿raro no?”

“El viejo guitarrista”, primera obra del Dr. Rodolfo ciappina

isabella junto a la obra que su madre, la Dra. Abraham expuso en Azul

�6 | RePro

malena Baro,Combinando pasiones

Ingresa a su despacho hablando por teléfono, abre la agenda, da algunas indicaciones, sigue trabajando y se hace un momento para recibirnos. La Dra. Malena Baro, representante por el Acuerdo Cívico y Social de Junín, ocupa el cargo de Senadora Provincial por el periodo 2009-2013. Es parte de la matrícula del Consejo, estudió Ciencias Económicas en la Universidad Nacional de Rosario y se desarrolló profesionalmente en el ámbito público. A sus 33 años, lleva 10 de carrera buscando el perfecto equilibrio entre sus dos pasiones: la profesión y la política.

ContadoRes Con BanCa | nota �

La Contadora Pública Malena Baro es Senadora Provincial por la cuarta sección. En 2009, a sus 30 años, entró a la Cámara alta siendo la legisladora más joven en el período, logró romper prejuicios y superó las expectativas

RePro | �7

¿Cómo fue su ingreso en la política?Siempre me interesó, traté de no militar en la Universidad para no distraer la

carrera, pero fue lo primero que quise hacer cuando regresé a Junín. Se publicó en el diario local que me había graduado y me llamaron para conformar los equipos técnicos de quien iba a ser el futuro intendente, Mario Meoni. Cuando asume, en diciembre del 2004, me propone ingresar como Contadora Municipal, esa fue mi primera experiencia profesional. Por lo cual estoy absolutamente ligada al ejercicio profesional desde la administración pública. Tuve que hacer un curso acelerado de Contabilidad Pública que tiene grandes y marcadas diferencias con lo que es la Contabilidad Privada. Estuve en el cargo hasta julio del 2006, cuando pasé a ser Secretaria de Hacienda en Junín. En diciembre de 2009 asumo como Senadora en la Cámara de Senadores de la Provincia de Buenos Aires, por la cuarta sección. Si bien tengo mi estudio particular y ejercí la profesión mientras estuve en el municipio, ahora no tanto por cuestiones de tiempo, siempre seguí ligada a la profesión, sigo siendo matriculada.

¿Qué vocación nació primero la política o la económica?La política viene desde adentro y de nacimiento, una casa en la que siempre

se habló de política, era uno de los temas centrales por ejemplo en una sobre-mesa. De chica acompañaba a mi papá al municipio o el Consejo Deliberarte, a reuniones, a comités, participando en las campañas. También estuve junto a mi mamá que en su momento fue coordinadora del PAN (Plan Alimentario Nacional), a pesar de tener su actividad privada. Lógicamente creo que la política es lo que va primero, pero también desde que empecé el secundario sabia que quería ser contadora.La política es muy volátil, tiene tiempos de estabilidad y tiene tiempos en los que tenés que esperar el turno o quedar afuera. La base es la militancia, a partir de ahí te puede tocar un rol activo y dinámico en algún ejecutivo o legislativo, como te puede tocar seguir militando. Necesitaba una profesión que me respaldara. Siempre tuve claro que iba a ser Contadora, en el secundario ingresé en el Colegio Nacional de Comercio buscando la orientación, luego a la Universidad, primero iba a ir a Buenos Aires por cuestiones familiares, pero desemboqué en Rosario.

¿Qué aporte diferencial tiene un profesional de Ciencias Económicas en el ámbito político?

Como en todas las carreras, el hecho de haber pasado por una Universidad te da un valor agregado importante, en términos de conocimientos y cultura general. Te da nociones específicas asociadas a una carrera, para luego elegir una especialización y ampliar sobre una materia. No es lo mismo, como yo digo siempre, ser un “todólogo”, y con todo respeto, hay personas que tuvieron la posibilidad de ir a la Universidad y personas que no han podido hacerlo. Pero yo creo que el paso por la universidad nos nutre mucho más y nos para en otra posición, nos da esta posibilidad de poder tener una determinada especialidad.

En mi caso particular, y más después de venir de la administración pública, lógicamente hoy mi especialidad es el presupuesto, lo fue el local y ahora es el provincial y todos los aspectos económicos y financieros de la provincia. Si

bien uno como legislador tiene que ampliar el espectro, se sale un poco del rol netamente técnico y focalizado en al cuestión contable y presupuestaria, para abarcar todos los planos, siempre traté de céntrame en mi especialidad pero también abrí el juego hacia cuestiones vinculadas a lo social, al género, a la seguridad, porque son cuestiones que el ciudadano busca de uno.

Entró en la Cámara con la mínima edad posible (30 años), ¿qué le sumó y qué le restó?

Tanto cuando me tocó ser Contadora Municipal, Secretaria de Hacienda y ahora en la Cámara, asumí muy joven. Ser Contador Municipal siempre fue el “cuco” del profesional, las responsabilidades son muy grandes y la retribución económica pequeña; uno está en la administración pública por voluntad y voca-ción más que por una cuestión de retribución. Por lo cual empezando desde ser contador con lo que eso significaba el control permanente del Tribunal de Cuentas (que me parece perfecto), lo que significa la responsabilidad del funcionario a pesar de irse del cargo (la Contaduría o de la Secretaria de Hacienda en mi caso), uno tiene por dos o tres años posteriores que responder consultas del Tribunal asociadas a la gestión que tuvo.

Yo sabía que era muchísima responsabilidad y no tenía un respaldo patrimonial suficiente, estaba empezando mi carrera, y sumado a que estaba empezando todo, desde el punto de vista técnico también, tuve que sentarme y volver a empezar a estudiar.

Lo mismo me pasó acá al ver que, por la edad que tenía, estaba ante un 99% de personas que me llevaban una vida de ventaja, tanto política como profesional, madurativa incluso, y en todos los casos redoblé los esfuerzos.

Me generó un mayor grado de compromiso y responsabilidad, porque sabía que tenía que estar a la altura de las circunstancias y para mí no había otra opción, para otras personas estará la de hacer las cosas bien y es suficiente. Yo entendía que tenía que hacer las cosas mucho mejor, porque cuando llegué acá muchos me observaban, también por una cuestión de género que todavía persiste, y por una cuestión de edad.

Muchas miradas estaban en mí, ¿hasta dónde estaban dadas las condiciones para que yo pudiera ser legisladora? Lo mismo cuando fui Contadora y Secretaria de Hacienda ¿hasta dónde estaban dadas las condiciones? Para todo fui muy joven, por eso para todo hice cursos acelerados, que obviamente implicaron una mayor carga personal; muchas veces digo que el peso psíquico y corporal es el de una persona de 40, porque fueron tiempos de casarme con esto, pero por el otro lado me ayudó, tuvo esa parte positiva. Fue complejo entrar, hacerme conocer, hacerme valer, imponerme, por lo general son períodos que llevan 3, 4, 5 meses en los que uno aplica tanta exigencia, vuelca tanta exigencia, que termina capitalizando mucho.

La Dra. Malena Baro actualmente integra las comisiones: Hacienda (Presi-denta), Presupuesto e Impuestos (Secretaria), Comercio exterior, Mercosur y Políti-ca de integración regional (vocal), Ecología, Medio Ambiente y Desarrollo Humano (vocal). El año pasado recibió la distinción a COMUNAS 2011, por su sobresaliente trabajo en la Cámara de Senadores de la Provincia de Buenos Aires.

�8 | RePro

No resulta sorprendente encontrar con cierta frecuencia en los diarios que el Banco Interamericano de Desarrollo brinda ayuda a nuestro país ante distintas situaciones. Desastres naturales y contribuciones para la inclusión social y urbana, son algunos de los muchos destinos de la ayuda. Actualmente el organismo mantiene con Argentina una cartera de créditos vigente con 26 programas, que juntos alcanzan un total de 28 mil millones de pesos.

Pero, ¿qué es el BID? Es una organización financiera internacional creada en 1959 con el propósito de financiar proyectos viables de desarrollo económico, social e institucional y promover la integración comercial regional en el área de América Latina y el Caribe. Es la institución financiera de desarrollo regional más grande de este tipo y su origen se remonta a la Conferencia Interamericana de 1890.

El organismo está compuesto por 48 países miembros, de los cuales 26 son miembros prestatarios (uno de ellos es nuestro país) con el 50,02% del poder de voto en el directorio de la institución.

Su objetivo central es reducir la pobreza en Latinoamérica y el Caribe y fomentar un crecimiento sostenible y duradero. En la actualidad, el BID es el banco regional de desarrollo más grande a nivel mundial y sirve como modelo para otras instituciones similares a nivel regional y subregional.

El BID y ArgentinaNuestro país es uno de los miembros fundadores del BID y al igual que el

resto de los accionistas, designa a un gobernador, que representa a la Nación en la Asamblea de Gobernadores, la máxima autoridad del BID. Actualmente el gobernador es el ministro de Economía y Finanzas, Dr. Hernán Lorenzino.

Reducir la pobrezay fomentar el crecimiento

Para las operaciones diarias del Banco, Argentina está representada en el Directorio Ejecutivo por una silla que comparte con Haití. El Dr. Lorenzino elige junto a su par haitiano, actualmente André Lemercier Georges, un director ejecutivo que trabaja en la sede del BID durante su mandato de tres años.

El sector agropecuario nacional cuenta con un importante apoyo del BID. Más de 250 mil productores vieron favorecida la competitividad del sector, a través de una estrategia combinada de intervenciones, entre las que se desatacan el mejoramiento del sistema de gestión de la calidad y sanidad agroalimentaria, el fortalecimiento del INTA y la mejora de la infraestructura agrícola básica en zonas no pampeanas.

A través de programas de apoyo, el Banco también busca reducir la brecha existente en las oportunidades educativas de los niños y jóvenes pertenecientes a distintos estratos de ingreso. Ejemplo de esto es el Programa de Apoyo a la Política de Mejoramiento de la Equidad Educativa (PROMEDU), que en su primer tramo, benefició a más de 2.200.000 de alumnos de 6.500 escuelas secundarias de contextos vulnerables. A su vez para garantizar la obligatoriedad de la educa-ción secundaria como la universalización de la educación inicial, el Banco apoyó en los últimos seis años la construcción de 1.110 escuelas de distintos niveles educativos, a las que se le sumarán otras 750 en el corto plazo.

Otro ejemplo del trabajo conjunto es el Programa Mejoramiento de Barrios (PROMEBA), que benefició a más de 62.200 familias de bajos ingresos. Este programa tiene como finalidad mejorar la calidad de vida y contribuir a la inclusión urbana y social de los hogares de los segmentos más pobres de la población residentes en villas y asentamientos irregulares. En diciembre de 2011 se aprobó la segunda operación individual de este programa por un monto de 1.700 millones de pesos.

Al cierre de esta edición, el último crédito aprobado por el organismo se en-marca en el programa de infraestructura vial del norte (iniciado en 2007) y prevé el desembolso de US$300 millones que contribuirá a aumentar las exportaciones, bajar tiempos y costos de transporte, y reducir la cantidad de accidentes fatales en rutas de la región conformada por las provincias de Catamarca, Corrientes, Formosa, Chaco, Jujuy, Misiones, Tucumán, Salta y Santiago del Estero.

con noMBRe PRoPio: BanCo inteRameRiCano de desaRRollo

El BID es la mayor fuente de financiamiento para el desarrollo de

América Latina y el Caribe. Además de préstamos ofrece donaciones, asistencia

técnica y realiza investigaciones.

RePro | �9

�0 | RePro

Línea abiertaa la denuncia

Hoy, luego de estos acontecimientos, las empresas públicas o privadas de la región

que no cotizan en bolsa no son requeridas a cumplir con esta ley; sin embargo, muchas

deciden seguir el ejemplo de aquellas que se vieron obligadas a acudir a controles para

prevenir y detectar irregularidades.

Fraude en ArgentinaLa “Encuesta Global sobre Delitos Económicos 2011”, un trabajo de PWC del que

participaron 3.877 organizaciones de 78 países distintos, revela que el 46% de los participantes argentinos admitió que su organización fue víctima de un delito económico en los últimos12 meses.

Este número ubica a nuestro país por encima de la media de la región (37%) y del mundo (34%). El aumento de reportes de delitos se debe a que las empresas comenzaron a usar métodos de detección de fraude con más frecuencia. A nivel local la principal vía de detección de delitos es a través de Auditoría Interna (31%) y luego por accidente (17%). Solo el 6% de los casos reportados se detectó a través de una línea de denuncias formal. Esto responde a que muchas empresas no conocen la herramienta o no confían en su utilidad.

FRAuDe en LAs oRgAnizAciones

El impacto económico del caso Enron y la aparición de la Ley Sarbanes-Oxley, ordenaron el

establecimiento de mecanismos anónimos de denuncia para

empresas que cotizan en bolsa. Hoy muchas firmas apuestan a

sistemas de control que les ayuden a detectar y prevenir fraudes y

mejorar su imagen. Conozca cómo funcionan las líneas éticas

PRomedio de mesesPaRa deteCtaR un fRaude

Meses para detectarlo

PoseeLíNEA ÉTICA

0 10 20 30Fuente: KPMG Argentina

No PoseeLíNEA ÉTICA

Corría el año 2001 y el mundo entero aún no percibía que la gigantesca empresa

energética Enron, con sede en Estados Unidos, iba a ser protagonista de uno de los

fraudes financieros más importantes a nivel mundial. En noviembre de ese año anunció

su quiebra y desató el escándalo.

Al año siguiente, en 2002 se descubrió que la mayor parte de sus beneficios

eran falsos, que la empresa tenía una deuda mayor de lo que se pensaba y que,

en general, todo Enron era un gigantesco fraude. Al poco tiempo, y a pesar de los

esfuerzos por disimular la estafa, las acciones de la empresa pasaron de valer 90

dólares a 42 centavos.

Este caso llevó a que en julio de 2002 EE.UU aprobara la Ley Sarbanes Oxley que

tiene por objeto establecer medidas y mecanismos de control interno para eportar en

forma confidencial asuntos vinculados con fraudes.

15Meses

24Meses

RePro | ��

El servicio de líneas éticas es una herramienta, que actualmente brindan las principales consultoras radicadas en el país, para detectar irregularidades dentro de las

empresas. A través de este mecanismo, los empleados, proveedores y/o clientes, que

son principalmente quienes detectan las irregularidades por manejar más información.

Las denuncias pueden realizarse de forma anónima brindando datos referidos al hecho

denunciado y los presuntos involucrados; generalmente se trata de delitos económicos

o faltas al Código de Ética de la organización.

Existen distintas formas de implementar una Línea Ética en la empresa. Puede

ser a través de una línea 0800, una página web, un e-mail, entrevistas personales,

correo postal o fax. En el caso de una línea telefónica, se brinda un número gratuito a

disposición de todos los empleados para que denuncien toda conducta fraudulenta o

irregular. Se deja en claro a los empleados que Línea Ética es un servicio independiente

de la organización, las personas que llaman pueden permanecer en el anonimato si así

lo desean y en ningún caso se revelará al empleador la identidad de las mismas sin su

consentimiento. En este caso todos los llamados son atendidos por profesionales que

cuentan con la experiencia y el conocimiento necesarios para obtener datos relevantes

e investigar las sospechas de la persona que llama; la información recibida es manejada

en forma estrictamente confidencial.

Si en cambio la línea ética es a través de una página web o sistema creado al efecto

o un e-mail también permite adjuntar archivos que fundamenten la denuncia.

¿Por qué no se denuncian las conductas irregulares? Lamentablemente, muchos

empleados temen ser objeto de represalias si informan sus sospechas a la gerencia

o intuyen que sus dichos no serán tomados en serio o puede que no sepan a quién

recurrir, lo cual se torna en un problema más serio cuando la persona sospechada es

un superior.

Debido a estas razones, la mayoría de los sistemas internos de información

y denuncia de conducta irregular no funcionan tan bien como deberían. La falta

de confianza en los procesos internos puede llevar a los empleados a plantear

sus sospechas fuera de la organización, lo cual puede ocasionar publicidad

innecesaria y situaciones vergonzantes.

• la línea Ética de denuncias optimiza la tarea de audito-ría interna y Recursos Humanos y reduce los costos por fraude en un 60%, según estadísticas publicadas por la asociación de examinadores Certificados de fraude -aCfe- informe 2010.

• las denuncias pueden ser realizadas en forma anónima y el servicio está a disposición de todos los empleados, clientes y proveedores de la organización.

• a través de un número de reporte y una clave segura, se posibilita al denunciante, aún siendo anónimo, que acceda y amplíe su denuncia intercambiando informa-ción con el Comité Receptor de la empresa.

• Periódicamente se entrega a los presidentes de las compañías un reporte detallado que contiene las estadísticas del uso del canal, con el objeto de que con-trolen el tratamiento que se le dio a cada denuncia.

CaRaCteRístiCas PRinCiPales

PeRfil del defRaudadoR inteRno en aRGentina

48%edadentre �� y 40 años

83%sexoMasculino

26%aNtigüedad laboRalentre � y 5 años

39%Nivel de estudiosgraduado universitario

Fuente: Encuesta Global sobre Delitos Económicos 2011- PWC

tiPos de deteCCiÓnPeRcentuAL PoR tiPo

Fuente: KPMG Argentina

50,0%

45,0%

40,0%

�5,0%

�0,0%

�5,0%

�0,0%

�5,0%

�0,0%

5,0%

0,0%

2006

2008

2010

LíneAÉticA

�4,�%

46,�%

40,�%

PoRAcciDente

�5,4%

�0,0%

9,�%

AuDitoRíAinteRnA

�0,�%

�9,4%

��,9%

contRoLesinteRnos

�9,�%

��,�%

�4,0%

notiFicADoA LA PoLicíA

�,8%

�,�%

�,8%

AuDitoRíAeXteRnA

��,0%

9,�%

�0,7%

�� | RePro

Por qué subenlos bonos en dólaresdel Gobierno

dR. Claudio aRiGanelloContador PúblicoVicepresidente deProvincia Bursátil S.A.y Provinfondos S.A.

Nota de autor

y la real y concreta posibilidad del reembolso de dólares billetes.

Si a estos atributos, le sumamos que la reforma de la Carta Orgánica del BCRA, que le dará mayor margen de maniobrabilidad al Gobier-no Nacional como emisor y pagador de este tipo de deuda, derivando,

en consecuencia en una mayor solvencia y liquidez para cumplimentar uno

de los pilares fundamentales del plan de gobierno, como lo es la política de

desendeudamiento.

Entre los títulos emitidos por el Gobierno Nacional que entran en

esta categoría son: Boden 2012 (que paga su amortización final en agosto

del corriente año), Bonar VII 2013, Bonar X 2017 (si bien su plazo es más

largo, su baja paridad – 88,63%- hace que tengan mayor upside a futuro)

y Boden 2015 (constituyéndose en el bono más líquido y operado en la

actualidad).

Esta tendencia continuará en la medida de que estos instru-mentos no sean utilizados en gran escala para realizar operaciones especulativas que impliquen una salida de capitales encubierta.

(operación contado con liquidación)

Bajo la misma línea de razonamiento, debemos advertir un derrame

de optimismo (precios al alza) de los bonos emitidos por los gobiernos

provinciales con similares características financieras que las citadas

anteriormente.

En este rubro es posible mencionar a los bonos en dólares emitidos

por la Provincia de Buenos Aires, como ser el BP 2015 (con una TIR de 8,8%

pero con cupón corriente de 11,75%), BP 2017 y BP 2018.

En el análisis de inversiones, una de las tantas decisiones que los agentes

económicos deben adoptar, es el grado de dolarización (o desdolarización)

que tendrá su portafolio.

En los últimos tiempos, con el incremento de controles cambiarios y la

necesaria consulta previa a la AFIP, para la adquisición de moneda extranjera,

ha generado una administración de oferta de divisas más estricta en función

de los objetivos de política económica.

Esto obliga a encontrar alternativas de inversión que no solo viabilicen la mencionada dolarización (riesgo de cambio), generando un seguro de tipo de cambio para las aplicaciones de fondos, sino también que al tiempo de su maduración, permitan el reembolso de la moneda extranjera (riesgo de liquidación).

En la actualidad y de acuerdo a las condiciones financieras de mercado,

el único emisor que puede garantizar la cobertura de ambos riesgos es el

Estado Nacional.

Es este el verdadero motivo (más allá de sus rendimientos), que justifica

el alto volumen negociado y el fuerte incremento de precios que han tenido

en el último tiempo los bonos emitidos por el gobierno nacional en moneda

extranjera, especialmente los de corto y mediano plazo.

La compra de este tipo de activos equivale a una compra a plazo de moneda extranjera, ya que los mismos según sus condiciones

de emisión, pagan sus rentas y amortizaciones en dólares billetes. Por lo

tanto, más allá del incentivo de la tasa de retorno que estos bonos brindan,

se convierten en un canal alternativo para la cobertura del riesgo cambiario

RePro | ��

Por qué subenlos bonos en dólaresdel Gobierno

�4 | RePro

No es juego

Buenos AiresPRODUCE

PRoDucción De juguetes

La provincia de Buenos Aires concentra el 54,3%

de la producción juguetera nacional. Desde sus inicios artesanales en 1890 hasta las maquinarias actuales,

esta industria ha tenido que adaptarse al contexto

para sobrevivir.

activando otros sectores como el textil, plásticos, metales y papel entre otros.

En Argentina el 54,3% de la producción se concentra en Buenos Aires, siendo

la mayor parte de dominio de las PYMES. Las 51 firmas de mayor envergadura se

distribuyen principalmente en los partidos de Avellaneda, La Matanza, Lanús, Morón,

San Martín y Tres Arroyos. El 41,5% de la producción se encuentra en Capital Federal

y el 4,2% restante en el interior del país.

Había una vez…Todo comenzó en 1890, con una industria lenta y de escasa complejidad.

Durante los primeros 50 años no se observaron grandes cambios en el mercado

juguetero. El salto decisivo se dio en la década del 40; hasta entonces la producción

se había resumido en artículos de cartón y papel, fabricando rodados y muñecas.

Características socio-económicas, culturales y políticas, dieron paso a la

expansión del mercado. Hasta entonces la compra de juguetes había sido consi-

derada un artículo de lujo, su precio era elevado y no formaba parte de los hábitos

de consumo de los niños.

La Segunda Guerra Mundial detuvo la industria juguetera en el exterior, Ar-

gentina dejó de importar y dio paso al surgimiento de la producción por sustitución

de importaciones en el sector. Las versiones locales de los juguetes extranjeros

permitieron dar un toque nacional a las figuras, adaptándose a la idiosincrasia

del mercado interno. Entre los años 1935 y 1947 se observa un crecimiento de la

cantidad de establecimientos dedicados al sector, multiplicándose hasta seis veces.

Esta expansión del mercado propició en 1945 la formación de la Cámara Argentina

de la Industria del Juguete (CAIJ).

Otro hecho significativo se observó a partir de 1946 y se mantuvo durante todo

el primer gobierno del Presidente General Juan Domingo Perón. El Estado patrocinó

la entrega de juguetes en fechas clave como Navidad y Reyes Magos. Se licitaba la

Todos recordamos con nostalgia los juguetes que marcaron nuestra infancia,

pero muy pocas veces pensamos en cómo llegaron a nosotros. Las muñecas, las

pelotas y los autitos son parte de la economía bonaerense e impulsan la actividad

de muchos sectores en cadena. Esta es una industria exclusiva de productos de

consumo final, pensados para entretener, divertir y recrear, que se desarrolla en

función, casi exclusiva, de un público infantil.

La producción de juguetes se estructura en distintas etapas, que van desde

el análisis del mercado, diseño de las piezas y su fabricación, las estrategias de

marketing pertinentes y la distribución en los puntos de venta. Dada la diversidad

de juegos y juguetes que se ofrecen, su fabricación se provee de insumos varios,

RePro | �5

fabricación y distribución, llegando a los niños en la escuela, a través de sindicatos

y comisarías. Otra medida tomada fue la fijación de precios en los puntos de venta

final. Por último, el sector se vio favorecido gracias a la eliminación de impuestos

internos a productos considerados artículos suntuarios, y de este modo hacia 1964

se censaron 308 establecimientos dedicados a la industria, que contemplaban el

trabajo de unas 1.425 personas.

En consecuencia, para las décadas de los 60 y 70 predominaba la producción

nacional, excepto algunos rubros como el de los robots, donde se mantenía el

liderazgo japonés. Por su parte, con el avance de la industria creció la tecnificación,

y poco a poco se abandonaron las producciones artesanales.

Los años de crecimiento y desarrollo se vieron frenados por las medidas econó-

micas tomadas a partir del gobierno de facto de 1976. La apertura económica permitió

el ingreso de juguetes extranjeros, con los que la industria local no podía competir en

calidad y precio, y muchos fabricantes se vieron obligados a cerrar sus fábricas.

Hacia la década del 80 la industria cinematográfica y televisiva se encontraba

en expansión, y los personajes de la ficción eran los héroes de los niños; por lo que

algunos empresarios locales optaron por asociarse con marcas extranjeras para

producir juguetes con las figuras de los ídolos infantiles.

Luego, la convertibilidad en los ´90 puso en jaque a la industria juguetera que

nuevamente tuvo que adaptarse a los efectos de las políticas económicas. Para no cerrar

sus puertas algunas empresas optaron por dedicarse parcial o completamente a la impor-

tación y comercialización de productos importados. Durante este período muchas firmas

extranjeras se instalaron en la Argentina, como el caso de Mattel, Hasbro y Lego.

Finalmente, en los últimos años la industria consiguió reencauzarse de la

mano de las PYMES: durante la última década, se observa la evolución sostenida

del sector, cuya producción nacional pasó de representar un 10% del mercado en

2000, a casi triplicar su participación seis años después. Para 2009 la producción

nacional era de un 35% y en 2011 cerró con el 39%.

Actualmente el 92% de la producción se destina al mercado interno, mientras que

un 8% de la producción sale del país, con destino principalmente al Mercosur. Para

Miguel Faraoni, Presidente de la CAIJ, “el sector se vio beneficiado con las restric-

juGuetes PatRiÓtiCosBajo el lema “Juguetes argentinos para niños

argentinos” Rómulo Guerrico fundó en 1935 la emblemática fábrica de soldaditos inspirados en el ejército nacional. Con maquinaria moderna para la época y la prensa apoyando su creación como un “acto de patriotismo”, la fábrica se inauguró en la localidad de Caballito. Entre sus figuras más reconocidas se encuentran el General San Martín y sus Granaderos a caballo y figuras gauchescas inspiradas en el Martín Fierro. Guerrico no pudo mantener el emprendimiento y cerró en 1937. Hacia 1939 Moises Belous adquiere la fábrica y reinicia la producción.

PoRCentaje de PaRtiCiPaCiÓnde la PRoduCCiÓn naCionalen el meRCado inteRno

10%

27%35% 39%

50%

2000 2006 2009 2011 oBjetiVo

2012Fuente: Centro de Estudios para la Producción (CEP) y Cámara Argentina de la Industria del Juguete (CAIJ)

54,3%

LA PROVINCIA

41,5%Capital Federal4,2%Interior del país

Provincia deBuenos Aires

Distribución geográfica de la producción

Fuente: Unidad de Estadísticas y Estudios – Ministerio de la Producción, Ciencia y Tecnología de la Provincia de Buenos Aires en base a la Cámara Argentina de la Industria del Juguete (CAIJ)

�6 | RePro

ciones a la importación y esto permitió el crecimiento de la industria . El importador

tiene que anticiparse en el pedido de licencia, declarar que es lo que va a ingresar al

país, que cantidad, a que precio y sobre todo tiene que cumplir con las normas de

seguridad. Esto mejoró mucho el mercado e hizo una regulación con productos de

buena calidad y una entrada no masiva que evita afectar la industria local.”.

Asimismo se observa un desarrollo tecnológico en la industria, con piezas

importadas y ensamble nacional, a partir del cual tanto la CAIJ, como el Ministerio

de Industria de la Nación, plantean como objetivo para este año, alcanzar un nivel

de participación del 50% en el mercado nacional.

Exportación vs ImportaciónEste sector tiene una alta competencia externa, principalmente de China

(53,4% de las importaciones del sector), país que actualmente es el máximo

exportador global de juguetes, por la capacidad de su industria que le permite

generar productos de calidad intermedia y precios bajos. Sin embargo existen

productos que por su naturaleza social e idiomática tienen privilegio en la in-

dustria nacional. Este es el caso de muchos juegos de mesa y didácticos, donde

la idiosincrasia local está plasmada en el producto.

Por otra parte, la industria argentina se vio favorecida por las normativas sobre

la importación. La actual regulación prevé desde el 2005 Licencias No Automáticas

sobre los productos que se fabrican en el país, las políticas de preservación del

mercado interno y el acceso a créditos blandos impulsados por el Estado, son parte

de una estrategia de promoción de la participación nacional que favorece la creación

si HaCe CliCk es Rastilo hagan a un valor real y no sub-facturados. esto genera que el importador pague los impuestos como corresponde. Por otro lado, el control que hace la secretaría de industria y la secretaría de comercio, es sobre los certificados de cumplimiento de las normas de seguridad del juguete. cuando se solicita una Licencia no Automática hay que adjuntar un certificado de norma de calidad que lo emite el inti o el iRAM donde certifica que ese producto se ensayó, asegurando al comprador que el producto va a ser bueno, no tiene toxicidad en sus materiales, etc. eso antes no se hacía, y es también una forma de cuidar a los niños y a los padres que compran los juguetes. -¿Cuál es el secreto de una PYME familiar para adaptarse exitosamente al mercado?

-La nuestra es una PYMe familiar fundada por nuestro padre, somos 5 hermanos, los 5 profesionales. nos fuimos capacitando y a medida que nos recibíamos íbamos ingresando en la empresa. considero que esa es una de las claves, la profesionalización de los integrantes que dirigen la PYMe familiar.

Hay que sumarle a esto que mi padre aún trabaja con nosotros, a pesar de ser un inmigrante italiano es un tipo con una mentalidad muy abierta, nos acompañó a implementar las distintas ideas que traíamos de la facultad. entonces yo creo que un poco es ese armado del equipo, que sea con pro-fesionales, que compartan ideas, que sean abiertos, esa fue la experiencia nuestra, no me animaría a tirar consejos, pero quizás hay muchas cosas como para tomar de nuestra experiencia.

el Lic. Daniel Dimare, hijo del fundador de juguetes Dimare (en �007 nacionalizaron los juguetes de encastre Rasti) y actual gerente de Marketing y comunicación, nos cuenta las estrategias para adaptarse a las distintas condiciones del mercado de la PYMe familiar fundada en �965. este año planean incrementar su producción un �0% gracias a la nueva planta

de 8.000 metros cuadrados ubicada en La Matanza. -¿Cuáles son los índices de exportación actuales?

-Hoy en día con Rasti, Blocky y el resto de nuestras marcas, estamos exportando a chile, colombia, Paraguay, uruguay, costa Rica y Bolivia, entre otros. gracias al éxito que tuvo Rasti en el mercado local, la empresa Mattel (fabricante número uno en el mercado juguetero) se interesó por importar y comercializar en forma exclusiva tanto la línea Rasti como la línea Blocky para colombia y próximamente para otros países. Que Mattel lleve nuestros productos, para nosotros es un pasaporte a entrar en nuevos mercados, y como imagen es muy importante para la industria nacional. -¿Considera que las nuevas normativas de importación/exportación favorecen al fabricante local?