Perspectiva Económica Global - Marzo 2016 - Franklin Templeton Investments - Equipo de Renta Fija

CMA RESEARCH DEPARTMENT Alejandro Quelch Gerente de Research Florencia Recondo Analista de Macroeconomía: Argentina, Brasil, Méjico y Peru Noelia Lucini Analista en Renta Fija Local e Internacional Andrés Pascual Analista en Renta Variable Internacional. Macroeconomia: EE. UU. Valeria Flores Asistente de Research Dolores Jauregui Asistente de Research

CMA ASSET MANAGEMENT Jaime Krause Gerente de Asset Management José Manuel Ortiz Masllorens Asset Management

RENTA FIJA 2 0 d e D i c i e m b r e d e 2 0 1 0

CMA Research Department

WEEKLY MARKET STRATEGY: Renta Fija 20 de Diciembre de 2010

ESTRATEGIA DE RENTA FIJA Mercado local En Argentina, los instrumentos a devengamiento (fideicomisos financieros y cheques de pago diferido avalados) continúan viendo rendimientos bajos, dado el alto grado de liquidez de la plaza. La tasa BADLAR Bcos Privados ronda el 11%. En la semana, Argentina anunció la reapertura del canje de deuda Brady, en otro paso hacia la normalización de su situación en los mercados de deuda. Si bien el monto de la operación es menor –ronda los USD330 millones- es una señal positiva hacia un ordenamiento de cuestiones pendientes de resolución con el mercado. En materia de recomendaciones, consideramos el Bonar 2013 (AS13) en el título corto más atractivo en USD, mientras que como bono de mayor duration en dólares nos gusta el BONAR X. En materia de pesos, el Bonar Badlar 2015 (AS15) ofrece una tir de 17.5% para una duración de 3 años y exposición a una potencial suba de la tasa BADLAR bancos privados. En materia de títulos indexados, lo más interesante pasa por el PR13 con una Tir de 9.2% sobre CER. Las unidades vinculadas al PBI constituyen una de las inversiones más atractivas, impulsadas por las revisiones al alza en las estimaciones de crecimiento y la baja de la tasa de descuento. Sugerimos mantener exposición. Mercado internacional Los Treasuries tuvieron una semana de fuerte variación después que la Fed decidiera dejar sin cambios su programa de recompra de bonos en el mercado, a pesar de reconocer que la recuperación económica continúa pero no a un ritmo suficiente para reducir el desempleo. Para 2011, se espera que empiece a verse una tendencia hacia la normalización de la política monetaria pero recién avanzado el año, una vez que se consolide la recuperación. En materia de niveles de rendimientos, esperamos que el bono a 10 años americano rinda entre 2.75 – 3.3% en los próximos 3 meses. En la zona Euro, la deuda de Irlanda sufrió una baja en su calificación de A a Baa1, por parte de Moody’s, ante los costos que importará para el estado el rescate su parte de su sector financiero. Moody’s también advirtió sobre una posible de revisión a la calificación crediticia de España, Portugal, EEUU, Francia y Bélgica. La deuda High Yield así como la deuda emergente y de mercados locales creemos que son los sectores con mejores perspectivas para el año próximo, en un contexto de amplia liquidez, tasas de default en niveles mínimos históricos, y vencimientos manejables. Creemos que el mayor atractivo actualmente tanto en deuda high yield americana, como en deuda emergente pasa por la renta más que por potencial de apreciación adicional, por lo que sugerimos mantener la exposición en estas clases de activos.

1

CMA Research Department

WEEKLY MARKET STRATEGY: Renta Fija 20 de Diciembre de 2010

MERCADO LOCAL - ARGENTINA CANJE DE DEUDA BRADY La semana pasada, se anunció un canje de la deuda Brady colateralizada (Brady Par y Discount), por un monto cercano a los USD330 millones. Estos títulos que contaban con Treasuries con vencimiento 2023 como garantía de repago fueron excluidos de la oferta de canje presentada en abril debido a que sus garantías se encontraban afectadas por medidas dispuestas por una corte de Nueva York. Por ello, se organizó este canje por separado a fin de poder resolver la situación particular de las garantías. La propuesta de canje consiste en:

1. Bonos de Descuento en Euros o Dólares 2. Global 2017, por un monto equivalente a lo cobrado en concepto de renta de los títulos

Discount desde su fecha de emisión en Diciembre de 2003 hasta diciembre de 2009. 3. Cupones PBI en Euros o Dólares 4. Un pago en efectivo, relacionado con el cupón de renta de junio del Discount y el cupón de

renta de Diciembre del Global 2017.

El período de aceptación de ofertas es del 6 al 29 de diciembre a menos que sea prorrogado, y los resultados serían dado a conocer el 30 de diciembre. CANJE DE DEUDA BRADY En millones VN USD BRADY PAR 185 USD BRADY DISCOUNT 78 DEM BRADY PAR 46 DEM BRADY DISCOUNT 7 Títulos Públicos Ultimo % Semana % Mes % YTD 17-dic-10 10-dic-10 30-nov-10 30-dic-09 Indice General IAMC 1230,883 0,36% 1,94% 35,27% Subíndice Bonos Cortos Dólares 452,714 0,13% 0,79% 15,00% Subíndice Bonos Largos Dólares 836,487 -0,23% 2,66% 24,15% Subíndice Bonos Cortos Pesos 1453,46 0,46% 2,58% 35,03% Subíndice Bonos Largos Pesos 2193,834 0,91% 1,78% 59,83% Fuente: IAMC (Instituto Argentino de Mercado de Capitales)

2

CMA Research Department

WEEKLY MARKET STRATEGY: Renta Fija 20 de Diciembre de 2010

Curva de Rendimientos en Pesos Indexados

PARPPR13

NF18

RS14

PR12

PRE9

DICP

AS15AE14

AJ12

-4%

1%

6%

11%

16%

21%

0,00 2,00 4,00 6,00 8,00 10,00 12,00 14,00 16,00 18,00

duración

TIR

11/12/2010 17/12/2010

Fuente: CMA (Capital Markets Argentina). Bloomberg y Bolsar

Curva de Rendimientos en USD

Global 17 PARY

PARA

DICY

DICABonar X

Boden 2015Bonar VII

Boden 13Boden 12

AM11

-3,50%

-1,50%

0,50%

2,50%

4,50%

6,50%

8,50%

10,50%

12,50%

14,50%

0,00 2,00 4,00 6,00 8,00 10,00 12,00 14,00

duración

TIR

11/12/2010 17/12/2010

Fuente: CMA (Capital Markets Argentina). Bloomberg y Bolsar

3

CMA Research Department

WEEKLY MARKET STRATEGY: Renta Fija 20 de Diciembre de 2010

En la semana, los títulos tendieron marginalmente al alza, con un avance promedio de 0.36% siendo los títulos largos en pesos los que vieron en mejor desempeño. La curva de rendimientos en pesos se desplazó levemente hacia abajo mientras que la curva de rendimientos en dólares se desplazó levemente hacia arriba.

LEBACS EN PESOS

Fuente: MAE (Mercado Abierto Electrónico)

4

CMA Research Department

WEEKLY MARKET STRATEGY: Renta Fija 20 de Diciembre de 2010

ESTRUCTURA DE TASAS DE INTERES EN PESOS

Fuente: MAE (Mercado Abierto Electrónico)

5

CMA Research Department

WEEKLY MARKET STRATEGY: Renta Fija 20 de Diciembre de 2010

Fideicomisos Financieros al 17-dic-2010

Fideicomisos Financieros

F.F. / Monto VN Clase Inicio Cierre Calif. Cupón Nominal (min - max) Duration SECUBONO 60 A 17-12-2010 23-12-2010 AAA Badlar BP + 250 bps (Mín 13% - Max 22%) 5,55 $59.701.344 B 17-12-2010 23-12-2010 AAA Badlar BP + 450 bps (Mín 15% - Max 24%) 11,17 TARJETA SHOPPING LXIV A 16-12-2010 22-12-2010 raAAA Badlar BP + 250bps (Min 13,5% - Max 21,5%) 5,74 $55.000.000

Resultados de Fideicomisos Financieros

F.F. Clase Tasa de Corte Sobre demanda Duration Calificación AGRO ALIANZA III A 3.50% 69% 239 días AA- U$S2.105.000 MEGABONO 60 A 13.80% 28% 3,79 AAA $54.221.607 B 16.39% 120% 9,90 AAA GARBARINO SERIE 68 A 13.43% 22% 3.48 raAAA $110.695.307 B 16.50% 73% 9.01 raA BANCO PIANO XIX A 13.25% 51% 5,06 raAAA $46.184.842 B 15% 18% 10,60 raAAA GRANAR IV A 5.45% 33% 360 días A1.ar $2.500.000 SECUPYME XXXV A 2.08% 118% 8,30 AA- $2.185.000 CONSUBOND SERIE LXXIX A 13.13% 31% 2,89 AAA $77.230.699 B 16.51% 28% 9,24 A- MEGABONO CREDITO 61 A 13.98% 15% 4,45 AAA $77.194.578 B 16.75% 17% 9,86 AA- SERIE RIBEIRO XLI A 13,15% 40% 4,41 AAA $83.278.738 SECUBONO 59 A 13.19% 65% 4.59 AAA $52.244.216 B 16.50% 42% 10.11 AAA- CMR FALABELLA XXIV A 13,65% 44% 4,71 AAA $125.777.300 B 16,40% 40% 13,18 AAA

6

20/12/2010

TASAS LOCALES / LOCAL YIELDEncuesta BCRA última hace 1D Hace 1M Hace 6M Ppios de añoPesos 30 días 9,78% 9,97% 9,26% 8,77% 9,32%Pesos 90 días 10,51% 10,68% 10,52% 10,06% 10,48%

COTIZACIONES AL CIERRE/ CLOSING QUOTESDólar (BCRA) $ 3,9755Badlar Bancos Privados 11,125Badlar Bancos Públicos 10,75BADLAR 1,31

TASAS CHEQUE DE PAGO DIFERIDO/ DIFFERED PAYMENT CHECK'S RATES 20-dic-10

PLAZO/TERMTNA CHPD Menores a

$50000

TNA CHPD Neta Aprox Menores

A $50000

TNA CHPD Mayores a

$50000

TNA CHPD Neta Aprox Mayores

A $50000

DIC 12,00% 10,60% 0,00% 0,00%ENE 12,50% 10,80% 12,50% 10,80%FEB 13,50% 11,80% 13,00% 11,30%

MAR 14,00% 12,30% 13,50% 11,80%ABR 14,50% 12,80% 0,00% 0,00%MAY 14,75% 13,05% 14,75% 13,05%JUN 16,25% 14,55% 15,00% 13,30%JUL 0,00% 0,00% 0,00% 0,00%

AGO 17,00% 15,30% 16,00% 14,30%SEP 17,00% 15,30% 17,00% 15,30%OCT 17,25% 15,55% 0,00% 0,00%NOV 17,50% 15,80% 0,00% 0,00%

COMISION CALCULADA PARA TASA NETA 1%

Tasas Locales20 de Diciembre de 2010

Cierre de Rofex/ Rofex ClosingProyección de Dólar/ Dolar Estimates

3,98804,021 4,05

4,084,11 4,14

4,174,202 4,235 4,268

4,3334,3019,81%10,29% 9,77% 9,46%

9,30%9,20%

9,17%9,20% 9,25% 9,33% 9,36% 9,38%

3,8000

3,9000

4,0000

4,1000

4,2000

4,3000

4,4000

31-D

ic-1

0

31-E

ne-1

1

28-F

eb-1

1

30-M

ar-1

1

30-A

br-1

1

31-M

ay-

11

30-J

un-1

1

31-J

ul-1

1

31-A

go-1

1

30-S

ep-1

1

31-O

ct-1

1

30-N

ov-1

1

Cot

izac

ión/

Quo

tes

4,00%

5,00%

6,00%

7,00%

8,00%

9,00%

10,00%

11,00%

TNA

Futuros Badlar

13,03

11,08

11,1411,2711,4711,65 11,91

12,16

12,412,6812,79

12,91

10,25

10,75

11,25

11,75

12,25

12,75

13,25

13,75

Sep

-10

Nov

-10

Jan-

11

Feb-

11

Apr

-11

Jun-

11

Jul-1

1

Sep

-11

Nov

-11

Dec

-11

Tasa

Bad

lar

Tasa Badlar Bancos Privados

68

10121416182022242628

16-D

ic-0

7

16-F

eb-0

8

16-A

br-0

8

16-J

un-0

8

16-A

go-0

8

16-O

ct-0

8

16-D

ic-0

8

16-F

eb-0

9

16-A

br-0

9

16-J

un-0

9

16-A

go-0

9

16-O

ct-0

9

16-D

ic-0

9

16-F

eb-1

0

16-A

br-1

0

16-J

un-1

0

16-A

go-1

0

16-O

ct-1

0

16-D

ic-1

0

%

7

20/12/2010

Principal CupónVencimiento

Bonos bajo ley americana

Bonos denominados en USD sujetos a leyes de Nueva York

Bono Discount en USD 8,28% (1) 494,00 124,29 9,24% 0,00 9,03 0,11 100% 93,0% 133,60 3,56 31-Dic-33 31-Dic-10 5,77% 0 Amortiza Semestral US040114GL81Bono Par en USD 1,33% 179 45,04 8,98% 0,00 12,62 0,06 100% 44,8% 100,61 0,61 31-Dic-38 31-Mar-11 2,50% 0 Amortiza Semestral US040114GK09Global 17 8,75% 405,05 101,91 8,56% 0,00 5,17 0,05 100% 101,9% 100,05 0,05 02-Jun-17 02-Dic-10 8,750% 0 Bullet Semestral XS0501195480

Bonos denominados en EUR sujetos a leyes del Reino Unido

Bono Discount en EUR 7,82% 384,66 73,76 15,13% 0,00 6,81 0,05 100% 56,1% 131,48 1,44 31-Dic-33 31-Dic-10 5,45% 0 Amortiza Semestral XS0205545840Bono Par en EUR 2,26% 192,33 36,88 10,02% 0,00 12,09 0,04 100% 36,7% 100,55 0,55 31-Dic-38 31-Mar-11 2,26% 0 Amortiza Semestral XS0205537581

Ley Argentina

Bonos denominados en USD sujetos a ley argentina

Bonar V u$s 7,00% 414,25 104,22 -2,64% 0,00 0,26 0,00 100% 102,5% 101,66 1,66 28-Mar-11 28-Mar-11 7,00% 0 Bullet Semestral ARARGE03F243Boden 2012 0,83% 381,00 23,96 5,63% 563,37 1,06 0,00 25,00% 94,7% 25,32 0,32 03-Ago-12 03-Feb-11 0,826% 0 Amortiza Semestral ARARGE034678Boden 2013 U$S 0,99% 371,50 35,05 6,94% 694,12 1,26 0,00 37,50% 93,1% 37,65 0,15 30-Abr-13 30-Abr-11 0,988% 0 Amortiza Semestral ARARGE035709Bonar VII 7,00% 401,50 101,02 7,48% 0,00 2,39 0,02 100% 99,1% 101,91 1,91 12-Sep-13 12-Mar-11 7,000% 0 Bullet Semestral ARARGE03F342Boden 2015 U$S 7,00% 379,25 95,42 8,77% 0,00 3,89 0,04 100% 94,0% 101,56 1,56 03-Oct-15 03-Abr-11 7,000% 0 Bullet Semestral ARARGE03F144Bonar X 2017 7,00% 361,75 91,02 9,38% 0,00 4,84 0,04 100% 89,9% 101,28 1,28 17-Abr-17 17-Abr-11 7,00% 0 Bullet Semestral ARARGE03F441Dis USD Ley RA 8,28% (1) 468,00 117,75 9,86% 0,00 8,76 0,10 100% 88,1% 133,60 3,56 31-Dic-33 31-Dic-10 5,77% 0 Amortiza Semestral ARARGE03E113Par USD Ley RA 1,33% 166,50 41,89 9,56% 0,00 12,18 0,05 100% 41,6% 100,61 0,61 31-Dic-38 31-Mar-11 2,50% 0 Amortiza Semestral ARARGE03E097

Fuente: Bloomberg. Precios all in(1) Tasa fija total. Durante los primeros diez años, parte de esta tasa se capitaliza y parte se paga en efectivo. Para más detalles ver Cuadro 1.

Principal Cupón

Bonos en ARS que ajustan por CER

Pre9 2,00% 184,00 25,67 5,09% 1,65 0,02 55,45% 95,2% 107,17 0,05 15-Mar-14 15-Ene-11 2,00% 0 Amortiza Mensual ARARGE03B309Pro11 2,00% 261,00 0,00 #¡NUM! #¡DIV/0! ###### 0,00% 99,6% -0,00 0,00 03-Dic-10 03-Dic-10 2,00% 0 Amortiza Mensual ARARGE035154Pro12 2,00% 260,00 33,00 5,77% 2,35 0,03 50,44% 77,6% 169,05 0,19 03-Ene-16 03-Ene-11 CAP. 0 Amortiza Mensual ARARGE035162Boden 2014 2,00% 161,25 35,50 5,74% 1,95 0,03 87,50% 106,6% 151,31 0,70 30-Sep-14 31-Mar-11 2,00% 0 Amortiza Semestral ARARGE03E931Bogar 2018 2,00% 233,85 41,19 5,51% 3,66 0,06 70,00% 88,2% 185,63 0,19 04-Feb-18 04-Ene-11 2,00% 0 Amortiza Mensual ARBNAC030255Pro13 2% Cap. 123,50 31,07 8,90% 7,49 0,09 100,00% 60,5% 204,19 0,05 15-Mar-24 15-Abr-14 CAP. 0 Amortiza Mensual ARARGE03B291Dis ARS Ley Argentina 5,83% (1) 185,50 46,67 7,55% 10,44 0,19 100,00% 84,0% 220,93 4,19 31-Dic-33 31-Dic-10 4,06% 0 Amortiza Semestral ARARGE03E121Par ARS Ley Argentina 0,63% 71,75 18,05 6,79% 16,40 0,12 100,00% 39,8% 180,50 0,52 31-Dic-38 31-Mar-11 1,18% 0 Amortiza Semestral ARARGE03E105Cuasi ARS Ley Argentina 3,31% 83,50 21,01 9,05% 14,62 0,12 100,00% 36,9% 226,18 Cap. 31-Dic-45 30-Jun-14 3,31% 0 Amortiza Semestral ARARGE03E139

Bonos en ARS que ajustan por BADLAR

Bocan 14 98,50 24,78 16,21% 508,32 2,51 0,02 100% 97% 102,04 2,04 30-Ene-14 30-Ene-11 13,88% 0 Bullet Trimestral ARARGE03G316Bonar 15 107,30 27,00 17,39% 626,15 2,93 0,03 100% 94% 114,26 0,51 10-Sep-15 10-Mar-11 14,13% 0 Amortiza Trimestral ARARGE03G506

Bonos en ARS

Pro7 Savings acct rate 82,75 20,82 16,38% 2,19 0,02 100,00% 60,46% 136,86 0,00 01-Ene-16 01-Ene-11 0,00% 0 Amortiza Mensual ARARGE033209Bonar V $ 10,50% 95,20 23,95 14,99% 1,39 0,01 100,00% 94,90% 100,32 0,32 12-Jun-12 12-Jun-11 10,50% 0 Bullet Semestral ARARGE03F482

Cupones PBI Precio ARS

TVPP 14,30TVPA 56,80TVPY 58,20TVPE 62,21581683

Cuadro 1DICY DICA DICP DICE

Cupón 8,28% 8,28% 5,83% 7,82%Paga en cash1-5 años 3,97% 3,97% 2,79% 3,75%6-10 años 5,77% 5,77% 4,06% 5,45%10-30 años 8,28% 8,28% 5,38% 7,82%Capitaliza1-5 años 4,31% 4,31% 3,04% 4,07%6-10 años 2,51% 2,51% 1,77% 2,37%* tasa a ser aplicada a un principal ajustado por inflación

XS0209139244

ISIN

ARARGE03E147ARARGE03E154

US040114GM64

Fecha Próximo

Tasa Próximo Cupón

Deuda en circulación

Términos

Factor ISINFecha

Próximo Tasa Próximo

CupónNombre Completo Cupón

Precio ARS

Precio USD

Precio USD/EUR ISIN

Intereses Devengados

VencimientoDV01TIR Duración ParidadValor

TécnicoSpread a

Badlar

11,93

ParidadValor

TécnicoIntereses

DevengadosTIR Duración DV01 Factor

Spread a Ust

Precio ARS

RENDIMIENTO DE BONOS ARGENTINOS SOBERANOS

Bonos denominated in USD

14,2914,64

VencimientoNombre Completo CupónPrecio Usd

Deuda en circulación

Términos

8

20/12/2010

Bonos en Pesos

Precio Precio TIR Real Precio Precio TIR Real Precio Precio TIR Realc/100VR c/100 VN #¡NUM! c/100VR c/100 VN 0,00% c/100VR c/100 VN 0,00%

258,5 -0,0 #¡NUM! 120,0 120,0 9,32% 256,5 256,5 6,39%259,0 -0,0 #¡NUM! 120,5 120,5 9,26% 257,0 257,0 6,30%259,5 -0,0 #¡NUM! 121,0 121,0 9,20% 257,5 257,5 6,21%260,0 -0,0 #¡NUM! 121,5 121,5 9,13% 258,0 258,0 6,12%260,5 -0,0 #¡NUM! 122,0 122,0 9,07% 258,5 258,5 6,03%261,0 -0,0 #¡NUM! 122,5 122,5 9,01% 259,0 259,0 5,95%261,5 -0,0 #¡NUM! 123,5 123,5 8,90% 260,0 260,0 5,77%262,0 -0,0 #¡NUM! 124,0 124,0 8,84% 260,5 260,5 5,68%262,5 -0,0 #¡NUM! 124,5 124,5 8,78% 261,0 261,0 5,60%263,0 -0,0 #¡NUM! 125,0 125,0 8,72% 261,5 261,5 5,51%263,5 -0,0 #¡NUM! 125,5 125,5 8,66% 262,0 262,0 5,42%

Precio Precio TIR real Precio Precio TIR Real Precio Precio TIR realVR VN 5,74% c/100VR c/100 VN c/100VR c/100VN 5,51%

95,00 83,13 57,13% 179,5 179,5 7,87% 231,35 161,9 5,82%95,50 83,56 56,56% 180,5 180,5 7,82% 231,85 162,3 5,76%96,00 84,00 56,00% 181,5 181,5 7,76% 232,35 162,6 5,70%96,50 84,44 55,44% 182,5 182,5 7,71% 232,85 163,0 5,64%97,00 84,88 54,88% 183,5 183,5 7,66% 233,35 163,3 5,57%97,50 85,31 54,34% 184,5 184,5 7,60% 233,85 163,7 5,51%98,00 85,75 53,80% 185,5 185,5 7,55% 234,35 164,0 5,45%98,50 86,19 53,26% 186,5 186,5 7,50% 234,85 164,4 5,39%99,00 86,63 52,73% 187,5 187,5 7,45% 235,35 164,7 5,33%99,50 87,06 52,21% 188,5 188,5 7,39% 235,85 165,1 5,27%

236,35 165,4 5,21%

Precio Precio TIR Real Precio Precio TIR Real Precio Precio TIR Realc/100VR c/100 VN c/100VR c/100 VN c/100VR c/100 VN

91,20 91,2 18,59% 180 99,3 6,50% 94,50 94,50 18,15%92,20 92,2 17,66% 181 99,8 6,14% 95,50 95,50 17,65%93,20 93,2 16,76% 182 100,4 5,79% 96,50 96,50 17,16%94,20 94,2 15,87% 183 100,9 5,44% 97,50 97,50 16,68%95,20 95,2 14,99% 184 101,5 5,09% 98,50 98,50 16,21%96,20 96,2 14,13% 185 102,0 4,75% 99,50 99,50 15,74%97,20 97,2 13,29% 186 102,6 4,41% 100,50 100,50 15,28%98,20 98,2 12,46% 187 103,1 4,08% 101,50 101,50 14,83%99,20 99,2 11,65% 188 103,7 3,74% 102,50 102,50 14,39%

100,20 100,2 10,85% 189 104,2 3,41% 103,50 103,50 13,95%

BONOS DEL GOBIERNO NACIONALAnálisis de sensibilidad

Bogar 2018

Bocon Pr11 Bocon Pr13 Bocon Pr12

Discount $Boden 2014

Pre 9Bonar V en pesos Badlar 14

9

20/12/2010

Bonos en Dólares

Precio Precio TIR Precio Precio TIR (anual) Precio Precio TIR (s/a)VR (pesos) USD c/100VN -2,64% VR (pesos) USD c/100VN 7,48% c/100 VR USD USD c/100VN 9,38%

408 102,7 2,97% 397 99,8 8,03% 83 83,0 11,39%409 103,0 2,01% 398 100,0 7,92% 84 84,0 11,13%410 103,2 1,05% 399 100,3 7,81% 85 85,0 10,87%411 103,5 0,11% 400 100,5 7,70% 86 86,0 10,61%412 103,7 -0,82% 401 100,8 7,59% 87 87,0 10,36%413 104,0 -1,74% 402 101,0 7,48% 88 88,0 10,11%414 104,2 -2,64% 403 101,3 7,38% 89 89,0 9,86%415 104,5 -3,54% 404 101,5 7,27% 90 90,0 9,62%416 104,7 -4,43% 405 101,8 7,16% 91 91,0 9,38%417 105,0 -5,31% 406 102,0 7,06% 92 92,0 9,14%418 105,2 -6,17% 407 102,3 6,95% 93 93,0 8,91%

Precio $ Precio TIR Real Precio $ Precio TIR Real Precio $ Precio TIR Realc/100VR USD c/100VR USD c/100VR USD

354,3 89,1 10,62% 376,0 23,7 6,92% 366,5 34,6 8,06%359,3 90,4 10,24% 377,0 23,7 6,66% 367,5 34,7 7,83%364,3 91,6 9,86% 378,0 23,8 6,40% 368,5 34,8 7,61%369,3 92,9 9,49% 379,0 23,8 6,14% 369,5 34,9 7,38%374,3 94,2 9,13% 380,0 23,9 5,89% 370,5 35,0 7,16%379,3 95,4 8,77% 381,0 24,0 5,63% 371,5 35,1 6,94%384,3 96,7 8,42% 382,0 24,0 5,38% 372,5 35,1 6,72%389,3 97,9 8,08% 383,0 24,1 5,13% 373,5 35,2 6,50%394,3 99,2 7,74% 384,0 24,2 4,88% 374,5 35,3 6,29%399,3 100,5 7,41% 385,0 24,2 4,63% 375,5 35,4 6,07%404,3 101,7 7,08% 386,0 24,3 4,38% 376,5 35,5 5,86%

Bonos del Canje

Precio Bono de Descuento USD Bono Par USDc/100 VR TIR Precio BCBA Precio all in USD TIR mínima* Precio BCBA Precio all in USD TIR mínima*

0 6,79% - 0 9,24% - 0 8,98%65,75 7,34% 366 92,0 12,94% 131 33,0 11,66%66,75 7,24% 370 93,0 12,79% 133 33,5 11,52%67,75 7,15% 374 94,0 12,65% 135 34,0 11,38%68,75 7,06% 378 95,0 12,51% 137 34,5 11,25%69,75 6,97% 382 96,0 12,37% 139 35,0 11,12%70,75 6,88% 386 97,0 12,24% 141 35,5 10,99%71,75 6,79% 390 98,0 12,10% 143 36,0 10,86%72,75 6,71% 393 99,0 11,97% 145 36,5 10,74%73,75 6,63% 397 100,0 11,85% 147 37,0 10,62%74,75 6,54% 401 101,0 11,72% 149 37,5 10,50%75,75 6,46% 405 102,0 11,59% 151 38,0 10,39%76,75 6,38% 409 103,0 11,47% 153 38,5 10,28%77,75 6,31% 413 104,0 11,35% 155 39,0 10,17%

PAVP DIVA /DIVY

BONOS DEL GOBIERNO NACIONALAnálisis de sensibilidad

PAVA /PAVY

BONAR VIIBONAR V

BODEN 2012 BODEN 2013

BONAR X

BODEN 2015

10

20/12/2010

Alimentos y Bebidas

Quilmes 12 7,375 104,05 101,60 6,01 4,01 463 1,20 0,00 0,40 103,98% 40,75 0,75 22/03/2012 22/03/2011 FIJA 150,00 #N/A N/A #N/A N/A USP04825AA63

Bancos

Banco Galicia 2014 7,000 97,00 105,00 8,14 5,19 -277 2,69 0,00 0,00 #¡DIV/0! 0,00 0,00 01/01/2014 /A Field Not Applica STEP CPN 464,80 #N/A N/A #N/A N/A USP09669BS37Banco Galicia 2019 11,000 102,65 104,95 12,56 12,09 940 4,92 0,05 1,38 104,81% 141,80 3,95 01/01/2019 01/01/2011 STEP CPN 218,21 #N/A N/A #N/A N/A USP09669BR53Banco Hipotecario 10 9,750 #N/A N/A#N/A N/A #N/A N/A #N/A N/A eld Not Ap #N/A N/A #N/A N/A 0,00 #¡VALOR! 0,00 0,00 16/11/2010 /A Field Not Applica FIJA 250,00 #N/A N/A NR XS0235386447Banco Hipotecario 13 6,000 95,00 98,00 10,99 9,04 eld Not Ap #N/A N/A #N/A N/A 0,50 98,00% 50,02 0,00 01/12/2013 #N/A N/A STEP CPN 410,90 WR B USP1330HAZ75Banco Hipotecario 16 9,750 103,00 104,75 9,02 8,62 672 4,25 0,04 1,00 104,68% 101,52 1,52 27/04/2016 27/04/2011 FIJA 250,00 #N/A N/A B US05961AAC71Banco Macro 17 8,500 102,00 105,00 8,08 7,46 538 4,76 0,05 1,00 104,84% 103,35 3,35 01/02/2017 01/02/2011 FIJA 150,00 B2 #N/A N/A USP1047VAC11Banco Macro 36 9,750 98,00 101,00 8,74 8,44 752 4,66 0,04 1,00 101,00% 100,14 0,14 18/12/2036 18/06/2011 VARIABLE 150,00 B2 #N/A N/A US05963GAA67

Petróleo y Gas

Pan American Energy 21 7,875 105,88 106,93 7,06 6,93 363 7,31 0,08 1,00 106,86% 101,01 1,01 07/05/2021 07/05/2011 FIJA 500,00 Ba2 #N/A N/A US69783UAA97Pan American Energy 12 7,750 102,13 103,20 5,76 4,79 494 1,07 0,01 1,00 103,11% 102,88 2,88 09/02/2012 09/02/2011 FIJA 250,00 Ba2 NR USP74828AA55Petrobras Energía 13 9,375 113,75 116,75 4,21 3,18 275 2,56 0,03 1,00 116,52% 101,38 1,38 30/10/2013 30/04/2011 FIJA 200,00 Ba2 BB- XS0179680920Petrobras Energía 17 5,875 101,90 103,97 5,52 5,14 284 5,41 0,05 1,00 103,95% 100,62 0,62 15/05/2017 15/05/2011 FIJA 300,00 Baa1 BBB- USP7873PAD89YPF 28 10,00 113,78 116,58 8,49 8,21 457 9,14 0,10 1,00 116,34% 101,42 1,42 02/11/2028 02/05/2011 FIJA 100,00 #N/A N/A NR US984245AF78

Telefonía

Telecom 10 9,25 100,00 100,00 8,84 8,84 874 0,00 0,00 1,00 100,00% 104,60 4,60 22/12/2010 22/12/2010 FIJA 240,00 #N/A N/A B USP9030AAA36Telefónica 10 9,13 100,00 100,00 #N/A N/A #N/A N/A eld Not Ap #N/A N/A #N/A N/A 0,00 #¡DIV/0! 0,00 0,00 07/11/2010 /A Field Not Applica FIJA 220,10 WR B US879378AJ67Telefonica 11 8,85 102,40 104,55 4,77 1,28 281 0,58 0,01 1,00 104,40% 103,49 3,49 01/08/2011 01/02/2011 FIJA 148,20 B2 B US879378AK31

Utilidades

Edenor 17 10,50 105,20 109,33 9,44 8,65 745 5,00 0,03 1,00 109,13% 102,16 2,16 09/10/2017 09/04/2011 FIJA 214,00 B2 B- US29244AAJ16TGS 17 7,875 99,50 101,00 7,97 7,67 612 5,10 0,04 1,00 100,99% 100,85 0,85 14/05/2017 14/05/2011 FIJA 500,00 B2 B USP9308RAX19Transener 16 8,875 97,90 99,90 9,34 8,90 678 4,75 0,05 1,00 99,90% 100,20 0,20 15/12/2016 15/06/2011 FIJA 220,00 #N/A N/A B- USP3058XAJ48

Otros

Alto Palermo 17 7,88 97,00 100,00 8,49 7,87 569 5,08 0,05 1,00 100,00% 100,92 0,92 11/05/2017 11/05/2011 FIJA 120,00 #N/A N/A B USP0245MAC30IMPSA 14 11,25 101,89 102,39 10,63 10,47 914 3,17 0,03 1,00 102,34% 101,91 1,91 22/10/2014 22/04/2011 FIJA 225,00 #N/A N/A B+ USP5537SAD47Loma Negra 13 7,25 103,75 105,25 5,43 4,73 437 2,06 0,02 1,00 105,15% 101,97 1,97 15/03/2013 15/03/2011 FIJA 100,00 Ba3 BB /*- US54149PAA12

Defaulteados

Metrogas 14 8,00 42,00 42,00 36,56 36,56 3506 3,19 0,01 1,00 42,00% 100,00 0,00 31/12/2014 31/12/2010 DEFAULTED 236,29 WR D USP6558LAH26TGN 2012 7,50 #N/A N/A#N/A N/A #N/A N/A #N/A N/A eld Not Applicable #N/A N/A 1,00 #¡VALOR! 100,00 0,00 31/12/2012 31/12/2010 DEFAULTED 43,53 #N/A N/A #N/A N/A USP93081AK63Autopistas del Sol 17 4,38 73,13 76,15 11,26 10,65 771 7,02 0,05 1,00 76,21% 100,27 0,27 01/06/2020 01/06/2011 STEP CPN 155,66 #N/A N/A #N/A N/A USP0605BAF42

RENDIMIENTOS DE BONOS CORPORATIVOS ARGENTINOS

TIR Bid TIR AskSpread a

USTDuraciónNombre Completo Cupón

Precio Bid

Precio Ask

DV01 Factor ParidadValor

TécnicoIntereses

DevengadosVencimiento

Fecha Próximo Cupón

CupónDeuda en

circulación (MM)

RatingsISIN

Moody's S&P

11

Moody's S&P

Ciudad de Buenos AiresBuenos Aires 11 7,88 101,05 101,12 4,27 4,02 390,16 0,30 0,00 0,33 1,01 37,42 4,02 11/04/2011 11/04/2011 STEP CPN 250,00 B2 B XS0074563015Buenos Aires 15 12,50 110,05 110,55 9,58 9,44 781,20 3,41 0,04 1,00 #¡VALOR! #¡VALOR! Field Not App 06/04/2015 06/04/2011 FIXED 475,00 B2 #N/A N/A XS0500321756

Provincia de Buenos AiresBuenos Aires 17 9,25 93,51 94,01 10,68 10,57 970,09 4,78 0,04 1,00 0,94 111,16 11,16 15/04/2017 15/04/2011 FIXED 325,92 B3 B XS0234087590Buenos Aires 18 9,38 87,13 87,63 11,97 11,86 899,60 5,35 0,05 1,00 #¡VALOR! #¡VALOR! Field Not App 14/09/2018 14/03/2011 FIXED 475,00 B3 B XS0270992380Buenos Aires 20 2,00 44,83 45,33 13,14 12,99 977,42 7,80 0,03 1,00 0,52 114,21 14,21 01/05/2020 01/05/2011 STEP CPN 63,41 B3 B XS0234086196Buenos Aires 28 9,63 82,37 82,87 12,07 11,99 824,58 7,80 0,06 1,00 0,84 112,04 12,04 18/04/2028 18/04/2011 FIXED 400,00 B3 B XS0290125391Buenos Aires 35 4,00 46,53 47,03 9,80 9,71 556,98 11,41 0,05 1,00 0,52 111,14 11,14 15/05/2035 15/05/2011 STEP CPN 446,45 B3 B XS0234084738

MendozaMendoza 18 5,50 84,97 85,47 10,19 10,01 859,37 6,13 0,04 0,70 0,87 79,60 10,01 04/09/2018 04/03/2011 FIXED 230,62 B B USP6480JAD92

NeuquénNeuquén 14 8,66 105,54 106,04 6,99 6,84 474,97 3,26 0,02 0,59 1,05 64,61 5,31 18/10/2014 18/01/2011 FIXED 250,00 B B USP7920CAB48

Provincia de Buenos AiresBuenos Aires 17 8,50 92,02 92,52 10,24 10,13 953,45 4,87 0,04 1,00 0,93 110,87 10,87 15/04/2017 15/04/2011 FIXED 126,24 B3 B XS0234088994Buenos Aires 20 2,00 44,83 45,33 13,14 12,99 977,42 7,80 0,03 1,00 0,52 114,21 14,21 01/05/2020 01/05/2011 STEP CPN 63,41 B3 B XS0234086196Buenos Aires 35 4,00 46,53 47,03 9,80 9,71 556,98 11,41 0,05 1,00 0,52 111,14 11,14 15/05/2035 15/05/2011 STEP CPN 446,45 B3 B XS0234084738

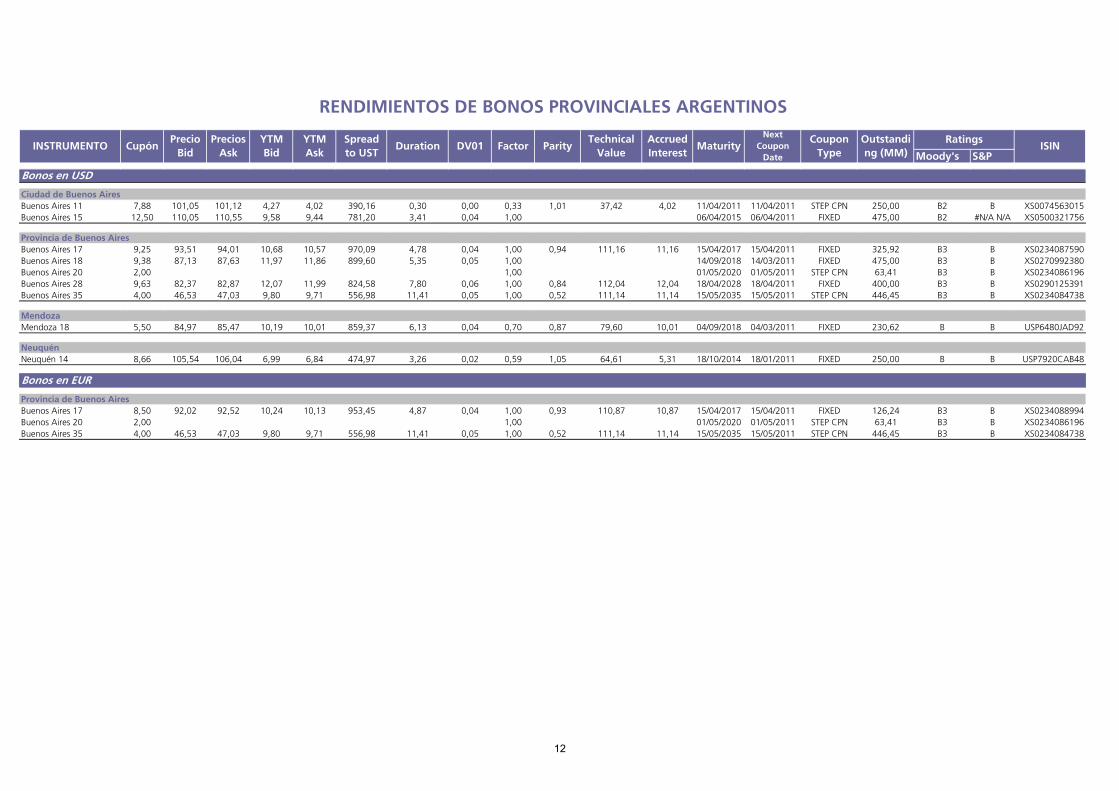

RENDIMIENTOS DE BONOS PROVINCIALES ARGENTINOS

RatingsOutstanding (MM)

ISINAccrued Interest

MaturityNext

Coupon Date

Coupon Type

DV01 FactorPrecios

AskParity

Technical Value

YTM Bid

YTM Ask

Spread to UST

Duration

Bonos en EUR

Bonos en USD

INSTRUMENTO CupónPrecio

Bid

12

CMA Research Department

WEEKLY MARKET STRATEGY: Renta Fija 20 de Diciembre de 2010

DEPARTAMENTO DE RESEARCH

Gerente de Research Alejandro Quelch [email protected] MACROECONOMÍA Europa Alejandro Quelch [email protected] Asia: Japón y China Argentina Florencia Recondo [email protected] Emergentes: Brasil, Méjico y Perú EE.UU. Andrés Pascual [email protected] RENTA FIJA Renta Fija Local e Internacional Noelia Lucini [email protected] RENTA VARIABLE Renta Variable Local Alejandro Quelch y Equipo de [email protected] Analistas contratado para CMA Renta Variable Internacional Andrés Pascual [email protected] Research Assistant Valeria Flores [email protected] Dolores Jáuregui [email protected]

ASSET MANAGEMENT

Gerente de Asset Management Jaime Krause [email protected] José Manuel Ortiz Masllorens [email protected]

AGENCIAS EN EL INTERIOR

Agencia NOA (Tucumán) Augusto de Chazal [email protected] Tel.: (54 381) 430-8076 / 422-8443

Agencia Cuyo (Mendoza) Eduardo Escayol [email protected] Tel.: (54 261) 425-8090

Agencia Córdoba Eleazar Garzon [email protected] Tel.: (54 351) 568-9933 / 568-9934 Villa María Córdoba Jorge Lawson [email protected] Tel.: (54 351) 15318-2822 / 154-479-5300 Miguel Cartasso [email protected]

Disclaimer: El presente informe es publicado por Capital Markets Argentina S.A. (“CMA”) y ha sido preparado por el Departamento de Research de CMA. El objetivo del presente informe es brindar a su destinatario información general, y no constituye, de ningún modo, oferta, invitación o recomendación de CMA para la compra o venta de los títulos valores y/o de los instrumentos financieros mencionados en él. El informe no tiene por objeto proveer los fundamentos para la realización de ninguna evaluación crediticia o de otro tipo. El destinatario del informe deberá evaluar por sí mismo la conveniencia de la inversión en los títulos valores o instrumentos financieros mencionados en este informe y deberá basarse en la investigación personal que dicho inversor considere pertinente realizar. El presente informe no debe ser considerado un prospecto de emisión u oferta pública. Algunos de los títulos valores bajo análisis pueden no estar autorizados a ser ofrecidos públicamente en Argentina. Aunque la información contenida en el presente informe ha sido obtenida de fuentes que CMA considera confiables, tal información puede ser incompleta o parcial y CMA no ha verificado en forma independiente la información contenida en este informe, ni garantiza la exactitud de la información, o que no se hayan producido cambios adversos en la situación (económica, financiera o de otro tipo) relativa a los emisores descripta en este informe. CMA no asume responsabilidad alguna, explícita o implícita, en cuanto a la veracidad o suficiencia de la misma para efectuar la toma de decisión de su inversión. Ninguna persona ni funcionario de CMA ha sido autorizada a suministrar información adicional a la contenida en este informe. Todas las opiniones o estimaciones vertidas en el presente informe constituyen nuestro juicio y pueden ser modificadas sin previo aviso. Capital Markets Argentina S.A., Esmeralda 130, piso 10 (1035) Buenos Aires, Argentina. Tel. (54 11) 4320-1900, Fax (54 11) 4320-1935. Web Site: www.capitalmarkets.com.ar.

13