REGIMEN DE RESTITUCION DE DERECHOS … DIRECTA COMPRAS LOCALES ... función sea la de generar calor...

83

RÉGIMEN ADUANERO DE DRAWBACK REGIMEN DE RESTITUCION DE DERECHOS ARANCELARIOS (Drawback) EXPOSITORA: VIRGINIA EYZAGUIRRE BELLMUNT ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT

Transcript of REGIMEN DE RESTITUCION DE DERECHOS … DIRECTA COMPRAS LOCALES ... función sea la de generar calor...

RÉGIMEN ADUANERO DE DRAWBACK

REGIMEN DE

RESTITUCION DE DERECHOS ARANCELARIOS

(Drawback)

EXPOSITORA: VIRGINIA EYZAGUIRRE BELLMUNT

ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT

ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT

SOLICITUD DE RESTITUCION DE DERECHOS ARANCELARIOS

REQUISITOS DOCUMENTARIOS Y

ASPECTOS CONTABLES

PROCEDIMIENTO DE RESTITUCIÓN SIMPLIFICADO DE DERECHOS

ARANCELARIOS AD-VALOREM.

Decreto Supremo N° 104-95-EF

Publicado el 23 de junio de 1,995

y modificatorias

.

RÉGIMEN ADUANERO DE DRAWBACK

RÉGIMEN ADUANERO DE DRAWBACK

¿CUAL ES EL MONTO DE LA RESTITUCION DE DERECHOS ARANCELARIOS?

NOTA DE CREDITO POR US$ 500.00

TASA DE RESTITUCIÓN

5% del valor fob de exportación (fob neto), con el tope de 50% de su

costo de producción.

MONTO MÍNIMO A RESTITUIR

UNA O VARIAS DUAS DE EXPORTACION

US$ 10,000 X 5% = US$ 500

VALOR FOB SUJETO A RESTITUCION

La tasa de restitución aplicable a los bienes definidos en los artículos

precedentes será el equivalente al 5% del valor FOB del bien exportado con

el tope del 50% de su costo de producción.

RÉGIMEN ADUANERO DE DRAWBACK

VALOR FOB SUJETO A RESTITUCION

Valor del producto exportado, al valor fob (puerto de embarque),

excluye las comisiones y cualquier otro gasto deducible en el

resultado final de la operación de exportación, expresado en

dólares de los Estados Unidos de América.

Las empresas productoras – exportadoras de productos con

contenido de oro, en cualquier proporción, deberán deducir el

costo del oro del valor fob de exportación, sin perjucio de las

demás deducciones señaladas en el párrafo anterior

RÉGIMEN ADUANERO DE DRAWBACK

CASOS ESPECIALES

. Modificación del valor FOB con N/C.

. Modificación del valor FOB con N/D.

. Factura de compra de insumos con fecha posterior al embarque

. Factura servicios con fecha posterior al embarque

. Insumos con Ad valorem “0”.

. Conversión de unidad de medida

RÉGIMEN ADUANERO DE DRAWBACK

CONDICIONES

Tope del 50% de su costo de producción:

ejemplo solicitud por us$ 10,000.-

CP = us$ 160,000 (50% = us$ 80,000)

se puede gozar de la totalidad de los us$ 10,000

CP = us$ 18,000 (50% = us$ 9,000)

sólo se puede gozar del tope del 50% (us$ 9000)

RÉGIMEN ADUANERO DE DRAWBACK

Se debe indicar la voluntad de acogerse a este beneficio

consignando el código 13 en el recuadro 7.28 de la dua de

exportación.

la exportación se debe realizar dentro de los 36 meses

siguientes a la fecha de numeración de la dua de importación

RÉGIMEN ADUANERO DE DRAWBACK

CONDICIONES

(Ell valor cif del bien importado no debe exceder al 50% del valor fob

de la exportacion.

La exportacion por empresa exportadora no vinculada por partida

arancelaria no supere el valor fob de us$ 20´000,000.00

Es una tasa fija, sin que tenga relación directa con lo efectivamente

pagado por derechos arancelarios).

La solicitud de restitucion debera presentarse en un plazo maximo

de 180 dias posteriores a la fecha de embarque de la exportacion.

Que la partida arancelaria con el que se exportan los productos no se

encuentre excluida del beneficio.

RÉGIMEN ADUANERO DE DRAWBACK

CONDICIONES

El bien importado no se encuentre bajo regimenes temporales, o

cualquier otro beneficio aduanero

El valor cif de los insumos importados utilizados no debe superar el

50% del valor fob del producto exportado.

La declaración única o simplificada de importación debe estar

debidamente cancelada.

La declaración única de exportación debe estar refrendada y

regularizada.

.

¿CUÁLES SON LOS REQUISITOS?

Ser exportador

Exportador:

Es toda persona natural o jurídica que por si o mediante una agencia despachante de aduana presenta una declaración de mercancías de exportación que respalda la salida definitiva de la mercancía del territorio aduanero nacional, previo cumplimiento de las formalidades previstas en las disposiciones legales.

RÉGIMEN ADUANERO DE DRAWBACK

DOCUMENTO PROBATORIO DE EXPORTACION : DECLARACION UNICA DE ADUANAS DUA CONOCIMIENTO DE EMBARQUE INTERNACIONAL

EMPRESAS BENEFICIARIAS

IMPORTACION DIRECTA COMPRAS LOCALES

PRODUCCION

PRODUCCION DIRECTA

PRODUCCION ENCARGADA A TERCEROS

EXPORTACION DIRECTA

Materias primas: Sustancia, elemento o materia necesaria para obtener un producto (incluye etiquetas, envases, artículos para conservación y transporte).

Productos intermedios: Elementos que requieren de procesos posteriores para adquirir la forma final en que serán incorporados en el producto exportado.

Pieza: Unidad previamente manufacturada, cuya ulterior división física produce su inutilización para la finalidad a que estaba destinada.

Parte: Conjunto o combinación de piezas, unidas por cualquier procedimiento de sujeción, destinado o constituir una unidad.

RÉGIMEN ADUANERO DE DRAWBACK

INSUMOS IMPORTADOS

INSUMOS

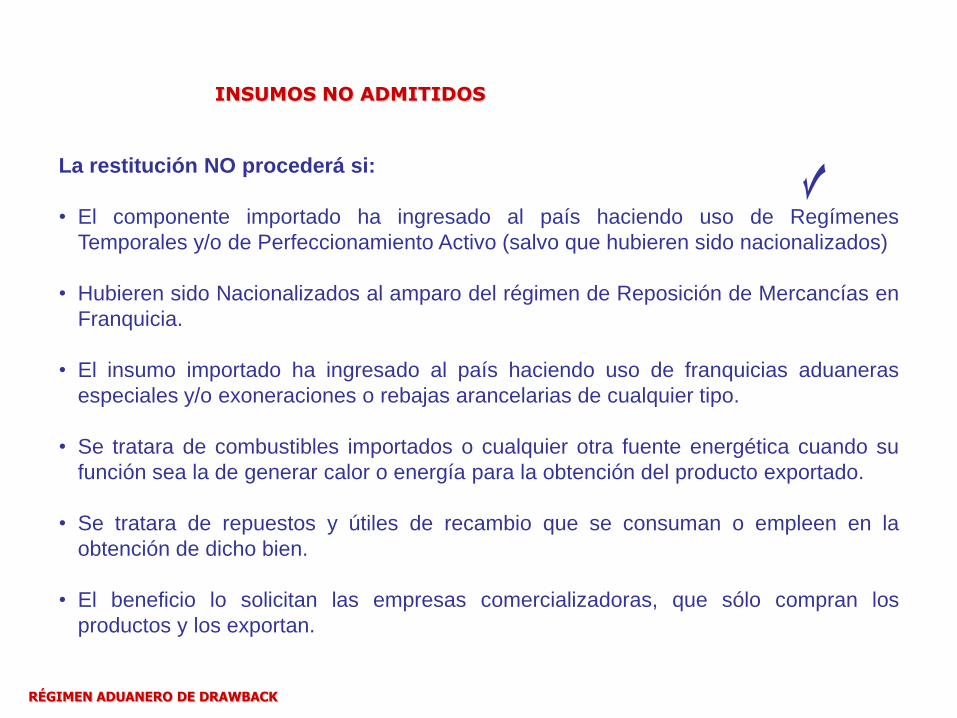

La restitución NO procederá si:

• El componente importado ha ingresado al país haciendo uso de Regímenes

Temporales y/o de Perfeccionamiento Activo (salvo que hubieren sido nacionalizados)

• Hubieren sido Nacionalizados al amparo del régimen de Reposición de Mercancías en

Franquicia.

• El insumo importado ha ingresado al país haciendo uso de franquicias aduaneras

especiales y/o exoneraciones o rebajas arancelarias de cualquier tipo.

• Se tratara de combustibles importados o cualquier otra fuente energética cuando su

función sea la de generar calor o energía para la obtención del producto exportado.

• Se tratara de repuestos y útiles de recambio que se consuman o empleen en la

obtención de dicho bien.

• El beneficio lo solicitan las empresas comercializadoras, que sólo compran los

productos y los exportan.

RÉGIMEN ADUANERO DE DRAWBACK

INSUMOS NO ADMITIDOS

COMO SE SOLICITA EL DRAWBACK

Luego de haber exportado, consignando el código 13 en la Dua de

exportación, se presenta la Solicitud de Restitución de Derechos

arancelarios en la aduana en un plazo máximo de 180 días que se

cuentan desde la fecha de salida del embarque.

Se adjuntan copias de :

Declaración única de aduanas – exportación

Factura de proveedor copia sunat por compra de

insumos importados.

Declaración jurada del proveedor de pago

derechos arancelarios por Dua de Importación de

insumos importados y copia de Dua de Importación.

COMO SE SOLICITA EL DRAWBACK

En el caso de producción por encargo a terceros adjuntar copia de factura por servicio de producción (se debe contar con un contrato firmado previamente que estipule las condiciones de la producción) Requisitos adicionales: cumplir pago de detracciones en las operaciones que correspondan. Cumplir con la ley de bancarización. (facturas mayores a us$ 1,000 o s/ 3,500.00) Elaborar un flujograma que verifique el proceso de compra, almacén, producción y exportación - sustentar todos los procesos indicados documentariamente y reflejar dichas operaciones en los libros de contabilidad.

REQUISITOS

Solicitud de Restitución según modelo.

Cuadros Sección II y III

Copia simple de la Declaración de Exportación.

Copia simple de la Declaración de Importación.

Copia Sunat de la factura del proveedor local, correspondiente a

compras internas de insumos importados por terceros y

declaración jurada “original” del referido proveedor local.

Copia de las facturas o recibo por honorarios que acrediten el

servicio prestado en caso de producción por encargo.

RÉGIMEN ADUANERO DE DRAWBACK

SOLICITUD DE RESTITUCIÓN

ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT

SECCION I

DATOS RELACIONADOS CON LA EMPRESA

CONDICIONES DE LA EMPRESA PRODUCTORA – EXPORTADORA, LUGAR DEL CENTRO DE PRODUCCIÓN.

TOTAL FOB SUJETO A RESTITUCIÓN

SOLICITUD DE RESTITUCIÓN

ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT

SECCION I

DATOS RELACIONADOS CON LA EMPRESA

CONDICIONES DE LA EMPRESA PRODUCTORA – EXPORTADORA, LUGAR

DEL CENTRO DE PRODUCCIÓN.

Marcar con un aspa (X) si la producción se realizó directamente o a través de terceros.

Señale la ubicación exacta del centro de producción propio o de terceros, de ser el

caso. Precisando si es local alquilado.

TOTAL FOB SUJETO A RESTITUCIÓN

Indicar el valor FOB total sujeto a restitución por la Declaración de Exportación o las

Declaraciones que se acompañen; debiendo elaborar una relación de insumos

importados por cada una de ellas. Indicar la cifra en letras

SOLICITUD DE RESTITUCIÓN

ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT

SECCION I

Párrafo a ser incorporado por las empresas que hayan incurrido en los gastos previstos

en el segundo párrafo del artículo 2º del D.S. Nº 104-95-EF.

Párrafo a ser incorporado sólo por las empresas cuyos productos de exportación tienen un contenido de oro en cualquier proporción.

Párrafo a ser incorporado sólo por las empresas exportadoras que son vinculadas.

DECLARACIÓN DE CUMPLIR CON REQUISITO DE INSUMO.

NOMBRE, FIRMA Y SELLO DEL REPRESENTANTE LEGAL.

SOLICITA REDENCIÓN Y/O ADJUNTA GARANTÍA.

Marcar con un aspa (X) si solicita la redención de la Nota de Crédito, es decir

la entrega de Cheque No Negociable. Marcar con un (X) si adjunta a la solicitud

una Garantía.

ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT

DOCUMENTOS DEL REGIMEN DE

EXPORTACION Y COMPROBANTES DE

PAGO

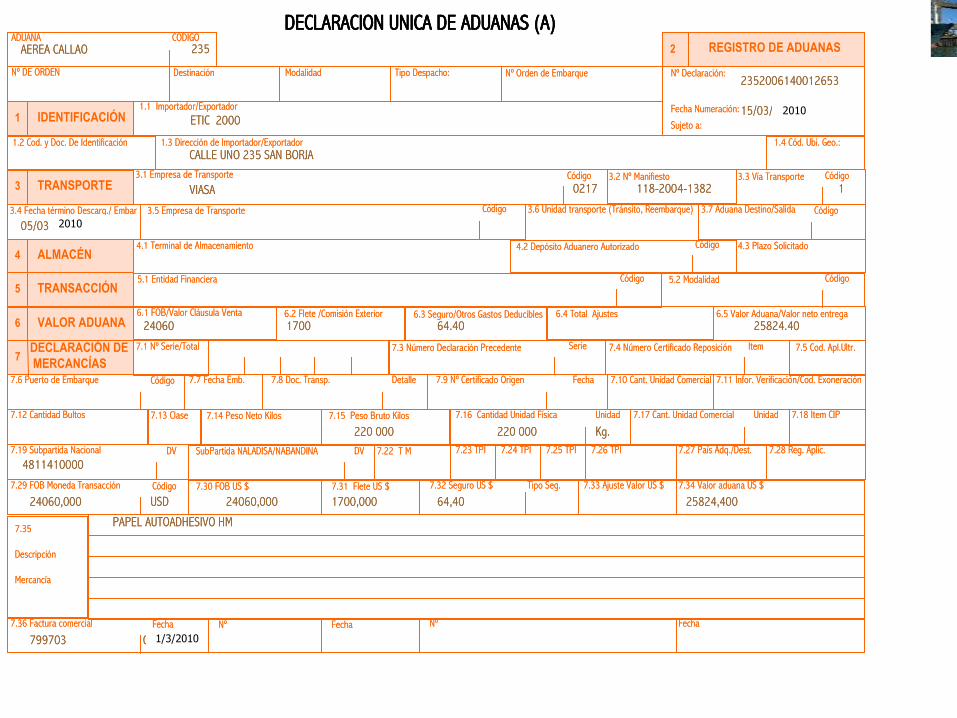

DECLARACION UNICA DE ADUANAS (A)ADUANA

AEREA CALLAOCODIGO

235

Nº DE ORDEN Destinación Modalidad Tipo Despacho: Nº Orden de Embarque

1.1 Importador/Exportador

REGISTRO DE ADUANAS2

IDENTIFICACIÓN1

1.2 Cod. y Doc. De Identificación 1.3 Dirección de Importador/Exportador 1.4 Cód. Ubi. Geo.:

3.1 Empresa de TransporteTRANSPORTE3

3.4 Fecha término Descarg./ Embar 3.5 Empresa de Transporte

2352006140012653

Código

13.3 Vía Transporte

118-2004-13823.2 Nº ManifiestoCódigo

0217

Código Código3.7 Aduana Destino/Salida3.6 Unidad transporte (Tránsito, Reembarque)

4.1 Terminal de AlmacenamientoALMACÉN4

4.3 Plazo Solicitado4.2 Depósito Aduanero Autorizado Código

5.1 Entidad FinancieraTRANSACCIÓN5

Código5.2 ModalidadCódigo

6.1 FOB/Valor Cláusula VentaVALOR ADUANA6

6.5 Valor Aduana/Valor neto entrega6.4 Total Ajustes

7.1 Nº Serie/TotalDECLARACIÓN DE

MERCANCÍAS7

7.5 Cod. Apl.Ultr.7.4 Número Certificado Reposición Item

6.2 Flete /Comisión Exterior 6.3 Seguro/Otros Gastos Deducibles

7.3 Número Declaración Precedente

Nº Declaración:

Sujeto a:

Fecha Numeración:

Serie

7.6 Puerto de Embarque Código 7.7 Fecha Emb. 7.8 Doc. Transp. Detalle 7.9 Nº Certificado Origen Fecha 7.10 Cant. Unidad Comercial 7.11 Infor. Verificación/Cod. Exoneración

7.12 Cantidad Bultos 7.13 Clase 7.14 Peso Neto Kilos 7.15 Peso Bruto Kilos 7.16 Cantidad Unidad Física Unidad 7.17 Cant. Unidad Comercial Unidad 7.18 Item CIP

7.19 Subpartida Nacional 7.22 T M 7.23 TPI 7.28 Reg. Aplic.DV SubPartida NALADISA/NABANDINA DV 7.24 TPI 7.25 TPI 7.26 TPI 7.27 País Adq./Dest.

7.29 FOB Moneda Transacción 7.31 Flete US $ 7.32 Seguro US $Código 7.30 FOB US $ Tipo Seg. 7.33 Ajuste Valor US $ 7.34 Valor aduana US $

ETIC 2000

CALLE UNO 235 SAN BORJA

VIASA

05/03/2006

15/03/2006

24060 1700 64.40 25824.40

220 000 220 000 Kg.

7.35

Descripción

Mercancía

PAPEL AUTOADHESIVO HM

4811410000

24060,000 USD 24060,000 1700,000 64,40 25824,400

7.36 Factura comercial Fecha NºFecha Nº Fecha

799703 01/03/2006

DECLARACION UNICA DE ADUANAS (A)ADUANA

AEREA CALLAOCODIGO

235

Nº DE ORDEN Destinación Modalidad Tipo Despacho: Nº Orden de Embarque

1.1 Importador/Exportador

REGISTRO DE ADUANAS2

IDENTIFICACIÓN1

1.2 Cod. y Doc. De Identificación 1.3 Dirección de Importador/Exportador 1.4 Cód. Ubi. Geo.:

3.1 Empresa de TransporteTRANSPORTE3

3.4 Fecha término Descarg./ Embar 3.5 Empresa de Transporte

2352006140012653

Código

13.3 Vía Transporte

118-2004-13823.2 Nº ManifiestoCódigo

0217

Código Código3.7 Aduana Destino/Salida3.6 Unidad transporte (Tránsito, Reembarque)

4.1 Terminal de AlmacenamientoALMACÉN4

4.3 Plazo Solicitado4.2 Depósito Aduanero Autorizado Código

5.1 Entidad FinancieraTRANSACCIÓN5

Código5.2 ModalidadCódigo

6.1 FOB/Valor Cláusula VentaVALOR ADUANA6

6.5 Valor Aduana/Valor neto entrega6.4 Total Ajustes

7.1 Nº Serie/TotalDECLARACIÓN DE

MERCANCÍAS7

7.5 Cod. Apl.Ultr.7.4 Número Certificado Reposición Item

6.2 Flete /Comisión Exterior 6.3 Seguro/Otros Gastos Deducibles

7.3 Número Declaración Precedente

Nº Declaración:

Sujeto a:

Fecha Numeración:

Serie

7.6 Puerto de Embarque Código 7.7 Fecha Emb. 7.8 Doc. Transp. Detalle 7.9 Nº Certificado Origen Fecha 7.10 Cant. Unidad Comercial 7.11 Infor. Verificación/Cod. Exoneración

7.12 Cantidad Bultos 7.13 Clase 7.14 Peso Neto Kilos 7.15 Peso Bruto Kilos 7.16 Cantidad Unidad Física Unidad 7.17 Cant. Unidad Comercial Unidad 7.18 Item CIP

7.19 Subpartida Nacional 7.22 T M 7.23 TPI 7.28 Reg. Aplic.DV SubPartida NALADISA/NABANDINA DV 7.24 TPI 7.25 TPI 7.26 TPI 7.27 País Adq./Dest.

7.29 FOB Moneda Transacción 7.31 Flete US $ 7.32 Seguro US $Código 7.30 FOB US $ Tipo Seg. 7.33 Ajuste Valor US $ 7.34 Valor aduana US $

ETIC 2000

CALLE UNO 235 SAN BORJA

VIASA

05/03/2006

15/03/2006

24060 1700 64.40 25824.40

220 000 220 000 Kg.

7.35

Descripción

Mercancía

PAPEL AUTOADHESIVO HM

4811410000

24060,000 USD 24060,000 1700,000 64,40 25824,400

7.36 Factura comercial Fecha NºFecha Nº Fecha

799703 01/03/2006

2010

2010

1/3/2010

MODELO DE DECLARACION JURADA PARA

PROVEEDORES DE INSUMOS

(II)

RÉGIMEN ADUANERO DE DRAWBACK

PERFECCIONAMIENTO

CONTRATOS DE PRODUCCION POR ENCARGO

El contrato debe especificar el servicio a prestar por concepto de producción por encargo.

Se precisa: “No es requisito que el insumo importado haya sido entregado al productor por encargo pero debe acreditarse la incorporación al consumo del insumo en el producto terminado exportado”. inc. D numeral 3.1. Literal a

seccion vii del inta-pg.07

Debe contener: • Razón social de contratantes • Duración del contrato • Servicio a prestar • Detalle de entrega de bienes para su transformación • Condiciones especiales

El encargo debe ser concertado antes de la recepción del servicio por el bien terminado.

RÉGIMEN ADUANERO DE DRAWBACK

RÉGIMEN ADUANERO DE DRAWBACK

CONTRATO DE SERVICIOS DE PRODUCCION POR ENCARGO

Conste por el siguiente documento privado, el contrato de servicios que celebran una parte ______________________con Ruc N° ___________ domiciliada en ___________________________, representada por su Gerente General ________________________________, identificado con DNI N°______________a quien en adelante se denominara la EXPORTADORA y de la otra parte ____________, identificada con DNI No __________ domiciliada en _______________________________, a quien en adelante se denominara la LOCADORA; en los términos que constan en las cláusulas siguientes: PRIMERO.- Por el presente documento la EXPORTADORA contrata los servicios de producción por encargo de la LOCADORA que serán prestados en forma independiente y a efectos de que la misma efectué la producción de ___________________ según indicaciones de la EXPORTADORA en su taller ubicado en __________________________________, con personal debidamente calificado para llevar a cabo estas labores, comprometiéndose a cumplir condiciones de calidad y plazos establecidos al momento de la elaboración del presente documento. SEGUNDO.-La EXPORTADORA proporcionara la materia prima y los elementos necesarios que la prestación del servicio demande. TERCERO.- Las intervinientes convienen expresamente en que la LOCADORA se encontrara obligada a cumplir con la entrega de comprobantes de pago al momento de la cancelación de sus servicios, según normas tributarias vigentes. CUARTO.- El plazo de duración del presente será de____________________ a partir de la fecha de suscripción del mismo, pudiendo ser renovado de común acuerdo entre las partes. QUINTO.- El importe a pagar por la retribución de los servicios de la LOCADORA, asciende a según detalle de producción en documento adjunto que forma parte del presente contrato. SEXTO.- Conforme a la naturaleza del presente contrato, firman en señal de conformidad. Lugar y fecha ____________________________ _________________________ LA LOCADORA LA EXPORTADORA

FACTURA

RUC 20400000738

Nº 001 – 345678

TEJIDOS PERUANOS SAC.TEJIDOS PERUANOS SAC.

CALLE LOS MIRTOS 2345 SAN JUAN DE MIRAFLPRES

GUIA DE REMISION Nº

Señor (es)

001-5679

CONDICION

VENTA :contadoEXPORTADORES SAC.

Dirección Calle La Marin 530 Surco Tel. /Fax

$

60,000.0010.00

CHOMPAS DE ALGODÓN

SERVICIO DE TEJIDO

6000 10550

74,000.00

14,060.00

88,060.00

SUB TOTAL

IGV 19 %

TOTAL

TOTALPRECIO

UNITARIO

DETALLECANTIDADCODIGO

$

60,000.0010.00

CHOMPAS DE ALGODÓN

SERVICIO DE TEJIDO

6000 10550

74,000.00

14,060.00

88,060.00

SUB TOTAL

IGV 19 %

TOTAL

TOTALPRECIO

UNITARIO

DETALLECANTIDADCODIGO

LUGAR Y FECHA Lima, 20 de Febrero de 2007

20550 1200 FALDA DE ALGODÓN

SERVICIODE TEJIDO12.00 14,400.0

0

RÉGIMEN ADUANERO DE DRAWBACK

Enero 10, 2011

14,400.00

SON: OCHENTA Y OCHO MIL SESENTA Y OO/100 NUEVOS SOLES

RÉGIMEN ADUANERO DE DRAWBACK

DECLARACION UNICA DE ADUANAS (A)ADUANA

AEREA CALLAOCODIGO

235

Nº DE ORDEN Destinación Modalidad Tipo Despacho: Nº Orden de Embarque

1.1 Importador/Exportador

REGISTRO DE ADUANAS2

IDENTIFICACIÓN1

1.2 Cod. y Doc. De Identificación 1.3 Dirección de Importador/Exportador 1.4 Cód. Ubi. Geo.:

3.1 Empresa de TransporteTRANSPORTE3

3.4 Fecha término Descarg./ Embar 3.5 Empresa de Transporte

235-2004-41-005886

Código

13.3 Vía Transporte

118-2004-13823.2 Nº ManifiestoCódigo

0217

Código Código3.7 Aduana Destino/Salida3.6 Unidad transporte (Tránsito, Reembarque)

4.1 Terminal de AlmacenamientoALMACÉN4

4.3 Plazo Solicitado4.2 Depósito Aduanero Autorizado Código

5.1 Entidad FinancieraTRANSACCIÓN5

Código5.2 ModalidadCódigo

6.1 FOB/Valor Cláusula VentaVALOR ADUANA6

6.5 Valor Aduana/Valor neto entrega6.4 Total Ajustes

7.1 Nº Serie/TotalDECLARACIÓN DE

MERCANCÍAS7

7.5 Cod. Apl.Ultr.7.4 Número Certificado Reposición Item

6.2 Flete /Comisión Exterior 6.3 Seguro/Otros Gastos Deducibles

7.3 Número Declaración Precedente

Nº Declaración:

Sujeto a:

Fecha Numeración:

Serie

7.6 Puerto de Embarque Código 7.7 Fecha Emb. 7.8 Doc. Transp. Detalle 7.9 Nº Certificado Origen Fecha 7.10 Cant. Unidad Comercial 7.11 Infor. Verificación/Cod. Exoneración

7.12 Cantidad Bultos 7.13 Clase 7.14 Peso Neto Kilos 7.15 Peso Bruto Kilos 7.16 Cantidad Unidad Física Unidad 7.17 Cant. Unidad Comercial Unidad 7.18 Item CIP

7.19 Subpartida Nacional 7.22 T M 7.23 TPI 7.28 Reg. Aplic.DV SubPartida NALADISA/NABANDINA DV 7.24 TPI 7.25 TPI 7.26 TPI 7.27 País Adq./Dest.

7.29 FOB Moneda Transacción 7.31 Flete US $ 7.32 Seguro US $Código 7.30 FOB US $ Tipo Seg. 7.33 Ajuste Valor US $ 7.34 Valor aduana US $

IVELSA IBERICA SAC

CALLE LA MARINA 550 SURCO

VIASA

29/02/2007

10/03/2007

1500000,000 150000,000

3000 3000, Kg.

7.35

Descripción

Mercancía

CHOMPAS DE ALGODON

6110200030

24060,000 USD 1500000,000

7.36 Factura comercial Fecha NºFecha Nº Fecha

001-9999999 27/02/2007

6000 U

13

DECLARACION UNICA DE ADUANAS (A)ADUANA

AEREA CALLAOCODIGO

235

Nº DE ORDEN Destinación Modalidad Tipo Despacho: Nº Orden de Embarque

1.1 Importador/Exportador

REGISTRO DE ADUANAS2

IDENTIFICACIÓN1

1.2 Cod. y Doc. De Identificación 1.3 Dirección de Importador/Exportador 1.4 Cód. Ubi. Geo.:

3.1 Empresa de TransporteTRANSPORTE3

3.4 Fecha término Descarg./ Embar 3.5 Empresa de Transporte

235-2004-41-005886

Código

13.3 Vía Transporte

118-2004-13823.2 Nº ManifiestoCódigo

0217

Código Código3.7 Aduana Destino/Salida3.6 Unidad transporte (Tránsito, Reembarque)

4.1 Terminal de AlmacenamientoALMACÉN4

4.3 Plazo Solicitado4.2 Depósito Aduanero Autorizado Código

5.1 Entidad FinancieraTRANSACCIÓN5

Código5.2 ModalidadCódigo

6.1 FOB/Valor Cláusula VentaVALOR ADUANA6

6.5 Valor Aduana/Valor neto entrega6.4 Total Ajustes

7.1 Nº Serie/TotalDECLARACIÓN DE

MERCANCÍAS7

7.5 Cod. Apl.Ultr.7.4 Número Certificado Reposición Item

6.2 Flete /Comisión Exterior 6.3 Seguro/Otros Gastos Deducibles

7.3 Número Declaración Precedente

Nº Declaración:

Sujeto a:

Fecha Numeración:

Serie

7.6 Puerto de Embarque Código 7.7 Fecha Emb. 7.8 Doc. Transp. Detalle 7.9 Nº Certificado Origen Fecha 7.10 Cant. Unidad Comercial 7.11 Infor. Verificación/Cod. Exoneración

7.12 Cantidad Bultos 7.13 Clase 7.14 Peso Neto Kilos 7.15 Peso Bruto Kilos 7.16 Cantidad Unidad Física Unidad 7.17 Cant. Unidad Comercial Unidad 7.18 Item CIP

7.19 Subpartida Nacional 7.22 T M 7.23 TPI 7.28 Reg. Aplic.DV SubPartida NALADISA/NABANDINA DV 7.24 TPI 7.25 TPI 7.26 TPI 7.27 País Adq./Dest.

7.29 FOB Moneda Transacción 7.31 Flete US $ 7.32 Seguro US $Código 7.30 FOB US $ Tipo Seg. 7.33 Ajuste Valor US $ 7.34 Valor aduana US $

IVELSA IBERICA SAC

CALLE LA MARINA 550 SURCO

VIASA

29/02/2007

10/03/2007

1500000,000 150000,000

3000 3000, Kg.

7.35

Descripción

Mercancía

CHOMPAS DE ALGODON

6110200030

24060,000 USD 1500000,000

7.36 Factura comercial Fecha NºFecha Nº Fecha

001-9999999 27/02/2007

6000 U

13

POLOS DE ALGODON

6109100031

22/01/2011

30/01/2011

20/01/2011

RÉGIMEN ADUANERO DE DRAWBACK

FACTURA

RUC 20473863779

Nº 001 – 9999999

LANA E HILOS LANA E HILOS

ESPECIALES SAC.ESPECIALES SAC.

CALLE LA MARINA 550 SURCO

GUIA DE REMISION Nº

Señor (es)

001-001250

CONDICION

VENTA : FOB CALLAOOMNIA TRADING CORPORATION INC.

Dirección Boulevard South America 589 NY29883 - USA Tel. /Fax

$

120,000.0020.00

CHOMPAS DE ALGODÓN

COTTON SWEATERS

6000 10550

150,000.00

150,000.00

SUB TOTAL

IGV 19 %

TOTAL

TOTALPRECIO

UNITARIO

DETALLECANTIDADCODIGO

$

120,000.0020.00

CHOMPAS DE ALGODÓN

COTTON SWEATERS

6000 10550

150,000.00

150,000.00

SUB TOTAL

IGV 19 %

TOTAL

TOTALPRECIO

UNITARIO

DETALLECANTIDADCODIGO

LUGAR Y FECHA Lima, 27 de Febrero del 2007

20550 1200 FALDA DE ALGODÓN

COTTON SKIRT25.00 30,000.00

SON: CIENTO CINCUENTA MIL DOLARES AMERICANOS

ONE HUNDRED FIFTHY AMERICAN DOLLARS

20 de Enero 2011

RÉGIMEN ADUANERO DE DRAWBACK

GUIA DE REMISION

REMITENTE

LANA E HILOS ESPECIALES SACLANA E HILOS ESPECIALES SAC

Calle La Marina 530 Calle La Marina 530 -- SurcoSurco

FACTURA Nº 001-999999

Dirección AEROPUERTO INTERNACIONAL JORGE CHAVEZ

6,000

1200

UNIDAD

UNIDAD

CHOMPAS DE ALGODÓN

COTTON SWEATERS

10550

20550

1

2

CANTIDADUNIDAD DE

MEDIDA

DETALLECÓDIGOITEM

6,000

1200

UNIDAD

UNIDAD

CHOMPAS DE ALGODÓN

COTTON SWEATERS

10550

20550

1

2

CANTIDADUNIDAD DE

MEDIDA

DETALLECÓDIGOITEM

NOMBRE DEL PUENTO DE PARTIDA VIVANCO 1280 PUEBLO LIBRE

FALDA DE ALGODÓN

COTTON SKIRT

RUC 20473863779

Nº 001 – 001250

x

TRANSFORMACION

VENTA

OTROS

CONSIGNACION

TRASLADO POR EMISOR ITINERANTE DE

COMPROBANTES DE PAGO

TRASLADO ENTRE ESTABLECIMIENTOS DE UNA MISMA

EMPRESA

MOTIVO DE TRASLADO PLACA DE VEHICULO QI 4049 EDUARDO PAZ

DIREC CION DE SALIDA VIVANCO 1280 PUEBLO LIBRE

FECHA DE EMISION Lima, 27 de Febrero de 2007

DATOS DEL DESTINATARIO AGENCIA DE CARGA

M&M

No DE PEDIDO

No ORDEN DE COMPRA

ORD/TRABAJO

20 de Enero 2011

RÉGIMEN ADUANERO DE DRAWBACK

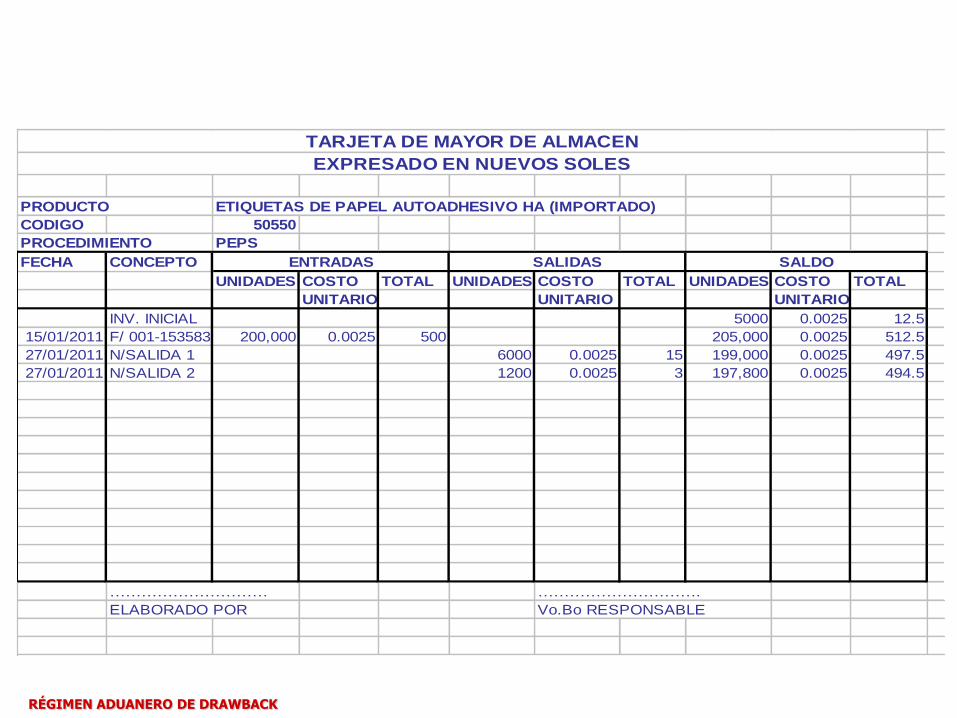

PRODUCTO ETIQUETAS DE PAPEL AUTOADHESIVO HA (IMPORTADO)

CODIGO 50550

PROCEDIMIENTO PEPS

FECHA CONCEPTO

UNIDADES COSTO TOTAL UNIDADES COSTO TOTAL UNIDADES COSTO TOTAL

UNITARIO UNITARIO UNITARIO

INV. INICIAL 5000 0.0025 12.5

15/01/2011 F/ 001-153583 200,000 0.0025 500 205,000 0.0025 512.5

27/01/2011 N/SALIDA 1 6000 0.0025 15 199,000 0.0025 497.5

27/01/2011 N/SALIDA 2 1200 0.0025 3 197,800 0.0025 494.5

………………………… ………………………….

ELABORADO POR Vo.Bo RESPONSABLE

TARJETA DE MAYOR DE ALMACEN

ENTRADAS SALIDAS SALDO

EXPRESADO EN NUEVOS SOLES

RÉGIMEN ADUANERO DE DRAWBACK

ALMACEN HIDROBIOLOGICOS

MES DE OCTUBRE 2011

MEDALLONES DE PERICO C/COLA COD. 10168 Còd 10083 Còd 10103 Còd 10104

Entrada Salida Saldo MOT Fecha

Tabla

Origen Transaccion Lote

No.Parte

Prod.

kilos

parte

prod

Cajas

Usadas

kilo x

bulto

29.5 x 49.5

x 14.5 Caja

Etiqueta

76mm X

100mm

Etiqueta

40mm X

58mm

12/10/2011 Guia_TR 0031-0004010 SC10 031-1355 1605 107 15 68 68 1,020.00 0.00 1,020.00 PROEXNO

R

13/10/2011 Guia_TR 0031-0004023 SC13 031-1358 10035 669 15 59 59 885.00 0.00 1,905.00 PROEXNO

R

14/10/2011 Guia_TR 0031-0004022 SC13 031-1358 10035 669 15 7 7 105.00 0.00 2,010.00 PROEXNO

R

15/10/2011 Guia_TR 0031-0004021 SC12 031-1356 18465 1231 15 57 57 855.00 0.00 2,865.00 PROEXNO

R

16/10/2011 Guia_TR 0031-0004020 SC12 031-1356 18465 1231 15 64 64 960.00 0.00 3,825.00 PROEXNO

R

17/10/2011 Guia_TR 0031-0004019 SC12 031-1356 18465 1231 15 64 64 960.00 0.00 4,785.00 PROEXNO

R

18/10/2011 Guia_TR 0031-0004018 SC12 031-1356 18465 1231 15 64 64 960.00 0.00 5,745.00 PROEXNO

R

19/10/2011 Guia_TR 0031-0004017 SC12 031-1356 18465 1231 15 62 62 930.00 0.00 6,675.00 PROEXNO

R

20/10/2011 Guia_TR 0031-0004016 SC12 031-1356 18465 1231 15 64 64 960.00 0.00 7,635.00 PROEXNO

R

21/10/2011 Guia_TR 0031-0004015 SC12 031-1356 18465 1231 15 64 64 960.00 0.00 8,595.00 PROEXNO

R

22/10/2011 Guia_TR 0031-0004014 SC12 031-1356 18465 1231 15 64 64 960.00 0.00 9,555.00 PROEXNO

R

23/10/2011 Guia_TR 0031-0004013 SC12 031-1356 18465 1231 15 64 64 960.00 0.00 10,515.00 PROEXNO

R

24/10/2011 Guia_TR 0031-0004034 SC13 031-1358 10035 669 15 3 3 45.00 0.00 10,560.00 PROEXNO

R

25/10/2011 Guia_TR 0031-0004033 SC12 031-1356 18465 1231 15 38 38 570.00 0.00 11,130.00 PROEXNO

R

26/10/2011 Guia_TR 0031-0004032 SC12 031-1356 18465 1231 15 64 64 960.00 0.00 12,090.00 PROEXNO

R

27/10/2011 Guia_TR 0031-0004031 SC12 031-1356 18465 1231 15 64 64 960.00 0.00 13,050.00 PROEXNO

R

28/10/2011 Guia_TR 0031-0004030 SC13 031-1358 10035 669 15 64 64 960.00 0.00 14,010.00 PROEXNO

R

29/10/2011 Guia_TR 0031-0004029 SC13 031-1358 10035 669 15 64 64 960.00 0.00 14,970.00 PROEXNO

R

30/10/2011 Guia_TR 0031-0004028 SC13 031-1358 10035 669 15 64 64 960.00 0.00 15,930.00 PROEXNO

R

31/10/2011 Guia_TR 0031-0004027 SC13 031-1358 10035 669 15 64 64 960.00 0.00 16,890.00 PROEXNO

R

31/10/2011 Guia_TR 0031-0004026 SC13 031-1358 10035 669 15 64 64 960.00 0.00 17,850.00 PROEXNO

R

31/10/2011 Guia_TR 0031-0004025 SC13 031-1358 10035 669 15 64 64 960.00 0.00 18,810.00 PROEXNO

R

31/10/2011 Guia_TR 0031-0004024 SC13 031-1358 10035 669 15 64 64 960.00 0.00 19,770.00 PROEXNO

R

31/10/2011 Guia_TR 0031-0004037 SC14 031-1360 3255 217 15 25 25 375.00 0.00 20,145.00 PROEXNO

R

31/10/2011 Guia_TR 0031-0004036 SC13 031-1358 10035 669 15 64 64 960.00 0.00 21,105.00 PROEXNO

R

31/10/2011 Guia_TR 0031-0004035 SC13 031-1358 10035 669 15 64 64 960.00 0.00 22,065.00 PROEXNO

R

31/10/2011 Guia_TR 0031-0004053 SC12 031-1356 18465 1231 15 64 64 960.00 0.00 23,025.00 M.O.

SEFRISA

31/10/2011 Guia_TR 0031-0004052 SC12 031-1356 18465 1231 15 64 64 960.00 0.00 23,985.00 M.O.

SEFRISA

31/10/2011 Guia_TR 0031-0004049 SC13 031-1358 10035 669 15 24 24 360.00 0.00 24,345.00 PROEXNO

R

31/10/2011 Guia_TR 0031-0004048 SC14 031-1360 3255 217 15 44 44 660.00 0.00 25,005.00 PROEXNO

R

31/10/2011 GuiaVenta 0004-0016533 KRUSTAFISH 0.00 25,005.00 0.00

31/10/2011 FACT 0004-013823

31/10/2011 GUIA DE CONSUMO 031-1367 1667

1667 1667 1667

BULTOS

PRODUCCION

1667

BULTOS DUA 1667

RÉGIMEN ADUANERO DE DRAWBACK

ESTRUCTURA DE COSTOS DE PRODUCTOS TERMINADOS

EXPRESADO EN DOLARES AMERICANOS

PRODUCTO

CODIGO

CANTIDAD PRODUCIDA

PRECIO UNITARIO

MATERIA PRIMA

TIPO CANTIDAD COSTO TOTAL

UNITARIO

MATERIA PRIMA IMPORTADA

TIPO CANTIDAD COSTO TOTAL

UNITARIO

OTROS INSUMOS

TIPO CANTIDAD COSTO TOTAL

UNITARIO

MANO DE OBRA

TIPO COSTO TOTAL

DIRECTA

SERVICIOS TERCEROS

OTROS GASTOS

TOTAL COSTO

PROCESOS DEL DRAWBACK

1-

SOLICITUD

2.- ANEXO II

3.- ANEXO III

4.- DUA DE EXPO/FACTURA/BL ó AWB

5.- DUA DE IMPORTACION /D.J. DE PAGO DE ARANCEL

6.- KARDEX INSUMOS IMPORTADOS

7.- HOJA DE TRABAJO, CALCULO DEL FOB A SOLICITAR

8.- FACTURA DE COMPRA M.PRIMA NACIONAL

9.- FACTURA DE COMPRA INSUMOS SEGÚN RECETA (NACIONALES E IMPORTADAS)

10.- FACTURA DE SERVICIO DE PRODUCCION POR ENCARGO (DETRACCION Y BANCARIZACION)

11.- CONTRATO DE SERVICIO O POR ENCARGO

12.- GUIA SUNAT

- TRASLADO DEL PRODUCTO POR TRANSFERENCIA

- TRASLADO DEL PRODUCTO TERMINADO (PROVEEDOR O SERVICIO)

13.- ESTRUCTURA DEL COSTO

14.- FLUJOGRAMA DE PRODUCCION

¿CUANDO Y DONDE SE USA EL INSUMO IMPORTADO EN LA PRODUCCION DEL BIEN?

15.- FISCALIZACION

RÉGIMEN ADUANERO DE DRAWBACK

CANCELACION DE EXPORTACIONES

• CON EXTRACTOS BANCARIOS SUSTENTAR LAS TRANSFERENCIAS RECIBIDAS PARA CANCELAR EL PRECIO DE FACTURA DE EXPORTACION O CON PAGOS EN EFECTIVO.

MODIFICACION DE FOB

• EMISION DE NOTAS DE CREDITO • EMISION DE NOTAS DE DEBITO • PRESENTAR EXPEDIENTE ADJUNTANDO COPIA CARBONADA

SUNAT DE LAS NOTAS DE CREDITO Y DEBITO CORRESPONDIENTES EN LA ADUANA POR DONDE SE REALIZO LA EXPORTACION.

CASOS PRACTICOS

INSUMOS ADQUIRIDOS LOCALMENTE

RÉGIMEN ADUANERO DE DRAWBACK

ANEXO 1 SOLICITUD DE RESTITUCION DE DERECHOS ARANCELARIOS AD-VALÓREM Sr.(a) Intendente de la Aduana S.I.

AGRO PERU SAC,identificada con 20350219127, con domicilio fiscal en Calle Madrid 1289 Urb.

San Luis, Distrito de San Luis, Provincia de Lima, Departamento de Lima, debidamente

representada por Cristina Revoredo Martinez,con poder inscrito en la ficha Nº1126413 del

Registro Mercantil de Lima , e identificado(a) con DNI 07983251, ante usted nos presentamos

para exponer lo siguiente:

Que, en nuestra condición de empresa productora - exportadora es nuestro deseo acogernos a la

restitución simplificada de derechos arancelarios Ad-Valórem, a que se refiere el D.S. 104-95-EF y

sus normas complementarias, por cuanto los productos que exportamos, a través de las

Declaraciones que a continuación se detalla, cumplen con los requisitos señalados en el citado

Decreto Supremo, debiendo indicar que tales productos han sido

fabricados/elaborados/producidos ( ) por nosotros directamente ( X) a traves de tercerosEn

nuestra planta propia ubicada en:

Procesadora Salazar SAC

Km. 852 Panamericana Sur . Ica

RÉGIMEN ADUANERO DE DRAWBACK

2) TOTAL FOB SUJETO A RESTITUCION US $ 499,977.51 (Cuatrocientos noventa y nueve mil

novecientos setenta y siete y 51/100 dólares de los Estados Unidos de América.

(3) Conforme lo establece el segundo párrafo del artículo 2º del D.S. Nº 104-95-EF, para calcular el

valor FOB sujeto a restitución, se ha deducido las comisiones y otros gastos deducibles en el

resultado final de la operación de exportación, en dólares de los Estados Unidos de América.

(4) En cumplimiento a lo establecido en el artículo 2º de la R.M. 156-98-EF/10, para calcular el valor

FOB sujeto a restitución, sin perjuicio de las demás deducciones señaladas en el D.S. 104-95-EF y

sus normas modificatorias, se ha deducido el costo del oro contenido en el producto de exportación

por un monto que asciende a US$.deducir en caso de proceder dólares de los Estados Unidos de

América.

(5) En cumplimiento a lo establecido en el artículo 3º del D.S. Nº 104-95-EF modificado por el D.S. Nº

072-2001-EF y a lo dispuesto por el D.S. Nº 168-2002-EF, declaro que constituyéndonos en una

empresa vinculada según el artículo 24º del Reglamento de la Ley del Impuesto a la Renta, la suma

de las exportaciones de las empresas que a continuación detallo y que forman parte de este conjunto

económico, no supera el límite establecido por los Decretos Supremos antes citados.

RUC Nombre o Razón Social de la Empresa

................................ .............................................................

................................ .............................................................

................................ .............................................................

RÉGIMEN ADUANERO DE DRAWBACK

En este sentido, DECLARO BAJO JURAMENTO que en la producción del bien sujeto al beneficio han

intervenido insumos importados cuyo valor CIF en el producto exportado no supera el 50% del valor

FOB del mismo, de acuerdo al detalle, según corresponde, de la Sección II y III que forman parte de

la presente solicitud. Asimismo, DECLARO BAJO JURAMENTO no haber hecho uso de Regímenes

Temporales y/o de Perfeccionamiento Activo, así como de Franquicias Aduaneras Especiales y/o

exoneraciones o rebajas arancelarias de cualquier tipo por la adquisición de los insumos importados

directamente.

Agradeciendo anticipadamente la atención que presta a la presente, quedo de usted.

Atentamente,

……………………………………………………….

CRISTINA REVOREDO MARTINEZ

Gerente General

(6) REDENCION_x__ (7) GARANTIA___

Adjunto:

Fotocopia de Declaración para exportar

Fotocopia de factura copia sunat de insumos importados y Dua de importación

Declaración jurada de proveedor local

Fotocopia de factura copia Sunat de prestación de servicios de producción por encargo

RÉGIMEN ADUANERO DE DRAWBACK

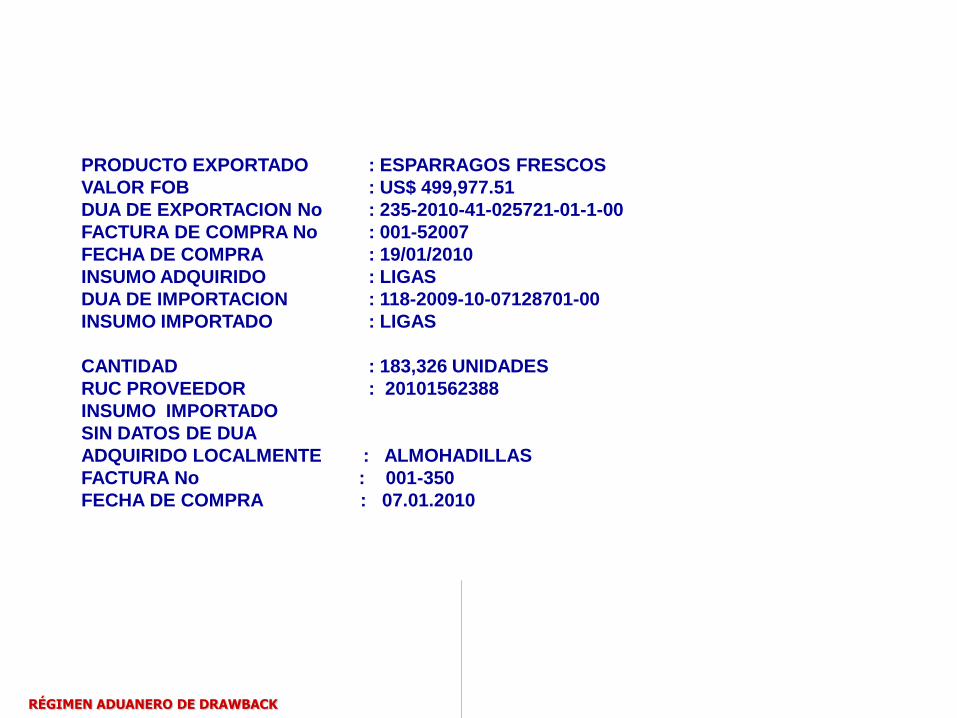

PRODUCTO EXPORTADO : ESPARRAGOS FRESCOS

VALOR FOB : US$ 499,977.51

DUA DE EXPORTACION No : 235-2010-41-025721-01-1-00

FACTURA DE COMPRA No : 001-52007

FECHA DE COMPRA : 19/01/2010

INSUMO ADQUIRIDO : LIGAS

DUA DE IMPORTACION : 118-2009-10-07128701-00

INSUMO IMPORTADO : LIGAS

CANTIDAD : 183,326 UNIDADES

RUC PROVEEDOR : 20101562388

INSUMO IMPORTADO

SIN DATOS DE DUA

ADQUIRIDO LOCALMENTE : ALMOHADILLAS

FACTURA No : 001-350

FECHA DE COMPRA : 07.01.2010

RÉGIMEN ADUANERO DE DRAWBACK

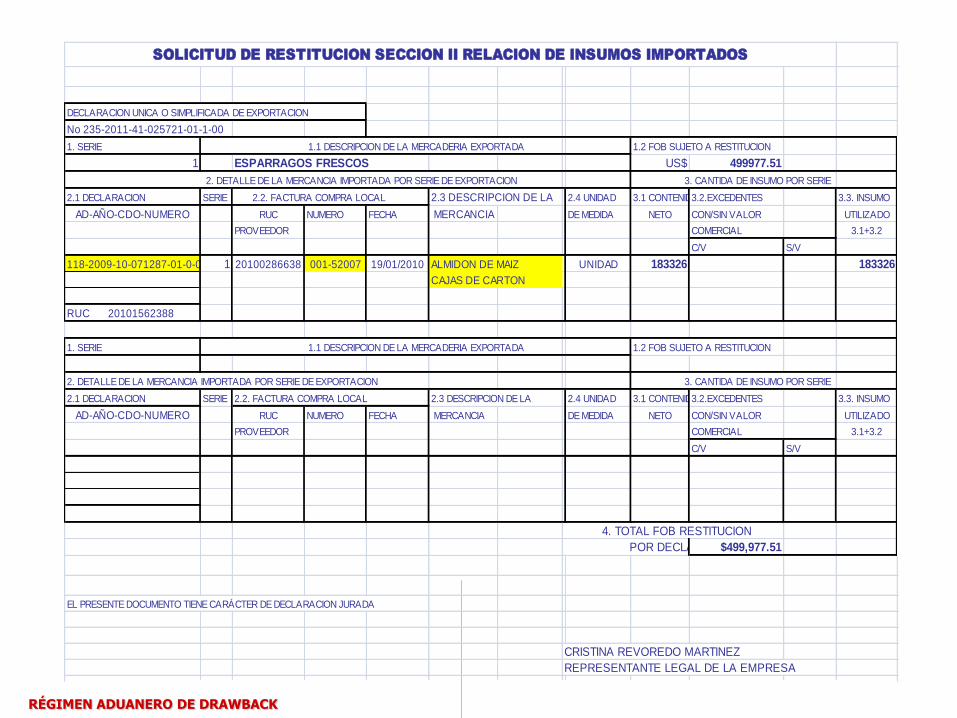

DECLARACION UNICA O SIMPLIFICADA DE EXPORTACION

No 235-2011-41-025721-01-1-00

1. SERIE 1.1 DESCRIPCION DE LA MERCADERIA EXPORTADA 1.2 FOB SUJETO A RESTITUCION

1 ESPARRAGOS FRESCOS US$ 499977.51

2. DETALLE DE LA MERCANCIA IMPORTADA POR SERIE DE EXPORTACION 3. CANTIDA DE INSUMO POR SERIE

2.1 DECLARACION SERIE 2.2. FACTURA COMPRA LOCAL 2.3 DESCRIPCION DE LA 2.4 UNIDAD 3.1 CONTENIDO3.2.EXCEDENTES 3.3. INSUMO

AD-AÑO-CDO-NUMERO RUC NUMERO FECHA MERCANCIA DE MEDIDA NETO CON/SIN VALOR UTILIZADO

PROVEEDOR COMERCIAL 3.1+3.2

C/V S/V

118-2009-10-071287-01-0-00 1 20100286638 001-52007 19/01/2010 LIGAS UNIDAD 183326 183326

RUC 20101562388

1. SERIE 1.1 DESCRIPCION DE LA MERCADERIA EXPORTADA 1.2 FOB SUJETO A RESTITUCION

2. DETALLE DE LA MERCANCIA IMPORTADA POR SERIE DE EXPORTACION 3. CANTIDA DE INSUMO POR SERIE

2.1 DECLARACION SERIE 2.2. FACTURA COMPRA LOCAL 2.3 DESCRIPCION DE LA 2.4 UNIDAD 3.1 CONTENIDO3.2.EXCEDENTES 3.3. INSUMO

AD-AÑO-CDO-NUMERO RUC NUMERO FECHA MERCANCIA DE MEDIDA NETO CON/SIN VALOR UTILIZADO

PROVEEDOR COMERCIAL 3.1+3.2

C/V S/V

4. TOTAL FOB RESTITUCION

POR DECLARACION $499,977.51

EL PRESENTE DOCUMENTO TIENE CARÁCTER DE DECLARACION JURADA

CRISTINA REVOREDO MARTINEZ

REPRESENTANTE LEGAL DE LA EMPRESA

SOLICITUD DE RESTITUCION SECCION II RELACION DE INSUMOS IMPORTADOS

RÉGIMEN ADUANERO DE DRAWBACK

DECLARACION UNICA O SIMPLIFICADA DE EXPORTACION

No 235-2011-41-025721-01-1-00

1. SERIE 1.1 DESCRIPCION DE LA MERCADERIA EXPORTADA 1.2 FOB SUJETIO A RESTITUCIÓN

1 ESPARRAGOS FRESCOS US$ 499977.51

2. DETALLE DEL INSUMO IMPORTADO DEDUCIDO POR SERIE DE EXPORTACION

2.1 FACTURA COMERCIAL 2.2. DESCRIPCION DEL INSUMO

RUC NUMERO FECHA 2.3 UNIDAD DE 2.4 CANTIDAD DE 2.5 IMPORTE US$

PROVEEDOR MEDIDA INSUMO INSUMO

20100286638 001-350 07/01/2010 ALMOHADILLAS UNIDAD 8333 2.49

DECLARACION UNICA O SIMPLIFICADA DE EXPORTACION

No 235-2005-41-025721-01-1-00

1. SERIE 1.1 DESCRIPCION DE LA MERCADERIA EXPORTADA 1.2 FOB SUJETIO A RESTITUCIÓN

2. DETALLE DEL INSUMO IMPORTADO DEDUCIDO POR SERIE DE EXPORTACION

2.1 FACTURA COMERCIAL 2.2. DESCRIPCION DEL INSUMO

RUC NUMERO FECHA 2.3 UNIDAD DE 2.4 CANTIDAD DE 2.5 IMPORTE US$

PROVEEDOR MEDIDA INSUMO INSUMO

3.TOTAL US$

EL PRESENTE DOCUMENTO TIENE CARÁCTER DE DECLARACION JURADA

CRISTINA REVOREDO MARTINEZ

REPRESENTANTE LEGAL DE LA EMPRESA

SOLICITUD DE RESTITUCION SECCION III CUADRO DE INSUMO PRODUCTO, DE INSUMOS IMPORTADOS

ADQUIRIDOS DE TERCEROS QUE SE DEDUCEN AL AMPARO DEL ART. 3o DEL D.S. No. 104-95-EF

INSUMO IMPORTADO DIRECTAMENTE

RÉGIMEN ADUANERO DE DRAWBACK

PRODUCTO EXPORTADO : ESPARRAGOS FRESCOS

VALOR FOB : US$ 499,977.51

DUA DE EXPORTACION No : 235-2011-41-025721-01-1-00

INSUMO ADQUIRIDO : LIGAS

DUA DE IMPORTACION : 118-2009-10-07128701-00

INSUMO IMPORTADO : LIGAS

SERIE : 1

CANTIDAD : 183,326 UNIDADES

RUC EXPORTADOR –

IMPORTADOR : 20101562388

RÉGIMEN ADUANERO DE DRAWBACK

DECLARACION UNICA O SIMPLIFICADA DE EXPORTACION

No 235-2011-41-025721-01-1-00

1. SERIE 1.1 DESCRIPCION DE LA MERCADERIA EXPORTADA 1.2 FOB SUJETO A RESTITUCION

1 ESPARRAGOS FRESCOS US$ 499977.51

2. DETALLE DE LA MERCANCIA IMPORTADA POR SERIE DE EXPORTACION 3. CANTIDA DE INSUMO POR SERIE

2.1 DECLARACION SERIE 2.2. FACTURA COMPRA LOCAL 2.3 DESCRIPCION DE LA 2.4 UNIDAD 3.1 CONTENIDO3.2.EXCEDENTES 3.3. INSUMO

AD-AÑO-CDO-NUMERO RUC NUMERO FECHA MERCANCIA DE MEDIDA NETO CON/SIN VALOR UTILIZADO

PROVEEDOR COMERCIAL 3.1+3.2

C/V S/V

118-2009-10-071287-01-0-00 1 LIGAS UNIDAD 183326 183326

RUC 20101562388

1. SERIE 1.1 DESCRIPCION DE LA MERCADERIA EXPORTADA 1.2 FOB SUJETO A RESTITUCION

2. DETALLE DE LA MERCANCIA IMPORTADA POR SERIE DE EXPORTACION 3. CANTIDA DE INSUMO POR SERIE

2.1 DECLARACION SERIE 2.2. FACTURA COMPRA LOCAL 2.3 DESCRIPCION DE LA 2.4 UNIDAD 3.1 CONTENIDO3.2.EXCEDENTES 3.3. INSUMO

AD-AÑO-CDO-NUMERO RUC NUMERO FECHA MERCANCIA DE MEDIDA NETO CON/SIN VALOR UTILIZADO

PROVEEDOR COMERCIAL 3.1+3.2

C/V S/V

4. TOTAL FOB RESTITUCION

POR DECLARACION $499,977.51

EL PRESENTE DOCUMENTO TIENE CARÁCTER DE DECLARACION JURADA

CRISTINA REVOREDO MARTINEZ

REPRESENTANTE LEGAL DE LA EMPRESA

SOLICITUD DE RESTITUCION SECCION II RELACION DE INSUMOS IMPORTADOS

INSUMOS ADQUIRIDOS BAJO LEY DE ADUANAS

RÉGIMEN ADUANERO DE DRAWBACK

PRODUCTO EXPORTADO : ESPARRAGOS FRESCOS VALOR FOB : US$ 499,977.51 DUA DE EXPORTACION No : 235-2011-41-025721-01-1-00 FACTURA DE COMPRA No : 001-52007 FECHA DE COMPRA : 19/10/2011 INSUMO ADQUIRIDO : CAJAS DE CARTON DUA DE IMPORTACION : 118-2009-10-07128701-00 INSUMO IMPORTADO : ALMIDON DE MAIZ CANTIDAD : 183,326 UNIDADES RUC PROVEEDOR : 20101562388

RÉGIMEN ADUANERO DE DRAWBACK

DECLARACION UNICA O SIMPLIFICADA DE EXPORTACION

No 235-2011-41-025721-01-1-00

1. SERIE 1.1 DESCRIPCION DE LA MERCADERIA EXPORTADA 1.2 FOB SUJETO A RESTITUCION

1 ESPARRAGOS FRESCOS US$ 499977.51

2. DETALLE DE LA MERCANCIA IMPORTADA POR SERIE DE EXPORTACION 3. CANTIDA DE INSUMO POR SERIE

2.1 DECLARACION SERIE 2.2. FACTURA COMPRA LOCAL 2.3 DESCRIPCION DE LA 2.4 UNIDAD 3.1 CONTENIDO3.2.EXCEDENTES 3.3. INSUMO

AD-AÑO-CDO-NUMERO RUC NUMERO FECHA MERCANCIA DE MEDIDA NETO CON/SIN VALOR UTILIZADO

PROVEEDOR COMERCIAL 3.1+3.2

C/V S/V

118-2009-10-071287-01-0-00 1 20100286638 001-52007 19/01/2010 ALMIDON DE MAIZ UNIDAD 183326 183326

CAJAS DE CARTON

RUC 20101562388

1. SERIE 1.1 DESCRIPCION DE LA MERCADERIA EXPORTADA 1.2 FOB SUJETO A RESTITUCION

2. DETALLE DE LA MERCANCIA IMPORTADA POR SERIE DE EXPORTACION 3. CANTIDA DE INSUMO POR SERIE

2.1 DECLARACION SERIE 2.2. FACTURA COMPRA LOCAL 2.3 DESCRIPCION DE LA 2.4 UNIDAD 3.1 CONTENIDO3.2.EXCEDENTES 3.3. INSUMO

AD-AÑO-CDO-NUMERO RUC NUMERO FECHA MERCANCIA DE MEDIDA NETO CON/SIN VALOR UTILIZADO

PROVEEDOR COMERCIAL 3.1+3.2

C/V S/V

4. TOTAL FOB RESTITUCION

POR DECLARACION $499,977.51

EL PRESENTE DOCUMENTO TIENE CARÁCTER DE DECLARACION JURADA

CRISTINA REVOREDO MARTINEZ

REPRESENTANTE LEGAL DE LA EMPRESA

SOLICITUD DE RESTITUCION SECCION II RELACION DE INSUMOS IMPORTADOS

ASPECTOS CONTABLES Y FISCALIZACIÓN DEL RÉGIMEN ADUANERO

DE DRAWBACK

CONTABILIDAD DE COSTOS

Aspectos Generales

La contabilidad de costos se relaciona con la información de costos para uso interno de la gerencia en:

Formulación de objetivos y programas de operación Comparación del desempeño real con el esperado en la

presentación de informes. Son de vital importancia para la toma de decisiones de una

manera rápida y eficaz

“La contabilidad de costos” tiene gran relevancia frente a las necesidades de los usuarios de la información y el cumplimiento

de normas tributarias vigentes.

Que es un COSTO, y que constituye un GASTO. Costos de Fabricación Costos Costos Operativos Gastos.

Diferencia entre Costo y Gasto Costo se incorpora al valor del producto durante el proceso de fabricación, y se va transfiriendo al Activo en el Balance a medida que los productos se van procesando Gasto en cambio, no se incorpora al valor del producto, sino que afecta directamente el Resultado del periodo (disminuye utilidad o genera perdida) se registra en el Estado de Pérdidas y Ganancias sin pasar por el Activo.

Diferencia entre costo – gasto y perdida

• ART. 62º DEL TUO DE LA LEY DEL IMPTO. A LA RENTA • ART. 35º DE REGLAMENTO

CONTABILIDAD DE COSTOS

INGRESOS DEL EJERCICIO ANTERIOR TIPO DE CONTROL

HASTA 500 UIT SISTEMA PERIODICO INVENTARIOS FISICOS AL FINAL DEL EJERCICIO, APROBADOS POR RESPONSABLES

A PARTIR DE 500 UIT HASTA 1500 UIT SISTEMA PERMANENTE PERO SOLO A NIVEL DE INVENTARIOS FISICOS.

MAYORES A 1500 UIT SISTEMA PERMANENTE DE CONTABILIDAD DE COSTOS

SISTEMA DE COSTOS POR ORDENES POR ENCARGO DE CLIENTES CONTROL ANALÍTICO

SISTEMA DE COSTOS POR PROCESO PARA RESPONDER A DEMANDA DE PRODUCTO CONTROL GLOBAL

Proceso de conversión de los costos en gastos en empresas manufactureras y comerciales

BALANCE ( Activo ) ESTADO DE RESULTADOS

Manufactureras

Compra de Materias Primas Existencia de Materias Primas

Mano de Obra

Costos Indirectos

Existencia de Productos

en Proceso

Ventas

Existencia de Productos Terminados (-) Costo de Producción Vendida

= UTILIDAD BRUTA

(-) Gastos Operativos Administrativos Financieros, Distribución y Ventas

= UTILIDAD ANTES DE IMPUESTOS Comerciales

Compras de Mercaderias Existencia de Mercaderias Ventas

(-) Costo de Producción Vendida

= UTILIDAD BRUTA

(-) Gastos Operativos Administrativos Financieros, Distribución y Ventas

= UTILIDAD ANTES DE IMPUESTOS

Clasificación Funcional de los Costos

Los costos pueden clasificarse de muy variadas maneras, según la

aplicación que se les quiera dar.

En los sistemas de costos tradicionales, en empresas que se dedican a la fabricación y venta de productos, los costos se clasifican, generalmente,

por sus funciones, distinguiendo : Los Costos de Fabricación, que comprenden los materiales directos, la

mano de obra directa y los costos indirectos de fabricación, de los Gastos Operativos, que pueden ser administrativos, de distribución y ventas y

financieros.

57

COSTOS DE PRODUCCION

COSTOS DIRECTOS

COSTOS INDIRECTOS

MANO DE OBRA

DIRECTA

MATERIA PRIMA

DIRECTA

GASTOS DE

FABRICACION VARIABLES

GASTOS DE

FABRICACION FIJOS

PLANILLA

FACTURAS SERVICIOS

DE TERCEROS

ENERGIA, COMBUSTIBLE, MANO DE OBRA

INDIRECTA, OTROS

ALQUILERES, DEPRECIACION, AMORTIZACION,

SEGUROS IMPUESTOS,

OTROS

Costos de fabricación

Los costos de fabricación, también denominados simplemente "Costos", son aquellos que están asociados directamente con las actividades de fabricación de la organización, e incluyen los

materiales directos, la mano de obra directa y los costos indirectos de fabricación.

Materiales Directos (MD)

Comprenden las materias primas o materiales que integran el producto final. Ejemplos: la madera para hacer muebles; tela en una fabrica de confecciones; motores en una

fabrica de automóviles. Otros materiales que también se utilizan en la fabricación del producto, pero de los cuales no pueden determinarse con claridad que cantidad fue destinada a cada

producto o cuyo costo por producto no puede determinarse con precisión, sino a través de un sistema de reparto, se clasifican como materiales indirectos.

Mano de Obra Directa (MOD)

Es el trabajo relacionado con la fabricación del producto. Ejemplos de costos de mano de obra directa son: Los salarios de los trabajadores en la línea de producción en una empresa productora. Contrariamente a los salarios del personal de supervisión, o del personal de limpieza o mantenimiento, que no pueden identificarse con un producto o servicio específico, se clasifican como "Mano de Obra Indirecta" y se incluyen entre los costos indirectos de fabricación. El costo de mano de obra, tanto directa como indirecta, comprende todas las remuneraciones pagadas a la mano de obra, incluyendo salarios, bonificaciones y prestaciones sociales. Sustentados con planilla y/o recibos de honorarios.

60

PLANILLA

MES 1

TRABAJADOR REMUNERACION APORTE NETO A SEGURIDAD TOTAL

LABORAL RECIBIR SOCIAL

95000

RECIBOS POR HONORARIOS / OFICIOS Y PROFESIONALES

PRODUCCION POR ENCARGO 160000

SERVICIO

IGV

MES2

TRABAJADOR REMUNERACION APORTE NETO A SEGURIDAD TOTAL

LABORAL RECIBIR SOCIAL

RECIBOS POR HONORARIOS / OFICIOS Y PROFESIONALES

PRODUCCION POR ENCARGO

SERVICIO 160000

COSTO DE MANO DE OBRA

Costos Indirectos de Fabricación (CIF)

Comprenden todos los costos de fabricación que no sean materiales directos ni mano de obra directa. Algunos ejemplos de costos indirectos de fabricación son los materiales indirectos, la mano de obra indirecta, las depreciaciones, alquileres, impuestos, seguros, bonificaciones, impuestos a los salarios y costos de tiempo ocioso. Los costos indirectos de fabricación recibe distintas denominaciones tales como: "Gastos de Fabricación", "Gastos Generales de Fabricación" o "Carga Fabril".

Gastos operativos Los Gastos Operativos o simplemente "gastos", no forman parte del costo de los productos y por tanto se registran directamente en la Cuenta de Pérdidas y Ganancias. Pueden ser administrativos, de distribución y ventas o financieros.

Gastos Administrativos Incluyen todos los gastos en que se incurre como consecuencia de la realización de las actividades generales y administrativas de la empresa; por ejemplo, los salarios de los ejecutivos y el personal administrativo, o los impuestos, además de todos los gastos relacionados con el funcionamiento de las oficinas administrativas, tales como las depreciaciones de los equipos e instalaciones administrativas, el alquiler de la oficina administrativa o los gastos de teléfono.

Gastos de Distribución y Ventas

Son gastos asociados con el almacenamiento, promoción y venta, transporte y distribución de los productos terminados, tales como: sueldos de los vendedores, comisiones, publicidad y propaganda y transporte. Gastos de operadores logisticos para realizar las exportaciones.

Gastos Financieros

Aquellos en que se incurre para financiar las operaciones de la empresa; como: los intereses, comisiones e impuestos sobre préstamos, sobregiros, y descuentos de documentos obtenidos en bancos o financieras, así como otros gastos relativos al financiamiento externo de la empresa.

ESTADO DE COSTO DE PRODUCCIÓN

Y VENTAS

•Es un estado específico de la contabilidad de costos.

•Proporciona información sobre los costos en un período desglosando en :

MPD. MOD. Y CGF •

•El resultado final representa el costo de los productos vendidos en un período. •Los artículos terminados son perfectamente identificables como pertenecientes a una

orden o lote específico de producción

•La unidad de costeo es un lote o una orden de producción específica en la que los costos se acumulan y el valor del costo unitario es producto de una división del costo total de la orden

para el número de unidades producidas en esa orden.

•.

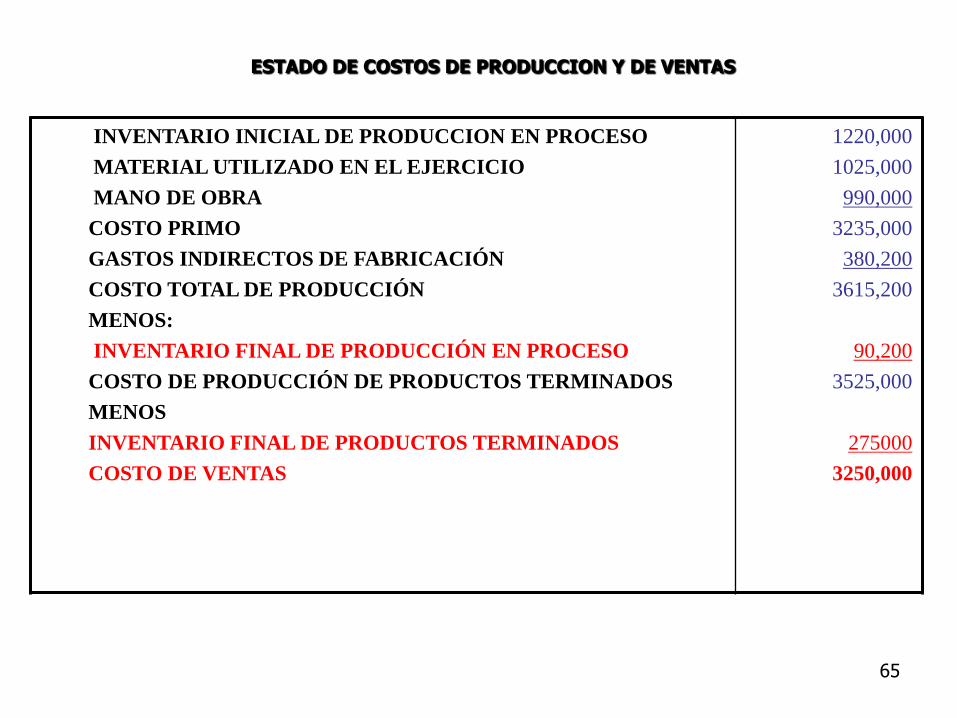

65

ESTADO DE COSTOS DE PRODUCCION Y DE VENTAS

INVENTARIO INICIAL DE PRODUCCION EN PROCESO

MATERIAL UTILIZADO EN EL EJERCICIO

MANO DE OBRA

COSTO PRIMO

GASTOS INDIRECTOS DE FABRICACIÓN

COSTO TOTAL DE PRODUCCIÓN

MENOS:

INVENTARIO FINAL DE PRODUCCIÓN EN PROCESO

COSTO DE PRODUCCIÓN DE PRODUCTOS TERMINADOS

MENOS

INVENTARIO FINAL DE PRODUCTOS TERMINADOS

COSTO DE VENTAS

1220,000

1025,000

990,000

3235,000

380,200

3615,200

90,200

3525,000

275000

3250,000

ESTRUCTURA DE COSTOS DE PRODUCTOS TERMINADOS

EXPRESADO EN DOLARES AMERICANOS

PRODUCTO CHOMPA DE ALGODÓN

CODIGO 10550

CANTIDAD PRODUCIDA 6000

PRECIO UNITARIO 25.58

MATERIA PRIMA NACIONAL

TIPO CANTIDAD COSTO TOTAL

UNITARIO

HILADO DE ALGODÓN 0.62 0.016 9.92

MATERIA PRIMA IMPORTADA

TIPO CANTIDAD COSTO TOTAL

UNITARIO

ETIQUETAS PAPEL 1 0.0007 0.0007

OTROS INSUMOS

TIPO CANTIDAD COSTO TOTAL

UNITARIO

SUMINISTROS 6 0.25 1.5

MANO DE OBRA

DIRECTA 4.5

SERVICIOS TERCEROS 2.2

TOTAL COSTO 18.12

GASTOS DE ADMINISTRACION 2

GASTOS DE VENTAS 1

GASTOS FINANCIEROS 0.2

UTILIDAD DESEADA 4.26

PRECIO US$ FOB 25.58

RÉGIMEN ADUANERO DE DRAWBACK

MARCO LEGAL DE LA CONTABILIDAD DE COSTOS

68

• ART. 62º DEL TUO DE LA LEY DEL IMPTO. A LA RENTA • ART. 35º DE REGLAMENTO

CONTABILIDAD DE COSTOS

INGRESOS DEL EJERCICIO ANTERIOR TIPO DE CONTROL

HASTA 500 UIT SISTEMA PERIODICO INVENTARIOS FISICOS AL FINAL DEL EJERCICIO, APROBADOS POR RESPONSABLES

A PARTIR DE 500 UIT HASTA 1500 UIT SISTEMA PERMANENTE PERO SOLO A NIVEL DE INVENTARIOS FISICOS.

MAYORES A 1500 UIT SISTEMA PERMANENTE DE CONTABILIDAD DE COSTOS

SISTEMA DE COSTOS POR ORDENES POR ENCARGO DE CLIENTES CONTROL ANALÍTICO

SISTEMA DE COSTOS POR PROCESO PARA RESPONDER A DEMANDA DE PRODUCTO CONTROL GLOBAL

Valuación de Existencias

Costos

Compra

Transformación

Otros Costos

Cuentas de existencias 20 MERCADERIAS

21 PRODUCTOS TERMINADOS

22 SUBPRODUCTOS DESECHOS Y DESPERDICIOS

23 PRODUCTOS EN PROCESO

24 MATERIAS PRIMAS Y AUXILIARES

25 MATERIALES AUXILIARES,

SUMINISTROS Y REPUESTOS

26 ENVASES Y EMBALAJES

27 ACTIVOS NO CORRIENTES

MANTENIDOS PARA LA VENTA

28 EXISTENCIAS POR RECIBIR

29 PROVISION PARA DESVALORIZACION DE EXISTENCIAS

PRESENTACION EN LOS ESTADOS FINANCIEROS

LAS CUENTAS DE LCLASE 2 CONSTITUYEN ACTIVOS REALIZABLES QUE SE AGRUPAN

Y SE PRESENTAN EN EL BALANCE GENERAL EN ORDEN DECRECIENTE DE LIQUIDEZ

BAJO LA DENOMINACION DEL RUBRO DE EXISTENCIAS.

NETO DE LA PROVISION DE DESVALORIZACION DE EXISTENCIAS

71

PRODUCTO ETIQUETAS DE PAPEL AUTOADHESIVO HA (IMPORTADO)

CODIGO 50550

PROCEDIMIENTO PEPS

FECHA CONCEPTO

UNIDADES COSTO TOTAL UNIDADES COSTO TOTAL UNIDADES COSTO TOTAL

UNITARIO UNITARIO UNITARIO

INV. INICIAL 5000 0.0025 12.5

15/02/2… F/ 001-153583 200,000 0.0025 500 205,000 0.0025 512.5

27/02/2… N/SALIDA 1 6000 0.0025 15 199,000 0.0025 497.5

27/02/2… N/SALIDA 2 1200 0.0025 3 197,800 0.0025 494.5

………………………… ………………………….

ELABORADO POR Vo.Bo RESPONSABLE

TARJETA DE MAYOR DE ALMACEN

ENTRADAS SALIDAS SALDO

EXPRESADO EN NUEVOS SOLES

Contabilidad Analítica de Gestión

CUENTAS DE LA CLASE 9

CONTENIDO

90 CUENTAS REFLEJAS

91 COSTOS POR DISTRIBUIR

92 COSTO DE PRODUCCION

93 CENTRO DE COSTOS

94 GASTOS DE ADMINISTRACION

95 GASTOS DE VENTA

96 EXISTENCIAS PERMANENTES

97 DIFERENCIAS DE INCORPORACION

98 RESULTADOS ANALITICOS

BALANCE DE SITUACION

Al 31 de Diciembre del 2…

Expresado en Nuevos Soles

ACTIVO CORRIENTE : PASIVO CORRIENTE :

Caja y Bancos 154,307.00 Sobregiros Bancarios -

Clientes 4,451,393.00 Tributos por Pagar 4,085.00

Cuentas por Cobrar a Accionistas Proveedores 767,585.88

Cuentas por Cobrar Diversas 307,864.00

Provisión de Ctas por Cbza Dudosa Total Pasivo Corriente 771,670.88

Productos Terminados 275,000.00

Productos en Proceso 90,200.00 PASIVO NO CORRIENTE :

Materia Prima y Auxiliares 1,140.00 Cuentas por Pagar Diversas 2,893,427.00

Envases y Embalajes 6,700.00

Beneficios Sociales de los

Trabajadores 1,450.00

Suministros diversos 2,150.00

Otras Ctas del Activo cte 801,343.00 Total Pasivo no Corriente 2,894,877.00

Total Activo Corriente 5,909,697.00

ACTIVO NO CORRIENTE : PATRIMONIO

Inmuebles, Maquinarias y Equipos 1,633,860.00 Capital 1,076,350.00

Depreciac Inmuebles Maquin y Equipos 293,364.00 Reservas 50,578.27

Intangibles Netos 5,510.00 Resultados Acumulados 1598,954.85

Amortización de Intangibles Utilidad del Ejercicio

1450,000.00

Total Activo no Corriente 1,932,734.00 Total Patrimonio 4,175,883.12

TOTAL ACTIVO S/. 7,842,431.00

TOTAL PASIVO Y

PATRIMONIO S/. 7,842,431.00

74

ESTADO DE GANANCIAS Y PERDIDAS

VENTAS NETAS

COSTO DE VENTAS

UTILIDAD BRUTA

GASTOS DE OPERACION

GASTOS DE DISTRIBUCION VENTAS

GASTOS DE VENTAS

UTILIDAD DE OPERACION

6500,000

-3250,000

3250,000

950,000

850,000

1450,000

75

Costo de importación: Afectación a materias primas

e insumos • pago de derechos arancelarios:

• gastos de transporte

flete internacional

• gastos de seguro

• gastos diversos de aduana

• gastos de transporte local

• Otros

LIBROS Y REGISTROS

FORMATO 10.1: "REGISTRO DE COSTOS - ESTADO DE COSTO DE VENTAS ANUAL"

PERÍODO:

RUC:

APELLIDOS Y NOMBRES, DENOMINACIÓN O RAZÓN SOCIAL:

DETERMINACIÓN DEL COSTO DE VENTA: S/

COSTO DEL INVENTARIO INICIAL DE PRODUCTOS TERMINADOS

COSTO DE PRODUCCIÓN DE PRODUCTOS TERMINADOS

COSTO DE PRODUCTOS TERMINADOS DISPONIBLES PARA LA VENTA

COSTO DEL INVENTARIO FINAL DE PRODUCTOS TERMINADOS

AJUSTES DIVERSOS

COSTO DE VENTAS

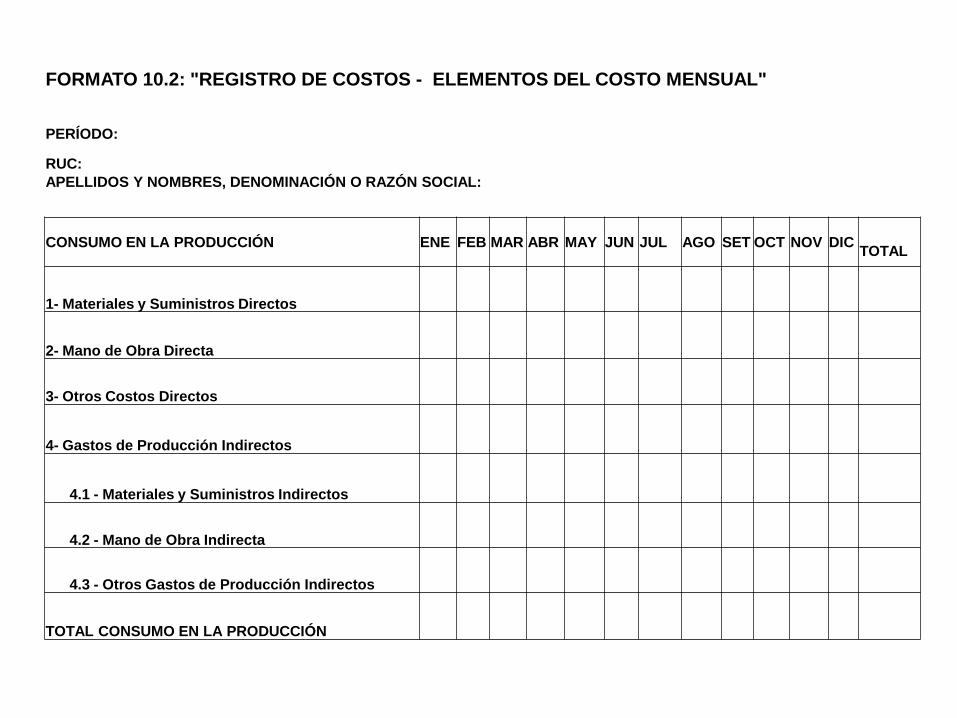

FORMATO 10.2: "REGISTRO DE COSTOS - ELEMENTOS DEL COSTO MENSUAL"

PERÍODO:

RUC:

APELLIDOS Y NOMBRES, DENOMINACIÓN O RAZÓN SOCIAL:

CONSUMO EN LA PRODUCCIÓN ENE FEB MAR ABR MAY JUN JUL AGO SET OCT NOV DIC

TOTAL

1- Materiales y Suministros Directos

2- Mano de Obra Directa

3- Otros Costos Directos

4- Gastos de Producción Indirectos

4.1 - Materiales y Suministros Indirectos

4.2 - Mano de Obra Indirecta

4.3 - Otros Gastos de Producción Indirectos

TOTAL CONSUMO EN LA PRODUCCIÓN

FORMATO 10.3: "REGISTRO DE COSTOS - ESTADO DE COSTO DE PRODUCCIÓN VALORIZADO ANUAL"

PERÍODO:

RUC:

APELLIDOS Y NOMBRES, DENOMINACIÓN O RAZÓN

SOCIAL:

CONSUMO EN LA PRODUCCIÓN Proceso 1 Proceso 2 Proceso 3 ...... Proceso n

TOTAL

ANUAL

1- Materiales y Suministros Directos

2- Mano de Obra Directa

3- Otros Costos Directos

4- Gastos de Producción Indirectos

4.1 - Materiales y Suministros Indirectos

4.2 - Mano de Obra Indirecta

4.3 - Otros Gastos de Producción Indirectos

TOTAL CONSUMO EN LA PRODUCCIÓN

Inventario inicial de Productos en Proceso

Inventario final de Productos en Proceso

COSTO DE PRODUCCIÓN

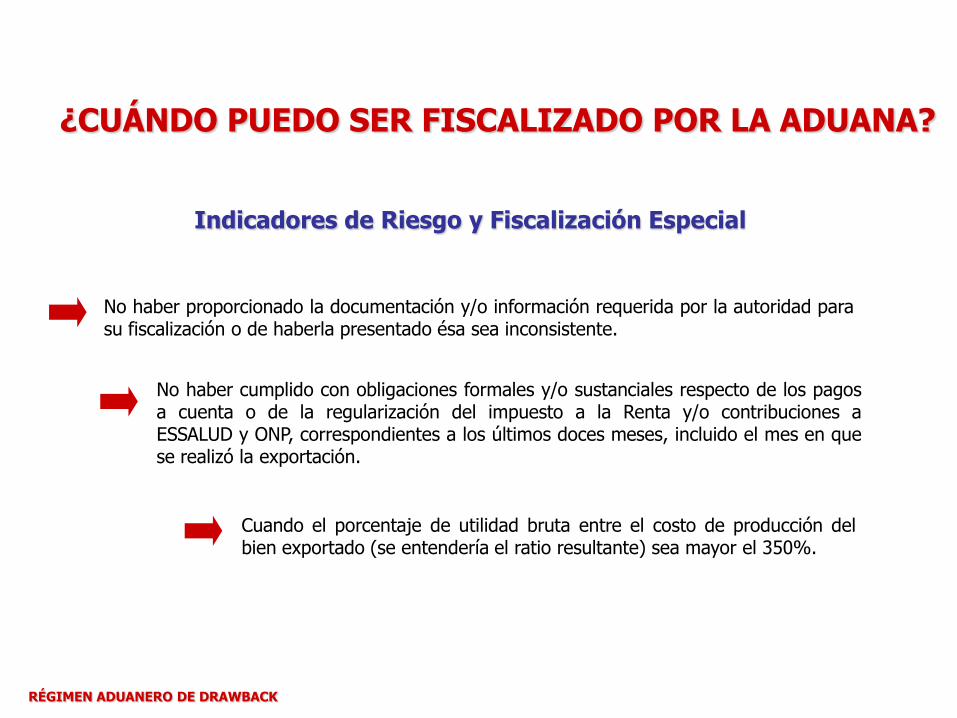

Indicadores de Riesgo y Fiscalización Especial

No haber enumerado declaraciones de exportación en un periodo mayor de 12 meses anteriores a la fecha de presentación de la solicitud.

Los bienes exportados correspondan a las subpartidas arancelarias de alto riesgo señaladas por SUNAT.

Contar con un capital social suscrito y pagado a la fecha de presentación de la solicitud del Drawback menor al 5% del volumen de exportaciones acumuladas en el año en que se presenta la solicitud.

¿CUÁNDO PUEDO SER FISCALIZADO POR LA ADUANA?

RÉGIMEN ADUANERO DE DRAWBACK

No haber proporcionado la documentación y/o información requerida por la autoridad para su fiscalización o de haberla presentado ésa sea inconsistente.

Cuando el porcentaje de utilidad bruta entre el costo de producción del bien exportado (se entendería el ratio resultante) sea mayor el 350%.

No haber cumplido con obligaciones formales y/o sustanciales respecto de los pagos a cuenta o de la regularización del impuesto a la Renta y/o contribuciones a ESSALUD y ONP, correspondientes a los últimos doces meses, incluido el mes en que se realizó la exportación.

Indicadores de Riesgo y Fiscalización Especial

¿CUÁNDO PUEDO SER FISCALIZADO POR LA ADUANA?

RÉGIMEN ADUANERO DE DRAWBACK

RÉGIMEN ADUANERO DE DRAWBACK

RÉGIMEN ADUANERO DE DRAWBACK