Realizado en Power Point presentado en Slideshare Ciclo contable

73

Universidad abierta para adultos UAPA Instituto de Capacitación Profesional y Empresarial (INCAPRE) PARTICIPANTE: Eleida Altagracia Gómez, García MATRICULA: 1-incapre924 ASIGNATURA: Tecnología Aplicada a la Educación EDU-326 PRACTICA FINAL El Ciclo Contable FACILITADORA: Ángela Díaz FECHA: 27 de diciembre de 2014

-

Upload

eleidagomezgarcia1209 -

Category

Education

-

view

484 -

download

2

Transcript of Realizado en Power Point presentado en Slideshare Ciclo contable

Universidad abierta para adultosUAPA

Instituto de Capacitación Profesional y Empresarial(INCAPRE)

PARTICIPANTE:Eleida Altagracia Gómez, García

MATRICULA:1-incapre924

ASIGNATURA:Tecnología Aplicada a la Educación

EDU-326

PRACTICA FINALEl Ciclo Contable

FACILITADORA:Ángela Díaz

FECHA:27 de diciembre de 2014

EL CICLO CONTABLE EN EMPRESA DE SERVICIOS

Preparado por: Eleida Gómez

– Se presenta los siguientes temas:

• El proceso completo del ciclo contable :– La etapa de registro de la transacción

– La etapa de clasificación de la transacción

– La hoja de trabajo

» La balanza de comprobación

– Los 3 estados financieros básicos

– Los asientos de cierre de ciclo contable

Transacciones contables

– Desde el punto de vista contable, definimos una transacción , como:

• La operación o evento económico que afecta a una de las 5 cuentas básicas de la contabilidad

– Se registran contablemente las operaciones identificadas como transacciones

– Las transacciones se las registra en cuentas separadas o partidas individuales

Catálogo de cuentas contables

• El Catalogo es una lista de todas la cuentas que se utilizan en un negocio.

Catálogo de cuentas contables

– El catálogo o plan de cuentas es la estructura del sistema contable

– El catálogo incluye una lista de todas la cuentas que se utilizan en un negocio

– Cada una de las cuentas del catálogo se identifica con:• Un nombre específico y

• Un número determinado

– El primer dígito de la cuenta indica a que grupo básico de cuentas pertenece

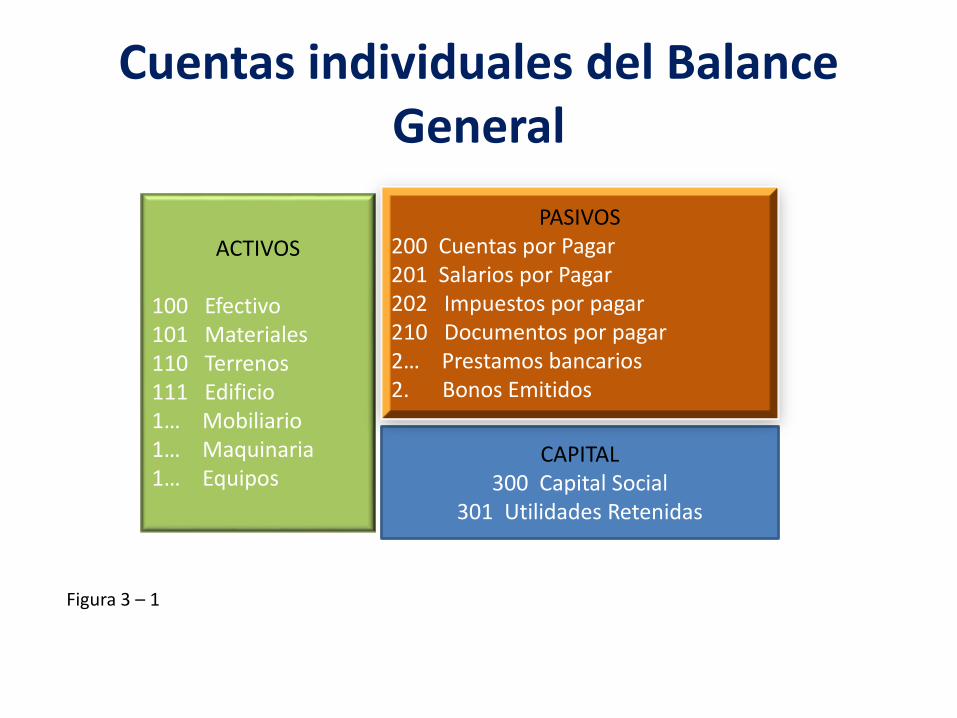

Cuentas individuales del Balance General

Figura 3 – 1

ACTIVOS

100 Efectivo101 Materiales110 Terrenos111 Edificio1… Mobiliario1… Maquinaria1… Equipos

CAPITAL300 Capital Social

301 Utilidades Retenidas

PASIVOS200 Cuentas por Pagar201 Salarios por Pagar202 Impuestos por pagar210 Documentos por pagar2… Prestamos bancarios2. Bonos Emitidos

Cuentas individuales del Estado de Resultados

Figura 3 – 1

INGRESOS400 Ingresos ordinarios401 Otros ingresos 403 Ingresos

extraordinarios411 XXXX412 XX

GASTOS500 Sueldos501 Salarios5… Impuestos510 Depreciaciones5… Intereses s/prestamos5…. Gastos varios

= Utilidad del Periodo

Manual contable

Describe en detalle las cuentas

Manual contable

– El manual contable describe en detalle todas la cuentas que se utilizan

– Para cada una de las cuentas, el manual muestra:

• El nombre específico y

• El número que la identifica

• La explicación del tipo de transacción que debe registrarse en dicha cuenta

– El manual contable es una necesidad en todo sistema de contabilidad

La cuenta contable

– Cada cuenta contable posee una sección diferente para anotar:

– Los aumentos

– Las disminuciones y

– El saldo, en ocasiones

– Se muestra a continuación el esquema de una cuenta, en figura 3-2:

La cuenta contable

• La cuenta mostrada que posee solo 2 columnas, se denomina cuenta “T”:

• Figura 3 - 2

CUENTA:NOMBRE NUMERO

DEBE(Lado izquierdo)

HABER(Lado derecho)

SECCION DE CARGOS SECCION DE ABONOS

La cuenta Efectivo

• La cuenta T mostrada se denomina Efectivo:

Figura 3 - 3

CUENTAEFECTIVO 100

DEBE(Lado Izquierdo)

HABER(Lado derecho)

SECCION DE CARGOS SECCION DE ABONOS

La cuenta contable

– La cuenta contable tiene una columna para el Debe y otra para el Haber

– Las cuentas se modifican de la siguiente forma:– Las cuentas del Activo y Gastos aumentan del lado izquierdo o

del Debe

– Las cuentas del Pasivo , Capital e Ingresos aumentan del lado derecho o del Haber

– Ver a continuación figura 3-4

Forma de variación de las cuentas

• La 5 cuentas básicas varían de la siguiente forma:

Figura 3 - 4

ACTIVO PASIVO CAPITAL

DEBE

( + )

HABER

( - )

DEBE

( - )

HABER

( + )

DEBE

( - )

HABER

( + )

INGRESOS GASTOS

DEBE

( - )

HABER

( + )

DEBE

( + )

HABER

( - )

Partes de una cuenta contable

– El tipo de cuenta que se emplea en la práctica tiene 6 partes o secciones:

– El título o nombre de la cuenta

– El número de la cuenta

– La fecha , una primera columna

– El Debe o cargos, una segunda columna

– El Haber o abonos, una tercera columna

– El saldo de la cuenta, una cuarta columna

– Ver figura 3-5, p17

Saldo de la cuenta contable

– El saldo de una cuenta es la diferencia entre las columnas del debe y el haber

– Para obtener el saldo se:– Suma separadamente los registros de la columna del debe y el

haber

– Anota en la parte inferior de cada columna el total de la suma de cada columna

– Resta estos totales de cargos y abonos

– Denomina saldo a esta diferencia

– El saldo es deudor o acreedor dependiendo cual valor de la suma es mayor

Ejemplo de saldo de cuenta

• Figura 3 - 5

EFECTIVO CUENTA NUMERO 100

FECHA DEBITO CREDITO

2013

MARZO 1 500,000

3 80,000

5 150,000 150,000

16 100,000

31 70,000

TOTAL 750,000 300,000

SALDO 450,000

Saldos normales de una cuenta

– El saldo normal de una cuenta está ubicado en el lado que se incrementa

– El lado que se incrementa una cuenta puede ser el Debe o el Haber

• Las cuentas activo y gasto tienen como saldo normal el Debe , son deudoras

• Las cuentas pasivo , capital e ingresos tienen como saldo normal el Haber , son acreedoras

Saldos normales de una cuenta

Figura 3 - 6

CLASIFICACIONDE LAS CUENTAS

Instrumentos de registro contable

– Elaboración de instrumentos contables:

• El Diario General

• El Mayor General

• Balanza de Comprobación

• La Hoja de trabajo

Instrumentos de registro contable

¿Transac-cion? Documenta-

ción de soporte

Diario Mayor

Balanza de

Compro-bación

Estados Financie-

ros

DIARIO GENERAL

• Su elaboración

El Diario General

– El diario general o libro diario es:

• Un instrumento contable donde se anotan de manera ordenada, numerada, todas las transacciones de una empresa, y

• Un registro cronológico , día y hora, de todas las transacciones que se realizan en un negocio

Formato de un diario general

• Figura 3 - 7

FECHA:

-AÑO-MES-DIA

Numero de Transacción

DETALLE:

1. Nombre de la cuenta involucrada en la transacción

2. Descripción de la actividad

REFERENCIA A:

Numero de cuentas

involucradas en la

transacción

DEBE:

Cargo al lado izquierdo de

la transacción

HABER:

Abonos al lado derecho de la transacción

Formato de un diario general

• Figura 3-8

DIARIO GENERAL Pagina No.

FECHA DETALLE Ref. DEBE HABER

AÑO Dia Cuenta deudora

Cuenta Acreedora

Se detalla la operación o actividad realizada

#D. Valor Deudor

Mes # A. Valor acreedor

Dia CUENTA DEUDO # D VALOR DEUDOR

Registro de transacciones en el Diario General

– El registro de una transacción en el diario general es el primer paso del proceso contable

• Cada registro o asiento debe cumplir con el sistema de partida doble

• Cada registro debe anotar o asentar por lo menos un debe y un haber

• Cada registro debe anotar los valores de cargos y abonos compensatorios o iguales

Ejemplo de Registro de una transacción

– La fecha actual es 1º de julio del 2013

• Se realiza la siguiente transacción:– Los dueños decidieron invertir $10,000 en efectivo iniciar la

empresa

– Efectuaron un depósito en una cuenta de un banco local.

– La cuenta registrada está a nombre de la nueva empresa

– Se procede al registro en el Diario General

Formato de un Diario General

• Figura 3 - 9

DIARIO GENERAL Pagina No.1

FECHA DETALLE Ref. DEBE HABER

2013 1 Efectivo /cuenta corriente

Capital Social

p/reg. Inversión en efectivo para iniciar el nuevo negocio.

100 10,000

JULIO 300 10,000

Dia CUENTA DEUDO #D.

Registro compuesto de transacciones

– El registro de una transacción puede tener mas de un cargo y un abono

• Cada registro debe anotar los valores totales de cargos y abonos iguales

• Un registro con mas de un cargo o abono se llama registro compuesto

• Ver ejemplo siguiente

Ejemplo de Registro de una transacción

– La fecha actual es 4º de julio del 2013

• Se realiza la siguiente transacción:– La empresa compra muebles de oficina en $15,000 para la

empresa

» La empresa realiza un pago en efectivo de $5,000 y

» El saldo a crédito a ser pagado en 90 días

– Se procede al registro en el Diario General

Formato de un diario general

• Figura 3 – 10

DIARIO GENERAL Pagina No.1

FECHA DETALLE Ref. DEBE HABER

AÑO Día4

Mobiliario de Oficina

EfectivoCuentas por Pagar

P/reg. Compra de mobiliario de Oficina en parte a crédito a 90 días.

11. 15,000

Mes 100200

5,00010,000

Día CUENTA DEUDO #D. VALOR DEUDO

Ejemplo de Registro de una transacción

– La fecha actual es 9º de julio del 2013

• Se realiza la siguiente transacción:– La empresa arrienda un local comercial en $1,000 para uso de

la empresa

» La empresa realiza un pago en efectivo de $1,000 por el primer mes

» La mensualidad por arriendo es pagada al inicio de cada mes

– Se procede al registro en el Diario General

Formato de un diario general

• Figura 3 - 11

DIARIO GENERAL Pagina No.1

FECHA DETALLE Ref. DEBE HABER

AÑO Día9

Gasto pre pagado de arriendo de Oficina

Efectivo

P/reg. Pago en efectivo de alquiler por 30 días del Local Comercial.

15. 1,000

Mes 100 1,000

Dia CUENTA DEUDO…. #D. VALOR DEUDO

Procedimiento de análisis y asiento de transacciones

– Para registrar las transacciones en el diario:– Defina las cuentas o partidas involucradas

– Clasifique dentro de las 5 clases a las cuentas de la referencia

– Decida si las cuentas aumentan o disminuyen con la transacción

– Determine si la cuentas requieren un cargo o un abono

– Compruebe que la suma de los cargos iguala a la suma de los abonos*

• * Ver página 95, Tabla 3-4 del texto

Ejemplo de registro de transacciones

– Se inicia el primer mes de operación de la empresa Shalom, S.R.L.

– Registrar o asentar las transacciones en el Diario General:

• Se inicia la preparación del Diario en la páginas siguientes

• Se completa el Diario General con información del archivo Word, Contabilidad Financiera C3, Ejemplos Resueltos P 73-75 Guajardo

• Se resuelve en el archivo Excel, Contabilidad Financiera C3, ejemplos y problemas propuestos

• Del texto de Horgren el Problema 3-28, p113

Ejemplo de registro de transacciones

– Julio 1

• Los socios crearon la compañía, como una sociedad de responsabilidad limitada– Aportaron $ 10,000 de su dinero, en un cuenta corriente a

nombre de la empresa

– Julio 2

• La compañía arrienda una oficina– Se firma un contrato de arrendamiento por un valor de $

450/Por mes, se paga el valor

– ……… .

Formato de un diario general

• Figura 3 – 12

DIARIO GENERAL Pagina No.1

FECHA DETALLE Ref. DEBE HABER

2013 1 Efectivo /cuenta corrienteBanco tal

Capital SocialCAPITAL PAGADO

p/reg. Inversión en efectivo para iniciar el nuevo negocio.

100 10,000

JULIO 300 10,000

Día2

ALQUILER…… 550 450

EL MAYOR GENERAL

Su elaboración en la práctica

El mayor General

– El libro Mayor General es:• Un archivo que contiene cada una de las cuentas contables

individualizadas

– El Mayor contiene la cuentas individuales en orden de activo, pasivo, capital, ingresos y gastos

• Un archivo que contiene las partes de las transacciones clasificadas por cuentas individuales

• Una clasificación por cuenta de las partes de una transacción registrada previamente en el diario

• Una clasificación por cuenta de los cargos y abonos de una transacción asentada anteriormente en el diario

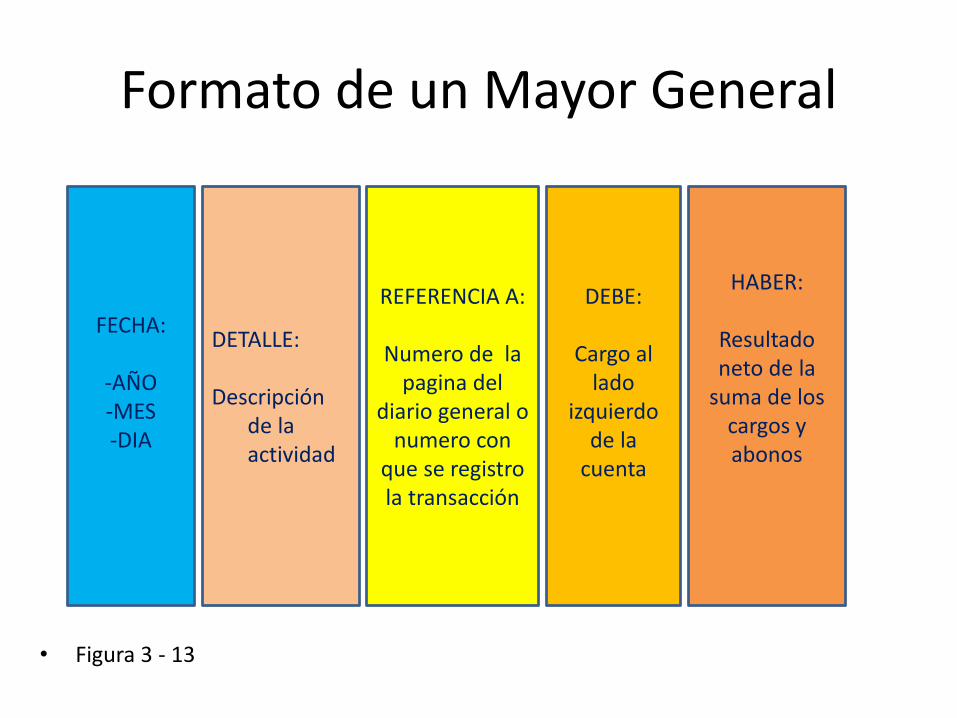

Formato de un Mayor General

• Figura 3 - 13

FECHA:

-AÑO-MES-DIA

DETALLE:

Descripción de la actividad

REFERENCIA A:

Numero de la pagina del

diario general o numero con

que se registro la transacción

DEBE:

Cargo al lado

izquierdo de la

cuenta

HABER:

Resultado neto de la

suma de los cargos y abonos

Formato de un Mayor General

• Figura 3 - 14

MAYOR GENERALNombre de la cuenta : Efectivo Cuenta Numero: 100

FECHA DETALLE Ref. DEBE HABER SALDO

AÑO Dia1

Por lo general no se anota los detalles de la operación. Están anotados en el Diario General.

D1 Valor deudor

SALDO 1

MES Dia2

D2 Valor acreedor

SALDO 2

Dia3

D3 ……. …….

Pase o copia al Mayor General

– El Mayor es la segunda etapa en el ciclo contable, consiste en:

• Pasar o copiar la información del Diario General al Mayor General

• La copia o pase se lo efectúa a las cuentas individuales correspondientes

• Los pases al Mayor General se los realiza diariamente, para mantenerlo al día– En sistemas computarizados, pueden ser simultáneos el

registro en el diario y el pase al mayor

Procedimiento de pases al Mayor

– Los pasos para actualizar el Mayor General son:– Se copia o pasa la fecha y el valor del cargo en la cuenta

correspondiente del Mayor– En la columna Referencia se anota o asienta:

» La página del Diario General de la que se copia o pasa la información, o

» El número consecutivo asignado a la transacción– Se copia o anota la fecha y el valor del abono en la cuenta

correspondiente del Mayor» En la columna Referencia se anota o asienta lo mismo que el

paso 2. anterior– Por lo general, la columna Detalles no se copia o transfiere al

Mayor General– Los pases o asientos al Mayor General se los realiza diariamente,

para mantenerlo actualizado

Procedimiento de pases al Mayor

– Luego de actualizar el Mayor General:– En la columna Referencia del Diario General se anota el

número de la cuenta del Mayor General en que se copió la información

– Esta anotación en la columna Referencia se utiliza para mantener una relación cruzada entre el Diario y el Mayor General

– Los pases al Mayor General se los realiza luego de cada registro en el Diario General, para mantenerlo actualizado

– Para realizar los pases al Mayor de la empresa Shalom, S.R.L. ver archivo Excel, Contabilidad Financiera C3, Ejemplos resueltos Guajardo

Balanza de Comprobación

• Su proceso de elaboración para formato vertical

Elaboración de la Balanza de

Comprobación inicial

– Luego de “pasar” todas las transacciones al Mayor General:

• Se determina el saldo actualizado de cada cuenta contable individual del mayor

• Se hace una lista de todas las cuentas en el orden activo, pasivo, capital, ingresos y gastos .

• Se anota los saldos respectivos en una columna para el debe y otra columna para el haber

• Se comprueba que las sumas de saldos deudores y acreedores sean iguales

– Ver Balanza de Comprobación en la siguiente figura 3-15

• Figura 3 - 15

Compañía Shalom, S. R. L.Balanza de ComprobaciónAl 31 de diciembre 2013

CUENTA DEBE HABER

Efectivo 9,250

Cuentas por cobrar 800

Herramientas 2,000

Mobiliario 1,500

Equipo de Oficina 1,000

Cuentas por Pagar 3,450

Capital Social 10,000

Honorarios por Servicios (Ingresos) 2,800

Gasto de Sueldos 450

Gasto de Alquiler 450

Gasto de Materiales 750

Gasto de Teléfono 50

Totales $ 16,250 $ 16,250

Análisis de la Balanza de

Comprobación

– Que las sumas de saldos deudores y acreedores de la Balanza sean iguales:

• Da cierta indicación que se ha realizado correctamente el proceso contable

• No significa que todo esté correcto

• Pueden existir errores que se compensen

• Se pueden registrar transacciones en cuentas equivocadas

La Hoja de Trabajo

Su elaboración

La Hoja de Trabajo

– La Hoja de Trabajo se utiliza para:

• Resumir las transacciones contables al final de cada ciclo contable

• Verificar la exactitud de los registros contables del Diario y el Mayor

• Realizar los “ Ajustes contables ” de fin de periodo contable

• Ordenar la información para la elaboración de los estados financieros

Elaboración de la Hoja de

Trabajo

– Las características de la Hoja de Trabajo son:

• Cubre un periodo contable igual al del Estado de Resultados a elaborarse

• Se desarrolla en un formato de 10 columnas de valores

• Las 10 columnas forman 5 pares de columnas deudoras y acreedoras

• El primer par de columnas es la Balanza de Comprobación Inicial , antes descrita

Los 5 pares de columnas de la

Hoja de Trabajo

• Las 10 columnas de datos forman 5 pares de columnas deudoras y acreedoras:– El primer par de columnas es la Balanza de comprobación

Inicial , antes descrita

– El segundo par de columnas es la destinada para Ajustes de Fin de periodo

– El tercer par de columnas es la Balanza de comprobación Ajustada , incluye los Ajustes

– El cuarto par de columnas es el Estado de Resultados del periodo

– El quinto par de columnas es el Balance General a la fecha de fin de periodo contable

Los 5 pares de columnas de la

Hoja de Trabajo

• Las 10 columnas de datos forman 5 pares de columnas deudoras y acreedoras:– Ver formato de la Hoja de Trabajo de 10 columnas en la

página siguiente

– Ver formato en archivo Excel, Contabilidad Financiera C3, Formatos de Diario y Mayor y Hoja de Trabajo

Los 6 pasos para elaborar la

Hoja de Trabajo

• Los 6 pasos para elaborar una Hoja de Trabajo son los siguientes:– Ponga el encabezamiento adecuado y los nombres de los

5 pares de columnas

– Anote los nombres de las cuentas y sus saldos del Mayor en la Balanza de Comprobación inicial

» La cuentas se las lista en el orden Activo, Pasivo, Capital, Ingresos y Gastos

» Esta información se la obtiene del Mayor General

» Sume la columna del Debe y la del Haber y compruebe su igualdad

Los 6 pasos para elaborar la

Hoja de Trabajo

• Continuación:– Registre en las columnas Ajustes los cambios necesarios para

actualizar los saldos de las cuentas

» Los ajustes incluyen Gasto de Inventario, Gastos de Depreciación de Activos del periodo, Gastos en Sueldos, Gastos en servicios, Ingresos devengados, todo lo que no se ha registrado aún

» Los ajustes deben ser balanceados en cada transacción

– Sume las cifras de las columnas de la Balanza de Comprobación inicial y la de Ajustes

» Anote línea a línea los resultados en la Balanza de Comprobación Ajustada

» Sume las columnas del Debe y del Haber y compruebe su igualdad

Los 6 pasos para elaborar la

Hoja de Trabajo

• Continuación:– Pase los valores de la Balanza de Comprobación Ajustada a las

columnas correspondientes del:

» Estado de Resultados

• Pasar las cuentas de Ingresos y Gastos

» Balance General

• Pasar las cuentas del Activo , Pasivo y Capital

– Sume las columnas del Debe y del Haber del Estado de Resultados y el Balance General

Los 6 pasos para elaborar la

Hoja de Trabajo

• Continuación:– Sume las columnas del Debe y del Haber del Estado de

Resultados y el Balance General

• 6. Calcule la Utilidad o Pérdida Neta del periodo– Reste los totales del Debe y el Haber del Estado de

Resultados

» Si los Ingresos son mayores que los Gastos se obtiene una Utilidad Neta

» La Utilidad Neta se suma al total del Debe del Estado de Resultados y al total del Haber del Balance General

» La suma de la Utilidad Neta, iguala entre si las columnas, del Estado de Resultados , como del Balance General

Los 6 pasos para elaborar la

Hoja de Trabajo

• Continuación:

• 6. Calcule la Utilidad o Pérdida Neta del periodo– Reste los totales del Debe y el Haber del Estado de

Resultados

» Si los Ingresos son menores que los Gastos se obtiene una Pérdida Neta

» La Pérdida Neta se suma al total del Haber del Estado de Resultados y al total del Debe del Balance General

» La suma de la Pérdida Neta iguala entre si las columnas, del Estado de Resultados , como del Balance General

Resumen de los 6 pasos

– Resumen de los 6 pasos para elaborar la Hoja de Trabajo:• Anote el encabezamiento y los nombres de las 5 columnas

• Escriba el nombre de las cuentas y sus saldos del mayor, Balance Inicial

• Registre los ajustes de fin de mes

• Sume fila a fila las columnas anteriores 1 y 2 con las 3 y 4 y anote el resultado en la Balanza Ajustada

• Pase los valores ajustados a las columnas Estado de Resultados y al Balance General , donde corresponda

• Encuentre la diferencia entre los Ingresos y Gastos– Anote su valor en las 2 columnas de menor valor de las últimas 4,

como Utilidad o como Pérdida Neta

Estados de Resultados

– La Hoja de Trabajo terminada posee toda la información para elaborar:

• El Estado de Resultados

• El Balance General

– Elabore estos 2 estados para el ejemplo anterior

Asientos de Ajuste

– Luego de elaborar la Hoja de Trabajo completa se debe:

– Realizar los asientos de los Ajustes en el Diario General

– Pasar los asientos del Diario al Mayor General

Preparación para el próximo

periodo

Asientos de cierre de las cuentas temporales

Asientos de Cierre

– Luego de realizar:– Los asientos de los Ajustes de fin de mes en el Diario General

– Los pases de estos asientos del Diario al Mayor General

– Se realiza los llamados Asientos de Cierre de cuentas transitorias

• Con la finalidad de cerrar las cuentas de Ingresos, Gastos y Dividendos

Asientos de Cierre

– Hacer cero los saldos de estas cuentas al final de cada periodo contable

– Transferir sus saldos a una cuenta temporal de cierre

– Esta cuenta temporal de cierre se llama de “ Pérdidas y Ganancias ”

– La cuenta Pérdidas y Ganancias se cierra contra la cuenta Utilidades Retenidas

La cuenta Pérdidas y Ganancias

• La cuenta Pérdidas y Ganancias:– Es una cuenta temporal de cierre

– Solo se utiliza al final de cada periodo contable

– Solo se registra los asientos de cierre de cada una de las cuentas de Ingresos, Gastos

– Tiene como saldo un valor igual a la cuenta Utilidad o Pérdida Neta del periodo

– Se cierra contra la cuenta permanente Utilidades Retenidas del Capital Contable

Cierre de las cuentas de Ingresos

– Para cerrar las varias cuentas de Ingresos se hace:

• Un Débito igual a su saldo a cada una de las sub cuentas de Ingresos

• Un solo Crédito igual a la suma de los Débitos anteriores, a la cuenta de Pérdidas y Ganancias

• Se registra todo lo anterior en el Diario y se pasa al Mayor General– El saldo en el Mayor de todas las cuentas de Ingreso debe ser

cero

Cierre de la cuenta Pérdidas y

Ganancias

– Para cerrar la cuenta Pérdidas y Ganancias se hace:

• Un Débito igual a su saldo, si existe una Utilidad neta en el periodo contable

• Un Crédito igual al saldo anterior a la cuenta Utilidades Retenidas

• Se registra lo anterior en el Diario y se pasa al Mayor General

Cierre de las cuentas de Gastos

– Para cerrar las varias cuentas de Gastos se hace:

• Un Crédito igual a su saldo a cada una de las sub cuentas de Gastos

• Un solo Débito igual al total de los Créditos anteriores, a la cuenta de Pérdidas y Ganancias

• Se registra todo lo anterior en el Diario y se pasa al Mayor General

• El saldo en el Mayor de la cuenta de Pérdida y Ganancia debe ser cero

Cierre de la cuenta Dividendos

– Para cerrar las cuenta deudora Dividendos del periodo se hace:

• Un Crédito igual a su saldo a las cuenta Dividendos

• Un Débito igual al Crédito anterior, a la cuenta de Utilidades Retenidas

• Se registra lo anterior en el Diario y se pasa al Mayor General

Recordar

– Los asientos de cierre de las cuentas temporales:• Se hacen al final de cada periodo contable

– Cada una de las cuentas de Ingresos y Gastos:• Se cierran contra la cuenta Pérdidas y Ganancias

– Las cuenta Pérdidas y Ganancias se cierra contra la cuenta Utilidades Retenidas

– Las cuenta Dividendos se cierra contra la cuenta Utilidades Retenidas

– Solo las cuentas del Balance General tienen saldo diferentes a cero al terminar un periodo contable

• Las cuentas Ingresos, Gastos, Pérdida y Ganancias y Dividendos y cualquier otra cuenta temporal:– Tiene un saldo de cero luego del cierre del periodo

El Ciclo Contable completo

– Los pasos del Ciclo Contable completo son:• Analizar y registrar en el Diario las transacciones cada vez

que ocurran• Pasar inmediatamente la información del Diario al Mayor• Preparar la Hoja de Trabajo de 10 columnas al fin de periodo• Elaborar el Estado de Resultados y el Balance General en

base a la hoja de trabajo• Registrar en el Diario los asientos de Ajuste de fin de periodo

y pasarlos al Mayor• Registrar en el Diario los asientos de Cierre de fin de periodo

y pasarlos al Mayor• Preparar una Balanza de Comprobación del Mayor, después

del cierre del periodo

.

Gracias..