Razones Financieras

33

MAESTRÍA DE ECONOMÍA ESTADOS FINANCIEROS. 00:22 1

-

Upload

emmanuel-azpilcueta -

Category

Documents

-

view

23 -

download

0

description

Razones Financieras

Transcript of Razones Financieras

09:39 1

MAESTRÍA DE ECONOMÍA

ESTADOS FINANCIEROS.

09:39 2

ESTADOS FINANCIEROS• Los 4 estados financieros principales:• • a) Estado de resultado, proporciona un resumen

financiero de los resultados de las operaciones de la empresa durante un periodo determinado. Una vez determinada la Utilidad neta después de impuestos, a la cual se le quita los Dividendos de la Acciones Preferentes quedando las Utilidades Disponibles para los Accionistas Comunes, las cuales se dividen entre el número de acciones ordinarias en circulación se obtienen las Utilidades por Acción UPA (EPS sigla en inglés) que representa la cantidad monetaria obtenida durante el periodo por cada acción ordinaria en circulación.

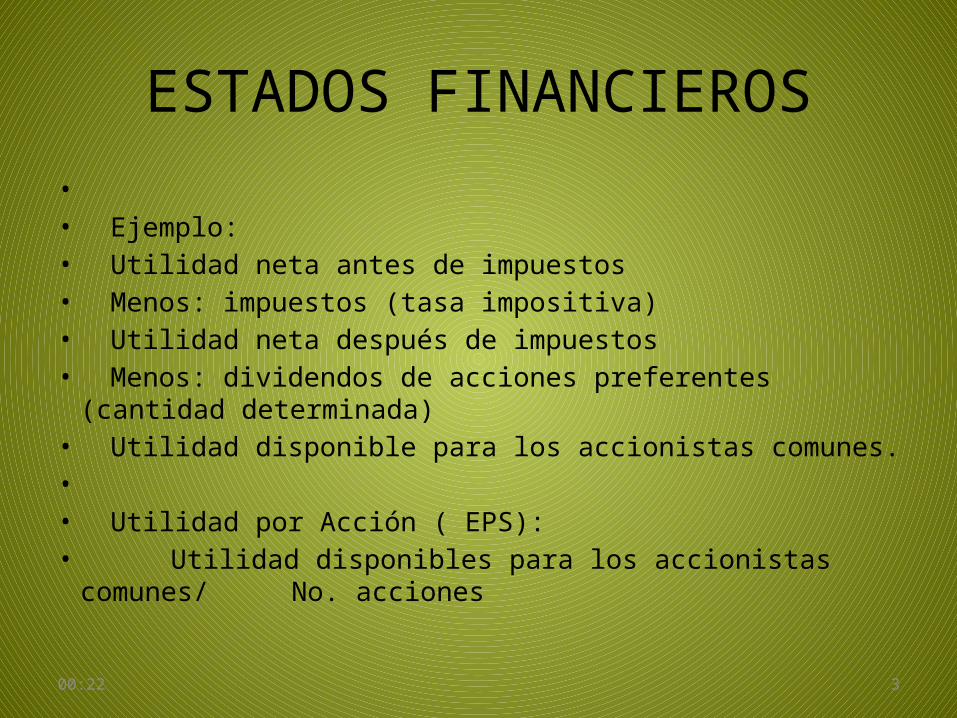

09:39 3

ESTADOS FINANCIEROS• • Ejemplo:• Utilidad neta antes de impuestos• Menos: impuestos (tasa impositiva)• Utilidad neta después de impuestos• Menos: dividendos de acciones preferentes (cantidad

determinada)• Utilidad disponible para los accionistas comunes.• • Utilidad por Acción ( EPS):• Utilidad disponibles para los accionistas comunes/

No. acciones

09:39 4

ESTADOS FINANCIEROS

• Utilidad por acción.• La cantidad pagada en efectivo por acción

durante el periodo. (cantidad que se va acumulando a través del periodo y se determina la cantidad para dividirla entre el número de acciones o se proporciona el valor unitario de acción).

09:39 5

ESTADOS FINANCIEROS

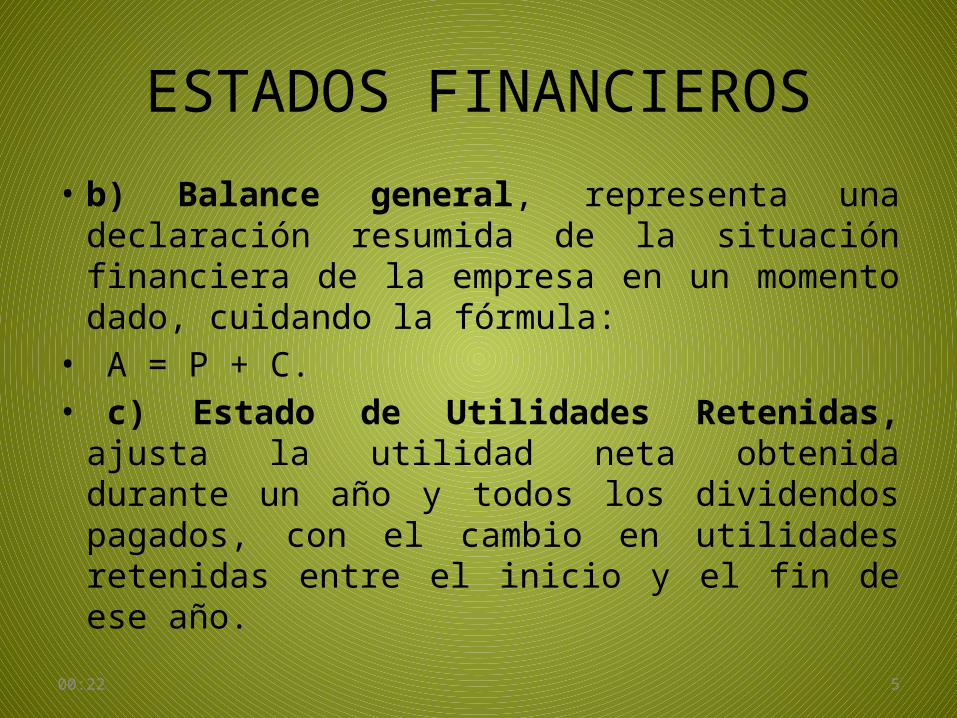

• b) Balance general, representa una declaración resumida de la situación financiera de la empresa en un momento dado, cuidando la fórmula:

• A = P + C.• c) Estado de Utilidades Retenidas, ajusta la

utilidad neta obtenida durante un año y todos los dividendos pagados, con el cambio en utilidades retenidas entre el inicio y el fin de ese año.

09:39 6

ESTADOS FINANCIEROS.

• d) Estado de Flujo de efectivo, proporciona un resumen de los flujos de efectivos operativos, de inversiones y de financiamiento de la empresa y los ajusta de acuerdo con los cambios en su efectivo y valores bursátiles durante el periodo. Básicamente son las variaciones dentro de los movimientos de los balances generales realizados durante el periodo determinado.

09:39 7

RAZONES FINANCIERAS.

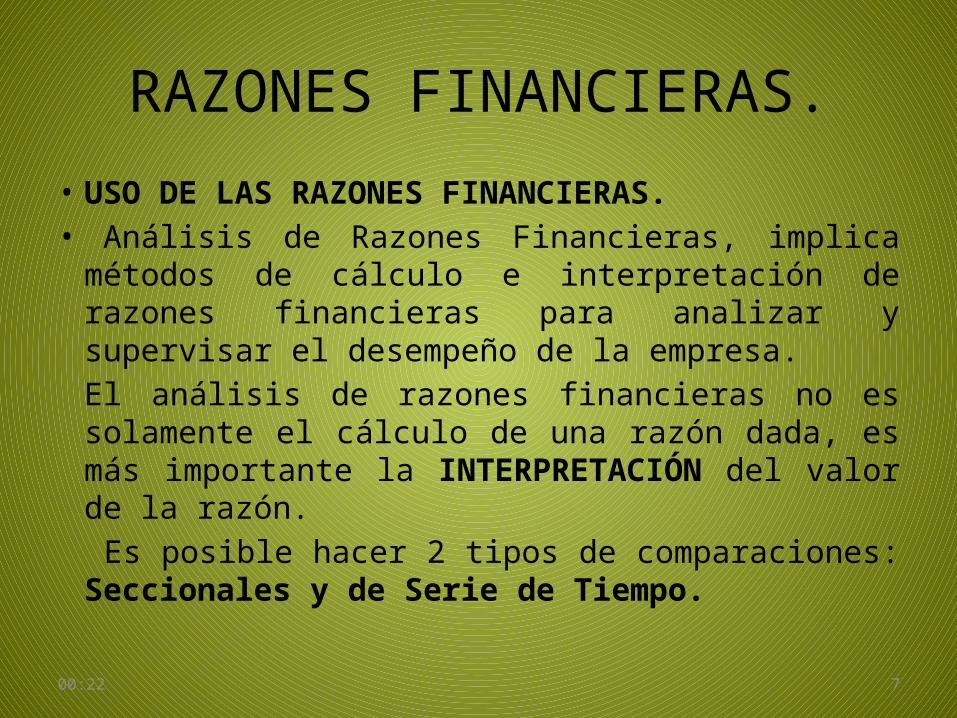

• USO DE LAS RAZONES FINANCIERAS.• Análisis de Razones Financieras, implica métodos

de cálculo e interpretación de razones financieras para analizar y supervisar el desempeño de la empresa.El análisis de razones financieras no es solamente el cálculo de una razón dada, es más importante la INTERPRETACIÓN del valor de la razón. Es posible hacer 2 tipos de comparaciones: Seccionales y de Serie de Tiempo.

09:39 8

RAZONES FINANCIERAS.• ANÁLISIS SECCIONAL.• Comparación de razones financieras de diferentes empresas en

el mismo punto en el tiempo; implica la comparación de las razones de la empresa con las de otras empresas en su industria o con promedios de la industria.

• Un método de este tipo de análisis es el Benchmarking, que es

un tipo de análisis seccional en el que se comparan los valores de las razones de la empresa con los de un competidor clave o grupo de competidores que desea emular.

• Con este se pretende que se realice un Análisis de las

Desviaciones hacia cualquier lado de la Norma Industrial, es decir que este por arriba o por abajo del Promedio Industrial.

09:39 9

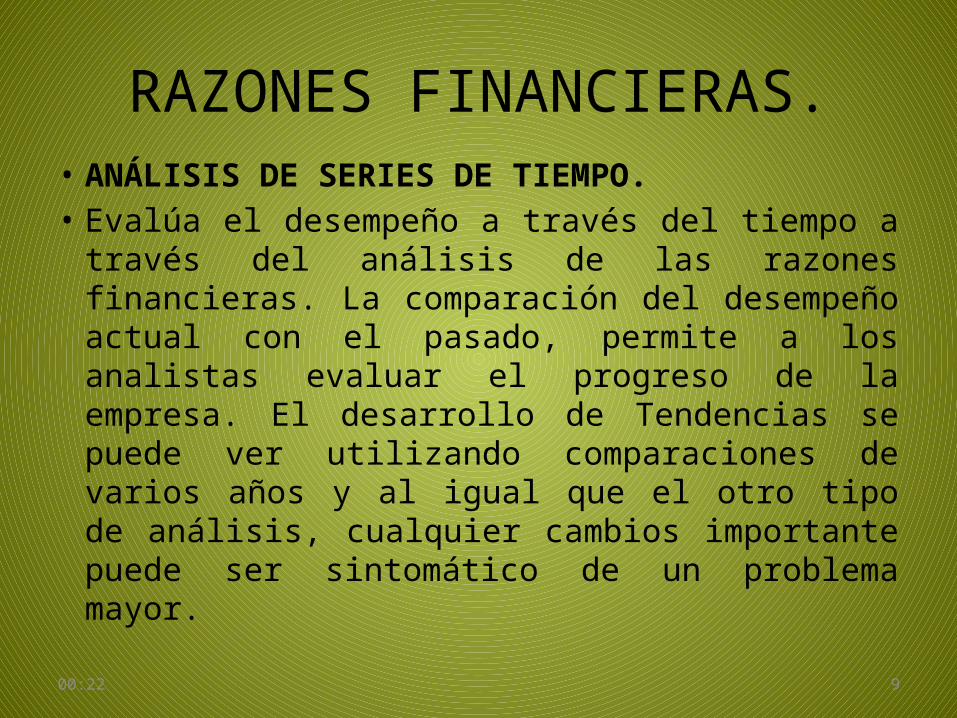

RAZONES FINANCIERAS.• ANÁLISIS DE SERIES DE TIEMPO.• Evalúa el desempeño a través del tiempo a

través del análisis de las razones financieras. La comparación del desempeño actual con el pasado, permite a los analistas evaluar el progreso de la empresa. El desarrollo de Tendencias se puede ver utilizando comparaciones de varios años y al igual que el otro tipo de análisis, cualquier cambios importante puede ser sintomático de un problema mayor.

09:39 10

RAZONES FINANCIERAS.• PRECAUCIONES EN EL USO DE ANÁLISIS DE RAZONES.• Hay que tener presente las precauciones siguientes

acerca del uso:• 1.- Las razones con grandes desviaciones de la norma

sólo indican SÍNTOMAS de un problema, por lo común se requiere un análisis adicional para aislar las CAUSAS del problema. El Punto Fundamental en éste; el análisis de razones sólo dirige la atención a las áreas potenciales de interés; no proporciona evidencia concluyente acerca de la existencia de problemas.

09:39 11

RAZONES FINANCIERAS.• 2.- Por lo general, una razón única no da suficiente

información a partir de la cual juzgar el desempeño GLOBAL de la empresa. Sólo cuando se usa un grupo de razones es posible hacer JUCIOS RAZONABLES. Sin embargo, si sólo se están analizando ciertos aspectos ESPECÍFICOS de la posición financiera de una empresa, podrían bastar 1 ó 2 razones.

• 3.- Las razones que se están comparando se deben calcular mediante estados financieros fechados en el mismo punto en el tiempo durante el año, si no es así, los efectos de la ESTACIONALIDAD podría producir conclusiones y decisiones erróneas.

09:39 12

RAZONES FINANCIERAS.• 4.- Es preferible usar Estados Financieros

Auditados, ya que podrían no reflejar la verdadera posición de la empresa.

• 5.- Los datos financieros que se están comprando se

deben haber desarrollado de la misma manera. El uso de tratamiento contables diferentes pueden distorsionar los resultados.

• 6.- La INFLACIÓN puede distorsionar los resultados, lo

que puede hacer que los valores en libros difieran en gran medida de sus valores verdaderos.

09:39 13

CATEGORÍAS RAZONES FINANCIERAS.• RAZONES DE LIQUIDEZ.• • La LIQUIDEZ se mide por su capacidad para satisfacer obligaciones a

corto plazo conforme se venzan, es decir, la solvencia de la posición financiera global de la empresa. Las 2 medidas básicas de liquidez son:

• • 1.- RAZÓN DEL CIRCULANTE, que mide la capacidad de la

empresa para cumplir con sus deudas a corto plazo. Su fórmula es:

• Razón de liquidez =-Act. circulantes = Número absoluto y mas alto Pasivo circulantes de la unidad mejor liquidez

tiene la empresa.

09:39 14

CATEGORÍAS RAZONES FINANCIERAS.• 2.- RAZÓN RÁPIDA (PRUEBA DEL ÁCIDO).• • Es similar a la razón de circulante, excepto que excluye el inventario. La

liquidez baja es el resultado de 2 factores principales:• 2.1. Muchos tipos de inventarios no se pueden vender con

facilidad porque son artículos terminados parciales, artículos para un propósito especial, etc.

• 2.2. Por lo común, un inventario se vende a crédito, es decir, se vuelve una cuenta por cobrar antes de convertirse en efectivo.

• • Activos circulantes – Inventarios• Razón Rápida = ----------------------------------------- = Número absoluto y• Pasivos circulantes proporciona un mayor

Medida de liquidez total

09:39 15

CATEGORÍAS RAZONES FINANCIERAS.

• 3.- CAPITAL DE TRABAJO.• • Permite determinar cuál es la capacidad de

crédito que actualmente tiene la empresa a corto plazo.

• • CAPITAL DE TRABAJO = ACTIVO Circulante –

Pasivo Circulante = monto

09:39 16

CATEGORÍAS RAZONES FINANCIERAS.• RAZONES DE ACTIVIDAD/OPERACIÓN.• • Miden la Velocidad con la que varias cuentas se convierten en

ventas o efectivo, es decir, ingresos o egresos. Para medir la actividad de las cuentas corrientes más importantes hay varias razones, entre las cuales están.

• • 1.- ROTACIÓN DE INVENTARIOS, mide la actividad, o liquidez,

del inventario y es importante al comparase con las de otras empresas o con la rotación histórica de la empresa y se puede convertir fácilmente en una EDAD PROMEDIO DE INVENTARIOS, dividiéndola entre 360 (el número supuesto de días en un año).

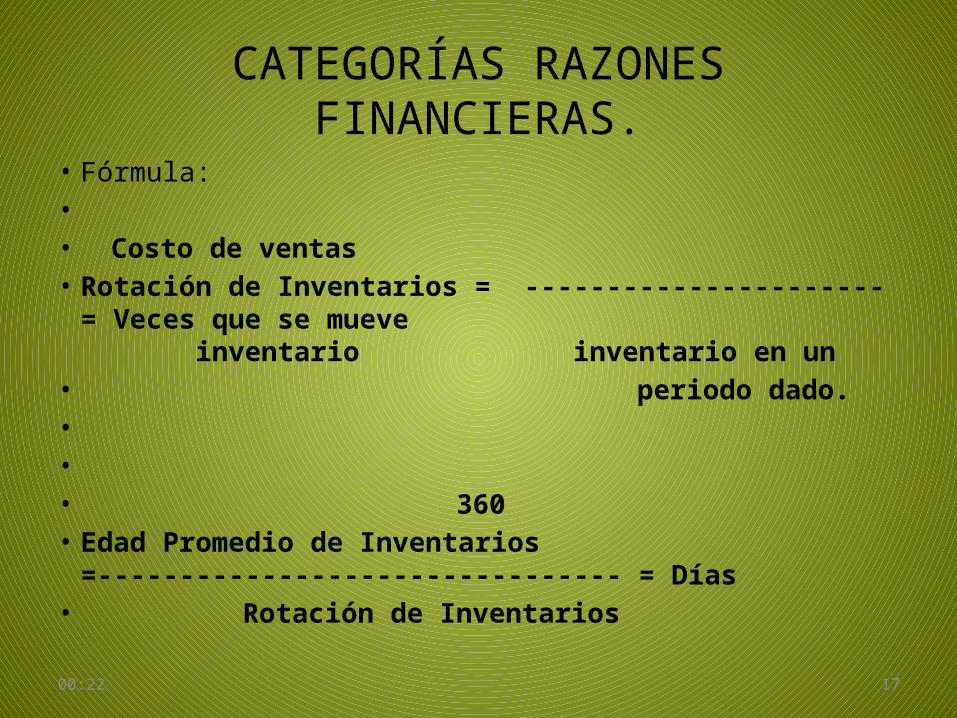

09:39 17

CATEGORÍAS RAZONES FINANCIERAS.• Fórmula:• • Costo de ventas• Rotación de Inventarios = ---------------------- = Veces que se

mueve inventario inventario en un

• periodo dado.• • • 360• Edad Promedio de Inventarios =-------------------------------- = Días• Rotación de Inventarios

09:39 18

CATEGORÍAS RAZONES FINANCIERAS.• 2.- PERIODO PROMEDIO DE COBRANZA, periodo promedio de

cuentas por cobrar, es útil para evaluar las políticas de crédito y cobranzas. Fórmula.

• • Cuentas por cobrar• Periodo promedio de cobranza =----------------------------------- = Días• Promedio de ventas por día• • • Ventas anuales• Promedio de ventas por día =-------------------- = monto ventas

360 diarios.

09:39 19

CATEGORÍAS RAZONES FINANCIERAS.• 3.- PERIODO PROMEDIO DE PAGO, o periodo promedio de

cuentas por pagar, su dificultad para calcular proviene de la necesidad de encontrar compras anuales. Fórmula.

• • Cuentas por pagar• Periodo promedio de pago =-------------------------------- = Días• Promedio de compras por día• • Compras anuales• Promedio de compras por día = ------------------------= Monto• 360

09:39 20

CATEGORÍAS RAZONES FINANCIERAS.

• 4.- ROTACIÓN DE ACTIVOS TOTALES, indica la eficiencia con que la empresa utiliza sus activos para generar ventas. Fórmula.

• • Ventas• Rotación de activos totales = __________• Activos totales• Significado= Resultado en veces, durante un

periodo determinado

09:39 21

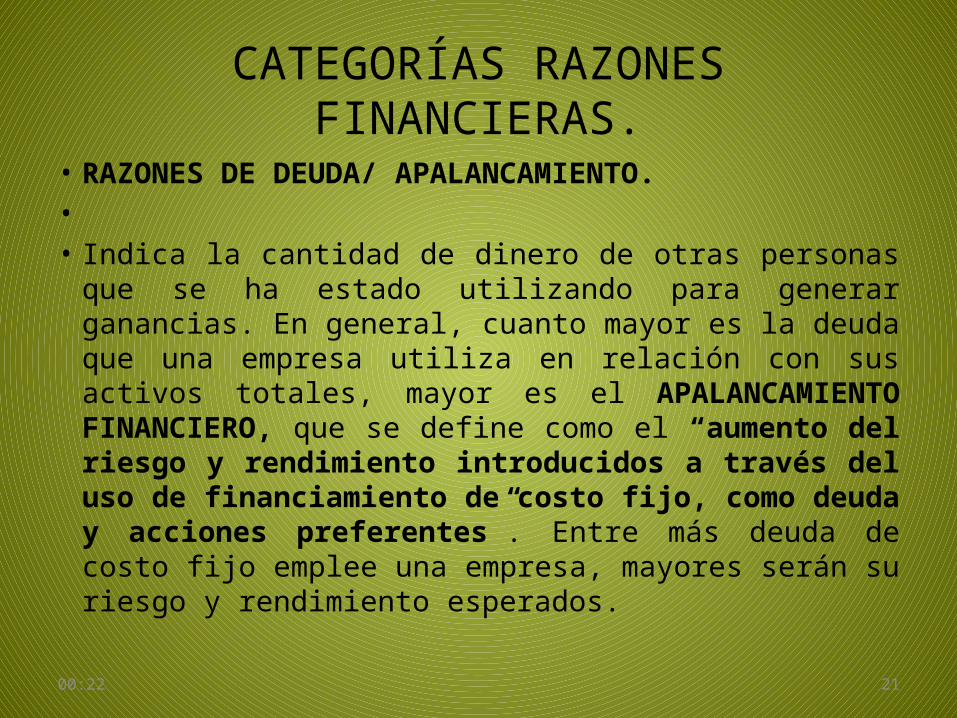

CATEGORÍAS RAZONES FINANCIERAS.• RAZONES DE DEUDA/ APALANCAMIENTO.• • Indica la cantidad de dinero de otras personas que se ha

estado utilizando para generar ganancias. En general, cuanto mayor es la deuda que una empresa utiliza en relación con sus activos totales, mayor es el APALANCAMIENTO FINANCIERO, que se define como el “aumento del riesgo y rendimiento introducidos a través del uso de financiamiento de costo fijo, como deuda y acciones preferentes”. Entre más deuda de costo fijo emplee una empresa, mayores serán su riesgo y rendimiento esperados.

09:39 22

CATEGORÍAS RAZONES FINANCIERAS.

• • Hay 2 tipos generales de medidas de endeudamiento:• • A) Grado de endeudamiento que mide el monto de la

deuda en relación con otras cantidades significativas del balance general.

• B) Capacidad de cumplimiento del servicio de la deuda, que es la capacidad de una empresa de hacer los pagos requeridos de acuerdo con un programa durante la vigencia de la deuda

09:39 23

CATEGORÍAS RAZONES FINANCIERAS.• Los tipos de razones de deuda son los siguientes:• • RAZÓN DE DEUDA, mide la proporción de activos totales

financiados por los acreedores de la empresa, cuanto más alta, mayor es la cantidad de dinero de otras personas que se está usando para generar ganancias.

• • Pasivos totales • Razón de Deuda = ---------------------- = % de

Activos totales participación de acreedores.

09:39 24

CATEGORÍAS RAZONES FINANCIERAS.

• RAZÓN DE LA CAPACIDAD DE PAGO DE INTERESES, a veces conocida como Razón de Cobertura de Interés, mide la capacidad de la empresa para hacer pagos contractuales de intereses.

• Razón de la capacidad de pago de intereses = Utilidad antes de intereses e impuestos Intereses.

09:39 25

CATEGORÍAS RAZONES FINANCIERAS.

• RAZÓN DE COBERTURA DE PAGOS FIJOS, mide la capacidad de la empresa de cumplir con sus obligaciones de pagos fijos, como intereses y principal de un préstamo, pagos de arrendamiento y dividendos de acciones preferentes. Fórmula.

• • Razón de EBIT + Pago de arrendamiento• Cobertura de Intereses + arrendamiento +• Pagos fijos pago principal +• (Div. Acc. Preferentes)(1 / ( 1 – T)

09:39 26

CATEGORÍAS RAZONES FINANCIERAS.

• T = es la tasa de impuestos corporativos aplicables a la utilidad de la empresa

• 1/(1-T) se incluye para ajustar los pagos del principal después de impuestos y de los dividendos de acciones preferentes al equivalente antes de impuestos que sea acorde con los valores antes de impuestos de los demás términos.

09:39 27

CATEGORÍAS RAZONES FINANCIERAS.• RAZONES DE RENTABILIDAD.

• Estas medidas facilitan a los analistas la evaluación de las utilidades de la empresa respecto de un nivel dado de ventas, de un nivel cierto de activos o de la inversión del propietario

• • ESTADO DE RESULTADOS DE FORMATO COMÚN, en donde

cada elemento se expresa como un porcentaje de ventas. Hay 3 razones de rentabilidad que se citan con mucha frecuencia, los cuales se pueden leer directamente de los estados de resultados de formato común:

09:39 28

CATEGORÍAS RAZONES FINANCIERAS.• A) El margen de utilidad bruta, mide el porcentaje de

cada moneda de ventas que queda después de que la empresa ha pagado todos sus productos.

• B) El margen de utilidad operativa, mide el porcentaje de cada moneda de venta que queda después de deducir todos los costos y gastos que no son intereses, impuestos y dividendos de acciones preferentes. Representa las utilidades “puras” ganadas por cada venta realizada.

• C) El margen de utilidad neta, mide el porcentaje sobre ventas que queda después de que se han deducido todos los costos y gastos, incluyendo intereses, impuestos y dividendos de acciones preferentes.

09:39 29

CATEGORÍAS RAZONES FINANCIERAS.

• UTILIDAD POR ACCIÓN ( UPA o EPS), interesan a los accionistas actuales y prospectos así como a la administración. Representa la cantidad obtenida durante el periodo por cada acción ordinaria en circulación.

• Utilidades por acción = • Utilidades disponibles para acc. comunes = $• Número de acciones ordinarias en circulación.

09:39 30

CATEGORÍAS RAZONES FINANCIERAS.

• RENDIMIENTO SOBRE ACTIVOS, mide la efectividad total de la administración en la generación de utilidades con sus activos disponibles; también se conoce como Rendimiento sobre la Inversión (ROI)

• Rendimiento sobre activos =• Utilidades disponibles para acc comunes. = %• Activos totales.

09:39 31

CATEGORÍAS RAZONES FINANCIERAS.

• RENDIMIENTOS SOBRE CAPITAL (RSC o ROE), mide el rendimiento obtenido sobre la inversión de los accionistas de la empresa, más alto este rendimiento, es mejor para los propietarios.

• Rendimiento sobre capital =• Utilidades disponibles para acc comunes = %• Capital en acciones ordinarias

09:39 32

CATEGORÍAS RAZONES FINANCIERAS.• RAZONES DE MERCADO.•

Se refiere al valor de mercado de una empresa, calculado según su precio accionario actual, sobre ciertos valores contables y hay 2 razones que son:

• RAZÓN PRECIO / UTILIDADES (P/U o P/E), mide la cantidad que los inversionistas están dispuestos a pagar por cada pesos de las utilidades de una empresa; cuanto más alto sea la razón mayor será la confianza del inversionista.

• Razón precio / utilidad ( P / E ) = • Precio de mercado de acciones ordinarias = Veces.• Utilidades por acción. (EPS)

09:39 33

CATEGORÍAS RAZONES FINANCIERAS.• RAZÓN VALOR DE MERCADO / VALOR EN LIBROS ( M/L o M/B),

proporciona una evaluación de cómo ven los inversionistas el desempeño de la empresa. Las empresas que se espera obtengan altos rendimiento relacionados con sus riesgos por lo general venden a múltiplos de valor de mercado vs. valor en libros.

• • Razón valor de mercado/ = Precio de mercado por acc ordinaria • Valor en libros (M/B) Valor en libros por acción ordinario• = valor pagados actual por cada 1.00• • Valor en libros por = Capital en acciones ordinarias = $ • No. de acciones ordinarias en circulación.